Акцизы (Подакцизные товары)

Содержание:

Введение

Одной из наиболее важных статей в налоговых доходах Российской Федерации выступают акцизы. Фискальное значение данной группы налогов для бюджетов всех уровней трудно переоценить. С другой стороны, специфика этих налогов заключается в том, что акцизы как ни один другой вид налогов приспособлены для государственного регулирования производства и потребления широкого круга товаров.

Акцизы по-прежнему остаются причинами дебатов в парламенте, широко обсуждаются в прессе, но, к сожалению, в отечественных научных журналах и публикациях этот животрепещущий вопрос обходится стороной. Как это ни печально, но на данный момент не существует ни одного серьезного труда, подводящего теоретические основы для научного и обоснованного налогообложения в этой области. Очевидно, что такое положение дел приводит к хаотическому, сумбурному и противоречивому законодательству. Возможно, что это объясняется тем, что акцизы являются относительно новым явлением в российской экономике. Если мы заглянем в советский энциклопедический словарь, то найдем там, что акциз - «вид косвенного налога, преимущественно на предметы массового потребления, а также услуги. Включается в цену товаров или тарифы на услуги. Важный источник государственного бюджета капиталистических стран. В СССР и других социалистических странах отсутствует».

Значимость темы курсовой работы определяется тем, что в экономической литературе развитых капиталистических стран вопросы акцизного налогообложения занимают значительное место, что дает основания полагать, что вопрос этот сложен, притом, что исследования в этой области востребованы обществом в высокой степени.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Акциз».

Объектом курсового исследования является акциз.

Предметом курсового исследования это теоретические аспекты и практические применения акциза.

Целью данной работы является анализ сложившейся ситуации в области акцизного налогообложения в Российской Федерации. В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения и расчета акциза.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую сущность акциза. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть историю развития акциза в России;

- рассмотреть объекты и субъекты обложения акцизом;

- изучить ставки акцизов.

Наиболее логичной структурой данного анализа, была бы структура, изложенная в содержании.

В первой главе я затронул законодательную базу, на которой основывается акцизы. В данной главе я попытался произвести обзор наиболее важных нормативных документов.

Во второй главе были приведены некоторые цифры, отражающие значение акцизов для бюджетной системы в целом. К сожалению, практически невозможно найти подробных статистических сборников, на основании которых можно было бы производить тот или иной статистический анализ. Так же были затронуты аспекты планирования поступлений акцизов в бюджеты. Приведенные методики относятся скорее к благим пожеланиям, нежели чем к утвержденным нормативным документам.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

Именно поэтому при написании курсовой работы я опирался большей частью на нормативную базу и иностранные теоретические труды. При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав, заключения, библиографии, приложений.

Глава 1. Основные положения законодательства об акцизах

1.1. Теоретические аспекты акцизного налогообложения

Основными отличиями акцизов от прочих налогов и обязательных платежей на потребление являются, во-первых, их специфическая сфера применения — потребление конкретного товара (услуги) или группы товаров (услуг) и, во-вторых, — без эквивалентность. Если первое отличает акцизы от таких налогов на потребление с широкой базой обложения, как НДС или налог с продаж, то второе — от всевозможных платежей и сборов за пользование общественными товарами или услугами (гербовые сборы, сборы за пересечение границы и т.д.)

Существует три основных вида акцизов, подразделяемых в зависимости от функции, которую они выполняют. К первой группе относятся так называемые традиционные акцизы — на алкоголь и табачные изделия. Взимание данного вида акциза преследует две основных цели: ограничение потребления вредных для здоровья продуктов и фискальная.

Ко второй группе относятся акцизы на горюче-смазочные материалы, которые помимо фискальной функции выполняют еще и роль платежа за пользование автодорогами, и способа коррекции негативных экстерналий[1].

Третья группа включает в себя акцизы на так называемые люксовые товары и, как правило, не имеет целенаправленной фискальной функции. В большей степени данный вид акциза призван играть пере распределительную роль, так как основными потребителями люксовых товаров являются более состоятельные граждане. Кроме того, возможно также преследование иных целей, например, поощрение трудоемких производств путем взимания акцизов с продуктов капиталоемких производств, относящихся в некоторых странах к люксовым товарам (автомобили, дорогая электроника и т.д.), поощрение местных производителей или же улучшение внешнеторгового баланса путем взимания акцизов в дополнение к таможенным пошлинам с импортных товаров.

Обложения акцизами определенных товаров, считающихся вредными, или ассоциирующихся с негативными побочными явлениями (табачные изделия и алкоголь, а также, например, бензина и горючего, потребление которых связанно с загрязнением атмосферы) может отчасти воспрепятствовать их потреблению. Такие косвенные результаты могут стать дополнительным эффектом от внедрения налога, однако большинство акцизов вводятся, как это и должно быть, для получения налоговых поступлений[2].

Для достижения этой цели акцизы должны быть, во-первых, просты как в организации, так и в применении, что достигается за счет поддержания минимального перечня подакцизных товаров. В настоящее время большинство стран ограничило список подакцизных товаров табаком, алкоголем и определенным ассортиментом нефтепродуктов. Доходы от этих товарных групп высоки, круг их производителей относительно узок и большинство товарных категорий четко определены. Во-вторых, ставки налога не должны быть слишком высоки. Если же местные акцизы значительно выше соответствующих налоговых ставок в соседних странах, проблемой может стать контрабанда. Кроме того, если ставки акцизов слишком высоки, может возрасти нелегальное производство, в особенности кустарное производство алкогольных товаров. Подобное производство может стать опасным для общественного здоровья, обеспокоенность которым и было одной из причин введения налога. В-третьих, налог должен взиматься как можно раньше в цепочке начисления добавленной стоимости, т.е. он должен взиматься либо в момент пересечения таможенной границы страны, либо в момент производства (или отгрузки).

При взимании акцизов используются адвалорная, специфическая и смешанная ставки акцизов.

Адвалорной ставкой налога называют такую ставку, при которой сумма налога исчисляется в процентах от стоимости товара, а специфической ставкой — фиксированная сумма налога на единицу товара. Выбор между специфическим и адвалорным налогообложением может зависеть от того, производятся ли подакцизные товары на территории конкретной страны или нет.

В большинстве стран применяются оба вида ставок и, таким образом, соблюдается баланс между плюсами и минусами обоих методов акцизного налогообложения. Кроме того, следует иметь в виду, что в любом случае подакцизные товары облагаются НДС, который сам по себе является адвалорным налогом[3].

В сущности, выбор между специфической и адвалорной ставками налогообложения является выбором между налогообложением подакцизного товара на основе потребляемого количества и на основе его стоимости. В соответствии с этим принципом, специфические ставки применяются в мире в основном к товарам, имеющим негативные социальные эффекты (алкогольная и табачная продукция), а адвалорные — к предметам люкса, в этом случае налогообложение в основном служит перераспределительным целям.

Вопрос об определении налогооблагаемой базы акцизов особенно актуален в случае применения адвалорной ставки. В этом случае вхождение прочих налогов в облагаемую базу акцизов может существенно изменить обязательства по акцизам[4].

В случае с товарами, к которым применяется специфическая ставка акциза, вопрос об определении налогооблагаемой базы сталкивается с проблемой определения единицы подакцизного товара, к которому применяется акциз. Например, в случае с сигаретами налогооблагаемой единицей может служить либо пачка, либо определенное количество сигарет, либо вес сигарет.

Как правило, в состав налогооблагаемой базы подакцизных товаров, к которым применяется адвалорная ставка акциза, входят лишь таможенные пошлины и таможенные сборы.

Уплата акцизов может осуществляться несколькими способами: с применением акцизных марок; с применением так называемых налоговых бондов — ценных бумаг, эмитированных частными банками и страховыми компаниями, гарантирующих уплату налога по товарам, находящимся на территории склада или производственной территории, в случае, если фактический плательщик не выполнит своих налоговых обязательств; уплата наличным платежом.

Применение акцизных марок для уплаты акцизов. К преимуществам подобного метода уплаты акцизов относится относительная простота в администрировании и контроле за уплатой. Фактически контроль за уплатой сводится к физическому контролю за наличием марок на подакцизных товарах и за их количеством. Одним из главных недостатков акцизных марок является возможность их подделки, а также невозможность их использования в случаях неделимости подакцизного товара (например, бензин), а также при обложении услуг. С целью контроля за уплатой акциза или же применения по назначению льготируемых подакцизных товаров (в основном, горючего) иногда применяется их окраска. Акцизные марки используются в основном при уплате акцизов на алкогольные товары (в случае их розничной реализации в емкостях малых объемов), на табачные изделия (в случае их продажи в пачках или коробках) или же на парфюмерные изделия[5].

Применение налоговых бондов

В случае, если обязательство по налогу возникает в момент производства, а между стадией производства подакцизной продукции и ее реализацией существует значительный разрыв во времени, может применяться гарантирование уплаты налога с применением налоговых бондов. Приобретение данных ценных бумаг позволяет осуществлять хранение, а также переработку подакцизных товаров на специальных территориях без немедленной уплаты акциза. Подобная отсрочка предоставляется в связи с тем, что эмитенты бондов (коммерческие банки или страховые компании) гарантируют уплату налога в случае неисполнения своих обязательств фактическим налогоплательщиком — держателем бонда.

Уплата акцизов наличными платежами

Уплата акцизов наличными происходит при обложении всех товаров, кроме вышеперечисленных. К числу положительных моментов этого метода можно отнести невозможность ухода от уплаты акциза путем подделки акцизных марок. К отрицательным же моментам относится необходимость документальных проверок с целью контроля за уплатой акцизов[6].

1.2. Объекты обложения акцизами

Субъекты налогообложения акцизом признаются налогоплательщики акциза, то есть те субъекты хозяйствования, которые производят подакцизную продукцию с последующей их реализацией потребителю. То есть, к субъектам налогообложения акцизом можно отнести следующих субъектов[7]:

- предприятия и организации, которые производят подакцизный товар с последующей их перепродажей конечному потребителю.

- индивидуальные предприниматели, которые также производят подакцизный товар с последующей их перепродажей конечному потребителю.

- субъекты, которые перевозят через границу Российской Федерации товары, входящие в состав товаров, облагаемых акцизом со стороны государства[8].

Следует отметить важную особенность обложения акцизом. Субъектом обложения акцизом признаются лишь те предприятия и индивидуальные предприниматели, которые производят подакцизную продукцию и реализуют ее. Остальные предприятия налогоплательщиками акцизов не признаются[9].

Акциз с разных товаров взимается по-разному. Например, такие товары, как табачные изделия, пиво, горюче-смазочные материалы, алкогольная продукция, необходимо облагать акцизом на стадии производства. Так представляется более целесообразным. Причем строгому контролю должны подлежать объемы производства данных видов товаров. Так как ставки акцизов на разные товары специфические. А вот особого внимания заслуживает обложение акцизом автомобили. Акциз с данного товара целесообразно взимать не на стадии производства, а в момент его регистрации и непосредственно с владельца данного автомобиля.

Принцип взимания акцизов на некоторые виды минерального сырья (нефть, включая газовый конденсат, природный газ) предполагается оставить без изменений; налог взимается с предприятий осуществляющих их добычу или с их транспортировщиков. Исключение составляют предприятия, добывающие подакцизные виды минерального сырья на условиях раздела продукции, если уплата акциза является частью соглашения.

По импортным подакцизным товарам, ввозимым на таможенную территорию России, кроме автомобилей, акциз необходимо взимать с лица, осуществляющего импорт подакцизного товара, одновременно с таможенными пошлинами и НДС. В случае импорта подакцизных товаров, маркированных акцизными марками, ранее приобретенных в счет авансового платежа для зачета, уплаченного с их помощью налога.

Далее рассмотрим объекты налогообложения акцизом. Это те товары, которые являются подакцизными. Состав подакцизных товаров постоянно меняется, однако строго регламентируется законодательством в лице Налогового Кодекса Российской Федерации. В период с 1992 по 2003 году состав акцизных товаров постоянно менялся. А вот в 1990 году была предпринята попытка расширить состав товаров, которые подлежать налогообложению акцизом. В состав подакцизных товаров включались изделия из хрусталя, меха и ювелирных изделий. В течение нескольких лет помимо товаров облагались акцизами и некоторые виды минерального сырья (нефть, природный газ). В настоящее время перечень подакцизной продукции упорядочен, он значительно сузился и приближен к перечням подакцизных товаров, применяемых в развитых зарубежных странах.

Также необходимо отметить, что к подакцизным товарам всегда на протяжении всей истории своего существования относились табачная и алкогольная продукция. Акцизы на эти группы товаров будут существовать всегда. Это объясняется следующими особенностями данной группы товаров. Во-первых, табачная и алкогольная продукция для потребителя не являются товарами первой необходимости. Во-вторых, для данной группы товаров характерна очень низкая себестоимость и высокий уровень акцизов.

На сегодняшний день под подакцизными товарами признаются (ст. 181 НК):

-спирт этиловый из всех видов сырья, за исключением спирта коньячного;

-спиртосодержащая продукция (растворы, эмульсии, суспензии и др.) с объемной долей этилового спирта более 9%[10];

-алкогольная продукция (спирт питьевой, водка, ликероводочные изделия, коньяки, вино и иная пищевая продукция с объемной долей этилового спирта более 1,5%, за исключением виноматериалов);

-пиво;

-табачная продукция;

-автомобили легковые; мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.);

-автомобильный бензин;

-дизельное топливо;

-моторные масла для дизельных и/или карбюраторных (инжекторных) двигателей;

-прямогонный бензин[11].

Следует отметить тот факт, что для спиртосодержащей продукции есть некоторые исключения. Причем объем спиртовой доли в данном случае не играет роли. К данным товарам относят следующие группы товаров:

- лекарственные средства лечебного и профилактического характера, которые признаны государством, как лекарственные средства.

- спиртовые изделия медицинского назначения.

лекарственные средства лечебного и профилактического характера, которые признаны государством, как лекарственные средства, которые производятся аптечными организациями.

- препараты ветеринарного назначения, прошедшие государственную регистрацию и внесенные в Государственный реестр ветеринарных препаратов, разлитые в емкости не более 100 мл[12];

- парфюмерно-косметическая продукция, разлитая в емкости не более 100 мл с объемной долей этилового спирта до 80% включительно и/или парфюмерно-косметическая продукция с объемной долей этилового спирта до 90% включительно при наличии на флаконе пульверизатора, разлитая в емкости не более 100 мл.

Особенность акциза и его отличие налога на добавленную стоимость является тот факт, что акциз – это косвенный налог одной ступени. Акциз включается в цену один раз и соответственно уплачивается в бюджет только один раз. Акциз включается в цену товара и, в конечном итоге, уплачивается конечным потребителем, который приобретает подакцизный товар.

Для того чтобы определить налоговую базу и сумму акциза, подлежащую уплате, важно четко представлять, что является объектом обложения акцизами. Объект налогообложения акцизами и операции, не подлежащие налогообложению, изложены в ст. 182 и 183 НК[13].

Таким образом, в данном разделе были рассмотрены объекты и субъекты обложения акцизом.

1.3 Ставки акцизов

Ставки акцизов и порядок их определения по подакцизным видам минерального сырья (за исключением нефти, включая газовый конденсат) утверждаются Правительством Российской Федерации дифференцированно для отдельных месторождений в зависимости от их горно-геологических и экономико-географических условий. Виды минерального сырья, на которые распространяется акциз несколько неясно определены в постановлении Правительства от 03.07.97 №808 «О видах минерального сырья, подлежащих обложению акцизами». По этому постановлению получается, что единственным облагаемым минеральным сырьем является природный газ.

Ставка акциза на природный газ установлена постановлением Правительства РФ от 22 января 1999г. N81 «О ставках акциза на природный газ». Ее размер составляет 15% от оптовой цены промышленности (без налога на добавленную стоимость) для организаций, реализующих газ на территории РФ, а также при поставках в Белоруссию, и 30% при импортных поставках[14].

Индексация оптовых цен промышленности на природный газ (кроме отпуска для населения и жилищно - строительных кооперативов), а также надбавок к ним, установленных для газосбытовых организаций (перепродавцов), осуществляется ежемесячно в установленном порядке исходя из среднего за предыдущий месяц индекса цен на промышленную продукцию по данным Государственного комитета Российской Федерации по статистике.

Информацию о ежемесячной индексации доводит до поставщиков и потребителей Российское акционерное общество "Газпром" в течение пяти дней после сообщения об индексе цен.

В соответствии с Постановлением Правительства РФ от 15.01.97 N 30 "Об установлении дифференцированных ставок акциза на нефть, добываемую на территории российской федерации", принятым во исполнение ФЗ «Об акцизах» были утверждены дифференцированные ставки акцизов на нефть, включая стабилизированный газовый конденсат. Эти ставки утверждаются Правительством Российской Федерации для отдельных месторождений в соответствии со средневзвешенной ставкой акциза, в зависимости от горно-геологических и экономико-географических условий. На сегодняшний день данные ставки определены в постановление Правительства РФ от 8 апреля 1997г. №408 «О дифференцированных ставках акциза на нефть, включая стабилизированный газовый конденсат, добываемую на территории российской федерации». В Приложении №2 приведены данные ставки[15].

При экспорте по решениям Правительства Российской Федерации нефти и газового конденсата организациями, закупающими нефть и газовый конденсат у нефтедобывающих предприятий по внутренним ценам российского рынка, взимание акциза таможенными органами производится по установленной для соответствующего нефтедобывающего предприятия ставке акциза, увеличенной на 30000 рублей.

Исходя из исследований первой главы следует сделать следующие выводы. Было определено понятие акциза, как косвенного налога. Сущность акциза состоит в том, что он перекладывается на конечного потребителя. Акцизы представляют собой значительную долю дохода в государственный бюджет. Также были изучены объекты и субъекты налогообложения, а также были рассмотрены ставки акцизов и проблемы, связанные с применением данных ставок.

Глава 2. Применения акцизов в системе налогообложения

2.1. Обзор российского законодательства и практики акцизного налогообложения

Основным федеральным законодательным актом, регулирующим проблемы налогообложения юридических и физических лиц является Налоговый кодекс РФ (далее НК РФ). Он устанавливает принципы построения и функционирования стабильной, единой для РФ налоговой системы с правовым механизмом взаимодействия всех ее элементов в рамках единого налогового правового пространства, порядок введения, изменения и отмены федеральных налогов, сборов и пошлин, принципы введения региональных и местных налогов и других обязательных платежей.

В соответствии с Федеральным законом от 05.08.2000 N 118-ФЗ "О введении в действие части второй Налогового кодекса Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации о налогах" глава 22 "Акцизы" Налогового кодекса Российской Федерации введена в действие с 1 января 2001 года[16].

Приказом Министерства Российской Федерации по налогам и сборам от 18 декабря 2000 г. N БГ-3-03/440 разработаны методические рекомендации по применению главы 22 „Акцизы“.

Ставки акцизов являются едиными, но подразделяются на следующие виды: в процентах к стоимости; твердые (специфические) - в рублях за единицу измерения; ставки авансового платежа в форме приобретения марок акцизного сбора.

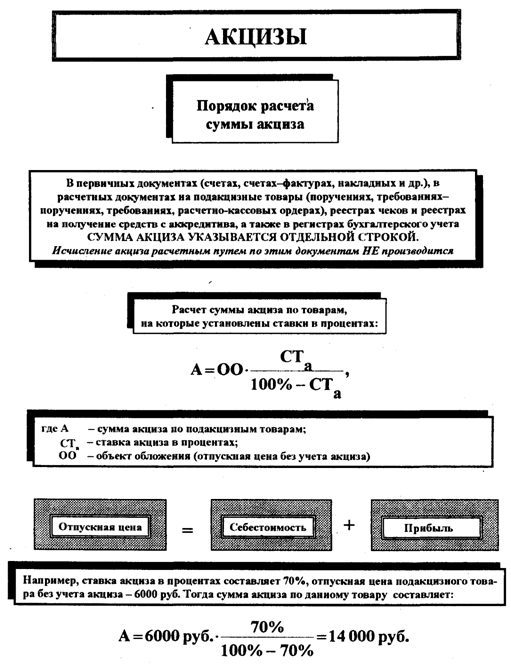

Сумма акциза по подакцизным товарам (в том числе при ввозе на территорию Российской Федерации), в отношении которых установлены твердые (специфические) налоговые ставки, исчисляется как произведение соответствующей налоговой ставки и налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены адвалорные (в процентах) налоговые ставки, исчисляется как соответствующая налоговой ставке процентная доля налоговой базы.

Сумма акциза по подакцизным товарам (в том числе ввозимым на территорию Российской Федерации), в отношении которых установлены комбинированные налоговые ставки (состоящие из твердой (специфической) и адвалорной (в процентах) налоговых ставок), исчисляется как сумма, полученная в результате сложения сумм акциза, исчисленных как произведение твердой (специфической) налоговой ставки и объема реализованных (переданных, ввозимых) подакцизных товаров в натуральном выражении и как соответствующая адвалорной (в процентах) налоговой ставке процентная доля стоимости (суммы, полученной в результате сложения таможенной стоимости и подлежащей уплате таможенной пошлины) таких товаров[17].

Объект налогообложения акцизами зависит от вида ставки — адвалорной и специфической. В первом случае, как для товаров, произведенных на территории России из собственного или из давальческого сырья, так и для произведенных за границей из давальческого сырья, принадлежащего российским предприятиям, — отпускная цена товаров. При применении адвалорной ставки акцизов к импортным товарам в налогооблагаемую стоимость входят таможенные пошлины и платежи. Во втором случае — объем реализованной продукции в натуральном выражении.

Налогоплательщик уплачивает в налоговый орган начисленную сумму налога, по истечению определенного периода с момента возникновения обязательства по акцизу (даты реализации), кроме табачных изделий, маркируемых акцизными марками, по которым обязательство было исполнено в полной мере путем приобретения акцизных марок.

Ставки акцизов в 2016 году будут следующие. Например, на алкогольную продукцию, доля этилового спирта в котором превышает 9%, будет составлять 400-500 рублей за литр. В данную категорию не входит пиво, шампанское и другие игристые вина.

Акциз на пиво, доля этилового спирта в котором составляет менее 8% составляет 20 рублей за литр. А вот за пиво с массовой долью этилового спирта свыше 8,5%, производителю придется заплатить 37 рублей за литр[18].

Акциз на игристые вина и шампанское составляет 20 рублей за литр.

Акцизы на табак трубочный, курительный, жевательный, сосательный, нюхательный, кальянный (за исключением табака, используемого в качестве сырья для производства табачной продукции) составляет 2 000 рублей за 1 кг.

Акцизы на сигары составляют 141 рубль за 1 штуку. Акцизы на сигареты, папиросы 1 250 рублей за 1 000 штук + 12 процентов расчетной стоимости, исчисляемой исходя из максимальной розничной цены, но не менее 1 680 рублей за 1 000 штук[19]. Акцизы на автомобили и мотоциклы составят:

-Автомобили легковые с мощностью двигателя до 67,5 кВт (90 л.с.) включительно 0 рублей за 0,75 кВт (1 л.с.)

-Автомобили легковые с мощностью двигателя свыше 67,5 кВт (90 л.с.) и до 112,5 кВт (150 л.с.) включительно 41 рубль за 0,75 кВт (1 л.с.)

-Автомобили легковые с мощностью двигателя свыше 112,5 кВт (150 л.с.) 402 рубля за 0,75 кВт (1 л.с.)

-Мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л.с.) 402 рубля за 0,75 кВт (1 л.с.)

Акцизы на нефтепродукты составят[20]:

-Автомобильный бензин, не соответствующий классу 500 рублей за 1 тонну

-Автомобильный бензин класса 5 7 530 рублей за 1 тонну.

Элементы, сроки уплаты и тренд развития акцизов представлен в приложении 1,2,3 к данной работе.

В завершении первой главы следует сделать следующие выводы. Было определено понятие акциза, как косвенного налога. Сущность акциза состоит в том, что он перекладывается на конечного потребителя. Акцизы представляют собой значительную долю дохода в государственный бюджет. Также были изучены объекты и субъекты налогообложения, а также были рассмотрены ставки акцизов и проблемы, связанные с применением данных ставок.

Оптимальным подходом в реализации политики применения акцизов является следующее мероприятие: необходимо применять различные акцизные марки для таких категорий алкогольной продукции, как[21]:

- алкогольная продукция с объемной долей этилового спирта свыше 35% (по фиксированной ставке за литр этилового спирта),

- алкогольная продукция с объемной долей этилового спирта свыше 10%, кроме вин и вермутов (по фиксированной ставке за литр этилового спирта);

натуральные вина и алкогольная продукция с объемной долей этилового спирта менее 10% (по фиксированной ставке за литр продукции).

Таким образом, в данном разделе были проанализированы особенности обложения акцизами табачной и алкогольной продукции. Высокие ставки акцизов на данный вид продукции призван снизить интерес потребителей к данной категории товаров, так как они оказывают пагубное воздействие на здоровье человека.

2.2. Особенности обложения акцизом горюче-смазочных материалов и автомобилей

Особый интерес также представляют особенности обложения акцизами горюче-смазочным материалов и автомобилей. Акцизы, которые взимаются в данной категории товаров, являются значительной частью доходов в государственный бюджет[22].

В состав горюче-смазочных материалов, облагаемых акцизами должны входить: автомобильный бензин, дизельное топливо, а также масла для двигателей. Взимание акциза должно, по нашему мнению, производиться у производителей изделий, ввиду того, что этот способ является наиболее эффективным, с фискальной точки зрения. Возможно применение дифференциации налога на автомобильный бензин по октановому числу, в частности, существующая на данный момент система, при которой бензин с октановым числом менее 80 облагается по более низкой ставке. Ставка должна быть специфической на тонну ГСМ.

Рассмотрим данную специфичность в соответствии с таблицей, которая представлена в Налоговом Кодексе РФ.

- автомобильный бензин, который не соответствует классу качества 5 (в быту именуемый бензин А-95) должен облагаться акцизом со стороны государства в размере 10500 рублей за 1 тонну.

- автомобильный бензин, который соответствует классу качества 5 (в быту именуемый бензин А-95) должен облагаться акцизом со стороны государства в размере 7530 рублей за 1 тонну[23].

- дизельное топливо. Оно более низкого качества, чем автомобильный бензин класса 5, и обычно применяется для работы сельскохозяйственной техники и прочее. Акциз на 1 тонну данного дизельного топлива составляет 4150 рублей[24].

- моторные масла для дизельных и карбюраторных двигателей составляет 6000 рублей за 1 тонну.

- если говорить о виде прямогонного бензина, такого, как бензол, параксилол и прочее, то акциз в данном случае на 1 тонну составит 3000 рублей.

- акциз на авиационный керосин составит 3000 рублей.

В настоящее время адвалорные ставки применяются для трех видов подакцизных товаров: автомобилей с объемом двигателя свыше 2500 см куб., ювелирных изделий и природного газа[25].

Среди всех товаров, являющимися подакцизными в настоящее время и включенными в проект Налогового Кодекса, дифференциация ставок акциза имеет наибольшее значение при налогообложении автомобилей. В данной связи существует несколько основных моментов требующих разрешения. Первая проблема связана с тем, что в настоящее время применяется адвалорная ставка акциза на автомобили с объемом двигателя свыше 2500 куб. см., и в случае занижения налоговой стоимости автомобиля происходят прямые потери бюджета[26]. Во-вторых, владельцы автотранспорта в настоящее время являются плательщиками налогов, формирующих доходную базу дорожных фондов; налога с владельцев автотранспорта (по специфическим ставкам дифференцированным в зависимости от лошадиных сил автомобиля) и налога на приобретение автотранспорта (по ставке 20%). Согласно Налоговому Кодексу вместо налога с владельцев автотранспорта вводится транспортный налог, ставка которого дифференцируется в зависимости от объема двигателя.

По нашему мнению, целесообразным является введение специфической автоматически индексируемой ставки акциза, дифференцируемой в зависимости от объема двигателя, по шкале аналогичной транспортному налогу[27]. При этом взимание акциза должно производиться в момент регистрации транспортного средства. Также следует ввести нулевую ставку налога для автомобилей с мощностью двигателя ниже определенного уровня (например, 75 л.с.), и прогрессирующую ставку для нескольких ступеней налоговой базы, изменяющихся в зависимости от мощности двигателя. Все это позволит, во-первых, существенно сократить уход от налогообложения, во-вторых, сократит расходы на администрирование налога, и, в-третьих, обеспечит большую прогрессивность налога.

Прочие подакцизные товары. Адвалорная ставка акциза к природному газу, учитывая тот факт, что он относится к товарам, на которые установлены регулируемые государством цены, фактически является специфической ставкой, что может быть установлено на законодательном уровне[28].

Адвалорная же ставка по отношению к ювелирным изделиям, может быть заменена на специфическую, дифференцируемую в зависимости от драгоценности металлов и камней, использованных при их изготовлении.

Таким образом, в данном разделе были рассмотрены особенности обложения акцизами таких продуктов, как горюче-смазочные материалы и автомобили.

2.3. Подакцизные товары

В настоящее время адвалорные ставки применяются для трех видов подакцизных товаров: автомобилей с объемом двигателя свыше 2500 см куб., ювелирных изделий и природного газа.

Среди всех товаров, являющимися подакцизными в настоящее время и включенными в Налоговый Кодекс, дифференциация ставок акциза имеет наибольшее значение при налогообложении автомобилей.

Адвалорная ставка акциза к природному газу, учитывая тот факт, что он относится к товарам, на которые установлены регулируемые государством цены, фактически является специфической ставкой, что может быть установлено на законодательном уровне.

Адвалорная же ставка по отношению к ювелирным изделиям может быть заменена на специфическую, дифференцируемую в зависимости от драгоценности металлов и камней, использованных при их изготовлении.

Импортные товары.

При внешнеторговых операциях с подакцизными товарами и товарами, произведенными из подакцизных товаров, нормы дифференцированы в зависимости от страны-контрагента. В случае экспорта подакцизных товаров или товаров, в производстве которых использовались подакцизные товары, за пределы СНГ сумма уплаченного налога возмещается или засчитывается в счет предстоящих платежей. При экспорте подакцизных товаров в страны СНГ налог не взимается. В случае импорта подакцизных товаров из-за пределов СНГ акцизы взимаются с полной таможенной стоимости, включая таможенные пошлины и сборы, в полном объеме. При импорте товаров, произведенных на территории СНГ, к зачету принимаются суммы налога, уплаченные в стране происхождения[29].

Ставки акцизов на импортные товары определяются Постановлениями Правительства РФ или иными законодательными актами и могут расходиться со ставками акцизов на аналогичные российские товары. Объектом обложения при начислении акциза на импортный товар является таможенная стоимость, увеличенная на сумму таможенной пошлины и таможенных сборов.

По подакцизным товарам, на которые установлены твердые (специфические) ставки акцизов (в абсолютной сумме на единицу обложения) объектом налогообложения является объем реализованных подакцизных товаров в натуральном выражении.

На сегодняшний день действует Приказ ГТК РФ от 26. 11. 2001 г. „Инструкция о порядке применения таможенными органами РФ акцизов в отношении товаров, ввозимых на таможенную территорию РФ“[30].

Механизм уплаты импортных акцизов несколько отличается от других таможенных платежей и носит авансовую форму. Суммы, которые должны быть оплачены таможенным органам при импорте подакцизных товаров, определяются на основе специальных ставок, установленных в данной инструкции.

Заключение

Акциз — налог косвенный на предметы внутреннего производства, выделываемые и продаваемые частными лицами, взимаемый собственно с потребления.

В этом определении заключаются следующие существенные признаки:

1) Акциз есть один из видов налогов косвенных, отличается от налогов прямых тем, что субъектом его является не определенный индивидуум, а потребитель вообще или сумма потребителей в государстве, объектом же — сумма народного дохода в его проявлении при расходовании, посредниками какового проявления и вместе с тем ближайшими объектами налога служат предметы потребления;

2) это налог на предметы внутреннего производства, чем по происхождению объекта акциз отличается от другого вида косвенных налогов — таможенной пошлины ;

3) акцизом облагаются предметы, выделываемые и продаваемые частными лицами, а не государством, чем по способу обложения акциз отличается от монополии;

4) акциз взимается собственно с потребления, а не за право владения и перехода имущества, чем он отличается от пошлин торговых и крепостных.

Кроме того, некоторые отличают акциз в этом смысле от налогов на предметы роскоши на том основании, что последние по непосредственности отношения между плательщиком и казною приближаются к прямым налогам и отчасти к монополии; но различие это не имеет особенного значения ввиду того, что налог на предметы роскоши совмещает в себе большую часть существенных признаков акциза.

Акциз, являясь важным источником государственного дохода, требует, однако, наряду с другими косвенными налогами соблюдения при своем устройстве некоторых условий, а именно необходимо иметь в виду во-первых. Выбор предметов обложения

Возникает вопрос, какие предметы потребления подлежат обложению, и является разделение предметов на необходимые и не необходимые, которое хотя и основано на субъективном взгляде отдельных личностей, но все-таки допускает возможность обобщения по степени существенности значения данного предмета в человеческой жизни. Обложение предметов первой необходимости, во всяком случае неравномерное, как падающее с большею тягостью на бедный рабочий люд, чем на более обеспеченные классы населения, может найти себе оправдание в том, что и рабочие пользуются государственными выгодами, а потому и должны снабжать государство соответствующими средствами, тягостный же для них налог может быть переложен на потребителей производимых ими предметов. Но, с другой стороны, подобное обложение падает до известной степени на лиц без соответственного податного источника (доход от личного труда), как, напр., детей, стариков; трудность же налога на цену заработной платы тем больше увеличивается под влиянием конкуренции и условий рынка, чем выше налог. Ввиду этого в настоящее время обложение необходимых предметов постепенно исчезает из практики, и при выборе предметов обложения останавливаются на предметах избыточного, не существенного для жизни потребления, но принятых и употребляемых большинством населения, как, напр., крепкие напитки, табак, сахар и т. п., причем обложение это не распространяется на большое количество подобных предметов, а ограничивается лишь некоторыми наиболее ходкими, обещающими государству наибольшую выгоду при возможно меньших расходах взимания, а свобода торговли и производства — наименее препятствий; самые же оклады налога устанавливаются различно, смотря не только по количеству, но и по качеству предмета.

Во-вторых определение высоты окладов. Здесь общим правилом следует принять умеренность окладов ввиду устранения злоупотреблений и воспрепятствования потребителям обратиться к другим, не обложенным или менее обложенным предметам; кроме того, оклады, чтобы быть равномерными, должны возвышаться в той пропорции, в какой потребление указывает на существование особой податной силы; и

В третих значение различных моментов взимания, каковыми являются:

а) непосредственное обложение потребителя — практически неудобно по дороговизне взимания, но менее стеснительно для торговли и производства;

б) обложение торговли оптовой или розничной — тоже неудобно как для казны по дороговизне взимания, так и для торговли — по стеснительным мерам;

в) обложение выделки в различных ее стадиумах, т. е. исчисление акциза по количеству перерабатываемых материалов, по силе и устройству фабричных снарядов, по количеству продуктов — наиболее удобно потому, что дает правительственному контролю возможность концентрироваться на крупных фабриках, хотя в известной степени стеснительно для развития мелкого производства, и

г) обложение сырья — способ самый неудобный, дорого стоящий казне, по раздробленности производства падающий тяжелым бременем на мелких производителей, которым сравнительно долго приходится ждать переложения акциза, взимаемого иногда с предмета, не сделавшегося еще объектом налога (потребление в сыром виде).

Самое взимание акциза совершается или непосредственно, или посредством приложения к товару штемпеля или бандероли, предварительно оплаченной налогом. В последнем случае наблюдение легче, так как оно сосредоточивается на выпуске изделий из складов или фабрик, причем иногда применяется система абонементов, по которой акциз уплачивается за известное время вперед. Хотя в разное время различно применялось понятие акциза, однако налоги, имеющие природу акцизов (в нынешнем их значении), существовали уже в древности.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

4. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

5. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

6. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

7. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

8. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

9. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

10. Балаева Д.А. Некоторые проблемы акцизного налогообложения в Российской Федерации // Налоги и налогообложение. – 2015. - № 1. – С. 26-31.

11. Жолобова Г.А. Механизм правового регулирования частной торговли спиртными напитками в условиях казенной винной монополии в России на рубеже 19-20 веков // Налоги и налогообложение. – 2015. - №1. – С. 689-709.

12. Погодина И.В., Борисова А.А. Мировая практика налогообложения объектов роскоши// Налоги и налогообложение. – 2015. - № 11. – С. 23-24.

13. Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71.

Приложение 1

Приложение 2

-

Жолобова Г.А. Механизм правового регулирования частной торговли спиртными напитками в условиях казенной винной монополии в России на рубеже 19-20 веков // Налоги и налогообложение. – 2015. №1. – С. 689-709. ↑

-

Жолобова Г.А. Механизм правового регулирования частной торговли спиртными напитками в условиях казенной винной монополии в России на рубеже 19-20 веков // Налоги и налогообложение. – 2015. №1. – С. 689-709. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Жолобова Г.А. Механизм правового регулирования частной торговли спиртными напитками в условиях казенной винной монополии в России на рубеже 19-20 веков // Налоги и налогообложение. – 2015. №1. – С. 689-709. ↑

-

Жолобова Г.А. Механизм правового регулирования частной торговли спиртными напитками в условиях казенной винной монополии в России на рубеже 19-20 веков // Налоги и налогообложение. – 2015. №1. – С. 689-709. ↑

-

Жолобова Г.А. Механизм правового регулирования частной торговли спиртными напитками в условиях казенной винной монополии в России на рубеже 19-20 веков // Налоги и налогообложение. – 2015. №1. – С. 689-709. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Жолобова Г.А. Механизм правового регулирования частной торговли спиртными напитками в условиях казенной винной монополии в России на рубеже 19-20 веков // Налоги и налогообложение. – 2015. №1. – С. 689-709. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – с. 630. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 142. ↑

-

Балаева Д.А. Некоторые проблемы акцизного налогообложения в Российской Федерации // Налоги и налогообложение. – 2015. -№1.- С.26-31. ↑

-

Балаева Д.А. Некоторые проблемы акцизного налогообложения в Российской Федерации // Налоги и налогообложение. – 2015. -№1.- С.26-31. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 142. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Балаева Д.А. Некоторые проблемы акцизного налогообложения в Российской Федерации // Налоги и налогообложение. – 2015. -№1.- С.26-31. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Погодина И.В., Борисова А.А. Мировая практика налогообложения объектов роскоши // Налоги налогообложение. – 2015. -№11.- С.23-24. ↑

-

Балаева Д.А. Некоторые проблемы акцизного налогообложения в Российской Федерации // Налоги и налогообложение. – 2015. -№1.- С.26-31. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.220. ↑

-

Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71. ↑

-

Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71. ↑

-

Тегетаева О.Р. Распределение акцизов в процессе формирования бюджетных доходов регионов РФ // Финансы и управление. – 2014. - № 1. – С. 41-71. ↑

- Налоговый контроль и налоговые проверки (Анализ контрольных мероприятий налоговых органов)

- Земельный налог (Земельный кадастр – база налогообложения земельного налога)

- Роль мотивации в поведении организаци .

- Использование результатов ОРД в качестве информации в процессе доказывания (Правовая природа результатов оперативно-розыскной деятельности)

- Понятие правонарушений. (Характеристика видов правонарушений)

- Анализ состояния и использования основных средств коммерческого банка (на примере ООО “Банк ПРОМЕТЕЙ”.

- Субъекты предпринимательского права (Виды деятельности, субъекты предпринимательского права)

- Налог на прибыль организаций. Специфика финансового сектора экономики

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (Экономическая сущность налога и его роль в деятельности общества)

- Основные функции в системе менеджмента (Функции менеджмента в российской экономике)

- Виды налогов. Классификация налогов (Налоговая система)

- Транспортный налог (Проблемы налогообложения транспортного налога)