Земельный налог (Земельный кадастр – база налогообложения земельного налога)

Содержание:

ВВЕДЕНИЕ

Актуальность темы назначена тем, что формирование современной рыночной системы землепользования вызывает научных разработок, которые прослеживают эволюцию российского законодательства в сфере земельного налогообложения, учитывают как зарубежный опыт, так и экономические, а также политические реальности на территории Российской Федерации.

В Российской Федерации происходит формирование демократической модели местного самоуправления. Тем самым земельный налог, несмотря на небольшую долю в общем объеме доходных поступлений на федеральном уровне, выступает в качестве значимого источника формирования доходной части бюджетов субъектов Российской Федерации, а также местных самоуправляющихся единиц. Таким образом, проблемы, как становления, так и улучшения правовой базы, которая регулирует вопросы земельного налога, необходимо исследовать и в контексте создания правовых баз местного самоуправления.

Главным принципом земельного права дореформенного периода был принцип бесплатности землепользования. Наряду с этим необходимо сказать, что хотя законодательство 50-х годов, регулирует налогообложение персональных подсобных хозяйств, в качестве критерия исчисления таких налогов предусматривало как размер, так и качество земельных участков, тем самым объектом налогообложения выступали не земельные участки как таковые, а деятельность, которая связана с ведением личного подсобного хозяйства. Таким образом, принцип бесплатности землепользования обладал универсальной значимостью. Еще в 70-х годах на страницах печати началась поднятая целым рядом экономистов дискуссия о введении платности природопользования, в том числе платности за использование землей. Главные аргументы в пользу ее введения состоит в том, что бесплатность приводит к нерациональному применению земли, а также к необоснованному закреплению за хозяйствующими субъектами наибольших земельных площадей, часто остающиеся не примененными.

Главная цель введения платы за землю заключается в стимулировании целесообразного применения, охраны, а также освоения земель, в повышении плодородия почв, выравнивании социально-экономических условий хозяйствования на землях различного качества, обеспечении развития инфраструктуры в населенных пунктах, формировании специальных фондов для этих мер.

Степень разработанности темы курсовой работы подтверждается Е.Н. Евстигнеева, А.П. Зрелов, О.В. Качур, А.В. Перов, А.В.Толкушкин, Д.Г. Черника и др., которые раскрывают в своих работах сущность, характеристики и особенности налоговой политики Российской Федерации.

Цель работы – исследовать земельный налог.

Объектом курсовой работы земельный налог.

Предметом работы выступают характеристики и особенности земельного налога.

Для осуществления выбранной темы курсовой работы необходимо выполнить такие задачи:

- раскрыть основные аспекты земельного налога: плату за землю на территории Российской Федерации, основных плательщиков и объектов обложения данного налога;

- рассмотреть порядок начисления и взимания земельного налога в Российской Федерации;

- исследовать порядок проверки расчетов по земельному налогу и ответственность плательщиков;

- изучить земельный кадастр как базу налогообложения земельного налога.

Методологической основой курсовой работы выступают методы аналитический, сравнительный методы.

Практическая значимость курсовой работы состоит в изучении темы, посвященной земельному налогу.

1. Характеристика земельного налога: плата, плательщики, объекты обложения, порядок исчисления и взимание

1.1 Основные аспекты земельного налога: плата за землю на территории Российской Федерации, основные плательщики и объекты обложения данного налога

Земля представляет собой один из древних объектов налогообложения. Так, на протяжении всей истории развития налогового законодательства система налогообложения земли неизменно развивалась.

Одним из главных принципов земельного законодательства на территории Российской Федерации выступает платность применения земельных ресурсов. При этом земельный налог в РФ относится к местным налогам. Порядок его как исчисления, так и уплаты регламентируется главой 31 Налогового кодекса Российской Федерации. Наряду с этим все платежи по налогу зачисляются в бюджеты поселений, муниципальных районов, а также городских округов. В Москве земельное налогообложение регламентируется, кроме федерального законодательства, городским Законом «О земельном налоге».[1]

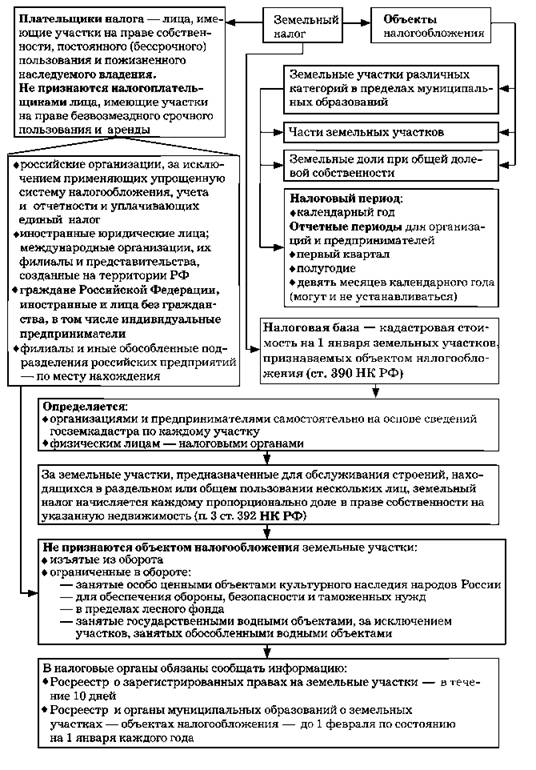

Земельный налог представляет собой вид прямого налога, который оплачивают организации, а также физические лица, которые располагают участками земли на правах собственности, постоянного пользования либо пожизненного наследуемого владения.[2]

В Российской Федерации земельный налог относится к местным налогам.

Вместе с тем в современной налоговой системе РФ укоренилось комплексное понятие — плата за землю, соответствующее принципу платного землепользования.

Под платой за землю законодатель разумеет:[3]

- земельный налог,

- арендную плату,

- нормативную цену земли (ст. 1).

Плата за землю представляет общее наименование для всех видов обязательных платежей, которые оплачивают наряду с правом частной собственности и других вещных прав на землю. Земельный налог оплачивается собственниками земли, землевладельцами и землепользователями, помимо арендаторов. Последние оплачивают арендную плату.

Так, что касается нормативной цены земли, назначенной в Законе РФ «О плате за землю» в качестве третьей формы платы за землю, то она определяется с целью как покупки, так и выкупа земельных участков, и с целью получения под залог земли банковского кредита.

Всякий налог задается комбинацией целого ряда элементов. При помощи них формируется налог, назначается налоговое обязательство, а именно определяется налогоплательщик, а также размер налогового обязательства и порядок его выполнения.[4]

Отметим, что статья 57 Конституции Российской Федерации отмечает: «Всякий обязан уплатить законно определенные налоги и сборы». Закон, определяя налоговую обязанность, должен четко назначить главные элементы учреждаемого налога. В случае если хотя бы один из главных элементов оказался не назначен, либо не определен, сама обязанность оплатить налог полагается неучрежденной.

Раскроим главные элементы земельного налога.[5]

Его плательщиками выступают организации, объединения, учреждения независимо от их организационно-правовых форм, а также форм собственности, в том числе международные неправительственные организации, предприятия с участием иностранного капитала, иностранные юридические лица, и российские граждане, иностранцы и лица без гражданства, которым земля дана в собственность, владение, пользование на территории Российской Федерации. Земельный налог за участки, которые перешли по наследству, уплачивают наследники, которые приняли наследство, с момента его получения.

Следовательно, плательщиками земельного налога могут выступать как индивидуальные, так и коллективные субъекты.

Стоит сказать, что государство ведет учет всех плательщиков земельного налога. Так, Постановлением Правительства Российской Федерации «Об упорядочении учета плательщиков земельного налога и арендной платы за землю» на районные и городские комитеты по земельным ресурсам, а также землеустройству возложено обеспечение государственных налоговых инспекций списками плательщиков земельного налога. Списки готовятся земкомами на основании данных государственного земельного кадастра. Работы по составлению списков финансируются посредством средств, которые получаются от взимания самого земельного налога.[6]

Тем самым порядок ведения списка плательщиков земельного налога утвержден приказом Роскомзема, а также согласован с Государственной налоговой службой. Наряду с этим правовым актом в списки включаются как граждане, так и юридические лица, которые обладают земельными участками в собственности, пользовании, пожизненном наследуемом владении, на землях, переданных в ведение органа местного самоуправления, помимо части земель лесного фонда, земельный налог за которые оплачивается в составе платы за пользование лесами. В списки плательщиков земельного налога не включаются лица, располагающие правом аренды на всех землях и правом пользования на землях частной собственности.

Тем самым список плательщиков земельного налога состоит из ежегодно составляемого первичного списка, ежемесячно составляемых списков изменений.[7]

Первичный список составляется, в основном, по некоторым населенным пунктам, садоводческим, животноводческим, гаражным, дачным и другим, как кооперативам, так и товариществам. По землям, которые переданы в ведение городского органа местного самоуправления, первичные списки могут составляться по населенному пункту, выступающего районным центром, и отдельно по землям вне населенного пункта. При этом первичный список составляется по состоянию на 1 января текущего года и в месячный срок передается государственным налоговым инспекциям. Наряду с этим в списке указываются:[8]

— почтовый адрес либо кадастровый номер земельного участка;

— номер оценочной зоны либо зоны градостроительной ценности;

— категория земель, цель применения земельного участка;

— вид права на землю плательщика земельного налога;

— фамилия, имя, отчество — для физических лиц, наименование юридического лица и его регистрационный номер — для юридических лиц;

— налогооблагаемая площадь;

— ставка земельного налога без учета льгот.

Отметим, что списки изменений плательщиков отображают всякие изменения юридического статуса земли (купля-продажа, дарение, мена, наследование, внесение в уставные фонды и иные сделки с земельными участками) за соответствующий месяц текущего года. Данные списки передаются государственным налоговым инспекциям до 10-го числа следующего месяца. В случае если на протяжении одного месяца произошло несколько изменений данных по одной из записей предыдущего списка (к примеру, купля-продажа земли и через несколько дней дарение данного земельного участка), в списке изменений указываются данные на последний день месяца.[9]

В части первой Налогового кодекса Российской Федерации предоставляется исчерпывающий перечень, как прав, так и обязанностей участников налоговых правоотношений.[10]

Права, а также обязанности плательщиков земельного налога конкретизируются в Законе РФ «О плате за землю». К главным обязанностям отнесены:

* своевременная уплата налога,

* предоставление налоговым органам надобных с целью, как исчисления, так и уплаты налогов документов и сведений,

* исполнение требований налогового органа об устранении раскрытых нарушений законодательства о налогах и др.

Помимо обязанностей, налогоплательщики располагают и правами. К ним относятся, в частности:

- право представлять документы, которые подтверждают право на льготы по налогам;

- пользоваться льготами по уплате налогов на основе и в порядке, определенном законом.

Помимо этого, налогоплательщики обладают правом знакомиться с актами проверок, осуществленных налоговыми органами, представлять налоговым органам пояснения по исчислению и уплате налогов и по актам осуществленных проверок, в определенном законом порядке обжаловать решения налоговых органов, а также действия их должностных лиц и иные права, определенные законодательными актами.[11]

Объектами налогообложения выступают земельные участки, части земельных участков, а также земельные доли в результате общей долевой собственности, которые предоставлены как юридическим лицам, так и гражданам в собственность, владение и пользование. К ним, в частности, относятся:[12]

1.земельные участки, которые предоставляются сельскохозяйственным коммерческим организациям, крестьянским (фермерским) хозяйствам и иным юридическим лицам с целью ведения сельскохозяйственного производства и подсобного сельского хозяйства;

2.земельные участки, предоставленные гражданам с целью ведения личного подсобного хозяйства, индивидуального жилищного строительства, индивидуального садоводства, огородничества и животноводства;

3.земельные участки, предоставленные кооперативам граждан для садоводства, огородничества и животноводства;

4.земельные наделы, предоставленные некоторым категориям работников предприятий, учреждений и организаций транспорта, лесной промышленности, лесного, водного, рыбного, охотничьего хозяйства;

5.земельные участки для жилищного, дачного, гаражного строительства и иных целей;

6.земли промышленности, транспорта, связи, радиовещания, телевидения, информатики и космического обеспечения, энергетики;

7.земли лесного фонда, на которых осуществляется заготовка древесины, и за сельскохозяйственные угодья в составе лесного фонда;

8.земли водного фонда, предоставленные для хозяйственной деятельности;

9.земли лесного и водного фондов, предоставленные в рекреационных целях.

Отметим, что земельный налог взимается в расчете на год с облагаемой налогом земельной площади. Так, в облагаемую налогом площадь включаются земельные участки, которые заняты как строениями, так и сооружениями, участки, надобные с целью их содержания, и санитарно-защитные зоны объектов, технические и иные зоны, если они не предоставлены в пользование иным юридическим лицам и гражданам.[13]

За земельные участки, которые предназначены с целью обслуживания строения, которые находятся в раздельном пользовании нескольких юридических лиц либо граждан, земельный налог начисляется любому отдельно пропорционально площади строения, который находится в их раздельном пользовании.[14]

За земельные участки, которые предназначены с целью обслуживания строения, находящегося в общей собственности нескольких юридических лиц либо граждан, земельный налог начисляется любому из данных собственников соразмерно их доле на данные строения.

Не выступают объектом обложения земельным налогом не применяемые несельскохозяйственные угодья (леса, лесозащитные полосы, болота, кустарники, под водой и т.д.) совхозов, крестьянских (фермерских) хозяйств, иных сельскохозяйственных предприятий в случае, если они не даны в пользование иным как юридическим лицам, так и гражданам.

Таким образом, источником земельного налога может выступать всякий доход налогоплательщика, в том числе и доход, который получен от применения земельного участка, средства, полученные от реализации земли либо ее части, и т.д. Земельный налог может оплачиваться и из заемных средств, однако в данном случае заимствованные средства погашаются или посредством дохода от земли, или посредством средств, полученных от реализации земли.

1.2 Порядок начисления и взимания земельного налога в Российской Федерации

Значительным элементом налога выступает ставка налога, представляющая собой размер налога на единицу налогообложения.

При этом начисленную сумму налога юридические лица каждый месяц относят равными частями на себестоимость продукции, а по землям, которые не связаны с главной деятельностью, — на соответствующие источники финансирования.[15]

В НК РФ определяется то, что размер земельного налога не зависит от итогов хозяйственной деятельности собственников земли, землевладельцев, землепользователей и определяется в виде стабильных платежей за единицу земельной площади в расчете на год.[16]

Законом РФ «О плате за землю» разрешено использование повышающих коэффициентов к землям назначенных категорий. К ним относят:

— курортные зоны: зоны отдыха городов Москвы и Санкт-Петербурга (Закон Московской области «О плате за землю в Московской области» фактически приравнял всю территорию области к курортной зоне, установив на всей ее территории применение повышающего коэффициента), курорты Приморского края, Кавказских Минеральных Вод, Черноморского побережья России, Калининградское взморье и др. курортные районы;

— земли городов — столиц республик в составе РФ, краевых и областных центров в зависимости от численности населения.

Тем самым ставка земельного налога главным образом зависит от трех главных параметров земельного участка, а именно:[17]

1) категории земли (земли сельскохозяйственного назначения, лесного фонда, населенных пунктов и т.д.);

2) местоположения земельного участка (транспортная доступность, близость к центру населенного пункта, степень развития инженерной и социальной инфраструктуры и т.д.);

3) размера земельного участка (в соотношении с определенной нормой отвода земли).

Потому как любой из трех параметров проявляет воздействие на размер налогового обязательства, налоговое законодательство должно определять количественно выраженную связь между указанными выше характеристиками предмета земельного налога и величиной налоговой ставки.[18]

Нечеткое установление данных отношений создает благоприятную почву с целью как налогового, так и административного произвола со стороны властных государственных структур.

Исполнение требования, как четкости, так и количественной объективности в результате определения ставки земельного налога напрямую зависит от законодательных полномочий субъектов Российской Федерации, а также от органов местного самоуправления.

При этом ставки земельного налога устанавливаются отдельно согласно категориям земель главного целевого назначения, как видам, так и подвидам угодий, природным зонам, группам почв, городам, поселкам, зонам крупных населенных пунктов. Данная дифференциация ставок земельного налога дает возможность говорить о тарифе ставок земельного налога.[19]

Кроме того, ставки земельного налога за сельскохозяйственные угодья определяются по видам угодий — пашня, залежь, многолетние насаждения, сенокосы, пастбища. Вместе с тем ставки устанавливаются отдельно по немелиорированной, орошаемой, осушенной пашне, и участкам закрытого грунта. По иным сельскохозяйственным угодьям данная детализация ставок осуществляется в результате наличия информации об оценке данных угодий.[20]

Приведем примеры расчета земельного налога.

Пример 1. ООО «Конфетка» имеет небольшой участок. За последний год, если полагать что со второго января 2015 года примерная стоимость земельного участка оценивается в ровно три миллиона (льготы никакие не задействованы). Участок находится в постоянной эксплуатации, не попадает под какой-нибудь из трех вышеописанных пунктов, таким образом, его налоговая ставка равна 1,5 процента. Коэффициент К для этой организации уже подсчитан и составляет 3,5. Земельный налог = 3,5 * 1,5 * 3 млн. = 15 750 ежеквартально.

Пример 2 расчета земельного налога:

Захаров П.В. располагает в своей собственности земельный участок. Кадастровая стоимость земли составляет 1 529 000 рублей. Налоговая ставка - 0,087 процентов. Земельный налог = (0,087 * 1 529 000): 100 = 1 330,23 рублей в год.

Когда земля приобретена на протяжении налогового периода, тогда налог на землю будет исчисляться с учетом коэффициента, который равен отношению числа полных месяцев, на протяжении которых участок находился в собственности, к количеству месяцев календарного года.

Вычислим земельный налог за неполный год: Пример 3. Участок земли для индивидуального жилищного строительства приобретен в апреле, кадастровая стоимость составляет 1 520 000 рублей, налоговая ставка 0,087%. Коэффициент = 9 месяцев : 12 месяцев = 0,75. Земельный налог = 0,75 * ((0,087 * 1 520 000):100) = 991,8 рублей.

Таким образом, определяя ставки земельного налога, субъект Российской Федерации наделяется правом вводить корректирующие коэффициенты, при помощи которых учитывается фактор местонахождения земельного участка.[21]

Ставки, определенные субъектами Федерации из расчета средних ставок распространяются не на все земли сельскохозяйственного назначения. Особенный порядок определения ставок земельного налога предусмотрен ст. 6 Закона в отношении участков в границах сельских населенных пунктов и вне их черты, которые предоставляются гражданам и применяются ими с целью иных, чем ведение личного подсобного хозяйства, садоводство, огородничество, животноводство, сенокошение и выпас скота. [22]

Кроме того ставки налога на земли несельскохозяйственного назначения наибольшей частью выше ставок налога на земли сельскохозяйственного назначения. В Законе РФ «О плате за землю» средние ставки налога на городские земли предоставляются с учетом экономического района, а также численности городского населения. Данные средние ставки решениями органов местного самоуправления городов превращаются в реальные (фактические, конкретные) ставки, величина которых главным образом зависит от местоположения земельного участка и зоны градостроительной ценности.

С целью, как рационализации, так и повышения дисциплины землепользования налог, оплачиваемый за часть площади земельных участков сверх определенных норм их отвода, взимается в двукратном размере.[23]

Превышение площади определяется городскими, районными комитетами по земельным ресурсам, а также по землеустройству по утвержденным в определенном порядке нормам отвода земель и материалам землеустроительного дела по отводу земель, исполненного в прошлые годы, в результате определения границ земельного участка в натуре.

Интересна ставка налога, определяемая в отношении земель, которые заняты жилищным фондом, личным подсобным хозяйством, дачными участками, индивидуальными и кооперативными гаражами в границах городской черты. Она выступает альтернативной ставкой, которая обеспечивает фискальные интересы: три процента от ставок земельного налога.[24]

Тем самым в том случае, когда земельный участок по местонахождению относится к городской земле, а по назначенности — сельскохозяйственная площадь, назначающим критерием будет назначение. С данного участка налог будет оплачиваться по ставкам, вдвое большим ставок налога на сельскохозяйственные угодья аналогичного качества.

Схема расчета земельного налога на территории РФ представлена на рисунке 1 курсовой работы.

Для земель сельскохозяйственного применения, которые предоставляются для садоводства, огородничества, животноводства в пределах городской (поселковой) черты, налог определяется вне зависимости от среднегородских ставок в размере 60 рублей за квадратный метр.[25]

В соответствии с данным земельным налогом взимается лишь за переданные в пользование иным как юридическим лицам, так и гражданам сельскохозяйственные угодья.

Исследуя ставки земельного налога в отношении земель, которые заняты жилищным фондом, необходимо обратить внимание на некоторые сложные вопросы. К примеру, начисление земельного налога с граждан, которые приватизировали свои квартиры в многоквартирном доме, часть квартир в котором не приватизирована.

Налог на земельный участок, который обслуживает данный жилой дом, должен взиматься с юридического лица, на балансе которого находится дом. Понесенные юридическим лицом затраты по уплате налога возмещаются гражданами, приватизировавшими квартиры в этом доме, по договорам аренды соразмерно доле общей площади их квартир в общей площади всего дома.[26]

Жильцы в неприватизированных квартирах земельным налогом не облагаются. Налог взимается с предприятий и организаций, на балансе которых находится муниципальный жилой дом.

Характеризуя сроки уплаты земельного налога, необходимо сказать то, что он оплачивается ежегодно, равными долями в два этапа не позднее 15 сентября и 15 ноября. Физические лица оплачивают земельный налог на основе платежных извещений, которые вручаются им налоговыми органами не позднее 1 августа. Что же касается плательщиков — юридических лиц, то они самостоятельно исчисляют сумму земельного налога и не позднее 1 июля представляют в налоговые органы расчет по любому земельному участку.

Так, официальной формой заявления на уплату земельного налога выступает декларация. Наряду с этим декларация по земельному налогу - это письменный расчет налогоплательщика о наличии в его собственности, пользовании, аренде земельных участков, который оформлен на основании Инструкции Госналогслужбы РФ от 17.04.95 № 29 «По использованию Закона РФ «О плате за землю» (с изменениями и дополнениями).

Эта декларация как заполняется, так и представляется любым налогоплательщиком в государственную налоговую инспекцию по месту нахождения земельных участков на бланке, определенной в выше указанной инструкции формы. По вновь отведенным участкам среди календарного года декларация представляется на протяжении месяца с момента их представления.[27] При наличии территории, которая обслуживается одним и тем же налоговым органом, нескольких объектов налогообложения некоторых деклараций по любому объекту не составляется, а представляется одна сводная декларация на все объекты обложения с приложением к ней таблиц об исчисленных суммах налога по любому объекту, подлежащему налогообложению, а по землям, занятым государственным, муниципальным, общественным, кооперативным жилищным фондам, а также нежилым фондам, отдельно по любому жилому дому и объекту, так как они могут подлежать налогообложению по различным ставкам в связи с их нахождением в различных зонах градостроительной ценности территории города либо поселка. В случае если объекты обложения налогом расположены на территории, которая обслуживается несколькими налоговыми органами, то в любой из них предоставляется сводная налоговая декларация налога за те объекты, находящиеся на территории, обслуживаемой данными налоговыми органами.

Тем самым нарушение правил составления налоговой декларации, выразившееся в неправильном отображении исчисленной суммы земельного налога либо иных данных, которые связаны как с исчислением, так и с уплатой такового, влечет за собой взыскание штрафа в размере 3 000 рублей (ст. 120 Налогового кодекса РФ).[28]

Так, на основании статьи 121 Налогового кодекса Российской Федерации нарушение правил составления налоговой декларации налогоплательщиком, а именно неотражение либо неполное отображение, а равно ошибки, которые ведут к понижению суммы земельного налога, который подлежит уплате, влечет за собой взыскание штрафа в размере 5 000 рублей.[29]

Так, непредставление налогоплательщиком либо его законным представителем в определенный срок декларации в налоговые органы по месту нахождения земельных участков влечет за собой взыскание штрафа в размере 5% от суммы налога, которая подлежит уплате на основании данной декларации (расчета) за любой полный месяц со дня, определенного с целью ее предоставления, однако не более 25% от назначенной суммы.

Следовательно, отсутствие первичных документов (документов, которые удостоверяют право собственности, владения либо пользования земельным участком, к которым относятся акты на право собственности на землю, договор аренды, временного пользования и прочее) на фактически применяемые земли выступает грубым нарушением правил учета объектов налогообложения (земельных участков).

2. Проверка расчетов земельного налога, ответственность и земельный кадастр

2.1 Порядок проверки расчетов по земельному налогу и ответственность плательщиков

Плательщики, которые своевременно не привлечены к уплате земельного налога, оплачивают данный налог не более чем за три предшествующих года. На основании этого пересмотр неправильно произведенного налогообложения допускается также не более чем за три предшествующих года.

Отметим, что начисленные ранее суммы налога могут быть понижены наряду с появлением права на льготы и по иным причинам. В данных случаях, в результате снижения исчисленных на текущий год сумм наряду с пересмотром обложения либо появлением у плательщика права на льготу с начала года, суммы налога, которые подлежат понижению, исключаются равными долями по двум срокам уплаты. В случае если сумма налога по истекшему ко дню понижения налога сроку целиком уплачена, приходящаяся на данный срок сложенная сумма исключается из очередного срока уплаты. Пеня, оплаченная по данному сроку, понижается на ту же долю, на которую снижена первоначальная сумма платежа, а излишне оплаченная пеня засчитывается в погашение платежа по очередному сроку.[30]

В случае если ко времени снижения первоначально исчисленных сумм оба срока уплаты истекли и налог целиком оплачен, переплата возвращается плательщику, а при наличии за плательщиком недоимки по иным налогам засчитывается в погашение данной недоимки. Земельный налог юридическим лицам и гражданам исчисляется в полных рублях.

Стоит сказать, что характеризуя субъект земельного налога, субъектный состав правоотношений по уплате земельного налога содержит, кроме налогоплательщика, налоговый орган, реализовывающий взимание либо взыскание земельного налога, который контролирует соблюдение налогового законодательства в отношении правильности исчисления, как полноты, так и своевременности внесения налогов в соответствующий бюджет.[31]

Вместе с тем налоговое законодательство предусматривает ответственность Государственных налоговых инспекций, как за полный, так и за своевременный учет всех налогоплательщиков и осуществление документальных проверок по мере появления надобности, однако не реже одного раза в два года. Документальные проверки расчетов по земельному налогу реализовываются на основании годового плана и квартальными графиками проверок.

Прежде всего, документальные проверки организуются в отношении юридических лиц, которые имеют в собственности, владении либо в пользовании земельные участки предельных размеров и наибольшей удельный вес поступлений в бюджеты земельного налога, а также тех юридических лиц, которые обязаны централизованно представлять расчеты налоговым органам по любому административному району наряду с нахождением в них предметов обложения.[32]

В процессе документальной проверки определяются площади земельных участков, которые подлежат налогообложению, правильность использования ставок налога в зависимости от целевой назначенности предоставленных юридическому лицу земель, а также их местоположения.

Проверка именуется документальной, потому как верность расчетов земельного налога проверяется по Государственному акту на право собственности на землю, пожизненно наследуемого владения, постоянного пользования землей и по свидетельству о праве собственности на землю либо свидетельству о постоянном владении землей. Указанные документы включают в себя данные о площади участков земли, предоставленной в собственность, чертеж данных земель, их количественную характеристику, список земельных участков с особенным режимом использования земель.[33]

Кроме главного документа, который подвергается контрольной проверке, в налоговой инспекции могут применяться и другие контрольные материалы, среди которых необходимо упомянуть:[34]

- данные ежегодного отчета комитета по земельным ресурсам и землеустройству «О наличии земель и распределении их по категориям, угодьям, землевладениям, землепользователям и собственникам» (форма № 22);

- инвентаризационные дела на жилые дома бюро технической инвентаризации;

- землеотводные дела, которые ведутся управлениями архитектуры и градостроительства;

- иные материалы.

Тем самым документальная проверка осуществляется с выходом на предприятие, в учреждение, организацию. В результате проверки с выходом на место, среди прочего, особенное внимание уделяется правильности использования ставок земельного налога наряду с вероятным наличием объектов, которые подлежат налогообложению по различным ставкам.

Так, до начала документальной проверки налоговый инспектор по любому расчету осуществляет камеральную проверку. Ее цель главная цель состоит в раскрытие вероятных ошибок, которые допущены в результате составления расчетов земельного налога. В процессе камеральной проверки выясняется, верно, ли показана площадь земельных участков по сравнению с расчетом истекшего года, верно ли использованы ставки, исчислены платежи, а также распределены начисленные суммы согласно срокам уплаты. Наряду с этим проверяющий подтверждает, что к расчетам приложены нужные справки, таблицы. Проверка завершается составлением акта, в котором указываются все раскрытые нарушения.[35]

Деятельность налоговых органов по контролю за физическими лицами неизменно активизируется плательщиками земельного налога, количество которых непрерывно растет, в первую очередь, посредством появления новых землевладельцев наряду с отведением им земельных участков.

Так, эффективность контрольной деятельности налоговых органов главным образом зависит от организации слаженного взаимодействия налоговых органов с земельными комитетами по вопросам передачи информации обо всех случаях отвода, а также закрепления земель за новыми владельцами. Несвоевременная передача земкомами соответствующих документов ведет к неполному учету налогоплательщиков и, конечно же, объектов земельного налога.[36]

Ответственность за верностью исчисления и своевременностью уплаты налога за земельные участки, которые предоставлены юридическим лицам, возлагается на их руководителей.

Государственные налоговые инспекции ведут в определенном порядке учет плательщиков земельного налога, реализовывают контроль за верностью исчисления и своевременностью его уплаты.[37]

Потому как просрочка уплаты налога влечет за собой начисление пени.

Неисполнение налогоплательщиками собственной основной обязанности, а именно внести в определенный срок причитающуюся сумму налога в полном объеме — влечет за собой взыскание данной суммы в принудительном порядке. Данный порядок различен как для юридических, так и физических лиц. В соответствии с Законом РФ «Об основах налоговой системы» (ст. 13) недоимки по налогам и иным обязательным платежам взыскиваются с физических лиц — в судебном порядке, а с юридических — в бесспорном.

Таким образом, за нарушение Закона «О плате за землю» предусматривается ответственность на основании законодательства Российской Федерации.

2.2 Земельный кадастр – база налогообложения земельного налога

С целью определения как защиты прав на земельные участки, так и прочно связанную с ними недвижимость, формирования эффективной системы платежей за землю ведется государственный земельный кадастр.[38]

Государственный земельный кадастр представляет собой реестр, определяющий перечень предметов налогообложения, то есть земельных участков, группируемых согласно внешним признакам. В основном, земельный кадастр включает систему надобных сведений о правовом режиме земель, их распределении по собственникам земли, землевладельцам, землепользователям и арендаторам, о составе городских земель, а также как количественных, так и качественных характеристиках, ценности земель. Тем самым земельный кадастр ведется с целью своевременного обеспечения государственных органов, предприятий, организаций, учреждений и физических лиц достоверной информацией о земельных ресурсах, надобной с целью целесообразного применения и охраны земель, защиты прав собственников, землевладельцев и землепользователей, сохранения границ исторических землевладений, объектов историко-культурного наследия.

Среди иных функций земельного кадастра необходимо отметить налоговую функцию. Кадастр формирует объективную базу с целью определения нормативной цены земли, земельного налога и арендной платы.[39]

Наряду с этим объектом государственного земельного кадастра выступают все земли независимо от форм собственности, целевой назначенности и характера их применения.

В результате применения кадастрового способа уплаты налога почти неизбежно появляется проблема с актуализацией, которая содержится в кадастре информации. В данных целях необходимо применять данные зарегистрированных сделок с землей на рынке недвижимости.[40]

Регистрацией данных сделок пока еще занимаются Государственный комитет Российской Федерации по земельным ресурсам и землеустройству (Роскомзем), а также его органы на местах. Они отслеживают всякие изменения, которые происходят с земельными участками, для предоставления достоверной информации в случае запроса.

В настоящее время государственной регистрации прав на землю подлежат:[41]

• право собственности на землю, право оперативного управления, право пожизненного наследуемого владения, право бессрочного (постоянного) землепользования, право аренды земли, ипотека и другие сделки с землей, сервитута и другие обременения прав на землю;

• прекращение прав, их передача, подтверждение, ограничение или изменение прав на землю;

• иные права на землю, разрешенные законами Российской Федерации.

Вместе с регистрацией земельных прав происходит регистрация прав на имущественные объекты, которые находятся на этом земельном участке (здания, сооружения и т.д.). Любой земельный участок на всей территории страны идентифицируется, а именно означается уникальным кадастровым номером, а любой объект недвижимости на участке — инвентарным номером. Некоторые части объекта недвижимости (квартиры, комнаты, блоки помещений и иные части) означаются номерами в пределах этого объекта.

В результате отказа в государственной регистрации прав на землю действия комитета по земельным ресурсам и землеустройству могут быть обжалованы в суде. Вместе с тем без государственной регистрации прав на землю земельные права полагаются недействительными. При этом государство не гарантирует как защиту, так и неприкосновенность незарегистрированных прав на земельный участок.[42]

Основами с целью отказа в государственной регистрации прав на землю либо сделок с землей выступают:[43]

1. отсутствие постановления органа исполнительной власти либо решения органа местного самоуправления о предоставлении земельного участка из государственных либо муниципальных земель, договора, свидетельства о праве собственности на земельный участок, документа об оплате земельного участка в случае предоставления его за плату, других документов, которые предусмотрены федеральным законом о государственной регистрации прав на недвижимость и сделок с землей;

2. прямой запрет на предоставление земельного участка из земель, которые изъяты из гражданского оборота либо ограниченных в гражданском обороте;

3. отсутствие в документах сведений о земельном участке, предусмотренных законом;

4. существующие у органа государственной регистрации документы, удостоверяющие о споре по поводу принадлежности этого земельного участка; наличие спора о принадлежности либо границах земельного участка должно быть подтверждено не заявлениями частных лиц, а определением суда, арбитражного суда о принятии дела к производству или документом, который выдан органом, уполномоченным рассматривать указанные споры в административном порядке;

5. изменение целевой назначенности земельного участка с нарушением определенных правил;

6. наличие у органа государственной регистрации прав на землю постановления органа государственной власти о реквизиции земельного участка или решения суда о его конфискации;

7. нарушение определенных норм общей площади земельного участка, оказывающейся у ее владельца в результате совершаемой сделки;

8. отсутствие документа об оплате регистрационного сбора.

Таким образом, наличие спора о границах земельного участка либо о его обременении и об ограничении не выступает препятствием с целью государственной регистрации сделки в случае, если спор отображен в договоре, и в результате наследования.

Значимой особенностью земельного налогообложения на территории Российской Федерации выступает то, что оно невозможно без земельного кадастра, потому как не имеется самостоятельного фискального кадастра. Не имеется данного кадастра и в большом числе и зарубежных государств.[44]

Оценка земли выступает главным элементом земельного кадастра. Она воздействует на эффективность системы налогообложения. Оценка земель полагает установление их относительной ценности как средства производства, и степень эффективности их применения. Вместе с тем критерии оценки земель распознаются в зависимости от целевой назначенности земель. Вместе с общим критерием для всех земель — местоположением земельного участка — с целью оценки земель сельскохозяйственного назначения главным критерием предназначается их производительная способность, для земель населенных пунктов — функциональное применение, степень социального и инженерно-транспортного обустройства, экологическая ситуация.[45] Наряду с этим оценка земель населенных пунктов сегодня весьма актуальна, потому как доля земельного налога, к примеру, с городских земель, составляет наибольшую часть от общей суммы земельного налога. Оценка земель выражается в системе натуральных (в ц/га) и стоимостных (в руб./га) показателях, раскрывающих, насколько применение одних земель доходнее, выгоднее иных.

В западных государствах обращают огромное внимание точному установлению понятий как рыночной, так и потребительной стоимости. Рыночная стоимость отображает более вероятную цену продажи объекта собственности на рынке в современных условиях конкуренции. Потребительная стоимость отображает стоимость объекта, который предназначен с целью определенного применения.

Соотношение, как спроса, так и предложения выступает краеугольным камнем в теории оценки стоимости. Особенной значимостью располагают как спрос, так и предложение в результате оценки земли, потому как предложение ее, по сути, выступает фиксированной величиной.[46]

Следовательно, главными факторами, воздействующими на стоимость земли, выступают социальные, юридические, административные, политические и физическо-географические, которые связаны с окружающей средой или с местоположением причины. К пример, на уровне государства экономическая, фискальная и кредитно-денежная политика могут либо стимулировать, или подавлять экономическое развитие, в целом, и спрос на землю, в частности. Система оценки земли должна быть хорошо, как спланирована, так и отрегулирована, а эффективность оценки земли подразумевает присутствие пяти главных элементов, а именно: кадастровые карты; информация по продажам (иная рыночная информация); методики проведения оценки; персонал и материальное обеспечение.[47]

Необходимо сказать, что на территории Российской Федерации кадастровые работы ведутся постоянно, однако их как темпы, так и уровень оставляют желать лучшего.

Самая животрепещущая проблема – это отсутствие нового Земельного кодекса. Проект нового Земельного кодекса охватывает собственным регулированием обширный круг земельных отношений и включает целый ряд положительных решений по некоторым вопросам.[48]

В процессе улучшения земельного кадастра в РФ наряду с превращением его в инструмент платного землепользования, по видимому, следует все документы и показатели по учету, как количества, так и качества земель связывать с их экономической ценностью. Данные о цене земли должны включаться во всех кадастрах и, в первую очередь, в земельно-кадастровой книге предприятия, организации, учреждения. В результате формирования единого земельного кадастра в современных условиях рынка должны быть учтены изменения характера земельных отношений, прежде всего, отношений собственности на землю.

Как уже отмечалось, земельный кадастр предназначается основанием с целью расчета земельного налога, наряду с тем как суммы, которые поступают от уплаты земельного налога, согласно Закону РСФСР «О плате за землю» частично идут на финансирование кадастровых работ.

Таким образом, земельный кадастр занимает достойное место в арсенале, как средств, так и инструментов государственного управления земельными ресурсами. При помощи него государство обеспечивает в полном объеме сбор земельного налога, пополняет соответствующие бюджеты посредством уплаты государственных пошлин, а также сборов с земельных сделок и операций с недвижимостью и, помимо этого эффективно контролирует функционирование земельного рынка.[49]

С целью чтобы верно ориентироваться в том, за какие земли и сколько необходимо уплатить, нужно хорошо представлять себе, какие с точки зрения правового режима земли находятся в собственности либо владении.

От назначенности земель, их кадастровой оценки и отдельных иных критериев главным образом зависит определенный размер платежа. Вместе с тем, плательщикам гражданам значимо знать специфики собственного правового положения и в первую очередь те льготы, на которые назначенные категории граждан располагают правом. Для юридических лиц в установлении платежа важной значимостью располагает их статус.[50]

В настоящее время Государственной Думой одобрен проект федерального закона «О государственном кадастре», который призван урегулировать правовые отношения, которые возникают при формировании, ведении государственного земельного кадастра.

В законе нашли отображение такие главные принципы, как единство в подходах к построению кадастра на всей территории Российской Федерации, надобность актуализации данных, совместимость кадастра с иными информационными системами, защита прав собственников земельных участков. Принципиальным моментом создания кадастра выступает обязательный обмен информацией и взаимодействие с иными как государственными органами, так и информационными системами (регистрационной палатой, бюро технической инвентаризации и прочее), надобной с целью комплексного представления информации о кадастре.

Заложенный в кадастре принцип «комплексного представления информации» объединяет в едином доступном формате всю существующую у органов управления информацию о земельном участке, которые расположены на нем объектов недвижимости и владельцах. Четкая взаимосвязь и вероятность проследить всю цепочку – «земля – здание – владелец» - даст возможность решить проблемы, как неуплаты налогов, так и наличия «бесхозных объектов», и будет содействовать наибольшему контролю за взиманием земельного налога, а также арендной платы со стороны местных органов власти. При этом статья 7 Законопроекта предусматривает обязательный учет в государственном земельном кадастре всех земельных участков, которые расположены на территории Российской Федерации. Кроме того, законопроект не предусматривает обязанность органов, располагающих информацией по земельным участкам, права на которые не модифицировались, передать данную информацию в полном объеме органам, которые реализовывают кадастровый учет земельных участков с момента вступления в силу настоящего закона «О государственном земельном кадастре».

Также Законопроект не предусматривает ответственности органов государственного кадастрового учета за обеспечение полноты информационной функции налогообложения земель, а именно в нем отсутствует главное условие заинтересованности органов власти субъектов Российской Федерации, а также местного самоуправления в финансировании работ по государственному кадастровому учету земель. Вместе с тем процесс формирования свода документированных сведений о землях поставлен в зависимость от субъектов прав и их финансовых возможностей. [51]Также нужна доработка законопроекта с целью установления, как ответственности, так и механизма обеспечения полноты государственного кадастрового учета, которая выступает значительным условием реализации закона «О государственном земельном кадастре» и формирования самого кадастра.

Законопроектом определяется два вида учета земельных участков на территории Российской Федерации – Государственным земельным кадастром и Единым государственным реестром земель. Тем самым определение Государственного земельного кадастра как «систематизированного свода документированных сведений» приводится в статье 1 законопроекта, а определение Единого государственного реестра земель отсутствует.[52]

Так, из текста законопроекта не ясно, какова действительная структура свода данных о землях на территории Российской Федерации, статья 6 определяет место земельного кадастра в общей системе государственных информационных ресурсов, однако тем самым ничего не сказано о месте Единого государственного реестра земель в данной системе. Авторы законопроекта не прописали взаимодействие Государственного кадастра и Единого реестра, данный недочет разработчиков можно было бы снять так: либо назначить в статье 1 Законопроекта понятие реестра, а также его взаимодействие с кадастром, или применять в законопроекте лишь одно понятие.

Так, несмотря на указанные недочеты, законопроект в целом представляет собой вполне проработанный документ, который дает возможность сформировать на территории Российской Федерации современную систему кадастрового учета земель на основании соблюдения как прав, так и обязанностей собственников земель, а также интересов государства.

ЗАКЛЮЧЕНИЕ

В заключении стоит отметить то, что осуществление современных рыночных реформ на территории Российской Федерации, отмена монополии государства на земельную собственность, а также возвращение земли в гражданский оборот определили настоятельную надобность преобразования системы государственного управления земельными ресурсами.

Особую значимость в обновленном механизме государственно-правового регулирования земельных отношений приобретают экономические методы, которые напрямую связаны с принципом платности землепользования.

Так, платность землепользования, конкретизируя общий принцип платного употребления природными ресурсами, направлена на рост эффективности применения земли и иных природных ресурсов, появление материальной заинтересованности, как в сохранении, так и воспроизводстве природных ресурсов, а также на изыскание дополнительных средств, на их восстановление.

2. Плата за землю и земельный налог соотносятся как общее и определенное. Плата за землю представляет собой комплексное, агрегатное понятие, которое объединяет как налоговую, так и неналоговую составляющие. Арендная плата располагает неналоговой природой, определяется договорным путем. Допускаемые случаи определения уровня арендной платы в нормативных правовых актах не изменяют юридической природы арендной платы: она и в случае реализации государственно-правового вмешательства в арендные отношения не приобретает налоговый характер.

3. Объект и предмет земельного налога предназначили сочетание в механизме правового регулирования данного налога норм налогового и земельного права. Спецификой нормативной правовой базы земельного налога выступает ее несистематизированность. Вместе с тем правовые нормы рассредоточены согласно множеству источников права, которые относятся зачастую к разнообразным его отраслям. Отрицательно влияет на эффективности правового регулирования наибольшее количество так именуемых налоговых «наездников»: налоговых норм, зачастую регулирующих предоставление налоговых льгот, а также содержащихся в «непрофильных» законах.

Главное место в механизме правового регулирования земельного налога занимают как общеправовые, так и отраслевые принципы, которые даю возможность раскрыть смысл всего нормативного массива, а также глубже осмыслить содержание его некоторых правовых норм. При помощи них устраняются пробелы законодательства (данная проблема приобретает особенную остроту наряду с отсутствием нового Земельного кодекса, который отвечает требованиям современной рыночной экономики).

4. Один из главных элементов налога — объект налогообложения, дает возможность распознавать понятия земельного налога и налогообложения земли. Последнее шире, а также представляет самые разнообразные виды налога, объектами которого выступают как непосредственно сама земельная собственность (земельный налог), так и доход, который, получается, от эксплуатации земли, от совершения спекулятивных сделок с землей и т.д.

Отметим, что эффективность правового регулирования отношений по уплате земельного налога главным образом зависит от слаженного взаимодействия между налоговыми инспекциями, а также земкомами, четкости в разграничении их полномочий с целью избежания вероятного дублирования, от разработки предложений об изменении ставок земельного налога.

6. Взаимосвязь налогового и земельного права зримо проступает в вопросе дифференциации ставок земельного налога. Величина ставок земельного налога главным образом зависит от трех главных параметров земельного участка, а именно:

— категории земли (земли сельскохозяйственного назначения, лесного фонда, населенных пунктов и т.д.)

— местоположения земельного участка (транспортная доступность, близость к центру населенного пункта, степень развития инженерной и социальной инфраструктуры и т.д.);

— размера земельного участка (в соотношении с определенной нормой отвода).

Потому как любой из трех основных параметров проявляет воздействие на размер налогового обязательства, налоговое законодательство должно определять количественно назначаемую взаимосвязь между указанными характеристиками предмета земельного налога, а также величиной налоговой ставки. Нечеткое определение данной взаимосвязи формирует благоприятную базу, как для налогового, так и для административного произвола со стороны властных государственных структур.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

- Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2008.- 304 С.

- Зрелов А.П. Налоги и налогообложение. Конспект лекций. - 5-е изд., испр. и доп. - М.: 2010. — 147 С.

- Каклюгин, В.Г. Налоги и налогообложение: Учебник. - М.: Эксмо, 2009. - 405 С.

- Качур О.В. Налоги и налогообложение. - М.: 2007. — 304 С.

- Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 509 С.

- Перов А.В., Толкушкин А.В. Налоги и налогообложение. М.: 2005. — 720 С.

- Рыманов.А.Ю. Налоги и налогообложение: Учеб.пособие.- М.: ИНФАРМ – М, 2009. – 331С.

- Черника Д.Г. Налоги и налогообложение. - М.: 2010. — 367 С.

- Юткина Т.Ф. Налоги и налогообложение / Юткина Т.Ф. - ИНФРА-М, 2008. - 430 С.

Приложение 1

Рисунок 1 – Схема расчета земельного налога на территории РФ*

*Рисунок выполнен на основания источника 1 и 3

Приложение 2

Рисунок 1 - Основные элементы земельного налога*

* Рисунок выполнен на основании источника 1

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Зрелов А.П. Налоги и налогообложение. Конспект лекций. - 5-е изд., испр. и доп. - М.: 2010. — 139 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Качур О.В. Налоги и налогообложение. - М.: 2007. — 261 С. ↑

-

Каклюгин, В.Г. Налоги и налогообложение: Учебник. - М.: Эксмо, 2009. - 332 С. ↑

-

Юткина Т.Ф. Налоги и налогообложение / Юткина Т.Ф. - ИНФРА-М, 2008. – 330 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Рыманов.А.Ю. Налоги и налогообложение: Учеб.пособие.- М.: ИНФАРМ – М, 2009. – 169 С. ↑

-

Черника Д.Г. Налоги и налогообложение. - М.: 2010. — 241 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2008.- 235 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 228 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Зрелов А.П. Налоги и налогообложение. Конспект лекций. - 5-е изд., испр. и доп. - М.: 2010. — 141 С. ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение. М.: 2005. — 705 С. ↑

-

Черника Д.Г. Налоги и налогообложение. - М.: 2010. — 242 С. ↑

-

Черника Д.Г. Налоги и налогообложение. - М.: 2010. — 244 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2008.- 236 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Рыманов.А.Ю. Налоги и налогообложение: Учеб.пособие.- М.: ИНФАРМ – М, 2009. – 170 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. – 229 С. ↑

-

Рыманов.А.Ю. Налоги и налогообложение: Учеб.пособие.- М.: ИНФАРМ – М, 2009. – 170 С. ↑

-

Юткина Т.Ф. Налоги и налогообложение / Юткина Т.Ф. - ИНФРА-М, 2008. - 335 С. ↑

-

Качур О.В. Налоги и налогообложение. - М.: 2007. — 263 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение. М.: 2005. — 706 С. ↑

-

Черника Д.Г. Налоги и налогообложение. - М.: 2010. — 242 С. ↑

-

Качур О.В. Налоги и налогообложение. - М.: 2007. — 264 С. ↑

-

Зрелов А.П. Налоги и налогообложение. Конспект лекций. - 5-е изд., испр. и доп. - М.: 2010. — 142 С. ↑

-

Черника Д.Г. Налоги и налогообложение. - М.: 2010. — 247 С. ↑

-

Рыманов.А.Ю. Налоги и налогообложение: Учеб.пособие.- М.: ИНФАРМ – М, 2009. – 170 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 232 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 230 С. ↑

-

Черника Д.Г. Налоги и налогообложение. - М.: 2010. — 247 С. ↑

-

Каклюгин, В.Г. Налоги и налогообложение: Учебник. - М.: Эксмо, 2009. - 345 С. ↑

-

Юткина Т.Ф. Налоги и налогообложение / Юткина Т.Ф. - ИНФРА-М, 2008. - 240 С. ↑

-

Перов А.В., Толкушкин А.В. Налоги и налогообложение. М.: 2005. — 709 С. ↑

-

Качур О.В. Налоги и налогообложение. - М.: 2007. — 266 С. ↑

-

Рыманов.А.Ю. Налоги и налогообложение: Учеб.пособие.- М.: ИНФАРМ – М, 2009. – 171С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 234 С. ↑

-

Каклюгин, В.Г. Налоги и налогообложение: Учебник. - М.: Эксмо, 2009. - 348 С. ↑

-

Рыманов.А.Ю. Налоги и налогообложение: Учеб.пособие.- М.: ИНФАРМ – М, 2009. – 171С. ↑

-

Черника Д.Г. Налоги и налогообложение. - М.: 2010. — 250 С. ↑

-

Черника Д.Г. Налоги и налогообложение. - М.: 2010. — 252 С. ↑

-

Рыманов.А.Ю. Налоги и налогообложение: Учеб.пособие.- М.: ИНФАРМ – М, 2009. – 171С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 234 С. ↑

-

Евстигнеев Е. Н. Налоги и налогообложение.- М.: ИНФРА-М, 2008.- 237 С. ↑

-

Миляков Н.В. Налоги и налогообложение. - М.: ИНФРА-М, 2006. - 235 С. ↑

- Роль мотивации в поведении организаци .

- Использование результатов ОРД в качестве информации в процессе доказывания (Правовая природа результатов оперативно-розыскной деятельности)

- Понятие правонарушений. (Характеристика видов правонарушений)

- Анализ состояния и использования основных средств коммерческого банка (на примере ООО “Банк ПРОМЕТЕЙ”.

- Финансовая политика и ее реализация в РФ (Содержание финансовой политики: общая характеристика)

- Финансы акционерных обществ (Прибыль акционерного общества)

- Виды налогов. Классификация налогов. Налоговая система. Налоговая политика (Экономическая сущность налога и его роль в деятельности общества)

- Основные функции в системе менеджмента (Функции менеджмента в российской экономике)

- Виды налогов. Классификация налогов (Налоговая система)

- Транспортный налог (Проблемы налогообложения транспортного налога)

- Акцизы (Подакцизные товары)

- Налоговый контроль и налоговые проверки (Анализ контрольных мероприятий налоговых органов)