Виды кредитных операций и кредитов на примере ПАО «Сбербанк.

ВВЕДЕНИЕ

Актуальность исследования. Кредитование физических и юридических лиц является одним из основных источников доходов коммерческого банка. Грамотная организация кредитного процесса помогает избежать возникновения многих рисков и обеспечить максимальную прибыль от выданных в кредит денежных средств. В условиях динамично меняющейся банковской среды работать по сложившимся принципам и видам кредитования становится сложнее, т.к. у конкурентов появляются все более привлекательные предложения. Банку необходимо не только следовать тенденциям, но и внимательно относиться ко всем видам кредитных операций и кредитных продуктов, соблюдая баланс между доступностью кредитов и гарантией их возвратности. Именно поэтому тема данного исследования является актуальной.

Целью курсовой работы является всеобъемный анализ видов кредитных операций и кредитов в коммерческом банке.

Задачи исследования:

- рассмотреть какие существуют виды кредитов;

- изучить кредитные операции банков;

- произвести характеристику банка ПАО «Сбербаннк» г. Екатеринбург;

- произвести анализ кредитного портфеля данного коммерческого банка;

- проанализировать, как осуществляется оценка кредитоспособности заемщика.

Объектом исследования выступает Уральский Банк ПАО «Сбербанк» г. Екатеринбург.

Предметом исследования являются виды кредитных операций и кредитные продукты, возникающие в процессе организации кредитного процесса в коммерческом банке.

Методологическим инструментарием научного исследования выступают графический, аналитический, статистический и экономико-математический методы обработки информации.

Эмпирической базой исследования в теоретической её части являются труды российских и зарубежных ученых и специалистов в области организации кредитного процесса в коммерческом банке, такие как, М.В. Романовский, А.И. Деева, А.Н. Трошин, В.И. Фролов, Е.И. Кузнецова, А.С. Селищев, Н.М. Розанова, Г.Н. Белоглазова, Л.П. Кроливецкая и многих других.

Практическую часть информационной базы исследования составили федеральные законы и нормативно-законодательные акты Российской Федерации и ее субъектов по вопросам кредитования субъектов экономических отношений всех форм собственности, официальные статистические материалы Федеральной службы государственной статистики; аналитические материалы научно-практических конференций; экспертные сведения периодических изданий; справочные материалы и электронные системы информации; аналитическая и финансовая отчетность исследуемого предприятия.

Работа имеет стандартную структуру и состоит из введения, основной части, включающей в себя три главы, заключения и списка использованных источников.

1. БАНКОВСКИЙ КРЕДИТНЫЙ РЫНОК: КРЕДИТНЫЕ ОПЕРАЦИИ И КРЕДИТНЫЕ ПРОДУКТЫ

1.1 Виды кредитов

В современных условиях банки предоставляют своим клиентам – нефинансовым организациям разнообразные виды кредитов (кредитные продукты), которые можно классифицировать по различным признакам [13, с. 55]:

- по группам заемщиков: кредиты промышленности, торгово-снабженческим организациям, сельскому хозяйству, предприятиям транспорта, строительной сферы и т. д.;

- по целям кредитования: кредиты на текущие нужды (обслуживают потребности компаний в оборотных средствах) и кредиты на инвестиционные цели (для финансирования инвестиций компаний в основные средства);

- по срокам предоставления средств: кредиты до востребования;

- срочные кредиты, которые подразделяются на: краткосрочные (до одного года), среднесрочные (от одного года до трех лет) и долгосрочные кредиты (более трех лет). Как правило, кредиты, формирующие оборотные средства, являются краткосрочными, а кредиты, участвующие в обновлении, расширении, реконструкции и т. д. основных средств, – среднесрочными и долгосрочными [34, с. 88];

- по размеру: крупные кредиты (размер которых превышает 5% собственных средств (капитала) банков), средние (величиной от 1 до 5% собственных средств банков) и мелкие кредиты (величиной менее 1% собственных средств банков) [17, с. 254];

- по обеспечению: необеспеченные (бланковые) кредиты; обеспеченные кредиты, которые по характеру обеспечения подразделяются на: залоговые кредиты, кредиты под обеспечение поручительствами третьих платежеспособных лиц и банковскими гарантиями, застрахованные кредиты;

- по валюте предоставления средств: кредиты в национальной валюте, кредиты в иностранной валюте, кредиты с правом выбора заемщиком валюты кредита (мультивалютные кредиты); по способам выдачи и погашения кредитов (методам кредитования): разовые, срочные кредиты, кредитные линии, овердрафты, синдицированные кредиты [29, с. 112];

- по направлению выдачи: кредиты, выдаваемые на расчетный (текущий) счет заемщика, и кредиты, выдаваемые непосредственно на проведение платежей (платежные кредиты (не разрешены правилами ЦБ РФ));

- по видам процентных ставок: кредиты с фиксированной процентной ставкой и кредиты с плавающей процентной ставкой;

- по периодичности погашения: кредиты, погашаемые единовременно (на определенную дату, обычно в конце срока договора) и погашаемые в рассрочку (частями – равномерными или неравномерными, в сроки, согласованные с банком);

- по степени риска: стандартные кредиты, нестандартные кредиты, сомнительные кредиты, проблемные кредиты и безнадежные кредиты.

Состав кредитных продуктов у каждого банка определяется целевыми группами клиентов и спецификой их финансовых потребностей, которые, прежде всего, различаются в сфере обслуживания текущей деятельности и развития бизнеса. Поэтому базовыми видами кредитных продуктов являются краткосрочные (на текущие нужды) и инвестиционные продукты. Они должны обеспечивать индивидуальный подход к заемщикам при стандартных кредитных процедурах банков [20, с. 44].

Краткосрочные кредитные продукты банков отличают следующие особенности [9, с. 154]:

- кредит используется для поддержки действующего бизнеса, не меняет структуру и качество производственных мощностей, не требует разработки и представления в банк инвестиционного проекта и бизнес-плана его реализации;

- источником возврата кредита выступает текущая выручка от реализации продукции (оказания услуг, выполнения работ), и, соответственно, кредит возвращается сразу после завершения одного операционного цикла предприятия;

- надежность кредита определяется банками на основе анализа общей кредитоспособности предприятия и денежных потоков по его банковским счетам [33, с. 122].

В целом такие кредиты надежным заемщикам существенно снижают кредитные риски банков и риски ликвидности и платежеспособности заемщиков и ускоряют оборачиваемость кредитных вложений банков и капитала заемщиков. Назначение данных продуктов состоит в стимулировании непрерывности текущего платежного оборота компаний, своевременное начало и завершение которого обеспечивает погашение кредитов, что требует от банков разработки условий данных продуктов в полном соответствии с его закономерностями. Только на этой основе может быть обеспечена активная роль банков в организации платежного оборота предприятий и банковские гарантии эффективности их бизнеса и развития рыночной экономики. Как свидетельствует зарубежная практика, ее обеспечивают кредиты до востребования, выдача и погашение которых осуществляются в пределах открытого лимита и общего срока действия соглашения в полном соответствии с кругооборотом капитала компаний [6, с. 182].

Инвестиционные кредитные продукты банков имеют свою специфику, которая состоит в следующем [31, с. 102]:

- кредит изменяет качество и структуру производственного потенциала предприятий, т. е. участвует в создании новых, более совершенных, основных фондов и нематериальных активов, технологий и производственных мест;

- обязательным условием получения кредита является представление инициаторами проектов банку бизнес-планов их практической реализации;

- участие банка в кредитовании проектов может осуществляться в разных формах (инвестиционное, проектное кредитование, проектное финансирование, лизинг, покупка ценных бумаг предприятий – инициаторов проекта) и на разных этапах реализации проекта, исходя из уровня риска, который готов принять на себя банк;

- инвестирование банком средств в проект осуществляется в течение длительного срока, определяемого периодом освоения нового производства или окупаемости затрат действующих предприятий. Соответственно кредит, является средне- или долгосрочным;

- погашение кредита и процентов по нему осуществляется преимущественно или только за счет доходов от реализации инвестиционного проекта.

Специфика инвестиционных кредитов выдвигает на первое место детальный анализ не самого заемщика (его текущей кредитоспособности и делового риска), а эффективности его инвестиционного проекта и его инвестиционной кредитоспособности. Инвестиционная кредитоспособность характеризует способность заемщика к своевременному и полному погашению кредита в результате реализации проекта. Оценивать инвестиционную кредитоспособность следует, увязывая текущее финансовое состояние заемщика с денежными потоками проекта, что позволяет спрогнозировать, как реализация проекта повлияет на него и, наоборот, как предприятие с генерируемыми им рисками способно снизить эффективность проекта либо даже оказаться не в состоянии осуществить проект [44, с. 515].

Как правило, российские банки при оценке инвестиционных проектов отдают предпочтение при их анализе и отборе финансовым показателям проектов. Вместе с тем, как свидетельствует передовой зарубежный и российский опыт, более правильным является первоначальная оценка и отбор проектов по экономическим критериям, включающим изучение стратегических приоритетов (целей) проектов и их соответствия инвестиционной политике банка [35, с. 48]. Здесь основным фактором привлекательности проектов для банка выступает развитие какого-либо отраслевого или регионального рынка за счет наращивания конкурентных преимуществ заемщиков путем внедрения современных технологий, техники, диверсификации бизнеса. Помимо стратегических задач инвестиционных проектов их оценка по экономическим критериям должна включать анализ обоснованности планов практической реализации проектов, рыночной конкурентоспособности продуктов или услуг, планируемых к выпуску (оказанию), опыта и финансового состояния партнеров заемщика по проектам [39, с. 47].

Кредитными продуктами, востребованными предприятиями нефинансового сектора экономики на этом рынке, являются [46]:

- на текущие нужды – кредиты на закупку сырья, материалов, комплектующих изделий, на оплату выполненных работ и услуг, на завершение расчетов, на выплату заработной платы, оплату таможенных платежей, налогов и сборов, на пополнение оборотных средств;

- на инвестиционные цели – кредиты на осуществление реконструкции, модернизации, технического перевооружения основных фондов, их расширение, обновление, строительство новых сооружений и производств, организацию выпуска новой продукции, создание опытных образцов, НИОКР и т. д.

Порядок и степень участия собственных средств заемщика в кредитуемой операции – или, в современной интерпретации, условия доступа заемщика на кредитный рынок. Данное положение учитывается банками непосредственно при кредитовании инвестиционных проектов в виде требования обязательного участия их инициаторов в объеме как минимум 30% проектных затрат и опосредованно – при оценке возможности выдачи кредитов и определении их параметров (путем анализа кредитоспособности заемщика) [43, с. 137], т. е. как источник возврата долга. При значительных объемах выдачи средств (например, синдицированные кредиты) и их предоставлении без обеспечения для банков важное значение имеет введение в кредитный договор финансовых ковенант, ограничивающих действия заемщика на период кредитования, в части требований по поддержанию определенной величины и структуры собственного капитала и обязательств, при нарушении которых банки могут потребовать досрочного возврата долга по всем выданным кредитам [5, с. 209].

Границы кредита находят выражение в лимитах кредитования, устанавливаемых банком с учетом требований ЦБ РФ, своей кредитной политики, организационной структуры и видов кредитных продуктов. Они имеют целью ограничение кредитных рисков банка [35]:

- по отдельным заемщикам (лимиты кредитования на одного заемщика (группу связанных заемщиков) по всем видам кредитных продуктов данного банка);

- по каждому кредитному продукту конкретного заемщика;

- по кредитному портфелю в целом, что предполагает его диверсификацию на основе лимитов кредитования, устанавливаемых по группам заемщиков и по видам кредитных продуктов, и определяет структуру ресурсной базы банков;

- по коллегиальным органам управления, комитетам, должностным лицам и филиалам банка, определяющее их полномочия по принятию решений в сфере кредитования и регулирующее кредитные вложения филиалов.

Таким образом, следует говорить о системе лимитов кредитования, которые должны охватывать все виды кредитных продуктов банка, иметь разное назначение и быть связанными друг с другом. Банки должны определять подходы к их расчету и регулированию, способам компенсации заемщиками принятых банком твердых обязательств по выдаче кредитов и применять кредитные продукты с разными вариантами использования лимитов заемщиками (например, с правом или без права их превышения, что не запрещено ЦБ РФ) [26, с. 101].

Кредитные технологии. Исходя из понятия технологии как последовательности методов, операций и процедур, их можно рассматривать с нескольких позиций.

Во-первых, как организацию кредитного процесса банка в целом. При этом кредитный процесс определяется нами как комплекс последовательных, регламентированных процедур и действий банка, увязанных с его стратегическими и текущими приоритетами развития, по разработке и продаже кредитных продуктов и управлению отношениями в области кредитования. При этом любой кредитный продукт неотделим от бизнес-процессов его продажи (доведения до конкретного заемщика) и сопровождения, а значит, должен проектироваться вместе с ними как технология кредитования [19, с. 284].

Во-вторых, в более узком смысле – как конкретные методы и приемы разработки и продажи кредитных продуктов, выступающие неотъемлемым элементом маркетинговой и кредитной политики банков, а также как способы выдачи и погашения кредитов. В современных условиях методы разработки и продажи кредитных продуктов развиваются в направлении обеспечения клиентоориентированного подхода. Этот подход обеспечивают: CRM (Customer Relationship Мanagement), дистанционные каналы обслуживания (интернет-банкинг), стратегия совмещенных продаж продуктов банка (и его партнеров) и обратная связь с клиентами [32, с. 158].

CRM выступает современной технологией управления взаимоотношениями с клиентами на всех стадиях разработки и продажи продуктов, стратегией организации бизнеса и должна основываться на передовых информационных системах. CRM предполагает наличие единого хранилища информации, где в любой момент доступны все данные о клиентах на всех этапах их жизненного цикла и по всем случаям взаимодействия с ними, систематизацию и постоянный анализ полученной информации о клиентах [38, с. 25]. IT- системы путем оценки клиентской базы позволяют банкам параметризировать поведенческие характеристики, выявлять специфические потребности клиентов и предлагать соответствующие им кредитные продукты, т. е. обеспечивать индивидуальный подход к клиентам и принятие управленческих решений. Внедрение СRM-технологий является практически важным для банков РФ в свете перехода к продвинутым подходам Базеля II, предполагающих использование банками внутренних рейтингов и моделей. Однако пока они доступны лишь крупным банкам в силу высокой стоимости их внедрения (по разным оценкам, в пределах $3–8 млн США) [38, с. 26]. Здесь банки могут снижать расходы путем предоставления клиентам возможности изменения своих персональных данных с помощью интернет-портала.

Под совмещенными продажами нами понимается продажа двух или более отдельных продуктов в одном пакете. Например, комбинация банковских кредитных и страховых продуктов или комбинация только банковских продуктов. Совмещенные продажи могут организовываться банками путем выбора продукта первоначального (наиболее частого) пользования клиентом (т. е. основного продукта) и привязки к нему дополнительных продуктов, при этом клиент для получения доступа к последним должен принимать предложение целиком (так называемые связанные или перекрестные продажи) [18, с. 279]. Например, «кредит» (основной продукт) и «расчетный счет» (дополнительный продукт, причем с обязательством клиента о проведении по нему в определенной доле или полностью оборотов по кредитуемой сделке), или «кредит» и «депозит» (с оформлением прав по нему в залог банку, что делает возможным упрощенную процедуру рассмотрения кредитной заявки), или «кредит на инвестиционные цели» и «кредит на пополнение оборотного капитала», или «кредит» и «гарантийные продукты» (аккредитив, банковская гарантия, поручительство банка), или «кредит банка» и «страховые продукты» его партнеров (например, страхование залогового имущества) [30, с. 78].

Преимущества стратегии совмещенных продаж для банков состоят в экономии затрат (на маркетинговые исследования, привлечение новых и удержание старых клиентов) за счет продажи уже имеющимся клиентам не одного, а сразу нескольких видов продуктов и в заранее подготовленном пакете, в росте доходов от одного клиента и повышении лояльности клиентов, в снижении кредитных рисков, улучшении характеристик продуктов, стимулировании спроса на них и дифференциации линейки продуктовых предложений, что затрудняет их копирование конкурентами [3, с. 254]. Этими выгодами банки могут делиться с клиентами, продавая им второй и каждый следующий продукт в составе пакета по более низкой цене. Анализ эффекта и потенциала данной стратегии может проводиться банками, например, по показателю среднего количества банковских продуктов (по которым было движение средств за анализируемый период) на одного клиента. Обратная связь с клиентами предполагает их информирование о линейке и преимуществах кредитных продуктов банков и получение от них отзывов, в том числе по уже приобретенным в банке кредитным продуктам, необходимых для приближения этих продуктов и способов их продажи к потребностям клиентов. Она может быть организована с помощью интернет-сайта банка, обращений клиентов в его филиалы, представительства и анкетирования компаний [23, с. 88].

1.2 Кредитные операции банков

Понятие кредитная операция банка - означает определенный договор между заемщиком и кредитором о предоставлении денежной суммы на условиях возвратности, срочности и платности. Кредитный договор является определенным обязательством по возврату средств кредитору на оговоренных условиях [37, с. 24].

Кредитные операции банка осуществляются в двух формах.

Кредит (кредитные операции) - подразумевает широкое понятие, охватывающее различные формы финансовых отношений, как источники банковских вложений, так и формирующие средства банковского капитала.

Ссуда (ссудные операции) - является одним из видов кредитных отношений, основанный на открытии ссудного счета. Более половины заработанных банковских активов приходится на долю ссудных операций [28, с. 153].

Банковские кредитные операции разделяются на две подгруппы: активные и пассивные операции. Обе формы операций могут выступать как в форме ссуд, так и депозитов [14, с. 67].

В свою очередь, способы выдачи и погашения кредитов регламентированы ЦБ РФ в виде незакрытого перечня: разовое предоставление денежных средств заемщику на его банковский счет, открытие кредитной линии (под лимит выдачи или лимит задолженности), кредитование банковского счета клиента-заемщика при недостаточности или отсутствии на нем денежных средств (овердрафт) [7, с. 121]. Рассмотрим эти способы подробнее.

Так, разовые кредиты – это кредиты, которые предоставляются заемщикам от случая к случаю на удовлетворение различных потребностей. При этом каждый кредит оформляется индивидуальным кредитным договором с указанием цели и суммы кредита, срока его возврата, размера процентной ставки и обеспечения кредита. Выдача разового кредита производится единовременно с простого ссудного счета с зачислением суммы кредита на расчетный счет заемщика. Заемщик может иметь в банке несколько простых ссудных счетов, если он одновременно пользуется кредитами на разные цели, сроки и под разную процентную ставку. Погашение кредитов может производиться как единовременно, разовым платежом по окончании установленного в договоре срока возврата кредита, так и периодически, в согласованные с банком сроки, в соответствующей оговоренной сумме [12, с. 79].

Открытие кредитной линии представляет собой принятие банком обязательства предоставлять заемщику кредиты в пределах заранее установленного на определенный срок лимита, который может быть использован им на основании кредитного договора по мере возникновения потребности в дополнительных средствах в пределах установленного срока без дополнительных переговоров с банком и какого-либо документального оформления. Кредитная линия открывается, как правило, на один год, но может открываться и на меньший срок (например, полгода). Лимит кредитования может пересматриваться банком по просьбе клиента при наличии достаточных оснований. В то же время он не является обязательным для банка в плане выдачи кредитов, если банк установит ухудшение финансового положения заемщика, снижение поступлений на его расчетный счет и прочие неблагоприятные факторы [11, с. 106].

Кредитные линии могут быть: возобновляемые (кредитование под лимит задолженности) и невозобновляемые (кредитование под лимит выдачи). Под возобновляемой (револьверной) кредитной линией понимается договор о предоставлении заемщику кредитов, в котором определяется максимальный размер единовременной задолженности заемщика по полученным кредитам (лимит задолженности) с учетом всех выдач и погашений кредитов. Неоднократные автоматические выдачи и погашения кредитов в рамках возобновляемой кредитной линии являются ее главным достоинством. Под невозобновляемой кредитной линией понимается договор, по которому предусмотрена выдача кредитов несколькими суммами (траншами) в пределах общей суммы договора (лимита выдачи) независимо от их частичного погашения [22, с. 97]. Лимит выдачи считается полностью использованным, если оборот суммарной выдачи кредитов по всем траншам равен сумме, предусмотренной в кредитном договоре. Такая кредитная линия подходит для кредитования компаний-заемщиков с неравномерным (сезонным) кругооборотом капитала, у которых она будет обслуживать постепенное нарастание затрат с последующим погашением кредитов по мере реализации готовой продукции (товаров) [28, с. 148].

Овердрафт представляет собой особую форму краткосрочного кредита, при которой банк осуществляет кредитование расчетного или текущего счета клиента. Под кредитованием счета, согласно ст. 850 ГК РФ [1], понимается осуществление банком платежей со счета, несмотря на отсутствие или недостаток на нем денежных средств. Кредитование счета клиента может осуществляться только в том случае, если оно предусмотрено в договоре банковского счета. Овердрафт выступает льготной формой кредитования, т. е. он предоставляется самым устойчивым в финансовом отношении заемщикам при кратковременном недостатке (отсутствии) у них на счетах средств для совершения платежей и предоставляется, соответственно, на очень короткий срок.

Кредитование в форме овердрафта, так же как и по кредитной линии, осуществляется при установленных клиенту лимите (максимальной сумме, на которую могут быть проведены операции по счету сверхостатка средств на счете) и сроках, в течение которого должны быть погашены выданные кредиты. При этом следует различать общий срок кредитования по овердрафту (например, один год) и срок выдачи каждого кредита в рамках этого общего срока договора об овердрафте с клиентом (например, 14 дней). Образовавшееся при овердрафте на расчетном или текущем счете клиента дебетовое сальдо переносится с данного счета на отдельный ссудный счет по учету кредитов в форме овердрафта. Погашаются кредиты по овердрафту с расчетного или текущего счета клиента ежедневно в конце операционного дня свободным остатком средств на данном счете (после проведения банком всех платежей клиента) [25, с. 108].

Эти способы определяют для банков порядок регулирования ссудной задолженности и подходы кредитного мониторинга. По существу, они должны обеспечивать выдачу кредитов непосредственно в момент возникновения у заемщиков потребности в средствах, банковский контроль целевого использования кредитов и погашение задолженности в момент формирования у заемщиков источников ее возврата, т. е. соответствовать закономерностям платежного оборота клиентов и минимизации кредитных рисков банков.

Соответственно, способы выдачи и погашения кредитов следует рассматривать как целенаправленное сочетание организационно- экономических приемов предоставления и погашения кредитов, которые на основе обеспечения непрерывности платежного оборота заемщиков должны способствовать снижению кредитных рисков банков. В рамках правил ЦБ РФ данным условиям наиболее всего отвечает такая технология кредитования, как кредитная линия [16, с. 77].

Учетный регистр кредита. В современных условиях понятия специальных и простых ссудных счетов уже не применяются ни в нормативной базе ЦБ РФ, ни в экономической литературе, ни на практике, вместо них используется общее понятие «ссудный счет» как счет, на котором отражается задолженность клиента перед банком [39, с. 49]. Тем не менее в ситуации, когда кредиты выдаются дискретно на разовые цели на расчетные счета заемщиков, а не в порядке авансирования их затрат (непосредственно на совершение платежа) и погашаются с расчетных счетов в установленные в договоре сроки (а не в оперативном порядке по мере поступления выручки от кредитуемых сделок), следует говорить об использовании простых ссудных счетов [8, с. 2016]. С учетом частоты проведения операций по этим счетам можно говорить о разном режиме их работы, что отражается в размере комиссий, взимаемых банками за их обслуживание. Кредитный мониторинг. Качество его организации непосредственно определяет долю проблемных кредитов в портфеле банка, востребованность его кредитных продуктов и финансовую устойчивость. Кредитный мониторинг должен осуществляться на трех уровнях, в соответствии с которыми можно выделить его следующие виды [39, с. 50]: мониторинг кредита, в ходе которого банк оценивает соблюдение принципов кредитования, положений своей кредитной политики, кредитно-обеспечительных договоров и лимитов кредитования (в зависимости от технологии кредитования), отслеживает финансовое состояние заемщиков, выявляет признаки проблемных кредитов в соответствии с внутренними регламентами, разрабатывает план мероприятий по предотвращению просроченной задолженности и, если она образовалась, по ее взысканию.

При этом наиболее важны причины образования проблемной задолженности, которые можно разделить на две группы [42, с. 126]:

- по вине заемщика (связаны с его финансовыми и прочими трудностями);

- обусловленные действиями банка (неадекватная оценка кредитного риска, слабый кредитный мониторинг и т.д.).

Последние причины обязательно учитываются в ходе мониторинга кредитного процесса.

Целью мониторинга кредита является [40, с. 5]:

- обеспечение его возврата путем раннего выявления признаков проблемной задолженности и принятия оперативных мер;

- мониторинг кредитного портфеля, в ходе которого банк отслеживает его структуру в динамике в целях предотвращения концентрации кредитных рисков, повышения доходности кредитных вложений и определения соответствия параметров портфеля своей кредитной политике.

В ходе мониторинга кредита и кредитного портфеля банк получает информацию для третьего вида мониторинга – мониторинга кредитного процесса. Его главной целью выступает совершенствование кредитного процесса, выражающееся в устранении слабых участков кредитного процесса как технологии кредитования и на этой основе в создании принципиально новых кредитных продуктов и росте конкурентных преимуществ банка.

Несмотря на различия по содержанию и целям, все три вида мониторинга тесно взаимосвязаны и требуют комплексного применения. Их объединяет общая цель – снижение кредитных рисков банка, регулярный характер и охват всех стадий кредитного процесса. Наряду с этим мониторинг кредитного процесса направлен еще на реализацию клиентоориентированного подхода как основного подхода в деятельности банков при работе со всеми группами заемщиков [39, с.50].

Рынок банковских потребительских кредитов. Активное развитие в России в последние годы получил рынок банковского кредитования физических лиц (банковский рынок потребительских кредитов), несколько снизив темпы своего роста в кризисные 2008 и 2014 г.г. и послекризисные годы.

По типу заемщиков это кредиты, предоставляемые: всем слоям населения, определенным возрастным или социальным группам, VIP-клиентам, студентам, молодым семьям.

Основными кредитными продуктами на этом рынке являются [36, с. 59]:

- кредиты ипотечные (на строительство или приобретение жилья, приобретение земельных участков, строительство загородной недвижимости, гаражей, надворных построек);

- кредиты на образование, лечение, приобретение товаров длительного пользования (бытовой техники, автомобилей, мебели, средств малой механизации), предметов роскоши, антиквариата.

Оформление кредитных сделок осуществляется на основе заключения прямых кредитных договоров между заемщиками – физическими лицами (резидентами и нерезидентами) и банками преимущественно в форме разового целевого кредита [11, с. 84]. Физические лица в последнее время активно стали пользоваться банковскими дебетовыми картами с правом овердрафта, а также кредитными банковскими картами, что позволяет приобретать в пределах установленных лимитов разнообразные товары и услуги в кредит, не обращаясь каждый раз в банк [9, с. 220].

Рынок банковских кредитов для государственных финансовых органов незначителен как по своему объему, так и по доле, занимаемой им на банковском кредитном рынке. Основными кредитными продуктами этого сегмента банковского кредитного рынка являются [6, с. 127]:

- кредиты под кассовый разрыв между доходами и расходами бюджета;

- кредит для покрытия бюджетного дефицита;

- кредиты для финансирования целевых программ социально- экономического развития регионов. Технология выдачи этих кредитов: разовая выдача или в порядке открытия невозобновляемой кредитной линии. В качестве заемщиков выступают: Министерство финансов РФ, финансовые органы субъектов РФ и местных органов власти.

Одновременно названные финансовые органы оказывают косвенную кредитную поддержку банкам, выступая в роли гарантов для них по инвестиционным кредитам и кредитам малому и среднему бизнесу. Гарантийный механизм можно рассматривать как инструмент денежно- кредитной политики, стимулирующий кредитные вложения банков в экономику. Однако в отличие от западных стран, где на правительственные гарантии приходится 40–60% всех средств, выделяемых государством на поддержку банковской системы и бизнеса, в России система государственных гарантий пока только развивается [21, с. 115].

Ее начало было положено постановлениями Правительства РФ от 14 февраля 2009 г. № 103 и № 104, определившими порядок и условия предоставления государственных гарантий РФ по кредитам банков, привлекаемым организациями, отобранными в установленном Правительством РФ порядке, на осуществление основной производственной деятельности и капитальные вложения, а также на погашение кредитов и облигационных займов, привлеченных ими ранее на эти цели [6, с. 308].

Механизм государственных гарантий РФ предусматривает распределение кредитных рисков между государством и банками, нацеливая последних на принятие взвешенных рисков, поскольку гарантии обеспечивают кредиты не в полном объеме, а в размере до 50 и до 70% величины основного долга [30, с. 188].

Однако гарантийный механизм содержит ряд существенных недостатков, к которым можно отнести следующие: гарантии могут быть предоставлены только банкам, имеющим генеральную лицензию ЦБ РФ, что сразу отсекает от них отдельные региональные банки; максимальные сроки гарантируемых правительством РФ кредитов (5 лет) [34, с. 285], а они недостаточны для осуществления крупных инвестиционных проектов; покрытие гарантией только суммы кредита (без процентов) и то не в полном объеме, что обесценивает гарантийный механизм; требование наличия по кредиту иного (кроме гарантии) обеспечения и общего обеспечения по кредиту (включая гарантию) в размере не менее 100% суммы кредита, что затрудняет кредитование предприятий, не располагающих таким обеспечением.

Выводы по первой главе.

В современных условиях банки предоставляют своим клиентам – нефинансовым организациям разнообразные виды кредитов (кредитные продукты), которые можно классифицировать по различным признакам: по группам заемщиков, по целям кредитования, по срокам предоставления средств; срочные кредиты, по размеру, по обеспечению, по валюте предоставления средств, по способам выдачи и погашения кредитов (методам кредитования), по направлению выдачи, по видам процентных ставок, по периодичности погашения, по степени риска.

Состав кредитных продуктов у каждого банка определяется целевыми группами клиентов и спецификой их финансовых потребностей, которые, прежде всего, различаются в сфере обслуживания текущей деятельности и развития бизнеса. Поэтому базовыми видами кредитных продуктов являются краткосрочные (на текущие нужды) и инвестиционные продукты. Они должны обеспечивать индивидуальный подход к заемщикам при стандартных кредитных процедурах банков.

Понятие кредитная операция банка - означает определенный договор между заемщиком и кредитором о предоставлении денежной суммы на условиях возвратности, срочности и платности. Кредитный договор является определенным обязательством по возврату средств кредитору на оговоренных условиях.

Кредитные операции банка осуществляются в двух формах.

Кредит (кредитные операции) - подразумевает широкое понятие, охватывающее различные формы финансовых отношений, как источники банковских вложений, так и формирующие средства банковского капитала.

Ссуда (ссудные операции) - является одним из видов кредитных отношений, основанный на открытии ссудного счета. Более половины заработанных банковских активов приходится на долю ссудных операций.

Банковские кредитные операции разделяются на две подгруппы: активные и пассивные операции. Обе формы операций могут выступать как в форме ссуд, так и депозитов.

2. КРЕДИТНЫЕ ОПЕРАЦИИ И КРЕДИТНЫЕ ПРОДУКТЫ В КОММЕРЧЕСКОМ БАНКЕ (НА ПРИМЕРЕ ПАО «СБЕРБАНК»)

2.1 Характеристика банка

ПАО «Сбербанк» крупнейший российский банк, который единственный из отечественных банков входит в топ 50 крупнейших мировых банков.

Данный банк – основной кредитор российской экономики, он занимает крупнейшую долю на рынке вкладов – 44,9% вкладов населения, 37,7% кредитов физическим лицам, 32,7% кредитов юридическим лицам.

ПАО «Сбербанк» состоит из 16 территориальных банков и более 16 тыс. отделений в 83 субъектах России.

Зарубежная сеть Банка состоит из дочерних банков, филиалов и представительств в СНГ, Центральной и Восточной Европе, Турции, Великобритании, США и других странах.

Согласно уставу ПАО «Сбербанк» может осуществлять следующие операции [48]:

- Привлекать денежные средства физических и юридических лиц во вклады и размещение привлеченных средств;

- Открывать, вести и закрывать банковские счета физических и юридических лиц;

- Конвертировать средства, находящиеся на личном банковском счете физических лиц;

- Деятельность по инкассации денежных средств;

- Осуществлять кассовое обслуживание физических и юридических лиц.

Основные направления деятельности ПАО «Сбербанк» [48]:

- Корпоративный бизнес: услуги корпоративным клиентам и организациям, такие как обслуживание расчетных и текущих счетов, открытие депозитов, предоставление всех видов финансирования, гарантий, обслуживание внешнеторговых операций, услуги инкассации и др.;

- Розничный бизнес: оказание банковских услуг физическим лицам – принятие средств во вклады, кредитование, обслуживание банковских карт, операции с драгоценными металлами, валютно-обменные операции, денежные переводы, платежи, хранение ценностей и др.;

- Операции на финансовых рынках с ценными бумагами, по размещению и привлечению денежных средств на межбанковском рынке, на рынках капитала, различные операции с иностранной валютой и финансовыми инструментами.

Проведем сегментацию рынка компании:

- Юридические лица, которые используют финансовые услуги банка, пользуются услугами по переводу денег другим юридическим и физическим лицам, а также имеют счет в банке;

- Работники предприятий, которым выплачивается заработная плата на карту сбербанка;

- Различные категории физических лиц, использующие кредитные карты;

- Физические лица, использующие карты для накоплений;

- Студенты, использующие карты для получения стипендий;

- Иные категории лиц, использующие карты для получения социальных выплат;

- Пользователи банковских услуг, которые обращаются в банк для единичных услуг (перевод денег, оплата коммунальных платежей), т.е. те физические лица, которые не являются постоянными клиентами банка;

- Лица, использующие банк как посредники при обналичивании виртуальных денег (физические лица, юридические лица, которые осуществляют деятельность в сети интернет и пользуются виртуальными валютами);

- Прочие лица.

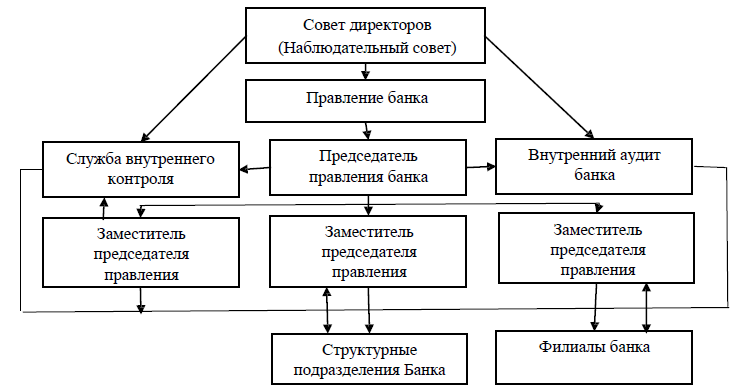

Организационная структура ПАО «Сбербанк» выглядит следующим образом (рисунок 2.1).

Рисунок 2.1 – Организационная структура ПАО «Сбербанк» [48]

Организационная структура, которая представлена на рисунке, является, в общем-то, довольно традиционной для большинства коммерческих банков. Тем не менее, данная организационная структура может быть признана эффективной и поэтому считается оптимальной для использования в ПАО «Сбербанк».

Рассмотрим Уральский Банк ПАО «Сбербанк» г. Екатеринбург.

Экономическая характеристика деятельности ПАО «Сбербанк» будет осуществлена путем анализа различных показателей деятельности банка в период 2015-2017 гг.

Для начала рассмотрим основные показатели деятельности банка за 2015- 2017 гг. (таблица 2.1).

Как видно из этих данных, в 2015-2017 гг. темпы развития деятельности банка несколько уменьшаются, кроме этого неиспользованная прибыль банка в течение периода заметно уменьшается.

Собственный капитал банка эти годы увеличился на 20,31%, это положительная тенденция, т.к. увеличился размер имущества банка.

Таблица 2.1 – Основные показатели деятельности банка за 2015-2017 гг., тыс. руб.

|

Показатели |

2015 |

2016 |

2017 |

Изменение 2017 к 2015 |

Темп роста, % |

|

Собственный капитал, тыс. руб. |

1 935 201 136 |

1 982 338 496 |

2 328 152 606 |

392 951 470 |

20,31 |

|

Отношение капитала к активам, % |

11,89 |

9,12 |

10,25 |

-2 |

-13,77 |

|

Активы, тыс. руб. |

16275097230 |

21 746 760 144 |

22 706 916 093 |

6 431 818 863 |

39,52 |

|

Средства клиентов, тыс. руб. |

11128035158 |

14 026 723 547 |

17 722 423 458 |

6 594 388 300 |

59,26 |

|

Средства банков, тыс. руб. |

630459333 |

794 856 364 |

618 363 818 |

-12 095 515 |

-1,92 |

|

Прибыль, тыс. руб. |

377649350 |

311212961 |

218387307 |

-159 262 043 |

-42,17 |

Наблюдается значительное (на 39,52%) увеличение работающих активов банка, что свидетельствует о наращивании банком объемов активных операций за анализируемый период.

Прибыль банка за период уменьшилась на 42,17%. Снижение банковской прибыли показывает снижение эффективности банковской деятельности в целом, учитывая рост остальных показателей.

Чистая прибыль ПАО «Сбербанк» за 2017 год по РСБУ составила 21,839 млрд. рублей, что на 29,82% меньше по сравнению с аналогичным показателем 2016 года.

Динамика различных видов дохода банка представлена в таблице 2.2.

Процентные доходы банка за отчетный период выросли на 49,29%, при этом стоит заметить, что они росли ежегодно. Чистый процентный доход вырос на 6,62% – до 866,66 млрд. рублей. Чистые доходы банка уменьшились на 4,38%, до 926,71 млрд рублей. Прибыль до налогообложения также уменьшилась и составила в 2017 г. 306,9 млрд рублей.

Таблица 2.2 – Динамика различных видов дохода банка в 2015-2017 гг., тыс. руб.

|

Показатели |

2015 |

2016 |

2017 |

Изменение 2017 к 2015, тыс. руб. |

Темп роста, % |

|

Процентные доходы |

1339004869 |

1661885356 |

1999027786 |

660022917 |

49,29 |

|

Чистые процентные доходы |

812677838 |

959723877 |

866658278 |

53980440 |

6,64 |

|

Чистые доходы |

969172892 |

1027872529 |

926706095 |

-42466797 |

-4,38 |

|

Прибыль до налогообложения |

502789482 |

429206312 |

306899927 |

-195889555 |

-38,96 |

Далее проанализируем показатели риска деятельности банка. Проведем анализ достаточности капитала банка (Н1).

Высокий уровень достаточности капитала обеспечивает доверие к коммерческому банку со стороны вкладчиков, инвесторов, кредиторов и органов надзора.

Адекватность капитала непосредственно отражает уровень надежности и риска банка и дает представление о банковский капитал как источник покрытия убытков.

Анализ достаточности банковского капитала осуществляется путем определения трех нормативных значений: Н1, Н1.1 и Н1.2. (таблица 2.3).

Таблица 2.3 – Показатели достаточности капитала в 2015-2017 гг.

|

Показатель |

2015 |

2016 |

2017 |

|

% |

|||

|

Н1 |

11,9 |

12,5 |

11,6 |

|

Н1.1 |

7,9 |

10,1 |

8,2 |

|

Н1.2 |

7,9 |

8,0 |

8,2 |

Чем выше значение Н1.1, тем большую долю риска, принимают на себя владельцы банка. Данный показатель не должен быть меньше 5%. Данный показатель в отчетном периоде выше допустимого минимума. Это положительно характеризирует деятельность банка и может сказаться на его деловой репутации.

Норматив достаточности основного капитала (Н1.2) должен быть не менее 6%. Данный норматив также находится на достаточно высоком уровне.

Все выше перечисленное означает, что владельцы банка берут на себя довольно большую долю риска, тем самым снимая ее с кредиторов и вкладчиков, что является привлекательным фактором для последних.

Анализ чувствительности к рискам проводится путем расчета норматива Н7, показывающего максимальный размер кредитного риска.

Кредитный риск – это риск несения банком убытков в результате невыполнения договорных обязательств клиентами или контрагентами банка.

Показатель максимального размера кредитного риска определяется путем деления всех требований к банку на капитал банка. Нормативный показатель здесь составляет 800%, превышение которого является очень негативным явлением для банка и может свидетельствовать о его стремительном упадке.

Таблица 2.4 – Норматив максимального размера кредитного риска в 2015-2017 гг.

|

Показатель |

2015 |

2016 |

2017 |

|

% |

|||

|

Нормативное значение |

≤800 |

||

|

Н7 |

128,8 |

207,5 |

197,5 |

За отчетный период показатель максимально допустимого кредитного риска находится в пределах нормы и даже не приближается к критическому значению, из чего можно сделать вывод о низкой рискованности деятельности ПАО «Сбербанк».

Проанализируем управление риском ликвидности в банке.

Анализ ликвидности проводится путем определения нормативов ликвидности Н2, Н3, Н4. (таблица 2.5).

Таблица 2.5 – Показатели ликвидности ПАО «Сбербанк» в 2015-2016 гг., %

|

Показатель |

2015 |

2016 |

2017 |

Изменение 2016 к 2015, тыс. ру |

Темп роста % |

|

Н2 |

53,6 |

74,3 |

116,4 |

62,8 |

117,16 |

|

Н3 |

58,5 |

66,4 |

154,4 |

95,9 |

163,93 |

|

Н4 |

102,5 |

111,2 |

65,5 |

-37 |

-36,10 |

Перечислим достоинства и недостатки существующей политики развития Сбербанка:

Плюсы:

- низкие процентные ставки по ипотеке;

- широкая филиальная сеть;

- большое количество банкоматов;

- программа бонусов.

Минусы:

- очереди;

- некачественное обслуживание клиентов;

- трудно дозвониться по телефонам;

- проблемы с программным обеспечением;

- низкие проценты по вкладам;

- возможность получить обслуживание только в том регионе, где оформлялась услуга;

- комиссии за внутрибанковские переводы в другие регионы;

- невыгодные обменные курсы валют;

- низкий лимит на обналичивание через ATM;

- пропажа средств с карты.

Клиенты Сбербанка помнят о наличии в России около восьмисот других банковских структур. Конечно, они тоже имеют недостатки, но часто услуги частных кредитных организаций выгоднее: ставки по депозитам выше, обслуживание лучше, а проблемы решаются быстрее.

2.2 Анализ кредитного портфеля коммерческого банка

Как стало известно еще в начале 2015 года, в компании планировалось значительное сокращение штата, примерно треть от всего действующего персонала, что составило около 20% от штата каждого офиса.

Данная мера была направлена на повышение конкурентоспособности банка, на снижение расходов и упрощение организационной структуры. Благодаря автоматизации практически всех процессов, он уже не нуждается в таком большом количестве персонала.

Вслед за автоматизацией пришли другие новшества – большое количество партнерских компаний, акционные предложения, упрощение процедуры оформления кредита, уменьшение необходимого пакета документов и т.д.

Все это позволило компании нарастить свой кредитный портфель на 10% (таблица 2.6). И пока остальные банки сокращают количество выдаваемых кредитов, в Сбербанке данная услуга по-прежнему пользуется повышенным спросом.

Рассмотрим основные виды кредитов в Сбербанке г. Екатеринбург.

Потребительский нецелевой кредит – может быть целевым и нецелевым (т.е. можно потратить на что угодно), процентная ставка начинается от 13,9% годовых при условии наличия обеспечения. Подразделяется на:

- кредит без обеспечения - ставка от 14,9%;

- под поручительство - от 13,9%;

- залог недвижимости - от 14%;

- для военных, состоящих в НИС - от 15,5%;

- для лиц, ведущих личное подсобное хозяйство под 20% в год;

Ипотечный кредит выдается для покупки или строительства недвижимости. Ставка от 12% годовых, срок – до 30лет, первоначальный взнос – от 20%. Максимальная сумма – до 80% от стоимости недвижимости, принимаются государственные сертификаты.

Делятся на:

- Ипотека на готовое жилье (вторичное) - от 11%;

- На строящееся жилье (новостройки, первичный рынок) - от 11,5%;

- На покупку загородной недвижимости - от 12%;

- На строительство частного дома - от 12,5%;

- Акции для военнослужащих, молодых и многодетных семей - от 11,75% годовых.

Кредитные карточки — это пластиковые банковские карты, на счету которых находятся заемные средства банка. Лимит назначается каждому клиенту индивидуально, максимально он может составлять 600.000 рублей. Процент начинается от 25,9% в год, есть льготный период до 50-ти дней, в течение которого можно пользоваться кредиткой без начисления %.

Рефинансирование – относительно новый кредит в Сбербанке, который выдается на погашение уже имеющегося у клиента потребительского кредита под ставку от 14,9%.

Таблица 2.6 – Динамика кредитного портфеля ПАО «Сбербанк» [48]

|

Кредитный портфель, тыс.руб. |

Позиция |

Дата |

Позиция, изменение |

Позиция, изменение, тыс.руб. |

Кредитный портфель, изменение, % |

|

15 271 106 813 |

1 |

Апрель 2017 |

- |

-154 955 825 |

-1 |

|

15 426 062 638 |

1 |

Март 2017 |

- |

-102 325 267 |

-0,66 |

Продолжение таблицы 2.6

|

15 528 387 905 |

1 |

Февраль 2017 |

- |

-128 425 336 |

-0,82 |

|

15 656 813 241 |

1 |

Январь 2017 |

- |

-515 935 922 |

-3,19 |

|

16 387 223 761 |

1 |

Январь 2016 |

- |

+429 075 676 |

+2,69 |

|

11 903 142 576 |

1 |

Январь 2016 |

- |

+428 896 651 |

+3,74 |

|

9 964 621 971 |

1 |

Январь 2015 |

- |

+253 230 473 |

+2,61 |

|

8 114 660 726 |

1 |

Январь 2014 |

- |

+485 403 160 |

+6,36 |

|

5 999 933 456 |

1 |

Январь 2013 |

- |

+122 734 810 |

+2,09 |

Данные на сегодня:

- 15 января 2018 г. – кредитный портфель Сбербанка в Екатеринбурге превысил 560 млрд. рублей, рост составил около 7% по сравнению с показателями прошлого периода.

- если рассматривать объем для корпоративного бизнеса, то он превысил 367 млрд рублей, а для розничного – 193,5 млрд руб.

Таким образом, в текущем 2018 году Сбербанк России показывает уверенный рост объема своего кредитного портфеля по отношению как к физическим, так и юридическим лицам. Если рассматривать в месячном выражении, то он составляет около 0,8% ежемесячно, но сейчас отмечается падение объемов кредитов на 1%.

2.3 Оценка кредитоспособности заемщика

Существует несколько видов рисков банков, они нередко переплетаются друг с другом. Наиболее распространенный – кредитный риск. При оформлении ссуды в достаточно деликатной ситуации оказывается не только заемщик, но и финансовая организация.

Кредитный риск – это возможность потери собственных ресурсов банков в виду отсутствия у кредитуемого лица средств для погашения займа [13, с.47]. Все дело в том, что практически 80% активов банка занимают кредитные операции, а большая часть доходов финансовой организации состоит из процентов, которые получены от кредитной деятельности.

Кредитные риски принято классифицировать по ряду признаков, рассмотрим основные из них [13, с.55]:

- по сфере возникновения (внешние и внутренние);

- по характеру охвата (индивидуальные и портфельные);

- в зависимости от групп заемщиков (физ. и юр. лица, государство, банки, нефинансовые организации);

- в зависимости от вида кредитного продукта (ипотечные, автокредиты, риски по кредитным картам и так далее).

Виды кредитных рисков, связанных со сферой возникновения:

- внешние. Такие риски зависят напрямую от заемщика, его платежеспособности, финансового состояния, репутации и так далее;

- внутренние. Зависят от деятельности банка – правильности заполнения договора, объективной оценки заемщика, анализа ситуации и так далее.

По характеру охвата различают:

- индивидуальные. Риски, связанные с тем, что заемщик не сможет своевременно вернуть средства, а банк не сможет воспользоваться обеспечением для минимизации потерь. Сюда входят риски, связанные с обеспечением (повреждения, утраты стоимости, неликвидности и т.д.), кредитоспособностью, непогашением полной суммы или процентов;

- портфельные. Снижение стоимости активов банка, изменения доходности портфеля ценных бумаг. Разделяется на риски качества, структуры и доходности кредитного портфеля.

Риску свойственны определенные признаки, т.е. атрибутивные характеристики, отражающие сущностные стороны данного явления:

- сценарная неопределённость риска с часто противоположными вариантами развития ситуации (прибыль или убыток от выпуска нового продукта).

- вероятность негативных результатов действий (например, поломки оборудования).

- закономерность. Риск обусловлен различными факторами, и закономерность риска при этом не линейная, а вероятная (выпуск товара без определения спроса – большой риск, а при проведении обширных маркетинговых исследований – ниже).

-двойственный субъект-объектный характер (это плохо для фирмы, но хорошо для её конкурентов).

Чтобы свести к минимуму риски, финансовые организации стремятся улучшить компетентность менеджеров для возможности получить максимально объективную оценку заемщика и его обеспечения.

Рассмотрим эти инструменты определения риска более подробно. Итак, качественный анализ производят по нескольким направлениям:

При первом направлении проводят сравнение ожидаемых положительных результатов от выбора определенного направления предпринимательской деятельности, учитывая возможные последствия. Эти последствия необходимо классифицировать на финансовые, материальные, временные, социальные, сбытовые, экологические и морально-психологические.

Риски необходимо оценивать на всех этапах стратегического и тактического планирования – только такой подход способен обеспечить эффективную организацию определенной предпринимательской деятельности.

Второе же направление – определение влияния решений, принимаемых фирмой на этапе разработки стратегии, на перечень интересов субъектов хозяйственной деятельности. Иначе говоря, необходим комплексный анализ влияния решений, предлагаемых, фирмой на поведение других предприятий.

Внешний кредитный риск вызван невозможностью выполнения своих обязательств заемщиком по причине воздействия внешних факторов на его деятельность. К таким видам риска можно отнести страновые, политические, макроэкономические, инфляционные и отраслевые риски. Сюда же относятся риски законодательных изменений (к примеру, принятие новых законов, которые создают непреодолимые препятствия для заемщика по возврату долга), а также риски снижения (повышения) процентной ставки Центральным Банком.

Особое внимание уделяется достоверной информации о кредитуемом лице. Анкета на кредит содержит в себе ряд вопросов, отвечая на которые заемщик предоставляет все необходимые данные. Это способствует существенному снижению рисков финансовой организации, относящихся к категориям «индивидуальные и внешние».

Кредитная история заемщика позволяет сформировать достаточно объективную картину и существенно сократить возможные риски. Несовершенство системы заключается в том, что не все банки подключены к единому реестру, зачастую, в виду высокой конкуренции в банковской сфере.

Внутренний кредитный риск – появление неплатежеспособности кредитополучателя или его дефолта по причине грубых ошибок в ведении финансовой деятельности. То есть получатель займа неправильно управляет имеющимся в распоряжении кредитом и не способен своевременно справиться со своими долговыми обязательствами.

Как правило, в процессе управления рисками используется два основных инструмента – в рамках отдельно взятого займа или кредитного портфеля в целом. В каждой из групп есть свои способы, позволяющие предотвратить (снизить вероятность) наступления кредитных рисков. Они бывают активными (представляют собой инструменты, позволяющие снизить потери) и пассивными (страхование потенциальных убытков).

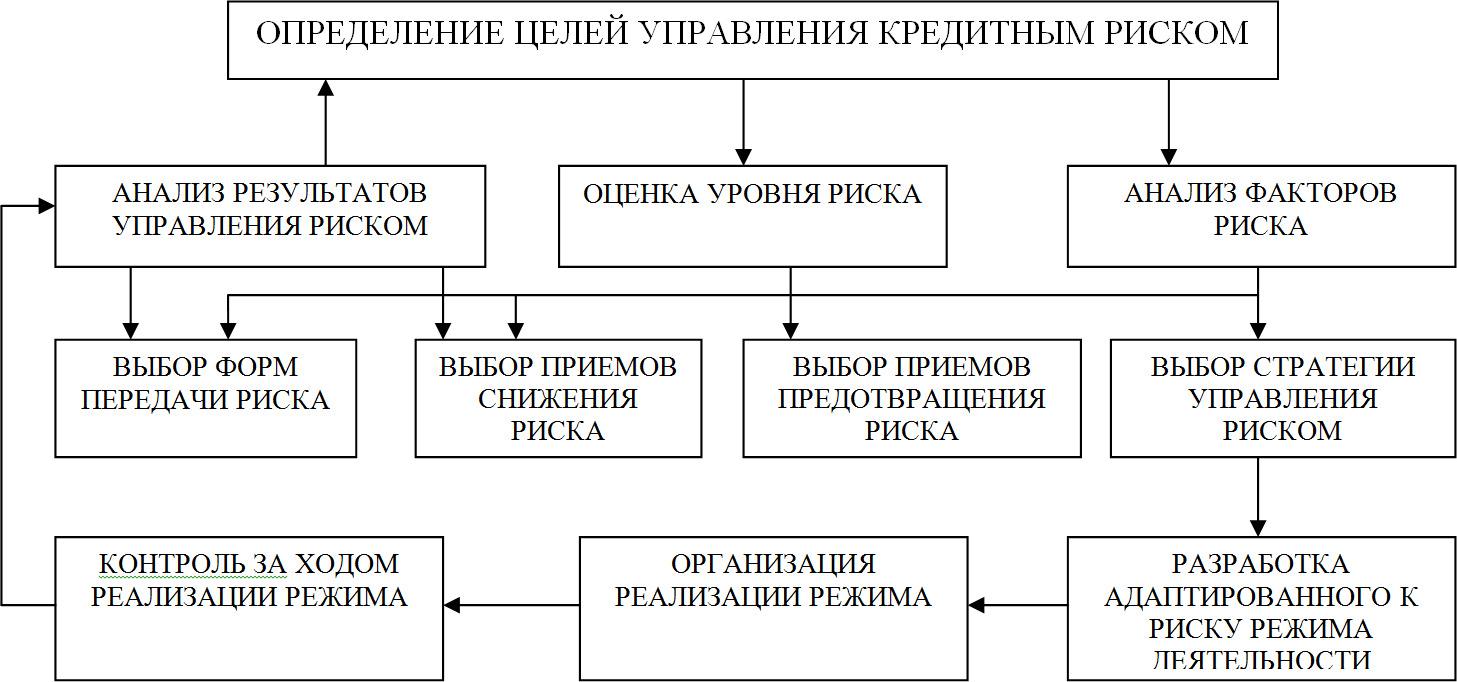

Цели управления кредитным риском представлены на рисунке 5. Активные инструменты:

- кредитный риск для одного займа: продажа обеспечения при расторжении договора, переуступка прав требований, деление рисков при наступлении страхового случая и так далее;

- кредитный риск для всего портфеля: диверсификация инвестиций, лимиты по кредитованию, специальная система управления кредитами и так далее.

Рисунок 2.2 – Цели управления кредитным риском [37, с.81]

Пассивные инструменты:

- кредитный риск для одного займа: процентная ставка по договору;

- кредитный риск для всего портфеля: резервы собственного капитала, резервы ликвидности, мониторинг качества портфеля и так далее.

Алгоритм управления кредитными рисками:

1. Сбор информации. На данном этапе исследуется статистика, отраслевые сборники, бухгалтерская отчетность, учредительные бумаги, бюджеты, бизнес-планы и так далее.

2. Определение текущих факторов кредитного риска.

3. Оценка кредитного риска. Здесь есть несколько методик [46]:

- скоринговая оценка. Специальная программа проверяет основные показатели клиента и делает вывод по его платежеспособности и уровню риска невозврата займа. В основе такой системы лежит кредитны й рейтинг клиента;

- методика Банка России. Здесь речь идет об утвержденных правилах, которые касаются отнесения ссуды в одну из категорий риска. Также выделяются основные критерии для формирования резерва. При этом детальных рекомендаций в отношении оценки качества обслуживания долга и финансового состояния клиента здесь нет;

- метод Базелського комитета. Здесь речь идет о взвешенной рисковой оценке. По своей сути это стандартный алгоритм оценки рейтинга заемщика. На территории РФ такая методика применяется редко по причине высоких затрат [28, с. 244].

4. Принимается решение об уровне риска и целесообразности предоставления займа клиенту.

5. Осуществляется контроль кредитных рисков, который заключается в следующем:

- контроль исполнителей и начальников подразделений;

- контроль на уровне всего банка (последующий и текущий);

- внешний контроль (аудит).

По уровню кредитные риски можно разделить на следующие категории:

- минимальный риск. В этом случае общий объем потерь составляет до 25% от общего размера предоставленного займа и начисленных по нему процентов;

- средний риск. Здесь речь идет о больших потерях – от 25 до 50%;

- высокий риск. Уровень потенциальных потерь составляет от 50 до

75%;

- критический риск – предельно высокий уровень опасности невозврата средств – от 75 до 100%.

Для анализа кредитного риска используется несколько основных параметров [5, с. 126]:

- показатель ликвидности – отображает соотношение ликвидных элементов компании-заемщика и ее краткосрочных обязательств. Расчет коэффициента производится как отношение краткосрочных активов к краткосрочным обязательствам предприятия;

- показатель задолженности позволяет увидеть, как распределяются риски между владельцами и кредиторами компании. Коэффициент высчитывается, как отношение основных средств к собственному капиталу. Чем выше отношение собственного капитала к кредитному, тем больше риск несвоевременного возврата долга заемщиком и тем осторожнее должен относиться банк к клиенту в случае предоставления займа;

- показатель погашения задолженности отображает, способна ли компания- заемщик погасить текущий долг посредством генерации капитала в период проведения операционной деятельности. Этот параметр в полной мере отображает финансовую устойчивость компании. Расчет производится путем вычисления коэффициента денежного потока. Он представляет собой отношение суммы амортизации и прибыли после выплаты налогов за вычетом дивидендов к долгосрочным займам компании;

- показатель деловой активности дает возможность проанализировать, насколько руководство компании грамотно использует текущие активы.

Оценивается с помощью трех параметров – коэффициентов оборачиваемости дебиторского долга, кредиторской задолженности и запасов.

Таким образом, при оформлении любого вида кредита Сбербанк всегда проводит анализ кредитоспособности заёмщика. Это важный аспект, без которого не обходится ни одна заявка на получение кредита. Сбербанк объективно оценивает заемщика по различным параметрам и делает выводы относительно того можно ли ему выдать кредит и какой лимит кредитования для него оптимален.

Сбербанк использует специальные программы с математическими формулами и обладает специальным отделом, где заявки рассматриваются реальными людьми. В любом случае всё сводится к тому, что Сбербанк определяет конкретные критерии, которым должен соответствовать потенциальный заёмщик для получения одобрения.

Сбербанк устанавливает систему классификации заёмщиков, присваивая каждому обратившемуся определённые коэффициенты. Они определяются анкетными данными и обозначают финансовый риск. Это соотношение доходов и расходов заёмщика. Коэффициенты определяются по формулам, применяемым в Сбербанке. Достиг заявитель определённого коэффициента – может получить одобрение. Именно может, потому как Сбербанком учитываются и иные факторы, например, кредитная история заявителя.

Для начала Сбербанк должен определить сколько денег остаётся у заёмщика после оплаты всех счетов. Чистый доход определяется как разница между полученным доходом и регулярными расходами.

- под полученным доходом понимается доход, подтверждённый документально. Если в сделке присутствует поручитель или созаёмщик, то доходы обоих участников сделки суммируются. Это среднемесячный доход за 6 или 12 месяцев после вычета налогов и текущих выплат (например, алиментов).

- регулярные расходы – это выплаты по текущим кредитным обязательствам, расходы на коммунальные платежи, арендную плату при съёме жилья, расходы на иждивенцев и прочее [16, с.87].

Допустим, заявитель получает заработную плату, которая составляет 40000 рублей после всех удержаний. Это сумма, которую он получает на руки. Если его регулярные обязательные расходы составляют 15 000 рублей, то в виде чистого дохода у него остаётся 25 000 рублей. Теперь на основании данных кредита, который желает оформить этот человек, можно определить коэффициент его кредитоспособности (КК) [37, с.92].

КК = ЧД/ЕП, (2.1)

где ЧД – это чистый доход, а ЕП – это ежемесячный платёж, который будет соответствовать данной кредитной заявке.

Пусть платёж будет 10 000 рублей, тогда получается следующее:

КК = 25000/10000, в итоге коэффициент кредитоспособности гражданина будет равен 2,5.

После определения коэффициента кредитоспособности заёмщика возможность одобрения будет зависеть от кредитной политики Сбербанка в нынешнем году. Для одного значение 2,5 находится в рамках нормы, а для другого минимальный коэффициент должен составлять 3 балла. Получается, что если заявитель не набрал минимальное значение, Сбербанк считает его кредитоспособность низкой и не одобряет заявку, не рассматривая её дальше. Если же норма набрана, то можно изучать остальные факторы для определения возможности одобрения.

Очень важным аспектом при определении вердикта является кредитная история заявителя. Сбербанк определяет её в зависимости от обслуживания прошлых договорных обязательств:

1. «Хорошее». Заёмщик с положительной кредитной репутацией. Сюда же часто относят тех, кто не пользовался кредитами вообще и не имеет досье в БКИ (Бюро Кредитных Историй);

2. «Слабое». Наличие погашенной просрочки сроком до 90 дней;

3. Неудовлетворительное». Наличие открытых просрочек, просроков более 90 дней, судебных решений.

Понятно, что последней категории заявителей будет отказано в выдаче средств, потому как для Сбербанка важна возвратность средств. Первая

«хорошая» категория получит одобрение при достаточном коэффициенте кредитоспособности. А вот средняя категория, характеризующаяся как «слабая», будет находиться под вопросом.

В спорных моментах Сбербанк может обратиться к анкетным данным заёмщика более углублённо, чтобы проанализировать его дальнейшую кредитоспособность. Тогда может применяться бальная оценка заёмщика. За некоторые данные гражданину присваиваются баллы, при наборе минимального их количества может быть принято положительное решение. Это зависит от места работы клиента, его стажа, должности, деловой репутации и пр.

Скоринговый метод проведения оценки заемщика – это бальная оценка

потенциального заемщика, которая очень часто применяется в Сбербанке, а в микрофинансовых организациях чаще всего опираются именно на скоринг.

Скоринг – это специальная программа, которая на основании введённых данных о заёмщике выводит ему определённую оценку в виде баллов. Набрал нужное количество – получил одобрение. Заявка может вообще не рассматриваться человеком, особенно часто это встречается при микркоредитовании, товарных кредитах, срочных кредитов с быстрым принятием решения [34, с. 352]. То есть, всё рассмотрение проводит программа, именуемая скорингом.

Баллы скоринга насчитываются за все пункты анкетной информации. Чем лучше считается заёмщик по тем или иным критериям, тем выше будет его бал за конкретный пункт анкеты. Скоринг создаётся на модели идеального заёмщика.

Для начала Сбербанк проводит анализ тысячи заёмщиков и их кредитных историй, чтобы вывести своего идеального клиента. Допустим, анализ показал, что реже всего допускают просрочки граждане в возрасте 35-40 лет, значит, заявители этого возврата получат наибольший бал скоринга по критерию возраста. А молодые заявители, которые чаще всего допускают просрочки, получат наименьший бал за возраст. Или по статистике мужчины совершают нарушения в выплатах чаще, чем женщины, поэтому за половую принадлежность также назначается определённый бал.

Каждый кредитор устанавливает свою систему баллов, рисует свой портрет идеального заёмщика, поэтому вновь о единственно верном эталоне говорить не следует. Для примера можно привести модель кредитного скоринга Дюрана, который применяется некоторыми кредитными организациями. Он предполагает следующие критерии и баллы [16, с. 159]:

- пол. Мужской – 0 баллов, женский – 0,4 балла;

- возраст. До 20 лет – 0 баллов. Свыше – 0,1 бал за каждый последующий год. На этом пункт можно получить не более 0,3-х баллов;

- срок проживания в регионе - городе оформления. За каждый год назначается 0,042 балла. За этот пункт можно получить максимум 0,42 балла;

- профессия. Связанная с риском – 0 баллов, с низким риском – 0,55 баллов, остальные – 0,16 баллов;

- финансовые показатели. Оформление страховки – 0,19 баллов, наличие собственной недвижимости – 0,35 баллов, наличие Сбербанковских счетов – 0,45 баллов;

- место работы. Предприятие или общественная отрасль – 0,21 балл,

другие – 0 баллов;

- стаж. 0,059 баллов за каждый год работы на текущем месте. Туда могут входить и такие критерии:

- кредитная история заявителя. Чем лучше, тем выше балл;

- должность. Руководители получают больший балл;

- семейное положение. Состоящие в браке получают наибольший балл;

- прочие критерии.

И также в любом случае проводится анализ кредитоспособности заёмщика, выводится его коэффициент. По совокупности коэффициента и бала при скоринге выносится решение об одобрении или отказе в выдаче кредита.

Сбербанк назначает свою минимальную планку количества баллов, которого будет достаточно для вынесения положительного решения по заявке. В этот порог Сбербанк закладывает и собственные риски. Он просчитывает, сколько понадобится качественных заёмщиков, чтобы покрыть убыточные просроченные договора.

Минимальные планки могут периодически меняться в каждом году. Например, кредитный портфель Сбербанка наполнился просроченными договорами, тогда Сбербанк повышает планку оценки системы скоринга, чтобы получить наиболее качественных заёмщиков и закрыть текущие убытки. Поэтому на практике могут происходить ситуации, когда Сбербанк отказывает казалось бы хорошим заёмщикам с отличной кредитной историей. Просто в этот момент система настроена так, что положительный ответ приходит, например, только идеальным заёмщикам возраста 30-50 лет, находящимся в браке и имеющим стаж на текущем месте работы более 5-ти лет.

На данный момент в банковской практике не выделяется единая стандартизированная система оценки кредитоспособности юридических лиц. В Сбербанке оценка кредитоспособности предприятия заемщика либо любого другого юридического лица, желающего получить кредит, включает в себя два ключевых момента

1. Финансовый анализ, который проводится на основании системы определенных финансовых показателей;

2. Нефинансовый или же качественный анализ.

Качественная методика оценки кредитоспособности заемщика банка основывается на использовании информации, выразить которую в каких-либо количественных показателях невозможно. Во время такого анализа банк занимается изучением деловой репутации потенциального заемщика, то есть уровня квалификации его руководящего состава, честности, порядочности, опыта работы в определенной отрасли хозяйства, показателей текучести кадров, а также своевременного расчета по прошлым кредитам. Также оценка кредитоспособности заемщиков подразумевает тщательное изучение их экономического окружения – уровня конкурентоспособности изготавливаемой продукции, главных деловых партнеров, устойчивости рынка сбыта и прочих показателей. На данном этапе банк может использовать информацию, которая была собрана как им самим, так и прочими банками либо кредитными бюро.

Оценка финансового состояния заемщика в подавляющем большинстве случаев является завершающим этапом оценки кредитоспособности. Суть ее состоит в определении таких показателей, как коэффициенты ликвидности и обеспеченности собственными средствами, коэффициенты рентабельности и оборачиваемости, а также показатели финансовой стабильности и устойчивости.

Результаты расчетов данных показателей дают банку возможность сделать заключение о кредитоспособности возможных заемщиков, которая, в свою очередь, находится в прямой зависимости от класса каждого из рассчитанных показателей. Если же имеет место значительная разбежка между уровнями фактических значений коэффициентов, то причислить определенного клиента к какому-либо классу становится гораздо сложнее. В таком случае филиалы Сбербанка прибегают к так называемой рейтинговой системе.

Вывод по второй главе.

Основные виды кредитов в Сбербанке г. Екатеринбург:

1. Потребительский нецелевой кредит.

Подразделяется на:

- кредит без обеспечения - ставка от 14,9%;

- под поручительство - от 13,9%;

- залог недвижимости - от 14%;

- для военных, состоящих в НИС - от 15,5%;

- для лиц, ведущих личное подсобное хозяйство под 20% в год;

2. Ипотечный кредит.

Делится на:

- Ипотека на готовое жилье (вторичное) - от 11%;

- На строящееся жилье (новостройки, первичный рынок) - от 11,5%;

- На покупку загородной недвижимости - от 12%;

- На строительство частного дома - от 12,5%;

- Акции для военнослужащих, молодых и многодетных семей - от 11,75% годовых.

3. Кредитные карточки.

4. Рефинансирование.

Кредитный портфель Сбербанка в 2018 году в Екатеринбурге превысил 560 млрд. рублей, рост составил около 7% по сравнению с показателями прошлого периода. Если рассматривать объем для корпоративного бизнеса, то он превысил 367 млрд рублей, а для розничного – 193,5 млрд руб.

Таким образом, в текущем 2018 году Сбербанк России показывает уверенный рост объема своего кредитного портфеля по отношению как к физическим, так и юридическим лицам. Если рассматривать в месячном выражении, то он составляет около 0,8% ежемесячно, но сейчас отмечается падение объемов кредитов на 1%.

ЗАКЛЮЧЕНИЕ

В современных условиях банки предоставляют своим клиентам – нефинансовым организациям разнообразные виды кредитов (кредитные продукты), которые можно классифицировать по различным признакам: по группам заемщиков, по целям кредитования, по срокам предоставления средств; срочные кредиты, по размеру, по обеспечению, по валюте предоставления средств, по способам выдачи и погашения кредитов (методам кредитования), по направлению выдачи, по видам процентных ставок, по периодичности погашения, по степени риска.

Состав кредитных продуктов у каждого банка определяется целевыми группами клиентов и спецификой их финансовых потребностей, которые, прежде всего, различаются в сфере обслуживания текущей деятельности и развития бизнеса. Поэтому базовыми видами кредитных продуктов являются краткосрочные (на текущие нужды) и инвестиционные продукты. Они должны обеспечивать индивидуальный подход к заемщикам при стандартных кредитных процедурах банков.

Понятие кредитная операция банка - означает определенный договор между заемщиком и кредитором о предоставлении денежной суммы на условиях возвратности, срочности и платности. Кредитный договор является определенным обязательством по возврату средств кредитору на оговоренных условиях.

Кредитные операции банка осуществляются в двух формах.

Кредит (кредитные операции) - подразумевает широкое понятие, охватывающее различные формы финансовых отношений, как источники банковских вложений, так и формирующие средства банковского капитала.

Ссуда (ссудные операции) - является одним из видов кредитных отношений, основанный на открытии ссудного счета. Более половины заработанных банковских активов приходится на долю ссудных операций.

Банковские кредитные операции разделяются на две подгруппы: активные и пассивные операции. Обе формы операций могут выступать как в форме ссуд, так и депозитов.

ПАО «Сбербанк» является основным кредитором российской экономики, он занимает крупнейшую долю на рынке вкладов населения – 44,9%, кредитов физическим лицам – 37,7%, кредитов юридическим лицам – 32,7%.

Исходя из результатов анализа показателей рисков, деятельность банка является эффективной и прибыльной, все нормативы, которые являются обязательными по требованиям Центрального банка РФ соблюдены и даже превышают их в несколько раз.

Основные виды кредитов в Сбербанке г. Екатеринбург:

1. Потребительский нецелевой кредит.

Подразделяется на:

- кредит без обеспечения - ставка от 14,9%;

- под поручительство - от 13,9%;

- залог недвижимости - от 14%;

- для военных, состоящих в НИС - от 15,5%;

- для лиц, ведущих личное подсобное хозяйство под 20% в год;

2. Ипотечный кредит.

Делится на:

- Ипотека на готовое жилье (вторичное) - от 11%;

- На строящееся жилье (новостройки, первичный рынок) - от 11,5%;

- На покупку загородной недвижимости - от 12%;

- На строительство частного дома - от 12,5%;

- Акции для военнослужащих, молодых и многодетных семей - от 11,75% годовых.

3. Кредитные карточки.

4. Рефинансирование.

Кредитный портфель Сбербанка в 2018 году в Екатеринбурге превысил 560 млрд. рублей, рост составил около 7% по сравнению с показателями прошлого периода. Если рассматривать объем для корпоративного бизнеса, то он превысил 367 млрд рублей, а для розничного – 193,5 млрд руб.

Таким образом, в текущем 2018 году Сбербанк России показывает уверенный рост объема своего кредитного портфеля по отношению, как к физическим, так и юридическим лицам. Если рассматривать в месячном выражении, то он составляет около 0,8% ежемесячно, но сейчас отмечается падение объемов кредитов на 1%.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Законы и нормативные акты

1. Гражданский кодекс РФ (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 28.03.2017) [электронный ресурс] // режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5142/ (дата доступа: 15.06.2018).

2. Федеральный закон от 02.12.1990 № 395-1-ФЗ «О банках и банковской деятельности» (ред. от 01.05.2017) [электронный ресурс] // режим доступа: http://www.consultant.ru/document/cons_doc_LAW_5842/ (дата доступа: 15.06.2018).

Учебная и научная литература

3. Беленький Л.П. Корпоративное управление в условиях рынка: учебник/ Л.П. Беленький, В.В. Блинов – Москва: Юнити, 2013. – 452 с.

4. Белозеров С.А. Банковское дело: учебник – М.: Проспект, 2015. – 408 с.

5. Белотелова Н.П. Деньги, кредит, банки: учебник / Н.П. Белотелова, Ж.С. Белотелова – 4-е изд., перераб. и доп. – М.: Дашков и К, 2015. – 399 с.

6. Белоглазова Г.Н. Финансовые рынки и финансово-кредитные институты: учебное пособие. Стандарт третьего поколения / Под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой – СПб: Питер, 2013. – 384 с.

7. Бобошко Н.М. Финансово-кредитная система: учебник / Н.М. Бобошко, С.М. Проява. – М.: ЮНИТИ-ДАНА, 2014. – 239 с.

8. Голубев А.А. Особенности корпоративного управления: учебник / А.А. Голубев, Д.Ю. Голубков – М.:Юнити, 2014. – 325 с.

9. Деева А.И. Финансы и кредит: учебник. – М.: КНОРУС, 2016. – 536с. 10.Ендовицкий Д. А. Анализ кредитоспособности организации и группы

компаний: учебник – М.:КНОРУС, 2016. –376 с.

11. Жуков Е.Ф. Деньги. Кредит. Банки. Ценные бумаги: практикум – М.: Юнити-Дана, 2013. – 284 с.

12. Зинатулин Л.Ф. Корпоративное управление: учебник / Л.Ф. Зинатулин – М.: Высшая школа, 2014. – 364 с.

13. Князева Е.Г. Финансово-экономические риски: учеб. пособие / Е.Г. Князева, Л.И. Юзвович, Р.Ю. Луговцов, В.В. Фоменко – Екатеринбург: Урал. Ун-та, 2015. – 112 с.

14. Ковалева Т.М. Финансы, деньги, кредит, банки: учебник / колл.авт.; под ред. Т.М. Ковалевой. – М.: КНОРУСС, 2014. – 256 с.

15. Красавина Л.Н. Международные валютно-кредитные отношения: учебник для вузов, 4-е изд., пер. и доп. – М.: Юрайт,2014. – 543 с.

16. Кричевский М.Л. Финансовые риски: учебное пособие – М.: КНОРУС, 2013. – 244 с.

17. Кузнецова Е.И. Финансы. Денежное обращение. Кредит: Учебное пособие. – М.: ЮНИТИ, 2012. 687 с.

18. Лаврушин О.И. Эволюция теории кредита и его использование в современной экономике: учебник – М.: КНОРУС, 2016. –400 с.

19. Лупу А.А. Банковский кредит: учебник / А.А. Лупу, И.Ю. Оськина – М.: Дело и сервис,2013. – 480 с.

20. Макарова В.Д. Стратегический менеджмент: учебник / В.Д.Макарова, С.А. Кузнецова – М.: Инфра, 2014. – 256 с.

21. Мокеева Н.Н. Международные валютно-кредитные отношения: учеб. пособие / Н.Н. Мокеева, Е.Г. Князева, Юзвович Л.И., В.Б. Родичева, В.Е. Заборовский и др. – Екатеринбург: Урал. Ун-та, 2015. – 296 с.

22. Ольхова Р.Г. Банковское дело. Управление в современном банке: учебник – М.: КНОРУС, 2015. – 288 с.

23. Ровенский Г.А. Банковское дело. В 5 т. Т. 1 : Деньги, кредит, банки: учебник / под ред. Ю. А. Ровенского, Г. А. Бунич, Н. Н. Наточеева, Ю.Ю. Русанов и др. Серия: Банковское дело. – М.: ПРОСПЕКТ, 2017. – 320с.

24. Ровенский Ю.А. Банковское регулирование и надзор: учебник / под ред. Ю. А. Ровенского и др. – М.: ПРОСПЕКТ, 2017. – 128 с.

25. Розанова, Н. М. Деньги и банки: учебник и практикум для бакалавриата и магистратуры / Н. М. Розанова. – М.: Юрайт, 2016. – 322 с.

26. Розанова Н. М. Деньги и банки: учебник – М: Юрайт, 2016. – 322 с. 27.Самойлова С.С. Скоринговые модели оценки кредитного риска / С.С. Самойлова, М.А. Курочка // Социально-экономические проблемы и явления – Тамбов: Тамбовский государственный университет имени Г.Р. Державина, 2014. – №3. – с. 99-102.

28. Селищев А. С. Деньги. Кредит. Банки: учебник – М.: Проспект Москва, 2017. – 304 с.

29. Сергеева Н.В. Банковские операции: учебник – М.: Юрайт, 2014. – 612 с.

30. Слепухина Ю.Э. Риск-менеджмент на финансовых рынках: учебное пособие. – Екатеринбург: Урал. ун-та, 2015. – 216 с.

31. Трошин А.Н. Финансы и кредит: учебник – М.: НИЦ ИНФРА-М. – 2013. – 332 с.

32. Хасянова С.Ю. Кредитный анализ в коммерческом банке: учебное пособие – М: ИНФРА-М, 2016. – 196 c.