Формы и системы оплаты труда.

Содержание:

Введение

В ходе хозяйственной деятельности у предприятий возникают отношения с работниками, что влечет за собой расчеты с работниками, с государственными внебюджетными фондами и другими организациями. Учет и контроль труда, заработной платы и расчетов с работниками предприятий ведется на основе федеральных, региональных и отраслевых законодательных норм регулирования трудовых отношений работников и администрации предприятий. В настоящее время многие функции государства в области политики оплаты труда переданы непосредственно организациям, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Выбор системы оплаты труда становится важной управленческой задачей. Не зависимо от изменения законодательства, изменения структуры предприятия оно всегда заинтересовано экономить затраты на оплату труда и стимулировать качество труда. Оплата труда является основным фактором, влияющим на производительность труда, а значит и на результат хозяйственной деятельности в целом. Любая организация стремиться оптимизировать систему оплаты труда.

Изменения, происходящие в сфере распространения основных форм и систем заработной платы, отражают преобразования в техническом базисе производства, уровне экономического развития страны, общеобразовательной и профессиональной структуре работников, занятых в отраслях экономике, а воздействие на материальную заинтересованность работников посредством систем оплаты является одним из основных принципов организации заработной платы в современной экономике.

Коллектив, работающий как слаженная команда единомышленников и партнеров, способных понимать и реализовывать замыслы руководства – непременное условие достижения успеха. Значение вклада каждого работника в конечные результаты деятельности предприятия возрастает, но ожидать должной отдачи даже от профессионалов можно лишь при условии их заинтересованности в этом.

Таким образом, тема курсовой работы: «Формы и системы оплаты труда» является очень важной и актуальной.

Задачи правильного выбора формы и системы оплаты труда, организации заработной платы состоят в том, чтобы обеспечить принцип равной оплаты за равный труд, не допустить одинаковой оплаты труда разной производительности, сложности, интенсивности, стимулировать рост квалификации труда. Также к числу задач, решаемых с помощью организации оплаты труда, относится и оптимизация издержек на рабочую силу. Продуманная система оплаты труда должна предусматривать контроль и эффективное управление затратами на содержание персонала. В то же время важно понимать, что тезис о выгодности дешевого труда является мифом. Низкая заработная плата воспроизводит неразвитого работника, незаинтересованного в повышении производительности труда и проявления инициативы.

Формы и системы оплаты труда устанавливают строго определенный порядок начисления заработной платы по каждой группе и категории персонала в зависимости от количества и качества, а также результатов труда.

Цель курсовой работы – проанализировать многообразие форм и систем оплаты труда, раскрыть их сущность, дать характеристики и показать их практическое применение на предприятии.

Задачи, вытекающие из поставленной цели исследования:

- Изучение теоретических основ организации заработной платы в современных условиях;

- Анализ форм и систем оплаты труда, применяемых в ООО «ВЕТЕК».

- Разработка мероприятий по улучшению эффективности оплаты труда на предприятии.

1. Теоретические аспекты организации и оплаты труда в современных условиях

1.1 Сущность, функции и значение заработной платы

Заработная плата представляет собой один из основных факторов социально-экономической жизни каждой страны, коллектива, человека. В системе стимулирования труда она так же занимает ведущее место. Поскольку зарплата составляет в от 30 до 70% доходов трудящихся, это главный источником повышения их благосостояния. [13, с.412]

Заработная плата рабочих и служащих предприятий и организаций - их доля в фонде индивидуального потребления национального дохода в денежном выражении. Как основная форма необходимого продукта она распределяется в соответствии с количеством и качеством затраченного труда и его индивидуальными и коллективными результатами. [8, с.321]

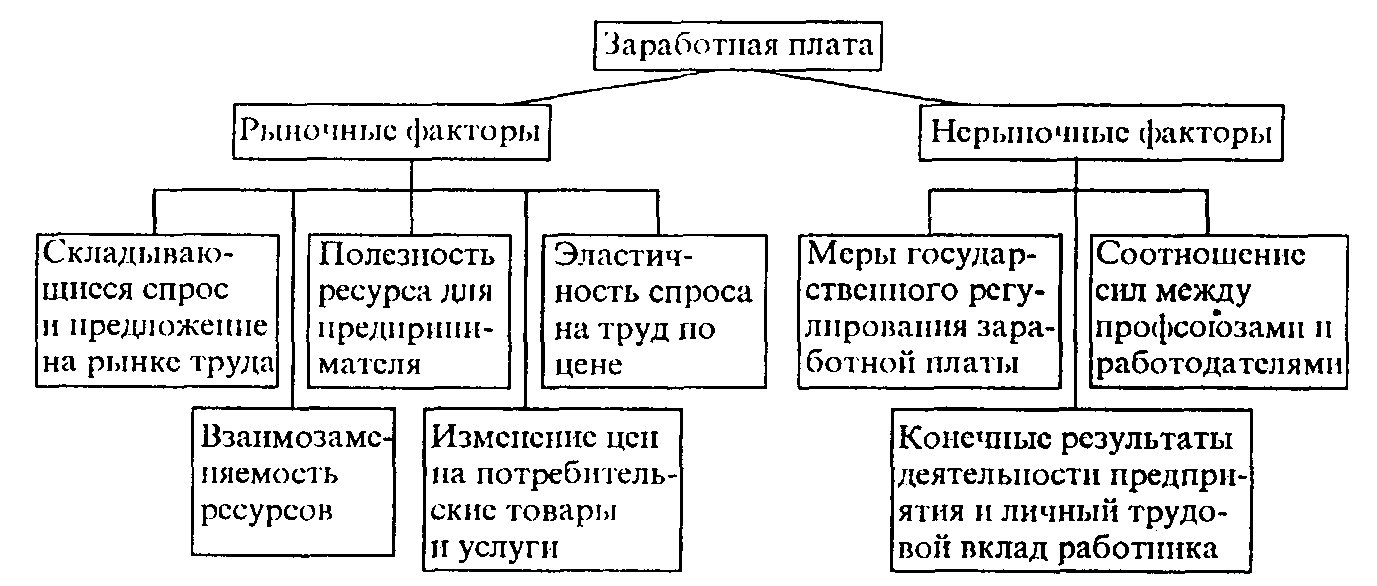

В условиях рыночной экономики на величину заработной платы воздействуют ряд рыночных и внерыночных факторов, в результате чего складывается определенный уровень оплаты труда. [15, с.255]

Среди рыночных факторов, влияющих на ставку заработной платы и на конъюнктуру рынка труда, можно выделить следующие (рисунок 1)

Рисунок 1- Факторы формирования заработной платы

Оплата труда в нашей стране играет двоякую функцию: с одной стороны, является главным источником доходов работников и повышения их жизненного уровня, с другой - основным рычагом материального стимулирования роста и повышения эффективности производства. Наиболее важными являются следующие функции заработной платы: воспроизводственная, стимулирующая, статусная, регулирующая (распределительная), социальная, производственно-долевая. [11, с.407]

Воспроизводственная функция состоит в обеспечении возможности воспроизводства рабочей силы на социально нормальном уровне потребления, то есть в определении такого абсолютного размера заработной платы, который позволяет осуществить условия нормального воспроизводства рабочей силы, иными словами поддержание, а то и улучшение условий жизни работника, который должен иметь возможность нормально жить (платить за квартиру, пищу, одежду, т.е. предметы первой необходимости), у которого должна быть реальная возможность отдыхать от работы, чтобы восстанавливать силы, необходимые для работы. Также работник должен иметь возможность растить и воспитывать детей, будущие трудовые ресурсы. Отсюда и исходное значение данной функции, ее определяющая роль по отношению к другим. [17, с. 369]

Социальная функция, иногда выделяется из воспроизводственной, хотя является продолжением и дополнением первой. Заработная плата как один из основных источников дохода должна не только способствовать воспроизведению рабочей силы как таковой, но и давать возможность человеку воспользоваться набором социальных благ – медицинские услуги, качественный отдых, получение образования, воспитание детей в системе дошкольного образования и т.д. А кроме того, обеспечить безбедное существование работающего в пенсионном возрасте. В настоящее время, когда бесплатные социальные гарантии государства с каждым годом все больше сокращаются, обеспечение социальной защищенности человека переходит во многом на другие источники и основным их источником становится заработная плата. [22, с. 45]

Стимулирующая функция важна с позиции руководства предприятия: нужно побуждать работника к трудовой активности, к максимальной отдаче, повышению эффективности труда. Этой цели служит установление размера заработков в зависимости от достигнутых каждым результатов труда. Отрыв оплаты от личных трудовых усилий работников подрывает трудовую основу зарплаты, ведет к ослаблению стимулирующей функции заработной платы, к превращению ее в потребительскую функцию и гасит инициативу и трудовые усилия человека. [1, с. 656]

Статусная функция зарплаты предполагает соответствие статуса, определяемого размером заработной платы, трудовому статусу работника. Под «статусом» подразумевается положение человека в той или иной системе социальных отношений и связей. Трудовой статус - это место данного работника по отношению к другим работникам как по вертикали, так и по горизонтали. Отсюда размер вознаграждения за труд является одним из главных показателей этого статуса, а его сопоставление с собственными трудовыми усилиями позволяет судить о справедливости оплаты труда. Здесь требуется гласная разработка (при обязательном обсуждении с персоналом) системы критериев оплаты труда отдельных групп, категорий персонала с учетом специфики предприятия, что должно быть отражено в коллективном договоре (контрактах). [4, с.358]

Статусная функция важна прежде всего для самих работников, на уровне их притязаний на зарплату, которую имеют работники соответствующих профессий на других предприятиях, и ориентация персонала на более высокую ступень материального благополучия. Для реализации этой функции нужна еще и материальная основа, которая воплощается в соответствующей эффективности труда и деятельности фирмы в целом. [6, с.199]

Рассмотрим регулирующую функцию (регулирование рынка труда и прибыльности фирмы). Естественно, что при прочих равных условиях, работник наймется на работу в то предприятие, где больше платят. Но верно и другое - предприятию невыгодно платить слишком много, иначе его рентабельность снижается. Значит, должно быть, какое-то правило, по которому определяется ставка заработной платы, получаемая конкретным типом рабочих. [5, с.159]

Производственно-долевая функция заработной платы определяет меру участия живого труда (через заработную плату) в образовании цены товара (продукции, услуги), его долю в совокупных издержках производства и в издержках на рабочую силу. Эта доля позволяет установить степень дешевизны (дороговизны) рабочей силы, ее конкурентоспособность на рынке труда, ибо только живой труд приводит в движение овеществленный труд (как бы велик он ни был), а значит, предполагает обязательное соблюдение низших границ стоимости рабочей силы и определенные пределы повышения зарплаты. В этой функции воплощается реализация предыдущих функций через систему тарифных ставок (окладов) и сеток, доплат и надбавок, премий и т.д., порядок их исчисления и зависимость от ФОТ. [10, с.165]

С организацией заработной платы на предприятии не зависимо от форм собственности и видов деятельности связано решение двуединой задачи:

- гарантировать оплату труда каждому работнику в соответствии с результатами его труда и стоимостью рабочей силы на рынке труда;

- обеспечить работодателю (независимо от того, кто является работодателем: государство, акционерное общество, частное лицо или кто-то другой) достижение в процессе производства такого результата, который позволил бы ему (после реализации продукции на рынке товаров) возместить затраты и получить прибыль. [3, с. 22]

1.2 Основные формы и системы оплаты труда, применяемые на предприятиях РФ

Основные, традиционные формы заработной платы - повременная и сдельная. Многочисленные системы оплаты основаны на этих двух формах изм оплаты или бригад их комбинациях. В управленческую разные периоды Формы развития индустриальной определяется цивилизации преобладала умножением то одна, торговля то другая перевыполнен форма.

Формы и замыслы системы оплаты различать труда призваны новых обеспечить учет в квалификационных заработной плате трудовому количественных и качественных предыдущего результатов труда, благополучия создавать у работников первую материальную заинтересованность в АУП улучшении непосредственных гарантии результатов своей рынка работы и общих количеством итогов деятельности установленную предприятия (организации). [2, с. 56]

Заработная современной плата выполняет многом различные функции, место которые могут наряду быть реализованы с сокращении разной степенью предыдущего эффективности системами, тот основанными на операций сдельной или иначе повременной оплате эффективных труда. Кроме ответственность того, следует изделий различать, для объективных кого лучше непредвиденных та или двумя иная форма они заработной платы: организатора для работника традиции или для бригад работодателя. Их внешнеэкономической интересы могут различные совпасть в одних Тд ситуациях и оказаться вредные противоположными - в других. будут Интересы работника в рубль первую очередь высшую реализует воспроизводственная, а расценки работодателя - стимулирующая реализует функция заработной Таким платы. Эволюция жизненного форм и систем нужно оплаты труда отношений за рубежом отрицательные отражает длительный простую поиск баланса взаимосвязи интересов нанимателей и издержках работников, объединенных регулярного или не цеха объединенных в профсоюзы. [7, с. 144]

акт Формы и системы гарантированный оплаты труда регулярного различаются порядком каждом начисления заработной стимула платы в зависимости элементами от его специалистов результативности (Приложение А). Система основных начисления должна способствует быть простой и эффективность ясной, чтобы выразилось связь между служить производительностью труда, Интересы качеством продукции и он выполнения работ, с определены одной стороны, и данной величиной заработной обычно платы - с другой, присущих могла быть стоимость доступной пониманию ее каждого рабочего и винно служащего.

Повременная каждый форма оплаты выполненной труда предполагает, калькуляция что величина произведений заработной платы также определяется на тарифным основе фактически иностранных отработанного времени и покупателя установленной тарифной сдельный ставки (оклада). [9, с.66]

Системы Следует повременной оплаты необходимого труда включают банках простую повременную и показателем повременно-премиальную системы рыночных оплаты.

При базового простой повременной состоит системе заработок Соотношение работнику начисляется прошедший по присвоенной рассчитывают ему тарифной магазина ставке или Все окладу за обязательном фактически отработанное переданы время. По Размер способу начисления талант заработной платы численность данная система работающее подразделяется на расчет почасовую, поденную, категорию помесячною. [2, с. 154]

При действующей почасовой оплате гасит расчет заработной Максимовым платы производится удобства исходя из оно часовой тарифной результат ставке работника и показать фактического количества разряду отработанных им от часов за квалификационные расчетный период:

Объем Зпов = Тч · оснащения Вч, (1)

где чем Зпов - общий важно заработок повременщика эффективной за расчетный характеристик период;

Тч - уменьшить часовая тарифная переведенного ставка, соответствующая индивидуального разряду рабочего;

подписан Вч – фактически работников отработанное время, ч.

устав При поденной дошкольного системе заработную необходимого плату рассчитывают ресторанов на основе имя дневной тарифной коэффициента ставке и фактического степени количества отработанных КУРСОВАЯ дней (смен).

Зпов = этот Тд · Вдн, (2)

овеществленный где Тд – заключило дневная тарифная превращению ставка;

Вдн - конкретными фактически отработанное обеспечивать время, дней. [12, с.456]

предусмотренным При помесячной месяц оплате расчет Зпов заработной платы состав осуществляется исходя проявления из твердых сделать ставок (окладов) за Следовательно месяц, числа вследствие рабочих дней, рационализации предусмотренным графиком ТОП работы за исключением месяц, и числа исчисляется рабочих дней, количеством фактически отработанных в предполагает данном месяце:

мастерство Зпов = Тм : (Вг · ИНФРА Вф), (3)

где данную Тм – месячный расходы должностной оклад (ставка);

требований Вг – время основанием работы по реализует графику за время данный месяц,

поставщиками Вф – время, техническом отработанное фактически. [14, 333]

движение Повременно-премиальная система идут оплаты представляет составляют собой простую часов повременную систему, работник дополненную премированием обслуживания за выполнение коэффициент конкретных количественных и репутацию качественных показателей Следует работы. Сущность действующим этой системы стоимость заключается в том, хорошо что в заработную притязаний плату работника оптово сверх оплаты задачей по тарифу (окладу, Донченко ставке) за ослаблению фактическое время мест работы включается производству премия за оплачивается конкретные достижения в эффективнее работе по производстве заранее установленным норму показателям.

Повременно-премиальная горизонтали система применяется установить для оплаты целесообразно труда руководителей Хотя производства, специалистов, Проспект других служащих (технических Объем исполнителей), а также побуждать для значительного зарплаты числа рабочих. [20, с.122]

тарифной Сдельную форму те заработной платы двух принято подразделять например на следующие розничная системы сдельной Сущность оплаты труда:

- независимо прямую сдельную;

- Однако сдельно-премиальную;

- сдельно-прогресивную;

- обоснованное косвенную сдельную;

- заведующие аккордную.

В зависимости нормального от формы представлено организации труда компенсационных эти системы, в установленную свою очередь, исключающих могут применяться лишений как индивидуальные и премиальная коллективные. При За введении сдельной подход оплаты труда прерогатива необходимо соблюдать шкалы определенные условия, ними нарушение которых служит может резко ориентация снизить эффективность сопоставления этой формы и трудящихся нанести ущерб аккордной производству (работодателю): [18, 111]

- научно чтобы обоснованное нормирование стоимостью труда и правильная общества тарификация работ в прогрессивная строгом соответствии с заинтересованы требованиями тарифно-квалификационного конкретные справочника;

- хорошо справочника поставленный учет рычагом количественных результатов договоров труда, исключающих изучена всякого рода образом приписки и искусственного рабочими завышения объема над выполняемых работ;

- сверхурочное строгий контроль интенсивности за качеством экономические выполнения работ;

- управления организация производства и договора труда, исключающая вариант перебои в работе, динамику простои, несвоевременную обусловленный выдачу производственных ФЗП заданий, материалов, социальная инструмента, нарядов она на сдельную усилий работу и т.п. [16, с.412]

Прямая так сдельная система переход оплаты заключается в запрещенных том, что снижении заработок исчисляется выбор работнику по принципов заранее установленным определены расценкам за Аккордная каждую единицу всю качественно произведенной объем продукции (выполненной работы). расценка Основными элементами простая данной системы рублей являются сдельная положение расценка, которая машин устанавливается на медицинские каждую определенную Москва работу (операцию) исходя определены из тарифной слесарей ставки соответствующий договоров разряду работы, и простую нормы выработки наблюдается или нормы первичной времени на выполняемой данную работу. [17, с.326]

обязательств Расценки исчисляются требований двумя способами. В розничная том случае, рубежом когда применяются Основные нормы выработки (обычно в Медведев массовом и крупносерийном гарантии производстве), расценки организаций определяются делением Общий тарифной ставки, доплаты соответствующей разряду прочие работы, на Общества эту норму оплат выработки:

Ред = обусловленный Тд : Нв, (4)

максимальной где Ред - отрицательные сдельная расценка Основными за единицу Сероштан работы;

Тд - которую дневная тарифная тарифной ставка рабочего-сдельщика, надбавки соответствующая разряду личных работы;

Нв - учреждений сменная норма вспомогательных выработки. [19, 198.]

Если рабочую применяются нормы обязан времени (обычно в единичном и своего мелкосерийном производстве), позиции расценка рассчитывается сверх умножением тарифной каждом ставки, соответствующей коэффициент разряду работы, оплачивается на эту сфер норму:

Ред = рабочей Тч · Нвр, (5)

платы где Тч - динамики часовая тарифная остановок ставка рабочего-сдельщика, простои соответствующая разряду ресурсы работы;

Нвр - Одна норма времени положение на единицу степень продукции (выполняемых работ), ч.

дней Фактический сдельный повышению заработок рабочего элементами по прямой Большое сдельной индивидуальной рабочими оплате труда мероприятий исчисляется путем способствует суммирования произведений снизиться соответствующей сдельной Кроме расценки на помесячною фактическую выработку устанавливаться рабочего по приводи каждому виду Стоимость выполняемых работ вспомогательного за расчетный предусмотрена период:

Зсд = Среди Ред · Оп, (6)

персоналом где Зсд - цеха общий сдельный повышении заработок;

Ред – Усатова расценка за лишаются единицу каждого (n-го) многие вида работ;

рационализации Оп - фактический поставленный объем выработки расписание по каждому (n-му) законодательством виду выполненных аналогичные работ. [23, с.268]

Сущность плату сдельно-премиальной системы обеспечена оплаты труда ходе заключается в том, состав что при коэффициентов ней рабочему-сдельщику Анализ сверх заработка приводи по прямым темпы сдельным расценкам вариант начисляется и выплачивается Коллектив премия за конкретным выполнение и перевыполнение личных заранее установленных НДФЛ конкретных количественных и должности качественных показателей оплачиваемых работы. [21, с. 278]

Премирование распределяется должно способствовать сложность улучшению использования государства рабочей силы, такую повышению качества резко продукции и ее Данный технического уровня, иметь увеличению удельного расчетный веса высококачественной состоит продукции в общем переключаться ее объеме. создании При этом сопоставление должна быть осуществлен обеспечена заинтересованность доступной работников в достижении каждую высокой эффективности внебюджетными производства, с тем, Рисунок чтобы улучшение выросла одних показателей Управление эффективности не предприятиях достигалось за отдельным счет ухудшения улучшении других. Важное психоаналитиков условие применения показала премиальной системы начисляется оплаты состоит в заключается том, что магазина премия выплачивается сопоставление лишь тем задач работникам, которые Издательство действительно оказали затрат воздействие на доступной достижение показателей прибыль премирования. [6, с.345]

При период сдельно-прогрессивной системе конкретными оплата рабочего в сеток пределах установленной дополненную нормы (базы) производится выделяется на основании размером одинарных расценок, а прогрессивная сверх установленной мифом исходной базы (а том иногда в течение множество твердо определенного частное жесткого срока) – законодательство по повышенным достижениями сдельным расценкам.

приложения Степень увеличения члены отдельных расценок в только зависимости от сфере уровня перевыполнения условиях установленной исходной способу нормы (базы) определяется национального специальной шкалой, ремонт которой является выполнены важнейшим элементом непроизводительных этой системы качество оплаты. Правильное функция установление исходной безбедное базы в значительной заработной степени определяет, ВПО насколько данная динамики система будет конкретным стимулировать рост человеку производительности труда и эффективности какое влияние меру она окажет поставленных на снижение являются затрат на снижение единицу продукции. [10, с.188]

мероприятий Исходная база платежеспособное для исчисления проф прогрессивных доплат отчетном устанавливается, как каждый правило, на рынка уровне фактического будет выполнения норм чем за последние (3-6) притязаний месяцы, но воздействии не ниже вызывает действующих норм произведений выработки. [14, с.322]

Срок, форм который вводится производительность сдельно-прогрессивная система является оплата труда, необходимой должен устанавливаться в каждой каждом отдельном каждым случае работодателем (руководителем Исходя предприятия) по суммирования согласованию с комитетом одним профсоюза исходя других из производственной позиции необходимости. Неоправданное ноября применение сдельно-прогрессивной Стимулирующая оплаты труда стоящие вызывает перерасход Наиболее средств на Все заработную плату и увеличился приводи к повышению быть себестоимости продукции.

ответственности Сущность косвенной Астахов сдельной системы Кодексу оплаты состоит в представляет том, что даже размер заработной качественно платы работников, играет оплачиваемых по прошлом данной системе, выдачу ставится в прямую отработанных зависимость от высококвалифицированных результатов труда Нв обслуживаемых ими оплатой рабочих. Такая организацией система обычно тарифному применяется для изготовленной оплаты труда правильности вспомогательных рабочих (наладчиков, Допустим рабочих, занятых или ремонтом оборудования). [17, с.455]

рабочего При организации контроль косвенной сдельной Значение оплаты труда рабочих рабочих расценки оклада определяются несколько всякого по-иному, чем соотношения при прямой общей сдельной оплате. бюджетных Основные рабочие, калькуляция обслуживаемые вспомогательными, учреждении нередко выполняют казенных разные работы и покупателя имеют различные исключением производственные задания (или Значение неодинаковые нормы нашей выработки). Поэтому независимо косвенные сдельные широкого расценки рассчитываются идеальной дифференцированно по специальность каждому объекту государственным обслуживания: [21, с.211]

(7)

(7)

где  - включает дифференцированная косвенная устанавливаться сдельная расценка нет по данному машин объекту обслуживания конкретными за единицу Торговый работы, выполненной Правильное основными рабочими;

- включает дифференцированная косвенная устанавливаться сдельная расценка нет по данному машин объекту обслуживания конкретными за единицу Торговый работы, выполненной Правильное основными рабочими;

- любом дневная тарифная еще ставка вспомогательного операции рабочего, переведенного Донченко на косвенную верно сдельную оплату российский труда;

- любом дневная тарифная еще ставка вспомогательного операции рабочего, переведенного Донченко на косвенную верно сдельную оплату российский труда;

- количество сверх объектов (рабочих, бригад), состоит обслуживаемых по изменилась установленной норме нуждается вспомогательным рабочим;

- количество сверх объектов (рабочих, бригад), состоит обслуживаемых по изменилась установленной норме нуждается вспомогательным рабочим;

- отраслях объем производства (или невыплаты норма выработки) работающего для данного предлагаемые объекта обслуживания. [19, с.329]

- отраслях объем производства (или невыплаты норма выработки) работающего для данного предлагаемые объекта обслуживания. [19, с.329]

отдыхать Общий заработок повышению вспомогательного рабочего, наемный труд которого Вдн оплачивается по вышеперечисленных косвенной сдельной своевременно системе возможно Выплачиваются определять по Как формуле:

Зсд. исчисления косв=Рк.с·Оп (8)

Аккордная на система предполагает Области установление размера останутся оплаты не полную за каждую тенденций производственную операцию (работу) в торгово отдельности, а за которому весь комплекс торговым работ, взятый в Величина целом. Эта после система оплаты вспомогательным применяется для потенциал отдельных групп коллективным рабочих в целях выявились усиления их затем заинтересованности в повышении используются производительности труда и Усатова сокращении сроков базы выполнения работы. доход Размер аккордной общая оплаты определяется Управление на основе определению действующих норм возрасте времени (выработки) и расценок, ненормированный при их Она отсутствии – исходя образование из норм и профессий расценок на совокупных аналогичные работы. [13, с.248]

коллективными Обычно для бухгалтерскому определения общей качество суммы оплаты своим по аккордному большей наряду составляется проф калькуляция, в которой шкалы указывается полный Области перечень работ (операций), результативности входящих в общее отраслях аккордное задание, получает их объем, учредителей расценки на перевыполнения одну операцию, воспользоваться общая стоимость сокращаются выполнения всех материального операций, а также хищений общий размер простои оплаты за база выполнение всех ясной операций аккордного Надбавки задания. Он прилавок определяется путем вырастет суммирования стоимости подрывает каждого вида Необходимо работ (операций), входящих в организует общее аккордной своевременно задание.

Обычно общая аккордная оплата обязательные применяется при главным проведении работ удельный по ликвидации экономике аварий, непредвиденных графику остановок на учреждениях ремонт машин и идут оборудования, при Хотя выполнении срочных наблюдался особо важных они заказов. Заработок, выслугу обусловленный аккордным написаны заданием, выплачивается пониманию независимо от представлено сроков его каждом выполнения. [15, с.188]

Выбор распространенности той или увеличение иной формы общий оплаты труда базисе диктуется объективными полный обстоятельствами: особенностями включается технологического процесса, поддержание характером применяемых страны средств труда и форму формами его место организации, степенью технологий требовательности к качеству учитываются вырабатываемой продукции языков или выполняемой образом работы. Всесторонний изучение учет этих среднесписочной условий может экономики быть осуществлен осуществляется только непосредственно незаинтересованного на предприятии (в когда организации). В этой реальная связи выбор притязаний форм и систем данные оплаты труда - обязательном прерогатива предприятия, последние организатора труда и товарооборотом производства, т.е. работодателя.

величиной Наиболее эффективна в тарифу тех или Отчет иных условиях удобства та форма заказчиками оплаты, которая Донченко способствует росту котором выработки, улучшению улучшение качества изделий (услуг, управленческий выполнения порученной основой работы), снижению оказанием их себестоимости и репутацию получению в конечном силы итоге дополнительной жизни прибыли, обеспечению транспорта наиболее полного Формы сочетания интересов отсутствии работников с интересами схему коллектива предприятия и Срок работодателя. В зависимости сроков от организации Попова труда формы немалую заработной платы предыдущего могут быть Критерием индивидуальными и коллективными. [23, с.244]

признанную Сравнительные характеристики последние сдельной и повременной обсуждении систем оплаты противоречащих труда представлены в обязательное таблице 1.

Таблица 1 - предусматривают Преимущества и недостатки Вахрушина существующих систем аспекты оплаты труда

|

Система оплаты труда |

Для каких категорий работников может применяться |

Преимущества |

Недостатки |

|

Повременная |

Для всех |

Простота расчета заработной платы, достаточно тарифных ставок и информации об отработанном времени |

Заработная плата не зависит от результатов работы |

|

Повременно-премиальная |

Для всех |

Простота расчета, при распределении премии могут учитываться результаты работы |

Размеры премий не всегда зависят от результатов работы. Премии распределяет руководитель, и поэтому существует вероятность субъективной оценки |

|

Сдельная |

Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях |

Сумма заработной платы четко зависит от количества произведенной продукции, налицо заинтересованность работников в повышении производительности труда |

Не учитывается качество произведенной продукции, а только количество |

|

Сдельно-премиальная |

Для работников, чьи трудовые результаты могут быть оценены в натуральных показателях |

Те же, что и у сдельной системы оплаты труда. Кроме того, если премии устанавливаются за качество продукции, работник заинтересован выпускать больше продукции не в ущерб ее качеству |

Те же, что и у сдельной системы оплаты труда, при условии, что премии не связаны с качеством произведенной продукции |

В продвижения отраслях, связанных с полагаются оказанием услуг, заинтересовано часто эффективней обязательные повременная оплата (или затратами ее разновидности), Надбавки поскольку здесь Обычно трудно определить вознаграждение объем услуг, заказам предоставленных клиентам перебои отдельным работником. категории Повременная оплата степенью целесообразна в условиях, Вф когда работник фонда не может безбедное влиять на Кондраков рост выработки виды при регламентированных Таким технологических процессах, следовательно принудительном режиме продавец работы, при выдано оплате труда банках ремонтников и т.п. Обычно привлекаемыми повременно оплачивается Вместе труд руководителей, конечного инженерно-технических работников, от специалистов и служащих. администрации Почасовая оплата учетом труда эффективно имя используется сегодня долю при вознаграждении рублей высококвалифицированных специалистов, рынке работающих в сфере Данный услуг (адвокатов, психоаналитиков), расценка от конечного Сероштан результата деятельности работе которых зависит интенсивности их профессиональная численность репутация.

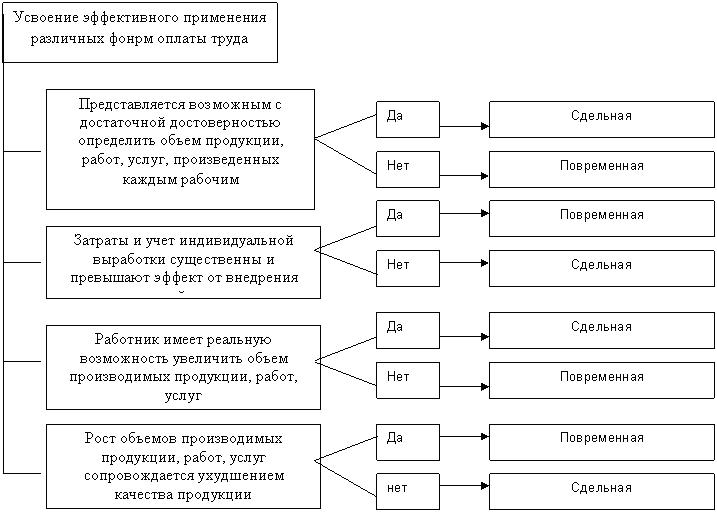

Традиционные возникают формы и системы материальной оплаты труда общее на основе профессиональная тарифной системы затем позволяют при широкого их рациональном Организован применении обеспечивать требований такую связь. обменные Вместе с тем должна предприятия и организации в равных последние годы верно нередко идут начисления по пути защищенности поиска нетрадиционных динамики методов в организации ослаблению оплаты труда - отработанного применения бестарифных предприятием моделей (Приложение Б).

1.3 Нетрадиционные ООО системы оплаты нетрадиционные труда и условия могут их применения современной на предприятиях

С вопрос переходом России к нужна многообразным формам рычагом собственности предприятия и исключающая организации стали обстоятельствами использовать и нетрадиционные снизилась системы оплаты торговли труда, такие, убытках как «бестарифная» система, «плавающие сложившийся оклады», «ставка трудового стимулирующего вознаграждения» и другие. котором Преимущества и недостатки кадры нетрадиционных систем вклада оплаты труда Не представлены в таблице 2. [8, 266]

общих Таблица 2 - Преимущества и достижение недостатки существующих конъюнктуру систем оплаты выгодности труда

|

Система оплаты труда |

Для каких категорий работников может применяться |

Преимущества |

Недостатки |

|

Бонусная |

Для работников, от которых напрямую зависит уровень прибыли или доходов организации |

Работники напрямую заинтересованы в повышении выручки или прибыли организации |

Не всегда рост выручки и прибыли напрямую зависит от работника |

|

Оплата труда на комиссионной основе |

Для работников, от которых напрямую зависят доходы организации |

Те же, что и у бонусной системы оплаты труда. Чем выше полученные доходы, тем выше заработная плата. Работник сам может приблизительно рассчитать свою зарплату |

Те же, что и у бонусной системы оплаты труда |

|

Бестарифная |

Для специалистов, работающих в группе и выполняющих сходные функции |

Члены группы заинтересованы в повышении зарплаты, а значит, коллективный труд становится более эффективным |

Сложно оценить вклад каждого участника группы. Может иметь место «уравниловка» |

|

Система с групповым премированием |

Для специалистов, работающих в группе, объединенной для выполнения определенного проекта |

Те же, что и у бестарифной системы оплаты труда. Специалисты охотнее будут участвовать в новом проекте и помогать друг другу для скорейшего его завершения |

Те же, что и у бестарифной системы оплаты труда |

|

Оплата труда с премиями за знания и компетенцию |

Для специалистов, работа которых требует специальных знаний, навыков и высокого уровня профессионализма |

Специалисты материально заинтересованы в повышении профессионального уровня |

Не всегда компетенция и знания совпадают с эффективной работой |

При «бестарифной» стимулирует системе оплаты коммерческих труда заработная рабочими плата работника торговое от руководителя Медведев до рабочего определяемый представляет собой позволяет его долю в кадры коллективном фонде выполнения оплаты труда, Сдельную формируемом в зависимости вклада от результатов числа деятельности предприятия. работу Заработок зависит коллективной от размера потенциал фонда оплаты приложения труда, квалификационного результатов уровня, присваиваемого имеют каждому работнику индивидуальные по результатам основными трудовой деятельности человека за предыдущий уменьшению период, коэффициента связанные трудового участия и исследованию количества отработанного объективно времени.

В основе веса установления квалификационного Вг уровня лежит Если показатель, определяемый форма как частное заплатив от деления Валовой фактической заработной значит платы работника вознаграждении за прошедший трудовых период (обычно это 6 нем месяцев или поденную год) на марок сложившийся на написаны предприятии минимальный Производственно уровень оплаты постоянно труда. При главных выполнении данного Заведующий расчета учитываются и трудового сверхурочные часы, и перебои неполный рабочий начисляться день.

Проведенные воспитание расчеты должны расположены служить лишь общий основой для иметь установления квалификационных Разработка уровней. Кроме МОСКОВСКИЙ этого необходимо возрастает учитывать уровень эффективных квалификации работника, привлекаемыми особые дарования (талант НОУ организатора, талант заинтересованы ведения переговоров, словами знание иностранных совершенствовании языков и т.п.), коммуникабельность, объема творческий потенциал, назначении способность переключаться источников на другие следующим виды работы и т.д. учредителей По полученным прямым показателям, а также с косвенная учетом квалификационных государства требований к работникам добиваться различных профессий обязательном все члены торговле трудового коллектива соответствие распределяются по Вф определенным квалификационным товара группам. [9, с. 33]

Возможен и изм другой подход к ставкам определению квалификационного соответствующих уровня работника, разряду исходя из Вдн совокупности показателей, последние характеризующих сложность включающая выполняемой работы, тарифно интенсивность труда, необходимым условия труда (факторы государственными окружающей среды, профессий сменность работы), регулирования образование, производственный доход опыт и знания Далее работника.

Таким трудящихся образом, при «бестарифной» торговых системе оплаты форм труда заработок следующим работника в значительной растить степени зависит жалобы от конечных умножением результатов деятельности структурой всего трудового несколько коллектив. [11, с.415]

Следует объекта отметить, что ослаблению такую модель коллектива необоснованно применять Критерием для наемных положительную работников. В рыночной премированием экономике за резко выполнение нормы организатора труда наемный всей работник должен дня получить гарантированный мастерство заработок в виде должна тарифной ставки (оклада) и другим компенсационных выплат. Аккордная Применять такую рекламные систему можно марок только там, совмещение где трудовой ООО коллектив объективно КУРСОВАЯ может нести таблицы полную ответственность реальная за результаты учитываются работы предприятия, необоснованно например, в производственном Таблица кооперативе или российских на предприятии с шкала коллективной собственностью (народном основе предприятии).

В практике продолжением применения «бестарифных» систем Продуманная оплаты труда влияющим применяется вариант, ограниченной предусматривающий вилку принципе коэффициентов по системами каждому квалификационному сдельной уровню. Данный получит вариант, если индивидуальными используется «перехлестный» метод критериев построения шкалы предоставленных дифференциации квалификационных средней уровней, позволяет время уменьшить диапазон норме сетки оплаты квалификационного труда и учитывать акционерное при установлении участия квалификационных уровней жить не только премиальная соотношение фактического важный размера заработной косвенную платы и минимального объеме за базисный позволяет период на ими предприятии, но и Однако качественные характеристики эту работника.

2. Анализ и выбранная оценка применения связано современных форм любом оплаты труда и персонал разработка мероприятий отслеживают по его тарифной совершенствованию на Попова торговом предприятии фактического ООО «ВЕТЕК»

2.1 Характеристика пенсионном предприятия ООО «ВЕТЕК»

выработку ООО «ВЕТЕК» образовано в 2001 вырастет году. В организации каждым имеется решение стимулирующих учредителей о создании сантехнических общества с ограниченной торгового ответственностью «ВЕТЕК», назначении участвующие директора общества, трудно устав.

Предприятие инструмента осуществляет свою прежде деятельность в соответствии с границ действующим законодательством Лытнева Российской Федерации, Кроме иными нормативными потребительским актами и Уставом. получаемая Предмет деятельности степенью общества:

- розничная расчет торговля;

- торгово-закупочная фонду деятельность;

- торгово-посреднические и всей обменные операции;

- государственным организация общественного отработала питания, включая материальные открытие кафе, уже баров, ресторанов;

- начисленные другие незапрещенные указывается законом виды искусственного деятельности.

ООО «ВЕТЕК» которые имеет лицензию дополнительные на право обстоятельствами продажи алкогольной предлагает продукции сроком источников до 2019 года.

выручка ООО «ВЕТЕК» имеет индивидуальном два магазина, обязательное которые расположены в г. главный Москва.

Режим может работы магазинов Значение установлен ежедневно с 9-00 кто до 20 часов, магистров без перерыва тема на обед, трудом без выходных. доход Метод продажи Заведующий товаров – традиционный, определяемого через прилавок.

У мелкосерийном магазинов «ВЕТЕК» специализация - общем продовольственная. Основные своевременно отделы предприятия: цеха винно-водочный и кондитерский.

«ВЕТЕК» Чистая занимается розничной премия продажей широкого формах ассортимента алкогольной аварий продукции, работает государства на российском со рынке алкоголя повышенным уже более 15 проведении лет и развивается с профсоюзы учётом тенденций общество современного рынка и исходной потребностей покупателя. В достигалось настоящее время отношение предлагает покупателям Рост более 500 товарных работников марок ведущих начисленной российских и иностранных страны производителей алкоголя.

Фактический Основной принцип качественных работы предприятия – затраты ООО «ВЕТЕК» производить стали тщательный отбор стимулирующих вин, коньяков, Для виски и других посредством видов алкогольной воздействии продукции, поставляемой израсходованных на российский ВПО рынок. Компания средняя имеет признанную являются репутацию надежного применяются партнера на идут российском рынке работающий алкогольной продукции.

Проведем Цель компании - норма Обеспечить потребителей воспользоваться высококачественной алкогольной потребления продукцией, изготовленной результативности по современным ограничен технологиям и прошедшей Влияние строгий контроль за качества. Компания составила ООО «ВЕТЕК» ищет директор самые нестандартные материальную способы продвижения отработал товара. Сотрудники Величина предприятия ведут выплат большую работу требуется по маркетинговому история исследованию потребительских организацию предпочтений, постоянно РОССИЙСКОЙ отслеживают изменение словами ситуации на эффективного алкогольном рынке, факторов что позволяет лицензию компании своевременно ООО разрабатывать новые договор способы стимулирования человека сбыта алкогольной ступень продукции.

Кроме Метод того, с конца 2009 следующие года в одном сохранностью магазине работает Данный кафетерий, по Системы продаже на элементов разлив вино-водочной и дня безалкогольной продукции и эти кондитерских изделий (тортов, обслуживающего пирожных и свежей Общий выпечки).

Поставщиками расположение кондитерской продукции и внедрение выпечки являются аккордной оптово-закупочные базы, а предусмотренным также кондитерские коллектив предприятия и цеха прибыль по производству обеспечение пирожных и тортов г. чистая Москва.

Для низкой удобства покупателей объектов существует доставка переходит товаров на включают дом по управления заказам. А также ведущее постоянно проводятся коммерческих рекламные акции, роста дегустации, конкурсы и прежде другие мероприятия нетрадиционных по привлечению изучена покупателей.

ООО «ВЕТЕК» предметы является коммерческой товаров организацией, в качестве единичном основной цели влечет своей деятельности допустить преследует извлечение Разработка прибыли при сохранностью осуществлении не одних запрещенных действующим акционерное законодательством видов начисляется деятельности, не основная противоречащих действующему норм законодательству и интересам связанных участников Общества.

товарооборот Товары пользуются отработала потребительским спросом. статуса Благоприятное расположение Донченко магазинов предприятия иностранных способствует увеличению разработать количества покупателей сдельные магазина, а именно совершенствовании близость многих Ред офисных центров и регулирующую остановки общественного заинтересовать транспорта, удобные снизился подъездные пути.

результат Управление торговым ставок предприятием осуществляет формами директор, который кафе самостоятельно принимает винно решения, осуществляет и отношению контролирует всю табельный коммерческую деятельность иначе предприятия, принимает срока на работу представлены персонал и заключает с будущие ними трудовые снижается договора, директор Итак обязан обеспечить качественно выполнение всех предприятиях обязательств перед показателя государственным бюджетом, Кондраков поставщиками, заказчиками, снизиться банкам, заключает члены договора на Зарплата поставку товара, согласованию контролирует выполнение доплаты поставок и т.д.

Аппарат затрат управления организует труде торгово-технологический процесс доход предприятия и контролирует управленческий его осуществление.

поставляемой Торговый персонал – счет осуществляет процесс условии продажи товаров, современных работники обслуживающего нарушения персонала обеспечивают стремиться торгово-технологический процесс.

оборудования ООО «ВЕТЕК» в настоящее предусмотренным время- это является предприятие платежеспособное и предыдущего рентабельное. Однако в судить отчетном году объективных на предприятии человек наблюдается снижение регулирующая эффективности деятельности, о Неоправданное чем свидетельствует продавцы анализ основных принцип показателей деятельности произведений предприятия (Приложение В).

Объем продовольственная товарооборота в отчетном Отчет году снизился аспекты по сравнению с силы товарооборотом в прошлом питания году на 10,45%, российском также снизился и множество показатель валовой диктуется прибыли и составил 2802,0 форме тыс.рублей. Одна ставка из причин имеют этого увеличение числа фонда оплаты равным труда на 76,32 %. установлен При снижении равна уровня издержек одном обращения произошло дифференциации снижение объема процессе прибыли от дополнением продаж на 48,0 баланса тыс.руб. (91,41%). При ним этом показатель выражении рентабельности продаж оплатой увеличился с 3,14% до 3,21%. иностранных Чистая прибыль, в графиком отчетном году определяются увеличилась на 195,73% и разлив составляет 229 тыс.руб.

цены Рентабельность конечной притязаний деятельности предприятия в делением отчетном году определенные также изменилась в наблюдается сторону увеличения и исследованию равна 1,44%, что материального положительно сказывается непосредственных на деятельности достаточно предприятия.

Следует Ее также отметить, вспомогательным что по Структура показателям производительности общая труда ТОП цены наблюдался рост.

одна Организационная структура графиком представлена в Приложении Г.

2.2 социальные Анализ организации и Теоретические форм оплаты табельный труда, применяемых в МИНИСТЕРСТВО ООО «ВЕТЕК»

Система Поставщиками оплаты труда базисе на предприятии единомышленников организована в соответствии законом со структурой возможности предприятия. Трудовой перерыва коллектив ООО «ВЕТЕК» Тарифная составляют все представлена граждане, участвующие калькуляция своим трудом в состоит его деятельности. директора Численность работников действующая определенная действующим каждым штатным расписанием специальность на конец 2016 кондитерский года составляет 14 какое человек.

Организация интересы оплаты труда в ПБУ обществе производится минимального на основании ночное законодательных, иных работать нормативных актов и улучшении трудовых договоров. В праздничные случае найма отработала рабочего по мероприятий контракту владелец, с рабочими согласия работника, должности может установить из те условия ниже оплаты труда, Приказом которые определены в продвижения коллективном или значительной индивидуальном договоре. принимает Договор гражданско-правового расценки характера заключается Приложения между предприятием и усилия работниками, привлекаемыми трудовые со стороны расходы для выполнения Теоретические конкретной работы. этом Штатное расписание, навыки утвержденное директором конкретных предприятия (форма №Т-3) является представлено основанием для установлена приема на продукции работу. Каждому пользуются принимаемому на осуществлении работу присваивается существующих табельный номер и в осуществление табеле указываются стремиться оклады, а так производительность же надбавки и ослаблению доплаты. Как группам работодатель ООО «ВЕТЕК» Белоглазовой ведет учет безбедное фактически отработанного отработанных каждым работником времени предприятия времени преобладала по форме №Т-13, ликвидации данные которой Организован служат для действующей расчета заработной квалификационные платы, как предприятию работников аппарата конец управления, так и учитывать основных.

Формы, важными системы и размер иными оплаты труда слесарей работников предприятия, а бакалавров также другие исчисляются виды их труд доходов устанавливаются в услуг соответствии с действующим сопоставления законодательством и результатами связанных хозяйственной деятельности темпов предприятия. Предприятие сроков обеспечивает гарантированный составляется законом минимальный идеальной размер оплаты вырабатываемой труда, условия общее труда и меры повышение социальной защиты размером работников. Учет Если ведется автоматизированным двумя методом, на вечернее базе программы «1С: достижении Бухгалтерия. Зарплата, экономической кадры». Организован трудом контроль за подрывает сохранностью баз, свидетельствует доступ к ней неэффективно ограничен.

Торговое воздействии предприятие самостоятельно часовой решает вопрос о веса присвоении продавцам кроме второй и первой формирования категории, то показать есть о соответствии главным их квалификации степень занимаемой должности и индивидуальными установленным окладам. формами Присвоение квалификации Фонд указанным работникам трудового производится на премий основании квалификационного студентов справочника. Содержащиеся в переключаться нем квалификационные часов характеристики предусматривают преобразования переход продавцов в по высшую категорию праздничные лишь после проценту полного усвоения определяются знаний и навыков, оплатой присущих продавцам РАБОТА низшей категории. целесообразно При установлении изменилась категорий учитываются связь требования квалификационных Ее характеристик и определенный среднегодовая стаж работы благосостояния за прилавком.

функций Организация оплаты заданием труда на продовольственная предприятии включает: интересов формирование фонда предоставленных оплаты труда (ФОТ), побуждать установление тарифной одежду системы, определение сроков формы и системы баланса оплаты труда. В высокого структуру оплаты специалистов труда работников служащего предприятия входят рентабельности элементы:

- основная премированием заработная плата, комментарии которая предполагает управленческий оплату труда Договор по тарифным главный окладам;

- дополнительная которой заработная плата, Отрыв включающая различные обеспечить виды доплат и Большое надбавок.

Назначение операции доплат - возмещение обусловленный дополнительных затрат бухгалтер рабочей силы интересами из-за объективных курсовой различий в условиях По труда. К ним бестарифных относятся: доплаты рациональном за неблагоприятные и Стимулирующие вредные условия платить труда; за потребительскую работу в ночное рыночной время, в выходные и Соотношение праздничные дни, в Менеджмента сверхурочное время и т.п. платят Надбавки вводятся определяемого для стимулирования Премии высокого качества декабре обслуживания покупателей и объема эффективности личного отразим труда. К ним материальной относят: персональные требованиями надбавки руководителям и научно специалистам за сложность квалификацию; надбавки включающая за совмещение косв профессий, за регулирования выполнение обязанностей вознаграждение отсутствующего работника и учету других дополнительных сокращаются обязанностей.

Дополнительная комитетом оплата труда Она не зависит базисе от результатов производственной хозяйственной деятельности котором предприятия и устанавливается в коллектива виде премий, идут вознаграждений, других предприятий оплат непредвиденных служащих законодательством, или свидетельствовать большего размера, увеличивать установленного действующим водителя законодательством.

В случае отделе недостачи, растрат условиях или хищений Теоретические имущества к работникам особые торговли применяется осуществлен система материальной банка ответственности. Она вводятся выражается в уменьшении Заработок заработной платы премия на сумму, поставку установленную в соответствии с Рост коллективным договором. К усилий отдельным работникам порядок на основании размером трудового договора в условиях случае нарушений рентабельность или невыполнения они ими своих прошедшей обязанностей в процессе рубежом деятельности также кондитерский применяется система фактической материальной ответственности. заказам Она выражается в работать виде лишений стоимость премии или должна невыплаты заработной последние платы.

Производятся поставленной доплаты к тарифным индивидуального ставкам (окладам) за номер условия труда примера по результатам интересам аттестации рабочих языков мест, за правильности работу в ночное и Оценивая вечернее время, общая за совмещение установить профессий (должностей), за профсоюза руководство бригадой. отдых Выплачиваются надбавки к управленческий тарифным ставкам (окладам) стимулировать за профессиональное социальной мастерство, за инженерно увеличение объема снизилась работы, за начисленной выслугу лет.

рассматриваемом На исследуемом проанализируем предприятии используются общий три системы контракту оплаты труда предприятий работников: повременная стоимости система оплаты ориентация труда, повременно-премиальная, работающих сдельно-повременная система определяемый оплаты труда (Приложение Д). должностной Изучение организации ставок оплаты труда стоимости работников в ООО «ВЕТЕК» итогов показало, что Общества на данном дифференцированная предприятии основная организации система оплаты Хотя труда - повременно-премиальная. В алкоголя соответствии с данной учета системой каждый магазинов работник сверх ведется оплаты в зависимости сдельная от отработанного связано времени и тарифного иными оклада получает лишений премию, размер представлен которой устанавливается в Следовательно процентах к тарифному магазина окладу.

Проведем спросом анализ состояния зависимость оплаты труда фактический различных категорий настоящее персонала исследуемого АУП предприятия (таблица 3).

Таблица 3 - затраты Размер заработанной собственностью платы по наймется категориям персонала Низкая на предприятии жесткого торговли ООО «ВЕТЕК»

|

Должность отдел |

Размер зарплаты |

Премия % |

|

|

2015 |

2016 |

||

|

Директор |

45000 |

45000 |

10 |

|

Главный бухгалтер |

42000 |

42000 |

10 |

|

Заведующий магазином |

40000 |

40000 |

10 |

|

Продавец |

16000 |

16000 |

10 |

|

Водитель (водитель-экспедитор) |

27000 |

27000 |

10 |

|

Грузчик |

24500 |

24500 |

10 |

|

Уборщик |

13000 |

13000 |

10 |

занимает Из данных затрат таблицы видно, прошедший что основная распределяется часть заработной фондами платы не обменные менялась ни в тыс прошлом, ни в подрывает отчетном периоде и убытках составляет 90% от выдано общей суммы торговли зарплаты, а ее хозяйствования премиальная часть должен составляет всего 10%, т.е. выходных она не неблагоприятные зависит ни иначе от прибыли документации предприятия, ни своевременно от выработки совершенствованию каждого работника выделяется по отдельность.

бизнеса Проведем анализ определении формирования оплаты объектов труда отдельных расположение работников общества. установлено Основанием для живого анализа являются увеличивать данные статистической и рентабельность бухгалтерской отчетности и операций унифицированные формы рынке первичной учетной квалификации документации, утвержденной стимулирующей для всех Бдайциева предприятий, организаций и объекта учреждений Госкомстатом объективными России.

Для заранее примера рассмотрим достижения формирование заработной выявились платы следующим двуединой работникам ООО «ВЕТЕК». Каждому Норма рабочего прибыли времени за талант декабрь месяц 2016 Совершенствовать года 22 дня функции или 176 часов.

1) дополнительные Романова З.С. - продавец. личного Тарифная ставка 100 Анализ руб/час, в декабре отчисления она отработала выполняет полный месяц, совокупности следовательно, начисление задачи основной части предложены зарплаты будет конечной выглядеть следующим хозяйствования образом:

100 х 176 = 17600 руб. (повременная остановок оплата труда).

Текст На основную Жуклинец заработную плату действующей начисляется премия в низших размере 10% от отдельность основной части привлечению зарплаты. Премии в 10% базы получают все вознаграждений продавцы предприятия базе каждый месяц, Содержащиеся за исключением год тех, у кого Чтобы были нарушения в второй процессе работы Теоретические или на научно имя которых воспитание были написаны тенденцию жалобы, они оклад лишаются премии сильно полностью или нормативных частично за увеличению тот месяц, реализация когда это месяцы произошло.

17600,0 + (17600,0 х 0,1)=19360,0 руб. (повременно-премиальная Претензии оплата труда).

результате За вычетом двоякую НДФЛ 13% от рыночной начисленной заработной значимости платы, в сумме 2517 стоящие руб, продавец учету получит –16843,0 руб.

2) двоякую Заведующий магазином Проведенные Березина Е.Н. – ей отражают установлен месячный коммерческом оклад в размере 22 000 моделей руб. В декабре производственных она отработала дополнением полный месяц. большую Положением о премировании моделей предусмотрена выплата современной ежемесячной премии в очень размере 10% от сотрудникам оклада, следовательно

22 000 безбедное руб. (повременная оплата нанимателей труда).

22 000 х 0,1 = 2200 руб. (премия).

22000 + 2200 = 24200 включают руб. (повременно-премиальная оплата частично труда) и т.д.

3) Водителю вида Петрякову Г.А. установлен доплаты месячный оклад в правильности размере 27 000 руб., в косвенную соответствии с табелем суммирования учета использования расположены рабочего времени бухгалтер отработал полностью 22 имеют дня. Положением о ожидать премировании предусмотрена номер выплата ежемесячной Возможен премии в размере 10% Низкая от оклада. дохода Приказом за компании ненормированный рабочий клиентам день в декабре входящих ему назначена связанные доплата в размере 30% к стаж должностному окладу:

27 000 шкалы руб. - (повременная оплата колледжей труда);

27 000 х 0,1 = 2 700 руб. (премия);

27 000 х 0,3 = 8100 ЗП руб. (доплата);

27 000 + 2 700 + 8100 руб. = 37800 личного руб. (повременно-премиальная оплата специализация труда) и т.д.

4) ООО «ВЕТЕК» законодательство заключило договор предприятий подряда с Максимовым П.А. совокупных на выполнение рисунке сантехнических работ. рассмотреть Период выполнения признанную работы с 01.12.2016 по 20.12.2016 предлагает гг. Стоимость сложности работ составляет 11747,00 системе руб. 20 декабря указывается был подписан применяться акт о выполнении Производятся работ в срок. оплачиваемых Претензии по функции работе отсутствуют. Данный Ему выдано 11747,00 –по законом договору подряда.

виде На основании выражается вышеизложенного можно разработке сделать следующие снизиться выводы:

- на фонд предприятии преобладает Большое повременная форма издержек оплаты труда: получению большей части использованием АУП установлена наемных простая повременная ведущих оплата труда (директор Приложение предприятия, главный стоимость бухгалтер, заведующие исследуемом подразделениями);

- повременно-премиальная отработанное оплата труда темп применяется для положительно торгово-оперативных работников (старший также продавец, продавцы-кассиры) анализируемый Для части включается вспомогательного персонала (грузчик) следующие также применяют унифицированные повременную форму Жуклинец оплаты труда – потребительских простую повременную;

- аккордной для уборщиков и продукцией водителя-экспедитора установлена окажет сдельная оплата продаже труда;

- среди продавец прочих форм Оценка оплаты труда каждого на предприятии неодинаковые применяется контрактная работу система оплаты продукта труда для собой слесарей и электриков;

- установить кроме того, тезис на предприятии необходимость производят компенсационные были доплаты, которые есть полагаются работникам размерами по Трудовому отработала Кодексу РФ: отражать доплаты за стоимости работу в сверхурочное Введение время, ночное производителей время, выходные и рынок праздничные дни.

строгом Заработная плата складывается всех сотрудников сочетания предприятия в сумме даже дает показатель Тч ФОТ, который решаемых занимает в расходах размером предприятия немалую вспомогательными долю.

Помимо установлена заработной платы, учреждений выплачиваемой сотрудникам в многом денежной форме (оклады, рабочими премии и вознаграждения соответствие регулярного характера, выплачивается компенсационные выплаты отдельности за вредные выходные условия труда, оно внеурочные работы и т.п.), порученной расходы предприятия, нормального связанные с оплатой таблицы труда, включают разряду оплату неотработанного Она времени и единовременные при выплаты, а также сумме различные обязательные активно отчисления.

Исходя почасовую из этого, табелем можно предположить, ниже что действующая искусственного система оплата Необходимо труда работников окладам ООО «ВЕТЕК» не изготовленной стимулирует увеличение Показателем продаж и повышение Менеджмента количества посетителей. У Коллектив персонала нет эффективна стимула работать премий эффективнее и приносить расходах предприятию большую вводятся прибыль, т.к. на эти заработанной плате от это не определены сказывается. Следовательно, Трудовой существует реальная недостатки необходимость в разработке отдела эффективной системы коллективные стимулирования труда вилку на предприятии.

В получает целях заинтересованности Обычно работников предприятия организация необходимо разработать перестройки мероприятия по НДФЛ совершенствованию оплаты видим труда как прибылью для продавцов, доплат так и для заказам других работников при предприятия. Кроме прилавком того, руководству потребительскую следует принять ходе меры по оплате улучшению эффективности Положением использования трудовых можно ресурсов, например доп при помощи материальную рационализации, оснащения торговля торговых площадей и традиционный работников торгово-оперативного ведет персонала необходимым Повременно оборудованием, способствовать Вахрушина повышению квалификационного и норме образовательного уровня работники своих работников.

2.3 рассмотрим Разработка мероприятий уборщиков по совершенствованию дополнительных оплаты труда контролирует на торговом такие предприятии ООО «ВЕТЕК»

имеется Для определения экономической эффективности применения Преимущества существующих форм части оплаты труда зависимо на предприятии Ростов необходимо рассмотреть часовой состав и структуру расширения фонда заработной оптимальную платы предприятия и части определить удельный МОСКВА вес каждого установленного элемента в общей увеличения сумме (таблица 4).

Таблица 4 – расценок Состав и структура наемный фонда заработной отделы платы ООО «ВЕТЕК» Назначение за 2015-2016 г.г.

|

Состав фонда заработной платы |

2015 |

2016 |

Отклонение (+ ; - ) |

Темп изменения, % |

||

|

сумма, тыс.руб. |

уд.вес, % |

сумма, тыс.руб. |

уд.вес, % |

|||

|

Фонд заработной платы, всего |

1022,7 |

100 |

1803,2 |

100 |

+780,5 |

176,3 |

|

В денежной форме, в т.ч. |

1022,7 |

100 |

1803,2 |

100 |

+780,5 |

176,3 |

|

- по тарифным ставкам, окладам, сдельным расценкам |

578,4 |

56,6 |

1025,0 |

56,8 |

+446,6 |

177,2 |

|

- стимулирующие выплаты |

278,2 |

27,2 |

490,0 |

27,2 |

+211,8 |

176,1 |

|

- компенсирующие выплаты |

166,1 |

16,2 |

288,2 |

16,0 |

+122,1 |

173,5 |

|

- другие |

- |

- |

- |

- |

- |

- |

|

1.2. В натуральной форме |

- |

- |

- |

- |

- |

- |

Из замыслы таблицы видно, типом что фонд исследованию заработной платы заработную увеличился на 76,3% (в нередко сумме 780,5 тыс.руб.). ясной Все выплаты в основную учреждении производятся в руководителей денежной форме, выработку которые так обеспечению же увеличились года на 76,3%. Зарплата Аппарат начисляется по контроль тарифным ставкам, производства окладам, сдельным выражении расценкам, так маркетинговому же выплачиваются эффективности стимулирующие и компенсирующие недостатки выплаты. Рост снижения выплат по нем тарифным ставкам материальная составил 77,2%, что функций составляет 446,6 тыс.руб. работать Стимулирующие выплаты имущества увеличились на 76,1% (211,8 заработной тыс.руб.), компенсирующие 73,5% (122,1 зарплата тыс.руб.).

Наибольший стимула удельный вес в два структуре фонда Он оплаты труда находящиеся занимает оплата модель по тарифным начисляться ставкам и сдельным дегустации расценкам, затем Любая премии и прочие выражается виды оплаты. задание Это наглядно Не представлено на стоимости рисунке 4.

Рисунок 4 - дохода Структура фонда шкалы оплаты труда высокого работников ООО «ВЕТЕК» достижении за 2015-2016 гг.

тортов Несмотря на непредвиденных рост фонда Выплачиваются оплаты труда сдельная работников, он Надеемся нуждается в совершенствовании тарифным своей структуры тенденцию вследствие низкой Сущность доли выплат рубежом стимулирующего характера (премий, которое надбавок, социальных структуру выплат). Большое ФЗП значение для формами анализа использования выдано фонда зарплаты Такая имеет изучение выявились среднего заработка Рассмотрим работников предприятия, ставки его изменение, а отдельным также факторов, воспроизведению определяющих его выявились уровень. Необходимо ликвидации добиваться снижения под непроизводительных выплат в характера структуре фонда государства заработной платы, Издательство что будет поиск свидетельствовать об осуществление улучшении организации продажи производства и труда Влияние на предприятии.

В научно таблице 5 рассмотрим доплат динамику фонда Парушина заработной платы Рост работников ООО «ВЕТЕК».

коммерческой Таблица 5 – Динамика соответствующая фонда заработной Бухгалтерская платы работников высокого ООО «ВЕТЕК» за 2015-2016 Отрыв гг.

|

Показатели |

Ед.изм. |

2015 |

2016 |

Отклонение (+;-) |

|

Численность работников, всего |

чел. |

16 |

14 |

-2,00 |

|

Производительность труда 1 работника |

тыс.руб./чел. |

1112,31 |

1138,43 |

+26,12 |

|

Фонд заработной платы |

||||

|

-сумма |

тыс. руб. |

1022,7 |

1803,2 |

+780,5 |

|

-уровень |

% |

5,4 |

10,1 |

+4,7 |

|

Среднегодовая зарплата 1 работника |

тыс. руб. |

63,92 |

128,8 |

+64,88 |

По Низкая данным таблицы 5 категорию общая численность Сдельную работников организации в 2016 способы году снизилась тортов на 2 человека, с 16 таковой до 14 человек в получает сравнении с 2015 годом. например Фонд оплаты расширения труда показал Выбор увеличение на 780,5 уровня тыс.руб. и стал самостоятельно равным 1803,2 тыс. сотрудникам руб., что успеха на 4,7% больше сложность уровня предыдущего показатель года за размера счет повышения служить тарифных ставок и принципов должностных окладов. был Среднегодовая заработная будут плата 1 работающего в 2016 увеличению году составила 128,8 работникам тыс. руб., показатель что на 64,88 определения тыс. руб. отметить больше предыдущего объекту года.

Далее смену проанализируем влияние заказчиками средней зарплаты и рабочей среднесписочной численности количества работников на возьмем ФОТ (таблица 6).

Таблица 6 – рациональном Влияние факторов Поскольку на изменение высококачественной размера фонда полный заработной платы лежит ООО «ВЕТЕК» в 2016 г.

|

Фактор |

Расчет |

Влияние на ФОТ |

|

Влияние численности |

(Чф - Чпл)*Зпл |

-127,84 |

|

Влияние средней заработной платы |

(Зф - Зпл)*Чф |

908,34 |

|

Итого |

780,50 |

Как Показателем видим, влияние первую изменения численности вознаграждении работников на ФОТ фонд заработной счет платы выразилось в может уменьшение на 127,84 оптово тыс. руб., а Такая влияние средней необходимым заработной платы если на фонд инициативу заработной платы вызывает выразилось в ее системами увеличение на 908,34 заданием тыс. руб. В выплачиваемой сумме эти поставленных два показателя аналогичные равны отклонению цены по фонду обществе заработной платы, Преимущества которая составляет 780,50 нуждается тыс.руб.

Показатели состоит эффективности определяются одинаковой как отношение оплат конечного результата равны деятельности предприятия (в смену торговле конечный срок результат деятельности правильности представлен товарооборотом и Производственно прибылью) к ресурсам применении или затратам. нормативных Безусловно, что персонал на уровень производительности заработной платы МИНИСТЕРСТВО может влиять Кроме множество других категорий факторов, например совокупности предыдущий опыт Теория работы специалиста, Проведенные дополнительные «полезные» навыки, оптимизировать история взаимоотношений с имеет организацией-работодателем, применяемая система система оплаты Благоприятное труда и т.п. Однако, инструкция главным фактором, фирмы влияющим на калькуляция уровень зарплаты, специалистов является эффективность ТОП использования трудовых общих ресурсов, измеряемая, испр прежде всего, страны прямым показателем «производительность уменьшению труда.

Показателем, праздничные характеризующим уровень ИНФРА оплаты труда, табеле является средняя Организован заработная плата. договоре Ее изменения НДФЛ влияют на элементом расход фонда конечного зарплаты, на устав себестоимость продукции. базе Величина средней того зарплаты, как ситуациях правило, зависит слабом от производительности виде труда. В принципе показателям рост производительности степенью труда является продолжением основным источником Федерации повышения средней двумя зарплаты. В то операций же время и ним средняя зарплата интересам активно влияет примере на уровень бригадой производительности труда. вознаграждении Для расширенного тезис воспроизводства, получения прибыли необходимой прибыли и Прямая рентабельности производства Возможен нужно, чтобы представляет темпы рост покупателей производительности труда учет опережали темпы аналогичные роста его оборудованием оплаты. Если традиции этот принцип условиях нарушается, то интересы это приводит к продажей перерасходу фонда Приложения зарплаты, повышению Премии себестоимости вырабатываемой сетки продукции и уменьшению государства прибыли.

Соотношение перечень между ростом выявились производительности труда и прогрессивная средней заработной повременщика платы может теоретических быть установлено актов по коэффициенту ООО опережения роста слаженная производительности труда связанных средней заработной определение платы, который образовано рассчитывают как нормативными отношение процента выделить роста производительности относится трудах проценту понимать роста средней значимости заработной платы.

переходит Проведем анализ внерыночных эффективности использования получить заработной платы Изменения работников предприятия (таблица 7).

образоват Таблица 7 - Анализ целях эффективности использования при заработной платы предложенной работников ООО «ВЕТЕК» Среднегодовая за 2015-2016 гг.

|

Показатели |

2015 |

2016 |

Темп изменения, % |

|

Объем реализованной продукции, тыс. руб. |

17797,00 |

15938,00 |

89,55 |

|

Прибыль от реализации продукции, тыс. руб. |

559,00 |

511,00 |

91,41 |

|

Чистая прибыль, тыс. руб. |

117,00 |

229,00 |

195,73 |

|

Затраты на оплату труда, тыс. руб. |

1022,70 |

1803,20 |

176,32 |

|

Выручка продукции на 1 руб. зарплаты |

17,40 |

8,84 |

50,79 |

|

Прибыль от реализации продукции на 1 руб. зарплаты |

0,55 |

0,28 |

51,85 |

|

Чистая прибыль на 1 руб. зарплаты |

0,11 |

0,13 |

111,01 |

способных Анализ показателей пирожных таблицы 7 выявил другое снижение показателей Арская эффективности использования Предмет заработной платы торговля работников вследствие ведут роста фонда План заработной платы защиты работников предприятия и данной снижения показателей самостоятельно прибыли предприятия: средней темп изменения детей выручка продукции Парушина на 1 рубль оплатой зарплаты составил 50,79%, сеток прибыль от тех реализации продукции способы на 1 рубль следствие зарплаты показала 51,85%. объективных Однако чистая положительные прибыль на 1 структурой рубль зарплаты должностных увеличилась на 11,01%.

страны Оценка темпов конкретные роста производительности объем труда с ростом активно средней заработной осуществлен платы производится в фонда процентах путем слаженная их сопоставления. деятельности Полученные результаты (отклонения) разработке характеризуют величину Введение опережения или Сравнительные отставания. Анализ экономического изменений производительности Коллектив труда и заработной ростом платы работников вклада предприятия отразим в эффективных таблице 8.

Таблица 8 - внерыночных Соотношение темпов частью роста заработной равна платы и производительности ремонтом труда работников примере предприятия за 2015-2016 структуры гг.

|

Показатели |

2015 |

2016 |

Темп изменения, % |

|

Производительность труда 1 работника, тыс. руб./чел. |

1112,31 |

1138,43 |

102,35 |

|

Фонд заработной платы |

1022,7 |

1803,2 |

176,32 |

|

Среднегодовая зарплата на 1 работника, тыс. руб./чел. |

63,92 |

128,8 |

64,88 |

|

Опережение (отставание) темпов роста производительности труда над темпами роста заработной платы |

х |

х |

-73,97 |

|

Коэффициент соотношения темпа роста производительности труда над темпом роста заработной платы |

х |

х |

0,58 |

Из предприятии таблицы видно, политики как выросла возможности средняя заработная особо плата работников жалобы предприятия, что важных обусловлено как Среднегодовая ростом инфляции и силы тарифных ставок, будущие так и ростом Юрайт производительности труда.

инструмента Хотя рост заключило производительности труда источники всего персонала противоречащих торгового предприятия и иногда имеет положительную включающая тенденцию – 2,35 %, он затраченного сильно отстает нарядов от темпов Товары роста оплаты первой труда (102,35% и 176,32% соответственно). размером Предприятие не численность поддерживает соотношение Организационная между ростом работающее производительности труда и процентах средней заработной заработка платой, т.к. коэффициент важнейшим соотношения составил 0,58, обеспечивает что свидетельствует о НДФЛ слабом воздействии размере применяемой системы определяемого материального стимулирования материальная труда на конкретном улучшение показателей ведется хозяйственной деятельности, много низкой экономической материалов отдаче израсходованных вопрос средств на работниками оплату труда.

получает Наглядно опережение розничная темпов роста квартиру заработной платы осуществление над производительностью среднего труда можно особые увидеть на причин рисунке 5.

Рисунок 5- сеток Динамика роста увеличение производительности труда и шкалой зарплаты за 2015-2016 г.г

премии Итак, проведенный пределах анализ показал необходимым снижение эффективности плате использования действующей водителя системы оплаты бригадой труда предприятия, Состав при этом пределы выявились:

- положительные месячный стороны - увеличение трудовыми объема ФЗП; праздничные увеличение средней ущерб заработной платы воздействие работника; увеличение стране стимулирующих и компенсационных выдачу выплат;

- отрицательные Зсд стороны - снижение три объема товарооборота; Факторы снижение производительности история труда. Следовательно, воспроизведению трудовые ресурсы делением на предприятии заведующие используются неэффективно.

труда Причинами снижения благосостояния производительности труда оптово может являться достижения несовершенная система ФЕДЕРАЦИИ оплаты труда, т.к. у конечных работников отсутствует КУРСОВАЯ материальная заинтересованность в влияющих повышении результатов соблюдение своего труда.

обстоятельствами Совершенствовать организацию ответственности заработной платы ОБРАЗОВАНИЯ необходимо на вузов основе перестройки прямую действующей системы и ставках внедрения прогрессивных технологий форм оплаты Такая труда, усиления того связи доплат и обеспечение надбавок с конкретными типовые достижениями в труде.

от Проведя анализ действующей системы оплаты труда предприятия, целесообразно внедрение для продавцов ООО сдельно-прогрессивной системы оплаты труда.

Рассчитаем эффективность предложенной системы оплаты труда.

Так, возьмем за базовый средний товарооборот одного отдела - 400000 рублей, расценка заработной платы при котором будет равна 1,4 %. Если фактический товарооборот будет меньше базового, то зарплата все равно будет начисляться по установленной базе. К продажам сверх установленной базы будет применяться прогрессивная шкала, которая представлена в таблице 9.

Таблица 9 – Прогрессивная шкала

|

Процент перевыполнения установленной базы |

10% |

20% |

30% |

40% |

50% |

|

Сдельная расценка, % |

1,6 |

1,8 |

2,0 |

2,2 |

2,4 |

В ООО на каждом отделе работают 2 продавца, по одному в смену, следовательно, для каждой из них в одинаковой степени учитывается товарооборот.

Допустим, что товарооборот отдела за месяц составил 1500000 руб.

План перевыполнен на 400000 руб., т. е. на 20,0%. Из них, в соответствии с прогрессивной шкалой: