Виды, формы и методы проведения финансового контроля

Содержание:

ВВЕДЕНИЕ

Актуальность выбранной темы обусловлена тем, что государственный финансовый контроль является неотъемлемой частью системы государственного управления. В настоящее время в России большое внимание уделяется вопросам организации действенного механизма государственного финансового контроля, что объясняется в первую очередь тем, что рыночная форма хозяйственных отношений, федеративный тип государственного устройства создают дополнительные проблемы, связанные с управляемостью и контролируемостью на федеральном, региональном и местном уровне.

Стоит отметить тот факт, что современная контрольная функция системы государственного управления финансами в Российской Федерации требует серьезного совершенствования. Отсутствие отлаженного механизма государственного финансового контроля оказывает негативное влияние на эффективность функционирования всей структуры государственной власти, создает благоприятные условия для процветания коррупции – основной болевой точки российского государства; препятствует достижению стратегических целей, стоящих перед страной. Практически во всех странах имеются субъекты, которые стремятся снизить налоговую нагрузку путем искажения данных отчетности и неуплаты налогов (сборов). Достаточно часто в деятельности налогоплательщиков возникают ошибки, приводящие к занижению налоговых платежей. Именно для этого существуют соответствующие органы, осуществляющие финансовый и в частности налоговый контроль.

Целью данного исследования является изучение видового разнообразия, форм и методов финансового контроля и на примере практики проведения выездной налоговой проверки разработка направлений совершенствования контрольной функции государства.

Для реализации поставленной цели необходимо выполнение следующих задач:

- проанализировать сущность, структуру и формы государственного финансового контроля;

- охарактеризовать налоговый контроль как основную форму финансового контроля;

- изучить формы, методы и виды налогового контроля в Российской Федерации;

- выявить особенности выездной налоговой проверки, как формы налогового контроля;

- выполнить анализ результатов выездной налоговой проверки действующем предприятии;

- разработать направления совершенствования выездных налоговых проверок как фактора повышения эффективности налогового контроля.

Объектом исследования выступает финансовый контроль, как вид государственного контроля. Предметом исследования является выездная налоговая проверка, как форма государственного налогового контроля

Теоретической основой исследования послужили научные труды отечественных и зарубежных ученых в области управления экономикой и налогов, налогового контроля и администрирования. Значительный вклад в исследование налогового контроля в системе общественных отношений, в том числе с позиции влияния налоговой политики на экономическое положение страны, внесли такие ученые, как Р.В. Колесов, А.В. Юрченко, Т.А. Кольцова, Е.В. Пинигина, А.Ф. Яцков, Е.Н. Кондрат и другие.

Теоретические и практические разработки исследования основывались на нормативных актах Российской Федерации, регулирующих налоговые отношения материалов периодической печати, отражающих вопросы налогового контроля, а так же налоговой отчетности анализируемого предприятия.

Исследование состоит из введения, трех глав, заключения, библиографического списка и приложений.

1. Система государственного контроля Российской Федерации: сущность, структура, особенности реализации

1.1. Понятие и основные формы финансового контроля

Государственный финансовый контроль обычно рассматривают в двух аспектах. Во-первых, как строго регламентированную деятельность специально созданных контролирующих органов за соблюдением финансового законодательства и финансовой дисциплины всех экономических субъектов.

Во- вторых, как неотъемлемый элемент управления финансами и денежными потоками на макро-, и микроуровне с целью обеспечения целесообразности и эффективности финансовых операций [13, с. 298]. Оба аспекта контроля взаимосвязаны, но различаются целями, методами и субъектами контроля. Если в первом случае преобладает правовая и количественная сторона контроля, то во втором - упор делается на аналитическую сторону финансового контроля.

Ключевыми задачами государственного финансового контроля на современном этапе являются [16, с. 47]:

- выявление фактического состояния дел;

- сопоставление конечного результата с намеченными целями;

- оценка ситуации и выбор в случае необходимости корректирующих мер.

Целью государственного финансового контроля является вскрытие отклонений от принятых стандартов и нарушений принципов законности, эффективности и экономии расходования материальных ресурсов на максимально возможной ранней стадии, что позволило бы принять корректирующие меры, а в отдельных случаях, привлечь виновных к ответственности, получить компенсацию за причиненный ущерб или осуществить мероприятия по предотвращению или сокращению таких нарушений в будущем [6, с. 21].

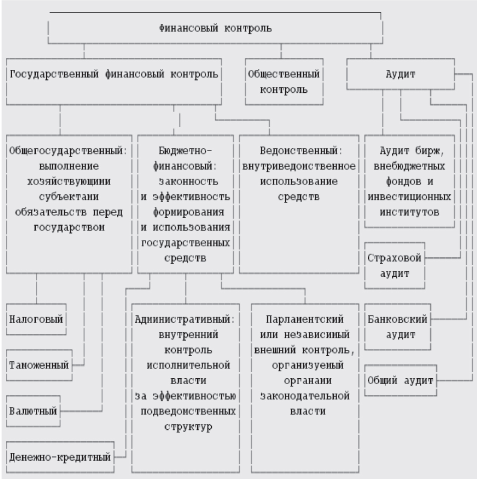

В литературе можно встретить довольно много вариантов классификаций финансового контроля, что обуславливается, помимо прочих причин, различием классификационных критериев, носящих субъективный характер (рисунок 1 приложения 1) [6, с. 25].

Финансовый контроль в зависимости от осуществляющих его субъектов подразделяется на государственный, включающий в себя общегосударственный, вневедомственный, ведомственный, и негосударственный финансовый контроль, включающий в себя внутрихозяйственный, муниципальный, общественный, и независимый финансовый контроль (аудит) [16, с. 48].

Общегосударственный финансовый контроль осуществляется Федеральным собранием РФ и Правительством РФ в отношении объектов независимо от их ведомственной подчиненности. Данный вид финансового контроля имеет наивысшее значение в силу особого статуса осуществляющих его органов и осуществляется в рамках всего государства.

Вневедомственный финансовый контроль осуществляется специальными финансово-кредитными органами, такими как Федеральное казначейство, Федеральная служба финансовобюджетного надзора, Центральный банк РФ, Федеральная налоговая служба и т.д.

Ведомственный (внутриведомственный) финансовый контроль осуществляется министерствами, ведомствами и другими субъектами по отношению к подведомственным им организациям, предприятиям и учреждениям. Как правило, осуществляется самостоятельными структурными контрольно-ревизионными подразделениями министерств и ведомств.

Внутрихозяйственный финансовый контроль - это совокупность мероприятий, проводимых непосредственно в организациях их экономическими службами (бухгалтерией, финансовым отделом, службой финансового менеджмента) с целью проверки соответствия представляемой бухгалтерской отчетности свой организации (ее филиалов и дочерних образований) законодательству о бухгалтерском учете [9, с. 49].

Муниципальный финансовый контроль представляет собой совокупность мероприятий, проводимых контрольными органами по проверке законности и эффективности действий бюджетополучателей в образовании, распределении и использовании денежных фондов, находящихся в их ведении, выявлении резервов увеличения доходов бюджета и совершенствовании бюджетно-налоговой дисциплины [6, с. 27].

Независимый (аудиторский) финансовый контроль осуществляется аудиторами (аудиторскими фирмами). Особенность аудита состоят в том, что эта деятельность является предпринимательской и основана на взаимных интересах между клиентом и аудитором, все услуги аудитора платные.

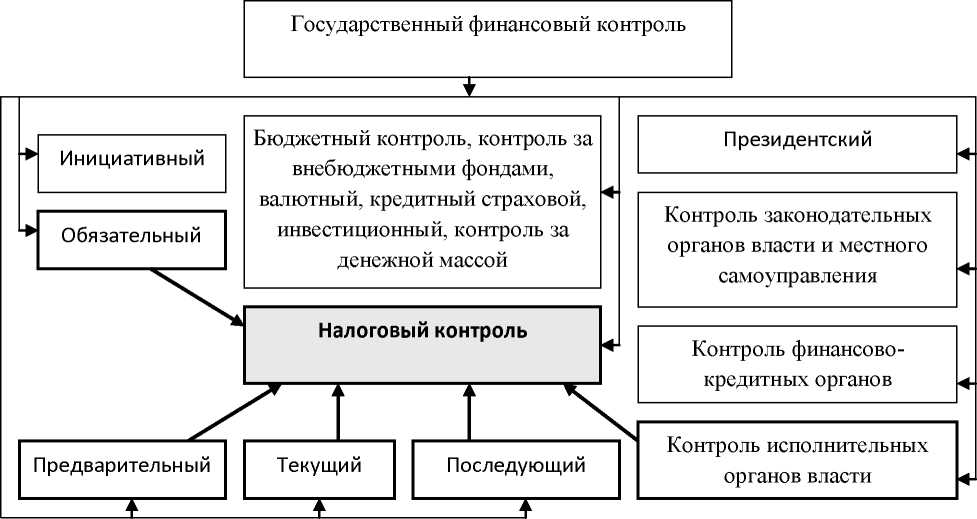

Можно классифицировать финансовый контроль в зависимости от формы его осуществления. Бюджетный кодекс РФ в ст. 265 закрепляет следующие формы государственного финансового контроля: предварительный, текущий и последующий контроль [16, с. 48] ( рисунок 2 приложения 2).

Предварительный государственный и муниципальный финансовый контроль проводится до проведения финансовый операций на стадии составления, рассмотрения и утверждения финансовых планов предприятий, смет расходов и доходов учреждений и организаций, проектов бюджетов, текстов договорных соглашений, учредительных документов и т.д. Он направлен на недопущение возможности незаконного, нерационального или неэффективного использования государственных финансов и материальных ресурсов [9, с. 54].

Текущий финансовый контроль осуществляется во время проведения хозяйственных и финансовый операций по формированию и использованию государственных средств органами государственной власти, юридическими и физическими лицами на основе данных первичных документов, оперативного бухгалтерского учета, инвентаризаций и визуального наблюдения.

Последующий финансовый контроль реализуется после проведения финансовых операций. Данный вид финансового контроля направлен на выявление тех нарушений, которые не были установлены во время предварительного и текущего контроля. По результатам мероприятий последующего контроля составляются акты, имеющие юридическую силу [6, с. 29].

Можно выделить три уровня финансового контроля, соответствующих уровням бюджетной системы Российской Федерации [6, с. 32]:

- федеральный уровень финансового контроля;

- региональный уровень финансового контроля;

- местный уровень финансового контроля.

Для конкретной реализации контрольных мероприятий используются определенные методы государственного финансового контроля.

Под методами финансового контроля понимает совокупность обоснованных и адаптированных конкретно-определенных приемов, средств или способов, применяемых при осуществлении контрольных функций [16, с. 47].

Ревизия представляет собой систему обязательных контрольных действий по проверке законности, целесообразности и эффективности совершенных в проверяемом периоде хозяйственных и финансовых операций, а также законности и правильности действий должностных лиц. Ревизия основывается на проверке первичных документов, учетных регистров, бухгалтерской и статистической отчетности, фактического наличия денежных средств и товарно-материальных ценностей. Результаты ревизии оформляются актом, имеющим юридическую силу источника доказательств в следственной и судебной практике [6, с. 33].

Проверка - это разновидность контрольных действий субъектов контроля, затрагивающая отдельные участки деятельности проверяемого субъекта. С точки зрения права финансовая проверка предстает как процессуальное действие по контролю финансово-хозяйственной деятельности. Оно выражается в сопоставлении фактических данных контроля с данными, отраженными в документах (налоговых, отчетных, балансовых, расходных). В процессе проверки определяются законность и, если необходимо, эффективность использования финансовых ресурсов, выявляются нарушения финансовой дисциплины. Как правило, проверкам подвергаются отдельные вопросы финансово-хозяйственной деятельности. По их результатам обычно намечаются мероприятия для устранения выявленных недостатков [8, с. 59].

В зависимости от места проведения проверки делятся на камеральные и выездные [10, с. 61-62].

Обследование представляет собой оперативное выявление положения дел по определенному вопросу финансово-хозяйственной деятельности в целях определения необходимости или документальной возможности проведения ревизии или проверки, заключается в предварительном изучении документов, изъятых или имеющихся в ревизуемой организации [6, с. 36].

Экспертиза представляет собой метод предварительной оценки принятия финансовых решений с целью определения их экономической эффективности и юридических последствий. Примером применения такого метода контроля является проводимая Счетной палатой РФ экспертиза проекта федерального бюджета с последующим составлением заключения, которое в обязательном порядке рассматривается Государственной думой РФ [16, с. 48].

Таким образом, финансовый контроль представляет собой один из видов государственного контроля и осуществляется на всех стадиях финансовой деятельности, то есть в процессе образования, распределения (перераспределения) и использования фондов денежных средств. Он направлен на проверку соблюдения финансового законодательства и целесообразности деятельности всех органов власти, учреждений и организаций, а объектом контроля является движение денежных средств. Поскольку в рыночной экономике процесс производства и распределения опосредствуется денежными отношениями, то финансовому контролю подвергаются все виды ресурсов (материальные, трудовые, природные и т.д.).

2.2. Налоговый контроль как вид государственного финансового контроля

Налоговый контроль входит в систему государственного финансового контроля, который призван обеспечить законность, целесообразность и результативность образования, распределения и использования государственных финансовых ресурсов. Место налогового контроля в системе государственного финансового контроля отражена на схеме рисунка 3 (приложение 3) [11, с. 37]. Если рассматривать положение налогового контроля на рис. 3, видно, что он является обязательным финансовым контролем со стороны уполномоченных на то исполнительных органов власти, а по времени, он может быть и предварительным, и текущем и последующим.

Ссылаясь на Налоговый Кодекс Российской Федерации налоговым контролем признается деятельность уполномоченных органов по контролю за соблюдением налогоплательщиками, налоговыми агентами и плательщиками сборов законодательства о налогах и сборах в порядке, установленном настоящим Кодексом [1].

Однако, необходимо отметить, что термин «налоговый контроль» хотя и закреплен в НК РФ, все-таки не имеет системного определения, раскрывающего принципиальные основы налогового контроля как такового. Только принятие Федерального закона от 27.07.2006 № 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования» [2], посвященного совершенствованию налогового администрирования, восполнило пробелы не только в понятийном аппарате, но и в вопросах организации и проведения налогового контроля, т. е. его сущностную сторону.

Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции путем проведения налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, правильности составления необходимой для проверки документации, осмотра помещений и территорий, используемых для извлечения прибыли, а также в других формах, предусмотренных Налоговым Кодексом Российской Федерации.

Главной целью налогового контроля служит создание совершенной системы налогообложения и достижение определенного уровня налоговой дисциплины среди налогоплательщиков, налоговых агентов и иных лиц, при которых исключаются нарушения налогового законодательства или их число незначительно [12, с. 75].

Для того чтобы достигнуть этой цели в полном объеме, необходимо определить задачи налогового контроля. К таким задачам относятся [19, с. 85]:

- привлечение к ответственности нарушителей законодательства о налогах и сборах;

- обеспечение правильного исчисления, своевременного и полного внесения налогов и сборов в бюджет;

- предупреждение нарушений законодательства о налогах и сборах, возмещение ущерба, причиненного государству в результате неисполнения налогоплательщиками своих обязанностей надлежащим образом.

Цели и задачи налогового контроля, выполняются за счет реализации функциональной стороны процесса налоговыми органами. Налоговые органы должны осуществлять функции по контролю и надзору [17, с. 13]:

- соблюдать законодательство о налогах и сборах;

- осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов и вести в установленном порядке учет организаций и физических лиц;

- бесплатно информировать (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и о принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также представлять формы налоговых деклараций (расчетов) и разъяснять порядок их заполнения;

- руководствоваться письменными разъяснениями Министерства финансов Российской Федерации по вопросам применения законодательства Российской Федерации о налогах и сборах;

- сообщать налогоплательщикам, плательщикам сборов и налоговым агентам при их постановке на учет в налоговых органах сведения о реквизитах соответствующих счетов Федерального казначейства, а также в порядке, определяемом федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, доводить до налогоплательщиков, плательщиков сборов и налоговых агентов сведения об изменении реквизитов этих счетов и иные сведения, необходимые для заполнения поручений на перечисление налогов, сборов, пеней и штрафов в бюджетную систему Российской Федерации;

- принимать решения о возврате налогоплательщику, плательщику сбора или налоговому агенту сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов, направлять оформленные на основании этих решений поручения соответствующим территориальным органам Федерального казначейства для исполнения и осуществлять зачет сумм излишне уплаченных или излишне взысканных налогов, сборов, пеней и штрафов в порядке, предусмотренном настоящим Кодексом;

- соблюдать налоговую тайну и обеспечивать ее сохранение;

- направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных настоящим Кодексом, налоговое уведомление и (или) требование об уплате налога и сбора.

Таким образом, налоговый контроль, являясь одним из видов государственного финансового контроля, осуществляется по некоторым его направлениям, основным из которых является проверка выполнения финансовых обязательств организациями и физическими лицами пред государством и муниципальными образованиями. Налоговый контроль также проводится в отношении предупреждения и устранения нарушений налоговой дисциплины.

1.3. Организация налогового контроля в Российской Федерации, его формы, методы и виды

Организация налогового контроля в Российской Федерации осуществляется за счет взаимодействия органов государственного контроля.

Рассматривая органы государственного контроля, которые осуществляют управление и контроль в сфере налогообложения, их функции и полномочия, в первом разделе исследования можно сказать, что данный процесс реализуется за счет методологии реализации различных форм и видов налогового контроля.

Виды государственного финансового контроля весьма разнообразны. Их принято классифицировать по следующим критериям [15, с. 89]:

- регламент осуществления - обязательный (внешний), инициативный (внутренний);

- время проведения - предварительный, текущий (оперативный), последующий;

- субъекты контроля - президентский, контроль законодательных органов власти и местного самоуправления, контроль исполнительных органов власти, контроль финансово-кредитных органов;

- объекты контроля - бюджетный, контроль за внебюджетными фондами, налоговый, валютный, кредитный, страховой, инвестиционный, контроль за денежной массой.

В основе налогового контроля существуют методы - это такие приемы и способы, посредством которых осуществляется данный контроль [12, с. 75].

В числе основных методов налогового контроля Налоговый кодекс определяет следующие [1]:

- Осуществление государственной регистрации налогоплательщиков и ведение их учета (регистрационный учет налогоплательщиков).

- Ведение учета объектов налогообложения и объектов, связанных с налогообложением.

- Ведение учета поступлений в бюджет.

- Выездная налоговая проверка.

- Камеральная налоговая проверка.

- Мониторинг финансово-хозяйственной деятельности налогоплательщика.

- Применение контрольно-кассовых аппаратов с фискальной памятью.

- Маркировка отдельных видов подакцизных товаров и установление акцизных постов.

- Проверка соблюдения порядка учета, оценки и реализации имущества, обращенного в собственность государства.

- Осуществление контроля над уполномоченными органами [1].

Таким образом, одной из основных обязанностей налоговых органов является контроль за соблюдением законодательства о налогах и сборах. Каждый законопослушный гражданин Российской Федерации обязан своевременно и добросовестно уплачивать законно установленные налоги и сборы.

Налоговый контроль осуществляется путем реализации государственными органами специальных мероприятий, именуемых формами налогового контроля.

В НК РФ изложен порядок проведения налоговых проверок. В главе «Налоговый контроль» НК РФ перечислены следующие контрольные мероприятия [1, ст.87-89]:

- учет организаций и физических лиц (ст 83—86);

- порядок проведения налоговых проверок (ст. 87-89);

- участие свидетеля (ст. 90);

- доступ должностных лиц налоговых органов на территорию или в помещение для проведения налоговой проверки (ст. 91) [22];

- проведение осмотра (ст.92);

- истребование документов при проведении налоговой проверки (ст. 93);

- истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных сделках (ст. 93.1);

- выемка документов и предметов (ст. 94);

- экспертиза (ст. 95) [1, 22].

Вопросы обеспечения четкой регламентации полномочий и действий налоговых органов при осуществлении ими контрольных мероприятий, включая определение порядка проведения налоговых проверок, досудебного урегулирования налоговых споров, истребования документов, нашли отражение в наиболее емком законодательном акте — Федеральном законе от 27.07.2006 № 137-ФЗ [2]. Основная часть изменений коснулась следующих положений: привлечение специалиста для оказания содействия в осуществлении налогового контроля (ст. 96); участие переводчика (ст. 97); участие понятых (ст. 98).

Анализ перечисленных контрольных мероприятий позволяет сделать вывод о том, что все они имеют разное значение для работы по проверке деятельности налогоплательщиков с точки зрения уплаты ими налогов и соблюдения налогового законодательства. При уточнении перечня форм налогового контроля целесообразно исходить из его определения. Нужно учитывать, что одни мероприятия направлены на осуществление контроля за соблюдением налогового законодательства, а другие, по сути, являются инструментами проведения первых. В целях терминологической чистоты целесообразно такие «инструменты» налогового контроля лучше квалифицировать как методы налогового контроля [7, с. 244].

Так, если налоговая проверка является определяющим направлением контрольной работы, позволяющим выявлять и пресекать нарушения законодательства, допускаемые налогоплательщиками, то осмотр, опрос свидетеля и другие формы следует квалифицировать инструментами контроля, способами сбора доказательств совершенных налоговых правонарушений. Соответственно, способы сбора и документирования доказательств следует отграничить от форм налогового контроля [8, с. 90].

С учетом вышеизложенного подхода уточним состав форм налогового контроля, который, по мнению автора, должен включать:

- налоговые проверки (камеральные, выездные);

- контроль в сфере учета начислений, полноты и своевременности уплаты налогов по текущим платежам.

В форме № 2-НК «Отчет о результатах контрольной работы налоговых органов» отражаются: результаты проверки налогоплательщиков (организаций и физических лиц) по вопросам соблюдения законодательства о налогах и сборах, в том числе показатели дополнительно начисленных платежей и сумм уменьшенных платежей по каждому налогу.

В составе дополнительно начисленных платежей по результатам проверок выделены доначисления, включающие недоимку, пени и штрафы по выездным проверкам и отдельно по камеральным проверкам. Кроме того, приводятся дополнительно начисленные суммы по результатам прочих контрольных мероприятий[1] и пени за несвоевременную уплату налогов (по данным карточек «Расчеты с бюджетом», открываемых с начала года по каждому налогу, уплачиваемому налогоплательщиком).

Основной и наиболее эффективной формой налогового контроля являются выездные налоговые проверки (ВНП), поскольку в результате их проведения налоговыми органами выявляются и пресекаются нарушения законодательства о налогах и сборах, предупреждаются налоговые правонарушения [10, с. 112]. В рамках данного контроля налоговый орган может выявить больше налоговых правонарушений, получить больше достоверной информации, фактов недобросовестности налогоплательщиков и тем самым произвести больше начислений в бюджет страны [14, с. 205].

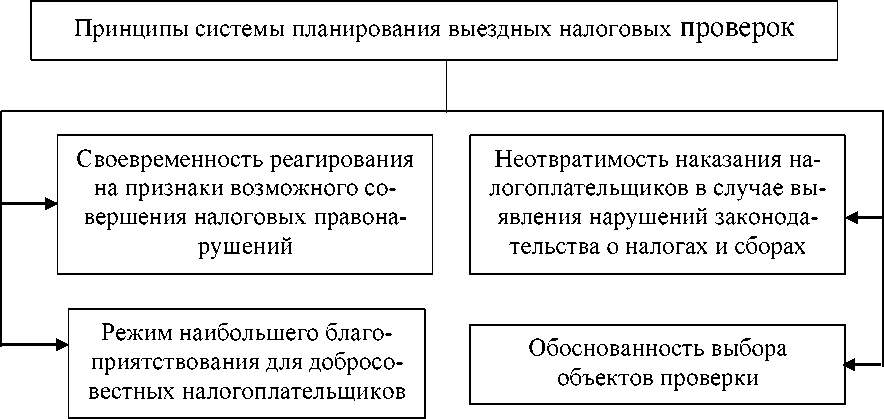

Планирование выездных налоговых проверок осуществляется в соответствии с Концепцией системы планирования выездных налоговых проверок, которая определяет определенные принципы, на которых базируется построение единой, открытой и понятной для налогоплательщиков и налоговых органов системы планирования выездных налоговых проверок (рисунок 4 приложения 4) [3].

В процессе всестороннего анализа всей информации, поступающей в налоговые органы из внутренних и внешних источников, налогоплательщик проверяется на соответствие критериям оценки рисков.

Общедоступными критериями самостоятельной оценки рисков по результатам своей финансово-хозяйственной деятельности для налогоплательщиков являются [18, с. 185]:

- налоговая нагрузка у налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности);

- отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов;

- отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период;

- опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг);

- выплата среднемесячной заработной платы на одного работника ниже ее среднего уровня по виду экономической деятельности в субъекте РФ;

- неоднократное приближение к предельному значению установленных Налоговым кодексом РФ величин показателей, предоставляющих право на применение налогоплательщиком специальных налоговых режимов;

- отражение индивидуальным предпринимателем расходов, максимально приближенных к сумме его доходов, полученной за календарный год;

- построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели) [20, с. 89];

- непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, непредставление налоговому органу запрашиваемых документов, наличие информации об их уничтожении, порче и т.п.;

- неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места его нахождения («миграция» между налоговыми органами);

- значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики;

- ведение финансово-хозяйственной деятельности с высоким налоговым риском [18, с. 186].

В случае соответствия указанным критериям налогоплательщик подлежит включению в план выездных налоговых проверок.

Для отбора налогоплательщиков при планировании выездных налоговых проверок налоговыми органами используются [14, с. 206]:

1. Информация, полученная в рамках и вне рамок проведения мероприятий налогового контроля;

2. Сведения из информационных ресурсов;

3. Результаты анализа информации о финансово-хозяйственной деятельности налогоплательщика.

Приведенный выше перечень критериев не является исчерпывающим. Налоговые органы могут использовать и иные сведения, полученные от других контролирующих органов (правоохранительных, таможенных).

Результатом планирования является формирование плана выездных налоговых проверок на квартал (календарный год). Выездная налоговая проверка условно проводится в несколько этапов.

Первым этапом ВНП является сопоставление данных содержащихся в налоговой декларации налогоплательщика с регистрами представленными налогоплательщиком в рамках НК РФ [1, ст. 93]. Проводится проверка взаимосвязи показателей содержащихся в различных декларациях налогоплательщика, а также бухгалтерской отчетности. В случае отсутствия расхождения отчетности регистров налоговый орган уполномочен выставлять уведомления в рамках ст. 30 НК РФ об ознакомлении с оригиналом документов имеющими значения для налогового контроля. Должностными лицами включенными в выездную налоговую проверку на основании решения вынесенного руководителем (заместителем) налогового органа проводится обзор и анализ представленных налогоплательщиком оригиналов документов (договоров с поставщиками, счетов-фактур на поставленную продукцию, товарных накладных и др.) [22]. Данные документы анализируются с целью выявления налогоплательщика, имеющие признаки принадлежности к проблемному контрагенту («фирм-однодневок»).

Втор этап ВНП сбор доказательственной базы (ст.86-95 НК РФ) с целью сбора доказательств вины налогоплательщика в налоговом нарушении проводятся следующие мероприятия налогового контроля [21, с. 122]:

1. Анализ расчетных счетов с целью установления финансовых потоков и выявления конечного получателя денежных средств на основании ст.86 НК РФ с использование программного комплекса. Направляются запросы в банки о движении по расчетным счетам налогоплательщика и иных лиц участвующих в операции по определенной сделке. Производится непосредственный анализ внутри самого счета с целью выявления определенных получателей. Далее подобные запросы направляются получателям с целью выявления цепочки финансового потока.

2. Поручения об истребовании документов (информации) соответствия ст.93.1. НК РФ. В налоговый орган по месту учета контрагентов налогоплательщика направляются поручения об истребовании документов с помощью программного комплекса АИС «СЭОД». Налоговый орган, где зарегистрирован контрагент, в течении 5 дней выставляет налогоплательщику требование о представлении документов. Контрагент представляет истребуемые документы в налоговый орган по месту регистрации, далее налоговый орган получивший документы перенаправляет их исполнителю поручения об истребовании документов. Должностное лицо, получившее документ от контрагента проводит анализ и сверку документов представленных налогоплательщиком в ходе выездной налоговой проверки с документами контрагента полученными в рамка ст.93.1 НК РФ. В случае выявления расхождений данных содержащихся в документах проводятся дополнительные мероприятия налогового контроля с целью установления и квалификации налогового правонарушения выявленного в ходе выездной налоговой проверки [21, с. 123].

3. Проведение допросов свидетелей. На основании НК РФ налоговый орган имеет полномочия вызывать в качестве свидетелей лиц имеющих либо владеющих информацией по интересующим его вопросам имеющим значения для налогового контроля [1, ст. 90]. Должностное лицо налогового органа с помощью программного комплекса формирует повестку о вызове на допрос свидетеля и направляет ее по месту жительства, месту регистрации и месту работы, с указанием места, времени и должностного лица налогового органа. В ходе допроса налоговый инспектор свои действия и показания свидетеля фиксирует в Протоколе допроса. По завершению процедуры инспектор ознакомляет допрашиваемое лицо с протоколом и данный документ удостоверяется подписью свидетеля, и должностного лица налогового органа.

4. Проведение осмотров. В соответствии со ст. 92 НК РФ должностные лица налогового органа имеют полномочия проводить осмотры территории, зданий, помещений [22]. В ходе осмотра необходимо присутствие понятых в количестве не менее 2-х человек. По результатам осмотра составляется Протокол, где указываются временной промежуток проводимых действий (время начала осмотра и время окончания осмотра), подробное описание проводимых действий должностным лицом, описание осмотренных территорий, помещений, зданий, данные понятых также лица представляющих интересы собственника осматриваемой территории. Протокол подписывается всеми присутствующими лицами. В ходе осмотра инспектор содержательной части Протокола фиксирует факты имеющие значения для дальнейшего проведения контрольных мероприятий (Например: отсутствия организации по месту регистрации) [21, с. 123].

5. Выемка документов. Согласно НК РФ проверяемого налогоплательщика может проводится выемка документов [1, ст. 94]. Выемка документов проводится с целью исключения замены уничтожения либо сокрытия документов имеющих значения для налогового контроля. Выемка производится на основании Постановления о производстве выемки, вынесенного должностным лицом налогового органа осуществляющем ВНП налогоплательщика. Процедура выемки может осуществляться в дневное время (с 6¬00 до 22-00 по местному времени) в обязательном присутствии понятых не менее 2-х человек и при участии налогоплательщика (его представителей по доверенности). В ходе выемки могут присутствовать иные лица не имеющие доверенность (бухгалтера, иные привлеченные специалисты). Перед началом выемки налогоплательщику предлагается добровольно представить документы необходимые для выемки и обеспечить открытый доступ в помещение где предположительно могут храниться документы подлежащие выемки [22].

В случае большого объема документов, предметов подлежащих выемки оформляется Приложение в виде описи. Необходимо отметить случаи изъятия оригиналов документов должностное лицо налоговых органов обязано в течение 5 дней представить налогоплательщику копии с изъятых документов. В случае выемки большого объема документов Протокол ознакомления с Постановлением производства выемки опись изъятых документов и Протокол выемки должны составляться ежедневно.

6. Проведение экспертизы. Экспертиза проводится согласно со НК РФ [1, ст. 95]. Налоговым органом выноситься Постановление о проведении экспертизы. С Постановлением проводится ознакомление налогоплательщика. Составляется опись документов по которым необходимо провести исследование, вместе с постановлением, описями документа передается эксперту. В основном налоговые органы заказывают почерковедческую экспертизу и технико-криминалистическую экспертизу [22].

В качестве объектов исследования могут выступать всевозможные документы - договора, счета-фактуры, ТТН, доверенности и т.д.

Проводится экспертиза, после чего выдается экспертное заключение. Далее должностное лицо, проводящее ВНП обязан ознакомить налогоплательщика с экспертным заключением, зафиксировать данную процедуру Протоколом ознакомления. После сбора и укрепления доказательственной базы по выявленному нарушению, с помощью методов налогового контроля указанных выше проводится обобщение и анализ полученной информации.

Завершающим этапом является написание акта выездной налоговой проверки [21, с. 125]. Акт выездной налоговой проверки должен содержать систематизированное изложение документально подтвержденных фактов налоговых правонарушений, выявленных в процессе проверки, или указание на отсутствие таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи части первой Налогового кодекса Российской Федерации, предусматривающие ответственность за данный вид налоговых правонарушений.

Акт выездной налоговой проверки составляется в двух экземплярах, один из которых остается на хранении в налоговом органе, другой — вручается руководителю проверяемой организации либо индивидуальному предпринимателю (их представителям).

При выявлении налоговым органом обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки преступления, акт проверки составляется в трех экземплярах. В указанном случае третий экземпляр акта приобщается к материалам, направляемым в правоохранительные органы для решения вопроса о возбуждении уголовного дела [12, с. 87].

Налогоплательщик имеет право предоставить в налоговый орган письменные возражения по указанному акту. В течении 5-ти дней, после представления возражений налогоплательщика, назначается рассмотрение о возражении у заместителя начальника инспекции [10, с. 209].

Таким образом, подводя итог первой главы исследования можно сделать следующие выводы:

- государственный финансовый контроль является одним из основных средств осуществления финансово-правовой политики, важнейшим рычагом финансового механизма. Его назначение состоит в содействии успешной реализации финансовой стратегии и тактики, целесообразном и эффективном распределении и использовании финансовых ресурсов.

- определенные черты государственного финансового контроля характерны и для налогового контроля, который можно рассматривать в разных аспектах: организационном (выбор форм контроля, состав его субъектов и объектов), методическом (методы осуществления контрольных действий), техническом (совокупность форм и приемов проверки). Эти аспекты достаточно полно исследованы применительно к финансовому контролю;

- основной и наиболее эффективной формой налогового контроля являются выездные налоговые проверки. Проверка проводится в несколько этапов начиная с сопоставление данных содержащихся в налоговой декларации налогоплательщика и заканчивая написанием акта по проведенной проверке. Именно в ходе выездной налоговой проверки складывается наиболее четкое представление о деятельности организации, поэтому ВНП является наиболее эффективной формой налогового контроля.

2. Практические аспекты реализации налогового контроля на примере «Келли Сервисиз Си-Ай-Эс»

2.1. Общая характеристика и анализ системы налогов ООО «Келли Сервисиз Си-Ай-Эс»

Общество с ограниченной ответственностью «Келли Сервисез Си-Ай-Эс» зарегистрировано Межрайонной инспекцией по г. Москве 10 сентября 2002 года. Компания ООО «Келли Сервисез Си-Ай-Эс» находится по адресу 129110, Москва, проспект Мира, 33, 1. Организации присвоен ИНН 7710284310, ОГРН 1027739171712.

Общество с ограниченной ответственностью «Келли Сервисез Си-Ай-Эс» основано в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», который устанавливает в соответствии с Гражданским кодексом Российской Федерации правовое положение этого общества, права и обязанности его участников, порядок создания, преобразования и ликвидации. ООО «Келли Сервисез Си-Ай-Эс» в своей деятельности руководствуется Уставом и действующим законодательством Российской Федерации.

Общество с ограниченной ответственностью ООО «Келли Сервисез Си-Ай-Эс» осуществляет подбор персонала для различных компаний от ТОП-персонала до массового подбора специалистов.

Особенностью данной компании является совмещение в себе грамотного кадрового агентства (в своей работе ориентированного на подбор персонала) и компании, оказывающей профильные услуги обучения и управленческого консалтинга. Следует подчеркнуть, что данная компания представляет собой высокопрофессиональное агентство по подбору кадров (базирующееся в Москве), уверенно функционирующее на столичном рынке с 2002 года.

Предлагаемый ООО «Келли Сервисез Си-Ай-Эс» поиск персонала включает себя:

- классический подбор и поиск специалистов;

- подбор сотрудников высшего или среднего звена;

- срочный поиск в максимально сжатые сроки;

- поиск руководителей высшей ступени руководящего звена;

- подбор сотрудников редкой рабочей классификации;

- прямой поиск сотрудников, конкретных специалистов и кандидатов.

Помимо своей основной деятельности (подбор и обучение персонала), ООО «Келли Сервисез Си-Ай-Эс» предлагает ряд дополнительных услуг. Сотрудники компании предоставляют юридические услуги, бухгалтерское обслуживание фирм и компаний, проведение тренингов различной направленности на территории клиентов или в учебном центре, используя при этом достаточно эффективные и современные технологии обучения. Услуги по проведению профессионального психологического тестирования кандидата, его профессиональной оценке с предоставлением заказчику грамотных выводов наших специалистов-психологов.

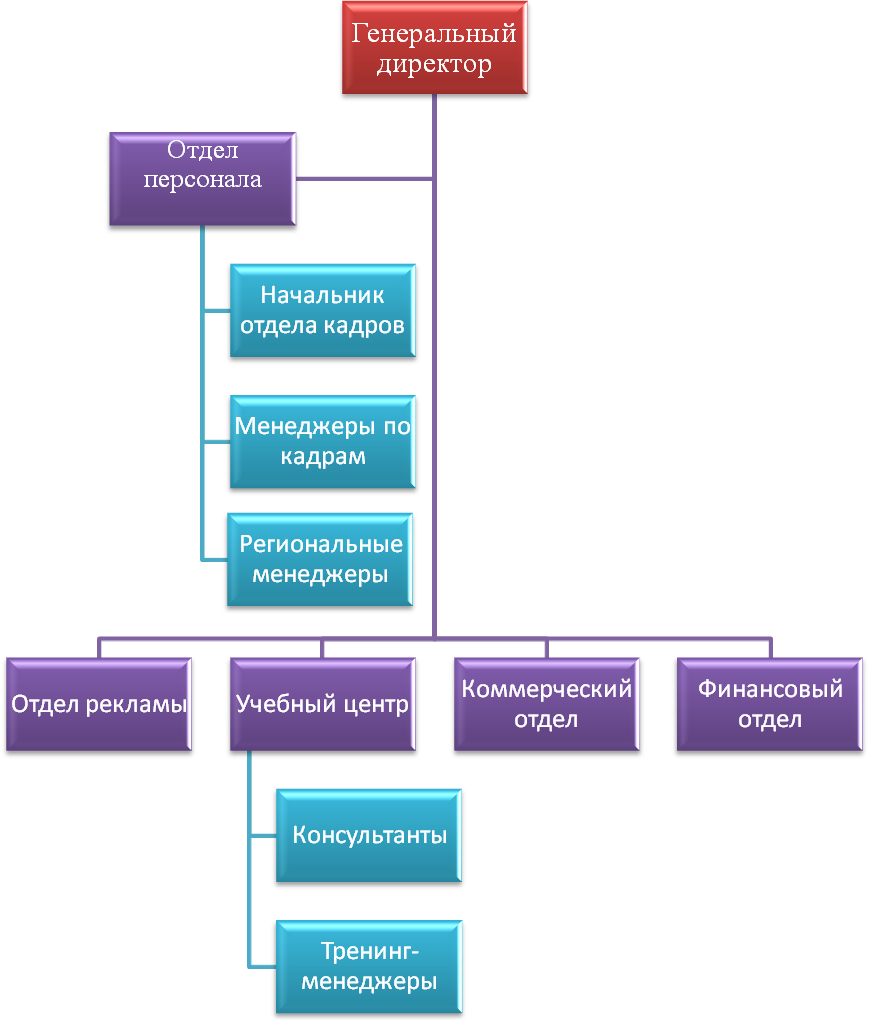

На рисунке 5 приложения 5 показана организационная структура управления ООО «Келли Сервисез Си-Ай-Эс». Организационная структура управления является линейно-функциональной, то есть в ней выделены подразделения, отвечающие за выполнение определенных направлений деятельности.

Благодаря эффективной технологии и стремлению к максимально качественному результату директор имеет возможность лично контролировать ведение каждого заказа в процессе подбора кадров, а так же осуществлять функции планирования, контроля и координации действий нижестоящих сотрудников.

Разработкой товарной, ценовой политики занимается коммерческий директор. В его обязанности входят заключение договоров с заказчиками и потенциальными сотрудниками. В непосредственном подчинении коммерческого директора находятся менеджеры, а также водители.

Предлагаемый ООО «Келли Сервисез Си-Ай-Эс» поиск сотрудников в Москве отличается своей эффективностью, сжатыми сроками и всегда гарантированным результатом, поскольку компания применяет самые современные методики, направленные на грамотный поиск персонала:

- Executive Search (прямой направленный поиск персонала на конкретную должность;

- Head Hunting (технология привлечения ключевых и редких специалистов на заявленную должность);

- Recruitment (поиск в бизнес-кругах, в собственной базе данных, СМИ и Интернет).

В зависимости от того, какие специалисты требуются в компанию заказчика, их поиск может занять от трех дней до двух недель. ООО «Келли Сервисез Си-Ай-Эс» осуществляет подбор специалистов на вакантные должности, проверку достоверности предоставленной ими информации, «отсев» кандидатов в соответствии с требованиями работодателя. При необходимости, менеджеры ООО «Келли Сервисез Си-Ай-Эс» предоставляют клиенту не только резюме специалистов, но и отзывы о них с предыдущих мест работы.

Услуги ООО «Келли Сервисез Си-Ай-Эс» включают:

- Предварительное интервью с менеджером, психологом, лингвистом (для вакансий, где необходимо знание иностранных языков).

- Подготовку к собеседованию и содействие при его проведении.

- При необходимости – проверку на полиграфе.

Поскольку подбор персонала – это ответственная и важная задача, от качества решения которой зависит скорость развития и коммерческий успех всего предприятия, поэтому руководство ООО «Келли Сервисез Си-Ай-Эс» постоянно проводит мониторинг качества услуг и повышает профессиональный уровень сотрудников.

Сотрудники ООО «Келли Сервисез Си-Ай-Эс» обладают навыками не только оценки профессиональных качеств соискателя, но и тщательной проверки всех его рекомендаций и вкачестве результата подобного подхода ООО «Келли Сервисез Си-Ай-Эс» получает самое максимальное соответствие личностных и профессиональны качеств соискателей той или иной вакансии.

В рассматриваемый период численность персонала ООО «Келли Сервисез Си-Ай-Эс» составляла 30 человек. Обеспеченность предприятия рабочей силой определяется сравнением фактического количества работников по категориям и профессиям с плановой потребностью.

Уставный капитал организации состоит из номинальной стоимости долей его участников. Размеры долей участников в уставном капитале определяются в процентах.

Увеличение уставного капитала организации допускается только после его абсолютной оплаты. Оно может осуществляться за счет:

- имущества организации;

- дополнительных вкладов участников;

- вкладов третьих лиц, принимаемых в общество.

Предприятие находится на общем режиме налогообложения.

Налоговый учет в ООО «Келли Сервисиз Си-Ай-Эс» ведется в соответствии с действующим законодательством. Основным законодательным актом является Налоговый кодекс Российской Федерации.

В соответствии с этим исчисляет и уплачивает следующие налоги:

- налог на прибыль организаций;

- налог на добавленную стоимость;

- налог на имущество организаций;

- транспортный налог;

- налог на доходы физических лиц (налоговый агент).

Представим результаты анализа системы налогов, уплачиваемых организацией.

Налог на прибыль. Объектом налогообложения по налогу на прибыль признается прибыль, полученная налогоплательщиком. Каждая организация, находящаяся на общем режиме налогообложения, выбирает метод учета.

Так в ООО «Келли Сервисиз Си-Ай-Эс» выбран кассовый метод. При нем все доходы, полученные от реализации услуг, а также внереализационные доходы, отражаются в налоговом учете только после того, как от заказчика поступила оплата.

Налоговая база для расчета налога на прибыль в ООО «Келли Сервисиз Си-Ай-Эс» за 2015 год рассчитывается следующим образом [4, с. 327]:

Налоговая база = Доходы от реализации – расходы, уменьшающие сумму доходов от реализации + внереализационные доходы – внереализационные расходы. (1)

Согласно налоговой декларации на прибыль доходы от реализации равны 95375042 руб.; расходы, уменьшающие сумму доходов от реализации равны 95369043 руб.; внереализационные доходы равны 3306105 руб.; внереализационные расходы составляют 1659705 руб. (приложение 6).

95375042 руб. – 95369043 руб. +3306105 руб.– 1659705 руб. = 1652399 руб.

Ставка по налогу на прибыль в ООО «Келли Сервисиз Си-Ай-Эс» равна 20%, из них 2 % зачисляется в федеральный бюджет, а 18% зачисляется в бюджет Московской области.

Формула текущего налога на прибыль [5, с. 417]:

НПф= НБ*С,(2)

где НПф — налог на прибыль по операциям, облагаемым по ставке 20%, зачисляемый в федеральный бюджет;

НБ — налоговая база по налогу на прибыль за год;

С — ставка налога на прибыль, зачисляемого в федеральный бюджет (18% и 2%).

Сумма налога, исчисленного в бюджет:

1652399 руб.*20% =330478 руб.

Из них в федеральный бюджет:

1652399 руб.*2% =33048 руб.

В бюджет субъекта Российской Федерации:

1652399 руб.*18% =297432 руб.

Налоговая база ООО «Келли Сервисиз Си-Ай-Эс» по итогам года равна 1652399 руб. Соответственно сумма налога к доплате по 2015 году будет равна:

- в федеральный бюджет = сумма налога, исчисленного в федеральный бюджет - сумма начисленных авансовых платежей за отчетный (налоговый) период, уплаченных в федеральный бюджет.

33048 руб.– 31140 руб. = 1908 руб.;

- в бюджет субъекта Российской Федерации = сумма налога, исчисленного в бюджет субъекта - сумма начисленных авансовых платежей за отчетный (налоговый) период, уплаченных в бюджет субъекта.

297432 руб.– 280255 руб. = 17177 руб.

Анализ расчетов по налогу на прибыль в 2013-2015 году в ООО «Келли Сервисиз Си-Ай-Эс» представлены в таблице 1.

Таблица 1

Расчет налога на прибыль в ООО «Келли Сервисиз Си-Ай-Эс» за 2013-2015 годы

|

Показатель |

2013г. |

2014г. |

2015г. |

Отклонения (+,-) |

||

|

2014/ 2013 |

2015/ 2014 |

2015/ 2013 |

||||

|

Налоговая база |

-7491387 |

184848 |

330480 |

7676235 |

145632 |

7821867 |

|

Сумма исчисленного налога в федеральный бюджет |

18485 |

33048 |

18485 |

14563 |

33048 |

|

|

Сумма исчисленного налога в бюджет субъекта |

166363 |

297432 |

166363 |

131069 |

297432 |

|

Исходя из данных таблицы 1 можно сделать вывод, что налог на прибыль в 2015 году по сравнению с 2013 годом возрастает. Налог исчисляемый в федеральный бюджет возрастает на 33048 руб., налог на прибыль, исчисляемый в бюджет субъекта на 297432 руб. Причиной этого становится возрастание доходов от реализации и снижение расходов.

Налоговая база ООО «Келли Сервисиз Си-Ай-Эс» по итогам года равна 1652399 руб. Соответственно сумма налога к доплате по 2015 году будет равна:

- в федеральный бюджет:

1652399 руб.*2% =33048 руб.– 31140 руб. = 1908 руб.;

- в бюджет субъекта Российской Федерации

1652399 руб.*18 % =297432 руб.– 280255 руб. = 17177 руб.

Налоговая база по налогу на имущество организации в ООО «Келли Сервисиз Си-Ай-Эс» определяется отдельно в отношении имущества, подлежащего налогообложению по местонахождению, а также в отношении имущества, облагаемого по разным налоговым ставкам.

Налоговая база ООО «Келли Сервисиз Си-Ай-Эс» определяется налогоплательщиками самостоятельно.

Среднегодовая (средняя) стоимость имущества, признаваемого объектом налогообложения, за налоговый (отчетный) период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового (отчетного) периода и 1-е число следующего за налоговым (отчетным) периодом месяца, на количество месяцев в налоговом (отчетном) периоде, увеличенное на единицу.

В нашем случае ООО «Келли Сервисиз Си-Ай-Эс» действует и имеет налогооблагаемое имущество с начала года, соответственно расчет средней (среднегодовой) стоимости может быть представлен в виде следующих формул:

СсрIкв = (С на 1.01 + С на 1.02 + С на 1.03 + С на 1.04) / 3 + 1, (3)

Сср полугодие = (С на 1.01 + С на 1.02+ ….+ С на 1.07) / 6 + 1, (4)

Сср 9 месяцев = (С на 1.01 + С на 1.02 +….+ С на 1.10) / 9 + 1, (5)

Сср год = (С на 1.01 + С на 1.02 + ….+ С на 1.12 + С на 31.12) / 12 + 1,(6)

где Сср – средняя (среднегодовая) стоимость имущества;

С на 1.01 (и т.д.) – стоимость имущества по состоянию на 1-е число каждого месяца отчетного (налогового) периода.

При расчете по такой формуле любое изменение в составе имущества, происходящее в течение года, сказывается на результате.

Для расчета суммы налога на имущества ООО «Келли Сервисиз Си-Ай-Эс», уплачиваемой в бюджет за отчетный период - I квартал, полугодие, 9 месяцев, или за налоговый период - год сначала определяется среднегодовая стоимость налогооблагаемого имущества организации за этот период в следующем порядке.

Расчеты по налогу на имущество в 2013-2015 году в ООО «Келли Сервисиз Си-Ай-Эс» представлены в таблице 2.

Исходя из данных представленных в таблице 2, можно сделать вывод, что налог на имущество в 2015 году по сравнению с 2014 годом снижается на 187220 руб. Причиной этого снижение среднегодовой стоимости имущества за налоговый период, что вызвано снижением стоимости основных средств за счет начисления амортизации и выбытия.

Таблица 2

Расчет налога на имущество в ООО «Келли Сервисиз Си-Ай-Эс» за 2013-2015 годы

|

Показатель |

2013г. |

2014г. |

2015г. |

Отклонения (+,-) |

||

|

2014/ 2013 |

2015/ 2014 |

2015/ 2013 |

||||

|

Налоговая база |

15796904 |

11389415 |

7286921 |

-4407489 |

-4102494 |

-8509983 |

|

Сумма налога за налоговый период |

347532 |

250567 |

160312 |

-96965 |

-90255 |

-187220 |

|

Сумма авансовых платежей |

279740 |

205166 |

136452 |

-74574 |

-68714 |

-143288 |

|

Сумма налога к доплате |

67792 |

45401 |

23860 |

-22391 |

-21541 |

-43932 |

Транспортный налог. В соответствии с главой 28 Налогового кодекса Российской Федерации ООО «Келли Сервисиз Си-Ай-Эс» является плательщиком транспортного налога.

Объектом налогообложения является транспортные средства, находящиеся в собственности ООО «Келли Сервисиз Си-Ай-Эс» и зарегистрированный в установленном порядке в соответствии с законодательством Российской Федерации.

На балансе ООО «Келли Сервисиз Си-Ай-Эс» находится легковой автомобиль ToyotaCamryс мощностью двигателя 167 лошадиных сил. Ставка для легковых автомобилей данной мощностью двигателя составит 34 рублей (приложение 7).

В общем случае сумма налога рассчитывается как произведение налоговой базы - мощность двигателя одного транспортного средства в лошадиных силах и налоговой ставки в рублях. В нашем случае она равна 5678 руб.:

167л.с. х 34 руб. = 5678 руб.

Рассчитаем сумму авансового платежа для данного автомобиля за I квартал 2014 года:

167л.с. х 34 руб.х 1/4 =1419,5 руб.

Сумма авансового платежа за II квартал:

167л.с. х 34 руб.х 1/4 =1419,5 руб.

Сумма авансового платежа за III квартал:

167л.с. х 34 руб.х 1/4 =1419,5 руб.

Рассчитаем для данного транспортного средства сумму транспортного налога по завершению налогового периода. Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода:

5678 руб. - (1419,5 руб.+ 1419,5 руб.+ 1419,5 руб.) = 1419,5 руб.

Так же на балансе числится MercedesBenzVitoс мощностью двигателя 109 лошадиных сил. Налоговая ставка составляет 30 руб. (приложение 7).

Сумма транспортного налога равна:

109л.с. х 30 руб. = 3270 руб.

Сумма авансового платежа за I квартал:

109л.с. х 30 руб. х 1/4 = 817,5 руб.

Сумма авансового платежа за II квартал:

109л.с. х 30 руб. х 1/4 = 817,5 руб.

Сумма авансового платежа за IIIквартал:

109л.с. х 30 руб. х 1/4 = 817,5 руб.

Сумма налога, исчисленная к уплате в бюджет по итогам налогового периода:

3270 руб.- (817,5 руб..+817,5 руб.+ 817,5 руб.) = 817,5 руб.

Сумма транспортного налога в ООО «Келли Сервисиз Си-Ай-Эс» за 2013-2015 годы не изменялась, поскольку организацией не были приобретены новые транспортные средства.

Объектом налогообложения доходов физических лиц является заработная плата сотрудников, которая облагается налогом на доходы физических лиц по ставке 13% для резидентов, то есть граждан РФ, и по ставке 30% для нерезидентов.

Налог на доходы физических лиц. Налог на доходы физических лиц на каждого сотрудника рассчитывается при начислении заработной платы и удерживается из нее ежемесячно. Сотрудник является налогоплательщиком, а на ООО «Келли Сервисиз Си-Ай-Эс» лежит обязанность налогового агента, то есть предприятие удерживает из доходов сотрудника налог на доходы физических лиц и производит перечисление его в бюджет.

Налог на добавленную стоимость (НДС). В ООО «Келли Сервисиз Си-Ай-Эс» применяется ставка 18 %. Как видно из декларации по Налогу на добавленную стоимость налоговая база в 2014 году составит 29316920 руб., общая сумма НДС равняется 5326776 руб. (приложение 8)

Сумма вычета составит 1980413 руб., в итоге сумма НДС, исчисленная к уплате в бюджет, будет равна 3346363 руб.

2.2. Анализ результатов проведения выездной налоговой проверки на действующем предприятии

В соответствии НК РФ выездная налоговая проверка может проводиться по одному (тематические) или нескольким налогам (комплексные) за период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки (охват или глубина проверки) [1, ст. 89].

В ООО «Келли Сервисиз Си-Ай-Эс», была проведена плановая тематическая выездная проверка, которая была направлена на контроль налога на прибыль.

На основании сведений из отчета о финансовых результатах ООО «Келли Сервисиз Си-Ай-Эс», рассмотрим соотношение размера прибыли до налогообложения и текущего налога на прибыль и чистой прибыли за три года (таблица 3).

Таблица 3

Соотношение текущего налога на прибыль и чистой прибыли в размере прибыли до налогообложения

|

Показатели, в тыс. руб. |

2013 год |

Соотношение, в % |

2014 год |

Соотношение, в % |

2015 год |

Соотношение, в % |

|

Прибыль до налогообложения |

8467 |

100 |

8972 |

100 |

14287 |

100 |

|

Текущий налог на прибыль |

1693 |

20 |

2054 |

23 |

2857 |

20 |

|

Чистая прибыль |

6774 |

80 |

6918 |

77 |

11430 |

80 |

По результатам проведенной выездной проверки были выявлено, что по данным ООО «Келли Сервисиз Си-Ай-Эс» в 2015 году, внериализационные расходы для целей налогообложения составили 12 186 784 рубля.

А по данным налоговой проверки в 2015 году, внереализационные расходы для целей налогообложения составили 11 955 149 рублей. Отклонение в сумме 231 635 рублей образовалось в результате следующих нарушений в 2015 году, внериализационные расходы для целей налогообложения составили 12 186 784 рубля. А по данным налоговой проверки в 2015 году, внереализационные расходы для целей налогообложения составили 11 955 149 рублей. Отклонение в сумме 231 635 рублей образовалось в результате следующих нарушений

Так как сумма 231 635 рублей должна быть исключена из внереализационных расходов, значит на эту занижен доход. А доначисленный налог на прибыль составил 46327 рублей. В данной ситуации бухгалтерия установила, что данная сумма является несущественной. В регистрах 2016 года появились следующие проводки (таблица 4):

Таблица 4

Отражение на счетах бухгалтерского учета исправлений по результат налоговой проверки

|

Содержание хозяйственных операций |

Сумма |

Дебет |

Кредит |

|

Доначислена сумма налога на прибыль за 2015 год по итогам проверки |

46327 |

91 |

68 |

|

Перечислена доначисленная сумма на прибыль за 2015 год по итогам проверки |

46327 |

68 |

51 |

|

Начислены штрафы |

15000 |

99 |

68 |

|

Штраф уплачен в бюджет. |

15000 |

68 |

51 |

|

Начислены пени |

1910 |

99 |

68 |

|

Пени уплачены в бюджет. |

1910 |

68 |

51 |

Результаты прошедшей выездной налоговой проверки повлияли на увеличение суммы внериализационных расходов, которые отрицательно повлияют в целом на прибыль предприятия 2016 года, следовательно, на финансовые результаты деятельности исследуемого предприятия и на тенденцию развития т. к. исходя из данных, полученных при анализе ООО «Келли Сервисиз Си-Ай-Эс» было выявлено что показатели данного предприятия не достаточно устойчивы и высоки.

Предположив, что в 2015 году на ООО «Келли Сервисиз Си-Ай-Эс» работниками бухгалтерии не были допущены ошибки, выявленные в выездной налоговой проверке, и проанализируем основные показатели финансового состояния предприятия (таблица 5 приложения ).

Подводя итог данного раздела можно сказать, что из анализа основных результатов деятельности видно что, изменение текущего налога на прибыль на 46 тыс. рублей повлекло за собой уменьшение чистой прибыли на эту же сумму, что является незначительным изменением (0,41%). Чистая прибыль является частью балансовой прибыли, которая остаётся в распоряжении владельцев, после того как уплачены налоги, сборы, отчисления и выполнены другие обязательства перед бюджетом. Правильное начисление налога на прибыль повлекло бы за собой снижение чистой прибыли только на 0,41%, что является не существенным. Кроме того, не было бы необходимости в уплате штрафных санкций после выездной проверки. В ходе проведения выездной проверки входящего НДС к вычету были выявлены основные ошибки в их заполнении и проконсультированы сотрудники бухгалтерии по исправлению ошибок и правильному заполнению реквизитов документов. Найденные недочеты должны быть доведены руководством компании до сведения поставщиков, ошибки исправлены, НДС принят к вычету.

2.3 Направления совершенствования выездных налоговых проверок как фактора повышения эффективности налогового контроля

Выездная налоговая проверка (ВНП) является одним из наиболее эффективных способов контроля за соблюдением налогоплательщиками законодательства о налогах и сборах. В то же время данная форма налогового контроля наиболее трудоемка, требует больших затрат рабочего времени и высокого уровня квалификации сотрудников налоговых органов.

Для повышения эффективности и результативности выездных проверок в практику работы налоговых органов рекомендуется внедрение механизма предпроверочного анализа.

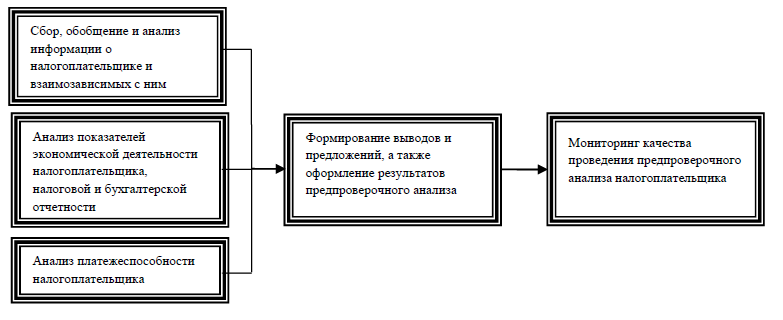

Предпроверочный анализ представляет собой комплекс мероприятий (аналитических, контрольных и других), включающих сбор, изучение и анализ внутренней и внешней информации о налогоплательщике с целью установления налоговых рисков налогоплательщика и формирования выводов о возможных налоговых правонарушениях налогоплательщика (рисунок 6 приложения 10).

Проведение предпроверочного анализа направлено на решение вопроса о целесообразности проведения выездной проверки налогоплательщика, а также на определение оптимальных направлений проведения проверки. Функция проведения предпроверочного анализа и составления плана проведения выездных налоговых проверок в системе налоговых органов возложена на отделы предпроверочного анализа.

Методологическую основу проведения предпроверочного анализа составляет Приказ ФНС России от 30.05.2007 № ММ-3-06/33 3, и установлены общедоступные критерии самостоятельной оценки рисков для налогоплательщиков, используемые налоговыми органами в процессе отбора объектов для проведения выездных налоговых проверок, а также внутренние документы налоговой службы [3].

Информационную базу, используемую налоговыми органами для проведения предпроверочного анализа, составляет информация из внешних и внутренних источников.

По нашему мнению, целесообразно выделить пять этапов проведения предпроверочного анализа. На первых трех этапах предпроверочного анализа налоговыми органами проводится сбор, обобщение и анализ информации о налогоплательщике и его взаимозависимых лицах, проводится анализ показателей деятельности налогоплательщика, налоговой и бухгалтерской отчетности и платежеспособности. На четвертом этапе предпроверочного анализа осуществляется формирование выводов и предложений, а также оформляются результаты проведенного анализа. Пятый этап предпроверочного анализа проводится по окончанию выездной налоговой проверки с целью оценки качества ранее проведенного анализа (рисунок 7 приложения 11).

Процесс подготовки и назначения выездной налоговой проверки сегодня состоит из следующих этапов:

- отбор налогоплательщиков;

- проведение предпроверочного анализа в отношении отобранных налогоплательщиков;

- принятие решение о необходимости проведения выездной налоговой проверки в отношении каждого налогоплательщика, по которому проведен предпроверочный анализ;

- включение налогоплательщиков в план выездных налоговых проверок.

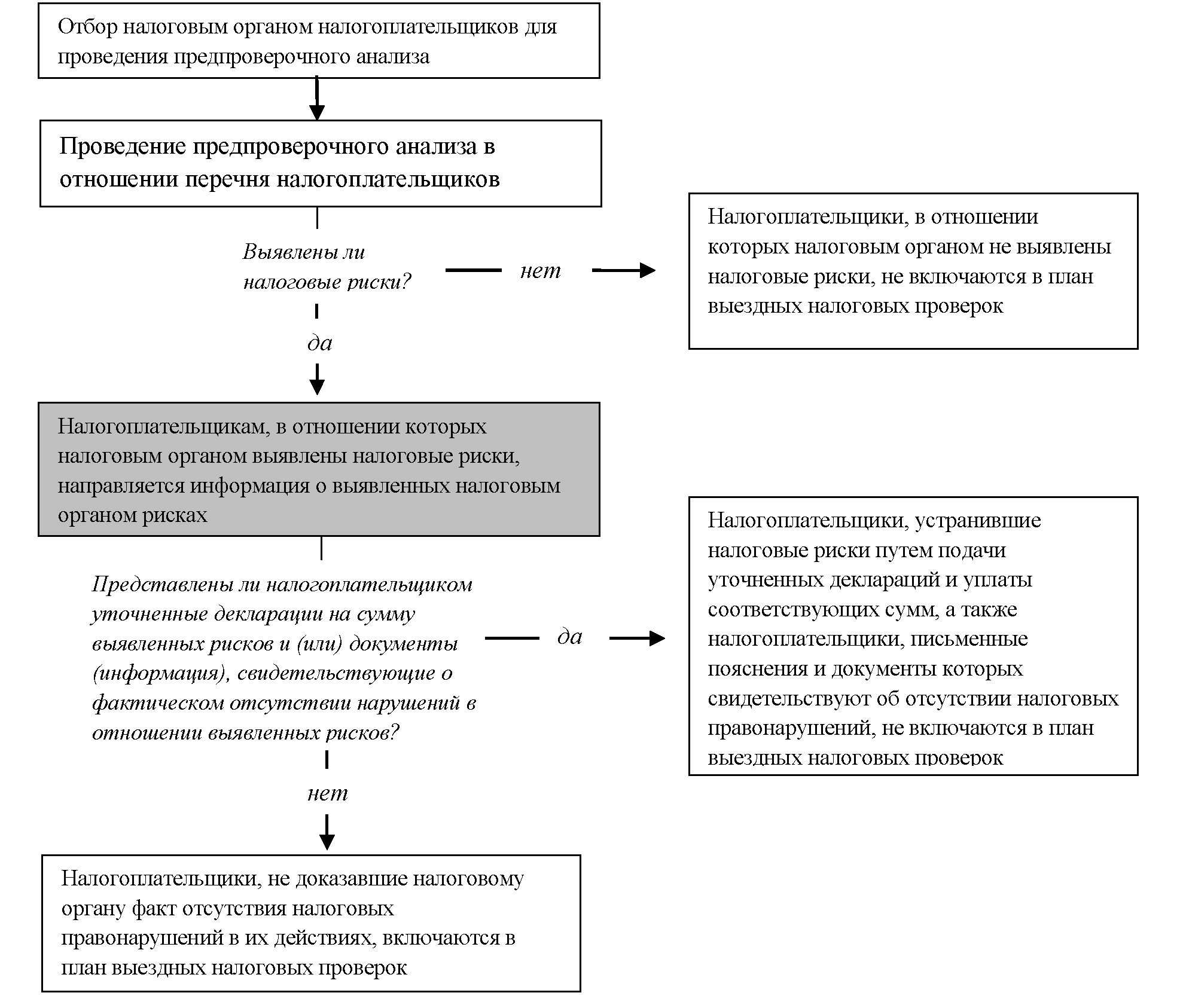

Мы считаем, что после проведения предпроверочного анализа экономически целесообразно направлять информацию о выявленных налоговых рисках налогоплательщику. При этом налогоплательщик должен иметь возможность самостоятельно устранить налоговые правонарушения, о которых известно налоговому органу, путем предоставления уточненных налоговых деклараций или письменных пояснений с документальным подтверждением об отсутствии в его действиях состава налогового правонарушения. Для этого налогоплательщику необходимо отвести срок, по истечении которого налоговый орган обязан будет рассмотреть уточненные декларации и письменные пояснения налогоплательщика в отношении тех налоговых рисков, на которые ему указал налоговый орган, в целях принятия решения о целесообразности проведения выездной налоговой проверки.

Таким образом, процесс планирования и назначения выездной налоговой проверки будет состоять из следующих этапов:

- отбор налоговым органом налогоплательщиков для проведения предпроверочного анализа;

- проведение предпроверочного анализа в отношении перечня налогоплательщиков;

- направление налогоплательщикам информации о выявленных налоговым органом налоговых рисках;

- анализ уточненных деклараций и письменных пояснений налогоплательщиков в отношении выявленных налоговых рисков;

- принятие решения о целесообразности проведения выездной налоговой проверки в отношении каждого налогоплательщика;

- включение (или невключение) налогоплательщиков в план выездных налоговых проверок.

Схематично предлагаемая модель планирования и назначения выездной налоговой проверки представлена на рисунке 8 приложения 11.

Путем внедрения механизма информирования налогоплательщика о его налоговых рисках, выявленных налоговым органом, с предоставлением возможности подать уточненные декларации или предоставить документы (информацию) об отсутствии в его деятельности налоговых правонарушений, расширяется информационная база налогового органа, используемая при проведении предпроверочного анализа (рисунок 9 приложения 12).

Соответственно, этапы предпроверочного анализа, рассмотренные выше, также претерпят изменения. Так, за этапом формирования выводов о наличии налоговых рисков будет следовать этап направления налогоплательщику информации о данных рисках и получения от него уточненных деклараций и (или) документов (информации). Введение процедуры по направлению информации о налоговых рисках, выявленных налоговым органом в ходе предпроверочного анализа, по нашему мнению, позволило бы получить полезный экономический эффект как для налоговых органов и бюджета, так и для улучшения инвестиционного климата в России и положения налогоплательщиков.

Таким образом, предлагаемые изменения позволят налоговым органам еще до назначения выездной налоговой проверки:

- сформировать выводы о наличии в экономической деятельности налогоплательщика налоговых правонарушений, оценить их характер и размер неуплаченных налогов, иметь представление о сферах экономической деятельности налогоплательщика, в которых наиболее вероятно выявление других налоговых нарушений;

- оценить объем необходимых трудозатрат специалистов налогового органа на проведение выездной проверки для сбора доказательной базы по установленным и предполагаемым нарушениям, а также степень эффективности данной проверки;

- разработать общую стратегию предстоящей выездной налоговой проверки и детальный подход к характеру, срокам проведения и объему контрольных мероприятий.

Подводя итог второй главы исследования стоит отметить, что несмотря на несовершенство налоговой системы, предприятия стремятся оптимизировать налоговые платежи с целью обеспечения собственной конкурентоспособности. Наиболее эффективным способом увеличения прибыльности является не механическое сокращение налогов, а построение эффективной системы управления предприятием; как показывает практика, такой подход обеспечивает значительное и устойчивое сокращение налоговых потерь на долгосрочную перспективу.

Исследуемое предприятие находится на общем режиме налогообложения. Налоговый учет в ООО «Келли Сервисиз Си-Ай-Эс» ведется в соответствии с действующим законодательством. Основным законодательным актом является Налоговый кодекс Российской Федерации. В соответствии с этим исчисляет и уплачивает следующие налоги: налог на прибыль организаций, налог на добавленную стоимость, налог на имущество организаций, транспортный налог, налог на доходы физических лиц (налоговый агент). В ходе проведения выездной проверки входящего НДС к вычету были выявлены основные ошибки в их заполнении и проконсультированы сотрудники бухгалтерии по исправлению ошибок и правильному заполнению реквизитов документов. Следовательно, на исследуемом предприятии ООО «Келли Сервисиз Си-Ай-Эс» необходимо повысить эффективность управления персоналом (юристов, бухгалтеров и финансовых консультантов).

ЗАКЛЮЧЕНИЕ

Подводя итог исследования необходимо отметить, что прозрачность, стабильность, предсказуемость и справедливость налоговой системы является важнейшим конкурентным преимуществом национального бизнес-пространства и, безусловно, влияет на инвестиционную привлекательность.

В создавшихся условиях отечественный законодатель использует опыт своих зарубежных коллег и заимствует наиболее эффективные инструменты налоговой политики, уже показавшие на практике свою состоятельность.

Нельзя не отметить, что меры, принимаемые российскими властями с целью создания комфортных условий для предпринимательства и снижения административного давления в сфере налоговых правоотношений на малый и средний бизнес, зачастую носят декларативный характер. Реализация таких шагов обычно возлагается на контролирующие органы. Однако для оценки эффективности их работы используются специфические критерии.

Налоговая проверка — это основная форма налогового контроля, которая представляет собой совокупность процессуальных действий 19 уполномоченных органов по контролю за соблюдением законодательства о налогах и сборах, осуществление которого происходит посредством сопоставления фактического состояния финансово-хозяйственной деятельности налогоплательщиков, плательщиков сборов и налоговых агентов с отчетными данными проверяемых лиц, решениями налоговых органов.

Выездная налоговая проверка является наиболее эффективной формой налогового контроля, так как она основана на изучении объективных, фактических данных. ВНП позволяет проверить правильность уплаты налогов и сборов, а также исполнение налогоплательщиком иных обязанностей, возложенных на него законодательством о налогах и сборах.

Практические аспекты изученного материала позволили повести оценку влияния выездной налоговой проверки на финансовые результаты деятельности реального предприятия. Исследуемое предприятие находится на общем режиме налогообложения. Налоговый учет в ООО «Келли Сервисиз Си-Ай-Эс» ведется в соответствии с действующим законодательством. Основным законодательным актом является Налоговый кодекс Российской Федерации. В соответствии с этим исчисляет и уплачивает следующие налоги: налог на прибыль организаций, налог на добавленную стоимость, налог на имущество организаций, транспортный налог, налог на доходы физических лиц (налоговый агент). В ходе проведения выездной проверки входящего НДС к вычету были выявлены основные ошибки в их заполнении и проконсультированы сотрудники бухгалтерии по исправлению ошибок и правильному заполнению реквизитов документов.

Следовательно, на исследуемом предприятии ООО «Келли Сервисиз Си-Ай-Эс» необходимо повысить эффективность управления персоналом (юристов, бухгалтеров и финансовых консультантов).

Подводя итог исследования нельзя не отметить и ряд серьезных недостатков выездного контроля. На наш взгляд, основные недостатки выездного контроля обусловлены тем, что проверяемый период значительно отстоит во времени от периода проверки. Подпункт 8 п. 1 ст. 23 НК РФ обязывает налогоплательщиков обеспечивать сохранность бухгалтерских документов в течение четырех лет. Следовательно, при затягивании срока выездной проверки существует вероятность утраты документов (не тех, которые налоговый орган обычно истребует в самом начале выездной проверки на основании ст. 93 НК РФ, а, например, таких, которые могут понадобиться налогоплательщику для подтверждения его позиции на возражениях).

Пунктом 1 ст. 113 НК РФ установлен трёхлетний срок давности привлечения к налоговой ответственности. С учётом срока давности налогоплательщика невозможно будет привлечь к ответственности за нарушения, совершенные в начале проверяемого периода, что повлечет прямые потери бюджета.

Высок риск, что в течение 5 лет отдельные контрагенты налогоплательщика прекратят свою деятельность или сменят место нахождения, что затруднит проведение контрольных мероприятий.

Необходимость погашения всей суммы налогов, не уплаченных на протяжении нескольких лет, а также пеней и штрафов, в короткий срок может повлечь необходимость продажи имущества, необходимого для ведения деятельности, невозможность осуществления деятельности налогоплательщика или его банкротство, в то время как равномерное распределение этих сумм на весь проверяемый период оказало бы менее губительное влияние.

Безусловно, ответственность за отдельные негативные последствия лежит на самих участниках налоговых правоотношений. Налоговые органы, вынося решение на проведение выездной проверки в крайние даты и затягивая срок её проведения, должны осознавать и нести риск невозможности привлечения к налоговой ответственности.

Налогоплательщик, в течение нескольких лет умышленно или по неосторожности недоплачивающий налоги, должен осознавать и нести риск неблагоприятных последствий единовременного взыскания всех сумм налогов, пеней и штрафов.

Однако даже в том случае, когда риск неблагоприятных последствий несёт налоговый орган или налогоплательщик, государству с точки зрения долгосрочной экономической политики их наступление невыгодно. Утрата возможности привлечения к ответственности нивелирует превентивную функцию самого института налоговой ответственности.

Прекращение деятельности налогоплательщика означает отсутствие в будущем каких бы то ни было налоговых поступлений от него, а также может спровоцировать переход субъекта в теневой сектор экономики с использованием подставных организаций, номинальных должностных лиц и т.п.

В то же время данная форма налогового контроля наиболее трудоемка, требует больших затрат рабочего времени и высокого уровня квалификации сотрудников налоговых органов.

Избежать перечисленных негативных эффектов, добиться согласованности позиций фискальных органов и налогоплательщиков можно путем сокращения роли «ретроспективного», нацеленного на прошедшие налоговые периоды контроля, путем замены его следующими видами контроля и инструментами:

- снятие с налогоплательщиков обязанности по исчислению налогов и возложение её на налоговые органы, что исключает необходимость проведения налогового контроля;

- увеличение роли текущего контроля, когда отражение хозяйственных операций в учёте налогоплательщика, формирование налоговых обязательств и контроль за этими процессами со стороны налоговых органов происходит одновременно или с минимальной задержкой во времени;

- увеличение роли предварительного контроля, введение института согласительных процедур между налоговыми органами и субъектами бизнеса, предваряющих заключение сделки или выбор схемы ведения деятельности, что позволит согласовать позиции участников налоговых правоотношений до наступления потенциально спорной ситуации.

- внедрение механизма предпроверочного анализа и мониторинга, что станет первым шагом масштабного внедрения текущего налогового контроля, в особенности в интересах представителей малого и среднего бизнеса, которые особо нуждаются в снижении административных барьеров и упрощении процедур налогового администрирования.

В результате реализации перечисленных мероприятий государство ожидает формирование оптимальной для России модели института предварительного налогового разъяснения; повышение прозрачности правоприменения законодательства о налогах и сборах; улучшение восприятия инвесторами делового климата; сокращение временных затрат на налоговое администрирование; сокращение количества судебных споров налоговых органов и налогоплательщиков; сокращение времени на проведение контрольных мероприятий.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Налоговый Кодекс Российской Федерации от 31.07.1998 N 146-ФЗ (принят ГД ФС РФ 16.07.1998) (действующая редакция от 08.06.2015) // Российская газета, N 148-149, 06.08.1998

- Федеральный закон от 27.07.2006 N 137-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и в отдельные законодательные акты Российской Федерации в связи с осуществлением мер по совершенствованию налогового администрирования» (ред. от 28.11.2015)// Парламентская газета, N 126-127, 03.08.2006.

- Приказ ФНС России от 30.05.2007 N ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок» (ред. от 10.05.2012) // Документы и комментарии, N 12, 13.06.2007

- Астахов В.П. Бухгалтерский (финансовый) учет: Учебник. – М.: Юрайт, 2015. – 955 с.

- Камышанов П.И., Камышанов А.П. Бухгалтерский финансовый учет: Учебник. - М.: Омега-Л, 2014. – 656 с.

- Колесов Р.В., Юрченко А.В. Система государственного финансового контроля РФ: проблемы и перспективы: Монография. - Ярославль: ЯФ МФЮА, 2013. – 100 с.

- Кондратьева Д.О. Разграничение форм и методов в налоговом контроле // Актуальные проблемы современного права и политики: сборник научных трудов по материалам Всероссийской студенческой научной конференции. - Рязань, 2015. - С. 243-246.

- Нелюбин Д.Е. Система налогового контроля в Российской Федерации: теория и практика правового регулирования, актуальные проблемы и направления реформирования: дисс. ... канд. юр. наук. - М., 2013. – 117 с.

- Ногина О.А. Налоговый контроль: вопросы теории. -СПб.: Нева, 2012. – 437 с.

- Поролло Е.В. Налоговый контроль: принципы и методы проведения. - М.: Норма, 2012. - 264 с.

- Яцков А.Ф. Налоговая система и налоговый контроль на субфеде- ральном уровне. – Саратов: Лира, 2012. – 211 с.

- Иванова О.Б., Казарян Т.Р. Теоретико-методологические подходы к содержанию налогового контроля в рыночной экономике // Финансовые исследования. - 2012. - № 1 (34). - С. 75-88.

- Заяц А.С., Нуруллова Г.Н. Анализ изменения норм законодательства в части налогового контроля сделок между взаимозависимыми лицами // Уникальные исследования XXI века. 2015. - № 5 (5). - С. 296-300.

- Кольцова Т.А., Пинигина Е.В. О планировании выездных налоговых проверок // Академический вестник. -2014. - № 2 (28). - С. 205-209.

- Кондрат Е.Н. Виды и формы финансового контроля: некоторые вопросы классификации // Юридическая наука: история и современность. - 2014. - № 2. - С. 89-96.

- Мухина Е.Р. Основы финансового и налогового контроля // Международный научноисследовательский журнал. - 2014. - № 8 (27). - С. 47-48.

- Мухина Е.Р. Сущностные черты налогового контроля // APRIORI. - 2015. № 1. – С .12-17

- Наливайченко М.С., Филатова И.И. Эффективность концепции системы планирования выездных налоговых проверок во времени // Ученые записки Тамбовского отделения РоСМУ. - 2015. - № 4. - С. 185-191.

- Поролло Е.В. Налоговый контроль: сущность и место в системе государственного финансового контроля // Пространство экономики. - 2013. - №3. - С. 84-88.

- Русакова К.В. Критерии отбора налогоплательщиков для проведения выездной налоговой проверки // Наука и общество в эпоху перемен. - 2015. - № 1 (1). - С. 88-90.

- Соловьева Ю.А. Этапы проведения камеральных, плановых и внеплановых выездных налоговых проверок // Экономика и право. - 2014. - № 2 (27). - С. 121-125.

- Комментарии к Налоговому кодексу РФ http://www.nalkod.ru/kommentarii-k-nalogovomu-kodeksu-rf (Дата обращения 28.02.2016)

Приложение 1

Рисунок 1. – Структура государственного финансового контроля

Приложение 2

Рисунок 2. – Виды и формы государственного финансового контроля

Приложение 3

Рисунок 3 - Место налогового контроля в системе государственного финансового контроля

Приложение 4

Рисунок 4. - Принципы системы планирования выездных налоговых проверок

Приложение 5

Рисунок 5. - Организационная структура управления ООО «Келли Сервисез Си-Ай-Эс»

Приложение 6

Приложение 7

Приложение 8

Приложения 9

Таблица 5