Риски, связанные с неисполнением правовых норм осуществления безналичных расчётов.

Содержание:

Актуальность данной темы обусловлена тем, что в современных условиях деньги являются неотъемлемым атрибутом хозяйственной жизни. Поэтому все сделки, связанные с поставками материальных ценностей и оказанием услуг, завершаются денежными расчетами.

Основную часть денежных расчётов составляет безналичный расчёт. Он возникает тогда, когда денежные расчеты производятся без непосредственного использования наличных денег, т.е. при перечислении денег по счетам кредитных учреждений или зачетах взаимных требований. Безналичный расчет используется в таких сферах хозяйственных отношений, как реализация продукции, работ и услуг; получение и возврат банковских кредитов; выплата и использование фактических доходов. Между налично-денежным и безналичным обращением существует тесная и взаимная зависимость: деньги постоянно переходят из одной сферы обращения в другую, меняя форму наличных денежных знаков на депозит в банке, и наоборот.

Широкому применению безналичных расчетов способствует разветвленная сеть банков, а также заинтересованность государства в их развитии, как по причине экономии, так и с целью изучения и регулировании макроэкономических процессов.

Безналичные расчеты представляют собой денежные расчеты путем записей по счетам в банках, когда деньги списываются со счета плательщика и зачисляются на счет получателя. Безналичные расчеты в хозяйстве организованы по определенной системе, под которой понимается совокупность принципов организации безналичных расчетов, требований, предъявляемых к их организации, определенных конкретными условиями хозяйствования, а также форм и способов расчетов и связанного с ними документооборота. Безналичные расчеты – главная составляющая всех денежных расчетов – являются жизненно важным элементом рыночной экономики.

Целью данной работы выступает исследование рисков, связанных с неисполнением правовых норм осуществления безналичных расчетов.

Для реализации поставленной цели необходимо решить ряд следующих задач:

- изучить возникновение и развитие безналичных расчетов в Российской Федерации;

- рассмотреть формы безналичных расчетов, действующие в Российской Федерации;

- проанализировать правовое регулирование безналичных расчетов в Российской Федерации;

- провести анализ безналичной системы расчетов в ООО КБ «МИКО-БАНК»;

- выявить банковские риски и проанализировать ответственность банков при осуществлении безналичных расчетов;

- проанализировать направления развития платежной системы Российской Федерации.

Объектом практического исследования является риски связанные с реализацией безналичных расчетов на территории Российской Федерации.

Предметом курсовой работы выступает процесс безналичных расчётов в Российской Федерации.

Теоретическую основу работы составляют труды отечественных и зарубежных ученых как, С.А. Андрюшина, О.И. Лаврушина, Г. Белоглазовой, Л. Кроливецкой, П.Р. Гольданского, В.С. Демина, В. В. Иванова, Б. И. Соколова, Е.Ф. Жукова, Т. М. Костериной, В.А. Челнокова и других.

Методологическую базу работы составляют экономико-статистический, монографический, сравнительный метод исследования, а также системный анализ, анализ наблюдения и обобщения информации.

Структурно работа состоит из введения, 2-х глав, заключения, списка использованных источников и приложений.

1. Теоретические основы организации безналичных расчетов

1.1 Возникновение и развитие безналичных расчетов в Российской Федерации

После Октябрьского переворота 1917 г. в нашей стране происходили глубокие преобразования в экономической жизни общества. Была реформирована банковская система; серьезные изменения затронули денежно-кредитную систему в связи с гражданской войной, военной интервенцией и, позднее, переводом экономики на мирные рельсы[10, с. 104]. В этот период, несмотря на сужение сферы товарно-денежных отношений, все же применялись безналичные расчеты с использованием векселей, чеков, выполнялись банковские переводы. Однако единой унифицированной системы безналичных расчетов в стране не существовало[10, с. 114].

В ходе проведения кредитной реформы 1930 – 1932гг. коммерческий кредит и косвенный банковских кредит были заменены прямым банковским кредитом, и соответственно использование векселей на территории страны было запрещено. Вместе с тем впервые были введены такие формы безналичных расчетов как акцептная, аккредитивная и расчеты по особым счетам. Последняя являлась своеобразной разновидностью аккредитивной формы расчетов и предполагала возможность для покупателя:

- рассчитываться с несколькими поставщиками с одного особого счета, на котором предварительно бронировались средства для расчетов;

- получать наличные денежные средства с особого счета на оплату канцелярских расходов и на выплату командировочных уполномоченному покупателя, осуществлявшему приемку товара по качеству в пункте нахождения поставщика[13, с. 94-105].

Кредитная реформа 30-х гг. подвела определенные итоги в экономическом развитии страны и была нацелена на создание экономических предпосылок для перехода от рыночной экономики к плановой (административно-командной). Изучение кредитной реформы 30-х гг. имеет особое значение сегодня, поскольку в настоящее время в России осуществляется обратное движение от административно-командной к рыночной экономике, но на новом витке исторического развития. В частности, в сфере расчетов с 1989 года в стране вновь стали использовать вексель для расчетных операций[16, с. 138].

В период существования плановой социалистической экономики система безналичных расчетов претерпела серьезные изменения, но главным ее преимуществом была строгая унификация форм безналичных расчетов на территории всей страны и жесткий контроль за соблюдением платежной дисциплины со стороны государственных банков[10, с. 125].

В 90-х гг. продолжилось дальнейшее совершенствование платежной системы России, включающей как платежную систему Банка России, так и платежные системы кредитных организаций, с целью повышения эффективности и надежности расчетного обслуживания участников расчетов.

Объемы платежей, проведенные за 1998 год через системы расчетов кредитных организаций – внутрибанковские системы расчетов, расчеты кредитных организаций по корреспондентским счетам, открытым в других кредитных организациях, расчеты через расчетные небанковские кредитные операции, - составили соответственно 31,7%, 9,1% и 0,2% всего платежного оборота (в 1997 году 36,5%, 11,7% и 0,1%)[8, с. 108].

Объемы платежей, проводимых через различные системы расчетов, из-за сложившихся экономических условий в течение года подвергались колебаниям. После роста в первой половине 1998 года в августе платежи сократились и достигли своего минимума в сентябре. В декабре 1998 года положение по осуществлению операций улучшилось.

В декабре 1998 года активизировалось внедрение электронного документооборота, продолжалось формирование оптимальной сети расчетных подразделений банков, создавалась современная автоматизированная система расчетов, работающая в режиме реального времени. Внедрялась система передачи и обработки учетно-операционной информации на принципиально новой программно-технической платформе и телекоммуникационной среде[17, с. 127].

В 1998 году отмечались позитивные изменения в общей структуре платежей, осуществляемых через расчетные сети коммерческих банков:

- доля электронных платежей в общем объеме возросла с 3,5% в 1997 до 55,3% в 1998 году;

- доля электронных платежей сокращенного формата(т.е. содержащих только обязательные реквизиты для совершения операций по счетам и по которым дополнительно направляется платежный документ на бумажном носителе) сократилась с 82,9% в 1997 году до 38,5% в 1998 году;

- доля телеграфных платежей сократилась с 9,1% в 1997 году до 4,5% в 1998 году;

- доля почтовых платежей сократилась с 4,5% в 1997 году до 1,75 в 1998 году[9, с. 147-149].

В 1999 году значительное расширение сферы электронных платежей, позволяющих проводить расчеты в более короткие сроки было обеспечено за счет создания нормативной базы и расширения круга территориальных учреждений и подразделений расчетной сети банков – участников электронной системы межбанковских расчетов.

В 2000 году доля электронный платежей о общем объеме достигла 100% уровня[11, с. 115].

Было определено понятие аналога собственноручной подписи, применяемого для подписания электронных платежных документов, что позволяет использовать при проведении расчетов электронные документы наравне с платежными документами на бумажных носителях, подписанных собственноручно.

Система безналичных расчетов продолжает совершенствоваться и в настоящее время.

29 сентября 2011 г. вступил в силу Федеральный закон от 27 июня 2011 г. № 161 ФЗ «О национальной платежной системе», который регламентирует порядок расчетов электронными деньгами[3].

До принятия Закона ввиду отсутствия нормативных документов оставался спорным вопрос – на каком счете учитывать электронные деньги, поскольку они по формальным признакам в полной мере не подпадали ни под определение денежных средств, ни под определение ценных бумаг или иных активов. Закон, конечно, не содержит указаний по учету. Однако его положения дали основания до появления соответствующих указаний в нормативных актах считать, что электронные деньги относятся к денежным средствам. При этом их можно учитывать на счете 55 «Специальные счета в банках», выделив на нем субсчет «Электронные деньги». А также закрепить этот факт в учетной политике и раскрыть в пояснительной записке к бухгалтерской отчетности, то, что под специальным счетом организация понимает электронный кошелек[10, с. 154].

Главные принципы организации безналичных расчетов лежат в основе всех финансовых операций, имеющих отношение к зачислению денежных средств со счета организации на другие счета. Безналичные расчеты имеют свои неоспоримые преимущества. Это, прежде всего, скорость, надежность, отсутствие риска и незначительная стоимость этих операций. Инструментами безналичных расчетов считаются платеж и расчет. Под платежом понимают акт перевода денег, для погашения обязательств. Расчет – это само действие, следствием которого является денежный расчет. Разница между этими понятиями существенная. Расчет может осуществляться как с использованием наличных и безналичных видов средств, так и путем взаимозачетов. Это процесс зачисления денежных средств со счета организации в банке на другие счета. При этом в операции могут принимать участие несколько банков. Банки имеют свои обязательство перед клиентами в обеспечении безналичных расчетов. Это быстрое и наиболее эффективное проведение перечислений.

Все банки и их филиалы, а также другие кредитные организации, принимающие участие в обеспечении безналичных расчетов, составляют платежно-расчетную систему. Благодаря ей сохраняются принципы безналичных расчетов и операции происходят быстро и своевременно[12, с. 121].

Принципы организации безналичного денежного оборота являются обязательными для всех участников финансовых операций. Только тогда можно гарантировать слаженную работу всей финансовой системы не только отдельного региона, но и всей страны.

Главные принципы организации безналичных расчетов подразделяются на пять пунктов.

Все безналичные расчеты должны проводиться в соответствии с существующим законодательством и правовыми нормами. Законность проведенных сделок не может быть нарушена. Должны также учитываться правила осуществления банковской деятельности и безналичных расчетов[15, с. 112].

Право выбора любой формы расчетов. Клиент имеет возможность устанавливать и применять ту систему счетов и расчетов, какую считает приемлемой в данной ситуации. Для осуществления безналичных расчетов у каждого участника операции обязательно должен быть счет или система счетов в кредитной организации.

Срочность расчетов является приоритетной в проведении финансовой операции. Эти сроки устанавливает законодательство и правила проведения банковских безналичных операций.

Все операции, которые осуществляют со счетами клиента, выполняются только с его согласия. Только владелец счета принимает решение о целесообразности осуществления безналичного платежа.

Деньгами на счету вправе распоряжаться только его владелец. Это личные средства клиента, которые он распределяет по своему усмотрению[25].

Принципы организации безналичных расчетов считаются обязательными для всех участников финансовых операций. Банки и кредитные организации являются звеном и инструментом, который занимается обеспечением безналичных расчетов. Они следят за тем, чтобы все существующие принципы организации безналичных расчетов соблюдались согласно законодательной базе и правилам проведения банковских операций. Вместе с тем, кредитные организации сами несут ответственность за своевременное проведение финансовых операций.

1.2 Формы безналичных расчетов, действующие в Российской Федерации

Безналичные расчеты - это платежи, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований.

В соответствии с Гражданским кодексом Российской Федерации зачисление (списание) денежных средств по счетам клиентов производится в следующих формах[1]:

- расчеты платежными поручениями;

- расчеты по аккредитиву;

- расчеты чеками;

- расчеты по инкассо,

- а также расчеты в иных формах, предусмотренных законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота.

Стороны по договору вправе избрать и установить в договоре любую из указанных форм расчетов[1].

В каждой форме безналичных расчетов есть свои особенности создания и движения расчетных документов. Раскроем понятие форм безналичного расчета, выделим основные характеристики, преимущества и недостатки представленных форм.

Форма безналичного расчета представляет собой совокупность взаимосвязанных элементов, к числу которых относятся способ платежа и соответствующий документооборот[1].

Охарактеризуем расчеты платежными поручениями. Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку, оформленное расчетным документом, перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

Достоинства расчетов платежными поручениями:

- упрощается организация документооборота;

- обеспечивается ускорение движения денежных средств;

- плательщик имеет возможность осуществлять предварительный контроль оплачиваемых товаров и услуг;

- возможность применять при проведении расчетов по нетоварным платежам[20].

Платежное поручение обеспечивает относительно простой и быстрый документооборот и составляет свыше 80 % в общем безналичном обороте.

Далее рассмотрим расчеты платежными требованиями. Платежное требование - расчетный документ, содержащий требование кредитора (получателя средств) по основному договору к должнику (плательщику) об уплате определенной денежной суммы через банк. Платежные требования применяются при расчетах за поставленные товары, выполненные работы, оказанные услуги. Расчеты посредством платежных требований могут осуществляться с предварительным акцептом и без акцепта плательщика[25].

Далее охарактеризуем аккредитивную форму расчетов. Аккредитив - условное денежное обязательство, выдаваемое по поручению клиента в пользу его контрагента по договору, согласно которому банк, открывший аккредитив (банк эмитент), может произвести платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве. Банками могут быть открыты следующие виды аккредитивов:

- покрытые (депонированные) и непокрытые (гарантированные);

- отзывные и безотзывные (могут быть подтвержденными) [20].

При открытии покрытого (депонированного) аккредитива банк эмитент перечисляет за счет средств плательщика или предоставленного ему кредита сумму аккредитива (покрытие) в распоряжение банка, который исполняет платеж, на весь срок действия аккредитива. При установлении между банками корреспондентских отношений в исполняющем банке может быть открыт непокрытый (гарантированный) аккредитив. При открытии непокрытого (гарантированного) аккредитива банк эмитент предоставляет исполняющему банку право списывать средства с ведущегося у него корреспондентского счета банка эмитента в пределах суммы аккредитива либо указывает в аккредитиве иной способ возмещения исполняющему банку сумм, которые выплачены по аккредитиву в соответствии с его условиями. Отзывной аккредитив может быть изменен или аннулирован банком эмитентом без предварительного согласования с поставщиком. Условия безотзывного аккредитива не могут быть изменены или аннулированы без согласия поставщика, в пользу которого он был открыт[8, с. 163].

Рассмотрим расчеты чеками. Чек - это ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Плательщиком по чеку выступает банк, в котором находятся денежные средства чекодателя. Представление чека в банк, обслуживающий чекодержателя, для получения платежа считается предъявлением чека к оплате. Срок предъявления чека к оплате в учреждение банка - 10 дней, не считая дня его выдачи[25].

Расчеты по инкассо. Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк (далее - банк эмитент) по поручению и за счет клиента на основании расчетных документов осуществляет действия по получению от плательщика платежа. Расчеты по инкассо осуществляются на основании платежных требований, оплата которых может производиться по распоряжению плательщика (с акцептом) или без его распоряжения (в без акцептном порядке), и инкассовых поручений, оплата которых производится без распоряжения плательщика (в бесспорном порядке) [25].

Межбанковские расчеты. Межбанковские расчеты возникают тогда, когда плательщик и получатель средств обслуживаются разными банками, а также при взаимном кредитовании банков. Межбанковские расчеты - расчеты между кредитными организациями и их филиалами. При проведении межбанковских расчетов используются три основных метода:

- списание и зачисление средств по счетам, открытым банками в Банке России;

- проведение платежей по счетам НОСТРО и ЛОРО, которые открывают банки друг другу на двусторонней основе;

- расчеты осуществляются через счета, открытые либо в банке корреспонденте, либо в специализированной расчетной или клиринговой организации[20].

В настоящее время редко используется, заменен банковскими картами, которые также обеспечивают систему безналичных расчетов.

Банковские карты - пластиковые карты, привязанные к одному или нескольким расчетным счетам в банке.

Используется для расчетных операций, т.е. оплату товаров и услуг, а также для снятия наличных денежных средств.

Выделяют два основных вида пластиковых карт:

- Дебетовые;

- Кредитовые[10, с. 213].

Охарактеризуем основные понятия, связанные с банковской картой.

Держатель карты - лицо, на имя которого выпущена пластиковая карта.

Денежные средства на счете принадлежат держателю, банк не может задерживать их выплату или запретить ими пользоваться.

Собственник карты - банк-эмитент, что закреплено договором. Держатель обязан вернуть банковскую карту банку по требованию.

Владелец карты - лицо, которое владеет картой в данный момент.

Существующие расчетные карты, которые являются аналогом дебетовых карт, позволяют совершать операции с денежными средствами на счете в рамках установленного лимита[15, с. 129].

Карты с разрешенным овердрафтом - усовершенствованный вариант дебетовых карт.

Овердрафт предполагает кредитование банком расчетного счета клиента для оплаты им расчетных документов при недостаточности или отсутствии на расчетном счете клиента денежных средств[11, с. 211].

Рассмотрим следующие виды банковских карт.

Предоплаченные карты предназначены для совершения держателем операций, удостоверяющих право держателя на оплату товаров, выдачу наличных денежных средств.

Подарочная карта - разновидность предоплаченной карты, дает право владельцу на получение товаров, услуг, указанных на карте.

Карта локальной платёжной системы может быть использована только в банкоматах и кассовых терминалах банка-эмитента, а также в торговых точках, в которых установлены терминалы этого банка. На сайте банка с помощью карты может быть установлена возможность оперировать счётом через Интернет.

Международные банковские карты используются в международных системах платежей. Наиболее популярные платёжные системы - Visa, MasterCard, Diners Club, American Express, China Unionpay.

Виртуальная карта представляет собой карту, которая предназначена только для оплаты покупок и проведения расчетов в Интернет. Виртуальная карта может быть выпущена на материальном носителе, но как правило она не имеет материальной формы и сделана под совершение конкретных видов покупок или трансакций[16, с. 214-219].

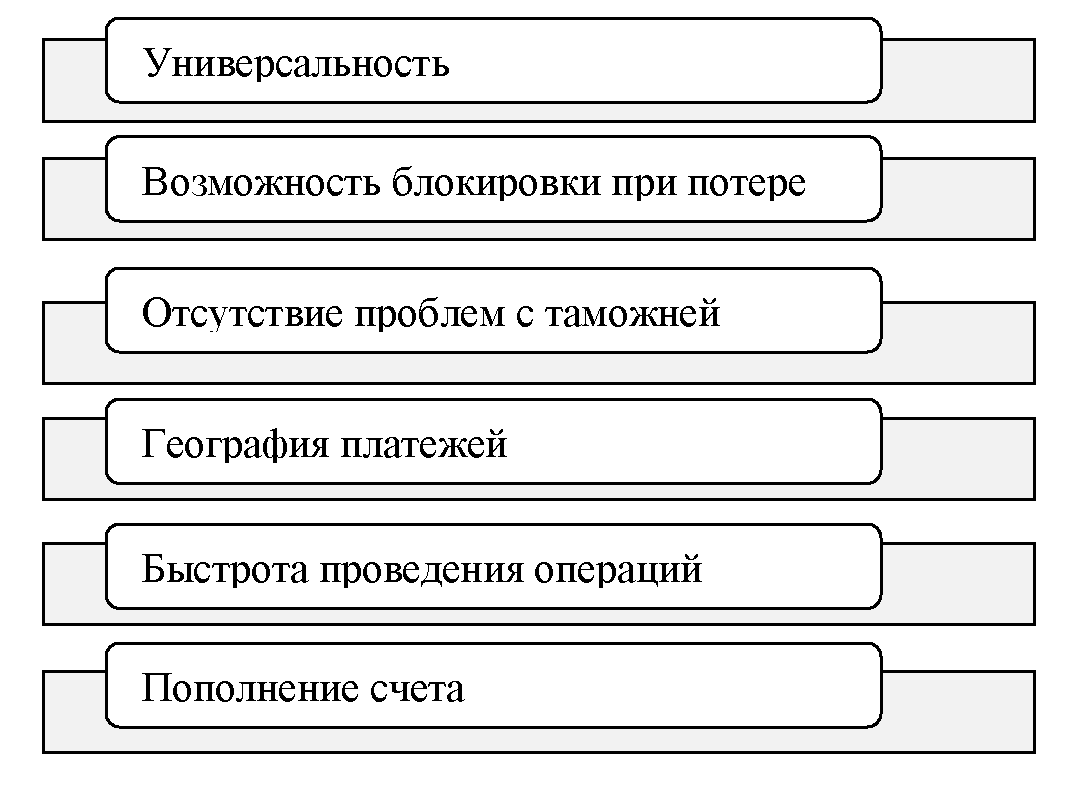

Проанализируем преимущества и недостатки при использовании банковских карт. Отобразим преимущества на рисунке 1.

Рисунок 1. - Преимущества использования банковских карт

Кроме того банковская карта позволяет облегчить электронные переводы по России и за рубежом. В настоящее время стали популярными зарплатные карты, на которые совершаются переводы заработной платы, стипендии или иные выплаты[10, с. 216].

Рассмотрим также ряд недостатков, связанных с использование карт:

- безопасность;

- сложность в применении;

- высокая комиссия в магазинах;

- трассируемость платежей;

- лимит выдачи наличных;

- курсовая разница, т.е. держатель карты при обмене валюты может потерять значительные суммы [12, с. 188].

Таким образом, мы выявили, что банковские карты имеют не только преимущества, но и недостатки. Главной проблемой применения пластиковых карт является обеспечение безопасности. Несмотря на это банковские карты являются перспективной банковской технологией, постепенно заменяя потребительские кредиты и кредиты на неотложные нужды.

Проведя исследование, мы выявили, что в Российской Федерации согласно Гражданскому Кодексу РФ основными формами безналичных расчетов являются платежные поручения; аккредитивы; чеки; платежные требования; инкассовая форма расчетов, каждая из которых обладает своими особенностями и применима в определенной ситуации[1]. Наиболее распространенной формой является платежное поручение, которое в общем безналичном обороте составляет в свыше 80 %. Инкассовое поручение позволяет списать деньги со счетов плательщика в бесспорном порядке. Чек является одним из видов документов, который содержит безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы. Имел широкое распространение в советской банковской практике.

1.3 Правовое регулирование безналичных расчетов в Российской Федерации

По мере развития рыночной экономики все большее значение приобретает механизм правового регулирования безналичных расчетов, что предопределило более полное по сравнению с предшествующим законодательством регулирование данных отношений в современном гражданском законодательстве России[9, с. 219].

Внимание законодателя к детальной правовой регламентации безналичных расчетов и их широкому внедрению в гражданский оборот, обусловлено не только хозяйственными причинами, но и целенаправленной борьбой государства с финансированием терроризма, отмыванием нелегальных доходов, уклонением от уплаты налогов. На уровне законодательной инициативы ставятся вопросы об ограничении сумм наличных денежных расчетов для физических лиц. В этом смысле, безналичные расчеты представляются более «прозрачными», по сравнению с наличным денежным оборотом.

В соответствии с пунктом 2 статьи 862 ГК РФ безналичные расчеты могут осуществляться в формах, предусмотренных федеральным законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Таким образом, Гражданский кодекс РФ устанавливает только общие правила для регулирования расчетно-денежных отношений и перечисляет основные формы используемых безналичных расчетов: расчеты: платежными поручениями; по аккредитиву; по инкассо; чеками[1].

Вместе с тем, банковскими правилами предусматриваются и иные формы безналичных расчетов. Например, в соответствии с Положением ЦБ РФ от 19 июня 2012 г. № 383-П «О правилах осуществления перевода денежных средств в Российской Федерации» предусматриваются расчеты в форме перевода денежных средств по требованию получателя средств, а также расчеты в форме перевода электронных денежных средств [4].

Формы безналичных расчетов избираются плательщиками, получателями средств самостоятельно и могут предусматриваться договорами, заключаемыми ими со своими контрагентами, т.е. в соответствии с заключенным ранее основным договором [4].

Плательщиками и получателями средств являются юридические лица, индивидуальные предприниматели, физические лица, занимающиеся в установленном законодательством порядке частной практикой, физические лица, банки.

Банки осуществляют перевод денежных средств по банковским счетам посредством:

- списания денежных средств с банковских счетов плательщиков и зачисления денежных средств на банковские счета получателей средств;

- списания денежных средств с банковских счетов плательщиков и выдачи наличных денежных средств получателям средств — физическим лицам;

- списания денежных средств с банковских счетов плательщиков и увеличения остатка электронных денежных средств получателей средств [4].

Кредитные организации осуществляют перевод денежных средств без открытия банковских счетов, в том числе с использованием электронных средств платежа, посредством:

- приема наличных денежных средств, распоряжения плательщика — физического лица и зачисления денежных средств на банковский счет получателя средств;

- приема наличных денежных средств, распоряжения плательщика — физического лица и выдачи наличных денежных средств получателю средств - физическому лицу;

- приема наличных денежных средств, распоряжения плательщика — физического лица и увеличения остатка электронных денежных средств получателя средств[4];

- уменьшения остатка электронных денежных средств плательщика и зачисления денежных средств на банковский счет получателя средств;

- уменьшения остатка электронных денежных средств плательщика и выдачи наличных денежных средств получателю средств — физическому лицу;

- уменьшения остатка электронных денежных средств плательщика и увеличения остатка электронных денежных средств получателя средств [4].

Перевод денежных средств может быть осуществлен банком с последующим возмещением в соответствии с договором банком плательщика денежных средств в размере сумм распоряжений, исполненных банком получателя средств.

Перевод денежных средств может осуществляться с участием банка, не являющегося банком плательщика и банком получателя средств т.е через банк- корреспондент [4].

Перевод денежных средств осуществляется банками по распоряжениям клиентов, в электронном виде, в том числе с использованием электронных средств платежа, или на бумажных носителях [4].

Распоряжение плательщика в электронном виде, подписываются электронной подписью, аналогом собственноручной и (или) удостоверяются кодами, паролями и иными средствами, позволяющими однозначно подтвердить, что распоряжение составлено плательщиком.

Банки применяют распоряжения в случаях:

- списания (зачисления) денежных средств по банковскому счету, если банк является получателем средств (плательщиком);

- перевода денежных средств без открытия банковского счета, включая перевод электронных денежных средств, если банк является получателем средств [4].

Плательщик может составлять в соответствии с договором распоряжение на общую сумму с реестром, в который включаются распоряжения одной группы очередности, в целях осуществления перевода денежных средств нескольким получателям средств, обслуживаемым одним банком.

В случаях, предусмотренных договором, плательщик может составлять распоряжение на общую сумму с реестром в целях осуществления перевода денежных средств нескольким получателям средств, обслуживаемым разными банками [4].

В распоряжениях указывается уникальный идентификатор платежа в случаях его присвоения получателем средств. Уникальный идентификатор платежа доводится получателем средств до плательщика в соответствии с договором. Банк получателя средств осуществляет контроль уникального идентификатора платежа в случаях и порядке, установленных договором с получателем средств [4].

Исполнение распоряжения клиента при осуществлении операции с использованием электронного средства платежа подтверждается кредитной организацией посредством направления клиенту в порядке, установленном договором, извещения кредитной организации в электронном виде или на бумажном носителе, подтверждающего осуществление операции с использованием электронного средства платежа.

Извещение, подтверждающее осуществление операции с использованием электронного средства платежа, может содержать дополнительную информацию, установленную кредитной организацией [4].

Банки не вмешиваются в договорные отношения клиентов. Взаимные претензии между плательщиком и получателем средств, кроме возникших по вине банков, решаются в установленном законом порядке без участия банков [4].

В соответствии с Пунктом 3.2. Положения ЦБ РФ от 29 июня 2012 г. № 384-П «О платежной системе Банка России», для осуществления перевода денежных средств кредитная организация, расположенная на территории Российской Федерации, должна иметь в Банке России один корреспондентский счет [5].

Для осуществления перевода денежных средств филиалом кредитной организации, расположенным на территории Российской Федерации, кредитная организация вправе иметь в Банке России один корреспондентский субсчет, открытый данному филиалу кредитной организации.

Перевод средств кредитным организациям осуществляется кредитным организациям, информация о которых включена в Справочник банковских идентификационных кодов (БИК) России [5].

Как удобный инструмент безналичных расчетов, широкое распространение в гражданском обороте, получили банковские платежные карты.

Положение от 24 декабря 2004 г. № 266-П «Об эмиссии платежных карт и об операциях, совершаемых с их использованием», устанавливает порядок выдачи платежных карт и особенности осуществления кредитными организациями операций с платежными картами.

Эмитентом платежных карт может выступать кредитная организация, иностранный банк или иностранная организация [6].

Кредитная организация вправе осуществлять эмиссию банковских карт следующих видов: расчетных (дебетовых) карт, кредитных карт и предоплаченных карт, держателями которых являются физические лица, в том числе уполномоченные юридическими лицами и индивидуальными предпринимателями [6].

Расчетная (дебетовая) карта как электронное средство платежа используется для совершения операций ее держателем в пределах расходного лимита — суммы денежных средств клиента, находящихся на его банковском счете, и (или) кредита, предоставляемого кредитной организацией — эмитентом клиенту при недостаточности или отсутствии на банковском счете денежных средств (овердрафт).

Кредитная карта как электронное средство платежа используется для совершения ее держателем операций за счет денежных средств, предоставленных кредитной организацией — эмитентом клиенту в пределах расходного лимита в соответствии с условиями кредитного договора.

Предоплаченная карта как электронное средство платежа используется для осуществления перевода электронных денежных средств, возврата остатка электронных денежных средств в пределах суммы предварительно предоставленных держателем денежных средств кредитной организации — эмитенту.

Эмиссия банковских карт для физических лиц, индивидуальных предпринимателей, юридических лиц осуществляется кредитной организацией на основании договора, предусматривающего совершение операций с использованием банковских карт [6].

Кредитная организация вправе привлекать банковских платежных агентов для распространения эмитированных данной кредитной организацией платежных карт, а также осуществлять на территории Российской Федерации распространение платежных карт, эмитированных другими кредитными организациями. При привлечении кредитной организацией — эмитентом банковских платежных агентов для распространения предоплаченных карт не допускается возникновение денежных обязательств кредитной организации по предоплаченным картам перед банковскими платежными агентами, в том числе путем предварительной оплаты предоплаченных карт [6].

Предоставление кредитной организацией денежных средств клиентам для расчетов по операциям, совершаемым с использованием расчетных карт, осуществляется посредством зачисления денежных средств на банковские счета клиентов. Исполнение обязательств по возврату предоставленных денежных средств и уплате по ним процентов осуществляется клиентами в безналичном порядке путем списания или перечисления указанных денежных средств с банковских счетов клиентов, открытых в кредитной организации — эмитенте или другой кредитной организации, а также наличными деньгами через кассу или банкомат[6].

Документ по операции с использованием платежной карты должен содержать следующие обязательные реквизиты:

- идентификатор банкомата, электронного терминала или другого технического средства, предназначенного для совершения операций с использованием платежных карт;

- вид операции;

- дата совершения операции;

- сумма операции;

- валюта операции;

- сумма комиссии (если имеет место);

- код авторизации;

- реквизиты платежной карты [6].

Таким образом, в настоящее время сформирована развитая нормативная база, определяющая порядок осуществления безналичных расчетов в Российской Федерации, которая в дальнейшем будет расширяться в связи с введением ограничений на наличные расчеты между физическими лицами.

2. Анализ и совершенствование безналичной системы расчетов в Российской Федерации

2.1 Анализ безналичной системы расчетов в ООО КБ «МИКО-БАНК»

ООО КБ «МИКО-БАНК» основан в декабре 1994 г. Лицензия ЦБ РФ № 3195. ОГРН 1037700051883, дата внесения 23.01.2003, ИНН 7709046777.

За время своего существования Банк динамично развивался и приобрел безупречную деловую репутацию. Достойно сумел преодолеть августовский кризис 1998 года и сохранил доверие многочисленных клиентов.

ООО КБ «МИКО-БАНК» является универсальным финансово-кредитным учреждением с капиталом более 300 миллионов рублей. Он обслуживает свыше 5 тысяч счетов клиентов и предлагает полный пакет банковских услуг и гибкий график тарифов. В 2008 году Банк вошел в платежную систему MasterCard.

Банк поддерживает корреспондентские отношения с многими банками, в том числе с ПАО Банк «ФК Открытие», ПАО АКБ «Металлинвестбанк», АКБ «Инвестторгбанк» (ОАО)и др.

Банк осуществляет следующие банковские операции:

- привлекает денежные средства физических и юридических лиц во вклады и размещает привлеченные средства от своего имени и за свой счет;

- предоставляет кредиты по различным программам;

- инкассирует денежные средства, векселя, платежные и расчетные документы и осуществляет кассовое обслуживание физических и юридических лиц;

- покупает и продает иностранную валюту в наличной и безналичной формах;

- привлекает во вклады и размещает драгоценные металлы;

- выдает банковские гарантии;

- осуществляет переводы денежных средств по поручениям физических лиц без открытия банковских счетов (за исключением почтовых переводов).

- эмитирует и обслуживает пластиковые карточки международных и российских платежных систем.

- предоставляет в аренду физическим и юридическим лицам специальные помещения или находящиеся в них сейфы для хранения документов и ценностей;

- осуществляет лизинговые операции;

- осуществляет покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа;

- оказывает консультационные и информационные услуги.

Структура управления банком предусматривает органы управления, утверждение их полномочий, ответственности и взаимосвязи при осуществлении банковской деятельности. Главное назначение органов управления - обеспечить эффективное руководство коммерческой деятельностью банка на основе реализации операций.

Органами управления банка РФ являются: Общее собрание акционеров, Наблюдательный совет Банка и Правление Банка рисунок 2, приложение 1.

Высшим органом управления ООО КБ «МИКО-БАНК» является Совет банка, которое утверждает Устав Банка, годовой отчет о результатах деятельности банка за прошедший период, аудитора; принимает решения о распределении прибыли и выплате дивидендов; выбирает членов ревизионной комиссии банка; избирает Правление банка; принимает другие принципиальные решения.

Совет Банка состоит из 17 членов. Возглавляет Правление Банка Президент, Председатель Правления Банка.

Контроль за финансово-хозяйственной деятельностью Банка осуществляется ревизионной комиссией, избираемой советом Банка сроком на один год в количестве 7 членов.

Ревизионная комиссия проверяет соблюдение Банком законодательных и других актов регулирующих его деятельность, постановку внутреннего контроля, законность совершаемых операций; дает оценку достоверности данных, включаемых в годовой отчет и содержащихся в годовой бухгалтерской отчетности Банка.

ООО КБ «МИКО-БАНК» является юридическим лицом и со своими филиалами и их внутренними структурными подразделениями составляет единую систему ООО КБ «МИКО-БАНК».

Для осуществления безналичных операций юридические и физические лица используют различные формы безналичных расчетов. Структура форм безналичных расчетов, применяемых клиентами ООО КБ «МИКО-БАНК», отражены в таблице 1.

При осуществлении безналичных расчетов в ООО КБ «МИКО-БАНК» используются следующие расчетные документы, платежные поручения, чеки, платежные требования, инкассовые поручения.

Таблица 1

Структура безналичных форм расчетов ООО КБ «МИКО-БАНК»

|

Формы расчетов |

Структура, в % |

Темп роста в % |

|

|

2014 г. |

2015 г. |

||

|

Платежные поручения |

55 |

60 |

5 |

|

Аккредитивы |

- |

- |

- |

|

Чеки |

- |

- |

- |

|

Расчеты по инкассо |

19,3 |

20 |

1,3 |

|

Векселя |

25,7 |

20 |

-5,7 |

|

Всего |

100 |

100 |

__ |

Из таблицы видно, что более половины всех безналичных платежей осуществляется с помощью платежных поручений. Второе место в структуре занимают векселя. Их доля в расчетах составляет более 20%. Хотя к началу 2015 года произошло небольшое снижение расчетов с помощью векселей. Расчеты по инкассо составляют более 18 %. В 2014 – 2015 гг. расчеты с помощью аккредитивов не производились. Данная форма расчетов только завоевывает свое место в общей массе расчетов.

Увеличение ресурсной базы коммерческого банка происходит за счет пассивных операций, к которым относят формирование собственного капитала (выпуск акций, эмиссионный доход, фонды банка, прибыль текущего и прошлого годов) и формирование привлеченных ресурсов (депозитные и недепозитные операции). Структуру, состояние и динамику ресурсной базы можно проанализировать, рассмотрев некоторые показатели работы отдела расчетно-кассового обслуживания юридических и физических лиц.

Для более детального выявления тенденции доходности расчетно-кассового обслуживания, необходимо проанализировать таблицу 2, в которой представлены данные о комиссионном доходе банка, полученном в начале 2015 года.

Таблица 2

Комиссия, полученная по ООО КБ «МИКО-БАНК» за 2014-2015 гг.

|

Наименование |

2014 |

2015 |

Отклонение |

|||

|

Сумма (руб.) |

Доля в комис-х доходах |

Сумма (руб.) |

Доля в комис-х доходах |

Абсолютное(руб.) |

Относительное(%) |

|

|

Открытие расчетных счетов |

37114 |

3,01 |

46150 |

3,41 |

+9036 |

124 |

|

Закрытие расчетных счетов |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

За справки, копии РКО |

1220 |

0,10 |

5545 |

0,41 |

+4325 |

455 |

|

За чековые книжки |

1167 |

0,09 |

1292 |

0,10 |

+125 |

110,7 |

|

За проведение платежных поручений |

26123 |

2,12 |

23654 |

1,75 |

-2469 |

90,5 |

|

За РКО счетов ежемесячно |

108301 |

8,79 |

116871 |

8,63 |

+8570 |

107,9 |

|

За систему «Банк – Клиент» |

3900 |

0,29 |

3950 |

0,30 |

__ |

100 |

|

За раскрытие аккредитива |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

За прием выручки |

1007 |

0,07 |

1288 |

0,1 |

+281 |

127,9 |

|

За выдачу наличных денег |

302640 |

24,57 |

315336 |

23,27 |

+12696 |

104,2 |

|

- на зарплату - на хоз. расходы |

69097 189695 |

5,10 15,40 |

112945 246239 |

9,17 18,17 |

+43848 +56544 |

163,4 129,8 |

|

За пересчет наличных 0,1% |

1563 |

0,12 |

5597 |

0,45 |

+4034 |

358 |

|

Итого по отделу РКО: |

741827 |

43,6 |

878867 |

46,3 |

+137040 |

118,7 |

|

Прочая комиссия: |

885015 |

56,4 |

978870 |

53,7 |

+93855 |

110,6 |

|

Всего комиссия: |

1626842 |

100 |

1857757 |

100 |

+230895 |

114,2 |

Данные таблицы свидетельствуют, что фактическая величина общего комиссионного дохода банка в 2015г. составляет 1857757 руб., что на 14,2% больше, чем в 2014 году. Из всей суммы комиссионных доходов, доход от расчетно-кассового обслуживания составляет 741827 руб. или 43,6% в январе. В феврале этот показатель равен 878857 руб. или 46,3%.Это значит, что более 1/3 всего комиссионного дохода приносит расчетно-кассовое обслуживание. В структуре комиссионных платежей наибольший доход приносит выдача наличных денег - 23,27%, а также ежемесячные платежи по счету - 8,63%.

ООО КБ «МИКО-БАНК» предоставляет доступ клиентам к автоматизированной системе «Банк – Клиент». Автоматизированная система «Банк – Клиент» представляет собой программу, позволяющую проводить операции с денежными средствами на собственном банковском счете с помощью модемной связи или выделенной интернет - линии, не выходя из офиса или дома. Применение системы «Банк – Клиент» обеспечивает клиенту:

- оперативное получение информации о состоянии и движении денежных средств по счету в банке в любой момент времени;

- осуществление операций по счетам не выходя из офиса, что экономит время и снижает накладные расходы предприятия, связанные с оплатой курьерских и транспортных расходов;

- обработка платежей, поступивших от клиента, осуществляется в пределах операционного времени банка для приема платежей, согласно заключенному между банком и клиентом Договору;

- возможность получения выписки по счету за определенный период, поскольку в банке ведется архив полученных электронных документов; осуществление передачи любой информации, касающейся различных сфер деятельности банка и клиента.

При работе с предприятием через систему «Банк-клиент» операционисту не нужно вручную вводить реквизиты платежных поручений, поэтому операционный день для пользователей системы длится дольше в среднем на два часа - до 15 часов, в то время как платежи на бумажных носителях банки, как правило, принимают только до 13 часов. Кроме того, бухгалтеру не нужно ежедневно ездить в банк, поскольку платежные поручения вполне можно забирать несколько раз в месяц по мере необходимости. Электронная обработка платежных поручений снижает вероятность ошибок при их заполнении. Во-первых, все изменения в номерах расчетных счетов банков-корреспондентов, коды платежей и прочие параметры платежных документов будут обновляться в вашей системе автоматически. Во-вторых, при неправильном заполнении платежки система или операционист проинформирует вас об ошибке сразу после получения документа, то есть в течение нескольких минут. В ООО КБ «МИКО-БАНК» система «Банк – Клиент» в настоящий момент активно используется и развивается.

Следует отметить, что далеко не все формы безналичных расчетов одинаково интенсивно используются на практике. Согласно статистике ООО КБ «МИКО-БАНК» основным платежным инструментом в структуре безналичных платежей являются платежные поручения. Преобладание данной формы расчетов обусловлено ее широким применением как по платежам за товары и услуги, так и по операциям нетоварного характера, в основном при перечислении налогов, сборов и иных обязательных платежей в бюджеты всех уровней и во внебюджетные фонды, а также интенсивным распространением электронных платежей, распространяемых на основе платежных поручений.

2.2 Банковские риски и ответственность банков при осуществлении безналичных расчетов

Деятельность коммерческих банков, в процессе их функционирования на рынке финансовых услуг, сопровождается различного рода рисками.

Рискованность банковских операций может привести к потерям, что в конечном итоге отразится на финансовых результатах банка. Это заставляет банки очень оперативно реагировать на все события, давать оценку рискам, определять их границы и размеры.

Практически все банковские операции связаны с рисками. В ходе осуществления безналичных расчетов могут возникнуть технологические риски и риски связанные с персоналом. При недостаточной материально – технической оснащенности банка, возникает технологический риск, который может привести к потерям базы данных. Последствия этого риска влекут за собой значительные потери для банков.

Кроме этого, могут возникнуть так называемые риски персонала. Их содержание зависит от качества профессионального уровня и черт характера сотрудников. Риски персонала также влекут за собой финансовые потери для банка. Чтобы избежать эти риски важно сделать правильную расстановку кадров и четкое распределение обязанностей.

Выше названные риски могут привести к ответственности банков.

Российское законодательство регламентирует ответственность банков за ненадлежащее выполнение операций по счету, с помощью Гражданского Кодекса РФ, Налогового Кодекса РФ.

Так, в соответствии с Гражданским Кодексом РФ [1], при несвоевременном зачисления на счет средств, либо необоснованном списания со счета, а также не выполнении указаний клиента о перечислении денежных средств, банк обязан уплатить на эту сумму проценты, в размере учетной ставки на день исполнения денежных обязательств за каждый день просрочки.

В соответствии с налоговым законодательством, банки являются участниками налоговых правоотношений. Налоговый Кодекс РФ определяет обязанности и ответственность банков за различные нарушения при открытии и ведении счетов юридических лиц.

При открытии (закрытии) счета банк обязан в 5 дневный срок сообщить в налоговый орган по месту учета налогоплательщика – клиента об открытии банковского счета, для чего заполняется форма “Сообщение банка налоговому органу об открытии (закрытии) банковского счета. Сообщение высылается налоговому органу заказным письмом с уведомлением.

Несообщение банком налоговому органу об открытии (закрытии) счета юридическому лицу влечет штраф в размере 20т. рублей [2] . При нарушении банком порядка открытия счета влечет штраф в размере 10т. рублей [2]. Нарушения сроков исполнения поручения о перечислении налога или сбора влечет взыскание пеней в размере 1/150 ставки рефинансирования ЦБ РФ, но не более 0,2% за каждый день просрочки [2]

Неисполнение банком решения налогового органа о приостановлении операций по счетам налогоплательщика влечет взыскание штрафа в размере 20% от суммы перечисленной в соответствии с поручением налогоплательщика, но не более суммы задолженности [2]

Неправомерное неисполнение банком решения о взыскании налога и сбора влечет взыскание пени в размере 1/150 ставки рефинансирования ЦБ РФ, но не более 0,2% за каждый день просрочки [2]. Совершения банком действий по созданию ситуации отсутствия денежных средств на счете налогоплательщика, в отношении которого в соответствии со ст.46 НК РФ в банке находится инкассовое поручение налогового органа, влечет штраф в размере 30% от поступившей в результате таких действий суммы [2].

При не предоставлении банками по мотивируемому запросу налогового органа справок по операциям и счетам организаций и предпринимателей влечет штраф в размере 10 т. рублей.

Все вышеперечисленные штрафы и пени взыскиваются в порядке, предусмотренном Налоговым Кодексом РФ.

На сегодняшний день перед системой безналичных расчетов Российской Федерации стоят следующие проблемы. Скорость совершения платежей. Проблема задержки расчетов. Проблема использования аккредитивов во внутрироссийских расчетах. Проблема вексельного обращения. Создание специальной банковской почты. Защита межбанковских переводов от несанкционированного доступа и т.д.

2.3 Направления развития платежной системы Российской Федерации

В настоящее время разработан проект Федерального закона «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации», который внесет изменения в нормы об осуществлении безналичных расчетов[7].

Предложено к утверждению правило, по которому все виды безналичных расчетов означают перевод средств (с открытием или без открытия банковских счетов). Будут изменены как положения о порядке осуществления расчетов, так и нормы отдельных видов расчетов – платежного поручения и аккредитива. В главу 46 ГК РФ «Расчеты» будет добавлен новый параграф о правилах осуществления расчетов без открытия банковского счета[7].

Проект ГК РФ содержит новую статью, определяющую правила осуществления перевода денежных средств (ст. 861.1 ГК РФ в редакции Проекта). В связи с этим необходимо отметить, что в настоящее время перевод денежных средств урегулирован Федеральным законом «О национальной платежной системе», который устанавливает правила осуществления переводов как денежных средств, так и электронных денежных средств[7].

Между нормами Проекта ГК РФ и Закона N 161-ФЗ есть некоторые противоречия. Закон о платежной системе определяет, что перевод денежных средств осуществляется в срок не более трех рабочих дней, начиная со дня списания денежных средств с банковского счета плательщика или предоставления им наличных денежных средств при переводе без открытого банковского счета. Проект ГК РФ предлагает установить два рабочих дня, если перевод осуществляется в пределах территории субъекта РФ, и пять рабочих дней - в пределах территории РФ. При этом законом, банковскими правилами или договором может быть предусмотрен более короткий срок. Однако в Проекте ГК РФ не указано, с какого момента следует начинать отсчет указанного периода[7].

Проект ГК РФ не использует терминологию Закона N 161-ФЗ в части определения некоторых состояний перевода денежных средств. Так, в Законе N 161-ФЗ есть три характеристики: безотзывность, безусловность и окончательность. Безотзывность означает отсутствие возможности отозвать распоряжение о переводе. Безусловность - это выполнение всех необходимых для перевода условий одновременно либо отсутствие таковых. Окончательность - предоставление денежных средств получателю (подп. 14, 15 и 16 ст. 3 Закона N 161-ФЗ) [7].

В Проекте ГК РФ определяется только одна характеристика перевода денежных средств - завершение. Перевод считается завершенным после зачисления денежных средств на банковский счет получателя, выдачи наличных денег получателю средств в одном и том же с плательщиком банке или в банке получателя.

Однако что касается определения момента, когда платеж считается завершенным, между текстом Проекта ГК РФ и Закона N 161-ФЗ есть некоторое несоответствие[7].

Понятие «завершение платежа» по Проекту ГК РФ больше всего соответствует такой характеристике платежа по Закону N 161-ФЗ, как «окончательность». Предусматривается два варианта наступления окончательности платежа. Если плательщика и получателя обслуживает один оператор по переводу денежных средств, окончательность, за исключением перевода электронных денежных средств, наступает в момент зачисления денежных средств на банковский счет получателя или обеспечения получателю возможности получения наличных денежных средств (п. 9 ст. 5 Закона N 161-ФЗ) [7].

Если плательщика и получателя обслуживают разные операторы по переводу денежных средств, окончательность перевода наступает в момент зачисления денежных средств на банковский счет оператора (к которым в том числе относятся и банки), обслуживающего получателя средств, с учетом требований статьи 25 Закона N 161-ФЗ.

Таким образом, если одновременно с принятием Проекта ГК РФ не будут внесены изменения в соответствующие положения ст. 5 Закона N 161-ФЗ, возможны трудности по применению новых положений при осуществлении переводов денежных средств, когда счета плательщика и получателя открыты в различных банках[7].

Проект ГК РФ содержит поправки, которые позволяют производить расчеты платежными поручениями в электронном виде (п. 4 ст. 863 ГК РФ в редакции Проекта). При этом в п. 3.4 Положения о безналичных расчетах установлена только одна форма для платежного поручения - письменная форма в соответствии с установленным образцом.

Из текста Гражданского кодекса РФ предлагается исключить норму, по которой банк незамедлительно по получении имеет право уточнить содержание платежного поручения, если содержание его и представляемых вместе с ним расчетных документов, а также их форма не соответствуют требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами (п. 1 и п. 2 ст. 864 ГК РФ) [7].

В соответствии с Проектом ГК РФ, в случае несоответствия платежного поручения установленным требованиям банк обязан будет отказать в приеме такого поручения к исполнению не позднее дня, следующего за днем его получения. Такой же срок предполагается установить для отказа, если банк не удостоверится в праве плательщика распоряжаться денежными средствами.

В случае недостаточности денежных средств на счете плательщика банк должен известить клиента об этом обстоятельстве. Направив такое уведомление, он по истечении семи дней получает право отказаться от исполнения платежного поручения (абз. 2 п. 3 ст. 864 ГК РФ в редакции Проекта) [7].

Проект ГК РФ устанавливает три возможных способа исполнения платежного поручения (п. 1 ст. 865 ГК РФ в редакции Проекта).

Если все операции совершаются в пределах одного банка (банк плательщика), тогда этот банк может зачислять денежные средства на счет получателя и выдавать ему наличные деньги[7].

Если счета плательщика и счет получателя открыты в разных банках, тогда при наличии договора банковского счета, заключенного между двумя банками, банк плательщика сможет действовать следующими способами:

- передать платежное поручение банку получателя для списания денежных средств со своего банковского счета, открытого в банке получателя;

- зачислить денежные средства на открытый у него счет банка получателя[7].

Если между банком плательщика и банком получателя не заключен договор банковского счета, тогда расчеты осуществляются путем передачи платежного поручения банку-посреднику в целях зачисления денежных средств на банковский счет банка получателя средств.

Проект ГК РФ устанавливает открытый перечень действий по исполнению аккредитива, помимо осуществления платежей получателю средств, оплаты, акцептования или учета переводного векселя, выставленного бенефициаром.

Также Проектом ГК РФ предусматривается исполнение аккредитива не только по представлению бенефициаром предусмотренных аккредитивом документов, но и при выполнении дополнительно иных его условий. Пункт 4 ст. 861.1 ГК РФ в редакции Проекта устанавливает для переводов денежных средств, одним из видов которых является аккредитив, открытый перечень таких условий (например, встречное перечисление денежных средств или ценных бумаг) [7].

Предлагается изменение классификации аккредитивов. Проект ГК РФ исключает их деление на покрытые (депонированные) и непокрытые (гарантированные). Перечисленные в Проекте ГК РФ правила проведения расчетов соответствуют действующим правилам осуществления расчетов по непокрытым аккредитивам. Деление аккредитивов на отзывные и безотзывные сохранено, а подтвержденные аккредитивы выделены в отдельный вид.

Если в договоре не указан вид аккредитива, то согласно Проекту ГК РФ он классифицируется как безотзывный (п. 3 ст. 869 ГК РФ в редакции Проекта). Действующие нормы определяют его как отзывный (ст. 868 ГК РФ) [7].

Еще одно новшество - возможность изменить подтвержденный аккредитив без согласия подтверждающего банка. Последний в таком случае становится обязанным на измененных условиях, если даст на это согласие, или на прежних условиях, если такое согласие не последует.

На наш взгляд, необходимо осуществлять мероприятия по совершенствованию платежной системы Российской Федерации в целях обеспечения ее эффективного и бесперебойного функционирования, способствующего устойчивому развитию банковской системы и поддержанию макроэкономической стабильности.

Основные мероприятия по совершенствованию платежной системы Банка России будут связаны с комплексным преобразованием существующей платежной системы в направлении централизации ее архитектуры, предусматривающей, прежде всего централизованное управление платежной системой и осуществление расчетов в рамках единого регламента, создание комплексной нормативной базы, что будет способствовать повышению прозрачности функционирования платежной системы, сокращению текущих издержек и снижению рисков, влияющих на функционирование всей банковской системы.

ЗАКЛЮЧЕНИЕ

Безналичные расчеты - это платежи, осуществляемые без использования наличных денег, посредством перечисления денежных средств по счетам в кредитных учреждениях и зачетов взаимных требований.

В Российской Федерации согласно Гражданскому Кодексу РФ основными формами безналичных расчетов являются платежные поручения; аккредитивы; чеки; платежные требования; инкассовая форма расчетов, каждая из которых обладает своими особенностями и применима в определенной ситуации. Наиболее распространенной формой является платежное поручение, которое в общем безналичном обороте составляет в свыше 80 %. Инкассовое поручение позволяет списать деньги со счетов плательщика в бесспорном порядке. Чек является одним из видов документов, который содержит безусловный письменный приказ чекодателя своему банку о перечислении определенной денежной суммы. Имел широкое распространение в советской банковской практике.

Внастоящее время сформирована развитая нормативная база, определяющая порядок осуществления безналичных расчетов в Российской Федерации, которая в дальнейшем будет расширяться в связи с введением ограничений на наличные расчеты между физическими лицами.

Следует отметить, что далеко не все формы безналичных расчетов одинаково интенсивно используются на практике. Согласно статистике ООО КБ «МИКО-БАНК» основным платежным инструментом в структуре безналичных платежей являются платежные поручения. Преобладание данной формы расчетов обусловлено ее широким применением как по платежам за товары и услуги, так и по операциям нетоварного характера, в основном при перечислении налогов, сборов и иных обязательных платежей в бюджеты всех уровней и во внебюджетные фонды, а также интенсивным распространением электронных платежей, распространяемых на основе платежных поручений.

На сегодняшний день перед системой безналичных расчетов Российской Федерации стоят следующие проблемы. Скорость совершения платежей. Проблема задержки расчетов. Проблема использования аккредитивов во внутрироссийских расчетах. Проблема вексельного обращения. Создание специальной банковской почты. Защита межбанковских переводов от несанкционированного доступа и т.д.

На наш взгляд, необходимо осуществлять мероприятия по совершенствованию платежной системы Российской Федерации в целях обеспечения ее эффективного и бесперебойного функционирования, способствующего устойчивому развитию банковской системы и поддержанию макроэкономической стабильности.

Основные мероприятия по совершенствованию платежной системы Банка России будут связаны с комплексным преобразованием существующей платежной системы в направлении централизации ее архитектуры, предусматривающей, прежде всего централизованное управление платежной системой и осуществление расчетов в рамках единого регламента, создание комплексной нормативной базы, что будет способствовать повышению прозрачности функционирования платежной системы, сокращению текущих издержек и снижению рисков, влияющих на функционирование всей банковской системы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 29.06.2015) (с изм. и доп., вступ. в силу с 01.07.2015) // Собрание законодательства РФ, 29.01.1996, N 5, ст. 410

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 15.02.2016) // Собрание законодательства РФ, N 31, 03.08.1998, ст. 3824

- Федеральный закон от 27.06.2011 N 161-ФЗ (ред. от 29.12.2014) «О национальной платежной системе» (с изм. и доп., вступ. в силу с 01.03.2015) // Собрание законодательства РФ, 04.07.2011, N 27, ст. 3872

- Положение о правилах осуществления перевода денежных средств (утв. Банком России 19.06.2012 N 383-П) (ред. от 19.05.2015) (Зарегистрировано в Минюсте России 22.06.2012 N 24667) // Вестник Банка России, N 34, 28.06.2012

- Положение о платежной системе Банка России (утв. Банком России 29.06.2012 N 384-П) (ред. от 05.11.2015) (Зарегистрировано в Минюсте России 04.07.2012 N 24797) // Вестник Банка России, N 36, 11.07.2012

- Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием (утв. Банком России 24.12.2004 N 266-П) (ред. от 14.01.2015) (Зарегистрировано в Минюсте России 25.03.2005 N 6431) // Вестник Банка России, N 17, 30.03.2005

- Проект Федерального закона «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса Российской Федерации, а также в отдельные законодательные акты Российской Федерации»

- Андрюшин С.А. Банковские системы: учеб. пособие. – М.: Инфра-М, 2011. – 384 с.

- Банковская система в современной экономике / Под ред. проф. О.И. Лаврушина. - М.: Норма,2012. – 675 с.

- Банковское дело: учебник для вузов /Под ред. Г. Белоглазовой, Л. Кроливецкой. - СПб.: Питер, 2013. – 400 с.

- Гольданский П.Р. Деньги. Кредит. Банки. - М.:БЭК, 2013. – 560 с.

- Демин В.С. и др. Автоматизированные банковские системы. — М: Менатеп-Информ, 2012. – 428 с.

- Деньги. Кредит. Банки: учебник / под ред. В. В. Иванова, Б. И. Соколова. - М.: Велби: Проспект, 2012. –848 с.

- Жуков Е.Ф. Деньги. Кредит. Банки. - М.: ЮНИТИ-ДАНА, 2013. – 470 с.

- Костерина Т. М. Банковское дело : учеб. для бакалавров. – М. : Юрайт, 2013. – 327 с.

- Лаврушин О. И. Деньги. Кредит. Банки: Учебник для студ. вузов, обучающихся по экон. спец. - М.: Финансы и статистика, 2013. – 619 с.

- Челноков В.А. Эволюция денег, кредита и банков. - М.: Финансы и статистика, 2012. – 564 с.

- Белов В.А. Юридическая природа безналичных расчетов и безналичных денег // Бизнес и банки. - 2014. - № 52. - С. 4

- Березина М.П., Крупное Ю.С. Проблемы организации безналичных расчетов // Финансы. - 2013. - № 3. – с. 38-41

- Бронникова Л. Оплата через банк - безналичный расчет // Двойная запись. – 2013. - № 3. – С. 105-109

- Гришин С. Ответственность банка за нарушение правил безналичных расчетов // Российская юстиция. – 2012. - № 4. – С. 111-117

- Демушкина Е. Понятие и правовая природа безналичных денег // Банковское право. - 2014. - № 1. - С. 24.

- Демушкина Е. Правовые аспекты безналичных денег // Закон. – 2015. - № 1. - С. 102 – 103.

- Демушкина Е. Правовые проблемы безналичных денег // Хозяйство и право. - 2014. - № 2. – С. 105-108

- Егорова М. Новый порядок безналичных расчетов // Финансовая газета. Региональный выпуск. –2013. - № 11. – С. 24-28.

- Автоматизация складского учета компании

- Системные возможности общего пользования

- Информационная безопасность в прикладной информатике

- Определение.основные задачи, функции бухгалтерского учета

- Изучение влияния процесса коммуникаций на эффективность управления организацией

- Строение современного компьютера

- Мотивация и его роль в поведении организации

- Нормативно-технические требования к спортивным сооружениям, системы их сертификации и стандартизации

- Эффективность менеджмента организации (Система показателей эффективности управления)

- Проектный контроллинг

- Проектирование реализации операций бизнес-процесса «Продажи»

- Виды, формы и методы проведения финансового контроля