Эффективность менеджмента организации (Система показателей эффективности управления)

Содержание:

Введение

Менеджмент - управление деятельностью структур организации, ее материальными, техническими, человеческими, временными ресурсами; определение уровня профессиональной подготовки сотрудников и работа над повышением производительности труда; постоянный мониторинг рынка с целью повышения конкурентоспособности предприятия в своем секторе экономики; повышение научно-технического уровня управления.

Поэтому эффективность управления тем больше, чем выше уровень управленческого потенциала руководителей структурных подразделений предприятия, чем лучше налажена их взаимосвязь и координация деятельности с руководством организации.

Российский бизнес растет, вместе с масштабом увеличивается и сложность управления, перед компаниями встают все новые задачи. В этой ситуации топ-менеджерам важно не растратить время по пустякам, а сосредоточиться на ограниченном числе действительно важных для бизнеса вопросов. Это практически невозможно сделать при отсутствии в организации формализованной системы, отслеживающей основные показатели деятельности и позволяющей на базе этой информации влиять на происходящее в компании. Практика показывает, что одна из наиболее совершенных из таких систем - это управление результатами на основе ключевых показателей эффективности. Единый набор фактов и информации, генерируемый подобной системой, делает процесс управления результатами предметным и объективным, значительно повышая, тем самым, качество управления бизнесом в целом. При этом важно понимать, что управление эффективностью - многогранная проблема, допускающая использование различных подходов и концепций. Задача руководителя, озабоченного эффективностью деятельности компании, как раз состоит в том, чтобы выбрать подход, в наибольшей степени соответствующий условиям его предприятия, и органично вписать его в общую систему управления организацией.

Объектом исследования является ООО «Стандарт».

Предметом исследования курсовой работы является анализ эффективности менеджмента в ООО «Стандарт».

Целью написания настоящей курсовой работы является выявление значения эффективности менеджмента организации.

Поставленная цель предполагает решение следующих задач:

1. Раскрыть сущность и понятие эффективности менеджмента;

2. Провести анализ управленческой деятельности компании;

3. Выдвинуть предложения по реализации управления.

В качестве источников информации использовалась учебная и научная литература, а также расчетно-аналитические материалы по исследуемому предприятию.

Теоретической основой данной работы послужили работы таких авторов, как: Васильева Л.В., Савицкая Г.В., Журавлев В.В., Сосненко Л.С. и других.

Информационной базой для написания данной работы послужили документы бухгалтерского учета, статистического и оперативного учета, а также все другие виды отчетности.

При написании курсовой работы нами были использованы следующие методы научного исследования: сравнение (сопоставление изучаемых данных и фактов хозяйственной жизни); относительные (проценты, удельные веса, коэффициенты, индексы) и средние статистические величины; способ группировки (используется для исследования зависимости в сложных явлениях, характеристика которых отражается однородными показателями и разными значениями); графический способ (построение масштабных изображений показателей и их зависимости с помощью геометрических фигур).

Глава 1. Теоретическая часть

Эффективность - относительный эффект, результативность процесса, операции, проекта, определяемые как отношение эффекта, результата к затратам, расходам, обусловившим, обеспечившим его получение.

Осуществление и совершенствование управления организацией вызывают необходимость определения эффективности данной деятельности, использования при этом специфических измерителей. В связи с этим целесообразно использовать понятие "эффективность менеджмента".[1]

Эффективность менеджмента - сложное и многообразное понятие, смысл которого заключается в том, что весь процесс управления, начиная с постановки цели и заканчивая конечным результатом деятельности, должен производиться с наименьшими издержками или с наибольшей результативностью (производительностью).[2] Материальные, трудовые и финансовые ресурсы должны преобразовываться в товары, услуги и т. д. Для этого существует организация, которая должна обеспечить это преобразование не только с выгодой для потребителя, но и для самой себя. Иными словами, затраты на преобразование должны быть меньше, чем стоимость результата. В этом и заключается сущность понятия эффекта и эффективной деятельности. Хороший менеджер видит организацию как систему зависящих друг от друга элементов, результативность функционирования которых зависит от непрерывного развития и движения этой системы.

Актуальность данной проблемы объясняется многими факторами, к числу которых следует отнести:

- рост удельного веса и значимости управленческого труда в совокупном результате производственной (коммерческой деятельности);

- рост численности административно-управленческих работников;

- возможность крупных потерь из-за низкого качества и недостаточной оперативности управления.

Эффективность менеджмента как социально-экономическая категория - это результативность данной деятельности, степень оптимальности использования материальных, финансовых и трудовых ресурсов. Функциональная роль эффективности управления - отражать уровень и динамику его развития, качественную и количественную стороны данного процесса.

Очень часто понятие "эффективность" отождествляется с понятием "результативность", что в корне неверно. Результативность - способность добиваться результата. Эффективность - более емкое, многоаспектное понятие.[3]

Эффективность менеджмента выступает также как некая условность, символ, результат функционирования системы менеджмента, к которому необходимо стремиться.[4]

Отправным моментом исследования и проблемы эффективности менеджмента является эффективность общественного производства. Социально-экономическая природа управленческой деятельности обусловливает правомерность трактовки эффективности менеджмента как формы проявления эффективности общественного производства. Отсюда вытекает единая сущность эффективности производства (коммерции) и менеджмента, рассматриваемая как экономия совокупного труда в процессе создания и реализации продукта, выраженная в общественной форме, свойственной определенным социально-экономическим условиям.

При выявлении содержания эффективности менеджмента исследуется важнейшая линия формирования эффективности: цель - результат - эффективность, т. е. оценка осуществляется с позиций результата. Другая составляющая оценки эффективности - с позиций самого процесса. Сюда следует относить использование ресурсов производства (коммерции) и менеджмента, а также уровень изменения затрат, связанных с ними. Иными словами, речь идет об оценке средств достижения результатов, т. е. рассматривается цепочка: ресурсы (затраты) - результат - эффективность.

Таким образом, между эффективностью производства (коммерции) и эффективностью менеджмента прослеживается диалектическая взаимосвязь. Эффективность производства (коммерции) служит и критерием эффективности менеджмента, а повышение эффективности менеджмента - один из решающих факторов и резервов роста эффективности производства (коммерции). Следовательно, более эффективный менеджмент, при прочих равных условиях, обеспечивает и более высокий уровень эффективности производства (коммерции).

Эффективность менеджмента выступает категорией теории менеджмента, взаимосвязанной со всеми другими его категориями. Исходя из этого отношения эффективности пронизывают все стороны менеджмента.[5]

Эффективность менеджмента - многогранная категория. Она отражает характерные особенности экономических, социальных и иных явлений. Многогранность эффективности менеджмента обусловливает наличие совокупности понятий для ее выражения. Учитывая взаимопроникновение, тесную взаимосвязь этих понятий, их методологическое единство, можно утверждать, что только их совокупность дает полное представление о понятии "эффективность менеджмента", его комплексном характере.

1.2 Система показателей эффективности управления

Для измерения эффективности менеджмента существует система критериев и показателей. Критерий - важнейший отличительный признак, характеризующий качественные стороны явления, его сущность. Он выступает выражением цели процесса менеджмента. При этом в практической деятельности используется построенная на его основе система показателей, каждый из которых должен в определенной мере отражать элементы рассматриваемого процесса.[6] Показатель выражает количественную характеристику явления, позволяет судить о его состоянии, динамике. Основное требование, предъявляемое к системе показателей эффективности, состоит в том, что каждый из них должен работать на критерий, выражать вклад оцениваемого им элемента в динамику критерия эффективности. Критерий и показатель тесно взаимосвязаны: научно обоснованный выбор критерия в значительной степени обусловливает правильный выбор системы показателей. И наоборот, качество показателя определяется тем, насколько полно и объективно он характеризует принятый критерий.

Каждый критерий и показатель эффективности менеджмента имеет свою целевую направленность, свое содержание и место в оценке системы управления. Исследование каждого из них составляет специфическую область. Но лишь их совокупность может дать реальное представление об уровне эффективности менеджмента. Иными словами, совокупность взаимосвязанных и взаимозависимых критериев и показателей эффективности менеджмента можно рассматривать как систему форм и видов эффективности, образующих вместе с сущностью структуру этой категории.

Необходимо заметить, что эффективность менеджмента, система его критериев и показателей в разных сферах хозяйственной деятельности имеют определенные особенности, отражающие их специфику.

Таблица 1

Критерии и показатели эффективности менеджмента

|

Классификационный признак |

Критерии и показатели эффективности менеджмента |

|

Содержание эффективности Объект оценки Сфера проявления Уровень управления Динамичность Метод расчета Целевое назначение Метод оценки Комплексность оценки |

Экономическая, социальная Полная, локальная Внутренняя, внешняя Эффективность управления предприятием, регионом, государством Статическая, динамическая Абсолютная, сравнительная (относительная) Плановая, фактическая, нормативная (потенциальная), проектная, условная Ресурсный, затратный Частный, интегральный |

Эффективность менеджмента по своему содержанию подразделяется прежде всего на экономическую и социальную составляющие. Это обусловлено различием, хотя и взаимосвязанных, целей и спецификой форм эффекта (социального и экономического) и вызывает необходимость раздельного рассмотрения и анализа указанных составляющих.

И это с методической точки зрения допустимо и удобно, так как позволяет более содержательно раскрывать взаимосвязь многообразных общественных явлений, с большей обоснованностью подходить к решению практических проблем повышения эффективности, ранжированию мероприятий по их актуальности и значимости. Хотя, строго говоря, в реальной жизни эти два понятия неразделимы.[7]

В зависимости от объекта оценки можно рассматривать полную (общую) и локальную (частную) эффективность менеджмента. В первом случае определяют эффективность системы управления организацией в целом, во втором - эффективность управления отдельным ее элементом - подразделением, эффективность использования отдельных видов управленческих ресурсов (трудовых, материальных, информационных).[8]

В зависимости от целевого назначения эффективность менеджмента может быть плановой, характеризующей запланированный уровень и динамику на перспективу; фактической, характеризующей достигнутый уровень и его динамику; нормативной (потенциальной), определяемой в соответствии с наиболее эффективными условиями функционирования системы; проектной, определяемой при проектировании новой системы управления по данным о конкретном объекте и необходимых затратах с целью определения ожидаемой эффективности менеджмента и выявления возможного масштаба ее практического применения. Кроме того, она может быть условной, которая выявляется по фактическим показателям без анализа посторонних по отношению к данному мероприятию факторов. При этом экономический результат осуществляемого мероприятия маскируется отрицательным влиянием действующего параллельно другого фактора, но экономическая эффективность данного мероприятия заключается в предотвращении ухудшения значений фактических показателей.

Эффективность менеджмента можно рассматривать за один определенный временной период (год, месяц и т. д.), и она носит название статической.

Однако достоверность показателей эффективности возрастает, если при анализе форм эффективности менеджмента учитывают ее динамический аспект. Это объясняется следующим: характеристики социальных и экономических процессов не остаются постоянными во времени: изменяются используемая техника, объемы, структура, качество товаров, применяемые ресурсы и т.д.; разные варианты мероприятий имеют разнонаправленную по периодам динамику результатов и затрат; существуют временные сдвиги, оказывающие существенное влияние на эффективность вариантов хозяйственных решений. В связи с этим показатели эффективности менеджмента целесообразно рассматривать в динамике посредством регистрации и сравнения изменений за два или более периода. При этом имеет место "динамическая" эффективность менеджмента. Данный вид эффективности используется, в частности, при проведении коренной реорганизации системы управления организацией.

1.3 Факторы и показатели эффективности менеджмента

Хорошо известно, что сегодня практически каждое предприятие, производящее продукцию или оказывающее какие- либо услуги, если хочет быть конкурентоспособным должно иметь сертификат соответствия системы менеджмента качества требованиям международного стандарта ИСО 9001:2008 или адаптированной версии ИСО 9001 к применению в конкретной отрасли.

Стандарты ИСО серии 9000 являются общими стандартами, которые могут применяться к любой организации вне зависимости от отрасли, в которой работает организация. Однако во многих отраслях существуют свои требования, которые обязаны выполнять организации, занимающиеся тем или иным видом деятельности. С одной стороны эти требования обусловлены видом продукции или услуг, с другой стороны законодательными инициативами по обеспечению безопасности продукции для потребителей. Часть этих требований распространяются и на системы менеджмента организаций. В связи с этим во многих отраслях на базе стандартов ИСО серии 9000 были разработаны отраслевые стандарты на системы качества.

В этих стандартах в дополнение к требованиям ИСО 9000 добавлены и специфические требования, учитывающие отраслевые особенности. Часть из этих стандартов получили статус международных и поэтому могут применяться любым предприятием, работающим в соответствующей отрасли, вне зависимости от страны нахождения. Помимо этого, все большую распространенность получает разработка и внедрение на предприятиях систем экологического менеджмента на базе стандартов ИСО 14000, систем менеджмента охраны здоровья и безопасности труда персонала на базе стандартов OHSAS 18000, системы менеджмента информационной безопасности и другие. Активизация использования в мировой практике международных стандартов на системы менеджмента, развитие отраслевых версий стандартов в области управления качеством создают предпосылки для формирования интегрированной систем менеджмента (ИСМ) на предприятиях. Под интегрированной системой менеджмента следует понимать часть системы общего менеджмента, отвечающую требованиям двух или более международных стандартов и функционирующую как единое целое. За счет этого увеличивается синергетический эффект общей системы менеджмента организации. Система менеджмента предприятия можно рассматривать как большую систему состоящую из различных подсистем: технических, технологических, информационных и т.п.

В связи с этим становится актуальным задачи по разработке методик, моделей, подходов, технологий, направленных на повышение результативности и эффективности интегрированных систем менеджмента или отдельных ее подсистем, которые выступают в качестве механизмов, совершенствующих внутри организационные системы управления, и позволяющих предприятиям решать технические, экономические, и экологические проблемы с пользой для персонала, общества и государства. Грамотное внедрение и развитие системы менеджмента становится главным инструментом в достижении организацией своих целей. В ФГБОУ ВПО «Магнитогорский государственный технический университет им. Г.И. Носова» существует множество направлений, в рамках которых ставятся и решаются задачи, связанные с совершенствованием различных подсистем менеджмента в металлургии и машиностроении, например:

- развитие теории управления качеством научных и технологических основ получения изделий из перспективных, нано- структурированных сталей и порошковых материалов в металлургической и метизной отрасли;

- разработка новых ресурсосберегающих и экологически безопасных процессов в черной металлургии;

- развитие теории, создание и освоение инновационных технологий производства конкурентоспособных изделий с заданным уровнем качества из металлических материалов различного класса и автокомпонентов для сборки и ремонта отечественных и зарубежных автомобилей на основе применения новых процессов, способов испытаний и систем управления качеством;

- разработка и развитие теории ква- лиметрии, и управление качеством продукции и производственных процессов.

Действуют и развиваются научные школы, занимающиеся, в том числе развитием теории и практики управления качеством в производстве и образовании, ква- лиметрических методов оценок качества продукции процессов и систем менеджмента.

Практически всем известно, что все это многообразие стандартов на системы менеджмента базируется на основе требований ИСО 9001, но не все знают, что в текущем году заканчивает свое действие 4 издание стандарта ИСО 9001:2008 и вступает в действие новая 5-я версия стандарта ИСО9001:2015. Соответственно в течение последующего 2016 года также будет пересмотрены в соответствии с новыми требованиями и многие отраслевые стандарты.

Появление пятого издания ИСО 9001-2015 вызвано несколькими причинами. Во-первых, за прошедший период произошли существенные изменения в мировой практике менеджмента, окружающей деловой среде, а также накоплены новые знания. Во-вторых, появились новые стандарты на системы менеджмента, что вызвало необходимость в создании единого подхода.

В связи с принятым организацией ISO приложения SL все технические комитеты, разрабатывающие стандарты в области систем менеджмента, должны использовать единую структуру термины и определения.

Изменилась и терминология. Следующие два прежних термина: «документация» и «записи» было решено объединить в один общий термин «документированная информация». Это избавит от лишних споров о том, что следует считать документом, а что записью. Кроме того, в новый информационный век все чаще вместо бумажных документов используются электронные документы и записи в базах данных. Это также актуально и для интеграции документации всех уровней в единую систему управления документацией ИСМ.

Важным нововведением стало введение понятия «Организационная среда». Под организационной средой понимается окружающая деловая среда, включающая совокупность внутренних и внешних факторов.

В частности, организационная среда используются для анализа и оценки рисков, для стратегического планирования.

Наиболее значимой составляющей организационной среды является «Заинтересованная сторона», т.е. физическое или юридическое лицо, интересы которого связаны с организацией.

Понимание организационной среды позволяет определить все требования к системе менеджмента качества, а также четко определить область применения для системы менеджмента качества.

Важным, в новом стандарте является также направленность на перспективное планирование качества продукции и решение проблем в понимании качества в цепочке «потребитель-поставщик».

Если рассматривать данную деятельность через линзу определений, то это часть менеджмента качества, направленная на установление цели в области качества по отношению к будущему или существующему продукту и процессам его производства, устанавливающая необходимые операционные процессы жизненного цикла продукции и соответствующие ресурсы для достижения этих целей в области качеств. Менеджмент качества на этапах разработки и выпуска жизненного цикла продукции занимается пятью сферами деятельности предприятия, в которых возникают проблемы с качеством.

Исчез термин «Предупреждающие действия» и соответствующий раздел стандарта. Из предыдущих изданий стандарта не было ясно, почему и как организация должна была определять и осуществлять предупреждающие действия. Но это не означает, что теперь организация не должна осуществлять профилактические мероприятия по предупреждению возникновений несоответствий при проектировании и производстве. Такие меры будут реализоваться в рамках риск-менеджмента.

Особое внимание уделено новому подходу - «принятие решений, основанное на рисках» (также его название можно перевести как «мышление, основанное на рисках»). Концепция риска, т.е. вероятности невыполнения основной задачи СМК по предоставлению потребителю соответствующих его требованиям продуктов и (или) услуг в целях достижения его удовлетворенности. В новой версии требование о принятии решений, основанном на рисках, сформулировано явно и тесно увязано с концепцией процессного подхода. При этом риск следует понимать не только как негативное явление, но и как возможность нахождения областей для улучшения в

процессах. В качестве полезного, справочного (но не обязательного) документа по методам принятия решений на основании рисков можно использовать ISO 31000 «Менеджмент риска. Принципы и руководство».

В ISO/IEC 31010:2011 приведено более 30 методов, которые предприятия могут адаптировать и использовать для оценки и анализа рисков в рамках внедрения нового стандарта, ориентируясь на собственной потребности и лучшую практику отрасли.

Процесс управления риском охватывает различные аспекты работы с риском, от идентификации и анализа риска до оценки его допустимости и определения потенциальных возможностей снижения риска посредством выбора, реализации и контроля соответствующих управляющих действий.

Анализ риска представляет собой структурированный процесс, целью которого является определение, как вероятности, так и размеров неблагоприятных последствий исследуемого действия, объекта

или системы.

Также для анализа и оценки производственных рисков организации могут использовать ГОСТ Р 51901.1-2002 - «Менеджмент риска. Анализ риска технологических систем». Настоящий стандарт устанавливает руководящие указания по выбору и реализации методов анализа риска, главным образом для оценки риска технологических систем, где в качестве неблагоприятных последствий рассматривается вред, наносимый людям, имуществу или окружающей среде.

Еще одно серьезное обобщение - введение понятия «внешнее обеспечение», которое учитывает все формы получения продуктов и услуг от внешних сторон - таких, как закупки от стороннего поставщика, передача по соглашению с ассоциированными компаниями, передача процессов на аутсорсинг и т.д. Что ставит задачи по организации управления процессами производства у поставщиков как собственными процессами. Для этого требуется иметь разработанные подходы, методики, критерии выбора и оценки и т.д.

Все требования касательно закупаемых товаров и услуг, а также процессам, передаваемым внешним организациям, объединяются в один раздел «Контроль продуктов и услуг от внешних поставщиков». Раньше эти требования были «размазаны» по всему стандарту. Наиболее радикальной новацией ИСО 9001:2015 станет отказ от так названных «обязательных документированных процедур» и «руководства по качеству», т.е. уходит обязательный формализм системы.

«Знания организации» — новый термин и требование, являющиеся результатом эволюции требования версии ISO 9001:2008 в отношении управления компетентностью персонала. Он подразумевает определение, накопление и поддержание в рабочем, т.е. доступном для организации состоянии знаний, полученных для обеспечения соответствия требованиям поставляемых продуктов и оказываемых услуг. Распределение доли знаний, хранимых компетентным персоналом организации, и доли знаний, хранимых на других носителях, осуществляется организацией.

- совокупность взаимодействующих и взаимозависимых элементов, относящихся к управлению знаниями (процессов, баз данных, программного обеспечения, организационных структур и пр.), обеспечивающая достижение поставленных целей.

Для лучшего понимания данного раздела менеджмента следует рассмотреть терминологию:

Знания - это смысл, доставленный разумом. Без смысла, знания - это информация или данные. Что является информацией, а что знаниями, зависит от пользователя.

Таким образом, цель менеджмента знаний - это получение знаний, дающих однозначный ответ на вопрос, как решить проблему, а не набор данных и информации, которые он сам должен обрабатывать и превращать в знания.

Система менеджмента знаний очень важный компонент системы для организаций, работающих и внедряющих стандарты ИСО 9000 в сфере образования (в том числе и для ФГБОУ ВПО МГТУ им. Г.И. Носова). Есть еще множество нюансов и тонкостей в требованиях нового стандарта, которые потребуется изучать и реализовывать на практике, но в целом все эксперты и специалисты в области качества говорят о положительном изменении стандарта и усилении синергетического эффекта от внедрения новых требований к системе менеджмента качества в общую систему менеджмента организации в целом.

Также важнейшей задачей является разработка новых моделей, методик и критериев оценки результативности и эффективности систем менеджмента качества в соответствии с учетом новых требований ИСО 9001:2015, т.к. существующие в настоящее время не в полной мере будут соответствовать новым требованиям и модели стандарта [18-20].

Что касается процесса адаптации и сертификации, то Международный форум по аккредитации (IAF и IATF) одобрил трехлетний переходный период для нового стандарта ISO 9001 — с сентября 2015 г. по сентябрь 2018 г.

Эффективность менеджмента формируется под воздействием ряда факторов, которые можно классифицировать по следующим признакам.

По содержанию различают факторы организационные, экономические, социально-психологические, технические, физиологические.

В зависимости от масштаба действия факторы можно подразделить на: народнохозяйственные, отраслевые, на уровне организаций, на уровне подразделений.

По форме воздействия различают факторы прямого и косвенного воздействия. Первые непосредственно влияют на эффективность управленческого труда, вторые - опосредованно.

По продолжительности воздействия выделяют факторы, которые действуют непродолжительное время, и факторы, влияние которых сказывается на протяжении длительного времени. При этом одни факторы связаны с эффективностью менеджмента прямой зависимостью, другие - обратной.

По степени формализации выделяют количественно измеримые и количественно неизмеримые факторы.[9]

По характеру воздействия различают факторы интенсивные и экстенсивные. Первые обеспечивают повышение эффективности менеджмента за счет мобилизации внутренних ресурсов, это: совершенствование организации труда управленческих работников и улучшение его условий, подготовка кадров управления. Вторые предусматривают привлечение дополнительных ресурсов - увеличение численности управленческого персонала, расширение технического оснащения труда управленцев на качественно неизменной основе и т. д.

Каждый из перечисленных факторов может воздействовать на систему управления сам по себе в отдельности, а также в совокупности с другими. При совместном положительном воздействии они обеспечивают существенный рост результативности менеджмента, при отрицательном - снижают ее. Роль менеджеров состоит в том, чтобы планомерно воздействовать на указанные факторы. Рост эффективности должен стать объектом постоянной управленческой деятельности на всех уровнях организации.

Эффективное функционирование системы управления организацией предполагает, что каждый ее элемент (организационная структура, кадры, методы и процессы управления, документооборот и т. д.) отвечает предъявляемым к нему специфическим требованиям. Кроме того, соответствует системе управления в целом, ее целям и задачам, а также тем элементам системы, в непосредственной зависимости от которых он находится.

Кроме того, существенное и все возрастающее в современных условиях воздействие на эффективность управления организациями, особенно коммерческими, оказывает также состояние их внешней среды. Влияние данного, объективного по отношению к организации, фактора носит как экономический, так и социальный характер.

В то же время организация и ее система управления также оказывают определенное влияние на внешнюю среду, в определенной мере формируя ее. В связи с этим можно выделить внешнюю эффективность деятельности организации и эффективность управления ею.

Так, внешнюю эффективность управления коммерческой организацией можно характеризовать обобщающим коэффициентом качества обслуживания, в котором нашли отражение такие показатели, как устойчивость ассортимента товаров, использование прогрессивных методов продажи товаров, формы обслуживания покупателей, затраты времени на ожидание обслуживания, культура обслуживания.[10]

Данный коэффициент включает также затраты времени населения на приобретение товаров и услуг. Сокращение затрат времени позволяет добиться положительного социального эффекта в результате использования высвободившегося времени на самообразование, отдых и т.д.

Необходимо заметить, что между внутренней и внешней составляющими эффективности управления организацией возможны определенные противоречия. Дело в том, что организация как экономически относительно обособленный, самостоятельный хозяйствующий субъект, выступая в роли производителя или реализатора товаров, услуг, имеет свои частные, отличающиеся от интересов государства, регионов и населения интересы и цели.

Важная задача органов государственного регулирования состоит в том, чтобы в максимальной мере уменьшить указанное противоречие, ставя на первый план интересы населения.

Эффективность управления организацией находится под влиянием мероприятий по совершенствованию системы управления. При этом необходимо учитывать, что произведенные изменения и затраты и полученные результаты могут иметь совершенно разный, не совпадающий характер. Так, указанные мероприятия по совершенствованию системы управления могут состоять в определенных материальных затратах, инвестициях, в мероприятиях социального характера или ограничиваться организационными изменениями. Результатами этого могут быть изменения (повышение и (или) понижение) экономической и социальной эффективности менеджмента. Возможно также повышение экономической эффективности при снижении социальной, и наоборот. Результат от проведенных мероприятий может проявиться немедленно или через некоторое время, подчас через значительный промежуток времени. Это существенно затрудняет оценку эффективности мероприятий по совершенствованию управления.[11]

Объективная и полная оценка эффективности менеджмента требует рассмотрения прежде всего ее экономической составляющей.

Экономическая эффективность менеджмента выражает экономическую сущность управленческих отношений. Это, по существу, система взаимоотношений и взаимодействий полученных результатов и произведенных затрат данной деятельности (ресурсов), отражающихся в значениях переменных (показателей).

В общем виде эффективность управленческой деятельности (Э) выражают следующей формулой:

где: Р - результат функционирования системы управления (результирующая составляющая);

3 - затраты на управленческую деятельность, или объем использованных ресурсов (затратная составляющая).

Использование данного подхода требует прежде всего определения первой, результирующей составляющей эффективности управления, т. е. результатов этой деятельности, ее продукта. Однако выделить его в чистом виде, осуществить прямое измерение практически невозможно. Такому измерению поддается лишь продукт деятельности технических работников и некоторых специалистов, постоянно занятых однородными и нормируемыми трудовыми операциями. О результатах же деятельности линейных и функциональных руководителей, многих специалистов, а также системы управления в целом нельзя судить по количеству затраченного труда или объемам переработанной информации. Дело в том, что они не выступают в форме специфических вещественных результатов. Конечным продуктом собственно труда по управлению можно считать совокупность управленческих решений, но не самих информационных решений, а осуществленных решений, т.е. реализованных исполнителями. При этом предполагается, что решения органов управления научно обоснованы и направлены на удовлетворение общественных потребностей. Причем результаты деятельности по управлению зачастую отделены во времени и пространстве от момента и места затрат труда по управлению. Они лишь в конечном счете неотделимы от результатов функционирования системы управления. Таким образом, результаты управленческой деятельности проявляются лишь опосредованно - в результатах деятельности организации, подразделения. При этом в качестве таковых можно рассматривать конечные показатели деятельности или показатели экономической эффективности деятельности организаций: валовой доход, прибыль, уровень рентабельности, объем производства, товарооборот и др. Выдвижение в этом качестве прибыли и уровня рентабельности, выражающих конечный результат деятельности организации, автоматически отодвигает на второй план остальные результаты. Управленческая деятельность, направленная на повышение указанных результатов, способствует увеличению экономической эффективности системы управления.[12]

Вторая, затратная составляющая эффективности управления организацией представляет собой соответствующие трудовые, материальные и финансовые затраты или ресурсы, обеспечивающие содержание и функционирование системы управления и используемые в процессе управления. Эти затраты не связаны напрямую с производством (коммерцией) и выступают в форме издержек управления. Совокупные издержки на управление являются частью издержек производства (коммерции). Затраты на управление объективно определяются содержанием, объемом, масштабом реализуемых тем или иным конкретным субъектом функций управления, уровнем научной организации управленческого труда, технологией осуществления процессов управления, мастерством хозяйственных руководителей и др. Они оказывают существенное влияние на результаты деятельности организации.[13]

Таким образом, важнейшим условием эффективного управления является достижение научно обоснованного уровня его затрат, хотя, безусловно, в условиях ограниченности финансовых ресурсов важное значение имеет экономия средств на управление, что требует, в частности, использования соответствующих форм и методов управления.

При первом рассматриваемом, подходе к определению эффективности управления существует два основных метода исчисления показателей эффективности - затратный и ресурсный.[14]

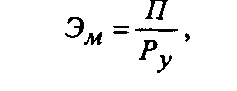

Первый метод и соответственно показатель, характеризующий эффективность управления предприятием, носит название затратного. Он опирается на соотношение общего или конечного результата деятельности предприятия к совокупным расходам на управление:

где Эм - эффективность менеджмента;

Ру - расходы на управление;

П - результат деятельности предприятия. В качестве его можно использовать тот или иной показатель деятельности (доходы, объем производства, товарооборот и др.) или конечный (финансовый) результат деятельности предприятия - чистую (нераспределенную) прибыль.

Показатель Эм говорит о том, сколько рублей, к примеру прибыли, получает предприятие на 1 руб. затрат на управление.

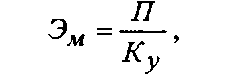

Второй метод оценки эффективности менеджмента - ресурсный, выражает соотношение общего или конечного результата деятельности предприятия к величине использованных ресурсов, например численности работников аппарата управления:

где Эм - эффективность менеджмента;

П - результат деятельности предприятия;

Ку - численность административно-управленческого персонала (можно использовать только численность кадров управления).

Приведенные показатели экономической эффективности менеджмента являются статическими.

Следует заметить, что достоверность показателей эффективности возрастает, если при анализе форм эффективности менеджмента учитывается ее динамический аспект. Это объясняется следующим. Во-первых, характеристики социальных и экономических процессов не остаются неизменными во времени. Во-вторых, разные варианты мероприятий имеют разнонаправленную по периодам динамику результатов и затрат. В-третьих, существуют временные сдвиги, оказывающие существенное влияние на эффективность вариантов хозяйственных решений.

Динамический показатель эффективности менеджмента (Эмд) можно представить следующим образом:

Эмд= Пп-Пб

Руп-Руб

где Пп-Пб - конечные показатели (к примеру, прибыль) предприятия соответственно в данном и базисном годах;

Руп-Руб - расходы на управление соответственно в данном и базисных годах.

Коэффициент Эмд показывает, на сколько рублей за рассматриваемый период изменяется конечный показатель (прибыль) при изменении управленческих расходов на 1 руб. Он отражает динамику, темпы роста эффективности менеджмента.

Динамику экономической эффективности менеджмента характеризует также сравнение этих показателей за два или более периода, дающее показатель относительного изменения эффективности менеджмента (ΔЭ), выраженный в процентах:

(Э2-Э1)·100

Э2

где Э1 и Э2- экономическая эффективность управления предприятием соответственно в базисном и данном годах.

Приведенные динамические показатели целесообразно рассчитывать также при осуществлении коренных изменений системы управления организацией, при сравнении различных вариантов совершенствования системы управления.

Экономическая эффективность менеджмента, несмотря на высокую значимость для теории и практики управления, требует дополнения социальной составляющей - эффективностью управленческой деятельности.

Можно рассматривать также социальную эффективность менеджмента, выражающую социальный результат управленческой деятельности. Она характеризует степень использования потенциальных возможностей трудового коллектива и каждого работника, его творческих способностей, успешность решения социальных задач развития коллектива.

На практике эффективность менеджмента оценивают в основном при помощи экономических показателей. Однако такая односторонняя ориентация без учета сопряженных социальных результатов неизбежно влечет за собой тяжелые последствия, в результате чего организациям и государству приходится тратить значительные дополнительные средства на ликвидацию (нередко частичную) вызванных этим последствий.

Исчисление показателей эффективности менеджмента предполагает соотношение полученных результатов и произведенных затрат. При этом в качестве социальных результатов деятельности предприятий выступают условия труда и быта, квалификация работников, организация и мотивация их деятельности и т. д. В качестве затрат при этом могут в отдельных случаях выступать расходы на приобретение технических средств управления, подготовку и повышение квалификации кадров, строительство жилья для работников предприятия, приобретение путевок для санаторно-курортного лечения и отдыха работающих и другие.[15]

Социальную эффективность менеджмента целесообразно оценивать с помощью системы показателей, которую можно разбить на 4 группы.

Прежде всего показатели, характеризующие условия труда работников организации:

- морально-психологический климат;

- уровень конфликтности в коллективе предприятия;

- удовлетворенность работников своим трудом;

- нервно-эмоциональная нагрузка;

- удельный вес творческих операций;

- уровень заболеваемости работников;

- уровень травматизма работников;

- обеспеченность работников предприятия санитарно-гигиеническими помещениями;

- температурный режим в рабочих помещениях;

- освещенность рабочих мест;

- напряженность, интенсивность труда;

- уровень шума, запыленности помещений;

- удельный вес нормируемых операций;

- рациональность режимов труда и отдыха;

- удельный вес неквалифицированного труда;

- внутренняя культура в предприятии;

- уровень механизации и автоматизации труда;

- уровень компьютеризации административно-управленческого труда.

К показателям, характеризующим социально-бытовые условия работников организации, можно отнести:

- жилищные условия работников и членов их семей;

- обеспеченность детскими дошкольными учреждениями; обеспеченность лечебными учреждениями; обеспеченность культурно-просветительными учреждениями;

- обеспеченность путевками в санаторно-оздоровительные учреждения;

- уровень социальной активности работников;

- средняя заработная плата работников предприятия, в том числе по категориям работников; текучесть кадров.

Существуют так же показатели социальной эффективности менеджмента, характеризующие квалификацию работников, организацию и мотивацию труда.

Приведенные показатели социальной эффективности менеджмента, характеризующие состояние или уровень тех или иных явлений, являются статическими. Их могут дополнять динамические показатели, характеризующие развитие социальных явлений. Причем рост одних показателей (уровня квалификации кадров, обеспеченности работников жильем, уровня механизации труда и др.) говорит о повышении социальной эффективности менеджмента, рост других (уровня заболеваемости работников, уровня конфликтности и др.) - о ее снижении. При этом можно производить сравнение фактически достигнутых показателей с базовыми, что позволяет реально представить степень социальных изменений в коллективе данного предприятия. Однако оценка социальных результатов нуждается в сравнении фактически достигнутых показателей с общественно необходимыми, отражающими требуемый уровень социального развития коллектива.[16]

Показатели социальной эффективности менеджмента определяют с помощью экономической и статистической отчетности, анкетирования работников, метода экспертных оценок и других. Причем некоторые показатели определяются с известной степенью условности, другие - вообще не могут быть выражены количественно.

Приведенные частные показатели характеризуют ту или иную сторону социальной эффективности менеджмента. Разностороннюю ее оценку дает интегральный, обобщающий показатель. Для расчета его может быть использован следующий методический подход.

Прежде всего выбирается несколько наиболее существенных характеристик (частных показателей) социальной сферы данной организации с учетом специфики ее деятельности и других факторов.

Далее методом экспертных оценок производится "взвешивание" указанных частных показателей, в процессе которого определяются "весовые" значения, степень важности каждого оцениваемого показателя. При этом в роли экспертов могут выступать директор, главные специалисты, а также ведущие работники планово-экономической службы предприятия. Наряду с методом экспертных оценок можно использовать метод корреляционного анализа. В данном случае рассматриваемые «веса» находятся на основе коэффициентов парной корреляции, характеризующих значимость вклада частных показателей в обобщающий. При этом все показатели располагаются в ряд в предполагаемом порядке уменьшения их важности, после чего производится попарное сравнение соседних показателей, и на основе сравнения с учетом условия нормировки решается вопрос об их относительной значимости. После чего производится оценка состояния конкретных показателей в рассматриваемой организации.[17]

Между социальной и экономической составляющими эффективности менеджмента имеется кажущаяся внешне индифферентность, тем более что организация может иметь высокую экономическую эффективность управления и низкую - социальную, и наоборот.

Тем не менее между ними существует определенная взаимосвязь. Они образуют две взаимообусловленные стороны эффективности менеджмента. Более того, видна обусловленность достижения экономического эффекта достижением социального, и наоборот.

Вместе с тем не исключаются и существенные различия между социальной и экономической составляющими эффективности менеджмента во времени, месте, формах, а также целевой направленности реализации. Более того, в ряде случаев они могут быть совершенно разнонаправленными.

Тем не менее общим ориентиром, направлением, естественно, является повышение экономической и социальной эффективности менеджмента.

Рассмотренная система критериев и показателей социально-экономической эффективности менеджмента не является чем- то застывшим, неизменным, она диалектически изменяется вместе с развитием общества и экономики.[18]

Использование показателей эффективности менеджмента позволяет диагностировать систему менеджмента, предупреждать возникающие при ее функционировании отклонения, вскрывать причины неэффективного управления, осуществлять научно обоснованное целеполагание деятельности органов управления, корректировать их дальнейшую работу.

Кроме того, это позволяет создать систему мотивации работников управления, поставить оплату их труда в определенную зависимость от эффективности деятельности по управлению. В связи с этим следует заметить, что, согласно теории катастроф, весьма важно, чтобы люди и органы, принимающие ответственные решения и реализующие их лично, материально зависели от реализации этих решений.

1.4 Социальная ответственность организации

Хорошо известно, что сегодня практически каждое предприятие, производящее продукцию или оказывающее какие- либо услуги, если хочет быть конкурентоспособным должно иметь сертификат соответствия системы менеджмента качества требованиям международного стандарта ИСО 9001:2008 или адаптированной версии ИСО 9001 к применению в конкретной отрасли.

Стандарты ИСО серии 9000 являются общими стандартами, которые могут применяться к любой организации вне зависимости от отрасли, в которой работает организация. Однако во многих отраслях существуют свои требования, которые обязаны выполнять организации, занимающиеся тем или иным видом деятельности. С одной стороны эти требования обусловлены видом продукции или услуг, с другой стороны законодательными инициативами по обеспечению безопасности продукции для потребителей. Часть этих требований распространяются и на системы менеджмента организаций. В связи с этим во многих отраслях на базе стандартов ИСО серии 9000 были разработаны отраслевые стандарты на системы качества.

В этих стандартах в дополнение к требованиям ИСО 9000 добавлены и специфические требования, учитывающие отраслевые особенности. Часть из этих стандартов получили статус международных и поэтому могут применяться любым предприятием, работающим в соответствующей отрасли, вне зависимости от страны нахождения. Помимо этого, все большую распространенность получает разработка и внедрение на предприятиях систем экологического менеджмента на базе стандартов ИСО 14000, систем менеджмента охраны здоровья и безопасности труда персонала на базе стандартов OHSAS 18000, системы менеджмента информационной безопасности и другие. Активизация использования в мировой практике международных стандартов на системы менеджмента, развитие отраслевых версий стандартов в области управления качеством создают предпосылки для формирования интегрированной систем менеджмента (ИСМ) на предприятиях. Под интегрированной системой менеджмента следует понимать часть системы общего менеджмента, отвечающую требованиям двух или более международных стандартов и функционирующую как единое целое. За счет этого увеличивается синергетический эффект общей системы менеджмента организации. Система менеджмента предприятия можно рассматривать как большую систему состоящую из различных подсистем: технических, технологических, информационных и т.п.

В связи с этим становится актуальным задачи по разработке методик, моделей, подходов, технологий, направленных на повышение результативности и эффективности интегрированных систем менеджмента или отдельных ее подсистем, которые выступают в качестве механизмов, совершенствующих внутри организационные системы управления, и позволяющих предприятиям решать технические, экономические, и экологические проблемы с пользой для персонала, общества и государства. Грамотное внедрение и развитие системы менеджмента становится главным инструментом в достижении организацией своих целей. В ФГБОУ ВПО «Магнитогорский государственный технический университет им. Г.И. Носова» существует множество направлений, в рамках которых ставятся и решаются задачи, связанные с совершенствованием различных подсистем менеджмента в металлургии и машиностроении, например:

- развитие теории управления качеством научных и технологических основ получения изделий из перспективных, нано- структурированных сталей и порошковых материалов в металлургической и метизной отрасли;

- разработка новых ресурсосберегающих и экологически безопасных процессов в черной металлургии;

- развитие теории, создание и освоение инновационных технологий производства конкурентоспособных изделий с заданным уровнем качества из металлических материалов различного класса и автокомпонентов для сборки и ремонта отечественных и зарубежных автомобилей на основе применения новых процессов, способов испытаний и систем управления качеством;

- разработка и развитие теории ква- лиметрии, и управление качеством продукции и производственных процессов.

Действуют и развиваются научные школы, занимающиеся, в том числе развитием теории и практики управления качеством в производстве и образовании, ква- лиметрических методов оценок качества продукции процессов и систем менеджмента.

Практически всем известно, что все это многообразие стандартов на системы менеджмента базируется на основе требований ИСО 9001, но не все знают, что в текущем году заканчивает свое действие 4 издание стандарта ИСО 9001:2008 и вступает в действие новая 5-я версия стандарта ИСО9001:2015. Соответственно в течение последующего 2016 года также будет пересмотрены в соответствии с новыми требованиями и многие отраслевые стандарты.

Появление пятого издания ИСО 9001-2015 вызвано несколькими причинами. Во-первых, за прошедший период произошли существенные изменения в мировой практике менеджмента, окружающей деловой среде, а также накоплены новые знания. Во-вторых, появились новые стандарты на системы менеджмента, что вызвало необходимость в создании единого подхода.

В связи с принятым организацией ISO приложения SL все технические комитеты, разрабатывающие стандарты в области систем менеджмента, должны использовать единую структуру термины и определения.

Изменилась и терминология. Следующие два прежних термина: «документация» и «записи» было решено объединить в один общий термин «документированная информация». Это избавит от лишних споров о том, что следует считать документом, а что записью. Кроме того, в новый информационный век все чаще вместо бумажных документов используются электронные документы и записи в базах данных. Это также актуально и для интеграции документации всех уровней в единую систему управления документацией ИСМ.

Важным нововведением стало введение понятия «Организационная среда». Под организационной средой понимается окружающая деловая среда, включающая совокупность внутренних и внешних факторов.

В частности, организационная среда используются для анализа и оценки рисков, для стратегического планирования.

Наиболее значимой составляющей организационной среды является «Заинтересованная сторона», т.е. физическое или юридическое лицо, интересы которого связаны с организацией.

Понимание организационной среды позволяет определить все требования к системе менеджмента качества, а также четко определить область применения для системы менеджмента качества.

Важным, в новом стандарте является также направленность на перспективное планирование качества продукции и решение проблем в понимании качества в цепочке «потребитель-поставщик».

Если рассматривать данную деятельность через линзу определений, то это часть менеджмента качества, направленная на установление цели в области качества по отношению к будущему или существующему продукту и процессам его производства, устанавливающая необходимые операционные процессы жизненного цикла продукции и соответствующие ресурсы для достижения этих целей в области качеств. Менеджмент качества на этапах разработки и выпуска жизненного цикла продукции занимается пятью сферами деятельности предприятия, в которых возникают проблемы с качеством.

Исчез термин «Предупреждающие действия» и соответствующий раздел стандарта. Из предыдущих изданий стандарта не было ясно, почему и как организация должна была определять и осуществлять предупреждающие действия. Но это не означает, что теперь организация не должна осуществлять профилактические мероприятия по предупреждению возникновений несоответствий при проектировании и производстве. Такие меры будут реализоваться в рамках риск-менеджмента.

Особое внимание уделено новому подходу - «принятие решений, основанное на рисках» (также его название можно перевести как «мышление, основанное на рисках»). Концепция риска, т.е. вероятности невыполнения основной задачи СМК по предоставлению потребителю соответствующих его требованиям продуктов и (или) услуг в целях достижения его удовлетворенности. В новой версии требование о принятии решений, основанном на рисках, сформулировано явно и тесно увязано с концепцией процессного подхода. При этом риск следует понимать не только как негативное явление, но и как возможность нахождения областей для улучшения в

процессах. В качестве полезного, справочного (но не обязательного) документа по методам принятия решений на основании рисков можно использовать ISO 31000 «Менеджмент риска. Принципы и руководство».

В ISO/IEC 31010:2011 приведено более 30 методов, которые предприятия могут адаптировать и использовать для оценки и анализа рисков в рамках внедрения нового стандарта, ориентируясь на собственной потребности и лучшую практику отрасли.

Процесс управления риском охватывает различные аспекты работы с риском, от идентификации и анализа риска до оценки его допустимости и определения потенциальных возможностей снижения риска посредством выбора, реализации и контроля соответствующих управляющих действий.

Анализ риска представляет собой структурированный процесс, целью которого является определение, как вероятности, так и размеров неблагоприятных последствий исследуемого действия, объекта

или системы.

Также для анализа и оценки производственных рисков организации могут использовать ГОСТ Р 51901.1-2002 - «Менеджмент риска. Анализ риска технологических систем». Настоящий стандарт устанавливает руководящие указания по выбору и реализации методов анализа риска, главным образом для оценки риска технологических систем, где в качестве неблагоприятных последствий рассматривается вред, наносимый людям, имуществу или окружающей среде.

Еще одно серьезное обобщение - введение понятия «внешнее обеспечение», которое учитывает все формы получения продуктов и услуг от внешних сторон - таких, как закупки от стороннего поставщика, передача по соглашению с ассоциированными компаниями, передача процессов на аутсорсинг и т.д. Что ставит задачи по организации управления процессами производства у поставщиков как собственными процессами. Для этого требуется иметь разработанные подходы, методики, критерии выбора и оценки и т.д.

Все требования касательно закупаемых товаров и услуг, а также процессам, передаваемым внешним организациям, объединяются в один раздел «Контроль продуктов и услуг от внешних поставщиков». Раньше эти требования были «размазаны» по всему стандарту. Наиболее радикальной новацией ИСО 9001:2015 станет отказ от так названных «обязательных документированных процедур» и «руководства по качеству», т.е. уходит обязательный формализм системы.

«Знания организации» — новый термин и требование, являющиеся результатом эволюции требования версии ISO 9001:2008 в отношении управления компетентностью персонала. Он подразумевает определение, накопление и поддержание в рабочем, т.е. доступном для организации состоянии знаний, полученных для обеспечения соответствия требованиям поставляемых продуктов и оказываемых услуг. Распределение доли знаний, хранимых компетентным персоналом организации, и доли знаний, хранимых на других носителях, осуществляется организацией.

- совокупность взаимодействующих и взаимозависимых элементов, относящихся к управлению знаниями (процессов, баз данных, программного обеспечения, организационных структур и пр.), обеспечивающая достижение поставленных целей.

Для лучшего понимания данного раздела менеджмента следует рассмотреть терминологию:

Знания - это смысл, доставленный разумом. Без смысла, знания - это информация или данные. Что является информацией, а что знаниями, зависит от пользователя.

Таким образом, цель менеджмента знаний - это получение знаний, дающих однозначный ответ на вопрос, как решить проблему, а не набор данных и информации, которые он сам должен обрабатывать и превращать в знания.

Система менеджмента знаний очень важный компонент системы для организаций, работающих и внедряющих стандарты ИСО 9000 в сфере образования (в том числе и для ФГБОУ ВПО МГТУ им. Г.И. Носова). Есть еще множество нюансов и тонкостей в требованиях нового стандарта, которые потребуется изучать и реализовывать на практике, но в целом все эксперты и специалисты в области качества говорят о положительном изменении стандарта и усилении синергетического эффекта от внедрения новых требований к системе менеджмента качества в общую систему менеджмента организации в целом.

Также важнейшей задачей является разработка новых моделей, методик и критериев оценки результативности и эффективности систем менеджмента качества в соответствии с учетом новых требований ИСО 9001:2015, т.к. существующие в настоящее время не в полной мере будут соответствовать новым требованиям и модели стандарта [18-20].

Что касается процесса адаптации и сертификации, то Международный форум по аккредитации (IAF и IATF) одобрил трехлетний переходный период для нового стандарта ISO 9001 — с сентября 2015 г. по сентябрь 2018 г.

Особенно большое значение имеют показатели социальной эффективности менеджмента: формирование организационной культуры, завоевание общественного доверия, усиление социальной ответственности организации.[19]

Социальная ответственность - это действия организации, предпринимаемые во благо общества добровольно, а не по требованию закона. Преобладает мнение, что современная организация является сложной частью внешнего окружения, включающего множество составляющих, от которых зависит само существование организации и общества в целом. К таким составляющим относятся потребители, поставщики, конкуренты, средства информации, работники предприятия, его акционеры. Эта разнородная общественная среда может сильно влиять на достижение предприятием его целей, поэтому организации приходится уравновешивать чисто экономические цели с экономическими и социальными интересами этих составляющих среды. Согласно этой точки зрения предприятия несут ответственность перед обществом помимо и сверх обеспечения эффективности, прибыли, занятости и законности деятельности. Поэтому организации должны направлять часть своих ресурсов и усилий по социальным каналам. В развитых странах в обществе сложились определенные представления о том, как должна вести себя организация, чтобы считаться добропорядочным членом обслуживаемых сообществ.

В деятельности предприятия должно быть четкое стремление к интеграционному взаимодействию между ориентацией на общественное доверие и ориентацией на прибыль. Это характеризует предприятие как стабильного, крепкого субъекта рынка. Если организация ставит целью завоевать доверие общества, то ей необходимо сознательное и активное поведение, ориентированное на общественные запросы. Можно выделить три основных компонента стратегии завоевания общественного доверия – ответственное общественное коммуникативное и инновационное поведение предприятия. В общественном смысле ответственность означает способность организации отвечать на вопросы групп претензий до тех пор, пока спорная проблема не будет окончательно снята с повестки дня. Предприятия несут ответственность за свою роль в обществе, за общественные цели и проблемы, которые они способны решить с использованием своих возможностей, за свои действия и их последствия (например, загрязнение окружающей среды).[20]

Коммуникативное поведение предприятия ориентировано на создание атмосферы доверия между ним и обществом путем диалога с различными группами общественности. При этом важна терпимость организации к противоположному мнению, способность к самопознанию и самоанализу, ориентация на сотрудничество, способность разрешать конфликтные ситуации.[21]

Кроме того, предприятие должно искать оптимальные решения как для существующих, так и для возможных проблем, связанных с инновациями, которые должны находить одобрение со стороны общества.

Стремление организации к завоеванию общественного доверия может находиться как в соответствии, так и в противоречии с предпринимательской ориентацией на прибыль. Общественная ответственность и ее давление могут привести к тому, что организация вынуждена отказаться от некоторых видов хозяйственной деятельности или осуществлять их другим способом. Но, с другой стороны, часто общественная ориентация открывает перед предприятием новые хозяйственные перспективы и новые возможности получения прибыли. Общественные претензии одновременно означают и общественные потребности, удовлетворение которых может привести к хозяйственному успеху.

Организационная культура и эффективность менеджмента.

Важное значение для эффективной деятельности предприятия имеет организационная культура. Под культурой организации обычно понимают атмосферу или социальный климат в организации.

В понятие «культура» организации входят идеи, убеждения, традиции и ценности, которые выражаются в доминирующем стиле управления, в методах мотивации сотрудников, имидже организации и т.д. Известно, что организации различаются атмосферой, методами выполнения работ, степенью активности, индивидуальными целями – и все эти факторы зависят от истории организации, ее традиций, ее настоящего положения, технологии производства и т.д.

С точки зрения менеджмента культура организации – это способы выполнения работы и способы обхождения с людьми в организации. Зачастую культура является единственным предсказателем долгосрочного поведения организации, отражением ее ценностей и убеждений, силы и слабости.[22]

Можно выделить четыре основных типа культуры организации – культура власти, роли, задачи, личности, которые тесно связаны с соответствующей структурой.

Культура власти характерна для небольших организаций, ей присуща большая централизация.

Олицетворением культуры роли является классическая форма организации (бюрократия). Этот тип культуры характеризуется строгой специализацией различных подразделений, определяющим влиянием правил и инструкций.

Культура личности характерна для работы инновационных подразделений, венчурных групп. В этой культуре личность находится в центре, человек делает то, что хорошо умеет делать в рамках общей цели, и поэтому к нему прислушиваются.

Культура задачи ориентирована на конкретный проект, программу или работу. Организация с такой культурой стремится достичь наибольшей эффективности, соединяя необходимые ресурсы и подходящих работников. Культура задачи рассчитывается на способность группы повысить эффективность работы и объединить, отождествить сотрудника с целями организации.

В одной организации могут существовать одновременно две или более из перечисленных типов культур. Это усложняет жизнь организации, является источником тревог и успехов, новых возможностей для тех, кто в ней работает.

Для эффективной работы организации необходим психологический контакт между персоналом и организацией, между менеджером и организацией – соответствие между доминирующей культурой и личными предпочтениями.[23]

Выбор подходящей культуры и структуры организации зависит от следующих факторов: истории и формы собственности, размера организации, технологии работ, целей и задач, внешней среды и людей. Изменение любого фактора требует адаптации организации, если она стремится быть эффективной.

Глава 2. Аналитическая часть

2.1 Анализ управленческой деятельности компании

Общество является коммерческой организацией, основной целью деятельности которого является извлечение прибыли.

Для достижения основной цели Общества осуществляет следующие виды деятельности:

- производство и ремонт тракторной техники и продукции ВПК;

- транспортные услуги;

- организация торговли произведенной техникой и товарами народного потребления изготавливаемыми попутно.

Органами управления Общества является:

- общее собрание акционеров Общества – высший орган управления;

- Генеральный директор Общества – исполнительный орган управления.

Первоначальные задачи управления предприятия в условиях рынка:

- маркетинговые исследования, изучение конъюнктуры рынка, прогнозирование сбыта, определение предполагаемого дохода.

- подбор и расстановка кадров.

- обеспечение цикла материальными ресурсами, учет и контроль рационального использования материальных ресурсов.

- выбор оптимального варианта плана, обеспечивающего максимальный доход.

В целом эффективность управления зависит от выбора организационной структуры.

Для оценки эффективности инвестиционного проекта для данного предприятия имеются следующие данные (таблица 1).

Сальдо денежных потоков по операционной

и инвестиционной деятельности, тыс.руб.

Таблица 1

|

Шаг расчета |

Денежный поток по операционной деятельности |

Денежный поток по инвестиционной деятельности |

|

2010г. |

5250 |

99000 |

|

2011г. |

53739 |

21800 |

|

2012г. |

85274 |

50000 |

|

2013г. |

92114 |

80000 |

|

2014г. |

103058 |

- |

|

Итого за 2010-2014гг. |

339435 |

250800 |

|

Ликвидационная стоимость основных фондов на 1 января 2015г. |

51100 |

Расчет показателей эффективности инвестиционного проекта осуществляется следующим образом.

Внутренняя норма доходности (Ев) определяется решением уравнения:

5250(1+ Ев)ͦ + 53739(1+Ев) ¹ + 85274(1+Ев)² + 92114(1+Ев)³ + 103058(1+Ев)¹= 99000(1+ Ев)ͦ +21800(1+Ев) ¹ +50000(1+Ев)³ +80000(1+Ев)³ + 51100(1+Ев)¹.

Решив уравнение получим Ев=0,35

Очевидно, что финансирование данного инвестиционного проекта за счет заемных средств при ставке 8% за банковский кредит вполне соответствует возможностям предприятия полностью расплатиться за него из доходов, полученных от реализации проекта.

Нижняя граница нормы дисконта формируется из банковского процента по депозитным вкладам Ед=0,04, банковского процента по долгосрочным кредитам Ек=0,08 и сумм собственного и заемного капиталов:

Ен==0,088

Верхняя граница нормы дисконта соответствует уровню внутренней нормы доходности Ев=0,35.

Тогда среднее значение нормы дисконта составит:

Е=Ес=0,088*0,3+0,35*0,7=0,27

Чистый дисконтированный доход (ЧДД) является основным при оценке эффективности инвестиционного проекта. Расчет в данном случае ведется по формуле:

ЧДД=(5250(1+0,25)ͦ + 53739(1+0,27) ¹+ 85274(1+0,27)²+92114(1+0,27)³+ 103058(1 + 0,27) ¹) – (99000(1 + 0,27)ͦ+21800(1 + 0,27) ¹ + 50000(1+0,27)² + 80000(1+0,27)³ - 51100(1 + 0,27) ¹ = 18442 тыс.руб.

Положительное значение чистого дисконтированного дохода свидетельствует об эффективности инвестиционного проекта.

Индекс доходности (ИД) рассчитывается следующим образом:

ИД=185019/166577=1,11.

Положительное значение ЧДД определяет уровень индекса доходности, превышающий единицу, что так же свидетельствует об эффективности проекта.[24]

Накопленная сумма дисконтированного денежного потока по операционной деятельности, тыс.руб., составит:

За 1-й год (базовый 2010г.) 5250 тыс. руб.;

За 2 года (2010-2011гг.) 5250+42314=47564 тыс. руб.;

За 3 года (2010-2012гг.) 47564+52870=100434 тыс. руб.;

За 4 года (2010-2013гг.) 100434+44969=145403 тыс. руб.;

За пятый (2014г.) 39616 тыс. руб.

Сумма дисконтированных капитальных вложений за 2010-2014гг. составит 166577 тыс. руб.

Следовательно для полной окупаемости капитальных вложений необходимая величина дисконтированного денежного потока по операционной деятельности за пятый год реализации проекта (2014г.) должна составить 21174 тыс. руб. (166577-145403).

Эта сумма окупается в 2014 году за срок 0,53 года (21174/39616).

Таким образом, ожидаемый срок окупаемости инвестиций составит: 4+0,53=4,53 года.

Степень устойчивости инвестиционного проекта по отношению к возможным изменениям условий его реализации может быть охарактеризован показателем предельного уровня объемов производства, цен производимой продукции и других параметров проекта.[25]

К наиболее важным показателям данного типа относится точка безубыточности, характеризующая объем производства, при котором выручка от продаж продукции совпадает с издержками производства (суммой условно-постоянных и условно-переменных расходов)

Тб= , где

- общая сумма постоянных расходов;

Цо-оптовая цена (без НДС);

Рпер-условно-переменные расходы в себестоимости продукции.

Из имеющихся известных данных определяем уровень точки безубыточности:

Тб= =535 шт. (условно 550шт.)

Чем дальше значение точки безубыточности (в меньшую сторону) от значения номинального объема производства тракторов (1000шт.), тем устойчивее инвестиционный проект.

В нашем варианте проект будет безубыточным при использовании производственной мощности на 55% (100) и более.

Для укрупненной оценки устойчивости проекта могут быть также использованы показатели внутренней нормы доходности Ев и нижнего уровня нормы дисконта Ен.

Уп=100=100=75%.

Чем выше уровень Уп, тем выше запас устойчивости проекта. Таким образом, конкретные расчеты общепринятых показателей эффективности инвестиционного проекта – чистого дисконтированного дохода, индекса доходности, внутренней нормы доходности, срока окупаемости капитальных вложений, безубыточного объема производства – свидетельствуют о целесообразности финансирования проекта по организации производства современных универсальных колесных тракторов.

Глава 3. Предложения по реализации управления

Хорошо известно, что сегодня практически каждое предприятие, производящее продукцию или оказывающее какие- либо услуги, если хочет быть конкурентоспособным должно иметь сертификат соответствия системы менеджмента качества требованиям международного стандарта ИСО 9001:2008 или адаптированной версии ИСО 9001 к применению в конкретной отрасли.

Стандарты ИСО серии 9000 являются общими стандартами, которые могут применяться к любой организации вне зависимости от отрасли, в которой работает организация. Однако во многих отраслях существуют свои требования, которые обязаны выполнять организации, занимающиеся тем или иным видом деятельности. С одной стороны эти требования обусловлены видом продукции или услуг, с другой стороны законодательными инициативами по обеспечению безопасности продукции для потребителей. Часть этих требований распространяются и на системы менеджмента организаций. В связи с этим во многих отраслях на базе стандартов ИСО серии 9000 были разработаны отраслевые стандарты на системы качества.

В этих стандартах в дополнение к требованиям ИСО 9000 добавлены и специфические требования, учитывающие отраслевые особенности. Часть из этих стандартов получили статус международных и поэтому могут применяться любым предприятием, работающим в соответствующей отрасли, вне зависимости от страны нахождения. Помимо этого, все большую распространенность получает разработка и внедрение на предприятиях систем экологического менеджмента на базе стандартов ИСО 14000, систем менеджмента охраны здоровья и безопасности труда персонала на базе стандартов OHSAS 18000, системы менеджмента информационной безопасности и другие. Активизация использования в мировой практике международных стандартов на системы менеджмента, развитие отраслевых версий стандартов в области управления качеством создают предпосылки для формирования интегрированной систем менеджмента (ИСМ) на предприятиях. Под интегрированной системой менеджмента следует понимать часть системы общего менеджмента, отвечающую требованиям двух или более международных стандартов и функционирующую как единое целое. За счет этого увеличивается синергетический эффект общей системы менеджмента организации. Система менеджмента предприятия можно рассматривать как большую систему состоящую из различных подсистем: технических, технологических, информационных и т.п.

В связи с этим становится актуальным задачи по разработке методик, моделей, подходов, технологий, направленных на повышение результативности и эффективности интегрированных систем менеджмента или отдельных ее подсистем, которые выступают в качестве механизмов, совершенствующих внутри организационные системы управления, и позволяющих предприятиям решать технические, экономические, и экологические проблемы с пользой для персонала, общества и государства. Грамотное внедрение и развитие системы менеджмента становится главным инструментом в достижении организацией своих целей. В ФГБОУ ВПО «Магнитогорский государственный технический университет им. Г.И. Носова» существует множество направлений, в рамках которых ставятся и решаются задачи, связанные с совершенствованием различных подсистем менеджмента в металлургии и машиностроении, например:

- развитие теории управления качеством научных и технологических основ получения изделий из перспективных, нано- структурированных сталей и порошковых материалов в металлургической и метизной отрасли;

- разработка новых ресурсосберегающих и экологически безопасных процессов в черной металлургии;

- развитие теории, создание и освоение инновационных технологий производства конкурентоспособных изделий с заданным уровнем качества из металлических материалов различного класса и автокомпонентов для сборки и ремонта отечественных и зарубежных автомобилей на основе применения новых процессов, способов испытаний и систем управления качеством;

- разработка и развитие теории ква- лиметрии, и управление качеством продукции и производственных процессов.

Действуют и развиваются научные школы, занимающиеся, в том числе развитием теории и практики управления качеством в производстве и образовании, ква- лиметрических методов оценок качества продукции процессов и систем менеджмента.

Практически всем известно, что все это многообразие стандартов на системы менеджмента базируется на основе требований ИСО 9001, но не все знают, что в текущем году заканчивает свое действие 4 издание стандарта ИСО 9001:2008 и вступает в действие новая 5-я версия стандарта ИСО9001:2015. Соответственно в течение последующего 2016 года также будет пересмотрены в соответствии с новыми требованиями и многие отраслевые стандарты.

Появление пятого издания ИСО 9001-2015 вызвано несколькими причинами. Во-первых, за прошедший период произошли существенные изменения в мировой практике менеджмента, окружающей деловой среде, а также накоплены новые знания. Во-вторых, появились новые стандарты на системы менеджмента, что вызвало необходимость в создании единого подхода.

В связи с принятым организацией ISO приложения SL все технические комитеты, разрабатывающие стандарты в области систем менеджмента, должны использовать единую структуру термины и определения.

Изменилась и терминология. Следующие два прежних термина: «документация» и «записи» было решено объединить в один общий термин «документированная информация». Это избавит от лишних споров о том, что следует считать документом, а что записью. Кроме того, в новый информационный век все чаще вместо бумажных документов используются электронные документы и записи в базах данных. Это также актуально и для интеграции документации всех уровней в единую систему управления документацией ИСМ.

Важным нововведением стало введение понятия «Организационная среда». Под организационной средой понимается окружающая деловая среда, включающая совокупность внутренних и внешних факторов.

В частности, организационная среда используются для анализа и оценки рисков, для стратегического планирования.

Наиболее значимой составляющей организационной среды является «Заинтересованная сторона», т.е. физическое или юридическое лицо, интересы которого связаны с организацией.

Понимание организационной среды позволяет определить все требования к системе менеджмента качества, а также четко определить область применения для системы менеджмента качества.

Важным, в новом стандарте является также направленность на перспективное планирование качества продукции и решение проблем в понимании качества в цепочке «потребитель-поставщик».

Если рассматривать данную деятельность через линзу определений, то это часть менеджмента качества, направленная на установление цели в области качества по отношению к будущему или существующему продукту и процессам его производства, устанавливающая необходимые операционные процессы жизненного цикла продукции и соответствующие ресурсы для достижения этих целей в области качеств. Менеджмент качества на этапах разработки и выпуска жизненного цикла продукции занимается пятью сферами деятельности предприятия, в которых возникают проблемы с качеством.

Исчез термин «Предупреждающие действия» и соответствующий раздел стандарта. Из предыдущих изданий стандарта не было ясно, почему и как организация должна была определять и осуществлять предупреждающие действия. Но это не означает, что теперь организация не должна осуществлять профилактические мероприятия по предупреждению возникновений несоответствий при проектировании и производстве. Такие меры будут реализоваться в рамках риск-менеджмента.