Виды банковских гарантий и обязательств по ним

Содержание:

Введение

Актуальность темы курсовой работа.

В настоящее время гражданско-правовые отношения постоянно совершенствуются и становятся все более развитыми, удобными и безопасными. Стороны, вступающие в финансовые сделки гражданско-правовых отношений, имеют возможность воспользоваться эффективным механизмом – банковской гарантией, которая является не только способом обеспечения обязательств, но и способом защиты денежных средств.

Банк, который выступает гарантом выполнения обязательств клиента по банковской гарантии становится, по сути, поручителем. И в случае, если клиент не выполнит свои обязательства перед бенефициаром, то гарант осуществляют перевод суммы в счет погашения обязательства клиента.

Банковская гарантия является актуальным инструментом выполнения финансовых и иных условий сделок, что делает в свою очередь сделку безопасной с точки зрения обязательств. Поскольку различные могут возникать ситуации у принципала при выполнении определенных обязательств по договорам или контрактам, обусловленных внутренними или внешними факторами, и в случае раскрытия банковской гарантии - оплата гаранта бенефициару за невыполненные условия договора становится кредитом для клиента – принципала, таким образом, в порядке регресса принципал становится должником перед гарантом.

В связи, с чем можно охарактеризовать банковскую гарантию, как кредитные отношения, и чтобы получить клиенту гарантию необходимо пройти в банке процедуру аналогичную выдачи кредита и предоставления обеспечения в виде залога, способное покрыть финансовые потери кредитора в случае осуществления гарантийных выплат: недвижимость, транспортные средства, товары, банковский депозит, вексель банка для снижения рисков у гаранта и подтверждения принципалом своей платёжеспособности в случае возникновения регресса.

В итоге суть банковской гарантии сводится к тому, что если принципал не выполняет условий договора с контрагентом, то его задолженность погашается за счет банковских средств. Финансовые потери банка покрывает обязательство принципала погасить данную задолженность или в случае отсутствия возможности погашения такой задолженности, банк имеет полное право на обращение взыскания на залоговое имущество, предоставленное в качестве обеспечения платежеспособности принципала.

Таким образом, при оформлении банковской гарантии требуется внимательное изучение гражданско-правовых отношений и финансовых условий сделки, а рынок банковских гарантий растет за счет требований не только коммерческих организаций, то и государственных заказчиков-бенефициаров в результате требований Российского законодательства и выполнений государственных заказов.

Объект исследования – банковская гарантия как способ обеспечения исполнения обязательств.

Предмет исследования – взаимодействие и правоотношение участников для получения и использования банковских гарантий

Цель исследования – изучение видов банковских гарантий и обязательств по ним.

Для достижения поставленной цели сформулированы и решены следующие задачи:

- провести анализ теоретического понятия банковских гарантий и взаимодействие ее участников;

-провести анализ основных теоретических положений видов банковских гарантий и их взаимодействие с законодательством Российской Федерации;

- исследовать содержание банковских гарантий, как способ обеспечения обязательств;

- провести анализ получения банковских гарантий на основе алгоритма взаимодействия между участниками;

- определить основные обязательства и добросовестность участников банковской гарантии.

Для написания данной курсовой работы использованы и изучены следующие материалы: гражданский кодекса Российской Федерации, Налоговый кодекс Российской Федерации, Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд», электронные правовые сайты и иные законы и документы.

Структура работы: курсовая работа включает введение, 2 главы (6 параграфов), заключение, список использованной литературы. Работа изложена на 48 страницах машинописного текста, имеет 1 рисунок и 1 таблицу.

ГЛАВА 1. « Сущность и классификация банковских гарантий»

1.1 Понятие и характеристика банковских гарантий

В настоящее время юридические лица[1] используют различные виды обеспечения исполнения договорных обязательств между сторонами сделки. Выбор способа обеспечения компанией не является случайным, закрепляется, как правило, участниками (сторонами) договоров[2] либо законодательством Российской Федерации. Одним из способов обеспечения исполнения обязательств согласно ст. 329 Гражданского кодекса Российской Федерации (далее - ГК РФ) является независимая гарантия[3]. До принятия нового Гражданского кодекса Российской Федерации данного понятия не существовало в таком прочтение, поскольку определение было в виде банковской гарантии. Банковская гарантия как институт современного российского права появилась с введением в действие в 1995 г. части первой Гражданского кодекса Российской Федерации. По ранее действовавшему законодательству она была разновидностью поручительства.

В новой редакции в статьях 368 - 379 в параграфе 6 главы 23 ГК РФ определены основные требования к независимой гарантии. В соответствии с п. 1 ст. 368 ГК РФ «По независимой гарантии гарант принимает на себя по просьбе другого лица (принципала) обязательство уплатить указанному им третьему лицу (бенефициару) определенную денежную сумму в соответствии с условиями данного гарантом обязательства независимо от действительности обеспечиваемого такой гарантией обязательства. Требование об определенной денежной сумме считается соблюденным, если условия независимой гарантии позволяют установить подлежащую выплате денежную сумму на момент исполнения обязательства гарантом».

Но, при всем вышесказанном, определение независимой гарантии не утрачен термин банковской гарантии, поскольку банковская гарантия – это выдача той же самой независимой гарантии, но только банками, на термин банковской гарантии и ведение реестров банковских гарантий закреплено в ст. 45 Федерального закон от 05.04.2013 N 44-ФЗ (ред. от 26.07.2017) "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд",[4] в Налоговом кодексе РФ, в Унифицированных правилах для гарантий по требованию 2010 г. (публикация МТП N 758) <6> (далее - Правила 2010 г.)[5], в Федеральном законе от 27.11.2010 N 311-ФЗ (ред. от 18.06.2017) «О таможенном регулировании в Российской Федерации»[6] и иных законодательных актах.

Из определения ст.368 Гражданского кодекса Российской Федерации, возможно, определить, что банковская гарантия выдается в письменной форме, в которой должны быть указаны участники гарантии такие как:

- Гарант - это банки или иные кредитные организации (банковские гарантии), а также другие коммерческие организации;

- Принципал – это лицо, которое в каком-либо обязательстве выступает в качестве должника;

- Бенефициар – это лицо, в пользу которого выдана независимая гарантия.

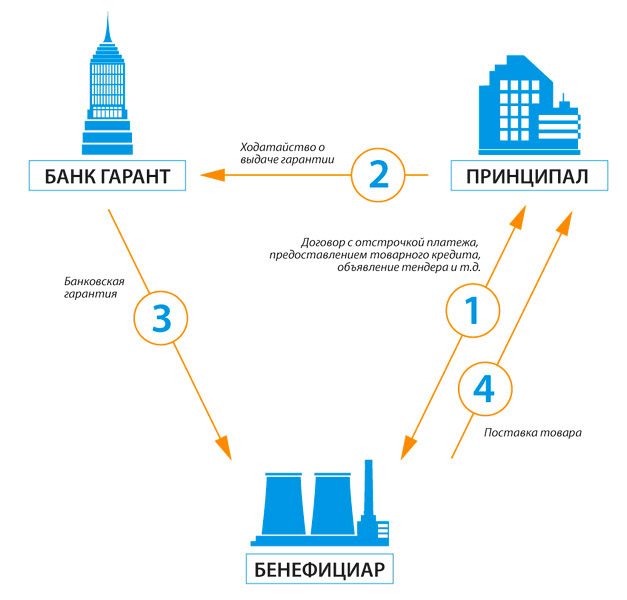

Рассмотрим, как взаимодействуют участники в процедуре получения банковской гарантии. «Взаимодействие участников по процедуре банковской гарантии» представлено на рисунке 1:

Рис.1

Из рисунка № 1[7] мы можем наблюдать следующий алгоритм получения банковской гарантии, например на право участия в конкурсе или выполнения работ по контракту:

1. Бенефициар (Заказчик) организовал конкурс (тендер) для определения победителя (Поставщика или Принципала) на право заключения контракта или договора или на выполнение определенных работ по контракту. По результатам конкурса, контракт заключается на условиях, указанных в заявке на участие в конкурсе, поданной участником конкурса, с которым заключается контракт, и в конкурсной документации в связи, с чем принципалу, который участвует в конкурсе необходимо подтвердить свою платежеспособность (возможность предприятия расплачиваться по своим обязательствам)[8] перед Заказчиком, как правило, это способ обеспечения обязательств[9] является предоставлением банковской гарантии в пользу Заказчика желательно благонадежного Банка. Согласно п. 1 ст. 45 Федерального закона Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 07.06.2017) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (с изм. и доп., вступ. в силу с 18.06.2017) определено понятие надежности и требования к Банка[10] «Заказчики в качестве обеспечения заявок и исполнения контрактов принимают банковские гарантии, выданные банками, включенными в предусмотренный статьей 74.1 Налогового кодекса Российской Федерации перечень банков, отвечающих установленным требованиям для принятия банковских гарантий в целях налогообложения»[11]. Бенефициар при этом понимает, что Гарант (Банк) не выдает гарантии не платежеспособным клиентам, поэтому банковская гарантия является надёжным способом победы в конкурсе.

2. Принципал (участник конкурса) обращается к Гаранту (Банк) для возможного получения банковской гарантии в пользу Бенефициара на условиях конкурса или заключенного контракта.

3. Банк, после аналогичной процедуры выдачи кредита[12], выдает Принципалу банковскую гарантию, за оплаченное им вознаграждение на условиях заключенного соглашения о выдаче банковских гарантий.

4. Принципал передает банковскую гарантию Бенефициару.

Таким образом, процедура получения – выдачи банковской гарантии не поменяется, независимо от вида гарантии. Для определения характеристик видов банковской гарантии перейдем к следующей подглаве.

1.2 Характеристика видов банковских гарантий.

Банковские гарантии в гражданском праве можно разделить на несколько видов, такие как:

1.2.1 гарантии зависимые от характера обязанностей, наиболее распространённые выдаваемые банками:

1.2.1.1.Контрактные гарантии, которые подразделяются на следующие подвиды:

- обеспечение заявки на участие в конкурсе (тендерная банковская гарантия) – то есть гарантия на участие в конкурсе или тендере, предоставляемая участником закупки в качестве обеспечения заявки на участие в закупке, как правило, такие гарантии используются в рамках Федерального закона от 05.04.2013 N 44-ФЗ (ред. от 07.06.2017) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». Согласно п. 1 ст. 44 «Обеспечение заявки на участие в конкурсе или закрытом аукционе может предоставляться участником закупки путем внесения денежных средств или банковской гарантией. Выбор способа обеспечения заявки на участие в конкурсе или закрытом аукционе осуществляется участником закупок»[13]. Такой способ обеспечения гарантирует следующее: если Принципал выигрывает конкурс и не заключает контракт, как регулятор отношений между государством и его гражданами на основе норм гражданского законодательства с Бенефициаром, то такая гарантия становится раскрытой и Бенефициар имеет полное право требовать от Гаранта определенную сумму, которая указана в банковской гарантии.

-В рамках этого же закона оформляются гарантии исполнения обязательств по договору или контракту. Такие гарантии могут гарантировать, что основное обязательство[14] по договору /контракту, например выполнение работ или услуг согласно договору либо авансовая гарантия, с целью освоения аванса[15], на что он был предоставлен, либо гарантии гарантийного срока – это после выполнения работ в гарантийный срок, чтобы устранить какие – либо неточности или не доработки в рамках основного обязательства по договору. Данная гарантия вступает в силу[16] уже после подписания контракта и может стать срочной[17] к предъявлению у Гаранта в случае предъявления требования Бенефициара к Гаранту при не выполнении работ или услуг Принципалом.

В итоге наблюдается, что контрактных гарантий может быть четыре вида. На каждое обязательство выдается банком отдельная гарантия. Нельзя выдать одну гарантию и на участие в конкурсе, на заключение контракта, на авансовый платеж и исполнения работ в гарантийный период, поскольку, несмотря, на то, что обязательства в рамках одного контракта, но обязательства, которое гарантирует банковская гарантия оно разное. В связи, с чем банк обязан выдать столько гарантий, сколько указано в обеспечение контракта или конкурсной документации.

Согласно статистическим данным о количестве и сумме, выданных контрактных гарантий на участие в конкурсе и исполнения контракта представлены в таблице 1.

Таблица 1

Количество и сумма выданных банками гарантий на участие в закупке и на исполнение контракта[18].

|

Вид гарантии |

2016 г. |

2015 г. |

||

|

кол-во (шт.) |

сумма (млн. руб.) |

кол-во (шт.) |

сумма (млн. руб.) |

|

|

Обеспечение заявки |

12 464 |

56 292 |

6 711 |

78 565 |

|

Обеспечение контракта |

444 391 |

766 478 |

270 411 |

763 307 |

Мы наблюдаем увеличение интереса в 2016 году к гарантиям, как к инструменту обеспечения обязательств. Рост количества гарантий, выданных в качестве обеспечения заявок, составил 86%; выданных в качестве обеспечение исполнения контракта — 64%.

Лидерами по выдачам банковских гарантий остаются по прежнему: ПАО Сбербанк, ПАО ВТБ и ПАО Газпромбанк,[19] несмотря, на их сокращение в общей массе выдач банковских гарантий.

1.2.1.2. Гарантии осуществление платежа[20] - в рамках договора или контракта могут быть такие виды гарантий, так называемые финансовые гарантии. Обязательство у такой гарантии – внести определенную плату за выполненные работы или услуги. То есть принципал должен оплатить денежные средства за поставленный товар бенефициаром, а не как у контрактной гарантии бенефициар платить за выполненные работы принципалу.

1.2.1.3.Таможенные гарантии - применяется в рамках режима временного ввоза, например оборудования, товаров и т.п. на территорию иностранного государства для участия в выставке, на период строительства и т.п. Таможенный режим временного ввоза[21] не предполагает уплаты пошлины на импорт. Только в том случае, если ввезенные на территорию страны товары или оборудование не будут вывезены к установленному сроку, освобождение от уплаты пошлины на импорт аннулируется и банк выплачивает гарантийную сумму.

Согласно п. 1 ст. 141 Федерального закона от 27.11.2010 N 311-ФЗ (ред. от 18.06.2017) «О таможенном регулировании в Российской Федерации» «Таможенные органы в качестве обеспечения уплаты таможенных пошлин, налогов принимают банковские гарантии, выданные банками, иными кредитными организациями либо выданные от имени банков, иных кредитных организаций филиалами этих банков, иных кредитных организаций, включенными в Реестр банков…»[22]

Выдача таможенных гарантий возможно при условии не превышения максимальной суммы одной банковской гарантии и максимальной суммы всех одновременно действующих банковских гарантий, указанных в Реестре для данных банка, иной кредитной организации.

Хотелось бы отметить до августа 2016 года банковские гарантии в пользу таможенных органов подавались исключительно на бумажном носителе, но с ведением новых правил подобные банковские гарантии для уплаты таможенных пошлин можно направлять в Федеральные таможенные службы России в электронном виде[23].

1.2.1.4. Гарантия в пользу органов Росалкогольрегулирования (акцизные банковские гарантии), те гарантии, которые обеспечивают исполнение производителями алкогольной продукции обязательства об использовании приобретаемых федеральных специальных марок в соответствии с их назначением. Согласно п. 4 Постановления Правительства Российской Федерации от 21 декабря 2005 г. N 785 «О маркировке алкогольной продукции федеральными специальными марками»[24] (Собрание законодательства Российской Федерации, 2005, N 52, ст. 5748; 2006, N 3, ст. 298; N 47, ст. 4914; 2009, N 4, ст. 505) говорится, что «Обеспечение исполнения обязательств об использовании федеральных специальных марок в соответствии с их назначением может осуществляться перечислением денежных средств на счет для учета операций со средствами, поступающими во временное распоряжение территориального органа, открытый в территориальном органе Федерального казначейства (обеспечительный платеж), банковской гарантией, выданной банком, иным кредитным учреждением или страховой организаций (далее - гарант), поручительством или иными способами, предусмотренными гражданским законодательством»[25].

Банками также ведется точный учет по сумме выданных гарантий и выдача возможно только при условии, что сумма всех одновременно действующих банковских гарантий, выданных этим гарантом в целях обеспечения исполнения указанных обязательств не превышает максимальной суммы всех одновременно действующих банковских гарантий, установленной Федеральной службой по регулированию алкогольного рынка

Налогоплательщики - производители алкогольной и (или) подакцизной спиртосодержащей продукции освобождаются от уплаты авансового платежа акциза[26] при условии представления банковской гарантии в налоговый орган по месту учета одновременно с извещением об освобождении от уплаты авансового платежа акциза.

Налогоплательщик освобождается от уплаты акциза при совершении операций, предусмотренных подпунктом 4 пункта 1 статьи 183 «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017), при представлении банковской гарантии в налоговый орган либо без представления банковской гарантии в случаях, предусмотренных пунктом 2.1[27] настоящей статьи НК РФ.

При уплате акциза вследствие отсутствия у налогоплательщика банковской гарантии уплаченные суммы акциза, в том числе в виде авансового платежа акциза по алкогольной и (или) подакцизной спиртосодержащей продукции, предусмотренного пунктом 8 статьи 194 настоящего Кодекса, подлежат возмещению в порядке, установленном статьей 203 НК РФ, после представления налогоплательщиком в налоговые органы документов, подтверждающих фактический вывоз подакцизных товаров за пределы территории Российской Федерации в соответствии с таможенной процедурой экспорта.

1.2.1.5. Гарантия в пользу налоговых органов[28] - предоставляется банком-гарантом по поручению клиента-принципала налоговым органам в обеспечение уплаты налоговых платежей.

В силу банковской гарантии банк (гарант) обязывается перед налоговыми органами исполнить в полном объеме обязанность налогоплательщика по уплате налога, если последний не уплатит в установленный срок причитающиеся суммы налога, и соответствующих пеней в соответствии с условиями даваемого гарантом обязательства уплатить денежную сумму по представленному налоговым органом в письменной форме или электронной форме по телекоммуникационным каналам связи требованию об уплате этой суммы.

Как правило, выделяют такую налоговую гарантию, как Гарантия возврата возмещенного НДС[29]: предназначена для налогоплательщиков, применяющих заявительный порядок возмещения Налога на добавленную стоимость. Представляет собой обязательство гаранта уплатить за налогоплательщика в бюджет[30] на основании требования налогового органа суммы налога, излишне полученные им (зачтенные ему) в результате возмещения налога в заявительном порядке, если решение о возмещении суммы налога, заявленной к возмещению, в заявительном порядке будет отменено полностью или частично. Банковская гарантия должна быть предоставлена банком, включенным в перечень банков, отвечающих установленным статьей 74.1 НК РФ требованиям для принятия банковских гарантий в целях налогообложения.

1.2.1.6 -Банковская гарантия - на приобретение акций и иных ценных бумаг (при приобретение 30 % акций и ценных бумаг Публично акционерных обществ (далее – ПАО) в виде гарантий на исполнение обязательств[31]):

- содержит обязательство гаранта уплатить прежним владельцам ценных бумаг цену проданных ценных бумаг в случае неисполнения в срок этой обязанности лицом, направившим предложение;

- безотзывная;

- размер покрывает стоимость всех акций общества и не может быть уменьшен на стоимость акций, принадлежащих акционерам, которые отказались их продавать;

- не может содержать указания на представление бенефициарами документов, которые не предусмотрены гл. XI.1 Закона об АО[32];

- срок действия должен истекать не ранее чем через шесть месяцев после истечения срока оплаты приобретаемых ценных бумаг, указанного в предложении о выкупе акций.

1.2.2. зависимые от того, есть ли у гаранта право отозвать отпущенную гарантию:

-отзывные - в наличии права у гаранта отозвать свое обеспечение в предусмотренных случаях[33]. Но отзывную гарантию нельзя отозвать, если бенефициар уже предъявил требования гаранту в установленной форме. При оформлении гарантии банк может не делать акцент на том моменте, что в ее текст будет вписано условие возможности ее отозвать. Принципал, не уделивший внимание этому вопросу, подпишет договор и предоставит гарантию бенефициару, а тот может попросту ее не принять. Поэтому, вопрос о возможности отзыва гарантии принципалу следует обсуждать как с бенефициаром, так и с гарантом. Априори, то есть если в самой гарантии не указано иное, все банковские гарантии считаются отзывными, т.е. они могут быть в любой момент (пока по ним не выставлены требования) аннулированы, отозваны и т.п.[34]

-безотызвные[35] - в Гражданском Кодексе РФ предусмотрен принцип безотзывности банковской гарантии, если в ней не указано другое. Но на практике все же стоит указывать наличие или отсутствие права у гаранта на отзыв обеспечения, чтобы избежать разночтения правовых норм и возникающего из-за этого недопонимания. Согласно российскому законодательству безотзывная банковская гарантия может быть прекращена только в следующих случаях:

-После выплаты гарантийной суммы;

-После окончания срока действия гарантии;

-После того как бенефициар откажется от своих прав на компенсацию и вернет гарантию;

-После того как бенефициар откажется от своих прав на компенсацию[36], о чем письменно уведомит гаранта.

1.2.3. Зависимые от права бенефициара передавать иному лицу свои запросы к гаранту:

Возможность подобной процедуры оговаривается Гражданским кодексом РФ, в соответствии с которым право требований по банковской гарантии не может быть передано другим лицам, если в тексте гарантии не предусмотрено иное. В зависимости от наличия такого пункта, банковские гарантии бывают передаваемыми и непередаваемыми.

В передаваемой банковской гарантии должно быть указано, на каких условиях и в каком порядке права требования могут быть переданы другому бенефициару. Будет ли банковская гарантия передаваемой или нет, должно быть оговорено в договоре между гарантом и принципалом[37].

1.3 Содержание банковских гарантий.

Текст составляется ясным и четким языком, содержит недвусмысленные положения, соответствующие гарантийным условиям основного контракта и применимому праву. Характер положений, записанных в гарантии, зависит от усмотрения сторон, однако любая банковская гарантия должна включать следующее:

- ссылку на основной контракт, в соответствии с которым она выдается;

Данное условие присутствует в обязательном порядке в любой банковской гарантии, чтобы подчеркнуть юридическую природу[38] банковской гарантии как средства обеспечения надлежащего исполнения обязательств.

- срок действия гарантии;

По общему правилу гарантия вступает в силу с момента ее выдачи, однако в ней может быть предусмотрен и более поздний срок. Требование[39] об уплате гарантийной суммы должно быть заявлено гаранту в период действия гарантии, поэтому весьма важно точно определить его окончание.

Так, например, «банковская гарантия, выданная участнику закупки банком для целей обеспечения заявки на участие в конкурсе или закрытом аукционе, должна соответствовать требованиям статьи 45 настоящего Федерального закона. Срок действия банковской гарантии, предоставленной в качестве обеспечения заявки, должен составлять не менее чем два месяца с даты окончания срока подачи заявок».

Банковская гарантия, выданная на исполнение контракта согласно п. 3 ст. 96 № 44-ФЗ «срок действия банковской гарантии должен превышать срок действия контракта не менее чем на один месяц».

Налоговая гарантия имеет свои сроки обеспечения обязательств, которые указаны в п.п. 1 п. 4 ст. 176.1 НК РФ «срок действия банковской гарантии должен истекать не ранее чем через 10 месяцев со дня подачи налоговой декларации, в которой заявлена сумма налога к возмещению»[40].

Таможенная гарантия согласно п. 6 ст. 141 ФЗ «О таможенном регулировании»[41] «Срок действия представленной банковской гарантии не может превышать 36 месяцев и должен быть достаточным для своевременного направления таможенным органом банку, иной кредитной организации требования об осуществлении уплаты денежной суммы по банковской гарантии в случае неисполнения обязательств, обеспеченных банковской гарантией».

Гарантия в пользу Росалкогольрегулирования согласно ст. 35 Приказу Росалкогольрегулирования от 29.06.2011 N 13н[42] «Об утверждении Административного регламента предоставления Федеральной службой по регулированию алкогольного рынка государственной услуги по выдаче федеральных специальных марок для маркировки алкогольной продукции, производимой на территории Российской Федерации» (Зарегистрировано в Минюсте России 25.10.2011 N 22131) «Бюллетень нормативных актов федеральных органов исполнительной власти», N 46, 14.11.2011[43] «Срок действия документа, подтверждающего обеспечение исполнения обязательства (банковская гарантия, договор поручительства), должен быть больше срока этого обязательства не менее чем на 60 календарных дней».

- гарантийную сумму[44] и валюту[45], в которой она выплачивается;

- по гарантиям на исполнение контракта ст. 96 № 44-ФЗ «Размер обеспечения исполнения контракта должен составлять от пяти до тридцати процентов начальной (максимальной) цены контракта, указанной в извещении об осуществлении закупки. В случае, если начальная (максимальная) цена контракта превышает пятьдесят миллионов рублей, заказчик обязан установить требование обеспечения исполнения контракта в размере от десяти до тридцати процентов начальной (максимальной) цены контракта, но не менее чем в размере аванса (если контрактом предусмотрена выплата аванса). В случае, если аванс превышает тридцать процентов начальной (максимальной) цены контракта, размер обеспечения исполнения контракта устанавливается в размере аванса. В случае, если предложенная в заявке участника закупки цена снижена на двадцать пять и более процентов по отношению к начальной (максимальной) цене контракта, участник закупки, с которым заключается контракт, предоставляет обеспечение исполнения контракта с учетом положений статьи 37 настоящего Федерального закона»[46].

-Налоговая гарантия п.п. 2 п. 4 ст. 176.1 НК 2) сумма, на которую выдана банковская гарантия, должна обеспечивать исполнение обязательств по возврату в бюджеты бюджетной системы Российской Федерации в полном объеме суммы налога, заявляемой к возмещению[47].

- Таможенная гарантия сумма четко не определена, может быть любой, главное, чтобы Банк мог иметь лимит для выдачи подобной гарантии.

-Гарантия в пользу Росалькогольрегулирования - Размер суммы обеспечения исполнения обязательства определяется законодательством Росалкогольрегулирования исходя из суммы акцизов, подлежащих уплате по соответствующему виду алкогольной продукции.

Средство и место осуществления платежа. Данное условие может и не являться обязательным в банковской гарантии, однако, оно может быть включено в текст гарантии. Сумма по гарантии выплачивается путем перечисления на расчетный счет бенефициара. Такой пункт, включается в текст банковской гарантии при возникновении направленного требования от бенефициара к гаранту. Для выплаты платежа по требованию необходимо указать место обращения и день истечения срока. Требование по гарантии должно подкрепляться иными документами, которые могут быть указаны в гарантии, но в любом случае - заявлением бенефициара с указанием того, в чем состоит нарушение принципалом его обязанностей по основной сделке[48].

Применимое право. Данное условие не носит обязательного характера, но вместе с тем его включение в текст гарантии весьма желательно. Руководствуясь общепризнанным в международном частном праве принципом автономии воли, стороны могут избрать любое право, регулирующее их правоотношения по гарантии. Если же стороны не сделали этого, то в отношении их действует коллизионная норма, носящая диспозитивный характер[49]. Если в гарантии не предусмотрено иное, она регулируется правом страны местонахождения филиала или головного офиса гаранта, выдавшего эту гарантию[50].

Порядок разрешения споров. Данное условие не носит обязательного характера, но вместе с тем его включение в текст гарантии весьма желательно. Согласно Правилам 2010 г., если в гарантии не предусмотрено иное, любой спор между гарантом и бенефициаром в отношении гарантии подлежит разрешению исключительно компетентным судом страны местонахождения филиала или головного офиса гаранта.

Механизм выплаты гарантийной суммы[51] составляет сердцевину любой гарантии. Именно он позволяет выделить два вида гарантий:

-условные (договорные) гарантии;

-гарантии по требованию.

Различие между этими видами существенно влияет на правовое положение и бенефициара, и принципала. Условные гарантии[52], несомненно, выгодны принципалу, ибо они ставят уплату гарантийной суммы в зависимость от представления бенефициаром определенных документов, свидетельствующих о неисполнении или ненадлежащем исполнении принципалом своих обязательств по основному контракту. Как уже указывалось выше, в качестве таких документов могут выступать решения суда или арбитража, заключения экспертных комиссий, инженеров (в отношении строительных контрактов), банков (при непредставлении продавцом отгрузочных документов по документарному аккредитиву). В этом случае бенефициар должен обосновать свое право на получение компенсации за причиненный ему ущерб, то есть на выплату гарантийной суммы. Таким образом, при условных гарантиях положение бенефициара весьма уязвимо. Несмотря на понесенный им ущерб[53], он может получить гарантийную сумму только при условии, что докажет неисполнение контракта со стороны принципала.

Гарантии по требованию отличаются от условных (договорных) тем, что гарантийная сумма выплачивается немедленно после получения соответствующего платежного требования бенефициара. Стандартная формулировка при выплате следующая: "В соответствии с данной гарантией выплата гарантийной суммы должна быть сделана после получения первого письменного требования бенефициара, без необходимости представления судебного или арбитражного решения, а также любого иного доказательства"[54]. Такой механизм максимально защищает бенефициара, и в этом отношении положение принципала весьма уязвимо. Ведь гарантийная сумма будет выплачена бенефициару на основании лишь одного его обращения к гаранту, и если он действует недобросовестно, то это может повлечь за собой неблагоприятные последствия для принципала.

-Банковская гарантия выдается гарантом на основании соглашения об банковских гарантиях. Соглашение по свое сути напоминает кредитный договор[55]. Точно также, как и к любому договору применяются положения о крупных сделках[56] в совершении которых имеется заинтересованность согласно законодательству Российской Федерации.

Таким образом, в настоящей главе рассмотрены некоторые теоретические понятия определения банковской гарантии, а также, что все заявки на выдачу банковской гарантии тщательно проверяются специалистами Банка, а желающим их получить часто предъявляются дополнительные требования. Современные банки выдают свои гарантии с большой осторожностью, поскольку, как правило, именно банк принимает на себя всю ответственность по контракту, соответственно, и последствия неисполнения обязательств принимает на себя, что будет проанализировано следующей главе по ответственности участников по банковской гарантии и возмещение регресса Гаранту.

Глава 2. Обязательства по банковским гарантиям, постановления определения судов, и новые законодательные акты, регулирующие отношения в части банковских гарантия.

2.1. Исполнение и прекращение по банковским гарантиям.

В предыдущей главе были рассмотрены общие положения по банковским гарантиям, а также алгоритм получения принципалом банковской гарантии у гаранта в пользу бенефициара, то в данной главе будет рассмотрено исполнение обязательств по банковской гарантии участниками сделки. Согласно ст. 153 Гражданского кодекса Российской Федерации «Сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей. Банковская гарантия является односторонней сделкой, поскольку для совершения, которой в соответствии с законом, иными правовыми актами или соглашением сторон необходимо и достаточно выражения воли одной стороны (п. 2 ст. 154 Гражданского кодекса Российской Федерации)[57]. Сформировать такую волю может только орган, наделенный соответствующими полномочиями.

В договорном праве[58] часто используется подход, при котором категория «воля» предопределяет возникновение, изменение либо прекращение сделки. Так, согласно ст. 154 Гражданского кодекса Российской Федерации односторонней сделкой считается сделка, для совершения которой в соответствии с законом, иными правовыми актами или соглашением сторон необходимо и достаточно выражения воли одной стороны. В силу ст. 158 Гражданского кодекса Российской Федерации[59] устная сделка считается совершенной, если из поведения лица явствует его воля совершить сделку. А при толковании судом условий договора, если невозможно буквально толковать его содержание, выясняется действительная общая воля сторон с учетом цели договора.

Следует различать категории "воля" и "волеизъявление", поскольку «воля» - это субъективное отношение к окружающей действительности (волю формирует собственник корпорации - общее собрание), а волеизъявление - это внешнее выражение воли, заключающееся в конкретных действиях органов управления (обычно исходит из исполнительного органа управления корпорации). По правовой конструкции («наличие воли») построено положение п. 1 ст. 302 Гражданского кодекса Российской Федерации[60]: если имущество возмездно, приобретено у лица, которое не имело права его отчуждать, о чем приобретатель не знал и не мог знать (добросовестный приобретатель), то собственник вправе истребовать это имущество от приобретателя в случае, когда имущество[61] утеряно собственником[62] или лицом, которому имущество было передано собственником во владение, либо похищено у того или другого, либо выбыло из их владения иным путем помимо их воли. Большинство разрешаемых в арбитражных судах корпоративных споров, связанных с неправомерным отчуждением имущества (активов) корпорации, в том числе посредством принятия неправомерных решений органами управления корпорации, ставят вопрос о воле и волеизъявлении при совершении данных сделок, действий (бездействия). Согласно п. 39 Постановления Пленума Верховного Суда РФ N 10, Пленума Высшего Арбитражного Суда Российской Федерации № 22 от 29 апреля 2010 г. «О некоторых вопросах, возникающих в судебной практике при разрешении споров, связанных с защитой права собственности и других вещных прав»[63] по смыслу п. 1 ст. 302 Гражданского кодекса Российской Федерации собственник вправе истребовать свое имущество из чужого незаконного владения, независимо, от возражения ответчика о том, что он является добросовестным приобретателем, если докажет факт выбытия имущества из его владения или владения лица, которому оно было передано собственником, помимо их воли. Недействительность сделки, во исполнение которой передано имущество, не свидетельствует о его выбытии из владения передавшего это имущество лица помимо его воли. Судам необходимо устанавливать, была ли воля собственника на передачу владения иному лицу.

Ранее при рассмотрении подобных дел использовали информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации от 13 ноября 2008 г. № 126 «Обзор судебной практики по некоторым вопросам, связанным с истребованием имущества из чужого незаконного владения»[64]. Одним из первых проблему установления воли при совершении сделок системно затронул Конституционный Суд Российской Федерации. Речь идет о Постановлении Конституционного Суда РФ от 21 апреля 2003 г. № 6-П «По делу о проверке конституционности положений п. п. 1 и 2 ст. 167 Гражданского кодекса Российской Федерации в связи с жалобами граждан О.М. Мариничевой, А.В. Немировской, З.А. Скляновой, Р.М. Скляновой и В.М. Ширяева»[65]. Согласно п. 3.1 данного Постановления Конституционный Суд Российской Федерации[66] пришел к выводу, что права лица, считающего себя собственником имущества, не подлежат защите путем удовлетворения иска к добросовестному приобретателю с использованием правового механизма, установленного п. п. 1 и 2 ст. 167 Гражданского кодекса Российской Федерации. Такая защита возможна лишь путем удовлетворения виндикационного иска[67], если для этого имеются те предусмотренные ст. 302 Гражданского кодекса Российской Федерации основания, которые дают право (безвозмездность приобретения имущества добросовестным приобретателем, выбытие имущества из владения собственника помимо его воли и др.).

Итак, рассмотрим, как же это может работать на практике. Ранее Принципал получил банковскую гарантию у Гаранта в пользу Бенефициара для обеспечения основного обязательства по договору. Принципал согласно договору не исполнил в срок свои обязательства перед Бенефициаром, но при этом уже получил предоплату или аванс за будущие работы. Бенефициар зафиксировал то обстоятельство, по которому не выполнено было обязательство по договору и на основании которого и согласно ст. 374 Гражданского кодекса Российской Федерации направляет письменное требование об уплате денежной суммы по банковской гарантии в адрес Гаранта с приложением обстоятельства, которое влечет выплату по банковской гарантии. Этим правом бенефициар может воспользоваться только при действующей гарантии, после окончания срока банковской гарантии требование не подлежит рассмотрению. Юридически значимое сообщение[68] - заявления, уведомления, извещения, требования или иные юридически значимые сообщения, с которыми закон или сделка связывает гражданско-правовые последствия для другого лица, влекущие для этого лица юридически значимые последствия с момента доставки соответствующего сообщения ему или его представителю (ч. 1 п. 1 ст. 165.1 ГК РФ).

«Сообщение считается доставленным и в тех случаях, если оно поступило лицу, которому оно направлено (адресату), но по обстоятельствам, зависящим от него, не было ему вручено или адресат не ознакомился с ним» (ч. 2 п. 1 ст. 165.1 ГК РФ).

«Передача прав требования по банковской гарантии. Бенефициар по банковской гарантии не вправе передавать другому лицу право требования к гаранту, однако в гарантии могут быть предусмотрены отступления от этого общего правила. В случае если по условиям независимой гарантии допускается передача бенефициаром права требования к гаранту, такая передача возможна только с согласия гаранта» (ст. 372 ГК РФ)[69].

Гарант, в свою очередь и согласно ст. 375 Гражданского кодекса Российской Федерации обязан рассмотреть требование бенефициара в установленные законом сроки, а именно в течение 5 (Пяти) дней, и если требование признано им надлежащим, то произвести платеж, только в рамках ограничения пределов ответственности гаранта Обязательство гаранта перед бенефициаром по банковской гарантии ограничивается уплатой суммы, на которую выдана гарантия[70]. «Положения закона о пределах ответственности гаранта перед бенефициаром являются диспозитивными, и в самой банковской гарантии могут быть предусмотрены отступления от данного правила». Гарант не вправе выдвигать против требования бенефициара возражения[71], вытекающие из основного обязательства, в обеспечение исполнения которого гарантия выдана, а также из какого-либо иного обязательства, в том числе из соглашения о выдаче независимой гарантии. В своих возражениях против требования бенефициара об исполнении гарантии гарант не вправе ссылаться на обстоятельства, не указанные в гарантии. Гаранту также запрещено предъявлять бенефициару к зачету требование, уступленное гаранту принципалом, если гарантией или соглашением гаранта с бенефициаром не предусмотрены отступления от указанного запрета.

Основания для отказа гаранта в выплате денежной суммы по гарантии. Гарант вправе отказать в выплате суммы по гарантии (п. 1 ст. 376 Гражданского кодекса Российской Федерации), если 1) требование или приложенные к нему документы не соответствуют условиям гарантии[72]; 2) требование или приложенные к нему документы представлены гаранту по окончании срока действия гарантии.

При наличии оснований для отказа в удовлетворении требования гарант должен уведомить об этом бенефициара в течение 5 дней со дня, следующего за днем получения требования со всеми приложенными к нему документами, указав причину отказа.

Однако, поскольку банковская гарантия является акцессорным обязательством[73] по отношению к основному, то законодатель предусмотрел для гаранта инструмент приостановления платежа на срок до семи дней (ч. 2 ст. 376 Гражданского кодекса Российской Федерации)[74]:

1) какой-либо из представленных ему документов является недостоверным;

2) обстоятельство, на случай возникновения, которого банковская (независимая) гарантия обеспечивала интересы бенефициара, не возникло;

3) основное обязательство принципала, обеспеченное банковской (независимой) гарантией, недействительно;

4) исполнение по основному обязательству принципала принято бенефициаром без каких-либо возражений.

На случай приостановления платежа гарант обязан незамедлительно уведомить бенефициара и принципала о причинах и сроке приостановления платежа.

Гарант несет ответственность[75] перед бенефициаром и принципалом за причиненные им убытки вследствие необоснованного приостановления платежа, в свою очередь, и бенефициар несет ответственность за представление недостоверных документов или предъявление необоснованного требования[76].

Перечень оснований прекращения независимой гарантии (ст. 378 Гражданского кодекса Российской Федерации). Так, обязательство гаранта перед бенефициаром по банковской гарантии прекращается: 1) уплатой бенефициару суммы, на которую выдана банковская гарантия; 2) окончанием определенного в банковской гарантии срока, на который она выдана; 3) вследствие отказа бенефициара от своих прав по гарантии; 4) по соглашению гаранта с бенефициаром о прекращении этого обязательства[77].

Банковской гарантией или соглашением гаранта с бенефициаром может быть предусмотрено, что для прекращения обязательства гаранта перед бенефициаром необходимо возвратить гаранту выданную им гарантию.

В случаях уплаты бенефициару суммы, на которую выдана банковская гарантия, и окончания определенного в банковской гарантии срока, на который она выдана, обязательства гаранта прекращаются, независимо от того, возвращена ли гаранту банковская гарантия.

Гарант, которому стало известно о прекращении банковской гарантии по основаниям, предусмотренным законом, должен незамедлительно уведомить об этом принципала.

Принципал, в свою очередь согласно ст. 379 Гражданского кодекса Российской Федерации обязан возместить гаранту суммы, выплаченные по банковской гарантии и гарант не вправе требовать от принципала возмещения денежных сумм, уплаченных бенефициару не в соответствии с условиями независимой гарантии или за нарушение обязательства гаранта перед бенефициаром, за исключением случаев, если соглашением гаранта с принципалом предусмотрено иное либо принципал дал согласие на платеж по гарантии.

2.2. Судебная практика Российских судов в части добросовестности гаранта, бенефициара и принципала.

Важно отметить проблему добросовестности сторон - участников процесса обеспечения исполнения контракта в форме банковской гарантии. Нередко в практике встречаются случаи злоупотребления правом, как гаранта, так и бенефициара. И если первый всегда стремится снизить все возможные потери от кредитных рисков[78], то последний совсем в этом не заинтересован. Предпосылки подобного злоупотребления правом со стороны бенефициара заключаются в получении денежных сумм по неподтвержденным основаниям[79].

Рассмотрим судебную практику. Постановлением Федеральной антимонопольной службы Российской Федерации (далее ФАС РФ) от 06.03.2013 по делу N А56-71324/2011[80] установлено, что, «если гаранту стало известно о частичном или полном исполнении, прекращении либо признании недействительным основного обязательства, обеспеченного гарантией, гарант имеет право только лишь приостановить платеж, но не отказать в удовлетворении требования бенефициара».

И Определение Верховного арбитражного суда Российской Федерации (далее – ВАС РФ) от 19.07.2013 N ВАС-8626/13 также нам говорит об отказе в передаче данного дела в Президиум ВАС Российской Федерации. «При этом отмечено, что согласно п. 4 информационного письма Президиума Верховного арбитражного суда Российской Федерации от 15.01.1998 N 27 «Обзор практики разрешения споров, связанных с применением норм Гражданского кодекса Российской Федерации о банковской гарантии" при наличии доказательств прекращения основного обязательства в связи с его надлежащим исполнением, о чем бенефициару было известно до предъявления письменного требования гаранту, суд вправе отказать в удовлетворении требований бенефициара на основании ст. 10 Гражданского кодекса Российской Федерации[81], так как бенефициар получил уже оплату выполненного обязательства по контракту»[82].

До 01 июня 2015 года в действующем законодательстве Российской Федерации не было однозначных и конкретных формулировок, отсутствовали положение, регулирующее процессы выплат по банковским гарантиям, что позволяло гаранту злоупотреблять правом, затягивать процесс и сроки выплат.

Уплата поставщиком неустойки по контракту не освобождает банк от выплаты заказчику суммы по банковской гарантии. Что делается, вывод на основании судов, а именно, Суда апелляционной (Постановление от 18.01.2013) и кассационной (Постановление от 06.05.2013) инстанций по делу N А40-115471/2012[83] признали не соответствующим закону вывод Арбитражного суда города Москвы о том, что при реализации одного из видов ответственности в отношении должника (исполнителя по контракту) в виде взыскания неустойки другой вид ответственности за то же самое нарушение в отношении должника применен не может быть, поскольку третье лицо может понести двойную ответственность за нарушение обязательства. Банковская гарантия обеспечивает надлежащее исполнение принципалом обязательств перед бенефициаром (основного обязательства).

Статья 370 Гражданского кодекса Российской Федерации содержит принцип независимости банковской гарантии - предусмотренное банковской гарантией обязательство гаранта перед бенефициаром не зависит в отношениях между ними от того основного обязательства, в обеспечение исполнения которого она выдана, даже если в гарантии содержится ссылка на основное обязательство, а основаниями к отказу в удовлетворении требования бенефициара могут служить исключительно обстоятельства, связанные с несоблюдением условий самой гарантии[84].

«Кассационная инстанция согласна и с доводами апелляционного суда о том, что как закон, так и судебная практика не связывают возможность признания действий бенефициара, требующего выплаты по банковской гарантии, злоупотреблением правом с такими обстоятельствами, как наличие информированности бенефициара о прекращении основного обязательства в связи с его надлежащим исполнением до предъявления письменного требования к гаранту (п. 4 информационного письма Президиума Высшего Арбитражного суда Российской Федерации от 15.01.1998 № 27)»[85]. Пределы обязательства гаранта перед бенефициаром установлены ст. 377 Гражданского кодекса Российской Федерации[86], согласно которой предусмотренное банковской гарантией обязательство гаранта перед бенефициаром ограничивается уплатой суммы, на которую выдана гарантия, и прекращается окончанием определенного в гарантии срока, на который она выдана. Иные основания прекращения банковской гарантии, в том числе прекращение основного обязательства, законом не предусмотрены. Суды правильно установили, что неисполнение основного обязательства, на основании которого было предъявлено требование по банковской гарантии, имело место в период действия банковской гарантии, а требование бенефициара представлено гаранту до окончания определенного в гарантии срока, на который она выдана.

Исключен довод возможной двойной ответственности третьего лица за нарушение обязательств. Во-первых, довод носит предположительный характер, во-вторых, оплаченная исполнителем неустойка несоразмерна сумме, на которую выдана банковская гарантия, тем более что при предъявлении иска истец уменьшил требования на сумму полученной неустойки[87]. При этом гражданское законодательство не содержит каких-либо ограничений в выборе способов обеспечения обязательств по гражданско-правовым договорам.

Также судами отмечено, что в случае установления злоупотреблений и незаконных действий, как при заключении контракта, так и при подписании соглашения и выдаче банковской гарантии стороны вправе защитить свои права в рамках иных дел, в том числе уголовных[88].

Решением Арбитражного суда города Москвы от 27.11.2014 по делу № А40-122484/2014[89], оставленным без изменения судами апелляционной (Постановление от 24.02.2015) и кассационной (Постановление от 27.05.2015) инстанций, установлено, «что сумма, полученная заказчиком сверх установленного судом размера неустойки за допущенное истцом нарушение обязательства по контракту (одновременно и по банковской гарантии, и неустойка по контракту), представляет собой неосновательное обогащение. Суды руководствовались положениями ст. ст. 329, 330, 333, 368, 369, 370, 376, 377, 421, 1102, 1103 Гражданского кодекса Российской Федерации, п. 1 ст. 105 Закона № 44-ФЗ и исходили из исполнения контрагентом обязательств по контракту и факта возмещения им третьему лицу уплаченной заказчику суммы банковской гарантии».

Определением Высшего Арбитражного суда Российской Федерации от 27.08.2015 № 305-ЭС15-9585 «в передаче кассационной жалобы по данному делу для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам ВС Российской Федерации отказано»[90].

«Заказчик не обязан устанавливать факт неисполнения обязательства по контракту для взыскания средств обеспечения, покрытого банковской гарантией»[91].

Решением Арбитражного суда города Москвы от 10.07.2015 по делу N№ А40-26782/2015[92], оставленным без изменения судом апелляционной (Постановление от 08.10.2015) инстанции, подтверждена правовая позиция заказчика об отсутствии необходимости доказывания наличия нарушения подрядчиком сроков выполнения работ.

Судами установлен факт надлежащего исполнения банком требования о выплате банковской гарантии. В то же время в силу независимости банковской гарантии, предусмотренной, в том числе ст. ст. 368, 370 Гражданского кодекса Российской Федерации, суд для удовлетворения требования о взыскании банковской гарантии не должен устанавливать факт неисполнения принципалом своего обязательства, в данном случае своевременного выполнения работ.

С учетом независимости банковской гарантии бенефициару может быть отказано в случае злоупотребления правом при заявлении о выплате банковской гарантии, в том числе, когда бенефициар знает об отсутствии обеспечиваемого (основного) обязательства.

При рассмотрении такого спора заказчик заявлял о неисполненном обязательстве подрядчика по выплате неустойки, в связи, с чем оснований для отказа заказчику в иске на основании ст. 10 Гражданского кодекса Российской Федерации[93] не имеется. Также банк ссылался в жалобе на несоответствие представленного требования о платеже по банковской гарантии ее условиям, в нарушение банковской гарантии, приложенную к требованию документы были заверены[94] не уполномоченным на то лицом, представленный контракт не содержал всех дополнений и приложений к нему. Согласно банковской гарантии к требованию бенефициара прикладываются копии следующих документов: документы, подтверждающие полномочия лица, подписавшего требование; контракт со всеми приложениями и дополнениями к нему; документы, подтверждающие предварительное обращение к принципалу с соответствующим требованием; документы, подтверждающие уведомление бенефициаром принципала о ненадлежащем исполнении условий контракта.

Суд первой инстанции[95] установил, что требование заказчика о выплате банковской гарантии было оформлено в полном соответствии с условиями гарантии, к нему были приложены все необходимые документы, указанные в гарантии. Таким образом, заказчик не обязан доказывать факт нарушения подрядчиком сроков выполнения работ.

Кроме того, суды сочли, что в случае необходимости предоставления иных документов банк, выдавая гарантию, имел все возможности для указания таких документов в тексте гарантии.

Таким образом, в настоящей главе были рассмотрены такие действия по банковской гарантии, как ее прекращение, оплата требования и основания для регресса[96], включая судебную практику по выплатам по банковской гарантии.

2.3.Новые законодательные акты, регулируемые правоотношения банковских гарантий.

Сегодня не существует отдельных нормативно правовых актов, которые бы подробно регулировали вопросы, возникающие с применением, оформлением, прекращением банковской гарантии. Все нормы связанные с банковской гарантией разнесены в Гражданском кодексе Российской Федерации и по всей нормативно-правовой базе РФ.

Как известно, гарантировать для государства уплату налогов и иных обязательных платежей, согласно Налоговому кодексу Российской Федерации, могут не только залог имущества, поручительство, пени, заморозка банковского счёта, арест имущества, но и гарантия, выданная банком (ст. 74.1 НК РФ). Её размер имеет значение, чтобы налоговики приняли это обеспечение уплаты налогов. В связи с чем, начиная с 04 августа 2017 года будет действовать постановление Правительства РФ от 24.07.2017 № 874[97], которые устанавливают.

-предельный размер одной банковской гарантии;

-предельный размер всех одновременно действующих гарантий, выданных одним банком.

В силу прямого указания п. 8.1 ст. 74.1 НК РФ[98] указанные значения определяет Правительство РФ и делает это впервые. Причём ориентиром для него выступают: размер собственных средств (капитала) банка; значения обязательных нормативов, предусмотренных Законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации»[99] и иные критерии.

Также необходимо отметить, что ранее были уже приняты изменения, предусмотрены Федеральным законом от 30.11.2016 N 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» в налоговый кодекс, а именно с 01 января 2017 года изменить срок банковской гарантии для ускорения возмещения НДС (налога на добавленную стоимость)[100].

В настоящий момент минимальный срок банковской гарантии для ускоренного возмещения НДС увеличен на два месяца. Для возмещения НДС в заявительном порядке может потребоваться банковская гарантия. По правилам, которые вступили в силу с 2017 года, срок ее действия должен истекать не ранее чем через 10 месяцев со дня подачи декларации с суммой налога к возмещению (по старым правилам - не ранее чем через 8 месяцев). Изменения внесены в пп. 1 п. 4 ст. 176.1 НК РФ. Как и прежде, возместить налог можно и без банковской гарантии, если совокупная сумма НДС, акцизов, налога на прибыль[101] и НДПИ за три календарных года, предшествующих году, в котором подано заявление о возмещении НДС в заявительном порядке, составляет не менее семи миллиардов рублей. При этом налоги, уплаченные в связи с перемещением товаров через границу РФ и в качестве налогового агента, в расчет не берутся.

Следующее нововведение ожидается с 01 января 2018 года в области применения контрактной системы Российской Федерации, согласно внесенному проекту от 13 июня 2017 года № 197556-7 «О внесении изменений в Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (в части установления возможности уменьшения размера обеспечения исполнения контракта)» банкам позволят уменьшить выплаты по банковским гарантиям. Инициаторы проекта считают, что такие меры, как включение уменьшение размера обеспечения пропорционально стоимости выполненных обязательств поставщика в условия контрактов с поэтапным исполнением, минимизируют финансовую нагрузку на банки и высвободят средства у поставщиков.

Уменьшать размер обеспечения разрешат до полного исполнения обязательств по контракту, если у заказчика нет требований к поставщику об уплате неустоек или о возврате аванса[102]. Если государственный контракт предусматривает авансовый платеж, то размер обеспечения банк по проекту уменьшит после подтверждения поставки товаров[103] в объеме авансовых выплат.

Правительство предлагает механизм работы с банковскими гарантиями, который позволит уменьшать размер банковской гарантии.

Заказчик (Бенефициар) вносит информацию о стоимости исполненного поставщиком обязательства, предусмотренного контрактом, в реестр контрактов. Одновременно уведомляет гаранта об уменьшении гарантии через Единую информационную систему (ЕИС)[104] – вносит изменения в реестр банковских гарантий. После этого обязательства по банковской гарантии прекращаются в части уменьшения размера суммы, подлежащей уплате гарантом заказчику.

Заказчик (Бенефициар) возвращает выданную банком гарантию в течение трех дней с момента предоставления нового обеспечения исполнения контракта. Новое обеспечение предоставляют внесением денежных средств на счет, который указал заказчик.

Таким образом, мы рассмотрели в данной главе прекращение и исполнение банковских гарантий, судебную практику и новое в законодательстве, которое все более расширяет сферы и области применения банковских гарантий.

Заключение

В заключение настоящей курсовой работы хотелось бы отметить, о таком важном инструменте, как банковская гарантия, без которого в современном мире не обойтись. Банковская гарантия является надежным способом обеспечения основного обязательства по договору и учитывает интересы каждого участника по гарантии.

Банковская гарантия обладает относительной самостоятельностью. Она возникает в связи с существованием основного обязательства, реализуется в результате неисполнения этого обязательства, однако в отличие от остальных способов обеспечения обязательства сохраняет силу и после прекращения основного обязательства или признания его недействительным. Если гаранту до удовлетворения требования бенефициара стало известно, что основное обязательство, обеспеченное банковской гарантией, полностью или в соответствующей части уже исполнено, прекратилось по иным основаниям либо недействительно, он должен немедленно сообщить об этом бенефициару и принципалу. Полученное гарантом после такого уведомления повторное требование бенефициара подлежит удовлетворению гарантом.

Таким образом, для закрепления отношений между принципалом и гарантом стороны используют договор о выдаче банковской гарантии. Такой договор о выдаче банковской гарантии может быть обеспечен, однако при оформлении такого обеспечения очень важно учитывать независимость банковской гарантии, обязательства по которой гарант обязан выполнить перед бенефициаром, даже несмотря на неисполнение принципалом его обязательств перед гарантом по договору о выдаче банковской гарантии.

Список использованной литературы

- Бюджетный кодекс Российской Федерации" от 31.07.1998 № 145-ФЗ (ред. от 29.07.2017);

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.07.2017) (с изм. и доп., вступ. в силу с 06.08.2017) и (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 28.03.2017);

- Гражданский процессуальный кодекс Российской Федерации от 14.11.2002 N 138-ФЗ (ред. от 29.07.2017);

- Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017);

- Таможенный кодекс Таможенного союза (ред. от 08.05.2015) (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17);

- Федеральный закон от 26.12.1995 N 208-ФЗ(ред. от 29.07.2017) «Об акционерных обществах "Российская газета», N 248, 29.12.1995, «Собрание законодательства РФ», 01.01.1996, N 1, ст. 1;

- Федеральный закон от 30.11.2016 N 401-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации»;

- Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 26.07.2017) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»;

- Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 18.06.2017) «О таможенном регулировании в Российской Федерации»;

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 18.07.2017) «О Центральном банке Российской Федерации (Банке России)»;

- Определение Верховного Суда РФ от 25.08.2016 N 301-ЭС16-4469 по делу N А11-352/2015 (данный акт включен в Обзор судебной практики Верховного суда Российской Федерации N 3 (2016) (утв. Президиумом Верховного Суда РФ 19.10.2016));

- Определением Верховного арбитражного суда Российской Федерации (далее – ВАС РФ) от 19.07.2013 N ВАС-8626/13;

- Определение Высшего Арбитражного суда Российской Федерации от 27.08.2015 № 305-ЭС15-9585;

- Информационное письмо Президиума Высшего Арбитражного суда Российской Федерации от 15.01.1998 № 27;

- Информационное письмо Президиума ВАС РФ от 13.03.2001 N 62 «Обзор практики разрешения споров, связанных с заключением хозяйственными обществами крупных сделок и сделок, в совершении которых имеется заинтересованность»;

- Комментарии к Методическим рекомендациям по юридико-техническому оформлению законопроектов» (разработаны Аппаратом ГД ФС РФ, 2013);

- Новые правила в Федеральном законе от 30 декабря 2015 г. N463-ФЗ «О внесении изменений в Федеральный закон «О таможенном регулировании в Российской Федерации»;

- Обзор практики ВАС РФ от 13 марта 2001 г. N 62).Вестник ВАС РФ", N 7, 2001,Специальное приложение к "Вестнику ВАС РФ", N 10, 2003 (ч. 1),"Экономика и жизнь", N 18, 2001 (п. 1 - 5),"Экономика и жизнь", N 25, 2001 (п. 6 - 10),"Экономика и жизнь", N 28, 2001

- Письмо Минфина России от 07.08.2014 N 03-02-РЗ/39142 «О заверении копий документов, представляемых в налоговые органы»

- Письмо Президиума Высшего Арбитражного Суда Российской Федерации от 13 ноября 2008 г. № 126 «Обзор судебной практики по некоторым вопросам, связанным с истребованием имущества из чужого незаконного владения»;

- Постановление Правительства Российской Федерации от 21 декабря 2005 г. N 785 «О маркировке алкогольной продукции федеральными специальными марками»;

- Приказ Росалкогольрегулирования от 29.06.2011 N 13н «Об утверждении Административного регламента предоставления Федеральной службой по регулированию алкогольного рынка государственной услуги по выдаче федеральных специальных марок для маркировки алкогольной продукции, производимой на территории Российской Федерации» (Зарегистрировано в Минюсте России 25.10.2011 N 22131);

- Унифицированные правила для гарантий по требованию, включая типовые формы (URDG 758). Редакция 2010 года» (Публикация Международной торговой палаты N 758);

- Постановление Девятого арбитражного апелляционного суда от 18.01.2013 N 09АП-38578/2012 по делу N А40-115471/12-46-87;

- Постановление Конституционного Суда РФ от 21 апреля 2003 г. № 6-П «По делу о проверке конституционности положений п. п. 1 и 2 ст. 167 Гражданского кодекса Российской Федерации в связи с жалобами граждан О.М. Мариничевой, А.В. Немировской, З.А. Скляновой, Р.М. Скляновой и В.М. Ширяева»;

- Постановление Суд апелляционной и кассационной инстанций по делу N А40-115471/2012;

- Постановление Пленума Верховного Суда РФ N 10, Пленума Высшего Арбитражного Суда Российской Федерации № 22 от 29 апреля 2010 г. «О некоторых вопросах, возникающих в судебной практике при разрешении споров, связанных с защитой права собственности и других вещных прав»;

- Постановление Правительства РФ от 24.07.2017 № 874;

- Постановлением Федеральной антимонопольной службы Российской Федерации (далее ФАС РФ) от 06.03.2013 по делу N А56-71324/2011;

- Решение Арбитражного суда города Москвы от 27.11.2014 по делу № А40-122484/2014;

- Решение Арбитражного суда города Москвы от 10.07.2015 по делу N№ А40-26782/2015;

- В.Н. Протасов «ТЕОРИЯ ПРАВА И ГОСУДАРСТВА/ ПРОБЛЕМЫ ТЕОРИИ ПРАВА И ГОСУДАРСТВА ВОПРОСЫ И ОТВЕТЫ» Рецензент:Северухин Владимир Александрович — кандидат юридических наук, доцент, Заслуженный юрист Российской ФедерацииМ.: Новый Юрист, 1999 (Серия «Подготовка к экзамену» -электронный ресурс Консультант плюс;

- Гражданское право: В 2 т.: Учебник»(том 2)(под ред. Б.М. Гонгало)(«Статут», 2016) Гражданское право: учебник: в 2 т. / О.Г. Алексеева, Е.Р. Аминов, М.В. Бандо и др.; под ред. Б.М. Гонгало. М.: Статут, 2016. Т. 2. 528 с. - Электронный ресурс Консультант плюс;

- Коммерческое право: Учебник для вузов"(Егорова М.А.)("РАНХиГС при Президенте РФ", "Статут", 2013)Егорова М.А. Коммерческое право: учебник для вузов. М.: РАНХиГС при Президенте РФ, Статут, 2013. 640 с.- электронный ресурс Консультант плюс;

- Корпоративное право в таблицах и схемах» (2-е издание, переработанное и дополненное) (Шиткина И.С.) («Юстицинформ», 2016) Шиткина И.С. Корпоративное право в таблицах и схемах. 2-е изд., перераб. и доп. М.: Юстицинформ, 2016. 556 с. – электронный ресурс Консультант плюс;

- Костюченко Н.С. Анализ кредитных рисков / Н.С. Костюченко. - СПб.: ИТД «Скифия», 2010.- 440 с.

- Сергеев И.В. Веретенникова И.И Экономика организаций (предприятий): учеб. / под ред. И. В. Сергеева.- 3-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2005.-560 с. электронная версия;

- Общие положения об обязательствах: Учебное пособие» (Хохлов В.А.)("Статут", 2015) Хохлов В.А. Общие положения об обязательствах: учебное пособие. М.: Статут, 2015. 288 с. – электронный ресурс Консультант плюс;

- Экономика и финансы предприятия: Учебник" (2-е издание, переработанное и дополненное) (Новашина Т.С., Карпунин В.И., Леднев В.А.) (под ред. Т.С. Новашиной) ("Московский финансово-промышленный университет "Университет", 2014) – электронная версия Консультант плюс;

- Федеральное казначейство официальный сайт Казначейства России http://www.roskazna.ru/gis/oos/ http://www.roskazna.ru/gis/oos/;

- Статья «Банковские гарантии» http://bankovskie-garantii.ru/otzyvnye-i-bezotzyvnye/;

- Статья: «Банковская гарантия в оценочной деятельности» Ничковой Н. http://www.estimatica.info/assessment/miscellanea/123-bankovskaya-garantiya-v-otsenochnoj-deyatelnosti;

- Статья «Виндикационный иск в гражданском праве: понятие, сроки. Что такое виндикация - BusinessMan.ru: https://businessman.ru/new-vindikacionnyj-isk-v-grazhdanskom-prave-ponyatie-sroki-chto-takoe-vindikaciya.html;

- Статья «Гарантия платежа» http://p-s.ru/garantiia-platezha-payment-guarantee;

- Статья «О договоре между гарантом и принципалом» http://tendergarant.ru/useful/peredacha-bankovskoj-garantii/;

- Статья «Понятие диспозитивности в российском гражданском праве» Брюхова Р.Б. http://www.bmpravo.ru/show_stat.php?stat=683;

- Статья «Роль банков в обеспечении исполнения обязательств» http://studbooks.net/862049/bankovskoe_delo/rol_bankov_v_obespechenii_ispolneniya_obyazatelstv;

- Статья «Рынок банковских гарантий: годовой отчет за 2016http://multitender.ru/rynok-bankovskih-garantij-godovoj-otchet-za-2016/»;

- Статья «Рынок банковских гарантий в РФ за полгода сократился на 0,5 трлн рублей»;

- Статья «Что такое банковская гарантия» http://kredit-otziv.ru/bankovskaya-garantiya/;

- Статья «Что такое банковская гарантия и как ее получить»https://bbf.ru/magazine/14/3939/;

- Статья «Что такое существенные условия банковской гарантии» http://biznes-delo.ru/bankovskie-garantii/sushhestvennye-usloviya-bankovskoj-garantii.html;

- Статья «Условные банковские гарантии» http://www.vekc.ru/stati/analitika/uslovnaya-bankovskaya-garantiya;

- Гарантийная сумма http://www.ngpedia.ru/id493365p1.html;

- Финансовое право http://www.bibliotekar.ru/finansovoe-pravo-6/119.htm;

- Юридические издания http://www.jurizdat.ru/editions/official/bnafoiv/archive/2011/46.htm

-

Ст. 48 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ - Часть 1 ↑

-

Ст. 420 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ - Часть 1 ↑

-

Ст. 329 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ - Часть 1 ↑

-

Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 26.07.2017) "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" ↑

-

«Унифицированные правила для гарантий по требованию, включая типовые формы (URDG 758). Редакция 2010 года» (Публикация Международной торговой палаты N 758) ↑

-

Федеральный закон от 27.11.2010 N 311-ФЗ (ред. от 18.06.2017) «О таможенном регулировании в Российской Федерации» ↑

-

Статья: «Банковская гарантия в оценочной деятельности» Ничковой Н. http://www.estimatica.info/assessment/miscellanea/123-bankovskaya-garantiya-v-otsenochnoj-deyatelnosti ↑

-

Сергеев И.В. Веретенникова И.И Экономика организаций (предприятий): учеб. / под ред. И. В. Сергеева.- 3-е изд., перераб. и доп. - М.: ТК Велби, Изд-во Проспект, 2005.-560 с. электронная версия ↑

-

Ст. 307 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ - Часть 1 ↑

-

Федеральный закон Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 07.06.2017) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (с изм. и доп., вступ. в силу с 18.06.2017) ↑

-

Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 07.06.2017) "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" (с изм. и доп., вступ. в силу с 18.06.2017) ↑

-

Ст. 819 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ - Часть 2 ↑

-

Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 07.06.2017) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». ↑

-

«Общие положения об обязательствах: Учебное пособие» (Хохлов В.А.)("Статут", 2015) Хохлов В.А. Общие положения об обязательствах: учебное пособие. М.: Статут, 2015. 288 с. – электронный ресурс Консультант плюс ↑

-

Ст. 380 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ – Часть 1 ↑

-

Ст. 13 «Комментарии к Методическим рекомендациям по юридико-техническому оформлению законопроектов» (разработаны Аппаратом ГД ФС РФ, 2013) ↑

-

Ст. 190 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ - Часть 1 ↑

-

Статья «Рынок банковских гарантий: годовой отчет за 2016»http://multitender.ru/rynok-bankovskih-garantij-godovoj-otchet-za-2016/ ↑

-

Статья ОБЗОР: Рынок банковских гарантий в РФ за полгода сократился на 0,5 трлн рублей ↑

-

Гарантия платежа http://p-s.ru/garantiia-platezha-payment-guarantee ↑

-

Ст. 277 Таможенный кодекс Таможенного союза (ред. от 08.05.2015) (приложение к Договору о Таможенном кодексе Таможенного союза, принятому Решением Межгосударственного Совета ЕврАзЭС на уровне глав государств от 27.11.2009 N 17) ↑

-

п. 1 ст. 141 Федерального закона «О таможенном регулировании в Российской Федерации» от 27.11.2010 N 311-Ф (ред. от 18.06.2017) ↑

-

Новые правила в Федеральном законе от 30 декабря 2015 г. N463-ФЗ «О внесении изменений в Федеральный закон «О таможенном регулировании в Российской Федерации» ↑

-

п. 4 Постановления Правительства Российской Федерации от 21 декабря 2005 г. N 785 «О маркировке алкогольной продукции федеральными специальными марками» ↑

-

Постановление Правительства Российской Федерации от 21 декабря 2005 г. N 785 "О маркировке алкогольной продукции федеральными специальными марками" ↑

-

Статья 181. Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017) ↑

-

Ст. 183 Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017) ↑

-

Ст.74.1 Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017) ↑

-

Глава 21Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017) ↑

-

Ст. 11 «Бюджетный кодекс Российской Федерации» от 31.07.1998 N 145-ФЗ (ред. от 29.07.2017) ↑

-

«Корпоративное право в таблицах и схемах» (2-е издание, переработанное и дополненное) (Шиткина И.С.) («Юстицинформ», 2016) Шиткина И.С. Корпоративное право в таблицах и схемах. 2-е изд., перераб. и доп. М.: Юстицинформ, 2016. 556 с. – электронный ресурс Консультант плюс ↑

-

П. 5 ст. 84.1. Федеральный закон от 26.12.1995 N 208-ФЗ(ред. от 29.07.2017)»Об акционерных обществах "Российская газета», N 248, 29.12.1995, «Собрание законодательства РФ», 01.01.1996, N 1, ст. 1. ↑

-

http://bankovskie-garantii.ru/otzyvnye-i-bezotzyvnye/ ↑

-

Статья «Что такое банковская гарантия» http://kredit-otziv.ru/bankovskaya-garantiya/ ↑

-

Определение Верховного Суда РФ от 25.08.2016 N 301-ЭС16-4469 по делу N А11-352/2015 (данный акт включен в Обзор судебной практики Верховного суда Российской Федерации N 3 (2016) (утв. Президиумом Верховного Суда РФ 19.10.2016)) ↑

-

Коммерческое право: Учебник для вузов"(Егорова М.А.)("РАНХиГС при Президенте РФ", "Статут", 2013)Егорова М.А. Коммерческое право: учебник для вузов. М.: РАНХиГС при Президенте РФ, Статут, 2013. 640 с.- электронный ресурс Консультант плюс ↑

-

Статья «О договоре между гарантом и принципалом» http://tendergarant.ru/useful/peredacha-bankovskoj-garantii/ ↑

-

В.Н. Протасов «ТЕОРИЯ ПРАВА И ГОСУДАРСТВА/ ПРОБЛЕМЫ ТЕОРИИ ПРАВА И ГОСУДАРСТВА ВОПРОСЫ И ОТВЕТЫ»Рецензент:Северухин Владимир Александрович — кандидат юридических наук, доцент, Заслуженный юрист Российской ФедерацииМ.: Новый Юрист, 1999 (Серия «Подготовка к экзамену» -электронный ресурс Консультант плюс ↑

-

Статья «Что такое банковская гарантия и как ее получить»https://bbf.ru/magazine/14/3939/ ↑

-

п.п. 1 п. 4 ст. 176.1 Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017) ↑

-

п. 6 ст. 141 Федеральный закон "О таможенном регулировании в Российской Федерации" от 27.11.2010 N 311-ФЗ ↑

-

Приказ Росалкогольрегулирования от 29.06.2011 N 13н "Об утверждении Административного регламента предоставления Федеральной службой по регулированию алкогольного рынка государственной услуги по выдаче федеральных специальных марок для маркировки алкогольной продукции, производимой на территории Российской Федерации" (Зарегистрировано в Минюсте России 25.10.2011 N 22131) ↑

-

Юридические издания http://www.jurizdat.ru/editions/official/bnafoiv/archive/2011/46.htm ↑

-

Гарантийная сумма http://www.ngpedia.ru/id493365p1.html ↑

-

Финансовое право http://www.bibliotekar.ru/finansovoe-pravo-6/119.htm ↑

-

.Ст 96. Федеральный закон от 05.04.2013 N 44-ФЗ (ред. от 07.06.2017) «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд». ↑

-

п.п. 2 п. 4 ст. 176.1 Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 29.07.2017) ↑

-

Сделки «Гражданское право: В 2 т.: Учебник»(том 2)(под ред. Б.М. Гонгало)(«Статут», 2016) Гражданское право: учебник: в 2 т. / О.Г. Алексеева, Е.Р. Аминов, М.В. Бандо и др.; под ред. Б.М. Гонгало. М.: Статут, 2016. Т. 2. 528 с. - Электронный ресурс Консультант плюс ↑

-

Статья «Понятие диспозитивности в российском гражданском праве» Брюхова Р.Б. http://www.bmpravo.ru/show_stat.php?stat=683 ↑

-

«Унифицированные правила для гарантий по требованию, включая типовые формы (URDG 758). Редакция 2010 года» (Публикация Международной торговой палаты N 758) ↑

-

Роль банков в обеспечении исполнения обязательств http://studbooks.net/862049/bankovskoe_delo/rol_bankov_v_obespechenii_ispolneniya_obyazatelstv ↑

-

Условные банковские гарантии http://www.vekc.ru/stati/analitika/uslovnaya-bankovskaya-garantiya ↑

-

Ст. 15 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ - Часть 1 ↑

-

Глава 16 «Гражданский процессуальный кодекс Российской Федерации» от 14.11.2002 N 138-ФЗ (ред. от 29.07.2017) ↑

-

п. 1 Обзора практики ВАС РФ от 13 марта 2001 г. N 62).Вестник ВАС РФ", N 7, 2001,Специальное приложение к "Вестнику ВАС РФ", N 10, 2003 (ч. 1),"Экономика и жизнь", N 18, 2001 (п. 1 - 5),"Экономика и жизнь", N 25, 2001 (п. 6 - 10),"Экономика и жизнь", N 28, 2001 (п. 11 - конец). ↑

-

Информационное письмо Президиума ВАС РФ от 13.03.2001 N 62 <Обзор практики разрешения споров, связанных с заключением хозяйственными обществами крупных сделок и сделок, в совершении которых имеется заинтересованность> ↑

-

п. 2 ст. 154 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ - Часть 1 ↑

-

Ст. 421 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ - Часть 1 ↑

-

ст. 158 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ - Часть 1 ↑

-

. ст. 302 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ – Часть 1 ↑

-

Глава 20 "Экономика и финансы предприятия: Учебник" (2-е издание, переработанное и дополненное) (Новашина Т.С., Карпунин В.И., Леднев В.А.) (под ред. Т.С. Новашиной) ("Московский финансово-промышленный университет "Университет", 2014) – электронная версия Консультант плюс ↑

-

Ст. 209 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ – Часть 1 ↑

-

п. 39 Постановления Пленума Верховного Суда РФ N 10, Пленума Высшего Арбитражного Суда Российской Федерации № 22 от 29 апреля 2010 г. "О некоторых вопросах, возникающих в судебной практике при разрешении споров, связанных с защитой права собственности и других вещных прав" ↑

-

письмо Президиума Высшего Арбитражного Суда Российской Федерации от 13 ноября 2008 г. № 126 «"Обзор судебной практики по некоторым вопросам, связанным с истребованием имущества из чужого незаконного владения» ↑

-

Постановление Конституционного Суда РФ от 21 апреля 2003 г. № 6-П «По делу о проверке конституционности положений п. п. 1 и 2 ст. 167 Гражданского кодекса Российской Федерации в связи с жалобами граждан О.М. Мариничевой, А.В. Немировской, З.А. Скляновой, Р.М. Скляновой и В.М. Ширяева» ↑

-