Малое предпринимательство,его субъекты

Содержание:

Введение

Актуальность темы курсовой работа.

В настоящее время малое предпринимательство получило достаточно широкое распространение в Российской Федерации. Государство направлено на развитие субъектов малого предпринимательства, так как малые предприятия играют весьма большую роль в экономике, его развитие влияет на экономический рост, на ускорение научно-технического прогресса, на насыщение рынка необходимыми товарами, на создание новых дополнительных рабочих мест, то есть решает многие актуальные экономические, социальные и другие проблемы.

Государство в свою очередь оказывает поддержку малому предпринимательству в виде грантов, субсидий, гарантий, поручительств, включая консультационную поддержку и обучение кадров для развития субъектов малого предпринимательства. Такая поддержка очень помогает субъектам малому предпринимательству и его росту, также очень необходимо в неактивных регионах Российской Федерации.

Малый бизнес представляет собой самую многочисленную категорию предпринимателей, которые по своему уровню жизни и социальному положению принадлежат к большинству населения, одновременно являясь и производителями, и потребителями различного рода товаров, работ и услуг.

Таким образом, малое предпринимательство – с одной стороны сектор экономики, создающий материальные блага при минимальном привлечении материальных, энергетических, природных ресурсов и максимальном использовании человеческого капитала, а с другой – право на свободное использование гражданами своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности, предоставленных Конституцией Российской Федерации.

Объект исследования – субъекты малого предпринимательства.

Предмет исследования – взаимодействие и правоотношение субъектов малого предпринимательства.

Цель исследования – изучение субъектов малого предпринимательства .

Для достижения поставленной цели сформулированы и решены следующие задачи:

- провести анализ теоретического понятия субъектов малого предпринимательства;

-провести анализ особенности деятельности субъектов малого предпринимательства в Российской Федерации;

- исследовать меры государственной поддержки субъектов малого предпринимательства;

- определить основные изменения в законодательстве Российской Федерации в отношении субъектов малого предпринимательства.

Для написания данной курсовой работы использованы и изучены следующие материалы: Конституция Российской Федерации, Гражданский кодекс Российской Федерации, Налоговый кодекс Российской Федерации, Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации», электронные правовые сайты и иные законы, и документы.

Структура работы: курсовая работа включает введение, 2 главы (5 параграфов), заключение, список использованной литературы. Работа изложена на 43 страницах машинописного текста, имеет 3 рисунка и 2 таблицы.

ГЛАВА 1. « Сущность и характеристика субъектов малого предпринимательства»

1.1 Понятие и критерии субъектов малого предпринимательства

Прежде чем перейти к рассмотрению понятия и критерий малого предпринимательство необходимо кратко дать понятие предпринимательства или предпринимательской деятельности.

Предпринимательство или предпринимательства деятельность – это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом[1], продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированные в качестве предпринимателей в установленном законом порядке[2]. Получение прибыли, являясь основной целью предпринимателя, придает его деятельности коммерческий характер, который не утрачивается даже в том случае, если в результате получена не прибыль, а убыток[3].

В учебниках предпринимательского права, как правило, «под предпринимательством понимается - одна из форм деятельности человека. Деятельность человека - форма проявления его активности, определенное поведение; в более широком плане - использование жизненных сил, человеческой энергии. Предпринять - значит начать делать что-либо, приступить к чему-либо. Когда мы говорим «предприимчивый человек», то имеем в виду умеющего сделать что-либо в нужный момент, находчивого, изобретательного, практичного человека. Люди, которые осуществляют деятельность в экономической сфере, называются предпринимателями. Без них нет предпринимательства. Предпринимательство (предпринимательская деятельность) в системе современного российского права анализируется и исследуется, главным образом, предпринимательским правом. В то же время не следует забывать, что отношения, связанные с предпринимательством - уникальным, многоплановым, комплексным явлением социально-экономической жизни, - регулируются частично и другими отраслями российского права и законодательства - конституционным, гражданским, административным, налоговым, бюджетным и другими.

В научно-правовой литературе выдвинута идея о наличии в системе права «экономического права, которое представляет собой комплексную мегаотрасль, состоящую из различного набора национальных отраслей права»[4]. Трудно согласиться с подобным доктринальным подходом, поскольку в его основе - соединение самостоятельных отраслей права, регулирующих отдельные виды экономической деятельности. Научную позицию авторов относительно формирования комплексной мегаотрасли «экономическое право России» как результат объединения ныне существующих самостоятельных отраслей права еще можно признать, но не более как теоретические воззрения ее авторов».

В соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» настоящее время к субъектам[5] малого предпринимательства относятся зарегистрированные в соответствии с законодательством Российской Федерации, хозяйственные общества, хозяйственные партнерства, производственные кооперативы, потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели.

Субъекты малого предпринимательства должны соответствовать определенным условиям, которые делятся на следующие критерии: виды предприятия, структура уставного капитала, доход, численность работников.

С субъекты малого предпринимательства подразделяются на следующие виды:

- хозяйственные общества, согласно ст. 66 Гражданского кодекса Российской Федерации (далее - ГК РФ) «признаются корпоративные коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. Имущество, созданное за счет вкладов учредителей (участников), а также произведенное и приобретенное хозяйственным товариществом или обществом в процессе деятельности, принадлежит на праве собственности хозяйственному товариществу или обществу»[6]. Хозяйственные общества могут создаваться в организационно-правовой форме акционерного общества[7] или общества с ограниченной ответственностью[8]. Участниками хозяйственных обществ могут быть граждане и юридические лица, а также публично-правовые образования. Граждане и юридические лица являются субъектами гражданского права Российской Федерации. Хозяйственные общества обязаны пройти государственную регистрацию. Для каждого вида она имеет свои особенности. Достаточно распространенным явлением в современной экономике является хозяйственное общество для достижения желаемых результатов. Организации со схожими целями и видами могут. Стоит отметить, что основным признаком хозяйственных обществ является коммерческая направленность. После того как прибыль получена, каждый участник имеет право получить свою долю в соответствии с пакетом ценных бумаг или степенью участия в уставном капитале[9].

-Хозяйственные партнёрства - признаются созданные двумя или более лицами коммерческие организации, в управлении деятельностью которых в соответствии с Федеральным законом «О хозяйственных партнерствах» принимают участие участники партнерства, а также иные лица в пределах и в объеме, которые предусмотрены соглашением об управлении партнерством[10]. Это и является отличительной чертой от хозяйствующего общества.

-Производственные кооперативы в соответствии Федеральным законом с Федеральным законом «О производственных кооперативах» признается «добровольное объединение граждан на основе членства для совместной производственной и иной хозяйственной деятельности, основанной на их личном трудовом и ином участии и объединении его членами (участниками) имущественных паевых взносов. Учредительным документом кооператива может быть предусмотрено участие в его деятельности юридических лиц. Кооператив является юридическим лицом - коммерческой организацией».[11];

- Потребительские кооперативы в признаются основанные на членстве добровольный объединения граждан или граждан и юридических лиц в целях удовлетворения их материальных и иных потребностей, осуществляемое путем объединения его членами имущественных паевых взносов. Общество взаимного страхования может быть основано на членстве юридических лиц[12].

крестьянские (фермерские) хозяйства согласно Федеральному закону «О крестьянском (фермерском) хозяйстве» представляет собой объединение граждан, связанных родством и (или) свойством, имеющих в общей собственности имущество и совместно осуществляющих производственную и иную хозяйственную деятельность (производство, переработку, хранение, транспортировку и реализацию сельскохозяйственной продукции), основанную на их личном участии.[13] Необходимо отметить, что фермерское хозяйство может быть создано одним гражданином и осуществлять предпринимательскую деятельность без образования юридического лица;

Индивидуальные предприниматели – это гражданин, который вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя, за исключением случаев, предусмотренных абзацем вторым настоящего пункта[14].

Таким образом, к видам субъектов малого предпринимательства нельзя отнести государственные, муниципальные и унитарные предприятия.

Следующий критерий основан на показателе уставного капитала общества. Уставной капитал[15] – это все ресурсы организации, необходимые для ее успешного запуска. Сюда включаются денежные средства, ценные бумаги, имущество. Уставный капитал формируется из собственных и инвестиционных средств. Вовлеченные со стороны ресурсы обеспечиваются гарантией возврата за счет уставного капитала. Иными словами, УК показывает первоначальную стоимость активов предприятия[16]. По структуре уставного капитала субъекты малого предпринимательства должны выполнят следующие условия:

- суммарная доля участия Российской Федерации, субъектов Российской Федерации, муниципальных образований, общественных и религиозных организаций (объединений), благотворительных и иных фондов (за исключением суммарной доли участия, входящей в состав активов инвестиционных фондов) в уставном капитале общества с ограниченной ответственностью и голосующих акций акционерного общества не превышает двадцать пять процентов, а суммарная доля участия иностранных юридических лиц и (или) юридических лиц, не являющихся субъектами малого предпринимательства, не превышает сорок девять процентов;

- акции акционерного общества, обращающиеся на организованном рынке ценных бумаг, отнесены к акциям высокотехнологичного (инновационного) сектора экономики в порядке, установленном Правительством Российской Федерации.

Следующий критерий субъекта малого предпринимательства – это доход, полученный от осуществления предпринимательской деятельности за предшествующий календарный год, который определяется в порядке, установленном законодательством Российской Федерации о налогах и сборах, суммируется по всем осуществляемым видам деятельности и применяется по всем налоговым режимам, не должен превышать предельные значения, установленные Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства.

Для расчета дохода необходимо руководствоваться статьей 248 Налогового кодекса Российской Федерации[17], согласно, которой доходы от реализации товаров (работ, услуг) и имущественных прав определяются, как выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав[18] и внереализационные доходы.[19] Внереализационными доходами налогоплательщика признаются, в частности, доходы: от долевого участия в других организациях, в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Центральным банком Российской Федерации на дату перехода права собственности на иностранную валюту, в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба, от сдачи имущества (включая земельные участки) в аренду (субаренду), от предоставления в пользование прав на результаты интеллектуальной деятельности и прав на приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, полезные модели, промышленные образцы), в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам и иные виды, указанные в ст. 250 Налогового кодекса Российской Федерации.

В соответствии с Постановлением Правительства Российской Федерации «О предельных значениям дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства»:[20]

-микропредприятия - 120 млн. рублей;

-малые предприятия - 800 млн. рублей;

-средние предприятия - 2 млрд. рублей.

Таким образом, понятие доход для его правильности расчета определяется Налоговым кодексом Российской Федерации в соответствии, с которым доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главами «Налог на доходы физических лиц», «Налог на прибыль организаций» Налогового Кодекса Российской Федерации.[21]

Необходимо выделить еще один критерий отнесения к субъектам малого предпринимательства – это численность[22], который определяется по среднесписочной численности[23], определения которой утверждены в Приказе Росстата от 19.01.2018 N 20 «Об утверждении Указаний по заполнению формы федерального статистического наблюдения № ПМ «Сведения об основных показателях деятельности малого предприятия».

Расчет среднесписочной численности производится за квартал и осуществляется в несколько этапов:

-исчисление среднесписочной численности всех работников за все дни месяцев с начала года, то есть если отчет сдается за 2 квартал 2018 года, то среднесписочная численность считается за январь-июнь 2018 года.

-исчисление среднесписочной численности по сотрудникам с неполной занятостью за все дни месяцев с начала года.

-исчисление среднесписочной численности сотрудников отдельно за каждый месяц.

-исчисление среднесписочной численности по работникам с неполной занятостью за каждый месяц.

Такой алгоритм соответствует порядку определения среднесписочной численности, который Росстат рекомендует применять при заполнении форм статистической отчетности. Для применения в 2018 году этот порядок утвержден приказом Росстата от 22.11.2017 № 772[24].

В свою очередь, предельные значения определены в Федеральным законом от 24.07.2007 № 209-ФЗ такие как:

- до ста человек для малых предприятий (среди малых предприятий выделяются микропредприятия - до пятнадцати человек);

- от ста одного до двухсот пятидесяти человек для средних предприятий.

Рассмотренные выше критерии субъектов малого предпринимательства собраны из Федерального закона[25] по изученному материалу отображены в нижеуказанной таблице 1.

Таблица 1

Критерии субъектов малого предпринимательства

|

Критерий |

Предельные значения |

|

|

микропредприятие |

Малое предприятие |

|

|

Виды предприятия |

индивидуальные предприниматели и юридические лица: -хозяйственные общества, -хозяйственные партнерства, -производственные кооперативы, -потребительские кооперативы, -крестьянские (фермерские) хозяйств. За исключением государственных, муниципальных и унитарных предприятий. |

|

|

Суммарная доля участия в уставном капитале организаций РФ субъектов РФ, муниципальных образований, общественных, религиозных организаций, фондов |

25% |

|

|

Суммарная доля участия в уставном капитале организаций иностранных организаций |

49% |

|

|

Доход, полученный за предшествующий календарный год |

Не более 120 млн. рублей |

Не более 800 млн. рублей |

|

среднесписочная численность работников за предшествующий календарный год |

До 15 человек |

До 100 человек |

Таким образом, определены критерии субъектов малого предпринимательства и в следующей подглаве рассмотрим особенности деятельности субъектов малого предпринимательства.

1.2. Особенности деятельности субъектов малого предпринимательства

Малое предприятие осуществляет свою деятельность во всех сферах и отраслях экономики, выполняя один или несколько видов деятельности. Малое предприятие обладает самостоятельностью в осуществлении своей хозяйственной деятельности, в распоряжении выпускаемой продукцией, прибылью, оставшейся после уплаты налогов и других обязательных платежей, если иное не предусмотрено его уставом.

На основании данных из Федеральной налоговой службы Российской Федерации создан единый реестр субъектов малого и среднего предпринимательства к 1 августа 2016 года. На сайте https://ofd.nalog.ru можно посмотреть актуальную статистику по малому и среднему предпринимательству в Российской Федерации.

Итак, по данным на июнь 2018 года всего зарегистрировано в количестве[26] 6 218 617 субъектов малого и среднего предпринимательства, из которых 263 339 это субъекты малого предпринимательства и 5 935 301 микропредприятия, входящие в субъекты малого предпринимательства. Отсюда видим, что малые предприятия составляют порядка 99,6 % от общего количество предпринимателей.

По количеству работников всего занято в малом и среднем предпринимательстве 15 936 510 человек[27], из которых 13 968 478[28] работают в субъектах малого предпринимательства, отсюда следует, что порядка 87,6 % процентов занятых работников именно в малых предприятиях.

По количеству отраслей наблюдается такая же динамика: малые предприятия составляют порядка 93,8 % от общего количества субъектов предпринимательства, малые составляют 4062[29] предприятия из общего числа 4328 предприятий.

Вышеуказанные статистические данные – это не просто цифры, это основа экономики государства: рабочие места, развитие различных отраслей и сфер предприятий.

Больше всего зарегистрированных малых предприятий за 2017 года в таких отраслях,[30] как «Торговля оптовая и розничная; ремонт автотранспортных средств и мотоциклов» - 36,16 %, «Строительство» - 12,47 %, «Деятельность профессиональная, научная и техническая» - 8,89 % и «Обрабатывающие предприятия» - 8,25 %.

Сектор малого предпринимательства сосредоточен в основном в сферах торговли и предоставления услуг населению[31]

Если рассматривать статистические данные по субъектам Российской Федерации, то больше всего зарегистрировано предприятий 35,37% в Центральном федеральном округе, менее всего в Дальневосточном федеральном округе порядка 4 % предприятий. Такая же ситуация наблюдается по данным средней численности работников: в Центральном федеральном округе 31,50% занятых и 4,25 % в Дальневосточном федеральном округе. Все эти данные сказываются и на развитии и на бюджеты регионов.

В связи с тем, что неоднородно распределяются предприятия, и население в Российской Федерации Правительство принимает Стратегию развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года[32] о поддержке малого и среднего предпринимательства в России путем разработки различных государственных программ, которыми активно пользуются в настоящий момент субъекты малого предпринимательства с целью формирования комплекса мероприятий, направленных на достижение приоритетов социально-экономической политики и целей социально-экономического развития Российской Федерации, решение задач обеспечения национальной безопасности Российской Федерации.

В российских условиях развитие малого бизнеса как сектора экономики идет достаточно медленно. Это обусловлено тем, что численность субъектов малых предпринимателей сокращается, часть малых предприятий утратила свои рыночные позиции, часть – перестала заниматься производственной деятельностью и переориентировалась на сферу торговли и обслуживания, а часть – перестала вообще функционировать.

В России одной из основных проблем для многих собственников малого бизнеса является, недостаточность его финансирования (например, экономия на персонале и рекламе), что в свою очередь, сказывается на его развитие.

Многие и не знают, что в нашем государстве существует поддержка малого бизнеса, предназначенная уменьшить финансовую нагрузку при учете персонала, снизить налоговые платежи и так далее[33].

Главным преимуществом налоговой льготы является уменьшение налоговой ставки, что значительно снижает сумму уплаты налогов, которые необходимо уплатить в бюджет Российской Федерации.

В России действуют специальные системы налогообложения с пониженными налоговыми ставками, которые доступны только субъектам малого предпринимательства, такие как:

- Упрощенная система налогообложения (УСН), которое предусматривает освобождение от обязанности по уплате налога на доходы физических лиц, налога на добавленную стоимость[34];

-Единый налог на вменный доход (ЕНВД)- потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке[35]. Применяется в отношении многих видов предпринимательской деятельности:

-Патентная система налогообложения (ПСН) – применяется индивидуальными предпринимателями наряду с иными режимами налогообложения. Документом, удостоверяющим право на применение патентной системы налогообложения, является патент на осуществление одного из видов предпринимательской деятельности, в отношении которого законом субъекта Российской Федерации введена патентная система налогообложения.[36]

- Единый сельскохозяйственный налог (ЕСХН)- применяется для предприятий являющихся сельскохозяйственными товаропроизводителями,[37] производящие сельскохозяйственную продукцию.

1.3. Виды государственной поддержки для осуществления деятельности субъектами малого предпринимательства

Государственные программы могут быть на различных уровнях:

-Федеральные программы[38], которые предназначены для реализации в масштабах страны, характеризуются большими объемами финансовой поддержки малого бизнеса в 2018 году. Оперируют средствами преимущественно для масштабных проектов, и реализуют стратегию развития уже работающих предприятий.

-Региональные программы, которые действуют в границах административных регионов в рамках бюджета конкретного края или области для развития региональной инфраструктуры.

-Местные программы, реализуются для городских или районных предпринимателей, имеют сравнительно небольшой объем финансирования и решают местные задачи экономического характера.

Для реализации программ государство создало для поддержки малого предпринимательства целый ряд организаций, такие как: гарантийный фонд поддержки субъектов малого и среднего предпринимательства, фонд микрофинансирования, центр поддержки предпринимательства, центр координации поддержки экспортно-ориентированных субъектов малого и среднего предпринимательства, бизнес-инкубатор и другие для субъектов предпринимательства. Функции и методы работы этих организаций прописаны в их учредительных документах, а ежегодное финансирование ограничивается возможностями бюджета[39].

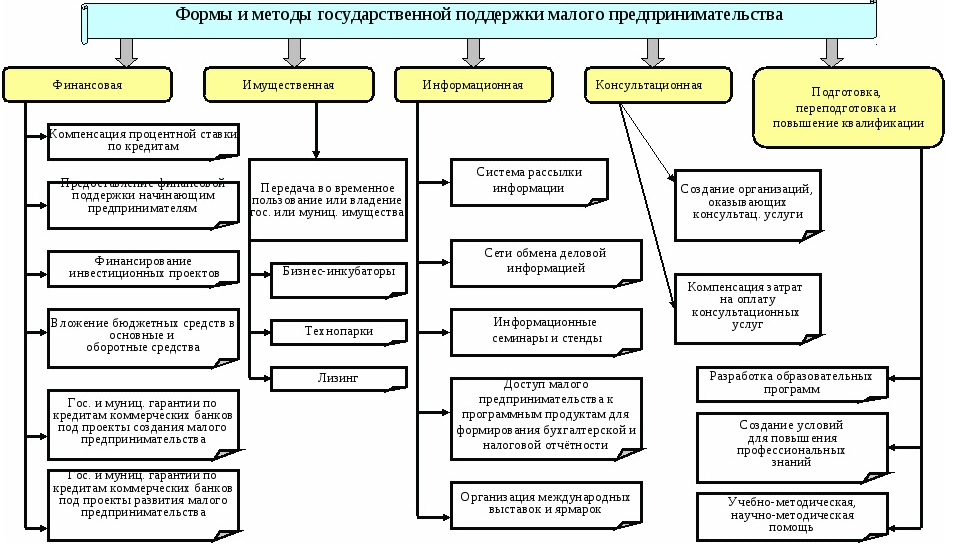

Формы и методы государственной поддержки малого предпринимательства представлены на рисунке 1.

Рис.1 Формы и методы государственной поддержки малого предпринимательства

Как видно из представленного рисунка 1, что основные формы поддержки такие как: финансовая, имущественная, информационная, консультационная, подготовка, переподготовка и повышение кадров, которые в свою очередь раскрывают свои методы, направленные на меры поддержки.

Конечно, меры поддержки небесполезны малого предпринимательства, и оказывают поддержку развитию небольшого бизнеса. Но и этого оказывается не достаточным, поскольку малый бизнес очень быстро реагирует на различный макроэкономический и микроэкономический климат. Многие компании считают, что в настоящих условиях малое предпринимательство развивать достаточно не просто. Кризис очень сильно сказывается в той или иной степени на всех сферах экономики, у людей снижаются доходы и, соответственно, уменьшается спрос[40] на товары и предлагаемые услуги. Малым предприятиям приходится прилагать большие усилия, чтобы заработать доходы и далее осуществлять свою деятельность. Правительство Российской Федерации объявило о том, что намерено всячески поддерживать малый бизнес с помощью новых законов, кредитных программ, субсидий и льгот.

Но при этом, хотя госпрограммы выделяют средства, не предусматривая их дальнейшего возврата, расходование их должно быть строго целевой направленности. Это значит, что предприниматель, получивший государственное финансирование, должен будет предоставить отчетность о расходовании средств, подтверждающую их целевое использование.

Большую роль в государственной поддержке малого бизнеса должны сыграть государственные и муниципальные фонды, которые еще называются организациями инфраструктуры поддержки[41]. Фонды поддержки малого предпринимательства могут предоставить льготные кредиты, беспроцентные ссуды, краткосрочные займы, выполнять функции залогодателя, поручителя, гаранта в целях развития конкуренции и насыщения товарного рынка. Эта система может быть построена на принципах открытости и совместимости с другими государственными системами, например с Акционерным обществом «Федеральная корпорация по развитию малого и среднего предпринимательства» (далее – Корпорация МСП)., создано без ограничения срока и действует в соответствии с Гражданским кодексом Российской Федерации, Федеральным законом от 26.12.1995 №208-ФЗ «Об акционерных обществах», Федеральным законом от 24.07.2007 №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», Указом Президента Российской Федерации от 05.06.2015 №287 «О мерах по дальнейшему развитию малого и среднего предпринимательства», иными законодательными и нормативными правовыми актами Российской Федерации. Корпорация МСП осуществляет свою деятельность в качестве института развития в сфере малого и среднего предпринимательства в целях координации оказания субъектам малого и среднего предпринимательства (МСП) поддержки, предусмотренной Федеральным законом от 24.07.2007 №209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» после изменения наименования акционерного общества «Небанковская депозитно-кредитная организация «Агентство кредитных гарантий»[42].

На практике реализация господдержки с помощью фондов[43] и Корпорации МСП выглядит следующим образом:

-Уполномоченный орган исполнительной власти субъекта Российской Федерации, где реализуется государственная программа, создает Фонд наделяет его полномочиями по реализации Программы и направляет в Корпорацию МСП сведения о фондах и реализуемые Программы региона, субъекта.

-Корпорация МСП, которая создана для оказания поддержки малого и среднего предпринимательства, проводит аккредитацию Фондов и ведет их реестр, который находится в открытом доступе сайт Корпорации МСП – 84 Фонда в 84 субъектах Российской Федерации, в свою очередь определяет вид поддержки: финансовая, имущественная, информационная, консультационная, в зависимости от нормативно-правовых актов Программы. Формы поддержки и порядок оказания поддержки Корпорации МСП определяется Советом директоров Корпорации МСП. После этого Корпорация МСП проводит мониторинг реализации Программ и ведет отчетность по оказанной поддержке. В связи с чем, юридическое лицо может обратиться в фонд того субъекта Федерации, в котором зарегистрировано и ведет свой бизнес для реализации Программы, а если при реализации госпрограммы привлекаются банки, то компании, также обращаются в свои местные Фонды и Банки, которые аккредитованы Корпорацией МСП.

Государственная поддержка не может быть оказана субъектам малого предпринимательства в соответствии с их видом деятельности. Например, компаниям, которые осуществляют свою деятельность в игорном бизнесе, производство и реализация подакцизных товаров (ст. 181 НК), добыча и реализация полезных ископаемых (ст. 337 НК), кредитные и страховые организации, инвестиционные и негосударственные пенсионные фонды, профессиональные участники рынка ценных бумаг и ломбарды.

Таким образом, изучив определения субъектов малого предпринимательства и их виды деятельности, виды государственной в следующей главе рассмотрим детальный анализ получения кредита или гарантии малым бизнесом при государственной поддержке малого предпринимательства Корпорации МСП, и планированию новых законодательных актов принятых в России на ближайшее время.

Глава 2. Анализ предоставления финансовой государственной поддержка Корпорации МСП для развития субъектов малого предпринимательства, и новые законодательные акты, регулирующие отношения субъектов малого предпринимательства

2.1.Анализ финансовой государственной поддержки Корпорации МСП для развития субъектов малого предпринимательства

Одной из важнейших задач Корпорации МСП является обеспечение субъектов малого и среднего предпринимательства (МСП) доступными кредитными ресурсами, наиболее распространенные из них – это независимые гарантии и поручительства Корпорации МСП.

Гарантии Корпорации МСП.

В рамках привлечения клиентов на кредитование, аккредитованный Банк информирует потенциальных заемщиков о возможности предоставления кредита с обеспечением в форме независимой гарантии Корпорации МСП, и консультирует потенциальных заемщиков по условиям гарантийных продуктов Корпорации и их преимуществам. Гарантия Корпорации МСП предоставляется при наличии у Заемщика не полного имущественного обеспечения по кредиту.

Банк с учетом целевого использования кредита подбирает для потенциального заемщика гарантийный продукт Корпорации МСП, который учитывает практически все потребности потенциального клиента. Для субъектов малого предпринимательства гарантия не может превышать 50 млн. рублей.[44]

Пакет документов направляется на специальный электронный ящик Банка в Корпорации МСП для принятия решения о возможности или не возможности предоставить гарантию Корпорации в качестве обеспечения по кредиту Заемщика. Срок принятия решения по предоставлению гарантии у Корпорации до 10 рабочих дней.

Цели кредита для получения гарантии должны быть определенными и согласованные с Корпорацией МСП, такие как, как указаны в таблице 2 составленной на основании данных официального сайта Корпорации МСП 2[45]:

Таблица 2 . Целевое использование

|

Инвестиции |

Приобретение и создание, модернизация основных средств, реконструкция или ремонт, а также инновационные цели (при кредитовании торгового предприятия кредит должен направляться на инвестиционные неторговые цели). Возможно кредитование целей некапитального характера в рамках проекта – до 30 % суммы кредита |

|

Пополнение оборотных средств |

Приобретение товаров и сырья, оборотных средств, финансирование некапитальных (операционных) затрат, расчетов с поставщиками и подрядчиками, финансирование затрат на проведение сезонных работ и т.д. |

|

Исполнение государственных и муниципальных контрактов |

Строительство, изготовление и поставка оборудования и оказание услуг в части профильного направления деятельности субъекта малого предпринимательства. |

|

Реструктуризация/рефинансирование действующего кредита |

Увеличение срока погашения ранее выданного кредита и прочие изменения существенных условий кредитного договора. |

На основании цели, указанной в кредитном договоре субъекту малого предпринимательства предлагается гарантийный продукт. Гарантии могут быть следующих видов: прямые гарантии для инвестиций, обеспечения кредитов неторгового сектора с целью пополнения оборотных средств[46], обеспечения гарантии исполнения контракта, обеспечения кредитов на исполнение контрактов, гарантии для застройщиков, гарантии обеспечения финансирования индустриальных парков[47], а также гарантии обеспечения выданных кредитов и реструктурируем/рефинансируемых кредитов, и обеспечения предприятий, зарегистрированных в республике Крым, в Дальневосточном федеральном округе или в моногородах[48].

Также гарантии могут предоставляться Корпорации совместно с поручительство Фондов.

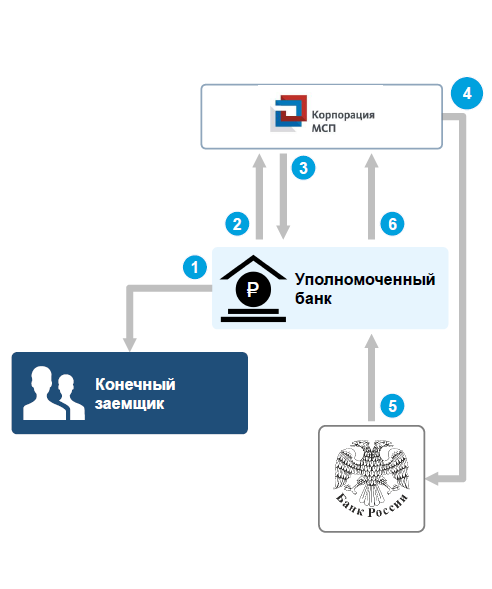

Взаимодействие Корпорации МСП в части предоставлении гарантии Банку осуществляется исключительно по определённой схеме согласно рис. 2

Рис.2 Схема взаимодействия

Рассмотрим схему взаимодействия рис. 2 прямой независимой гарантии без поручительства Фонда. Из схемы мы видим, что Корпорация по независимой гарантии выступает в качестве гаранта в пользу бенефициара, которым является банк, а заемщик банка в свою очередь принципалом.

Сумма независимой гарантии может быть любая, но не более 50 % основного долга по кредиту, не более 60 % суммы кредита, выданному сельхозкооперативу или члену сельхозкооперативы, и не более 70 % от суммы гарантии исполнения контракта, суммы кредита исполнения контракта. Корпорация МСП предоставляет гарантии за вознаграждение, которое составляет 0,75% от суммы гарантии за весь срок действия кредитов, срок гарантии доходит до 15 лет зависимости от решения Корпорации МСП.

При получении гарантии Корпорации МСП субъект малого предпринимательства получает следующие возможности:

-пониженные процентные ставки по кредитам, которые являются очень важным для получения доходности компании и для расширения бизнеса;

-стоимость вознаграждения гарантии Корпорации МСП значительно ниже страхования залога транспортных средств, ниже стоимости банковских гарантий банков – партнеров;

- отсуствует специальные требования к обеспечению по кредитным сделкам и необходимости предоставления обеспечения по кредитам;

- возможность получения гарантии как по новым кредитным договорам, так и по ранее заключенным.

При этом также необходимо отметить, как уже говорилось выше, что банки самостоятельно формируют пакет документов и направляют его в Корпорацию МСП, а Корпорация МСП быстро предоставляет независимые гарантии, что достаточно эффективно сказывается не только на взаимодействие Корпорации МСП и банка, но и взаимодействие банка и заемщиков.

Поручительство Корпорации МСП.

Еще одной из очень важных и интересных, и востребованных программ Корпорации МСП – это Программа стимулирования кредитования малого и среднего предпринимательства (далее Программа 6,5). Программа 6,5 – это государственный механизм поддержки предпринимателей[49].

Для субъектов малого препирательства Программа 6,5 имеет следующие основные условия:

- Процентная ставка для клиента по кредитному договору не может превышать 10,6 процентов годовых. Учитывая, что рыночные ставки для малого предпринимательства гораздо выше. Формула расчета процентной ставки следующая: не выше уровня процентной ставки, установленной Банком России по кредитам Банка России (6,5%), обеспеченным поручительствами Корпорации, предоставляемым уполномоченным банкам, увеличенной на размер комиссионного вознаграждения Корпорации (0,1%) при предоставлении поручительства Корпорации за уполномоченные банки перед Банком России, плюс 3% годовых (при условии, что конечным заемщиком является субъект среднего предпринимательства) или 4% годовых (при условии, что конечным заемщиком является субъект малого предпринимательства). Отсюда и название Программы «Программа 6,5».

-Сумма кредита от 3 млн. рублей до 1 млрд. рублей (общий кредитный лимит на заемщика – до 4 млрд. рублей).

- Срок фондирования Банка России до 3 – х лет. Фондирование, как раз и происходит из суммы кредита Банка России под 6,5 % годовых. Срок кредита может быть любым.

Цели кредитования могут быть, как инвестиционными по приобретению основных средств, модернизации и реконструкции производства, запуску новых проектов/производств. Допускается финансирование текущих расходов, связанных с реализацией инвестиционного проекта (не более 30% от совокупной величины инвестиционных кредитов), так и оборотного кредитования.

Участниками Программы 6,5 являются: Банк, Заемщик, Корпорация МСП и Банк России. Схема взаимодействия представлена на рисунке 3.

Рис. 3 Схема взаимодействия в рамках Программы 6,5

Согласно информации с сайта Корпорации МСП схему условно можно разделить на следующие этапы:

1. Уполномоченный Банк предоставляет кредиты Конечным заемщикам с учетом требований Программы. Уполномоченный Банк самостоятельно осуществляют проверку соответствия Проектов и Конечных заемщиков требованиям Программы.

2. Уполномоченный банк, предоставивший один либо несколько кредитов конечным заемщикам, одновременно обращается в Банк России и Корпорацию МСП с заявлениями на получение кредита Банка России и Поручительства Корпорации МСП (с приложением необходимого комплекта документов).

3. Корпорация МСП осуществляет проверку документов и не позднее 4-го рабочего дня с даты фактического поступления Заявления в Корпорацию МСП уведомляет Уполномоченный банк ободном из следующих решений:

-о предоставлении Поручительства и направлении в Банк России подписанных со стороны Корпорации МСП договоров поручительства;

-об отказе в предоставлении Поручительства.

Дополнительно Корпорация направляет в Уполномоченный банк уведомление о размере вознаграждения, необходимого к уплате Банком Корпорации МСП за предоставленное Поручительство.

4. Корпорация МСП в случае принятия положительного решения о предоставлении Поручительства направляет в Банк России подписанные со стороны Корпорации МСП договоры поручительства.

5. Банк России, в случае принятия Корпорацией положительного решения о предоставлении Поручительства, предоставляет кредит Уполномоченному банку в сроки, указанные в Заявлении на предоставление кредита (в Заявлении должна быть указана дата предоставления кредита Банка России, наступающая не раньше, чем через 5 рабочих и позднее, чем через 10 рабочих дней с даты фактического поступления Заявления в Корпорацию МСП).

6. Уполномоченный банк в течение 3-х рабочих дней с даты получения уведомления о размере вознаграждения осуществляет оплату вознаграждении.

Программа направлена на субъекты малого и среднего предпринимательства, соответствующие требованиям Федерального закона от 24 июля 2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации», с учетом ограничений[50].

Данная Программа показала себя эффективным продуктом в качестве поддержки предпринимателей.

Таким образом, государство через Корпорацию МСП осуществляет поддержку субъектам малого предпринимательства путем снижения финансовых нагрузок, при экономии которых прибыль можно направлять на развитие бизнеса.

2.2. Новые законодательные акты для применения и ведения деятельности субъектами малого предпринимательства

С начала 2018 года были приняты десять важных изменений для субъектов малого предпринимательства, такие как.

1. Отсрочка по применению онлайн-касс: Малый бизнес частично освобожден от онлайн - касс до 1 июля 2019 года. Перенос сроков перехода на онлайн-кассы закреплен Федеральном законе от 27.11.2017 № 337-ФЗ[51]. Данное изменение в частности для индивидуальных предпринимателей, применяющих патентную систему налогообложения (ПСН), а также для юридических лиц и индивидуальных предпринимателей, которые являются плательщиками единого налога на вмененный доход (ЕНВД).

Согласно принятому закону, отсрочка по переходу на онлайн-кассы будет продлена до 1 июля 2019 года для следующих субъектов:

1) Плательщики ЕНВД, за исключением тех, кто осуществляет торговую деятельность или оказывает услуги общественного питания;

2) Предприниматели на ЕНВД, не имеющие наемных работников, которые осуществляют торговую деятельность или оказывают услуги общественного питания;

3) Предприниматели на ПСН, за исключением тех, кто осуществляет следующие виды деятельности:

- розничная торговля и услуги общепита;

- услуги по присмотру и уходу за детьми и больными;

- услуги по приему стеклопосуды и вторичного сырья, за исключением металлолома;

- услуги носильщиков на железнодорожных вокзалах, автовокзалах, аэровокзалах, в аэропортах, морских, речных портах;

-деятельность по уходу за престарелыми и инвалидами;

4) Индивидуальные предприниматели на ПСН без наемных работников, при осуществлении торговой деятельности и услуг общепита;

5) Организации и индивидуальные, которые выполняют работы по заказам населения или оказывают услуги населению (за исключением услуг общепита с привлечением наемных работников) при условии выдачи ими соответствующих бланков строгой отчетности;

6) Индивидуальные предприниматели, не имеющие работников, при осуществлении торговли с использованием торговых автоматов.

2. Налоговый вычет на каждую онлайн-кассу для индивидуальных предпринимателей на ЕНВД и ПСН согласно Федеральному закону № 349-ФЗ[52] принятого в ноябре 2017 года, который устанавливает важную преференцию индивидуальным предпринимателям, переходящим на работу с Контрольно-кассовой техникой[53] (ККТ) — возможность получения дополнительного налогового вычета. Предельная сумма расходов в части получения налогового вычета — 18 000 рублей в расчете на одну онлайн-кассу.

В соответствии с данными поправками индивидуальные предприниматели на ПСН или ЕНВД, переходящие на работу с онлайн-кассами, будут иметь возможность снизить сумму исчисленного (подлежащего уплате) налога на величину расходов, связанных с внедрением контрольно-кассовой техники. В связи, с чем у предприятий будут возникать следующие расходы:

-на приобретение непосредственно кассового аппарата;

-на оснащение ККТ фискальным накопителем;

-на покупку Программного обеспечения для онлайн-кассы;

-на услуги по настройке кассового оборудования (модернизацию кассы).

3. Взносы предпринимателей отвязали от минимального размера оплаты труда[54] (МРОТ). В 2017 году взносы индивидуальных предпринимателей считались из минимального размера оплаты труда. Чем больше МРОТ, тем больше взносов. С 2018 года минимальный размер оплаты труда существенно возрастет. Поэтому власти решили отвязать личные взносы индивидуальных предпринимателей от МРОТ. В 2018 году они возрастут, но не так сильно, как было бы, если бы действовала старая формула.

Сумма взносов индивидуальных предпринимателей в 2018 году, согласно Федерального закона от 27.11.2017 № 335-ФЗ с новыми тарифами взносов с 2018 года[55]:

-в Пенсионный фонд России — 26 545 руб. + 1% с доходов индивидуального предпринимателя свыше 300 000 руб. (совокупный платеж ограничен лимитом 212 360 рублей);

-в Федеральный Фонд обязательного медицинского страхования— 5 840 рублей.

Это фиксированные взносы за год, они никак теперь не привязаны к Минимальному размеру оплаты труда.

4. Изменения в отчетности для работодателей. С 2018 года меняются две формы по отчетности с зарплаты работников — Единый расчет по страховым взносам[56] (ЕРСВ) и Налог на доходы физических лиц (НДФЛ). Ошибки в формах приведут к доначислениям и большим штрафам. Поэтому любое изменение надо бухгалтерам субъектов малого предпринимательства хорошо изучить.

Также впервые юридические лица и предприниматели сдают годовую форму за 2017 год под названием Сведения о страховом стаже застрахованных лиц под названием (СЗВ-СТАЖ)[57]. Данный отчет о трудовом стаже работников. Форма абсолютно новая, раньше ее не сдавали.

5. Новые льготные виды деятельности по УСН для пониженной ставки взносов 20% в 2018 году. Утверждены новые льготные виды деятельности по УСН для пониженной ставки взносов 20%. Федеральный закон от 27.11.2017 № 335-ФЗ действует в 2018 году и распространяется на 2017 год.

Законом № 335-ФЗ внесены изменения в подпункт 5 пункта 1 статье 427 Налогового кодекса Российской Федерации. В этой норме содержится список льготных видов деятельности, работая на которых компании с упрощенной системой налогообложения платят взносы с зарплаты работников по ставке 20% вместо 30%. Государственная дума Российской Федерации полностью поменяла льготный список, и привела его в соответствии с новым Общероссийским классификатором видов экономической деятельности (ОКВЭД-2)[58]. Поэтому некоторые субъекты малого предпринимательства могут льготу потерять, а некоторые приобрести.

6. Издержки субъектов малого предпринимательства могут возрасти. Понятие – издержки применимо во всех областях предпринимательской деятельности. Издержки - это траты организации на ее нужды, обеспечение производственной деятельности, коммунальные платежи, зарплаты работникам, расходы на рекламу и многое другое[59].

С 1 января 2018 года вырастут акцизы на подакцизные товары[60]. Самое чувствительное повышение касается ставок на топливо, поскольку почти весь бизнес связан с перевозками. Соответственно, чем выше ставка акцизов, тем выше конечные цены для потребителей.

Ставка акцизов на бензин 5 класса с 1 января 2018 года увеличилась на 10,7% (до 11,213 тыс. рублей за тонну), а с 1 июля 2018 ставка снова вырастет — до 11,892 тыс. рублей за тонну.

Ставка акциза на дизельное топливо с 1 января 2018 выросла на 12,7% (до 7,665 тыс. рублей за тонну), а с 1 июля 2018 до 8,258 тыс. рублей за тонну.

7. Больше компаний могут применять УСН с 2018 года. УСН — специальный режим для малого бизнеса. Компании и индивидуальные предприниматели, которые работают на УСН, не платят налог на прибыль, налог на добавленную стоимость (НДС) и налог на имущество. При этом они платят взносы с зарплаты работников по пониженной ставке 20% вместо 30%.

Но чтобы применять УСН, нужно компаниям достигнуть годовых лимитов по доходам и основным средствам. С 2018 года лимиты эти увеличены в 2 раза. Так, лимит по доходам за год составляет 150 млн. руб., столько же стал лимит по основным средствам (есть и другие ограничения). Если субъект малого предпринимательства понимает, что в 2018 году сможет достичь результатов по таким лимитам, то компаниям целесообразно перейти на УСН. Для этого нужно было подать в свою налоговую инспекцию (ИФНС) уведомление не позднее 9 января 2018 года. Других документов подавать не нужно. Обратите внимание, что для перехода на УСН нужно, чтобы доходы организации за январь-сентябрь 2017 года не превышали 112,5 млн. рублей.

8. Увеличение коэффициента инфляции для ЕНВД. На режиме ЕНВД работают 2,03 млн. рублей юридических лиц и индивидуальных предпринимателей (данные ФНС). С 2018 года впервые за три года ставка налога вырастит на 4%. Налог повышен приказом Минэконоразвития от 30.10.2017 № 579[61].

В расчете налога участвует коэффициент инфляции под названием К1. В 2014-2016 годах этот коэффициент не поднимали, он составлял 1,798. И только впервые за три года государство повысило К1 — в 2018 году он составляет 1,868. При этом возможно посчитать, что с 2018 года компании, находящиеся на ЕНВД будут платить ЕНВД почти на 4% больше, чем в 2017 году: 1,868 / 1,798 x 100 % = 103,8

9. Увеличение стоимости патента для Индивидуальных предпринимателей с 2018 года. С 2018 года коэффициент-дефлятор для патентной системы налогообложения составит 1,481. Следовательно, стоимость патента возрастет.

10. Переход на обязательную оплату картой. Принимать не только наличные денежные средства, но и банковские карты к оплате, должен весь малый бизнес, за исключением компаний, у которых выручка за год не превышает 40 млн. руб. и тех, кто работает в труднодоступных местностях. Президент России подписал закон от 01.05.2017 № 88-ФЗ, что с 1 октября 2017 года все продавцы должны иметь терминалы безналичной оплаты[62]. Делается это для того, чтобы работники бюджетной сферы и граждане пенсионного возраста, получающие пенсии могли расплачиваться за товары и услуги картой платежной системы «МИР»[63].

Если фирма откажется принимать карты, то ее могут оштрафовать на 50 000 руб. (ч. 4 ст. 14.8 КоАП РФ[64]).

Также хотелось бы отметить о повышение Налога на добавленную стоимость НДС до 20 % с 01 января 2019 года, соответственно, данное повышение будет заложено в конечную цену товара для потребителя. Что может оказаться неблагоприятным фактором для покупательской активности и, как следствие, развития компаний, помимо всех перечисленных нагрузок на малое предпринимательство.

Таким образом, рассмотрев данную главу можно сделать вывод с одной стороны государство оказывает поддержку малому предпринимательству, а с другой стороны увеличивает нагрузку на развитие компаний, путем новых налогов или увеличения действующих.

Заключение

В заключение настоящей курсовой работы хотелось бы отметить, что субъекты малого предпринимательства играют огромную роль в экономики государства. Без малого предпринимательства не обходится не одна страна в мире, поскольку это одно из основных направлений экономики и пополнение бюджета всех уровней, которые в свою очередь оказывают поддержку государству или региону, зарплата сотрудникам бюджетной сферы и оплата пенсий.

Субъекты малого предпринимательства больше переориентированы в область торговли и предоставления услуг. Неоднородно малое предпринимательство распределено по регионам страны, а это недостаток бюджетных ассигнований и рабочих мест, что приводит государство на разработку новых государственных программ, чтобы оказать поддержку региону.

Финансовая поддержка Корпорации МСП с одной стороны очень интересное направление государства с целью поддержки малого предпринимательства и снижения нагрузки по процентам. Это определённо востребованные продукты и очень перспективное направление для банковской и предпринимательской деятельности. Банки видят свой интерес, что можно привлекать больше заемщиков под более низкие проценты, поскольку потерю маржи по процентам банка компенсирует государство из бюджета. В связи с чем, банки будут получать свой недополученный доход, а субъекты малого предпринимательства нужно все равно находить прибыль, чтобы заплатить проценты по кредитам и налоги государству. С другой стороны, при таком круговороте обременения налогами и государственной поддержки, по сути, сами субъекты малого предпринимательства, а также потребители товара или услуг, оказывают себе финансовую поддержку только при участии государства: в виде указов, постановление, распоряжений и т.д.

Конечно, для развития малого предпринимательства будет не простое время, нужно будет научиться работать, и даже выживать в новых реалиях налогового бремени. Необходимо будет пересматривать внутреннюю политику компаниям, чтобы остаться равноправным участником рынка.

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993);

- Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ (ред. от 27.06.2018);

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 23.05.2018) и (часть вторая) от 26.01.1996 N 14-ФЗ (ред. от 23.05.2018);

- Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018);

- Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018);

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 23.04.2018) «Об акционерных обществах «Российская газета», N 248, 29.12.1995, «Собрание законодательства РФ», 01.01.1996, N 1, ст. 1

- Федеральный закон «О крестьянском (фермерском) хозяйстве» от 11.06.2003 N 74-ФЗ «Собрание законодательства РФ», 16.06.2003, N 24, ст. 2249, «Российская газета», N 115, 17.06.2003, «Парламентская газета», N 109, 18.06.2003;

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 23.04.2018) «Об обществах с ограниченной ответственностью» «Собрание законодательства РФ», 16.02.1998, N 7, ст. 785, «Российская газета», N 30, 17.02.1998;

- Федеральный закон от 08.05.1996 N 41-ФЗ (ред. от 30.11.2011) «О производственных кооперативах» «Собрание законодательства РФ», 13.05.1996, N 20, ст. 2321, «Российская газета», N 91, 16.05.1996;

- Федеральный закон от 03.12.2011 N 380-ФЗ (ред. от 23.07.2013) «О хозяйственных партнерствах» «Российская газета», N 278, 09.12.2011,

«Собрание законодательства РФ», 05.12.2011, N 49 (ч. 5), ст. 7058;

- Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» «Собрание законодательства РФ», 30.07.2007, N 31, ст. 4006, «Российская газета», N 164, 31.07.2007, «Парламентская газета», N 99-101, 09.08.2007;

- Федеральный закон от 28 июня 2014 г. № 172-ФЗ «О стратегическом планировании в Российской Федерации» «Российская газета», N 146, 03.07.2014, «Собрание законодательства РФ», 30.06.2014, N 26 (часть I), ст. 3378;

- Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 27.12.2009) «О несостоятельности (банкротстве)» «Собрание законодательства РФ», 28.10.2002, N 43, ст. 4190, «Парламентская газета», N 209-210, 02.11.2002, «Российская газета», N 209-210, 02.11.2002;

- Федеральный закон «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» от 27.11.2017 N 335-ФЗ «Российская газета», N 271, 30.11.2017, «Собрание законодательства РФ», 04.12.2017, N 49, ст. 7307;

- Федеральный закон «О внесении изменений в статью 7 Федерального закона О внесении изменений в Федеральный закон О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт и отдельные законодательные акты Российской Федерации» от 27.11.2017 N 337-ФЗ «Российская газета», N 270, 29.11.2017, «Собрание законодательства РФ», 04.12.2017, N 49, ст. 7309;

- Федеральный закон «О внесении изменений в статью 16.1 Закона Российской Федерации О защите прав потребителей и Федеральный закон О национальной платежной системе» от 01.05.2017 N 88-ФЗ «Собрание законодательства РФ», 01.05.2017, N 18, ст. 2665, «Российская газета», N 94, 03.05.2017, «Парламентская газета», N 17, 05-11.05.2017;

- Федеральный закон «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» от 27.11.2017 N 349-ФЗ «Российская газета», N 270, 29.11.2017, «Собрание законодательства РФ», 04.12.2017, N 49, ст. 7321;

- Федеральный закон «О минимальном размере оплаты труда» от 19.06.2000 N 82-ФЗ (от 07.03.2018) «Парламентская газета», N 114, 21.06.2000, «Российская газета», N 118, 21.06.2000, «Собрание законодательства РФ», 26.06.2000, N 26, ст. 2729;

- Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» от 22.05.2003 N 54-ФЗ (от 03.07.2018) «Собрание законодательства РФ», 26.05.2003, N 21, ст. 1957, «Парламентская газета», N 95, 27.05.2003, «Российская газета», N 99, 27.05.2003;

- Постановление Правительства РФ от 04.04.2016 N 265 «О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства» «Российская газета», N 76, 11.04.2016, «Собрание законодательства РФ», 11.04.2016, N 15, ст. 2097;

- Постановление Правления ПФ РФ от 11.01.2017 N 3п «Об утверждении формы «Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)», формы "Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1) Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 22.02.2017;

- Приказ Минэкономразвития России от 30 октября 2017 г. № 579 «Об установлении коэффициентов-дефляторов на 2018 год» http://economy.gov.ru/minec/activity/sections/taxation/deflators/201717112;

- Приказ Росстата от 22.11.2017 N 772 (ред. от 05.04.2018) "Об утверждении Указаний по заполнению форм федерального статистического наблюдения N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях в нефинансовые активы", N П-3 "Сведения о финансовом состоянии организации", N П-4 "Сведения о численности и заработной плате работников", N П-5(м);

- Приказ Росстата от 19.01.2018 N 20 «Об утверждении Указаний по заполнению формы федерального статистического наблюдения № ПМ «Сведения об основных показателях деятельности малого предприятия»;

- Сравнительное корпоративное право Суханов Е.А. (Статут, 2014) 456 стр. М.: Статут, 2014- Электронный ресурс Консультант плюс;

- Предпринимательское право Российской Федерации: Учебник / Е.Г. Афанасьева, А.В. Белицкая, В.А. Вайпан и др.; отв. ред. Е.П. Губин, П.Г. Лахно. 3-е изд., перераб. и доп. М.: НОРМА, ИНФРА-М, 2017. 992 с. - Электронный ресурс Консультант плюс;

- Предпринимательское право: Правовое сопровождение бизнеса: Учебник для магистров"(Аганина Р.Н., Андреев В.К., Андреева Л.В. и др.)(отв. ред. И.В. Ершова) ("Проспект", 2017) - Электронный ресурс Консультант плюс;

- статья Хозяйственные общества: понятие, отличительные признаки, виды - Читайте подробнее на BusinessMan.ru: https://businessman.ru/new-xozyajstvennye-obshhestva-ponyatie-otlichitelnye-priznaki-vidy.html;

- Виды экономической деятельности "ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности" (утв. Приказом Росстандарта от 31.01.2014 N 14-ст) (ред. от 29.03.2018) Минэкономразвития;

- Зависимость от спроса http://www.marketch.ru/marketing_dictionary/s/spros/;

- Гарантии http://mrg.gazprom.ru/d/textpage/16/22/prezentatsiya-fin-podderzhka-korporatsii-msp.pdf;

- Индустриальные парки http://russiaindustrialpark.ru

- Издержки субъектов http://fb.ru/article/368582/vneshnie-izderjki---eto-ponyatie-i-klassifikatsiya-izderjek;

- Корпорация МСП https://corpmsp.ru

- Корпорация МСП для оказания поддержки МСП https://corpmsp.ru/about/;

- Методы поддержки http://tppnakmv.ru/news/kakie-sushhestvuyut-formy-i-metody-podderzhki-predprinimatelstva/;

- Отрасли http://www.gks.ru/free_doc/new_site/business/inst-preob/tab-mal_pr_m.htm;

- Организации поддержки https://corpmsp.ru/org-infrastruktury-podderzhki/

- Платежная система МИР https://mironline.ru;

- Понятие уставный капитал http://consultbook.ru/kommercheskoe-pravo/ooo/ustavnoj-kapital.html;

- Пополнение оборотных средств http://www.pro-biznes.com/finansirovanie-biznesa/sposoby-popolneniya-oborotnyx-sredstv-predpriyatiya.html;

- Программа6,5https://minek.rk.gov.ru/file/File/minek/2016/biz/programma_stimul_kredit.pdf;

- Расчет среднесписочной численности http://nalog-nalog.ru/strahovye_vznosy_2017/fss/srednespisochnaya_chislennost_v_raschete_4fss_nyuansy/;

- Снижение налоговой нагрузки статья https://rukazakona.ru/nalogovoe-pravo/135-podderzhka-malogo-biznesa-na-kakie-lgoty-mozhno-rasschityvat-v-2017-2018-godu.html#i-3;

- Статистика малого и среднего предпринимательства в РФ https://ofd.nalog.ru данные на июнь 2018г.;

- Сферы деятельности https://www.eg-online.ru/document/regulatory/317320/;

- Схема Программы 6,5 https://corpmsp.ru/upload/iblock/b32/Программа%20стимулирования%20кредитования%20субъектов%20малого%20и%20среднего%20предпринимательства%20(редакция%20от%2018062018)%20(1);

- Федеральные программы поддержки http://oldsmb.economy.gov.ru/programs/fed/.

-

Ст.129 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ - Часть 1 ↑

-

Предпринимательское право Российской Федерации: Учебник / Е.Г. Афанасьева, А.В. Белицкая, В.А. Вайпан и др.; отв. ред. Е.П. Губин, П.Г. Лахно. 3-е изд., перераб. и доп. М.: НОРМА, ИНФРА-М, 2017. 992 с. ↑

-

Предпринимательское право: Правовое сопровождение бизнеса: Учебник для магистров"(Аганина Р.Н., Андреев В.К., Андреева Л.В. и др.)(отв. ред. И.В. Ершова) ("Проспект", 2017) ↑

-

Сравнительное корпоративное право (Суханов Е.А. (Статут, 2014) 456 стр. ↑

-

Ст. 48 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ - Часть 1 ↑

-

Ст. 66 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ - Часть 1 ↑

-

Ст.2 Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 23.04.2018) "Об акционерных обществах" ↑

-

Ст. 2 Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 23.04.2018) "Об обществах с ограниченной ответственностью" ↑

-

статья Хозяйственные общества: понятие, отличительные признаки, виды - BusinessMan.ru: https://businessman.ru/new-xozyajstvennye-obshhestva-ponyatie-otlichitelnye-priznaki-vidy.html ↑

-

Ст. 2 Федеральный закон от 03.12.2011 N 380-ФЗ (ред. от 23.07.2013) "О хозяйственных партнерствах" ↑

-

Ст. 1 Федеральный закон от 08.05.1996 N 41-ФЗ (ред. от 30.11.2011) "О производственных кооперативах" ↑

-

Ст.123.2 -Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ - Часть 1 ↑

-

Ст. 1 Федеральный закон "О крестьянском (фермерском) хозяйстве" от 11.06.2003 N 74-ФЗ (последняя редакция) ↑

-

Ст. 23 Гражданский кодекс РФ (ГК РФ) от 26.01.1996 N 14-ФЗ - Часть 1 ↑

-

Ст. 14 Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 23.04.2018) "Об обществах с ограниченной ответственностью" ↑

-

Понятие уставный капитал http://consultbook.ru/kommercheskoe-pravo/ooo/ustavnoj-kapital.html ↑

-

Ст. 248 "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

-

Ст. 249 "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

-

Ст. 250 "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

-

Постановление Правительства РФ от 04.04.2016 N 265 "О предельных значениях дохода, полученного от осуществления предпринимательской деятельности, для каждой категории субъектов малого и среднего предпринимательства" ↑

-

Ст. 41 "Налоговый кодекс Российской Федерации (часть первая)" от 31.07.1998 N 146-ФЗ (ред. от 19.02.2018) (с изм. и доп., вступ. в силу с 01.06.2018) ↑

-

Приказ Росстата от 19.01.2018 N 20 «Об утверждении Указаний по заполнению формы федерального статистического наблюдения № ПМ «Сведения об основных показателях деятельности малого предприятия» ↑

-

Расчет среднесписочной численности http://nalog-nalog.ru/strahovye_vznosy_2017/fss/srednespisochnaya_chislennost_v_raschete_4fss_nyuansy/ ↑

-

Приказ Росстата от 22.11.2017 N 772 (ред. от 05.04.2018) "Об утверждении Указаний по заполнению форм федерального статистического наблюдения N П-1 "Сведения о производстве и отгрузке товаров и услуг", N П-2 "Сведения об инвестициях в нефинансовые активы", N П-3 "Сведения о финансовом состоянии организации", N П-4 "Сведения о численности и заработной плате работников", N П-5(м) "Основные сведени... ↑

-

Федеральный закон от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» ↑

-

Статистика малого и среднего предпринимательства в РФ https://ofd.nalog.ru данные на июнь 2018г. ↑

-

Статистика малого и среднего предпринимательства в РФ https://ofd.nalog.ru данные на июнь 2018г. ↑

-

Статистика малого и среднего предпринимательства в РФ https://ofd.nalog.ru данные на июнь 2018г.. ↑

-

Статистика малого и среднего предпринимательства в РФ https://ofd.nalog.ru данные на июнь 2018г. ↑

-

Отрасли http://www.gks.ru/free_doc/new_site/business/inst-preob/tab-mal_pr_m.htm ↑

-

Сферы деятельности https://www.eg-online.ru/document/regulatory/317320/ ↑

-

Федеральный закон от 28 июня 2014 г. № 172-ФЗ «О стратегическом планировании в Российской Федерации» ↑

-

Снижение налоговой нагрузки статья https://rukazakona.ru/nalogovoe-pravo/135-podderzhka-malogo-biznesa-na-kakie-lgoty-mozhno-rasschityvat-v-2017-2018-godu.html#i-3 ↑

-

Ст. 346.11 "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

-

Ст. 346.27 "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

-

Ст. 346.45 "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

-

Ст. 346.1 "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

-

Федеральные программы поддержки http://oldsmb.economy.gov.ru/programs/fed/ ↑

-

Методы поддержки http://tppnakmv.ru/news/kakie-sushhestvuyut-formy-i-metody-podderzhki-predprinimatelstva/ ↑

-

Зависимость от спроса http://www.marketch.ru/marketing_dictionary/s/spros/ ↑

-

Организации поддержки https://corpmsp.ru/org-infrastruktury-podderzhki/ ↑

-

Корпорация МСП для оказания поддержки МСП https://corpmsp.ru/about/ ↑

-

Ст. 123.17."Гражданский кодекс Российской Федерации (часть первая)" от 30.11.1994 N 51-ФЗ (ред. от 23.05.2018) (с изм. и доп., вступ. в силу с 03.06.2018) ↑

-

Гарантии http://mrg.gazprom.ru/d/textpage/16/22/prezentatsiya-fin-podderzhka-korporatsii-msp.pdf ↑

-

Корпорация МСП https://corpmsp.ru ↑

-

Пополнение оборотных средств http://www.pro-biznes.com/finansirovanie-biznesa/sposoby-popolneniya-oborotnyx-sredstv-predpriyatiya.html ↑

-

Индустриальные парки http://russiaindustrialpark.ru ↑

-

Ст. 169 Федеральный закон от 26.10.2002 N 127-ФЗ (ред. от 27.12.2009) "О несостоятельности (банкротстве)" (принят ГД ФС РФ 27.09.2002) ↑

-

Программа 6,5 https://minek.rk.gov.ru/file/File/minek/2016/biz/programma_stimul_kredit.pdf ↑

-

Схема Программы 6,5 https://corpmsp.ru/upload/iblock/b32/Программа%20стимулирования%20кредитования%20субъектов%20малого%20и%20среднего%20предпринимательства%20(редакция%20от%2018062018)%20(1) ↑

-

Федеральный закон "О внесении изменений в статью 7 Федерального закона О внесении изменений в Федеральный закон О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт и отдельные законодательные акты Российской Федерации" от 27.11.2017 N 337-ФЗ (последняя редакция) ↑

-

Федеральный закон "О внесении изменений в часть вторую Налогового кодекса Российской Федерации" от 27.11.2017 N 349-ФЗ (последняя редакция) ↑

-

Федеральный закон "О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа" от 22.05.2003 N 54-ФЗ (последняя редакция) ↑

-

Федеральный закон "О минимальном размере оплаты труда" от 19.06.2000 N 82-ФЗ (последняя редакция) ↑

-

Федеральный закон "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" от 27.11.2017 N 335-ФЗ (последняя редакция) ↑

-

Глава 34 страховые взносы "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

-

Порядок заполнения СЗВ-СТАЖ Постановление Правления ПФ РФ от 11.01.2017 N 3п "Об утверждении формы "Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ)", формы "Сведения по страхователю, передаваемые в ПФР для ведения индивидуального (персонифицированного) учета (ОДВ-1)",... ↑

-

Виды экономической деятельности "ОК 029-2014 (КДЕС Ред. 2). Общероссийский классификатор видов экономической деятельности" (утв. Приказом Росстандарта от 31.01.2014 N 14-ст) (ред. от 29.03.2018) Минэкономразвития ↑

-

Издержки субъектов http://fb.ru/article/368582/vneshnie-izderjki---eto-ponyatie-i-klassifikatsiya-izderjek ↑

-

Ст. 193 "Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ (ред. от 04.06.2018) (с изм. и доп., вступ. в силу с 01.07.2018) ↑

-

Приказ Минэкономразвития России от 30 октября 2017 г. № 579 «Об установлении коэффициентов-дефляторов на 2018 год» http://economy.gov.ru/minec/activity/sections/taxation/deflators/201717112 ↑

-

Федеральный закон "О внесении изменений в статью 16.1 Закона Российской Федерации О защите прав потребителей и Федеральный закон О национальной платежной системе" от 01.05.2017 N 88-ФЗ (последняя редакция) http://accountcenter.pro/ ↑

-

Платежная система МИР https://mironline.ru ↑

-

ч. 4 ст. 14.8 "Кодекс Российской Федерации об административных правонарушениях" от 30.12.2001 N 195-ФЗ (ред. от 27.06.2018) ↑

- Виды банковских гарантий и обязательств по ним

- Наследование:понятие и виды

- Сроки в гражданском праве(Понятие и значение сроков в гражданском праве)

- Приватизация:понятие и значение

- Субъекты и виды контроля за оперативно-розыскной деятельностью (Субъекты, контролирующие ОРД и надзирающие за ней)

- «Возмещение морального вреда»

- Сравнительный анализ теорий конкуренций

- Изучение понятий «затраты», «расходы», «издержки»

- Изучение теории отраслевых рынков

- Изучение теоретических аспектов учета и анализа движения денежных средств, а также практического опыта на примере ООО «ТехСтройИнжиниринг»

- «Валютные операции и валютные ценности»

- Банковские риски,основы управления ими