Валютные операции и валютные ценности (ПАО «БАНК УРАЛСИБ»)

Содержание:

Введение

В настоящее время Россия является открытым государством, чьи экономические субъекты осуществляют активную внешнеэкономическую деятельность, для которой необходим особый инструмент, такой как иностранная валюта, в которой осуществляются платежи между контрагентами разных государств. В осуществлении данных платежей заинтересованы не только сами участники сделки, но и кредитные организации, в частности банки.

Актуальность выбранной темы состоит в том, что валютные операции банка являются одним из важных инструментов для получения комиссионного дохода в результате выполнения банком функции посредника для клиента. Состояние экономики России на сегодняшний день остается сложным и противоречивым, что же касается банков, то их место в экономике государства определяется, как центральное, но вместе с тем достаточно сдержанное и в настоящее время ущемленное под натиском Банка России.

Цель данной работы – изучить современное состояние валютных операций банка, определить существующие проблемы в настоящий момент и определить, какие пути решения и развития валютных операций в современном мире имеют место быть.

В связи с поставленной целью автором были поставлены следующие задачи:

1) изучить теоретические основы проведения валютных операций коммерческими банками;

2) провести анализ валютных операций, проводимых банковским сектором Российской Федерации, в частности ПАО «БАНК УРАЛСИБ»;

3) определить проблемы валютных операций на современном этапе и определить пути их решения.

Объектом исследования данной работы является ПАО «БАНК УРАЛСИБ». Предметом исследования выступают валютные операции, совершаемые коммерческими банками.

В ходе написания работы были использованы следующие методы исследования: анализ, дедукция, классификация, прогнозирование и синтез.

Теоретической основой работы является учебная и периодическая литература, методические материалы по организации банковского дела, а также электронные ресурсы.

Работа состоит из двух глав.

В первой главе рассматриваются теоретические основы проведения валютных операций: раскрывается сущность понятия валютные операции, а также рассматриваются различные классификации авторов, изучаемых данную тему. Также рассматриваются более подробно клиентские операции банка и осуществление валютного контроля как со стороны банка за операциями клиентов, так и со стороны Банка России за операциями уполномоченных банков.

Вторая глава посвящена анализу валютных операций в целом по банковскому сектору РФ, а также более подробное изучение операций, проводимых ПАО «БАНК УРАЛСИБ». Внимание автора акцентировано на определении проблем на современном этапе развития валютных операций, возможных путей их решения, а также прогнозировании результата, достигнутого данными методами.

В третьей главе предложены мероприятия для ПАО «БАНК УРАЛСИБ» по оптимизации валютных операций.

1. Теоретические основы проведения валютных операций коммерческим банком

1.1 Понятие валютных операций

В настоящее время валютные операции являются одной из важных составляющих финансовой деятельности многих организаций, в том числе коммерческих банков. Большая часть комиссионного дохода банка генерируется от операций с иностранной валютой, что формирует потребность банка в проведении данных операций.

Валютные ценности – это иностранная валюта и внешние ценные бумаги [13]. Все операции с иностранной валютой осуществляются на основе валютного законодательства, представленного, прежде всего, Федеральным законом «О валютном регулировании и валютном контроле» от 10.12.2003г. N 173-ФЗ.

В свою очередь, под иностранной валютой понимаются денежные знаки иностранных государств, также иные кредитные и платежные средства, выраженные в иностранных денежных знаках и используемые в международных расчетах [18, с. 250].

Стоит отметить, что все валютные операции осуществляются между участниками валютных операций через определенных посредников, коими выступают уполномоченные банки, то есть кредитные организации, имеющие лицензию Банка России на осуществление банковских операций с иностранной валютой. Покупка и продажа иностранной валюты, минуя уполномоченные банки, не допускается [13, с. 9].

По своей сути уполномоченные банки в свою очередь являются агентами валютного контроля, которые в пределах своей компетенции осуществляют контроль за валютными операциями, за соответствием этих операций законодательству, условиям лицензий и разрешений и за соблюдением актов валютного контроля [14, с. 17].

Стоит отметить, что валютные операции включают в себя также операции с наличными денежными средствами. Отдельного внимания заслуживают операции, связанные с перемещением физическими лицами наличных денежных средств и денежных инструментов через таможенную границу Таможенного союза, которые могут осуществляться как резидентами, так и нерезидентами.

Ввоз и вывоз наличных денежных средств и денежных инструментов является валютной операцией. В данном случае под наличными денежными средствами понимаются денежные знаки в виде банкнот и казначейских билетов, монет не из драгоценных металлов, находящихся в обращении и являющихся законным платежным средством в государствах-членах Таможенного союза в рамках ЕврАзЭС или иностранных государствах, включая изъятые либо изымаемые из обращения, но подлежащие обмену на находящиеся в обращении денежные знаки [3, ст.15].

Денежными инструментами в таком случае выступают дорожные чеки, векселя, чеки, в том числе банковские, а также ценные бумаги в документарной форме, удостоверяющие обязательство эмитента по выплате денежных средств, в которых не указано лицо, которому будет осуществлена выплата [14, с. 324].

Единовременный ввоз или вывоз физическим лицом наличных денежных средств и дорожных чеков в общей сумме, превышающей 10 тыс. долл. США, в данной ситуации должны подлежать таможенному декларированию в письменной форме путем подачи пассажирской таможенной декларации на всю сумму. На сумму меньшую или равную 10 тыс. долл. США декларирование не является обязательным [14, с. 324].

Таким образом, можно сделать вывод, что валютные операции – это особый вид финансовых операций, включающий сделки, компоненты сделок и фактические действия с валютой и валютными ценностями, предусмотренные соответствующим законодательством. Валютные операции позволяют ускорить процесс товарообмена между экономиками разных стран, а также привлечь внешних инвесторов для экономики страны, осуществляющей валютное регулирование.

1.2 Классификация валютных операций

Классификация валютных операций производится по различным признакам. Прежде всего, нужно определить, кто является субъектами валютных операций и как они могут взаимодействовать друг с другом, и уже после рассматривать, какие конкретно операции они могут совершать.

Ниже на рисунке 1 представлена классификация по субъектам валютных сделок.

Резидент

Резидент

Нерезидент

Нерезидент

Нерезидент

Резидент

Рисунок 1 – Виды валютных операций по субъектам [17, с. 128]

Рассмотрим более подробно совершение сделок между субъектами валютных операций. Валютные операции между резидентами запрещены по общему правилу, но существуют исключения. Согласно законодательству, существует 30 исключений, в которых можно выделить 3 группы:

- сделка между физическими и юридическими лицами;

- сделка между уполномоченными банками;

- сделка между уполномоченными банками и резидентами физическими лицами [14, с. 351].

Физические и юридические лица могут осуществлять 23 валютных операции, такие как расчеты в магазинах беспошлинной торговли, операции, связанные с осуществлением обязательных платежей в бюджеты различных уровней в иностранной валюте в соответствии с законодательством РФ и другие.

Уполномоченные банки и их филиалы вправе осуществлять операции, как с иностранной валютой, так и с чеками. Банк самостоятельно определяет перечень данных операций. Например, покупка или продажа наличной иностранной валюты или чеков за валюту РФ; прием и выдача наличной иностранной валюты с использованием платежных карт и другие.

Следующая классификация подразделяет валютные операции на конверсионные, депозитно-ссудные валютные операции и операции по международным расчетам.

Конверсионные операции – это операции по купле-продаже оговоренных сумм валюты одной страны на валюту другой страны или международную денежную единицу по согласованному курсу на определенную дату [6, с. 241].

На мировом валютном рынке данные операции преобладают в своем большинстве. Данные операции также имеют деление, которое представлено на рисунке 2.

Клиентские операции - совершаются банком по поручению и за счет клиентов

Арбитражные операции – проводятся банком за свой счет с целью получения прибыли благодаря разнице валютных курсов

Конверсионные операции в зависимости от даты валютирования

Кассовые, или текущие, сделки – исполнение данной сделки осуществляется не позднее второго рабочего дня после ее заключения. К таким сделкам относятся сделки «сегодня», «завтра» и спот. К данным операциям также относятся операции банков по купле-продаже наличной иностранной валюты физическим лицам

Срочные сделки – исполнение данных сделок осуществляется сторонами не ранее третьего рабочего дня после ее заключения. К данным сделкам относятся форвардные, фьючерсные и опционные сделки. Курс обмена по сделкам зафиксирован в момент заключения и может существенно отклоняться от курса на момент исполнения

Конверсионные операции в зависимости от конечного выгодоприобретателя

Рисунок 2 – Виды конверсионных операций [22, с. 151]

Депозитно-ссудные операции представляют собой операции по привлечению в депозиты средств в иностранной валюте, а также средств нерезидентов в рублях.

Депозитные операции делятся на срочные и до востребования. Выделяют также операции клиентские – операции, проводимые только с клиентами, в основном, экспортерами и импортерами; и операции межбанковские. Межбанковские депозиты в иностранной валюте делятся на привлеченные и размещенные. Существование данных депозитов повлекло деление депозитных операций на пассивные и активные. Самая распространенная активная операция, служащая основой международных расчетов – внесение средств на корреспондентские счета [17, с. 249].

Операции по международным расчетам подразумевают собой систему регулирования платежей по международным требованиям и обязательствам. По своей форме международные расчеты, как правило, носят документарный характер и унифицированы по своей структуре [17, с. 252].

Аккредитив – это обязательство банка-эмитента по указанию импортера произвести платеж экспортеру или акцептовать выставленную последним тратту на сумму стоимости поставленного товара и оказанных услуг против предъявленных продавцом документов [16, с. 167].

Документарное инкассо – операция, при которой экспортер дает своему банку инкассовое поручение получить от импортера определенную сумму валюты против передачи последнему обусловленных во внешнеторговом контракте документов. Иначе говоря, экспортер через свой банк отправляет документы в банк импортера для инкассации [16, с. 168].

Банковский перевод – это приказ банка, адресованный банку-корреспонденту в другой стране, о выплате по просьбе и за счет своего клиента-перевододателя определенной суммы денежных средств иностранному получателю-бенефициару [12, с. 253].

Наиболее расширенную классификацию в своих трудах привели авторы Г.В. Кузнецов и А.А. Кочетыгов, которая сгруппировала практически все перечисленные выше, например, конверсионные операции и операции по международным расчетам. Классификация данных авторов отражена ниже на рисунке 3.

Валютные операции

Конверсионные операции

Операции по размещению и привлечению банком валютных средств

Неторговые операции

Операции по международным расчетам

Корреспондентские отношения с иностранными банками

Ведение валютных счетов клиентуры

Покупка/оплата дорожных чеков

Покупка/продажа наличной

иностранной валюты

Выпуск и обслуживание

пластиковых карт

Оплата денежных аккредитивов

Инкассо иностранной валюты

Аккредитив

Банковский перевод

Инкассо

Валютная позиция банка

Своп, спот, форвард

Валютный арбитраж

Рисунок 3 – Классификация валютных операций [11, с. 127]

В данной классификации присутствуют как уже рассмотренные ранее группы операций, такие как конверсионные операции и операции по международным счетам, так и еще не изученные. Необходимо рассмотреть некоторые из них, например, операции по размещению и привлечению банком валютных средств и неторговые операции.

Операции по размещению и привлечению валютных средств включают в себя привлечение депозитов от физических и юридических лиц, также межбанковские; выдача кредитов физическим и юридическим лицам; размещение кредитов на межбанковском рынке [20, с. 141].

Следующая группа операций – неторговые. К ним относят операции по облуживанию клиентов, не связанные с проведением расчетов по экспорту и импорту товаров и услуг клиентов банка и движением капитала [10, с. 138].

Рассмотрев несколько классификаций валютных операций, можно прийти к выводу, что классификации валютных операций могут быть различны и все они имеют место в современной экономической системе. Были рассмотрены классификации в зависимости от субъектов и объектов совершаемых операций, территориальной принадлежности, правомерности исполнения, а также по предмету правового регулирования.

Приведя несколько классификаций разных авторов в предыдущем параграфе, можно выявить, что все валютные операции, совершаемые коммерческими банками можно классифицировать на операции, которые осуществляет сам банк и за свой счет, так называемые собственные операции, и операции, осуществляемые по поручению клиента и за денежные средства клиента, или клиентские операции.

Необходимость разграничения данных операций определяется, прежде всего, разницей в механизме получения дохода банка. Так, в случае с собственными операциями банк формирует маржинальный доход или убыток, то есть разница между ставками по привлечению денежных средств и размещению. В случае же клиентских операций доход формируется как комиссионное вознаграждение от клиента за посреднические функции банка. При этом важно учитывать, что банк несет определенные издержки при выполнении функции посредника, следовательно, при определении дохода от клиентских операций важно комиссионное вознаграждение уменьшать на сумму затрат банка. В первом случае, банк берет на себя все риски, связанные с выполнением данных операций, во втором все риски возлагаются на клиента, по чьему поручению выполняется операция.

2. Анализ валютных операций в коммерческом банке ПАО «БАНК УРАЛСИБ»

2.1 Характеристика ПАО «БАНК УРАЛСИБ»

Публичное акционерное общество «БАНК УРАЛСИБ» (далее – Банк Уралсиб) образовано в результате реорганизации ОАО «УралСиб» в форме присоединения к нему ОАО АКБ «АВТОБАНКНИКОЙЛ», АБ «ИБГ НИКойл» (ОАО), КБ «Брянский народный банк» (ОАО) и ОАО АКБ «Кузбассугольбанк» на основании решения совместного Общего собрания акционеров перечисленных банков и зарегистрировано 20.09.2005 г. [24].

Головная организация банка расположена в Москве. Интегрированная региональная сеть продаж финансовых продуктов и услуг банка представлена в 7 федеральных округах и 46 регионах и по состоянию на 1 апреля 2019 года насчитывает:

- 6 филиалов;

- 271 точку продаж [24].

Основной целью деятельности банка является получение прибыли при осуществлении банковских операций. В соответствии с Федеральным законом «О банках и банковской деятельности» ПАО «БАНК УРАЛСИБ» была выдана генеральная лицензия № 30 от 10.09.2015 г. без ограничения срока действия, которая предоставляет право на осуществление банковских операций со средствами в российских рублях и иностранной валюте.

Банк Уралсиб ориентирован на работу как с физическими, так и с юридическими лицами, таким образом формируются основные направления деятельности банка:

- работа с финансовыми организациями;

- работа с малым бизнесом и индивидуальными предпринимателями;

- работа с корпорациями;

- работа с частными лицами [24].

Банк придает большое значение укреплению деловых отношений с финансовыми учреждениями, традиционно оказывая финансовым учреждениям полный спектр услуг, связанных с управлением ликвидностью, торговым и структурным финансированием, депозитарным обслуживанием и инвестиционными продуктами [24].

На данный момент в ПАО «БАНК УРАЛСИБ» проводятся мероприятия по его финансовому оздоровлению, осуществляемых ГК «АСВ» совместно с частным инвестором Владимиром Коганом, к которому перешел контроль над банком после приобретения 82% акций. Акционер поставил задачу вернуть Банк Уралсиб в число лидеров банковского сектора и к концу 2017 года банк вышел на результат безубыточности деятельности [24].

Одним из важных направлений работы банка являются операции с иностранной валютой, чистые доходы по данным операциям за прошедший год представлены в таблице 1. Основные виды иностранных валют, с которыми банк осуществляет операции ежедневно – это Евро и доллар США.

Таблица 1 – Доходы от операций с иностранной валютой в составе прибыли за 2017-2018 гг. [23]

|

Наименование статьи |

01.01.18 |

01.01.19 |

Изменение, % |

||

|

млн. руб. |

% |

млн. руб. |

% |

||

|

Чистые доходы (расходы) от операций с иностранной валютой |

798,46 |

2,40 |

334,48 |

0,73 |

41,89 |

|

Чистые доходы (расходы) от переоценки иностранной валюты |

213,74 |

0,64 |

- 411,59 |

- |

- 192,57 |

|

Чистые доходы (расходы) по операциям с иностранной валютой |

1 012,20 |

3,04 |

-77,11 |

- |

- 107,62 |

|

Чистые доходы |

33 275,83 |

100,00 |

45 838,88 |

100,00 |

137,75 |

По данным таблицы можно сделать вывод, что за прошедший год чистые доходы всего увеличились на 37,75%, в то же время чистые доходы от операций с иностранной валютой снизились на 58,1%, следовательно, снижение доходов от данных операций не оказало влияния на снижение прибыли в отчетном периоде. Также, можно отметить, что доходы по операциям с иностранной валютой занимали 3,04% от всех доходов за предыдущий период и по состоянию на отчетный период данный показатель является отрицательным. Из этого следует вывод, что количество операций в банке по купле-продаже иностранной валюты существенно сократилось, что сказалось на уровне чистых доходов от операций.

Также, заметно резкое изменение в области чистых доходов, которые сменились на расходы, от переоценки иностранной валюты и составили 411,6 млн. руб. убытка на 01.01.2019 г. Данный факт можно объяснить тем, что банк совершать операции по покупке иностранной валюты в периоды, когда ее курс по отношению к российскому рублю возрастал, а затем сменялся резким снижением, что привело к убыткам по статье переоценки.

Таким образом, можно сделать вывод, что банк не только осуществлял операции с иностранной валютой в моменты ее резкого колебания, но и не всегда хеджировал данные операции при их осуществлении. Тем самым, можно сделать вывод, что банк недооценивает роль валютных операций при формировании доходов, а впоследствии формирования прибыли за год. Результатом хеджирования, как минимум, могло оказаться не снижение чистых доходов по операциям с иностранной валютой и формирование положительного финансового результата в отчетном году.

2.2 Анализ операций ПАО «БАНК УРАЛСИБ» с иностранной валютой

Банк Уралсиб является одним из крупных банков, проводимых операции с наиболее востребованными валютами такими как Евро, доллары США, китайский юань, японская йена, швейцарский франк, британский фунт стерлингов и датская крона. Основная доля операций приходится на доллары США и Евро. Важно, что данные валюты клиент может получить в свободном режиме либо через кассу в отделении банка, либо посредством покупки в интернет-банке. Ограниченный перечень валют клиенту доступны только после согласования заявки на выдачу необходимой валюты.

Помимо обменных банк совершает множество других операций с иностранной валютой, виды которых, в том числе рассматриваемых автором в работе, приведены на рисунке 4.

Межбанковские расчеты

По размещению денежных

средств

По привлечению денежных

средств

Конверсионные

Межбанковские операции

Клиентские операции

Со счетами клиентов

Депозитные

Кредитные

Конверсионные

Рисунок 4 – Операции в иностранной валюте, совершаемые в ПАО «БАНК УРАЛСИБ»

Первая группа операций – межбанковские. Данные по привлечению представлены в таблице 2, обороты по которым отражены по расходным и приходным операциям.

Таблица 2 – Обороты поступлений денежных средств в иностранной валюте на счет банка от других кредитных организаций за 2016-2018 гг. [23]

|

Наименование |

01.01.17 |

01.01.18 |

01.01.19 |

Изменение 2018/2016 |

Темп прироста, % |

||||

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

||

|

Кредиты и депозиты, полученные от банков-нерезидентов на срок свыше 3 лет |

2 122,75 |

95,45 |

1,44 |

0,00 |

0,91 |

0,02 |

-2 121,84 |

-95,43 |

0,04 |

|

Прочие привлеченные средства банков-нерезидентов до востребования |

1,80 |

0,08 |

0,47 |

0,00 |

1,37 |

0,03 |

-0,43 |

-0,05 |

76,77 |

|

Прочие привлеченные средства кредитных организаций на срок: |

|||||||||

|

- до востребования |

99,49 |

4,47 |

3,92 |

0,00 |

2,30 |

0,04 |

-97,19 |

-4,43 |

2,31 |

|

- на 1 день |

0,00 |

0,00 |

70 345,16 |

82,60 |

7,56 |

0,15 |

7,56 |

0,15 |

100,00 |

|

- 8-30 дней |

0,00 |

0,00 |

14 817,61 |

17,40 |

5 193,38 |

99,77 |

5 193,38 |

99,77 |

100,00 |

|

Итого: |

2 224,04 |

100,00 |

85 168,60 |

100,00 |

5 205,52 |

100,00 |

2 981,48 |

100,00 |

234,06 |

Проведя анализ оборотов поступлений по привлеченным средствам можно сделать вывод, что Банк Уралсиб не заинтересован в привлечении денежных средств в иностранной валюте, так как изменение практически по всем статьям является отрицательным, за исключением привлечения средств кредитных организаций на срок 1 день и от 8 до 30 дней. Это объясняется тем, что в 2016г. банк не привлекал средства кредитных организаций на данные сроки.

Но в общем итоге банк имеет увеличение поступлений более, чем в два раза за три исследуемых года, увеличившись с 2 224,04 млн. руб. до 5 205,52 млн. руб. Прежде всего данный рост произошел из-за привлечения прочих средств от кредитных организаций на срок 8-30 дней, доля которых в общей сумме привлеченных средств составляет 99,77%, то есть практически все привлеченные средства за 2018г. составили прочие средства от кредитных организаций.

Банк все меньше привлекает средства в иностранной валюте и наиболее резкое сокращение произошло по долгосрочным кредитам и депозитам от банков-нерезидентов: обороты операций уменьшились с 2 122,75 млн. руб. за 2016г. до 0,91 млн. руб. в 2018г., что составляет сокращение более, чем в 2 000 раз, сократив свою долю в структуре оборотов до 0,02%. Данный факт указывает на то, что банк, расплачиваясь по привлеченным ранее кредитам и депозитам, не привлекает большие суммы в иностранной валюте вновь.

Стоит отметить также, что прочие привлеченные средства кредитных организаций привлекались банком за 2016 год только до востребования, но в 2017 году обороты по привлеченным средствам сроком на 1 день составили более 70 000 млн. руб. Данная ситуация может быть объяснена тем, что за 2017 год курс доллара США постоянно менялся и имел тенденции к резкому росту и такому же резкому спаду, курс Евро стабильно рос с периодическими спадами, тем самым кредитные организации могли заработать больше на средствах в иностранной валюте, чем в российских рублях.

Следующая таблица 3 отражает обороты по межбанковским валютным операциям, связанными с размещением денежных средств у кредитных организаций.

Таблица 3 – Обороты по операциям по размещению денежных средств в иностранной валюте на межбанковском рынке за 2016-2018 гг. [23]

|

Наименование |

На 01.01.17 |

На 01.01.18 |

На 01.01.19 |

Изменение 2018/2016 |

Темп прироста, % |

||||

|

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

млн. руб. |

% |

||

|

Кредиты и депозиты, предоставленные банкам-нерезидентам на срок: |

|||||||||

|

- 181-360 дней |

93,86 |

1,18 |

62,03 |

0,34 |

663,96 |

0,59 |

570,10 |

-0,59 |

607,39 |

|

- 1-3 года |

0,00 |

0,00 |

7,58 |

0,04 |

409,89 |

0,37 |

402,31 |

0,37 |

100,00 |

|

- свыше 3 лет |

50,51 |

0,64 |

1 585,63 |

8,58 |

254,38 |

0,23 |

203,87 |

-0,41 |

403,62 |

|

Прочие размещенные средства в кредитных организациях на срок: |

|||||||||

|

- 1 день |

0,00 |

0,00 |

3 512,14 |

19,01 |

73 383,13 |

65,50 |

73 383,13 |

65,50 |

100,00 |

|

- 2-7 дней |

0,00 |

0,00 |

1 733,11 |

9,38 |

20 123,93 |

17,96 |

20 123,93 |

17,96 |

100,00 |

|

- 8-30 дней |

0,00 |

0,00 |

388,98 |

2,11 |

5 336,09 |

4,76 |

5 336,09 |

4,76 |

100,00 |

|

Прочие размещенные средства в банках-нерезидентах на срок: |

|||||||||

|

- 1 день |

5 942,18 |

74,95 |

9 579,50 |

51,84 |

9 549,64 |

8,52 |

3 607,46 |

-66,43 |

60,71 |

|

- 2-7 дней |

1 835,88 |

23,16 |

1 608,19 |

8,70 |

2 319,61 |

2,07 |

483,73 |

-21,09 |

26,35 |

|

Просроченная задолженность по предоставленным межбанковским кредитам, депозитам и прочим размещенным средствам, в том числе банка-нерезидентам |

5,53 |

0,07 |

1,47 |

0,01 |

2,98 |

0,00 |

-2,55 |

-0,07 |

-46,11 |

|

Итого: |

7 927,96 |

100,00 |

18 478,63 |

100,00 |

112 043,60 |

100,00 |

104 115,70 |

0,00 |

1 313,27 |

Из данной таблицы можно сделать следующий вывод: банк осуществляет деятельность по кредитованию кредитных организаций не только на территории РФ, но и за ее пределами. За три исследуемых года обороты по кредитованию в иностранной валюте в целом выросли более, чем в 13 раз по расходным и приходным операциям. В основном рост произошел за счет того, что с 2017 года кредитные организации-резиденты активно привлекали денежные средства в иностранной валюте, что поспособствовало увеличению объемов кредитования в целом.

Следует отметить, что наиболее популярны валютные размещения для Банка Уралсиб у данных организаций сроком на 1 день, которые составляют 65,5% или 73 383,13 млн. руб. от всех оборотов по размещенным денежным средствам за 2018г. Это объясняется тем, что размещать денежные средства в иностранной валюте крайне рискованно, так как последние годы курс основных валют к российскому рублю крайне нестабилен. Тем не менее, обороты по предоставленным кредитам и прочим средствам велик. Данная тенденция противоречит тому, что Банк России объявил о необходимости девалютизации кредитных операций в ноябре 2017 года.

Размещенные же средства в банках-нерезидентах наоборот же являются более продолжительными. Рост оборотов наблюдается по всем представленным срокам кредитования, особенно в части кредитов и депозитов, представленных банка-нерезидентам, которые нуждаются по большей части в краткосрочных кредитах до 1 года, либо долгосрочных со сроком свыше 3 лет, которые были предоставлены за 2018г. в объеме 663,96 и 254,38 млн. руб. соответственно.

Стоит также отметить, что заметно сократился уровень просроченной задолженности по предоставленным межбанковским кредитам – на 46,11% и составил на 01.01.2019г. 2,98 млн. руб. Это указывает на то, что Банк Уралсиб ужесточил проверку финансового состояния кредитных организаций-заемщиков и сократил работу с наиболее неблагонадежными из них, а также проводит данные проверки с некоторой периодичностью.

В таблице 4 отражены операции по приходам на депозитные счета клиентов. Депозиты в иностранной валюте востребованы не только у юридических, но и у физических лиц, в том числе нерезидентов. В целом, поступления на депозитные счета клиентов за 3 исследуемых года увеличились на 23,5% и обороты оставили 14 440,93 млн. руб. за 2018 год. Стоит отметить, что по счетам юридических лиц наблюдается в основном рост по оборотам за год, в то время как у физических лиц обороты по депозитным счетам в иностранной валюте снизились. Это может объясняться тем, что в последние годы курс российского рубля был достаточно волатилен, но за прошедший год курс пришел в стабильное состояние и резких обвалов и роста не наблюдалось. Возможно, именно потому граждане предпочли рублевые вклады валютным.

Что касается физических лиц-нерезидентов, то они также ожидали наибольших колебаний в курсовой стоимости рубля, а, следовательно, больших доходов по депозитам. А так как проценты по данным вкладам начисляются достаточно низкие, данная категория клиентов по большей части отказалась от данных продуктов.

Таблица 4 – Приходные операции по депозитным счетам клиентов с иностранной валюте за 2016-2018 гг., совершаемых в ПАО «БАНК УРАЛСИБ» [23]

|

Наименование |

На 01.01.2017 |

На 01.01.2018 |

На 01.01.2019 |

Изменение 2018/2016 |

Темп прироста, % |

||||||

|

Млн. руб. |

% |

Млн. руб. |

% |

Млн. руб. |

% |

Млн. руб. |

% |

||||

|

Депозиты негосударственных финансовых организаций на срок: |

|||||||||||

|

- до 30 дней |

252,62 |

2,16 |

1 782,30 |

19,99 |

1 318,41 |

9,13 |

1 065,79 |

-10,86 |

421,89 |

||

|

- 31-90 дней |

5,69 |

0,05 |

10,30 |

0,12 |

40,33 |

0,28 |

34,64 |

0,16 |

608,79 |

||

|

- 1-3 года |

0,00 |

0,00 |

1,56 |

0,02 |

6,47 |

0,04 |

6,47 |

0,03 |

100,00 |

||

|

Депозиты негосударственных коммерческих организаций на срок: |

|||||||||||

|

- до 30 дней |

3 561,50 |

30,46 |

2 033,30 |

22,81 |

2 608,30 |

18,06 |

- 953,2 |

- 4,75 |

-26,76 |

||

|

- 31-90 дней |

87,18 |

0,75 |

278,13 |

3,12 |

5 494,52 |

38,05 |

5 407,34 |

34,93 |

6 202,50 |

||

|

- 91-180 дней |

98,14 |

0,84 |

38,23 |

0,43 |

483,71 |

3,35 |

385,57 |

2,92 |

392,88 |

||

|

- 181-360 дней |

118,90 |

1,02 |

63,22 |

0,71 |

113,32 |

0,78 |

-5,58 |

0,08 |

-4,69 |

||

|

- 1-3 года |

9,21 |

0,08 |

28,57 |

0,32 |

1,64 |

0,01 |

-7,57 |

- 0,31 |

-82,19 |

||

|

Депозиты физических лиц со сроком: |

|||||||||||

|

- до востребования |

2 932,95 |

25,08 |

1 742,54 |

19,55 |

1 076,18 |

7,45 |

-1 856,77 |

-12,10 |

-63,31 |

||

|

- 91-180 дней |

235,66 |

2,02 |

321,42 |

3,61 |

212,93 |

1,47 |

-22,73 |

- 2,13 |

-9,65 |

||

|

- 181-360 дней |

904,27 |

7,73 |

404,10 |

4,53 |

500,44 |

3,47 |

-403,83 |

- 1,07 |

-44,66 |

||

|

- 1-3 года |

2 747,63 |

23,50 |

1 850,15 |

20,75 |

2 256,59 |

15,63 |

-491,04 |

- 5,13 |

-17,87 |

||

|

- свыше 3 лет |

649,92 |

5,56 |

296,82 |

3,33 |

274,13 |

1,90 |

-375,79 |

- 1,43 |

-57,82 |

||

|

Депозиты физических лиц-нерезидентов со сроком: |

|||||||||||

|

- до востребования |

45,38 |

0,39 |

24,05 |

0,27 |

24,95 |

0,17 |

-20,43 |

- 0,10 |

-45,02 |

||

|

- 91-180 дней |

7,68 |

0,07 |

0,35 |

0,00 |

1,69 |

0,01 |

-5,99 |

0,01 |

-77,99 |

||

|

- 181-360 дней |

10,33 |

0,09 |

2,29 |

0,03 |

2,70 |

0,02 |

-7,63 |

- 0,01 |

-73,86 |

||

|

- 1-3 года |

21,64 |

0,19 |

3,84 |

0,04 |

19,07 |

0,13 |

-2,57 |

0,09 |

-11,88 |

||

|

Прочие привлеченные средства физических лиц: |

|||||||||||

|

- до востребования |

3,96 |

0,03 |

3,35 |

0,04 |

2,39 |

0,02 |

-1,57 |

- 0,02 |

-39,65 |

||

|

Итого: |

11 692,66 |

100,00 |

8 914,46 |

100,00 |

14 440,93 |

100,00 |

2 748,27 |

0,00 |

23,50 |

||

Стоит отметить также, что наибольший удельный вес в структуре привлеченных денежных средств имеют депозиты от финансовых и коммерческих организаций сроком до 30 дней. Данный срок наиболее предпочтителен для юридических лиц, так как не всегда денежные средства необходимо иметь для деятельности на расчетном счете, а с возможностью размещения временно свободных денежных средств на небольшой промежуток времени организации защищают свои денежные средства от инфляционных рисков. В целом, обороты по приходным операциям депозитных счетов клиентов имеют положительную динамику, увеличившись за три исследуемых года на 23,50%, и составили 14 440,93 млн. руб. за 2018 год. Прежде всего рост произошел за счет депозитов негосударственных коммерческих организаций.

Так как клиенты банка не только пополняют депозитные счета в иностранной валюте, но и производят по ним расходные операции, в том числе закрывают их, то необходимо рассмотреть обороты по расходным депозитным операциям клиентов. Данные представлены в таблице 5.

Таблица 5 – Расходные операции по депозитным счетам клиентов за 2016-2018 гг., совершаемых в ПАО «БАНК УРАЛСИБ» [23]

|

Наименование |

На 01.01.2017 |

На 01.01.2018 |

На 01.01.2019 |

Изменение 2018/2016 |

Темп прироста, % |

|||||

|

Млн. руб. |

% |

Млн. руб. |

% |

Млн. руб. |

% |

Млн. руб. |

% |

|||

|

Депозиты негосударственных финансовых организаций на срок: |

||||||||||

|

- до 30 дней |

252,62 |

1,46 |

179,90 |

2,25 |

1084,25 |

10,02 |

831,63 |

8,55 |

329,20 |

|

|

- 1-3 года |

0,50 |

0,00 |

13,84 |

0,17 |

2,16 |

0,02 |

1,66 |

0,02 |

332,00 |

|

|

Депозиты негосударственных коммерческих организаций на срок: |

||||||||||

|

- до 30 дней |

3828,04 |

22,19 |

1260,95 |

15,75 |

1596,79 |

14,75 |

-2 231,25 |

-7,43 |

-58,29 |

|

|

- 31-90 дней |

252,06 |

1,46 |

26,08 |

0,33 |

3066,33 |

28,33 |

2 814,27 |

26,87 |

1 116,51 |

|

|

- 91-180 дней |

80,77 |

0,47 |

68,97 |

0,86 |

66,57 |

0,62 |

-14,20 |

0,15 |

-17,58 |

|

|

- 181-360 дней |

159,09 |

0,90 |

13,26 |

0,17 |

61,53 |

0,57 |

-97,56 |

- 0,35 |

-61,32 |

|

|

- 1-3 года |

60,94 |

0,35 |

326,20 |

4,07 |

0,55 |

0,01 |

-60,39 |

- 0,35 |

-99,10 |

|

|

Депозиты физических лиц со сроком: |

||||||||||

|

- до востребования |

2846,22 |

16,50 |

1679,42 |

20,97 |

947,85 |

8,76 |

-1 898,37 |

- 7,74 |

-66,70 |

|

|

- 91-180 дней |

643,63 |

3,73 |

324,98 |

4,06 |

221,26 |

2,04 |

-422,37 |

-1,69 |

-65,62 |

|

|

- 181-360 дней |

1823,34 |

10,57 |

332,86 |

4,16 |

258,39 |

2,39 |

-1 564,95 |

- 8,18 |

-85,83 |

|

|

- 1-3 года |

4215,33 |

24,43 |

3220,09 |

40,21 |

3388,81 |

31,31 |

-826,52 |

6,88 |

-19,61 |

|

|

- свыше 3 лет |

2967,72 |

17,20 |

525,60 |

6,56 |

74,85 |

0,69 |

-2 892,87 |

-16,51 |

-97,48 |

|

|

Депозиты физических лиц-нерезидентов со сроком: |

||||||||||

|

- до востребования |

51,59 |

0,30 |

21,68 |

0,27 |

31,23 |

0,29 |

-20,36 |

- 0,01 |

-39,47 |

|

|

- 91-180 дней |

16,11 |

0,09 |

0,83 |

0,01 |

0,13 |

0,00 |

-15,98 |

- 0,09 |

-99,19 |

|

|

- 181-360 дней |

15,49 |

0,09 |

1,57 |

0,02 |

3,21 |

0,03 |

-12,28 |

-0,06 |

-79,28 |

|

|

- 1-3 года |

36,89 |

0,21 |

8,10 |

0,10 |

17,28 |

0,16 |

-19,61 |

- 0,05 |

-53,16 |

|

|

Прочие привлеченные средства физических лиц: |

||||||||||

|

- до востребования |

4,05 |

0,02 |

3,38 |

0,04 |

2,38 |

0,02 |

-1,67 |

0,00 |

-41,23 |

|

|

Итого: |

17 254,39 |

100,00 |

8 007,71 |

100,00 |

10 823,57 |

100,00 |

-6 430,82 |

0,00 |

-37,27 |

|

Проведя сравнительный анализ таблицы 4 и 5 по итоговой строке можно сделать вывод, что при достаточно больших оттоках денежных средств с депозитных счетов клиентов в иностранной валюте, они не равны по сумме поступающих средств, соответственно, в банк поступает больше денежных средств в иностранной валюте, чем покидает его. Также, можно отметить, что за последние три исследуемых года расходные операции по счетам имеют тенденцию к снижению, но обороты по расходным операциям остаются достаточно крупные и прежде всего они наблюдаются у физических лиц – сокращение составило почти половину от оборотов за 2016 год. Если сравнить приходные и расходные операции физических лиц, то можно сделать вывод, что обороты по депозитным операциям в иностранной валюте сокращаются, а значит, при окончании действия депозитного договора, клиенты переводят свои денежные средства из иностранной валюты в российскую.

В целом можно сделать вывод, что в депозитных операциях клиентов с иностранной валютой Банк Уралсиб не заинтересован, потому как на протяжении исследуемого периода наблюдается сокращение оборотов по счетам, следовательно, клиентам все меньше привлекательны депозитные продукты в иностранной валюте. Это объясняется тем, что по депозитам в иностранной валюте всегда имеется возможность сформировать дополнительный доход, помимо начисленных процентов, за счет курсовой разницы с даты размещения депозита до даты его окончания. Из вышесказанного следует, что банк не применял какие-либо специальные условия для удержания клиентов на депозитах именно в части иностранной валюты. В целом обороты по депозитным операциям банка следуют тенденциям по всему банковскому сектору – за три последних года наблюдается снижение оборотов по данным операциям.

Итак, сформировав достаточную ресурсную базу в иностранной валюте, банк должен разместить данные денежные средства в виде кредитных продуктов среди своих клиентов. Кредитные продукты в иностранной валюте – это выгодный, но рискованный продукт как для клиента, так и для банка, поскольку курсы основных иностранных валют не являются фиксированными и даже стабильными последние несколько лет по отношению к российскому рублю. Поэтому состоит необходимость проанализировать обороты по выданным кредитам клиентам, чтобы понять, насколько заинтересованы клиенты в данном продукте Банка Уралсиб. Данные анализа по оборотам размещенных кредитов и прочих средств представлены в таблице 6.

Таблица 6 – Кредитный портфель в иностранной валюте клиентов ПАО «БАНК УРАЛСИБ» за 2016-2018 гг. [23]

|

Наименование |

01.01.2017 |

На 01.01.2018 |

На 01.01.2019 |

Изменение 2018/2016 |

Темп прироста, % |

||||

|

Млн. руб. |

% |

Млн. руб. |

% |

Млн. руб. |

% |

Млн. руб. |

% |

||

|

Кредиты, предоставленные негосударственным коммерческим организациям на срок: |

|||||||||

|

- 91-180 дней |

26,08 |

1,29 |

8,27 |

2,69 |

38,24 |

3,84 |

12,16 |

2,55 |

46,63 |

|

- свыше 3 лет |

1 140,18 |

56,48 |

18,54 |

6,03 |

485,90 |

48,80 |

-654,28 |

-7,68 |

-57,38 |

|

Кредиты, предоставленные юридическим лицам-нерезидентам на срок: |

|||||||||

|

- 181-360 дней |

0,00 |

0,00 |

61,16 |

19,91 |

24,45 |

2,46 |

-36,71 |

- 17,45 |

-184,43 |

|

- до востребования |

374,22 |

18,54 |

118,34 |

38,52 |

205,45 |

20,63 |

-168,77 |

2,09 |

-45,10 |

|

Кредиты, предоставленные негосударственным коммерческим организациям на срок: |

|||||||||

|

- 31-90 дней |

0,43 |

0,02 |

0,72 |

0,23 |

0,74 |

0,07 |

0,31 |

0,05 |

72,09 |

|

- свыше 3 лет |

233,75 |

11,58 |

20,63 |

6,71 |

27,11 |

2,72 |

-206,64 |

-8,86 |

-88,40 |

|

- до востребования |

6,11 |

0,30 |

15,06 |

4,90 |

8,30 |

0,83 |

2,19 |

0,53 |

35,84 |

|

- овердрафт |

1,63 |

0,08 |

0,86 |

0,28 |

1,60 |

0,16 |

-0,03 |

0,08 |

-1,84 |

|

Просроченная задолженность по предоставленным кредитам и прочим размещенным средствам физических лиц |

213,24 |

10,56 |

56,51 |

18,39 |

78,86 |

7,92 |

-134,38 |

-2,64 |

-63,02 |

|

Просроченные проценты по предоставленным кредитам и прочим размещенным средствам физических лиц |

23,01 |

1,14 |

6,84 |

2,23 |

12,19 |

1,22 |

-10,82 |

0,08 |

-47,02 |

|

Итого: |

2 018,65 |

100,00 |

307,26 |

100,00 |

995,75 |

100,00 |

-1 022,90 |

0,00 |

-50,67 |

По представленным данным оборотов выданных кредитов можно сделать вывод, что популярные в 2016 году для коммерческих организаций валютные кредиты были выданы на сумму 1 140,18 млн. руб., что превышает общую сумму по всем выданным кредитам в иностранной валюте за 2018 г., которая составила 995,75 млн. руб. Данная обстановка отражает то, что среди клиентов банка валютное кредитование не является популярным и выгодным продуктом, так как кредиты в основном представлены долгосрочные, а в сложившейся экономической ситуации приобретать долгосрочный кредитный продукт будет являться слишком рискованным.

Также, кредитование физических лиц в иностранной валюте на краткосрочной основе при небольшом удельном весе в общих объемах кредитования имеет постоянную тенденцию к увеличению, в отличие от долгосрочного кредитования, доля которого снизилась за исследуемый период на 8,86%. Имеется и положительная динамика, например, просроченная задолженность и проценты по ней по предоставленным кредитам стали меньше с 2016 года почти вдвое и составили 78,86 млн. руб. и 12,19 млн. руб. соответственно на 01.01.2019г.

Можно отметить тот факт, что за 2017 год обороты по кредитованию клиентов всех сегментов резко сократились. Это может быть связано с тем, что многие организации ведут торговые отношения с иностранными контрагентами, для расчетов с которыми и предоставляется валютное кредитование в банках. В 2017 году экономическая ситуация в стране была крайне нестабильна, что могло повлечь за собой отказ некоторых иностранных компаний в сотрудничестве с российскими, следовательно, в таком виде кредитования не было острой необходимости.

В общем итоге кредитование в иностранной валюте на данный момент не является привлекательным для клиентов банка, так же, как и валютные депозиты. В свою очередь банк не направляет какие-либо усилия по улучшению ситуации и увеличению оборотов по данным направлениям, следовательно, банк на данный момент не ставит в приоритет операции с иностранной валютой. Тем не менее, если сравнить обороты по привлечению и размещению денежных средств на межбанковском рынке за 2018г., то наблюдается резкое несоответствие сумм: привлеченные средства составили 5 205,52 млн. руб., тогда как размещено средств было на сумму 112 043,60 млн. руб., что существенно превышает сумму привлеченных средств.

В части клиентских операций: приходные операции по депозитным счетам составили 14 440,93 млн. руб., расходные – 10 823,57 млн. руб., тем самым на счетах в банке осталось порядка 3 617,36 млн. руб. Однако, кредитный портфель банка на 2018г. составил 995,75 млн. руб., что примерно в 4 раза меньше, чем сумма привлеченных средств.

Таким образом, можно сделать вывод, что валютные операции клиентов банка имеют тенденцию к снижению, причем снижение происходит не постепенно, а резко. Это означает, что клиенты, совершая операции с иностранной валютой, обращают внимание не только на состояние обслуживающего их банка, но и на экономическое положение страны в целом. Если связывать сложившуюся ситуацию в банке по операциям с иностранной валютой с установкой Банка России о девалютизации банковского сектора, то Банк Уралсиб справляется с данным указанием и наращивает свои активы по большей части за счет операций с российской валютой. Если же рассматривать данную ситуацию с позиции операций, приносящих доход банку, то Банк Уралсиб не показывает положительные результаты в этой части доходов.

Также, можно сделать вывод, что по межбанковским расчетам и операциям с финансовыми инструментами банк старается сокращать обороты в иностранной валюте или же предлагает наиболее длительные сроки для исполнения по требованиям и обязательствам.

2.3 Совершенствование валютных операций банка

Наиболее частные проблемы, касающиеся валютных операций, проводимых в ПАО «БАНК УРАЛСИБ» автор рассматривает в частном порядке. На основе проведенного анализа были выявлены следующие проблемы:

а) низкий уровень валютного кредитования в сравнении с объемом привлекаемых средств банком в иностранной валюте. Данная проблема может оказаться для банка более опасной, чем это выглядит, так как привлекая денежные средства, банк должен не только заплатить клиенту за пользование его временно свободными денежными средствами, но и заработать на этом сверх установленной платы за пользование.

Решением данной проблемы является два пути:

1) сокращение привлечения денежных средств от клиентов банка путем установления минимальных процентных ставок, особенно в части долгосрочных депозитов, так как длинные деньги для банка являются наиболее проблемными в условиях краткосрочного валютного кредитования. По данным проведенного анализа, долгосрочное кредитование имеет тенденцию к сокращению на протяжении последних лет, составляя намного меньшие суммы, чем по привлеченным денежным средствам на сроки от 3 лет;

2) установление меньших процентных ставок в части кредитования, при этом осуществление валютного кредитования должно происходить лишь с наиболее надежными заемщиками, платежеспособность в иностранной валюте которых не потерпит крупных нарушений в результате ситуаций, создающих нестабильную ситуацию на валютном рынке.

Проведение одного из предложенных вариантов позволит банку создать баланс среди привлеченных и размещенных денежных средств от клиентов на равные сроки, тем самым способствуя увеличению процентных доходов банка, посредством уменьшения сумм по выплате процентов за предоставленные банку денежные средства клиентом и увеличения доходов от погашения кредитных платежей в части процентов;

б) достаточность проводимых валютных операций на межбанковском рынке не наблюдается в части привлечения денежных средств на срок более 30 дней, так как размещение денежных средств в форме кредитования осуществляется на сроки более 180 дней, соответственно, у банка может появиться несоответствие размещенных и привлеченных денежных средств, что повлечет срочное привлечение на наименее выгодных условиях для банка.

Увеличить привлечение на межбанковском рынке денежных средств в иностранной валюте можно двумя способами:

1) увеличение количества кредитных организаций, заинтересованных в размещении денежных средств на наиболее длительные сроки, порядка 1-3 лет. Интерес кредитных организаций в данного рода депозитах необходимо подкреплять предложениями наиболее интересных условий, чем по краткосрочным вложениям, так как на отвлечение средств из оборота на длительный срок данные организации не готовы;

2) привлечение в депозиты большее количество денежных средств от кредитных организаций на длительный срок, размещающих на данный момент свободные денежные средства в Банке Уралсиб со сроками от 1 до 30 дней, формируя на долгосрочное размещение более привлекательные условия размещения.

В результате банк всегда будет иметь достаточный уровень денежных средств в иностранной валюте на долгосрочной основе, при размещении которых не возникнет проблемы нехватки длинных денег для предоставления ссуд на сроки свыше 30 дней. Тем самым банк не потеряет возможный доход от размещения денежных средств;

в) одной из наиболее важных проблем в ПАО «БАНК УРАЛСИБ» является снижение чистых доходов от операций с иностранной валютой. Несмотря на существенные обороты по размещению денежных средств на межбанковском рынке, а также среди клиентов банка, доходы за один год уменьшились вдвое. Данная тенденция может быть следствием привлечения денежных средств по более высоким ставкам, чем банк может себе позволить при действующих ставках на кредитование в иностранной валюте. При увеличении оборотов по кредитованию на межбанковском рынке более, чем в 5 раз с 2017г. не должно наблюдаться уменьшение чистого дохода от операций с иностранной валютой в 2 раза.

Решением данной проблемы может стать:

1) увеличение процентных ставок на межбанковское кредитование в иностранной валюте;

3) разработка новых продуктов в части валютных операций;

4) привлечение новых клиентов на осуществление валютных операций, приносящих комиссионный доход банку.

Безусловно, предложенные пути решения данной проблемы не являются единственными, однако они смогут поддержать уровень получаемого дохода банка от операций с иностранной валютой на какой-то период времени. Долгосрочным решением данной проблемы должно выступать мероприятие, реализация которого, потребует разработки новой политики в части проведения всех операций, осуществляемых с иностранной валютой. Данная процедура требует намного больших временных и материальных затрат, но позволит банку выйти на увеличение чистых доходов от операций с иностранной валютой.

Результатом проведения данных мероприятий обеспечит рост уровня чистых доходов банка за счет наполняемости клиентской базы за счет расширения продуктовой линейки банка, а также привлечения на действующие продукты, генерирующих комиссионный доход банка.

Общей, а также наиболее характерной для банковского сектора и в частности для Банка Уралсиб является проблема снижения активности по валютным операциям клиентов. Данная проблема может быть решена через привлечение новых клиентов на валютные операции, либо через активизацию действующих клиентов, чьи валютные счета на данный момент в пассивном состоянии.

Оснащение продуктовой линейки банков новым валютным продуктом, который будет сочетать в себе несколько отдельных валютных операций клиента, позволит банкам увеличить потоки доходов по валютным операциям и обеспечит постоянное сотрудничество с определенными клиентами.

Обобщенная информация по проблемам, существующих на этапе осуществления валютных операций, представлена в таблице 7.

Таблица 7 – Проблемы валютных операций и пути их решения, выявленные за период 2016-2018 гг.

|

Проблема |

Пути решения |

Результат |

|

- недостаточный объем валютного кредитования при больших объемах привлечения на депозиты; |

- установление пониженных процентных ставок при долгосрочном кредитовании; |

- увеличение процентных доходов банка; |

|

- недостаточность проводимых валютных операций на межбанковском рынке; |

- увеличение ресурсной базы а) за счет привлечения новых кредитных организаций; б) за счет привлечения денежных средств от кредитных организаций, имеющих установленные отношения с банком; |

- создание достаточного количества долгосрочных ресурсов; - сохранение потенциального дохода; |

|

- снижение чистых доходов от операций с иностранной валютой; |

- пересмотр ставок размещения денежных средств; - пересмотр продуктовой линейки в части валютных операций; - привлечение большего количества клиентов; |

- повышение уровня чистых доходов от валютных операций; - увеличение операций в иностранной валюте; |

|

- снижение активности по валютным операциям среди клиентской базы банка |

- генерация нового комплексного продукта для работы в иностранной валюте и валюте РФ |

- расширение клиентской базы банка - восстановление активности по счетам действующих клиентов |

Таким образом, раздел валютных операций банков на данный момент недооценен как способ получения дополнительного дохода, в том числе комиссионного дохода от клиентов, именно поэтому существуют проблемы в проведении валютных операций, так как банки не заинтересованы в развитии данного направления. Наиболее значимой проблемой в данной области является снижение активности действующей клиентской базы банков по операциям с иностранной валютой, а также отсутствие привлечения новых клиентов на обслуживание по валютным операциям. Проблемы валютных операций кроются намного глубже и их детальное рассмотрение позволит решить, как минимум, снижение интереса к данного вида операциям, что позволит увеличивать доходы банков за счет комиссионного вознаграждения, уплачиваемого клиентами за осуществление валютных операций.

3. Предложения по оптимизации валютных операций ПАО «БАНК УРАЛСИБ»

3.1 Характеристика предлагаемых мероприятий

В пункте 2.3 указаны направления, которые помогут в оптимизации валютных операций коммерческим банкам. Два из них можно применить к деятельности ПАО «БАНК УРАЛСИБ»:

1) разработка новых продуктов в части валютных операций;

2) привлечение новых клиентов на осуществление валютных операций, приносящих комиссионный доход банку.

В качестве нового продукта в части валютных операций ПАО «БАНК УРАЛСИБ» можно предложить реализацию валютно-процентного свопа.

Принцип валютно-процентного свопа:

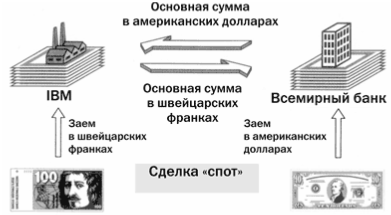

Шаг 1. Банку требуется долгосрочный заём в швейцарских франках (CHF) для финансирования различных проектов, однако на рынке процентная ставка по швейцарскому франку высокая. Тем не менее банк может привлечь долгосрочный заём в американских долларах под низкий процент.

Шаг 2. Компания имеет хорошие позиции на швейцарском рынке и может получить долгосрочный заём в швейцарских франках под приемлемый процент, однако для сотворения нескольких масштабных проектов ей требуется финансирование в американских долларах.

Для обеих организаций решением проблемы долгосрочного финансирования в иностранной валюте может быть вхождение в валютно-процентный своп. Компания заимствует швейцарские франки, а Банк – американские доллары. Затем организации обмениваются основными суммами и процентными платежами. При истечении срока свопа происходит обратный обмен основными суммами.

В Приложении 1 приведена схема обмена основными суммами.

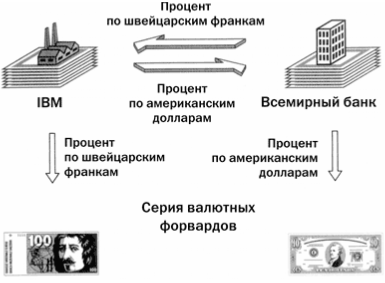

В течение срока действия свопа Компания и Банк обмениваются процентными платежами по основной сумме по ставкам, оговорённым при вхождении в своп. Ставки могут быть фиксированными или плавающими, а платежи могут совершаться одни-два раза в год. Периодичность платежей по свопу обычно зависит от периодичности процентных платежей по базовым займам.

В приложении 2 приведена схема обмена процентными платежами.

По истечении срока действия свопа Компания и Банк вновь обмениваются основными суммами по первоначальному обменному курсу. В результате валютно-процентного свопа у Компании появилась возможность конвертировать заём в швейцарских франках в американские доллары, а у Банка – долларовый заём в швейцарские франки.

Валютно-процентный своп (cross-currency swap) предполагает обмен платежами в разных валютах в определенные даты в будущем. В отличие от стандартного процентного свопа (interest rate swap), контрагенты обмениваются номиналом по спотовому курсу на дату заключения сделки и возвращают полученные суммы при закрытии сделки. Процентные выплаты обеих сторон могут быть привязаны как к плавающей ставке, так и на фиксированной ставке, в зависимости от договоренности контрагентов.

Рассмотрим механизм работы валютного процентного свопа на примере. Две компании – Америкорп из США с высоким кредитным рейтингом и Бриткорп из Великобритании с более низким рейтингом – хотят привлечь заемные средства по фиксированной ставке. Америкорп желает получить кредит в размере 100 млн. фунтов (GBP) и оплачивать проценты в фунтах для финансирования операционной деятельности подразделения в Великобритании. А Бриткорп интересуется долларовым фондированием в размере $160 млн. с целью поддержания развития своего бизнеса в Северной Америке.

Спотовый курс: 1 GBP = 1,60 USD

Рыночные процентные ставки обозначены в таблице 8.

Таблица 8 – Сравнительная стоимость фондирования

|

Заемщик |

Фиксированная ставка (USD) |

Фиксированная ставка (GBR) |

|

Америкорп |

3,0% |

4,0% |

|

Бриткорп |

4,5% |

4,75% |

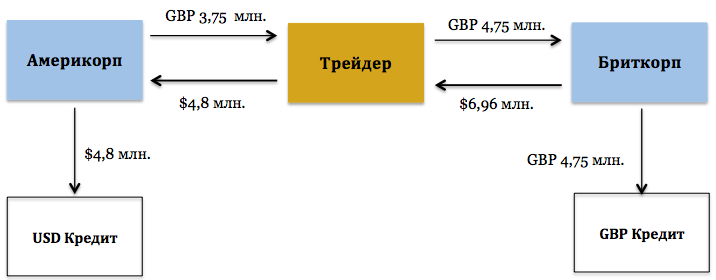

Для Америкорп стоимость фондирования значительно ниже как в долларах США, так и в фунтах в связи с высоким кредитным рейтингом. Тем не менее, сравнительное преимущество наиболее значительно в долларах, так как в Северной Америке бренд компании более узнаваем, чем в любой другой точке мира. Таким образом, Америкорп привлекает $160 млн. под 3% годовых на пять лет (годовой платеж по процентам составит $4,8 млн.). Бриткорп берет кредит на сумму 100 млн. фунтов под 4,75% годовых тоже на пять лет (годовой платеж - 4,75 млн. фунтов). Затем обе компании согласуют с трейдером контракт валютно-процентного свопа на следующих условиях:

Своп с Америкорп. Трейдер получает номинал $160 млн., который Америкорп привлекла, взамен на 100 млн. фунтов необходимые компании для поддержания своей деятельности в Великобритании. Контрагенты обменяются номиналом в обратную сторону через пять лет по курсу на момент заключения сделки, т. е. 1 GBP = 1,60 USD. Трейдер обязан платить Америкорп 3% от $160 млн. каждый год на протяжении пяти лет. В то время как Америкорп будет платить 3,75% годовых от 100 млн. фунтов.

Своп с Бриткорп. Трейдер получает 100 млн. фунтов взамен на $160 млн. Обратный обмен номиналом произойдет через пять лет по истечении действия контракта. Трейдер обязан платить Бриткорп 4,75% годовых от полученного номинала размером 100 млн. фунтов, т.е. ежегодные платежи составят 4,75 млн. фунтов. В то время как Бриткорп будет платить 4,35% годовых от $160 млн. в течении пяти лет.

Рисунок 5. Годовые платежи по облигационным займам и свопам

Рисунок изображает годовые платежи по облигационным займам и свопам. Чистая стоимость кредита для Америкорп составляет 3,75 млн. фунтов или 3,75% годовых от 100 млн. фунтов номинала. Следовательно, Америкорп удалось сэкономить 25 базисных пунктов по сравнению со ставкой в фунтах стерлингов из таблицы, если бы компания привлекала кредит сразу в фунтах на внешнем рынке. Чистая стоимость займа для Бриткорп равна $6,96 млн. от $160 млн. номинала или 4,35% годовых. Таким образом, Бриткорп экономит 15 базисных пунктов.

Так как трейдер выступает в качестве проводника между двумя компаниями обмен номиналом в начале заключения сделки и по истечении действия контракта не влияет на позицию трейдера. Прибыль трейдера зависит от размера годовых платежей по своп контракту:

$6,96 млн. – $4,8 млн. = $2,16 млн.

3,75 млн. GBP – 4,75 млн. GBP = – 1 млн. GBP

Необходимо заметить, что трейдер подвержен валютному риску, так как он платит в фунтах стерлингах, а получает платежи в долларах США. Для того, чтобы полностью избавиться от такого риска, трейдер может заключить ряд форвардных контрактов по покупке фунтов стерлингов и продаже долларов США.

Некоторым может показаться странным, что контрагенты обмениваются номиналом по одинаковому курсу в момент заключения сделки и в момент ее закрытия. Почему курс валюты при обмене номиналом для закрытии сделки на равен 5-ти летнему форвардному курсу?

Форвардный курс рассчитывается из спотового значения и разницы процентных ставок двух валют. Валютно-процентный своп учитывает разницу между процентными ставками двух валют, что отражается в размере годовых процентных выплат. Такая структура ценообразования подходит компаниям Америкорп и Бриткорп, так как им необходимо погасить $160 млн. и 100 млн. фунтов спустя пять лет. Следует отметит, что обмен номиналом увеличивает кредитный риск сделки, которым управляют не трейдеры валютно-процентных свопов, а трейдеры отдела CVA (credit valuation adjustment) с помощью CDS.

Трейдеры CVA должны разбираться в ценообразовании кредитных дефолтных свопов.

Для реализации данного мероприятия от ПАО «БАНК УРАЛСИБ» потребуется организация работы отдела по выполнению операция по валютно-процентному свопу.

В таблицах 9-10 приведены затраты на реализацию данного мероприятия.

Таблица 9 - Затраты на оплату труда сотрудников нового отдела, тыс.руб.

|

Должность |

Кол-во, чел. |

Оклад |

Премия |

ФЗП 1 чел. |

Страховые взносы |

Общий ФЗП |

|

Начальник отдела |

1 |

150,0 |

30,0 |

2160,0 |

648,0 |

2808,0 |

|

Заместитель начальника отдела |

1 |

100,0 |

20,0 |

1440,0 |

432,0 |

1872,0 |

|

Специалист по обмену основными суммами в валютно-процентного свопа |

3 |

50,0 |

10,0 |

720,0 |

216,0 |

2808 |

|

Специалист по обмену процентами в валютно-процентного свопа |

3 |

50,0 |

10,0 |

720,0 |

216,0 |

2808 |

|

Специалист по валютному контролю |

2 |

60,0 |

10,0 |

840,0 |

252,0 |

2184 |

|

Итого: |

10 |

410 |

80 |

5880 |

1764 |

12480 |

Затраты на оплату труда сотрудников нового отдела составят 12480 тыс.руб. или 12,5 млн.руб.

В таблице 9 приведены совокупные затраты для реализации данного мероприятия.

Таблица 9 – Совокупные затраты организации работы отдела по выполнению операция по валютно-процентному свопу, тыс.руб.

|

Наименование |

Кол-во |

Стоимость |

Сумма |

|

Затраты на оплату труда |

1 |

12480,0 |

12480,0 |

|

Обучение сотрудников |

10 |

20,0 |

200,0 |

|

Оборудование кабинета нового отдела |

1 |

350,0 |

350,0 |

|

Итого: |

12 |

12850,0 |

13030,0 |

Таким образом, общие затраты на реализацию данного мероприятия составят 13030 тыс.руб. или 13 млн.руб.

В качестве второго мероприятия выбрано привлечение новых клиентов на осуществление валютных операций, приносящих комиссионный доход банку.

Для реализации данного мероприятия необходима разработка рекламной кампании.

В приложении 3 приведен медиаплан рекламной кампании для ПАО «БАНК УРАЛСИБ».

Таблица 10 – Затраты рекламной кампании ПАО «БАНК УРАЛСИБ» для привлечения новых клиентов на осуществление валютных операций

|

Медиа-носитель |

Наименование |

Стоимость, тыс.руб. |

|

Наружная реклама |

Баннер |

260,0 |

|

Рекламный кронштейн |

130,0 |

|

|

Рекламный пиллар |

120,0 |

|

|

Рекламный брэндмауэр |

310,0 |

|

|

Сайт |

Поисковая оптимизация сайта (SEO) |

220,0 |

|

Контекстная реклама |

Google AdWords, Яндекс.Директ, Begun |

130,0 |

|

Печатная пресса |

Журнал «Коммерсант» |

250,0 |

|

Журнал «Клуб инвесторов» |

310,0 |

|

|

Журнал «Банковский вестник» |

225,0 |

|

|

Форум |

Форум предпринимателей г.Москва апрель 2020 год |

560,0 |

|

Итого |

2515 |

Таким образом, затраты на реализацию второго мероприятия составят 2515 тыс.руб. или 2,5 млн.руб.

3.2 Оценка эффективности мероприятий для деятельности ПАО «БАНК УРАЛСИБ»

Расчет эффективности предложенных мероприятий необходимо провести на основе экспертного метода – таблица 11.

Таблица 11 – Расчет реалистического прогноза на основе экспертного метода средней оценки, %

|

Наименование |

Эксперт 1 |

Эксперт 2 |

Эксперт 3 |

Эксперт 4 |

Эксперт 5 |

Реалистический прогноз |

|

разработка новых продуктов в части валютных операций |

6 |

7 |

7 |

5 |

8 |

6,6 |

|

привлечение новых клиентов на осуществление валютных операций, приносящих комиссионный доход банку |

3 |

5 |

4 |

5 |

4 |

4,2 |

В таблице 12 произведен расчет увеличения показателя «Чистые доходы (расходы) от операций с иностранной валютой» ПАО «БАНК УРАЛСИБ» на основании реалистического прогноза.

Таблица 12 – Расчет увеличения показателя «Чистые доходы (расходы) от операций с иностранной валютой» ПАО «БАНК УРАЛСИБ» на основании реалистического прогноза

|

Наименование |

Реалистический прогноз, % |

Чистые доходы (расходы) от операций с иностранной валютой, 01.01.2019 г, млн.руб. |

Увеличение показателя на основании реалистического прогноза, млн.руб. |

|

разработка новых продуктов в части валютных операций |

6,6 |

334,48 |

22,1 |

|

привлечение новых клиентов на осуществление валютных операций, приносящих комиссионный доход банку |

4,2 |

14,0 |

|

|

36,1 |

|||

Таким образом, благодаря внедрению мероприятий Чистые доходы (расходы) от операций с иностранной валютой ПАО «БАНК УРАЛСИБ» вырастут на 36,1 млн.руб.

Экономическая эффективность внедрения мероприятий составит: 36,1 – 13,0 – 2,5 = 20,6 млн.руб.

Чистые доходы (расходы) от операций с иностранной валютой ПАО «БАНК УРАЛСИБ» за минусом расходов на них составят в прогнозном периоде: 334,48 + 20,6 = 355,08 млн.руб.

Таким образом, предлагаемые мероприятия выгодны для деятельности ПАО «БАНК УРАЛСИБ» в области валютных операций и их можно предложить к реализации данному банку.

Заключение

В ходе написания работы были изучены теоретические аспекты валютных операций, сформулировано понятие валютных операций, приведены классификации по различным критериям, рассмотрен вид клиентских операций более подробно, а также рассмотрен блок валютного контроля со стороны банка.

В ходе анализа ПАО «БАНК УРАЛСИБ» было выявлено, что банк не определяет валютные операции, как один из основных источников дохода, так как чистые доходы от данных операций снизились на 59,11%, составив лишь 0,73% в общей структуре чистых доходов банка за 2018г. Касаемо привлечения в иностранной валюте среди клиентов банка можно выявить, что за три исследуемых года привлечения выросли в российских рублях на 23,50%. Данную тенденцию можно отнести к несущественному росту, так как необходимо брать во внимание инфляционную составляющую за прошедшие годы. Тем не менее, рост наблюдается за счет привлечения клиентов юридических лиц, физические лица сокращают свои размещения в иностранной валюте

Проведя анализ кредитного портфеля банка, автор делает вывод, что валютное кредитование не является привлекательным для клиентов ПАО «БАНК УРАЛСИБ» - за три года портфель сократился почти на 50% и составил 995,75 млн. руб., что свидетельствует о предпочтении кредитования в российской валюте среди клиентов банка. Автор отмечает, что кредитование физических лиц в иностранной валюте на протяжении исследуемого периода не наблюдается.

По результатам проведенного анализа автором был выявлен ряд проблем, сопровождающих валютные операции банка. Во-первых, объемы валютного кредитования и привлечения средств в иностранной валюте имеют достаточно существенную разницу: кредитование является наименее популярным продуктом в иностранной валюте. Решением данной проблемы может быть формирование наиболее привлекательных предложений по валютному кредитованию, например, снижение ставок.

Во-вторых, снижение чистых доходов от операций с иностранной валютой, что может решить в текущем режиме пересмотр продуктовой линейки банка по валютным операциям, что должно повлечь за собой увеличение числа клиентов и операций, совершаемых ими. В долгосрочной перспективе банку необходимо разработать новую политику осуществления валютных операций, что позволит увеличить доходы от валютных операций.

В-третьих, общее снижение активности клиентов банка по операциям в иностранной валюте. Решение данной проблемы автор рассматривает в разрезе введения нового продукта для клиентов, осуществляющих внешнеэкономическую деятельность. Данный продукт позволит клиентам экономить на комиссиях, уплачиваемых банку за проведение данных операций, в том числе за услуги агента валютного контроля. В свою очередь банк сможет получать ежемесячно уплачиваемую комиссию за ведение счета в иностранной валюте. Данный продукт рассчитывается на клиентов сегмента крупного бизнеса, с годовой выручкой более 800 млн. руб.

Таким образом, в настоящее время валютные операции для всего банковского сектора РФ, в том числе ПАО «БАНК УРАЛСИБ», являются недооцененными в разрезе получения доходов от данных операций. Пересмотр политики осуществления валютных операций позволит банкам обеспечить обороты по валютным операциям в существенных объемах, но в текущей ситуации необходимо внедрить такую продуктовую линейку, которая увеличит объемы совершаемых валютных операций среди действующих и новых клиентов банка, что в свою очередь для банка обеспечит получение больших объема комиссионного дохода.

В качестве мероприятий по совершенствованию деятельности ПАО «БАНК УРАЛСИБ» в области проведения валютных операций были предложены следующие:

1) разработка новых продуктов в части валютных операций;

2) привлечение новых клиентов на осуществление валютных операций, приносящих комиссионный доход банку.

Проведенные расчеты показали, что при затратах в сумме 15,5 млн.руб. на реализацию мероприятий, банк сможет увеличить Чистые доходы (расходы) от операций с иностранной валютой 20,6 млн.руб.

Список использованных источников

- О банках и банковской деятельности [Электронный ресурс]: федер. закон РФ от 02.12.1990 г. N395–1 ФЗ. – Режим доступа: http://www.consultant.ru

- О валютном регулировании и валютном контроле [Электронный ресурс]: федер. закон РФ от 10.12.2003г. N 173-ФЗ. – Режим доступа: http://www.consultant.ru, свободный.

- О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации [Электронный ресурс]: указание Банка России от 14.08.2008 N 2054-У. – Режим доступа: http://www.consultant.ru, свободный.

- Бирюкова, П.Н. Валютное право: [Текст] / Под ред. П.Н. Бирюкова, В.Е. Понаморенко. – Москва: ЮСТИЦИЯ, 2016. – 286 с.

- Бурлак Г.Н. Техника валютных операций: [Текст] / Г.Н. Бурлак, О.И. Кузнецова. – 5-е изд., перераб. и доп. – Москва: ИНФРА-М, 2016. – 317 с.

- Герасимова, Е.Б. Банковские операции: [Текст] / Е.Б. Герасимова, И.Р. Унанян, Л.С. Тишина. – Москва: Форум, 2016. – 272 с.

- Грачева, Е.Ю. Банковское право Российской Федерации: [Текст] / Е.Ю. Грачева. – 3-е изд., перераб. и доп. – Москва: Норма: ИНФРА-М, 2019. – 368 с.

- Жуков, Е.Ф. Деньги. Кредит. Банки. Ценные бумаги: [Текст] / под ред. Е.Ф. Жукова. – 2-е изд., перераб. и доп. – Москва: ЮНИТИ-ДАНА, 2017. – 431 с.

- Жуков, Е.Ф. Банки и небанковские кредитные организации и их операции / Е.Ф. Жуков. – М.: ЮНИТИ-ДАНА, 2017. – 559 с.

- Иванов, В.В. Банки и банковские операции: [Текст] / под ред. Б.И. Соколова. – Москва: Издательство Юрайт, 2018. – 189 с.

- Калинин, Н.В. Деньги. Кредит. Банки: [Текст] / Н.В. Калинин, Л.В. Матраев, В.Н. Денисов – Москва: Издательско-торговая корпорация «Дашков и Ко», 2018. – 304 с.

- Коваленко С.Б. Валютные операции Российских коммерческих банков: современное состояние, проблемы и пути развития: [Текст] / С.Б. Коваленко, П.Г. Шернин // Вестник СГСЭУ. – 2018. - №2 (71). – С. 136-143.

- Кузнецов, Г.В. Основы финансовых вычислений: [Текст] / Г.В. Кузнецов, А.А. Кочетыгов. – Москва: ИНФРА-М, 2017. – 407 с.

- Кучеров, И.И. Валютно-правовое регулирование В Российской Федерации: эволюция и современное состояние: [Текст] / И.И. Кучеров. – Москва: ИНФРА-М, 2016. – 417 с.

- Лаврушин, О.И. Банковское дело: [Текст] / О.И. Лаврушин, Н.И. Валенцева [и др.]. – 12-е изд., стер. – Москва: КНОРУС, 2016. – 800 с.

- Никитинская, Ю.В. Международные расчеты и валютные операции: [Текст] / Нечаева Т.В., Никитинская Ю.В. – Москва: ИНФРА-М, 2017. – 215 с.

- Окорокова, О.А. Хеджирование как метод регулирования валютных рисков: [Текст] / О.А. Окорокова, А.И. Писецкая // Научный журнал КубГАУ. – 2017. – №130. – С. 2-12.

- Печникова, А.В. Банковские операции: [Текст] / А.В. Печникова, О.М. Маркова, Е.Б., Стародубцева – 3-е изд., перераб. и доп. – Москва: Форум, 2018. – 512 с.

- Пономоренко, В.Е. Валютное регулирование и валютный контроль: [Текст] / В.Е. Пономаренко. – Москва: Омега-Л, 2017. – 289 с.

- Тосунян, Г.А. Валютное право Российской Федерации / Г.А. Тосунян, А.В. Емелин. – Москва: Дело, 2018. – 368 с.

- Хаменушко, И.В. Валютное регулирование в Российской Федерации: [Текст] / И.В. Хаменушко. – Москва: Норма, 2013. – 188 с.

- Челноков, В.А. Банки и банковские операции: [Текст] / В.А. Челноков. – Москва: Огни, 2016. – 292 с.

- Годовая бухгалтерская (финансовая) отчетность ПАО «БАНК УРАЛСИБ» за 2018 год [Электронный ресурс]. – Режим доступа: https://www.uralsib.ru, свободный.

- ПАО «БАНК УРАЛСИБ» [Электронный ресурс]. – Режим доступа: https://www.uralsib.ru, свободный.

ПРИЛОЖЕНИЯ

Приложение 1

Схема обмена основными суммами

Приложение 2

Схема обмена процентными платежами

Приложение 3

Медиаплан рекламной кампании ПАО «БАНК УРАЛСИБ» для привлечения новых клиентов на осуществление валютных операций

|

Медиа-носитель |

Наименование |

Количество выходов |

Янв. |

Фев. |

Март |

Апр. |

Май |

Июнь |

Июль |

Авг. |

Сент. |

Окт. |

Ноя. |

Дек. |

|

Наружная реклама |

Баннер |

- |

||||||||||||

|

Рекламный кронштейн |

- |

|||||||||||||

|

Рекламный пиллар |

- |

|||||||||||||

|

Рекламный брэндмауэр |

- |

|||||||||||||

|

Сайт |

Поисковая оптимизация сайта (SEO) |

- |

||||||||||||

|

Контекстная реклама |

Google AdWords, Яндекс.Директ, Begun |

- |

||||||||||||

|

Печатная пресса |

Журнал «Коммерсант» |

2 |

||||||||||||

|

Журнал «Клуб инвесторов» |

1 |

|||||||||||||

|

Журнал «Банковский вестник» |

3 |

|||||||||||||

|

Форум |

Форум предпринимателей г.Москва апрель 2020 год |

1 |

||||||||||||

|

Итого |

- Прибыль и рентабельность производственной организации (ООО «КРЕПЕЖ»)

- Организационный стресс в условиях внедрения инноваций

- Организационный стресс в условиях внедрения инноваций

- Роль кадровой службы в формировании и реализации кадровой стратегии (Сущность и основные функции кадровой службы в организации)

- Роль кадровой службы в формировании и реализации кадровой стратегии

- Понятие и классификация функции государства

- Современный банковский маркетинг: методы и тенденции развития ПАО «СКБ-Банк»

- Товарные запасы и управление ими в оптовой торговле ООО «Бытовая химия»

- Страхование и его роль в развитии экономики

- Виды кредитных операций и кредитов на примере Росбанка»

- Состояние и развитие потребительской кооперации РФ на примере Шебекинского райпо

- Современный банковский маркетинг: методы и тенденции развития (ПАО Сбербанк России)