Страхование и его роль в развитии экономики

Содержание:

Введение

В совершающей становление рыночной экономике Российской Федерации страхование всё чаще затрагивает разнообразные правовые аспекты жизни и деятельность физических и юридических лиц, государство в целом и его власть.

Страховой рынок-это один из наиболее значимых сегментов современной рыночной экономики, меру воздействия которого на развитие социально-экономического механизма государства невозможно переоценить. Он является мощным инструментом, содействующим и способствующим консолидации инвестиционных ресурсов, которые, в свою очередь, обеспечивают потенциал социального развития. Устойчивость страхового рынка является залогом постоянного развития экономики, как государства, так и общества в целом.

Рынок страхования демонстрирует сферу конкретных экономических отношений между застрахованным лицом или выгодоприобретателем, нуждающимся в страховой защите в связи с возможным наступлением неблагоприятных событий, и страховщиком, обеспечивающим защиту, используя при этом страховые фонды, которые состоят из денежных взносов, уплачиваемых страхователем.

Так же, страховой рынок-это область финансового рынка, которую можно рассмотреть, как совокупность нескольких страховых организаций и страховщиков, которые оказывают соответствующие услуги по страхованию и защите общества, где существует множество явлений, непосредственно влияющих на низкий уровень финансовых возможностей для размещения крупных страховых рисков, а именно:

1. Недостаточный размер страховых резервов и уставного капитала страховых компаний.

2. Отсутствие знаний и опыта в страховании, в области оценки страхового риска, ущерба и его возмещении, некомпетентное управление рисками.

3. Низкий уровень охвата инфраструктурой и методологией расчета тарифов.

На формирование страхования РФ свой отпечаток наложили исторические особенности развития и становления России. В начале 21 века отечественное страхование только возрождалось, а это значит, что на сегодняшний день оно еще далеко своей точки насыщения, поэтому можно говорить о больших перспективах развития этого направления в ближайшее время. Законодательную основу правового регулирования в сфере страховой деятельности заложил закон «О страховании» от 27 ноября 1992 г, который дал огромный толчок в развитии отечественного страхового дела. Следующим ведущим законодательным актом, регулирующим это направление, стала 48 глава Гражданского кодекса Российской Федерации.

Актуальность исследования. На сегодняшний день в России на рынке страховых услуг насчитывается около 232 компаний, которые распределены по формам собственности следующим образом: смешанные - 58%; частные - 36%; с государственным участием - 5%; муниципальные - 1%.

Наиболее развитыми видами страхования в России считаются следующие: ОСАГО, которое занимает около 40% всего рынка, медицинское и пенсионное страхование - занимают 2-е и 3-е место соответственно, что в общем объеме чуть менее половины рынка (25% и 20%), страхование недвижимого имущества физических и юридических лиц, на долю которых приходится более 10 %, а также закрывают рейтинг другие виды страхования, набирающие популярность в нашей стране.

Объект исследования – страховой рынок в РФ, а предмет – связь изменений экономического климата и показателей страхового рынка.

Целью данного исследования является рассмотрение страхования и его роли в развитии экономики.

Согласно цели работы, нами были определены и поставлены следующие цели:

- Определить особенности отечественного страхового рынка;

- Проследить особенности колебаний на рынке страхования жизни;

- Провести анализ общего положения рынка страхования на современном этапе;

- Определить перспективы развития страхового рынка РФ.

Структура работы: работа состоит из введения, трёх глав, заключения и списка использованной литературы.

Глава 1. Рынок страхования на территории РФ

1.1 Особенности российского страхового рынка

Разговоры о том, что страховое право нуждается в реформировании, и в реформировании серьезном, начались далеко не сегодня. Один тот факт, что в Закон РФ от 27.11.92 № 4015-1 «Об организации страхового дела в Российской Федерации» (далее — Закон о страховании) изменения вносятся ежегодно, в то время как глава 48 ГК РФ, посвященная договору страхования, не менялась более двадцати лет, свидетельствует о необходимости перемен ярче всего. Возможным направлениям реформы страхования была посвящена научно-практическая конференция Исследовательского центра частного права им. С.С. Алексеева при Президенте РФ [25].

В мероприятии приняли участие представители Министерства финансов РФ, Банка России, Всероссийского союза страховщиков, эксперты ИЦЧП, представители научного сообщества, юристы и представители бизнеса. В том, что конференцию «Страховое право России: текущие проблемы и направление реформы» организовал именно ИЦЧП, нет ничего удивительного. Рабочая группа Центра усердно трудилась над Концепцией совершенствования главы 48 ГК РФ, рассмотрев в рамках этой деятельности более 60 вопросов, порожденных сложностями применения норм данной главы [23].

Так, заместитель министра финансов Алексей Моисеев, открывший своим выступлением конференцию, отметил, что из тех областей, которые находятся в ведении Минфина, ни в одной другой нет такого количества судебных споров, как в страховании. По его мнению, это свидетельствует о наличии ряда нерешенных вопросов, которые требуют скорейшего урегулирования.

Слова чиновника о том, что нормы ГК РФ «не бьются» с положениями Закона о страховании, на примере ст. 932 ГК РФ проиллюстрировала доцент МГИМО (У) МИД России, консультант ИЦЧП Анна Архипова. В настоящее время п. 1 и 2 данной статьи фактически содержат запрет на страхование ответственности за неисполнение договора. Вернее, разрешают только в тех случаях, когда это предусмотрено законом.

Законов, предусматривающих страхование договорной ответственности, немного, в отличие от видов деятельности, для которых подобных нормативных актов нет. На практике запрет, установленный в ГК РФ, обходят всеми возможными способами. В частности, договоры страхования маскируются под другие виды договоров. По мнению докладчика, в ходе реформы нужно исключить положения ст. 932 ГК РФ и предусмотреть, что договор страхования ответственности должен заключаться по выбору страхователя как в пользу выгодоприобретателя, так и в пользу самого страхователя [24].

При этом необходимо предусмотреть право страхователя, если он сам удовлетворяет требования контрагента, обратиться к страховщику с требованием о выплате возмещения.

У такой позиции немало критиков, и А. Архипова вступила с ними в заочную полемику, действуя методом, который в математике называется «от противного» — привела ряд контраргументов против доводов оппонентов. Специалисты, отрицающие необходимость изменения запрещающей нормы, как правило, оперируют тремя тезисами: Зачем что-то менять в ст. 932 ГК РФ, когда судебная практика ее уже практически убила? Не приведет ли страхование договорной ответственности к повсеместному падению договорной дисциплины?

Страхователь, зная, что его ответственность застрахована, может вообще не исполнять договор, потому что побудительные мотивы к добросовестному поведению в этом случае у него пропадают. Стоит ли наделять страховщиков функциями, которые им не свойственны? Ведь если страховщик страхует ответственность по договору, то фактически он становится поручителем по обязательству должника. Что касается судебной практики, А. Архипова обратила внимание на следующее. Безусловно, даже высшая судебная инстанция уже высказалась вполне четко, по сути, одобряя страхование договорной ответственности: «Отличие условий договора страхования ответственности перевозчика от содержания п. 1 ст. 932 ГК РФ само по себе не может служить основанием освобождения страховщика от выплаты страхового возмещения» (Определение ВС РФ от 20.07.2015 № 307-ЭС15-1642) [9].

Но мы не можем игнорировать и ту судебную практику, которая, как минимум, порождает сомнения в том, что ст. 932 ГК РФ свое отжила и более не применяется. Тот же ВС РФ в Определении от 03.08.2017 № 306-ЭС16-5941 утверждает: страхование ответственности арендатора перед арендодателем за нарушение договорных обязательств противоречит ст. 932 ГК РФ. А, к примеру, Девятый ААС в постановлении от 18.07.2017 по делу № А40-237636/16 (оставлено в силе АС Московского округа и ВС РФ) указал, что страхование риска ответственности за нарушение договора подрядчиком не входит в предмет договора, поскольку иначе договор следовало бы признать ничтожным по основаниям ст. 932 ГК РФ [7, С.47].

Причем если проанализировать те судебные акты, в которых утверждается приоритет ст. 932 ГК РФ, то можно обнаружить тенденцию, на которую обратила внимание спикер. Есть те виды деятельности, по которым суды уже достаточно единообразно определили, что однозначно можно страховать договорную ответственность. Это, прежде всего, перевозки и экспедиция [7, С.50].

Но если речь идет о договоре аренды, договоре подряда, то подход становится все менее единообразным. Более того, суды часто в своих решениях делят обязательства из договоров на две категории: те, которые можно страховать (например, физический ущерб), и те, которые страхованию не подлежат (нарушения срока поставки). Что получается?

Получается, что до сих пор, заключая договор страхования ответственности по договору, мы не можем быть абсолютно уверенными, что мы не столкнемся со статьей ГК РФ, которая это запрещает. Также мы не можем прогнозировать решение суда по такого рода страхованию, если возникнет спор. Вряд ли мы ошибемся, утверждая, что и для самих судов эта ситуация не совсем приятна.

Теперь разберем второй аргумент противников исключения спорной статьи из ГК РФ. Казалось бы, опасения, что отмена запрета договорной ответственности порушит договорную дисциплину, действительно, как говорится, имеют место быть.

Эта проблема актуальна и для западной практики. Там даже в обиходе появился сложно переводимый на русский язык термин moral hazard, означающий, что поведение страхователя становится более беспечным, безрассудным именно вследствие наличия страхования договорной ответственности.

Впрочем, опасность moral hazard присутствует во всех видах страхования. Тем не менее А. Архипова уверена: и зарубежный опыт, и российская страховая практика уже давно выработали целый набор механизмов по контролю и снижению этого риска. Это и учет предшествующей статистики страхователя при определении страховой премии, и применение франшизы, и исключения из страхового покрытия, и учет вины страхователя в неисполнении обязательства по договору. Вопрос же о подмене поручительства страхованием ответственности по договору — третий постулат, выдвигаемый против идеи отмены ст. 932 ГК РФ, — на деле представляется несколько надуманным [5].

Разницы между ними не так много. Из принципиальных: в поручительстве есть суброгация, которая по страхованию ответственности применяться не должна. Но в этом плане страхование как раз лучше работает в интересах самого страхователя, нежели поручительство. Соотношение Кодекса и Закона: право требует четких разграничений Концептуально о причинах и задачах реформы всей главы 48 ГК РФ в своем выступлении рассказал Сергей Дедиков, старший партнер Общества страховых юристов, партнер Redstone Chambers, преподаватель РАНХиГС при Президенте РФ. Он отметил, что за прошедшие два десятилетия опыт применения норм данной главы выявил ряд серьезных проблем в законодательном регулировании договора страхования. Впрочем, для начала С. Дедиков отдал должное главе 48 ГК РФ. Ее нормы сыграли важную роль в становлении современного страхования в России. Они являются достаточно прогрессивной юридической базой для защиты прав и интересов потребителей страховых услуг. Отдельные подходы законодателя опережали развитие страхового права даже в ведущих в страховом отношении государствах мира. Так, впервые именно в российском законодательстве закреплена недопустимость освобождения страховщика от обязанности по выплате страхового возмещения по договорам имущественного страхования, если страховой случай наступил вследствие грубой неосторожности страхователя или выгодоприобретателя [4, С.468].

В иностранных юрисдикциях подобная защита интересов юридических лиц и граждан начала фрагментарно вводиться лишь в последние 10—15 лет. Но то, что было прогрессивным вчера, неизбежно становится устаревшим сегодня. Развитие общественных отношений в стране привело к появлению новых вызовов, на которые необходимо ответить. Совокупный объем правовых проблем и иных назревших вопросов в законодательном регулировании договора страхования на сегодня достиг критической массы. Как отметил С. Дедиков, практически по всем статьям главы 48 ГК РФ есть серьезные замечания [2].

Главное из них заключается в том, что на протяжении всего времени действия части второй ГК РФ по-разному решался вопрос о разграничении норм ГК РФ и Закона о страховании. В разных редакциях Закона содержалось разное количество частно-правовых норм, конкретизирующих те или иные понятия в области страхового договорного права. Общим, однако, является то, что такие нормы в этом Законе имелись всегда — в большем или меньшем количестве. Регулярно предпринимаемые попытки расширения Закона путем включения туда положений, расшифровывающих новые понятия, используемые в страховании, показывают, что страховой рынок испытывает потребность в более подробном и ясном регулировании таких понятий. В то же время основным направлением решения этой проблемы, как представляется авторам Концепции совершенствования главы 48 ГК РФ, должно быть включение частно-правовых норм о страховании в Гражданский кодекс. Закон должен быть посвящен преимущественно административным вопросам регулирования страхования [1, С. 123].

Общие же положения, соответствующие по своему масштабу уровню кодифицированного акта, целесообразно перенести в главу 48 ГК РФ. При формировании главы 48 ГК РФ федеральный законодатель отступил от реализованного в Кодексе принципа разных правовых режимов для сферы предпринимательской деятельности и остальной части гражданского оборота — применительно к договору страхования реализован единый подход ко всем страхователям.

В ряде случаев это нарушает принцип равных прав участников предпринимательской деятельности. Как считает С. Дедиков, назрела необходимость введения дифференцированного правового режима по договорам страхования, в которых страхователем является гражданин, и по договорам страхования, заключенным со страхователем — коммерческой организацией. Между регуляторным и разъяснительным подходом Приглашенные на конференцию эксперты обсуждали и конкретные вопросы, ответы на которые должна дать реформа: определение понятий умысла, грубой неосторожности и легкой небрежности в страховом праве, основания освобождения страховщика от выплаты страхового возмещения, практика страхования ответственности директоров компаний, соотношение страховой суммы и страховой стоимости, реформа положений о суброгации и др. [3].

Так, первый заместитель председателя Совета ИЦЧП Андрей Егоров обратился к проблемам соотношения ответственности страховщика и причинителя вреда. Анализируя нормы ст. 1072 и 931 ГК РФ, посвященных возмещению вреда лицом, застраховавшим свою ответственность, он сделал вывод о том, что необходимо изменить регуляторный подход в применении этих норм на разъясняющий [10].

Так, регуляторный подход обнаруживается в судебной практике, например, в п. 35 постановления Пленума ВС РФ от 26.12.2017 № 58 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств» [10].

1.2 Изменения в страховании жизни

Инвестиционное страхование жизни (ИСЖ), долго служившее драйвером роста всего рынка страхования жизни, уже в этом году перестанет демонстрировать рост, считают российские страховщики. В связи с этим они готовятся искать другие направления развития, которые станут новыми локомотивами рынка [26].

Как сообщил в ходе пресс-конференции глава комитета Всероссийского союза страховщиков по страхованию от несчастных случаев и развитию страхования жизни Максим Чернин, средний рост этого рынка за последние пять лет составил 30%. При этом рост ИСЖ составил 53%, накопительного страхования жизни (включая пенсионное) — 18%, кредитного — 11%. В 2018 году страховщики жизни нарастили сборы на 32,8%, до 478 миллиардов рублей, опять же, в основном за счет ИСЖ [22].

Однако, согласно мнению многих страховщиков, ситуация находится на переломе. Как отметил, в частности, глава компании "Капитал Лайф Страхование Жизни" Евгений Гуревич, рынок страхования жизни действительно растёт, но если рассмотреть динамику роста в 2018 году поквартально и вычесть результаты лидера рынка — компании "Сбербанк страхование жизни" — то итог окажется более скромным.

Эта тенденция скажется на рынке и в 2019 году, уверен Гуревич. Связано это с тем, что происходит насыщение рынка ИСЖ. Также, по его словам, дают о себе знать меры по регулированию этого сегмента. "На мой взгляд, если говорить о рынке инвестиционного страхования жизни, то он, конечно, в следующем году (в 2019 — ред.) не покажет роста и, возможно, даже покажет падение", — добавил он.

На регуляторные ограничения обратил внимание и глава "АльфаСтрахование-Жизнь" Алексей Слюсарь. При этом, по его словам, речь идет не о памятке, которая обязывает страховщиков подробно рассказывать клиенту о рисках при заключении договора ИСЖ. Слюсарь отмечает давление на страховую индустрию со стороны ЦБ в целом. Он также отметил факт насыщения рынка, но добавил, что свое влияние оказало снижение курса рубля в сентябре-октябре прошлого года, а также рост ставок по депозитам [20].

"Мы четко и однозначно видим приостановку людьми решений инвестиционных на долгий срок", — сказал Слюсарь. Более того, по его мнению, банки охладели к продаже инвестстрахования, а параллельно с этим развиваются продукты-субституты. В итоге компания дает неутешительный прогноз, что рынок ИСЖ в 2019 году упадет, если рассматривать его без участия лидера.

"Страхование жизни — это не тот продукт, который будет удаленно продаваться… Но, выходя в офлайн, мы все равно должны иметь определенные цифровые решения, определенные технологии, которые позволяют нашим дилерам, агентам, брокерам делать продажи более эффективными и более понятными для клиента. И что самое главное — позволяют обеспечить дальнейшее обслуживание, которое в наших продуктах является долгосрочным", — пояснил Зарецкий [20].

Глава 2. Анализ страхового рынка

2.1 Спрос «новой экономики» и трансформация ДМС

ДМС – один растущих сегментов страхового рынка. В 2018 году премии по ДМС выросли на 7,8%. В 2019 году темпы роста могут оказаться даже чуть выше. Важные факторы роста – медицинская инфляция, рост популярности индивидуальных полисов ДМС, популяризация чекапов и профилактических диспансеризаций, а также разворачивание спроса в отраслях «новой экономики» [21, С.65].

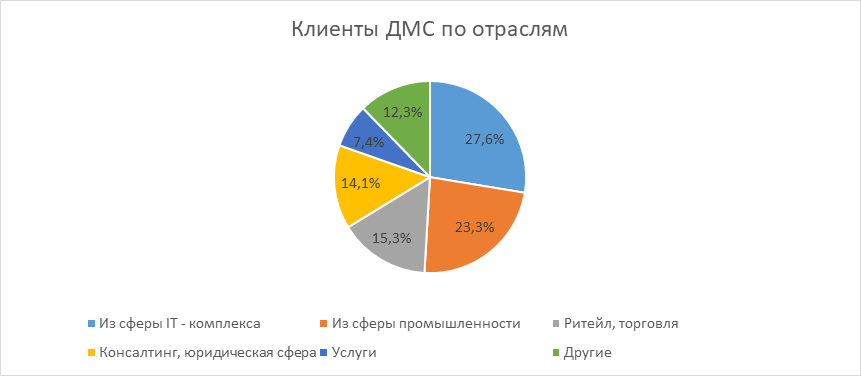

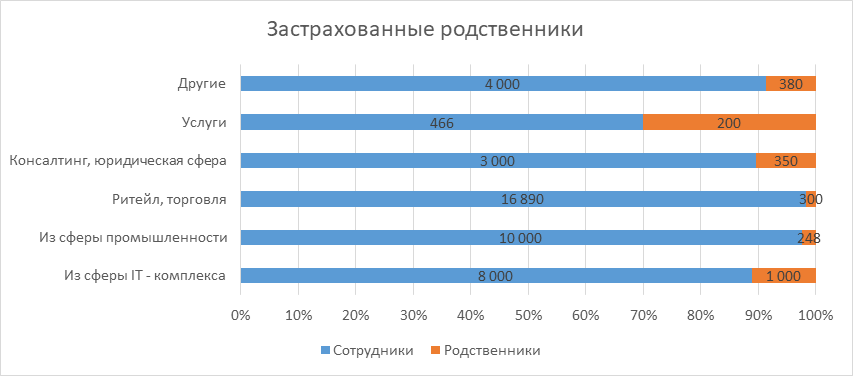

ДМС наиболее востребовано в сырьевых компаниях и компаниях ИТ-сектора. Причем технологичные компании приобретают ДМС даже чаще: 27,6% портфеля «АСТ Компания» представлено компаниями ИТ-сектора, 23,3% - промышленными предприятиями. Кроме того, именно в ИТ-компаниях чаще страхуют родственников сотрудников. Это, скорее всего, отражает общую тенденцию: в наиболее продвинутых ИТ-компаниях сотрудникам предлагается объемный соцпакет, который включает в себя расширенное ДМС и другие бонусы [15, С. 196].

Наиболее востребованными опциями остаются амбулаторные консультации и стационар. В средних (со штатом 100-500 человек) и крупных компаниях (свыше 500 человек) также активно пользуются услугами по стоматологии и ведению беременности.

Все большую популярность среди опций ДМС получает телемедицина. Практически во всех организациях ДМС приобретается вместе с пакетом телемедицинских услуг. Россия занимает на мировом рынке телемедицины не более 3%, а США — 23%. У российского рынка огромный потенциал развития телемедицинского направления, востребованность телемедицинских консультаций будет расти [27].

Кроме того, растет спрос на чекапы. Клиники и страховщики активно популяризируют различные чекапы, особенно по нозологиям, связанным с критическими заболеваниями (онкология, сердечно-сосудистые заболевания, серьезные болезни обмена веществ и др.). Это привело к тому, что, как минимум, 1/5 часть всех клиентов по ДМС также покупает опции по чекапам (20% в маленьких компаниях, 30% - в средних, 20% в крупных) [30]. При этом в крупных организациях также 16% покупают «Ярмарки здоровья» (короткий оперативный чекап для всех желающих) и 12% - профосмотры.

Компании пользуются примерно одинаковым числом медицинских организаций в рамках ДМС, однако в сегменте малых фирм больший выбор медицинских организаций. Это можно объяснить тем, что небольшие предприятия ищут возможности и лучшие соотношения «цена-качество» для малого количества застрахованных. По нашей статистике, мелкие компании пользуются услугами 32 ведомственных клиник и 45 частных клиник, средние – 27 подведомственных и 36 частных, а крупные – 24 подведомственных и 35 частных [28].

Наиболее востребованными частными клиниками по ДМС являются: МЕДСИ, «Клиника ЛМС» (Будь здоров»), MedSwiss, Ниармедик, Дирекция, «Доктор Рядом». Факторы успеха клиник: профессиональный коллектив, современные методы обследования и диагностики, удобная локация, сервис, а также высокие места в рейтингах качества, составляемых СМИ.

В 2019 году мы ожидаем роста спроса на ДМС со стороны технологичных компаний (ИТ, телеком и т.д.). Расти будет спрос и на основные программы ДМС, и на дополнительные опции – страхование родственников, чекапы, диспансеризации. Свыше 40% компаний будут пользоваться этими опциями. Набор дополнительных опций будет расширяться, объем их потребления – расти. Рост спроса на дополнительные опции ДМС будет обеспечен за счет малого и среднего бизнеса, а также за счет развития бизнеса компаний из технологичных отраслей [18, С.213].

«АСТ Компания» проанализировала 163 предприятия с общим числом застрахованных свыше 42 тысяч сотрудников и 2,5 тыс родственников сотрудников (дополнительно), определив отрасли, в которых особенно активно приобретается ДМС, в том числе, не только для персонала, но и для членов семей сотрудников. Кроме того, были выделены наиболее востребованные нозологии и виды рисков, а также наиболее популярные среди застрахованных московские клиники. Накопленная экспертиза позволяет сделать выводы и о факторах их успеха.

В качестве респондентов выступили ведущие частные клиники Москвы, а также клиенты «АСТ Компания» и застрахованные сотрудники.

В 2018 году объем премий страховщиков в сегменте добровольного медицинского страхования (ДМС) вырос на 7,8% - до уровня более, чем 150 млрд рублей. В 2017 году темпы были гораздо скромнее: объем премий вырос всего на 1,6% (140 млрд рублей). В текущем году высоки шансы показать еще более позитивную динамику: по нашему мнению, рынок вырастет на 8-10%.

Также и по оценкам рыночных экспертов, ДМС останется важным драйвером роста страхового рынка в 2019 году. Например, рейтинговое агентство «Эксперт РА» прогнозирует, что сборы вырастут на 6-7%, рейтинговое агентство НРА говорит о 10%-ном росте этого сегмента страхового рынка. Ключевыми факторами, влияющими на динамику этого сегмента, будут медицинская инфляция, популяризация программ страхования от критических заболеваний, рост популярности индивидуальных полисов ДМС, увеличение количества договоров ДМС трудовых мигрантов и др. Особенно интересно исследовать на рынок ДМС в разрезе отраслей и размеров компаний. Популярность ДМС по этим признакам заметно варьируется [20].

Отраслевой портфель компаний по ДМС, который мы оценили, – довольно диверсифицированный и объемный. Он отражает общие рыночные тренды в сегменте ДМС, так как мы работаем со всеми отраслями и компаниями. Обращает на себя внимание высокая доля технологичных компаний (ИТ-сектор), наряду с промышленными и торговыми предприятиями. Эти отрасли вместе составляют 66,2% портфеля. На четвертом месте – консалтинговые услуги.

Рисунок 1. Клиенты ДМС в разрезе по отраслям [20]

Родственников чаще страхуют по ДМС как раз в ИТ-компаниях. Это, скорее всего, связано с тем, что в технологических компаниях предполагается наиболее высокий уровень социального пакета, который включает и нематериальные, и материальные компоненты, в частности, оплату ДМС, услуг фитнес-центра и другие бонусы.

Рисунок 2. Компании, в которых ДМС покупают для родственников сотрудников [20]

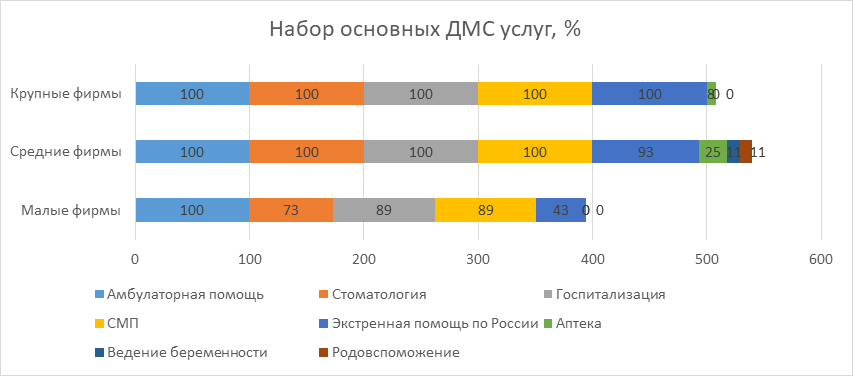

Компании приобретают ДМС преимущественно со штатом от 20 человек. В зависимости от численности персонала компаний, наблюдаются отличия в части наиболее востребованных рисков. Сотрудники в небольших фирмах чаще всего обращаются за консультацией врача – амбулаторная помощь. По портфелю АСТ, в фирмах численностью до 100 чел. в 100% востребована амбулаторная помощь, вызов врача на дом – в 89%, госпитализация – в 89%; стоматология – 73%, экстренная медицинская помощь по России – 43%. В компаниях средних и крупных, помимо указанных услуг, пользуются услугами стоматологии (100%) и родовспоможения (11%). Наиболее широкий перечень опций ДМС наблюдается в средних компаниях численностью от 100 до 500 человек.

Рисунок 3. Набор основных услуг ДМС [20]

По нашим оценкам, в 2019 году ситуация на рынке ДМС будет сходна с предыдущим годом, а проявившиеся тренды будут укрепляться. Мы ожидаем роста спроса на ДМС со стороны технологичных компаний (ИТ, телеком). Расти будет спрос и на основные программы ДМС, и на дополнительные опции – страхование родственников, чекапы, диспансеризации. В целом по рынку тоже будет расти спрос на дополнительные опции, особенно на чекапы на предмет выявления критических заболеваний в связи с большой популяризацией в СМИ этого направления услуг [17].

Рынок ДМС вырастет на 8-10% по объему премий, а уровень убыточности стабилизируется.

По нашим оценкам, свыше 40% малых фирм воспользуется чекапами, а среди средних и крупных фирм таковых будет 50% и более. Спрос на иные дополнительные опции, скорее всего, останется стабильным со стороны крупных предприятий: порядка 20% компаний из этого сегмента будут пользоваться профосмотрами, диспансеризациями, а также заказывать «врача офиса». Скорее всего, набор дополнительных опций будет расширяться, а объем их потребления будет расти. Драйвер роста спроса на дополнительные опции ДМС – малый и средний бизнес, а также развитие бизнеса компаний из технологичных отраслей.

2.2 Общий анализ рынка страхования

Год 2018 оказался для российского страхового сообщества в целом более удачным и творчески богатым, чем предыдущий. Показатель общих премий превзойдет прогнозы Всероссийского союза страховщиков (ВСС). Планируемый прирост годовых премий ожидался на уровне в 13% против 8% в 2017 году, но был достигнут уже по итогам девяти месяцев, общероссийские сборы пробили планку 1 трлн рублей [19].

В лидерах по темпам прироста премий, как и прежде, страховщики жизни, их сборы увеличились на 40% уже по итогам семи месяцев (57% за весь 2017 год).

Кризис на рынке ОСАГО в уходящем году ослабил хватку, дав небольшую передышку российским автостраховщикам. Сказались на понижении убыточности в ОСАГО первые результаты национальной кампании по борьбе со страховыми мошенниками, добавил стабильности переход на выплаты в натуральной форме в ОСАГО (ремонт авто) в ряде регионов. Глобальным проектом стала подготовка к началу либерализации в ОСАГО, подготовка заняла весь год, сама реформа начнется в 2019 году.

В уходящем году были приняты законы о страховании жилья от чрезвычайных ситуаций природного характера, о финомбудсмене, о санации страховщиков, о господдержке в агростраховании. Все они создают новые возможности для развития страхового рынка. Страховщики прошли первый этап саморегулирования, ВСС как единая саморегулируемая организация входит в 2019 год с новой стратегией и новыми стандартами деятельности, определились принципы взаимодействия с потребителями.

Однако, судя по настроению страховщиков, все достижения нивелируются общими процессами стагнации на рынке. Если вынести за скобки результаты в страховании жизни, премии по прочим видам страхования увеличились всего на 4,9% - то есть примерно на уровень инфляции. Правда, это лучше результатов 2017 года, когда показатель сократился на 1,8% по сравнению с 2016 годом. Платежеспособный спрос, как отмечают участники опроса 'Интерфакса", снижается как в сегменте юридических, так и в сегменте физических лиц. Тем не менее, лидеры рынка удерживают завидную рентабельность капитала (свыше 40%) и остаются прибыльными. По итогам 2019 года ВСС прогнозирует прирост общего показателя сборов на уровне 15% [17].

В 2018 году планировалось несколько событий, старт которых оказался отложенным. Главным ожиданием всего страхового рынка была надежда на старт реформы в ОСАГО, связанной с изменениями тарифной политики. Эта мера должна была стабилизировать весь сектор страхования. Подготовка к старту реформы ОСАГО была проведена в течение года, ключевое указание ЦБ о расширении тарифного коридора и модернизации расчета коэффициента за аварийную езду (бонус-малус) было направлено в декабре на утверждение в Минюст. Реализация первого этапа реформы, переход к индивидуализации тарифов в ОСАГО, внедрение принципа "водитель платит как водит" начнет происходить уже с 2019 года поэтапно [22].

На первом этапе реформы значительно расширятся границы тарифного коридора для страховщиков. Их разлет в настоящее время в ОСАГО составляет 20%, предполагается, что границы коридора уйдут вверх и вниз еще на 20%, ширина тарифного коридора достигнет 60%. Вместо четырех значений коэффициента "возраст-стаж" будет введено 58 градаций. Также будет реформирован коэффициент "бонус-малус", водитель сможет получать только одно значение этого коэффициента один раз в год (1 апреля).

Средняя цена полиса ОСАГО там, где страховщики будут повышать тарифы после выхода указания ЦБ, может вырасти не более чем на 1,5%, комментировал ранее зампред Банка России Владимир Чистюхин перспективы первой волны пересмотра тарифов в ОСАГО. Он отмечал, что цена на полисы ОСАГО может быть снижена в 30 регионах РФ в 2019 году.

Дальнейшая либерализация ОСАГО будет проходить одновременно с законодательными изменениями. Целый ряд поправок в закон об ОСАГО подготовил Минфин, они обсуждаются правительством и в администрации президента. Пока ряду юристов неясно, как поправки о добровольном увеличении страховых сумм в ОСАГО, о доплате к тарифу ОСАГО, предложенные Минфином, сочетаются с обязательными статьями закона об "автогражданке", ведутся споры на уровне юридической техники. Тем не менее, все стороны обсуждения, включая ЦБ, согласны в том, что цена полиса ОСАГО должна в большей степени учитывать индивидуальные особенности водителя, этот принцип будет последовательно воплощаться в жизнь.

Как сообщил замминистра финансов Алексей Моисеев, комментируя перспективы либерализации ОСАГО, к 2023-2025 годам можно будет подумать о полном освобождении тарифов. Пока же ЦБ, соглашаясь на расширение тарифной свободы для страховщиков ОСАГО, одновременно инициирует поправки в законодательство, которые позволят контролировать обоснованность используемых СК тарифов.

Сам 2018 год принес естественное "смягчение болезни" в сегменте ОСАГО, дал небольшую передышку. Премии автостраховщиков по ОСАГО за 11 месяцев года, по данным Российского союза автостраховщиков (РСА), практически не изменились и составили 206,3 млрд рублей, а вот выплаты снизились на 23% - до 129,4 млрд рублей. Тенденция опережающего снижения показателя выплат в ОСАГО устойчиво проявлялась от квартала к кварталу. Комментируя улучшение ситуации в ОСАГО, эксперты автостраховщиков связывали это с проявившимися результатами борьбы со страховыми мошенниками, с влиянием выплат в натуральной форме (они исключают участие мошенников и недобросовестных автоюристов из процесса получения выплат в ОСАГО). Однако есть и другое мнение. Как показал проведенный "Интерфаксом" опрос страховщиков ОСАГО, улучшение статистики в "автогражданке" многие относят на счет устранения негативного влияния "Росгосстраха", прекращения прежней политики компании на рынке ОСАГО [14].

"В 2018 году в ОСАГО мы увидели, как работает рынок без негативного фактора "Росгосстрха" (времен 2016-2017 годов с прежними акционерами, до прихода банка "Открытие" в качестве собственника, до кураторства ЦБ - ИФ)", - заявил "Интерфаксу" представитель одного из ведущих автостраховщиков. По его мнению, "сам кризис в ОСАГО был спровоцирован политикой прежнего "Росгосстраха", убытки которого упрямо распределялись коллегам по цеху через всевозможные механизмы. Сначала через взаиморасчеты между прямым страховщиком и страховщиком виновного в ДТП. Средняя выплата "Росгосстраха" в ту пору на 50% превосходила по размеру среднюю выплату в целом по рынку. Особо подозрительные страховщики допускали, что "дело нечисто", похоже на вывод средств из компании через подставных автоюристов. Ведь еще недавно у "Росгосстраха" была слава того, кто нещадно режет выплаты по автострахованию. Однако доказать никто ничего не мог" [10].

"В любом случае, если бы не было негативного влияния на сегмент прежнего "Росгосстраха" с его политикой, не понадобилось бы создавать и систему "Единого агента" для обеспечения покупки бумажных полисов клиентами, и систему "Е-Гарант" для обеспечения электронных продаж в особо убыточных с точки зрения ОСАГО сегментах или регионах. Решение ЦБ 2017 года о переводе "Росгосстраха" под контроль банка "Открытие", контроль регулятора за положением компании было правильным", - заявил собеседник агентства. Политика новых управленцев "Росгосстраха" по блокировке всех возможных каналов оттока денег из компании, видимо, дала результат, который также ощутил и весь рынок ОСАГО [9].

Институциональным помощником для страховщиков ОСАГО со следующего года станет служба финансового омбудсмена. Служба создавалась в помощь клиентам различных фининститутов, но на первом этапе она окажет помощь страхователям по ОСАГО, затем компетенции ее будут расширяться. Преимуществом службы станет приоритет досудебного рассмотрения спора, быстрое решение, обязательное для исполнения страховщиком. До сих пор основной целью автоюристов, мечтающих заработать на спорах в ОСАГО, была передача разбирательства в суд, при этом все пени и штрафы, нередко превышающие "тело" выплаты, доставались посреднику. Конструкция закона о финомбудсмене неблагосклонна к посредникам, выступающим от лица водителей, для них услуги окажутся платными. Стороны спора сохранили право обратиться в суд, но на следующем этапе. Такая конструкция юридического рассмотрения споров поможет не только страхователям получить бесплатно справедливое решение, но станет инструментом в борьбе с недобросовестными посредниками. А значит, снизит влияние неэкономического фактора на уровень убыточности в "автогражданке" [8].

Работу служба финомбудсмена начнет с разбирательства споров по ОСАГО в мае 2019 года в обязательном порядке. До этого автостраховщики смогут в добровольном порядке сотрудничать с ней. Как сообщил президент ВСС Игорь Юргенс, "целый ряд страховых компаний готовы заключать со службой договоры, но она еще не готова к этому и находится в организационной стадии".

По закону институт финансового омбудсмена предполагает посредничество в деле рассмотрения споров между потребителями услуг и финорганизациями. С 2020 года закон станет обязательным и для микрофинансовых организаций, с 2021 года - для банков, ломбардов и негосударственных пенсионных фондов.

Острый очаг кризиса сохранялся в агростраховании с господдержкой. Национальный союз агростраховщиков (НСА) прогнозирует снижение собранных премий в агростраховании с господдержкой по итогам 2018 года на 20% по сравнению с результатом 2017 года, сообщил президент НСА Корней Биждов. Он напомнил, что в 2017 году снижение сборов носило еще более драматический характер (обвал на 56%). Доля застрахованных посевов снизилась к концу 2018 года до 1,5% по сравнению с 12-15% несколько лет назад. По страхованию животных ситуация лучше - доля застрахованного поголовья с господдержкой в 2018 году составила 12,5%. По данным НСА, общий объем премий по агрострахованию с господдержкой на 1 декабря уходящего года составил 1,8 млрд рублей.

Свою тревогу агростраховщики весь год стремились донести до правительства, профильных ведомств и законодателей. Причина ситуации, по мнению НСА - решение включить субсидию на агрострахование с господдержкой в состав "единой государственной сельхозсубсидии" в 2017 году.

Кроме того, в конце 2018 года Минсельхоз поддержал эксперимент по отработке модели агрострахования с господдержкой в 22 регионах РФ. Эксперимент начнется в 2019 году. "В пилотных регионах предстоит не только отработать стандартные механизмы субсидируемого агрострахования, но и создавать новые практики, в том числе по индексному страхованию. Со следующего года субсидирование будет распространено на аквакультуру, включая товарную рыбу. Правила по этому новому виду страхования уже разрабатываются НСА", - сообщил Биждов.

Стимулирующим к страхованию рисков фактором для сельхозпроизводителя со следующего года окажется принятое постановление правительства об изменении порядка выплат компенсации аграриям по ущербу от чрезвычайных ситуаций. Согласно документу, сельхозпроизводители, не застраховавшие риски, смогут рассчитывать на 50% возмещения полученных убытков от их расчетной величины по ЧС. Кроме того, регионы, которые не планируют страховать сельхозриски на условиях господдержки, будут получать "несвязанную поддержку" на 15% меньше (субсидии по "несвязанной поддержке" ценятся регионами, поскольку эти средства бюджетной поддержки они могут использовать по своему усмотрению - ИФ).

Открытием уходящего года можно считать принятие закона о страховании жилья от ЧС, который вступит в силу с августа 2019 года. Законопроект обсуждался более 5 лет, ломались копья, страховщики устали от переделок текста, говорили, что почти потеряли к закону интерес. Принятый в 2018 году текст закона критикуют и сегодня, но следует признать: такой попытки вовлечь все население страны в страхование базового актива прежде не предпринималось. Страхование жилья по закону - дело добровольное для регионов и жителей страны.

Это принципиально новая идея создать условия для реализации всероссийского проекта страховой защиты жилья. Закон рамочный, конкретное наполнение будет осуществляться на стадии разработки региональных программ. Территориальный охват для этого закона важен, поскольку вовлечение большого количества объектов, расположенных в разных климатических и географических зонах, запустит механизм перераспределения убытков по всей территории страны. Ситуация, когда страхуются по ЧС только регионы, где эти ЧС регулярно происходят, чревата так называемой "отрицательной селекцией рисков".

Ядром программы страхования жилья для каждого региона станет страхование от чрезвычайных ситуаций природного характера. Таким образом, участие федерального и регионального бюджетов в выплатах предполагается при объявлении ЧС. Наличие региональных программ страхования жилья позволит территориям сформировать свои стандарты страхования жилья. Программы могут покрывать не только риски ЧС, но риски повреждения или уничтожения жилья от взрыва бытового газа, залива, пожара и другие риски. При этом расширение перечня рисков возможно за счет предложений коммерческих страховщиков непосредственно в договоре со страхователем. В ядре программы коммерческие страховщики участвуют как агенты, заключающие договор и ведущие его. В части страхования ядра программы (рисков потери или серьезного повреждения жилья от ЧС) по закону 95% премии передается "Российской национальной перестраховочной компании" (РНПК) по риску полной гибели жилья. По риску повреждения жилья РНПК передается и 60% полученной премии. Ядро программы, связанное с защитой от ЧС, будет стоить недорого (по расчетам, немного более 300 рублей в год). Страховая выплата по полной утрате жилья от ЧС окажется на уровне 300-500 тысяч рублей (точную цифру определит постановление правительства). В результате страховщики получат мало премий и доступ к широкой клиентской базе физлиц. Они смогут конкурировать за внимание клиентов, создавая интересные предложения услуг на добровольной основе.

Образцом организации страхования жилья объявлена московская программа добровольного страхования жилья, которая реализуется много лет, охватывает порядка 70% столичных квартир. Ключевым техническим моментом московской программы страховщики считают возможность включения страхового платежа в квитанцию на оплату коммунальных услуг по желанию владельца квартиры.

Законом и подзаконными актами впервые сделана попытка собрать "в кулак" все составляющие в рамках возмещения ущерба за потерю жилья гражданам от ЧС, включая возможности федерального и регионального бюджетов. Дополнительных расходов не ожидается, предполагается задействовать средства по статье затрат на возмещение ущерба при ликвидации последствий от ЧС, добавятся страховые выплаты коммерческих страховщиков и госперестраховщика - РНПК.

Автором законопроекта выступил Минфин, его расчеты показывают, что граждане, потерявшие жилье при ЧС, в результате получат выплату в несколько раз выше по сравнению с уровнями возмещения, действовавшими до принятия закона. Новые программы страхования жилья выгодны регионам. Это позволяет оптимизировать расходование резервных фондов по ЧС, обеспечивать экономию по расходным статьям бюджета, полагает заместитель руководителя департамента финансовой политики Минфина Вера Балакирева. Она сказала "Интерфаксу", что в случае, когда пострадавшим предоставляется жилье взамен утраченного при ЧС, страховая выплата будет предназначаться региональному бюджету и пополнит его.

По словам главы РНПК Николая Галушина, свои программы страхования по закону готовы принять все 85 субъектов РФ - важно, чтобы это не оказалось простой формальностью.

Премии страховщиков РФ за 9 месяцев 2018 года выросли на 14%, выплаты сократились на 7%, по данным Банка России. При этом показатель общих сборов по итогам трех кварталов пробил планку 1 трлн рублей (1,093 трлн рублей). По итогам всего 2017 года совокупные премии страховщиков равнялись 1,278 трлн рублей, они выросли на 8,2% по сравнению с 2016 годом.

Драйвером роста по итогам 9 месяцев 2018 года по-прежнему остается страхование жизни, премии по этому виду страхования за январь-сентябрь выросли на 40,7%, до 324,9 млрд рублей. Доля сегмента достигла 29,7% объема совокупных премий, по итогам 2018 года этот показатель уверенно составит 30%. Согласно прогнозу, приведенному Юргенсом, в следующем году доля флагманского сегмента страхования жизни подрастет до 35% в общей структуре рынка. (Десять лет назад доля классического страхования жизни в общих сборах едва достигала нескольких процентов. В ряде развитых стран этот показатель превышает 50% - ИФ).

По итогам 9 месяцев наиболее драматичное снижение сборов продемонстрировали агрострахование (-14,3%) и страхование ответственности (-9,2%). Сборы по страхованию имущества юрлиц сократились на 4%, а физлиц, напротив, выросли на 10,6%. У страховщиков "не жизни" наибольший прирост был в страховании от несчастного случая (30,3%), все личные виды подросли на 17%, страхование грузов - на 11%, ДМС - на 7,4%.

Доля обязательного страхования немного снизится в общей структуре сборов и достигнет по итогам 2018 года 17% (из них 15% приходится на ОСАГО). Доля добровольного страхования соответственно будет равна 83% в общей структуре сборов уходящего года. По итогам 2017 года соотношение этих показателей было на уровне 20% и 80%, в 2016 году - 22% и 78% соответственно.

Анализируя данные ЦБ за 9 месяцев, проректор Финансового университета при правительстве РФ Алексей Зубец обратил внимание на тенденцию снижения уровня средней премии на один договор страхования. Договоры страхования "мельчают".

В части собранных премий рынок вырос в третьем квартале на 14%, тогда как число заключенных договоров увеличилось по сравнению с третьим кварталом прошлого года на 22%. В страховании жизни размер собираемой премии увеличился на 33%, а количество заключенных договоров - на 56%. В сегменте страхования каско автотранспорта мы видим похожую картину - рост премии и числа заключенных договоров составил 3% и 22% соответственно, в страховании недвижимости граждан - 9% и 27%, в ОСАГО - 3% и 22% соответственно. В "огневом" страховании имущества предприятий премии сократились на 15%, тогда как число заключенных договоров выросло на 28%.

Самой ожидаемой сделкой 2018 года на страховом рынке стало объединение самого крупного страховщика - "СОГАЗа" с другой компанией из числа крупнейших - "ВТБ Страхованием". Об этой сделке начали говорить еще в 2017 году, но официально стороны о ней заявили лишь во второй половине 2018 года, и то без подробностей, а в ноябре группа ВТБ и "СОГАЗ" закрыли сделку.

В периметр сделки вошли все компании группы "ВТБ Страхование", включая "ВТБ Страхование жизни" и "ВТБ Медицинское страхование". При этом группа ВТБ получила 10% акций и место в совете директоров объединенной компании, а также денежную компенсацию. Весь 2019 год, скорее всего, СК "ВТБ Страхование" будет существовать как отдельная "дочка" "СОГАЗа" и работать под своим брендом, окончательное объединение планируется лишь в конце года.

По мнению эксперта страхового рынка, процедура слияния компаний займет не менее двух лет. Он сказал, что с опасения страховщиков, связанные с появлением суперстраховщика по итогам этой сделки, сохраняются. По предварительной оценке, сделка "СОГАЗа" создает конгломерат с долей практически 1/5 рынка или свыше 330 млрд рублей совокупных премий.

По итогам 9 месяцев 2018 года "СОГАЗ" продемонстрировал весьма скромные темпы прироста премий в 1,5% (до 140,8 млрд рублей) при том, что весь рынок вырос почти на 14%. Сократилась и общая рыночная доля компании - с 14,4% до 12,9%. По ключевому для компании виду страхования - страхованию имущества юрлиц - "СОГАЗ" показал сокращение премий на 19% на фоне снижения общерыночных сборов по этому виду бизнеса на 3,9%. Сборы по страхованию имущества физлиц у "СОГАЗа" за 9 месяцев снизились на 1,7% на фоне роста на 10,6% по рынку. Страхование ответственности владельцев опасных объектов показало сокращение на 2%. При этом значительнее всего компания наращивала сборы по агрострахованию (на 109% за счет низкой базы) и по страхованию финансовых рисков (на 169%).

Комментируя итоги 9 месяцев "СОГАЗа", эксперт страхового рынка отметил, что "третий квартал не показателен для такого страховщика", на четвертый квартал приходится значительная часть тендеров в сегменте корпоративного страхования. Действительно, согласно информации на портале госзакупок, "СОГАЗ" в декабре 2018 года стал единственным участником и победителем многолотового открытого запроса предложений на страхование имущества, ответственности, а также жизни и здоровья сотрудников "Газпрома" и 28 его "дочек". Договоры страхования заключены сроком на два года - с 2019 до 2020 года. Премия страховщика по всем лотам составляет 22 млрд рублей. Имущество будет застраховано на 1 трлн рублей с премией в 2,2 млрд рублей. По договорам обязательного страхования опасных производственных объектов (ОПО) страховая сумма составляет 71,8 млрд рублей, премия равна 219,9 млн рублей. По каско и ОСАГО страховщик получит еще 1,2 млрд рублей сборов. Помимо этого, "СОГАЗ" застрахует сотрудников "Газпрома" и его "дочек" по договорам ДМС (премия 17,6 млрд рублей), а также от несчастных случаев и болезней (331,8 млн рублей) и по страхованию жизни (72,2 млн рублей). Основным страховщиком имущества и ответственности "Газпрома" в прошлые годы также был "СОГАЗ".

Результаты инвестиционной деятельности российских страховщиков оказались ниже ожидаемых, заявил "Интерфаксу" заместитель гендиректора "Ингосстраха" Илья Соломатин. "На них оказали негативное влияние санкции, инфляция, волатильность валютного рынка и общая нестабильность финансового рынка", - сказал он. При этом, по его мнению, "на страховом рынке 2018 год сильные компании завершают с прибылью".

По данным ЦБ РФ, средняя рентабельность капитала пяти крупнейших по объему сборов страховых компаний в сегменте универсального страхования составила 40,6% по итогам 9 месяцев. "В то же время для страховщиков второй размерной группы (6-20-я позиции в рэнкинге по страховым премиям) этот показатель был ниже в 1,7 раза, а для страховщиков третьей размерной группы (21-50-я позиции) - в 1,5 раза. Для не входящих в группу 50 крупнейших СК по показателю сбора премий показатель оказался меньше в 2,8 раза", - отмечается в обзоре ЦБ.

С начала текущего года рентабельность капитала по банковскому сектору увеличилась с 8,3% до 13,3% на дату 1 ноября 2018 года (без учета кредитных организаций, проходящих процедуру финансового оздоровления, показатель составил 17,0%), сообщил ЦБ.

К сожалению, важный международный показатель отношения страховой премии (без учета ОМС) к ВВП практически не растет все последние годы. По данным ЦБ, он составил по итогам третьего квартала 2018 года 1,34% - эта цифра практически не изменилась по сравнению с аналогичным периодом 2017 года (1,32%). По итогам 2017 года, по данным ЦБ РФ, показатель достиг 1,39% ВВП.

ВСС на собрании 28 ноября утвердил новую стратегию развития страхового рынка РФ до 2022 года. В следующем году союз планирует сосредоточиться на развитии и реформировании четырех видов страхования: ОСАГО, страхования жилья от ЧС, страхования жизни и ОМС. Прежняя стратегия развития страхового рынка была утверждена постановлением правительства на период до 2020 года, она еще не истекла, однако, как показала проверка Счетной палаты РФ, большинство заложенных в ней цифровых показателей не будет достигнуто. Стратегия правительства разрабатывалась и утверждалась в эпоху экономического подъема, ни кризисов, ни стагнации, ни санкций она учитывать не может.

"Впервые стратегия развития страхового рынка - это не документ, который "спускается сверху" и определяется какими-то политическими задачами, а обширная карта, подготовленная самими страховщиками и специалистами в этой области, - заявил президент ВСС Игорь Юргенс. - Рабочая группа ВСС потратила много сил для того, чтобы сформировать основные блоки задач по ключевым направлениям с учетом интересов и мнений всех членов союза. Впервые стратегия союза принимается ВСС как саморегулируемой организацией. Это позволит контролировать выполнение стратегии через ежегодное утверждение планов общим собранием союза. Также очень важно, что в стратегии удалось достичь консенсуса не только участников страхового рынка, но и правительства, и Банка России".

Перемена центра подготовки стратегии знаменательна. Если прежде страховщики все больше уповали на помощь и поддержку их бизнеса со стороны правительства, на постоянное расширение набора видов обязательного страхования, теперь они вынуждены концентрировать собственные силы для определения судьбы своего рынка и опираться на них. Идея вмененных видов страхования обязательных для клиентов в силу профессиональных требований себя не оправдала, Минфин предложил правительству отказаться от использования такого страхования ответственности субъектов рынка для признания таких договоров в качестве финансовых гарантий. Теперь ищутся способы заинтересовать страхователей добровольной защитой рисков.

Основными направлениями в стратегии ВСС станут развитие инфраструктуры страхового рынка, повышение доверия граждан к институту страхования, развитие электронного страхования, противодействие недобросовестным практикам, в том числе борьба со страховым мошенничеством. Также в список задач на ближайшие три года вошли вопросы снижения регуляторной нагрузки на страховщиков, либерализация ОСАГО, развитие рынка страхования жизни и совершенствование системы ОМС в части внедрения классических страховых принципов. Приоритетными направлениями в стратегии станут те направления, которые ЦБ как регулятор заложил в глобальной стратегии развития финрынка - ОСАГО, ОМС, страхование жизни и жилья.

В ближайшее время будет разработана "дорожная карта" по каждому из ключевых направлений стратегии, за каждым направлением или задачей будет закреплен вице-президент ВСС с KPI, привязанными к реализации стратегических целей, пояснил Юргенс "Интерфаксу".

"Независимо от того, в каких условиях будет существовать российская экономика в ближайшее время, независимо от ужесточения санкций или других политических событий, российские страховщики намерены исполнять поставленные стратегией задачи в меру своих сил, чтобы ни происходило вовне. И в этом сила нашей стратегии", - убежден президент ВСС.

Глава 3. Рекомендации и предложения по улучшению страхового климата на территории РФ

3.1 Стратегия развития страховой отрасли Российской Федерации на 2019-2021 годы

Денежно-кредитная система России – это целостное образование, представляющее собой совокупность урегулированных нормой права, форм и методов деятельности органов или организации банковского надзора и регулирования, а также организации, основным направлением деятельности которых является осуществление банковских и кредитных операции или непосредственное обеспечение осуществления отдельных банковских операций. Субъектами кредитной системы России являются Банк России, кредитные организации, в том числе банки и небанковские кредитные организации, агентство по страхованию вкладов [19].

Страховые общества, реализуя страховые полисы, принимают от населения вклады в виде регулярных взносов, которые затем помещаются в правительственные и частные бумаги. Страховые общества бывают двух видов: акционерные компании и взаимные компании. В случае взаимной компании владельцы страхового полиса являются совладельцами страхового общества.

Инвестиционные компании обычно представляют собой АО, ведущие операции с ценными бумагами. Привлекая средства мелких вкладчиков, инвестиционные компании вкладывают их в различные ценные бумаги. Различают инвестиционные компании открытого и закрытого типов.

Частные пенсионные фонды представляют собой юридически самостоятельные фирмы, управляемые трастотделами коммерческих банков или страховыми обществами. Капитал складывается за счет регулярных взносов трудящихся или предпринимателей.

Общее собрание членов Всероссийского союза страховщиков 28 ноября 2018 года утвердило Стратегию развития страховой отрасли Российской Федерации на 2019 – 2021 годы.

Стратегия разработана страховым сообществом при активном участии ООО «РАЭКС-Аналитика» как ответ на динамично изменяющуюся ситуацию на финансовом рынке, в стране и мире в целом, обуславливающую необходимость актуализации стоящих перед страховой отраслью целей и задач, выработки новых подходов и решений.

Глобальной целью Стратегии является комплексное содействие развитию страховой отрасли, в том числе формирование условий для ее превращения в стратегически значимый сектор экономики России, обеспечивающий экономическую стабильность общества и повышение социальной защищенности граждан путем построения эффективной страховой защиты имущественных интересов граждан и хозяйствующих субъектов, а также привлечение инвестиционных ресурсов в экономику страны.

Ключевые меры, предложенные в Стратегии, направлены на расширение страхового рынка и развитие его инфраструктуры, повышение доверия граждан к институту страхования, реализацию потенциала страхования жизни, развитие электронного страхования, противодействие недобросовестным практикам, борьбу со страховым мошенничеством, исключение избыточной регуляторной нагрузки, совершенствование ОСАГО и реформирование сферы ОМС.

Документ, в котором страховое сообщество сформулировало свое видение стратегического развития рынка, создавался в тесном сотрудничестве с Центральным банком Российской Федерации и Министерством финансов Российской Федерации. Стратегия обеспечивает преемственность с положениями разработанных мегарегулятором Основных направлений развития финансового рынка Российской Федерации и утвержденной Правительством Российской Федерации Стратегии развития страховой отрасли до 2020 года и, при этом, определяет цели и задачи, исходя из интересов страхового сообщества по развитию страховой отрасли в сложившейся экономической и политической ситуации.

В Стратегии рассматриваются те основополагающие задачи, выполнение которых требует законодательных изменений. При этом на базе Всероссийского союза страховщиков на постоянной основе осуществляется деятельность, направленная на развитие и решение проблем страхового рынка.

20 лет назад был принят закон «Об основах обязательного социального страхования», который должен был иметь основополагающее значение для пенсионного обеспечения, защиты работника в случае безработицы и временной нетрудоспособности, функционирования системы здравоохранения. Если посчитать средства, которые аккумулируются и тратятся на обязательное социальное страхование, то они будут сопоставимы с федеральным бюджетом: так, в 2018 г. государственные внебюджетные фонды – Пенсионный, социального страхования и обязательного медицинского страхования (ОМС) – потратили почти 11 трлн руб., а федеральный бюджет – 16,7 трлн. Работодатели перечисляют в эти фонды 30% заработной платы своих работников, кроме того, регионы вносят платежи за неработающее население в федеральный фонд ОМС [20].

Но функционирует ли такая объемная и затратная система действительно по страховому принципу? Нет. И вот почему.

Во-первых, устойчивость финансовой системы обязательного социального страхования должна базироваться на основе автономности, для чего собираемые взносы должны полностью обеспечивать исполнение страховых обязательств. Однако в реальности и Пенсионный фонд, и федеральный фонд ОМС получают трансферты из федерального бюджета, без которых невозможно обеспечить предусмотренные расходы.

Во-вторых, введенная с 1 января 2015 г. так называемая балльная система исчисления пенсионных прав нивелирует размер выплачиваемых пенсий, не связывая их величину с фактическим заработком, с которого уплачен взнос в Пенсионный фонд, что не мотивирует людей к получению высоких зарплат – ведь они никак не влияют на стоимость пенсионных коэффициентов.

В-третьих, отмена индексации пенсий работающим пенсионерам и искусственное занижение стоимости зарабатываемых ими пенсионных коэффициентов грубо нарушают основополагающий страховой принцип соизмеримости (соотносимости) страховых взносов и размеров пенсий.

В-четвертых, у нас нет общефедерального персонифицированного учета объема взносов в увязке с размером индивидуальных затрат в фонде социального страхования и федеральном фонде ОМС.

В-пятых, отсутствует возможность внесения собственных денежных средств гражданином в систему обязательного социального страхования на основе персонального договора между ним и всеми тремя внебюджетными государственными фондами.

В-шестых, льготы по уплате взносов в систему обязательного социального страхования предоставляются работодателю по принципу вида деятельности (отраслевой принадлежности), а не на индивидуальной основе, базирующейся на улучшении полученных финансово-экономических показателей в результате применения такого рода стимулирования.

Наконец, ликвидирован институт обязательного страхования от безработицы, что лишило рынок труда важного и проверенного международным опытом механизма его регулирования.

Фактически российское обязательное социальное страхование институционально весьма напоминает еще один федеральный бюджет, отличие от которого только в чисто социальном характере расходов этой системы. Поэтому неудивительно, что в 2001–2010 гг. активно обсуждался вопрос о ликвидации внебюджетных фондов и поглощении их федеральным бюджетом. В качестве первого шага в этом направлении страховые платежи были заменены на единый социальный налог, несмотря на то что природа страхового взноса принципиально отличается от налога (первый – это отложенная часть оплаты труда, которая возвращается работнику в виде пенсии, услуг бесплатного здравоохранения, пособий по временной нетрудоспособности и т. п., второй, например НДФЛ, – это прямые отчисления в казну, где перечисления теряют целевой характер и могут быть использованы на любые государственные нужды).

В чем же главные нерешенные институциональные проблемы, которые не дают создать в России реально действующую систему обязательного социального страхования? Мы бы выделили две.

Прежде всего, это форма собственности средств, аккумулируемых во внебюджетных страховых фондах: сейчас это федеральная собственность. Отсюда следует и огосударствление управления средствами обязательного социального страхования. Сейчас эта обязанность возложена на правительство, хотя законом закреплен принцип паритетности участия представителей работников, работодателей и государства в органах управления этой системой.

Мы считаем, что роль государства в обязательном социальном страховании должна быть принципиально изменена. Как? Необходимо уже в ближайшие годы сформировать нормативную базу для создания и функционирования (например, с 2024 г.) единого социального страхового фонда, предполагающую изменение формы собственности средств этого фонда с государственной на общественную (публичную). Не менее важно создать механизм управления этим фондом на основе равного по численности участия представителей работников, работодателей и федерального правительства. Руководитель фонда должен избираться его правлением, а не назначаться государством, как сейчас.

Второй принципиальный вопрос – определение видов обязательного социального страхования, относящегося к компетенции этого фонда. Кроме уже привычных его видов – пенсионное, от несчастных случаев на производстве и профессиональных заболеваний, по временной нетрудоспособности, беременности и родам, медицинское страхование – мы считаем необходимым возобновить страхование от безработицы, а также на случай необходимости постороннего постоянного ухода.

Надо перейти и к единому страховому платежу, покрывающему все виды рисков. Его совокупный размер должен устанавливаться на основе консенсуса представителей работников, работодателей и федерального правительства в органе управления единого социального страхового фонда и, что принципиально важно, в прямой увязке с ожидаемым коэффициентом замещения страховой выплатой утраченного работником заработка. Ведь страховой тариф и коэффициент замещения – это как две стороны одной медали.

Мы считаем целесообразным сформировать персонифицированную систему управления социальными рисками – такую, которая предполагала бы право перераспределения самим работником личного страхового взноса для увеличения уровня гарантий по одному или нескольким видам обязательного социального страхования и одновременного сокращения по другим видам страхового покрытия. Кроме того, надо дать гражданам трудоспособного возраста право самостоятельно осуществлять дополнительные платежи в систему социального страхования из собственных средств, а в случае отсутствия у человека необходимого страхового стажа – право «выкупать» его за прошлый период по установленным тарифам.

Что касается работодателей, то льготы по платежам на социальное страхование должны предоставляться им в персональном порядке в обмен на выполнение ключевых показателей по созданию дополнительных рабочих мест, повышению уровня оплаты труда, легализации занятости и фонда оплаты труда.

Инфраструктура единого фонда социального страхования должна строиться на базе единого реестра застрахованных лиц. В нем кроме персональной информации о человеке, месте его работы и размерах заработка и отчислениях из него, условиях труда должен содержаться паспорт здоровья – информация о прохождении диспансеризаций и специальных профосмотрах, включая сведения о противопоказаниях к работе с вредными и тяжелыми условиями труда. Неотъемлемой частью этого реестра должна стать и информация об объеме произведенных выплат по видам страхования.

Безусловно, предлагаемая реформа обязательного социального страхования должна стать объектом открытой дискуссии с участием экспертов, политиков, широкого круга граждан, для того чтобы найти устраивающий все стороны компромисс. Только тогда можно приступить к реальным шагам, целью которых в конечном счете станет формирование институциональной основы для долгосрочного улучшения социального положения всех слоев российского общества.

3.2 Тенденции интернет-страхования в условиях цифровизации экономики

В настоящее время, страхование принадлежит к числу наиболее быстро развивающихся отраслей. В условиях цифровизации экономики одной из стратегий развития страховой компании является вложение инвестиций в разработку и совершенствование IT-систем. Применение Интернет-страхования в страховой деятельности поможет выйти на новый уровень отношений между страхователем и страховщиком.

Данные аналитического агентства «Эксперта РА» подтверждают тенденцию развития внедрения цифровых технологий [3]. Сегодня 70% страховщиков внедряют IT–продукты, развивают Интернет-страхование, а 50% страховщиков уже запускают онлайн сервисы и разрабатывают страховые магазины по добровольным видам страхования.

Таблица 1 – Динамика структуры Интернет-страхования за 2016 – 2018 годы, %

|

Вид страхования |

2016г |

2017г |

2018г |

Темп роста, % |

||

|

2017г / 2016 г |

2018г / 2017 |

2018г / 2016 г |

||||

|

ДМС |

0,6 |

0,8 |

1 |

133,3 |

125,0 |

166,7 |

|

Страхование от НС и болезней |

6,9 |

7,1 |

7 |

102,9 |

98,6 |

101,4 |

|

Страхование выезжающих за рубеж |

38 |

40,7 |

42,7 |

107,1 |

104,9 |

112,4 |

|

Страхование автокаско |

40,1 |

38,1 |

32,1 |

95,0 |

84,3 |

80,0 |

|

Страхование имущества ФЛ |

7,9 |

8,1 |

9,2 |

102,5 |

113,6 |

116,5 |

|

Страхование АГО |

1,1 |

0,8 |

0,6 |

72,7 |

75,0 |

54,5 |

|

прочие виды |

5,4 |

4,4 |

7,4 |

81,5 |

168,2 |

137,0 |

Динамика структуры Интернет-страхования по видам страхования за 2016 – 2018 годы представлена в таблице 1. За исследуемый период структура предоставляемых электронных страховых услуг изменилась. По данным за 2018 год страховые услуги, проданные через систему Интернет, представлены в следующем виде: 42,7% – страхование выезжающих за рубеж, 32,1% – страхование автокаско, 9,2% – страхование имущества ФЛ, 7% – страхование от НС и болезней, 1% – ДМС, 0,6% – страхование АГО, а также 7,4% – другие виды [3].

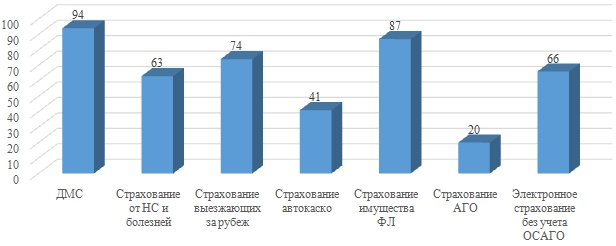

Рисунок 4. Темпы прироста премий Интернет-страхования за 2018 год, %

По данным за 2018 год наибольшие темпы прироста отмечаются в ДМС – 94%. Создание коробочных продуктов и применение франшиз увеличили объем страхования имущества граждан, его прирост за 2018 год составил 87%. Восстановление туристического потока, а также относительная стабилизация курсов иностранных валют обеспечили прирост премий в страховании выезжающих за рубеж на 74%. В результате активного использования электронного канала по КАСКО оживило прирост премий на 41% (см. рисунок 4.) [9].

Рассмотрим динамику индикаторов применения Интернет – страхования на отечественном страховом рынке за 2016 – 2018 годы, которая представлена в таблице 2 по статистическим данным «Эксперт РА» [3]. За исследуемый период страховых компаний, применяющих IТ-решения увеличилось на 21,1%, и их доля за 2018 год составила 92% (за 2017 г – 85%, за 2016 г – 76%). Одной из стратегий у таких страховых компаний является продолжать вкладывать денежные средства в разработку и совершенствование IT-систем. Доля страховщиков, занимающихся вопросами внедрения новых IТ-продуктов и решений за исследуемые три года увеличилась в 2,8 раз. По данным за 2018 год доля таких страховых компаний составила 70% (в 2017 г – 50%, в 2016 г – 25%) [22, С.122], [25, С 136].

Таблица 2 – Динамика индикаторов применения Интернет-страхования на отечественном страховом рынке за 2016 – 2018 годы, %

|

Индикатор |

2016г |

2017г |

2018г |

Темп роста, % |

||

|

2017г / 2016 г |

2018г / 2017 |

2018г / 2016 г |

||||

|

Доля страховых компаний, применяющих IТ-решения, % |

76 |

85 |

92 |

111,8 |

108,2 |

121,1 |

|

Доля страховщиков, занимающихся вопросами внедрения новых IТ-продуктов и решений, % |

25 |

50 |

70 |

200,0 |

140,0 |

280,0 |

|

Доля страховых компаний, предлагающих в режиме онлайн произвести расчет и покупку страхового полиса, % |

38 |

47 |

80 |

123,7 |

170,2 |

210,5 |

|

Доля страховщиков, осуществляющих продажи через сайт компании, предлагают клиентам широкую линейку страховых продуктов, % |

25 |

38 |

81 |

152,0 |

213,2 |

324,0 |

|

Доля страховщиков, осуществляющих продажи через сайт компании, предлагают исключительно полисы ОСАГО, % |

18 |

23 |

25 |

127,8 |

108,7 |

138,9 |

|

Доля компаний применяющих, интернет-технологии в процессе урегулирования убытков, % |

35 |

46 |

60 |

131,4 |

130,4 |

171,4 |

|

Доля страховщиков, осуществляющих работу онлайн-магазинов по добровольным видам, «Личные кабинеты» страхователей, мобильные приложения и маркетплейсы, % |

– |

18 |

50 |

– |

277,8 |

– |

Через систему Интернет страховщики на своих сайтах предлагают калькулятор для расчета стоимости страховой услуги, а также возможность купить страховой полис. Доля таких страховых компаний по данным аналитического агентства «Эксперт РА» за исследуемый период увеличилась в 2,1 раз и на отчетную дату составляет 80% (за 2017 г – 47%, за 2016 г – 38%) [3], [6, С. 23]. Многие страховщики, используя опыт банков, стали расширять линейку страховых продуктов через электронный канал сбыта. Доля страховщиков, осуществляющих продажи через сайт компании, предлагающих клиентам широкую линейку страховых продуктов за 2016 – 2018 годы, увеличилась в 2,7 раза. По данным за 2018 год таких страховых компаний насчитывается 81%, (за 2017 г – 38%, за 2016 г – 25%). На отечественном страховом рынке также остались страховщики, которые только через систему Интернет предлагают всего лишь одну услугу – ОСАГО. Таких страховщиков осталось не мало, но и они понимают, что вложенные инвестиции в интернетизацию принесут хороший доход. Поэтому доля таких страховщиков, осуществляющих продажи через сайт компании, предлагающих исключительно полисы ОСАГО за исследуемый период, увеличилась на 38,9% [18, С. 212] [24, С. 111].

Необходимо отметить, что рост такой услуги обусловлен внесением поправок в ФЗ от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» [8]. С 1 июня 2015 года страховщикам было разрешено добровольно продавать полис ОСАГО через Интернет. Именно благодаря этой поправки к закону и появилось такое нововведение, как электронная страховка. Не все страховщики ввели услугу онлайн-оформления, многие проигнорировали возможность дистанционного оформления по разным причинам. С 1 января 2017 года вступила новая поправка к этому закону, которая обязала всех страховщиков предоставить возможность каждому клиенту купить электронный полис ОСАГО.

Для заключения договора ОСАГО через Интернет страхователю, необходимо зарегистрироваться на сайте страховщика и завести личный кабинет, заполнить электронное заявление и оплатить электронный полис ОСАГО банковской картой. После чего страховщик этот полис размещает в личном кабинете клиента. Такой полис желательно распечатать и возить с собой. По нему сотрудники ГИБДД проверяют, действительно ли автомобиль застрахован. С 2019 года подразделения ГАИ и инспекторы обладают выделенным каналом для проверки подлинности е-ОСАГО в базе РСА. Наличие у владельца автомобиля бланка е-ОСАГО не является обязательным. Страхователю необходимо знать только номер своего е-ОСАГО.

Процессы урегулирования страховых случаев также постепенно выходят в онлайн вслед за продажами полисов. Доля компаний применяющих, интернет-технологии в процессе урегулирования убытков за исследуемый период увеличилась на 71,4%. По данным за 2018 год доля таких страховых компаний составила 60% (за 2017 г – 46%, за 2016 г – 35%) [7, С. 47], [17, С. 70].

За 2018 год наблюдается тенденция увеличения в 2,7 раза доли страховщиков, осуществляющих работу онлайн-магазинов по добровольным видам, «Личные кабинеты» страхователей, мобильные приложения и маркетплейсы. По данным за 2018 год доля таких страховых компаний составила 50% (в 2017 г – 18%) [7, С.47], [17, С. 70].

Заключение

Практическая значимость данной работы: использование данных для понимания текущей ситуации на рынке страховых услуг и возможности планирования и прогнозирования в воспроизводственных процессах сектора реальной экономики России.

Под влиянием положительных тенденций, с учетом постепенного разрешения проблем, в будущем рынок страхования будет расти, укрепляться и прогрессировать, но умеренными темпами.

Полагаясь на мнения экспертов в области страхования, можно отметить, что рынок страхования в России имеет все предпосылки для роста на 12-15 %, что в будущем будет способствовать восстановлению роста ВВП, укреплению рубля, снижению банковских ставок, а также появлению новых предложений. Кроме того, инновации в страховой системе ОСАГО и повышение соответствующих тарифов дадут толчок новому этапу развития страхового рынка на ближайшее время. Развитие и рост рынка кредитования физических лиц поможет росту страхования клиентов банка от несчастных случаев и заболеваний, а также, за счет инфляции стоимости медицинских услуг, добровольного медицинского страхования, по прогнозам страховых компаний, покажет увеличение объема уже к концу 2019 года.

Так же развитию и функционированию страхового дела ежегодно будет способствовать усовершенствование деятельности страховых компаний и поддержка данного направления со стороны Правительства Российской Федерации.

Количество россиян, использующих страховые услуги, в настоящее время постепенно возрастает, это связано с ростом доходов населения, развитием отрасли и увеличением регулирования со стороны государства, а также с повышением надежности компаний-страховщиков.

Однако, следует отметить, что нормальному темпу развития страхования в России все еще препятствуют следующие проблемы:

1. Низкие показатели востребованности и платежеспособности на услуги страхования граждан и юридических лиц. Люди привыкли, что им навязывают страховку, и не воспринимают её как финансовую защиту. К тому же русские люди привыкли полагаться на «авось». К примеру, вместо того чтобы застраховать квартиру от риска затопления, они надеяться, что всё обойдётся.

2. Ограничение конкуренции, которая подстёгивает бизнес и заставляет искать новые пути развития, ценить клиентов и сохранять высокий уровень качества товаров и услуг. К сожалению, на рынке страхования иногда конкуренция искусственно ограничивается. Например, если клиент взял ипотеку в банке, он может получить страховку только у компаний-партнёров. Идентичная ситуация с медицинским страхованием, т.е если пациент хочет наблюдаться в конкретной поликлинике, ему придётся выбирать полис всего у одной или нескольких страховых компаний, с которыми сотрудничает медучреждение.

3. Непрозрачность рынка. Необходимо повысить прозрачность, т.е расширить список документов и данных, обязательных к раскрытию. Если информация станет общедоступной, люди поймут, что страховщикам нечего скрывать то повыситься уровень доверия к ним.

4. Низкие стандарты деятельности, которые приводят к тому, что многие страховые компании не несут ответственности перед клиентами.

После того как Центробанк стал регулятором страховой, ситуация начала немного изменяться в лучшую сторону. За последние годы с рын-

ка ушло около 200 страховщиков, остались сильнейшие. Главные проблемы тех, у кого отозвали лицензии, - недостаточная финансовая устойчивость. То есть компании изначально понимали, что не смогут покрыть риски, но всё равно продавали полисы клиентам. Требования регулятора должны распространяться не только на финансовую стабильность компаний, но и на уровень услуг, размер выплат.

5. Мошенничество. Только жёсткое регулирование рынка и пропаганда нужного имиджа организаций помогут справиться с недоверием и страхом потребителей.

Все вышеперечисленные проблемы, ограничивающие уровень развития страхования и его финансовых возможностей, требуют скорейшего решения. При этом решать данные проблем следует не только своими силами, но и учитывая опыт зарубежных стран, где рынок страхования наиболее развит.

Однако не будем забывать и о перспективах развития страхования в России, так как в случае скорейшего разрешения вышеуказанных проблем, появятся большие возможности для продвижения этого рынка.

Исходя из вышесказанного, можно сделать вывод, что страховой рынок, с учетом правильного подхода к решению всех основных проблем в этой области, будет развиваться в ближайшие годы, и имеет перспективы на его дальнейшее совершенствование.

Процессы интернетизации внедряются в страховую отрасль. В условиях цифровизации всей экономики наступает новая спираль развития отношений между страхователем и страховщиком в Интернет–страховании. Необходимость расширения электронного канала сбыта не только через компьютерную сеть, но и через другие телекоммуникационные системы, как мобильные приложения позволят создать целые страховые магазины. Онлайн-продажи существенно повысят доступность страховых услуг по всем видам страхования, поднимут сервис страховщиков на качественно новый, отвечающий современным требованиям финансового рынка уровень.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Аксютина С.В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. - 2017. - № 2 (70). - С. 115-126.

- Аксютина, С.В. Страховой рынок РФ: проблемы и перспективы // Проблемы развития территории. – 2014. – № 2.

- Антонова Л. Электронные технологии в страховании: курс на электронизацию / Л. Антонова, О. Басова, О. Скуратова, А. Янин, // [Электронный ресурс] «Эксперт РА». URL: https://raexpert.ru/researches/insurance /ets_1h2018, (дата обращения, 17.07.2019)

- Баканаев И.Л., Ашаганов А.Ю., Цокаева Л.А., Мовтигова М.А. Проблемы и перспективы развития страхового рынка РФ // Молодой ученый. - 2017. - №23. - С. 468-471.

- В жизни есть место росту. Какие сегменты страхового рынка оказались наиболее прибыльными в прошлом году // РБК. [Электронный ресурс]. Режим доступа: https://www.rbc.ru/newspaper/2019/04/05/5ca5ded59a7947785d0f827a/ (дата обращения, 17.07.2019)

- Грибкова Ю.В. Новые ИТ-решения для удобства и увеличения продаж страховых продуктов / Грибкова Ю.В. // Достижения науки и образования. – 2016. – № 3 (4). – С. 23-25.

- Крючкова Л.В. Развитие интернет-страхования в России / Л.В. Крючкова // В сборнике: Современное состояние и перспективы развития рынка страхования материалы III Международной научно-практической конференции, приуроченной ко Дню страховщика, 2018. – С. 47-51.