Виды кредитных операций и кредитов на примере Росбанка»

Содержание:

Введение

В современном обществе банки занимаются наиболее различными типами операций. Они не только образуют денежный оборот и кредитные отношения. Они финансируют хозяйства, страховые операции, покупку и продажу ценных бумаг, а в некоторых случаях посреднические операции и управление имуществом, выступают в качестве консультантов, участвуют в обсуждении деловых программ.

Кредитные учреждения, как известно, являются социально значимыми организациями, которые постоянно сталкиваются с повышенными рисками. Существует ряд вопросов, решение которых во многом зависит от самих банков. Это не только контроль риска, но и навыки кредитования.

Кредит является одной из наиболее важных категорий экономики; его исследования посвящены работам классиков экономической теории, многочисленным работам российских, советских и зарубежных экономистов.

Кредитование физических лиц является одним из основных направлений деятельности коммерческих банков, приносящих им доход. Для населения кредитование является одним из доступных методов повышения уровня жизни. С каждым годом растет спрос физических лиц на кредиты, растет конкуренция на рынке среди кредитных организаций, что вызывает необходимые изменения в кредитной системе всей страны.

Основная роль кредитования состоит в повышении уровня жизни населения страны, стимулировании результативности труда, и как следствие, снижение общественной напряженности в обществе.

Актуальность кредитования физических лиц в последние годы особенно повышается. В последнее время в нашей стране наблюдается резкое увеличение объемов кредитования физических лиц наличными. С каждым днем кредиты набирают все большую популярность среди потребителей. Сегодня на рынке каждая десятая сделка происходит с использованием ипотечного кредита.

Кредитный рынок в России постоянно развивается и совершенствуется. И есть явная тенденция его непрерывного роста, и значительную роль играет возникающая конкуренция между банковскими учреждениями, которая очень хорошо способствует появлению новых предложений в кредитном секторе и в то же время облегчает условия для получения кредита.

Сегодня банки предоставляют широчайший спектр кредитов: ипотечные кредиты, автокредиты, потребительские кредиты, а также кредитные карты, которые особенно популярны среди населения.

Целью данной работы является рассмотрение кредита как важнейшей экономической категории.

Задачи данной работы следующие:

- изучить сущность кредита и его принципы;

- рассмотреть функции кредита;

- рассмотреть особенности банковского кредитования на примере ПАО «Росбанк»

Объектом исследования является банк Публичное Акционерное Общество «Росбанк» (далее - ПАО «Росбанк»)

Предметом исследования являются отношения складывающиеся на рынке кредитования.

Методологическую основу данной работы составили такие методы как наблюдение, анализ, синтез, обобщение, сравнение, методы статистики и другие методы научного познания.

Структура работы. Данная работа состоит из введения, двух глав, заключения и списка использованной литературы.

1 Теоретические основы организации кредитования

1.1 Сущность, функции, роль и принципы кредитования в экономике

Кредит - денежные средства, предоставленные кредитором заемщику на основании кредитного договора, договора займа, в том числе с использованием электронных средств платежа, в целях, не связанных с осуществлением предпринимательской деятельности, в том числе с лимитом кредитования[1].

С помощью кредита выражаются производственные отношения, когда хозяйственные субъекты, государство, организации и отдельные граждане предоставляют друг другу денежные средства на условиях возвратности во временное пользование.

Кредитные отношения в экономике основываются на определенной методологической базе, одним из элементов которой выступают основы, точно соблюдаемые при практической организации любой операции на рынке. Данные принципы складывались еще на первоначальной стадии развития кредита, а в последующем нашли непосредственное отражение в общегосударственном и международном кредитном законодательствах: возвратность, срочность, платность, обеспеченность, целевое назначение.

Рассмотрим подробнее каждый из принципов.

а) возвратность означает, означает, что полученные от кредитора финансовые ресурсы подлежат возврату или погашению заемщиком в полном объеме, а экономической базой возврата служат непрерывность кругооборота средств и их наличие к сроку возврата займа. Заемщик отвечает перед кредитором за полноту погашения кредита. Таким образом, в данном принципе заключена сущность кредитных отношений: денежные средства возвращаются, и немаловажно обеспечить возврат средств в определенный период.

б) срочность кредита. Принцип срочности отражает врата не в любое приемлемое для заемщика время, а в точно определенный срок, зафиксированный в соглашении сторон. Срочность, как и возвратность, является наиболее важным атрибутом кредита. Нарушение срока, указанного в соглашении, является достаточным основанием для кредитора применить экономических санкций к заёмщику в виде увеличения взимаемого процента и с дальнейшей задержкой - обратиться в суд для получения компенсации, в том числе и по процедуре банкротства.

в) платность кредита. Принцип платности означает, что абсолютное большинство кредитных операций носит возмездный характер, то есть они подразумевают не только передачу по истечении срока определенной суммы, но также уплату определенного вознаграждения кредитору в той или иной форме. Денежная форма этой награды получила название процента. Принцип платности отражает необходимость достижения единства интересов кредитора и заемщика. Платность кредита также позволяет в определенной степени обеспечить антиинфляционную защиту денежных сбережений населения.

Принцип платности отражает двойную функцию кредита: процент служит стимулом для кредиторов предоставлять свои средства заемщикам и, следовательно, приводят к наиболее полному использованию всех временно свободных средств, всех хозяйствующих субъектов и всех слоев населения для нужд экономического обращения и развития потребления; процент является важным стимулом для наиболее эффективного использования заемных средств путем выбора наиболее выгодных способов производства заемщиками. Необходимость своевременного возврата средств, полученных населением в кредит для личного потребления, заставляет его рационально управлять домашним хозяйством и искать дополнительные источники дохода. Источником выплаты процента по кредиту служит часть дополнительно полученной за счет его использования прибыли, которая передается заемщиком кредитору.

г) обеспечение ссуд как принцип кредитной сделки показывает, что имеющиеся у заемщика имущество, ценности, недвижимость или солидный гарант позволяют кредитору иметь уверенность в том, что возврат предоставленных средств будет обеспечен в срок. Этот принцип подразумевает фактическое предоставление займов заемщику с различными типами имущества или обязательствами сторон. В качестве гарантии своевременного погашения кредита кредиторы по договору принимают в качестве залога поручительство и обязательства в других формах, принятых на практике.

д) кредитор, предоставляя заем в залог, проверяет, обеспечена ли ликвидность залогового имущества, то есть способность активов к превращению в деньги.

е) целевое назначение кредита распространяется на большинство видов кредитных операций, выражая необходимость целевого использования средств, полученных от кредитора. Находит практическое выражение в соответствующем разделе кредитного договора, в котором устанавливается конкретная цель выданного кредита, а также в процессе банковского контроля за соблюдением заемщиком этого условия. Нарушение этого обязательства может стать основанием для досрочного отзыва кредита или введения штрафного (увеличенного) процента по заему.

Место и роль кредита в экономической системе общества определяются функциями которые он выполняет, как общего, так и выборочного характера[2]:

1. Перераспределительная функция. В рыночной экономике рынок ссудного капитала действует как насос, который откачивает временно свободные финансовые ресурсы из одних областей экономической деятельности и направляет их в другие, обеспечивая более высокую прибыль.

2. Экономия затрат на обработку. Это следует из экономической сущности кредита, источником которого является сумма финансовых ресурсов, временно высвобождаемых в процессе обращения промышленного и коммерческого капитала. Временной разрыв между поступлением и расходованием денежных средств субъектов хозяйствования может определять не только избыток, но и недостаток финансовых ресурсов. Отсюда - широкий оборот ссуд для восполнения временного недостатка собственных оборотных средств. Кредиты ускоряют оборачиваемость капитала и, следовательно, сохраняют общие издержки обращения.

3. Функция замены денежных средств кредитными. Кредит ускоряет не только товарное, но и денежное обращение, вытесняя из него наличные. В результате замены наличных денег безналичными, операциями механизм экономических отношений на рынке упрощается, денежное обращение ускоряется.

4. Функция ускорения концентрации капитала. Развитие производства сопровождается процессом концентрации капитала. Заемный капитал позволяет предпринимателю расширять масштабы производства и получать дополнительную прибыль. Концентрация капитала даже в небольших масштабах приносит положительные экономические результаты и в российских условиях.

5. Стимулирующая функция. Кредитные отношения, предполагающие возврат временно заимствованной стоимости с приращением в виде процента, побуждают заемщика более рационально использовать кредит, более рационально управлять хозяйством при получении кредита.

В экономическом развитии страны значительную роль играет кредит, который характеризуется результатами, которые появляются во время его работы для всех членов общества: частных лиц, субъектов хозяйствования и государства. Это проявляется в реализации всех форм кредитования по- разному[3]:

а) перераспределением материальных ресурсов в интересах развития производства и реализации продукции при обеспечении и мобилизации средств физических и юридических лиц;

б) влияние на непрерывность производственных процессов и продаж продукции;

в) участием в расширении производства, когда кредитные ресурсы используются в качестве источника основных средств, капитальных затрат;

г) ускорением получения потребителем товаров, услуг, жилья за счет заемных средств;

д) регулированием наличного и безналичного денежного обращения. Банк России, являясь монополистом в сфере эмиссии наличных денег, организует их обращение, а также руководит безналичными расчетами, совершаемыми кредитной системой.

Значимость кредита отображает не весь итог приобретенный с его участием, а только границу, часть, уровень роли, влияния, воздействия кредита в достижении результатов в разных экономических действиях и работы хозяйственной системы в целом [11].

Значимость кредита выражается в процессе фактического применения его многофункциональных способностей воздействовать на экономические процессы в обществе. С точки зрения оценки характера влияния, значимость кредита способна являться положительной, стимулирующей, конструктивной и негативной, отрицательной, сдерживающей, разрушительной. С точки зрения степени влияния на ход экономических процессов и получаемый результат, роль кредита может быть основной, решающей, определяющей, значительной, вторичной, несущественной, незначительной, незаметной (невесомой).

Значимость кредита способна сокращаться и увеличиваться в связи с производительностью применения в соответствии с его истинным направлением (отталкиваясь от характера и содержания экономической категории) на основе правильного выбора форм и разновидностей кредита их наилучшее соответствие при преобразовании ссудного фонда в заемный капитал, принципов и механизма кредитования.

При рассмотрении роли необходимо иметь ввиду, что она проявляется в разных направлениях функционального воздействия кредита и прямо или косвенно оказывает большое влияние на различные аспекты существования, функционирования и формирования кредитуемых субъектов. Имея это в виду, можно отметить следующие аспекты роли кредита:

а) увеличение размеров производства и реализации продукции предприятий и отраслей;

б) пропорциональному формированию экономики в целом и ее отдельных отраслей (промышленность, сельское хозяйство, качество и т. д.);

в) снижение издержек производства и обращения, экономия материальных и энергетических ресурсов, снижение цены живого труда и увеличение его производительности;

г) увеличение технического переоснащения предприятий и обновления их ключевых фондов;

д) увеличение качества и конкурентоспособности продуктов и услуг;

е) расширенное воспроизводство труда, увеличение его квалификации и производственного потенциала;

ж) ускорить накопление капитала, повысить прибыль бюджетов всех степеней;

з) ускорение и рост производства и личного потребления в процессе воспроизводства;

и) развитие рационального размера оборотных средств, требуемых предприятиям для их производственной деятельности.

Роль кредита кроме того выражается в отрицательных явлениях: при недокредитовании экономики - упадок производства и увеличение безработицы, при ее перекредитовании способен появиться дефицит товаров и инфляция.

1.2 Коммерческий банк как участник кредитных отношений

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также представительства иностранных банков.

Банковская система Российской Федерации - это одна из основных структур в экономике нашего государства. Банковская система призвана удовлетворить возрастающие потребности современного общества в банковских услугах и продуктах. Банковская система является совокупностью национальных банков и других кредитных учреждений, которая включена в экономику государства. Функция банковской системы - это посредничество в перемещении денежных средств и кредитов между продавцами и покупателями, заемщиками и кредиторами.

С помощью элементов внешней инфраструктуры банки могут оценивать кредитоспособность своих клиентов-заемщиков, убедиться в достоверности отчетности своих клиентов и т.д.

Главными элементами в инфраструктуре банковской системы являются:

а) законодательные нормы. Им необходимо установить статус кредитной организации, а так же выявить перечень операций;

б) внутренние нормативные акты, а так же правила совершения операций в коммерческом банке;

в) системы отчетности, аналитический сектор, обработка данных через компьютер, системы коммуникации и т.д.;

г) корпоративная система управления коммерческим банком - совокупность административных и экономических методов организации деятельности хозяйствующего субъекта.

д) банковская инфраструктура - это то, без чего не может нормально развиваться система банков; она представляет для банков такой же регулятор поведения, как для человека - моральные и правовые нормы.

На рисунке 1 будет представлена структура банковской системы РФ.

Рисунок 1- Структура банковской системы РФ

В состав базовых элементов банковской системы РФ включены: кредитные организации, банковская инфраструктура, банковское законодательство. Кредитная организация - это юридическое лицо, которое для извлечения прибыли на основании специального разрешения ЦБ РФ имеет право осуществлять банковские операции, предусмотренные Законом о банках.

Банк - кредитная организация, которая право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц[4].

Коммерческие банки осуществляют активные и пассивные операции. Данные операции похожи на две противоположные стороны диалектического единства. Без пассивных операций активные операции неосуществимы, а без активных операций пассивные операции становятся бессмысленными. Однако, все без исключения банковские операции гонятся за повышением прибыли и сокращении расходов.

Чтобы удовлетворить требование вкладчиков о возврате вкладов, банкам необходимо осуществлять резервирование в объеме 10-15% от общей суммы вкладов. Такая система называется нормой обязательных резервов ЦБ, а остаток денежных средств называют избыточным резервом.

Экономической основой операций банка по накоплению и размещению кредитных ресурсов является движение денежных средств как объективного процесса, который влияет на формирование и использование ссужаемых стоимостей.

В последние годы, как в нашей стране, так и в мировой банковской практике, эксперты отмечали существование двух тенденций: универсализация и специализация банковской деятельности, подчеркивая, что при специализации банков наблюдаются тенденции к универсализации их деятельности. Коммерческие банки, которые в большей степени заняты различными операциями, вторгаются в смежные сферы деятельности.

Коммерческие банки большинства западных стран в настоящее время выполняют различные операции для удовлетворения финансовых потребностей всех типов клиентов, от небольших инвесторов до крупных компаний. По некоторым оценкам, крупные банковские учреждения осуществляют до 300 видов операций и услуг для своих клиентов. К ним относятся: управление депозитами, безналичный перевод средств, прием сбережений, выдача различных займов, покупка и продажа ценных бумаг, операции по доверенности, хранение ценностей в сейфах и др. Благодаря этому коммерческие банки постоянно и неразрывно связаны практически всеми звеньями воспроизводственного процесса.

1.3 Виды банковских кредитов, их характеристика

Банковский кредит выступает необходимым условием формирования и развития рыночных отношений, потребность в котором обусловлена действием экономических законов, наличием товарно-денежных отношений и государственной политикой, направленной на поддержку и стимулирование различных секторов экономики[5].

Взять кредит в банке - это не просто одолжить определенную сумму до зарплаты. Процесс кредитования влечет за собой множество требований и обязательств перед банком. В них и виды кредитования, основания для их предоставления, правила их взятия, возвращение суммы долга, включая процентную ставку, и механизм работы самого банкира.

Кредит (лат. creditum — долг, ссуда) — экономические отношения по поводу предоставления денег или товара на условиях возвратности, платности и срочности. Либо: передача кредитором ссуженной стоимости заемщику для использования на началах возвратности и в интересах общественных потребностей.

В делах, связанных с кредитом, банк выступает как активным, так и пассивным участником процесса. В роли исполнителя - банк выдаёт кредит. Это считается активным участием. Однако, бывают случаи, когда он сам берет кредит у других банкиров и здесь является неактивным участником. Активный процесс кредитования - сектор экономики. Он подразумевает заем денег юридическому и физическому лицу.

Базовые услуги кредитования, предоставляемые коммерческими банками своим клиентам (как юридическим, так и физическим лицам), можно представить в виде следующей классификации.

По экономическому назначению кредита:

— Связанный кредит с какой-то определённой целью (оплата платежных бумаг заемщика; покупка акций; платеж требующий внесения аванса; на расчёт с работниками со счёта заемщика; оплата будущих расходов связанных с приобретением техники, материалов и других товаров производственного назначения; вложение для закупки товаров материального плана; покрытие текущих расходов; закрытие имеющихся в наличии товаров взятых в лизинг; приобретение векселей; потребительское кредитование).

— Не связанный кредит с конкретной целью (по усмотрению заемщика).

По форме предоставления кредита:

— По безналичному расчету (деньги, взятые в кредит, поступят на банковскую карточку или счет заемщика);

— Наличными денежными средствами.

По технике предоставления кредита:

— Кредиты одной суммой

— Кредит через овердрафт - такая форма кредита позволяет оплачивать текущие расходы прямо с расчетного счёта заемщика, в разы превышающих имеющееся сальдо на начало периода. Количество средств на карте овердрафта обговариваются предварительно с банком и учитываются в договоре (различают: краткосрочный, продленный, сезонный овердрафт).

— Кредитные линии;

— Смешанный тип кредитования из вариантов перечисленных выше.

Кредитные линии бывают: обычная (без возможности возобновить); с шансом возобновить, такая линия имеет револьверный характер кредитования; онкольная - кредитование по запросу; контокоррентная - открытие счёта, долг на котором после снятия денег автоматически погашается при пополнении баланса.

Онкольная линия кредита - размер выдаваемого кредита будет равен сумме векселей или других денежных бумаг заложенных клиентом банку, согласно обговоренному промежутку времени. Если кредит благополучно погашен, баланс счёта пополняется автоматически без составления дополнительных договоров.

Контокоррентная кредитная линия - этот вид кредитования представляет собой единый счет, с которого производится автоматизированная выдача средств и их пополнение (Оборотно-сальдовая

ведомость показывает долг за клиентом перед банком, а кредитное сальдо

— сколько у заемщика в распоряжении денег осталось). Этот кредит можно погасить любым способом перечисления средств на счёт заемщика.

По способам предоставления кредита:

— Индивидуальный - получение всей запрашиваемой суммы от одного банка;

— Синдицированный - участниками будут являться несколько банков.

По способу погашения:

— Единовременная выплата - в конце текущего срока оформления кредита, производится взнос всего выданного ранее займа;

— Покрытие долга путем внесения определённых долей займа и спустя равные отрезки времени (обычный вид кредита погашение которого осуществляется ежемесячно на договоренное число и на обговоренную сумму);

— Выплата производится в неравноценных долях и разное время: сложный кредит (вычеты в конце установленного срока будет равны 20-50%); кредит по нарастающей (ближе к окончанию действующего соглашения, суммы платежей будут стремительно расти); кредитование сезонного характера (актуально для организаций имеющих временный вид работ. Платежи вносятся в периоды максимальной выручки предприятия).

Основные правила кредитования:

— Учитывают срок (выдача будет произведена на конкретный срок, прописанный в договоре);

— Сроки возврата (запрошенная сумма должна вернуться до конца срока);

— Оплата процентной ставки - использование кредита подразумевает оплату процентов банку за возможность распоряжения деньгами;

— Зависимость сделки по кредиту от закона РФ и нормативно правовых правил банка. При оформлении кредита необходимо в обязательном порядке составить договор и подписать его;

— Соглашаясь с условиями договора, изменение его в дальнейшем возможно лишь на основе пункта прописанного в нем, либо с согласия банка составив специальное приложение;

— Сочетание интересов обеих сторон - соглашение должно включать пожелания обоих участников, чтобы ничьи интересы не были обмануты.

Существуют дополнительные кредитные оговорки, их применение невозможно без учета в письменном соглашении:

— Применение получаемых средств на определённую цель;

— Принцип обеспечения защиты банку в случае невыплаты кредита - может обеспечиться целиком и полностью, часть от невыплаченных средств или не обеспечиваться вообще.

Выделяют в отдельную группу кредиты для работающих в банке людей, выдача средств которым контролируется отдельно внутренней документацией в качестве внутри банковой деятельности.

Руководство банка создаёт и внедряет внутреннюю документацию, характеризующую создаваемую внутреннюю политику и ведет учёт на пути ее развития и бумаги определяющие:

— Сумму доступную для кредитования;

— Расстановку правил и обязанностей для персонала банка, уполномоченного для кредитования физического и юридического лица.

Банк выдает кредиты в следующем порядке:

1. Юридическим лицам (перечисление денег на расчетные, текущие или корреспондентские счета)

2. Физическим лицам (перевод на зарегистрированный в банке счет, или выдача наличности в кассе);

3. Как физическим, так и юридическим лицам (доступна валюта других государств только по безналичному расчету).

Перечисление денег банком осуществляется такими путями как:

1. Одноразовое перечисление на счёт заемщика;

2. Кредит путём открытием кредитной линии;

3. Кредитованием счетов - при окончании или нехватке суммы на них, ориентиром служит установка минимального предела на счётах;

4. Комбинированный способ о кредитования;

5. Любыми другими вариантами закрепленными законами РФ.

Способы возвращения клиентом кредита, включая уплаченные проценты:

— Производится снятие со счётов заемщика по его платежному поручению;

— Съем долгов со счётов заемщика, являющегося клиентом другого банковского учреждения. Этот нюанс прописывается в соглашении заранее, на основании этого деньги будут сниматься без дальнейшего участия заемщика;

— Списание средств со счета заемщика (юридического лица) обслуживающегося у банка - кредитора, списание производится на основании платежного требования последнего;

— Перечисление средств со счетов заемщиков — физических лиц на основании их письменных распоряжений, переводом ими денег через предприятия связи или другие кредитные организации; взносом наличных в кассу банка-кредитора, удержанием из сумм, причитающихся на оплату труда заемщикам, являющимся работниками банка-кредитора (по их заявлениям или на основании договора).

В день назначенный банком для взыскания ежемесячной суммы, работник бухгалтерии, ответственный за ведение счета заемщика, ориентируясь на постановление должен произвести изъятие необходимой суммы, а в случае отсутствия денежных средств перенести просрочку на другой счёт для ее дальнейшего учёта.

Все задолженности безнадежные и/или нереальные для взыскания покрываются за счёта имеющихся в резерве средств. Долги, превышающие резерв остаются на конец года, и в отчётности списываются как убытки банка.

Для принятия решение о том выдавать кредит или нет, кредитор должен провести:

1. Изучение документации потенциального заемщика, обосновать своё обращение за кредитом.

2. Исследование кредитной истории человека обратившегося за кредитом (проверка - не осталось ли долгов с прежних кредитов), с целью обезопасить свою сторону, если клиент неплатежеспособен. Оценить подлинность должностных лиц представляющих интересы лица, которому понадобился кредит. И рассмотреть все гаранты (залоги, поручительства, расписки, и прочие гарантии чистоты сделки).

Сформировав свою кредитную политику, банк тем самым отстаивает свою позицию, защищая свои интересы, и закрепляет ее в следующих направлениях:

— Предпочтения банка - объекты кредитования (предприятия, малый и средний бизнес, организации);

— Классы клиентуры (высшие чиновники, предприятия имеющие частного и государственного владельца, простые граждане);

— Промежуток времени для сотрудничества (краткосрочный или разовый контакт с клиентом, долгосрочные отношения);

— Суммы доступные для займов (устанавливается минимальная и предельно максимально большая ставка, которую кредитор сможет оформить на одно лицо);

— Структура обслуживания своих клиентов;

— Формирование технологии возврата обратно суммы кредита.

Цели кредитования:

— Расчёт на ожидание получения прибыли с занимаемой суммы;

— Прочие цели, такие как привлечение новой клиентуры к сотрудничеству.

Чтобы кредитор принял, какое бы то не было взвешенное решение в своей политике необходимо:

— Распланировка будущей деятельности банка в кредитном направлении;

— Исследование работы рынка кредитования;

— Анализ хватит ли банку запасов для дальнейшего развития;

— Подбор грамотного и квалифицированного персонала для работы с клиентом.

Значимость кредитной политики:

— Отсутствие или не до конца продуманная кредитная политика банка означает, что полностью управление процессом кредитования невозможно, и развития у такого банка не предвидится.

— Хорошо спланированная политика ведёт пусть и не огромному рывку, но к уверенным шагам на рынке кредитования.

Таким образом, структурой кредитной политики банка является хорошо продуманный старт, изучение спроса и потребностей клиентов и оптимизация процессов выдачи денежных средств учитывая изменения рынка кредита.

2 Механизм кредитования в ПАО «Росбанк"

2.1 Общая характеристика деятельности банка и анализ кредитного портфеля

Публичное акционерное общество «Росбанк» - диверсифицированное частное финансовое учреждение, один из лидеров российской банковской системы. ПАО «Росбанк» последовательно реализует стратегию создания универсального финансового учреждения национального масштаба и обслуживает все категории клиентов.

Основными направлениями деятельности ПАО «Росбанк» являются розничная, корпоративная, инвестиционная банковская деятельность и работа с богатыми частными клиентами. На данный момент ПАО «Росбанк» имеет самую крупную частную региональную сеть в стране: более 700 сетевых подразделений в 70 регионах Российской Федерации.

Наиболее важным для банка является развитие розничного бизнеса. ПАО «Росбанк» активно работает с населением, предлагая различные варианты депозитов и различные кредитные продукты. Банк занимает лидирующие позиции на рынке потребительского и ипотечного кредитования.

Росбанк обслуживает более 4 млн частных клиентов в 70 регионах России. Сеть банка насчитывает около 400 отделений и 2300 банкоматов. Росбанк включен Банком России в перечень 10 системно значимых кредитных организаций.

Росбанк имеет кредитные рейтинги международных рейтинговых агентств Fitch Ratings (BBB-) и Moody’s Investors Service (Ba2). Росбанку также присвоен кредитный рейтинг АКРА на уровне AAA (RU). Росбанк входит в ТОП-3 самых надежных банков, по версии журнала Forbes (март, 2017). Банк занимает первое место в России в списке самых дорогих брендов среди финансовых институтов с участием иностранного капитала (Brand Finance, 2016). Росбанк — лауреат Национальной банковской премии Ассоциации российских банков (декабрь, 2016 г.). Бронзовый призер в номинации «Лучший банк в сфере торгового финансирования в России и СНГ» (TFR Awards, 2015).

Банк предлагает комплексные услуги для малых и средних предприятий, включая специально разработанные кредитные продукты. Плодотворное сотрудничество с отечественными и зарубежными финансово-кредитными учреждениями обеспечивает высокий уровень доверия к ПАО «Росбанк», что позволяет нам делать клиентские платежи на выгодных условиях и эффективно привлекать ресурсы для клиентов.

ПАО «Росбанк» является одним из лидеров на рынке финансовых услуг для малого и среднего бизнеса. Банк предлагает комплексные услуги для малых и средних предприятий, включая специально разработанные кредитные продукты.

Основные виды деятельности ПАО «Росбанк»:

— привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

— открытие и ведение банковских счетов физических и юридических лиц;

— осуществление расчетов по поручению физических и юридических лиц, в том числе банков - корреспондентов, по их банковским счетам;

— инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

— купля - продажа иностранной валюты в наличной и безналичной формах;

— привлечение во вклады и размещение драгоценных металлов;

— выдача банковских гарантий;

— осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов (за исключением почтовых переводов);

— выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

— приобретение права требования от третьих лиц исполнения обязательств в денежной форме;

— доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

— осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

— предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

— лизинговые операции;

— оказание консультационных и информационных услуг.

Клиентская база банка достаточно большая, главным образом представлена отраслями экономики: финансы, производство, нефтегазовая промышленность, добыча и производство драгоценных металлов и алмазов, торговля, недвижимость и строительство, а также металлургия и услуги. Обороты по счетам клиентов на протяжении рассматриваемого периода носили стабильный характер и составляли 2,0—2,5 трлн рублей ежемесячно.

Лидирующую позицию в структуре активов банка занимает кредитный портфель с долей в 47,8%, еще 23,4% размещено на межбанковском рынке, 11,6% — вложения в ценные бумаги, 4,7% — вложения в капиталы других организаций, 4,2% — высоколиквидные активы (в большей степени остатки на корсчете в ЦБ РФ и денежная наличность в кассе), 8,3% — основные средства и нематериальные активы.

Совокупный кредитный портфель с начала 2017 года увеличился на 4,8%, составив на 1 ноября 402,1 млрд рублей. Рост был обеспечен ссудами предприятиям и организациям, составляющим примерно две трети совокупного портфеля.

Согласно промежуточной отчетности по РСБУ на 1 октября 2018 года, основная доля корпоративных кредитов приходилась на следующие отрасли экономики: обрабатывающие производства — 36,7%, оптовая и розничная торговля — 31,4%, операции с недвижимым имуществом — 5,3%, добыча полезных ископаемых — 5,1%. Основная доля кредитов физлиц приходилась на потребительские ссуды — 84,1%, ипотечные ссуды — 25,8%, автокредиты — 9,4%. Уровень просроченной задолженности по кредитному портфелю несколько сократился с начала 2017 года и на 1 ноября составил 8,2% (против 9,5% на начало 2017 года). Норма резервирования по выданным кредитам стабильна в динамике и на 1 ноября 2017 года составляет 9,1% (10,4% на начало года). С начала 2017 года существенно сократился уровень обеспечения кредитного портфеля залогом имущества — с 241,0% до 35,8%.

Банк является функционально-иерархической структурой, которая обеспечивает выполнение функций управления, сохраняет целесообразные вертикальные и горизонтальные связи и разделение элементов управления. В Банке жесткая иерархия власти и системы контроля со стороны высшего руководства, решения принимаются централизованно. Но в тоже время уровень подготовки специалистов обеспечивает широкую специализацию в работе персонала (взаимозаменяемость).

22 января 2018 года международное рейтинговое агентство Fitch Ratings подтвердило долгосрочный рейтинг дефолта эмитента (РДЭ) Росбанка, Русфинанс банка и банка «ДельтаКредит» на уровне суверенного «BBB-», прогноз по рейтингам «позитивный». Краткосрочный РДЭ в иностранной валюте подтвержден на уровне «F3». Рейтинг устойчивости (VR) подтвержден на уровне «bb+», рейтинг поддержки подтвержден на уровне «2».Росбанк, Русфинанс банк и банк «ДельтаКредит» входят в число эмитентов, имеющих самую сильную кредитоспособность в России. РДЭ и рейтинг поддержки банков подкрепляются потенциальной поддержкой, которую кредитная организация может получить от своих акционеров. Конечным собственником Росбанка и его розничных дочерних структур, банка «ДельтаКредит» и Русфинанс Банка, является Societe Generale S.A. («SG», «A»/nporao3 «Стабильный^ш», SG владеет 99,95% в Росбанке», который в свою очередь является собственником 100% в банке ДельтаКредит и Русфинанс Банке).

Рейтинг устойчивости банков «bb+» учитывает стабильное качество активов, хорошее фондирование, приемлемый уровень ликвидности и капитала, а также консервативный менеджмент и политику в отношении рисков.

По данным на 01.09.18 банковская группа РОСБАНКа занимает 12-е место по объему активов и вкладов ФЛ, 3-е место по розничному кредитному портфелю, а также является одной из крупнейших банковских групп РФ с иностранным капиталом. Текущий запас капитала РОСБАНКа агентство считает высоким. Для начала необходимо исследовать состав ссудной задолженности и динамику изменений ее составляющих.

На 2018 год около 40% - ипотека, по 15% приходится на авто- и потребительские кредиты, 20% - ссуды для VIP-клиентов и сотрудников. В качестве фактора, сдерживающего самостоятельную кредитоспособность банка, низкие показатели рентабельности бизнеса. При этом наблюдается рост прибыльности с начала 2017 года за счета снижения стоимости фондирования и стоимости кредитных рисков.

2.2 Анализ кредитных продуктов банка

ПАО «Росбанк» специализируется по выдаче кредитов наличными физическим лицам и пенсионерам в том числе. Кредитных программ у него существует всего несколько, но они отличаются конкурентными ставками и достаточно выгодными условиями.

Обратившись в кредитно-финансовую компанию, можно получить кредит на сумму около 5 миллионов рублей под минимальную процентную ставку — 9,9% годовых.

Используя программы кредитования от банка ПАО «Росбанк», клиенты могут приобретать транспортные средства. В банке нет специальных автокредитов, поэтому клиенты прибегают к оформлению потребительского кредита, чтобы впоследствии потратить средства на покупку авто.

Более того, в этом случае автомобиль не нужно будет оставлять в залоге банка, покупать полис КАСКО в конкретной страховой компании, ограничиваться в выборе самой машины и продавца, как это бывает при заключении целевого автокредита.

Кроме того, кредит можно потратить на крупные капиталовложения, например, строительство собственного дома, дачного домика или других хозяйственных построек, покупка гаража, дорогостоящий ремонт автомобиля или капитальная перепланировка квартиры и т.д.

Любые другие потребительские нужды. Например, покупка бытовой техники, мягкой мебели, организация торжества в честь свадьбы или юбилея, рефинансирование потребительских займов в других банках, строительство бани, покупка теплицы и т.д.

Кредит на лечение, отдых за границей, оплата стоматологических или офтальмологических услуг и т.д. Также кредитная организация может предоставить кредит на рефинансирование ипотечного займа или кредита под залог недвижимости в другом банке.

Здесь нужно заметить, что получить кредит банка ПАО «Росбанк» по продукту «Зарплатным клиентам» могут зарплатные клиенты банка и сотрудники компаний-партнеров.

Для оформления такого кредита клиенту потребуется предоставить паспорт гражданина РФ и счет-выписку по зарплатной карте, которую можно получить в любом отделении банка Открытие за считанные минуты.

Рассмотрение заявки на кредит наличными для зарплатных клиентов осуществляется в течение 30-60 минут. Если речь идет о крупной сумме, то могут возникнуть задержки до 1 рабочего дня.

По остальным видам кредитных продуктов банк начал практиковать и выдавать кредиты не только зарплатным клиентам, но а также любому физическому лицу, которое желает получить кредит.

На данный момент актуальными являются следующие кредитные программы: на любые цели и зарплатным клиентам. Каждая из них имеет свои отличия. Но выделяют и много общего:

а) возможность отслеживания и погашения ссуды с помощью интернет-банкинга или мобильного приложения;

б) бесплатное оформление банковской карты параллельно с выдачей денежных средств. Она позволяет удобно пользоваться кредитом и возвращать деньги;

в) в случае наступления непредвиденных обстоятельств, существует программа страхования, защищающая кредит. Если у заемщика возникнут проблемы со здоровьем — это станет гарантией возвращения задолженности;

г) допускается досрочное погашение долга без дополнительных комиссий и штрафных санкций.

Банк ПАО «Росбанк» предлагает несколько видов кредитов, воспользовавшись которыми заемщик сможет осуществить свои цели.

Составим таблицу кредитных продуктов банка.

Таблица 1. Кредитные продукты ПАО «Росбанк»

|

Кредитная карта |

Процентная Ставка |

Условия |

Кредитный лимит |

|

1 |

2 |

3 |

4 |

|

Классическая кредитная карта |

26,9% |

Льготный период до 62 дней; Проценты начисляются только на использованную часть кредитного лимита и только в случае несоблюдения клиентом условий Беспроцентного периода кредитования. Процентная ставка за превышение кредитного лимита |

15000 - 1000000 руб. |

|

соответствует действующему размеру процентной ставки по кредитам, не являющимся беспроцентными. |

|||

|

Карта путешествий |

26.9 % |

Льготный период: до 62 дней; Проценты начисляются только на использованную часть кредитного лимита и только в случае несоблюдения клиентом условий Беспроцентного периода кредитования. Процентная ставка за превышение кредитного лимита соответствует действующему размеру процентной ставки по кредитам, не являющимся беспроцентными. |

30000 - 1000000 руб. |

|

Сверхкарта+ |

26.9 % |

-cash back; -доступны карты с чипом. |

30000 - 1000000 руб. |

|

Автокарта |

2 6.9 % |

-плата за выпуск -не взимается; -плата за 1-й год обслуживания - 1 500-7 500 руб.;

-доступны карты с чипом. |

30000 - 1000000 руб. |

|

Неименная карта |

31.9 % |

-льготный период до 62 дня; -плата за выпуск - не взимается; -плата за 1-й год обслуживания - не взимается; -доступны карты с чипом. |

15000 - 100000 р у б . |

|

Наличная карта |

31.9 % |

-льготный период до 62 дня;

|

30000 - 300000 руб. |

|

Премиальная карта путешествий |

22 % |

Проценты начисляются только на использованную часть кредитного лимита и только в случае несоблюдения клиентом условий Беспроцентного периода кредитования. Процентная ставка за превышение кредитного лимита соответствует действующему размеру процентной ставки по кредитам, не являющимся беспроцентными. |

100000 - 2000000 руб. |

Из данных таблицы можно сделать вывод, что деятельность банка ПАО «Росбанк» хорошо развита, у него достаточно широкая линейка кредитных продуктов и очень выгодные условия для приобретения кредита заемщику.

Рефинансирование - образован от 2-х слов: ре - повторное, финансирование - предоставление средств на возмездной или безвозмездной основе. Для того, чтобы платить меньшую денежную сумму по кредитам разных банков, банк ПАО «Росбанк» предлагает рефинансирование клиентам, чтобы они могли объединить любые типы кредитов в один.

Также при рефинансировании снижается процентная ставка и уменьшается ежемесячный платеж.

Для получения кредита заемщик предоставляет банку указанную в заявлении информацию и перечисленные поименованные в тарифах по кредиту документы, нужные ради принятия банком решения о возможности предоставления кредита.

Кредит предоставляется в сумме и на срок, указанные в разделе заявления. Кредит, начисленные проценты за пользование кредитом, неустойки, предусмотренные разделом заявления, и некоторые платежи, предусмотренные положениями кредитного договора, подлежат уплате банку в сходстве с разделом заявления и графиком платежей.

Кредит считается предоставленным банком с момента зачисления банком суммы кредита на счет заемщика, указанный в разделе заявления. За пользование кредитом заемщик уплачивает банку проценты. Размер процентной ставки за пользование кредитом устанавливается тарифами по кредиту и указывается в заявлении.

Начисление процентов за пользование кредитом производится сообразно формуле простых процентов на остаток главного долга (за исключением просроченного главного долга) на основание дня с даты, следующей за датой выдачи кредита, по дату погашения кредита включительно. Плата размера денежного обязательства производится с точностью до двух символов после запятой, при этом округление производится сообразно математическим правилам.

Проценты на сумму главного долга начисляются каждый день, исходя из величины процентной ставки и фактического числа календарных дней пользования кредитом. При расчете процентов за пользование кредитом используется фактическое количество календарных дней в году.

Кредит можно оплатить различными способами, такими как:

а) безналичный перевод денег через интернет-банк/мобильный банк с вашей дебетовой карты, оформленной в банке ПАО «Росбанк». Средний срок поступления платежа —1- 3 рабочих дней.

б) безналичный перевод с любой карты через перевод с карты на карту.

в) зачисление денежных средств через банкомат ПАО «Росбанк».

г) оплата в кассе любого отделения банка «открытие» — цена по тарифам банка. При сумме платежа менее 15 000 рублей паспорт не требуется.

д) пополнение счёта карты с помощью межбанковского перевода. Для осуществления перевода потребуются реквизиты банка «открытия» и номер счёта кредита. Размер комиссии за перевод денежных средств необходимо уточнить в отделении банка, через который будете производить оплату. Зачисление на счет в ПАО «Росбанк» - от 1 до 3 рабочих дней.

е) перевод денежных средств через ФГУП «почта России».

Таким образом, ПАО «Росбанк» предоставляет клиентам относительно лояльные и доступные условия для кредитования. Однако как и любая финансовая организация, данный банк нуждается в совершенствовании некоторых моментов, касающихся кредитования.

2.3 Совершенствование практики кредитования в ПАО "Росбанк"

Кредитование физических лиц одно из ключевых направлений деятельности ПАО «Росбанк», приносящее ему доход. Для населения кредиты один из возможных способов повысить свой уровень жизни, предположим, купив недвижимость. Каждый год повышается спрос физических лиц на банковские кредиты, растет конкуренция на рынке среди кредитных организаций, что вызывает необходимые изменения в кредитной системе всей страны, что обусловливает актуальность данного исследования.

Кредитование физических лиц не только приближает отложенный спрос, но и может привести к негативным последствиям для заемщиков. Однако, выдача населению кредитов под ссудный процент позволяет увеличивать объемы продаж у предприятий, что ведет к росту производства при достаточно развитой системе потребительского кредитования.

Потребительские кредиты позволяют решать гражданам вопросы, связанные с потребностью в товарах и услугах, а также нехваткой денежных средств.

Сегодня деньги под проценты берутся не только в банках. Существует много альтернативных источников кредитования, но банковский сектор всё же остаётся в приоритете. На сегодняшний день банковский сектор в России пока не отвечает в полной мере требованиям развивающейся экономики и нуждается в укреплении.

Экономические проблемы, как и любые другие, и не только в строительстве, по остроте, содержанию, влиянию на экономическую систему государства изменяются во времени. По этой причине далее приведены те из них, которые уже длительное время не решаются, но требуют своего решения.

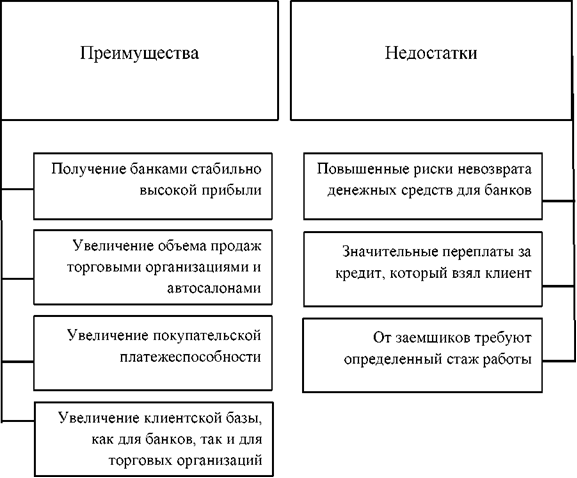

Проводя анализ развития кредитования в ПАО «Росбанк» можно отметить преимущества и недостатки, представленные в рисунке 2.

Рисунок 2 - Преимущества и недостатки кредитования в РФ

Также банк смотрит и на возраст потенциального заемщика и место его проживания.

Также физические лица часто встречаются с проблемой, каким образом привлечь поручителя. Ведь такой человек также должен обладать высоким уровнем дохода, чтобы в случае, когда заемщик не сможет погасить кредит, он смог покрыть долг из своего дохода.

Такая ситуация заставляет людей очень редко обращаться за получением крупных сумм кредита. По статистике, только около 4% кредитополучателей обратились за получением ипотечного кредита, за автокредитованием обратились около 40%, а на потребительские нужды оформлено около 56% всех кредитов.

Объем кредитования в РФ за последние годы вырос практически в 4 раза, что говорит о высоком спросе населения на такие услуги банков. Хочется отметить, что в наибольшей степени возросло число выданных кредитов в сфере кредитных карт - на 68,0% и ипотеки - на 63,0%. Данная ситуация демонстрирует положительное развитие рынка кредитования для банков.

На сегодняшний день в ПАО «Росбанк» кредитование характеризуется крайне высокими темпами роста. Это связано, в первую очередь, с появлением новых кредитных продуктов и усовершенствованием уже существующих.

Рынок кредитования продолжает испытывать ряд проблем, которые главным образом связаны с низкой платежеспособностью населения и финансовой неустойчивостью многих заемщиков, недостаточным регулированием и наличием «слепых мест» в законодательно-правовом и нормативном поле деятельности кредитных организаций, региональными различиями в социально-экономическом и политическом положениях.

Значительная часть населения пока не может приобрести дорогую бытовую технику, электронику или другие товары при своих нынешних доходах ввиду больших трат на другие товары и услуги, например, плату за ЖКУ, покупку продуктов и т.д. Зачастую на них оказывают влияние также различные модные тенденции, мимолетные желания и многое другое.

Сегодня кредитование физических лиц требует усовершенствованного подхода к решению имеющихся проблем как в сфере расширения объектов кредитования, так и сфере условий предоставления займов. Заемщикам следует обращаться в надежные, проверенные временем крупные банки. Устойчивость кредитной системы и рост ее показателей должны быть приоритетными, т. к. механизм кредитования обеспечивает устойчивое развитие экономики страны. Учитывая сказанное выше, целесообразно предложить пути решения этих проблем. В связи с этим составим таблицу проблем и путей решения кредитования в ПАО «Росбанк».

Таблица 2 - Проблемы и пути решения кредитования в ПАО «Росбанк»

|

Проблема |

Описание проблемы |

Пути решения |

|

Низкая |

Даже те люди, которые |

Повысить уровень |

|

платежеспо- |

официально работают и |

платежеспособности граждан. |

|

собность |

получают зарплату в размере |

Это возможно за счет |

|

населения |

30-40 тыс. рублей, не могут |

стабилизации работы |

|

позволить себе оформить |

предприятий и созданию |

|

|

ипотеку потому, поскольку |

рабочих мест для населения, |

|

|

там требуется первоначальный |

регулирования государством |

|

|

взнос в размере 20-30% от |

занятости народа, повышению |

|

|

стоимости кредита, который |

оплаты труда, повышение |

|

|

иногда составляет до 300 тыс. |

роста производительности, а |

|

|

руб. |

соответственно, развитие российского экспорта. |

|

|

Стабильно |

Инфляция - это процесс |

Снижение уровня инфляции. |

|

растущий |

обесценивания денег, что |

Если цены не будут так резко |

|

уровень |

подразумевает негативное |

возрастать, а зарплата |

|

инфляции |

влияние на развитие системы |

сохранится, у людей появится |

|

кредитования и рост цен. |

возможность создать для себя |

|

|

Несмотря на снижение ее |

«подушку безопасности», то |

|

|

уровня, сравнительно с |

есть накопить денежные |

|

|

предыдущими годами, не |

средства. Выгода и для |

|

|

приостанавливается |

населения, и для банков, |

|

|

повышение цифр на ценниках. |

которые увеличат количество |

|

|

Это напрямую влияет на благосостояние народа и способность его выплачивать задолженность по кредиту. |

депозитов. |

|

|

Низкая |

Клиент легко навязать |

На законодательном уровне |

|

финансовая |

дополнительные ненужные |

появляется все больше законов |

|

грамотность |

услуги или заставить их |

и указаний ЦБ РФ, |

|

населения |

платить уже внесенные |

направленных на раскрытие |

|

взносы. Финансовая |

информации о займе. К |

|

|

грамотность —это |

сожалению, рост доступности |

|

|

достаточный уровень знаний в |

информации о финансовых |

|

|

области финансов, который |

услугах не означает |

|

|

позволяет правильно |

автоматического повышения |

|

|

оценивать ситуацию на рынке. |

финансовой грамотности. |

|

|

Неудобство |

Связано с получением |

Уменьшить количество |

|

самого |

большого количества |

документов, необходимых для |

|

процесса |

документов, а если вы подаете |

получения кредита, а так же |

|

получения |

заявление через офис или не |

при подаче интернет заявки, на |

|

кредита |

приносите какой-либо |

сайтах банков указывать пакет |

|

документ, вам придется |

документов, необходимый для |

|

|

посещать офис много раз. |

предоставления кредита. |

|

|

Закредито- |

Банки, выдавая кредиты, не |

В качестве необходимых мер |

|

ванность |

обращают внимание на |

предполагается обязывать |

|

заемщиков |

платежеспособность |

банки проверять наличие у |

|

заемщика, в результате чего в |

потенциальных заемщиков |

|

|

задолженность граждан перед |

обязательств по другим |

|

|

кредитными организациями |

кредитам. |

|

|

сильно возросла. |

Подводя итог, можно отметить, что в условиях стабильно развивающейся экономики возможности развития кредитования в России безграничны.

Российские банки по-прежнему достаточно консервативны в процессе обслуживания своих клиентов, они будут работать только с теми, кто может документально подтвердить свою платежеспособность, однако уже сейчас имеется несколько учреждений, которые работают исключительно через Интернет.

Если экономическая ситуация в стране в текущем году не изменится к худшему, имеются все основания ожидать продолжения тенденции роста банковского кредитования физических лиц.

Таким образом, проблемы кредитования физических лиц в РФ очень остро стоят на сегодняшний день, каждая выделенная группа проблем имеет взаимосвязь друг с другом и требует решения. Необходимо подходить к этому вопросу комплексно, ведь развитие данного рынка зависит не только от государства, но и от каждого его участника, в том числе заемщиков [8].

Заключение

В настоящее время в условиях конкуренции между банками возрастает необходимость привлечения как можно большего количества клиентов.

Проблема привлечения свободных денежных средств - одна из наиболее актуальных на сегодняшний день.

Исходя из проведенной работы, можно сделать следующие выводы и предложения.

Развитие системы кредитования физических лиц является одним из приоритетных направлений развития банковского сектора.

Достаточно давно в нашу жизнь вошло понятие кредитования физических лиц. Сейчас кредиты физическим лицам дают возможность достичь намеченной цели немедленно, когда мы в этом начинаем нуждаться. Кредиты физическим лицам дают возможность нам избежать многих проблем, которые связаны с томительным ожиданием покупки необходимых нам товаров, вещей, недвижимости.

Как вид экономических отношений кредит представляет собой ссуду в денежной или товарной форме на условиях возвратности и обычно с уплатой процента и выражает экономические отношения между кредитором и заемщиком.

Банковский кредит является одной из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств, и представляется исключительно кредитно-финансовыми организациями. Предоставление кредитов является традиционным, самым доходным видом банковских услуг. Инструментом кредитных отношений является кредитный договор или кредитное соглашение между кредитором и заемщиком.

В работе была проанализирована конкретная кредитная организация ПАО «Росбанк». Он является лидером банковского рынка и входит в топ-10 крупнейших банков России и является системно важным.

Были рассмотрены проблемы и перспективы кредитной деятельности отечественных банков. Среди проблем выделены следующие: невозврат большого количества кредитов, ухудшение платежеспособности физических лиц, отсутствие совершенной правовой базы. Также влияние оказывает сложившаяся экономическая ситуация в стране.

Были предложены пути усовершенствования кредитной деятельности банковской системы, из них:

а) соблюдать основные принципы кредитования: платность, срочность, возвратность, обеспеченность и целевое использование;

б) увеличить эффективность организации кредитного процесса;

в) сформировать высокопрофессиональный коллектив кредитных работников, обеспечивающих высокое качество кредитного портфеля;

г) осуществлять финансирование и кредитование в рублях и иностранной валюте коммерческих программ, банковских проектов, направленное на наиболее полное и качественное удовлетворение потребностей российских и иностранных предприятий, организаций и граждан в продукции (работах, услугах);

д) способствовать развитию долгосрочных отношений с клиентами, направленных на улучшения их финансово-экономической устойчивости;

е) развивать и совершенствовать все виды кредитования клиентов, использовать услуги кредитования как элемента комплексной программы развития бизнеса клиента; предоставлять кредиты на финансирование экономически перспективных, рентабельных проектов, соответствующим стратегическим целям банка;

ж) допускать такой характер риска, который позволяет создавать сбалансированный и диверсифицированный портфель, обеспечивающий постоянный уровень доходности.

Список используемых источников

1. Гражданский кодекс РФ (ГК РФ) от 30.11.1994 № 51 -ФЗ Часть 1//СЗ РФ от 5 декабря 1994 г. № 32 ст. 3301

2. Федеральный Закон от 2 декабря 1990 г. «О банках и банковской деятельности» № 395-1 // СЗ РФ. 1996. N 6. Ст. 492

3. Федеральный закон от 22 апреля 1996 г. «О рынке ценных бумаг» № 39-ФЗ // СЗ РФ от 22 апреля 1996 г. N 17 ст. 1918

4. Федеральный закон от 16 июля 1998 г. «Об ипотеке (залоге недвижимости)» № 102-ФЗ//СЗ РФ от 20 июля 1998 г. N 29 ст. 3400

5. Федеральный Закон от 23 июня 1999г. «О защите конкуренции на рынке финансовых услуг» № 117-ФЗ// СЗ РФ, 1999, № 26, ст. 3174

6. Астапов K.JI. Ипотечное кредитование в России и за рубежом (законодательство и практика) // Деньги и кредит. 2014. № 4,- С.79-81.

7. Банки и банковские операции / Под ред. Е.Ф.Жукова. М.: Прогресс, 2017.- 471 с.

8. Банки и банковское дело: Учебник / Под ред. И.Т. Балабанова. СПб.: Питер, 2015, - 253 с.

9. Банковское дело / Под ред. В.И. Колесникова и Л.П. Кроливецкой. М.: Финансы и статистика, 2012,- 464 с.

10. Банковское дело / Под ред. Г.Н. Белоглазовой и Л.П. Кроливецкой. СПб.: Финансы и статистика, 2015, - 592 с.

11. Банковское дело: Справ, пособие / Под ред. Бабичевой Ю. А. М.: Экономика, 2016, - 397 с.

12. Банковское дело: учебник / Под ред. проф. Лаврушина О.И. 5-е изд. стер. М.: Кнорус. 2017. – 384 с.

13. Валитов Ш.М. Региональный аспект ипотечного кредитования: состояние и проблемы развития / Ш.М. Валитов, Е.Г. Кириченко // Финансы и кредит. 2014. №20. - С. 25

14. Васьков В.О. Предпосылки, принципы и пределы вмешательства государства в функционирование ипотечного рынка / В.О. Васьков // Вести. Моск. гос. пед. ун-та. 2015. - №4. - С. 256-259

15. Ершов М. Банковская система и развитие российской экономики. / М. Ершов // Мировая экономика и междунар. отношения. -2015.-№ З.-С. 28-33

16. Ефимова JI. Некоторые проблемы применения законодательства о банковском кредитовании // Хозяйство и право. 2017. № 5,- С. 18-19

17. Захаров B.C. Кредит в системе управления экономикой/ Под ред. B.C. Захарова. М.: Финансы, 2014. – 227 с.

18. Миркин Я.М. Стратегия развития финансовой системы России: блок стимулирование модернизации экономики (банковский сектор, денежно-кредитная политика, налоги).: М Финансовая Академия при Правительстве, 2010. – 498 с.

19. Моргоев Б. С. Исследование рынка банковских услуг в Российской Федерации / Б.С. Моргоев // Финансы и кредит. 2018. №11. - С. 16-18

20. Морсман Э. Кредитный департамент банка: организация эффективной работы,- М.: Альпина Бизнес Букс- 2014, - 264 с.

21. Мурычев A.B. Развитие розничного банковского бизнеса в регионах России//Деньги и кредит. 2014. №3 - С.27-29

22. Непомнящий A.B. К вопросу о стоимости банковских продуктов на российском рынке потребительского кредитования//Банковские услуги. -2015.- № 11.-С. 19-27

23. Смирнов Е.Е. Потребительское кредитование выбор законопроекта остается за парламентариями // Регламентация банковских операций. Документы и комментарии. 2018. № 3,- С.67-69

24. Смирнов Е.Е. В интересах повышения эффективности бизнес-процессов кредитования/ Стратегия и развитие//Банковское кредитование,- 2018,- № 5,- С. 60.

25. Сошина В. Земельная ипотека начнет полноценно работать, по оптимистическому прогнозу, через пару лет, по пессимистическому -через десять // Банковское обозрение. 2019. № 5,- С.25

26. Сошина В. Дефицит на качественного заемщика // Банковское обозрение. 2018. № 8, - С.35-39

-

Банки и банковские операции / Под ред. Е.Ф.Жукова. М.: Прогресс, 2017.- с. 127 ↑

-

Банковское дело: учебник / Под ред. проф. Лаврушина О.И. 5-е изд. стер. М.: Кнорус. 2017. – с. 61 ↑

-

Мурычев A.B. Развитие розничного банковского бизнеса в регионах России//Деньги и кредит. 2014. №3 - С.27 ↑

-

Моргоев Б. С. Исследование рынка банковских услуг в Российской Федерации / Б.С. Моргоев // Финансы и кредит. 2018. №11. - С. 16 ↑

-

Захаров B.C. Кредит в системе управления экономикой/ Под ред. B.C. Захарова. М.: Финансы, 2014. – с. 137 ↑

- Состояние и развитие потребительской кооперации РФ на примере Шебекинского райпо

- Современный банковский маркетинг: методы и тенденции развития (ПАО Сбербанк России)

- Валютные операции и валютные ценности (ПАО «БАНК УРАЛСИБ»)

- Прибыль и рентабельность производственной организации (ООО «КРЕПЕЖ»)

- Организационный стресс в условиях внедрения инноваций

- Организационный стресс в условиях внедрения инноваций

- ИМУЩЕСТВЕННАЯ ОТВЕТСТВЕННОСТЬ ЮРИДИЧЕСКИХ ЛИЦ И ИХ УЧАСТНИКОВ В СФЕРЕ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

- Правовое положение акционерного общества

- СУЩНОСТЬ И ИСТОРИЯ РАЗВИТИЯ РОССИЙСКОГО НОТАРИАТА

- Современный банковский маркетинг: методы и тенденции развития ПАО «СКБ-Банк»

- Товарные запасы и управление ими в оптовой торговле ООО «Бытовая химия»

- Страхование и его роль в развитии экономики