Управление выходными денежными потоками на предприятии (Анализ денежных потоков в ООО «Атлант»)

Содержание:

Введение

В данной работе рассматривается такая проблема, как управление выходными денежными потоками предприятия. Актуальность работы заключается, в первую очередь тем, что данный вопрос является одним из основополагающих в производственной деятельности организации так как:

- охватывает почти все разделы финансовой политики организации;

- отвечает за финансовую стабильность предприятия;

- уменьшает риск слабой платежной способности;

- повышает оборачиваемость денежных средств;

- снижают к минимуму потребность в займах;

- являются источником дополнительной прибыли, которая используется для нужд предприятия;

- ускоряют производственные процессы благодаря цикличности процесса.

Анализируя данные аспекты, можно прийти к выводу, что управление денежными средствами предприятия является основополагающей для любой организации, которая стремится получить максимум выгоды из своей деятельности.

Основным средством, за счет которого ведется учет и распределение денежных средств является бюджетирование. стоит сказать, что понятие бюджетирование само по себе имеет два значения. С одной стороны данное понятие является процессом создание и воплощения в жизнь бюджета, а с другой стороны является аргументом, который необходим для обоснования тех или иных решений, требующих финансовых вложений.

Если обобщить, то понятие бюджетирование является своего рода процессом, который включается в себя несколько бюджетов, необходимых для грамотного распределения средств организации. Необходимость бюджетирования обусловлена также тем, что в связи с повышением конкуренции на рынке, возрастает необходимость более эффективного и грамотного распределения ресурсов. Вторая, не менее важная причина бюджетировнаия является снижение затрат на производство, а также на продажу готовой продукции. За счет предприятие может подсчитать тот уровень расходов, который оптимален для него и за счет этого снизить закупочную стоимость товаров, обосновав свою позицию фактическими данными. Третьей же причиной введения бюджетирования является повышение кредитного рейтинга компании, так как теперь у компании более налаженная организация труда.

Цель данной работы заключается в проведении анализа системы управления выходными денежными потоками на примере конкретной организации.

Главными задачами являются:

- изучение теоретических основ бюджетирования организации;

- выявить основные направления движения денежных средств предприятия;

- провести анализ предприятия и выявить сильные и слабые стороны в процессе бюджетирования;

- создать рекомендации для более эффективной работы предприятия.

Объектом исследования является процесс управления выходными денежными потоками, а также процесс бюджетирования. А предметом – предприятие Атлант.

Глава 1. Теоретические основы управления денежными потоками

1.1 Содержание управления денежными потоками

Движение денег на работающем предприятии является постоянным процессом. Такой процесс называют “денежный поток”. В экономике принято выделять следующие отличительные особенности денежного потока:

- образование денежного потока возможно только при наличии хозяйственной деятельности на предприятии;

- направление денежного потока может быть разным;

- денежный поток представляет из себя не что иное, как перемещение денежных средств на предприятии;

- измеряется денежный поток за некоторый интервал времени.

Под понятием денежного потока принято понимать определенную сумму денег, которая образуется в течении работы предприятия, характерными чертами которого являются приток и отток денежных средств.

Благодаря учету денежных средств предприятие имеет возможность получить данные о таком важном показателе как чистый денежный поток. Он важен как с точки зрения анализа, так и оценки денежного оборота предприятия.

Чтобы подсчитать чистый денежный поток, необходимо от положительного денежного потока отнять отрицательный. Стоит заметить, что необходимо брать одинаковые промежутки времени для подсчета.

Таким образом, можно понять, что чистый денежный поток может принимать как положительные, так и отрицательные значения, в зависимости от размера притока и оттока.

Денежный поток также разделяется по охватываемым масштабам:

- поток по всей организации;

- поток по видам производственной деятельности;

- поток по конкретным отделам организации;

- поток по отдельным операциям.

По типу деятельности денежные потоки разделяются на:

- инвестиционный поток;

- операционный поток;

- финансовый поток.

Денежный поток также характеризуется направленностью и разделяется на два вида:

- положительный;

- отрицательный.

Если говорить о том, каким способом исчисляется денежный поток, то выделяют несколько видов:

- валовый;

- чистый.

Что касается объема денежного потока, то тут принято выделять два основных:

- дефицитный;

- избыточный.

Говоря об оценке денежного потока, то на практике принято выделять два вида:

- текущий;

- будущий.

И, наконец, что касается стабильности денежных потоков на определенном промежутке времени, то стоит выделить следующие виды:

- регулярный денежный поток;

- нерегулярный денежный поток.

Процесс менеджмента денежных потоков на предприятии – это один из основополагающих процессов, стабильность которого обеспечивает финансовую стабильность всей организации в целом. Данный процесс можно условно поделить на несколько стадий:

- план на какой-то интервал времени;

- оперативное составление плана;

- факт;

- анализ.

В практически любой организации при составлении бюджета, принимая в учет продажи и закупки, создается план, по которому предполагается движение денег в определенный промежуток времени. Данный процесс получил название бюджет движения денежных средств или сокращенно БДДС. Благодаря БДДС на начальном этапе можно распознать неэффективные процессы и повлиять на них. Также благодаря внедрению БДДС станет проще распределять денежные средства.

Что касается этапа оперативного составления плана, то основной идеей данного плана является планирование текущих нужд предприятия. В конце данного этапа предполагается составление более подробного плана, который укажет на разрывы в бюджете. В большинстве случаев платежный календарь создается с учетом планируемых расходов и поступлений.

Планирование будет неэффективно, если будет включать в себя только изменение платежных ведомостей и составление календаря. Данный процесс должен также включать в себя проверку и подтверждение документооборота. Перед началом работы необходимо также отсортировать те документы, которые должны быть заверены и подписаны ответственными. Это необходимо для ускорения процесса утверждения. Стоит также направлять запросы не к конкретному сотруднику, а к отделу, чтобы в случае отсутствия одного, заняться данной задачей мог другой.

По своей сути, процесс управления денежными потоками это определение количества притоков и оттоков денежных средств. Логично предположить, что скорость развития предприятия а также его финансовое благосостояние напрямую зависит от того насколько синхронны приток и отток денежных средств. Все дело в том, что чем выше синхронизация между притоком и оттоком денег, тем большие возможности получает предприятие. Уменьшается необходимость в кредитах и займах, а также повышается эффективность использования существующего капитала.

Перед началом бюджетирования, руководство организации устанавливает для себя приоритетные цели и направления развития, темпы, с которыми компания хотела бы развиваться, а также ключевые позиции, на которые необходимо сделать упор при бюджетировании. Чаще всего БДДС составляется на год, после чего проводится анализ эффективности и исходя из него делаются выводы о дальнейших действиях. Сам процесс создания БДДС является достаточно сложным и занимает большое количество времени. Поэтому многие компании начинают разработку нового бюджета за 3-4 месяца до окончания текущего года.

Для того, чтобы процесс создания нового БДДС был не таким сложным, часто за основу берут предыдущий бюджетный план. Но стоит заметить, что когда начинается разработка нового бюджета, то данные от предыдущего еще не полные и не могут полноценно отразить ситуацию. В таком случае специалисты, которые составляют БДДС, должны вносить постоянные корректировки в новый бюджет, чтобы исключить неточности.

Для более корректного планирования на практике часто используют скользящее планирование. Это такой вид планирования, который предполагает изменение планов после прохождения определенной точки. Таким образом отдаляется крайняя точка на пройденную величину. Возьмем к примеру план на 16 недель. Чем дальше от крайней точки, тем менее подробный составляется план. Для первой недели план разбит по дням. Далее до конца месяца план разбит по неделям. А дальнейший план разбит уже на оставшиеся месяцы. Метод скользящего планирования хорошо подходит для решения текущих задач, а также для среднесрочных.

Данная технология намного более эффективна по сравнению с обычным процессом бюджетирования. Бюджетирование нередко называют планированием “в стену”, так как дальше определенной точки планирование не выходит и организация не может распределить свой бюджет и мощности за пределы данных границ. Данная проблема решена в скользящем планировании, так как конечная цель постоянно меняется и расписывается более подробно по мере её приближения.

Благодаря скользящему планированию организация может постоянно следить за оборотом денежных средств и вносить изменения в действующий план исходя из реалий рынка.

Стоит обратить внимание на то, что технологические процессы на производстве протекают постоянно, в то время как планирование является дискретным процессом. И скользящее планирование в этом плане является оптимальным выбором, так как именно оно наиболее близко подходит к темпу других процессов компании. Также не стоит забывать и о том, что скользящее планирование обеспечивает качество информации, основываясь на которой предприятие составляет план действий. Скорость реакции на изменяющиеся условия рынка также возрастает, так как сотрудники каждого отдела вносят необходимые коррективы по мере изменения ситуации.

При всей своей сложности из-за постоянного пересмотра плана и внесения изменений, скользящее планирование располагает рядом весомых преимуществ, которые отличают её от традиционного планирования. Ввиду того, что нам заранее известны приход и отток денежных средств, то руководство компании может своевременно:

- следить за остатком денег, и в случае нехватки капитала своевременно исправлять расходные статьи предприятия;

- вносить корректировки в план по приходам, если заказчик задерживает оплату на постоянной основе;

- следить за дебиторской задолженностью.

Таким образом, главной особенностью, она же и главное преимущество скользящего планирования является то, что при приближении к конечной точке виден дальнейший план того, что делать.

Любое успешное предприятие стремится ускорить оборот капитала предприятия. И управление денежными потоками является одним из краеугольных пунктов, благодаря которому можно этого достигнуть. Данный эффект достигается за счет уменьшения длительности операционного цикла. А также за счет благодаря более грамотному и экономному использованию собственных средств и меньшей зависимости от кредитов и займов.

Учитывая данные факторы, можно сделать вывод, что эффективность предприятия зависит, во многом, от того, как управляются входные и выходные денежные потоки. Более того, можно добавить, что управление денежными потоками организации необходимо как в долгосрочной, так и в краткосрочной перспективе. Она также необходима для создания финансовой стабильности предприятия, более эффективного использования ресурсов и уменьшения затрат на хозяйственную деятельность.

1.2 Доходы и расходы

В каждой успешной организации ведется учет доходов и расходов. Под бюджетом доходов и расходов (сокращенно БДР) принято понимать один из нескольких бюджетов организации, благодаря которому измеряется успешность предприятия. Измеряется же данный бюджет одним из таких аспектов как прибыль и рентабельность. Чаще всего БДР включает в себя следующее:

- прибыль от проданных услуг и товаров;

- себестоимость проданных услуг и товаров;

- доход от деятельности;

- доход до вычета налогов;

- чистая выручка.

Стоит заметить что в каждом разделе есть как доходные, так и расходные пункты, которые также необходимо учитывать. Прибыль от проданных услуг и товаров включают в себя доход организации по её основной специализации. Себестоимость услуг и товаров заключает в себе следующие статьи расходов: производственные, административные, управленческие. Каждый из данных пунктов включает в себя несколько подпунктов. Что касается статьи “Доход от деятельности”, то она включает в себя оставшиеся статьи доходов и расходов. Чтобы его подсчитать, необходимо подсчитать разницу между “Прибылью от проданных товаров и услуг” и “Себестоимостью товаров и услуг”. Раздел “Доход до вычета налогов” состоит из налоговых выплат предприятия. Результатом данного вида бюджета является “Чистая выручка”, которая подсчитывается путем вычитания от прибыли предприятия её расходов

Ценность БДР для организации состоит, прежде всего, в том, что руководство предприятия, опираясь на результаты БДР, может выбрать наиболее подходящий для себя вариант подсчета прибыли. При распределении дохода организации большое значение распределение расходов между различными отделами компании. И оттого насколько грамотно будут распределены расходы зависит последующая отдача. Каких-либо общих правил распределения расходов не существует, так как каждая организация распределяет свои расходы в соответствии со своей спецификой.

Зачастую на практике бывает необходимость знать и уметь использовать несколько других форматов БДР. В связи с тем, что данный вид бюджета отражает, по-сути, существующие расходы организации, а также доходную часть, которая обеспечивает те самые расходы. Для успешного ведения любого бизнеса необходимо рассмотреть БДР с разных углов и указать на их положительные и отрицательные стороны. Предприятие может рассматривать БДР по закупочным товарам, по клиентам, по отдельным регионам и, даже, по отдельным отделам организации. Такой более детальный анализ позволяет компании более конкретно изучить каждое из своих направлений и статей расходов и выявить проблемные зоны, направив в них большие усилия для их более успешной работы. На начальном этапе нередки случаи, когда компании используют ограничения расходов, чтобы облегчить тем самым консолидацию всех бюджетов в один БДР.

Исходя из вышесказанного можно заключить, что основными задачами БДР состоит в следующем:

- учет выполнения установленных норм доходов за определенный промежуток времени;

- учет за выполнением соответствия утвержденных норм на затраты;

- проведение аналитической работы с целью установления эффективности организации за некоторый промежуток времени;

- выявление причин невыполнения плана и создание путей для его реализации;

- подготовка информации для создания БДР на следующий отрезок времени.

В своей статье «Особенности процесса бюджетирования» Войко. Д.В утверждает, что такие аспекты бюджета как бюджет расходов, продаж, себестоимости и многих других расходов служат одними из основных критериев при создании БДР[1].

Но стоит учитывать немаловажный факт того, что при создании любого вида бюджета в первую очередь стоит учитывать формы бух. учетности, которые были утверждены на законодательном уровне. В таком случае удастся сэкономить не только время, но и нервы. И благодаря сделанному по всем стандартам БДР, он будет отражать реальную экономическую эффективность производства.

1.3 Движение денежных средств предприятия

Говоря о управлении выходными денежными потоками стоит отметить такой немаловажный фактор как движение денежных средств. А чтобы регулировать данный процесс предприятие создает бюджет движения денежных средств (сокращенно БДДС). БДДС называют такой бюджет, который отражает текущее финансовое состояние организации, влияние инвестиционной политики на движение денежных средств за некоторое время и позволяет выявить изменения от плана. Основой БДДС является изучение денежных потоков, другими словами выявление притока и оттока денежных средств и объяснение причин данных процессов. Данные мероприятия необходимы, в первую очередь, для проведения учета финансовой стабильности организации.

Говоря простыми словами, финансовая стабильность зависит именно от притока денежных средств, которые будут использованы для погашения взятых на организацию обязательств. И, таким образом, при недостатке притока денег компания претерпевает затруднения в развитии, что негативно сказывается на эффективности производства. Но, избыток денег в компании также не говорит о её успешности, так как данный показатель указывает на то, что компания не использует по максимуму возможности и не инвестирует в производство еще большие средства.

Если говорить о стандартном БДДС, то он включает в себя 4 основных пункта:

- данные о текущей деятельности. В данный пункт входят все денежные средства, которые не относятся к инвестиционной или финансовой деятельности организации. Под текущей деятельностью принято понимать такую деятельность, которая включает в себя операционную деятельность компании и некоторые другие аспекты;

- данные о финансовой деятельности организации. Данный пункт включает в себя информацию о тех действиях компании, которые связаны с займом денежных средств. В данный раздел также включаются выплаты акционерам и получение финансирования от них;

- данные о инвестиционной деятельности компании. Данный раздел имеет отношение к тем действиям компании, которые связаны с приобретением и продажей ценных активов;

- данные о денежном обороте за начало и окончание отчетного интервала. Данный показатель включает в себя результат вышеуказанных показателей и называется выверкой сальдо.

Качественное и оперативное управление денежным потоком организации улучшает гибкость компании к меняющимся условиям среды ввиду следующих причин:

- позволяет более гибко управлять компанией, особенно в вопросах притока и оттока денежных средств;

- позволяет увеличить объемы производства, а также объемы продаж за счет более гибкой системы учета затрат и прибыли. Компания за счет улучшенной системы расходования ресурсов экономит на себестоимости производимых товаров и услуг;

- за счет более грамотного управления деньгами и их потоками, организация эффективнее управляет своими долговыми обязательствами. Также она более уверенно чувствует себя при новом займе, обговаривая уже более выгодные для себя условия займа;

- успешнее и плодотворнее контролирует работу каждого отдела организации, наглядно наблюдая за позитивными изменениями;

- возрастает эффективность компании и её ликвидность.

Регулирование доходов и расходов позволяет компании меньше задумываться о резервном фонде, а также о тех активах, которыми можно будет пожертвовать в случае безвыходности ситуации. Также компания меньше задумывается об инвестиционных ресурсах, которые могли бы пригодится, так как руководству компании наглядно видно положение дел и они могут вносить изменения в текущий план.

Такой процесс управления доходами и расходами возможен только благодаря БДДС, форма которого зависит только от самой компании и от рода её деятельности. В качественном БДДС на выходе сотрудник должен получить данные о денежном потоке, значение которого зависит от начального сальдо. И в случае, если сальдо, полученный сотрудником на выходе получается ниже запланированного или вообще уходит в минус, то в таком случае проводится проверка и выявляются механизмы, за счет которых возможно исправить ситуацию. А руководителем проводится ряд мероприятий по привлечению новых инвесторов.

Посмотрев на БДДС, можно увидеть, что именно включает в себя данный вид бюджета. Он состоит из трех аспектов деятельности организации. Стандартные входные и выходные денежные потоки образуются посредством таких операций, как:

- продажа услуг и товаров;

- процент от других фирм;

- получение прибыли от выросших акций организации;

- сдача помещения в аренду.

Что касается выходных денежных потоков, они образуются за счет следующего:

- оплаты за электроэнергию, отходы производства;

- выплаты зарплат сотрудникам;

- погашение кредитов и арендных плат;

Если говорить о притоке денежных средств, то основными источниками являются:

- денежные средства, полученные от кредиторов;

- продажа акций компании;

Что касается оттока денег, то основными факторами оттока являются:

- погашение кредитных обязательств;

- выплата премий;

- выкуп акций.

В качестве входных потоков при инвестиционной деятельности служат:

- продажа ценных бумаг и основных средств;

- проценты от заемщиков.

Выходными же потоками в инвестиционной деятельности являются:

- приобретение нового оборудования;

- покупка ценных бумаг;

- предоставление долга другим организациям.

Интересен тот факт, что если компания рассчитывает свой бюджет на долгосрочную перспективу, то финансовая деятельность от инвестиций должна быть отрицательной для того, чтобы компания могла расширяться и увеличивать свой оборот. При этом денежный поток при финансовой деятельности также должен показывать отрицательные значения ввиду того, что организация выплачивает премии и процент вкладчикам и акционерам. Необходимо также разделять кредиты, которые взяты для увеличения оборотного капитала и кредиты, которые по своей сути имеют отношение к инвестиционной деятельности. К примеру покупка активов, которые в будущем будут приносить прибыль. В данном случае компания во время успевает погасить кредит и поток в таком случае будет нулевой, а не отрицательный. Таким образом, выходит, что поток денег от финансовой и инвестиционной деятельности отрицательный, что является нормой. Но при этом, поток денег от текущей деятельности компании должен быть положительным и перекрывать отрицательные показатели. В случае, если этого не происходит, руководство организации должно принять меры по регулированию сложившейся проблемы, чтобы не понести большие убытки.

Чаще всего компаниями используются два принципа создания БДДС. Суть первого заключается в том, что БДДС создается после создания БДР. Такой метод называется прямым. Суть второго метода, который называется косвенным, заключается в том, что создание БДДР происходит после Создания БДР и бюджета по балансовому листу.

Остановимся по подробнее на каждом из этих видов. Что касается прямого способа создания БДДС, то основной его идеей является реализация бездефицитного бюджета организации. При составлении такого рода плана, менеджером постепенно рассчитываются все поступления и расходы организации от текущей работы организации. А разница между этими показателями будет отражать чистую прибыль или убыль от операционной работы.

При косвенном способе построения БДДС основной упор делается на выявление точек соприкосновения между финансовым результатом, потоком финансов и изменениями, которые происходят в последующем. В косвенной модели используется также бюджет доходов и расходов, откуда берутся данные о амортизационной и нераспределенной прибыли. Остальная же часть информации и данных берется из бюджета балансового листа.

Если провести параллель между двумя способами составления БДДС, то неоспоримым лидером будет косвенный метод, так как в этом случае проводится не просто подсчет расходов и доходов. В случае отрицательного показателя потока, руководство компании может увидеть где именно произошли изменения не в лучшую сторону. Зная причины убытков, руководители уже могут принять действия по их устранению.

Однозначно можно утверждать и то, что при создании БДДС большое значение имеет метод составления. Но не стоит забывать и о начальных принципах, на которых держится взаимодействие с денежными потоками:

- прозрачность и простота данных;

- контролируемость и плановость;

- ликвидность;

- обдуманность и эффективность.

Суммируя все вышесказанное, мы приходим к выводу о том, что каждый из указанных признаков имеет большое значение не только для продуктивного и эффективного создания бюджета, но и для всей компании в целом. Наличие у руководства организации всей необходимой информации о притоке и оттоке денежных средств, о выданных и взятых кредитах, о налоговых выплатах позволяет руководству своевременно вносить корректировки в существующий план.

Необходим также контроль за балансом потока денежных средств по таким показателям как вид, объем и временной интервал. Чтобы эффективно справляться с данной задачей, у современной компании должен быть налажен механизм контроля денежных средств. Благодаря такому контролю в компании сокращаются расходы и увеличивается эффективность производства.

Глава 2. Анализ управления денежными потоками в ООО «Атлант»

2.1 Построение бюджета ООО «Атлант»

Рассмотрим пример построения бюджета на основе компании «Атлант». «Атлант» - это строительная компания, которую основали в Москве в 2004 году. В начале своей работы компания занималась ремонтом только у хозяев квартир и других помещений. Но изменяющиеся условия рынка заставили компанию пересмотреть принцип своей работы и в последующем компания расширила спектр своих услуг.

В настоящее время каждый сотрудник компании выполняет строго свои функции. Рассмотрим поподробнее обязанности основных руководящих должностей компании, чтобы лучше понимать структуру работы организации.

Руководит всей фирмой один человек — гендиректор, который кроме управления компанией, ведет переговоры с вышестоящими инстанциями а также имеет ряд других обязанностей.

Человек, который ответственен за производственный процесс — это начальник производства. В его обязанности входит контроль производства компании, а также планирование производства и доведение информации о производстве до руководящих лиц.

За финансовую стабильность и планирование в организации отвечает финансовый директор. Также в его компетенции организация и регулирование денежных потоков и руководство финансовым подразделением.

В обязанности коммерческого директора входит деятельность организации, связанная с коммерцией в той или иной степени. Также в его обязанности входит контроль работы менеджеров, организация рекламной деятельности, изучение меняющихся потребностей клиентов, отбор наиболее выгодных посредников, а также поиск каналов сбыта.

За работу кадрового отдела отвечает начальник отдела кадров. В его обязанности входит проведение собеседований, тестирований, повышений на работе. А также он ответственен за донесение информации от руководителей до работников.

Если говорить о создании бюджета по балансовому листу, то стоит понимать, что это довольно сложный процесс, который использует все имеющиеся о компании сведения. Для построение ББЛ необходимы данные не только БДР и БДДС, но также данные о текущих бюджетах. В нашем случае такими данными мы не обладаем, но нам это и не надо, так как для воссоздания общей картины будет достаточно БДР и БДСС, а также знания о форме ведения хозяйства и политики предприятия.

Прогнозный баланс организации строится постепенно, в строгой последовательности. Рассчитываться прогнозный баланс на 2019 год. А за остаточную стоимость будут взяты данные от 31 декабря 2018 года из компании «ООО Атлант». Расчеты будут вестись в тысячах рублей.

Если говорить о заполнении таблицы бюджета, то в первую очередь заполняется поле «Внеоборотные активы». Для расчета нематериальных активов следует воспользоваться формулой: Стоимость активов нематериальных равна сумме остаточной стоимости этих активов сложенная к новым активам, которые были недавно приобретены с вычетом амортизации.

Говоря о нематериальных активах, то у предприятия ООО «Атлант» таковым является их товарный знак предприятия. Таким образом, в подсчетах мы можем быть уверены в том, что приобретать нематериальные активы компания не будет.

Также в учетной политике организации записано, что метод, который используется для расчётов — линейный. Это значит, что каждый месяц из бюджета компании будет списываться равная амортизационная сумма, которая равно 221 рублю[2].

Средний срок действия товарного знака организации, в течение которого он будет ликвиден и будет приносить пользу компании равен примерно 9 годам. Исходя из этого мы можем предугадать приблизительную стоимость нематериальных активов организации в 11 тысяч рублей.

При расчете основных средств используется также аналогичная формула, которая выглядит следующим образом: Для подсчета суммы основных средств нам необходимо сложить стоимость основных средств на конец расчетного времени с запланированными средствами из инвестиционного бюджета и вычесть от этого амортизационную стоимость активов за данное время. Вся трудоемкость и сложность данного процесса возникает из-за нехватки информации о количестве закупаемого основного средства.

Так как в нашем расположении есть данные о бюджете организации за 2018 год, то у нас есть возможность наглядно увидеть, как образовалась стоимость основных средств (Таблица 1): для начала нам необходимо отнять от общей суммы основных средств амортизационную стоимость. Разницу, которую мы получили в итоге, мы указываем в поле «Основные средства». После того, как был выполнен первый пункт, необходимо прибавить стоимость оборудования, которое будет установлено, а также те объекты, которые подлежат строительству и объекты, которые приобретены. Но главное отличие в данном подсчете это то, что амортизация данных средств не указывается из-за того, что они не используются в производстве

Из всех вышеуказанных подсчетов можно сделать вывод о том, что на конец расчетного времени сумма основных средств равно 7 724 990. Но для более точного расчета стоимости основных средств предприятия нам нужны данные об продаже и покупке основных средств. Но такой учет компания ООО «Атлант» не ведет, что приводит к небольшим сложностям при заполнении поля «Основные средства».

Также мы располагаем информацией о том, что организация не осуществляла никаких денежных вложений за всё время своей работы. Исходя из этой информации мы обозначим данное значение нулем.

Рассмотрим теперь такой раздел, как «Финансовые вложения». Данный раздел содержит в себе сумму вложений компании в акции, ценные бумаги, различного рода вексели и так далее. Кроме того, в данный раздел также входят вклады компании в бюджеты других компаний и договоры о совместном сотрудничестве. Но, стоит заметить, что такие решения могут приниматься только акционерами на всеобщем собрании. Более того, никто, кроме акционеров не будет знать об условиях сделки, даже самые высокопоставленные сотрудники. Перед началом создания плана, сумма денежных вложений в организацию составляла почти 500 тысяч рублей. Из этого следует, что примерная сумма вложений на окончание 2018 года составляет 62 008 рублей (сумма всех вложений в доли других компаний).

Далее идет пункт «Оборотные активы». Данный пункт имеет подраздел «Запасы», который состоит из суммы материалов, готовых товаров и сырья. Для того, чтобы сделать прогноз стоимости данных активов, необходимо сделать следующее: для определения стоимости запасов на 2018 год необходимо от суммы запасов за 2013 год вычесть БДР, а также расходы из инвестиционного бюджета и прибавить к этому сумму планируемых закупок. Но по данной формуле сделать расчет не представляется возможным, так как данных о бюджете закупок в данный момент нет. Эти данные находятся в стадии разработки. Процесс планирования закупок на данный момент не налажен до автоматизма.

Но при этом утверждать, что стоимость закупки запасных средств будет нулевая тоже неверно. Поэтому нам необходимо воспользоваться учетной политикой компании. В ней прописано 8% от общей суммы расходов на материальные нужды. И выяснив сумму планируемых затрат на 2018 год в размере 211 283 тысячи рублей, мы можем предположить, что стоимость затрат будет составлять почти 17 000 рублей.

При составлении прогноза, также стоит учитывать налог на добавленную стоимость. За основу возьмём НДС за 2018. все дело опять же в том, что нам не известно количество и сумма закупаемого товара, а НДС высчитывается как раз как процент от приобретенных товаров. Также для грамотного расчета НДС необходимо иметь план производства, в котором указаны планы на реализацию продукции. Иными словами на предприятии возникает целый каскад событий, включающий в себя приобретенные и проданные товары и услуги, учет поступивших и потраченных средств за определенный промежуток времени. Усложняет задачу также отсутствие списка контрагентов, которые работают на компанию.

Что касается поля «Оборотные активы», то чаще всего редактируется подпункт, который отвечает за задолженность по дебету. Чтобы рассчитать данный подпункт, необходимо воспользоваться БДР и БДДС. Таким образом, сумма задолженности по дебету равна остатку задолженности по дебету плюс денежные поступления от продажи на текущий период (БДР). Из получившейся суммы мы отнимаем денежный приток от реализации (БДДС).

Если говорить о разделе «Финансовые вложения», то он состоит из акций, различных ценных бумаг, которые взяты на год или менее. Предположим, что стоимость этих акций не выросла и не упала, таким образом их можно считать за ноль. В разделе «Денежные средства» располагается денежный оборот организации.

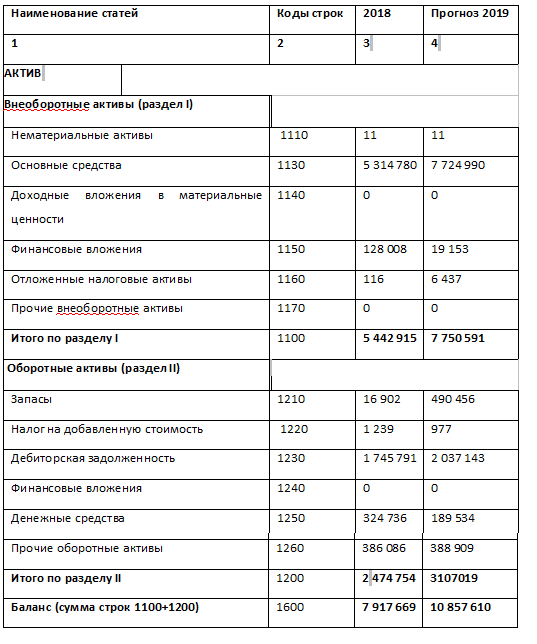

Таблица 1

Актив баланса ООО «Атлант», тыс. рублей

И конечной ячейкой таблицы является итоги по каждому из пунктов. В вышеприведенной таблице вы можете наблюдать все результаты анализа.

Но на это создание бюджета предприятия не заканчивается. Остается заполнить таблицу пассива баланса. В поля «Капитал и резервы» мы переписываем данные с прошлого учетного периода (поля резервный, уставной и добавочный капитал). Что же касается прибыли, которая нераспределена, то её подсчет ведется следующим образом: к прибыли которая была нераспределена вначале отчетного периода мы складываем прогноз прибыли на текущий год. И от полученной суммы мы отнимаем дивиденды, которые будут выплачены посредникам и другим лица, непосредственно работавшим над разработкой.

Что касается поля «Долгосрочные обязательства», то в данный момент компания не имеет каких либо обязательств, поэтому данный пункт мы оставляем незаполненным. А вот сумму кредитов и их стоимость можно определить следующим способом: от остаточного долго по кредитам мы отнимаем те выплаты, которые уже были произведены. И к полученному результату мы прибавляем доходы от новых займов. Трудность при планировании суммы кредитов в том, что в БДДС показатели погашения кредитных обязательств не имеют разделения на кратко- и долгосрочные. Учитывая данное обстоятельство, мы будем считать, что все кредитные обязательства компании являются кратскосрочными.

Итак, осталось заполнить поле «Краткосрочные обязательства». Воспользовавшись вышеуказанной формулой, мы получаем, что стоимость займов компании равняется практически 3 млн. рублей. Остальные показатели мы берем из предыдущего года ввиду того, что у нас нет достаточной информации и данных для корректного подсчета показателей.

Таким образом, таблица пассива баланса выглядит следующим образом (Таблица 2).

Таблица 2

Пассив прогнозного баланса ООО «Атлант», тыс. рублей

2.2 Обоснование необходимости ведения ББЛ в управленческой деятельности ООО «Атлант»

Большую роль в регулировании и управлении любой компанией играет бюджет по балансовому листу (прогнозный баланс). Он является не только конечным итогом бюджетирования, а также дает возможность урегулировать и сбалансировать источники финансов, и увеличить эффективность пользования ресурсами за счет анализа всех статей расходов и доходов компании и изучения будущего плана финансового положения организации.

Одной из основополагающих задач при разработке системы бюджетирования является создание таких прогнозов, которые будут иметь минимальное расхождение с реальным положением дел, учитывая все нюансы организации и среды, в которой она находится. Компания ООО «Атлант» для выполнения данной цели с 20010 года перешла на автоматизированную систему отчетности 1С. 1С имеет ряд несомненных преимуществ по сравнению со своими конкурентами и хорошо зарекомендовала себя на рынке аналитического анализа учета данных.

При создании прогнозного баланса у нас возникли небольшие трудности ввиду слабой развитости системы бюджетирования в организации. Основной проблемой является тот факт, что в организации отсутствует весь список текущих бюджетов. А ведь важность данный показателей нельзя переоценить, так как благодаря им руководители и менеджеры могут более детально взглянуть на положение дел на предприятии и принять необходимые меры. В компании ООО «Атлант» отсутствует следующие бюджеты:

- закупочный бюджет;

- производственный бюджет;

- реализационный бюджет.

И ценность каждого бюджета велика при создании плана на развитие организации, так как без данных показателей не удается в полной мере предугадать будущее компании.

Что касается закупочного бюджета, а также производственного и реализационного, то они чаще всего нужны для заполнения таких полей, как «Сырье», «Основной капитал», «Прочие активы». Благодаря данным бюджетам у менеджеров есть возможность узнать о каких либо недостающих товарах или комплектующих, а также данные показатели отображают текущее материальное положение компании, её отдельных секторов. Благодаря данным показателям у руководителей есть возможность видеть условия и сроки поставки заказанных товаров у поставщиков и, в случае необходимости, вносить правки.

Следующая проблема, которая возникла при создании системы бюджетирования заключалась в структуре БДДС. Во время заполнения полей «Краткосрочные обязательства» и «Долгосрочные обязательства» мы вынуждены были констатировать тот факт, что планирование раздела «Кредиты и займы» было невозможно. Данный вопрос возник из-за отсутствия в БДДС деления на краткосрочные и долгосрочные кредиты, ввиду чего мы взяли за основу краткосрочные кредиты, посчитанные по формуле долгосрочных.

Что касается раздела «Кредиторская задолженность», то данный раздел вообще не подлежит прогнозированию в нашем случае. И на это есть ряд весомых причин. Чтобы понять, в чем дело, нам нужно поэтапно рассмотреть задолженность по кредитам ООО «Атлант». К концу 18 года она включала в себя ряд пунктов, такие как расчеты с клиентами и заказчиками, налоговые расчеты, расчеты перед работниками, расчеты с поставщиками.

В течении нескольких последних лет организация расширялась и количество сотрудников соответственно тоже. При этом стоит отметить, что расчеты перед работниками могут быть автоматизированы и упрощены, если бы компания вела соответствующий бюджет, с помощью которого вышестоящие руководители понимали бы какое количество рабочей силы необходимо для поддержания оптимального производственного процесса.

Сейчас такой бюджет до сих пор не разработан, хотя проблема понятна уже на всех уровнях. И поэтому до сих пор персонал набирается по мере появления вакансий. Отсутствие закупочного, реализационного и производственного бюджетов негативно сказывается на планировании затрат на закупку товаров и поставщиков, а также при расчете с заказчиками и клиентами.

Одной из рекомендаций для ООО «Атлант» будет также реструктуризация кредиторской задолженности ввиду того, что она в два раза превышает дебиторскую. Рекомендация заключается в том, чтобы рассортировать долги по степени важности и лояльности кредиторов к компании, чтобы иметь возможность более эффективно управлять своими денежными средствами.

Также важно отметить также необходимость создания метода для оценки выполнения бюджетного плана. Такой метод анализа позволит более детально следить за выполнением бюджета с помощью различных видов анализа, таких как горизонтальный или структурный анализы[3].

Итак, суммируя все вышесказанное, можно сказать, что решение данных проблем позволит наладить и оптимизировать работу компании, а также сделать более простой процесс управления ею.

Заключение

В ходе работы были проделана работа по изучению системы бюджетирования ООО «Атлант». Работа была проведена на основе теоретического материала, изученного в первой главе работы. Результатом исследований стало выявление ряда проблем, таких как:

- отсутствие единого регламента бюджетирования;

- отсутствие ряда ключевых бюджетов;

- отсутствие метода для оценки эффективности выполения бюджетного плана.

Во второй главе был составлен прогнозный план для компании. При составлении данного плана использовались БДР, БДДС, различные бухгалтерские отчеты. Во время создания системы бюджетирования, были выявлены проблемы, которые не давали более подробно произвести оценку предприятия. Такими проблемами являлись отсутствие закупочного, производственного и реализационного бюджетов.

Также в данной работе были предложены меры по реструктуризации кредиторского долга, чтобы у компании появилось больше средств в обороте, которые можно потратить на улучшение эффективности производства. Также данная мера позволит руководителям и акционерам лучше понимать текущее финансовое положение дел в организации.

Список использованной литературы

- Блинов Д.А. К вопросу о терминологии бюджетирования // Управленческий учет. – 2010. - №1. С. 98-107.

- Бурцев В.В. Методология и практика анализа движения денежных средств на предприятии // Управленческий учет. – 2006. - №5. С. 53-68.

- Бухгалтерский учет с элементами налогообложения: Учебник /В.А. Ерофеева, Г.В. Клушанцева, В.Б. Кемптер.; Под ред. В.А. Ерофеева. –СПб.: Юридический центр Пресс, 2004. -631 с.

- Бухгалтерский учет. Управленческий аспект: Ч.Т. Хорнгрен, Дж. Фостер.; Под ред. Я.В. Соколова. – М.: Финансы и статистика, 2004. -416с.

- Гудков А.А. Управленческая учетно- аналитическая система формирования и использования финансов предприятия // Управленческий учет. – 2011. - №6. С. 83-97.

- Карпов А.Е. Бюджетирование как инструмент управления. – М.: Результат и качество, 2006. – 400 с.

- Карпов А.Е. Финансовая структура компании. – М.: Результат и качество, 2006. – 352 с.

- Костина Г.Ю. Почему прибыль есть, а денег нет? // Справочник экономиста. – 2013. – №4. – С. 36-48.

- Савчук В.П. Управление финансами предприятия: Учебное издание. –М.: БИНОМ. Лаборатория знаний., 2003.-480 с.

- Сапожникова Н.Г. Бухгалтерский учет для менеджеров: Учебник. – М.: КНОРУС, 2005. – 448 с.

- Справочник экономиста: Учебник для вузов / А.Л. Зорин, Е.А. Зорина, Е.Н. Иванова, И.В. Александрова и др.; Под ред. Е.Н. Иванова, О.С. Илюшина. – М.: Профессиональное издательство, 2007. – 224 с.

- Т.А. Головина. Управленческий анализ в целях принятия оптимального решения при наличии альтернативных вариантов производства // Управленческий учет. – 2006. - №5. С. 69-108.

- Управление денежными потоками: М. Бертонеш, Р. Найт.; Под ред. Е.Б. Строганова. –СПб.: Питер, 2004. – 240 с.

- Управленческий учет по формуле «три в одном»: Г.Ю.Касьянова, С.Н. Колесников.; Под ред. Г.Ю. Касьянова. –М.: Статус-Кво 97, 1999. - 328 с.

- Яковлева И.Н. Справочник по финансовой стратегии и тактике. – М.: Профессиональное издательство, 2009. – 336 с.

-

? Д.В. Войко. Особенности организации системы бюджетирования на малых и средних предприятиях // Управленческий учет. – 2013. - №6. С. 78. ↑

-

? П. 48 Положения по бухгалтерскому учету, п. 18 ПБУ 6/01, ст. 259 НК РФ ↑

-

? А.Л. Зорин. Справочник экономиста в формулах и примерах. – М.: Профессиональное издательство, 2006. – 159 с. ↑

- Бренд как конкурентное преимущество компании (Сущность, роль и виды бренда)

- Баланс и отчетность (Понятие бухгалтерская отчетность)

- Профессиональный стресс в управленческой деятельности (Понятия профессионального стресса)

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала (на примере медицинской клиники "Мир здоровья")

- Обеспечение сбалансированности бюджетов субъектов Российской Федерации

- Управление миграционными процессами (Роль правительства РФ в управлении миграционными процессами)

- Методы управления инновационными проектами

- Традиционный метод контроля затрат (Управление проектом на примере ООО «Вектор»)

- Технологии создания управленческих команд

- История развития товароведения. Содержательные контуры товароведения как науки в промышленности

- Коммерческие риски и способы их уменьшения (на примере ООО «Ангстрем»)

- История развития менеджмента (Понятие и сущность менеджмента)