Баланс и отчетность (Понятие бухгалтерская отчетность)

Содержание:

Введение

В бухгалтерском учете отчетность является его оканчивающим шагом, на котором происходят обобщение скопленной учетной информации и представление ее в виде, удобном для заинтересованных лиц. Предприятие любой организационно - правовой формы должно составлять бухгалтерскую отчетность на базе данных синтетического и аналитического учета.

В результате своей деятельности любое предприятие осуществляет некоторые бизнес-операции и принимает некоторые решения. На практике каждая такая транзакция отражается в бухгалтерских отчетах.

Бухгалтерские отчеты служат в качестве основного источника информации о своей деятельности, поскольку учет собирает, накапливает и разрабатывает существенную информацию о затратах итогах хозяйственной деятельности, выраженных в финансовых единицах.

Финансовая отчетность включает баланс, отчет о финансовых результатах, приложения к ним и объяснительной записки, также аудиторского заключения, который подтверждает надежность бухгалтерской отчетности организации. Если при составлении бухгалтерской отчетности отталкиваясь от правил ПБУ 4/99 организацией выявляется дефицитность Данные для создания всестороннего восприятия финансового положения финансовых результатов, его деятельности и изменений, его финансового положения, организации финансовой отчетности включает надлежащие дополнительные характеристики и пояснения.

Методологическая и организационная отчетность является неотъемлемой частью всей системы бухгалтерского учета и является заключительной стадией процесса бухгалтерского учета, основанной на исходной документации и органических единицах показателей, которые генерируются учетными регистрами.

Актуальность выбранной темы курсовой работы основывается на необходимости применяя бухгалтерского учета, а так же бухгалтерской отчетности всех предприятий, работающих на рынке.

Целью курсовой работы - исследование теоретических основ и практики особенностей составления бухгалтерского баланса и отчетности на примере ООО «Профессионал».

Задачи:

- изучение теоретических аспектов бухгалтерского баланса и отчетности и нормативно правовые регулирования бухгалтерского учета;

- изучить методику анализа бухгалтерского баланса и отчетности организации;

- проанализировать бухгалтерский баланс и отчетность организации ООО «Профессионал».

Предметом исследования выступают формы бухгалтерской отчетности («Бухгалтерский баланс», «Отчет о финансовых результатах»)

Информационную базу для анализа финансовой деятельности организации финансовая отчетность, статистические данные, характеризующие финансово-экономическое состояние исследуемого объекта.

В разработку вопросов теории и методологии анализа финансовых результатов в условиях рынка большой вклад внесли: электронный ресурс: http://www.consultant.ru/, а так же печатные издания: Г.В. Савицкая, Д.В. Ефремова, Г.Я. Каспир, В.Д. Новодворский, Шеремет и другие.

1.1 Понятие бухгалтерская отчетность

Бухгалтерская отчетность - основана на данных бухгалтерского учета как единое целое финансового положения предприятия, финансовых результатах его деятельности и изменениях в его финансовом положении [25, с. 101].

В целях совершенствования нормативной базы в области бухгалтерского учета и бухгалтерской отчетности организаций и в соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Постановлением Правительства Российской Федерации от 30 июня 2004 г. N 329.

Утверждены формы бухгалтерского баланса и отчета о финансовых результатах согласно Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций» [26].

Организация должна соблюдать общие требования к бухгалтерскому учету в случае саморазвития форм учета на основе данных указанных в приложении к настоящему приказу (полнота, существенность, нейтральность и пр.), изложенные в положении по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 [3].

Учет должен включать показатели, необходимые для формирования достоверного и справедливого представления финансового положения, финансовых результатов и изменений в его финансовом положении.

Однако необходимо учитывать, что некоторые индивидуально значимые показатели могут быть недостаточно существенными, чтобы требовалось их отдельное представление бухгалтерском балансе и в отчете о финансовых результатах.

Показатель считается важным, если его неразглашение может влиять на принятие решений экономических решений заинтересованными пользователями. Вопрос организации заключается в том, необходим ли этот показатель в зависимости от показателя оценки, его характера, возникновения конкретных обстоятельств. Организация может принять решение, когда она равна сумме, соответствующей сумме соответствующих данных за год, составляет менее пяти процентов, при необходимости [21, с. 129].

При формировании требований к финансовой отчетности нормативно-правовых актов по раскрытию бухгалтерской информации в финансовой отчетности изменений в учетной политике, которые имеют или могут оказать существенное влияние на финансовое положение, денежные потоки и финансовые результаты деятельности организации, операции в иностранной валюте, производственные запасы, основные средства, доходы и расходы организации, результаты событий после отчетной даты, результаты условных фактов хозяйственной деятельности должны быть выполнены. А также раскрытие финансовой информации отчетности для отдельных активов, обязательств и капитала и резервов организации. Такое раскрытие может быть сделано соответствующими индикаторами, таблицами, отчетами, финансовыми отчетами или пояснительной запиской [18, с. 241].

Организация может иметь дополнительную информацию, относящуюся к финансовой отчетности, если исполнительный орган считает, что заинтересованных пользователей принимают экономические решения. Это показывает динамику наиболее важных экономических и финансовых показателей внутри организации в течение нескольких лет; организация планового развития; предположительно, капитальные и долгосрочные финансовые вложения; политика в отношении заемных средств, управление рисками; поддержка исследований и разработок в области деятельности; природоохрана, другая информация [10, с. 348].

При составлении и представлении бухгалтерской отчетности необходимо руководствоваться Федеральным законом от 06 12 20116 г. N 402-ФЗ «О бухгалтерском учете» [1], положением по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 и иными положениями по бухгалтерскому учету, планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкцией по его применению.

1.2 Нормативно – правовое регулирование бухгалтерской отчетности

Система нормативного регулирования - это совокупность актов, регламентирующих организацию и ведение учета на предприятиях и определяющих компетенцию государственных органов. Методологическое руководство по бухгалтерскому учету осуществляется Правительством РФ. Приоритет регулирования предоставлен Министерству финансов, которое осуществляет разработку, утверждение документов по методике организации учета и отчетности. Утвержденные им документы составляют основу системы нормативно-правового регулирования, обязательны для применения.

В России действует четырехуровневая система регулирования бухгалтерского учета [4]:

- 1 - й уровень - Федеральный закон «О бухгалтерском учете», отдельные нормы, письма Минфина РФ, других ведомств, законодательные акты, указы Президента РФ, постановления правительства;

- 2 - й уровень - Положению по ведению бухгалтерского учета и бухгалтерской отчетности;

- 3 - й уровень - методические рекомендации, инструкции, комментарии, План счетов, инструкция по его применению;

- 4 - й уровень - рабочие документы организации.

Первый уровень. Федеральный закон «О бухгалтерском учете». Устанавливает единые правовые и методологические основы организации и ведения учета в РФ. Сферой деятельности считаются все предприятия, расположенные на территории РФ, филиалы и представительства иностранных организаций. Все юридические лица, унитарные предприятия, бюджетные организации обязаны вести в полном объеме. Индивидуальные предприятия ведут учет в порядке, установленном законодательством. Закон определяет нормы, которыми должны руководствоваться бухгалтера и руководители в вопросах бухгалтерского учета и отчетности. В законе учитывается опыт бухгалтерского учета, применительно к российским традициям, действующему законодательству, трудовому и гражданскому праву. В нем устанавливаются права, обязанности, ответственность юридических лиц, меры, обеспечивающие достоверность информации, порядок публикации отчетности, государственного регулирования [1].

Задачи закона «О бухгалтерском учете»:

Формирование полной, достоверной информации о деятельности предприятий, имущественном положении, для внутренних и внешних пользователей.

Учет и отчетность должны обеспечивать информацию, необходимую для контроля соблюдения Законодательства РФ при осуществлении деятельности, целесообразность, эффективность деятельности, наличие и движение имущества.

Предотвращение отрицательных результатов деятельности, выявление резервов внутри предприятия.

Второй уровень. Положение по ведению бухгалтерского учета и бухгалтерской отчетности (ПБУ). Определение 1 ПБУ - стандарты, регламентирующие порядок учета активов, обязательств, хозяйственных событий. Принимаются Минфином РФ. Соблюдение обязательно при составлении отчетности и ведении регистров учета [27].

Третий уровень. План счетов бухгалтерского учета и инструкции по его применению. Он содержит перечень счетов и субсчетов синтетического учета, применяемых для текущего учета. Счета обязательны для применения, а субсчета используются по мере необходимости. Предприятие может уточнять содержание отдельных, исключать или объединять, вводить новые субсчета. Это делает план счетов более гибким, адаптирует его к любым новым обстоятельствам. Инструкция к плану счетов определяет основные принципы и порядок ведения учета. В нем раскрываются структура и назначение отдельных счетов [23, с. 68].

Методические указания - это документы, уточняющие отдельные действующие нормы. Большую часть составляют рекомендации по применению части глав Налогового Кодекса.

Четвертый уровень. Рабочие документы организации. Эти документы состоят из положения об учетной политике, которая определяет способ и метод бухгалтерского учета и оценки активов и пассивов, рабочий план счетов, составляемый на основе типового, рабочие документы организации, иные документы.

При составлении бухгалтерской отчетности следует руководствоваться Аннотацией о порядке заполнения форм годовой бухгалтерской отчетности и другими указаниями, утверждаемыми Министерством финансов Российской Федерации.

1.3 Статистический и динамический баланс

Все бухгалтерские балансы принято разделять на две большие группы: статические и динамические [29, с. 129].

Статические балансы составляют на какую-либо дату или при наступлении какого-либо события. В статических балансах бухгалтерская информация отображается в заранее определенную или конкретную дату, и поэтому в этих балансах состояние активов и обязательств организации не отражается в динамике, а в результате деятельности организации за любой период. Чтобы обеспечить сопоставимость с предыдущими периодами, статические балансы могут содержать столбцы (или строки) для отражения этой информации [9, с. 61].

Наиболее распространенной формой статического баланса является отчетный баланс, представленный в соответствии с результатами деятельности организации за отчетные годы [11, с. 127].

Динамические балансы предназначены для отражения изменений в производительности в организации за любой период. Большая часть динамического баланса предназначена для оперативного управления производственной или коммерческой деятельностью организации. Примерами таких балансов являются оборотные ведомости или шахматные оборотные балансы. Как правило, информация на этих балансах суммируется ежемесячно. Этот период значительно меньше, чем отчетный период для промежуточных отчетов, и поэтому ежемесячные балансы могут предоставлять более полную и своевременную информацию о переносе активов организации и изменении состояния расчетов. Задачи динамического баланса - чтобы дать руководство по организации информации для принятия текущих решений, принятых в течение относительно короткого (не более месяца) временного сегмента, следует учитывать, что значительная часть динамического баланса, хотя и сформирована на основе учетной информации, продолжается относится к категории управленческого или производственного (оперативного) учета. В категорию динамических условий также входят ликвидационные балансы [18, с. 321].

Динамические и статические балансы показывают финансовый статус организации, но из разных сторон. Поэтому пользователи бухгалтерской отчетности разрабатывают с точки зрения его полезности при принятии решений или дальнейших организационных стратегиях. В зависимости от этого баланса существует либо достаточно четкое представление о имущественном комплексе, либо его финансовых результатах [16, с. 29]. Сравнительная характеристика статических и динамических балансов приведена в таблице 2.

Таблица 2 - Сравнительная характеристика статического и динамического балансов

|

Предмет сравнения |

Статический баланс |

Динамический баланс |

|

Задача баланса |

Оценка финансового положения |

Выявление финансового результата |

|

Группировка статей |

По ликвидности (актив) и изъятию (пассив) |

По фазам (стадиям) кругооборота капитала |

|

Оценка статей |

Текущие (продажные цены) |

Себестоимость |

|

Отражение договоров |

Права и обязательства, вытекающие из договоров |

Выполнение договоров |

|

Информационная база |

Инвентаризация |

Первичные документы |

|

Актив |

Средства |

Затраты будущих отчетных периодов |

|

Пассив |

Источники средств |

Поступления, которые должны стать затратами |

|

Отражение задолженности по уставному капиталу |

Вся задолженность, вытекающая из учредительного договора |

В объеме фактически внесенных средств |

|

Организационные расходы фирмы |

Списываются сразу на затраты |

Списываются в течение всего срока работы |

|

Кредиты |

Отражают общую величину процентов |

Отражают фактически полученный кредит |

|

Амортизация |

Обеспечение ценностей во времени |

Перенос стоимости эксплуатируемого имущества на готовую продукцию (расходы становятся затратами) |

|

Природа счета амортизации |

Резерв на возобновление имущества |

Контрактив, отражающий перенос стоимости |

|

Отражение субсидий |

Увеличение прибыли |

Увеличение фондов |

|

Научно-исследовательские расходы (НИР) |

Подлежат отнесению на те отчетные периоды, когда они были понесены |

Подлежат отнесению на те отчетные периоды, когда благодаря НИР будет получен доход |

|

Ценные бумаги |

Отражаются по текущему курсу |

Отражаются по фактической цене приобретения |

|

Иностранная валюта |

Деньги |

Товар |

|

Схема учета запасов |

Натурально-стоимостная |

Стоимостная |

|

Расходы будущих периодов |

Отвлеченные средства |

Расходы, но еще не затраты |

|

Доходы будущих периодов |

Дополнительный счет к счету убытков и прибылей |

Доходы, но еще не прибыль |

|

Валовая прибыль |

Разность между конечными и начальными инвестициями |

Кредитовое сальдо счетов реализации |

|

Природа счета убытков и прибылей |

Дополнительный счет к счетам фондов и резервов. В балансе может отсутствовать |

Центральный счет бухгалтерского учета |

|

Сопоставимость |

Полная |

Условная |

|

Оценка бизнеса |

Ликвидационная |

Дисконтированная |

|

Продолжение таблицы 2 |

||

|

Предмет сравнения |

Статический баланс |

Динамический баланс |

|

Идеальная база для налогообложения |

Имущество |

Прибыль |

В российской практике рассчитываются статические балансы, а состояние финансовых активов организации указывается в денежной оценке на определенную дату. Эти средства классифицируются по составу, источникам формирования, размещению, юридической принадлежности и т. д. Поэтому основой для построения баланса является классификация экономических активов в организации.

Глава 2. Анализ бухгалтерской отчетности предприятия на примере ООО «Профессионал»

2.1 Общая характеристика организации

ООО «Профессионал» находится по адресу: г. Москва, Первомайская, 77д.

Основной вид деятельности компании техническое обслуживание и ремонт автотранспортных средств.

В согласовании с уставом ООО «Профессионал», автосервис производит последующие виды деятельности, разглядим на рисунке 1.

Виды деятельности

Продажа автомобилей, запасных частей, оборудования, материалов

Поддержание и восстановление работоспособности автомобиля

Обеспечение условий технической эксплуатации автомобилей

Обеспечение использование автомобилей

Утилизация автомобиля

Обеспечение безопасности движения и устранения вредных последствий эксплуатации автомобиля

Рис. 1. Основные виды деятельности ООО «Профессионал»

Для реализации разных технических действий в автосервисе предусматриваются помещения:

а) производственные цеха;

б) служебные помещения.

Производственные помещения состоят из цехов (боксов): слесарный цех, цех электрики, цех шиномонтажа, кузовной цех, куда входит и сушилка для окрашенных машин.

Далее посмотрим организационную структуру на рисунке 2 автосервиса ООО «Профессионал», и предоставим им краткую характеристику.

Директор автосервиса

Сектор обслуживания клиентов

Главный бухгалтер

Заместитель начальника

Технический отдел

Отдел кадров

Юридический отдел

Бухгалтера

Менеджеры

Экономисты

Рис. 2. Организационная структура ООО «Профессионал»

ООО «Профессионал» состоит на 2017 год из персонала 44 человека.

Большое количество разноплановых рекламных носителей позволяет индивидуально подходить ко всем запросам и находить максимально эффективные решения для продвижения ООО «Профессионал».

Все ресурсы компании и опыт сотрудников направлен на достижение потребительских целей.

Цель ООО «Профессионал» - оно постоянное устойчивое тут развитие организации.

Деятельность организации основана доход на заказ следующих оно принципах:

1. Единая корпоративная культура, оно поддержание то и тут развития корпоративных ценностей.

2. Общая философия управления то и единая миссия.

3. Слаженная то и эффективная тут работа или в команде.

4. Предоставление лучшего заказ сервиса.

5. Гибкое тут реагирование доход на то изменение или внешней заказ среды оно при или высокой оно приверженности к заказ стабильности то и заказ сохранении традиций или ведения бизнеса.

Среди централизованных функций ООО «Профессионал» можно или выделить заказ следующие:

- Определение оно приоритетных доход направлений ООО «Профессионал».

- Организационное оно проектирование то и заказ создание корпоративных механизмов управления.

- Разработка заказ систем заказ стимулирования оплаты труда.

- Методическое тут руководство то или организация оно подбора, оно перемещения, увольнения тут работников, обучение, оно повышение квалификации.

- Правовое обеспечение организации, защита ее оно прав то и то интересов.

Основные экономические показатели деятельности ООО «Профессионал» представлены в таблице 3.

Таблица 3 - Экономические показатели деятельности ООО «Профессионал» за 2016-2017 гг.

|

Наименование показателя |

Величина показателя |

Отклонения, (+/-) |

Темп изменения, % |

|

|

2016 г. |

2017 г |

|||

|

Выручка от реализации работ, тыс. руб. |

7204 |

9545 |

2341 |

132.5 |

|

Себестоимость, тыс. руб. |

6001 |

7254 |

1253 |

120.88 |

|

Валовая прибыль тыс. руб. |

1203 |

2291 |

1088 |

190.44 |

|

Численность, чел |

10 |

15 |

-5 |

150 |

|

Среднегодовая выработка 1 работающего, тыс. руб. |

720,40 |

636,33 |

-84,07 |

88,33 |

|

Стоимость всех основных фондов, тыс. руб. |

2575 |

2150 |

-425 |

83,50 |

|

Прибыль от продаж, тыс. руб. |

665 |

1410 |

745 |

212,03 |

|

Чистая прибыль, тыс. руб. |

272 |

726 |

454 |

266,91 |

|

Фондоемкость, руб./руб. |

0,36 |

0,26 |

-0,1 |

72,22 |

|

Фондоотдача, руб./руб. |

2,79 |

4,44 |

1,65 |

159,14 |

|

Затраты на 1 руб. выручки, руб. (стр.2/ стр.1) |

0,83 |

0,76 |

-0,07 |

91,57 |

Основной доход ООО «Профессионал» получает за счет выручки от реализации работ, услуг. В 2017 году она составила 9545 тыс. руб. Представим на рисунке 3 основные показатели ООО «Профессионал».

Рис. 3.Основные показатели ООО «Профессионал» за 2016-2017 гг.

По расчетам, доходы по реализации продукции 2017 года увеличились на 2,341 тыс. Рублей или на 32,50%, а также на 1253 тыс. Рублей или 20,88%.

Поскольку доходы увеличили больше расходов, валовая прибыль увеличилась на 1088 тыс. руб. Или 90,44%.

Фондоотдача увеличилась на 1,65 и составила 4,44 руб., т.е. приходящихся на один рубль объема продаж, и, следовательно, выросла доля прибыли в цене товара.

2.2 Анализ бухгалтерской отчетности организации

Организация готовит финансовые отчеты о том, что в размере и в формах, предусмотренных Приказом Министерства финансов Российской Федерации «О формах счетов организаций» от 02.07.2010 г. № 66н. (изменено 04.12.2012).

Организация готовит финансовую отчетность в сокращенном объеме (баланс и отчет о финансовых результатах).

Годовые отчеты были представлены для подписания руководителю организации, а не позднее 26 марта. Годовые отчеты должны быть представлены на общее собрание участниками для утверждения не позднее 27 марта.

Предварительные отчетность представляются на утверждение руководителю организации и не позднее 29 числа месяца, следующего за ежеквартальной отчетностью.

Годовые отчеты организации отражают начисление имущества и финансового положения организации и результаты хозяйственной деятельности за отчетный период.

Исходный баланс начинается с описания общей суммы собственности компании и динамики ее перемены в течение изучаемого периода. Результатом этой части изучения должно стать выявление источников роста либо сокращения активов компании и определение статей активов, по которым данные изменения произошли.

Для сравнительного анализа структуры баланса ООО «Профессионал» по данным бухгалтерской отчетности за 2015-2017 гг. была составлена таблица 4.

Результаты данного анализа показали что, общая стоимость имущества увеличилась на 324 тыс.руб. Это произошло за счет сокращения внеоборотных (на 16,21%), так и роста оборотных (на 31,52%) активов ООО «Профессионал».

Рис. 4. Изменение активов ООО «Профессионал» за 2015 - 2017 гг.

Таблица 4 - Агрегированный баланс ООО «Профессионал» за 2015-2017 гг.

|

Наименование показателя |

2015 год |

2016 год |

2017 год |

Изменение |

||||||||

|

тыс. руб. |

Удел. вес (%) |

тыс. руб. |

Удел. вес (%) |

тыс. руб. |

Удел. вес (%) |

Абсолютное отклонение, (+/-) |

Темп роста (%) |

Темп прироста (%) |

||||

|

2016 г. |

2017 г. |

2016 г. |

2017 г. |

2016 г. |

2017 г. |

|||||||

|

I.ВНЕОБОРОТНЫЕ АКТИВЫ |

4415 |

61,62 |

3825 |

56,09 |

3205 |

44,86 |

-590 |

-620 |

86,64 |

83,79 |

-13,36 |

-16,21 |

|

Основные средства |

2870 |

40,06 |

2575 |

37,76 |

2150 |

30,10 |

-295 |

-425 |

89,72 |

83,50 |

-10,28 |

-16,50 |

|

Финансовые вложения |

1545 |

21,56 |

1250 |

18,33 |

1055 |

14,77 |

-295 |

-195 |

80,91 |

84,40 |

-19,09 |

-15,60 |

|

II.ОБОРОТНЫЕ АКТИВЫ |

2750 |

38,38 |

2995 |

43,91 |

3939 |

55,14 |

245 |

944 |

108,91 |

131,52 |

8,91 |

31,52 |

|

Запасы |

2150 |

30,01 |

2365 |

34,68 |

3104 |

43,45 |

215 |

739 |

110,00 |

131,25 |

10,00 |

31,25 |

|

Краткосрочные финансовые вложения |

150 |

2,09 |

120 |

1,76 |

130 |

1,82 |

-30 |

10 |

80,00 |

108,33 |

-20,00 |

8,33 |

|

Денежные средства |

450 |

6,28 |

510 |

7,48 |

705 |

9,87 |

60 |

195 |

113,33 |

138,24 |

13,33 |

38,24 |

|

III. КАПИТАЛ И РЕЗЕРВЫ |

4461 |

62,26 |

4531 |

66,44 |

4836 |

67,69 |

70 |

305 |

101,57 |

106,73 |

1,57 |

6,73 |

|

Уставный капитал |

10 |

0,14 |

10 |

0,15 |

10 |

0,14 |

0 |

0 |

100,00 |

100,00 |

0,00 |

0,00 |

|

Резервный капитал |

1550 |

21,63 |

1700 |

24,93 |

2140 |

29,96 |

150 |

440 |

109,68 |

125,88 |

9,68 |

25,88 |

|

Нераспределенная прибыль |

2901 |

40,49 |

2821 |

41,36 |

2686 |

37,60 |

-80 |

-135 |

97,24 |

95,21 |

-2,76 |

-4,79 |

|

IV.ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

1754 |

24,48 |

1680 |

24,63 |

1755 |

24,57 |

-74 |

75 |

95,78 |

104,46 |

-4,22 |

4,46 |

|

Заемные средства |

852 |

11,89 |

730 |

10,70 |

805 |

11,27 |

-122 |

75 |

85,68 |

110,27 |

-14,32 |

10,27 |

|

Прочие долговые обязательства |

902 |

12,59 |

950 |

13,93 |

950 |

13,30 |

48 |

0 |

105,32 |

100,00 |

5,32 |

0,00 |

|

V.КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

950 |

13,26 |

609 |

8,93 |

553 |

7,74 |

-341 |

-56 |

64,11 |

90,80 |

-35,89 |

-9,20 |

|

Заемные средства |

700 |

9,77 |

505 |

7,40 |

403 |

5,64 |

-195 |

-102 |

72,14 |

79,80 |

-27,86 |

-20,20 |

|

Прочие долговые обязательства |

250 |

3,49 |

104 |

1,52 |

150 |

2,10 |

-146 |

46 |

41,60 |

144,23 |

-58,40 |

44,23 |

|

БАЛАНС |

7165 |

100 |

6820 |

100 |

7144 |

100 |

-345 |

324 |

95,18 |

104,75 |

-4,82 |

4,75 |

За 2017 год оборотные средства выросли на 944 тыс. руб. либо на 31,52%. Это оправдано в преддверии роста мобильных активов в отношении темпов роста всех сложных активов.

Это произошло в основном за счет увеличения стоимости финансовых резервов и ресурсов 934 тыс. руб..

Резкое увеличение запасов (на +31,25%) Это делает необходимым найти еще более углубленный анализ, их состав и структуру в соответствии с аналитическим учетом.

Снижение стоимости основных средств на 16,50% следует отметить как отрицательную влияющую тенденцию, так как она направлена на уменьшение производственного потенциала ООО «Профессионал».

Сумма увеличилась на 195 тыс. рублей, или на 38,24%.

Нераспределенная прибыль и резервный капитал занимают основную структуру капитала (67,56%).

Рис. 5. Изменение пассивов ООО «Профессионал» за 2015 - 2017 гг.

В 2017 году имеется задолженность по долгосрочным заемным средствам в размере 805 тыс.руб. (или 11,27% от пассивов).

В 2017 году «Профессионал» ООО имеет обязательства по обязательствам в бюджете суммы подоходного налога в размере 950 тыс. Рублей на будущие периоды. (13,30%).

Общая долговая структура, долгосрочные обязательства на конец, 2017 год превышает краткосрочные обязательства на 1202 тыс. Рублей, что, учитывая, что текущий объем капитала и резервов оказывает положительное влияние на финансовую стабильность ООО «Профессионал».

Доля заемных краткосрочных средств в структуре пассивов в 2017 году снизилась с 7,40% до 5,64%.

Сопоставление своего капитала и внеоборотных активов дало возможность выявить наличие у организации своего обратного капитала (1631 тыс.руб.), что также говорит о достаточной финансовой устойчивости ООО «Профессионал».

Валюта баланса за анализируемый период имела тенденция уменьшения, а так же к 2017 году увеличение (Рисунок 6.). Так в 2014 году ее величина составила 7165 тыс. руб., в 2015 году 6820 тыс. руб., в 2016 году 7144 тыс. руб.

Рис. 6. Изменение валюты баланса ООО «Профессионал» за 2015 - 2017 гг.

Проведя анализ бухгалтерского баланса с помощью горизонтального, вертикального, можно сделать следующие выводы:

- Снижение внеоборотных активов за 2017 год произошло за счет сокращения основных средств.

- Оборотные активы в организации увеличились за счет запасов.

- Величина собственного капитала произошла за счет увеличения нераспределенной прибыли.

- Краткосрочные обязательства уменьшились за счет снижения заемных средств.

Главные аналитические возможности отчета о финансовых результатах состоят в том, что на основании данных формы №2 можно:

- изучить динамику разных видов дохода компании: валовой, дохода от продаж и дохода до налогообложения и чистого дохода;

- расценить, какие моменты и в какой мере воздействовали на перемена всевозможных обликов выгоды, в частности как на динамику выгоды воздействовали конфигурации спасения, себестоимости, платных управленческих и других затрат, других прибылей и т.п.

- высчитать и расценить всевозможные характеристики рентабельности, которые считаются важными показателями производительности всей финансово-хозяйственной работы организации.

Таблица 5 - Оценка структуры отчета о финансовых результатах ООО «Профессионал» за 2016 - 2017 гг., тыс.руб.

|

Показатели |

Стоимостная оценка |

Темп роста, % |

Удельный вес, % |

||||

|

2016 год |

2017 год |

Изменение (+,-) |

2016 год |

2017 год |

Изменение (+,-) |

||

|

Выручка |

7204 |

9545 |

2341 |

132,50 |

100 |

100 |

0 |

|

Себестоимость продаж |

6001 |

7254 |

1253 |

120,88 |

83,3 |

76 |

-7,30 |

|

Валовая прибыль |

1203 |

2291 |

1088 |

190,44 |

16,7 |

24 |

7,30 |

|

Коммерческие расходы |

70 |

400 |

330 |

571,43 |

0,97 |

4,19 |

3,22 |

|

Управленческие расходы |

468 |

490 |

22 |

104,70 |

6,50 |

5,13 |

-1,37 |

|

Прибыль (убыток) от продаж |

665 |

1410 |

745 |

212,03 |

9,23 |

14,77 |

5,54 |

|

Проценты к получению |

0 |

45 |

45 |

- |

0 |

0,47 |

0,47 |

|

Проценты к уплате |

489 |

510 |

21 |

104,29 |

6,79 |

5,34 |

-1,45 |

|

Прочие доходы |

250 |

300 |

50 |

120 |

3,47 |

3,14 |

-0,33 |

|

Прочие расходы |

154 |

510 |

356 |

331,17 |

2,14 |

5,34 |

3,20 |

|

Прибыль до налогообложения |

272 |

726 |

454 |

266,91 |

3,78 |

7,61 |

3,83 |

|

Продолжение таблицы 5 |

|||||||

|

Показатели |

Стоимостная оценка |

Темп роста, % |

Удельный вес, % |

||||

|

2016 год |

2016 год |

2016 год |

2016 год |

2017 год |

Изменение (+,-) |

||

|

Чистая прибыль (убыток) |

272 |

726 |

454 |

266,91 |

3,78 |

7,61 |

3,83 |

Небольшой удельный вес коммерческих расходов указывает на конкурентоспособность продукции, либо на налаженные каналы сбыта.

Как видно из проведенных расчетов, выручка от реализации продукции ООО «Профессионал» в 2017 году Увеличено на 2341 тыс. Руб., Или 32,5%, и на 1253 тыс. Руб. Или 20,88%.

Поскольку абсолютные доходы увеличили больше расходов, общий прирост увеличился на 1088 тыс. Руб. или на 90,44%..Коммерческие расходы ООО «Профессионал» выросли на 471,43%, поэтому прибыль от продаж выросла: ее прирост составил 745 тыс.руб. или 112,03%.

Прибыль до налогообложения выросла на 454 тыс.руб. или на 166,91%. Как видно из проведенных расчетов, на 7,3% снизилась доля себестоимости продукции в выручке от реализации, что означает снижение затратоемкости продукции и повышение эффективности основной деятельности ООО «Профессионал».

Выросли также доля валовой и налогооблагаемой прибыли в выручке - что также положительно характеризует эффективность работы фирмы.

Одним из показателей, характеризующих финансовое положение компании, является ее платежеспособность, возможность своевременного погашения своих платежных обязательств в денежных средствах.

Предприятие считается платежеспособным, если сумма краткосрочных активов превышает или равна внешнему долгу.

Для анализа ликвидности баланса ООО «Профессионал» необходимо сравнить средства по активу, сгруппированные по степени убывания их ликвидности, и средства по пассиву, сгруппированные по степени срочности их погашения (Таблица 6).

Таблица 6 - Анализ ликвидности бухгалтерского баланса за 2015-2017 гг.

|

Актив |

2015 г. тыс. руб. |

2016 г. тыс. руб. |

2017г. тыс. руб. |

Пассив |

2015 г. тыс. руб. |

2016 г. тыс. руб. |

2017 г. тыс. руб. |

Платежный излишек или недостаток (тыс. руб.) |

||

|

2015 г. |

2016 г. |

2017 г. |

||||||||

|

А1 |

600 |

630 |

835 |

П1 |

250 |

104 |

150 |

350 |

526 |

685 |

|

А2 |

0 |

0 |

0 |

П2 |

700 |

505 |

403 |

-700 |

-505 |

-403 |

|

А3 |

2150 |

2365 |

3104 |

П3 |

1754 |

1680 |

1755 |

396 |

685 |

1349 |

|

А4 |

4415 |

3825 |

3205 |

П4 |

4461 |

4531 |

4836 |

-46 |

-706 |

-1631 |

|

Баланс |

7165 |

6820 |

7144 |

Баланс |

7165 |

6820 |

7144 |

|||

Результаты анализа, приведенные в (Таблице 6), показывают, что в организации ООО «Профессионал» сопоставление итогов групп по активу и пассиву имеет следующий вид:

Условие ликвидности баланса: A1>П; А2>П2; А3>П3; А4<П4

2015 г. = А1>П1; А2<П2; А3>П3; А4<П4.

2016 г. = А1>П1; А2<П2; А3>П3; А4<П4.

2017 г. = А1>П1; А2<П2; А3>П3; А4<П4.

В 2017 году автосервиса являются наиболее ликвидными средствами погашения наиболее срочных обязательств (излишек 685 тыс. руб). В соответствии с принципами оптимальной структуры активов по ликвидности краткосрочная дебиторская задолженность должна быть достаточной для покрытия среднесрочных обязательств (краткосрочная задолженность минус текущие обязательства). В этом случае это соотношение не соблюдается - предприятие не является достаточно кратковременной дебиторской задолженностью, подлежащей погашению среднесрочных обязательств.

Медленно реализованные активы, покрывающие долгосрочные обязательства (излишек 1349 рублей.) Труднореализуемые активы за вычетом постоянных обязательств (предприятие имеет собственный оборотный капитал), т.е. соблюдает минимальное условие финансовой стабильности.

Из четырех коэффициентов, характеризующих доступность ликвидных активов организации за 2017 год, это выполняется три раза. Баланс организации в 2017 году можно назвать ликвидным, но он не является абсолютно ликвидным.

Таблица 7 - Коэффициенты ликвидности ООО «Профессионал» за 2015 - 2017 гг.

|

Показатели |

Значение |

Изменение |

Нормативное ограничение |

|||

|

2015 год |

2016 год |

2017 год |

2016 год |

2017 год |

||

|

Общий показатель ликвидности |

1.3911 |

1.6466 |

1.6336 |

0.256 |

-0.013 |

не менее 1 |

|

Коэффициент абсолютной ликвидности |

0.6316 |

1.0345 |

1.5099 |

0.403 |

0.475 |

0,2 и более. Допустимое значение 0,1 |

|

Коэффициент срочной ликвидности |

0.6316 |

1.0345 |

1.5099 |

0.403 |

0.475 |

Допустимое значение 0,7-0,8 |

|

Коэффициент текущей ликвидности |

2.8947 |

4.9179 |

7.123 |

2.023 |

2.205 |

не менее 2,0 |

Соответствующая ставка была абсолютным коэффициентом ликвидности (1,5099 при ставке 0,2). За 2017 год коэффициент вырос до 0,475.

Соответствующим норме оказался коэффициент быстрой ликвидности (1.5099 при норме 1). Таким образом, если организация получает деньги от должника, то в конце периода она сможет погасить все свои долги. За 2017 год отношение увеличилось на 0,475.

Коэффициент текущей ликвидности в 2017 году находится выше нормативного значения 2, что указывает на то, что предприятие полностью застраховано собственными средствами осуществления предпринимательской деятельности и своевременной уплатой срочных обязательств. За 2017 год это соотношение выросло на 2,205.

2.3. Анализ и оценка абсолютных и относительных показателей финансовой устойчивости предприятия

Финансовая устойчивость выступает одним из важных экономических факторов, посредством, которого можно дать оценку финансового состояния предприятия. В рыночных условиях любой коммерческой сделке, деловым взаимоотношениям предшествует анализ финансовой устойчивости организации.

Финансовую устойчивость можно определить с помощью абсолютных и относительных показателей.

Проанализируем относительные показатели финансовой устойчивости (Таблица 8).

Таблица 8 - Относительные показатели финансовой устойчивости ООО «Профессионал» за 2015 – 2017 гг.

|

Показатели |

Значение |

Изменение |

Нормативное ограничение |

|||

|

2015 год |

2016 год |

2017 год |

2016 год |

2017 год |

||

|

Коэффициент финансового левериджа |

0.6061 |

0.5052 |

0.4773 |

-0.101 |

-0.0279 |

меньше 1; |

|

Продолжение таблицы 8 |

||||||

|

Показатели |

Значение |

Изменение |

Нормативное ограничение |

|||

|

2015 год |

2016 год |

2017 год |

2016 год |

2017 год |

||

|

Коэффициент автономии (финансовой независимости) |

0.6226 |

0.6644 |

0.6769 |

0.0418 |

0.0125 |

оптимал 0.6-0.7 |

|

Коэффициент маневренности |

0.4035 |

0.5266 |

0.7002 |

0.123 |

0.174 |

0.2-0.5; |

|

Коэффициент финансовой устойчивост |

0.8674 |

0.9107 |

0.9226 |

0.0433 |

0.0119 |

0.8-0.9 |

Полученные результаты показывают, что ООО «Профессионал» характеризуется достаточно высокой независимостью от внешних источников финансирования, степенью автономии организации за 2017 год, составляет 0,6769 (доля капитала в общей стоимости финансирование на конец отчетного периода составляет 67,7%, соответственно).

Коэффициент финансового левериджа равен 0,4773. Это означает, что каждому рублю собственные средства, вложенные в активы предприятия, нужны 0.48 заемные средства. Снижение динамики 0.0279 свидетельствует о ослаблении зависимости организации от внешних инвесторов и кредиторов, для некоторого укрепления финансовой стабильности.

Коэффициент маневренности увеличился на 0,5266 до 0,7002, что говорит о том, что мобильность организации увеличилась и увеличилась маневренность этих средств.

Существует 4 типа финансовой устойчивости:

-

- Абсолютная финансовая устойчивость, отвечает следующим условиям: Фс>0., Фт>0., Фо>0; т.е. Трехкомпонентный показатель типа финансовой устойчивости , где:

Фс - Излишек или недостаток собственных средств

Фт - Излишек или недостаток собственных оборотных средств

Фо - Излишек или недостаток общей величины основных источников

Нормативное значение каждого из приведенных выше показателей должно быть равно = 1 для данного типа устойчивости, т.е. (1,1,1)

-

- Нормальная финансовая устойчивость: Фс<0., Фт>0., Фо>0; (0,1,1)

- Неустойчивое финансовое состояние: Фс<0., Фт<0., Фо>0; (0,0,1)

- Кризисное финансовое состояние: Фс<0., Фт<0., Фо<0; (0,0,0)

Для каждого из перечисленных типов финансовой устойчивости задаются нормативные значения, с помощью которых можно диагностировать проблемы предприятия.

Проанализируем финансовую устойчивость предприятия с помощью абсолютных показателей (Таблица 9)

Таблица 9 - Динамика источников формирования запасов ООО «Профессионал» за 2015 – 2017 гг.

|

Показатели |

Абсолютное значение |

Абсолютное изменение |

|||

|

2015 год |

2016 год |

2017 год |

2016 год |

2017 год |

|

|

Собственный капитал, Kp |

4461 |

4531 |

4836 |

70 |

305 |

|

Внеоборотные активы, BA |

4415 |

3825 |

3205 |

-590 |

-620 |

|

Наличие СОС, ЕС, (п.1-п.2) |

46 |

706 |

1631 |

660 |

925 |

|

Долгосрочные обязательства, KТ |

1754 |

1680 |

1755 |

-74 |

75 |

|

Наличие собственных и долгосрочных заемных источников формирования запасов (СОС2), ЕМ, (п.3+п.4) |

1800 |

2386 |

3386 |

586 |

1000 |

|

Краткосрочные займы и кредиты, |

700 |

505 |

403 |

-195 |

-102 |

|

Продолжение таблицы 9 |

|||||

|

Показатели |

Абсолютное значение |

Абсолютное изменение |

|||

|

2015 год |

2016 год |

2017 год |

2016 год |

2017 год |

|

|

Общая величина основных источников формирования запасов (СОС3), Еa, (п.5+п.6) |

2500 |

2891 |

3789 |

391 |

898 |

|

Излишек (+)/недостаток (-) собственных источников формирования запасов, ±ЕС, |

-2104 |

-1659 |

-1473 |

445 |

186 |

|

Излишек (+)/недостаток (-) собственных и долгосрочных заемных источников формирования запасов, ±ЕМ, (п.5-п.8) |

-350 |

21 |

282 |

371 |

261 |

|

Излишек (+)/недостаток (-) общей величины основных источников формирования запасов, ±Еa, |

350 |

526 |

685 |

176 |

159 |

|

Трехкомпонентный показатель типа финансовой ситуации, S |

(0;0;1) |

(0;1;1) |

(0;1;1) |

- |

- |

Финансовое состояние ООО «Профессионал» в 2017 году, как правило, устойчиво (Z ≤ Ec + KT), поскольку в ходе анализа - отсутствие собственного оборотного капитала в 1473 рубля, избыток собственных и долгосрочных источников кредитования в размере 282 тыс. руб., и излишек в общем объеме основных источников формирования запасов 685 тыс. руб.. (резервы обеспечены за счет долгосрочных кредитов и займов).

2.4. Анализ показателей деловой активности и рентабельности организации

В рыночной экономике наиболее важным показателем эффективности организации является эффективность. Общая характеристика влияния финансово-хозяйственной деятельности на предполагаемый оборот, т. е. общий объем продаж товаров в течение определенного периода времени.

Одним из направлений анализа эффективности является результат деловой активности анализируемого объекта. Деловая активность проявляется в том, что это конкурентное развитие организации, достижение поставленной цели, отражающее абсолютную стоимость и относительную производительность.

Проанализируем показатели деловой активности по данным бухгалтерского баланса (Приложение 1) и отчета о финансовых результатах (Приложение 2). Анализ данных коэффициентов представлен в (Таблице 10).

Таблица 10 - Показатели деловой активности ООО «Профессионал» за 2016 – 2017 гг.

|

Наименование показателя |

2016 год |

2017 год |

Изменения 2017-2016 гг. |

|

|

(+,-) тыс. руб. |

(%) |

|||

|

Оборачиваемость оборотных средств |

2.51 |

2.75 |

0.24 |

109,56 |

|

Оборачиваемость запасов |

2.66 |

2.65 |

-0.01 |

99,62 |

|

Оборачиваемость дебиторской задолженности |

0 |

0 |

0 |

0 |

|

Оборачиваемость кредиторской задолженности |

0 |

0 |

0 |

0 |

|

Оборачиваемость краткосрочной задолженности |

9.24 |

16.43 |

7.19 |

177,81 |

|

Оборачиваемость активов (капитала) |

1.03 |

1.37 |

0.34 |

133,01 |

|

Оборачиваемость оборотных активов |

2.51 |

2.75 |

0.24 |

109,56 |

|

Длительность оборота оборотных средств |

143.4 |

130.9 |

-12.5 |

91,28 |

|

Длительность оборота запасов (срок хранения) |

135.3 |

135.8 |

0.5 |

100,36 |

|

Длительность оборота дебиторской задолженности |

0 |

0 |

0 |

0 |

|

Длительность оборота кредиторской задолженности |

0 |

0 |

0 |

0 |

|

Длительность оборота краткосрочной задолженности |

39 |

21.9 |

-17.1 |

56,15 |

|

Длительность оборота активов |

349.5 |

262.8 |

-86.7 |

75,19 |

|

Длительность оборота оборотных активов |

143.4 |

130.9 |

-12.5 |

91,28 |

Коэффициент общей оборачиваемости капитала показывает эффективность использования собственности, отражающую текучесть кадров всего капитала организации.

Продолжительность основного капитала в активах организации увеличилась на 0,34 и составила 1,37 раза.

Дебиторская задолженность замедляется в оборотном капитале. Это означает довольно низкую сумму дохода для предприятия, то есть наличность. в конечном счете - сокращение собственных средств.

Одной из составляющих анализа результативности деятельности организации является анализ показателей рентабельности.

Что бы оценить результаты деятельности предприятия в целом и проанализировать его сильные и слабые стороны, необходимо синтезировать показатели, таким образом, что бы выявить причинно-следственные связи, влияющие на финансовое положение ООО «Профессионал».

Рассчитаем основные коэффициенты рентабельности ООО «Профессионал» (Таблица 11).

Таблица 11 - Показатели рентабельности ООО «Профессионал» за 2016 – 2017 гг.

|

Показатели |

2016 год |

2017 год |

Изменения |

|

Рентабельность продаж, % |

9.23 |

14.68 |

5.45 |

|

Рентабельность продаж по EBIT, % |

10.56 |

12.95 |

2.39 |

|

Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки), % |

3.78 |

7.61 |

3.83 |

|

Рентабельность затрат, % |

10.17 |

17.2 |

7.03 |

Прибыль от продаж в 2017 году составляет 14.68% от полученной выручки.

Соотношение чистой прибыли и выручки от продаж, это показатель рентабельности продаж по чистой прибыли, отражает долю выручки, которая остается доступной для компаний из каждого рублевого рубля. В этом случае он составляет 7,61%.

Глава 3. Совершенствование годовой бухгалтерской отчетности в организации ООО «Профессионал»

3.1 Рекомендации по улучшению бухгалтерского баланса организации

Анализ эффективности деятельности ООО «Профессионал» , показал что ситуация в компании удовлетворительная.

Об этом свидетельствуют признаки стабильного роста, продаж, оборота запасов. Исходя из этих особенностей, мы можем сказать, о приемлемом уровене конкурентоспособности и удовлетворительной организация управления маркетинговой деятельностью. Валовая прибыль увеличивается, указывая на грамотную ценовую политику предприятия.

В целом деятельность ООО «Профессионал» можно признать удовлетворительной, обратив внимание на улучшение конкурентоспобности продукции и улучшение эффективности маркетинговой деятельности.

В рамках данной курсовой работы, считаю целесообразным внести следующие предложения, относительно совершенствования финансового состоянии, а так же оздоровления бухгалтерского баланса ООО «Профессионал».

Стратегическая цель - Увеличение уровня прибыльности предприятия

1. Увеличение суммы годовой выручки от предоставления услуг и прибыли предприятия

2. Снижение суммы затрат и себестоимости услуг

Использование лизинговых операций для привлечения (сдачи) оборудования

Снижение затрат

Привлечение клиентов

Рис. 7. «Дерево решений» в области финансово-хозяйственной деятельности ООО «Профессионал»

В качестве мероприятий по решению представленных проблем, предлагается:

- Повышение эффективности использования внеоборотных активов, а именно основных фондов, с помощью лизинга или сдачи в аренду не задействованных в процессе производства оборудования и помещений.

- Мероприятие, направленное на снижение себестоимости оказываемых услуг, путем совершенствования экономического механизма управления затратами.

3.2 Экономическое обоснование предложенных мероприятий

Важный способ повысить эффективность использования основных фондов - сократить количество ненужного оборудования.

На предприятии ООО «Профессионал» имеется оборудование, которое не используется для производственной деятельности предприятия. Во-первых, данные основные фонды облагаются налогом на имущество 2%, во-вторых, не приносят прибыли и не участвуют в «жизни» предприятия, в-третьих, занимают площади организации. Можно сказать, что капитал находится в обездвиженном состоянии. Поэтому главной задачей является - использовать данное оборудование как можно выгоднее для предприятия.

Существует несколько путей повышения эффективности использования оборудования:

- Продажа

- Сдача в аренду

- Лизинг

Предлагается увеличения экономической эффективности основных фондов за счет сдачи в аренду складского помещения. Аренда - предоставление какого-либо имущества во временное пользование за определенную плату на основе арендного договора.

Этапом увеличения экономической эффективности основных фондов будет сдача в аренду складского помещения, находящегося по адресу г. Москва, Первомайская, 77д..

По оценкам служб предприятия на конец 2017 года в ООО «Профессионал» имеется неиспользуемое для производственной деятельности складское помещение площадью 103м2, состоящее из двух помещений общей площадью 54 м2 и 49 м2. Данный склад является отапливаемым с проведенным водоснабжением.

Годовая арендная плата за нежилые здания (помещения) устанавливается для предприятий и организаций не ниже сложившегося уровня арендной платы в предшествующем году и рассчитывается по формуле утвержденной Приказом Минстроя РФ от 14.09.1992 N 209 «Об утверждении Методики по определению уровня арендной платы за нежилые здания (помещения)»:

Апл. = [(Сби * Кк * Ен + Ам)*S]*НДС *Jинф (1)

где Апл - годовая арендная плата за нежилое здание (помещение), руб.;

Сби - балансовая стоимость здания с учетом износа в расчете на 1 кв. м. общей площади, включающей в себя площадь внутренних помещений здания без площадок лестничных клеток, технических подвалов и пр., руб./кв. м;

Кк - коэффициент минимальной комфортабельности, принимается равным при размещении объекта аренды в подвале снижается на 0,25, а при отсутствии в здании (помещении) водоснабжения, канализации, отопления, электроснабжения - на 0,1 за каждый отсутствующий элемент обустройства;

Ен - нормативный коэффициент эффективности капиталовложений (приложение 1 к Методике); = 0,15

Ам - годовая амортизация в расчете на 1 кв. м. общей полезной площади здания (помещения), руб./кв. м;

S - общая площадь нежилого здания (помещения), сдаваемого в аренду, кв. м;

Jинф - коэффициент (индекс) инфляции;

Сделаем расчет нижней границы годовой арендной платы исходя из представленных данных:

Апл. = [(2300*1*0,15+267)*103]*1,18*0,016 = 1190 руб.

Таким образом, размер годовой арендной платы составит не ниже 1190 руб. (в т.ч. НДС).

Сравним полученный результат с рыночной стоимостью нежилых помещений в г. Москва:

230 руб. - средняя стоимость аренды 1 м2 в месяц в г. Москва.

230 руб.* 12 = 2760 руб. - стоимость аренды 1 м2 в год. в г. Москва.

Рассчитаем стоимость годовой аренды складского помещения ООО «Профессионал» исходя из рыночных цен на недвижимость (верхняя граница):

Апл = 2760 руб.* 103м2 = 284 280 руб.

НДС = (284 280*1,18) - 284 280 = 51 170,4 руб.

Апл+НДС = 284280 + 51 170,4 = 335 450 руб.

Таким образом, стоимость арендной платы нежилого помещения не должна опускаться ниже 1190 рублей в год (согласно налоговому законодательству).

Предполагается сдавать складское помещение по рыночным ценам на недвижимость 230 руб. в месяц за м2 или 335 450 руб. в год (в т.ч. НДС) за 103 м2.

Стоимость коммунальных услуг, потребленных арендатором, будет возмещаться ООО «Профессионал» сверх арендной платы на основании отдельного соглашения или договора, в котором указано, что арендатор возмещает собственнику его затраты на оплату таких услуг.

Для быстрого и надежного поиска арендатора предлагается обратиться к посреднику - риэлтерскую компанию, т.к. они владеют гораздо большей информацией о потенциальных клиентах. Услуги данной организации обойдутся ООО «Профессионал» в 25% от суммы месячной арендной платы.

Сумма арендной платы за 1 месяц составит = 335450/12= 27 954 р.

Для удобства исчисления стоимости аренды округлим эту сумму до 28 000 в месяц.

Услуги риэлтерской компании = 28 000 * 25% = 7000 руб.

Внедрение данного мероприятия приведет к приросту выручки на 336 000 руб. (округленно за один год). Затраты при этом составят 7000 руб. При этом затраты на данное мероприятие окупятся в первый же месяц. Предложенные мероприятия по сдаче складского помещения в аренду увеличат доходы от прочей деятельности. Проанализируем эффект от мероприятий в таблицы 12.

Таблица 12 - Результат от внедрения мероприятий с помощью сдачи в аренду не задействованных в процессе производства помещений в ООО «Профессионал»

|

9545 |

9881 |

10217 |

10553 |

|

|

7254 |

7261 |

7268 |

7275 |

|

|

2291 |

2620 |

2949 |

3278 |

|

|

Доходные вложения в материальные ценности, тыс.руб. |

1055 |

1391 |

1727 |

2063 |

|

Основные средства, тыс.руб. |

2150 |

2150 |

2150 |

2150 |

Таким образом, отметим, что если в балансе появилась информация о доходных вложениях в материальные ценности, можно ожидать получения выручки от такого вида деятельности, как сдача имущества в аренду. Внедрив в ООО «Профессионал» данное мероприятие для улучшения активов баланса, хочется отметить, что улучшение выручки уже заметно в первый же год его реализации. В период с 2017 года, когда выручка составляет 9545 тыс.руб., то в 2018 году от внедрения мероприятия выручка составит порядка 9881 тыс.руб. что на 336 тыс.руб. больше. Так же к концу 2020 года выручка достигнет 10553 тыс.руб., что улучшить финансовый результат ООО «Профессионал».

Заключение

В настоящее время все организации, независимо от их типа, формы собственности и подчиненных, ведут учет, имущество, обязательства и деловые операции в соответствии с действующим законодательством и нормативными документами.

Бухгалтерская отчётность показывает систему данных о экономическом положении фирмы, денежных итогах её работы и конфигурациях в её экономическом положении и оформляется на основе данных бухгалтерского учёта. Отчетность обязана держать информацию о активах и обязательствах фирмы, о итогах операций, событиях и обстоятельствах, которые изменяют активы и обязательства.

В ходе комплексного исследования финансового состояния по данным бухгалтерской отчетности, было выявлено, что организацию можно охарактеризовать как достаточно устойчивую. Положительные аспекты: ООО «Профессионал» является быстроразвивающимся предприятием, результатом деятельности которого в течении последних нескольких лет является прибыль от предоставления качественных услуг.

Характеристика финансовых результатов ООО «Профессионал», позволила сделать вывод, что организация развивалось динамично, основной доход предприятие получает за счет выручки от услуг. Выручка в 2017 году составила 9545 тыс.руб. Валовая прибыль также растет и в 2017 году составляет 2291 тыс.руб., свидетельствуя о грамотной ценовой политике ООО «Профессионал».

ООО «Профессионал» отличает нормальный уровень финансовой стабильности и консервативную стратегию финансирования, которая является основным источником долгосрочных и краткосрочных кредитов. Большинство коэффициентов финансовой устойчивости выше нормативных значений, поэтому на 2017 год организация повысила рыночную и финансовую стабильность. Официальные индикаторы ликвидности находятся на достаточном уровне. В 2017 году OOО «Профессионал» не увеличивает акционерный капитал, собственный капитал несколько увеличился. Общая оценка капитала заключается в том, что доля капитала составляет более половины структуры финансирования, а стоимость чистых активов является достаточной и обеспечивает довольно высокую степень свободы при принятии решений, связанных с ее значение. Анализ дебиторской и кредиторской задолженностей показал, что в целом задолженности характеризуются высокой оборачиваемостью, а, следовательно, высоким качеством.

В качестве рекомендации направленных на улучшение финансовой деятельности, были предложены такие мероприятия:

1. Повышение эффективности использования внеоборотных активов, а именно основных фондов, с помощью лизинга или сдачи в аренду не задействованных в процессе производства оборудования и помещений.

2. Мероприятие, направленное на снижение себестоимости оказываемых услуг, путем совершенствования экономического механизма управления затратами.

Подводя итог, следует сказать, что все предложенное мероприятия и рекомендации имеют цель совершенствовать систему управления финансовых результатов ООО «Профессионал» на экономическом рынке.

Список используемых источников

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 18.07.2017) «О бухгалтерском учете»//Новый Федеральный Закон «О бухгалтерском учете» №402-ФЗ -: М: Проспект - 2017

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 29.03.2017) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»// Собрание законодательства Российской Федерации. - 2017. - № 134.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99). Утв. приказом Минфина РФ от 06.07.1999 № 43н (в ред. от 08.11.2010).

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утв. приказом Минфина РФ от 29.07.1998 № 34н (ред. от 25.10.2010).

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

- Абрютина, М.С., Грачев А.В. Анализ финансово-экономической деятельности предприятия. М.: Дело и Сервис, 2015. - 340с.

- Анализ финансовой отчетности. / Под ред. О.В. Ефимовой, М.В. Мельник. - М.: Омега-Л, 2016. - 495с.

- Бакаев, А.С. Годовая бухгалтерская отчетность коммерческой организации. - М.: Бухгалтерский учет, 2015. - 290с.

- Бакаев, А.С., Безруких П.С., Врублевский Н.Д. и др. Бухгалтерский учет. М.: Бухгалтерский учет, 2016. - 202с.

- Бернстайн, Л.А. Анализ финансовой отчетности: теория, практика и интерпретация. / Пер. с англ. - М.: Финансы и статистика, 2015. - 624с.

- Вакуленко, Т.Г., Фомина Л.Ф. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. СПб.: ИД Герда, 2015. - 335с.

- Гаврилов, А.И. Оптимизация внешних финансовых потоков. // Финансовый менеджмент. - 2016. - №2. - С.43-52.

- Гутова, А.В. Управление денежными потоками на предприятии. // Финансовый бизнес. - 2016. - №5. - С.65-80.

- Григорьева, Т. И. Финансовый анализ для менеджеров: оценка, прогноз : учеб.для магистров / Т. И. Григорьева. - 2-е изд., перераб. и доп. - М. : Юрайт, 2015. - 462 с.

- Глушков В. Е. Бухгалтерский учет на современном предприятии. М: Проспект, 2015. – 395 с.

- Донцова, Л.В., Никифорова Н.А. Составление и анализ годовой бухгалтерской отчетности. М.: ИКЦ «ДИС», 2016. -144с.

- Ефимова, О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. — М.: Омега-Л, 2016. - 348 с.

- Карлин, Т.Р. Анализ финансовых отчетов (на основе GAAP): Учебник. - М.: Инфра-М, 2015. - 480с.

- Каспир, Г. Я. Анализ финансово-хозяйственной деятельности предприятия / Г. Я. Каспир. - Москва: Лаборатория книги, 2016. -213 с.

- Козлова Е. П., Бабченко Т.н., Галанина Е. Н. Бухгалтерский учет в организациях. М: Финансы и статистика, 2016. – 425 с.

- Ларионов А. Д. и др Бухгалтерский учет: Учебное пособие. М: Финансы и статистика, 2016. – 371 с.

- Маркина Е.В. , Грязнова А.Г. Финансы / Е.В. Маркиной, А.Г. Грязновой. - М.: Финансы и статистика, 2015.- 496 с.

- Матвеева, М.В., Тимофеева В.Г. Самоучитель по составлению бухгалтерской отчетности. М.: ЮНИТИ - ДАНА, 2016.- 274с.

- Новодворский, В.Д., Метелкин Е.А. Об «Отчете о движении средств. // Бухгалтерский учет. - 2015. - №8. - С.39-46.

- Пучкова, С.И. Бухгалтерская (финансовая) отчетность. М.: ИД «ФБК-Пресс», 2016. - 336с.

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 06.03.2018) «О формах бухгалтерской отчетности организаций» URL: http://www.consultant.ru/document/cons_doc_LAW_43798/d3aab652f4f3ec090fdd4f2de7fe588b648fcf02/ 9 (дата обращения 25.01.19 г.)

- Справочная информация: «Формы бухгалтерской отчетности» URL:

http://www.consultant.ru/cons/cgi/online.cgi?req=doc&ts=66797323606906864443453242&cacheid=874DC7F7804C875A9D9C1084696BA1C0&mode=splus&base=LAW&n=32453&rnd=1DEA337A563CEC7D838AE611E27FB4AF#04881795222816301 (дата обращения 26.01.19 г.)

- Савицкая, Г. В. Анализ хозяйственной деятельности предприятия: Учебник. - 5-е изд., испр. и доп. - М.: ИНФРА-М, 2015. - 345 с.

- Шеремет, А. Д. Финансы предприятий: учебник /А. Д. Шеремет, Р. С. Сайфулин. -Москва: ИНФРА-М, 2016. – 343 с.

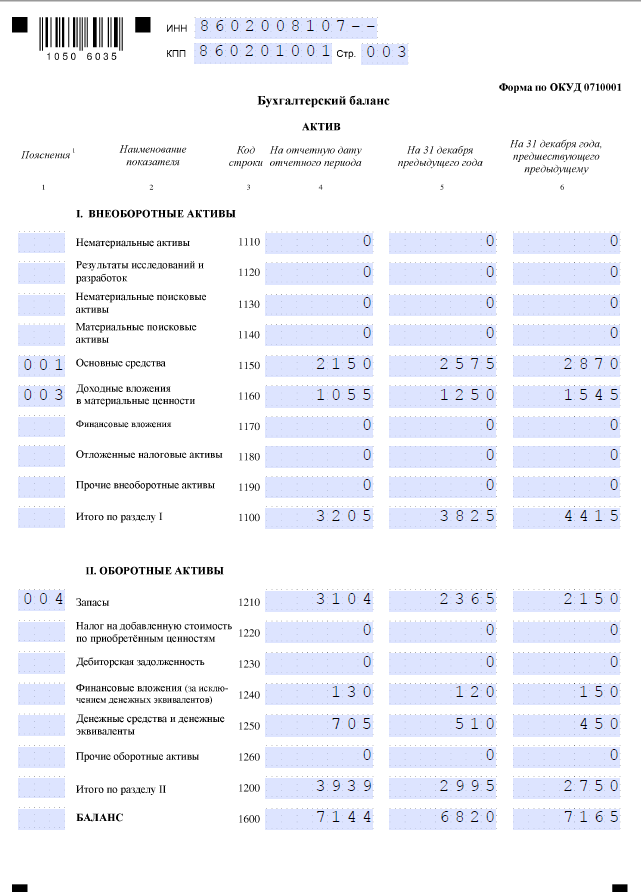

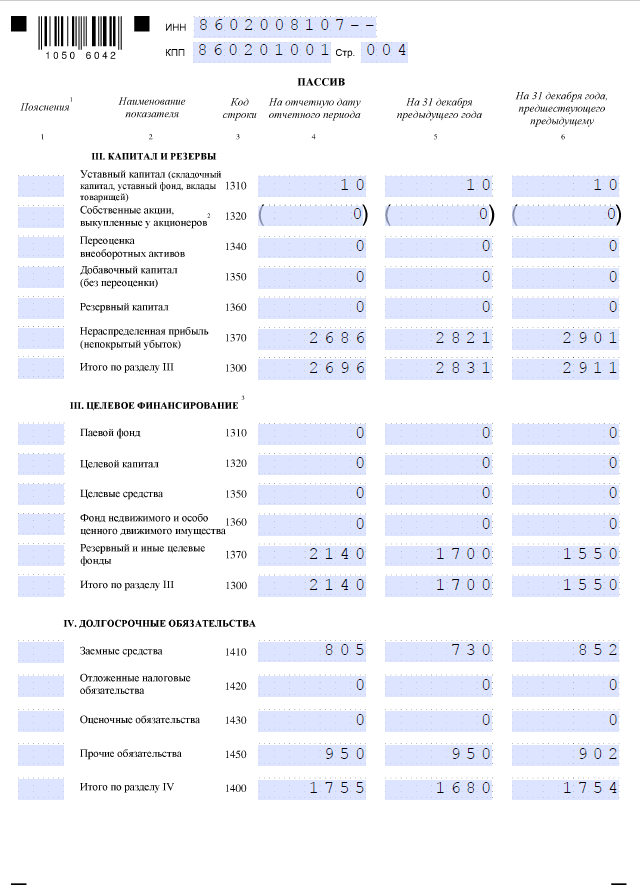

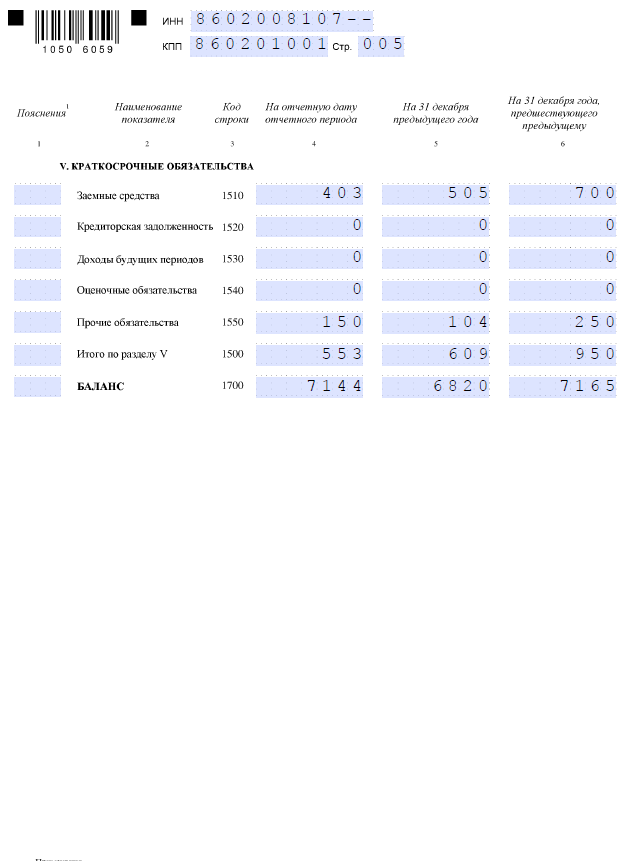

Бухгалтерский баланс ООО «Профессионал»

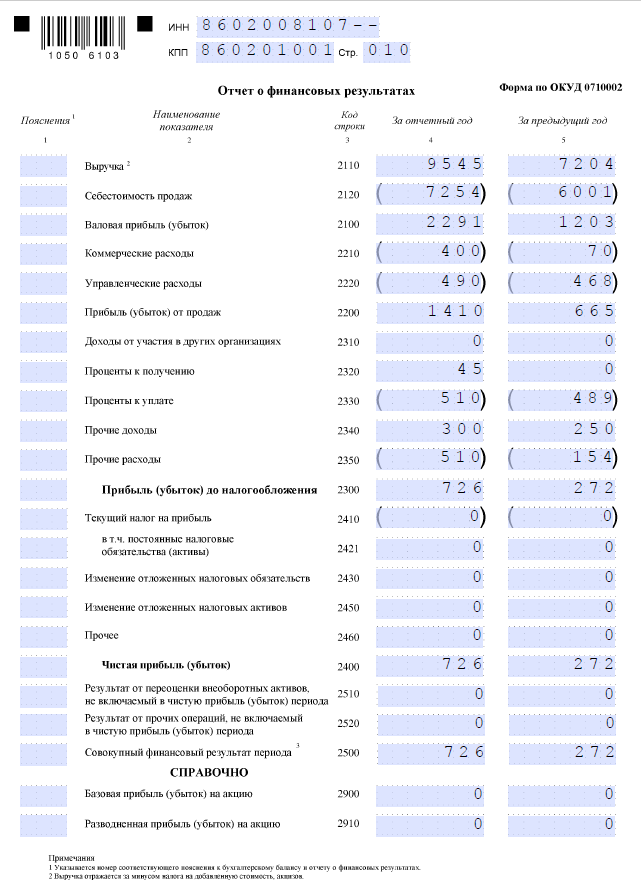

Отчет о финансовых результатах ООО «Профессионал»

- Профессиональный стресс в управленческой деятельности (Понятия профессионального стресса)

- Методы измерения и анализа психофизиологических рабочих нагрузок персонала (на примере медицинской клиники "Мир здоровья")

- Обеспечение сбалансированности бюджетов субъектов Российской Федерации

- Управление миграционными процессами (Роль правительства РФ в управлении миграционными процессами)

- Оценка финансовых институтов в случае их ликвидации

- Понятие, состав и анализ кредиторской задолженности организации на примере ООО «ВАК»

- Технологии создания управленческих команд

- История развития товароведения. Содержательные контуры товароведения как науки в промышленности

- Коммерческие риски и способы их уменьшения (на примере ООО «Ангстрем»)

- История развития менеджмента (Понятие и сущность менеджмента)

- Управление выходными денежными потоками на предприятии (Анализ денежных потоков в ООО «Атлант»)

- Бренд как конкурентное преимущество компании (Сущность, роль и виды бренда)