Управление товарооборотом на предприятии с целью повышения эффективности коммерческой деятельности

Содержание:

Введение

Основной задачей любого предприятия без сомнения является, материальные потоки и получение прибыли. Правильное управление материальными запасами, минимальные складские запасы в купе с обеспечением хозяйственной деятельности будут залогом процветания предприятия и его конкурентоспособности на рынке.

Функционально правильное управление складскими запасами на предприятии позволит повысить производительность труда работников связанных со складом и всей структуры в целом.

Цель данной работы разобраться в структуре складских запасов на предприятии АО «Тольяттихлеб», для обеспечения полного контроля товарно-материальных запасов, реализации детального оперативного учёта, для минимизации их на предприятии с целью повышения эффективного функционирования, управление запасами на предприятии, исследование выборки основных поставщиков, выбор лучшего поставщика.

Нами были проведены исследования на предприятии АО «Тольяттихлеб», на тему управления материальными ресурсами на предприятии. Выявлена проблема логистики складских запасов. Выводы из исследований изложены, структурированы в данной работе. Данная работа оказалась полезна для организации. Руководителю организации были предоставлены отчёты. Итогом работы являются внедряемые изменения в работу предприятия. Которые привели к более эффективному распределению ресурсов организации, более эффективному хранению складских запасов, что значительно снизит издержки предприятия.

Объектом исследования является: материальные запасы предприятия.

Предмет исследования. Хозяйственная деятельность предприятия.

В процессе исследования проводились: дифференцирование ассортимента методом АВС анализа, оценка поставщиков методом взвешивания, графическим методом и методом нормализации критериев.

В результате исследования: выявлена проблема логистики складских запасов, выбран лучший поставщик.

Основные конструктивные, технологические и технико-эксплуатационные характеристики: эффективное распределение ресурсов организации, более эффективное хранение складских запасов.

Степень внедрения: внедрение изменений в работу предприятия

Область применения: ресурсы организации, складские запасы

Экономическая эффективность: снижение издержек предприятия.

В будущем планируется: модернизация системы хранения складских запасов, постоянная логистика поставщиков, увеличение ответственности перед клиентами.

1 Теоретические основы управления материальными запасами

1.1 Сущность, классификация и виды материальных запасов

В общем смысле слова, материальные ресурсы - это сумма вещественных условий производства. Никто не будет спорить, что все ресурсы даны нам от природы, но не являются материальными. Материальные ресурсы - это процесс деятельности человека с целью создания продукта потребления. Сущность материальных ресурсов определяется их материальностью. Материальные ресурсы, являясь продуктом труда процесса производства, приобретают потребительскую стоимость. Кроме того, происходит социальное признание результатов труда в обществе, затраченного при производстве продукта. Материальные ресурсы становятся объектом купли-продажи, когда находят своего покупателя. При этом нужно учесть, что организация рынка сбыта напрямую влияет на состоянии экономики.[1]

Очень важно правильно распределить материальные ресурсы по стадиям производства и рынка сбыта. Для этого рассмотрим сущность материальных запасов, виды и классификацию.

Материальные запасы являются частью потенциала экономики. Материальные ресурсы и товары, которые находятся в состоянии запасов, могут храниться на складах предприятий, могут находиться в пути следования между предприятиями, могут быть оплачены и находится на складах у поставщика. Во всех перечисленных случаях, материальные запасы во всех случаях являются материальной основой оборотных средств предприятий.

Материальные запасы классифицируются, исходя из их экономического предназначения и места в процессе кругооборота фондов производства и обращения. В экономической литературе, посвященной проблемам товарного обращения, достаточно прочно устоялось мнение об основных группах материальных запасов.

Среди них можно выделить следующие виды запасов:

- производственные запасы сырьё, материалы и изделия необходимые для бесперебойного обеспечения технологического процесса на производстве

- запасы готовой продукции совокупность материалов принятых и проверенных на предприятии и накопленной до величины партии отгрузки на складах предприятия;

- товарные запасы на складах

Запасы готовой продукции на складах организаций и предприятий оптовой торговли (организации торгующие товарами крупными партиями);

- транспортные запасы.

Запасы товаров, находящихся в процессе перемещения от поставщиков или грузоотправителей к местам назначения потребителей, грузополучателей.

- государственные резервы;

- материальных ресурсов - на случай форс-мажорных ситуаций.

Необходимо правильно понимать значения материальных запасов и эффективное управление ими. Это важнейшее условие для бесперебойного и комплексного обеспечения предприятия материальными ресурсами. [20]Чем быстрее оборачиваются материальные запасы предприятия, тем большую прибыль имеет организация. Для повышения эффективности производства организация тратит много усилий на обеспечение данной задачи.

В общем объеме материальных ресурсов значительное место занимают средства производства, являющиеся одновременно и предпосылкой, и результатом производства, его исходным и завершающим моментом. В процессе своего движения на различных стадиях производства и товарного обращения материальные ресурсы последовательно видоизменяются. Г отовая продукция одного предприятия становится одним из исходных условий производства другого предприятия в виде “сырых” материалов, полуфабрикатов, топлива, оборудования и т. д.

На каждой из этих стадий происходит образование материальных запасов, что означает некоторую приостановку движения средств производства. Но эта приостановка, будучи по существу, замедлением движения, создает в то же время необходимое условие для непрерывности процесса производства и обращения. Продукция, вышедшая из производства, сохраняет товарную форму от момента ее изготовления до момента поступления к потребителю независимо от того, доставляется она им непосредственно или через оптово-торговые фирмы.

Образовавшиеся запасы на предприятии омертвляют денежные средства организации, в лучшем случае. При долгом хранении материальные запасы приобретают новую стоимость. Чем выше общая средняя стоимость запасов, тем дороже обходится их поддержка или «содержание» на складе. Какие же затраты связаны с поддержанием запасов? Сюда входят:

Затраты на приемку и раскладку товара, а также перемещение его внутри склада.

Арендные и коммунальные платежи за склад, на котором хранятся запасы.

Страховка и налоги. Если запасы находятся на вашем складе, то вам приходится страховать их и, возможно, платить налоги.

Физическая и периодическая инвентаризация. Чем больше продукции хранится на вашем складе, тем больше времени требуется на подсчет.

Утеря и устаревание. Чем больше продукции хранится на складе, тем выше вероятность ее утери и устаревания. В конце концов, кое-что может быть и украдено.

Одним из главных требований предъявляемым к запасам предприятия, является максимально возможное сокращение и максимальное повышение мобильности.

Хранение материальных запасов требует затрат. Размер затрат зависит от величины запасов, от дальности и способов доставки продукции к местам хранения продукции, времени и техники хранения, объема погрузочно-разгрузочных работ и других факторов. Стоит помнить требование о необходимости минимизации совокупных издержек на хранение запасов предприятия.

Для усиления контроля товарных запасов с целью сокращения общего объёма денежных средств, замороженных в запасах нужно чётко разделить на группы все номенклатурные позиции.

Номенклатурный аспект материальных запасов может характеризоваться такими факторами как:

- Доля позиций включающих товары, спрос на которые равномерен, либо подвержен незначительным колебаниям. Объём реализации хорошо предсказуем.

- Доля позиций включающих товары, которые потребляются в колеблющихся объёмах. В частности, товары с сезонным характером спроса. Возможности прогнозирования - средние.

- Доля позиций с товарами, спрос на которые возникает лишь эпизодически. Прогнозировать объёмы реализации очень сложно.

В логистике данный метод разделения по признакам называют методом дифференцирования X, Y, Z.

Классификация материальных ресурсов, т.е. выделение их отдельных групп по различным признакам, необходима для выявления и обоснования потребности в материальных ресурсах, установления рациональной специализации органов оптовой торговли, действующих в сфере товарного обращения, определения требований к объектам производственной инфраструктуры (в основном качественных параметров).

Виды материальных ресурсов, исходя из различных классификационных признаков:

По признаку участия в процессе производства:

- предметы труда

- средства труда[2]

По номенклатурному составу (номенклатура или ассортимент).

- крепёжные материалы

- расходные материалы

- высокопрочный крепёж.

По эксплуатационному состоянию и сроку годности:

- первичные материальные ресурсы

- вторичные материальные ресурсы - остатки сырья, материалов и т.д.

По прочим признакам. Например: ресурсы стратегического сырья.

Результаты использования материальных ресурсов на предприятии выражаются в относительных показателях ресурсоемкости. Можно выделить следующие коэффициенты ресурсоемкости продукта:

- фондоемкость, т.е. отношение стоимости основных производственных фондов к стоимости валового дохода;

- материалоемкость, т.е. отношение материальных затрат к стоимости валового дохода;

- запасоемкость, т.е. отношение стоимости материальных ресурсов, находящихся в состоянии запасов, к стоимости валового дохода.

Особо важно отметить, что в процессе управления планируемый поток материальных запасов должен быть проанализирован не только с точки зрения ассортимента, качества, количества, сроков и места. Важно оценивать его и по таким параметрам как рациональность источника получения ресурсов, наличие до и послепродажного сервиса, цена за единицу товара с учетом расходов по приобретению.

1.2. Управление материальными запасами на предприятии

Для того чтобы эффективно управлять запасами предприятия, во-первых нужно чётко сформулировать цель организации. Например, удовлетворение потребностей потребителя, созданием запасов максимизирующих чистую прибыль. Для эффективного управления запасами необходимо знание по планированию закупок и знания управления складскими запасами.

Рисунок 1. Эффективное управление запасами

Эффективное управление запасами позволяет хорошо обслуживать покупателя Эффективное управление запасами обеспечивает рентабельность вложений Эффективное управление запасами устраняет мертвые запасы и излишки.[3]

Управлять запасами можно и узко направленно, оптимизируя материальные запасы, не вредя общему процессу. Можно так же управлять запасами, смотря на работу всего предприятия. Наиболее эффективным управлением запасами считается управление запасами в логистике.

Где оно рассматривается с точки зрения снижения затрат на содержание материальных запасов и их обслуживания. Любое предприятие стремится к сокращению издержек и увеличению прибыли. Именно ради этих целей и создаётся организация. Так же очевидно, что управление запасами будет затрагивать финансовый и маркетинговый подход.

Теория финансового управления запасами рассматривает три подхода формирования запасов с позиции рисков и доходности.

Консервативный подход: отличается созданием больших резервов на предприятии, которые защищают от рисков с перебоями поставки, от неожиданной активации спроса продукции. Рисков практически нет, за исключением форс-мажорных обстоятельств. Самый большой риск в данном подходе это низкая рентабельность предприятия, низкая оборачиваемость и как следствие низкая эффективность организации.

Умеренный подход: при умеренном подходе резервы создаются на основе сбора данных за период равный нескольким годам. Это позволяет определить какой вид товара, и в каких объёмах необходимо держать на складе.

Этот подход позволяет организации оптимально снизить риски, но нужно учесть, что показатели рентабельности будут на среднем уровне.

Агрессивный подход: агрессивный подход заключается в полном отсутствии товара или минимизации всех запасов. При возникновении сбоев риски при данном подходе самые максимальные и влекут за собой большие финансовые потери. Но если сбои не возникнут, предприятие достигнет максимума эффективности. Нужно учитывать, что рынок России крайне не устойчив и в макросистеме и в микросистеме.

Предприятию не выгодно иметь избыток материальных запасов, но так же плохо испытывать нехватку сырья.

На объём запасов на сладах влияют следующие факторы:

- Условия закупа запасов (объёмы закупа, скидки, частота запроса)

- Реализация товара (Объёмы продаж, акции предприятия для увеличения сбыта)

- Производственный процесс (длительность процесса, особенности производства)

- Издержки предприятия (расходы на хранение, порча продукции на складе).

Существует несколько моделей определения объёма закупа материальных запасов, которые позволяют минимизировать затраты на хранение и заказ продукции.[4]

Первая модель математическая, (формула Уилсона, EOQ-модель), определяющая оптимальный объём заказываемого товара, который позволяет минимизировать общие переменные издержки, связанные с заказом и хранением запасов. Характерными чертами данной модели являются:

- Спрос на товар известен.

- Время реализации заказа (поставки) известно и постоянно.

- Получение товара происходит мгновенно.

- В модели не учитываются оптовые скидки.

- Дефицит не допускается.

Следует отметить, что формула Уилсона изначально разработана для крупных промышленных предприятий. А это означает, что она не может быть применена по своему прямому назначению в современных торговых компаниях. Пробовать использовать данную формулу следует на самых весомых в обороте и стабильных товарах. Весомые товары — это группа А (ABC-анализ), стабильные товары — это группа X (XYZ-анализ).

На современных предприятиях для контроля над запасами часто используют модель АВС анализа. Это эффективный инструмент управления и контроля над движением материальных запасов на предприятии.

Суть данного метода заключается в том, чтобы из всего множества однотипных объектов выделить наиболее значимые с точки зрения обозначенной цели. Таких объектов, как правило, не много, и именно на них необходимо сосредоточить основное внимание и силы. Для этого вся номенклатура материальных ресурсов располагается в порядке убывания суммарной стоимости всех позиций на складе. При этом цену единицы продукции умножают на общее количество и составляют список в порядке убывания произведений. Далее подразделяют все позиции номенклатуры на три группы - «А», «В» и «С».

Позиции номенклатуры, отнесённые к группе «А», - немногочисленны, но на них приходится преобладающая часть денежных средств, вложенных в запасы. Эта группа включает в себя 20% общего объема единиц закупок, но по стоимости они представляют 70-80% от общей стоимости закупок. Это особая группа с точки зрения определения величины заказа по каждой позиции номенклатуры, контроля текущего запаса, затрат на доставку и хранение.

К группе «В» относятся позиции номенклатуры, занимающие среднее положение в формировании запасов склада. Эта группа составляет около 30% от общего числа наименований и 15-25% общего объема в рублях. По сравнению с позициями номенклатуры группы «А» они требуют меньшего внимания - производится обычный контроль текущего запаса на складе и своевременности заказа.

Группа «С» включает позиции номенклатуры, составляющие большую часть запасов: на них приходится незначительная часть финансовых средств, вложенных в запасы. Они представляют 5% от годового объема затрат в рублях, но около 50% наименований от общего числа. Как правило, по позициям группы «С» не ведётся текущий учёт, а проверка наличия осуществляется периодически (один раз в месяц, квартал, полугодие); расчёты оптимальной величины заказа не выполняются.

Так же существуют методы оценки стоимости материальных запасов. Дело в том, что стоимость приобретения товара всегда ниже стоимости материальных запасов к моменту их реализации. Финансовые показатели деятельности организации могут очень сильно варьироваться. Менеджеры должны учитывать эти показатели в своих оценках.

При учёте стоимости запасов предприятия мы имеем право оценивать следующие параметры: себестоимость единицы материальных запасов, среднюю себестоимость товарно-материальных ценностей, по себестоимости во времени приобретения (первые, последние)

Выбор способа учёта зависит от многих факторов. В бухгалтерии существует два метода учёта FIFO и LIFO. При первом методе считается, что товарно-материальные ценности, которые прибыли на склад первыми, первыми и уходят. При втором товар пришедший последним приходит первым. Второй метод позволяет сглаживать факт инфляции при формировании прибыли. При использовании этого метода можно уменьшить стоимость остатков, а величина налогов на предприятие уменьшиться. Метод FIFO эффективен, если организация проводит политику минимизации остатков и снижения издержек предприятия. Этот метод увеличивает ликвидность предприятия, снижая издержки и увеличивая прибыль организации.

При формировании складских запасов необходимо помнить несколько правил.

Устанавливаем бюджет при формировании новых запасов (5-10% от планируемого объёма вложений в материальные запасы).

Прекращение закупа товаров, спрос на которые на рынке становится нестабильным или прекращается. Выделение средств на расширение ассортимента, при необходимости. Убедитесь что принятые решения, относительно формирования материальных запасов, были приняты на основании проверенных данных. Например, по каким показателям принималось решение. Были ли предыдущие прогнозы от этого источника верными. На сколько процентов? Если прогнозы верны менее чем на 50% .[5]

При принятии решения о закупе новой номенклатурной позиции, примите во внимание как эта позиция повлияет уже на имеющиеся материальные запасы.

2 Анализ системы управления запасами в АО «Тольяттихлеб»

2.1.Организационно-экономическая характеристика АО «Тольяттихлеб»

Объектом исследования в данной работе является АО «Тольяттихлеб» (полное официальное наименование общества - акционерное общество «Тольяттихлеб»).

Место нахождения Общества: Самарская область, г. Тольятти, ул. Голосова, 16.

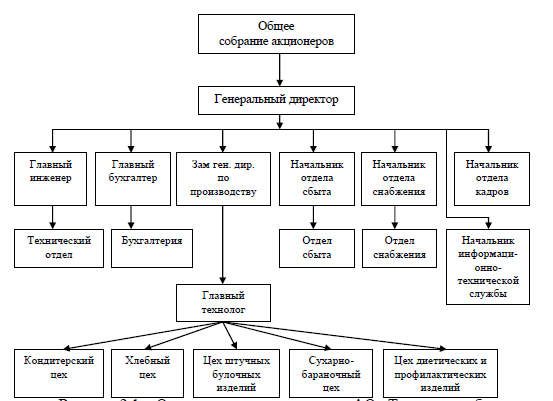

Организационная структура АО «Тольяттихлеб» представлена на рисунке 1.

Рисунок 2. – Организационная структура АО «Тольяттихлеб»

Органами управления общества являются:

- общее собрание акционеров;

- генеральный директор (единоличный исполнительный орган

Генеральному директору подчиняется главный инженер, несущий ответственность за организация производственного процесса производства продукции и осуществляющий руководство механической, технологической и производственной службой, образующих технический отдел. Главному технологу подчиняются начальники следующих цехов:

- кондитерский и хлебный цехи;

- цех штучных булочных изделий и сухарно-бараночный цех;

- цех диетических и профилактических изделий.

Цель деятельности АО «Тольяттихлеб» заключается в следующем:

- увеличение объема реализации хлебобулочных, кондитерских и бараночных изделий;

- увеличение прибыли компании путем достижения конкурентоспособной себестоимости продукции и снижения затрат;

- разработка и вывод на рынок новой востребованной качественной продукции;

- обеспечение стабильной работы оборудования;

- взаимовыгодное сотрудничество с поставщиками сырья, упаковки и материалов;

- повышение квалификации персонала и его ответственности за качество продукции.

Руководство компании берет на себя обязательство и ответственность за реализацию данной политики в области качества, за соответствие системы менеджмента качества требованиям МС ^О 9001:2008, законодательным требованиям и требованиям, установленным организацией, а также за постоянное повышение результативности системы менеджмента качества.

Миссией организации является развитие производства хлебобулочных, кондитерских и бараночных изделий для удовлетворения наших потребителей здоровой и качественной продукцией, а также высоким уровнем сервиса.

Видение АО «Тольяттихлеб» - быть крупнейшим и конкурентоспособным производителем хлебобулочных изделий в Поволжском регионе.

Основным видом деятельности предприятия является производство хлеба и мучных кондитерских изделий недлительного хранения, дополнительными видами деятельности выступают следующие:

- производство хлеба и мучных кондитерских изделий

недлительного хранения;

- производство сухих хлебобулочных изделий и мучных

кондитерских изделий длительного хранения;

- оптовая торговля хлебом и хлебобулочными изделиями;

- оптовая торговля мучными кондитерскими изделиями;

- розничная торговля в неспециализированных магазинах

замороженными продуктами;

- розничная торговля хлебом и хлебобулочными изделиями;

- розничная торговля кондитерскими изделиями.

Рассмотрим основные экономические показатели деятельности АО «Тольяттихлеб» за 2015-2017г. г.г. (см. табл. 1).

Таблица 1 - Основные экономические показатели деятельности АО «Тольяттихлеб»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Изменение |

|||

|

2016 - 2015 г.г. |

2017 - 2016 г.г. |

||||||

|

Абс. изм. (+/-) |

Темп прироста, % |

Абс. изм. (+/-) |

Темп прироста, % |

||||

|

1. Выручка, тыс.руб. |

1138991 |

1438589 |

1642078 |

299598 |

126,3 |

203489 |

114,15 |

|

2. Себестоимость продаж, тыс.руб. |

647267 |

750086 |

802002 |

102819 |

115,89 |

51916 |

106,92 |

|

3. Валовая прибыль (убыток), тыс.руб. |

491724 |

688503 |

840076 |

196779 |

140,02 |

151573 |

122,01 |

|

4. Управленческие расходы, тыс.руб. |

115330 |

103553 |

111924 |

-11777 |

89,79 |

8371 |

108,08 |

|

5. Коммерческие расходы, тыс. руб. |

253235 |

322398 |

368229 |

69163 |

127,31 |

45831 |

114,22 |

|

6. Прибыль (убыток) от продаж, тыс. руб. |

123159 |

262552 |

359923 |

139393 |

213,18 |

97371 |

137,09 |

|

7. Чистая прибыль, тыс. руб. |

20151 |

117424 |

180699 |

97273 |

582,72 |

63275 |

153,89 |

|

8. Основные средства, тыс. руб. |

445750 |

391683 |

353432 |

-54067 |

87,87 |

-38251 |

90,23 |

|

9. Оборотные активы, тыс. руб. |

188286 |

202430 |

200635 |

14144 |

107,51 |

-1795 |

99,11 |

|

10. Численность ШШ, чел. |

1164 |

1089 |

1052 |

-75 |

93,36 |

-37 |

96,6 |

|

11. Фонд оплаты труда ШШ, тыс. руб. |

98670 |

107736 |

131739 |

9066 |

109,19 |

24003 |

122,28 |

|

12. Производительность труда работающего, тыс.руб. (стр1/стр.10) |

978,51 |

1321,02 |

1560,91 |

342,51 |

135,0 |

239,89 |

118,16 |

|

13. Среднегодовая заработная плата работающего, тыс. руб. (стр11/стр10) |

84,77 |

98,93 |

125,23 |

14,16 |

116,7 |

26,3 |

126,58 |

|

14. Фондоотдача, руб. (стр1/стр8) |

2,56 |

3,67 |

4,65 |

1,11 |

143,36 |

0,98 |

126,7 |

|

15. Оборачиваемость активов, раз (стр1/стр9) |

6,05 |

7,11 |

8,18 |

1,06 |

117,52 |

1,07 |

115,05 |

|

16. Рентабельность продаж, % (стр7/стр1) х100% |

1,77 |

8,16 |

11,0 |

6,39 |

- |

2,84 |

- |

|

17. Рентабельность производства, % (стр7/стр2) *100% |

3,11 |

15,65 |

22,53 |

12,54 |

- |

6,88 |

- |

|

18. Затраты на рубль выручки, (стр2+стр4+стр5)/стр1*10 0 коп. |

0,89 |

0,82 |

0,78 |

0,07 |

92,13 |

0,04 |

95,12 |

Анализ данных таблицы 1 показывает, что за период 2015-2017 г.г. выручка от продажи в 2016 г. по сравнению с 2015 г. увеличилась на 26,3%, в 2017 г. по сравнению с 2016 г. - на 14,15%; себестоимость продаж при этом в 2016 г. по сравнению с предыдущим 2015 г. увеличилась на 15,89%, в 2017 г. по сравнению с 2016 г. - на 6,92%.[6]

Однако необходимо отметить тенденцию к возрастанию таких показателей, как фонд оплаты труда и среднегодовая заработная плата, что исключает возможность появления проблем в мотивации и стимулировании персонала предприятия, и, следовательно, повышает вероятность устойчивости степени лояльности работников.

Таким образом, можно сделать вывод о том, что за период 2015-2017 г.г. деятельность АО «Тольяттихлеб» по производству и реализации продукции была достаточно успешной, о чем свидетельствуют результаты анализа динамики основных экономических показателей предприятия, однако следует отметить нестабильность в повышении уровня определенных показателей (выручка от продажи, валовая прибыль, прибыль от продажи, чистая прибыль, рентабельность продаж), что может повлечь за собой образование излишних запасов, как следствие - увеличение суммы затрат на их хранение и снижение эффективности деятельности организации в целом.

2.2 Анализ системы управления запасами на предприятии

Как отмечалось ранее, эффективное управление запасами предприятия заключается в разработке и реализации мероприятий по оптимизации запасов произведенной продукции, незавершенного производства, сырья и других объектов деятельности предприятиями с целью сокращения издержек на их хранение при обеспечении уровня обслуживания и непрерывного функционирования организации. Эффективно организованный процесс управления запасами обеспечивает предприятию возможность удовлетворения или превышения ожиданий потребителей путем создания запасов каждого товара, максимизирующих чистую прибыль.

Ключевой составляющей эффективного управления запасами является корпоративная политика, значимыми факторами также являются высокотехнологичное аппаратное и программное обеспечение и знания, необходимые для его использования.

Политика управления запасами АО «Тольяттихлеб» является частью общей политики управления оборотными активами предприятия, заключающейся в оптимизации объема и структуры запасов товарноматериальных ценностей, снижении уровня издержек на их обслуживание и обеспечении качественного контроля за их движением. Для получения информации о состоянии системы управления запасами в организации следует осуществлять анализ запасов в предшествующем периоде, основная задача которого заключается в выявлении уровня обеспеченности производства и реализации продукции необходимыми запасами в предшествующем периоде и оценке эффективности их использования.

Первоначально целесообразно проанализировать показатели общей суммы запасов: темпы ее динамики, удельный вес в объеме оборотных активов.

Определим удельный вес запасов в объеме оборотных активов АО «Тольяттихлеб» за период 2015-2017 г.г. (см. табл. 2).

Таблица 2 - Удельный вес запасов в общей сумме оборотных активов АО

«Тольяттихлеб» за период 2015-2017 г.г.

|

Год |

2015 г |

2016 г |

2017 г. |

|||

|

на начало периода |

на конец периода |

на начало периода |

на конец периода |

на начало периода |

на конец периода |

|

|

Оборотные активы, тыс. руб. |

200975 |

188286 |

188286 |

202430 |

202430 |

200635 |

|

Запасы |

55804 |

56215 |

56215 |

58130 |

58130 |

64596 |

|

Удельный вес запасов в сумме оборотных активов, % |

27,77 |

29,86 |

29,86 |

28,72 |

28,72 |

32,20 |

Согласно анализу данных таблицы 2, наблюдается изменение показателей уровня запасов предприятия в период 2015-2017 г., выраженное в следующем:

- в 2015 г. произошло увеличение удельного веса запасов в структуре оборотных активов АО «Тольяттихлеб» на 2,09%;

- в 2016 г. данный показатель снизился на 1,14%;

- в 2017 г. удельный вес запасов в сумме оборотных активов

значительно увеличился - на 3,48%.

В целом, представленные значения позволяют утверждать, что в 2017 г. сбыт готовой продукции АО «Тольяттихлеб» осуществлялся менее эффективно, нежели в предыдущем 2016 г., о чем свидетельствует нестабильность динамики уровня запасов предприятия и его увеличение в 2017 г., что обусловливает необходимость выявления причин данных отклонений.

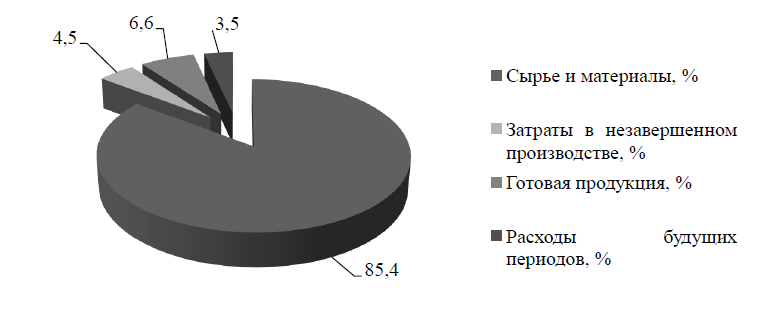

На основании выше изложенного, на наш взгляд, целесообразно рассмотреть структуру запасов в разрезе их видов и основных групп в период 2016-2017 г.г. (см. табл. 3).

Таблица 3. Структура запасов АО «Тольяттихлеб» за 2016-2017 г.г.

|

Вид запаса |

2013 г. |

2014 г. |

||

|

На начало, % |

На конец, % |

На начало, % |

На конец, % |

|

|

1. Сырье и материалы |

86 |

81 |

81 |

85,4 |

|

2. Затраты в незавершенном производстве |

9 |

7,5 |

7,5 |

4,5 |

|

3. Готовая продукция |

1,2 |

0,5 |

0,5 |

6,6 |

|

4. Расходы будущих периодов |

3,8 |

11 |

11 |

3,5 |

По данным таблицы 2.3 можно отметить, что самым значимым удельным весом в структуре всех запасов обладают запасы сырья, материалов и других аналогичных ценностей (чуть больше 80%); постоянная тенденция к снижению отмечается относительно затрат в незавершенном производстве; пополнение запасов готовой продукции происходит при их остатке менее 1%; доля расходов будущих периодов постоянно изменяется и имеет диапазон колебаний от 3,5% до 11% в структуре запасов.

С целью установления эффективности использования указанных групп запасов, их объема в целом, необходимо определить показатели их оборачиваемости - время обращения и скорость товарооборота.

Рисунок 3. Структура запасов АО «Тольяттихлеб» на конец 2017 г.

С целью установления эффективности использования указанных групп запасов, их объема в целом, необходимо определить показатели их оборачиваемости - время обращения и скорость товарооборота.

Таблица 4 - Показатели оборачиваемости запасов АО «Тольяттихлеб» за период 2016-2017 г.г.

|

Наименование показателя |

2016 г. |

2017г. |

Отклонение |

|

|

абсолютное, тыс. руб. |

относительное, % |

|||

|

Средние запасы, тыс. руб. |

57172,5 |

61363,0 |

4190,5 |

107,33 |

|

Однодневный ТО, тыс. руб. |

3941,34 |

4498,84 |

557,5 |

114,14 |

|

Время обращения, дн. |

15 |

14 |

-1 |

93,33 |

|

Скорость обращения, об. |

25 |

26 |

1 |

104 |

Согласно данным таблицы 2.4 можно отметить, что средние товарные запасы имеют тенденцию к возрастанию. Так, в 2017 г. их величина составила 61363,0 тыс. руб., что на 7,33% выше показателя 2016 г., что вызвано увеличением однодневного товарооборота на 14,14%. Время обращения запасов составляет 14 дней, а скорость обращения в количестве оборотов за год средних запасов - 26, что свидетельствует о возрастании данного показателя на 4%.[7]

Таким образом, на наш взгляд, имеет место необходимость разработать и реализовать мероприятия, способствующие оптимизации уровня материальных запасов АО «Тольяттихлеб» и повышающие эффективность управления данной группой оборотных активов.

2.3. Мероприятия по эффективному управлению запасами предприятия

Управление запасами заключается в решении двух основных задач:

- определение размера необходимого запаса, то есть нормы запаса;

- создание системы контроля за фактическим размером запаса и своевременным его пополнением в соответствии с установленной нормой.

Каждое предприятие старается ускорить обращение товарных запасов, так как это влияет на его общее состояние и эффективность деятельности. Руководство АО «Тольяттихлеб» успешно справляется с этой задачей, т.к. запасы увеличиваются, а скорость обращения не снижается.

Однако, для достижения цели системы управления запасами АО «Тольяттихлеб» на протяжении длительного периода - обеспечение текущей производственной и сбытовой деятельности, - как показывает практика, необходимо осуществлять оптимизацию размера основных групп текущих запасов.

Таким образом, эффективное управление запасами заключается в решении двух основных задач:

- установление нормы запаса;

- создание системы контроля за фактическим уровнем запасов и обеспечением своевременного его пополнения в соответствии с установленной нормой.

Следовательно, первым шагом к повышению эффективности управления запасами АО «Тольяттихлеб» является нормирование запасов.

Нормирование производственных запасов - частная задача управления запасами, под которым понимается комплекс мероприятий по поддержанию размера запаса в заданных оптимальных пределах, организация непрерывного контроля и оперативного планирования поставок. Основная цель нормирования товарных запасов заключается в определении их оптимальных размеров для обеспечения планового объема товарооборота при установленных условиях, месте и времени, формирование требуемых материальных предпосылок для обеспечения ритмичности производственного процесса и реализации продукции при минимально возможном уровне затрат на их формирование, хранение, регулирование.[8]

К принципам, на которых базируется нормирование товарных запасов, относятся:

- оптимальность;

- надежность;

- научность;

- реальность;

- эффективность.

Нормирование товарных запасов базируется на разработанных нормах.

Норма запаса характеризуется расчетным минимальным уровнем запасов, наличие которого необходимо на складе предприятия для обеспечения непрерывного снабжения производственного процесса необходимыми материалами, сырьем, комплектующими.

С целью установления нормы запасов, как правило, на практике используются следующие группы методов:

1. эвристические методы (основаны на использовании опыта специалистов, изучающих отчетную документацию за предыдущий период, анализирующих рынок и принимающих решения о минимально

необходимых запасах, которые основаны, в основном, на субъективном определении тенденций развития спроса. Специалистом может являться сотрудник организации, деятельность которого связана с решением профессиональных задач в области нормирования запасов.

В данном случае метод решения задачи называется опытно-статистическим. В ситуации, когда используется опыт нескольких специалистов, производится анализ совокупности субъективных оценок по заранее определенному алгоритму осуществляется проверка на непротиворечивость и их трансформация в окончательное решение, данный метод также называют методом экспертных оценок);

2 метод технико-экономических расчетов (основан на группировании элементов совокупного запаса в зависимости от целевого назначения по определенным признакам, к примеру, номенклатурные или ассортиментные позиции, впоследствии для образованных групп производится расчет страхового, текущего и сезонного запасов, каждый из которых также может быть разделен на составляющие, (к примеру, страховой запас на случай нарушения поставок, или страховой запас на случай увеличения спроса и т.д.); следует отметить, что данный метод обеспечивает возможность достаточно точного определения необходимого размера запасов, но отличается существенной трудоемкостью).

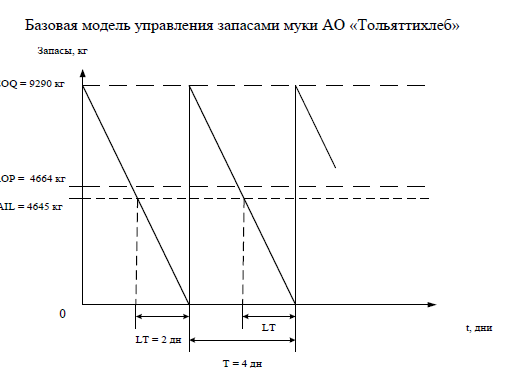

3. экономико-математические методы (применяются при определении нормы запаса на основе построения математических моделей управления запасами). Данный метод рассмотрим на примере построения моделей управления запасами муки АО «Тольяттихлеб».

В процессе управления запасами они соответствующим образом классифицируются для обеспечения последующей дифференциации методов управления ими. Так, при классификации запасов по их видам на данном предприятии выделены:

- сырье, материалы и другие аналогичные ценности;

- затраты в незавершенном производстве;

- готовая продукция и товары для перепродажи;

- расходы будущих периодов.

Как было установлено ранее, большую долю в структуре запасов имеет стоимость сырья и материалов для производства, что обосновывает необходимость особого внимания данной группе запасов.

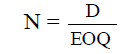

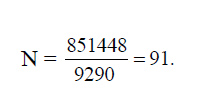

Годовая стоимость использования сырья и материалов на производство на 2017 г. составляет:

- мука - 15 751,8 тыс. руб. (сред. стоимость ед. 18,5 руб.);

- молочная продукция (молоко сухое, молоко сгущенное, сливки, маргарин, сметана и т.п.) - 136 515,6 тыс. руб. (сред. стоимость ед. 52,5 руб.);

- сахар - 23 134,3 тыс. руб. (сред. стоимость ед. 40 руб.);

- яйцо - 35 204,4 тыс. руб. (сред. стоимость ед. 40 руб.);

- наполнители и добавки (шоколад, орехи, сухофрукты, джемы, глазурь, патока и т.п.; сред. стоимость ед. 98,2 руб.) - 314 454,1 тыс. руб.

Средняя стоимость размещения одного заказа на 1 единицу/кг сырья -300 рублей.

Средняя стоимость хранения 1 единиц/кг сырья - 320 рублей.

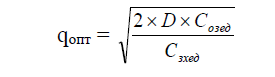

Определим оптимальный размер партии поставки, при котором минимизируются совокупные текущие затраты по обслуживанию запасов, осуществляется по формуле Уилсона:

(1)

(1)

где D – годовой объем производственного потребления конкретного вида сырья (материалов);

Созед - средняя стоимость размещения одного заказа на 1 единицу/кг сырья;

Сзхед - средняя стоимость хранения 1 единиц/кг сырья.

Произведем необходимые расчеты для каждой из выделенных групп запасов.

Мука:

(2)

(2)

Оптимальный размер партии муки, при средней стоимости 18,5 руб. за

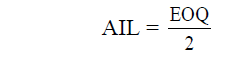

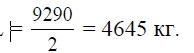

килограмм, составляет примерно 9290 кг.

Построим базовую модель управления запасами муки АО «Тольяттихлеб», исходя из предположения, что спрос на товары является непрерывным и носит постоянный, устойчивый характер, не учитывая влияние возможных случайных факторов, к которым относятся, как парвило, случайные колебания спроса, срывы сроков поставок и т.п. Базовая модель

является «идеальной» моделью управления запасами, на основе которой в дальнейшем возможно построение более сложных, стохастических моделей с

учетом указанных случайных факторов.

Введем условные обозначения показателей, необходимых для

построения базовой модели:

EOQ (Economic Order Quantity) – оптимальная партия поставки, шт.;

ROP (Reorder Point) – точка заказа, шт.;

AIL (Average Inventory Level) – средний уровень запасов, шт.;

LT (Lead Time) – период поставки, дн.;

N – количество поставок в течение года;

T (Time) – период заказа, дн.

EOQ (Q) - величина ранее рассчитана по формуле Уилсона и

составляет 9290 кг.

Точка заказа рассчитывается по формуле:

(3)

(3)

где d – среднедневной объем потребления ресурса, шт.;

LT – длительность периода доставки (на данном предприятии среднее значение данной величины составляет 2 дня).

Тогда ROP  (4)

(4)

Средний уровень запасов в процессе построения базовой модели

управления запасами определяется по формуле:

(5)

(5)

Значит, AIL

Количество поставок в течение года рассчитывается по формуле:

(6)

(6)

Значит, количество поставок в течение года составляет:

(7)

(7)

Период доставки рассчитывается по формуле:

(8)

(8)

где D - годовой объем производственного потребления конкретного вида сырья (материалов).

Значит, Т  (9)

(9)

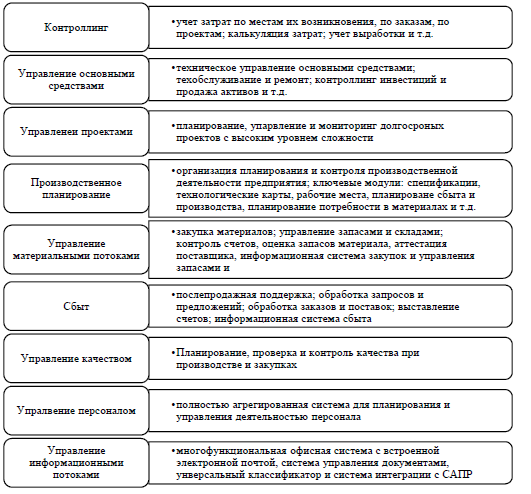

Для автоматизации системы управления материальными запасами АО «Тольяттихлеб» предлагается внедрение информационной системы SAP ERP, основной целью которой является повышение эффективности управления корпоративными ресурсами предприятия, в том числе, материальными запасами, обеспечение контроля их расходования, увеличение балансовой прибыли предприятия за счет снижения затрат на формирование, хранение, содержание, управление ресурсами предприятия, оптимизация финансовых взаимоотношений с поставщиками сырья и материалов. В состав пакета SAP ERP входят следующие блоки.[9]

Использование автоматизированной системы управления корпоративными ресурсами предприятия обеспечит достижение следующих улучшений в деятельности по управлению запасами АО «Тольяттихлеб»:

- рациональное использование запасов;

- ускорение оборачиваемости всех видов запасов;

- снижение трудоемкости расчета оптимальной партии запасов;

- уменьшение затрат на хранение запасов;

- обеспечение своевременного и надежного функционирования транспортной системы;

- выявление групп товарно-материальных ценностей, по которым сформированы излишки запасов, с целью их последующей ликвидации.

Рисунок 4. Основные блоки SAP ERP

Стоимость пакета информационной системы SAP ERP составляет 124500 руб. Таким образом, автоматизация системы управления корпоративными ресурсами АО «Тольяттихлеб» позволит обеспечить на предприятии создание единой, четко функционирующей структуры, имеющей доступную логику и обладающей низкой трудоемкостью в процессе контроля и управления, следствием чего станет рост эффективности использования ресурсов АО «Тольяттихлеб», что, в свою очередь, сделает более качественной работу предприятия в целом.[10]

Заключение

Одним из важных факторов повышения эффективности предпринимательской деятельности является эффективное управление материальными запасами, в связи с чем современным предприятиям целесообразно включить управление запасами в состав основных направлений активно осуществляемой стратегии поведения в рыночной среде с целью использования данного фактора для повышения конкурентоспособности с учетом определяющего влияния на конкурентоспособность предприятия, его финансовое состояние и финансовые результаты уровня запасов. Данные факты обусловили актуальность проблемы оптимизации материальных запасов предприятия и эффективного управления ими.

В первой главе данной работы рассмотрены теоретические основы управления запасами в цепях поставок, дано понятие запасов, приведена их классификация, обозначены причины образования. Так же рассмотрен процесс управления запасами в цепях поставок.

Во второй главе представлена организационно-экономическая характеристика объекта исследования - АО «Тольяттихлеб» и проанализирована динамика основных экономических показателей деятельности предприятия, в результате чего установлено, что за период 2015-2017 г.г. выручка от продажи в 2016 г. по сравнению с 2015 г. увеличилась на 26,3%, в 2017 г. по сравнению с 2016 г. - на 14,15%; себестоимость продаж при этом в 2016 г. по сравнению с предыдущим 2015 г. увеличилась на 15,89%, в 2017 г. по сравнению с 2016 г. - на 6,92%. Как следствие, нестабильность наблюдается в темпах роста таких показателей, как валовая прибыль, прибыль от продажи и чистая прибыль.

В результате представленных фактов отмечается неравномерность повышения уровня рентабельности производства и продаж в период 2015 - 2017 г.г. и дает возможность предполагать о наличии проблем в сбыте продукции в 2017 г. и, в связи с этим, о возникновении необоснованных запасов. Отрицательным аспектом так же является увеличение суммы управленческих и коммерческих расходов. Однако необходимо отметить тенденцию к возрастанию таких показателей, как фонд оплаты труда и среднегодовая заработная плата.

Также целесообразно отметить, что в 2017 г. сбыт готовой продукции АО «Тольяттихлеб» осуществлялся менее эффективно, нежели в предыдущем 2016 г., о чем свидетельствует нестабильность динамики уровня запасов предприятия и его повышение в 2017 г., в связи с чем исследована структура запасов АО «Тольяттихлеб», затем установлено, что, несмотря на невысокую, но положительную динамику показателей оборачиваемости оборотных средств, АО «Тольяттихлеб» необходимо регулярно производить оптимизацию размера основных групп текущих запасов.

Также в данной работе предложены мероприятия для решения существующих проблем в управлении запасами предприятия, а именно:

- оптимизация уровня запасов АО «Тольяттихлеб» посредством реализации процесса нормирования;

- повышение эффективности управления запасами с помощью внедрения информационной системы SAP ERP.

Расчет экономической эффективности предлагаемых мероприятий свидетельствует о целесообразности их внедрения в процесс управления запасами АО «Тольяттихлеб» и повышении эффективности деятельности предприятия в целом.

Список литературы

1. Альбеков, А.У. Коммерческая логистика : учеб. пособие для студ. вузов, обуч. по эконом. спец. / А.У. Альбеков, О.А. Митько. - Гриф МО. -Ростов н/Д: Феникс, 2016. - 412 с.

2. Аникин Б.А., Дыбская В.В. Колобов А.А. Логистика: Учебник / Под ред. Б.А. Аникина: 3-е изд., перераб и доп. - М.: ИНФРА - М, 2016. - 368 с.

3. Аникин, Б.А. Коммерческая логистика : учебник / Б.А. Аникин, А.П. Тяпухин. - М. : Проспект, 2016. - 427 с. - Библиогр.: с. 409-414.

4. АО «Тольяттихлеб»: официальный сайт [Электронный ресурс]. 2015. Режим доступа: http://www.thleb.ru, свободный. - Загл. с экрана.

5. Астафьева М.М. Экономика и организация деятельности торгового предприятия: учебник / М.М. Астафьева, Л.А. Калинина, Т.И. Лаврова, Е.В. Харитонова; под общ. ред. А.Н. Соломатина. - М.: ИНФРА-М, 2016. - 430 с.

6. Бауэрсокс, Д.Д., Клосс Д.Д. Логистика. Интегрированная цепь

поставок. - ЗАО "Олимп-Бизнесс". - М.: 2014. - 345 с.

7. Бланк И.А. Управление активами. - К.: «Ника-Центр», 2015. -

720 с.

8. Винокуров, В. А. Организация стратегического управления на предприятии. - М., 2017. - 179 с.

9. Виханский, О. С. Стратегическое управление. - М.: Гардарика,

2016. - 361 с.

10. Гаджинский А.М. Логистика: Учебник для высших и средних специальных учебных заведений. - 4-е изд., перераб. И доп. - М.: Издательско - книготорговый центр «Маркетинг», 2016. - 396 с.

11. Голоденко, В.А. Логистика в системном представлении. -Воронеж: Изд-во Воронежской гос. технологической академии, 2016. - 192 с.

12. Григорьев М.Н., Долгов А.П. Управление запасами в логистике: методы, модели, информационные технологии. - Спб., 2016. - 210 с.

13. Григорьев М.Н., Долгов А.П. Управление запасами в логистике: методы, модели, информационные технологии. - Спб., 2016. - 217 с.

14. Дыбская В.В., Зайцев Е.И., Сергеев В.И., Стерлигова А.Н. Логистика: интеграция и оптимизация логистических бизнес-процессов в цепях поставок: Учебник / Под ред. проф. В.И. Сергеева. - М.: Эксмо, 2015. -944 с.

15. Ельдештейн Ю.М. Логистика: Учебное пособие. - М.: ЮНИТИ. -

2016. - 211 с.

16. Зайцева Г.В. Современные технологии управления запасами предприятия // «Вопросы экономики», №2- 2017. - С. 15 - 18.

17.Ильдеменов А.С. Операционной менеджмент. - М.: Университет, 2017. - 384 с.

18. Майзлиш А.В., Волынский В.Ю. Совершенствование анализа и классификации материальных запасов на промышленном предприятии // Известия высших учебных заведений. Серия: Экономика, финансы и управление производством. – 2018. - № 4. – С. 52 – 56.

19. Пивоваров С.Э., Максимцев И.А. Операционный менеджмент. - СПб.: Питер, 2016. - 544 с.

20. Стасевич К.В. Управление запасами: методы, пути оптимизации // Наука и Мир. - 2017. - № 1. - С. 172 - 173.

21. Тебекин А.В. Логистика. – М.: Дашков и Ко, 2015. – 356 с.

22. Чекмарева Г.И. К анализу математических методов управления запасами на предприятии // Финансовые исследования. – 2017. - № 2. – С. 183 – 188.

23.Чалабян А. В. Снабженческая революция [Электронный ресурс] // Вестник McKinsey.– 2018. - № 4. – С. 12 - 20. - Электрон. версия печат. публ. – Доступ из науч. электрон. б-ки «eLIBRARY.RU» (дата обращения 15.05.2017).

24.Цевелев А. МТО железнодорожного транспорта: критерии оценки бизнес-процесса «Работа с поставщиками» // РИСК. - 2018. - №4. - С. 59-65.

25. Шестов А. Формирование единого распределительного центра открытого типа по оказанию логистических услуг для потребителей обуви // РИСК. - 2016. - № 2. - С. 17-24.

26. Чернов И.В. Организация системы закупок в торговой компании // Управление продажами. – 2018. - № 3.- С. 10.

27. Юсипова Д. Контрактная логистика – индикатор развития рынка // Логистика. - 2017. - № 1. - С. 22-24.

28. Официальный сайт PolusGoldInternational [Электронный ресурс] / Электрон. Дан. – URL: http://polyusgold.com/ru (дата обращения 15.05.2017).

29. Baboli A., Pirayesh M., Haji R. An algorithm for the determination of the economic order quantity in a two-level supply chain with transportation costs: Comparison of decentralized with centralized decision // Journal of Systems Science and Systems Engineering September 2008, Volume 17, Issue 3, pp. 353-366.

30. Tomek, G. - Vávrová, V: Production and Purchasing Department ... 1st ed. Prague: Grad publishing house, 2017. - 378 p.

-

Дыбская В.В., Зайцев Е.И., Сергеев В.И., Стерлигова А.Н. Логистика: интеграция и оптимизация логистических бизнес-процессов в цепях поставок: Учебник / Под ред. проф. В.И. Сергеева. - М.: Эксмо, 2015. -944 с. ↑

-

Зайцева Г.В. Современные технологии управления запасами предприятия // «Вопросы экономики», №2- 2017. - С. 15 - 18. ↑

-

Ельдештейн Ю.М. Логистика: Учебное пособие. - М.: ЮНИТИ. -2016. - 211 с. ↑

-

Голоденко, В.А. Логистика в системном представлении. -Воронеж: Изд-во Воронежской гос. технологической академии, 2016. - 192 с. ↑

-

Виханский, О. С. Стратегическое управление. - М.: Гардарика, 2016. - 361 с. ↑

-

Альбеков, А.У. Коммерческая логистика : учеб. пособие для студ. вузов, обуч. по эконом. спец. / А.У. Альбеков, О.А. Митько. - Гриф МО. -Ростов н/Д: Феникс, 2016. - 412 с. ↑

-

Бланк И.А. Управление активами. - К.: «Ника-Центр», 2015. -

720 с.

8.Гаджинский А.М. Логистика: Учебник для высших и средних специальных учебных заведений. - 4-е изд., перераб. И доп. - М.: Издательско - книготорговый центр «Маркетинг», 2016. - 396 с. ↑

-

Астафьева М.М. Экономика и организация деятельности торгового предприятия: учебник / М.М. Астафьева, Л.А. Калинина, Т.И. Лаврова, Е.В. Харитонова; под общ. ред. А.Н. Соломатина. - М.: ИНФРА-М, 2016. - 430 с. ↑

-

Дыбская В.В., Зайцев Е.И., Сергеев В.И., Стерлигова А.Н. Логистика: интеграция и оптимизация логистических бизнес-процессов в цепях поставок: Учебник / Под ред. проф. В.И. Сергеева. - М.: Эксмо, 2015. -944 с. ↑

-

Ельдештейн Ю.М. Логистика: Учебное пособие. - М.: ЮНИТИ. - 2016. - 211 с. ↑

- Мотивации персонала и проектирование систем стимулирования труда (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ МОТИВАЦИИ ПЕРСОНАЛА )

- Менеджмент как организационно-целевое управление (Этапы и принципы управления по целям)

- Управление рисками в проектной среде (Оценка инвестиционного риска проекта)

- Эмоциональные состояния человека

- Налоги с физических лиц и их значение для экономики

- Мотивации персонала и проектирование систем стимулирования труда. Разработка и апробация системы стимулирования труда ТОО «СтройДевелопмент»

- Внутригрупповые отношения в организации: аутсайдеры и лидеры

- Технология процесса обучения сотрудников в гостинице (на примере отеля “Славянская”

- Разработка бизнес-плана ресторана в РФ

- Влияние кадровой стратегии на работу службы персонала ( Сущность и методы стратегии управления персоналом организаций)

- Процессы принятия решений в современных организациях

- Корпоративная культура в современных организациях