Управление товарооборотом и товарными запасами на предприятии с целью повышения эффективности коммерческой деятельности (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ТОВАРООБОРОТА И ТОВАРНЫМИ ЗАПАСАМИ ТОРГОВОГО ПРЕДПРИЯТИЯ)

Содержание:

ВВЕДЕНИЕ

Управление финансами стало важнейшей сферой деятельности любого субъекта социально-рыночного хозяйства, особенно предприятия и акционерного общества, ведущие производственно-коммерческую деятельность. Изменение технологии производства, выход на новые рынки, расширение или свертывание объемов выпуска продукции основываются на глубоких финансовых расчетах, на стратегии привлечения, распределения, перераспределения и инвестирования финансовых ресурсов. Тенденции развития локальной и глобальной рыночной ситуации мало предсказуемые изменения спроса, ужесточение ценовой конкуренции на традиционных рынках, диверсификация и завоевания новых рыночных ниш, возрастание рисков при проведении операций) будут лежать в основе возрастающей роли специфических финансовых вопросов управлении [8].

Одним из основных показателей, формирующих благоприятное финансовое положение торгового предприятия, является товарооборот. Согласно экономической теории, товарооборот представляет собой процесс купли-продажи, обмена товара на деньги. В его основе лежит уступка права собственности на товар в обмен на его денежный эквивалент. Однако на практике, товарооборот, как правило, рассматривается с позиции продавца и это понятие фактически представляется синонимом продажи.

Товарооборот, как показатель статистики рынка, используется в оценках конъюнктуры рынка, а также рассматривается в качестве: показателя размера торгового предприятия; показателя денежной выручки торгово-сбытового предприятия за проданные товары; показателя размера денежных расходов покупателей на приобретение товаров; показателя потребления товарной массы.

Сбор и анализ данных о товарообороте необходим предприятию для оценки результатов его деятельности, а также для разработки и прогнозирования финансовой стратегий. Необходимость проведения анализа товарооборота также продиктована тем, что от него напрямую зависит финансовое состояние предприятия, удовлетворение покупательского спроса, а также уровень издержек обращения, валового дохода и полученной прибыли. Анализ проводится по данным бухгалтерской и статистической отчетности, и оперативного учета.

На основании всего вышесказанного тема курсовой работы для торгового предприятия является достаточно актуальной.

Целью исследования является анализ розничного товарооборота торгового предприятия.

В соответствии с целью задачами работы являются следующие:

- изучить теоретические аспекты управления товарооборотом и товарными запасами торгового предприятия;

- дать общую характеристику торговой компании «М. Видео»;

- провести анализ и оценку эффективности управления товарооборотом и товарными запасами в торговой компании;

- разработать мероприятия по совершенствованию управления товарооборотом торгового предприятия.

Объектом исследования в данной работе является торговая компания «М. Видео», г. Мурманск. Предмет исследования розничный товарооборот торгового предприятия. Период исследования - 2015-2017 гг.

При написании курсовой работы применялись следующие методы анализа: монографический; экономико-статистический; информационно-аналитический; абстрактно-логический.

В качестве источников информации для написания работы были использованы государственные законодательные акты, данные бухгалтерской и статистической отчетности предприятия, методическая литература, периодические издания.

Структурно работа состоит из введения, четырех глав, заключения и списка использованной литературы. В первой главе изучены теоретические аспекты управления товарооборотом торгового предприятия. Во второй главе дана общая характеристика торговой компании «М. Видео». В третьей главе проведен анализ и оценка эффективности управления товарооборотом в торговой компании. В четвертой главе разработаны мероприятия по совершенствованию управления товарооборотом торгового предприятия.

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ТОВАРООБОРОТА И ТОВАРНЫМИ ЗАПАСАМИ ТОРГОВОГО ПРЕДПРИЯТИЯ

1.1 Понятие, структура и характеристика товарооборота торгового предприятия

Товарооборот — это самый важный показатель характеристики деятельности торгового предприятия. Товарооборот в своем общем значении представляет собой количество денежных средств или других ценностей, которые компания может получить за определенное время своей деятельности, ведя реализацию товаров и услуг. Не стоит путать выручку с прибылью - прибыль определяется как выручка за вычетом производственных издержек. Товарооборот о реализации товаров является одним из элементов общего товарооборота предприятия, наряду с выручкой от ведения финансовой и инвестиционной деятельности[1].

Общий товарооборот складывается из товарооборота по этим трём направлениям. Однако основное значение в ней отдаётся товарообороту от основной деятельности, определяющей весь смысл существования предприятия.

Товарооборот представляет собой сумму денежных средств, которая поступает на счета предприятия за отгруженную покупателям продукцию, а также за оказанные им услуги. Товарооборот выступает главным источником доходов предприятия.

Таким образом, основным источником доходов хозяйствующего субъекта является товарооборот. Значение товарооборота заключается в том, что на ее основании можно судить об эффективности основной деятельности предприятия; он является источником покрытия расходов деятельности, а также из товарооборота формируется конечный финансовый результат – прибыль, как основная цель функционирования предприятия.

Перед тем, как перейти к рассмотрению анализа розничного товарооборота предприятий, считаем целесообразным провести анализ дефиниции «розничный товарооборот». Рассмотрим, как данное понятие определяли ученные в экономической литературе (таблица 1)[2].

Таблица 1

Определение понятия «Розничный товарооборот»

|

Автор |

Определение |

|

Бланк И.О. |

«Товарооборот торгового предприятия - сумма проданных им потребительских товаров за определенные период времени, при этом розничный товарооборот характеризует продажу потребительских товаров населению и прочем конечным потребителям, которые завершают процесс их оборота на потребительском рынке» |

|

Гринив Б.В. |

«Розничный товарооборот — это объем реализации товаров населению и прочим потребителям через организованный потребительский рынок в денежном выражении» |

|

Фастовец А.А. |

«Розничный товарооборот определяется как количественный показатель, который характеризует конечную стадию движения товаров в сфере оборота, когда товары из сферы оборота переходят в сферу личного (индивидуального и общего) потребления путем их обмена на денежные доходы» |

|

Высочин И.В. |

«Розничный товарооборот — это показатель, который характеризует заключительный этап движения товаров в сферу потребления; показатель, с помощью которого осуществляется изменение формы собственности потребительских товаров, созданных в процессе производства» |

|

Сименко И.В., Гречина И.В., Ващенко Л.А. |

«Розничный товарооборот — это показатель, характеризующий завершение процесса оборота, доведение товаров народного потребления от производства до потребления, вследствие чего товары переходят в сферу личного (индивидуального или совместного) использования» |

|

Марцин В.С. |

«Розничный товарооборот — это реализация товаров населению для личного потребления в обмен на его денежные доходы, а также продажа товаров рыночного фонда организациям и учреждениям для коллективного потребления и удовлетворения их хозяйственных нужд» |

Проанализировав вышеуказанные понятия, можно прийти к выводу, что розничный товарооборот — это показатель, который характеризует объем реализации товаров, которые переходят из сферы оборота в сферу потребления (населению или прочим потребителям), посредством обмена на денежные средства.

На основании вышеизложенных определений, можно выделить отличительные характеристики категории «товарооборот»:

- учитывается в виде денежных средств;

- образуется на предприятии в результате реализации готовой продукции, полуфабрикатов, выполнения работ, оказания услуг;

- выступает основным источником покрытия затрат;

- способствует увеличению капитала предприятия, иному, чем за счет взносов собственников[3].

Таким образом, товарооборот – поступление на предприятие экономических выгод от основной деятельности, исчисленные в денежном выражении, которые направляются на возмещение затрат, а оставшаяся часть может использоваться для обеспечения расширенного воспроизводства.

В настоящее время главной целью торговых организаций является получение максимальной прибыли, а товарооборот выступает важнейшим и необходимым условием, без которого не может быть достигнута эта цель. Задача максимизации прибыли вызывает необходимость постоянного увеличения объема товарооборота, так как торговая организация получает определенную сумму дохода с каждого рубля реализуемых товаров.

Все явления и процессы хозяйственной деятельности организаций находятся во взаимосвязи и взаимообусловленности. Одни из них непосредственно связаны между собой, другие косвенно. Важным вопросом является поиск резервов роста товарооборота, поскольку он представляет собой основной результативный показатель деятельности организации. Изучение данного вопроса проводится посредством факторного анализа.

Факторы, влияющие на объем товарооборота, его структуру и равномерность продаж, объединяют в три группы:

1) Связанные с товарными ресурсами – влияют на объем оборота торговли через изменение величин запасов товаров на начало периода, поступления товаров, прочего выбытия и запасов на конец отчетного периода. Положительное влияние на сумму товарооборота оказывает увеличение объема поступления товаров, уменьшение прочего выбытия товаров и их остатка на конец периода;

2) Связанные с трудовыми ресурсами – влияют на объем оборота торговли через изменение численности работников, их качественного состава и производительности труда;

3) Связанные с основными средствами – влияют на объем оборота торговли через изменение количества магазинов, средней торговой площади одного магазина, товарооборота на 1 кв. м. торговой площади, фондоотдачи, среднегодовой стоимости основных фондов[4].

Таким образом, развитию товарооборота торговых предприятий всех форм собственности и организационно-правовых форм деятельности придается большое значение в экономической и социальной политике страны. Это связано с тем, что товарооборот характеризует масштабы и уровень удовлетворения спроса населения на товары, стимулирует развитие производства и способствует ускорению оборота капитала производственных предприятий, в значительной степени определяет масштабы внешнеэкономической деятельности, денежного оборота, бюджетных поступлений и других макроэкономических показателей

1.2 Методика анализа товарооборота торгового предприятия

В современных условиях функционирования розничной торговли основным показателем, характеризующим объем продаж, является выручка от реализации товаров, под которой понимают стоимость реализованных товаров физическим и юридическим лицам с целью их дальнейшего потребления, а также сумму доходов от оказания услуг и по договорам комиссии (консигнации).

Большинство экономистов утверждает, что основным объемным показателем розничной торговли является розничный товарооборот, который является составным элементов товарооборота и объектом статистического учета.

На макроуровне значение розничного товарооборота как объекта исследования по-прежнему остается значимым, так как его динамика и структура раскрывают уровень материального благосостояния населения и уровень потребления произведенной продукции внутри страны. Однако на микроуровне приоритет должен отдаваться выручке от реализации товаров, которая оказывает непосредственное влияние на доходы, расходы и финансовые результаты торговой деятельности, а также на платежеспособность и деловую активность субъекта хозяйствования. Кроме того, выручка от реализации товаров является основным источником формирования дохода по основной текущей деятельности и поступления (притока) денежных средств на счета организации[5].

В связи с приоритетным значением товарооборота как объекта бухгалтерского учета и финансового анализа возникает потребность в разработке методики ее исследования.

По мнению авторов, методика анализа товарооборота предполагает ее изучение как объема деятельности розничной торговли, как источника формирования дохода и как источника притока денежных средств организации.

В ходе анализа товарооборота как объема продаж розничной торговли целесообразно оценить ее динамику, структуру и состав по товарным группам, периодам времени, структурным подразделениям и ее составным элементам, а также определить следующие показатели:

1. Темп роста выручки товарооборота в действующих ценах. Данный показатель характеризует изменение товарооборота как за счет изменения физического объема продаж, так и за счет изменения цен. Рост показателя свидетельствует о расширении объемов деятельности организации. Сравнение темпа роста товарооборота со среднеотраслевым и среднерегиональным темпами роста характеризует динамику развития бизнеса, покупательского спроса на товары, а также уровень конкурентоспособности организации и ее рыночную долю в районе деятельности.

2. Темп роста товарооборота в сопоставимых ценах. Данный показатель характеризует изменение товарооборота за счет изменения физического объема продаж. Рост показателя свидетельствует о росте платежеспособного спроса на товары исследуемой организации и, следовательно, чем он выше, тем ниже риск падения объема реализации товаров.

3. Соотношение темпов роста товарооборота в действующих и сопоставимых ценах. В организации может наблюдаться одна из следующих ситуаций:

- выручка от реализации товаров увеличивается как в действующих ценах, так и в сопоставимых ценах, следовательно, имеет место покупательский спрос на товары, несмотря на рост цен;

- выручка от реализации товаров в действующих ценах растет быстрее, чем в сопоставимых ценах, следовательно, выручка от реализации зависит от изменения цен на товары (с повышением розничных цен объем продаж уменьшается, при снижении цен – выручка увеличивается);

- выручка от реализации товаров в действующих ценах и в сопоставимых ценах снижается, что свидетельствует о падении покупательского спроса и уровня конкурентоспособности товаров.

4. Темп роста товарооборота в сопоставимых ценах на душу населения. Данный показатель характеризует уровень потребления товаров населением, и его сравнение с данными конкурентов позволяет оценить маркетинговую и деловую активность организации в регионе. Чем выше данный показатель, тем выше доверие к организации и ниже риск прекращения предпринимательской деятельности.

5. Сравнение темпа роста товарооборота с темпом роста прибыли от реализации товаров, активов и темпом инфляции, что дает возможность оценить эффективность использования активов и установить влияние роста цен на динамику изучаемых показателей.

Оптимальным считается соотношение, при котором темпы роста товарооборота и прибыли от реализации должны быть выше темпа роста активов организации. Соблюдение данного соотношения свидетельствует о повышении результативности работы организации и эффективности использования ресурсов. Если темпы роста выручки и активов превышают уровень инфляции, то это свидетельствует о наращивании экономического потенциала организации за счет эффективного менеджмента, а не за счет ценового фактора.

6. Темп роста товарооборота по товарным группам. В ходе оценки данный показатель необходимо сопоставить с темпом роста средней стоимости товарных запасов по товарным группам, что позволяет установить уровень отдачи средств, вложенных в формирование товарных остатков. Если рост товарооборота опережает увеличение средней стоимости товарных запасов, то это приводит к ускорению товарооборачиваемости. И, наоборот, если товарные остатки растут быстрее, чем выручка от реализации товаров, то это влечет замедление скорости и времени оборачиваемости средств, вложенных в товарные остатки, и свидетельствует о несоответствии прироста остатков активов приросту объема продаж.

К тому же, чем большее число оборотов совершают средства, вложенные в товарные запасы, тем меньшая их величина нужна для обслуживания операционного цикла, а следовательно, меньшим их объемом может быть обеспечен темп экономического развития торговой организации. Изучение динамики товарооборота и средних товарных запасов в разрезе товарных групп дает возможность выявить те товарные группы, по которым наблюдается замедление их оборачиваемости и которые не востребованы потребителями.

7. Структуру товарооборота по товарным группам. При этом структура товарооборота сравнивается со структурой товарных запасов по товарным группам, что позволяет выявить те товарные группы, которые занимают наименьший удельный вес в общей сумме запасов, но при этом их долевое участие в объеме продаж наибольшее, и наоборот, которые имеют значительную долю в остатках запасов, но при этом их доля в объеме продаж незначительная. Это даст возможность при обосновании ассортиментного перечня товаров акцентировать внимание на тех товарных группах, которые гарантируют организации наибольший прирост товарооборота.

8. Структуру товарооборота по элементам ценообразования (косвенных налогов, себестоимости реализованных товаров, валовой прибыли), позволяющую сделать вывод об эффективности ценовой политики организации. Если в составе выручки увеличивается доля валовой прибыли при условии роста выручки, то конкурентоспособность товаров растет, причем не за счет сдерживания роста цен, а вследствие повышения спроса на товары и улучшения их качества. Если имеет место значительный рост выручки, а уровень валовой прибыли снижается, то это может свидетельствовать о стимулировании реализации товаров за счет сдерживания роста цен.

9. Абсолютный прирост (снижение) товарооборота за счет накопления (увеличения) ресурсов организации и эффективности их использования. Для устойчивого функционирования организации и расширения масштабов ее деятельности необходимо, чтобы прирост объема продаж был обеспечен эффективным использованием ресурсов, а не их ростом (накоплением). Выполнение данного положения свидетельствует об эффективности менеджмента организации по управлению ее ресурсами.

10. Среднюю сумма чека, или среднюю стоимость покупки (отношение товарооборота к количеству покупателей в торговом объекте). Средняя сумма чека характеризует уровень материального благосостояния и платежеспособности населения, а также частоту совершаемых покупок в торговом объекте и уровень его востребованности.

11. Точку безубыточности и запас финансовой прочности организации. Данные показатели характеризуют объем продаж, обеспечивающий безубыточную торговую деятельность субъекта хозяйствования, и на сколько процентов фактически полученная выручка от реализации товаров превышает (или меньше) точки безубыточности. Кроме того, на данном этапе анализа оценивают влияние товарооборота на изменение расходов на реализацию товаров, валовой прибыли и прибыли от реализации товаров. Выручка от реализации товаров является основным источником формирования доходов по основной текущей деятельности, так как доходом от реализации товаров признается выручка от реализации товаров за минусом налогов из выручки[6].

Кроме того, на данном этапе анализа оценивают влияние товарооборота на изменение расходов на реализацию товаров, валовой прибыли и прибыли от реализации товаров.

Целесообразно обратить внимание на проведение факторного анализа при изучении розничного товарооборота. При этом оценивается влияние факторов на изменение розничного товарооборота. Группа авторов, так для оценки влияния факторов на изменение розничного товарооборота выделяют 3 группы показателей:

1) материальные факторы – факторы, связанные сдвижением товарных запасов на предприятии;

2) трудовые факторы – факторы, которые связанны с трудовыми ресурсами;

3) организационно-технические факторы – факторы, связанные с наличием и эффективным использованием основных средств розничного предприятия.

Изучив данные группы показателей, можно определить, что основными показателями, влияющими на розничный товарооборот, являются: товарные запасы на начало и конец, их поступление и выбытие; производительность труда, численность персонала, количество отработанных дней, а также продолжительность рабочего дня по необходимости; основные средства предприятия и фондоотдача; а также размер торговой площади[7].

Таким образом, методики анализа товарооборота позволяют оценить результативность основной текущей деятельности торговой организации (по товарообороту как объему продаж), изучить ее доходность (по товарообороту без налогов), а также платежеспособность субъекта хозяйствования (по поступлениям денежных средств от реализации товаров).

Методика анализа товарооборота позволяет оценить результативность основной текущей деятельности организации (по выручке как объему продаж), изучить ее доходность (по выручке без налогов), а также платежеспособность субъекта хозяйствования (по поступлениям денежных средств от реализации товаров).

1.3 Организация управления товарооборотом на предприятии торговли

Одним из важнейших критериев определяющим эффективность розничных продаж является товарооборот. В современных условиях развития рыночных отношений, в практике предприятий сферы розничных продаж, существует множество подходов, позволяющих управлять его динамикой. Первоначальной задаче в процессе управления товарооборотом, является идентификация основных факторов, оказывающих влияние на него. Тем более, что по результатам независимой статистики за 2017-начало 2018 гг. объем товарооборота продовольственных и непродовольственных товаров снизился на 5 %. При этом в целом эффективность торгово-технологических процессов определяется в том числе, верно, выбранной стратегией развития[8].

Сложность управления факторами заключается в том, что часть из них зависит от управленческого воздействия, а другие не подвержены управлению. Речь идет о факторах внутренних возможностей и внешнего окружения. Специфика данных факторов такова, что факторы внутренних возможностей в большинстве своем компания может скомпоновать и подстроить под себя, однако факторы внешнего окружения скорректировать невозможно, к ним можно только подготовиться с целью минимизации отрицательных последствий для бизнеса.

К внешним факторам можно отнести политический курс, уровень благосостояния населения, законодательство в сфере поддержки и развития предпринимательства, конкуренция, потребности потребителей и т.д.

Данные факторы определяют основной вектор развития отрасли в целом. Кроме того, в рамках направлений развития торгового предприятия наряду с внешним окружением, стратегическое значение приобретают внутренние возможности предприятия, на основе которых оно либо может подстраиваться под внешние условия, либо не может.

Здесь важно выделить такие факторы, как уровень квалификации персонала, товарную и ценовую политику, применяемые стандарты и формы обслуживания, автоматизацию торгово-технологических процессов, ответственность персонала его мотивацию и многое другое.

По своей сути факторы внутренних возможностей при правильном управлении ими могут выступать конкурентными преимуществами предприятия, которые обеспечивают достижение стратегических целей[9].

Следующим важным аспектом, оказывающим положительное влияние на товарооборот торгового предприятия, является его удачное месторасположение.

В случае, когда торговая точка расположена в проходном месте, то это является основным залогом успеха, поскольку этот факт напрямую будет влиять на рост товарооборота. Сложнее ситуация будет складываться, в случае неудачного расположения магазина. В основные функции персонала будут включены повышение качества обслуживания с целью привлечения покупателей и управление товарной и ценовой политикой предприятия. Эти функции во много раз будут усложнены, в случае, невыгодного расположения.

Следующим важнейшим фактором увеличения товарооборота рассмотрим наличие эффективного товарного ассортимента. В случае продажи продовольственных товаров проблема формирования товарного ассортимента является ключевой. Несмотря на то, что в условиях кризиса основными мотивами покупки служит цена, в процессе выбора товара потребитель учитывает, в том числе, и качество самого товара и сервиса. По этой причине товарный ассортимент должен удовлетворять запросы не только потребителей со средним достатком, но и с достатком выше среднего.

В условиях удовлетворения данных критериев предприятием будут обеспечены рост дохода и товарооборота. На основе развития товарной политики должен быть построен широкий и глубокий товарный ассортимент, удовлетворяющий различные сегменты. Этот фактор находится в тесной взаимосвязи с предыдущим: аспекты грамотного расположения торговой точки, а также формирования эффективного товарного ассортимента для большей результативности должны решаться одновременно.

На основании вышеизложенного актуализируется следующий инструмент управления товарооборотом- ценовая политика. Ее значение не стоит недооценивать, особенно в условиях кризиса. В рамках территорий с жесткой конкуренцией ценовая политика выступает основным инструментом конкурентной борьбы.

Предприниматели осознают, что от уровня цен, установленных в магазине, как бы это парадоксально не звучало, зависит средний чек. Более того, среднее его значение не должно приводить к снижению доходов предприятия. На этой тесной грани строится стратегия торгового предприятия, на основе которой цены должны быть ниже конкурентов, но при условии увеличения товарооборота и, соответственно, дохода. Однако в реальности снижение уровня цен не всегда приводит к росту товарооборота розничного магазина. По этой причине актуализируются маркетинговые мероприятия, направленные на стимулирование продаж в магазине.

Таким образом, управление товарооборотом является серьезной задачей каждого торгового предприятия. Для ее решения, на сегодняшний день не существует универсальных инструментом и тем более четкого свода правил. Для каждого торгового предприятия вырабатываются свои индивидуальные направления, учитывающие специфику товара, месторасположения, качества обслуживания и многое другое.

Самым действенным способом, приносящим высокие результаты, является применение всех вышеперечисленных подходов, которые только в совокупности могут обеспечить увеличение товарооборота. Помимо перечисленных мер не стоит забывать о не менее важных составляющих увеличения товарооборота, таких как интерьер и экстерьер магазина, применяемые стандарты обслуживания, внешний облик консультантов и продавцов, и другие элементы качественного обслуживания. Особое внимание необходимо уделять продавцам, так как они являются лицом магазина. У них должна быть грамотная речь, ухоженный внешний вид, они должны быть специалистами в той сфере, в которой они работают, правильно себя вести в конфликтных ситуациях. Для чего уважающий себя менеджер для повышения качества и объема продаж должен уделить много внимания подготовке высококвалифицированных специалистов[10].

Очень важное значение в формировании положительного имиджа играет чистота торгового зала и иных помещений, правильная выкладка товаров в магазине и навигация. Кроме того, заключительной мерой, оказывающей влияние на рост товарооборота является эффективность размещения рекламной информации в торговом зале, промо-акций, в качестве примера может быть рассмотрена дегустация продуктов питания или проведение акций по принципу «Подарок за покупку» или «Три единицы по цене двух». Не поддается сомнению факт того, что торговые компании, уделяющие серьезное значение управлению товарооборотом, даже в условиях кризиса могут удерживать лидирующие позиции в отрасли и повышать рентабельность.

2 АНАЛИЗ И ОЦЕНКА ЭФФЕКТИВНОСТИ УПРРАВЛЕНИЯ ТОВАРООБОРОТОМ В ТОРГОВОЙ КОМПАНИИ «М.ВИДЕО»

2.1 Организационно-экономическая характеристика компании «М. Видео»

Сеть магазинов «М. Видео» является компанией, работающей в секторе розничных продаж бытовой техники и электроники в г. Мурманск.

Компания «М. Видео» является торговым предприятием, предназначенным для реализации товаров путем розничной торговли за наличный расчет, и осуществляет свою деятельность на основе муниципального аттестата.

Важнейшими задачами сети магазинов «М. Видео» является удовлетворение покупательского спроса на реализуемую продукцию по ассортименту и качеству, а также организация соответствующего уровня обслуживания покупателей.

Основными видами деятельности предприятия являются:

- торговля крупной бытовой техникой, мелкой бытовой техникой, аудио- видеоаппаратурой и электроникой;

- продажа компьютеров и их комплектующих;

- продажа средств связи (мобильные телефоны, стационарные телефонные аппараты) и сопутствующих им товаров.

- продажа фотоаппаратов и светочувствительных товаров;

- продажа товаров под заказ, по каталогам;

- продажа товаров в кредит, через банки «Русский стандарт» и «Росбанк»;

- продажа товаров по образцам (каталогам);

- продажа товаров через Интернет-магазин.

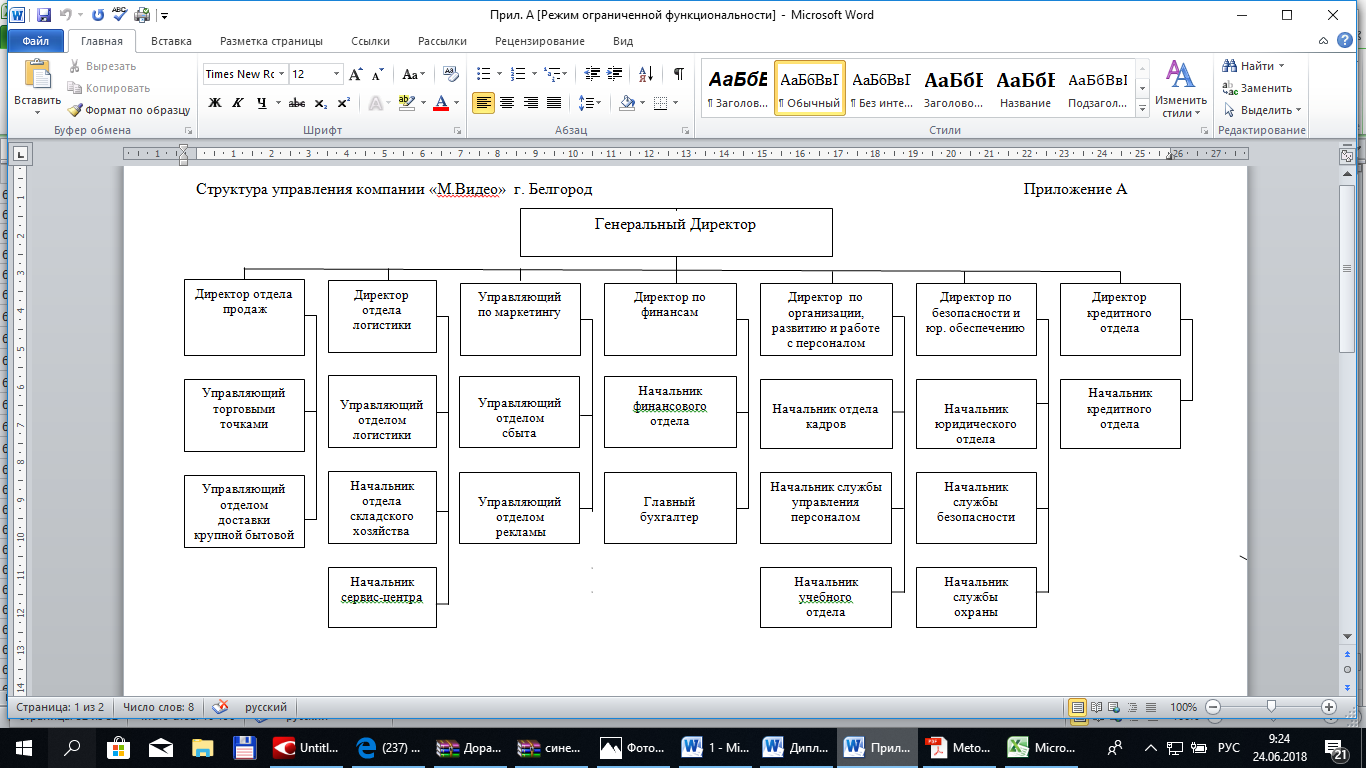

Структура управления компании «М. Видео» представлена в приложении А. Она является линейно-функциональной, то есть по линии общего руководства каждый работник имеет одного линейного руководителя, при этом происходит делегирование в рамках должностных инструкций.

Магазин «М. Видео» - специализированное предприятие

розничной торговли, так как специализируется на продаже бытовой техники; аудио- и видеотехники, и электроники.

По группам обслуживаемых потребителей с учетом их доходов и возможностей данный магазин - предприятие, ориентированное на группу потребителей, чьи доходы выше прожиточного минимума.

Основные экономические показатели финансово-хозяйственной деятельности копании «М.Видео» за анализируемый период приведены в таблице 1.

Таблица 1

Основные показатели финансово-хозяйственной деятельности ТК «М.Видео»

|

№ п/п |

Показатели |

Годы |

Отклонение |

|||||

|

2015 |

2016 |

2017 |

Абсолютное (+,-) |

Относительное (%) |

||||

|

2016 г от 2015г |

2017.г от 2016г |

2016г к 2015г |

2017гк 2016г |

|||||

|

1 |

Выручка, тыс. руб. |

87963 |

99478 |

112356 |

11515 |

12878 |

113,1 |

111,8 |

|

2 |

Среднесписочная численность работников, чел. |

89 |

96 |

108 |

7 |

12 |

107,9 |

171,4 |

|

3 |

Среднегодовая стоимость основных средств, тыс. руб. |

19122,4 |

20301,6 |

21606,9 |

1179,2 |

1305,3 |

106,2 |

110,7 |

|

4 |

Среднегодовая стоимость дебиторской задолженности, тыс. руб. |

5138 |

5893 |

6178 |

755 |

285 |

114,7 |

37,7 |

|

5 |

Среднегодовая стоимость кредиторской задолженности, тыс. руб. |

6238 |

6558 |

6723 |

320 |

165 |

105,1 |

51,6 |

|

6 |

Себестоимость продукции, тыс. руб. |

64037 |

72420 |

80784 |

8383 |

8364 |

113,1 |

99,8 |

|

7 |

Прибыль от продажи продукции, тыс. руб. |

7500 |

8911,3 |

10092,5 |

1411,3 |

1181,2 |

118,8 |

83,7 |

|

8 |

Чистая прибыль, тыс.руб. |

5845,2 |

6872,9 |

7780,4 |

1027,7 |

907,5 |

117,6 |

88,3 |

|

9 |

Производительность труда, тыс. руб. |

988,3 |

1036,2 |

1040,3 |

47,9 |

4,1 |

104,8 |

8,6 |

|

10 |

Фондоотдача, руб. |

4,6 |

4,9 |

5,2 |

0,30 |

0,3 |

106,5 |

100,0 |

|

11 |

Фондоёмкость, руб. |

0,2 |

0,2 |

0,2 |

-0,01 |

0,0 |

93,9 |

88,5 |

|

12 |

Рентабельность продаж, % |

8,5 |

9,0 |

9,0 |

0,43 |

0,0 |

- |

- |

Предприятие за анализируемый период улучшило все свои экономические результаты. Объем товарооборота увеличился на 11,8%, имея при этом снижение затрат на 0,2%. Это означает, что темп роста затрат для данного предприятия ниже темпа роста товарооборота.

Следует отметить снижение дебиторской задолженности, что связано с ужесточением платежной дисциплины.

В целом предприятие не значительно повысило эффективность своей деятельности, об этом свидетельствует рост рентабельности продаж - на 0,5 п. п.

В таблице 2 представлены показатели финансового состояния ТК «М.Видео».

Таблица 2

Показатели финансового состояния ТК «М.Видео»

|

№ п/п |

Показатели |

Нормативное значение |

Годы |

Отклонение (+;-) |

|||

|

2015 |

2016 |

2017 |

2016г. от 2015г. |

2017г. от 2016 г. |

|||

|

1 |

Собственный капитал, тыс. руб. |

17835 |

18256 |

20155 |

421 |

1889 |

|

|

2 |

Долгосрочные обязательства, тыс. руб. |

5798 |

5167 |

5120 |

-631 |

-47 |

|

|

3 |

Краткосрочные обязательства, тыс. руб. |

6023 |

9879 |

9341 |

3856 |

-538 |

|

|

4 |

Внеоборотные активы, тыс. руб. |

19280 |

21322 |

21891 |

2042 |

569 |

|

|

5 |

Оборотные активы, тыс. руб. |

10376 |

11980 |

12715 |

1604 |

735 |

|

|

6 |

Валюта баланса, тыс. руб. |

29656 |

33302 |

34606 |

3646 |

1304 |

|

|

7 |

Коэффициент финансовой независимости (автономии) |

≥0,4-0,6 |

0,6 |

0,55 |

0,58 |

-0,05 |

0,03 |

|

8 |

Коэффициент финансовой устойчивости |

≥0,6 |

0,8 |

0,7 |

0,73 |

-0,1 |

0,03 |

|

9 |

Коэффициент финансирования |

≥0,7 |

1,51 |

1,21 |

1,39 |

-0,3 |

0,18 |

|

10 |

Коэффициент финансовой зависимости |

0,4 |

0,45 |

0,42 |

0,05 |

-0,03 |

|

|

11 |

Коэффициент маневренности |

≥0,5 |

-0,08 |

-0,17 |

-0,09 |

-0,09 |

0,08 |

|

12 |

Коэффициент постоянного актива |

- |

0,58 |

0,66 |

0,63 |

0,07 |

-0,03 |

|

13 |

Коэффициент финансового левериджа |

0,66 |

0,82 |

0,72 |

0,16 |

-0,1 |

|

|

14 |

Коэффициент инвестирования |

0,93 |

0,86 |

0,92 |

-0,07 |

0,06 |

|

Коэффициент автономии на протяжении всего периода исследования соответствует оптимальному значения, и к концу 2017 года увеличился на 0,03, что характеризует предприятие как независимое от внешних кредиторов. Значение коэффициента финансовой зависимости, также соответствует оптимальному значению. Его значение составило в 2017 году составило 0,42, что говорит о незначительной доли заемных средств в финансировании предприятия, то есть в каждом рубле, вложенном в активы предприятия 42 копейки заемные.

Коэффициент финансового левериджа в 2017 году имеет оптимальное значение 0,72, то есть на 1 рубль собственных средств приходится 72 копейки заемные. Снижение данного показателя к концу 2017 года по сравнению с 2016 годом на 0,01 связано с уменьшением кредиторской задолженности. Коэффициент финансирования в 2017 году имеет значение больше 1, что говорит о минимальном уровне зависимости от внешних инвесторов. К концу 2017 года уровень финансовой устойчивости повышается, так как коэффициент финансирования увеличился на 0,03.

Коэффициент маневренности капитала на протяжении всего периода меньше оптимального, то есть в формирования текущих активов собственный капитал не участвует, то есть весь собственный капитал, находится в оборотных средствах. В связи с этим, мобильность источников предприятия достаточно низкая.

В целом предприятии имеет не высокую финансовую устойчивость и его финансовое положение ухудшается, что подтверждают рассмотренные коэффициенты. Исследуемое предприятие является свободным контрагентом рынка, использует стандартный набор операций торгово-технологического процесса, на каждой стадии которого осуществляются мероприятия управления его ресурсами. При этом нужно отметить, что необходимо постоянное совершенствование управления основным резервом повышения эффективности деятельности предприятия, которым является розничный товарооборот.

2.2 Анализ товарооборота предприятия и факторов, определяющих его объем и структуру

Управление товарооборотом начинается с его анализа, с учетом которого принимаются меры по контролю и стимулированию за составом, структурой и динамикой данного показателя.

Товарооборот розничного предприятия в текущих и сопоставимых ценах компании «М. Видео» представлен в таблице 3.

Таблица 3

Динамика товарооборота в текущих и сопоставимых ценах

|

Годы |

Фактический розничный товарооборот, тыс. руб. |

Цепные темпы роста товарооборота, % |

Базисные темпы роста товарооборота, % |

|||

|

в действую- щих ценах |

в сопостави- мых ценах |

в действую- щих ценах |

в сопостави- мых ценах |

в действую- щих ценах |

в сопостави- мых ценах |

|

|

2015 |

87963,0 |

73058,9 |

100,0 |

100,0 |

100,0 |

100,0 |

|

2016 |

99478,0 |

82622,9 |

113,1 |

113,1 |

113,1 |

113,1 |

|

2017 |

112356,0 |

97025,9 |

112,9 |

110,2 |

127,7 |

132,8 |

За последние три года темпы роста розничного товарооборота снижаются: в 2016 году рост товарооборота составил 13,1 %, а в 2017 году – 12,9%. Это объясняется тем, что цены на товары, реализуемые на предприятии, выросли в 2017 году по сравнению с 2016 годом, но меньше, чем в 2016 году по сравнению с 2015 годом (средний индекс цен в 2016 году составил 1,204 или 120,4 %, в 2017 году – 1,158 или 115,8 %). Количество реализованных товаров увеличилось в 2016 году на 1,1 %, в 2017 г. на 6,2 %. Темпы роста физического объема товарооборота (количества товаров) не высокие и намечается тенденция к повышению. За три года товарооборот предприятия возрос на 27,7 % (в действующих ценах) или на 24393 тыс. руб. Этот прирост произошел за счет увеличения количества реализованных товаров (физического объема товарооборота) на 32,8 %, что составило 23967 тыс. руб.(97025,9 тыс. руб. – 73058,9 тыс. руб.), и в связи с увеличением цен на товары – на 15330,1 тыс. руб. (112356 тыс. руб. – 97025,9 тыс. руб.). По данным этих расчетов можно сказать, что 62,8 % прироста товарооборота получено за счет роста цен. Потери покупателями денежных средств от повышения розничных цен (в связи с покупкой товаров по более высоким ценам на предприятии) составили 15330,1 тыс. руб.

За 2015-2017 годы среднегодовой темп роста предприятия в действующих ценах составил 27,7%, в сопоставимых ценах 32,8%.

В таблице 4 представлена динамика товарооборота исследуемого предприятия по кварталам года.

Таблица 4

Динамика товарооборота по кварталам года

|

Кварталы |

2015 г. |

2016 г. |

2017 г. |

2017г. к 2015г. |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

+ , - |

% |

|

|

1 |

20577,7 |

23,4 |

23178,4 |

23,3 |

25841,9 |

23,0 |

5264,2 |

125,6 |

|

2 |

22078,7 |

25,1 |

24869,5 |

25,0 |

26346,3 |

23,4 |

4267,6 |

119,3 |

|

3 |

21462,9 |

24,4 |

24571,1 |

24,7 |

29364,3 |

26,1 |

7901,4 |

136,8 |

|

4 |

23843,7 |

27,1 |

26859 |

27,0 |

30803,5 |

27,4 |

6959,8 |

129,2 |

|

Всего за год: |

87963 |

100 |

99478 |

100 |

112356 |

100 |

24393 |

127,7 |

По кварталам товарооборот распределяется неравномерно. Наибольший удельный вес в годовом товарообороте занимает оборот четвертого квартала – свыше 27%, а наименьший удельный вес в годовом обороте приходится на первый квартал – свыше 23%. И распределение товарооборота по кварталам года продолжает изменяться. Самый низкий темп прироста товарооборота достигнут во втором квартале (19,3%) исследуемого периода, а самый высокий в третьем и четвертом кварталах (36,8% и 29,1% соответственно). Удельный вес оборотов первого квартала снизился на 0,4% и второго квартала на 1,7%, так как в этих кварталах темпы роста оборота ниже, чем в целом за год.

Доля товарооборота третьего квартала возросла с 24,4% в 2015 году до 26,1% в 2017 году (темп роста оборота в этом квартале 36,8%), а доля оборота четвертого квартала составила в 2017 году 27,4% и возросла по сравнению с 2015 годом на 0,3% (темп роста товарооборота - 29,1%). Таким образом, товарооборот предприятия по кварталам года распределялся неравномерно, но и без резких колебаний.

В таблице 5 представлена динамика товарооборота, исследуемого предприятия по месяцам.

Таблица 5

Динамика товарооборота магазина по месяцам

|

Кварталы |

2015 г. |

2016 г. |

2017 г. |

2017г. к 2015г. |

||||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

+ , - |

% |

|

|

Январь |

6790,6 |

33,0 |

7672,1 |

33,1 |

8269,4 |

32,0 |

+2178,8 |

121,8 |

|

Февраль |

6770,1 |

32,9 |

7532,9 |

32,5 |

8140,2 |

31,5 |

+1370,1 |

120,2 |

|

Март |

7016,9 |

34,1 |

7973,4 |

34,4 |

9432,3 |

36,5 |

+2415,4 |

134,4 |

|

Итого за 1 кв. |

20577,7 |

100,0 |

23178,4 |

100,0 |

25841,9 |

100,0 |

+5264,2 |

125,6 |

|

Апрель |

6975,8 |

33,9 |

8381,0 |

33,7 |

8299,1 |

31,5 |

+1323,3 |

118,9 |

|

Май |

7308,0 |

33,1 |

8182,1 |

32,9 |

8773,3 |

33,3 |

+1465,3 |

120,0 |

|

Июнь |

7285,9 |

33,0 |

8305,1 |

33,4 |

9273,9 |

35,2 |

+1988,0 |

127,3 |

|

Итого за 2 кв. |

22078,7 |

100,0 |

24869,5 |

100,0 |

26346,3 |

100,0 |

+4267,6 |

119,3 |

|

Июль |

7191,1 |

33,5 |

8206,7 |

33,4 |

9778,3 |

33,3 |

+2587,2 |

135,9 |

|

Август |

7168,6 |

33,4 |

8157,6 |

33,2 |

9719,6 |

33,1 |

+2551,0 |

135,6 |

|

Сентябрь |

7104,2 |

33,1 |

8206,7 |

33,4 |

9866,4 |

33,6 |

+2762,2 |

138,9 |

|

Итого за 3 кв. |

21462,9 |

100,0 |

24571,1 |

100,0 |

29364,3 |

100,0 |

+7901,4 |

136,8 |

|

Октябрь |

7818,8 |

32,8 |

8803,7 |

32,9 |

10128,4 |

32,9 |

+2309,6 |

129,5 |

|

Ноябрь |

8033,3 |

33,7 |

8991,0 |

33,6 |

10343,9 |

33,6 |

+2310,6 |

128,8 |

|

Декабрь |

7985,7 |

33,5 |

8964,3 |

33,5 |

10313,1 |

33,5 |

+2327,4 |

129,1 |

|

Итого за 4 кв. |

23837,9 |

100,0 |

26759,1 |

100,0 |

30785,5 |

100,0 |

+6947,6 |

129,1 |

|

Всего за год: |

87963,0 |

- |

99478,0 |

- |

112356,0 |

- |

+24393,0 |

127,0 |

Размах колебаний роста товарооборота еще больше, чем по кварталам. Темп роста товарооборота колеблется от 120,2 % (февраль) до 134,6 % (июнь).

Самыми напряженными периодами реализации товаров в каждом квартале являются последние месяцы квартала. Эта напряженность в работе последних месяцев квартала ведет к неравномерному удовлетворению спроса, связана с недостатками в снабжении товарами, в организации торгово-технологического процесса.

В таблице 6 представлен анализ выполнения плана по месяцам

Таблица 6

Плановые и фактические показатели товарооборота предприятия

|

Период |

2015г. |

2016г. |

2017г. |

||||||

|

план тыс. руб. |

факт тыс. руб. |

Степень выполнения плана |

план тыс. руб. |

факт тыс. руб. |

Степень выполнения плана |

план тыс. руб. |

факт тыс. руб. |

Степень выполнения плана |

|

|

Январь |

6750,0 |

6790,6 |

100,6 |

8600,5 |

7672,1 |

101,3 |

8400,0 |

8269,4 |

98,4 |

|

Февраль |

6800,0 |

6770,1 |

99,6 |

8200,0 |

7532,9 |

91,9 |

8600,0 |

8140,2 |

94,7 |

|

Март |

6882,5 |

7016,9 |

102,0 |

8608,2 |

7973,4 |

92,6 |

9705,3 |

9432,3 |

97,2 |

|

Итого за 1 квартал |

20432,5 |

20577,7 |

100,7 |

25408,7 |

23178,4 |

91,2 |

26705,3 |

25841,9 |

96,8 |

|

Апрель |

6900,0 |

6975,8 |

101,1 |

7800,0 |

8381,0 |

107,4 |

8250,0 |

8299,1 |

100,6 |

|

Май |

7300,0 |

7308,0 |

100,1 |

7500,0 |

8182,1 |

109,1 |

8700,0 |

8773,3 |

100,8 |

|

Июнь |

7140,9 |

7285,9 |

102,0 |

7068,7 |

8305,1 |

117,5 |

9148,2 |

9273,9 |

101,4 |

|

Итого за 2 квартал |

21340,9 |

22078,7 |

103,5 |

22368,7 |

24869,5 |

111,2 |

26098,2 |

26346,3 |

101,0 |

|

Июль |

7450,0 |

7191,1 |

96,5 |

8100,0 |

8206,7 |

101,3 |

9700,5 |

9778,3 |

100,8 |

|

Август |

7300,0 |

7168,6 |

98,2 |

8000,0 |

8157,6 |

102,0 |

9500,0 |

9719,6 |

102,3 |

|

Сентябрь |

7590,7 |

7104,2 |

93,6 |

7930,0 |

8206,7 |

103,5 |

9560,0 |

9866,4 |

103,2 |

|

Итого за 3 квартал |

22340,7 |

21462,9 |

96,1 |

24030,0 |

24571,1 |

102,3 |

28760,5 |

29364,3 |

102,1 |

|

Октябрь |

8200,5 |

7818,8 |

95,3 |

8900,0 |

8803,7 |

98,9 |

10300,0 |

10128,4 |

98,3 |

|

Ноябрь |

8400,2 |

8033,3 |

95,6 |

8900,0 |

8991,0 |

101,0 |

10600,0 |

10343,9 |

97,6 |

|

Декабрь |

8830,0 |

7985,7 |

90,4 |

9090,6 |

8964,3 |

98,6 |

10378,0 |

10313,1 |

99,4 |

|

Итого за 4 квартал |

25430,7 |

23837,9 |

93,7 |

26890,6 |

26759,1 |

99,5 |

31278,0 |

30785,5 |

98,4 |

|

Всего за год: |

89544,8 |

87963,0 |

98,2 |

98698,0 |

99478,0 |

100,8 |

112842 |

112356 |

99,6 |

Таким образом, можно сделать следующий вывод, что план по продажам товаров в магазине «М. Видео» не довыполнен в 2015 году и в 2017году и незначительно перевыполнен всего на 0,8% в 2016 году. Это говорит в первую очередь о неслаженности процесса снабжения и реализации товаров на предприятии.

2.3 Оценка эффективности управления товарооборотом в торговой компании «М. Видео»

В целях эффективного управления товарооборотом в магазине «М. Видео» разработана и осуществляется особая финансовая политика.

Основной целью финансовой политики магазина «М. Видео» в части управления товарооборотом является обеспечение высоких темпов развития торговли и удовлетворения спроса обслуживаемых контингентов покупателей.

Этапы управления товарооборотом в магазине «М. Видео» представлены на рисунке 1.

Оценка и анализ потребительского рынка бытовой техники и электроники

Анализ состава и структуры товарооборота. Выбор типа взаимоотношений с покупателями

Планирование и объема структуры

реализации товаров

Нормирование и планирование

товарных запасов

Нормирование поступления и закупки товаров. Планирование оптимального размера партии товарных запасов

Построение эффективных систем контроля за движением и своевременным поступлением товарооборота

Рисунок 1 – Этапы управления товарооборотом в магазине «М. Видео»

Важным условием обеспечения управляемости процессом развития розничного товарооборота служат показатели ритмичности и равномерности реализации товаров за тот или иной промежуток времени.

С помощью данных таблицы 7рассчитаем коэффициенты ритмичности и равномерности реализации товаров за исследуемый период.

Таким образом, на основании проведенного исследования можно сделать вывод, что в исследуемом магазине ритмичность продаж не высока, но наблюдается рост коэффициента ритмичности.

Таблица 7

Коэффициенты ритмичности и равномерности реализации товаров

за 2015-2017гг.

|

Показатели |

2015г. |

2016г. |

2017г. |

|

Коэффициент ритмичности |

0,42 |

0,67 |

0,50 |

|

Среднее квадратическое отклонение |

3,15 |

7,1 |

2,06 |

|

Коэффициент вариации |

3,2 |

7,0 |

2,07 |

|

Коэффициент равномерности |

96,8 |

93,0 |

97,9 |

В целом за период коэффициент равномерности увеличивается, о чем свидетельствует снижение величины среднеквадратического отклонения. Состав и структура товарооборота компании «М. Видео» представлена в таблице 8.

Таблица 8

Состав и структура товарооборота компании «М. Видео»

|

Товарные группы |

2015 г. |

2016 г. |

2017 г. |

2017г. к 2015г., % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Крупная бытовая техника |

26916,7 |

30,6 |

31037,1 |

31,2 |

37639,3 |

33,5 |

139,8 |

|

Мелкая бытовая техника |

23486,1 |

26,7 |

26759,6 |

26,9 |

31235,0 |

27,8 |

133,0 |

|

Аудио- и видеоаппаратура |

12226,8 |

13,9 |

13131,1 |

13,2 |

16179,3 |

14,4 |

132,3 |

|

Фототовары |

5717,6 |

6,5 |

6864,0 |

6,9 |

5505,4 |

4,9 |

96,3 |

|

Средства связи |

6949,1 |

7,9 |

7659,8 |

7,7 |

7190,8 |

6,4 |

103,5 |

|

Компьютеры и их комплектующие |

9148,2 |

10,4 |

10445,2 |

10,5 |

11909,7 |

10,6 |

130,2 |

|

Портативная электроника |

3518,5 |

4,0 |

3581,2 |

3,6 |

2696,5 |

2,4 |

76,6 |

|

Итого: |

87963,0 |

100 |

99478,0 |

100 |

112356, |

100 |

127,7 |

В состав выручки компании входят доходы от следующих направлений реализации: крупной бытовой техники (холодильники, стиральные машины, газовые и электроплиты, посудомоечные машины, микроволновые печи, пылесосы); мелкой бытовой техники (электрочайники, утюги, соковыжималки, кофеварки, фены, и т. д.); аудио- и видеоаппаратуры; фототоваров; средств связи; компьютеров и их комплектующих, портативная техника. На рисунке 2 представлены состав и структура товарооборота предприятия в виде диаграммы за 2015-2017 годы.

Рисунок 2 - Состав и структура товарооборота компании «М. Видео», %

Рассматривая структуру выручки от продажи, можно сделать следующие выводы: основную выручку магазин получает от продажи крупной бытовой техники (33,5%) и от продажи мелкой бытовой техники (27,8%). В 2017 году выручка от продажи аудио- и видеоаппаратуры составила 14,4% от общего объема выручки; выручка от продажи компьютеров и их комплектующих составила 10,6%.

В связи с расширением ассортимента, проведением различных рекламных акций, в 2017 году наблюдается рост выручки от продажи крупной бытовой техники на 39,8% по сравнению с 2015 годом. Также увеличилась выручка от продажи мелкой бытовой техники на 33%; выручка от продажи аудио- и видеоаппаратуры 32,3%, компьютеров и их комплектующих на 30,2%. Выручка от продажи средств связи в 2017 г. практически не изменилась (3,5%). Значительно сократилась выручка от продажи портативной электроники на 23,4%, также наблюдается небольшое снижение выручки от продажи фототоваров на 3,7%.

По таблице 8 можно рассчитать коэффициент структурных сдвигов, который характеризует структуру товарооборота. Для характеристики изменения можно воспользоваться коэффициентом абсолютных структурных сдвигов:

(1)

(1)

где Ксс – коэффициент структурных сдвигов товарооборота:

- удельный вес i-той товарной группы в общем объеме товарооборота (%) в отчетном периоде;

- удельный вес i-той товарной группы в общем объеме товарооборота (%) в отчетном периоде;

- удельный вес i-той товарной группы в общем объеме товарооборота (%) в предшествующем периоде;

- удельный вес i-той товарной группы в общем объеме товарооборота (%) в предшествующем периоде;

п – количество товарных групп.

В таблице 9 представлен расчет структурных сдвигов товарооборота магазина «М. Видео» за исследуемый период.

Таблица 9

Расчет коэффициента структурных сдвигов

|

Товарные группы |

Уд. вес в общем товарообороте 2015г., % |

Уд. вес в общем товарообороте 2017г., % |

Отклонение, 2017г. и 2015г. (+,-) |

Квадрат отклонения |

|

Крупная бытовая техника |

30,6 |

33,5 |

+2,9 |

8,41 |

|

Мелкая бытовая техника |

26,7 |

27,8 |

+1,1 |

1,21 |

|

Аудио- и видеоаппаратура |

13,9 |

14,4 |

+0,5 |

0,25 |

|

Фототовары |

6,5 |

4,9 |

-1,6 |

2,56 |

|

Средства связи |

7,9 |

6,4 |

-1,5 |

2,25 |

|

Компьютеры и их комплектующие |

10,4 |

10,6 |

+0,2 |

0,04 |

|

Портативная электроника |

4,0 |

2,4 |

-1,6 |

2,56 |

|

Итого: |

100 |

100 |

- |

17,28 |

Так, в 2017 году структура товарооборота по сравнению с 2015г. изменилась на 2,5%, то есть спрос за данный период изменился незначительно. Коэффициент структурных сдвигов равен 0,4%. Несмотря на незначительные структурные изменения работникам магазина необходимо постоянно изучать потребительские предпочтения, с целью корректировки ассортиментной структуры товарооборота.

Анализ товарных запасов и товарооборачиваемости компании представлен в таблице 10.

Таблица 10

Анализ товарных запасов магазина «М. Видео»

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

2017 г. в % к 2015 г. |

|

Средние товарные запасы, тыс. руб. |

3152,8 |

3261,6 |

3500,2 |

111,0 |

|

Выручка от продажи товаров, услуг, тыс.руб. |

87963,0 |

99478,0 |

112356,0 |

127,7 |

|

Однодневный товарооборот, тыс. руб. |

244,3 |

276,3 |

312,1 |

127,7 |

|

Товарооборачиваемость: |

- |

- |

- |

- |

|

- в разах |

27,9 |

30,5 |

32,1 |

115,1 |

|

- в днях |

12,9 |

11,8 |

11,2 |

86,8 |

В соответствии с данными таблицы 10 средние товарные запасы возросли на 11%, при этом товарооборот увеличился на 27,7 %, за счет чего наблюдается увеличение темпов товарооборачиваемости на 15,1 % и уменьшение дней оборота почти на 2 дня.

На основании анализа оборачиваемости товарных запасов производится планирование товарных запасов на следующий год. Планирование товарных запасов на предприятии заключается в определении средних запасов на следующий год в зависимости от изменения товарооборота и товарооборачиваемости товарных запасов.

Главный фактор успешного развития товародвижения - обеспеченность и рациональность использования товарных запасов. На предприятии данные о движении товарных ресурсов приведены в таблице 11.

Таблица 11

Товарный баланс за 2015–2017 гг.

|

Показатели |

2015 г. |

2017г. |

Отклонение в сумме (+,-) |

Влияние на изменение товарооборота |

|

Запасы товаров на начало года, тыс. руб. |

3020,6 |

3238,2 |

+217,6 |

+217,6 |

|

Поступление товаров, тыс. руб. |

88374,8 |

112967,0 |

+24592,2 |

+24592,2 |

|

Прочее выбытие товаров, тыс. руб. |

147,4 |

87,0 |

-60,4 |

+60,4 |

|

Запасы товаров на конец года, тыс. руб. |

3285,0 |

3762,2 |

+477,2 |

-477,2 |

|

Реализация товаров, тыс. руб. |

87963,0 |

112356,0 |

+24393,0 |

127,7 |

Товарооборот предприятия увеличился на 24393 тыс. руб. за счет завышенных товарных запасов на начало года на 60,4 тыс. руб., за счет роста поступления товаров на 24592,2 тыс. руб. и за счет уменьшения прочего выбытия товаров на 60,4 тыс. рублей. Но возможности роста товарооборота в динамике уменьшились в результате увеличения товарных запасов на конец года на 477,2 тыс. руб.

Недостатком использования поступающих в предприятие товарных ресурсов является их неполное вовлечение в товарооборот, что явилось следствием завоза товаров, имеющих высокую цену, что снижало спрос покупателей на них, нарушением ритмичности отгрузки товаров поставщиками, связанными договорными обязательствами. Часть товаров, поступивших на предприятие в излишнем количестве и в конце года, осело на остатках товаров, что может привести к замедлению оборачиваемости оборотных средств, вложенных в товарные запасы, и возникновению потерь.

На предприятии в 2017 году прочее выбытие товаров снизилось по сравнению с 2015 годом на 60,4 тыс. руб. Прочее выбытие товаров включило товарные потери, бой, лом, недостачу товаров. Следует назвать работу по снижению прочего выбытия товаров в 2017 году положительной.

При изучении товарных запасов в компании «М. Видео» применяют следующие методы анализа и учета:

- анализ и учет проводится по данным первичной и вторичной документации, данным, занесенным в автоматизированную систему обработки информации (журнал учета запаса);

- инвентаризация, т. е. сплошная или выборочная проверка, как в целом по предприятию, так и по отделам, местам хранения, по отдельным товарным группам и товарам. Данные подсчеты оцениваются в действующих ценах и сводятся в общую сумму.

Для поддержания оптимального запаса оценивается спрос на товары, праздничные и выходные дни, объемы продаж за предыдущие годы по месяцам, снижение или увеличение оборачиваемости по отдельным группам товаров.

За формированием запасов следит товаровед непосредственно на складе, далее происходит закупка товаров у поставщиков. В компании «М. Видео» осуществляется не только постоянный контроль за состоянием товарных запасов, но и повседневный контроль за условиями хранения товаров.

Частота заказа (завоза) различных товаров зависит от их физико-химических свойств; предельных сроков их хранения и реализации; среднедневного объема продажи; размера установленных неснижаемых товарных запасов; емкости подсобных помещений; оборудования в торговом зале; минимальной нормы доставки; уровня расходов по доставке и прочих факторов. Наиболее важным для учета является наличия места в складских помещениях для хранения товарной продукции.

Введение автоматизации с использованием системы штрихового кодирования в магазине «М. Видео» позволило упростить порядок заказов, поскольку компьютер учитывает продажи всех товаров и хранит информацию о текущих остатках. Это позволяет осуществлять автоматические заказы товаров и хранить информацию о текущих остатках.

Усредненный заказ — это перечень товаров, в которых нуждается магазин, формулируемый компьютерной программой на основе хронологии продаж.

Чрезмерные запасы товаров связывают капитал, делают убыточными отделы, затрудняют движение ходовой продукции и мешают управлению запасами. Они приводят к уменьшению полезной площади магазина и повышают издержки. Но и заказ недостаточного количества товаров также приводит к серьезным последствиям. Отсутствие товара на складе означает уменьшение продаж, потерю прибыли и клиентов. Поэтому важнейшим элементом заказа является определение оптимального количества заказываемых товаров.

Оптимальное количество товаров означает качественное обслуживание покупателей, минимум инвестиций в товары и высокий оборот запасов. Дополнительные выгоды включают уменьшение случаев нехватки товара, сокращение времени, уходящего на инвентаризацию, уменьшение инвентарного списка (на полках и в подсобках), а также сокращение операций по маркировке товаров при изменении цены.

Базисные решения относительно оптимизации товарных запасов определяются размером единичной партии заказа и частотой завоза. Оптимальный размер заказа определяется по формуле (2) экономичного заказа, которая конструируется, исходя из минимизации суммарных издержек заказа и хранения:

(2)

(2)

где ОРЗ - оптимальный размер заказа, шт.;

А - затраты на поставку единицы заказываемого продукта, руб.;

S - потребность в заказываемом продукте, шт.;

i - затраты на хранение единицы заказываемого продукта, руб./шт.

Расчеты всех параметров системы управления запасами с фиксированным размером запаса (на примере крупной бытовой техники) приведены в таблице 12.

Таблица 12

Расчет параметров системы управления запасами с фиксированным размером заказа на примере крупной бытовой техники

|

Показатели |

Крупная бытовая техника |

||||

|

Холодиль- ники |

Стиральн. машины |

Газовые плиты |

Печи СВЧ |

Пылесосы |

|

|

Потребность, шт |

2172 |

1425 |

1940 |

6560 |

9070 |

|

Затраты на хранение, руб. |

24356 |

20340 |

21148 |

36300 |

40800 |

|

Затраты на поставку, руб. |

37600 |

36500 |

32800 |

43400 |

65600 |

|

Оптимальный размер заказа, шт. |

82 |

72 |

78 |

12 |

106 |

|

Время поставки, дни |

6 |

5 |

3 |

3 |

5 |

|

Возможная задержка поставки, дни |

2 |

2 |

1 |

1 |

2 |

|

Ожидаемое дневное потребление, шт/день |

6 |

4 |

5 |

18 |

25 |

|

Срок расходования заказа, дни |

13,7 |

18,0 |

15,6 |

6,9 |

4,2 |

|

Ожидаемое потребление за время поставки, шт. |

36 |

20 |

15 |

54 |

125 |

|

Максимальное потребление за время поставки |

48 |

28 |

20 |

72 |

175 |

|

Страховой запас (гарантийный), шт. |

12 |

8 |

5 |

18 |

50 |

|

Пороговый уровень запаса, шт. |

48 |

28 |

20 |

72 |

175 |

|

Максимальный желательный запас, шт. |

94 |

80 |

83 |

143 |

281 |

|

Срок расходования запаса до порогового уровня, дни |

7,7 |

13,0 |

12,6 |

3,9 |

4,2 |

Расчет оптимального размера запаса для каждой ассортиментной группы:

Определение оптимального размера заказа не имеет смысла, если время его выполнения весьма продолжительно при значительном колебании спроса и нестабильных ценах. Во всех других случаях определение оптимального размера запаса приведет к уменьшению издержек хранения без потери качества обслуживания. Из таблицы 11 следует, что:

- при шестисуточном цикле выполнения заказа холодильников в момент его возобновления в запасе должно оставаться не меньше 36 единиц товара, т. е. при снижении запасов холодильников до 36 шт. необходимо возобновить заказ на 82 шт. Всякий раз, когда достигается точка возобновления заказа, определяемая 36 шт., инициируется новая поставка и 82 шт. поступают именно в тот момент, когда запас истощается полностью. Однако, в магазине «М. Видео» предусмотрен небольшой избыток - страховой запас, гарантирующий постоянное наличие товара в продаже.

Пороговый уровень запаса определяет уровень запаса, при достижении которого производится очередной заказ, т. е. при достижении запаса холодильников 48 шт. необходимо произвести очередной заказ. При расчете порогового уровня задержка поставки не учитывается. Максимальный, желательный запас определяется для отслеживания целесообразной загрузки площадей с точки зрения критерия минимизации совокупных затрат.

Так, операционной единицей в системе закупок магазина «М. Видео» является не количество, не плановый товарный запас, а срок, на сколько дней рассчитан запас того или иного товара.

3 СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЕМ ТОВАРООБОРОТА ТОРГОВОЙ КОМПАНИИ «М.ВИДЕО»

3.1 Обоснование резервов роста розничного товарооборота на предприятии

Проведенный анализ динамики развития товарооборота в магазине «М. Видео» за 2015-2017гг. позволяет сделать следующие выводы:

- товарооборот предприятия из года в год увеличивается, но темпы роста его невысокие;

- достигнут рост товарооборота по всем каналам сбыта предприятия и по всем товарным группам, которыми торгует предприятие;

- прирост товарооборота, в основном, достигнут за счет повышения цен;

- предприятие в 2017 году активно вело работу по дополнительной закупке товаров у производителей и других поставщиков.

Вместе с этим предприятие не использовало всех возможностей роста товарооборота в 2017 году.

Основными источниками резервов увеличения товарооборота является увеличение объема реализации продукции, снижение ее покупной стоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта, повышение эффективности использования основных и оборотных средств и т. д..

Магазину «М. Видео» предлагается пересмотреть политику финансирования запасов, для выявления резервов повышения товарооборота. Одним из направлений финансового развития предприятия, является стимулирование роста продаж за счет расширения кредитных операций.

Оценка условий предоставления кредита должна учитывать возможность получения финансовых ресурсов, их стоимость и длительность использования. В таблице 13 представлены основные условия, привлечения финансовых средств для формирования оборотных активов магазина «М. Видео»

Таблица 13

Условия привлечения краткосрочных кредитных ресурсов

|

Источники финансирования |

Условия финансирования |

||

|

Длительность |

Стоимость |

Резервы |

|

|

Товарный кредит |

2-3 месяца |

20-40% |

значительные |

|

Банковский кредит |

1 год |

18-25% |

ограничены финансовым состоянием предприятия |

Для расчета стоимости товарного кредита служит размер ценовой скидки при осуществлении наличного платежа и периода предоставления этого кредита. Расчет стоимости товарного кредита осуществляется по следующей формуле 3 [23]:

(3)

(3)

где ЦС – размер ценовой скидки при осуществлении наличного платежа за продукцию, выраженный десятичной дробью;

ПО – период предоставления отсрочки платежа в соответствии с условиями товарного (коммерческого) кредита;

Для расчета стоимости товарного кредита были использованы наиболее распространенные условия поставщиков магазина «М. Видео».

Среднегодовая стоимость товарного кредита ЗАО «Атлант» на условиях отсрочки платежа на 2 месяца, которое предоставляет скидку за платеж наличными 4,2%, составляет:

0,042 / (1 – 0,042) × 360 / 60 = 0,263 или 26,3% в год

По другому предприятию поставщику ЗАО «Стинол», которое предоставляет отсрочку платежа на 2,5 месяца, а при оплате по факту отгрузки продукции предоставляет 4,7% скидки, стоимость товарного кредита составляет:

0,047 / (1 – 0,047) × 360 / 75 = 0,237 или 23,7% в год

Из приведенных расчетов видно, что стоимость кредитных ресурсов выше, чем в банковском секторе, средняя ставка по которым колеблется от 10 % до 22 %. Поэтому предприятию целесообразно изменить финансирование товарных запасов и привлекать их за счет более дешевых источников кредитных ресурсов банка.

В 2017 году среднегодовая стоимость товаров, оплаченных ЗАО «Атлант» составила 3896 тыс. руб.

Стоимость товарного кредита этого поставщика 26,3% годовых.

Таким образом, стоимость оплаты товара за наличный расчет могла бы составить:

3896 / 126,3 × 100 = 3085 тыс. руб.

Оплата этой стоимости товаров через банковскую систему при средней кредитной ставке 16%, могла составить:

3085 × 1,16 = 3579 тыс. руб.

Экономия от проведенной операции составит:

3896 – 3579 = 317 тыс. руб.

В 2016 году среднегодовая стоимость товаров оплаченных ЗАО «Стинол» составила 2354 тыс. руб. Стоимость товарного кредита этого поставщика 23,7% годовых.

Таким образом, стоимость оплаты товара за наличный расчет могла бы составить:

2354 / 123,7 × 100 = 1903 тыс. руб.

Оплата этой стоимости товаров через банковскую систему при средней кредитной ставке 16%, могла составить:

1903 × 1,16 = 2208 тыс. руб.

Экономия от проведенной операции составит:

2354 – 2208 = 146 тыс. руб.

Данные расчеты представлены в таблице 14.

Таблица 14

Расчет показателей

|

Показатели |

Товарный кредит |

Банковский кредит |

|

|

ЗАО «Атлант» |

ЗАО «Стинол» |

ОАО «Сбербанк России» |

|

|

Отсрочки платежа, дн. |

60 |

75 |

До 3-х лет |

|

Процентная ставка за пользование кредитом, % |

26,3 |

23,7 |

16,0 |

|

Скидка за платеж наличными, % |

4,2 |

4,7 |

- |

|

Среднегодовая стоимость товаров, оплаченных с отсрочкой платежа, тыс. руб. |

3896 |

2354 |

- |

|

Среднегодовая стоимость товаров за наличный расчет, тыс. руб. |

3085 |

1903 |

- |

|

Среднегодовая стоимость товаров через банковскую систему, тыс. руб. |

3579 |

2208 |

- |

|

Экономический эффект |

317 |

146 |

- |

Таким образом, резерв увеличения товарооборота за счет изменений кредитной политики составляет 463 тыс. руб.

Далее предлагается определение резервов роста товарооборота за счет роста объемов реализации товара.

На рассматриваемом предприятии при существующем уровне организации торгового процесса максимальный объем реализации портативной электроники может достигать 3581,2 тыс. руб. как в 2016 году, тогда как в 2017 году реализация портативной электроники составила 2696,5 тыс. руб.

Таким образом, резерв роста объема реализации продукции составляет:

3581,2 – 2696,5 = 884,7 тыс. руб.

Одним из направлений повышения эффективности использования основных средств является реализация неиспользуемого имущества.

С целью снижения расходов предприятия было проведено исследование эффективности использования имущества предприятия. В результате в таблице 15 представлены данные о имуществе, которое подлежит реализации.

Таблица 15

Остаточная стоимость объектов, подлежащих реализации, тыс. руб.

|

Наименование объекта |

Ориентиров. рыночная цена |

|

Складские помещения компании |

1500 |

|

Торговое оборудование, не используемое в торгово-технологическом процессе |

670 |

|

ИТОГО: |

2170 |

Налог на прибыль составит:

(2170 × 20%)/100% = 434 (тыс. руб.)

Кроме того, будет наблюдаться экономия налога на имущество:

(2170 тыс. руб. × 2,2%)/100% = 48 (тыс. руб.)

Общая экономия денежных средств составит:

2170 - 434 + 48 = 1784 (тыс. руб.)

Таким образом, экономия составит 1784 тыс. руб.

Данные для расчета дополнительных денежных средств, связанных с реализацией имущества представлены в таблице 16.

Таблица 16

Показатели для расчета дополнительного дохода от реализации имущества

|

Показатель |

Значение |

|

Доход от продажи имущества, тыс. руб. |

2170 |

|

Налог на прибыль, % |

20 |

|

Сумма налога на прибыль, тыс. руб. |

434 |

|

Налог на имущество, % |

2,2 |

|

Сумма налога на имущество, тыс. руб. |

48 |

|

Дополнительный доход, от реализации имущества, тыс. руб. |

1784 |

Таким образом, высвобождение денежных средств составит 1784 тыс. руб. Еще одним резервом повышения товарооборота является сдача части помещений в аренду. По оценкам специалистов магазина «М. Видео» имеется возможность сдать часть здания в аренду. С этим предложением предприятие вышло на рынок. В результате были получены следующие заявки (таблица 17).

Таблица 17

Расчеты эффективности от сдачи помещений в аренду

|

Арендатор |

Потребность в площадях, м2 |

Стоимость арендных платежей за 1 кв. м в мес. |

Арендная плата, тыс. руб. за год |

Затраты предпр. за содержание пом-ния, в мес. |

Годов. затраты на содержание помещ., тыс. руб. |

Дополн. доход за год, тыс. руб. |

|

ИП Кириленко А. Д. |

130 |

350 |

546 |

125 |

195 |

351 |

|

ООО «Ритм» |

65 |

350 |

273 |

125 |

97,5 |

175,5 |

|

ИП Егоров В.В. |

20 |

350 |

84 |

125 |

30,0 |

54 |

|

Итого |

215 |

350 |

903 |

125 |

322,5 |

580,5 |

Таким образом, предприятие сможет сдать в аренду 215 м2 площадей. Стоимость арендных платежей за 1 м2 в месяц составляет 350 руб., которая складывается из стоимости коммунальных услуг, налога на имущество и амортизации на сумму 125 руб. за кв. м. (согласно калькуляции). Следовательно, дополнительная выручка за год составит 903 тыс. руб., а затраты предприятия за год составят 322500 руб.

Дополнительный доход предприятия составит:

903000 - 322500 = 580500 руб. или 580,5 тыс. руб.

Предприятию предлагается проводить более агрессивную политику в части управления дебиторской задолженностью в целях ее снижения, что положительно повлияет на рост его товарооборота.

Учитывая отрицательное влияние роста дебиторской задолженности и в целях совершенствования контроля за сохранностью активов, вместе со счетом-фактурой покупателю необходимо высылать «напоминание об оплате».

«Напоминание об оплате» должно составляться тем же работником магазина «М. Видео», который отвечает за выписку счетов-фактур. «Напоминание об оплате» создаст дополнительные условия для своевременного погашения дебиторской задолженности покупателя, так как в конкретной форме дополнительно напоминает ему о платежных обязательствах и последствиях их невыполнения.

Предлагаемая система скидок покупателям магазина «М. Видео» представлена в таблице 18.

Таблица 18

Система скидок покупателям магазина «М. Видео»

|

Вариант |

Показатели |

Размер скидки, % |

|

1 |

Предоплата 1 00 % |

2,0 |

|

2 |

Предоплата 50 %; 50 % - оплата с момента получения товара |

1,5 |

|

3 |

Оплата с момента получения товара |

1,0 |

Покупатель должен будет оплатить полную стоимость товара, если оплата совершается в период с одиннадцатого по тридцатый день кредитного периода. В случае неуплаты в течение месяца, покупатель вынужден дополнительно оплатить штраф, величина которого может варьировать в зависимости от момента оплаты.

В заключении необходимо обобщить все выявленные резервы роста товарооборота (таблица 19).

Таблица 19

Резервы увеличения товарооборота в магазине «М. Видео»

|

Источник резервов |

Соответствующее увеличение товарооборота, тыс. руб. |

|

За счет изменений финансирования товарных запасов, тыс. руб. |

463,0 |

|

За счет увеличения объема продаж портативной электроники, тыс. руб. |

884,7 |

|

За счет повышения эффективности использования основных средств, в том числе |

2364,0 |

|

- за счет реализации имущества |

1784,0 |

|

- за счет сдачи в аренду помещений |

580,5 |

|

За счет снижения дебиторской задолженности |

3293,0 |

|

Итого: |

7004,7 |

Так при внедрении предлагаемых мероприятий предприятие может получить дополнительный товарооборот в размере 7005 тыс. руб., что положительно скажется на показателях рентабельности.

3.2 Экономическая эффективность предложенных мероприятий

Спрогнозируем розничный товарооборот на 2018 год для этого рассчитаем силу воздействия операционного рычага (Выручка от реализации 2017 года – Сумма переменных затрат в 2017 году) / Прибыль от продаж 2017 года = (112356 тыс. руб. – 66242 тыс. руб.) / 7780 тыс. руб. = 5,9.

целесообразно спрогнозировать чистую прибыль на 2018 год. Прогнозирование чистой прибыли, осуществляется разными формализованными методами простой прогнозной экстраполяции:

- экстраполяция по среднему темпу роста (таблица 20);

-экстраполяция по среднему абсолютному приросту (таблица 21).

Таблица 20

Исходные данные для экстраполяции по среднему темпу роста

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

|

Чистая прибыль, тыс. руб. |

5845,2 |

6872,9 |