Управление стоимостью проекта на протяжении проектного цикла (Различные варианты расчета оценки по завершению)

Содержание:

Введение

Современные принципы управления требуют коллективного подхода к выполнению поставленных задач, стоящих перед организациями. Одним из самых эффективных и передовых принципов управления на сегодняшний день является проектная работа.

Проект – это комплекс взаимосвязанных мероприятий, направленный на создание уникального продукта или услуги в условиях временных и ресурсных ограничений (ГОСТ Р 54869-2011).

Одна из актуальных проблем, стоящих перед проектным менеджером – это выполнить качественную оценку стоимости проекта, защитить ее и осуществлять постоянный контроль в течении всего жизненного цикла проекта, реализовывать гибкое перераспределение денежных средств при внесении изменений в процессе реализации проекта. Основная цель управления стоимостью проекта состоит в том, чтобы завершить его в рамках утвержденного бюджета. Достижение оптимального соотношения между продолжительностью и стоимостью проекта является одной из важнейших задач, которые стоят перед проектным менеджером [1].

Цель моей работы: рассмотреть теоретические основы управления стоимостью проекта и разобрать на примере их практическое применение.

Задачи:

- Рассмотреть основные принципы управления стоимостью проекта;

- Рассмотреть методы контроля стоимости проекта;

- На основании примера, рассчитать финансово-экономическое обоснование проекта по внедрению ERP на производственном предприятии на различных стадиях жизненного цикла проекта.

Глава 1. Основные принципы управления стоимостью проекта

Самый первый вопрос, который встает перед заказчиком, после согласования идеи проекта – его стоимость. Часто это ключевой момент в принятии решения о старте проекта и задача руководителя проекта предоставить более-менее реальную оценку.

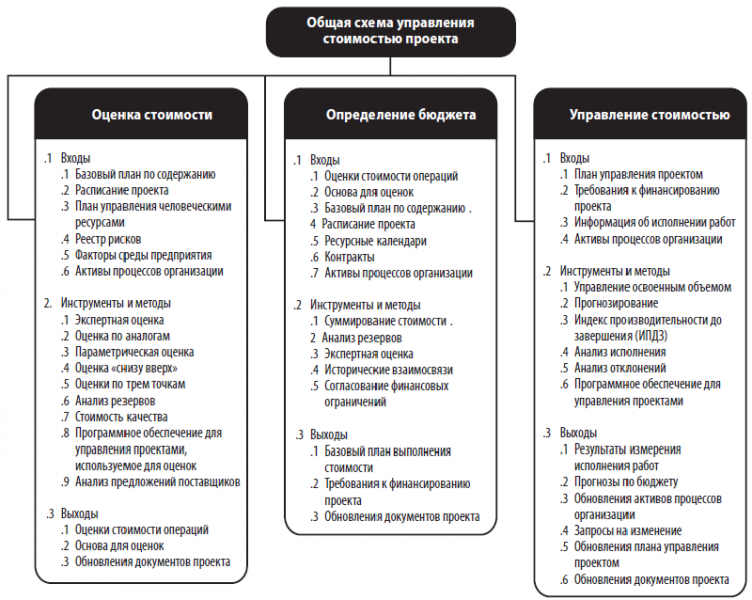

Управление стоимостью (затратами) проекта включает следующие процессы:

- Оценки стоимости проекта

- Бюджетирование проекта, т.е. установление целевых показателей затрат

- Контроль стоимости (затрат) проекта, постоянной оценки фактических затрат, сравнения с ранее запланированными в бюджете и выработки мероприятий корректирующего и предупреждающего характера [2]

Рис. 1. Общая схема управления стоимостью проекта

Управление стоимостью проекта включает процессы, целью которых является завершение проекта в рамках запланированного и утвержденного бюджета.

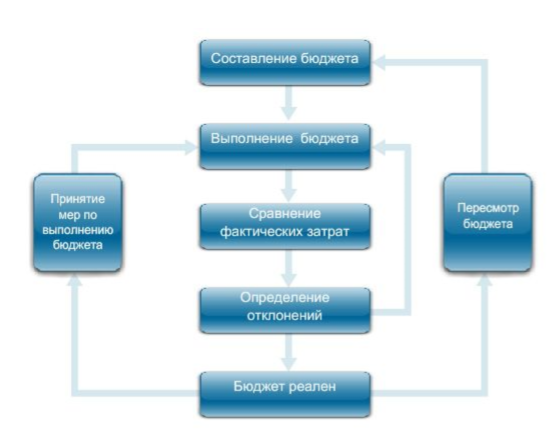

Рис. 2. Общая схема управления стоимостью проектом с точки зрения финансиста и работы с бюджетом

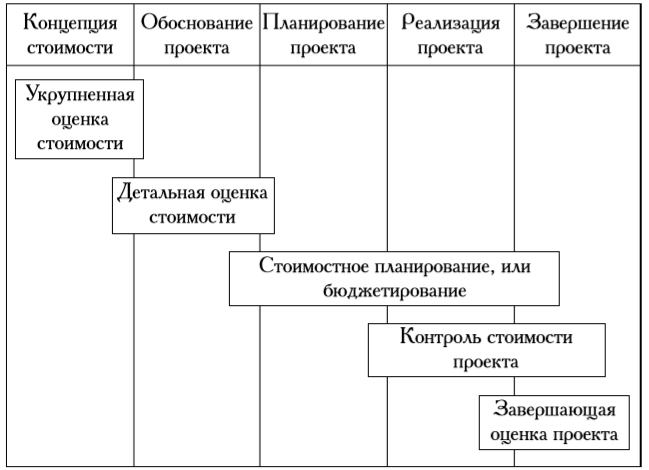

Управление стоимостью осуществляется на протяжении всего жизненного цикла проекта, при этом, естественно, процессы управления реализуются по-разному на различных этапах проектного цикла. Это находит отражение в современной концепции управления стоимостью проекта — «управления стоимостью на протяжении проекта» (life-cycle costing — LCC) [2]

Рис. 3. Управление стоимостью на протяжении жизненного цикла проекта

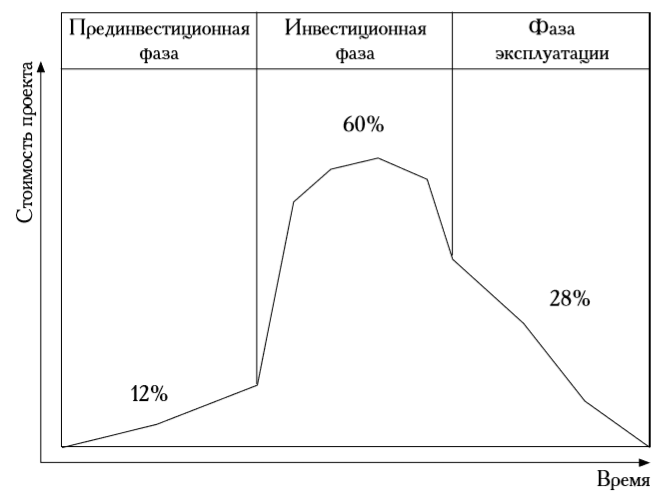

Распределение стоимости проекта в течение его жизненного цикла неравномерно и обычно имеет структуру, представленную на рис. 15.3. Как видно на рисунке, основная часть стоимости возникает на фазе реализации проекта. Но следует отметить, что основные решения, обусловливающие показатели стоимости проекта, принимаются в его прединвестиционной фазе. Таким образом, возможность управления стоимостью также распределяется неравномерно на протяжении всего жизненного цикла проекта [2]

Рис. 4. Распределение стоимости проекта в течении его жизненного цикла

Управление стоимостью представляет собой процесс постоянного мониторинга статуса проекта для корректировки бюджета и внесения изменений в базовый план по стоимости. Корректировка бюджета связана с внесением фактических затрат, понесенных на определенную дату. По сути, большая часть действий по управлению стоимостью связана с анализом взаимосвязей между расходованием денежных средств проекта и фактической работой, выполняемой в связи с этими расходами.

Управление стоимостью проекта включает в себя:

- Влияние на факторы, вызывающие изменения санкционированного базового плана по стоимости;

- Обеспечение своевременной обработки всех запросов на изменение;

- Управление фактическими изменения по мере их возникновения;

- Обеспечение расходования средств в рамках утвержденного бюджета в течении определенного периода или на протяжении всего проекта;

- Мониторинг выполнения стоимости с целью обнаружения и анализа отклонений от одобренного базового плана по стоимости;

- Мониторинг выполнения работ по их сопоставлению с затраченными средствами;

- Предотвращение включения неодобренных изменений в отчеты по стоимости или использованным ресурсам;

- Информирование заинтересованных сторон проекта обо всех одобренных изменениях и связанной с ними стоимости и действия по сокращению ожидаемого перерасхода средств до приемлемого уровня.

Управление стоимостью проекта включает в себя поиск причин, вызывающих как положительные, так и отрицательные отклонения и является частью процесса осуществления общего управления изменениями.

В целом процесс управления стоимостью можно разбить на три этапа:

1 этап – Сбор входной информации:

- План управления проектом.

- Требования к финансированию проекта.

- Информация об исполнении работ.

- Активы процессов/организации.

2 Этап – Использование инструментов и методов контроля стоимости проекта:

- Управление освоенным объемом.

- Прогнозирование.

- Индекс производительности до завершения.

- Анализ исполнения.

- Анализ отклонения.

3 Этап – Формирование документации по факту работы:

- Результаты измерения исполнения работ.

- Прогнозы по бюджету.

- Обновление активов процессов организации.

- Запросы на изменение.

- Обновление плана управления проектом.

- Обновление документов проектов.

Эффективная проработка всех процессов управления стоимости проектом позволяет:

- Иметь представление о прогнозной стоимости всего проекта, стоимости отдельных работ, этапов, календарного плана необходимости денежных вложений.

- Четкое понимание руководителем проекта – куда, сколько, когда будут израсходованы средства и возможность предоставить отчет заказчику и инвестору.

- Снижение рисков непредвиденных расходов, прогнозирование отклонения от фактического бюджета, возможность вовремя скорректировать расходы в условиях гибкого изменения этапа фактической реализации проекта.

- на стадии планирования - предварительная оценка стоимости всего проекта и отдельных работ, определение направлений расходования средств в проекте, прогнозирование величины расходов;

- на стадии реализации - поддержание затрат по проекту в заранее запланированных объемах, снижение отрицательных последствий от возникновения в проекте непредвиденных расходов;

- на стадии контроля - определение отклонений стоимости проекта и своевременное реагирование на изменения;

- на стадии закрытия проекта - анализ и формирование архивных данных для осуществления последующих проектов в части управления стоимостью и финансированием проекта.

- определение общих правил и принципов управления стоимостью проекта. Разработка концепции управления стоимостью должна включать в себя:

- разработку стратегии управления стоимостью – цели, задачи, критерии успеха и неудачи, ограничения и допущения в расходовании средств, которые возможны в процессе реализации проекта.

- Проведение экономического анализа и обоснование проекта (маркетинг, оценка стоимости и источников финансирования, прогноз выполнения).

- Создание графика финансирования проекта в соответствии с календарным графиком реализации проекта (сроки оплат подрядных работ, принципы учета затрат в бухгалтерском учете)

- привлечение соответствующих функциональных специалистов к работам по оценке стоимости;

- оценка количества ресурсов, необходимых для реализации работ проекта, определяется их перечень и количество. Основой будет служить разработанная ранее иерархическая структура работ. Важно также оценить наличие ресурсов, их доступность, сезонность, квалификацию, опыт, стоимость часа работ;

- организация разработки сметы и бюджета проекта;

- обеспечение финансирования проекта согласно финансовому плану;

- учет фактических затрат в ходе проекта;

- контроль стоимостных параметров проекта, выявление отклонений и своевременное выполнение корректирующих воздействий;

- архивирование фактической информации о стоимостных параметрах проекта.

Глава 2. Инструменты и методы для контроля стоимости проекта

Рассмотрим подробно инструменты и методы контроля стоимости проекта:

Метод управление освоенным объемом (УОО)

С помощью УОО разрабатывается и осуществляется контроль следующих трех ключевых показателей для каждого пакета работ и контрольного счета:

-

- Плановый объем (PV) – это санкционированный бюджет, выделенный для работы, которую необходимо выполнить в рамках операции или элемента ИСР.

- Освоенный объем (EV) – это объем выполненной работы в показателях утвержденного бюджета, выделенного для данной работы в рамках операции или ИСР. Термин «освоенный объем» часто используется для обозначения процента выполнения проекта. Для каждого элемента ИСР должны быть установлены критерии измерения исполнения работ, находящихся в процессе выполнения. Менеджеры проектов контролируют освоенный объем, как инкриментно для определения текущего статуса, так и кумулятивно для определения долгосрочных тенденций эффективности выполнения.

- Фактическая стоимость (AC) – общая стоимость фактически израсходованная и зарегистрированная во время выполнения работ в рамках операции или элемента ИСР. Фактическая стоимость должна соответствовать тому, что было заложено в плановый объем и измерено освоенным объемом. У фактических затрат отсутствует верхняя граница - измеряется все, что расходуется для достижения освоенного объема.

Оценка освоенного объема

- CV – Cost Variance – Отклонение от базовой стоимости на текущий момент CV = EV – AC. Физический смысл расчета показателя CV — сравнение реально выполненных работ в плановых (бюджетных) и фактических деньгах.

Если CV < 0, в проекте имеет место перерасход средств.

Если CV > 0, в проекте имеет место экономия бюджета.

- SV – Schedule Variance – Отклонение от базового графика на текущий момент SV = EV – PV. Физический смысл расчета показателя SV — сравнение в плановых (бюджетных) деньгах объема работ, который реально выполнен (EV), и объема работ, который должен быть выполнен согласно графику работ.

Если SV < 0, в проекте имеет место отставание от графика выполнения работ.

Если SV > 0, в проекте имеет место опережение графика выполнения работ.

Прогнозирование стоимости проекта

- CPI – Cost Performance Index – индекс выполнения бюджета, он определяется по формулам CPI = EV/AC [3]. Относительный показатель, характеризующий эффективность расходования денежных средств в проекте.

- SPI – Schedule Performance Index – Коэффициент отклонения по производительности на текущий момент. SPI = EV/PV. Относительный показатель, характеризующий степень достижения показателей проекта по объемам работ и выполнения расписания проекта.

Индекс выполнения стоимости проекта характеризует стоимостные параметры проекта:

- если CPI < 1, в проекте имеет место перерасход средств;

- если CPI > 1, в проекте имеет место экономия бюджета.

Индекс выполнения расписания характеризует параметры выполнения расписания и объемов выполненных работ:

- если SPI < 1, в проекте имеет место отставание по срокам;

- если SPI > 1, в проекте имеет место опережение графика.

Индексы помогут менеджеру проекта в расчете прогнозов дальнейшего хода выполнения проекта. Для прогнозирования будущих стоимостных показателей проекта, в частности расчета оценки по завершении проекта, менеджеру проекта понадобится:

- понимание, сколько денег уже израсходовано;

- прогноз, сколько денег еще предстоит израсходовать.

Именно прогноз оставшейся стоимости проекта и является главной задачей команды управления стоимостью. Метод освоенного объема дает возможность рассчитать его с учетом реальной ситуации в проекте.

Для понимания возможностей метода освоенного объема по прогнозированию будущих стоимостных показателей проекта введем еще несколько понятий.

BAC (Budget At Complete, бюджет по завершении) — плановая стоимость выполнения всех работ проекта, зафиксированная в базовом бюджете проекта. Бюджет по завершении вычисляется в ходе планирования и разработки смет и бюджета проекта.

EAC (Estimate At Complete, оценка по завершении) — расчетная (прогнозная) стоимость выполнения работ проекта, вычисляемая на базе имеющейся фактической информации о ходе проекта и его стоимостных показателях на текущий момент. Оценка по завершении может вычисляться в любой момент проекта. Для того чтобы вычислить ее корректное значение, требуется значение фактических затрат в проекте. В начальный момент проекта, когда фактических затрат еще нет, оценкой по завершении является значение бюджета по завершении:

EAC = BAC (в момент фиксации базового бюджета).

VAC – Variance At Complection – Отклонение по завершении – на сколько мы превысим или сэкономим запланированный бюджет по завершении проекта. VAC = BAC – EAC

ETC (Estimate To Complete, оценка до завершения) — прогнозное значение стоимости выполнения оставшихся работ проекта от момента анализа до окончания проекта. Вычисление оценки до завершения и является главной задачей менеджера проекта при прогнозировании стоимостных его показателей. Рассчитывается по формуле: ETC = EAC – AC.

Различные варианты расчета оценки по завершению

-

-

- EAC = BAC/CPI – оценка по завершению с учетом реальной производительности на текущий момент.

- EAC = AC + ETC – оценка уже затраченный средств + новая оценка оставшихся работ. Применяется в случае наличия отклонений по стоимости. При этом фактическая информация о стоимостных параметрах проекта позволяет сделать вывод о значительных принципиальных ошибках при расчете бюджета по завершении (BAC) в ходе планирования проекта. Команда проекта принимает решение провести новый расчет стоимости в изменившихся условиях.

- EAC = AC + (BAC – EV) – оценка по завершению при прогнозировании того, что следующие работы будут идти по графику. Применяется в случае наличия отклонений по стоимости. При этом команда проекта принимает решение, что подобное отклонение (перерасход или экономия бюджета) является случайным и предположительно больше не повторится. Тенденция неустойчивая.

- EAC = AC+(BAC-EV)/CPI - оценка по завершению при прогнозировании того, что следующие работы в график не укладываются. Применяется в случае наличия отклонений по стоимости. При этом команда проекта принимает решение, что подобное отклонение (перерасход или экономия бюджета) является не случайным и предположительно будет повторяться в дальнейшем. Тенденция устойчивая, необходимо использовать индекс выполнения стоимости CPI.

-

Метод освоенного объема позволяет вычислить оценку до завершения с учетом складывающейся ситуации в проекте. Для этого анализируется существующая фактическая информация и выбирается способ расчета прогнозных показателей.

Для повышения точности прогнозов необходимо организовать регулярный сбор фактической информации о стоимостных показателях и пересчет прогнозных оценок. На базе полученных оценок следует составлять графики и анализировать существующие тренды и тенденции.

Если три-четыре отчетных периода расчетные показатели основных оценок имеют одинаковое значение, например, «перерасход бюджета», доверие к такой оценке значительно возрастает. Если же три-четыре отчетных периода оценки показывают различные значения (то «перерасход», то «экономия»), возможно, это связано с особенностями стоимостного учета в проекте или с другими причинами.

Глава 3. Управление стоимостью проекта на примере внедрения информационной системы на производственном предприятии

Цель проекта - На производственном предприятии ООО «Кошки и собаки» принято решение о внедрении ERP системы по учету складских запасов.

Срок внедрения – 6 мес.

Ресурсы - Внедрение осуществляется частично собственными силами предприятия и привлеченными ресурсами в виде консалтинговой фирмы.

Ожидаемый результат – через 6 мес. начать принимать и отпускать сырье и готовую продукцию со склада только оформив товарооборот через программу.

Планирование ресурсов является одним из основных инструментов проектного менеджера. На этом этапе определяется какие именно ресурсы (люди, оборудование, материалы) и в каком количестве потребуются для выполнения запланированных работ. Учитываются ограничения, связанные с политикой компании по кадровым вопросам, уровнем запасов, использованием оборудования и т. д., а также (обязательно) оценочные данные о стоимости использования ресурсов. В нашем случае планирование ресурсов будет выглядеть следующим образом:

|

Название задачи |

Длительность |

Начало |

Окончание |

|

Внедрение ИС на производстве |

109,75 дней |

Вт 01.01.19 |

Пн 03.06.19 |

|

8,75 дней |

Вт 01.01.19 |

Пт 11.01.19 |

|

Определение целей и результатов проекта |

2,5 дней |

Вт 01.01.19 |

Чт 03.01.19 |

|

Формирование команды проекта |

1,75 дней |

Чт 03.01.19 |

Пн 07.01.19 |

|

Формирование план-графика работ |

3 дней |

Пн 07.01.19 |

Чт 10.01.19 |

|

Формирование устава проекта |

1,5 дней |

Чт 10.01.19 |

Пт 11.01.19 |

|

3,5 дней |

Пт 11.01.19 |

Ср 16.01.19 |

|

Изучение документации |

1 день |

Пт 11.01.19 |

Пн 14.01.19 |

|

Проведение диагностических интервью |

1,25 дней |

Пн 14.01.19 |

Вт 15.01.19 |

|

Подготовка отчета по диагностике |

1,25 дней |

Вт 15.01.19 |

Ср 16.01.19 |

|

22,5 дней |

Ср 23.01.19 |

Пт 22.02.19 |

|

Планирование оптимизации бизнес-процессов |

2,25 дней |

Ср 23.01.19 |

Пт 25.01.19 |

|

Оптимизация бизнес-процессов |

20,25 дней |

Пт 25.01.19 |

Пт 22.02.19 |

|

69,25 дней |

Пт 22.02.19 |

Чт 30.05.19 |

|

Установка и лицензирование |

11,25 дней |

Пт 22.02.19 |

Пн 11.03.19 |

|

Настройка доступа к ERP |

2 дней |

Пн 11.03.19 |

Ср 13.03.19 |

|

55 дней |

Ср 13.03.19 |

Ср 29.05.19 |

|

Настройка отчетов по модели процессов |

58 дней |

Пн 11.03.19 |

Чт 30.05.19 |

|

62 дней |

Ср 23.01.19 |

Чт 18.04.19 |

|

7 дней |

Пт 22.02.19 |

Вт 05.03.19 |

|

Подготовка обучения |

1,5 дней |

Пт 22.02.19 |

Пн 25.02.19 |

|

Проведение обучения |

4 дней |

Вт 26.02.19 |

Пт 01.03.19 |

|

Оценка по итогам обучения |

1,5 дней |

Пн 04.03.19 |

Вт 05.03.19 |

|

2 дней |

Чт 30.05.19 |

Пн 03.06.19 |

Таблица 1. Планирование ресурсов

Оценка стоимости проводилась проектным менеджером с привлечением экспертов.

На стадии концепции проекта оценка проводилась по методу «сверху вниз» по плану ресурсов и включала в себя примерные стоимости материалов и ставки работ:

|

Название ресурса |

Тип |

Стандартная ставка |

Ставка сверхурочных |

|

Сотрудник IT (Внутренний ресурс) |

Трудовой |

300/ч |

600/ч |

|

Программист 1 (Консалтинг) |

Трудовой |

2 500/ч |

5 000/ч |

|

Программист 2 (Консалтинг) |

Трудовой |

2 500/ч |

5 000/ч |

|

Программист 3 (Консалтинг) |

Трудовой |

2 500/ч |

5 000/ч |

|

Программист 4 (Консалтинг) |

Трудовой |

2 500/ч |

5 000/ч |

|

Программист 5 (Консалтинг) |

Трудовой |

2 500/ч |

5 000/ч |

|

Эксперт-консультант (Консалтинг) |

Трудовой |

3 500/ч |

7 000/ч |

|

Руководитель проекта (Консалтинг) |

Трудовой |

3 500/ч |

7 000/ч |

|

Заказчик (Внутренний ресурс) |

Трудовой |

500/ч |

7 000/ч |

|

Бизнес-тренер (Консалтинг) |

Трудовой |

3 500/ч |

7 000/ч |

|

Функциональный эксперт (Консалтинг) |

Трудовой |

3 500/ч |

7 000/ч |

|

Оборудование рабочего места 1 |

Материальный |

50 000 |

|

|

Оборудование рабочего места 2 |

Материальный |

50 000 |

|

|

Оборудование рабочего места 3 |

Материальный |

50 000 |

|

|

Оборудование рабочего места 4 |

Материальный |

50 000 |

|

|

Оборудование рабочего места 5 |

Материальный |

50 000 |

|

|

Оборудование рабочего места 6 |

Материальный |

50 000 |

|

|

Оборудование рабочего места 7 |

Материальный |

50 000 |

|

|

Обновление инфраструктуры |

Материальный |

500 000 |

|

|

Лицензии и ПО |

Материальный |

100 000 |

|

|

Материальное обеспечение проекта |

Материальный |

100 000 |

|

|

Поставщик |

Трудовой |

0/ч |

Таблица 2. Оценка стоимости проекта

На стадии «Обоснование проекта» проводилась комплексная оценка с использованием методов «снизу-вверх» и «по аналогу» т.к. проект предполагался достаточно типовой, с минимальным объемам доработок. И с учетом плана планирования ресурсов.

|

Название задачи |

Длительность |

Начало |

Окончание |

Затраты |

|

Внедрение ИС на производстве |

109,38 дней |

Вт 01.01.19 |

Пн 03.06.19 |

7 098 199,68 |

|

Подготовка проекта |

17 дней |

Вт 01.01.19 |

Ср 23.01.19 |

239 250 |

|

Определение целей и результатов проекта |

17 дней |

Вт 01.01.19 |

Ср 23.01.19 |

175 500 |

|

Формирование команды проекта |

0,69 дней |

Ср 02.01.19 |

Ср 02.01.19 |

13 250 |

|

Формирование план-графика работ |

1,25 дней |

Ср 02.01.19 |

Пт 04.01.19 |

29 000 |

|

Формирование устава проекта |

0,88 дней |

Пт 04.01.19 |

Пт 04.01.19 |

21 500 |

|

Анализ текущих бизнес-процессов |

2,63 дней |

Пт 04.01.19 |

Ср 09.01.19 |

70 500 |

|

Изучение документации |

0,88 дней |

Пт 04.01.19 |

Пн 07.01.19 |

24 500 |

|

Проведение диагностических интервью |

0,88 дней |

Пн 07.01.19 |

Вт 08.01.19 |

24 500 |

|

Подготовка отчета по диагностике |

0,88 дней |

Вт 08.01.19 |

Ср 09.01.19 |

21 500 |

|

Оптимизация бизнес-процессов |

14,13 дней |

Ср 23.01.19 |

Вт 12.02.19 |

341 000 |

|

Планирование оптимизации бизнес-процессов |

1,13 дней |

Ср 23.01.19 |

Чт 24.01.19 |

25 500 |

|

Оптимизация бизнес-процесса |

13 дней |

Чт 24.01.19 |

Вт 12.02.19 |

315 500 |

|

Разработка, установка, настройка ERP |

92,38 дней |

Ср 23.01.19 |

Пт 31.05.19 |

5 716 999,68 |

|

Установка и лицензирование |

22,5 дней |

Вт 12.02.19 |

Чт 14.03.19 |

690 000 |

|

Настройка доступа к ERP |

1 день |

Чт 14.03.19 |

Пт 15.03.19 |

9 000 |

|

Разработка новых модулей в соответвии с потребностями заказчика |

92,38 дней |

Ср 23.01.19 |

Пт 31.05.19 |

4 955 000 |

|

Настройка отчетов по модели процессов |

2,25 дней |

Чт 14.03.19 |

Пн 18.03.19 |

63 000 |

|

Анализ и обновление инфраструктуры |

62 дней |

Ср 23.01.19 |

Чт 18.04.19 |

504 800 |

|

Проведение обучения |

4,94 дней |

Вт 12.02.19 |

Вт 19.02.19 |

135 250 |

|

Подготовка обучения |

0,69 дней |

Вт 12.02.19 |

Вт 12.02.19 |

16 250 |

|

Проведение обучения |

3,5 дней |

Вт 12.02.19 |

Пн 18.02.19 |

98 000 |

|

Оценка по итогам обучения |

0,75 дней |

Пн 18.02.19 |

Вт 19.02.19 |

21 000 |

|

Запуск решения в промышленную эксплуатацию |

1 день |

Пт 31.05.19 |

Пн 03.06.19 |

90 400 |

Таблица 3. Стоимость проекта

Основным документом, с помощью которого осуществляется управление стоимостью проекта, является бюджет. Бюджетом называется директивный документ, представляющий собой реестр планируемых расходов и доходов с распределением по статьям на соответствующий период времени. Бюджет является документом, определяющим ресурсные ограничения проекта, поэтому при управлении стоимостью на первый план выходит затратная его составляющая, которую принято называть сметой проекта.[4]

Разработка бюджета проекта

Одним из способов, позволяющих управлять затратами проекта, является использование структуры счетов затрат (планов счетов). Для выполнения проекта требуются ресурсы, которые могут выражаться как в труде персонала, материалах, оборудовании, так и в виде денежных затрат, когда нет необходимости или возможности знать, какие конкретно ресурсы их составляют. На стадии формирования бюджета все ресурсы, привлекаемые для ее выполнения, списываются на различные статьи затрат.

Структура стоимости проекта в разрезе статей затрат обычно базируется на структуре плана счетов проекта, представляющего собой декомпозицию затрат от самого верхнего уровня стоимости всего проекта до нижнего уровня стоимости одной единицы ресурсов. Путем агрегирования информации со счетов нижних уровней структуры можно получить данные о затратах на требуемом уровне детализации, вплоть до верхнего, характеризующего бюджет проекта. Для конкретного проекта выбирается свой план счетов или семейство таковых. В качестве базовых вариантов могут использоваться российские бухгалтерские планы счетов, международные бухгалтерские планы счетов, планы счетов управленческого учета. [5] При выполнении работ проекта фактическая информация о затратах также учитывается на соответствующих счетах затрат, что позволяет на соответствующих уровнях детализации проводить сравнение запланированных затрат (бюджетных) с фактическими.

Для построения бюджета проекта необходимо собрать следующую информацию:

- Оценка стоимости операций

- Основа для оценок

- Базовый план по содержанию

- Расписание проекта

- Ресурсные календари

- Контракты

- Активы процессов организации

- Утвержденный план счетов проекта

В процессе работы над бюджетом используются следующие инструменты и методы:

- Суммирование стоимости – оценки стоимости суммируются по пакетам работ в соответствии с ИРС.

- Анализ резервов – резервы на возможные потери и управленческие резервы.

- Экспертная оценка – оценки, основанные на опыте в прикладной области, области знаний, сфере деятельности, отрасли и т.д., в соответствии с выполняемой операцией.

- Исторические взаимосвязи – любые исторические взаимосвязи, дающие в результате параметрические оценки или оценки по аналогам, предусматривают использование характеристик проекта для разработки математических моделей, чтобы прогнозировать общую стоимость проекта.

- Согласование финансовых ограничений. Расходование денежных средств должно быть согласовано с любыми финансовыми ограничениями по выделению средств под проект. Расхождение между финансовыми ограничениями и плановыми показателями иногда приводит к пересмотру расписания работ для согласования норм расходов.

Итоговый результат работы над бюджетом собирается в трех документах:

- Базовый план выполнения стоимости – данный план включает в себя все разрешенные бюджеты по проекту, за исключением управленческих резервов. Это санкционированный распределенный по времени бюджет по завершении, по которому производится сверка, мониторинг и контроль общего выполнения стоимости проекта.

- Требования к финансированию проекта, общие и периодические (например, ежеквартальные, ежегодные), выводятся на основании базового плана стоимости. Общее количество требуемых средств – это сумма средств, указанных в базовом плане стоимости и управленческих резервов, если такие имеются.

- Обновление документации проекта – реестр рисков, оценку стоимости, расписание проекта.

В нашем примере мы ограничимся составлением финансового бюджета расхода денежных средств компании.

|

Статьи расходов: |

|

Январь |

Февраль |

Март |

|

Затраты на оплату труда |

10 800 |

5500 |

2 000 |

|

|

Отчисления во внебюджетные фонды |

||||

|

пенсионный фонд |

22% |

2 376 |

1 210 |

440 |

|

фонд соц.страхования |

2,90% |

313 |

159 |

58 |

|

ФОМС |

5,10% |

550 |

280 |

102 |

|

Оплата поставщику Услуг, С НДС |

405 300 |

728700 |

1 532 408 |

|

|

Оплата поставщику Оборудования, С НДС |

110 000 |

200 000 |

570 000 |

|

|

Оплата поставщику ПО, С НДС |

120 000 |

|||

|

Прочие расходы |

17 700 |

17 700 |

17 700 |

|

|

Итого по проекту: |

|

547 039 |

1 073 549 |

2 122 708 |

Таблица 4. Бюджет проекта (часть 1)

|

Статьи расходов: |

|

Апрель |

Май |

Июнь |

Итого по проекту: |

|

Затраты на оплату труда |

0 |

4 000 |

2 400 |

24 700 |

|

|

Отчисления во внебюджетные фонды |

0 |

||||

|

пенсионный фонд |

22% |

0 |

880 |

528 |

5 434 |

|

фонд соц.страхования |

2,90% |

0 |

116 |

0 |

646 |

|

ФОМС |

5,10% |

0 |

204 |

0 |

1 137,30 |

|

Оплата поставщику Услуг, С НДС |

2 640 019 |

1 883 966 |

37 800 |

7 228 194 |

|

|

Оплата поставщику Оборудования, С НДС |

140 000 |

0 |

0 |

1 020 000 |

|

|

Оплата поставщику ПО, С НДС |

120 000 |

||||

|

Прочие расходы |

17 700 |

17 700 |

17 700 |

100 000 |

|

|

Итого по проекту: |

|

2 797 719 |

1 906 866 |

58 428 |

8 500 112 |

Таблица 4. Бюджет проекта (часть 2)

|

План (PV), (BAC), руб |

Освоенный Объем (EV) |

Фактическая стоимость (AC) |

Отклонение от базовой стоимости CV |

Индекс CV |

|

|

Январь |

546 006 |

546 0061 |

546 006 |

- |

- |

|

Февраль |

1 072 516 |

1 040 016 |

1 072 516 |

- |

- |

|

Март |

2 121 675 |

1 270 175 |

589 266 |

1 532 408 |

Экономия ДС |

|

Апрель |

2 796 686 |

2 805 686 |

1 689 075 |

1 107 611 |

Экономия ДС |

|

Май |

1 905 832 |

2 780 832 |

5 420 852 |

- 3 515 019 |

Перерасход ДС |

|

Июнь |

57 394 |

57 394 |

57 394 |

- |

- |

|

Итого: |

8 500 112 |

8 500 112 |

9 375 112 |

- 875 000 |

Таблица5. Контрольные замеры проекта и выводы (часть 1)

(Продолжение таблицы 5.)

|

Метод освоенного объема |

Отклонение от базового графика на текущий момент SV |

Индекс SV |

CPI |

SPI |

|

Январь |

- |

- |

1 |

1 |

|

Февраль |

- 32 500 |

Отставание от графика |

0,97 |

0,97 |

|

Март |

- 884 000 |

Отставание от графика |

2,16 |

0,60 |

|

Апрель |

- 875 000 |

Отставание от графика |

1,66 |

1 |

|

Май |

- |

- |

0,51 |

1,46 |

|

Июнь |

- |

- |

1 |

1 |

Таблица5. Контрольные замеры проекта и выводы (часть 2)

(Продолжение таблицы 5.)

|

Метод освоенного объема |

Оценка по завершению EAC на НЕ типичных отклонениях |

Примечание |

|

Январь |

8 500 112 |

|

|

Февраль |

8 532 612 |

Не завершены плановые работы по оптимизации Бизнес процессов на 50%, но оплата была произведена в полном объеме. |

|

Март |

7 851 704 |

1. БП оптимизированы |

|

Апрель |

6 735 092 |

1. Отставание по срокам программирования сохранилось прежним, при этом вырос объем |

|

Май |

9 375 112 |

дополнительно 2 программиста - необходимо выдержать сроки |

|

Июнь |

9 375 112 |

Таблица5. Контрольные замеры проекта и выводы (часть 3)

Таким образом мы видим, что фактическая стоимость проекта была увеличена на 10% от базового бюджета для того, чтобы проект был завершен в срок. При этом пришлось увеличить штат разработчиков на 2 человека от запланированных. В целом в марте было обнаружено расхождение между фактическими и плановыми показателями и было принято решение о увеличении объема работа и бюджета.

Заключение

Управление стоимостью — одна из важнейших функциональных областей в управлении проектами. В ходе управления стоимостью проекта его менеджер организует последовательные процессы стоимостной оценки, разработки смет и бюджета проекта.

Существуют различные методы и инструменты стоимостной оценки. Они различаются точностью и условиями применения.

Оценка стоимости — итеративный процесс получения примерных данных о стоимости работ и ресурсов. Оценки могут уточняться по ходу проекта. На основании оценок создается смета проекта.

Проецируя смету на ось времени, т. е. добавляя в документ информацию о сроках, когда будут израсходованы планируемые средства, команда проекта получает бюджет проекта. Бюджет — важнейший финансовый документ проекта. Разработать точный, полный и реальный бюджет с первой попытки практически невозможно. Бюджет уточняется и корректируется по ходу проекта. Разработка бюджета проекта завершается фиксацией его эталонного варианта — базового бюджета проекта. Именно он и должен быть утвержден заказчиком.

Контроль бюджета может осуществляться различными способами. Один из популярнейших методов контроля стоимости, применяемых при управлении проектом, — метод освоенного объема. В отличие от традиционных методов контроля стоимости метод освоенного объема позволяет учитывать при анализе не только стоимостные, но и объемные показатели выполнения работ.

Метод освоенного объема позволяет менеджеру проекта прогнозировать основные стоимостные показатели проекта к моменту его завершения.

Список литературы

- Управление проектами: фундаментальный курс [Текст] : учебник / А. В. Алешин, В. М. Аньшин, К. А. Багратиони и др. ; под ред. В. М. Аньшина, О. Н. Ильиной ; Нац. исслед. ун-т «Высшая школа экономики». — М. : Изд. дом Высшей школы экономики, 2013. — 620, [4] с. — (Учебники Высшей школы экономики). — 2000 экз. — ISBN 978-5-7598-0868-8 (в пер.).

- Управление проектами : учеб. пособие для студентов, обучающихся по специальности «Менеджмент организации» / И. И. Мазур [и др.] ; под общ. ред. И. И. Мазура и В. Д. Шапиро. — 6-е изд., стер. — М. : Издательство «Омега-Л», 2010. — 960 с. : ил., табл. — (Современное бизнес образование).

- Основы управления проектами : [учеб. пособие] / Л. Н. Боронина, З. В. Сенук ; М-во образования и науки Рос. Федерации, Урал. федер. ун-т. – Екатеринбург : Изд-во Урал. ун-та, 2015. — 112 с. ISBN 978-5-7996-1416-4

- Управление проектами: Учебное пособие / Н.В.Абрамов, Н.В.Мотовилов, Н.Д.Наумов. Нижневартовск, 2008. 197с. 2008 Project Management Institute, Руководство к Своду знаний по управлению проектами (Руководство PMBOK®) – Четвертое издание, 463 с.

- Практические аспекты управления стоимостью и финансированием проекта https://science-education.ru/ru/article/view?id=14129

- Личностные деформации стрессового типа

- "Невербальные проявления эмоциональных состояний человека".

- Финансовая устойчивость организации

- Технология «клиент-сервер» (Многоуровневая архитектура клиент-сервер)

- "История развития программирования в России"

- Разработка регламента выполнения процесса «Складской учет» (Описание требований, процессов, методов работы)

- Понятие и задачи экономического анализа

- Особенности налогообложения налогом на прибыль кредитных организаций

- "Роль финансов в деятельности организации".

- Организация работы детского кафе (Характеристика детского кафе)

- Методы управления инновационными проектами (Определение инновационного проекта)

- Управление поведением в конфликтных ситуациях (Определение конфликта и его сущность)