Разработка регламента выполнения процесса «Складской учет» (Описание требований, процессов, методов работы)

Содержание:

Введение

В ряду важнейших задач, выдвинутых современными реалиями российской экономики, особое место принадлежит комплексу мер по развитию и совершенствованию систем управления организациями. Эти вопросы одинаково актуальны как для вновь создаваемых организаций, так и для действующих производственно-хозяйственных систем. Исходным пунктом решения поставленных задач является необходимость регламентирования управленческого труда .

Целью данной курсовой работы является Разработка регламента выполнения процесса«Складской учет».

Этапы решения поставленной цели:

- Изучить понятие регламента

- Изучить порядок составления регламента

- Изучить основы складского учета

- Разработать регламент выполнения процесса«Складской учет»

Разработка регламента выполнения процесса «Складской учет»

Регламентация процессов является одним из важнейших инструментов упорядочения деятельности современной организации. Она особенно актуальна для российских компаний, так как степень регламентированности их деятельности на сегодняшний день является очень низкой. Многие компании инициируют проекты описания и регламентации процессов. Для успешного выполнения таких проектов, необходимо выбрать (разработать) соответствующую методику и процедуру, подобрать программный инструмент для описания и последующего документирования процессов.

Наличие в компании эффективной процедуры регламентации и квалифицированных сотрудников, способных ее применять на практике, является важнейшим фактором успеха проекта.

Регламент - это документ, принятый организацией и содержащий организационные и/или технические требования, принятые организацией и обязательные для исполнения и применения либо непосредственно, либо путем ссылок на другие регламенты организации или прочие нормативные документы[2].

Разработка регламентов начинается вслед за разработкой стратегии и структуры, точнее за определением структурных подразделений, их целей, взаимодействия. А структура в целом, — это упорядоченность задач, ролей, полномочий и ответственности, посредством которой фирма осуществляет свою деятельность [1]. Иными словами структура – это не только организационная схема с подразделениями, но и все регламенты этих подразделений и их работников.

Цель, которая ставится при разработке регламентов, заключается не в том, что бы организация имела комплект качественных регламентов, а в том, чтобы повысить эффективность деятельности предприятия, что бы оно эффективно реализовало стратегию организации на достижение поставленных перед ним целей. И разработка регламентов неразрывно связана с разработкой стратегии, при этом внедрение разработанной стратегии практически невозможно без разработки и внедрения соответствующих стратегии регламентов [3].

Склад - это здание или сооружение, предназначенное для размещения товаров, их хранения и подготовки к транспортировке. Склад является одним из важнейших элементов успешной деятельности предприятия. Видимая необходимость в специально обустроенных помещениях для содержания продуктов, предметов и т.д. существует на всех стадиях движения материального потока, начиная от первичного источника сырья и заканчивая потребителем. Этим объясняется наличие большого количества разнообразных видов специализированных помещений.

Склады различаются не только по общей площади и объему, но и по высоте расположения груза. В одних груз хранится на высоте человеческого роста, в других необходимы специальные машины, способные поднять и уложить груз на полку, на высоте более 20 метров.

Склады имеют разные конструкции. Одни размещаются в отдельных помещениях (закрытые), другие имеют только крышу, третьи имеют крышу и одну, две или три стены (полузакрытые). Некоторые грузы хранятся вне помещений на специально оборудованных площадках, в так называемых открытых складах.

На складе постоянно поддерживаются определенные условия, позволяющие сохранить товарный вид и качество хранимой продукции, например: температура и влажность.

Большие складские помещения находятся как в распоряжении одной компании (склад индивидуального пользования), так и нескольких предприятий сразу (склад коллективного пользования), а может, на условиях лизинга, сдаваться в аренду физическим или юридическим лицам.

Склады различаются по степени механизации складских операций:

- немеханизированные;

- механизированные;

- комплексно механизированные;

- автоматизированные;

- автоматические.

Существенным преимуществом склада является возможность транспортировки груза с помощью железнодорожного (пристанционный) или водного (портовый) транспорта (расположенные на территории железнодорожной станции или порта), прирельсовые (имеющие подведенную железнодорожную ветку для заезда и выезда вагонов состава).

В зависимости от разнообразия хранимого груза выделяют:

- специализированные склады;

- универсальные склады.

Таким образом, склад - это помещения или комплексы помещений, которые предназначены для оказания складских услуг и хранения материальных ресурсов. В логистике складские помещения выполняют функцию накапливания запасов которые необходимы для амортизации изменений объёмов поставок и спроса, а также синхронизации скоростей потоков товаров в системах перемещения от производителей к потребителям и потоков материалов в технологических производственных системах.

Функции складов

Работы, выполняемые в разных складских помещениях практически одинаковы. Это говорит о том, что все склады выполняют следующие функции:

- временное хранение и размещение материальных средств;

- преобразование материальных средств;

- обеспечение логистического сервиса в системе обслуживания.

Каждый функционирующий склад выполняет:

- входной контроль материальных средств;

- выходной контроль материальных средств;

- внутренний контроль и передвижение материальных средств.

Наличие входного потока означает необходимость разгрузки транспортного средства, проверки количества и качества прибывшего груза. Выходной поток показывает необходимость погрузки транспорта и его отправку в точку назначения. Внутренний поток говорит о необходимости перемещения груза внутри склада.

Реализация функции временного хранения материальных средств означает необходимость проведения работ по размещению грузов на хранение, обеспечению необходимых условий хранения, изъятию грузов из мест хранения.

Перевод материальных средств из одного потока в другой происходит путем расформирования одних грузовых партий или грузовых единиц и формирования других. Это означает необходимость распаковки грузов, комплектования новых грузовых единиц, их упаковку и затаривание.

Подводя итог, можно сказать, что склад имеет множество функций, которые позволяют производителям и потребителям легко и эффективно взаимодействовать друг с другом, зачастую склад является своеобразным посредником между ними.

Характеристика складских операций

Полные функции складов раскрываются при выполнение логистических (складских) операций. Не стоит забывать, что функции разных складов могут сильно отличаться друг от друга. Следовательно, будет различаться и совокупность выполняемых складских операций. Есть много различных способов выполнения однотипных операций.

- комплектование и упаковка товаров (применение отличительных знаков предприятия, упаковка в соответствии с ценностью товара и способом транспортировки);

- погрузка (погрузка в транспортное средство, обработка выходных данных);

внутрискладское перемещение грузов (перемещение груза для удобства эксплуатации или в связи с изменением микроклимата (если требуется)).

Организация складского учета

Грамотно организованный процесс учета товаров, размещенных на территории склада, - это очень важный и нужный сегмент деятельности организации. Для эффективной работы склада используется две распространенные системы учета: партионная и сортовая. Но независимо от того факта, какой выбор будет сделан, материально ответственные работники будут вести учет продукции компании в натуральном выражении. Данная процедура осуществляется посредством использования приходных и расходных товарных ордеров.

Если брать во внимание информацию, которую содержат методички по бухгалтерскому учету материально-производственных запасов компании, то можно сделать вывод, что ведение аналитического учета ТМЦ осуществляется посредством использования сальдового метода или оборотных накладных. При данных подходах проведение учета производится в разрезе каждого места хранения, а также внутри них с фиксацией номенклатурных номеров, различных товарных групп, синтетических и субсчетов.

Складской учет товаров, основой для которого являются оборотные ведомости, в большинстве случаев подразумевает применение двух вышеупомянутых способов. Это позволяет оптимизировать работу склада и достичь более высокого уровня продуктивности.

При первом варианте используется карточка складского учета, которая открывается на каждый вид товарно-материальной ценности, хранящейся на складе. В ней отображаются количественно-суммовые данные, что, по сути, есть движение материалов. Основанием для заполнения таких карточек являются первичные учетные документы.

Ведение складского учета при помощи карточек также подразумевает отображение остатков на первое число и расчет оборота за месяц. При помощи такой документации производится составление оборотных ведомостей по каждому складу отдельно. К тому же данные тех карточек, которые находятся в бухгалтерии, сверяются с документацией, находящейся на складе.

Возможен и такой вариант, при котором карточки учета не ведутся в бухгалтерии. В этом случае расходная и приходная документация группируется по номенклатурным номерам. После с помощью этих документов производится подсчет итогов за месяц, причем данные по расходам и приходам фиксируются отдельно. Далее эти сведения отображаются в оборотной ведомости. Те остатки, которые были выведены в этих ведомостях, сравниваются с остатками, зафиксированными в карточках учета на складе

Сальдовый учет

Данная форма складского учета отличается от предыдущей. Ключевое отличие сводится к тому, что качественный и суммовой учет в разрезе ТМЦ в бухгалтерии не ведется. Оборотные ведомости, соответственно, также не составляются.

При данном виде организации работы склада учет ТМЦ производится в разрезе субсчетов, товарных групп и балансовых счетов, которые используются для учета товарно-материальных ценностей исключительно в денежном выражении. Учет производится материально ответственными лицами. Для данного процесса используется книга складского учета или соответствующий журнал.

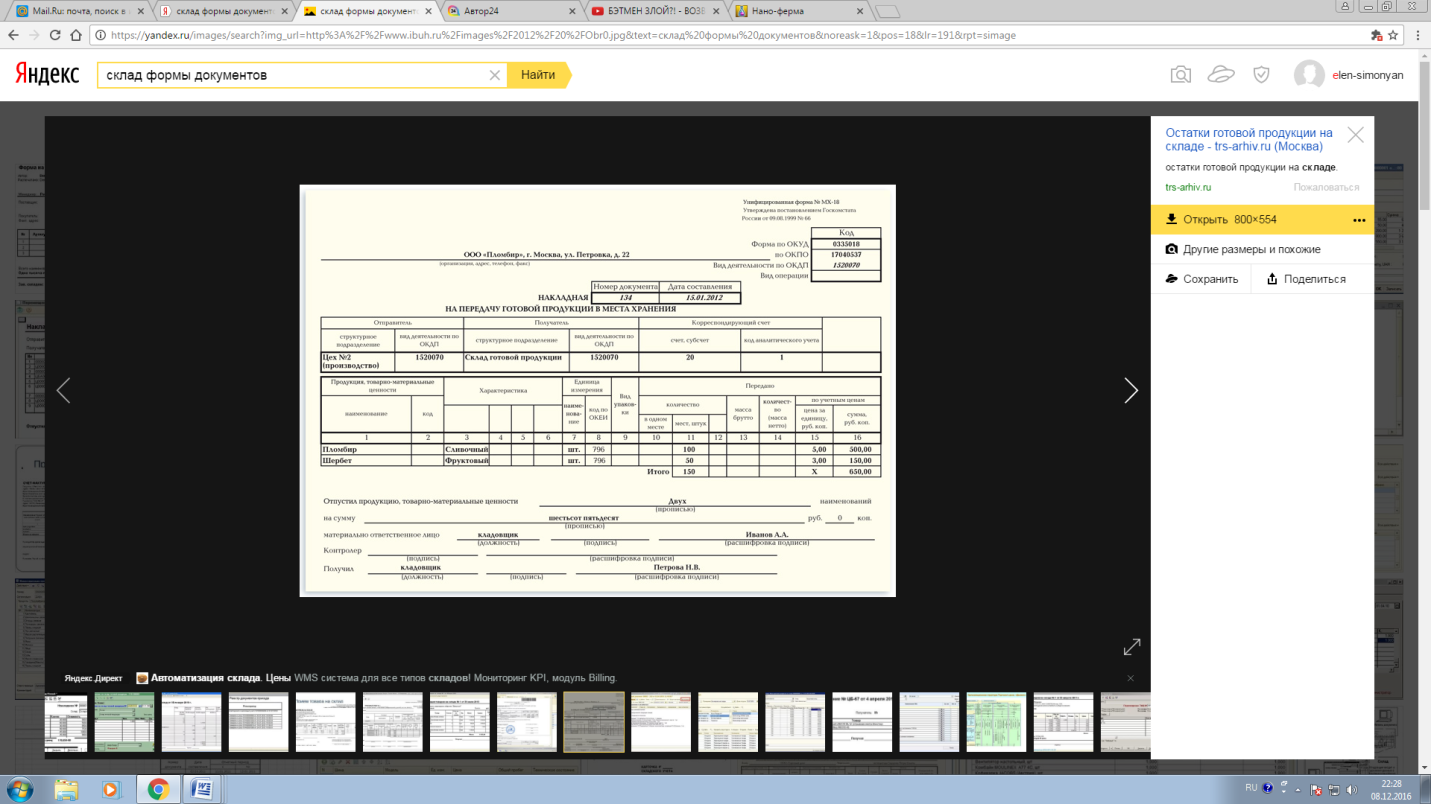

Складской учет товаров на складе необходим для контроля за поступлением, хранением и выбытием товаров и их оплатой, а также для контроля за поступлением, использованием и выбытием тары. В процессе учета учитывается поступление, движение внутри склада и выбытие за пределы склада товаров в натуральном и стоимостном выражении, с использованием данных товарных приходных и расходных документов. Любое движение товара строго документируется. Отпуск продукции осуществляется по накладным с указанием получателя, даты отгрузки, наименования (артикула), количества и стоимости. При выявлении бракованных товаров составляется акт на списание. Складские документы направляются в бухгалтерию, где производится их проверка и постановка на учет, либо списание с учета (для расходных документов

Учетом хранения товаров занимаются материально ответственные лицами (заведующий складом, кладовщик).

Партионный метод складского учета

Метод партионного учета товарных запасов подразумевает обособленный учет каждой вновь поступившей партии товаров. На каждую такую партию заводится по соответствующим номером партионная карта в двух экземплярах, в которой указывается наименование товара, его артикул, сорт, цена, количество (масса) товара в партии и дата поступления.

Один экземпляр такой карты остается на складе и выступает в качестве регистра складского учета, второй передается в бухгалтерию. По мере отпуска товара в партионной карте указывается дата отпуска, номер расходного документа и количество (масса) отпущенного товара, а в расходном документе одновременно указывается номер партионной карты.

После полного выбытия определенной партии товара партионная карта передается в бухгалтерию для проверки. Если в ходе проверке выявляется недостача, то ее, не ожидая инвентаризации, в зависимости от суммы недостачи списывают за счет организации либо взыскивают с материально-ответственного лица. Выявленные при проверке излишки ценностей приходуются.

Метод партионного учета применяется при учете насыпных товаров или в случаях, когда складом обрабатывается всего один вид продукции. Преимуществом данного метода является усиленный контроль за сохранностью ценностей, а недостатками – менее рациональное использование складской площади и ухудшение возможности оперативного управления запасами товаров, поскольку они могут храниться сразу в нескольких местах, а значит, остатки по ним могут отражаться в нескольких партионных картах.

Сортовой метод складского учета

При сортовом методе продукция хранится на складе по наименованиям. Для ведения учета используются специальные карты или товарные книги сортового учета, при этом на каждое наименование и сорт ценностей открывается отдельная карта или страница в книге. Каждый поступивший товар присоединяется к товарам того же наименования.

Учет ведется в натуральном выражении, на основе приходных и расходных товарных документов. В заголовке карты (страницы книги) указывается наименования товара, его артикула и другая необходимая информация, а в остальной части карты (страницы) отражается приход, расход и остатки товара.

Сортовой метод учета целесообразно применять при организации хранения ценностей по наименованию и сортам, когда не учитывается время поступления и цена приобретения (поскольку вновь поступившие товары хранятся и учитываются вместе со старыми).

Преимущества данного метода – экономичное использование складской площади и возможность более оперативного управления остатками товара, недостаток – сложность выделения товаров одного сорта, поступивших по разным ценам.

Партионно-сортовой способ учета

Данный способ предусматривает отдельное хранение каждой партии поступивших на склад товаров, причем внутри партии поступившие товары разбираются по сортам. Партионно-сортовой способ учета используется при широком ассортименте хранящихся товаров.

Разработка регламента выполнения процесса «Складской учет»

Раздел 1. «Общие положения»

Раздел 1.1. «Назначение»

Настоящий Регламент определяет порядок выполнения процесса «Складской учет»

Раздел 1.2. «Область применения»

Требования и правила настоящего Регламента распространяются на предприятия, занимающихся предоставлением услуг в сфере хранения и отпуска товаров.

Требования и правила настоящего Регламента распространяются на следующие процессы

- Прием товара;

- Проверка соответствия качества товара;

- Определение места хранения товара

- Отпуск товара;

- Отчет о поступлении и отгрузке товара .

Раздел 1.3. «Нормативные ссылки»

- Инструкция по хранению продукции на складах с приложениями

- ГОСТ 12.2.003-74. ССБТ. Оборудование производственное. Общие требования безопасности

- Приказ Минфина РФ от 28.12.2001 N 119н(ред. от 24.12.2010)"Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов"(Зарегистрировано в Минюсте РФ 13.02.2002 N 3245)

- РД 92-0256-89 Методические указания. Организация складского хозяйства (с Изменением N 1)

- Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по количеству.

- Инструкция о порядке приемки продукции производственно-технического назначения и товаров народного потребления по качеству.

- Товарная книга.

- Заказ-заявка.

- Договор поставки.

- Журнал регистрации заказов покупателей.

- Карточка неудовлетворенного спроса.

- Сводный отборочный лист на комплексную отборку.

- Счет-фактура.

- Упаковочный ярлык.

- Журнал передачи продукции со склада в экспедицию.

- Журнал учета продукции и счетов-фактур, принимаемых в экспедицию со складов и отправляемых покупателям.

- Товарно-транспортная накладная.

- Пропуск на въезд (выезд) на (с) территорию предприятия.

- Заявка на автотранспортные перевозки.

- Журнал учета использования автомобильных транспортных средств.

- Карточка учета инвентарной тары.

- Книга регистрации документов, сданных лицом, осуществляющим централизованную доставку и завоз продукции.

- Карточка учета исполнения договоров поставки.

- Книга оперативного учета поставки продукции покупателям.

Раздел 2. «Термины, определения и сокращения»

Склад: Специальные здания, строения, сооружения, помещения, открытые площадки или их части, обустроенные для целей хранения товаров и выполнения складских операций.

Примечание - К складским операциям относят операции по приему, сортировке, комплектации, упаковке, отпуску, отгрузке.

товар: Объект гражданских прав (работа, услуга), предназначенный для продажи, обмена или иного введения в оборот.

Заведующий Складом -Руководит работой склада по приему, хранению и отпуску товарно - материальных ценностей, по их размещению с учетом наиболее рационального использования складских площадей, облегчения и ускорения поиска необходимых материалов, инвентаря и т.п. Обеспечивает сохранность складируемых товарно-материальных ценностей, соблюдение режимов хранения, правил оформления и сдачи приходно - расходных документов. Следит за наличием и исправностью противопожарных средств, состоянием помещений, оборудования и инвентаря на складе и обеспечивает их своевременный ремонт. Организует проведение погрузочно разгрузочных работ на складе с соблюдением норм, правил и инструкций по охране труда. Обеспечивает сбор, хранение и своевременный возврат поставщикам погрузочного реквизита. Участвует в проведении инвентаризаций товарно-материальных ценностей. Контролирует ведение учета складских операций, установленной отчетности. Принимает участие в разработке и осуществлении мероприятий по повышению эффективности работы складского хозяйства, сокращению расходов на транспортировку и хранение товарно-материальных ценностей, внедрению в организацию складского хозяйства современных средств вычислительной техники, коммуникаций и связи.

Кладовщик – выполняет прием на склад, взвешивание, хранение и выдачу со склада различных материальных ценностей (топлива, сырья), полуфабрикатов, готовой продукции, деталей, инструментов и т.д.).

Бухгалтер- это работник, который учитывает доходы и расходы, оформляет бухгалтерскую документацию, готовит и сдает отчеты в налоговую инспекцию и другие проверяющие организации. Он также составляет отчетные калькуляции себестоимости продукции (работ, услуг), производит начисление и перечисление платежей в государственный бюджет, взносов во внебюджетные фонды, заработной платы сотрудников, налогов и т.д.

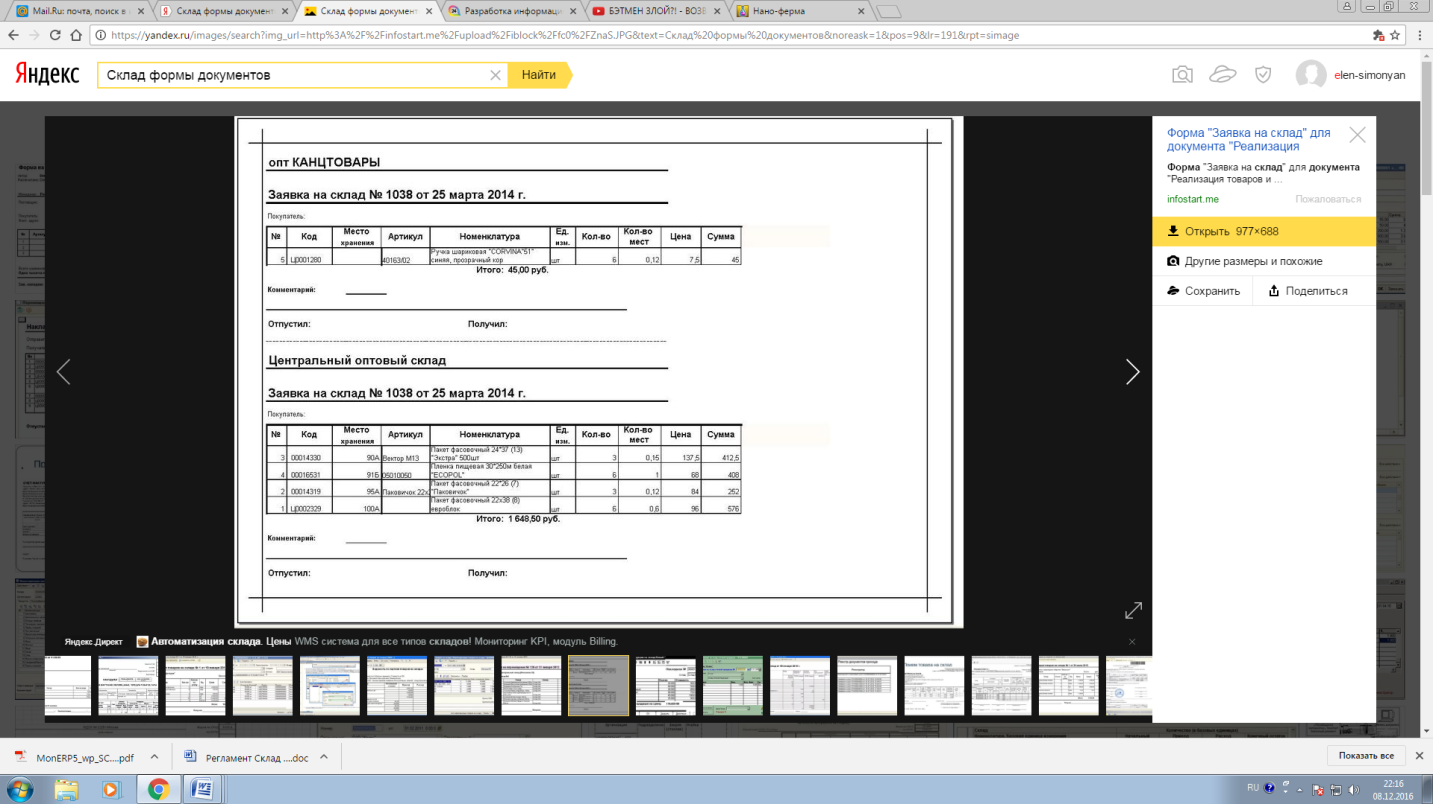

Приходная накладная применяется для учета поступления материальных ценностей внутри организации. Она хранится на складе и используется для складского учета. Ее удобно оформлять при оприходовании на склад большого количества материальных ценностей.

Расходная накладная применяется для учета расхода/продажи материальных ценностей внутри организации. Она хранится на складе и используется для складского учета. Ее удобно оформлять при расходе/продаже со склада большого количества материальных ценностей.

Сертификат соответствия - документ, удостоверяющий соответствие объекта требованиям технических регламентов, документам по стандартизации или условиям договоров.

Договор – соглашение двух или более сторон об установлении, изменении или прекращении гражданских прав и обязанностей (ст. 420 ГК РФ), разновидность сделки.

Раздел 3. «Описание требований, процессов, методов работы»

Цель процесса: Обеспечить выполнение складского учета

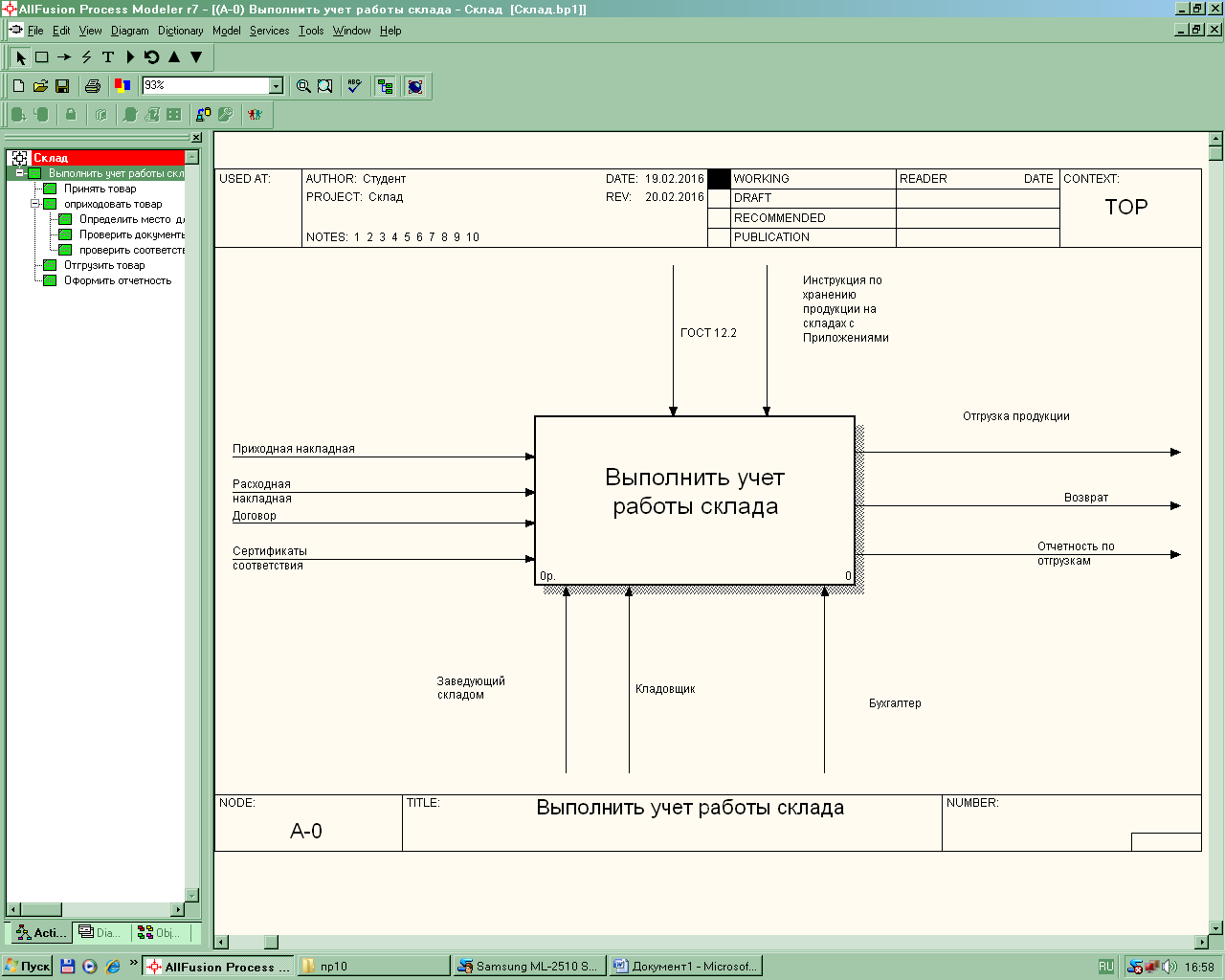

Рисунок 1 – Контекстная диаграмма «Учет работы склада»

Взаимодействие системы с окружающей средой описывается с помощью входов («Приходная накладная», «Расходная накладная», «Договор» и «Сертификаты соответствия»), выходов («Отгрузка продукции», «Возврат» и «Отчетность по отгрузкам»), управления («Инструкция по хранению на складах продукции с Приложениями » и «ГОСТ 12.2») и ресурсов («Заведующий складом», «Кладовщик» и «Бухгалтер»).

Исполнителями процесса являются («Заведующий складом», «Кладовщик» и «Бухгалтер».

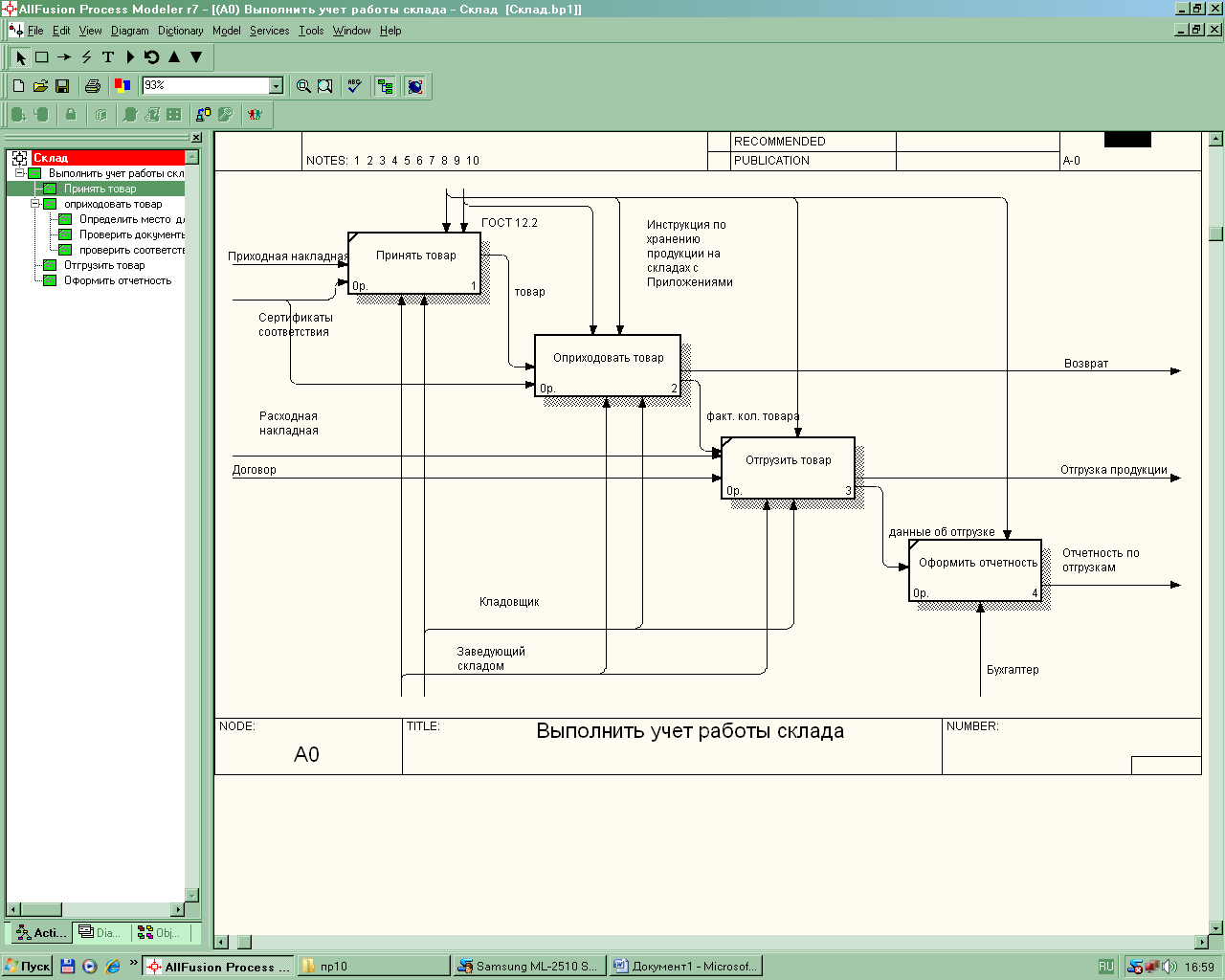

Выполним декомпозицию данного процесса

Рисунок 2 – Диаграмма декомпозиции «Учет работы склада»

Как видно из диаграммы, весь процесс функционирования Склада разбивается на четыре: [4]

- Принять товар – осуществить прием товара на хранение;

- Оприходовать товар – оформить документы на поступление товара;

- Отгрузить товар – выполнить отгрузку товара

- Оформить отчетность – оформить отчеты для бухгалтерского и налогового учета [5].

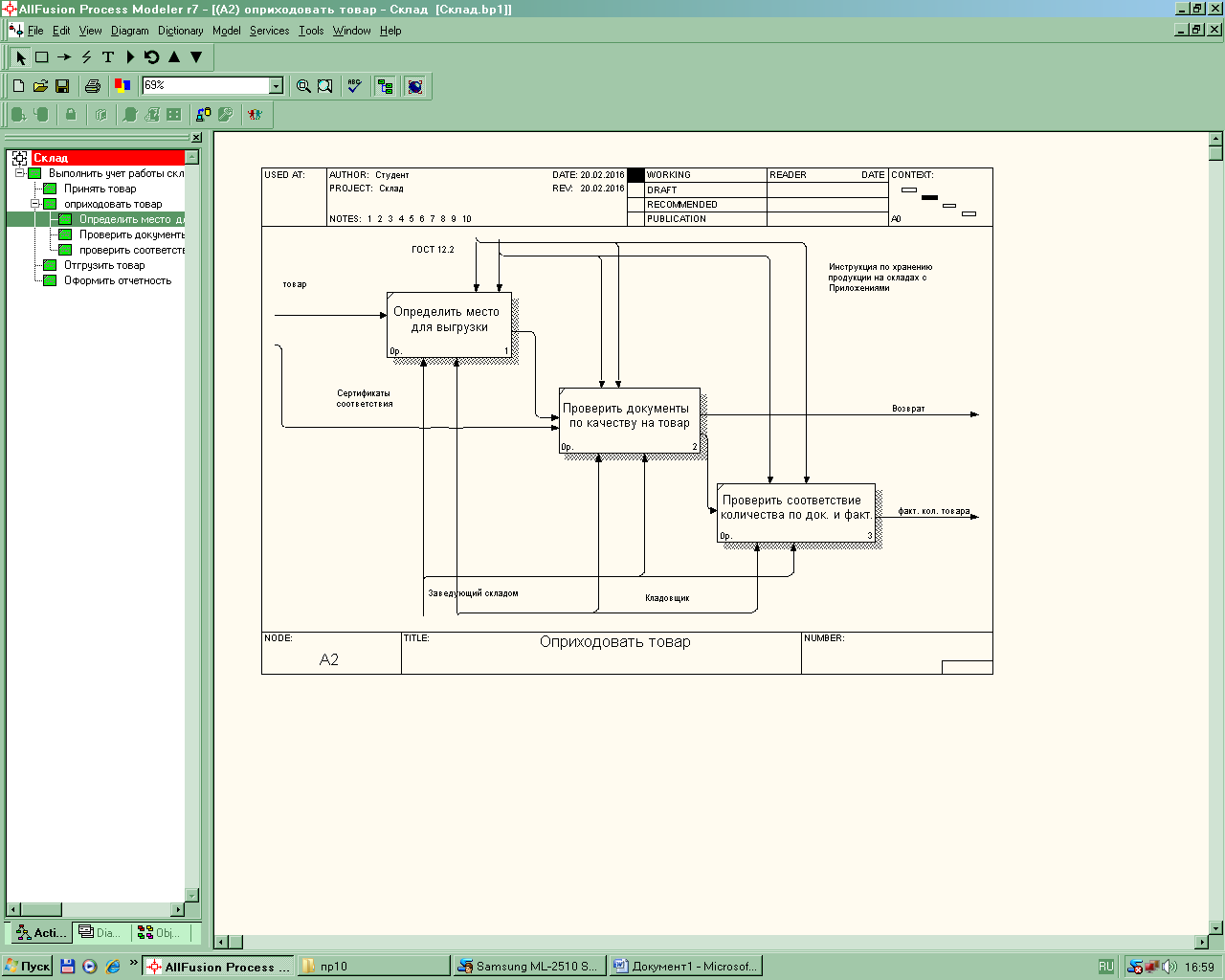

Выполним декомпозицию процесса Принять товар

Рисунок 3 – Диаграмма декомпозиции «Принять товар»

В процессе приема товара мы сначала определяем место на складе для его хранения с учетом требований товарного соседства, затем проверяем соответствие товара сертификатам и сверяем количество товара по документам и фактически. Если качество товара на соответствует требованиям, оформляем возврат товара.

Документирование процесса.

Основными документами в работе предприятия являются:

- Приходная накладная

- Расходная накладная

- Акт на возврат товара

- Сертификаты соответствия

- Договора

- Счета на оплату

- отчет о прибылях и убытках

Раздел 4. Ответственность

4.1. Неисполнение (ненадлежащее исполнение) настоящего Регламента работниками Общества является нарушением ими должностных обязанностей. Работники Общества несут ответственность за неисполнение (ненадлежащее исполнение) настоящего Регламента в соответствии с действующим законодательством РФ.

5. КОНТРОЛЬ

5.1. Контроль исполнения настоящего Регламента возлагается на Заведующего складом.

Должностная инструкция заведующего складом

1. Общие положения

1.1. Заведующий складом относится к категории руководителей.

1.2. Заведующий складом назначается на должность и освобождается от нее приказом генерального директора компании.

1.3. Заведующий складом подчиняется непосредственно генеральному директору / руководителю структурного подразделения.

1.4. На время отсутствия заведующего складом его права и обязанности переходят к другому должностному лицу, о чем объявляется в приказе по организации.

1.5. На должность заведующего складом назначается лицо, отвечающее следующим требованиям: среднее профессиональное образование и стаж аналогичной работы не менее 2 лет.

1.6. Заведующий складом должен знать:

- законодательство, постановления, распоряжения, приказы, другие руководящие и нормативные документы и материалы, касающиеся организации складского хозяйства;

- правила учета, хранения, движения материальных ценностей на складе, а также правила оформления сопроводительных документов на них;

- правила проведения инвентаризации;

- правила организации погрузочно-разгрузочных работ;

- правила и порядок хранения и складирования товаров, положения и инструкции по их учету.

- условия договоров на перевозку и хранение грузов, на аренду складских помещений и оборудования;

- правила противопожарной безопасности по хранению материалов и содержанию служебных помещений;

- правила техники безопасности при хранении и перемещении токсичных, пожаро- и взрывоопасных материалов, топлива и смазки.

1.7. Заведующий складом руководствуется в своей деятельности:

- законодательными актами РФ;

- Уставом компании, Правилами внутреннего трудового распорядка, другими нормативными актами компании;

- приказами и распоряжениями руководства;

- настоящей должностной инструкцией.

2. Должностные обязанности заведующего складом

Заведующий складом выполняет следующие должностные обязанности:

2.1. Руководит работой склада по приему, хранению и отпуску товаров, по их размещению с учетом наиболее рационального использования складских площадей, облегчения и ускорения поиска необходимых товаров.

2.2. Обеспечивает сохранность складируемых товаров.

2.3. Обеспечивает соблюдение режимов хранения.

2.4. Готовит места для принятия поступивших грузов.

2.5. Организует проведение погрузочно-разгрузочных работ на складе с соблюдением правил охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

2.6. Обеспечивает сбор, хранение и своевременный возврат поставщикам многооборотной тары.

2.7. Обеспечивает комплектацию партий товаров по заявкам покупателей / менеджеров компании.

2.8. Ведет учет складских операций.

2.9. Обеспечивает выполнение правил оформления и сдачи приходно-расходных документов.

2.10. Составляет установленную отчетность.

2.11. Следит за наличием и исправностью противопожарных средств, состоянием помещений, оборудования и инвентаря на складе и обеспечивает их своевременный ремонт.

2.12. Организует проведение инвентаризации товарно-материальных ценностей.

2.13. Выполняет отдельные служебные поручения своего непосредственного руководителя.

3. Права заведующего складом

Заведующий складом имеет право:

3.1. Знакомиться с проектами решений руководства предприятия, касающимися деятельности склада.

3.2. Представлять руководству предложения по совершенствованию своей работы и работы склада.

3.3. Сообщать своему непосредственному руководителю о всех выявленных в процессе своей деятельности недостатках и вносить предложения по их устранению.

3.4. Запрашивать лично или по поручению руководства предприятии от руководителей структурных подразделений и специалистов информацию и документы, необходимые для выполнения его должностных обязанностей.

3.5. Вносить на рассмотрение руководителя предприятия представления о назначении, перемещении и освобождении от занимаемых должностей работников склада; предложения о поощрении отличившихся работников, наложении взысканий на нарушителей производственной и трудовой дисциплины.

3.6. Подписывать и визировать документы в пределах своей компетенции.

3.7. Требовать от руководства создания нормальных условий для выполнения служебных обязанностей.

3.8. Принимать решения в пределах своей компетенции.

4. Ответственность заведующего складом

Заведующий складом несет ответственность:

4.1. За невыполнение и/или несвоевременное, халатное выполнение своих должностных обязанностей.

4.2. За несоблюдение действующих инструкций, приказов и распоряжений по сохранению коммерческой тайны и конфиденциальной информации.

4.3. За нарушение правил внутреннего трудового распорядка, трудовой дисциплины, правил техники безопасности и противопожарной безопасности.

6. ПРИЛОЖЕНИЯ

6.1. Классификаторы и справочники

СПРАВОЧНИК ТМЦ Справочник ТМЦ — основной справочник системы управления материальными запасами. Его структура и настройки во многом определяют функциональность всей системы. Элементами справочника являются все виды используемой предприятием номенклатуры ТМЦ:

- готовая продукция,

- товары для перепродажи,

- сырье, материалы, запчасти, ГСМ и пр.,

- полуфабрикаты собственного производства,

- тара (оборотная и упаковка) ,

- основные средства,

- а также — комплекты (состоят из других элементов справочника, в т.ч. и других комплектов),

- обобщенные позиции (материалов, готовой продукции и пр.),θ услуги (потребляемые и оказываемые).

Справочник календарей

На любом предприятии существует свой рабочий график, которого должны придерживаться все сотрудники. Этим графиком предусмотрены рабочие, выходные и праздничные дни. На большинстве торговых предприятий внутренний график совпадает с общепринятым календарем (пятидневная рабочая неделя, два выходных в неделю – суббота и воскресение, выходные по государственным праздникам), но нередко случаются и отклонения. Причем различаться могут рабочие графики не только разных организаций, но и разных структурных подразделений внутри одной организации. Например, перед Новым годом и Рождеством продажи возрастают многократно, отделы продаж и прочие торговые службы работают почти без передышки, в том числе и по выходным – но зато после новогодних и рождественских праздников у них какое-то время практически нет работы.

Классификатор банков обеспечивает возможность хранения информации о банках, в которых открыты счета как у собственных организаций, так и у сторонних субъектов хозяйствования (поставщиков и покупателей, клиентов и партнеров, и т.д.). Для этого предназначен классификатор банков.

6.2. Формы и правила оформления документов

Все хозяйственные операции сопровождаются оправдательной документацией, которая служит первичными учетными документами. В состав унифицированного пакета документов, который может использоваться любой организацией, ведущей хозяйственную деятельность, входят формы:

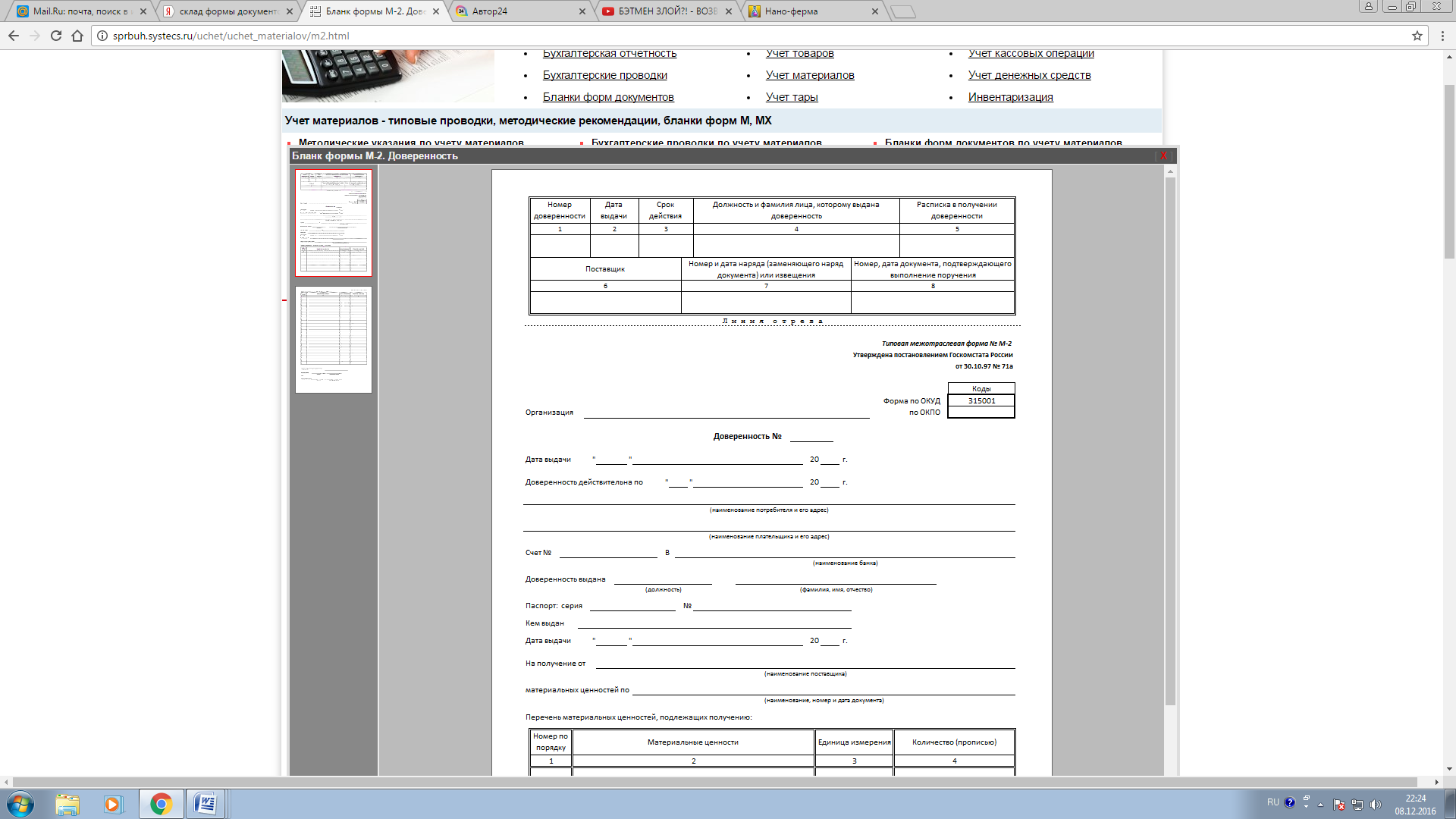

- М-2, М-2а – доверенности, дающие возможность конкретному лицу выступать в качестве доверенного от предприятия на момент получения материальных ценностей от поставщика

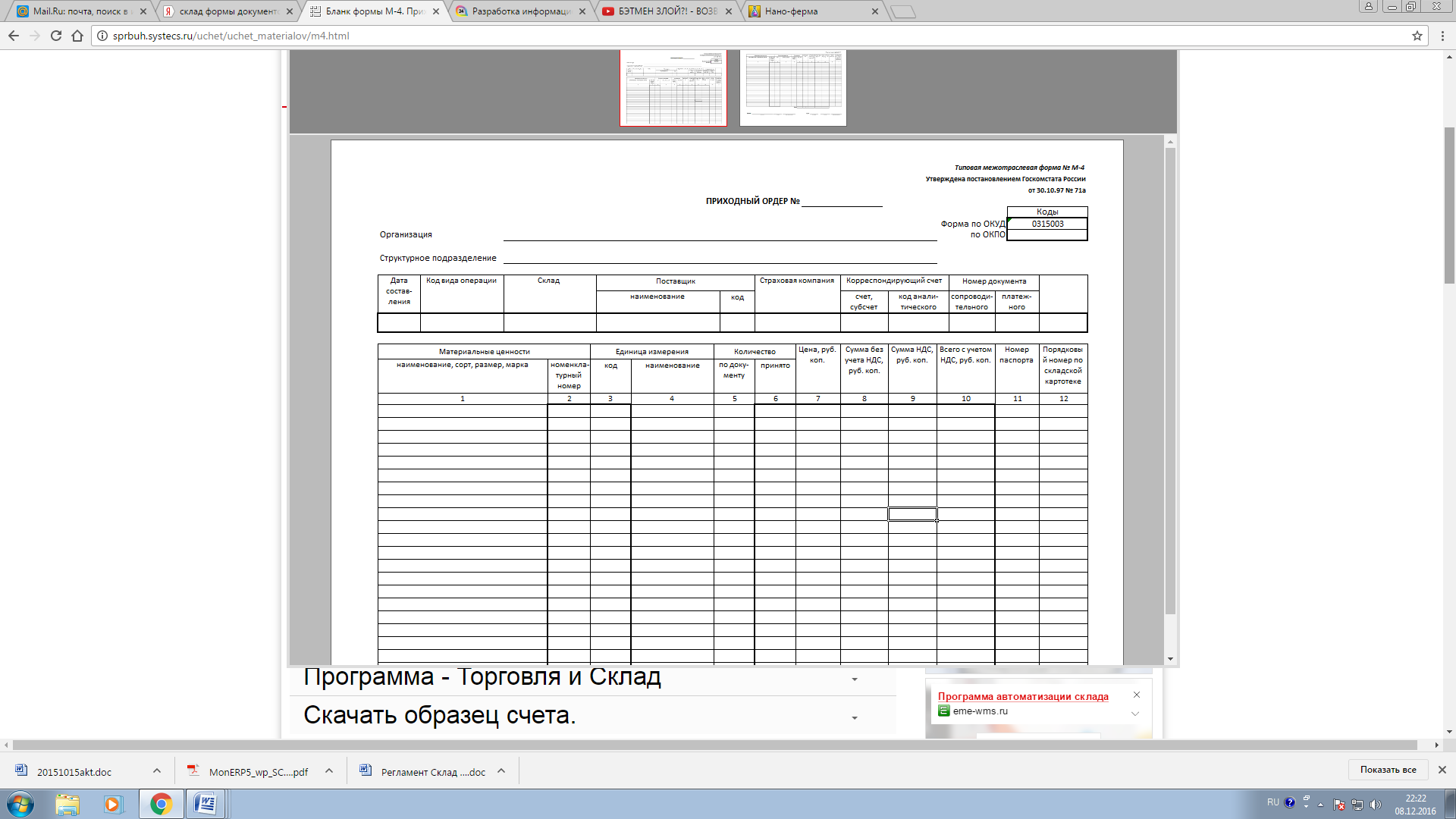

- М-4 – приходный ордер, который применяется для учета определенных материалов от поставщика

- М-7 – акт о приемке товаров, оформление которого производится в момент приемки мат. ценностей, имеющих расхождения по ассортименту, количеству или качеству с полученными данными от поставщика

- М-8 – лимитно-заборная карта, которая применяется только при наличии лимитов отпуска материально-производственных запасов

- М-11 – требование-накладная, необходимая для учета материально-производственных запасов внутри фирмы

- М-15 – накладная на отпуск материалов на сторону, которая оформляется для учета отпуска материалов своего предприятия другим хозяйствам

- М-17 – карточка учета материалов, которая оформляется для учета материально-производственных ценностей на складе: по сорту, виду, размеру, номенклатурному номеру

- М-35 – акт об оприходовании мат. ценностей, необходимый только в том случае, если они получены в результате разборки, демонтажа зданий и сооружений.

На складах вместо карточек М-17 может вестись книга складского учета.

Заключение

В рамках данной курсовой работы был разработан регламента выполнения процесса«Складской учет» , что в современном мире является очень актуальным.

Были решены следующие задачи:

- Изучить понятие регламента

- Изучить порядок составления регламента

- Изучить основы складского учета

- Разработать регламент выполнения процесса«Складской учет»

Литература

- Андерсен Б. Бизнес-процессы. Инструменты совершенствования. / Б.Андерсен– М.: РИА «Стандарты и качество». – 2005. – 272 с.

- Усачева А.С.. Разработка регламента процессов на основе процессного подхода// Научный руководитель: И.В. Плотникова, к.т.н., доцент, Томский политехнический университет 2005

- Борисов А.Б. Что такое хорошо и что такое плохо при регламентации бизнес-процессов, или Как создать «правильный» регламент. / А.Б Борисов http://www.e-xecutive.ru/knowledge/announcement/1052702/. - 2009.

- 10. ГОСТ Р 6.30-2003 Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов (введен в действие Постановлением Госстандарта России от 03.03.2003 № 65-ст).

- ГОСТ Р ISO 9000-2008 Системы менеджмента качества. Основные положения и словарь (утвержден Приказом Федерального агентства по техническому регулированию и метрологии от 18.12.2008 № 470-ст).

- Елиферов В.Г., Репин В.В. Бизнес-процессы. Регламентация и управление./ В.Г Елиферов., В.В Репин. – М.: Инфра-М. – 2009. – 320 с.

- Калашян А.Н., Калянов Г.Н. Структурные модели бизнеса: DFD-технологии. – М.: Финансы и статистика. – 2003. – 256 с.

- Кондратьев В.В., Кузнецов М.Н. Показываем бизнес-процессы от модели процессов компании до регламентов процедур./ В.В.Кондратьев, М.Н.Кузнецов – М.: Эксмо. – 2008. – 256 с.

- Грекул В.И., Денищенко Г.Н., Коровкина Н.Л Проектирование информационных систем: курс лекций. / Грекул В.И., Денищенко Г.Н., Коровкина Н.Л.. – М.: Интернет-Университет Информационных технологий. – 2005. – 304 с.

- Ансофф И. Стратегическое управление./И. Ансофф Санкт-Петербург: Питер. 1999 г. 358 с

- Репин В. В. Бизнес-процессы компании: построение, анализ, регламентация./ В.В. Репин – М.: Стандарты и качество. – 2007. – 240 с.

- Воронин С. В. Салон красоты : от бизнес-плана до реального дохода:/С. В. Воронин, АСТ,Москва; 2015

- Проблема личности в социальной психологии (Социально – психологические теории личности)

- Реклама как сигнал и как информация

- Добросовестная и недобросовестная ценовая конкуренция (Правовое определение конкуренции и конкурентных отношений)

- Документирование и инвентаризация (Сущность и роль инвентаризации, как метода бухгалтерского учета)

- Оценка влияния отраслевых особенностей деятельности банка на выбор модели снижения налоговых обязательств (Понятие и сущность налогообложения банковской деятельности)

- Правовые основы организации нотариата (нормативные акты, которые определяют организацию нотариальных контор)

- Управление стоимостью проекта на протяжении проектного цикла (Различные варианты расчета оценки по завершению)

- Личностные деформации стрессового типа

- "Невербальные проявления эмоциональных состояний человека".

- Финансовая устойчивость организации

- Технология «клиент-сервер» (Многоуровневая архитектура клиент-сервер)

- "История развития программирования в России"