Управление рисками в проектной среде (Понятия проекта, проектных рисков и управления ими)

Содержание:

ВВЕДЕНИЕ

Управление рисками в проектной среде традиционно рассматривается как процесс выполнения некоторых задач, согласно временным ограничениям, лимитированным бюджетам и техническим спецификациям довольно сложных инженерных решений. Такой аспект отражает истоки управления проектами, берущие начало от администрирования контрактов и управления отдельными задачами. Вместе с тем, в настоящее время представление о планировании проекта, общие концепции определения содержания и границ проекта, составления графика работ, управления стоимостью, отслеживания процесса проекта прочно вошли в обиход риск-менеджеров, работающих в самых различных прикладных областях. Исследования способов управления рисками в проектной среде продолжаются вследствие высокой значимости данной области менеджмента с точки зрения обеспечения выживания и успешности проектов.

Цель курсовой работы – исследование основ управления рисками в проектной среде.

Задачи курсовой работы включают рассмотрение следующих вопросов:

- понятия проекта, проектных рисков и управления ими;

- методические аспекты управления рисками в проектной среде;

- способы страхования рисков в проектной среде;

- описание инвестиционного проекта;

- расчет показателей эффективности проекта;

- идентификация проектных рисков;

- направления управления рисками в проектной среде.

Объект курсовой работы – инвестиционный проект открытия мини-типографии.

Предмет курсовой работы – риски в проектной среде инвестиционных коммерческих проектов.

Информационной основой для выполнения курсовой работы послужили научные публикации и труды таких авторов как: Б.И. Вайсблат, В.И. Воропаев, М.В. Грачева, С. В. Ермасов, Н. Б. Ермасова Ю.С. Курлова, Н.П. Любушин, И. И. Мазур, К. Пинто, В.С. Пугачев, Д.В. Рудых, В. Д. Шапиро, Н. Г. Ольдерогге, А. Н. Фомичев и др.

Практическая значимость полученных выводов определяется существенностью определения направлений управления рисков для успешной реализации предпринимательских и инвестиционных проектов.

1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ РИСКАМИ В ПРОЕКТНОЙ СРЕДЕ

1.1 Понятия проекта, проектных рисков и управления ими

Понятие «проект» объединяет разнообразные виды деятельности, характеризуемые рядом признаков, наиболее общими из которых являются следующие:

- направленность на достижение конкретных целей, определенных результатов;

- координированное выполнение многочисленных, взаимосвязанных действий;

- ограниченная протяженность во времени, с определенным началом и концом.

«Проект» в самом общем виде можно определить как целенаправленное изменение какой-то материальной системы, а «Управление проектами» как управление такими изменениями. И действительно, управление проектами не является чем-то новым. Искусство управления проектам в различных сферах и областях люди познали много веков назад.

В недалеком прошлом понятие «проекта» применялось в основном в производственных процессах. Однако, как самостоятельная научная дисциплина и особая профессиональная область деятельности управления проектами определилась в 70-е и 90-е годы XX столетия. Сейчас трудно назвать хотя бы один значительный проект, который был бы осуществлен вне концептуальной методологии управления проектами.

С точки же зрения науки об управлении проектами, «проект» это комплекс взаимосвязанных мероприятий предназначенных для достижения в течение ограниченного периода времени и при установленном бюджете поставленных целей.

В «Своде знаний по управлению проектами (руководство PMBOK)» проект – это некоторая задача с определенными исходными данными и требуемыми результатами (целями), обуславливающими способ ее решения. Проект включает в себя замысел (проблему), средства его реализации (решение проблемы) и получаемые в процессе реализации результаты [11, c. 139].

Управление проектами (ProjectManagement) – методология организации, планирования, руководства, координации трудовых, финансовых и материально-технических ресурсов на протяжении проектного цикла, направленная на эффективное достижение целей путем применения современных методов, техники и технологии управления для воплощения определенных в проекте результатов по составу и объему работ, стоимости, времени и удовлетворению участников проекта [7, c. 664].

Управление проектами позволяет участникам проектной деятельности с помощью правильно выбранных и используемых методов и инструментов оптимизировать процесс подготовки и реализации проекта (включая его финансирование). Практически это дает возможность решать две важнейшие взаимосвязанные задачи:

1) снижать риски проекта (повышать вероятность достижения поставленных проектных целей);

2) повышать эффективность использования, материальных и иных ресурсов в рамках проектной деятельности.

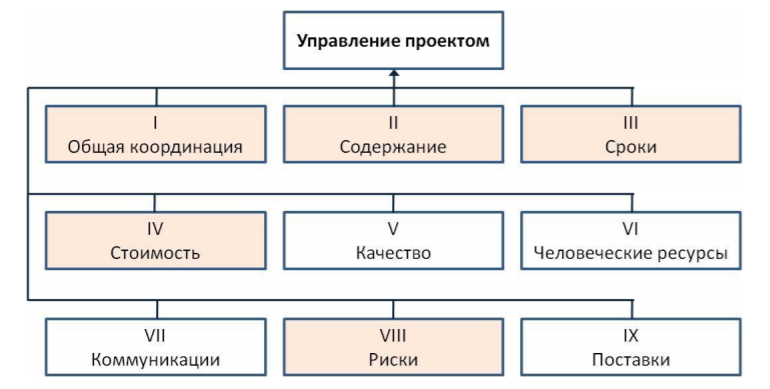

На рис. 1.1 приведены области знаний, выделенные в PMBOK. Мы сосредоточимся на тех элементах, которые влияют на общие условия успешности проектов. К этим элементам относятся управление содержанием, сроками, стоимостью, рисками проекта, а также общая координация действий по управлению проектом, то есть управление интеграцией проекта. Остальные области зависят от конкретных проектов и условий, в рамках которых осуществляется определенная деятельность.

В каждой из этих областей существует набор процессов, которые в PMBOK распределены по пяти группам: инициация, планирование, контроль, исполнение и завершение.

Рисунок 1.1 – Система проекта по PMBOK

Эти фазы соответствуют основным этапам большинства проектов, но в реальной работе они не идут в строгой последовательности, а накладываются друг на друга. В РМВОК подчеркивается, что большинство процессов в системе проекта взаимосвязаны и взаимозависимы.

Управление стоимостью проекта включает в себя стоимостную оценку и разработку расходной и доходной частей бюджета. Следует отметить, что для многих проектов формирование доходной части бюджета и определение финансового результата является не столь простой и очевидной задачей, особенно для технических, сетевых и социальных проектов. Вместе с тем, основная масса проектов требует вложения капитала (в любой его форме), который направлен на извлечение определенной выгоды (приращение капитала), которую вполне можно материально и экономически оценить. Оценку выгоды можно осуществить, либо через механизм повышения эффективности, качества и снижения издержек в будущем, либо путем формирования предложения для повышения спроса потенциальных потребителей и увеличения будущего объема продукции, работ и услуг (в количественном или стоимостном выражении).

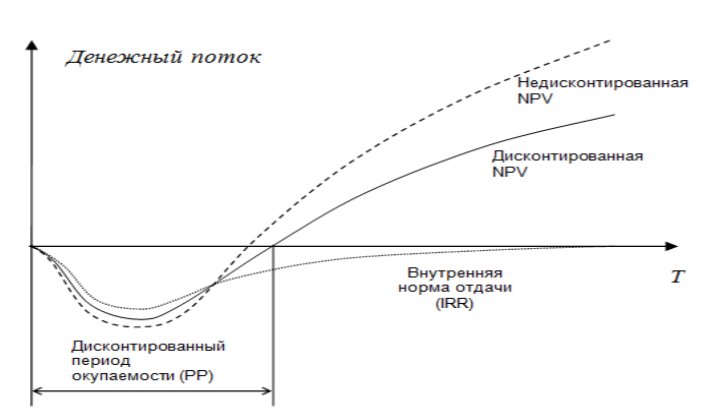

Во многих отраслях и организациях имеются определенные подходы к стоимостной оценке – методики, исторический опыт, статистика, информация, имеющая отношение к конечному продукту. Наиболее распространенные методы финансовой оценки включают в себя оценки чистой текущей стоимости (NPV), внутренней нормы отдачи (IRR) и дисконтированного периода окупаемости (PP). Критерии инвестиционной эффективности показаны на рис. 1.2.

Рисунок 1.2 – Критерии инвестиционной эффективности

NPV соответствует сумме текущих стоимостей всех поступлений за вычетом суммы текущих стоимостей всех выплат по проекту. Преобразование денежных потоков к текущей стоимости предполагает их дисконтирование – учет изменения стоимости денег во времени. Учитывается влияние инфляции и рисков, дающих в совокупности минимально приемлемую для спонсора проекта (инвестора) стоимость капитала. Если чистая текущая стоимость проекта неотрицательна, проект принимается к реализации. Из нескольких проектов или вариантов проекта, имеющих положительную чистую текущую стоимость, должен быть выбран проект с наилучшим NPV.

IRR проекта соответствует стоимости капитала (ставке дисконтирования), при которой NPV проекта обращается в ноль. Если IRR является равной ожидаемой стоимости капитала, или превосходит ее, то проект следует реализовывать, если ниже – отклонить.

Существуют и другие критерии оценки эффективности инвестиций в проекты (затратный, сравнительный). Следует отметить, что использование нескольких критериев для сопоставления разных проектов может дать противоречивые результаты. Преодоление этих противоречий возможно при хорошем знании предметной области проекта, а также владения знаниями финансового и инвестиционного менеджмента.

Наряду с этим, в процессе управления проектами необходимо осуществлять анализ и учитывать уже накопленный практический опыт реализации успешных и неудачных проектов, обращая особое внимание на причины произошедших отклонений (по координации, содержанию, срокам, стоимости и другим элементам) и полученных отрицательных результатов.

Главной причиной возникновения потерь (убытков, ущерба, отклонений от сроков и др.) является высокая неопределенность, присущая большинству проектов на стадии планирования и начала их реализации. Под неопределенностью понимается неточность и неполнота информации об условиях (сценариях) реализации проекта.

Процессы принятия решений в управлении проектами происходят, как правило, в условиях наличия той или иной меры неопределенности, определяемой следующими факторами:

- неполным знанием всех параметров, обстоятельств, ситуации для выбора оптимального решения, а также невозможностью адекватного и точного учета всей даже доступной информации и наличием вероятностных характеристик поведения среды;

- наличием фактора случайности, т.е. реализации факторов, которые невозможно предусмотреть и спрогнозировать даже в вероятной реализации;

- наличием субъективных факторов противодействия, когда принятие решений идет в ситуации игры партнеров с противоположными или не совпадающими интересами.

Таким образом, реализация проекта идет в условиях неопределенности и рисков и эти две категории взаимосвязаны [7, c. 668].

Риск – это стоимостное выражение наступившего или вероятность потенциального события, которое может повлиять на достижение поставленных целей и оказать воздействие на финансово-экономическое состояние проекта.

По РМВОК, к рискам можно относить как негативные (угрозы), так и позитивные незапланированные события. В частности, потенциальные возможности, которые не могут по каким-либо причинам быть реализованы в базовом сценарии следует учитывать в реестре рисков проекта. Например, для проекта ориентированного на экспорт снижение курса национальной валюты может привести, как к внеплановому росту затрат, так и к внеплановому росту выручки. Следовательно, риск представляет собой событие, которое может произойти с некоторой вероятностью, при этом возможно три результата (оцениваемых в экономических или финансовых показателях):

- отрицательный, т.е. ущерб, убыток, потеря, проигрыш;

- положительный, т.е. выгода, прибыль, выигрыш;

- нейтральный (бесприбыльность-безубыточность).

Таким образом, риск проекта – это неопределенное событие или условие, которое в случае возникновения имеет позитивное, негативное или нейтральное воздействие по меньшей мере на одну из целей проекта, например, сроки, стоимость, содержание или качество (в зависимости от вида проекта).

В свою очередь, риски – это субъективная характеристика проекта с точки зрения одного из его участников, отражающая возможность возникновения потерь (убытков) при реализации неблагоприятных для него сценариев и последствий. Из этого следует, что набор этих неблагоприятных сценариев и их последствия могут различаться в зависимости от того, для какой из заинтересованных сторон он определяется. Например, возможность досрочного выхода инвестора или партнера из проекта будет иметь для него положительную ценность и снижать его риски, в то время как для других участников – отрицательную и повышать риски их участия в проекте. При этом выгоды от проекта у всех могут быть разными.

Доходность и риск, как известно, являются взаимосвязанными категориями. Оптимальность соотношения дохода и риска означает достижение максимума для комбинации «доходность — риск» или минимума для комбинации «риск — доходность». При этом должны одновременно выполняться два условия:

- ни одно другое соотношение доходности и риска не может обеспечить большей доходности при данном или меньшем уровне риска;

- ни одно другое соотношение доходности и риска не может обеспечить меньшего риска при данном или большем уровне доходности.

Управление рисками включает идентификацию рисков, их анализ, разработку комплекса мер воздействия и принятие решений по максимизации положительных и минимизации отрицательных последствий воздействия рисковых факторов с точки зрения стороны, в интересах которой проводится данный анализ.

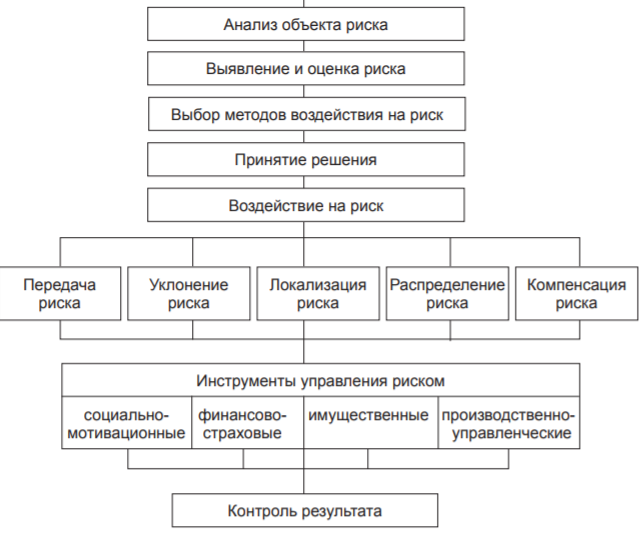

Механизм управления рисками представляет собой постоянно развивающийся итерационный процесс, который основывается на анализе состоявшихся (факты) и перспективных (ожидания) событий, оказывающих негативное влияние на деятельность проекта (рис. 1.3).

При этом содержательная часть процесса управления рисками состоит из взаимосвязанных последовательных этапов:

- идентификация рисков;

- анализ и оценка рисков (составление реестра и карты рисков);

- выработка мер управления рисками;

- формирование и осуществление комплекса действий по минимизации рисков или их последствий;

- мониторинг и контроль актуальности рисков;

- учет и анализ инцидентов (рисковых событий);

- анализ функционирования системы управления рисками проекта.

Рисунок 1.3. Принципиальная схема управления рисками

Отмечая важность каждого этапа процесса управления рисками, в рамках данного раздела мы не рассматриваем детализацию отдельных его компонентов. Вместе с тем, считаем важным обратить внимание на некоторые существенные моменты, которые принципиально влияют на процесс управления рисками и результаты проекта в целом.

1.2 Методические аспекты управления рисками в проектной среде

Приступая к формированию проекта и процессу управления его рисками необходимо определиться с политикой управления рисками, которая должна включать следующие обязательные компоненты:

- Система управления рисками проекта. Система управления рисками (СУР) – это совокупность согласованных и взаимосвязанных элементов, механизмов, процедур, процессов, методов и средств управления рисками, находящихся в отношениях и связях друг с другом, которые образуют определенную целостность.

СУР должна учитывать:

- основные принципы функционирования СУР, включая цели, задачи, объекты управления рисками или отдельные предметные области, а также критерии эффективности процесса управления рисками;

- структуру риск-менеджмента проекта, включая распределение компетенций, полномочий и ответственности его участников, а также порядок администрирования процесса СУР;

- классификацию рисков, которая в систематизированном виде объединяет множество рисков проекта на основании каких-то однородных признаков и критериев, в отдельные или более общие группы, категории и подкатегории рисков;

- алгоритм (содержание) процесса управления рисками проекта;

- раскрытие информации о рисках (потенциальных и реализовавшихся) и взаимосвязь процесса управления рисками с интеграцией проекта.

- Метрика рисков проекта. Метрика рисков является существенной компонентой СУР, устанавливающая меру измерения рисков (границ) и являющаяся базой для последующей оценки потенциальных потерь проекта.

Определение метрики зависит от сложности формируемого проекта и степени развитости риск-менеджмента. Как правило, базой для определения метрики рисков выступает стоимость проекта или величина предполагаемого к вложению в проект капитала (суммы инвестиционных средств). Определение базовой величины стоимости или капитала проекта позволяет произвести настойку и установить шкалу оценки рисков – по вероятности (качественное измерение) и существенности потерь (количественное измерение).

Шкалу существенности потерь можно настраивать путем определения доли от 0,1 до критической величины потери капитала Х, например – 80% от доли капитала Х, которая в целях метрической настройки принимается как 100% максимальной суммы потерь.

По существу, разница между допустимой критической величиной потерь и капиталом является критерием устойчивости проекта. Критерий устойчивости может, определяется, либо на основании финансово-экономических расчетов проекта, либо на основании иных установленных требований или ограничений по проекту.

Шкалу вероятностей можно настраивать путем установления границ предельных величин, например, как это показано в таблице 1.1.

Таблица 1.1 – Шкала вероятностей рисков

Определение метрики рисков и установление границ шкал можно осуществлять, как экспертным, так и расчетным путем (прогнозным или эмпирическим). При этом распределение границ шкал во многом зависит от масштаба и специфики проекта, а также степени профессиональной и методической развитости риск-менеджмента.

В дальнейшем, сформированная метрика рисков проекта применяется в работе при оценке потенциальных рисков, составлении реестра и карты рисков, а также при контроле состояния и анализе реализовавшихся рисков (инцидентов). Более того, установление понятных метрических границ позволяет наглядно оценить степень влияния рисков на проект с позиции «риск-доходность» и принять допустимый уровень толерантности (терпимости) к рискам.

3. Риск-аппетит проекта. Риск-аппетит – это интегрированное значение или совокупность показателей предельных значений риска, сознательно принимаемых менеджментом для достижения целей проекта, а также получения в краткосрочной и долгосрочной перспективе добавочной стоимости (или иной выгоды) в интересах заинтересованных сторон.

Проектный менеджмент оценивает риск-аппетит на предмет его принятия в рамках реализации и достижения целей проекта и возможности его применения, как контрольного компонента в процессе управления рисками.

Риск-аппетит базируется на экономической целесообразности и описывает группы рисков, в также предельную величину потерь, которые проектный менеджмент готов принимать в рамках имеющихся компетенций без опасений потери устойчивости и сбоя в реализации проекта.

Параметры риск-аппетита могут быть выражены различными показателями. Вместе с тем, эти показатели должны характеризовать финансово-экономические содержание проекта, а также учитывать его особенности и иные требования, в рамках сформированной метрики рисков.

Таким образом, показатели риск-аппетита выступают ориентиром, который направляет действия проектного менеджмента и определяет границы толерантности к риску.

Основные методы управления рисками проекта можно разделить на три условные группы.

Группа I. Внутренние методы, механизмы и инструменты управления рисками, которые осуществляет проектный менеджмент:

1.1. избежание риска (уклонение от риска);

1.2. компенсация риска и его последствий (резервирование, самострахование, принятие риска на себя);

1.3. локализация концентрации риска (лимитирование);

1.4. распределение риска (диссипация);

1.5. хеджирование;

1.6. управление активами и пассивами;

1.7. упреждающие методы, в том числе: ценовое регулирование; управление величиной финансового рычага; ограничение уровня риска; управление величиной операционного рычага; обеспечение возможности получения от контрагента по инвестиционно-финансовой операции дополнительного уровня премии за риск; сокращение перечня форс-мажорных обстоятельств в контрактах с контрагентами; обеспечение компенсации возможных финансовых потерь за счет включаемой в контракты системы штрафных санкций; совершенствование управления оборотными средствами; информационно-прогнозное обеспечение основной деятельности, в том числе инвестиционно-инновационного управления (менеджмента); управление качеством проекта, включая механизмы и инструменты повышения производственной эффективности; регулирование учетной и дивидендной политики; планирование оптимально эффективной стратегии реализации проекта и другие методы.

Группа II. Внешние методы, механизмы и инструменты управления рисками (трансферт или передача риска):

2.1. страхование;

2.2. гарантии и поручительства.

Группа III. Комплексное использование или частичное сочетание методов, механизмов и инструментов управления рисками I и II группы.

Внутренние методы управления рисками (I группа) позволяют менеджменту снизить влияние или контролировать эффективность баланса риск-доходность по основным рискам проекта. Выбор конкретного метода управления рисками в значительной степени зависит от специфики проектной деятельности, принятой стратегии достижения поставленных целей, конкретной ситуации и других факторов.

Между тем, отдельного внимания заслуживает II группа, которая по существу представляет компенсационные инструменты управления рисками, позволяющие возмещать или восстанавливать состоявшиеся потери (убытки) в процессе реализации проекта.

1.3 Способы страхования рисков в проектной среде

Гарантии и поручительства относятся к способам обеспечения надлежащего исполнения договоров в процессе осуществления проектов. Включение в договорные отношения поручителей (гарантов), в качестве которых обычно выбираются организации, известные высокой платежеспособностью (банки, государственные и муниципальные органы и др.), повышает ответственность не только между сторонами договора, но и их поручителями (гарантами), и тем самым защищают участников договоров от возможных потерь, вызванных нарушением обязательств партнером.

Сущность страхования состоит в том, что организация осуществляющая проект направляет часть своих финансовых ресурсов на страхование рисков, прибегая к услугам страховых компаний. Это дает возможность частично или полностью компенсировать возможные потери и убытки, понесенные в случае неудачной реализации проекта или иных случайных событий [15, c. 122].

Вместе с тем, по утверждению ряда экспертов, исследующих тему проектной деятельности – страхование проектных рисков считается страховыми компаниями чрезмерно рискованным и не получило распространения в РФ. Подобная точка зрения не справедлива по отношению к страховой отрасли. Современная практика страхования различных проектов, в том числе на стадии стартапа, явление не редкое и позволяет покрывать значительную часть рисков, связанных с природными, производственно-техническими, социально-общественными и экономическими опасностями, которые соответствуют специфическим особенностям страхования:

- случайным характером опасных событий (предпосылки);

- измеримыми экономическими убытками, наносимыми этими событиями имущественным интересам (причины);

- вероятным характером случайных убытков (частота).

Страхование, как особый вид экономической деятельности, связано с перераспределением риска нанесения ущерба имущественным интересам среди участников страхования (страхователей) специализированным организациям (страховщиками), обеспечивающими получение страховых взносов, образование страховых резервов и осуществление страховых выплат при нанесении ущерба застрахованным имущественным интересам [13, c. 71].

В настоящее время, ведущие страховые компании представляют собой развитые финансовые институты, которые предлагают не только обязательные (обязательное страхование гражданской ответственности владельцев транспортных средств - ОСАГО, обязательное страхование ответственности владельца опасного объекта - ОС ОПО, обязательное страхование ответственности перевозчика перед пассажирами - ОСГОП и др.), но и широкий спектр добровольных видов страховых услуг. Кроме того, многие страховщики сформировали специальные пакетные программы по страхованию физических/юридических лиц и бизнеса, позволяющие покрывать проектные риски за счет оптимального набора услуг: страхование имущества, страхование профессиональной ответственности, страхование жизни и здоровья сотрудников, страхование коммерческих рисков, а также отдельных видов специфических рисков.

Страхование имущества, страхование профессиональной ответственности, страхование жизни и здоровья позволяет покрывать значительную часть проектных рисков. При этом организация страховой защиты может быть как в форме единичного страхуемого риска (ограниченное покрытие рисков), так и в форме комплексного или комбинированного страхования проектных рисков, предполагающие широкое покрытие разных видов рисков в рамках одного договора страхования.

Наряду с этим, необходимо обратить внимание на менее распространенные, но не менее важные для управления проектными рисками инструменты страховой защиты.

Коммерческие риски являются основными в предпринимательской среде и образуют особую группу рисков, обладающих определенными признаками и свойствами. Учет этих рисков, подробный анализ и создание эффективной системы управления позволяют избежать или минимизировать влияние негативных последствий, а также обеспечить ликвидность процесса реализации проектов путем страхования предпринимательских и финансовых рисков.

Страхование предпринимательских и финансовых рисков включает, как риск утраты имущества, так и риск неполучения ожидаемых доходов или возникновения убытков в процессе производственных и торговых операций, которые могут проявляться в виде следующих событий:

- неплатежеспособность покупателя к моменту оплаты товара;

- неплатежеспособность заемщика по кредитным обязательствам;

- отказ заказчика от оплаты продукции/услуг;

- изменение цен на продукцию/услуги после заключения контракта;

- снижение спроса на продукцию/услуги.

При этом можно выделить следующие виды потерь от факторов прямого действия:

- потери в сфере сбыта и производства продукции;

- потери в сфере снабжения;

- потери в сфере управления складскими запасами;

- потери в финансовой сфере.

Например, договорами страхования от перерыва в финансовой деятельности может быть предусмотрено, что страховщиком возмещаются не только неполученная прибыль, но и расходы страхователя, необходимые для скорейшего восстановления нормального функционирования бизнеса (дополнительные расходы). К таким расходам могут относиться: заработная плата работников, привлеченных для восстановления поврежденных (уничтоженных) систем, оборудования, расходы по восстановлению оборудования и другие дополнительные расходы [6, c 102].

С развитием систем корпоративного управления приобретают актуальность страхование риска утраты прав на объекты интеллектуальной собственности, страхование ответственности органов управления и страхование информационных рисков.

Исходя из теоретических разработок, а также мировой и начинающейся складываться российской практики страхования рисков, присущих хозяйственному обороту объектов интеллектуальной собственности, специалисты выделяют следующие интересы, которые могут быть застрахованы:

− риски несоответствия результатов интеллектуальной деятельности патентно-правовым показателям;

− риски утраты прав на объекты интеллектуальной собственности;

− имущественные риски, включающее в себя страхование документов (патентов, свидетельств, сертификатов соответствия);

− риски профессиональной ответственности патентных поверенных и гражданской ответственности экспертов по оценке соответствия результатов интеллектуальной деятельности;

− риски ответственности за случайное и непреднамеренное использование индивидуализированных объектов интеллектуальной собственности;

− финансовые риски и риски непреднамеренного искажения бухгалтерской отчетности о нематериальных активах правообладателя;

− риски, возникающие при проведении процедуры патентования;

− риски, связанные с финансовыми потерями в случае отказа в вы- даче патента или свидетельства;

− риски, связанных с разглашением конфиденциальных сведений;

− риски, связанные с возникновением судебных расходов (издержек);

− риски непредвиденных расходов или потери дохода в случае установления контрафактного использования индивидуализированных объектов интеллектуальной собственности и в связи с появлением на рынке товаров-аналогов, сутью которых является объект авторского и смежных прав.

Объектом страхования ответственности директоров и должностных лиц является ответственность руководителей компании за возможный ущерб акционерам компании в результате ошибок, допущенных при управлении компанией. Как правило, программы страхования включают страхование интересов:

− ответственности директоров и управленческого персонала;

− возмещение судебных издержек, понесенных страхователем (акционерным обществом) по защите иска, предъявленного директору или управленцу, но только в случае положительного для ответчика (топ-менеджера) решения суда;

− возмещение расходов, связанных с исками акционеров.

Следует отметить, что существенным условием страхования является раскрытие страхователем большого объема информации: годовых отчетов за последние два года, структуры собственности, а также информации об эмиссиях, сделках по слиянию и поглощению и другой необходимой информации. Данное обстоятельство затрудняет применение страхования на ранних стадиях реализации проектов, особенно, стартапов.

В современных условиях активного развития информационных технологий, а также интернет и интранет сетей вопросы безопасности электронных ресурсов и защиты баз данных (информационных активов) от возможных потерь не менее (иногда и более) опасны, чем угрозы физическим активам. Любая организация, осуществляющая ежедневно обработку электронных персональных данных посредством использования портативных устройств, компьютеров, серверов, Интернет-ресурсов, подвергается рискам кибер-атак. Последствия кибер-атак, такие как, например, утечка данных с серверов, могут быть очень существенными. Поэтому сегодня необходимо уделять особое внимание защите от взлома сетей и информационных систем [10, c. 78]. В этой связи, страхование информационных рисков (информационное страхование, страхование кибер-рисков) является одним из новых, но активно развивающихся компенсационных инструментов защиты имущественных интересов, связанных с внедрением, реализацией и обеспечением медийных, телекоммуникационных и сетевых проектов.

Объектом страхования информационных рисков является убытки (страхователя), включая расходы на защиту, возникающие в результате заявленного или фактического нарушения персональных данных или корпоративной информации.

Программы страхового покрытия информационных рисков могут включать:

- финансовые убытки от потери данных;

- потери прибыли от сбоев в работе сети по причине нарушения системы безопасности.

Таким образом, защита информации становится приоритетной задачей для многих организаций и реализуемых проектов, особенно, в связи с текущей тенденцией развития нормативно-правовой базы в сторону усиления ответственности за сохранение конфиденциальности и защиту персональных данных.

Рассмотренные механизмы страховой защиты проектных рисков не являются исчерпывающими и представляют собой предмет отдельного и более глубокого изучения видов и условий страхования, которые позволят выстраивать эффективную защиту интересов в процессе подготовки и реализации проектов.

2 АНАЛИЗ ИНВЕСТИЦИОННОГО ПРОЕКТА С ТОЧКИ ЗРЕНИЯ ПРОЕКТНЫХ РИСКОВ

2.1 Описание инвестиционного проекта

Рыночная специализация предприятия: типографские услуги.

Решающим элементом в формировании стратегии сбыта является выбор месторасположения предприятия. Выбор месторасположения для мини-типографии – это самое важное решение, которое руководителю компании пришлось принять в отношении своего бизнеса. Расположение мини-типографии планируется в часто посещаемом квартале по адресу г. Екатеринбург, ул. Карла-Либкнехта, д. 21, офис. 204.

Принятие данного решения базировалось на исследованиях, в ходе которых установлены факторы, определяющие выгодность месторасположения мини-типографии. В качестве определяющего фактора был использован оптимальный радиус обслуживания в зависимости от площади территории, которую обслуживает мини-типография.

Таким образом, мини-типография займет выгодное территориальное положение в г. Екатеринбурге. Расположение офиса позволит экономить значительные суммы на более низкой арендной плате за снимаемое помещение.

Отсутствие поблизости фирм, оказывающих услуги подобного уровня, обеспечит приток всех потенциальных потребителей полиграфической продукции.

Площадь офиса составит 14 кв. м. Арендная плата рассчитывается, исходя из ставки 1800 руб. за кв. м в мес. В офисном помещении будет установлено все копировально-полиграфическое оборудование и будет проводиться обслуживание клиентов операторами.

Мини-типография будет оказывать услуги полиграфии самого широкого спектра. Все работы будут выполняться на собственной технической базе. Достижение высокой репутации бизнеса планируется за счет ориентированного на потребности каждого клиента подхода и ответственного отношения к выполнению каждого заказа. Для этого собственником предприятия планируется проведение мотивационных собраний для наемных работников, на которых будет доноситься общая идеология бизнес-подхода на предприятии.

Мини-типография должна заслужить доверие клиентов благодаря удовлетворению клиентов в полиграфической продукции в кратчайшие сроки. Обеспечение высокой скорости станет возможным за счет применения самого современного полиграфического оборудования и качественных материалов.

Мини-типография может развивать спектр своих услуг за счет предложения услуг по:

- созданию дизайна и верстка полиграфической продукции;

- широкоформатной и цифровой печати;

- тиражированию полиграфических материалов.

Современное полиграфическое оборудование позволит изготавливать различную печатную продукцию в наиболее сжатые сроки. Для этого операторы должны учитывать все пожелания и требования клиентов во время разработки макетов, а также при обработки проектных эскизов продукции.

Помимо сжатых сроков при выполнении заказа, мини-типографией предусмотрена гарантия высокого качества готовой печатной продукции, а также приемлемая цена на полиграфические услуги.

Типография, поддерживая марку разноплановой компании, будет принимать заказы практически на широкий спектр полиграфической продукции. Помимо копирования документов, в ассортименте будут представлены услуги по выпуску: визиток и буклетов, этикеток и календарей, вырубных папок, брошюр и каталогов, бланков, блокнотов, конвертов, листовок, а также услуги по брошюровке документов или иной печатной продукции.

В перечень услуг типографии также будет включен список работ по ламинированию и лакированию продукции, верстка и адаптация макетов, перевод изображений в векторную графику. По общему объему выручка от этих дополнительных услуг планируется в размере порядка 10% от общего объема печатных работ.

Потенциальными потребителями полиграфических и копировальных услуг являются физические и юридические лица, которым требуется изготовление бланков, бюллетеней, листовок, рекламных брошюр, проспектов, а также в срочном и несрочном изготовлении копий печатных материалов форматом А4.

В Екатеринбурге расположено достаточно большое количество фирм, тиражирующих печатную продукцию. Однако немногие из них предлагают населению столь широкий перечень услуг в области цветной полиграфии, изготавливающих типографскую продукцию малыми и средними тиражами. Многие фирмы изготавливают печатную продукцию низкого качества.

Новая мини-типография гарантирует только высокое качество оказываемых услуг, которое обеспечивает высококлассное оборудование.

Тиражируемая продукция будет изготавливаться на заказ посредством заключения договоров с юридическими и физическими лицами на производство брошюр, буклетов, бюллетеней, листовок, проспектов, бланков на условиях наличного и безналичного расчета. Также изготовление копий мелкими партиями в присутствии заказчика.

Ценовая политика компании ориентирована на средний ценовой сегмент (5 руб. за 1 стр.), что вкупе с высоким качеством изготавливаемой продукции создаст для потребителей достаточную потребительскую ценность по соотношению «цена-качество».

Заведованием рекламой и сбытом будет заниматься собственник (директор) предприятия. В рамках маркетингового продвижения типографских услуг он будет посещать организации потенциальных клиентов с целью привлечения заказов. В перечень таких организаций входят средние и высшие учебные заведения, которые нуждаются в копировании учебных пособий, методических материалов и т.п. Директор будет исполнять роль посредника между совей типографией и заказчиками, представляя образцы изготовляемой полиграфической продукции, делая акцент на тех выгодах, которые принесет клиенту заключение договора именно с ним.

Наглядные образцы продукции дадут возможность заказчикам оценить качество предлагаемых печатных материалов.

Будучи составной частью маркетингового комплекса предприятия, данный способ привлечения клиентов эффективен для выявления потенциальных заказчиков, налаживания коммерческих связей, сбора информации о потребителях с минимальными затратами, т.к. не требуется найма дополнительного персонала.

В рамках проводимой стратегии маркетинга также предусмотрено проведение рекламной компании как средства стимулирующего воздействия для привлечения внимания заказчиков путем размещения рекламы своих услуг в печатных изданиях. Реклама в газетах и журналах относительно недорогая, что не сильно увеличивает затраты. Ряд печатных изданий распространяется среди населения бесплатно, что позволит донести информацию о деятельности мини-типографии максимальному количеству потенциальных заказчиков.

Основой организации бизнеса является организационная структура предприятия, которая представлена на рисунке 2.1.

Рисунок 2.1 – Организационная структура мини-типографии

Линейно-функциональная структура управления наиболее эффективна для данного предприятия, поскольку директору приходится выполнять множество рутинных операций при высокой стабильности управленческих задач и функций: посредством жесткой структуры связей обеспечивается четкая работа всех подсистем и организации в целом.

К достоинствам линейно-функциональной структуры управления можно отнести:

- глубокую подготовку решений и планов, связанных со специализацией работников;

- освобождение директора от глубокого анализа проблем;

- возможность привлечения внешних консультантов и экспертов.

Главным в управлении мини-типографией является директор. Структура компании построена следующим образом: основной персонал включает двух операторов, на которых ложатся все функции по обслуживанию клиентов и поддержанию порядка в помещении.

Техническое обслуживание оборудования, заправка картриджей будет производиться специализированными внешними сервисными предприятиями.

Проектируемая организационная структура позволит обеспечить высокую эффективность принимаемых решений, что, в свою очередь, положительно повлияет на качество выполнения поставленных задач и на работу типографии в целом.

2.2 Расчет показателей эффективности проекта

План оказания типографских услуг и их продаж представлен в таблице 2.1, исходя из объема 1500 страниц формата А4 в день и 10% дополнительных услуг от общего объема работ.

Первоначальные капитальные затраты на открытие мини-типографии включают расходы на приобретение копировально-множительной техники из расчета требуемого объема копий в месяц (45 тыс. копий): МФУ Xerox WC3025 (формат А4) мощностью 15 тыс. копий в месяц и МФУ Xerox WC3225 (формат А4) мощностью 30 тыс. копий в месяц.

Таблица 2.1 – Расчет объемов продаж и выручки

|

№ |

Показатель |

Ед. изм |

Объем |

Объем |

Объем |

Цена, руб. |

Выручка, |

|

в день |

в мес. |

в год |

руб. |

||||

|

1 |

Копировально-множительные работы |

Лист формата А4 |

1500 |

45 000 |

540 000 |

5 |

2 700 000 |

|

2 |

Сопутствующие услуги |

руб. |

150 |

4500 |

54000 |

- |

270 000 |

|

Всего |

2 970 000 |

Также потребуется приобретение компьютера, ККМ, офисной мебели, проведение строительно-монтажных и пусконаладочных работ (табл. 2.2).

Таблица 2.2 – Первоначальные капитальные затраты, руб.

|

Оборудование |

Коли-чество, шт |

Цена, с НДС |

Цена, без НДС |

Общая стоимость с НДС |

Общая стоимость без НДС |

|

МФУ Xerox WC3025 (формат А4) |

1 |

13200 |

11186 |

13200 |

11186 |

|

МФУ Xerox WC3225 (формат А4) |

1 |

17500 |

14831 |

17500 |

14831 |

|

Компьютер |

1 |

21000 |

17797 |

21000 |

17797 |

|

ККМ |

1 |

18000 |

15254 |

18000 |

15254 |

|

Итого |

69700 |

59068 |

69700 |

59068 |

|

|

Пусконаладочные работы +10% от итого |

6970 |

5907 |

6970 |

5907 |

|

|

Всего инвестиций на оборудование |

76670 |

64975 |

76670 |

64975 |

|

|

Затраты на мебель |

1000 руб/м2 |

14000 |

11864 |

14000 |

11864 |

|

Строительно-монтажные работы |

500 руб/м2 |

7000 |

5932 |

7000 |

5932 |

|

Всего инвестиций |

97670 |

82771 |

97670 |

82771 |

Общий объем первоначальных капиталовложений составляет 97 670 руб. (с НДС) или 82 771 руб. (без НДС).

Расчет затрат на расходные материалы представлен в таблице 2.3.

Итоговая сумма затрат на расходные материалы составит 344 100 руб. с НДС, или 291 610 руб. без НДС.

Таблица 2.3 – Расчет затрат на материалы, руб.

|

Объем печати в год |

540 000 |

540 000 |

|

Вид затрат |

Вариант без перезаправки |

Вариант с перезаправкой |

|

Затраты на бумагу, руб. |

270 000 |

270 000 |

|

Затраты на тонер, руб. |

74 100 |

74 100 |

|

Всего |

344 100 |

344 100 |

|

НДС (всего / 118 *18) |

52 490 |

52 490 |

|

Всего без НДС |

291 610 |

291 610 |

Источником финансирования деятельности предприятия на первоначальном этапе послужит единовременный вклад учредителя в уставный капитал, а на последующих этапах, после запуска продаж – чистая прибыль от основной и дополнительной деятельности предприятия.

Помимо капитальных затрат и расходов на приобретение материалов, данные финансовые ресурсы будут расходоваться на оплату труда наемных сотрудников (табл. 2.4).

Таблица 2.4 – Годовой фонд заработной платы

|

Профессия |

Оклад, |

Районная |

Северная |

Всего |

Кол-во |

Фонд зарплаты |

|

руб. |

надбавка (20%) |

надбавка (50%) |

начислено, руб. |

чел. |

на месяц |

|

|

Оператор |

11250 |

2250 |

5625 |

19125 |

2,0 |

38250 |

|

Всего на месяц |

11250 |

2250 |

5625 |

19125 |

2 |

38250 |

|

Всего на год (12 месяцев) |

135000 |

27000 |

67500 |

229500 |

2 |

459 000 |

Совокупные затраты на оплату труда сотрудников в год составят 459 000 руб.

Расчет размеров амортизационных отчислений представлен в таблице 2.5.

Таблица 2.5 – Расчет амортизационных отчислений

|

Основные средства |

Первоначальная стоимость (без НДС) |

Срок исп-я, мес. |

Амортизация за месяц |

Амортизация за год |

|

МФУ (копир) |

26017 |

48 |

542 |

6504 |

|

Компьютер |

17797 |

42 |

424 |

5085 |

|

ККМ |

15254 |

68 |

224 |

2692 |

|

Мебель |

11864 |

80 |

148 |

1780 |

|

Всего |

70932 |

1338 |

16061 |

Общая сумма амортизационных отчислений составит 1 338 руб. в мес., или 16 061 руб. в год.

Расчет текущих затрат в год представлены в таблице 2.6.

Таблица 2.6 – Расчет текущих затрат в год

|

№ |

Наименование |

Сумма, руб. |

|

1 |

Материальные затраты, в т.ч. |

594 010 |

|

1.1 |

Сырье и материалы |

291 610 |

|

1.2 |

Арендная плата |

302 400 |

|

2 |

Расходы на оплату труда и отчисления на социальные нужды |

597 618 |

|

2.1 |

Годовой фонд зарплаты |

459 000 |

|

2.2 |

Страховые взносы (+30%) |

137 700 |

|

2.3 |

Отчисления в ФСС от НС и ПЗ (0,2%) |

918 |

|

3 |

Амортизация |

16 061 |

|

Всего |

1 207 689 |

|

|

Прочие раcходы (15%) от общих |

181 153 |

|

|

Всего текущих затрат |

1 388 842 |

|

|

Всего текущих затрат без амортизации |

1 372 781 |

Расчетная величина текущих затрат в год составляет 1 388 842 руб.

За расчетный период реализации проекта продолжительностью 48 мес. (4 года) накопленный чистый доход составит 3 571 521 руб. С учетом ставки дисконтирования 15% накопленный чистый дисконтированный доход NPV равен 2521195 руб. (рис. 2.2). При ставке дисконтирования 40% его сумма составляет 1598624 руб. (рис. 2.3).

Рисунок 2.2 – Финансовый профиль проекта

Рисунок 2.3 – Чистый дисконтированный доход

Срок окупаемости проекта составляет 3 мес.

Внутренняя норма доходности 83,32%.

Индекс доходности равен 26,813.

Сумма приведенных эффектов от реализации составляет 2618865 руб.

Сумма приведенных инвестиций составляет 97670 руб.

Полученные показатели эффективности проекта демонстрируют его высокую доходность, приемлемые сроки окупаемости и прибыльности на вложенные инвестиции.

3 РИСКИ В ПРОЕКТНОЙ СРЕДЕ И НАПРАВЛЕНИЯ УПРАВЛЕНИЯ ИМИ

3.1 Идентификация проектных рисков

Общим концептуальным подходом к управлению проектными рисками должна стать соответствующая отраслевой специфике оценка риска и адаптация его проявления к целевым установкам проектируемого предприятия.

Угрозы осуществлению проекта и достижению плановых показателей эффективности представляют следующие факторы:

- снижение деловой активности в городском квартале (закрытие крупных организаций, точек торговли и обслуживания, что приведет к сокращению числа заказов на услуги типографии);

- стремительный рост конкуренции появление аналогичных предприятий поблизости (при обеспечении высокого уровня сервиса и низких цен они могут оттянуть на себя часть клиентов);

- форс-мажорные обстоятельства непреодолимой силы, влекущие катастрофические последствия для бизнеса.

Проявление данных видов рисков возможно в следующих вариантах:

- Снижение цены на услуги на 30% для выживания в конкурентной борьбе в случае ее обострения;

- Снижение объема реализации на 30% в случае падения деловой активности в городском квартале;

- Рост цены аренды помещения на 30% при повышении спроса на аренду офисов в районе местонахождения типографии.

Определим, каким образом повлияет на показатели проекта данные изменения его параметров:

- Снижение цены на услуги на 30% повлияет на проект очень значительно в плане уменьшения чистого дохода и уровня доходности (табл. 3.1).

Таблица 3.1 – Влияние снижения цены продаж на показатели эффективности проекта

|

№ |

Показатель |

Безрисковое значение |

Значение при наступлении риска |

Отклонение |

|

1 |

Накопленный чистый доход |

3571521 руб. |

1155250 руб. |

-2416271 руб. |

|

2 |

Чистый дисконтированный доход, 15% |

2521195 руб. |

796595 руб. |

-1724600 руб. |

|

3 |

Чистый дисконтированный доход, 40% |

1598624 руб. |

481564 руб. |

-1117060 руб. |

|

4 |

Срок окупаемости проекта |

3 мес. |

3 мес. |

3 мес. |

|

5 |

Внутренняя норма доходности, % |

83,32% |

78,22% |

-5,10% |

|

6 |

Индекс доходности |

26,813 |

9,156 |

-17,657 |

|

7 |

Сумма приведенных эффектов от реализации |

2618865 руб. |

894265 руб. |

-1724600 руб. |

|

8 |

Сумма приведенных инвестиций |

97670 руб. |

97670 руб. |

- |

- Снижение объема реализации на 30% вызовет также значительное снижение основных параметров проекта (табл. 3.2).

Таблица 3.2 – Влияние снижения объема продаж на показатели эффективности проекта

|

№ |

Показатель |

Безрисковое значение |

Значение при наступлении риска |

Отклонение |

|

1 |

Накопленный чистый доход |

3571521 руб. |

1407860 руб. |

-2163661 руб. |

|

2 |

Чистый дисконтированный доход, 15% |

2521195 руб. |

976894 руб. |

-1544301 руб. |

|

3 |

Чистый дисконтированный доход, 40% |

1598624 руб. |

598348 руб. |

-1000276 руб. |

|

4 |

Срок окупаемости проекта |

3 мес. |

3 мес. |

3 мес. |

|

5 |

Внутренняя норма доходности, % |

83,32% |

79,52% |

-0,04% |

|

6 |

Индекс доходности |

26,813 |

11,002 |

-15,811 |

|

7 |

Сумма приведенных эффектов от реализации |

2618865 руб. |

1074564 руб. |

-1544301 руб. |

|

8 |

Сумма приведенных инвестиций |

97670 руб. |

97670 руб. |

- |

- Повышение цены аренды помещения на 30% тоже может вызвать заметное сокращение параметров эффективности проекта за счет удорожания стоимости ресурса, которым выступает офисная площадь (табл. 3.3).

Таблица 3.3 – Влияние снижения цены продаж на показатели эффективности проекта

|

№ |

Показатель |

Безрисковое значение |

Значение при наступлении риска |

Отклонение |

|

1 |

Накопленный чистый доход |

3571521 руб. |

3237672 руб. |

-333849 руб. |

|

2 |

Чистый дисконтированный доход, 15% |

2521195 руб. |

2282912 руб. |

-238283 руб. |

|

3 |

Чистый дисконтированный доход, 40% |

1598624 руб. |

1444283 руб. |

-154341 руб. |

|

4 |

Срок окупаемости проекта |

3 мес. |

3 мес. |

3 мес. |

|

5 |

Внутренняя норма доходности, % |

83,32% |

83,05% |

-0,27% |

|

6 |

Индекс доходности |

26,813 |

24,374 |

-2,439 |

|

7 |

Сумма приведенных эффектов от реализации |

2618865 руб. |

2380582 руб. |

-238283 руб. |

|

8 |

Сумма приведенных инвестиций |

97670 руб. |

97670 руб. |

- |

Полученные отклонения показателей эффективности проекта при различных проявлений рисков свидетельствуют о том, что несмотря на снижение его инвестиционной привлекательности, во всех рассмотренных ситуациях проект остается прибыльным и обладает высоким уровнем доходности, что позволяет его считать целесообразным к осуществлению даже с учетом возможности наступления присущих ему рисков.

3.2 Направления управления рисками в проектной среде

Управление различными видами рисков предприятий должно охватывать стратегию и тактику риск-менеджмента, учитывающие два аспекта: с одной стороны отраслевую специфику отрасли, с другой стороны возможности риск-менеджмента по его идентификации.

Целью управления проектными рисками является обеспечение стратегической и оперативной устойчивости деятельности предприятия за счет поддержания уровня рисков в установленных границах. Для достижения поставленной цели научно обоснованный процесс управления рисками проектируемого предприятия должен базироваться на конкретизации общих принципов управления рисками.

Управление рисками по проекту открытия мини-типографии должно быть целостным и определенным образом упорядоченным. Для целостности и упорядоченности управления рисками в проектной среде эту систему можно представить в виде схемы (рисунок 3.1).

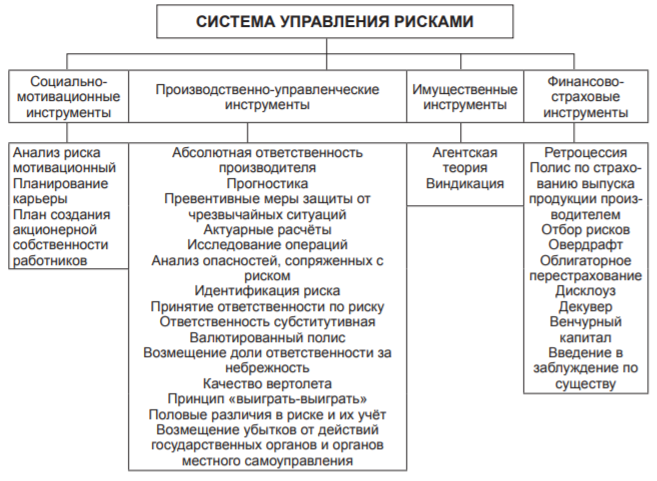

Рисунок 3.1 – Общая схема системы управления риском в проектной среде

Охарактеризуем каждый элемент системы управления рисками в проектной среде: согласно рисунка 3.1, первым элементом является подсистема анализа риска, целью которой является получение информации о структуре, свойствах проектируемого предприятия в настоящее время и изменения его состояния в будущем; второй элемент выявление, характеристика и оценка имеющихся качественных и количественных рисков предприятия, затем определение вероятности размера и возможного ущерба; третий элемент отвечает за выбор метода воздействия на риски по различным экономическим критериям, таким например как минимизация ущерба и т.д. (в процессе воздействия на риск применяются конкретные методы воздействия на риск: уклонение, передача, локализация, распределение и компенсация, выбор метода воздействия на риск должен осуществляться посредством сравнения эффекта, образующегося от их применения, в том числе с учетом воздействия на сопряженные риски); четвертый элемент осуществляет процесс воздействия на риск, который заключается применении конкретных методов воздействия на риск; в пятом элементе производится контроль результата реализации мероприятий по управлению рисками проектируемого предприятий.

Система наполнена инструментами управления рисками. Для повышения эффективности деятельности системы управления рисками промышленного предприятия был разработан соответствующий инструментарий, отвечающий принципам эффективного управления и включающий социально-мотивационные, производственно-управленческие, имущественные, финансово-страховые инструменты (рисунок 3.2).

Рисунок 3.2 – Инструментарий системы управления рисками промышленного предприятия

Социально-мотивационные инструменты направлены на снижение вероятности негативного влияния человеческого фактора при разработке и реализации стратегии развития предприятия. В российских условиях, традиционно, уделяется недостаточно внимания определению роли и значения трудовых ресурсов в повышении эффективности предприятий, при этом, все управленческие решения разрабатываются либо самим человеком, либо при его непосредственном участии. Социально-мотивационные инструменты включают в себя: мотивационный анализ риска, планирование карьеры, план создания акционерной собственности работников.

Наиболее широкий инструментарий управления рисками промышленного предприятия определяется как производственно-управленческий. В него входит: абсолютная ответственность производителя, прогностика, превентивные меры защиты от чрезвычайных ситуаций, актуарные расчёты, исследование операций, анализ опасностей, сопряженных с риском, идентификация риска, принятие ответственности по риску, ответственность субститутивная, ответственность профессиональная, валютированный полис, возмещение доли ответственности за небрежность, качество вертолета, принцип «выиграть-выиграть», половые различия в риске и их учет, возмещение убытков от действий государственных органов и органов местного самоуправления.

ЗАКЛЮЧЕНИЕ

Управление проектами – методология организации, планирования, руководства, координации трудовых, финансовых и материально-технических ресурсов на протяжении проектного цикла, направленная на эффективное достижение целей путем применения современных методов, техники и технологии управления для воплощения определенных в проекте результатов по составу и объему работ, стоимости, времени и удовлетворению участников проекта.

Главной причиной возникновения потерь (убытков, ущерба, отклонений от сроков и др.) является высокая неопределенность, присущая большинству проектов на стадии планирования и начала их реализации. Под неопределенностью понимается неточность и неполнота информации об условиях (сценариях) реализации проекта.

Реализация проекта идет в условиях неопределенности и рисков и эти две категории взаимосвязаны. Риск – это стоимостное выражение наступившего или вероятность потенциального события, которое может повлиять на достижение поставленных целей и оказать воздействие на финансово-экономическое состояние проекта. К рискам можно относить как негативные (угрозы), так и позитивные незапланированные события.

Риски – это субъективная характеристика проекта с точки зрения одного из его участников, отражающая возможность возникновения потерь (убытков) при реализации неблагоприятных для него сценариев и последствий. Из этого следует, что набор этих неблагоприятных сценариев и их последствия могут различаться в зависимости от того, для какой из заинтересованных сторон он определяется.

Механизм управления рисками представляет собой постоянно развивающийся итерационный процесс, который основывается на анализе состоявшихся (факты) и перспективных (ожидания) событий, оказывающих негативное влияние на деятельность проекта.

Исследование рисков и направлений управления ими проведено для инвестиционного проекта по открытию мини-типографии. Расположение мини-типографии планируется в часто посещаемом квартале по адресу г. Екатеринбург, ул. Карла-Либкнехта, д. 21, офис. 204.

Угрозы осуществлению проекта и достижению плановых показателей эффективности представляют следующие факторы:

- снижение деловой активности в городском квартале (закрытие крупных организаций, точек торговли и обслуживания, что приведет к сокращению числа заказов на услуги типографии);

- стремительный рост конкуренции появление аналогичных предприятий поблизости (при обеспечении высокого уровня сервиса и низких цен они могут оттянуть на себя часть клиентов);

- форс-мажорные обстоятельства непреодолимой силы, влекущие катастрофические последствия для бизнеса.

Проведенная оценка отклонений показателей эффективности проекта при различных проявлений рисков показала, что несмотря на снижение его инвестиционной привлекательности, применение рекомендуемых направлений управления рисками делает проект прибыльным, с высоким уровнем доходности, что позволяет его считать целесообразным к осуществлению даже с учетом возможности наступления присущих ему рисков.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Вайсблат Б.И. Многопараметрическая оптимизация управления ресурсами проекта / Б.И. Вайсблат, Н.П. Любушин // Экономический анализ: теория и практика. – 2012. – № 38. – С. 42–45.

- Вайсблат Б.И. Оптимизация управления проектным риском / Б.И. Вайсблат // Экономический анализ: теория и практика. – 2014. – № 27 (378). – С. 14-18.

- Вайсблат Б.И. Оценка вероятностных характеристик продолжительности выполнения инновационного проекта методом преобразования сети / Б.И. Вайсблат, Ю.С. Курлова // Материалы международной научно-практической конференции «Региональные перспективы развития инновационной экономики России», Н. Новгород, 2011. – 198 с.

- Воропаев В.И. Управление проектами / В.И. Воропаев. – М.: Аланс, 1995. – 225 с.

- Грачева М.В. Анализ проектных рисков: учеб. пособие / М.В. Грачева. – М.: Финстатинформ, 1999. – 216 с.

- Ермасов С. В. Страхование: Учеб. Пособие для вузов / С. В. Ермасов, Н. Б. Ермасова. – М.: ЮНИТИ0-ДАНА, 2004. – 462 с.

- Мазур И. И. Управление проектами. Учебное пособие / И. И. Мазур, В. Д. Шапиро, Н. Г. Ольдерогге // Под общ. ред. И. И. Мазура. – 3-е изд. – М.: Омега-Л, 2004. – 712 с.

- Пинто К. Управление проектами / К. Пинто. – СПб: Питер, 2004. – 464 с.

- Пугачев В.С. Теория случайных функций и ее применение к задачам автоматического управления / В.С. Пугачев. – М.: Физматгиз, 1962. – 864 с.

- Рудых Д.В. Управление проектными рисками / Д.В. Рудых // Менеджмент, маркетинг, финансы. – 2014. – С. 70-83.

- Руководство к Своду знаний по управлению проектами (Руководство PMBOK), третье издание – ProjectManagementInstituteInc., 2004 – 388 c.

- Тарасова Н.В. Инструменты управления рисками машиностроительных предприятий: диссертация ... кандидата экономических наук : 08.00.05 / Тарасова Наталия Валентиновна; [Место защиты: Моск. гос. ун-т приборостроения и информатики]. – Москва, 2010. – 150 с.

- Теория и практика страхования. Учебное пособие – М.: Анкил, 2003 – с. 704.

- Управление проектами: от планирования до оценки эффективности / под ред. Ю.Н. Лапыгина. – М.: Омега-Л, 2009. – 252 с.

- Фомичев А. Н. Риск-менеджмент: Учебное пособие / А. Н. Фомичев. – М.: Издательско-торговая корпорация «Дашков и Ко», 2004. – 292 с.

- Обследование помещений, зданий, сооружений, участков местности и транспортных средств (Понятие, порядок, цели и задачи проведения оперативного осмотра)

- Современные проблемы недействительности сделок (Понятие недействительной сделки в российском гражданском праве)

- Предмет, метод предпринимательского права и принципы предпринимательского права.(Предпринимательская деятельность как предмет правового регулирования)

- Нотариальные действия (Характеристика отдельных видов нотариальных действий)

- Органы местного самоуправления (Особенности формирования системы органов местного самоуправления)

- Участие России в международных финансовых институтах (Сущность и история становления международных финансовых организаций)

- ОБЩАЯ ХАРАКТЕРИСТИКА ИНДИВИДУАЛЬНОГО ПРЕДПРИНИМАТЕЛЬСТВА В РОССИИ

- Компенсация материального ущерба

- «Правовые основы организации нотариата»

- Невербальное проявление эмоциональных состояний человека (Мимика как отражение эмоциональных состояний человека)

- Классификация правовых норм (ПОНЯТИЕ НОРМЫ ПРАВА)

- Социальное обслуживание населения (Правовое регулирование социального обслуживания в Российской Федерации)