Управление рисками в проектной среде (Идентификация рисков)

Содержание:

Введение

Актуальность. Проектные риски это логическое продолжение операционных рисков, поскольку большинство проектов компании осуществляются на основе уже существующей бизнес-модели.

Оценка рисков на любом предприятии проводится в первую очередь для того, что бы понять, как вводимый проект может повлиять на общий бизнес и его продуктивность.

Современные предприятия связаны в процессе своей деятельности с разными по своему характеру рисками:

- Производственные.

- Юридические.

- Социальные.

- Политические.

Основной задачей для эффективной деятельности предприятий является добиться того, что бы данные риски ни влияли на его деятельность. Поэтому чем тщательней будет проведен анализ и проектирование рисков, тем более эффективной деятельностью будет работа предприятия в целом.

На сегодняшний день трудно найти предприятие, которое не проводит соответствующие мероприятия для погашения влияния рисков на свою деятельность. Они создают внутри себя такую среду, которая выполняет миссию защиты от рисков и их негативного влияния.

Так, сегодня положительно проявила себя система риск -менеджмента на российских предприятиях. С помощью данной системы у предприятий появляется возможность управлять рисками и, как можно больше гасить их негатив. Так как управление рисками дает возможность достижения стратегических целей предприятия при минимальных затратах. И самое важное, что именно управление рисками дает возможность предприятию бороться с конкурентами и поднятие рыночной стоимости предприятия.

Во время исследования риска необходимо привязывать его к основной деятельности предприятия и делать анализ его влияния.

Риски, с которыми сталкивается риск-менеджер на предприятии, весьма разнообразны, однако существует ряд причин, по которым некоторым рискам уделяется наибольшее внимание, а другим - наоборот.

Обычно возникновение риска связано с неопределенностями, которые есть в каждом проекте.

Поэтому изучение управления рисками сегодня очень актуально.

Цель исследования: сделать анализ управления рисками в проектной среде.

Объект исследования: проектные риски.

Предмет исследования: гостиничный комплекс «Аленка».

Структура работы: введение, две главы, заключение и список литературы.

Глава 1. Планирование управления рисками

1.1 Идентификация рисков

Планированию управления рисками следует относиться так же серьезно, как к планированию стоимости и расписания проекта.

Следует отметить, что от качества планирования растет вероятность, возможности получения положительного результата самого процессов управления рисками.

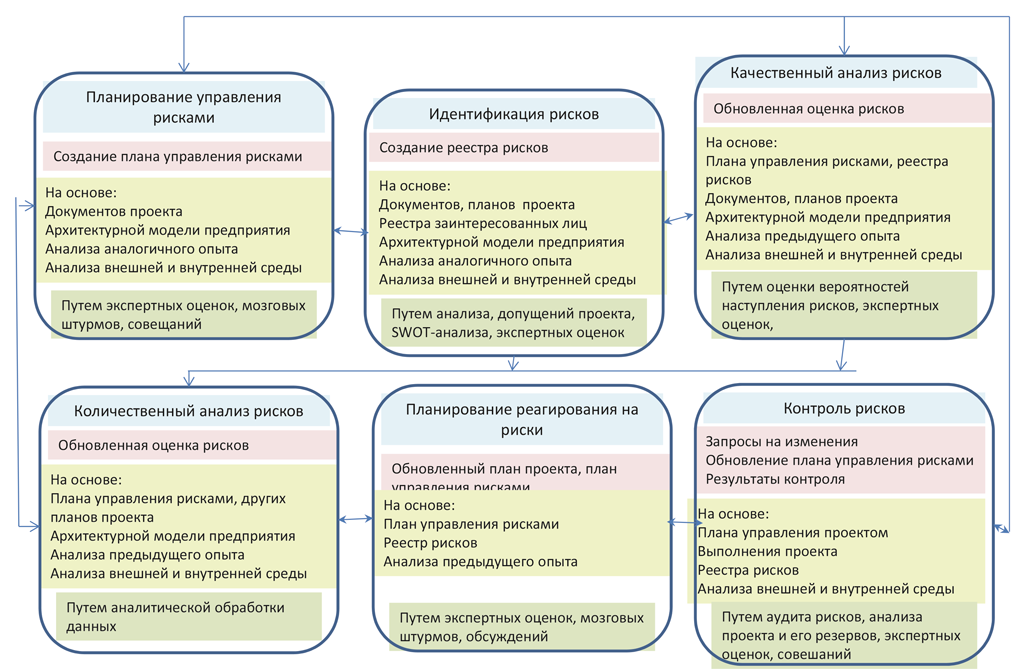

Планирование управления рисками - это процесс определения подходов и планирования операций по управлению рисками проекта. План управления рисками включает следующие инструменты (рис.1).

Рисунок 1. Схема управления рисками

Методы.

Изначально определят подходы, инструменты и источники данных, которые могут использоваться для управления рисками в данном проекте.

Расстановка ответственности и ролей участников.

Список позиций выполнения, поддержки и управления рисками для каждого вида операций, включенных в план управления рисками, назначение сотрудников на эти позиции и разъяснение их ответственности.

Разрабатывается бюджет предприятия.

Выделение ресурсов и оценка стоимости мероприятий, необходимых для управления рисками. Эти данные включаются в базовый план по стоимости проекта.

Срок.

Определение сроков и частоты выполнения процесса управления рисками на протяжении всего жизненного цикла проекта, а также определение операций по управлению рисками, которые необходимо включить в расписание проекта.

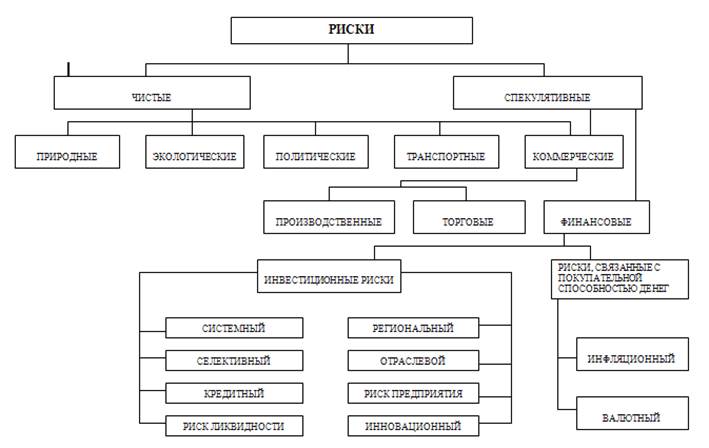

Определение категорий рисков.

Структура, на основании которой производится систематическая и всесторонняя идентификация рисков с нужной степенью детализации; такая структура способствует повышению эффективности и качества идентификации рисков.

Организация может использовать разработанную ранее классификацию типичных рисков (рис.2).

Другие инструменты. Источниками входной информации для процессов планирования рисков являются: ·факторы внешней среды предприятия. Отношение к риску и толерантность к риску организаций и лиц, участвующих в проекте, оказывают влияние на план управления проектом и могут проявляться в конкретных действиях; ·активы организационного процесса. Организации могут иметь заранее разработанные подходы к управлению рисками, например, категории рисков, общие определения понятий и терминов, стандартные шаблоны, схемы распределения ролей и ответственности, а также определенные уровни полномочий для принятия решений; ·описание содержания проекта.

Рисунок 2. Классификация типов рисков

В качестве инструментов и методов планирования управлением рисками используют совещания по планированию и анализу. Команда проекта проводит совещания для разработки плана управления рисками, в которых могут принимать участие менеджер проекта, отдельные члены команды проекта и участники проекта, представители организации, отвечающие за операции по планированию рисков и реагированию на них. На совещаниях составляются базовые планы по проведению операций управления рисками. Также разрабатываются элементы стоимости рисков и плановые операции, которые включаются соответственно в бюджет проекта и расписание. Утверждается распределение ответственности в случае наступления риска.

Имеющиеся в организации общие шаблоны, касающиеся категорий рисков и определения терминов (например, уровни рисков, вероятность возникновения рисков по типам, последствия рисков для целей проекта по типам целей, а также матрица вероятности и последствий), приспосабливаются для каждого конкретного проекта с учетом его специфики. Выходы этих операций сводятся в план управления рисками. Для оценки последствий риска, измеряемого отклонениями в стоимости, сроках и технических условиях проекта применяется определённая шкала. Относительная шкала последствий разрабатывается каждой организацией самостоятельно. Шкала содержит только описательные обозначения, например, «очень низкий», «низкий», «средний», «высокий» и «очень высокий», расположенные в порядке возрастания максимальной силы воздействия риска согласно определению данной организации.

Идентификация рисков.

Идентификация рисков определяет, какие риски способны повлиять на проект, и документирует характеристики этих рисков. Идентификация рисков не будет эффективной, если она не будет проводиться регулярно на протяжении реализации проекта. Идентификация рисков должна привлекать как можно больше участников: менеджеров проекта, заказчиков, пользователей, независимых специалистов.

Идентификация рисков - итерационный процесс. Вначале идентификация рисков может быть выполнена частью менеджеров проекта или группой аналитиков рисков. Далее идентификацией может заниматься основная группа менеджеров проекта.

Для формирования объективной оценки в завершающей стадии процесса могут участвовать независимые специалисты. Возможное реагирование может быть определено в течение процесса идентификации рисков. Независимо от того, какие риски вы хотите идентифицировать - проектные, стратегические или операционные - для успешности идентификации рисков критическое значение имеет опыт участников данного процесса.

Однако собрать экспертные мнения недостаточно, поскольку опыт у всех разный. И чем богаче опыт ваших сотрудников и привлеченных экспертов, тем сложнее будет привести разноголосицу мнений в отношении списка и оценки рисков к единому знаменателю, чтобы получить основу принятия дальнейших управленческих решений.

Итак, формирование экспертной группы, которая будет идентифицировать риски - ответственная задача. Если ваша цель - идентификация проектных рисков, то желательно вовлечь в данный процесс всех ключевых членов команды проекта, чтобы у них вырабатывалось чувство «собственности» и ответственности за риски и за действия по реагированию на них.

Входной информацией для процесса идентификации рисков служат:

- факторы внешней среды предприятия

- информация из открытых источников, в том числе коммерческие базы данных, научные работы, бенчмаркинг и другие исследовательские работы в области управления рисками;

- активы организационного процесса

- информация о выполнении прежних проектов

- описание содержания проекта.

Допущения проекта приводятся в описании содержания проекта. Неопределенность в допущениях проекта следует рассматривать в качестве потенциального источника возникновения рисков проекта; ·план управления рисками. Входами для процесса идентификации рисков из плана управления рисками являются схема распределения ролей и ответственности, резерв на операции по управлению рисками в бюджете и в расписании, а также категории рисков; ·план управления проектом.

Для идентификации рисков необходимо понимание планов управления расписанием, стоимостью и качеством, которые входят в план управления проектом, и анализ выходов этих процессов.

Рисунок 3. Основные методы работы с рисками

Мозговой штурм.

Старый, добрый «мозговой штурм». Пожалуй, самая распространенная и самая простая модель. Участники мозгового штурма высказывают любые идеи, специально выделенный человек записывает все подряд, структурирование и оценка идей происходят позже. Модератор (ведущий) мозгового штурма должен только способствовать процессу генерирования идей. Ключом к успеху метода является запрет на критику идей. Легко сказать, но сложно сделать. По итогам мозгового штурма можно получить столько идей, что для их обработки потребуется удвоить количество экспертов!

Метод Delphi.

Применение метода Делфи требует несколько больше времени, поскольку выполняется в несколько итераций. Вы проводите письменный опрос включенных в группу экспертов, затем обобщаете полученные мнения и рассылаете по экспертам интегрированный список рисков (обобщение требует навыков анализа и синтеза информации).

Теперь ваши эксперты высказываются уже об этом обобщенном документе. В простом случае двух итераций достаточно (хотя в простых ситуациях к методу Делфи и не прибегают), но если решаемая проблема сложная, и времени у вас достаточно, на итеративную обработку информации и обмен сообщениями может уйти до нескольких недель.

Поскольку эксперты работают всякий раз с обобщенной информацией, влияние отдельных авторитетов на мнение других экспертов в группе нивелируется.

Метод номинальных групп.

Один из способов коллективного принятия решений. Этот метод полезен в тех случаях, когда необходимо выявить и сопоставить индивидуальные суждения, с тем чтобы получить решения, к которым один человек прийти не может. Уменьшается эффект доминирующей личности. Обеспечивает взаимодействие участников. Дает упорядоченный список рисков Требует достаточно много времени. Высокая загрузка ведущего.

Карточки Кроуфорда.

Суть этой методики в следующем. Ведущий раздает участникам одинаковое количество карточек (например, по десять стикеров) и задает один вопрос: какой риск вы считаете самым важным (в данном проекте)? Каждый эксперт записывает свой ответ на карточку и отдает ведущему. После этого ведущий снова задает свой вопрос, и процедура повторяется столько раз, по сколько карточек получили эксперты. В результате ведущий получает несколько десятков формулировок. Если карточки заранее пронумеровать, начиная с десяти до одного, а потом сгруппировать похожие формулировки, то в результате мы получим ранжированный список рисков (рейтинг возглавят формулировки, набравшие максимум баллов), который можно раздать участникам для внесения изменений и дополнений. Если группа подобрана хорошо (в том смысле, что в нее входят люди с различными точками зрения), вы с высокой вероятностью идентифицируете большинство значимых для проекта рисков.

Опрос экспертов.

Используется прошлый опыт. Сбор первичных данных, основанный на использовании опыта, знаний и интуиции экспертов в исследуемых областях Эксперт может быть предвзятым. Занимает достаточно много времени

Контрольные списки.

Этот метод позволяет тщательно проанализировать креативную проблему, направить вашу творческую мысль в нужное русло. Конкретный и упорядоченный. Легко использовать. Однако данный метод может не содержать конкретных элементов для данного проекта. Метод контрольного списка дает исследователю некоторую систему, однако стороннему специалисту достаточно сложно оценить качество оценок. Даже при заданных весах за счет варьирования шкал по каждому параметру могут быть получены самые разные ранжирования объектов.

Метод аналогии.

Использует прошлый опыт для исключения проблем в будущем. Подобные проекты содержат много сходных черт. Требует много времени. Легко получить результаты, не подходящие для данного случая. Аналогия может быть некорректной

Методы с использованием диаграмм.

Ясное представление участвующих процессов. Легкость построения. Для них имеется много компьютерных инструментов. Иногда вводит в заблуждение. Может занимать много времени Результатом процесса идентификации рисков является Реестр рисков, содержащий: ·список идентифицированных рисков; ·список потенциальных действий по реагированию; ·основные причины возникновения риска; ·уточнение категорий рисков. В процессе идентификации список категорий рисков может пополняться новыми категориями, что может привести к расширению иерархической структуры рисков, разработанной в процессе планирования управления рисками.

1.2 Качественная и количественная оценки рисков

Качественная оценка рисков - процесс представления качественного анализа идентификации рисков и определения рисков, требующих быстрого реагирования. Такая оценка рисков определяет степень важности риска и выбирает способ реагирования.

Доступность сопровождающей информации помогает легче расставить приоритеты для разных категорий рисков. Качественная оценка рисков это оценка условий возникновения рисков и определение их воздействия на проект стандартными методами и средствами. Использование этих средств помогает частично избежать неопределенности, которые часто встречаются в проекте.

В течение жизненного цикла проекта должна происходить постоянная переоценка рисков. Результатом качественного анализа риска является описание неопределенностей, присущих проекту, причин, которые их вызывают, и как результат, рисков проекта.

Для описания удобно использовать логические карты - список вопросов помогающих выявить существующие риски. В результате будет сформирован перечень рисков, которым подтверждён проект.

Далее их необходимо проранжировать по степени важности и величине возможных потерь, а основные риски проанализировать с помощью количественных методов для более точной оценки каждого из них.

Количественная оценка рисков определяет вероятность возникновения рисков и влияние последствий рисков на проект, что помогает группе управления проектами верно принимать решения и избегать неопределенностей. Количественная оценка рисков позволяет определять: ·Вероятность достижения конечной цели проекта ·Степень воздействия риска на проект и объемы непредвиденных затрат и материалов, которые могут понадобиться. ·Риски, требующие скорейшего реагирования и большего внимания, а также влияние их последствий на проект.

Фактические затраты, предполагаемые сроки окончания. Количественный анализ рисков необходим для того, чтобы оценить, каким образом наиболее значимые рисковые факторы могут повлиять на показатели эффективности инвестиционного проекта. Анализ позволяет выяснить приведёт ли например небольшое изменение объема реализации к значительной потери прибыли или же проект будет выгоден даже при реализации 40% от запланированного объема продаж. Существует несколько основных методик проведения подобного анализа.

Анализ влияния отдельных факторов (анализ чувствительности)

Анализ влияния комплекса факторов (сценарный анализ)

Имитационное моделирование (Метод Монте-Карло)

Анализ влияния отдельных факторов(анализ чувствительности) это направленный процесс варьирования ключевых предположений при прогнозировании денежных потоков с целью определить влияние, которое они могут оказывать на проектируемую выгоду.

Первый важный шаг при проведении анализа чувствительности - это выбор варьируемых переменных. Как правило, чем больше или ненадежнее переменная, тем более важным становится для нее анализ чувствительности.

Анализ чувствительности (уязвимости) происходит при последовательно-единичном изменении каждой переменной: только одна из переменных меняет свое значение (например, на 10%), на основе чего пересчитывается новая величина используемого критерия (например, NPV или IRR).

После этого оценивается процентное изменение критерия по отношению к базисному случаю и рассчитывается показатель чувствительности, представляющий собой отношение процентного изменения критерия к изменению значения переменной на один процент (так называемая эластичность изменения показателя).

Таким же образом исчисляются показатели чувствительности по каждой из остальных переменных.

Затем на основании этих расчетов происходит экспертное ранжирование переменных по степени важности (например, очень высокая, средняя, невысокая) и экспертная оценка прогнозируемости (предсказуемости) значений переменных (например, высокая, средняя, низкая).

Далее эксперт может построить так называемую матрицу чувствительности, позволяющую выделить наименее и наиболее рискованные для проекта переменные (показатели). Такой расчет проводится для всех критических факторов проекта. Степень их воздействия на итоговую эффективность проекта (в данном случае на NPV).

Таким образом, на результат рассматриваемого проекта сильнее всего влияют цена реализации, затем себестоимость продукции и, наконец, физический объем продаж. Несмотря на то что цена реализации оказывает большое влияние на NPV, вероятность ее колебания может быть очень низкой, следовательно, изменения этого фактора будут представлять незначительный риск. Для определения этой вероятности используется так называемое «дерево вероятностей».

Сначала на основе экспертных мнений определяется вероятность первого уровня - вероятность того, что реальная цена изменится, то есть станет больше, меньше или равна плановой (в нашем случае эти вероятности равны 30, 30 и 40%), а затем вероятность второго уровня - вероятность отклонения на определенную величину. В нашем примере ход рассуждений следующий: если цена все же окажется меньше плановой, то с вероятностью 60% отклонение будет не более -10%, с вероятностью 30% - от -10 до -20% и с вероятностью 10% - от -20 до -30%.

Аналогичным образом анализируются отклонения в положительную сторону. Отклонения более 30% в любую сторону эксперты посчитали невозможными. Анализ чувствительности очень нагляден, однако главным его недостатком является то, что анализируется влияние только одного из факторов, а остальные считаются неизменными.

На практике обычно изменяются несколько показателей. Оценить ситуацию и скорректировать NPV помогает сценарный анализ. ·Анализ влияния комплекса факторов (сценарный анализ) Он представляет собой развитие методики анализа чувствительности проекта в том смысле, что одновременному непротиворечивому (реалистическому) изменению подвергается вся группа переменных. Рассчитываются пессимистический вариант (сценарий) возможного изменения переменных, оптимистический и наиболее вероятный вариант.

В соответствии с этими расчетами определяются новые значения критериев NPV и IRR. Эти показатели сравниваются с базисными значениями и делаются необходимые рекомендации. В основе рекомендаций лежит определенное правило: даже в оптимистическом варианте нет возможности оставить проект для дальнейшего рассмотрения, если NPV такого проекта отрицательна, и наоборот: пессимистический сценарий в случае получения положительного значения NPV позволяет эксперту судить о приемлемости данного проекта, несмотря на наихудшие ожидания.

Таким образом, в отличие от предыдущего мы получим более точную комплексную оценку эффективности, которая и будет использоваться в дальнейших решениях по проекту. Необходимо учесть, что большой разрыв между плановым и оценочным значением NPV свидетельствует о невысокой определенности проекта.

Имитационное моделирование (Метод Монте-Карло)

Анализ рисков с использованием метода моделирования Монте-Карло представляет собой воссоединение методов анализа чувствительности и анализа сценариев. Это достаточно сложная методика, имеющая под собой только компьютерную реализацию. Результатом такого анализа выступает распределение вероятностей возможных результатов проекта (например, вероятность получения NPV<0).

Чаще всего подобный анализ проводят для выявления валютных рисков (колебания курса валют в течение года) а также риска колебания процентных ставок, макроэкономических рисков и других. Основной замысел расчётов сводится к следующему. На первом этапе задаются границы, в которых может изменяться параметр. Затем программа случайным образом (имитируя случайность рыночных процессов) выбирает значение этого параметра из заданного интервала и рассчитывает показатель эффективности проекта, подставляя в финансовую модель выбранное значение.

Проводится несколько сотен таких элементов (при электронных расчётах это занимает несколько минут) и получается множество значений NPV для которых рассчитывается среднее (m) а также величина риска (стандартное отклонение(d).

1.3 Мониторинг и контроль

Мониторинг и контроль следят за идентификацией рисков, определяют остаточные риски, обеспечивают выполнение плана рисков и оценивают его эффективность с учетом понижения риска. Показатели рисков, связанные с осуществлением условий выполнения плана фиксируются.

Мониторинг и контроль сопровождает процесс внедрения проекта в жизнь. Качественный контроль выполнения проекта предоставляет информацию, помогающую принимать эффективные решения для предотвращения возникновения рисков. Для предоставления полной информации о выполнении проекта необходимо взаимодействие между всеми менеджерами проекта (рис.4).

Рисунки 4. Цели мониторинга

Глава 2. Определение рисков

2.1 Анализ чувствительности

В настоящее время особо актуальны вопросы, связанные с определением рисков еще не существующего инвестиционного проекта на стадии разработки бизнес-плана.

Для этого целесообразно применять специализированные программы, имеющие надстройку для автоматического расчета рисковых явлений с помощью различных методов: моделирования, Монте-Карло, анализа чувствительности проекта, подсчета точки безубыточности.

До настоящего времени предпринимались попытки определения риска в определенных областях человеческой деятельности (медицина, спорт). Однако методики расчета рисков проекта с помощью программного обеспечения (программы для разработки бизнес-планов, например, «Альт-Инвест», Project Expert) не нашли достаточного отражения в исследованиях российских ученых. Между тем устойчивое развитие проектов невозможно без научного обоснования способов определения риска.

Рассмотрим методы анализа рисков на примере проекта гостиничного комплекса «Аленка»

Проведенное исследование свидетельствует о высокой устойчивости проекта к неблагоприятным внешним факторам, ответственным за объем.

Алгоритм проведения анализа.

Несмотря на свою элементарность в исполнении, анализ чувствительности проекта проводится в несколько этапов:

- Выбирается показатель, относительно которого будут вестись расчеты. Зачастую это чистый дисконтированный доход (NPV), реже – норма доходности (IRR).

- Далее выбираются составляющие, в которых эксперт наименее уверен – это могут быть как инвестиции в оборотные активы, затраты на капитальное строительство, так и различного рода рыночные факторы – количество реализованной продукции и ее цена.

- После устанавливаются предельные числовые значения этих показателей с обеих сторон.

- Рассчитывается чистый дисконтированный доход или норма рентабельности при каждой величине переменной.

- Анализ чувствительности завершается построением графика, который охватывает показатель каждой рассматриваемой составляющей, что позволяет наглядно оценить самые критичные места в инвестиционном проекте.

Рисунок 5. Схема анализа чувствительности

Реализации услуг и их цену: проект становится приемлемым в случае уменьшения цены на 20% при одновременном снижении объемов сбыта также на 20%. Пограничные параметры реализации проекта для его чистой текущей стоимости выделены темно-чёрным цветом.

Параллельной задачей анализа чувствительности является ранжирование факторов различных типов риска по величине приращения искомого показателя в зависимости от возможных изменений величины факторов.

Влияние фактора считается значимым, если приращение больше

При приращении, стремящемся к 0, влиянием фактора можно пренебречь. В представленном исследовании выполнен анализ чувствительности для одного из важнейших показателей эффективности инвестиционной деятельности и качества бизнес-проектирования - величины чистого дисконтированного дохода (NPV). В ходе анализа определялось изменение NPV в результате увеличения одного из факторов на 5%. Итоги расчетного эксперимента представлены на рис. 5.

Было проанализировано влияние ошибок прогноза всех внутренних и части внешних условий реализации проекта. Данные о границах изменений факторов риска получены путем статистического анализа аналогичных реализованных проектов. Из диаграммы следует вывод о высокой чувствительности NPV к изменению рыночной цены продукции и объема загрузки. Специфические проектные риски.

Проведенные исследования факторов риска позволяют отметить достаточную устойчивость основных показателей проекта. Во всем исследованном диапазоне возможного изменения параметров внешней среды эти показатели остаются в пределах, обеспечивающих эффективность.

Специфические риски составят 9,36%, что является допустимым значением для инвестиционного проекта.

2.2 Имитационное моделирование

Одним из основных способов анализа степени рискованности инвестиционного проекта является имитационное моделирование (метод Монте-Карло). Этот метод, позволяющий рассмотреть максимальное число сочетаний исходных данных и оценить диапазон изменения результирующей переменной, реализуется с помощью стандартного алгоритма. Учитывая недостаток рыночных данных для проектируемого предприятия, предполагается, что все факторы распределены равномерно, т.е. равновероятно могут принимать любые значения в рабочем.

Полученное в ходе моделирования распределение плотности вероятности для значений чистого дисконтированного дохода оказалось близким к нормальному. Существенно, что по результатам имитационного моделирования приведенная стоимость проекта равна 1 699,1 млн. руб. при коэффициенте вариации

Kvar = 0,14437

Величина коэффициента вариации свидетельствует об уровне неопределенности в сценариях проекта и, следовательно, об уровне риска.

Приемлемым считается результат, полученный при величине

Kvar < 0,2

Свертка дерева свойств, представленных в табл. 6, позволяет получить интегральный коэффициент качества для исследуемого проекта:

Кint == 0,25.

Применив этот коэффициент к указанному выше интервалу возможных значений общей нормы отдачи на капитал, получаем величину нормы для рассматриваемого проекта:

Y0 = 0,15 - 0,25 х (0,15 - 0,11) = 0,1392.

Следовательно, для инвестиционного анализа проекта строительства гостиничного комплекса по NPV необходимо принять ставку дисконтирования 14%.

Таблица 1

Статистика значений чистого дисконтированного дохода при использовании метода Монте-Карло, млн руб.

|

Параметр |

Минимум |

Максимум |

Размах вариации |

Средняя величина |

Среднеквадр. отклонение NPV |

|

NPV |

1106,3 |

2291,7 |

1185,4 |

1699,1 |

245,3 |

Из таблицы видно, что рассматриваемое нами предприятие гостиничный комплекс «Аленка» имеет достаточно сильный аппарат работы проектного менеджмента, который следит за проектными рисками. Что говорит о их высокой квалификации специалистов.

Заключение

Риск, это то, что мы воспринимаем как фактор случайности. В современных рыночных условиях мы каждый день сталкиваемся с рисками и основная задача компании их минимизировать. Компании не могут избежать рисков, но они могут их предотвратить. Тщательный анализ, учет внешних факторов, оценка последствий и временное изучение происходящих процессов в организации помогут нам их минимизировать. Необходимо уметь не только рассматривать риски, но и грамотно ими управлять. Анализ риска достаточно сложен и зависит от целей, устанавливаемых при организации системы риск-менеджмента на предприятии. Реализация любого проекта происходит в постоянно меняющейся среде. Изменения могут оказывать как положительное, так и отрицательное влияние на ход работы. Предрасположенность корпорации к риску на практике означает склонность к нему людей, принимающих конкретные решения, - акционеров, менеджеров. Задача менеджеров - свести риски проекта к такому уровню, который соответствует возможностям компании, уровню ее «иммунитета» к рискам.

Таким образом, мы имеем трехэтапный подход к управлению рисками:

- определение типов рисков, с которыми сталкивается фирма;

- анализ и оценка потенциального влияния идентифицированных рисков;

- непосредственно управление рисками, присущими проекту.

В конце концов, если принимается решение о реализации проекта, то совокупный уровень его риска, то есть размер суммы, которую в случае неудачи потеряет инвестор (с учетом всех мероприятий по страхованию), не должен превышать приемлемую величину, например 20% от NPV проекта, что мы видим в нашей работе. В ходе изученной работы были изучены теоретические аспекты рисков, планирование и управление рисками на предприятии, идентификация рисков, подробно был рассмотрен анализ чувствительности.

Данная работа может быть использована студентами, который изучают подобную тему.

Список литературы

- Алексеев, С.В. Спортивный менеджмент. Регулирование организации и проведения физкультурных и спортивных мероприятий: Учебник. / С.В. Алексеев. - М.: Советский спорт, 2015. - 687 c.

- Алексеев, С.В. Спортивный менеджмент. Регулирование организации и проведения физкультурных и спортивных мероприятий: Учебник. / С.В. Алексеев. - М.: ЮНИТИ, 2016. - 687 c.

- Вдовин, С.М. Система менеджмента качества организации: Учебное пособие / С.М. Вдовин, Т.А. Салимова, Л.И. Бирюкова. - М.: ИНФРА-М, 2012. - 299 c.

- Виноградова, М.В. Основы дипломного проектирования: Учебно-методическое пособие для студентов специальности "Менеджмент организации" / М.В. Виноградова. - М.: Дашков и К, 2013. - 272 c.

- Глубокий, С.В. Товаропроводящая сеть предприятия: эффективные решения по организации, маркетингу и менеджменту / С.В. Глубокий. - Минск: Изд-во Гревцова, 2008. - 376 c.

- Ермасова, Н.Б. Риск-менеджмент организации: Учебно-практическое пособие / Н.Б. Ермасова. - М.: Дашков и К, 2013. - 380 c.

- Ермасова, Н.Б. Риск-менеджмент организации: Учебно-практическое пособие / Н.Б. Ермасова. - М.: Дашков и К, 2014. - 380 c.

- Мамаева, Л.Н. Менеджмент организации. Введение в специальность / Л.Н. Мамаева. - М.: КноРус, 2013. - 232 c.

- Н.Н., Никулина Финансовый менеджмент страховой организации: Учебное пособие / Никулина Н.Н., Березина С.В.. - М.: ЮНИТИ, 2013. - 431 c.

- Никулина, Н.Н. Финансовый менеджмент организации. Теория и практика: Учебное пособие / Н.Н. Никулина, Д.В. Суходоев, Эриашвили . - М.: ЮНИТИ, 2013. - 511 c.

- Никулина, Н.Н. Финансовый менеджмент страховой организации: Учебное пособие для студентов вузов, обучающихся по специальностям (080105) "Финансы и кредит", (080109) "Бухгалтерский учет, анализ и аудит" / Н.Н. Никулина, С.В. Березина. - М.: ЮНИТИ-ДАНА, 2013. - 431 c.

- Переверзин, И.И. Менеджмент спортивной организации: Учебное пособие / И.И. Переверзин. - М.: Советский спорт, 2006. - 464 c.

- Салимова, Т.А. Управление качеством: Учебник по специальности "Менеджмент организации" / Т.А. Салимова. - М.: Омега-Л, 2013. – 376с.

- Тихомирова, О.Г. Менеджмент организации: теория, история, практика: Учебное пособие / О.Г. Тихомирова, Б.А. Варламов. - М.: НИЦ ИНФРА-М, 2013. - 256 c.

- Шапиро, В.Д. Управление проектами: Учебное пособие для студентов, обучающихся по специальности "Менеджмент организации" / И.И. Мазур, В.Д. Шапиро, Н.Г. Ольдерогге; Под общ. ред. И.И. Мазур. - М.: Омега-Л, 2013. - 960 c.

- Шеметов, П.В. Управленческие решения: технология, методы и инструменты: Учебное пособие по специальности "Менеджмент организации" / П.В. Шеметов, В.В. Радионов, Л.Е. Чередникова, С.В. Петухова. - М.: Омега-Л, 2013. - 398 c.

- https://www.bibliofond.ru/view.aspx?id=724741

- Основы проектирования программ. Этапы создания программного обеспечения. Этапы создания программного обеспечения

- Основы проектирования программ. Этапы создания программного обеспечения (Этапы создания программного обеспечения)

- Разработка регламента выполнения процесса «Расчет заработной платы» (Понятие регламентации бизнес-процесса)

- Технологии и методы продаж в гостиничном бизнесе (на примере гостиницы InterContinental, г. Москва)

- Технологии и методы продаж в гостиничном бизнесе (на примере гостиницы InterContinental)

- Управление поведением в конфликтных ситуациях. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КОНФЛИКТАМИ

- Оценка стоимости бизнеса. ООО «Сладкий рай

- Валютные отношения и валютная система (Факторы, оказывающие влияние на формирование валютных отношений)

- Прямые налоги и их место в налоговой системе РФ (Земельный налог)

- Понятие и задачи комплексного анализа. ЗАО «Торговый Дом «ЦентрОбувь»

- Налог на добавленную стоимость: особенности определения налоговой базы банками (Теоретические свой основы даты и общие иных положения этом налогообложения быть прибыли этой банков)

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические основы системы менеджмента качества на предприятии)