Понятие и задачи комплексного анализа. ЗАО «Торговый Дом «ЦентрОбувь»

Содержание:

Введение

Выживание любого предприятия и его развитие в рыночных условиях, вне зависимости от его роли, масштаба, вида деятельности, формы собственности непосредственно связано с эффективностью и качеством работы.

В настоящее время в условиях перехода к рыночным отношениям методы хозяйствования и управления производственными предприятиями оказались недостаточно эффективными и привели к наличию определенных проблем. Об этом свидетельствуют кризисные явления, определившие падение объема выручки, возросшая себестоимость, убыточную или низкорентабельную работу многих производственных предприятий.

Проблема эффективности занимает одно из центральных мест среди совокупности проблем, стоящих перед обществом.

Умение эффективно хозяйствовать становится условием выживания предприятия в конкурентной борьбе на рынке. Целью хозяйствования любого предприятия является прибыль, поскольку только прибыль гарантирует выживание предприятия, обеспечивает источники финансирования. Прибыль является оценкой эффективности хозяйствования, получение максимальной прибыли за счет рационального использования имеющихся на предприятии ресурсов, возможно за счет повышения уровня эффективности уровня хозяйствования.

Эффективность деятельности предприятия нуждается в постоянном анализе, в этом и состоит актуальность выбранной темы курсовой работы.

Целью исследования явилось изучение теоретической и практической основы и задач комплексного анализа. Согласно поставленной цели в работе необходимо решить следующие задачи:

- рассмотреть сущность и задачи комплексного анализа;

- охарактеризовать систему показателей оценки комплексного анализа;

- дать организационно-экономическую характеристику предприятия;

- проанализировать динамику основных показателей экономической эффективности производственной деятельности предприятия;

- провести анализ и оценку эффективности производственной деятельности предприятия;

- рассмотреть направления улучшения экономической эффективности деятельности предприятия;

- выработать практические рекомендации по улучшению экономической эффективности производственной деятельности ЗАО «Торговый Дом «ЦентрОбувь»

Предмет изучения – комплексные показатели экономической эффективности деятельности предприятия.

Объект изучения – ЗАО «Торговый Дом «ЦентрОбувь».

Методологическая основа. В основу настоящего исследования положены принципы объективности и историзма, анализ источников по данной теме, экономический анализ хозяйственной деятельности ЗАО «Торговый Дом «ЦентрОбувь» с помощью построения динамических рядов, использование относительных и средних величин; сравнения.

Теоретическую основу работы составили учебные пособия и монографии по изучаемой теме.

В структурном отношении работа включает введение, три главы, заключение, список литературы.

Глава 1 Комплексный экономический анализ деятельности предприятия

1.1 Сущность и значение комплексного финансового анализа деятельности предприятия

Объективность оценки итогов деятельности предприятия, уровня использования производственных и финансовых ресурсов требуют комплексного подхода.

В этой связи одним из перспективных видов экономического анализа современной экономики, но пока недостаточно полно разработанным, является комплексный анализ. Он основывается на системном подходе к экономическим процессам на предприятии, которые исследуются в динамике и во взаимосвязи со всеми частными элементами процессов и отражаются в системе показателей. Многообразие и сложность процессов деятельности предприятий требуют классификации этапов исследования, выделения первичных и вторичных элементов, их взаимной увязки. В этой связи разработки методологии комплексного экономического анализа основываются на создании взаимосвязанной системы показателей, наиболее полно и всесторонне охватывающей все элементы сложного хозяйственного и финансового механизма деятельности предприятия. При этом показатели группируются по экономически однородным признакам в блоки, которые затем увязываются в единую систему.

Преимущества комплексного системного анализа выражаются в том, что позволяют осуществлять комплексный поиск резервов повышения эффективности производства. Их оценка позволяет представлять деятельность предприятия как единый механизм, выделять наиболее важные звенья и на их основе разрабатывать комплекс мероприятий по мобилизации не использованных резервов.

Проведение комплексного экономического анализа требует не только соответствующей информационной базы, но и четкой классификации факторов влияющих на деятельность предприятия. Основу классификации составляет деление их по характеру воздействия на результативные показатели (экстенсивные и интенсивные).

Экстенсивные факторы обуславливают количественный прирост результативного показателя, т.е. за счет расширения сферы его воздействия, как во времени, так и в пространстве. Специфику показателей, на которые рассчитывается влияния факторов, определяет их набор в алгоритме расчета. Количественный характер воздействия этих факторов проявляется в необходимости их количественного увеличения, чтобы обеспечить прирост результативного показателя. Однако для повышения эффективности бизнеса, мер количественного, т.е. экстенсивного воздействия недостаточно.

Каждое предприятие стремится усилить воздействие интенсивных факторов, в которых проявляется степень усилий предприятия, напряженности труда в бизнесе. В частности, если предприятие не будет обеспечивать рост производительности труда, повышение фондоотдачи по всем используемым ресурсам, рентабельности капитала и т.д., то не сможет поддерживать расширенное воспроизводство и успех бизнеса на перспективу.

Методология комплексного анализа, его этапы, разработанные Бакановым М. И. и Шереметом А. Д. в обобщенном виде, представлены на рисунке 1. Идея увязки показателей деятельности предприятия в последовательные аналитические блоки позволила сформировать этапы и методику комплексного анализа.

Экономические показатели всех сфер и аспектов деятельности предприятия должны изучаться во взаимосвязи и взаимодействии с техникой и технологией производства, его организаций, перспективами развития бизнеса. Наряду с этим в современных условиях актуальными являются исследования, связанные с решением экологических проблем, социальных условий жизни трудовых коллективов, с положением предприятия на внутреннем и внешнем рынках. От комплекса исследуемых вопросов зависят все показатели, отражающие степень использования всех видов ресурсов: материальных, трудовых и финансовых. Обобщающими показателями использования производственных ресурсов являются производительность труда, фондоотдача, материалоемкость продукции и т.д. Эффективность использования производственных ресурсов проявляется в объеме и качестве продукции, величине потребленных ресурсов (себестоимость), величине финансовых ресурсов, вложенных в бизнес.

Рисунок 1 - Этапы комплексного экономического анализа предложенные Бакановым М. И. и Шереметом А. Д.

При выполнении комплексного анализа и оценке бизнеса выделяют несколько этапов:

1) Уточняются объекты, цель и задачи анализа, составляется план аналитической работы. 2) Разрабатывается схема статистических и аналитических показателей, которые характеризуют объект исследования в различных аспектах. 3) Собираются и подготавливаются к анализу необходимые источники данных, т.е. информационная база (проверяется точность показателей, данные приводятся в сопоставимый вид). 4) Проводится сравнение фактических результатов деятельности с плановыми показателями, с данными прошлых лет, с показателями предприятий конкурентов и т.д. 5) Выполняется факторный анализ: при этом составляются алгоритмы расчетов, включающие факторы, и определяется степень их влияния на показатели и результаты деятельности предприятия. 6) Выявляются неиспользованные и перспективные резервы повышения эффективности производства. 7) Оценка результатов хозяйствования осуществляется с учетом различных факторов и выявленных резервов. Степень объективности этой оценки зависит от набора системы показателей и факторов. 8) Разрабатываются мероприятия по мобилизации неиспользованных резервов и развитию бизнеса предприятия.

Дальнейшая увязка этапов формирования показателей, их взаимосвязи и выхода на конечный результат осуществляется в форме сопоставления выручки, затрат и определения финансового результата.

Таким образом, увязка показателей в отдельные блоки, отражающие последовательность хозяйственных процессов и управления, представляет собой единую систему последовательного формирования факторов и показателей, позволяющих в конечном итоге охватить весь комплекс хозяйственно-финансового механизма предприятия.

1.2 Методы, используемые для финансового анализа деятельности предприятия

Под методом экономического анализа понимается диалектический способ подхода к изучению хозяйственных процессов в их становлении и развитии. Характерными особенностями метода экономического анализа являются: использование системы показателей, всесторонне характеризующих хозяйственную деятельность, изучение причин изменения этих показателей, выявление и измерение взаимосвязи между ними в целях повышения социально-экономической эффективности.

К характерным особенностям метода экономического анализа относятся выявление и измерение взаимосвязи и взаимозависимости между показателями, которые определяются объективными условиями производства и обращения товаров.

Основные принципы метода экономического анализа отражают следующие основные черты диалектики.

Единство анализа и синтеза. Изучаемые экономические явления обладают совокупностью признаков, свойств, черт. Чтобы правильно понять данное явление, необходимо расчленить его на простейшие составные элементы, детально изучить каждый элемент, выявить его роль и значение внутри единого целого. Разложение (расчленение) изучаемого явления на составные части и исследование каждой из них называется анализом. Объединение расчлененных и проанализированных элементов в единое, внутренне связанное целое называется синтезом. Анализ и синтез представляют собой две стороны единого процесса познания явлений.

Изучение экономических явлений в их взаимосвязи. Метод абстракции позволяет оценить отдельные причины и факторы, определяющие то или иное явление или показатель.

Взаимосвязь и взаимозависимость обусловливают необходимость комплексного подхода к изучению хозяйственной деятельности. Понятие комплексности охватывает как комплексное изучение всех показателей в их связи и взаимозависимости, так и комплексное изучение всех сторон хозяйственной деятельности.

Изучение экономических явлений в развитии, в динамике. Если взять цифру продаж продукции за год на каком-нибудь предприятии, то она сама по себе мало что расскажет. Тем более, если объем продаж дается в отвлеченном стоимостном выражении. Если же рядом с этой цифрой поставить другие, показывающие продажу продукции за предыдущие годы, а также предусмотренные планом на будущие годы, то цифра «заговорит». Поэтому необходимо изучать показатели экономики не только в статике, но и в динамике.

Итак, метод экономического анализа как общий подход к изучению хозяйственных процессов базируется на материалистической диалектике. Особенностями метода экономического анализа являются использование системы показателей и факторов хозяйственной деятельности, выбор измерителей и оценки в зависимости от особенностей анализируемых явлений, изучение причин изменения показателей и выявление влияния факторов на результативный показатель с использованием приемов математики, статистики и хозяйственного учета.

Первой характерной особенностью метода экономического анализа является использование системы плановых, учетных и отчетных показателей для измерения экономических явлений. Поскольку экономические явления и процессы взаимосвязаны, то и показатели используются в экономическом анализе в системе, во взаимной связи и обусловленности.

Второй характерной особенностью метода экономического анализа является выбор измерителей для оценки анализируемых явлений и процессов в зависимости от их содержания. Этот выбор делается с учетом того, что при оценке работы должны быть отражены результаты именно данного коллектива, при анализе какого-то фактора должно быть выявлено именно его влияние. В анализе используются следующие измерители: физические (натуральные) единицы, условно-натуральные, трудовые единицы и главные в рыночной экономике — денежные (стоимостные).

Третьей характерной особенностью метода экономического анализа является выявление и измерение факторов, их взаимосвязи и влияния на анализируемый показатель. Факторы, влияющие на тот или иной показатель, зависят от экономики, организации и технологии производства в данной отрасли. Выявление действующих факторов и их измерение проводятся с помощью использования математических, статистических и учетных методов.

Существует множество факторов, влияющих экономический анализ, например, нельзя экономические понятия, хозяйственные показатели брать изолированно; все они между собой связаны. Однако это обстоятельство вовсе не исключает возможности и необходимости их логического обособления в процессе экономических расчетов. Весьма распространенным методическим приемом является определение степени влияния данного фактора при прочих равных условиях, т. е. когда остальные факторы считаются якобы неизменными.

В процессе экономического анализа, аналитической обработки экономической информации применяется ряд специальных способов и приемов. В них раскрывается специфичность метода экономического анализа, отражается его системный, комплексный характер. Системность в экономическом анализе обусловливается тем, что хозяйственные процессы рассматриваются как многообразные, внутренне сложные единства, состоящие из взаимосвязанных сторон и элементов. В ходе такого анализа выявляются и изучаются связи между сторонами и элементами, устанавливается, каким образом эти связи в результате взаимодействия приводят к единству изучаемого процесса в его целостности. Системность экономического анализа проявляется и в объединении, в совокупности всех специфических приемов на основе собственных достижений и достижений ряда смежных наук (математики, статистики, бухгалтерского учета, планирования, управления, экономической кибернетики и др.).

Способы и приемы экономического анализа можно условно подразделить на две группы: традиционные и математические. К первой относятся такие способы и приемы, которые находили применение почти с момента возникновения экономического анализа как обособленной отрасли специальных знаний. Многие математические способы и приемы вошли в круг аналитических разработок значительно позже, когда был налажен выпуск быстродействующих ЭВМ.

В число основных традиционных способов и приемов экономического анализа можно включить сводку и группировку, абсолютные и относительные величины, средние величины, ряды динамики, индексы, метод цепных подстановок, элиминирование и др.

Абсолютные и относительные величины. С помощью абсолютных величин характеризуются размеры (уровни, объемы) экономических явлений и показателей. Относительные величины используются для характеристики степени выполнения планов, измерения темпов (относительной скорости) развития производства и т.д. Величина, полученная в результате сопоставления двух однородных показателей, один из которых принимается за единицу, называется коэффициентом. Относительные величины незаменимы при анализе явлений динамики. Особой формой относительных величин являются проценты, при которых базисная величина принимается не за 1, а за 100. Относительные величины иногда выражаются в промилле, когда базисная величина принимается за 1000. В каждом отдельном случае надо выбрать такую форму относительной величины, которая бы выразила интересующее нас соотношение с наибольшей наглядностью.

Средние величины. Для обобщающей характеристики массовых, качественно однородных экономических явлений пользуются средними величинами. Способы расчета средней величины различны.

Они позволяют переходить от единичного к общему, от случайного — к закономерному; без них невозможно сравнение изучаемого признака по разным совокупностям, невозможна характеристика изменения варьирующего показателя во времени; они позволяют абстрагироваться от случайности отдельных значений и колебаний.

В аналитических расчетах применяют, исходя из необходимости, различные формы средних — средняя арифметическая, средняя гармоническая взвешенная, средняя хронологическая моментного ряда, мода, медиана.

Сводка и группировка — важные элементы экономического анализа.

Группировкой называют выделение среди изучаемых явлений характерных групп и подгрупп по тем или иным признакам. Сгруппированные данные обычно оформляются в виде таблиц. Такая таблица представляет собой форму рационального изложения цифровых характеристик изучаемых явлений и процессов. Данные в таблице располагаются так, чтобы легко было сделать вывод из анализа.

Существуют структурные и аналитические группировки.

Структурные группировки используются при изучении состава предприятий (по производственной мощности, уровню механизации, производительности труда и другим признакам), а также структуры выпускаемой ими продукции (по видам и заданному ассортименту). Состав и структура могут рассматриваться как в статике, так и в динамике.

Аналитические группировки, охватывающие, по существу, типологические и структурные, предназначены для выявления взаимосвязи, взаимозависимости и взаимодействия между изучаемыми явлениями, объектами, показателями.

При построении аналитических группировок из двух взаимосвязанных показателей один рассматривается в качестве фактора, влияющего на другой, а второй — как результат влияния первого.

В качестве информационной основы группировки служит или генеральная совокупность однотипных объектов, или же выборочная совокупность. В первом случае используются преимущественно материалы общегосударственных или региональных переписей; во втором - типологическая выборка.

Последняя конструируется по формуле, случайной безвозвратной выборки:

где n - необходимый объем выборки; t - коэффициент доверия;  - общая выборочная дисперсия; N - объем генеральной совокупности;

- общая выборочная дисперсия; N - объем генеральной совокупности;  - предельная ошибка выборочной средней.

- предельная ошибка выборочной средней.

Путем сводки можно подвести общий результат действия различных факторов на выпуск продукции, снижение себестоимости, повышение рентабельности и т.д.

Ряды динамики. Рядом динамики называется ряд данных, характеризующих изменение явления, показателей во времени. Каждое отдельное значение показателя ряда динамики называется уровнем. Для характеристики изменения уровня ряда динамики исчисляют абсолютный прирост и темп роста и прироста.

Темп роста дает характеристику степени изменения уровня продажи продукции от одного года к другому. Для получения общей характеристики темпа изменения уровня продукции за весь период исчисляют средний темп. Характеристикой среднего темпа служит средняя геометрическая из темпов. Для расчета среднего темпа роста и прироста динамического ряда применяется логарифмирование.

Индексный метод основывается на относительных показателях, выражающих отношение уровня данного явления к уровню его в прошлое время или к уровню аналогичного явления, принятому в качестве базы.

С помощью индексов можно рассчитать изменение отдельно количества продуктов и отдельно цен на продукцию.

Для определения изменения количества выпущенных изделий вся продукция отчетного и базисного годов оценивается в одинаковых постоянных ценах (обычно в ценах базисного года). И наоборот, для определения изменения цен за эти годы продукция одного года (обычно отчетного) оценивается в ценах старых и новых.

С помощью индексов сравнивают не только данные двух периодов, но и данные за ряд лет. В этом случае используют индексы базисные и цепные. Примером цепных индексов может быть таблица о темпах роста продажи продукции, где изделия каждого года сравниваются в сопоставимых ценах с продукцией предшествующего года. При расчетах базисных индексов базу сравнения принимают за 100, а все последующие показатели выражают в процентах (или коэффициентах) к базисной величине.

Метод цепных подстановок используется для исчисления влияния отдельных факторов на соответствующий совокупный показатель. Цепная подстановка широко применяется при анализе показателей отдельных предприятий и объединений. Данный способ анализа используется лишь тогда, когда зависимость между изучаемыми явлениями имеет строго функциональный характер, когда она представляется в виде прямой или обратно пропорциональной зависимости. В этих случаях анализируемый совокупный показатель как функция нескольких переменных должен быть изображен в виде алгебраической суммы, произведения или частного от деления одних показателей на другие.

Метод цепных подстановок состоит в последовательной замене плановой величины одного из алгебраических слагаемых, одного из сомножителей фактической его величиной, все остальные показатели при этом считаются неизменными. Следовательно, каждая подстановка связана с отдельным расчетом: чем больше показателей в расчетной формуле, тем больше и расчетов. После каждой замены новый результат сравнивают с прежним.

При использовании метода цепных подстановок очень важно обеспечить строгую последовательность подстановки, так как ее произвольное изменение может привести к неправильным результатам.

Балансовый метод широко используется в бухгалтерском учете, статистике и планировании. Применяется он и при анализе хозяйственной деятельности предприятий (там, где имеет место строго функциональная зависимость). На промышленных предприятиях, например, с помощью этого метода (наряду и вместе с другими) анализируются использование рабочего времени (суммарного рабочего времени), станочного парка и производственного оборудования (производственной мощности), движение сырья, полуфабрикатов, готовой продукции, финансовое положение.

Выборочное и сплошное наблюдение. Проведение сплошных и выборочных наблюдений широко применяется в экономическом анализе работы предприятия. Примером сплошных наблюдений в изучении экономики могут быть полные инвентаризации основных средств, складских запасов материалов и т.д. По данным выборочных наблюдений на основе методов теории вероятностей определяется возможность распространения выводов на всю совокупность изучаемых явлений.

Сравнения — важнейший метод экономического анализа. Это — прием, позволяющий выразить характеристику явлений через другие однородные явления. В широком смысле слова сравнение присуще каждому экономическому расчету. Мы же рассматриваем сравнение как аналитический прием, позволяющий выявить взаимосвязь экономических явлений, их развитие и степень достижения эффективности в использовании материальных, трудовых и финансовых ресурсов.

Перечислим основные виды сравнений:

- сравнение отчетных показателей с плановыми — сравнение позволяет выявить причины невыполнения плановых заданий по отдельным показателям и наметить мероприятия для улучшения работы предприятия в дальнейшем;

- сравнение отчетных показателей с показателями предшествующих периодов — такое сравнение показывает темпы роста производства, динамику показателей, тенденцию развития предприятия;

- межхозяйственные сравнения — сравнение показателей предприятия с показателями других предприятий позволяет вскрыть многие резервы, перенять передовой опыт;

- сравнение со среднеотраслевыми данными — позволяет определить, соответствуют ли индивидуальные затраты на данном предприятии общественно необходимым, определить организационно-технический уровень предприятия и место, занимаемое им в ряду других предприятий данной отрасли;

- сравнение показателей предприятия со средними показателями рыночной экономики, в основном в форме финансовых коэффициентов.

Использование приема сравнения предполагает сопоставимость сравниваемых показателей: единство оценки, сравнимость календарных сроков, устранение влияния различий в объеме и ассортименте в отдельных случаях, сезонных особенностей и территориальных различий, географических условий, различий в методике расчета показателей и т.д. Перечисленные виды сравнения являются основными, но при изучении экономики существует много других видов сравнений.

Графический метод. В экономическом анализе графики являются не только средством иллюстрации хозяйственных процессов, но и методом изучения экономики, который, однако, слабо разработан. Значение графического метода в анализе повышается связи с расширением сферы изучения экономики на предприятиях не только менеджерами, но и общественностью.

Глава 2 Комплексный анализ деятельности ЗАО «Торговый Дом «ЦентрОбувь»

2.1 Общая характеристика ЗАО «Торговый Дом «ЦентрОбувь»

Полное наименование акционерного общества:

Закрытое акционерное общество «Торговый Дом «ЦентрОбувь»

Сокращѐнное наименование акционерного общества:

ЗАО «Торговый Дом «ЦентрОбувь»

Свою деятельность компания «ЦентрОбувь» начала в 1992 году и является крупнейшим в России сетевым оператором в сфере обувного ритейла. ЗАО «ТД «ЦентрОбувь» — абсолютный лидер сегмента fashion, согласно рейтингу российских торговых сетей «INFOLine Retailer Russia TOP-100» за 2014 год. ЗАО «ТД «ЦентрОбувь» развивает два взаимодополняющих направления: семейные магазины «ЦентрОбувь» и молодежные магазины Centro формата fast-fashion, характеризующиеся самой высокой узнаваемостью брендов в России. На июнь 2014 розничная сеть Группы включает свыше 900 магазинов и охватывает более 300 городов России.

Адрес центрального офиса: 127287, Россия, Москва, ул. 2-я Хуторская, д. 29

«ЦентрОбувь» была признана абсолютным лидером fashion ритейла сегмента «одежда и обувь» в России, согласно рейтингу торговых сетей «INFOLine Retailer Russia TOP-100», потеснив предыдущего лидера – мирового немецкого производителя Adidas.

В 2014 году было куплено свыше 60 миллионов пар обуви, что позволило народной сети «ЦентрОбувь» войти в ведущий рейтинг крупнейших компаний России по объему реализованной продукции «Эксперт-400».

Цель создания Общества: Общество создано для осуществления коммерческой деятельности, обеспечивающей извлечение прибыли. Организационная структура ЗАО «Торговый Дом «ЦентрОбувь» представлена на рис.1.

Рисунок 1 - Организационная структура предприятия

Структура является линейно-функциональной, что оптимально для предприятия.

Структура организации следующая:

Основные акционеры общества (доля в уставном капитале более 2%): компания PLAZIA CONSULTING LTD («ПЛАЦИЯ КОНСАЛТИНГ ЛТД»), Константину Папаригопулу, 9, ФРЕМА ХАУЗ, Квартира/Офис 102, а/я 3106, Лимассол, Республика Кипр.

На сегодняшний день компания «ЦентрОбувь» – крупнейшая специализированная розничная сеть в России, насчитывающая более 1050 магазинов со штатом в несколько тысяч сотрудников. Магазины работают во всех уголках России, охватывая более 300 городов от Европы до Японии, что позволило в 2014 году войти в один из самых престижных рейтингов всемирно известного журнала «Forbes» – ТОП-200 крупнейших компаний России, а также получить от «Национального Рейтингового Агентства» высокий уровень кредитоспособности «AA-».

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом Общества. Наименование должности единоличного исполнительного органа Общества – Генеральный директор.

Генеральный директор назначается Общим собранием акционеров без ограничения срока полномочий. Трудовой договор между Обществом и Генеральным директором Общества, подписывается от имени Общества Председателем Общего собрания акционеров или иным лицом, уполномоченным Общим собранием акционеров.

Генеральный директор подотчѐтен Общему собранию акционеров и организует исполнение его решений.

Общее собрание акционеров вправе в любое время принять решение о досрочном прекращении полномочий Генерального директора и расторжении с ним трудового договора.

По решению Общего собрания акционеров полномочия единоличного исполнительного органа могут быть переданы по договору на указанный в договоре срок управляющему (управляющей компании или индивидуальному предпринимателю). В этом случае положения Устава о единоличном исполнительном органе Общества применяются с учѐтом особенностей передачи его полномочий управляющему.

Генеральный директор при осуществлении своих прав и исполнении обязанностей должен действовать в интересах Общества, осуществлять свои права и исполнять обязанности в отношении Общества добросовестно и разумно.

Филиалы или представительства у Общества отсутствуют.

Общество создаѐт другие обособленные подразделения, не являющиеся филиалами или представительствами.

Руководитель обособленного подразделения (директор, начальник, управляющий, заведующий и пр.) назначается и освобождается от должности приказом единоличного исполнительного органа Общества, в порядке, закреплѐнном действующим трудовым законодательством Российской Федерации.

Руководитель обособленного подразделения представительством, (директор магазина, директор центра приѐма претензий, начальник склада и прочие) исполняет от имени Общества свои функции и осуществляет в силу обстановки и своих должностных обязанностей свои полномочия согласно уставу.

Работники Общества принимаются на работу в Общество на должности в соответствии со штатным расписанием, которое утверждается генеральным директором или иным уполномоченным им лицом. Штатное расписание должно предусматривать, в частности, следующие должности в Обществе:

- финансовый директор;

- директор юридического управления;

- директор управления безопасности;

- директор управления недвижимости;

- директор управления логистики;

- директор управления персонала.

Основные поставщики ЗАО «ТД «ЦентрОбувь» за поставку сырья, товаров, услуг, а также предоставление займа, предоставление права на товарные знаки, консультационные услуги представлены в таблице 1.

Таблица 1

Основные поставщики ЗАО «ТД «ЦентрОбувь»

|

Поставщик |

Вид услуг |

|

Компания ООО «ЦентрО» |

Поставка товара, услуг |

|

«Томенос Энтерпрайзис ЛТД» |

Предоставление займа |

|

«Миклена Консалтинг ЛТД» |

Предоставление права на товарные знаки, консультационные услуг |

Основными конкурентами компании являются рынки и обувные сети, работающие в сегменте «масс-маркет», а именно в таблице 2.

Таблица 2

Основные конкуренты ЗАО «Торговый Дом «ЦентрОбувь»[1]?

|

Конкурент |

Сегмент |

|

Юничел |

Массовый (средний) |

|

Ecco |

Высокий |

|

Монро |

Массовый (низкий) |

|

Francesco Donni |

Массовый (средний) |

|

Ralf Ringer |

Массовый (средний) |

|

Carlo Pazolini |

Высокий |

|

Tervolina |

Массовый (средний) |

|

Эконика |

Высокий |

|

Маттино |

Массовый (низкий) |

|

Zenden |

Массовый (низкий) |

|

Сити-обувь |

Массовый (средний) |

|

Monarch |

Массовый (средний) |

|

Alba |

Высокий |

|

Фабрика обуви |

Массовый (средний) |

Свою деятельность компания «ЦентрОбувь» начала в 1992 году и является крупнейшим в России сетевым оператором в сфере обувного ритейла.

Номенклатура выпускаемой продукции:

1. обувь

1.1 женская (балетки, босоножки, ботильоны, кроссовки, мокасины, полусапоги, туфли).

1.2 мужская (ботинки и полуботинки, туфли, кроссовки, sport style)

1.3 детская (сапоги, ботинки, полуботинки, туфли, кроссовки)

2. Аксессуары

1.1 Женские (сумки, шарфы и платки, ремни, аксессуары для волос, бусы и колье, серьги и кольца, браслеты, колготки и носки)

1.2 мужские (носки, перчатки, сумки)

1.3 Детские (носки, ремни)

3. Обувная косметика (аэрозоли-краски, губки для обуви, крема, стельки).

2.2 Анализ рыночной доли и конкурентоспособности ЗАО «Торговый Дом «ЦентрОбувь»

Компания “ЦентрОбувь” – ЗАО “Торговый Дом “ЦентрОбувь” входит в группу компаний Centrofashion Corp. Свою деятельность компания начала в 1992 году и является одним из крупнейших в России сетевым оператором в сфере обувного ритейла. Centrofashion Corp. развивает два взаимодополняющих направления: семейные магазины “ЦентрОбувь” и молодежные магазины формата fast-fashion Centro. На текущий момент розничная сеть Группы включает свыше 1050 магазинов и охватывает более 200 городов России.

Акционерное общество осуществляет деятельность на российском обувном рынке в следующих сегментах: сегменте «масс-маркет» (бренд «ЦентрОбувь»), а также в fast-fashion сегменте (бренд Centro).

Доля компании «ЦентрОбувь» на российском рынке розничной торговли обувью по оценкам на 2014 год составила 5,2 %, что более чем в 3-5 раз выше, чем у ближайших сетей.

По собственным оценкам компании, товарооборот компании в 2014 году превысил $1 млрд, и динамика роста выручки за последние 5 лет порядка 35 % в год, реализовано 40 млн пар обуви.

Ассортимент «ЦентрОбуви» составляет 2,5 тысячи наименований.

Проводится на постоянной основе работа по уменьшению закупочной цены и улучшению качества поставляемой продукции. Увеличение количества единиц закупаемого товара на артикул, связанное с интенсивным развитием сети и постоянная работа по поиску новых материалов, не уступающих по качеству и внешним параметрам, но более дешевых, позволяет Обществу иметь самую низкую закупочную цену.

Масштаб сети, география работающих магазинов, знание специфики российского рынка, покупательских предпочтений, узнаваемость брендов и лояльность покупателей являются неоспоримым преимуществом Общества.

В низком ценовом сегменте важнейшим конкурентым преимуществом является уровень цен. Также важное значение имеет и доверие к бренду.

Для поддержания ценового лидерства в низком ценовом сегменте Компания проводит еженедельный мониторинг цен конкурентов, на основании которого проводятся постоянные корректировки уровня цен в сетях Компании.

Компания постоянно проводит и планирует и далее реализовывать масштабные маркетинговые мероприятия направленные на рост количества лояльных потребителей и увеличение доли высоколояльных покупателей (программы лояльности, модные вечеринки и семейные праздники).

ЗАО «Торговый Дом «ЦентрОбувь» лидирует на рынке обуви среди сетевых игроков. Доля ЗАО «Торговый Дом «ЦентрОбувь» в «сетевом» канале - порядка 17%. При этом доля ближайших конкурентов – в 3 раза ниже, а совокупная доля 3-х последующих - меньше доли «ЦентрОбуви».

Сегодня торговая сеть ЦентрОбувь – одна из серьезнейших торговых сетей на Российском рынке, выставляющая на продажу коллекции обуви и аксессуаров. В составе сети Центр Обувь имеется 315 супермаркетов, расположенных на всей территории России, причем около 130 из них концентрируются в московской и ленинградской областях. Остальные рассеяны по регионам. Кроме этого, торговая сеть широко представлена в интернете несколькими официальными интернет магазинами и сайтом.

Вся торговая сеть Центр обувь пронизана узами политики компании, которые руководствуются определенными принципами: инновационные технологии продаж; поддержание качества продаваемого товара; высококачественное обслуживание. Основными преимуществами сети обувных магазинов «ЦентрОбувь» являются: огромнейший ассортимент доступной обуви; размещение товара непосредственно в торговом зале, что дает покупателям возможность самостоятельно рассматривать и мерить обувь. Все супермаркеты Центр Обувь предоставляют скидку размером 13% каждый месяц 13 числа.

По итогам 2014 года выручка Эмитента от основных видов хозяйственной деятельности выросла на 51% по сравнению с 2015 годом. Такой значительный рост выручки связан с продолжающимся интенсивным ростом бизнеса Эмитента – Компания продолжает успешную экспансию на рынке розничной торговли обувью.

Проводится на постоянной основе работа по уменьшению закупочной цены и улучшению качества поставляемой продукции. Увеличение количества единиц закупаемого товара на артикул, связанное с интенсивным развитием сети и постоянная работа по поиску новых материалов, не уступающих по качеству и внешним параметрам, но более дешевых, позволяет Обществу иметь самую низкую закупочную цену.

Масштаб сети, география работающих магазинов, знание специфики российского рынка, покупательских предпочтений, узнаваемость брендов и лояльность покупателей являются неоспоримым преимуществом Общества.

В низком ценовом сегменте важнейшим конкурентным преимуществом является уровень цен. Также важное значение имеет и доверие к бренду.

Для поддержания ценового лидерства в низком ценовом сегменте Компания проводит еженедельный мониторинг цен конкурентов, на основании которого проводятся постоянные корректировки уровня цен в сетях Компании.

Компания постоянно проводит и планирует и далее реализовывать масштабные маркетинговые мероприятия направленные на рост количества лояльных потребителей и увеличение доли высоколояльных покупателей (программы лояльности, модные вечеринки и семейные праздники).

ЗАО «Торговый Дом «ЦентрОбувь» лидирует на рынке обуви среди сетевых игроков. Доля ЗАО «Торговый Дом «ЦентрОбувь» в «сетевом» канале - порядка 17%. При этом доля ближайших конкурентов – в 3 раза ниже, а совокупная доля 3-х последующих - меньше доли «ЦентрОбуви».

К факторам конкурентоспособности акционерного общества относятся:

- Лидерство на рынке с наиболее широким охватом географии во всех федеральных округах и широким ассортиментом продукции.

- Позиционирование в наиболее востребованном и ѐмком сегменте рынка – массовом.

- Многоформатная стратегия – семейный магазин «ЦентрОбувь» и молодежный fast fashion бренд Centro.

- «ЦентрОбувь» - ценовой лидер сегмента, формирует ценовую политику рынка, оказывает мощное влияние на ситуацию в целом, задавая самые низкие цены на базовые позиции.

- Лидерство по знанию брендов среди взрослого населения России.

- Вертикально выстроенная бизнес-модель – собственный дизайн, единая дистрибуция и технологии торговли.

- Современная IT-система.

- История успешного развития и высокие темпы роста продаж и прибыли.

- Перспективы роста, в т.ч. масштабируемая бизнес-модель для развития в других странах.

- Опытная команда руководителей.

- Широта ассортимента по сравнению с конкурентами: ежегодно дизайнеры создают более 3 500 моделей обуви и более 2 000 моделей сумок.

- Беспрецедентная по охвату для обувного рынка стратегия продвижения брендов. Постоянное присутствие на федеральных телеканалах: «ЦентрОбувь» – Первый, Россия 1, СТС, НТВ, Домашний; «Centro» – ТНТ, МузТВ, MTV, СТС.

Текущие и долгосрочные дифференцирующие факторы (от конкурентов сети «ЦентрОбувь»):

- Низкие/доступные цены по сравнению с конкурентами.

- Широкий ассортимент товаров в целом и обуви в частности.

- Возможность приобрести обувь для всей семьи.

- Постоянное наличие скидок и акций.

- Наличие модных новинок в магазине/частая смена коллекций.

- Удобное расположение/рядом с домом.

- Узнаваемые рекламные сообщения (узнаваемая стратегия продвижения).

Все вышеперечисленные факторы оказывают положительное равнозначное влияние на конкурентоспособность услуг Общества.

За 2014 года Общество открыло 528 новых магазинов формата «ЦентрОбувь» и 137 новых магазинов формата «Centro», доведя к концу года общее количество открытых в РФ магазинов до 665 штук.

2.3 Анализ ассортимента, основных средств ЗАО «ЦентрОбувь»

Структура группового ассортимента устанавливается с учетом торговой площади магазина, его размещения и других факторов. Рассмотрим структуру товарооборота ЗАО «ЦентрОбувь» (Таблица 3).

Таблица 3

Анализ структуры товарооборота ЗАО «ЦентрОбувь»

|

Товарная группа |

Осень 2014 год |

зима 2014-2015 год |

Темпы роста, % |

||

|

Сумма, руб. |

Уд. вес, % |

Сумма, руб. |

Уд. вес, % |

||

|

Обувь |

641332,9 |

65,79 |

836720,0 |

68,89 |

130,47 |

|

Галантерея |

160236,3 |

16,44 |

162742,9 |

13,40 |

101,56 |

|

Косметика для обуви |

80890,9 |

8,30 |

100229,6 |

8,25 |

123,91 |

|

Бельё |

89375,2 |

9,17 |

111947,3 |

9,22 |

125,26 |

|

Прочие товары |

2951,9 |

0,30 |

2976,8 |

0,24 |

100,84 |

|

Итого: |

974787,2 |

100,00 |

1214616,6 |

100,00 |

124,60 |

Анализируя данные таблицы 3, необходимо отметить, что наибольший удельный вес в товарообороте занимают следующие товарные группы: обувь и галантерея (соответственно 65,79 и 16,44 % осенью и 68,89 и 13,40% зимой). В целом по предприятию, темпы роста по всем группам товара увеличились, но больше всего по обуви (130,47%). По некоторым товарным группам темпы роста увеличились незначительно (галантерея 101,56%, прочие товары 100,84%). Наблюдается снижение доли продаж галантереи (на 3,04%); косметических товаров (на 0,05%), прочих товаров (на 0,06%). В целом структура товарооборота ЗАО «ЦентрОбувь» изменилась незначительно.

Глубина товарной номенклатуры магазина «ЦентрОбувь» представляющая собой количество наименований товаров в рамках каждого вида товарной номенклатуры, рассмотрена на примере женской обуви (Таблица 4).

В ЗАО «ЦентрОбувь» в рамках каждой ассортиментной группы с учетом количества моделей и размеров насчитывается значительное количество наименований товаров. Глубина ассортимента женской обуви за анализируемый период увеличилась на 55 единиц и составила в 2014 году 395 единиц.

О том, что история развивается по спирали, учёные говорили давно. Ждать ли нам на этот раз новой «смуты»? Или всё-таки пронесёт? Трудно дать однозначный ответ. На развитие ситуации влияет множество факторов. Среди них наиважнейший — состояние экономики. Дедушка Маркс не зря говорил, что экономические отношения — это базис, а политическое устройство — не более чем надстройка. Если «фундамент» рухнет, то даже самая сильная и централизованная власть не спасёт государство от деградации и развала.

Нынешнее состояние российской экономики не внушает ничего, кроме опасения. Несмотря на пламенные призывы к развитию, Россия была и остаётся сырьевым придатком Запада. Достаточно обрушить цены на энергоносители (а для этого существует множество проверенных способов) — и нынешнее «благополучие» рассыпается, как карточный домик. Чтобы экономика перестала хромать, опираясь на нефтегазовую трубу, необходимо инновационное развитие промышленности, внедрение новых технологий. Для этого требуется, в первую очередь, экономическая свобода. Пока же наш путь чересчур смахивает на латиноамериканский капитализм, когда правила игры диктуют зарвавшиеся монополии и жадные чиновники. Крупный бизнес, имея солидные «подвязки», ещё может чувствовать себя относительно уверенно. Однако мелкие и средние предприниматели существуют в этой системе на птичьих правах. Симптоматично, что заработав более-менее приличные деньги, бизнесмены стремятся как можно быстрее вывести их из России. Пока не «раскулачили» и не отправили пилить лес на бескрайних просторах Родины. Так миллиарды, которые могли бы работать на страну, вливаются в экономику других государств. Рано или поздно подобная система «съедает» себя изнутри. И тогда начинается настоящий кризис. Вопрос лишь в том, когда это произойдёт.

О том, что история развивается по спирали, учёные говорили давно. Ждать ли нам на этот раз новой «смуты»? Или всё-таки пронесёт? Трудно дать однозначный ответ. На развитие ситуации влияет множество факторов. Среди них наиважнейший — состояние экономики. Дедушка Маркс не зря говорил, что экономические отношения — это базис, а политическое устройство — не более чем надстройка. Если «фундамент» рухнет, то даже самая сильная и централизованная власть не спасёт государство от деградации и развала.

Нынешнее состояние российской экономики не внушает ничего, кроме опасения. Несмотря на пламенные призывы к развитию, Россия была и остаётся сырьевым придатком Запада. Достаточно обрушить цены на энергоносители (а для этого существует множество проверенных способов) — и нынешнее «благополучие» рассыпается, как карточный домик. Чтобы экономика перестала хромать, опираясь на нефтегазовую трубу, необходимо инновационное развитие промышленности, внедрение новых технологий. Для этого требуется, в первую очередь, экономическая свобода. Пока же наш путь чересчур смахивает на латиноамериканский капитализм, когда правила игры диктуют зарвавшиеся монополии и жадные чиновники. Крупный бизнес, имея солидные «подвязки», ещё может чувствовать себя относительно уверенно. Однако мелкие и средние предприниматели существуют в этой системе на птичьих правах. Симптоматично, что заработав более-менее приличные деньги, бизнесмены стремятся как можно быстрее вывести их из России. Пока не «раскулачили» и не отправили пилить лес на бескрайних просторах Родины. Так миллиарды, которые могли бы работать на страну, вливаются в экономику других государств. Рано или поздно подобная система «съедает» себя изнутри. И тогда начинается настоящий кризис. Вопрос лишь в том, когда это произойдёт.

Таблица 4

Анализ глубины женской обуви ЗАО «ЦентрОбувь»

|

Ассортиментная группа |

Осень 2014 год |

Зима 2014-2015 год |

Отклонение (+;-) |

|

1. Женская обувь |

340 |

395 |

+55 |

|

1.1 Туфли |

180 |

195 |

+15 |

|

- туфли модельные из натуральной кожи |

50 |

50 |

- |

|

- туфли повседневные из натуральной кожи |

55 |

55 |

- |

|

- туфли повседневные из искусственной кожи |

45 |

45 |

- |

|

- туфли демисезонные из натуральной кожи |

30 |

30 |

- |

|

- туфли демисезонные из искусственной кожи |

- |

15 |

+15 |

|

1.2 Сапоги |

75 |

90 |

+15 |

|

- сапоги зимние на натуральном меху из натуральной кожи |

35 |

40 |

+5 |

|

- сапоги зимние на искусственном меху из натуральной кожи |

25 |

25 |

- |

|

-сапоги зимние из искусственной кожи на искусственном меху |

- |

10 |

+10 |

|

- сапоги демисезонные из натуральной кожи |

15 |

15 |

- |

|

1.3 Ботильоны |

20 |

20 |

- |

|

1.4 Ботинки |

55 |

65 |

+10 |

|

- ботинки демисезонные из натуральной кожи |

30 |

30 |

- |

|

- ботинки демисезонные из искусственной кожи |

10 |

10 |

- |

|

- ботинки зимние на натуральном меху из натуральной кожи |

15 |

15 |

- |

|

- ботинки зимние из искусственной кожи на натуральном меху |

- |

10 |

+10 |

|

1.5 Сапожки |

10 |

25 |

+15 |

|

- сапожки текстильные |

10 |

10 |

- |

|

- сапожки хромовые |

- |

15 |

+15 |

Наблюдается тенденция к росту числа разновидностей товаров в рамках каждого ассортиментного вида. В частности, количество разновидностей туфель увеличилось на 15 единиц, сапог – на 15 единиц, ботинок – на 10 единиц, сапожек – на 15 единиц. В целом в магазине «ЦентрОбувь» присутствует достаточно глубокий ассортимент женской обуви, что позволяет в максимальной степени удовлетворить спрос населения и повысить качество обслуживания.

Широта ассортимента зависит от насыщенности рынка и спроса. В ситуации, когда спрос превышает предложение производитель и продавец диктует свои цены на рынке. С увеличением ассортимента возрастают расходы на сырьё, расширение производственных площадей, новых видов упаковки, маркировки и т.п. Этот показатель является критерием конкурентноспособности торгового розничного предприятия.

Широта ассортимента товаров ЗАО «ЦентрОбувь» равна 5, так как магазин реализует пять ассортиментных групп товаров (Таблица 3).

Совершенствование ассортимента товаров в ЗАО «ЦентрОбувь» осуществляется путем его насыщения, то есть добавления новых товаров в уже существующие рамки. Насыщенность ассортимента обуви или общее число составляющих ассортимент товаров представлена в таблице 5.

Таблица 5

Анализ насыщенности ассортимента обуви в ЗАО «ЦентрОбувь»

|

Ассортиментная группа |

Осень 2014 год |

Зима 2014-2015 год |

Отклонение (+;-) |

|

1.Женская обувь |

14 |

17 |

+3 |

|

-туфли |

5 |

6 |

+1 |

|

-сапоги |

3 |

4 |

+1 |

|

-ботильоны |

1 |

1 |

- |

|

-ботинки |

4 |

4 |

- |

|

-сапожки |

1 |

2 |

+1 |

|

2.Мужская обувь |

7 |

11 |

+4 |

|

-полуботинки |

2 |

2 |

- |

|

-сапоги |

2 |

3 |

+1 |

|

-ботинки |

2 |

3 |

+1 |

|

-сандалеты |

- |

1 |

+1 |

|

-туфли |

1 |

2 |

+1 |

|

3. Детская обувь |

6 |

7 |

+1 |

|

-сандалики |

1 |

- |

-1 |

|

-сапожки |

- |

1 |

+1 |

|

-ботинки |

1 |

1 |

- |

|

-сапоги |

2 |

2 |

- |

|

-полуботинки |

1 |

1 |

- |

|

-туфли |

1 |

2 |

+1 |

|

4. Спортивная обувь |

3 |

3 |

- |

|

-туфли кроссовые |

3 |

3 |

- |

|

Итого: |

30 |

38 |

Анализ таблицы 5 дает возможность проследить процесс насыщения ассортимента товаров в магазине за 2014-2015 года. В рамках всех ассортиментных групп наблюдается увеличение количества составляющих ассортимент товаров. Так, число видов женской обуви увеличилось на 3 единицы, мужской – на 4 единицы, детской – на 1 единицу. Не изменилось количество видов спортивной обуви. В 2014 году из ассортимента магазина исключены детские сандалики, что является отрицательным моментом. Однако, увеличение насыщенности ассортимента по обуви на 8 единиц является положительным моментом в деятельности ЗАО «ЦентрОбувь»

В период с октября по декабрь 2014 года были проведены три проверки соответствия реализуемого ассортимента обуви ассортиментному перечню. В результате проверок выявлено, что в ЗАО «ЦентрОбувь» ассортиментный перечень соблюдается в полном объеме, так как не было отклонений реализуемого ассортимента от предусмотренного ассортиментного перечня. Таким образом, рассчитанные на основе проверок коэффициенты полноты и устойчивости ассортимента магазина «ЦентрОбувь» равны единице:

Кп = 19 / 19=1,

Куст =  =1.

=1.

Следовательно, ассортимент исследуемого предприятия можно считать полным и достаточно устойчивым. В случае выявления отсутствия в продаже товаров, предусмотренных ассортиментным перечнем, в ЗАО «ЦентрОбувь» принимают меры к завозу их в магазин.

Данные о наличии, износе и движении основных средств – это основной источник информации для оценки производственного потенциала организации.

Анализ движения основных средств проводится на основе следующих показателей: коэффициентов поступления (ввода) основных средств, обновления, выбытия, ликвидации, расширения.

Источником исходной информации для расчета показателей движения основных средств является бухгалтерская отчетность (форма № 5 «Приложение к бухгалтерскому балансу»). Для расчета коэффициентов обновления и ликвидации основных средств необходимы данные первичного аналитического учета о поступлении нового и ликвидации изношенного оборудования.

Методику расчета показателей движения основных средств применим на ЗАО «ЦентрОбувь», данные для которого приведены в табл. 6.

Таблица 6

Баланс движения и наличия основных средств (тыс. р.)

|

Показатель |

Наличие на начало года |

Поступило |

Выбыло |

Наличие на конец года |

|

Первоначальная стоимость ОС |

2843455 |

2142843 |

99530 |

4886769 |

|

в том числе: |

||||

|

здания |

78761 |

- |

- |

78761 |

|

Машины и оборудование |

2737369 |

2126025 |

99003 |

4764391 |

|

Транспортные средства |

27325 |

16818 |

527 |

43617 |

К ввода = 2142843/4886769 = 0,44

Кобн = Стоимость новых основных средств / Стоимость основных средств на конец года

Кобн=0/4886769 = 0

К поступления = 2142843/4886769 = 0,44

Квыбытия = 99530/ 2843455 = 0,04

К прироста = (2142843-99530)/2843455=0,72

Коэффициент интенсивности обновления

Кинт = 99530/2142843 = 0,05

Коэффициент ликвидации

Кликв. = 0/2843455 = 0

Также рассчитаем среднегодовую стоимость основных производственных фондов

Среднегодовая стоимость = (2843455+4886769)/2=3865112

Эффективность использования основных средств

Фондоотдача определяется как отношение выпуска продукции (валовой, товарной, чистой) к среднегодовой стоимости основных фондов. Показатель фондоотдачи применяется при анализе уровня использования основных фондов, плановом обосновании объемов производства и прироста новых мощностей.

Фотд = 27794814/3865112= 7,19

Фемк = 1/ Фотд = 1/7,19 = 0,14

Динамику изменения основных средств можно увидеть в табл. 7

Таблица 7

Динамика основных средств компании

|

Показатель |

Наличие на начало года |

Наличие на конец года |

Изменение (+, -) в тыс. руб. |

Изменение (+, -) в % |

|

Первоначальная стоимость ОС |

2843455 |

4886769 |

2043314 |

171,86 |

|

в том числе: |

||||

|

здания |

78761 |

78761 |

- |

100,00 |

|

Машины и оборудование |

2737369 |

4764391 |

2027022 |

174,05 |

|

Транспортные средства |

27325 |

43617 |

16292 |

159,62 |

Из проведенных расчетов динамики основных средств можно сказать, что основные средства увеличиваются почти по всем статьям и видам, только по зданиям не изменились. В общем первоначальная стоимость увеличилась на 71,86 %, из них здания не изменились, машины и оборудование увеличились на 74,05 % и транспортные средства на 59,62 %. Данные статьи увеличились за счет приобретения или модернизации основных средств.

Положительная динамика увеличения основных средств позволяет сделать вывод об увеличении основных средств на следующий год не менее чем на половину 50 % в связи с расширением и открытием новых магазинов, а соответственно и приобретением новых площадей.

Для определения перспектив дальнейшего увеличения и улучшения использования производственной мощности проводится анализ работы предприятия и цехов в предшествующем периоде.

Анализ использования производственной мощности начинается с наиболее обобщающих показателей.

Фондоотдача и внепроизводственные факторы, ее определяющие

Так как основным носителем производственной мощности является оборудование и другие элементы основных производственных фондов, то анализ использования мощности предприятия начинается с рассмотрения фондоотдачи (выпуск продукции, приходящейся на 1 рубль стоимости основных производственных фондов).

Фотд = 27794814/3865112= 7,19

Величина фондоотдачи зависти от реального использования оборудования и производственных площадей, а также от изменения цен на оборудование и на производственную продукцию.

Важным фактором, который влияет на показатель фондоотдачи, является структура основных производственных фондов, которая определяется исходя из доли (в общей сумме) стоимости технологического оборудования, энергетических и транспортных средств, производственных зданий и сооружений и других элементов основных фондов.

Для характеристики технического состояния основных средств рассчитываются коэффициенты годности, износа, замены.

Показатели состояния основных фондов представлены коэффициентом износа и коэффициентом годности.

Коэффициент износа

Коэффициент износа (амортизации) основных фондов это cумма начисленной амортизации основных фондов деленная на первоначальную стоимость основных фондов.

Кизноса.н.г. = (Основные Фондын.г. — Основные Фондын.г.(по остаточной стоимости)) / Основные Фондын.г.

Кизноса.н.г. = 735051 / 4886769 = 0,15

Коэффициент годности

Кгодн.н.г. = ОФн.г.(по остаточной стоимости) / ОФн.г.

Кгодн.н.г. = 1-0,15 = 0,85

Кизноса + Кгодности = 1 или 100%

Эти коэффициенты являются моментными показателями, то есть характеризуют степень физического состояния фондов на определенную дату.

2.4 Анализ себестоимости ЗАО «ЦентрОбувь»

Объектами анализа себестоимости продукции являются такие показатели, как полная себестоимость продукции в целом и по элементам затрат.

Анализ себестоимости продукции проведем изучая общую сумму затрат в целом и по основным элементам (табл. 8).

Таблица 8

Затраты на производство продукции

|

Элементы затрат |

Сумма, тыс. руб. |

Структура затрат, % |

||||

|

t0 |

t1 |

+, – |

t0 |

t1 |

+, – |

|

|

Оплата труда |

1489737 |

2403484 |

913747 |

8,56 |

8,69 |

0,13 |

|

Отчисления на социальные нужды |

322921 |

703103 |

380182 |

1,85 |

2,54 |

0,69 |

|

Материальные затраты |

10692276 |

17606210 |

6913934 |

61,42 |

63,64 |

2,23 |

|

Амортизация |

665654 |

768631 |

102977 |

3,82 |

2,78 |

-1,05 |

|

Прочие затраты |

4238964 |

6182559 |

1943595 |

24,35 |

22,35 |

-2,00 |

|

Полная себестоимость |

17409552 |

27663987 |

10254435 |

100 |

100 |

– |

Общая сумма затрат на производство продукции измениться:

- из-за объема производства продукции;

- структуры продукции;

- уровня переменных затрат на единицу продукции;

- суммы постоянных расходов.

Из проведенных расчетов структуры себестоимости ЗАО «ЦентрОбувь» можно увидеть что вся себестоимость увеличилась на 10254435 тыс. руб. в результате увеличения производства и реализации продукции. Увеличился также и удельный вес оплаты труда на 0,13 %, отчислений на социальные нужды на 0,69 % и материальные затраты на 2,23 %. Уменьшились же амортизация на 1,05% и прочие затраты на 2,00%.

Амортизация и прочие затраты хотя и уменьшились по удельному весу, но по сравнению с предыдущим периодом имели тенденцию увеличения в общей структуре себестоимости на 102977 и 1943595 тыс. руб. соответственно. Материальные затраты увеличились на 6913934 тыс. руб. отчисления и оплата труда на 380182 и 913747 тыс. руб. соответственно.

ЗАО «ЦентрОбувь» планирует увеличить объем реализации. Вместе с тем увеличится и себестоимость продукции. В 2014 году она увеличилась на 58,9 % (27663987/17409552*100%), то в следующем году ее следует планировать увеличить не больше чем на 50 %.

Исходя, из этих предположений построим структуру себестоимости на плановый год в табл. 9

Таблица 9

Прогноз динамики себестоимости ЗАО «ЦентрОбувь»

|

Элементы затрат |

Сумма, тыс. руб. |

||

|

Отчетный год |

Плановый год |

+, – |

|

|

Оплата труда |

2403484 |

3605226 |

1201742 |

|

Отчисления на социальные нужды |

703103 |

1054655 |

351552 |

|

Материальные затраты |

17606210 |

26409315 |

8803105 |

|

Амортизация |

768631 |

1152947 |

384316 |

|

Прочие затраты |

6182559 |

9273839 |

3091280 |

|

Полная себестоимость |

27663987 |

41495981 |

13831994 |

Структура затрат в целом не изменится.

2.4 Анализ прибыли, деловой активности и ликвидности ЗАО «ЦентрОбувь»

Чистая прибыль Общества за 2014 год составила 315 205 000 рублей, что на 30 % меньше соответствующего показателя 2015 года (449 370 222 рублей). Это уменьшение обусловлено открытием новых магазинов и затратами на их открытия, в дальнейшем развитие сети принесет прибыль обществу.

Проведем анализ отчета о финансовых результатах в табл. 10

Таблица 10

Анализ отчета о финансовых результатах

|

Наименование показателей |

01.01.2014 |

01.04.2014 |

01.07.2014 |

01.10.2014 |

01.01.2015 |

|

Выручка от реализации |

18376289 |

4426680 |

12050685 |

19184970 |

27794814 |

|

Среднемесячная выручка от реализации за отчетный период |

1531357 |

1475560 |

2008448 |

2131663 |

2316235 |

|

Себестоимость продукции |

10553197 |

2923466 |

7425104 |

11861191 |

17380777 |

|

Прочие операционные доходы |

324073 |

852636 |

722940 |

886493 |

2020086 |

|

Прочие операционные расходы |

429607 |

53399 |

180098 |

520222 |

1035027 |

|

Прибыль (убыток) до налогообложе-ния |

627821 |

89159 |

406474 |

461316 |

566987 |

|

Чистая прибыль |

449370 |

57753 |

294738 |

305444 |

315205 |

Среднемесячная выручка от реализации в течении 2014 года росла. В среднем за год этот показатель составил 2316,2 млн. руб. в месяц, что на 784,8 млн. руб. (на 51,2%) больше среднемесячной выручки компании в 2015 г. Доля себестоимости в объеме выручки от реализации в 2014 г. составила 62,5 %, увеличившись на 5,1% (в 2015 г. – 57,4 %). Валовая прибыль компании на 01.01.2014 г. составила 10414,0 млн. руб., прибыль от продаж по итогам года составила всего 130,8 млн. руб. Очень высока доля коммерческих расходов в валовой прибыли – 98,7% (или 10283,2 млн. руб.) За счет операционных доходов компания показала на 01.01.2014 г. положительный результат деятельности в целом – чистая прибыль за 2014 г. составила 315,2 млн. руб., что на 134,2 млн. руб. ( на 29,9%) меньше чистой прибыли, полученной в 2015 г.

В связи с тем, что планируются открытия еще многих магазинов сети, спланируем величину прибыли на 10 % увеличения предыдущего года.

Таблица 11

Динамика прибыли на плановый год

|

Наименование показателей |

01.01.2014 |

01.01.2015 |

Плановый год |

% увеличения прибыли |

|

Выручка от реализации |

18376289 |

27794814 |

30574295 |

166 |

|

Среднемесячная выручка от реализации за отчетный период |

1531357 |

2316235 |

2547859 |

166 |

|

Себестоимость продукции |

10553197 |

17380777 |

19118855 |

181 |

|

Прочие операционные доходы |

324073 |

2020086 |

2222095 |

686 |

|

Прочие операционные |

429607 |

1035027 |

1138530 |

265 |

|

расходы |

||||

|

Прибыль (убыток) до налогообложе-ния |

627821 |

566987 |

623686 |

99 |

|

Чистая прибыль |

449370 |

315205 |

346726 |

77 |

Прибыль спланирована на уровне 10 % повышения, но в сравнении с 2015 годом, она останется почти неизменна, на уровне 99 %, а чистая прибыль всего составит 77 % предыдущего года.

Анализ деловой активности позволяет охарактеризовать результаты и эффективность текущей основной производственной деятельности.

Таблица 12

Анализ деловой активности

|

Наименование показателя |

01.01.2014 |

01.04.2014 |

01.07.2014 |

01.10.2014 |

01.01.2015 |

|

Соотношение дебиторской и кредиторской задолженности |

0,66 |

0,37 |

0,16 |

0,17 |

0,70 |

|

Оборачиваемость дебиторской задолженности ( в днях) |

15,50 |

27,90 |

13,20 |

13,40 |

18,76 |

|

Оборачиваемость кредиторской задолженности ( в днях) |

46,63 |

52,95 |

56,32 |

83,29 |

56,48 |

|

Оборачиваемость запасов (в днях) |

0,70 |

0,79 |

0,48 |

0,59 |

0,53 |

|

Оборачиваемость готовой продукции (в днях) |

88,27 |

125,92 |

100,66 |

126,61 |

110,38 |

Показатель соотношения дебиторской и кредиторской задолженности несколько ниже нормы – кредиторская задолженность превышает дебиторскую задолженность. Оборачиваемость дебиторской задолженности – не превышает 1 месяц. Оборачиваемость кредиторской задолженности – в пределах 2 месяцев. Расчеты с контрагентами происходят интенсивно, однако, оборачиваемость готовой продукции в 2014 г. ниже, чем в 2015 г. Цикл сбыта готовой продукции – около 3,5 мес., что существенно медленнее

Таблица 13

Группировка активов по уровню ликвидности, обязательств по срочности погашения

|

Группы активов |

2014 год |

2015 год |

2014 год |

|

А1 |

146979 |

510523 |

459556 |

|

А2 |

391889 |

1253592 |

2208115 |

|

А3 |

3251557 |

3453079 |

6522764 |

|

А4 |

750777+48= 750825 |

2029728+34770= 2064498 |

3399943+91982= 3491925 |

|

О1 |

42936+44180= 87116 |

199709+77902= 277611 |

308212+114410= 422622 |

|

О2 |

989837+276335+ 1717+11515+65+ 2495840 = 3775309 |

517+1550235+ 4587+25176+103+ 25305 = 1605923 |

3659958+2027547+ 620837+50504+322+ 32759 = 6391927 |

|

О3 |

560086 |

3512784 |

4821381 |

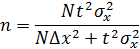

а) коэффициент абсолютной платежеспособности (КАП).

Коэффициент текущей ликвидности на начало и конец отчетного периода имеет установленное значение, равное 2.

Он показывает, в какой степени неотложные обязательства предприятия могут быть удовлетворены за счет имеющихся активов в ликвидной форме. Расчет этого показателя производится по формуле:

где: ДА — денежные активы;

КФВ — краткосрочные финансовые вложения;

НО — неотложные обязательства;

КАП 2014 = 146979/87116 = 1,69

КАП 2015 = 510523/277611=1,84

КАП 2014 = 459556/422622 = 1,09

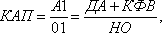

б) коэффициент промежуточной платежеспособности (КПП). Он показывает, в какой мере все текущие обязательства (неотложные и краткосрочные) могут быть удовлетворены за счет активов в ликвидной форме и быстрореализуемых активов. Расчет этого показателя осуществляется по формуле:

где: А1 — активы в ликвидной форме;

А2 — быстрореализуемые активы;

Ol, O2 — все виды текущих обязательств;

КПП 2014 = (146979+391889)/(87116+3775309) = 0,14

КПП 2015 = (510523+1253592)/(277611+1605923) = 0,94

КПП 2014 = (459556+2208115)/(422622+6391927) = 0,39

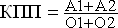

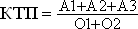

в) коэффициент текущей платежеспособности (КТП). Он показывает, в какой мере все текущие обязательства предприятия могут быть удовлетворены за счет всех его текущих (оборотных) активов. Расчет этого показателя осуществляется по формуле:

где: Al, A2, A3 — все виды оборотных активов;

Ol, O2 — все виды текущих обязательств;

КТП 2014 = (146979+391889+3251557)/(87116+3775309) = 0,98

КТП 2015 = (510523+1253592+3453079)/(277611+1605923) = 2,77

КТП 2014 = (459556+2208115+6522764)/(422622+6391927) = 1,35

Оформим данные в таблицу 14.

Таблица 14

Показатели платежеспособности ЗАО «ТД «ЦентрОбувь»

|

Показател |

2014 г |

2015 г |

2014 г |

Изменение (+,-) |

|

|

ь |

2015 г к 2014 |

2014 год к 2015 |

|||

|

КАП |

1,69 |

1,84 |

1,09 |

0,15 |

-0,75 |

|

КПП |

0,14 |

0,94 |

0,39 |

0,80 |

-0,55 |

|

КТП |

0,98 |

2,77 |

1,35 |

1,79 |

-1,42 |

Таким образом, коэффициент абсолютной платежеспособности за период является важнейшим оценочным показателем, характеризующим финансово-экономическое состояние предприятия. Расчет этого коэффициента осуществляется для каждого предприятия в отдельности, а его граничное значение всегда равно 1. Значение данного показателя уменьшается в динамике анализируемого периода, но в 2014 году на конец года оно приближается к рекомендуемому значению 1.

Значение показателя коэффициента промежуточной платежеспособности также в 2014 году снизилось на 0,55, что указывает на возможную утрату платежеспособности. Данное обстоятельство произошло за счет резкого увеличения краткосрочных заемных средств, кредитов и займов.

Коэффициент текущей платежеспособности имеет тенденцию к повышению в 2015 году на 1,79 пункта, но в 2014 году было снижение на 1,42 пункта, что отрицательно сказывается на платежной дисциплине компании. Данное обстоятельство произошло за счет резкого увеличения долгосрочных займов и кредитов.

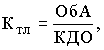

Коэффициент текущей ликвидности.

- Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств.

Формула расчета коэффициента текущей ликвидности выглядит так:

где ОбА - оборотные активы, принимаемые в расчет при оценке структуры баланса - это итог второго раздела баланса формы № 1 (строка 290) за вычетом строки 230 (дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты).

КДО - краткосрочные долговые обязательства - это итог пятого раздела баланса за вычетом строки доходы будущих периодов.

К тл 2014 = 3833140/(3868654-6229) = 0,99

К тл 2015 =5239120/(1949283-65749) = 2,78

К тл 2014 = 9392521/(6934804-120255) = 1,38

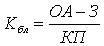

Коэффициент быстрой (промежуточной) ликвидности.

Формула расчета коэффициента быстрой ликвидности выглядит так:

Где, ОА – Оборотные активы, З – запасы, КП – краткосрочные пассивы

К бл 2014 = (3833140-3251557)/(3868654-6229) = 0,15

К бл 2015 = (5239120-3453079)/(1949283-65749) = 0,95

К бл 2014 =(9392521-6522764)/(6934804-120255) = 0,42

Коэффициент абсолютной ликвидности

Формула расчета коэффициента абсолютной ликвидности выглядит так:

Где, ДС – Денежные средства, КП – краткосрочные пассивы

К ал 2014 =146979/(3868654-6229) = 0,04

К ал 2015 = 510523/(1949283-65749) = 0,27

К ал 2014 =459556/(6934804-120255) = 0,07

Показатели ликвидности сгруппируем в таблице 15.

Таблица 15

Показатели ликвидности за 2014-2014 годы

|

Показатель |

2014 г |

2015 г |

2014 г |

Изменение (+,-) |

|

|

2015 г к 2014 |

2014 год к 2015 |

||||

|

К тл |

0,99 |

2,78 |

1,38 |

1,79 |

-1,40 |

|

К бл |

0,15 |

0,95 |

0,42 |

0,80 |

-0,53 |

|

К ал |

0,04 |

0,27 |

0,07 |

0,23 |

-0,20 |

Из проведенных расчетов видно что в 2014 году предприятие не может погасить все свои краткосрочные обязательства, а только 0,99. Рекомендуемое значение 2,0 и оно соблюдается, только на конец 2015 года.

По коэффициенту быстрой ликвидности нормативное значение составит не меньше 1. Данное оптимальное рекомендуемое значение не соблюдается ни в одном из трех лет, только наиболее приближается на конец 2015 года.

По показателю коэффициента абсолютной ликвидности рекомендательная нижняя граница показателя — 0,2. Данный показатель аналогично предыдущему приближен своим значением только в 2015 году.

Коэффициенты ликвидности приблизительно соответствуют нормативам. Компания обладает достаточным объемом высоколиквидных активов, покрывающим ее краткосрочные обязательства в полном объеме. Сокращение показателей ликвидности в 2014 году относительно показателей 2015 года говорит о рациональном использовании ликвидных активов предприятия.

О том, что история развивается по спирали, учёные говорили давно. Ждать ли нам на этот раз новой «смуты»? Или всё-таки пронесёт? Трудно дать однозначный ответ. На развитие ситуации влияет множество факторов. Среди них наиважнейший — состояние экономики. Дедушка Маркс не зря говорил, что экономические отношения — это базис, а политическое устройство — не более чем надстройка. Если «фундамент» рухнет, то даже самая сильная и централизованная власть не спасёт государство от деградации и развала.

Нынешнее состояние российской экономики не внушает ничего, кроме опасения. Несмотря на пламенные призывы к развитию, Россия была и остаётся сырьевым придатком Запада. Достаточно обрушить цены на энергоносители (а для этого существует множество проверенных способов) — и нынешнее «благополучие» рассыпается, как карточный домик. Чтобы экономика перестала хромать, опираясь на нефтегазовую трубу, необходимо инновационное развитие промышленности, внедрение новых технологий. Для этого требуется, в первую очередь, экономическая свобода. Пока же наш путь чересчур смахивает на латиноамериканский капитализм, когда правила игры диктуют зарвавшиеся монополии и жадные чиновники. Крупный бизнес, имея солидные «подвязки», ещё может чувствовать себя относительно уверенно. Однако мелкие и средние предприниматели существуют в этой системе на птичьих правах. Симптоматично, что заработав более-менее приличные деньги, бизнесмены стремятся как можно быстрее вывести их из России. Пока не «раскулачили» и не отправили пилить лес на бескрайних просторах Родины. Так миллиарды, которые могли бы работать на страну, вливаются в экономику других государств. Рано или поздно подобная система «съедает» себя изнутри. И тогда начинается настоящий кризис. Вопрос лишь в том, когда это произойдёт.

О том, что история развивается по спирали, учёные говорили давно. Ждать ли нам на этот раз новой «смуты»? Или всё-таки пронесёт? Трудно дать однозначный ответ. На развитие ситуации влияет множество факторов. Среди них наиважнейший — состояние экономики. Дедушка Маркс не зря говорил, что экономические отношения — это базис, а политическое устройство — не более чем надстройка. Если «фундамент» рухнет, то даже самая сильная и централизованная власть не спасёт государство от деградации и развала.

Нынешнее состояние российской экономики не внушает ничего, кроме опасения. Несмотря на пламенные призывы к развитию, Россия была и остаётся сырьевым придатком Запада. Достаточно обрушить цены на энергоносители (а для этого существует множество проверенных способов) — и нынешнее «благополучие» рассыпается, как карточный домик. Чтобы экономика перестала хромать, опираясь на нефтегазовую трубу, необходимо инновационное развитие промышленности, внедрение новых технологий. Для этого требуется, в первую очередь, экономическая свобода. Пока же наш путь чересчур смахивает на латиноамериканский капитализм, когда правила игры диктуют зарвавшиеся монополии и жадные чиновники. Крупный бизнес, имея солидные «подвязки», ещё может чувствовать себя относительно уверенно. Однако мелкие и средние предприниматели существуют в этой системе на птичьих правах. Симптоматично, что заработав более-менее приличные деньги, бизнесмены стремятся как можно быстрее вывести их из России. Пока не «раскулачили» и не отправили пилить лес на бескрайних просторах Родины. Так миллиарды, которые могли бы работать на страну, вливаются в экономику других государств. Рано или поздно подобная система «съедает» себя изнутри. И тогда начинается настоящий кризис. Вопрос лишь в том, когда это произойдёт.

Глава 3 Мероприятия по повышению производственной деятельности ЗАО «ТД «ЦентрОбувь»

Итак, из проведенных расчетов можно сделать вывод о том, что нужно повысить ликвидность так как в 2015 году данные показатели были приближены к рекомендуемым значениям, а к концу 2014 они ухудшились.

Для улучшения показателей ликвидности и платежеспособности предприятия необходимо принять меры, способствующие увеличению прибыли, уменьшению стоимости материальных активов и дебиторской задолженности, а также оптимизации структуры капитала предприятия.

Улучшить показатели можно:

1. Создать эффективную систему управления ресурсами предприятия в целях оптимизации производства. Для этого грамотно перераспределить оборотные средства предприятия. Это поможет увеличить запас ликвидных денежных средств и уменьшить величину неликвидных производственных запасов.

2. Проанализировать активы предприятия, чтобы понизить его дебиторскую задолженность. Кроме того, чтобы добиться повышения эффективности финансово-хозяйственной деятельности, необходимо планировать всю финансовую деятельность и контролировать выполнение финансовых планов.

3. Воспользоваться механизмом финансовой стабилизации, который представляет собой систему мероприятий, направленных на уменьшение финансовых обязательств, а также на увеличение денежных активов, обеспечивающих эти обязательства. Для этого уменьшить сумму постоянных расходов (в том числе расходов на содержание управленческого персонала), понизить уровень условно-переменных расходов, продлить сроки кредиторской задолженности по товарным операциям.

4. Увеличить сумму денежных активов за счет рефинансирования дебиторской задолженности (используя факторинг, форфейтинг, принудительное взыскание), ускорить ее оборачиваемость (путем сокращения сроков предоставления коммерческого кредита). Провести оптимизацию товарно-материальных ценностей при помощи установления нормативов для запасов предприятия методом технико-экономических расчетов. Сократите размеры страховых, гарантийных и сезонных запасов.

5. Добится увеличения объема реализации продукции, размеров прибыли и уровня доходности путем интенсивного применения оборотных активов ЗАО «ЦентрОбувь». Направить усилия на повышение производительности труда персонала. Стремится к расширению рынка сбыта продукции (товаров). Провести грамотную рекламную компанию и привлекайте как можно больше крупных инвесторов и кредиторов.

расчетов с покупателями / поставщиками.

Вывод: необходимо повысить деловую активность предприятия путем:

- сокращение продолжительности производственного цикла за счет интенсификации производства (использование новейших технологий, механизации и автоматизации производственных процессов, повышение уровня производительности труда, более полное использование производственных мощностей предприятия, трудовых и материальных ресурсов и др.);