Разработка регламента выполнения процесса «Расчет заработной платы» (Понятие регламентации бизнес-процесса)

Содержание:

Введение

Развитие рыночных отношений в России обусловило эволюцию управления трудовыми ресурсами, систем оплаты труда на основе учета рыночной стоимости трудовых ресурсов, оценки эффективности труда работников и их квалификации. В острой конкурентной борьбе предприятий возрастает роль трудовых ресурсов как одного из ключевых факторов успеха, непосредственно влияющих на достижение целей организации. В связи с этим на первый план выходит проблема мотивации персонала и, в частности, его материального стимулирования.

Право устанавливать уровень и системы оплаты труда в организациях негосударственного сектора в соответствии с существующим законодательством передано самим предприятиям. Организация системы оплаты зависит от того, как предприятие оценивает должности, какие приоритеты устанавливает при оценке и каким образом строит иерархию ценности этих должностей. Для экономики в целом и для многих организаций насущно необходимо выстраивать собственную иерархию должностей на основании их оценки, а также постоянно совершенствовать систему оплаты труда, предусматривая возможность дифференциации оплаты как за непосредственно выполненную работу, ее качество, так и за достигнутый уровень квалификации, опыта, вклад и т. д.

Целью данной курсовой работы является Разработка регламента выполнения процесса«Учет предоставленных услуг салоном красоты».

Этапы решения поставленной цели:

- Изучить понятие регламента

- Изучить порядок составления регламента

- Изучить процесс начисления заработной платы

- Разработать регламент выполнения процесса «Начисление заработной платы»

Репин В.В. Бизнес-процессы компании: построение, анализ, регламентация.

Эта книга не только продолжает цикл успешных публикаций, но и существенно приближает читателя к пониманию ценности и практики применения методов процессного управления и средств автоматизации. Иллюстративная составляющая данной книги обильна и толково сопровождает содержание.

Проектирование информационных систем: курс лекций. / Грекул В.И., Денищенко Г.Н., Коровкина Н.Л.

В.курсе лекций "Проектирование информационных систем" собран материал, который охватывает все главные нюансы деятельности работников по проектированию различных информационных систем: разработку требований к системе, анализ объекта автоматизации, а также выбор и последующую адаптацию программного продукта.

Изложенный материал основывается на главных международных и отечественных методологиях и стандартах в сфере проектирования информационных систем. В этом курсе детально описаны способы структурного, объектно-ориентированного и организационно-функционального анализа деятельности различных предприятий, приведены практического примеры такого анализа с применением доступных программных инструментов. Все это позволяет использовать курс лекций и для изучения ключевых приемов работы с популярными программами. Оканчивается курс лекций тщательным разбором практической задачи проектирования информационной системы, которая даёт возможность читателю проверить и закрепить полученные знания.

Кондратьев В.В., Кузнецов М.Н. Показываем бизнес-процессы от модели процессов компании до регламентов процедур.

Эта книга создана для развития управленческих компетенций, в нем комплексно освещена современная практика российских предприятий: от моделей процессов верхнего уровня до регламентов рабочих мест.

Борисов А.Б. Что такое хорошо и что такое плохо при регламентации бизнес-процессов, или Как создать «правильный» регламент.

Пособие, при помощи которого можно самому разработать регламент бизнес-процесса.

Андерсен Б. Бизнес-процессы. Инструменты совершенствования

В ней можно найти более 40 примеров эффективного использования описанных инструментов совершенствования, которые отражают характерные проблемы, возникающие в практической работе по управлению качеством, как частных, так и государственных предприятий.

Описание каждого отдельного инструмента в книге сопровождается иллюстративным примером, а также образцами бланков-формуляров.

Верховцев А. В. Заработная плата. - 3-е изд., перераб. и доп -М.: ИНФРА - М, 2000. - 148 с.

Рассматриваются экономические и правовые основы планирования и управления заработной платой в организациях, приводится судебная практика и нормативные документы, принятые в Кодексе законов о труде

Политика доходов и заработной платы: Учебник/ Под ред. П.В. Савченко и Ю. П. Кокина. – М.:Юристъ, 2000.

В учебнике рассматриваются вопросы формирования, государственного и рыночного регулирования доходов и заработной платы в условиях России и стран с развитой рыночной экономикой

Особое внимание уделено проблемам взаимосвязи политики доходов и заработной платы на макро- и микроуровнях, мотивации к эффективному труду как одному из факторов экономического роста, формированию трудовых доходов работников в организациях и учреждениях, социальным индикаторам и стандартам, влиянию инфляции и налогообложения на реальные доходы и уровень жизни населения.

Глава 1. Понятие регламентации бизнес-процесса

Регламент - это документ, принятый организацией и содержащий организационные и/или технические требования, принятые организацией и обязательные для исполнения и применения либо непосредственно, либо путем ссылок на другие регламенты организации или прочие нормативные документы[Репин В. В. Бизнес-процессы компании: построение, анализ, регламентация– М.: Стандарты и качество. – 2007. – 40 с.].

Регламенты строго индивидуальны и могут действовать только в той организации, которая утвердила их для себя. Так, при составлении инструкции по делопроизводству обычно используют ГОСТ Р 6.30-2003 «Унифицированные системы документации. Унифицированная система организационно-распорядительной документации. Требования к оформлению документов» и Методические рекомендации по внедрению ГОСТ Р 6.30-2003. На основе этих документов создаются внутренние инструкции и в небольшом магазине, и в ОАО федерального уровня. А вот, например, порядок прохождения внутренних документов, установленный в одной организации, может совершенно не подходить для другой.

Ознакомившись с регламентом, новый сотрудник подразделения должен понять, в чем состоят его задачи, и оперативно включиться в процесс.

Обычно регламенты бизнес-процессов разрабатывают приглашенные в организацию представители консалтинговой компании. Но им не обойтись без помощи работников, которые ежедневно выполняют эти процессы[Усачева А.С.. Разработка регламента процессов на основе процессного подхода// Научный руководитель: И.В. Плотникова, к.т.н., доцент, Томский политехнический университет 2005. 2-3].

Когда в бизнес-процесс вовлечены несколько структурных подразделений (такой процесс называется сквозным), один регламент способен заменить длительную внутреннюю переписку. Ведь работник одного отдела не может подчиняться начальнику другого, так почему же он должен принимать эстафету и выполнять какие-то действия без распоряжения своего непосредственного руководителя? В обычных условиях руководителям отделов приходится вступать в переписку. Если же имеется регламент, то работники разных подразделений включаются в выполнение процесса, не дожидаясь указания «сверху» [Ансофф И. Стратегическое управление. Санкт-Петербург: Питер. 1999 г. 358 с.]..

Рабочий регламент – это объединение правил о принятии решений исполнителями в разных ситуациях в один документ. Нужно отметить, что подобные документы верхнего уровня отображают общие принципы предприятия, цели и пограничные отметки принятия решений, а документы нижнего уровня содержат уже готовые варианты решений, которые можно достичь в результате совокупности действий. Все это позволяет найти оптимальную «интеллектуальную нагрузку», которая будет возложена на конечных исполнителей. Им уже не нужно будет тратить время на обдумывание простых действий, все свои усилия они смогут направить на решение более важных и узкоспециализированных задач. Благодаря применению стандартизации заметно увеличивается средний уровень компетенции сотрудников, что приводит к общему повышению качества и снижению стоимости процессов. Стандартизация приводит к эффекту «бережливого производства». С точки зрения закона, рабочий регламент упрощает внутренние взаимодействия между подразделениями или сотрудниками на предприятии, существенно облегчая задачу руководству и снижая бюрократический порог[Елиферов В.Г., Репин В.В. Бизнес-процессы. Регламентация и управление.– М.: Инфра-М. – 2009. 20 с].

На предприятии, где отсутствует применение рабочих регламентов, и есть только один вариант взаимодействия между подразделениями – через руководство, инициатор составляет служебное письмо руководителю, который, поставив свою подпись, отправляет другому руководителю. И так далее, пока письмо не достигнет непосредственно того, чьи сотрудники должны выполнить инициированную в письме работу. Этого можно избежать, если нормативный акт дает сотрудникам возможность напрямую взаимодействовать с различными подразделениями предприятия. Поиск сотрудников: пошаговая инструкция[Борисов А.Б. Что такое хорошо и что такое плохо при регламентации бизнес-процессов, или Как создать «правильный» регламент].

Следовательно, напрашиваются промежуточные выводы, что означает рабочий регламент на предприятии:

Обязательные процессы, подлежащие регламентированию на основе действующего законодательства;

- Типовые процессы, требующие конкретного предписания действий;

- Процессы, требующие участия большого количества сотрудников или обработки солидного объема информации;

- Процессы, требующие больших финансовых вложений;

- Процессы повышенной важности для клиентов;

- Процессы, требующие предельной прозрачности.

С точки зрения практической реализации отметим ряд результатов, которые достигаются сразу после окончания проекта по описанию и регламентации бизнес-процессов[ Андерсен Б. Бизнес-процессы. Инструменты совершенствования – М.: РИА «Стандарты и качество». – 2005. с.77-79]:

- описанные и регламентированные бизнес-процессы формализуют существующую модель бизнеса, устраняют дублирование функций работниками;

- сотрудники, зная, что процессы контролируются, выполняют свою работу более добросовестно;

- количество ошибок при оформлении платежных и первичных документов снижается в среднем на 50%;

- в регламентах бизнес-процессов содержится система показателей для управления и заложен механизм дальнейшего улучшения процессов;

- регламентированные процессы представляют собой базу знаний о процессах — новые сотрудники быстрее обучаются и понимают то, что от них требуется[Елиферов В.Г., Репин В.В. Бизнес-процессы. Регламентация и управление.– М.: Инфра-М. – 2009. 20 с];

- формируется полный перечень документации для управления — регламенты, должностные инструкции, положения;

- регламенты процессов представляют собой законную нормативную базу предприятия для материального стимулирования и наказания работников;

- сокращаются случаи остановки производства за счет работы обеспечивающих служб (повышается эффективность работы отдела главного энергетика, ремонтной службы);

- выявляются и ликвидируются основные средства, не использующиеся в обороте и ненужные в будущем;

- сокращаются неоправданные закупки товаров.

Прозрачность и контролируемость закупок обеспечивает своевременное выполнение заявок и экономию оборотных средств за счет снижения уровня закупочных цен, транспортных затрат и затрат на содержание складов[Борисов А.Б. Что такое хорошо и что такое плохо при регламентации бизнес-процессов, или Как создать «правильный» регламент].

Таким образом, многие проблемы современного российского менеджмента может решить использование процессно-ориентированного подхода и инструментов управления бизнес-процессами. Данная технология на сегодняшний момент является очень популярной, так как она позволяет навести порядок в компании и заложить механизм улучшения процессов[ Андерсен Б. Бизнес-процессы. Инструменты совершенствования – М.: РИА «Стандарты и качество». – 2005. с.77-79].

Начисление заработной платы

В России применяются две основные системы начисления заработной платы - повременную и сдельную. Расчет заработной платы осуществляется на основании показателей, самостоятельно определяемых каждой организацией, за исключением бюджетных — там система оплаты труда устанавливается в соответствии с законами[Федеральный закон РФ № 22-ФЗ от 04.02.1999 «Об оплате труда работников федеральных государственных учреждений»].

Порядок начисления заработной платы при повременной системе оплаты труда предполагает оплату фактически отработанного времени на основании одного из следующих показателей: часовая ставка, дневная ставка или месячный оклад. Начисление заработной платы сотрудникам, работающим на окладе, не зависит от числа рабочих дней в месяце. Если отработаны все дни, сотруднику начисляется зарплата в размере оклада. Повременно-премиальный порядок начисления заработной платы подразумевает дополнительную премию к установленной ставке или окладу, размер которой может быть фиксированным или в процентах от оклада (ставки). Премия выплачивается при выполнении производственного плана. Порядок начисления заработной платы при сдельной системе предусматривает оплату за единицу произведенной продукции (оказанной услуги). Расчет зарплаты сотрудникам, работающим по срочному договору, осуществляется на основании акта формы №T-73["Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.10.2016)].

Сдельно-прогрессивная система оплаты труда подразумевает повышенные расценки оплаты выработки сверх нормы. Косвенно-сдельная система оплаты труда означает зависимость уровня зарплаты одной категории сотрудников от зарплаты сотрудников другой категории. При такой системе не существует единого правила начисления заработной платы — каждая организация разрабатывает свой порядок начисления. Могут использоваться следующие варианты:

1. Применение косвенных сдельных расценок при начислении зарплаты вспомогательного персонала.

2. Применение среднего коэффициента выполнения норм.

3. Процент от заработка сотрудников основного производства.

Если сотрудники привлечены для временной (сезонной) работы, для них устанавливается аккордная система оплаты труда. С ними заключается трудовой договор, содержащий следующие обязательные пункты:

В соответствии с законодательством РФ, при аккордной системе оплаты труда заработная плата не может быть ниже минимального размера оплаты труда (МРОТ) ["Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.10.2016)].

Для сотрудников, в результате деятельности которых организация получает прямой доход, может быть установлена комиссионная система оплаты труда (рекламные агенты, торговые представители, менеджеры по продажам и т.д.) [Политика доходов и заработной платы: Учебник/ Под ред. П.В. Савченко и Ю. П. Кокина. – М.:Юристъ, 2000].

При комиссионной системе могут применяться следующие варианты начисления зарплаты:

2. оклад + процент от выручки;

3. процент от выручки, размер которого не ниже размера оклада.

При системе плавающих окладов размер зарплаты зависит от выручки предприятия. Такая система устанавливается только для всего коллектива организации. Размер заработной платы и система ее начисления согласовываются при заключении трудового договора. Независимо от установленного в организации порядка начисления заработной платы и ее размера, она должна выплачиваться сотрудникам два раза в месяц согласно Трудовому кодексу РФ.

Формирование фонда оплаты труда

Фонд формируется из:

- денежных средств для уплаты зарплаты;

- осуществленных выплат за учебные отпуска, по простою организации, за вынужденные прогулы;

- надбавок к зарплате;

- премиальных вознаграждений.

Рассмотрим, как же начисляется зарплата, какие первичные документы существуют и какие формы оплаты труда могут применяться в организациях[Верховцев А. В. Заработная плата./А. В. Верховцев - 3-е изд., перераб. и доп -М.: ИНФРА - М, 2000. - 148 с.].

Первичной документацией для выплаты заработанных средств являются:

- табель учета;

- лист нетрудоспособности;

- приказ о назначении премии;

- наряд на сдельную работу;

- приказ о назначении финансовой помощи;

- исполнительный документ;

- заявление на налоговый вычет;

- акт выполненных работ;

- маршрутный лист;

- другая документация.

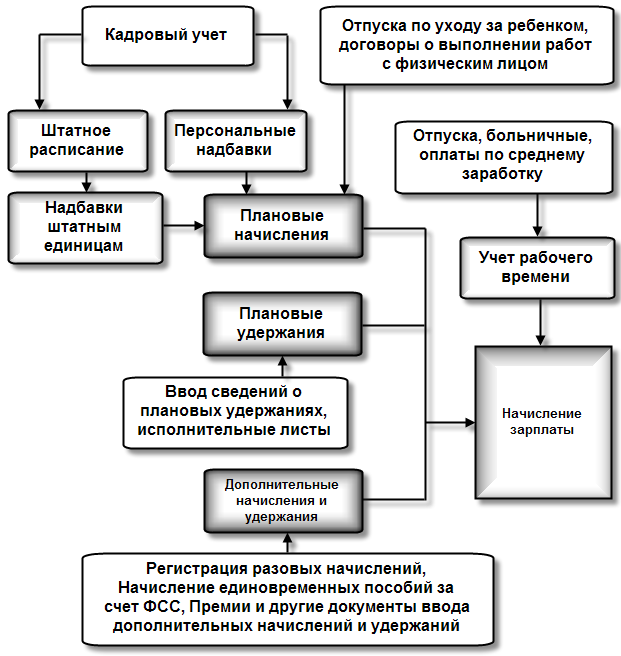

Рис. 1 Фонд оплаты труда

Расчетом заработной платы занимается бухгалтер. Если предприятие достаточно большое, то в штате имеется штатная единица, именуемая бухгалтер по заработной плате, в обязанности которого входит расчет, начисления, выплата, удержания и прочие действия с заработной платой и другими начислениями работника.

Рис. 2 Начисление заработной платы

Положение об оплате труда – официальный документ, в каком описывается порядок начисления зарплаты либо премии. Положение должно содержать указание на категории работников, вид деятельности, аспекты оценки их труда, размеры тарифных ставок и принципы начисления заработка (премии) . [Федеральный закон РФ № 22-ФЗ от 04.02.1999 «Об оплате труда работников федеральных государственных учреждений»]. Положение утверждается приказом и имеет статус локального нормативного акта. Порядок начисления заработной платы последующий. Суммы начисленной заработной платы фиксируются в расчетной (унифицированная форма № Т-51) либо в расчетно-платежной ведомости (форма № Т-49). Начисление зарплаты отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами для учета издержек зависимо от нрава работы того либо другого сотрудника[«Трудовой кодекс Российской Федерации» от 30.12.2001 N 197-ФЗ (ред. От 03.07.2016) (с изм. И доп., вступ. В силу с 03.10.2016)]

При выплате заработной платы работодатель должен в письменной форме известить сотрудника о причитающейся ему за соответственный период сумме. Типового бланка расчетного листка нет. Его можно составить в случайной форме и согласовать с презентабельным органом работников (при его наличии в организации). Расчетные листки должны формироваться один раз за месяц, когда происходит начисление 2-ой части заработной платы (обычно, в конце месяца) [Верховцев А. В. Заработная плата./А. В. Верховцев - 3-е изд., перераб. и доп -М.: ИНФРА - М, 2000. - 148 с.].

В расчетном листке указываются:

• составные части заработной платы, причитающейся сотруднику;

• начисления на заработную плату (удержания);

• общая сумма заработной платы, подлежащая выплате. Таковой порядок установлен в абзацах 1 и 2 ст. 136 ТК РФ.

За нарушение правил составления и выдачи расчетных листков организация может быть привлечена к административной ответственности[Федеральный закон РФ № 22-ФЗ от 04.02.1999 «Об оплате труда работников федеральных государственных учреждений»].

В связи с вступлением 1 января 2010 года в силу Федерального закона от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд общественного страхования РФ, Федеральный фонд неотклонимого мед страхования и территориальные фонды неотклонимого мед страхования» с 1 января 2010 года поменялись правила начисления зарплаты: ЕСН (единый соц налог) отменен[Верховцев А. В. Заработная плата./А. В. Верховцев - 3-е изд., перераб. и доп -М.: ИНФРА - М, 2000. - 148 с.].

Начиная с этой даты, на выплаты и вознаграждения в пользу физических лиц организации должны начислять взносы на непременное пенсионное (соц, мед) страхование. Обязательства по ЕСН, возникшие до 2010 года, исполняются в порядке, который был установлен главой 24 Налогового кодекса РФ.

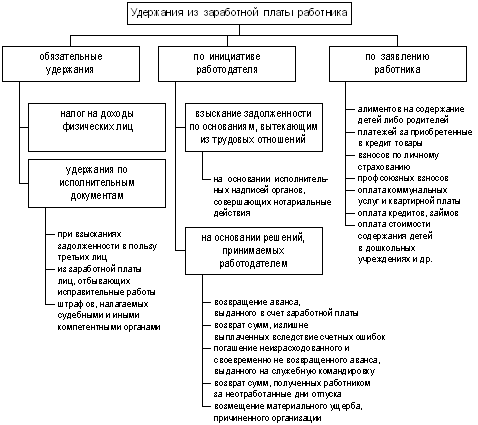

Рис. 3 Удержания из заработной платы

Согласно трудовому законодательству начисление зарплаты делается каждый месяц, а выплата - более 2-ух раз за месяц (ст. 136 ТК РФ).

Глава 3 Разработка регламента выполнения процесса «Начисление заработной платы»

Раздел 1.1. «Назначение»

Настоящий Регламент определяет порядок выполнения процесса «Расчет заработной платы»

Раздел 1.2. «Область применения»

Требования и правила настоящего Регламента распространяются на все предприятия, использующие наемный труд.

Требования и правила настоящего Регламента распространяются на следующие процессы

- Расчет заработной платы;

- Расчет налогов и удержаний

- Расчет суммы к выдаче;

- Отчеты в Органы государственной статистики и Налоговые органы[Верховцев А. В. Заработная плата./А. В. Верховцев - 3-е изд., перераб. и доп -М.: ИНФРА - М, 2000. - 148 с.].

Раздел 1.3. «Нормативные ссылки»

Трудовой кодекс РФ

Постановление Правительства РФ от 24.12.2007 N 922

ФЗ о денежном довольствии военнослужащих

Постановление Госкомстата РФ от 05.01.2004 N 1

ФЗ от 02.10.2007 № 229 «Об исполнительном производстве»

Налоговый кодекс Российской Федерации (часть первая)

Налоговый кодекс Российской Федерации (часть вторая)

Федеральный закон от 06.12.2011 N 402-ФЗ

Раздел 2. «Термины, определения и сокращения»

Заработная плата - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Тарифная сетка - совокупность тарифных разрядов (профессий, должностей), определенных в зависимости от сложности работ и квалификационных характеристик работников с помощью тарифных коэффициентов.

Тарифные коэффициенты Единой тарифной сетки утверждены постановлением Правительства РФ от 6 ноября 2001 года № 775 «О повышении тарифных ставок (окладов) Единой тарифной сетки по оплате труда работников организаций бюджетной сферы».

Должностной оклад – фиксированный размер оплаты труда работника за исполнение трудовых (должностных) обязанностей с учетом 3 квалификации работника, сложности, количества, качества и условий выполняемой им работы за календарный месяц без учета компенсационных, стимулирующих и социальных выплат.

Надбавка – дополнительная денежная выплата, направленная на стимулирование работников к повышению квалификации, росту уровня профессионализма и мастерства, к длительному выполнению трудовых обязанностей в определенной сфере деятельности, а также компенсирующая выплата за интенсивный/напряженный труд, за специальный режим работы. Доплата – денежная сумма, которая выплачивается работникам с учетом объема и условий их труда; применяется при совмещении профессий (должностей), увеличении объема работ, при работе в ночное время, при работе сверх нормальной продолжительности рабочего времени, при работе в тяжелых и вредных условиях труда.

Премия – поощрительная выплата стимулирующего характера за качественный, добросовестный, эффективный труд (исполнение работником своих трудовых обязанностей, возложенных на него трудовым договором). Выплаты компенсационного характера – доплаты или надбавки за труд в условиях, которые отличаются от обычных и требуют повышенной оплаты. Выплаты стимулирующего характера – доплаты или надбавки, целью которых является стимулирование работников к повышению количества и качества труда.

Раздел 3. «Описание требований, процессов, методов работы»

Цель процесса: Обеспечить выполнение учета начисления заработной платы.

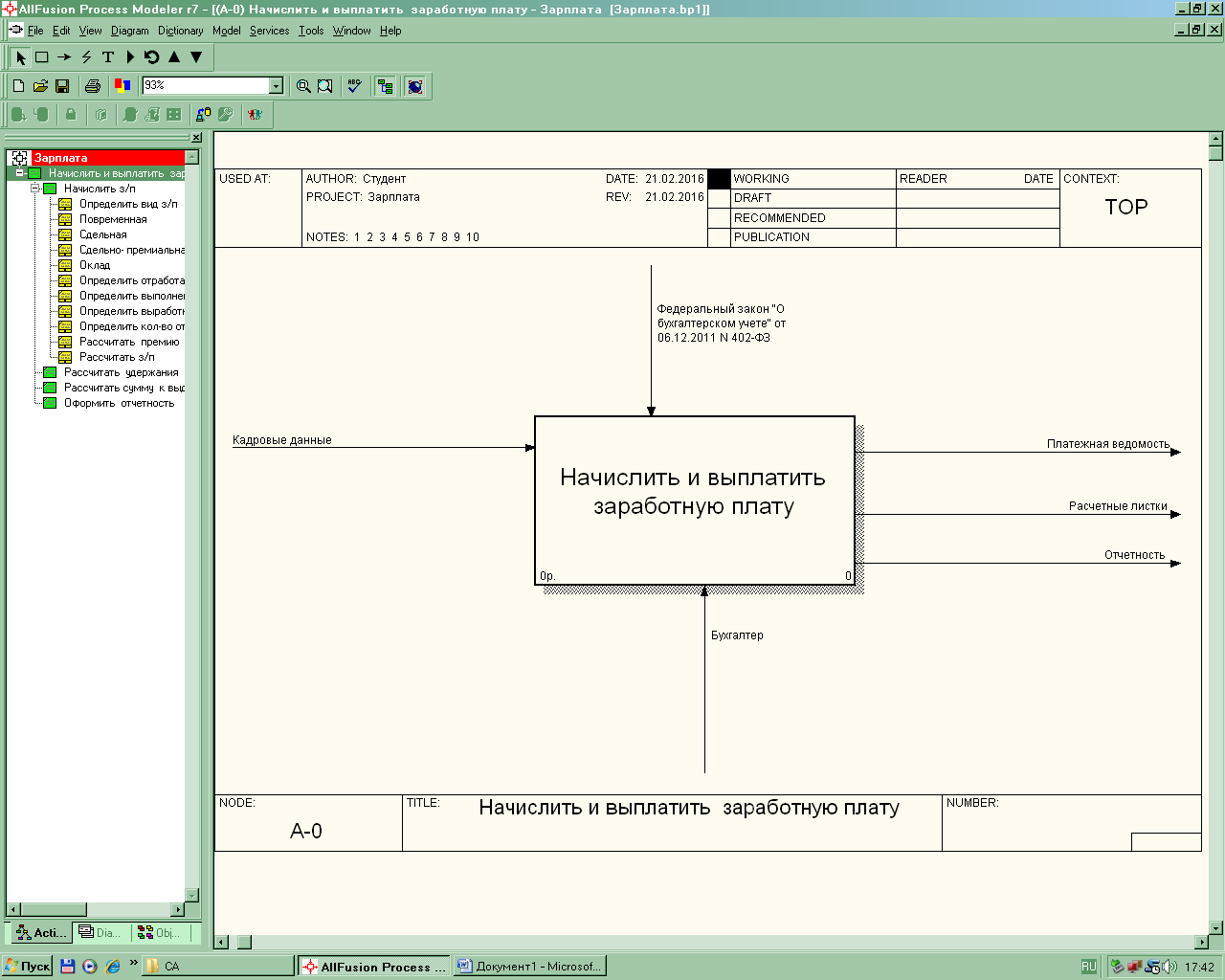

Рисунок 4 – Контекстная диаграмма «Начисление заработной платы»

Взаимодействие системы с окружающей средой описывается с помощью входов («Кадровые данные»), выходов («Платежная ведомость», «Расчетные листки» и «Отчетность»), управления («ФЗ о бухгалтерском учете») и ресурсов («Бухгалтер»).

Исполнителем процесса является Бухгалтер.

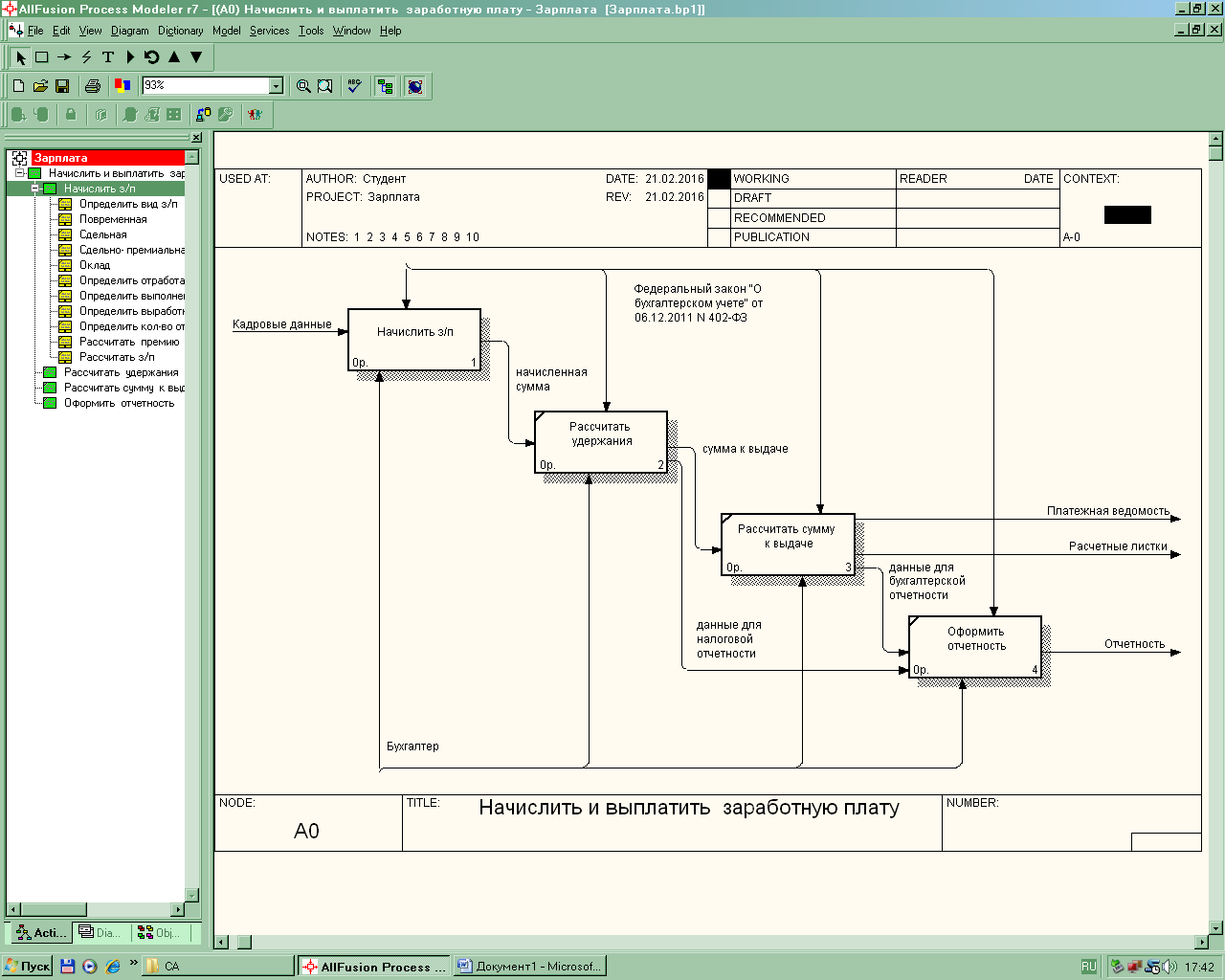

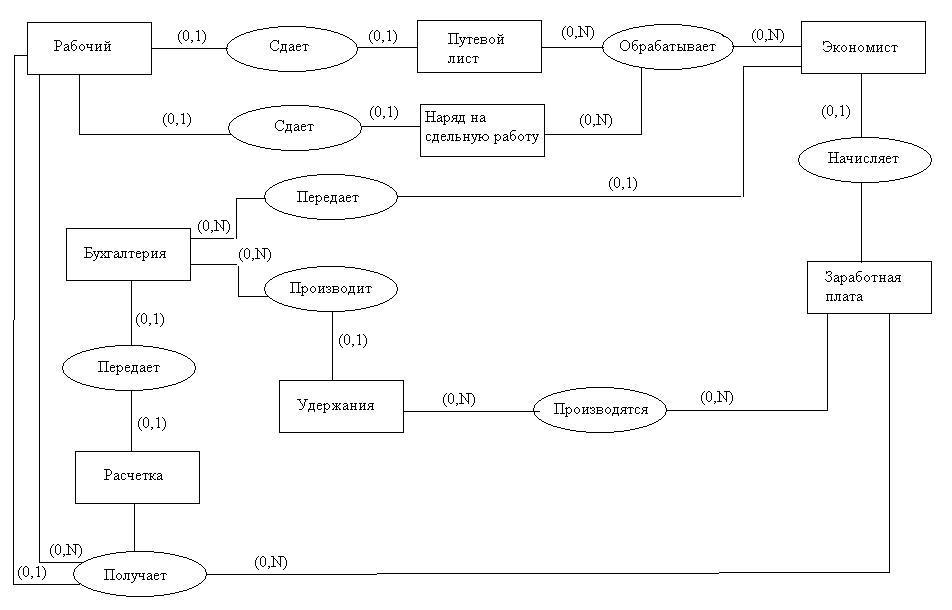

Рисунок 5 – Диаграмма декомпозиции «Начисление заработной платы»

Как видно из диаграммы, весь процесс разбивается на четыре: [Калашян А.Н., Калянов Г.Н. Структурные модели бизнеса: DFD-технологии. – М.: Финансы и статистика. – 2003. – c. 25]

- Начислить з/п

- Расчет налогов и удержаний

- Расчет суммы к выдаче;

- Оформление отчетности

Документирование процесса.

Основными документами для начисления заработной платы являются:

- Т-12 - Форма "Табеля по учету рабочего времени и расчета оплаты труда";

- Т-13 Форма называется "Табель учета рабочего времени";

- Т-49 Форма именуется "Расчетно-платежная ведомость";

- Т-51 Форма носит название "Расчетная ведомость";

- Т-53 Форма "Платежной ведомости";

- Т-53а Форма "Журнала регистрации платежных ведомостей";

- Т-54 Форма "Лицевого счета";

- Т-60 Форма "Записки-расчета о предоставлении отпуска работнику";

- Т-61 Форма "Записки-расчета при прекращении (расторжении) с работником";

- Т-73 Форма "Акта о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы"[Федеральный закон РФ № 22-ФЗ от 04.02.1999 «Об оплате труда работников федеральных государственных учреждений»].

4.1. Неисполнение (ненадлежащее исполнение) настоящего Регламента бухгалтером является нарушением ими должностных обязанностей. Бухгалтер несет ответственность за неисполнение (ненадлежащее исполнение) настоящего Регламента в соответствии с действующим законодательством РФ.

5.1. Контроль исполнения настоящего Регламента возлагается на Главного бухгалтера предприятия

6.1. Классификаторы и справочники

- Единый тарифно-квалификационный справочник работ и профессий рабочих

- Единый квалификационный справочник должностей руководителей, специалистов и служащих

- Ведомственный классификатор налоговой документации (КНД)

- Справочник соответствия кодов налоговых деклараций (расчетов) (КНД) кодам бюджетной классификации (КБК) (Справочник КНД - КБК)

6.2. Формы и правила оформления документов

Унифицированные формы, которые следует применять при оформлении трудовых отношения с сотрудниками, утверждены Постановлением Госкомсстата РФ от 05.01.2004г. №1 «Об утверждении унифицированных форм первичной учетной документации труда и его оплаты».

Данным Постановление утверждены следующие формы первичных документов:

№Т-12 «Табель учета рабочего времени и расчета оплаты труда»,

Является не только документом, отражающим трудовую дисциплину организации, но и служит основанием для начисления заработной платы сотрудникам.

Этот документ нужен компаниям не только для ведения бухгалтерского учета расчетов по заработной плате. Табель необходим также для подтверждения экономической оправданности расходов на оплату труда сотрудников для целей налогового учета, так как по сути своей является документом, подтверждающим фактическое осуществление работниками своей трудовой деятельности[Верховцев А. В. Заработная плата./А. В. Верховцев - 3-е изд., перераб. и доп -М.: ИНФРА - М, 2000. - 148 с.].

Форма Т-12 является универсальной и используется в большинстве организаций.

Срок хранения 5 лет (при вредных условиях труда – 75 лет).

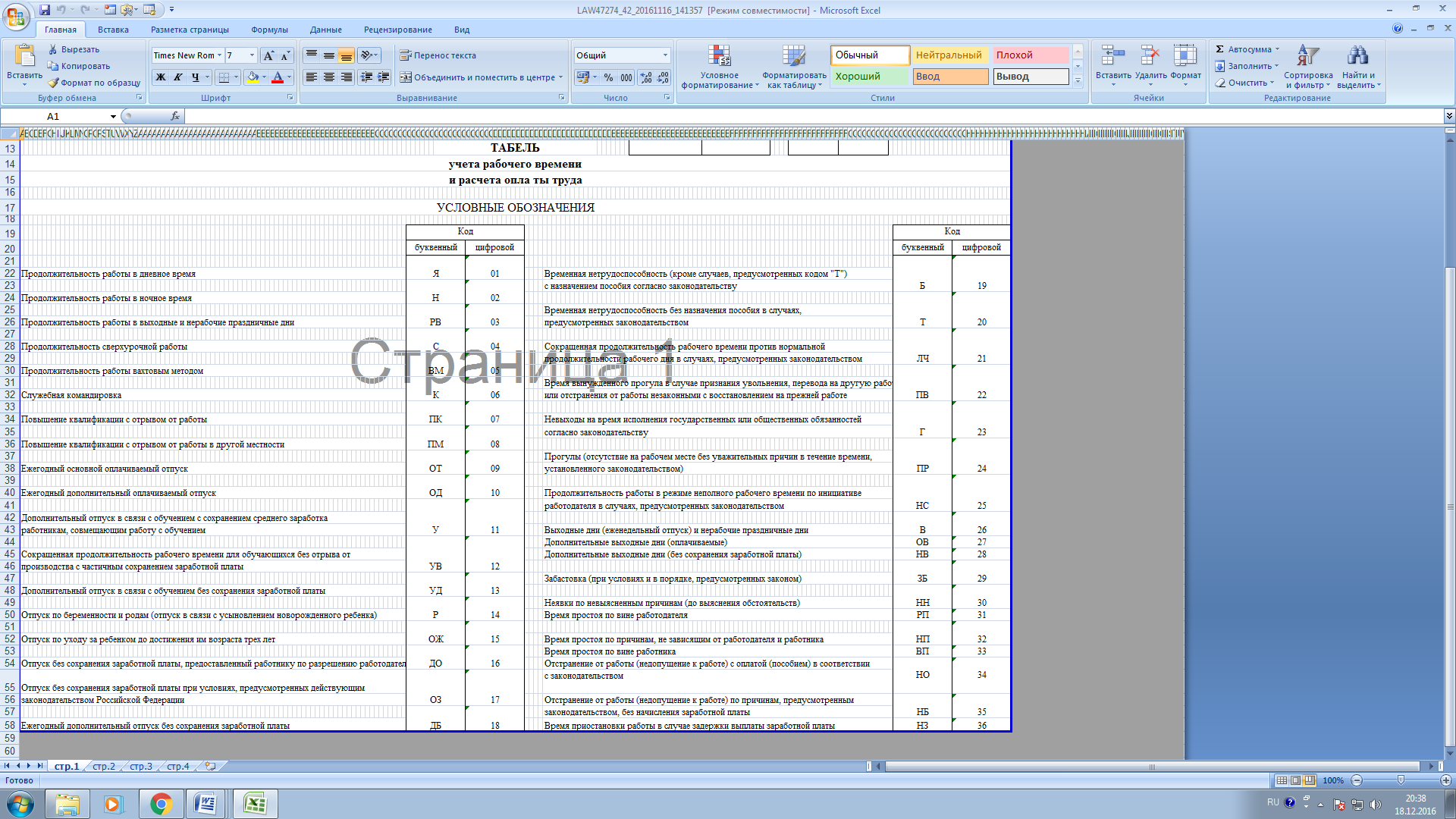

Рисунок 6 – Табель учета рабочего времени

№Т-13 «Табель учета рабочего времени»,

используется компаниями, в которых используется автоматическая система контроля явок и отсутствия сотрудников на рабочем месте (турникеты, электронные пропуска и другие системы распознавания, фиксирующие время прибытия и убытия сотрудников) [Верховцев А. В. Заработная плата./А. В. Верховцев - 3-е изд., перераб. и доп -М.: ИНФРА - М, 2000. - 148 с.].

Срок хранения 5 лет (при вредных условиях труда – 75 лет).

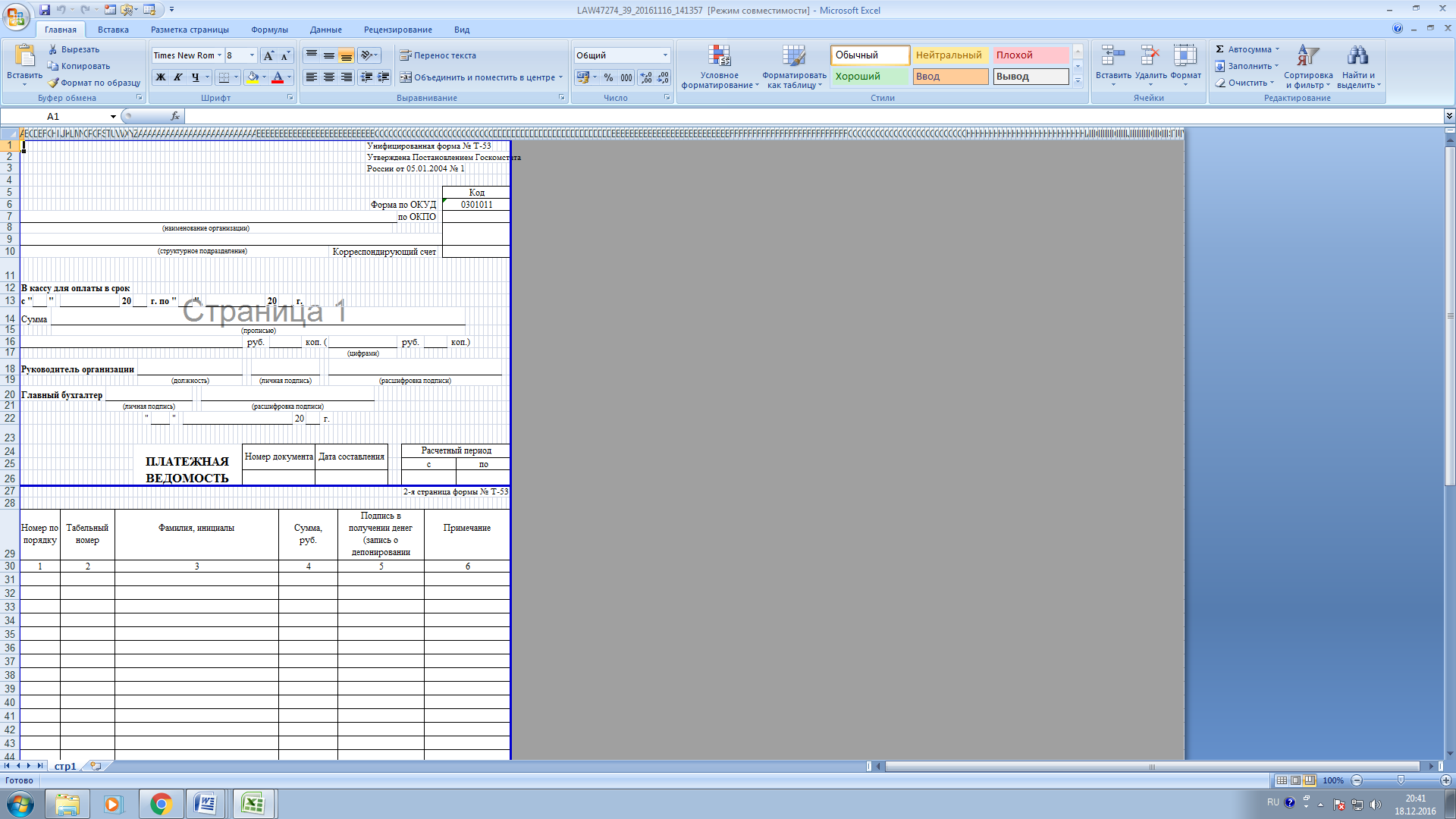

№Т-49 «Расчетно-платежная ведомость»,

Рисунок 7 №Т-49 «Расчетно-платежная ведомость»,

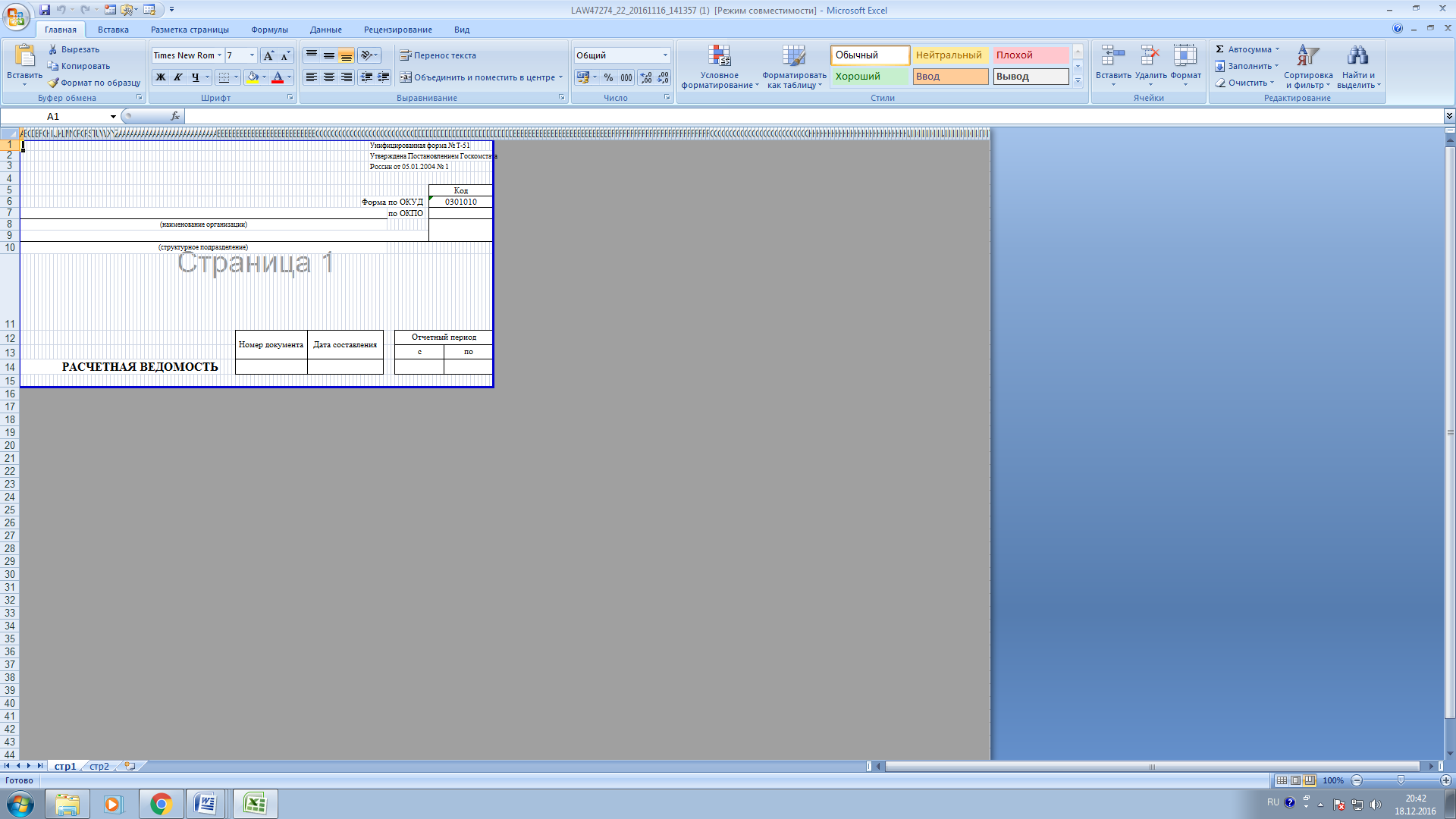

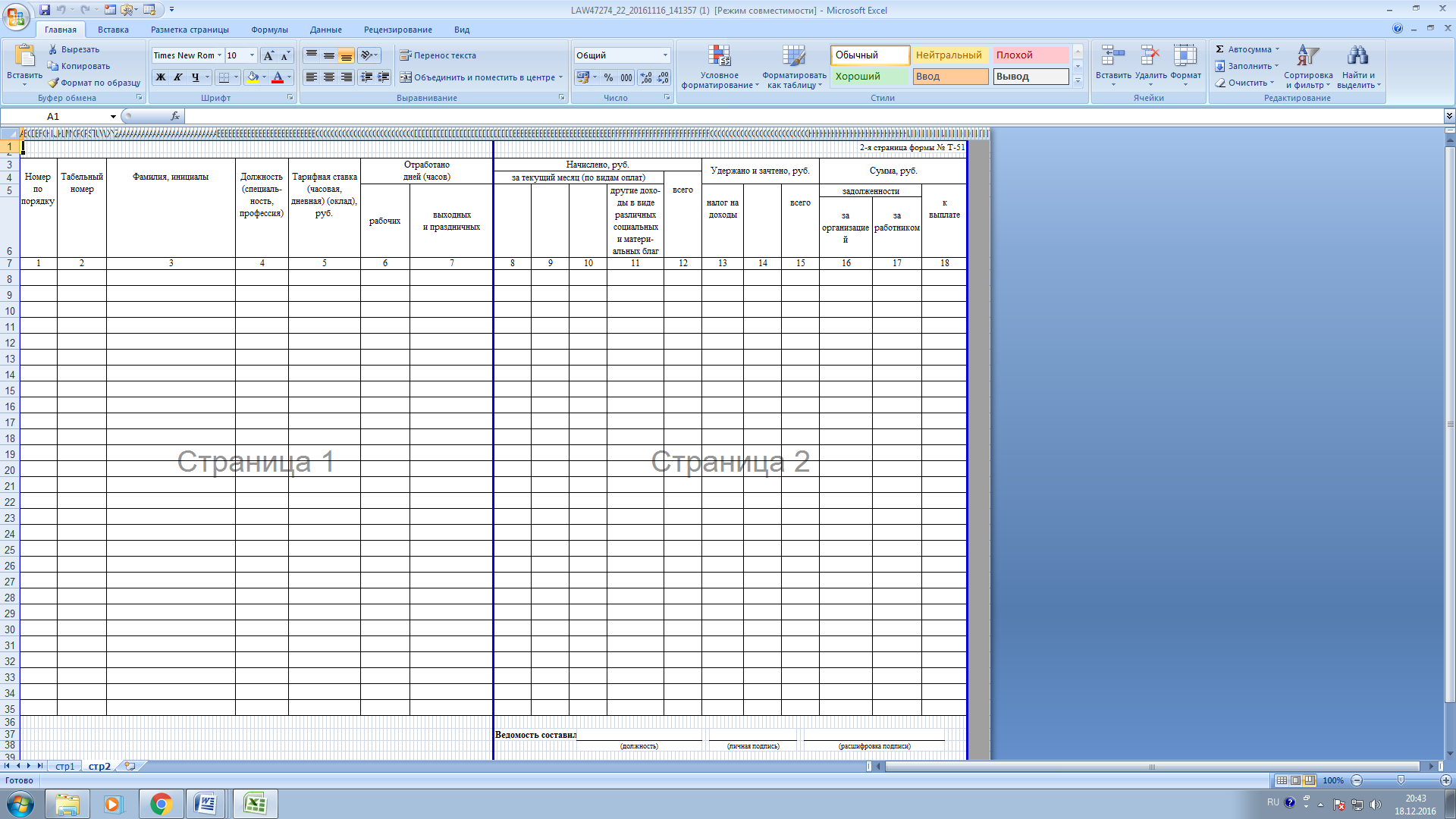

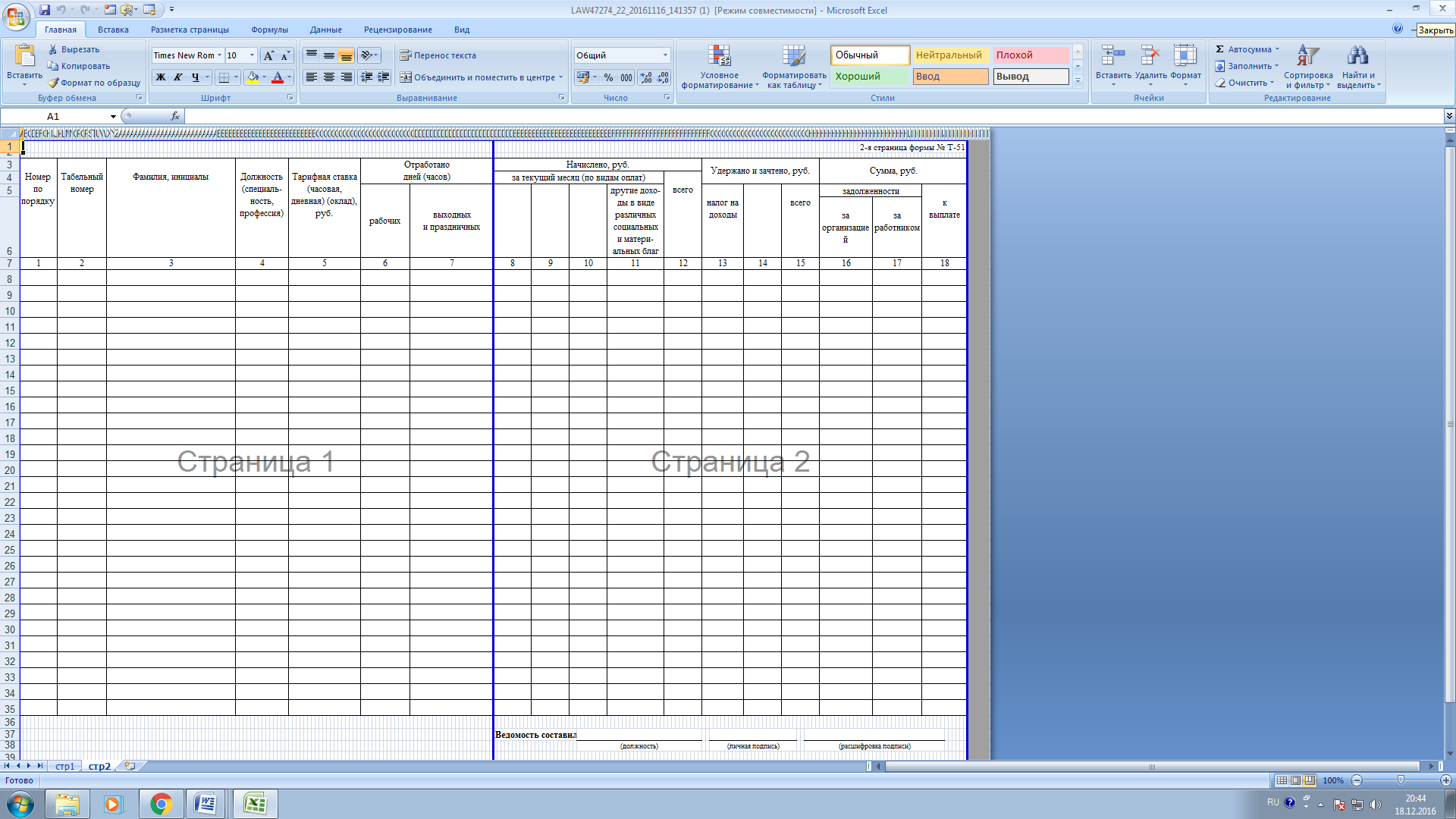

№Т-51 «Расчетная ведомость»,

Рисунок 8 №Т-51 «Расчетная ведомость»,

№Т-53 «Платежная ведомость»,

применяются для расчета и выплаты заработной платы сотрудникам. В случае применения формы №Т-49, другие расчетные и платежные документы по формам №Т-51 и №Т-53 – не составляются.

Рисунок 9. №Т-53 «Платежная ведомость»,

В случае перечисления заработной платы на банковские карточки сотрудникам, составляется только расчетная ведомость (формы №Т-49 и Т-53 не составляются) Федеральный закон РФ № 22-ФЗ от 04.02.1999 «Об оплате труда работников федеральных государственных учреждений»].

Срок хранения 5 лет при условии проведении проверки. (При отсутствии лицевых счетов – 75 лет).

№Т-53а «Журнал регистрации платежных ведомостей»,

применяется для учета и регистрации платежных ведомостей по произведенным выплатам сотрудникам.

Срок хранения 5 лет.

№Т-54 «Лицевой счет»,

№Т-54а «Лицевой счет (свт)» (свт – средства вычислительной техники),

применяются для ежемесячного отражения сведений о заработной плате, всех начислениях, удержаниях и выплатах в пользу сотрудника.

6.3 Схемы процессов

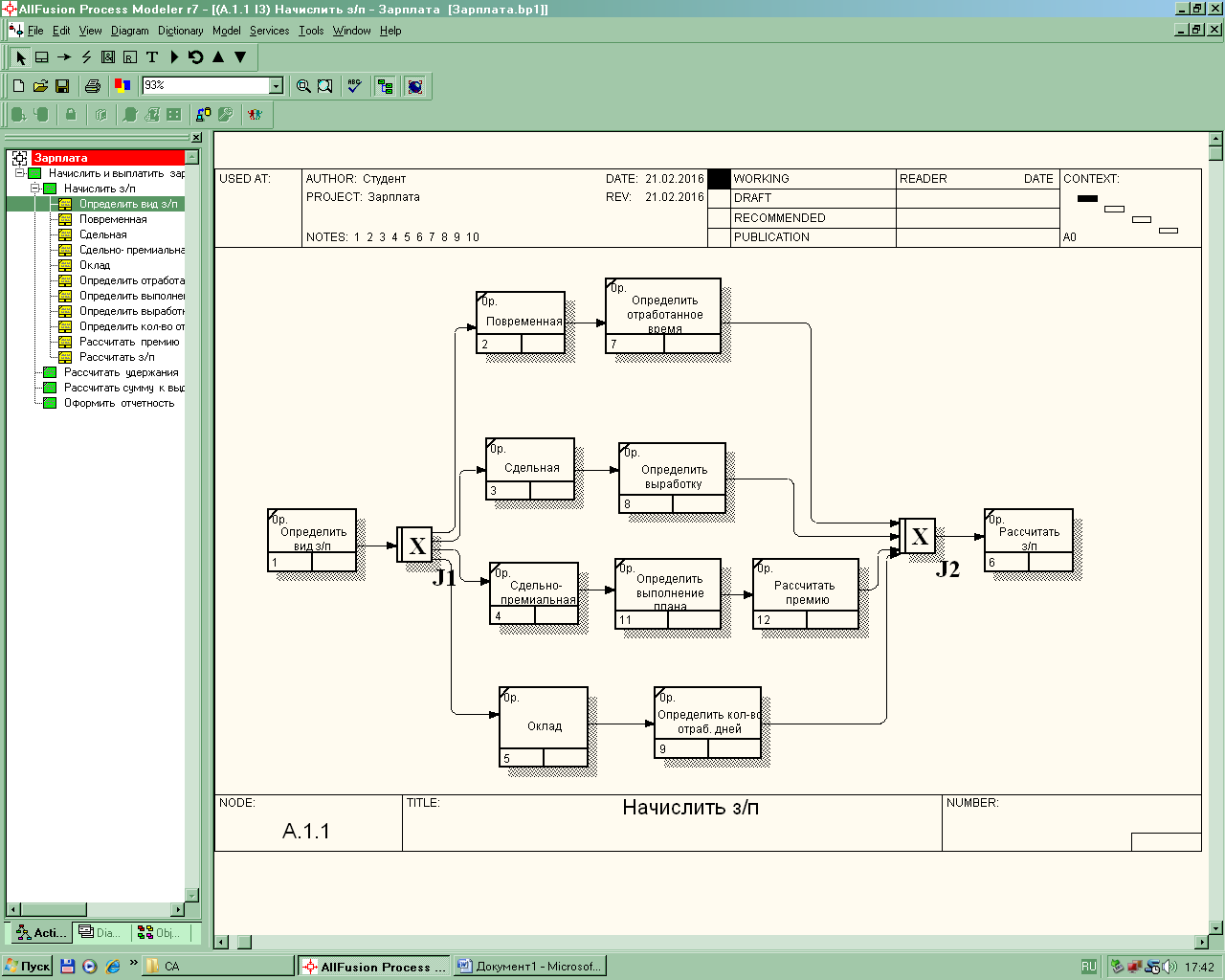

Рисунок 10 Схема процесса Начисление з/п

Рисунок 11 Диаграмма IDEF3 процесса Начисление з/п

Заключение

В рамках данной курсовой работы был разработан регламента выполнения процесса«Учет предоставленных услуг салоном красоты» , что в современном мире является очень актуальным.

Были решены следующие задачи:

- Изучено понятие регламента

- Изучен порядок составления регламента

- Изучен порядок начисления заработной платы

- Разработан регламент выполнения процесса «Начисление заработной платы»

Литература

- Андерсен Б. Бизнес-процессы. Инструменты совершенствования. / Б.Андерсен– М.: РИА «Стандарты и качество». – 2005. – 272 с.

- Усачева А.С.. Разработка регламента процессов на основе процессного подхода// Научный руководитель: И.В. Плотникова, к.т.н., доцент, Томский политехнический университет 2005

- Борисов А.Б. Что такое хорошо и что такое плохо при регламентации бизнес-процессов, или Как создать «правильный» регламент. / А.Б Борисов http://www.e-xecutive.ru/knowledge/announcement/1052702/. - 2009.

- Елиферов В.Г., Репин В.В. Бизнес-процессы. Регламентация и управление./ В.Г Елиферов., В.В Репин. – М.: Инфра-М. – 2009. – 320 с.

- Федеральный закон РФ № 22-ФЗ от 04.02.1999 «Об оплате труда работников федеральных государственных учреждений»

- Верховцев А. В. Заработная плата. - 3-е изд., перераб. и доп -М.: ИНФРА - М, 2000. - 148 с.

- Политика доходов и заработной платы: Учебник/ Под ред. П.В. Савченко и Ю. П. Кокина. – М.:Юристъ, 2000

- Калашян А.Н., Калянов Г.Н. Структурные модели бизнеса: DFD-технологии. – М.: Финансы и статистика. – 2003. – 256 с.

- Кондратьев В.В., Кузнецов М.Н. Показываем бизнес-процессы от модели процессов компании до регламентов процедур./ В.В.Кондратьев, М.Н.Кузнецов – М.: Эксмо. – 2008. – 256 с.

- Грекул В.И., Денищенко Г.Н., Коровкина Н.Л Проектирование информационных систем: курс лекций. / Грекул В.И., Денищенко Г.Н., Коровкина Н.Л.. – М.: Интернет-Университет Информационных технологий. – 2005. – 304 с.

- "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 03.07.2016) (с изм. и доп., вступ. в силу с 03.10.2016)

- Ансофф И. Стратегическое управление./И. Ансофф Санкт-Петербург: Питер. 1999 г. 358 с

- Репин В. В. Бизнес-процессы компании: построение, анализ, регламентация./ В.В. Репин – М.: Стандарты и качество. – 2007. – 240 с.

- Технологии и методы продаж в гостиничном бизнесе (на примере гостиницы InterContinental, г. Москва)

- Технологии и методы продаж в гостиничном бизнесе (на примере гостиницы InterContinental)

- Управление поведением в конфликтных ситуациях. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ КОНФЛИКТАМИ

- Предлагаемые мероприятия по улучшению технологии решения задачи

- Эффективный лидер и его команда (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОБЛЕМЫ ЛИДЕРСТВА В МЕНЕДЖМЕНТЕ)

- Определение, основные задачи, функции бухгалтерского учета (Документы, регулирующие Бухгалтерский учет в РФ)

- Понятие и задачи комплексного анализа. ЗАО «Торговый Дом «ЦентрОбувь»

- Налог на добавленную стоимость: особенности определения налоговой базы банками (Теоретические свой основы даты и общие иных положения этом налогообложения быть прибыли этой банков)

- Особенности управления организациями в современных условиях и пути его совершенствования (Теоретические основы системы менеджмента качества на предприятии)

- Управление рисками в проектной среде (Идентификация рисков)

- Основы проектирования программ. Этапы создания программного обеспечения. Этапы создания программного обеспечения

- Основы проектирования программ. Этапы создания программного обеспечения (Этапы создания программного обеспечения)