Управление рентабельностью на предприятии (Анализ финансовых результатов хозяйственной деятельности КУП «Слонимское ПМС»)

Содержание:

ВВЕДЕНИЕ

В условиях рыночной экономики и высокой конкуренции основными факторами, определяющими благополучное функционирование организации, является эффективное управление бизнесом, поиск резервов рационального использования ресурсов, расширение деятельности. Основной целью деятельности каждой коммерческой организации является получение прибыли.

Финансовый анализ показывает сильные и слабые стороны предприятия, позволяет проконтролировать правильность движения потоков его денежных средств и проверить соблюдение нормативов расходования финансовых и материальных ресурсов и целесообразность осуществления затрат.

Анализ финансовых результатов деятельности предприятия также может выступать в качестве инструмента прогнозирования отдельных показателей предприятия и финансовой его деятельности в целом.

Получение предприятием прибыли по результатам финансово-хозяйственной деятельности повышает его инвестиционную привлекательность, способствует экономической заинтересованности работников и служит основным источником социального и экономического развития.

Цель курсовой работы – изучить управление рентабельностью на предприятии КУП «Слонимское ПМС».

Задачи работы:

— изучить показатели рентабельности деятельности предприятия

— ознакомиться с управлением рентабельностью в организации

— провести факторный анализ прибыли и рентабельности деятельности предприятия.

Теоретической и методологической основой написания курсовой работы послужили труды ученых-экономистов, учебные и методические источники литературы и нормативная документация, регламентирующие область исследования, материалы периодической печати, а также средства удаленного доступа – Интернет. При написании практической части работы были использованы данные бухгалтерской отчетности предприятия за 2014-2015 годы, данные бухгалтерских регистров синтетического и аналитического учета КУП «Слонимское ПМС».

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ РЕНТАБЕЛЬНОСТЬЮ НА ПРЕДПРИЯТИИ

Показатели рентабельности деятельности предприятия

Конечный финансовый результат хозяйственной деятельности предприятий (организаций) характеризуется абсолютной величиной прибыли. Сумма прибыли выражает количественную сторону финансового результата хозяйственной деятельности предприятия (организации). Однако она не всегда даёт возможность объективной оценки работы предприятия или разных предприятий в одно и то же время.

В связи с этим для объективной оценки деятельности предприятий используется относительный показатель – рентабельность. Она характеризует эффективность, определяемую как отношение прибыли к одному из показателей функционирования предприятий. Ими могут быть: издержки производства, основные и оборотные средства, фонд заработной платы, ресурсы предприятий. Выбор относительного показателя зависит от того, какая сторона финансово–хозяйственной деятельности изучается. Уровень рентабельности исчисляется в процентах[1].

Производные от прибыли относительные показатели, позволяющие оценивать результативность вложенных средств, используются в экономических расчетах и финансовом планировании.

Рентабельность — показатель эффективности деятельности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве[2].

Виды показателей рентабельности подразделяются на три группы:

— рентабельность продукции;

— рентабельность производственных фондов;

— рентабельность вложений в предприятие (рисунок 1 приложение 1).

Рентабельность продукции можно рассчитать, во–первых, по всей реализованной продукции и, во–вторых, по отдельным ее видам (рисунок 2 приложение 1)[3].

Рентабельность всей реализованной продукции определяется как отношение прибыли от реализации к затратам на ее производство и реализацию, то есть:

Рп = П / С * 100%.

Рентабельность отдельных видов продукции зависит от цены, по которым продукция реализуется потребителю, и себестоимость каждого вида.

Ротд. изд. = Пизд. / Сизд. * 100%

Рентабельность продаж рассчитывается как отношение прибыли от реализации товарной продукции к выручке от реализации продукции (рисунок 3).

Рпродаж = Птп / В * 100%;

Показатели рентабельности всей реализованной продукции дают представление об эффективности реализованной продукции.

Уровень рентабельности продукции (работ, услуг) показывает относительную величину прироста средств, которые получены в результате эффективности текущих затрат.

Рентабельность производственных фондов рассчитывается как отношение балансовой прибыли к среднегодовой стоимости производственных фондов и материальных оборотных средств (рисунок 4):

Рпроизв.фондов = БП / (Оф + Об.ф) * 100%

тот показатель можно рассчитать и по чистой прибыли.

При расчете среднегодовой стоимости производственных фондов пользуются обычно формулой средней хронологической из данных об их остатках на начало каждого месяца[4].

Уровень общей рентабельности является обобщающим показателем по отношению к рентабельности продукции (работ, услуг), так как он характеризует эффективность всей деятельности предприятия, включая виды деятельности, непосредственно не связанные с производством продукции (работ, услуг). Это доходы от сдачи имущества в аренду; доходы, выплачиваемые по акциям, облигациям и другим ценным бумагам.

В странах с развитой рыночной экономикой в качестве показателя рентабельности выступает норма прибыли на вложенный капитал (рисунок 5 приложение 1)[5].

В рыночной экономике инвесторов интересует вопрос окупаемости инвестиций. С этой целью рассчитываются следующие показатели рентабельности:

рентабельность всего (совокупного) капитала (Рк):

Р = ПОП / ССИ (1)

где ССИ – среднегодовая стоимость имущества;

рентабельность инвестиций (Ри):

Ри = (ЧП+ВП) / (СК+ДО) (2)

где ЧП – чистая прибыль; ВП – выплаченные проценты по займам и кредитам; СК – собственный капитал; ДО – долгосрочные обязательства.

рентабельность функционирующего капитала(реально участвующего в формировании прибыли) (Рф.к.):

Рф.к. = ПР:ССК, (3)

где ПР – прибыль от реализации; ССK – среднегодовая стоимость капитала (минус незавершенное строительство); рентабельность собственного капитала (Рс.к.):

РСК = ЧП : СССК, (4)

где CCCK – среднегодовая стоимость собственного капитала (рисунок 6 приложение 1).

Кроме прибыли, при расчете рентабельности вложений можно использовать выручку от реализации продукции. Этот показатель характеризует уровень продаж на 1 рубль вложений в имущество предприятия.

Рвлож.= БП / чистые активы *100%

Таким образом, рентабельность предприятий (организаций) характеризуется целой системой показателей. Независимо от того, сколько и какие именно показатели выражают рентабельность, все они отражают отношение эффективности осуществления затрат и использования ресурсов. Рентабельная работа предприятий приобретает особую значимость в условиях рыночной экономики.

На рентабельность оказывают влияние факторы, определяющие направления развития хозяйственного механизма в целом. При анализе путей повышения рентабельности важно разделять влияние внешних и внутренних факторов. К ним можно отнести рост тарифов автоперевозки и процентных ставок за кредит, цен товары народного потребления, платежи в бюджет. Ряд факторов непосредственно зависит от работников предприятий. Это совершенствование структуры управления и организационного построения; организация технологического процесса, рекламы; максимальное ускорение оборачиваемости оборотных средств; повышение доли собственных средств в оплате товаров; снижение себестоимости.

Большое влияние на рентабельность оказывают внереализационные расходы, которые являются прямым вычетом из доходов предприятий. Организация чёткой работы с поставщиками, применение в необходимых случаях штрафных санкций и других мер финансового воздействия, жесткий контроль за сохранностью собственности – таковы важнейшие резервы повышения рентабельности[6].

В современных высоко конкурентных условиях все указанные внутрипроизводственные факторы зависят от предпринимательской инициативы. Их мобилизация и трансформация в прибыль требуют инноваций и высокой степени оперативности в управлении бизнесом.

Инновации определяют финансовый успех любого бизнес–проекта, так как позволяют опередить конкурентов, завоевать и расширить рынки сбыта продукции, заработать максимальную прибыль.

Основными направлениями инновационной деятельности предприятий, обеспечивающими рост прибыли, могут быть:

— производственный вектор: разработка и производство нового товара или товара, отличающегося повышенным качеством;

— коммерческий вектор: освоение нового рынка товаров, нахождение новых покупателей на товар, прорыв на иностранный рынок. Следует при этом иметь в виду, что при завоевании новых рынков норма прибыли обычно не увеличивается, даже может сокращаться из–за конкуренции цен, но потери компенсируются ростом объемов продаж;

— технологический вектор: внедрение ресурсосберегающих технологий, повышение производительности труда, новые виды и источники сырья, снижение себестоимости продукции;

— организационно–управленческий вектор: внедрение прогрессивных управленческих технологий, организация полной сопряженности производственного процесса, научная организация труда (рисунок 7 приложение 1)[7].

Большое, а подчас определяющее, влияние на прибыль предприятия оказывает вторая группа факторов – внешние факторы рыночной конкурентной среды. К ним относятся:

— конъюнктура рынка (ей менее подвержены крупные компании, которые сами создают конъюнктуру);

— инфляция, которая искажает реальную прибыль, не позволяет составлять бизнес–прогнозы на перспективный период;

— непредсказуемая налоговая, ценовая, валютная, таможенная политика государства в условиях экономического кризиса.

Из изложенного можно заключить, что получение прибыли требует большого профессионализма в управлении производством и в то же время связано со значительной степенью предпринимательского риска. Задачей в управлении прибылью является расчет и минимизация рисков путем реального планирования и прогнозирования результатов деятельности предприятия с учетом факторов, на них влияющих[8].

1.2 Управление рентабельностью организации

В условиях рыночной экономики и высокой конкуренции основными факторами, определяющими благополучное функционирование организации, является эффективное управление бизнесом, поиск резервов рационального использования ресурсов, расширение деятельности. Основной целью деятельности каждой коммерческой организации является получение прибыли[9].

Показателями, характеризующими эффективность функционирования организации, служат прибыль и рентабельность. При этом каждое предприятие стремится максимизировать прибыль и повысить уровень рентабельности. «Прибыль — это конечный финансовый результат деятельности предприятия, характеризующий абсолютную эффективность его работы». На величину прибыли организации влияют различные факторы, которые можно разделить на внешние и внутренние. К внутренним факторам относятся, такие как:

— изменение объемов производства; себестоимость продукции; политика ценообразования;

— качество и ассортимент продукции;

— эффективность использования ресурсов, которыми располагает

предприятие;

— учетная политика организации, в части оценки материально-производственных запасов, в отношении признания доходов и расходов и т. д. К внешним факторам, влияющим на величину прибыли организации относятся:

— инфляционные процессы;

— изменение конъюнктуры рынка,

— спрос на производимую предприятием продукцию,

— покупательская способность населения, общие экономические и социальные условия и т. п[10].

С экономической точки зрения прибыль можно охарактеризовать сложной категорией. При этом, прибыль является показателем, полно отражающим эффективность производства, объем и качество произведенной продукции и оказывающим стимулирующее действие для развития организации. В росте прибыли заинтересованы как непосредственно сама организация, так и государство.

Получение предприятием прибыли по результатам финансово-хозяйственной деятельности повышает его инвестиционную привлекательность, способствует экономической заинтересованности работников и служит основным источником социального и экономического развития. Г. В. Савицкая отмечает, что «рентабельность — это относительный показатель, определяющий уровень доходности бизнеса». По мнению автора, показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.), и они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Кроме того, показатели рентабельности объединяет в несколько групп:

— показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

— показатели, характеризующие рентабельность продаж;

— показатели, характеризующие доходность капитала и его частей.

Таким образом, финансовые результаты деятельности предприятия характеризуются величиной прибыли и уровнем рентабельности. Следует отметить, что чем выше показатели прибыли и рентабельности, тем эффективнее функционирует организация, тем выше ее финансовая устойчивость[11].

Основной целью анализа прибыли и рентабельности организации является разработка и принятие экономически обоснованных управленческих решений, направленных на устойчивый рост ее финансовых результатов и поиск путей повышения эффективности деятельности[12].

В процессе достижения данной цели решаются основные задачи: регулярный контроль за формированием финансовых результатов, получением прибыли и ее динамикой; установление влияния внешних и внутренних факторов на финансовые результаты организации; поиск резервов и возможностей роста прибыли и рентабельности; разработка мероприятий, направленных на эффективное использование выявленных резервов и возможностей повышения прибыли и рентабельности; контроль за реализацией разработанных мероприятий. Следует отметить, что организация, работающая неэффективно, не в состоянии решать стратегические задачи, также развивать свою деятельность.

И наоборот, компания, с высокими показателями эффективности имеет широкие возможности не только для текущего функционирования, но и для расширения масштабов в перспективе, привлечения инвесторов и кредиторов.

Основным источником информации для анализа прибыли и рентабельности организации является бухгалтерская отчетность. Значение анализа прибыли и рентабельности организации заключается в формировании информации для обоснования управленческих решений, планирования деятельности, оценке и контроле выполнения планов[13].

Именно анализ прибыли и рентабельности позволяет повысить уровень планирования. Особая роль при этом отводится выявлению резервов повышения эффективности производства, экономному использованию ресурсов, внедрению достижений научно-технического прогресса, предупреждению излишек затрат. Для эффективного функционирования организации важно своевременно выявлять отклонения и определять их характер, следить за тенденцией развития экономических процессов и явлений, влияющих на показатели прибыли и рентабельности.

Положительные влияния необходимо поддерживать, а при выявлении отрицательных, следует оперативно разрабатывать мероприятия, направленные на препятствие развития данной тенденции. В процессе анализа прибыли и рентабельности организации могут быть использованы различные методы экономического анализа, позволяющие получить количественную и качественную оценку. К таким методам относятся: горизонтальный и вертикальный анализ, сравнительный анализ, факторный анализ, а также анализ коэффициентов[14].

Горизонтальный анализ прибыли и рентабельности позволяет исследовать их динамику во времени, установить закономерности и тенденции. В процессе его проведения определяются темпы роста и прироста отдельных видов прибыли. Вертикальный анализ прибыли основывается на изучении структуры агрегированных показателей ее формирования, распределения и использования. При этом, исчисляются удельные веса отдельных структурных элементов агрегированного показателя прибыли. Сравнительный анализ при оценке прибыли и рентабельности состоит в сопоставлении значений аналогичных показателей между собой[15].

В процессе применения данного анализа определяются абсолютные и относительные отклонения сравниваемых показателей. Одними из распространенных в практике являются следующие виды сравнительного анализа: сопоставление показателей прибыли и рентабельности исследуемой организации со среднеотраслевыми и аналогичными показателями предприятий - конкурентов, что позволяет выявить конкурентную позицию по уровню эффективности деятельности; сопоставление фактических показателей прибыли и рентабельности исследуемой организации с плановыми или нормативными, что способствует выявлению отклонений и установлению причин данных отклонений; сопоставление показателей прибыли между подразделениями и филиалами, с целью определения наиболее и наименее эффективных из них. Факторный анализ прибыли и рентабельности направлен на определение влияния факторов на результативный показатель[16].

Анализ коэффициентов предполагает соотношения абсолютных показателей между собой, при этом рассчитываются разные относительные показатели, отражающие отдельные аспекты формирования, распределения и использования прибыли организации. К основным коэффициентам можно отнести группу коэффициентов рентабельности и др. Процесс управления прибылью и рентабельностью организации основывается на результатах проведенного экономического анализа данных показателей.

Существенное значение в этом случае отводится методике проведенного исследования, позволяющей сформировать наиболее исчерпывающую информацию для целей разработки обоснованных управленческих решений и мероприятий по повышению финансовых результатов и эффективности деятельности организации. Таким образом, анализ прибыли и рентабельности является одним из значимых направлений при поиске путей повышения эффективности функционирования предприятия[17].

От своевременности его проведения, достоверности полученных результатов и оперативности разработки мер, направленных на рост показателей прибыли и рентабельности зависит успешное развитие организации в долгосрочной перспективе

Глава 2. Анализ финансовых результатов хозяйственной деятельности КУП «Слонимское ПМС»

2.1. Краткая организационно-экономическая характеристика предприятия

Коммунальное унитарное предприятие мелиоративных систем «Слонимское ПМС» создано в результате реорганизации в форме выделения из состава областного унитарного предприятия «Гродномелиоводхоз».

Предприятие занимается:

— строительством, реконструкцией, капитальным и текущим ремонтом и эксплуатацией объектов гидротехники и мелиорации;

— производит перезалужение;

— выполняет надзор за выполнением технических требований по эксплуатации мелиоративных систем и гидротехнических сооружений сельскохозяйственного назначения;

— выполняет строительно-монтажные виды работ и услуг.

Предприятие самостоятельно организует свою деятельность, исходя из необходимости выполнения работ и оказания услуг, предусмотренных Программой сохранения и использования мелиоративных земель Гродненской области, которая определяет размеры финансирования и объемы работ в разрезе:

— ремонтно-эксплуатационных работ на мелиоративных и водохозяйственных системах Слонимского района;

— работ по реконструкции и восстановлению осушительных и осушительно-увлажнительных мелиоративных систем района;

— работ по выполнению агромелиоративных мероприятий на мелиоративных землях.

Выполнение этих работ является первоочередным для предприятия. Иные виды работ оно выполняет только для загрузки производственных мощностей и работников предприятия в перерывах между работами предусмотренными Программой.

Анализ экономического состояния КУП «Слонимское ПМС» произведен на основании данных Отчета о прибылях и убытках за 2016 год (Приложение 2) и представлен в таблице 2.

Таблица 2

Показатели деятельности КУП «Слонимское ПМС» в 2015-2016 годы

|

Наименование показателя |

Ед. изм. |

2015 год |

2016 год |

Темп роста, % |

|

Выручка от реализации |

млн.руб |

11137 |

11278 |

101,27 |

|

Себестоимость реализованной продукции |

млн.руб |

10996 |

11117 |

101,10 |

|

Прибыль от реализации |

млн.руб |

141 |

161 |

114,18 |

|

Чистая прибыль |

млн.руб |

365 |

171 |

46,85 |

|

Рентабельность реализованной продукции |

% |

1,27 |

1,43 |

112,76 |

|

Численность работников |

млн.руб |

68 |

68 |

100,00 |

|

Фонд оплаты труда |

млн.руб. |

3814 |

3145 |

82,46 |

|

Производительность труда |

млн.руб |

163,78 |

165,85 |

101,27 |

|

Среднемесячная заработная плата |

тыс. руб. |

4674 |

3854 |

82,46 |

Данные таблицы 2 свидетельствуют о том, что выручка от реализации на предприятии увеличилась, темпы ее роста составили 101,27%. При этом темп роста себестоимости несколько ниже 101,10%, в итоге прибыль от реализации увеличилась на 14,18%.

Поскольку темпы роста выручки в 2016 году оказались ниже темпов роста прибыли от реализации, рентабельность реализованной продукции увеличилась на 12,76% и оставила 1,43%.

Численность работающих на предприятии за анализируемый период не изменилась, при этом фонд оплаты труда в 2016 году составил 82,46% предыдущего года, в результате среднемесячная заработная плата снизилась на 17,54%, что отрицательно, поскольку более высокая заработная плата ведет к повышению заинтересованности работников в результатах своего труда.

Производительность труда на предприятии увеличилась на 1,27%, что на фоне снижения темпов роста средней заработной платы свидетельствует о рациональном использовании фонда оплаты труда.

Ресурсами предприятия являются персонал, основные средства и финансовые ресурсы.

Производственно-хозяйственная деятельность предприятий обеспечивается за счет основных фондов.

Посредством таблицы 3 произведен анализ состава и структуры основных средств исследуемого предприятия.

Таблица 3

Состав и структура основных средств КУП «Слонимское ПМС» в 2015-2016 гг.

|

Вид основных средств |

2015 |

2016 |

Темп роста, % |

||

|

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

||

|

Здания и сооружения |

125529 |

85,42 |

136498 |

85,65 |

108,74 |

|

Передаточные устройства |

1004 |

0,68 |

1097 |

0,69 |

109,26 |

|

Машины и оборудование |

17508 |

11,91 |

18629 |

11,69 |

106,40 |

|

Транспортные средства |

2815 |

1,92 |

3031 |

1,90 |

107,67 |

|

Инструмент и инвентарь |

55 |

0,04 |

53 |

0,03 |

96,36 |

|

Прочие основные средства |

48 |

0,03 |

54 |

0,03 |

112,50 |

|

Многолетние насаждения |

- |

- |

2 |

0,00 |

|

|

Итого |

146959 |

100,00 |

159364 |

100,00 |

108,44 |

Данные таблицы 3 свидетельствуют о том, что стоимость всех видов основных средств, кроме инструмента, инвентаря и принадлежностей имеет тенденцию к росту.

Основное место в структуре основных средств предприятия принадлежит зданиям и сооружениям, удельный вес которых составляет более 85%. При этом он увеличился на 0,23%.

Второе место в структуре основных средств занимают машины и оборудование: 11,91% в 2015 году и 11,69% - в 2016.

Анализ структуры основных средств КУП «Слонимское ПМС» в 2015-2016 годах в разрезе их активной и пассивной части представлен в таблице 4.

Таблица 4

Структура активной и пассивной частей основных средств

|

Основные средства |

2015 |

2016 |

Отклонение |

|||

|

сумма, млн. руб |

уд. вес, % |

сумма, млн. руб |

уд. вес, % |

сумма, млн. руб |

уд. вес, % |

|

|

Активная часть |

21382 |

14,55 |

22810 |

12,64 |

1428 |

-1,91 |

|

Пассивная часть |

125577 |

85,45 |

136554 |

87,36 |

10977 |

1,91 |

|

Итого |

146959 |

100,00 |

159364 |

100,00 |

12405 |

0,00 |

Из таблицы 4 видно, что наибольший удельный вес в совокупной стоимости основных средств предприятия занимает их пассивная часть, которая увеличилась с 85,45 до 87,36%. При этом доля активной части соответственно снизилась, что отрицательно, поскольку именно от активной части основных средств зависит производительность и эффективной работы предприятия.

Эффективное использование основных средств выступает одним из решающих факторов увеличения объема выпуска продукции. Показателями использования основных средств являются фондоотдача и фондоёмкость. При этом целесообразно оценивать фондоотдачу не только всех основных средств, а и их активной части.

Посредством таблицы 5 произведен анализ эффективности использования основных средств исследуемого предприятия.

Таблица 5

Анализ фондоотдачи и фондоемкости основных средств КУП «Слонимское ПМС» в 2015-2016 годах

|

Показатели |

2015 |

2016 |

Отклонение |

Темп роста |

|

Объем выпуска продукции, млн. руб. |

11137 |

11278 |

141 |

101,27 |

|

Среднегодовая стоимость ОС, млн. руб. |

132695 |

152667 |

19972 |

115,05 |

|

в т. ч. активной части |

18239 |

22096 |

3857 |

121,15 |

|

Фондоотдача, млн. руб. |

0,08 |

0,07 |

-0,01 |

88,02 |

|

Фондоемкость, млн. руб. |

11,91 |

13,54 |

1,62 |

113,61 |

|

Уд. вес активной части в стоимости ОС |

13,75 |

14,47 |

0,73 |

105,30 |

|

Фондоотдача активной части, млн. руб. |

0,61 |

0,51 |

-0,10 |

83,59 |

Из таблицы 5 видно, что темпы роста объема выпуска продукции ниже темпов роста среднегодовой стоимости основных средств. Показатель фондоотдачи снизился на 11,98%, соответственно увеличилась фондоемкость, что говорит о снижении эффективности использования основных фондов на предприятии в 2016 году. Фондоотдача активной части основных фондов снизилась на 16,41%, поскольку темпы роста активной части основных фондов оказались выше темпов роста объема выпуска продукции.

Финансовые ресурсы предприятия представляют собой общую сумму собственного и заемного капитала, которая используется предприятием для осуществления хозяйственной деятельности с целью получения прибыли. Посредством таблицы 6, составленной на основании данных баланса предприятия за 2016 год (Приложение 2), произведен анализ его финансовых ресурсов.

Таблица 6

Анализ капитала КУП «Слонимское ПМС» за 2015-2016 годы

|

Статьи |

2015 |

2016 |

Отклонение |

|||

|

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

сумма, млн. руб. |

уд. вес, % |

|

|

Собственный капитал, в т. ч. |

136825 |

91,76 |

139854 |

93,08 |

3 029 |

1,32 |

|

Резервный капитал |

240 |

0,16 |

240 |

0,16 |

0 |

0,00 |

|

Добавочный капитал |

136 218 |

91,36 |

138 994 |

92,51 |

2 776 |

1,15 |

|

Нераспределенная прибыль |

365 |

0,24 |

618 |

0,41 |

253 |

0,17 |

|

Заемный капитал, в т.ч. |

12 281 |

8,24 |

10 395 |

6,92 |

-1 886 |

-1,32 |

|

Долгосрочные кредиты и займы |

2601 |

1,74 |

1 990 |

1,32 |

-611 |

-0,42 |

|

Долгосрочные обязательства по лизинговым платежам |

4 864 |

3,26 |

4 186 |

2,79 |

-678 |

-0,47 |

|

Доходы будущих периодов |

1439 |

0,97 |

1 097 |

0,73 |

-342 |

-0,24 |

|

Краткосрочные кредиты и займы |

817 |

0,55 |

906 |

0,60 |

89 |

0,05 |

|

Краткосрочная часть долгосрочных обязательств |

909 |

0,61 |

540 |

0,36 |

-369 |

-0,25 |

|

Краткосрочная кредиторская задолженность |

1 651 |

1,11 |

1 676 |

1,12 |

25 |

0,01 |

|

поставщикам, подрядчикам, исполнителям |

577 |

0,39 |

942 |

0,63 |

365 |

0,24 |

|

по налогам и сборам |

127 |

0,09 |

164 |

0,11 |

37 |

0,02 |

|

по социальному страхованию и обеспечению |

101 |

0,07 |

76 |

0,05 |

-25 |

-0,02 |

|

по оплате труда |

222 |

0,15 |

200 |

0,13 |

-22 |

-0,02 |

|

по лизинговым платежам |

611 |

0,41 |

284 |

0,19 |

-327 |

-0,22 |

|

прочим кредиторам |

13 |

0,01 |

10 |

0,01 |

-3 |

0,00 |

|

Итого |

149106 |

100,00 |

150 249 |

100,00 |

1 143 |

0,00 |

Из таблицы 6 видно, что предприятие финансируется преимущественно за счет собственных финансовых ресурсов (93%), в составе которых основное место принадлежит добавочному капиталу – 92,51%

Общая сумма заемных средств предприятия к концу 2016 года уменьшилась на 1886 млн. руб. и составила 6,92%. На данное снижение в разной степени оказали влияние все составляющие заемного капитала.

Основной составляющей заемного капитала предприятия являются долгосрочные обязательства по лизинговым платежам. На долю кредиторской задолженности приходится только 1,12%, при этом основную ее часть составляет задолженность по лизинговым платежам.

Посредством таблицы 7 проведен анализ показателей платежеспособности и финансовой устойчивости исследуемого предприятия.

Таблица 7

Динамика показателей платежеспособности и финансовой устойчивости КУП «Слонимское ПМС» за 2015-2016гг.

|

Показатели |

На 31.12.2015 |

На 31.12.2016 |

Отклонение (+; –) |

|---|---|---|---|

|

Долгосрочные активы, млн р. |

143972 |

146008 |

2036 |

|

Краткосрочные активы, млн р. |

5134 |

4241 |

-893 |

|

в том числе: денежные средства и их эквиваленты, млн р. |

140 |

635 |

495 |

|

краткосрочная дебиторская задолженность |

3133 |

2160 |

-973 |

|

краткосрочные финансовые вложения, млн р. |

- |

- |

- |

|

Собственный капитал, млн р. |

136825 |

139854 |

3029 |

|

Долгосрочные обязательства, млн р. |

8868 |

7218 |

-1650 |

|

Краткосрочные обязательства, млн р. |

3413 |

3177 |

-236 |

|

Итог бухгалтерского баланса, млн р. |

149106 |

150249 |

1143 |

|

Собственные оборотные средства (собственные краткосрочные активы), млн р. |

1721 |

1064 |

-993 |

|

Показатели платежеспособности и финансовой устойчивости: |

|||

|

Коэффициент абсолютной ликвидности |

0,04 |

0,20 |

0,16 |

|

Коэффициент текущей ликвидности |

1,50 |

1,33 |

-0,17 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,34 |

0,25 |

-0,08 |

|

Коэффициент обеспеченности финансовых обязательств активами |

0,08 |

0,07 |

-0,01 |

|

Коэффициент финансовой независимости (автономии) |

0,92 |

0,93 |

0,01 |

|

Коэффициент капитализации |

0,06 |

0,05 |

-0,01 |

Данные таблицы 7 свидетельствуют о том, что долгосрочные активы предприятия увеличились, при этом краткосрочные уменьшились за счет снижения краткосрочной дебиторской задолженности, что положительно, а также означает, что на предприятии ведется активная работа с дебиторами. Собственный капитал предприятия увеличился, при этом обязательства предприятия уменьшились, что также положительно.

Коэффициент абсолютной ликвидности увеличился и стал в соответствии с нормативом (>0,2), в результате увеличения уровня денежных средств, это свидетельствует, что улучшилась финансовая ситуация на предприятии, поскольку данный коэффициент характеризует долю текущих обязательств, покрываемых исключительно за счет денежных средств.

Коэффициент текущей ликвидности снизился, что оценивается отрицательно, при этом оставаясь выше норматива (>1).

Коэффициент обеспеченности собственными средствами снизился, что отрицательно, поскольку, чем выше данный показатель, тем больше у предприятия возможностей проведения независимой финансовой политики.

Коэффициент автономии снизился до 0,07, что свидетельствует о том, что предприятие все больше полагается на заемные и привлеченные источники финансирования.

Активы предприятия на 93% обеспечены собственными средствами, т.е. долги полностью покрываются собственным капиталом и предприятие не испытывает финансовую зависимость от заемных средств.

Коэффициент капитализации позволяет оценить предпринимательский риск. Значение данного коэффициента снизилось, что свидетельствует о том, что предприятие стало менее зависимо в своем развитии от заемного капитала, т.е. выше его финансовая устойчивость.

Для оценки эффективности использования средств предприятия проведен анализ деловой активности (таблица 8).

Таблица 8

Динамика показателей деловой активности КУП «Слонимское ПМС» за 2015-2016гг

|

Показатели |

2015 |

2016 |

Отклонение |

|||

|---|---|---|---|---|---|---|

|

1 |

2 |

3 |

4 |

|||

|

Среднегодовая стоимость активов, млн р |

143984 |

149678 |

5694 |

|||

|

Среднегодовая стоимость краткосрочных активов, всего, млн р |

4625 |

4688 |

63 |

|||

|

в том числе: запасы, млн р. |

677 |

349 |

-328 |

|||

|

краткосрочной дебиторской задол-ти, млн. р. |

2516 |

2647 |

131 |

|||

|

Выручка от реализации продукции, товаров, работ, услуг, млн р. |

11137 |

11278 |

141 |

|||

|

Среднегодовая величина собственного капитала предприятия, млн р. |

131988 |

138340 |

6352 |

|||

|

Коэффициент общей оборачиваемости капитала |

0,084 |

0,082 |

-0,002 |

|||

|

Коэффициент оборачиваемости краткосрочных активов |

2,408 |

2,406 |

-0,002 |

|||

|

Время обращения: |

||||||

|

краткосрочных активов, дней |

151,578 |

151,722 |

0,144 |

|||

|

запасов, дней |

22,188 |

11,295 |

-10,893 |

|||

|

краткосрочной дебиторской задол-ти, дней |

82,458 |

85,667 |

3,209 |

|||

|

краткосрочной кредиторской задол-ти, дней |

50,308 |

53,854 |

3,546 |

|||

|

Продолжительность операционного цикла |

104,646 |

96,962 |

-7,684 |

|||

Данные таблицы 8 свидетельствуют о том, что коэффициент общей оборачиваемости капитала снизился на 0,002, т.е. имеет место незначительное снижение кругооборота средств предприятия. Снижение коэффициента оборачиваемости краткосрочных активов на 0,002 свидетельствует и о снижении эффективности использования оборотных активов.

Увеличение времени обращения краткосрочной дебиторской задолженности свидетельствует о неэффективности расчетов с дебиторами, при этом увеличение времени обращения краткосрочной кредиторской задолженности благоприятно для предприятия.

Положительным моментом является снижение продолжительности операционного цикла, поскольку необходимо стремиться к снижению данного показателя в динамике.

Таким образом, по результатам экономического анализа КУП «Слонимское ПМС» можно сделать вывод о том, имеет место устойчивая тенденция к снижению всех показателей платежеспособности, при этом у предприятия достаточно собственных оборотных средств, необходимых для его финансовой устойчивости. Следовательно, в целях повышения эффективности деятельности исследуемого предприятия, необходимо произвести анализ его финансовых результатов, коими являются прибыль и рентабельность.

2.2. Анализ состава, структуры и динамики финансовых результатов деятельности предприятия

На КУП «Слонимское ПМС» бухгалтерский учет финансовых результатов организуется в соответствии с разделом 8 «Финансовые результаты» Учетной политики предприятия (Приложение 4), согласно которого выручка от хозяйственной деятельности на КУП «Слонимское ПМС» признаётся по мере оплаты оказанных услуг и учитывается по кредиту счета 90-1 «Выручка от реализации продукции, товаров, работ, услуг».

Записи по субсчетам 90-1 «Выручка от реализации продукции, товаров, работ, услуг»; 90-4 «Себестоимость реализованной продукции, товаров, работ, услуг», производятся накопительно в течение отчетного года.

По окончании отчетного года все субсчета, открытые к счету 90 «Доходы и расходы по текущей деятельности» (кроме субсчета 90-9 «Прибыль (убыток) от текущей деятельности»), закрываются внутренними записями на субсчет 90-9 «Прибыль (убыток) от текущей деятельности».

Суммы полученных (начисленных) внереализационных доходов отражаются по кредиту субсчета 91-1 «Прочие доходы», а произведенных прочих расходов -по дебету субсчета 91-2 «Прочие расходы». Записи по этим субсчетам также производятся накопительно в течение отчетного года.

Прибыль (убыток) от текущей деятельности отражается по дебету (кредиту) счета 90 «Доходы и расходы по текущей деятельности» и кредиту (дебету) счета 99 «Прибыли и убытки».

Сальдо прочих доходов и расходов за отчетный период отражается по дебету (кредиту) счета 91 «Прочие доходы и расходы» и кредиту (дебету) счета 99 «Прибыли и убытки».

По окончании отчетного года счет 99 «Прибыли и убытки» закрывается. При этом заключительной записью последнего месяца отчетного года сумма чистой прибыли (убытка) отражается по дебету (кредиту) счета 99 «Прибыли и убытки» и кредиту (дебету) счета 84 «Нераспределенная прибыль (непокрытый убыток)».

То есть бухгалтерский учет финансовых результатов на КУП «Слонимское ПМС» организуется в соответствии с Законом Республики Беларусь от 12 июля 2013 года №57-З «О бухгалтерском учете и отчетности».

Следует отметить, что создание резерва по сомнительным долгам на исследуемом предприятии учетной политикой не предусмотрено, при том, что законодательно разрешено создание данного резерва при определенных условиях. Следует подчеркнуть, что создание данного резерва может увеличить финансовый результат предприятия, а также снизить налог на прибыль предприятия.

Получение прибыли является основной целью деятельности коммерческих организаций. Прибыль является основным источником финансирования деятельности организации, при этом она также является источником доходов бюджета государства.

Посредством таблицы 9 произведен анализ формирования прибыли до налогообложения КУП «Слонимское ПМС».

Таблица 9

Формирование прибыли до налогообложения КУП «Слонимское ПМС» за 2015-2016 годы

|

Показатели |

2015 год |

2016 год |

Изменение (+-) |

|||

|

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

|

|

Доходы, всего |

12078 |

100,00 |

12419 |

100,00 |

341 |

х |

|

в том числе: |

||||||

|

Выручка от реализации |

11137 |

92,21 |

11278 |

90,81 |

141 |

-1,40 |

|

Прочие доходы по текущей деятельности |

567 |

4,69 |

796 |

6,41 |

229 |

1,72 |

|

Доходы от инвестиционной деятельности |

374 |

3,10 |

345 |

2,78 |

-29 |

-0,32 |

|

Доходы по финансовой деятельности |

- |

- |

- |

- |

- |

- |

|

Расходы, всего |

11700 |

100,00 |

12233 |

100,00 |

533 |

х |

|

в том числе: |

||||||

|

Себестоимость реализованной продукции |

8114 |

69,35 |

8239 |

67,35 |

125 |

-2,00 |

|

Управленческие расходы |

2882 |

24,63 |

2878 |

23,53 |

-4 |

-1,11 |

|

Прочие расходы по текущей деятельности |

590 |

5,04 |

714 |

5,84 |

124 |

0,79 |

|

Расходы по инвестицион-ной деятельности |

- |

- |

- |

- |

- |

- |

|

Расходы по финансовой деятельности |

114 |

0,97 |

402 |

3,29 |

288 |

2,31 |

|

Отношение общей суммы доходов к общей сумме расходов |

1,03 |

х |

1,02 |

х |

-0,01 |

х |

|

Отношение доходов от реализации к соответству-ющей сумме расходов |

1,01 |

х |

1,01 |

х |

0,00 |

х |

Данные таблицы 9 свидетельствуют о том, что доходы предприятия возросли на 341 млн. руб. и составили 12419 млн. руб. При этом выручка от реализации увеличилась на 141 млн. руб., однако в совокупных доходах доля ее снизилась на 1,10% и составила 90,81%.

Прочие доходы от текущей деятельности увеличились на 229 млн. руб. или на 40,39% увеличив свой удельный вес в доходах предприятия с 4,69% до 6,41%.

В 2016 году от осуществления инвестиционной деятельности предприятие получило меньше доходов на 29 млн. руб. или на 7,75%, в итоге удельный вес данной статьи доходов снизился на 0,32%.

От финансовой деятельности предприятие доходов на протяжении анализируемого периода не получало.

Расходы КУП «Слонимское ПМС» увеличились больше чем доходы – на 533 млн. руб.

При этом на 125 млн. руб. или на 1,54% увеличилась себестоимость реализации, снизив при этом удельный вес в расходах предприятия на 2% - до 67,35%.

Управленческие расходы уменьшились на 4 млн. руб., снизив свой удельный вес с 24,63% до 23,53%.

Практически в 3 раза выросли расходы по финансовой деятельности и стали занимать 3,29% в расходах предприятия.

Так в доходах предприятия на протяжении анализируемого периода преобладали доходы от реализации (около 90%), а в расходах – расходы от реализации (около 67%).

В отчетный период снизился уровень доходов, приходящихся на 1 рубль расходов предприятия с 1,03 до 1,02 руб., что свидетельствует о снижении эффективности работы предприятия.

Далее посредством таблицы 10 произведен анализ динамики источников формирования чистой прибыли КУП «Слонимское ПМС».

Таблица 10

Динамика источников формирования чистой прибыли КУП «Слонимское ПМС» за 2015-2016 годы

|

Показатель |

2015 год |

2016 год |

Изменение (+/-), млн. руб. |

Темп прироста, % |

|

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг |

141 |

161 |

20 |

14,18 |

|

|

Прибыль (убыток) от текущей деятельности |

118 |

243 |

125 |

105,93 |

|

|

Прибыль (убыток) от инвест-ной деятельности |

374 |

345 |

-29 |

-7,75 |

|

|

Прибыль (убыток) от финансовой деятельности |

-114 |

-402 |

-288 |

252,63 |

|

|

Прибыль (убыток) до налогообложения |

378 |

186 |

-192 |

-50,79 |

|

|

Налог на прибыль |

13 |

15 |

2 |

15,38 |

|

|

Чистая прибыль (убыток) |

365 |

171 |

-194 |

-53,15 |

|

Данные таблицы 10 свидетельствуют о том, что основным источником формирования чистой прибыли предприятия на протяжении анализируемого периода являлась прибыль от инвестиционной деятельности, которая впрочем в 2016 году снизилась на 7,75%.

Имеет место увеличение прибыли от реализации и от прочей текущей деятельности на 14,18% и 105,93%, что в совокупности с прибылью от инвестиционной деятельностью позволили перекрыть убытки, понесенные предприятием от выплаты процентов по кредитам, которые, впрочем, увеличились в 3,5 раза и увеличившегося налога на прибыль на 15,38%.

Таким образом, в 2016 году на формирование чистого результата финансово-хозяйственной деятельности исследуемого предприятия оказывали влияние следующие факторы: снижение прибыли до налогообложения на 50,79%, увеличение налога на прибыль на 15,38%.

Далее посредством таблицы 11 произведен анализ динамики структуры прибыли до налогообложения исследуемого предприятия.

Таблица 11

Динамика структуры прибыли до налогообложения КУП «Слонимское ПМС» за 2015-2016 годы

|

Показатели |

2015 год |

2016 год |

Изменение (+;-) млн. руб. |

||

|

млн. руб. |

уд. вес, % |

млн. руб. |

уд. вес, % |

||

|

Прибыль (убыток) от реализации |

141 |

37,30 |

161 |

86,56 |

20 |

|

Сальдо прочих доходов и расходов |

237 |

62,70 |

25 |

13,44 |

-212 |

|

Прибыль (убыток) до налогообложения |

378 |

100,00 |

186 |

100,00 |

-192 |

|

Налоги из прибыли |

13 |

3,44 |

15 |

8,06 |

2 |

|

Чистая прибыль (убыток) |

365 |

96,56 |

171 |

91,94 |

-194 |

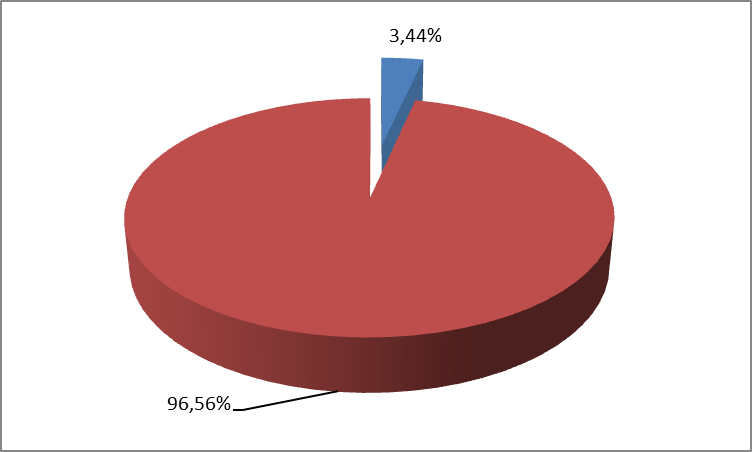

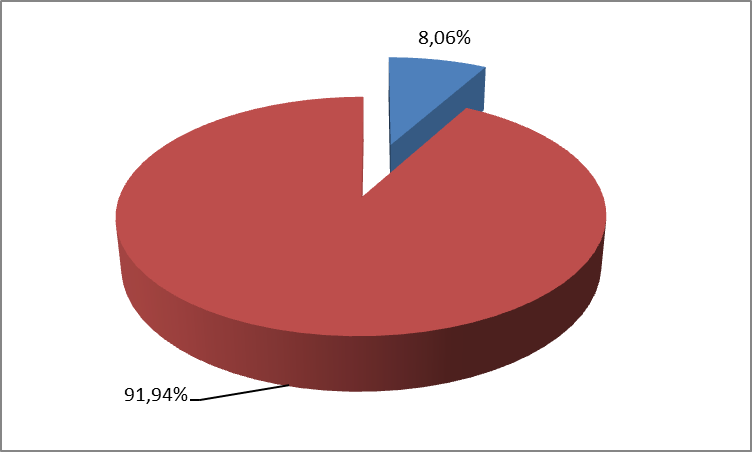

Данные таблицы 11 свидетельствуют о том, что имеют место значительные изменения в структуре налогооблагаемой прибыли исследуемого предприятия. Так если в 2015 году прибыль от реализации в структуре общей бухгалтерской прибыли составляла только треть, то в 2016 году ее удельный вес составил 86,56%.

В составе прибыли до налогообложения в 2016 году имеет место увеличение удельного веса налога на прибыль в 2,34 раза до 8,06%.

Наглядно распределение прибыли до налогообложения представлено на рисунке 1.

За 2015 год За 2016 год

Рисунок 1. Распределение прибыли до налогообложения КУП «Слонимское ПМС» в 2015-2016 годах

Далее посредством таблицы 12 произведен анализ динамики прибыли предприятия с учетом инфляционных процессов.

Таблица 12

Анализ динамики прибыли КУП «Слонимское ПМС» за 2015-2016 годы с учетом инфляции, млн. руб.

|

Показатель |

2015 год |

2016 год |

Изменение (+/-) |

Темп роста,% |

|

Выручка от реализации |

||||

|

в действующих ценах |

11137 |

11278 |

141 |

101,27 |

|

в сопоставимых ценах |

9584 |

10070 |

485 |

105,06 |

|

Себестоимость реализации |

||||

|

в действующих ценах |

8114 |

8239 |

125 |

101,54 |

|

в сопоставимых ценах |

6983 |

7356 |

373 |

105,35 |

|

Управленческие расходы |

||||

|

в действующих ценах |

2882 |

2878 |

-4 |

99,86 |

|

в сопоставимых ценах |

2480 |

2570 |

89 |

103,61 |

|

Прибыль от реализации |

||||

|

в действующих ценах |

141 |

161 |

20 |

114,18 |

|

в сопоставимых ценах |

121 |

144 |

22 |

118,47 |

|

Прибыль от текущей деятельности (без учета прибыли от реализации) |

||||

|

в действующих ценах |

-23 |

82 |

105 |

- |

|

в сопоставимых ценах |

-20 |

73 |

93 |

- |

|

Прибыль от инвестиционной деятельности |

||||

|

в действующих ценах |

374 |

345 |

-29 |

92,25 |

|

в сопоставимых ценах |

322 |

308 |

-14 |

95,71 |

|

Прибыль от финансовой деятельности |

||||

|

в действующих ценах |

-114 |

-402 |

-288 |

352,63 |

|

в сопоставимых ценах |

-98 |

-359 |

-261 |

365,86 |

|

Прибыль до налогообложения |

||||

|

в действующих ценах |

378 |

186 |

-192 |

49,21 |

|

в сопоставимых ценах |

325 |

166 |

-159 |

51,05 |

|

Налог на прибыль |

||||

|

в действующих ценах |

13 |

15 |

2 |

115,38 |

|

в сопоставимых ценах |

11 |

13 |

2 |

119,71 |

|

Чистая прибыль |

||||

|

в действующих ценах |

365 |

171 |

-194 |

46,85 |

|

в сопоставимых ценах |

314 |

153 |

-161 |

48,61 |

|

Индекс инфляции |

1,162 |

1,120 |

-0,042 |

96,39 |

Данные таблицы 12 свидетельствуют о том, что выручка, себестоимость и прибыль от реализации в сопоставимых ценах возросли большими темпами, нежели в действующих, поскольку в 2016 году инфляции была ниже предыдущего года.

От прочей же текущей деятельности в 2015 году предприятие получило убыток, а в 2016 – прибыль, при этом в сопоставимых ценах увеличение прибыли было несколько меньше, чем в действующих.

Темпы снижения как прибыли до налогообложения, так и чистой прибыли предприятия в сопоставимых ценах ниже, нежели в действующих.

Поскольку показатели рентабельности дают более объективную картину результативности деятельности предприятия, т.к. менее подвержены инфляционным процессам, необходимо произвести их анализ.

В отечественной аналитической практике чаще всего используется коэффициент рентабельности, рассчитываемый как отношение прибыли от реализации к затратам на производство реализованной продукции, которые складываются из себестоимости реализации товаров, продукции, работ и услуг управленческих расходов и расходов на реализацию. Помимо данного основного показателя в таблице 13 произведен расчет и иных показателей, характеризующих рентабельность КУП «Слонимское ПМС».

Таблица 13

Показатели, характеризующие рентабельность КУП «Слонимское ПМС» в 2015-2016 годах

|

Показатель |

2015 год |

2016 год |

Изменение (+/-) |

Темп изменения, % |

|

Рентабельность продаж (маржа прибыли), % |

1,27 |

1,43 |

0,16 |

112,76 |

|

Общая рентабельность отчетного периода,% |

3,39 |

1,65 |

-1,74 |

48,59 |

|

Рентабельность собственного капитала,% |

0,28 |

0,13 |

-0,14 |

48,14 |

|

Рентабельность активов (экономическая рентабельность), % |

0,25 |

0,12 |

-0,13 |

48,83 |

|

Фондорентабельность, % |

0,26 |

0,13 |

-0,14 |

48,52 |

|

Рентабельность основной деятельности, % |

1,28 |

1,45 |

0,17 |

112,94 |

|

Рентабельность перманентного капитала, % |

0,26 |

0,13 |

-0,13 |

48,74 |

Данные таблицы 13 свидетельствуют об увеличении рентабельности продаж на 0,16% и основной деятельности на 0,17%, при этом остальные показатели рентабельности снизились и в отчетном году перестали составлять и половину значений показателей предыдущего года.

Поскольку КУП «Слонимское ПМС» создано для производства работ и оказания услуг преимущественно мелиоративного характера, основной его целью является извлечение прибыли именно от реализации данных работ и услуг, поэтому далее посредством таблицы 14 произведен анализ финансовых результатов от осуществления основного вида деятельности предприятия.

Таблица 14

Динамика финансовых результатов от реализации работ и услуг КУП «Слонимское ПМС» за 2015-2016 годы

|

Показатель |

2015 год |

2016 год |

Изменение (+/-) |

Темп прироста, % |

|

Выручка от реализации работ, услуг, млн. руб. |

11137 |

11278 |

141 |

1,27 |

|

Себестоимость реализованной продукции, товаров, работ, услуг, млн. руб. |

8114 |

8239 |

125 |

1,54 |

|

Управленческие расходы, млн. руб. |

2882 |

2878 |

-4 |

-0,14 |

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг, млн. руб. |

141 |

161 |

20 |

14,18 |

|

Рентабельность продаж (маржа прибыли), % |

1,27 |

1,43 |

0,16 |

12,76 |

Данные таблицы 14 свидетельствуют о том, что имеет место некоторое увеличение прибыли от реализации – на 14,18% ввиду увеличения выручки от реализации на 1,27% и некоторого снижения управленческих расходов - на 0,14%. Увеличение прибыли от реализации привело к увеличению рентабельности продаж на 0,16%.

Далее необходимо произвести оценку качественного уровня финансовых результатов от реализации работ и услуг предприятия, для этого производят расчет порога рентабельности и запаса финансовой прочности (таблица 15).

Таблица 15

Расчет порога рентабельности и запаса финансовой прочности для КУП «Слонимское ПМС»

|

Показатели |

Сумма |

Изменение (+/-) |

|

|

2015 год |

2016 год |

||

|

Объем продаж, млн. руб. |

11137 |

11278 |

141 |

|

Себестоимость продаж – переменные затраты, млн. руб. |

7938 |

7826 |

-112 |

|

Маржинальный доход, млн. руб. |

3199 |

3452 |

253 |

|

Доля маржинального дохода в объеме продаж |

0,29 |

0,31 |

0,02 |

|

Постоянные затраты, млн. руб. |

3058 |

3291 |

233 |

|

Критическая точка объема продаж, млн. руб. |

10646 |

10752 |

106 |

|

Запас финансовой прочности (ЗФП) , млн. руб. |

491 |

526 |

35 |

|

ЗФП в % к объему продаж |

4,41 |

4,66 |

0,26 |

|

Прибыль от продаж, млн. руб. |

141 |

161 |

20 |

Исходя из данных таблицы 15 при реализации своих работ и услуг на сумму 10752 млн. руб. в 2016 году предприятие бы получило нулевую прибыль. Вся реализация свыше данной суммы будет приносить прибыль. У предприятия также есть запас финансовой прочности в 3452 млн. руб., который показывает, что на данную сумму предприятие может иметь меньше выручку и при этом не уйти в зону убытков.

Таким образом, в отчетном году прибыль от реализации КУП «Слонимское ПМС» увеличилась на 14,18% - с 141 до 161 млн. руб. Однако ввиду значительных убытков от финансовой деятельности, прибыль до налогообложения снизилась наполовину и составила 186 млн. руб. В 2015 году прибыль от реализации в структуре общей бухгалтерской прибыли составляла только треть, то в 2016 году ее удельный вес составил 86,56%.

Поскольку в 2016 году инфляция была ниже предыдущего года, темпы снижения как прибыли до налогообложения, так и чистой прибыли предприятия в сопоставимых ценах ниже, нежели в действующих. В 2016 году снизился уровень доходов, приходящихся на 1 рубль расходов предприятия с 1,03 до 1,02 руб. В результате увеличения прибыли от реализации увеличилась рентабельность реализации с 1,27 до 1,43%, при этом предприятие имеет запас финансовой прочности в 3452 млн. руб. остальные показатели рентабельности предприятия снизились практически на половину.

2.3. Факторный анализ прибыли и рентабельности деятельности предприятия

Основой формирования чистой прибыли КУП «Слонимское ПМС» в 2016 году явилась прибыль от реализации, поэтому необходимо произвести ее факторный анализ, исходные данные для которого представлены в таблице 16.

Таблица 16

Исходные данные для факторного анализа прибыли КУП «Слониское ПМС» в 2016 году

|

Показатель |

2015 год |

Фактически при ценах и себестоимости прошлого года |

2016 год |

|

Выручка от реализации |

11137 |

10070 |

11278 |

|

Себестоимость реализованной продукции (с учетом управленческих расходов) |

10996 |

9926 |

11117 |

|

Прибыль от реализации |

141 |

144 |

161 |

На увеличение прибыли от реализации в 2016 году на 20 млн. руб. оказали влияние следующие факторы:

- объем реализации: 141*((10070/11137)/100)=1,27 млн. руб.

Так за счет увеличения объема реализации продукции прибыль предприятия увеличилась на 1,27 млн. руб.;

- структура реализации: (144-141)-1,27=1,73 млн. руб.;

Так за счет изменений в структуре реализации предприятие увеличило прибыль на 1,73 млн. руб.;

- увеличение себестоимости: 9926-11117=-1191 млн. руб.;

Так за счет увеличения себестоимости продукции предприятие снизило прибыль на 1191 млн. руб.;

- цена: 11278-10070=1208 млн. руб.

Так с повышением цен на реализованную продукцию и услуги прибыль предприятия увеличилась на 1208 млн. руб.

Таким образом, общее влияние всех факторов на изменение прибыли:

1,27+1,73-1191+1208=20 млн. руб.

Итак, основным фактором, оказавшим влияние на увеличение прибыли от реализации в 2016 году, явилось увеличение цены реализации, которая в совокупности с некоторыми изменениями в структуре реализованных предприятием работ и услуг и незначительно увеличившимся объемом их реализации позволила перекрыть увеличение себестоимости реализованных работ и услуг предприятия.

Факторный анализ чистой прибыли КУП «Слонимское ПМС» в 2015-2016 годах выполнен методом цепной подстановки. Результаты его представлены в таблице 17.

Таблица 17

Факторный анализ чистой прибыли КУП «Слонимское ПМС» в 2015-2016 годах, млн. руб.

|

Фактор |

2015 |

2016 |

Влияние фактора |

|

Выручка от продаж продукции (работ, услуг) |

11137 |

11278 |

141 |

|

Себестоимость проданных товаров (работ, услуг) |

-8114 |

-8239 |

-125 |

|

Управленческие расходы |

-2882 |

-2878 |

4 |

|

Прочие доходы по текущей деятельности |

567 |

796 |

229 |

|

Прочие расходы по текущей деятельности |

-590 |

-714 |

-124 |

|

Прочие доходы по инвестиционной деятельности |

360 |

345 |

-15 |

|

Проценты к уплате |

-114 |

-402 |

-288 |

|

Проценты к получению |

14 |

- |

-14 |

|

Налог на прибыль |

-13 |

-15 |

-2 |

|

Чистая прибыль |

365 |

171 |

-194 |

Таким образом, положительное влияние на формирование чистой прибыли оказали:

— увеличение на 141 млн. руб. выручки от продаж;

— снижение на 4 млн. руб. управленческих расходов;

— увеличение на 229 млн. руб. прочих доходов по текущей деятельности;

На снижение чистой прибыли предприятия оказали влияние следующие факторы:

— увеличение себестоимости реализованных услуг на 125 млн. руб.;

— увеличение на 124 млн. руб. прочих расходов по текущей деятельности и на 15 млн. руб. – по инвестиционной;

— увеличение на 2 млн. руб. налога на прибыль;

— снижение на 14 млн. руб. процентов к получению предприятием;

— основным же фактором, оказавшим влияние на снижение чистой прибыли предприятия, явилось значительное увеличение процентов к уплате КУП «Слонимское ПМС».

В итоге чистая прибыль исследуемого предприятия снизилась на 194 млн. руб., т.е. более чем в 2 раза.

Для анализа рентабельности продаж использована факторная модель (2) в соответствии с которой проведен факторный анализ посредством таблицы 18.

Таблица 18

Факторный анализ рентабельности продаж КУП «Слонимское ПМС» в 2016 году

|

Рентабельность продукции, % |

Изменение рентабельности, % |

Изменение рентабельности за счет факторов, % |

||

|

2015 год |

2016 год |

изменение цены |

изменение себестоимости |

|

|

Рп0 |

Рп1 |

ΔРп(ΔВ) |

ΔРп(ΔСп) |

|

|

1,266 |

1,428 |

0,162 |

1,234 |

-1,073 |

Согласно таблице 18 рентабельность продаж исследуемого предприятия увеличилась в 2016 году по сравнению с рентабельностью 2015 года на 0,162% под влиянием повышения цен на реализуемые работы и услуги на 1,234%.

Для анализа рентабельности продаж использована факторная модель (3). Посредством таблицы 19 произведен факторный анализ выручки от реализации и прибыли по видам деятельности предприятия способом цепных подстановок.

Таблица 19

Факторный анализ общей рентабельности КУП «Слонимское ПМС» в 2016 году

|

Показатель |

Условное обозначение |

Порядок расчета показателя |

Влияние фактора |

|

1 |

2 |

3 |

4 |

|

Рентабельность общая базисная |

Робщ0 |

(Пр0+Пптд0+Пид0+Пфд0)/В0 |

- |

|

Влияние изменения выручки от реализации |

ΔВ |

(Пр0+Пптд0+Пид0+Пфд0)/В1- -(Пр0+Пптд0+Пид0+Пфд0)/В0 |

-0,04 |

|

Влияние изменения прибыли (убытка) от реализации |

ΔПр |

(Пр1+Пптд0+Пид0+Пфд0)/В1- -(Пр0+Пптд0+Пид0+Пфд0)/В1 |

0,18 |

|

Влияние изменения прибыли (убытка) от прочей текущей деятельности |

ΔПптд |

(Пр1+Пптд1+Пид0+Пфд0)/В1- -(Пр1+Пптд0+Пид0+Пфд0)/В1 |

0,93 |

|

Влияние изменения прибыли (убытка) от инвестиционной деятельности |

ΔПид |

(Пр1+Пптд1+Пид1+Пфд0)/В1- -(Пр1+Пптд1+Пид0+Пфд0)/В1 |

-0,26 |

|

Влияние изменения прибыли (убытка) от финансовой деятельности |

ΔПфд |

(Пр1+Пптд1+Пид1+Пфд1)/В1- -(Пр1+Пптд1+Пид1+Пфд0)/В1 |

-2,55 |

|

Итого изменение общей рентабельности предприятия |

ΔРобщ |

Робщ1-Робщ0 |

-1,74 |

Согласно таблице 19 общая рентабельность КУП «Слонимское ПМС» в 2016 году снизилась на 1,74% по сравнению с предыдущим годом в результате значительного увеличения убытков по финансовой деятельности – на 2,55%. Отрицательное влияние на формирование показателя общей рентабельности предприятия оказали также увеличение выручки от реализации (-0,4%) и снижение прибыли от инвестиционной деятельности (-0,26%), которые в совокупности перекрыли положительное влияние увеличения прибыли от реализации и от осуществления прочей текущей деятельности.

По итогам второй главы работы можно сделать следующие выводы:

— КУП «Слонимское ПМС» занимается строительством, реконструкцией, ремонтом и эксплуатацией объектов гидротехники и мелиорации Слонимского района, а также выполняет строительно-монтажные виды работ и услуг. Предприятие является прибыльным, хотя рентабельность его реализации невысокая – 1,43%.

Среднемесячная заработная плата снизилась на 17,54%, при этом производительность труда на предприятии увеличилась на 1,27%, что на фоне снижения темпов роста средней заработной платы свидетельствует о рациональном использовании фонда оплаты труда. Эффективность использования основных средств снизилась. Предприятие финансируется преимущественно за счет собственных финансовых ресурсов (93%). В отчетном году снизились все показатели платежеспособности, при этом у предприятия достаточно собственных оборотных средств для его финансовой устойчивости;

— бухгалтерский учет финансовых результатов на предприятии, регламентированный разделом 8 «Финансовые результаты», полностью соответствует законодательству республики в области бухгалтерского учета, при этом в нем не предусмотрено создание резерва по сомнительным долгам, который может улучшить финансовый результат деятельности в отчетном периоде;

— в 2016 году прибыль от реализации предприятия увеличилась на 14,18% - с 141 до 161 млн. руб. Однако ввиду значительных убытков от финансовой деятельности, прибыль до налогообложения снизилась наполовину и составила 186 млн. руб. В 2015 году прибыль от реализации в структуре общей бухгалтерской прибыли составляла только треть, а в 2016 году ее удельный вес составил 86,56%. В 2016 году снизился уровень доходов, приходящихся на 1 рубль расходов предприятия с 1,03 до 1,02 руб. В результате увеличения прибыли от реализации увеличилась рентабельность реализации с 1,27 до 1,43%, при этом предприятие имеет запас финансовой прочности в 3452 млн. руб. Остальные показатели рентабельности предприятия снизились практически наполовину;

— прибыль от реализации, как и рентабельность продаж, увеличилась в основном в результате увеличения цены реализации. Основным фактором, оказавшим влияние на снижение чистой прибыли предприятия более чем в 2 раза, а также общей рентабельности предприятия с 3,39% до 1,65% явилось значительное увеличение процентов к уплате предприятия.

ЗАКЛЮЧЕНИЕ

Рентабельность — показатель эффективности деятельности предприятия, выражающий относительную величину прибыли и характеризующий степень отдачи средств, используемых в производстве.

Экономический анализ КУП «Слонимское ПМС» за 2015-2016 годы показал, что поскольку темпы роста выручки в 2016 году оказались ниже темпов роста прибыли от реализации, рентабельность реализованной продукции увеличилась на 12,76% и оставила 1,43%.

Среднемесячная заработная плата снизилась на 17,54%, при этом производительность труда на предприятии увеличилась на 1,27%, что на фоне снижения темпов роста средней заработной платы свидетельствует о рациональном использовании фонда оплаты труда. При этом имеет место устойчивая тенденция к снижению всех показателей платежеспособности, хотя у предприятия достаточно собственных оборотных средств, необходимых для его финансовой устойчивости.

В отчетном году прибыль от реализации КУП «Слонимское ПМС» увеличилась на 14,18% - с 141 до 161 млн. руб. Однако ввиду значительных убытков от финансовой деятельности, прибыль до налогообложения снизилась наполовину и составила 186 млн. руб. В 2015 году прибыль от реализации в структуре общей бухгалтерской прибыли составляла только треть, то в 2016 году ее удельный вес составил 86,56%.

В 2016 году снизился уровень доходов, приходящихся на 1 рубль расходов предприятия с 1,03 до 1,02 руб. В результате увеличения прибыли от реализации увеличилась рентабельность реализации с 1,27 до 1,43%, при этом предприятие имеет запас финансовой прочности в 3452 млн. руб. или 4,66%. Остальные показатели рентабельности предприятия снизились практически на половину.

Прибыль от реализации, как и рентабельность продаж, увеличилась в основном в результате увеличения цены реализации. Основным фактором, оказавшим влияние на снижение чистой прибыли предприятия более чем в 2 раза, а также общей рентабельности предприятия с 3,39% до 1,65% явилось значительное увеличение процентов к уплате КУП «Слонимское ПМС».

Резервами увеличения прибыли и рентабельности КУП «Слонимское ПМС» являются:

— увеличение объема оказания строительных и не строительных видов работ и услуг на 407 млн. руб. или на 3,61% путем их рекламы в печатных изданиях и в Интернете а также создание сайта предприятия;

— пересмотр состава поставщиков, экономное использование топливно-энергетических ресурсов, снижение расходов на оплату труда персонала путем сокращения ставки экономиста, машиниста экскаватора и тракториста-машиниста, а также привлечения для работы на неполный рабочий день в связи с сезонностью производимых предприятием работ рабочих зеленого строительства на 104,84 млн. руб. или на 2,4%, использование менее затратных тарифных планов на корпоративную связь и Интернет приведет у уменьшению прочих затрат на 4,27 млн. руб. или на 0,7%. В итоге себестоимость реализованных работ и слуг снизится на 264 млн. руб. или на 2,67%;

— сокращение штата предприятия и привлечение для работы на полставки в связи с сезонностью производимых им работ увеличит производительность труда на 10,57 млн. руб./чел. или на 6,37%;

— сдача в аренду неиспользуемого цеха общей площадью 212,5 кв. м позволит увеличить прибыль от инвестиционной деятельности на 20,27 млн. руб. или на 5,55%.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Бурмистрова Л.Н. Финансы и бухгалтерский учет организаций. – М.: Московская Финансово-Промышленная Академия, 2011. – 288с.

- Горфинкель В. Экономика предприятия. – М.: Юнити-Дана, 2013. – 664с.

- Запольских Ю.А., Фонд оценочных знаний, 2016-23с.

- Ефимов О.Н. Экономика предприятия [Электронный ресурс] : учебное пособие – Саратов : Вузовское образование, 2014. – с. 159-197.

- Когденко В.Г. Экономический анализ.- М.: Финансы и статистика, 2011. - 399 с.

- Лешко В.Н. Анализ бухгалтерского баланса // Планово-экон. отдел. - 2013. - № 11. - С.56-66.

- Меньшиков П. Бухгалтерия без авралов и проблем. Руководство для главного бухгалтера. – М.: Манн, Иванов и Фербер, 2013. – 336с.

- Одинцов В.А. Анализ финансово-хозяйственной деятельности предприятия. Практикум. Учебное пособие. - М.: Academia, 2014. – 240с.

- Порядок формирования финансовых результатов организации URL: http://www.grandars.ru/student/buhgalterskiy-uchet/finanasovye-rezultaty-organizacii.html

- Пример анализа прибыльности и рентабельности / М. В. Алтухова // «Справочник экономиста». – 2013. - №1. – С.7-12.

- Сергеев И.В. Экономика организации (предприятия). Учебник. – М.: Юрайт, 2014. – 672с.

- Толпегина О.А. Комплексный экономический анализ хозяйственной деятельности - М.: Юрайт, 2013. – 672с.

- Фазрахманов И.И., Фонд оценочных средств, 2016.-5с.

- Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности. - Ростов-на-Дону: Феникс, 2013. – 368с.

- Чуев И.Н. Комплексный экономический анализ финансово-хозяйственной деятельности. – М.: Дашков и Ко, 2013. - 384с.

- Шарипова Л. А. Управление рентабельностью организации.//Экономические науки, № 56 - 2016 г.- С.5

- Шеремет А.Д. Методика финансового анализа деятельности коммерческих организаций. – М.: Инфра-М, 2014. - 208 с.

- Экономика и финансы предприятия / Под ред. Т.С. Новашиной. – М.: Университет, 2014. – 352с.

Приложение 1

Рисунок 1. Основные показатели рентабельности

Рисунок 1. Основные показатели рентабельности

Рисунок 2. Порядок расчета рентабельности реализованной продукции

Рисунок 3 Показатель рентабельности продаж

Рисунок 4 Порядок расчет рентабельности производственных фондов

Рисунок 5. Порядок расчета показателей рентабельности

Рисунок 6. Порядок расчета показателей рентабельности капитала

Рисунок 7. Основные направления инновационной деятельности

Приложение 2

|

ОТЧЕТ |

|||||||

|

о прибылях и убытках |

|||||||

|

за |

январь-декабрь 2016г . |

||||||

|

Организация |

Коммунальное унитарное предприятие мелиоративных систем «Слонимское ПМС» |

||||||

|

Учетный номер плательщика |

590879165 |

||||||

|

Вид экономической деятельности |

Земляные работы |

||||||

|

Организационно-правовая форма |

Унитарное предприятие |

||||||

|

Орган управления |

|||||||

|

Единица измерения |

Млн. руб |

||||||

|

Адрес |

Ул. Минский тракт, 34 |

||||||

|

Наименование показателей |

Код строки |

За январь-декабрь 2016г |

За январь-декабрь 2015г |

||||

|

1 |

2 |

3 |

4 |

||||

|

Выручка от реализации продукции, товаров, работ, услуг |

010 |

11 137 |

|||||

|

Себестоимость реализованной продукции, товаров, работ, услуг |

020 |

8 114 |

|||||

|

Валовая прибыль (010 – 020) |

030 |

3 023 |

|||||

|

Управленческие расходы |

040 |

2 882 |

|||||

|

Расходы на реализацию |

050 |

||||||

|

Прибыль (убыток) от реализации продукции, товаров, работ, услуг (030 – 040 – 050) |

060 |

141 |

|||||

|

Прочие доходы по текущей деятельности |

070 |

567 |

|||||

|

Прочие расходы по текущей деятельности |

080 |

590 |

|||||

|

Прибыль (убыток) от текущей деятельности |

090 |

118 |

|||||

|

Доходы по инвестиционной деятельности |

100 |

374 |

|||||

|

В том числе: |

|||||||

|

доходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

101 |

||||||

|

доходы от участия в уставном капитале других организаций |

102 |

||||||

|

проценты к получению |

103 |

14 |

|||||

|

прочие доходы по инвестиционной деятельности |

104 |

360 |

|||||

|

Расходы по инвестиционной деятельности |

110 |

||||||

|

В том числе: |

|||||||

|

расходы от выбытия основных средств, нематериальных активов и других долгосрочных активов |

111 |

||||||

|

прочие расходы по инвестиционной деятельности |

112 |

||||||

|

Доходы по финансовой деятельности |

120 |

||||||

|

В том числе: |

|||||||

|

курсовые разницы от пересчета активов и обязательств |

121 |

||||||

|

прочие доходы по финансовой деятельности |

122 |

||||||

|

Расходы по финансовой деятельности |

130 |

114 |

|||||

|

В том числе: |

|||||||

|

проценты к уплате |

131 |

114 |

|||||

|

курсовые разницы от пересчета активов и обязательств |

132 |

||||||

|

прочие расходы по финансовой деятельности |

133 |

||||||

Форма №2 лист 2

|

Наименование показателей |

Код строки |

За январь-декабрь 2016г |

За январь-декабрь 2015г |

|

1 |

2 |

3 |

4 |

|

Прибыль (убыток) от инвестиционной и финансовой деятельности (100 – 110 + 120 – 130 ) |

140 |

260 |

|

|

Прибыль (убыток) до налогообложения (± 090 ± 140) |

150 |

378 |

|

|

Налог на прибыль |

160 |

13 |

|

|

Изменение отложенных налоговых активов |

170 |

||

|

Изменение отложенных налоговых обязательств |

180 |

||

|

Прочие налоги и сборы, исчисляемые из прибыли |

190 |

||

|

Прочие платежи, исчисляемые из прибыли (дохода) |

200 |

||

|

Чистая прибыль (убыток) |

210 |

365 |

|

|

Результат от переоценки долгосрочных активов, не включаемый в чистую прибыль (убыток) |

220 |

11 330 |

|

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) |

230 |

||

|

Совокупная прибыль (убыток) (± 210 ± 220 ± 230) |

240 |

11 695 |

|

|

Базовая прибыль (убыток) на акцию |

250 |

||

|

Разводненная прибыль (убыток) на акцию |

260 |

||

|

Количество организаций получивших прибыль по конечному финансовому результату |

270 |

1 |

|

|

Сумма полученной прибыли по конечному финансовому результату |

270а |

365 |

|

|

Количество организаций получивших убыток по конечному финансовому результату |

280 |

||

|

Сумма полученного убытка по конечному финансовому результату |

280а |

||

|

Количество организаций получивших прибыль по конечному финансовому результату, без учета государственной поддержки |

290 |

1 |

|

|

Сумма полученной прибыли по конечному фин. результату, без учета государственной поддержки |

290а |

365 |

|

|

Количество организаций получивших убыток по конечному финансовому результату, без учета государственной поддержки |

295 |

||

|

Сумма полученного убытка по конечному финансовому результату, без учета гос. поддержки |

295а |

Приложение 3

|

БУХГАЛТЕРСКИЙ БАЛАНС |

|||||||||

|

на |

1 января 2017 года |

||||||||

|

Организация |

Коммунальное унитарное предприятие мелиоративных систем «Слонимское ПМС» |

||||||||

|

Учетный номер плательщика |

590879165 |

||||||||

|

Вид экономической деятельности |

Земляные работы |

||||||||

|

Организационно-правовая форма |

Унитарное предприятие |

||||||||

|

Орган управления |

|||||||||

|

Единица измерения |

Млн. руб |

||||||||

|

Адрес |

Ул. Минский тракт, 34 |

||||||||

|

Активы |

Код строки |

На 31.12.2016 года |

На 31.12.2015 года |

||||||

|

1 |

2 |

3 |

4 |

||||||

|

I. ДОЛГОСРОЧНЫЕ АКТИВЫ |

|||||||||

|

Основные средства |

110 |

143 964 |

|||||||

|

Нематериальные активы |

120 |

8 |

|||||||

|

Доходные вложения в материальные активы |

130 |

||||||||

|

В том числе: |

|||||||||

|

инвестиционная недвижимость |

131 |

||||||||

|