Реформа электроэнергетики РФ и мира

Содержание:

Введение

Электроэнергетика является базовым элементом развития российской экономики, не только обеспечивая внутренние потребности страны в электрической и тепловой энергии (как промышленных, так и бытовых потребителей), но и осуществляя экспорт электрической энергии в страны СНГ и дальнего зарубежья. Устойчивое развитие данной отрасли является своеобразным индикатором экономического роста страны, её научно-технического потенциала, экономической безопасности и уровня жизни населения, определяя актуальность проблематики настоящей работы.

В настоящее время Россия входит в десятку крупнейших производителей электроэнергии и в число стран, обладающих самыми крупными запасами энергоресурсов. Во многом сегодняшнее лидерство определили заслуги советских строителей – речь идет о масштабном строительстве тепло- и гидроэлектростанций (проект ГОЭЛРО), а позднее и АЭС. В 60-80-х годах прогресс обеспечивался за счет активного освоения природных ресурсов Западной и Восточной Сибири. А вот в последнее десятилетие XX-века энергетика была практически заброшена. Новые проекты, введенные в работу в тот период, можно пересчитать буквально по пальцам. В начале 2000-х ситуация начала понемногу исправляться, но и проблем пока еще очень много, и темпы роста не так велики, как хотелось бы. Главная проблема энергетики – устаревшее оборудование и технологии, отсутствие кадров и инвестиций. По оценкам экспертов, от 50 до 80% оборудования, занятого сегодня в российском производстве энергии, уже выработало или в ближайшие годы выработает свой ресурс. А это означает, что в обозримом будущем мы вполне сможем столкнуться с нехваткой электроэнергии и, как не трудно догадаться, с повышением цен. Несмотря на то, что с 2003 года наблюдается рост объема производства электроэнергии, электроэнергия становится все более дефицитной. У нас не хватает генерирующих мощностей, да и то, что есть, используется недостаточно эффективно: весь объем вырабатываемой энергии часто бывает сложно передать потребителю вследствие недостаточного развития электросетей. Основной проблемой, доставшейся нам в наследство еще от СССР, является то, что половина электроэнергии в стране вырабатывается на газовых паротурбинных блоках, отличающихся малым КПД. КПД газовых паротурбинных блоков в полтора раза ниже, чем у парогазовых. Эксперты Европейского банка реконструкции и развития в 2009 году провели исследование энергетического комплекса России и пришли к выводам о необходимости кардинальной реформы, включающей в себя полную замену оборудования на большинстве гидро- и теплоэнергостанций страны. По их подсчетам, общие затраты на модернизацию отрасли составят не менее 48 миллиардов евро. Вместе с тем, нам уже удалось ввести в строй производственные мощности, генерирующие 6 ГВт электроэнергии, что стало рекордным показателем с 1985 года. С другой стороны, российская промышленность продолжает оставаться чрезвычайно энергоемкой. Затраты энергии на производство ВВП превышают среднемировой показатель в 2,3 раза, а в отношении показателя государств Европы – в три раза. Проблемой является и снижение научно-производственного потенциала в отрасли. Сегодня мы в состоянии производить генераторы и трансформаторы, не уступающие по эксплуатационным параметрам мировым аналогам. Но с точки зрения надежности и безопасности уже наблюдается некоторое отставание. Кроме того, модернизация имеющихся производств и внедрение новых технологий тормозится, в том числе и отсутствием необходимого количества специалистов нужной квалификации. Правительством РФ было принято решение о реализации нескольких программ, в рамках которых планируется снижение энергоемкости самых различных областей хозяйства[21]: - «Энергоэффективный квартал». В рамках программы планируется коренная модернизация систем энергоснабжения ряда мелких городов и отдельных микрорайонов. Впоследствии опыт будет распространен на системы всей страны; - «Малая комплексная энергетика», в рамках которой планируется замена оборудования локальных генерирующих мощностей; - «Инновационная энергетика», проект по внедрению новых технологий и решений. Кроме того, значительное внимание уделяется атомной энергетике. Благодаря накопленному опыту у России есть все возможности сохранить конкурентоспособность на мировом рынке. Однако необходимо понимать, что 15 лет деградации не могли не сказаться на отрасли, так что сегодня ей необходимы значительные инвестиции. Согласно государственным планам, рост генерирующих мощностей АЭС должен достигнуть к 2020 году – 51-53 ГВт. Начиная со следующего десятилетия, запланирован постепенный переход к новой платформе, основанной на эксплуатации реакции быстрых нейтронов и замкнутом топливном цикле. Как бы то ни было, для решения проблем в энергетическом комплексе необходим значительный рост инвестиций, повышение энергоэффективности промышленности, а также расширение производства электроэнергии за счет альтернативных источников.

В связи со всем этим нетрудно сделать вывод, что сегодня власть должна позаботиться внесением изменений в законодательство, которые были бы направлены на: - повышение контроля за деятельностью компаний отрасли; - установление определенных показателей прибыли, которые владелец компании обязан направлять на обновление основных фондов и внедрение новых технологий, или, как вариант, экономическое стимулирование модернизации за счет налоговых льгот и других послаблений; - возвращение чиновников-специалистов к управлению госкомпаниями энергетического сектора[4]. Это позволит повысить управляемость и лучше контролировать ситуацию. Мера, конечно, во многом спорная, но если частные управляющие не будут работать подобающим образом, ничего другого просто не останется. Также в качестве перспектив развития электроэнергетики России можно назвать освоение новых рынков за рубежом и увеличение масштабов бизнеса в результате присоединения зарубежных активов. В данном аспекте можно говорить, на наш взгляд, как об объединении электроэнергетики в единую сеть СНГ, так и о присоединении к сетям ЕНЭС/ОЭС (Единая национальная энергетическая сеть и Объединение энергетической системы), UCTE, NORDEL и другим иностранным сетям.

Цель работы – оценить и проанализировать результаты и перспективы реформы электроэнергетики в России.

Для этого необходимо решить следующие задачи:

– оценить современное состояние электроэнергетики России;

– проанализировать проблемы современной электроэнергетической отрасли и стратегические пути их решения.

Объектом работы является реформирование электроэнергетики России.

Предмет исследования - результаты и перспективы реформы электроэнергетики в России.

Глава 1. Современное состояние энергетики России

Одним из главных факторов, определивших текущее состояние энергетики, стала отраслевая реформа, повлекшая за собой радикальные преобразования: изменилась система государственного регулирования отрасли, сформировался конкурентный рынок электроэнергии, были созданы новые компании, изменилась структура отрасли[6].

В частности были проведены следующие преобразования[1]:

1. Произошла консолидация активов тепловой генерации в рамках генерирующих компаний оптового рынка электроэнергии (ОГК) и территориальных генерирующих компаний (ТГК). При этом, генерация стала конкурентной средой, вследствие чего большая часть активов перешла в руки частных инвесторов.

2. Полностью под контролем государства оказались атомная энергетика (корпорация «Росатом») и оперативно-диспетчерское управление единой энергосистемой (АО «СО ЕЭС»). Помимо этого, государство оставило за собой контрольные пакеты акций ПАО «РусГидро» (вся гидрогенерация, а также альтернативная энергетика на базе возобновляемых источников энергии) и ПАО «Россети» (консолидированные сетевые активы).

3. Были созданы Некоммерческое партнерство «Совет рынка» и Администратор торговой системы, представляющие собой коммерческую инфраструктуру отрасли, главной целью которой является обеспечение работы оптового и розничного рынков электроэнергии и мощности.

В результате данной реформы отрасль стала конкурентной в части производства и сбыта электроэнергии, ремонта и сервиса, создав при этом благоприятные условия для привлечения частных инвестиций. С другой стороны, государство сохранило за собой естественно-монопольные сферы (передача энергии, оперативно-диспетчерское управление), тем самым оставив за собой возможность регуляции и нивелирования рисков в определенных сегментах такой стратегически важной отрасли как энергетика[2].

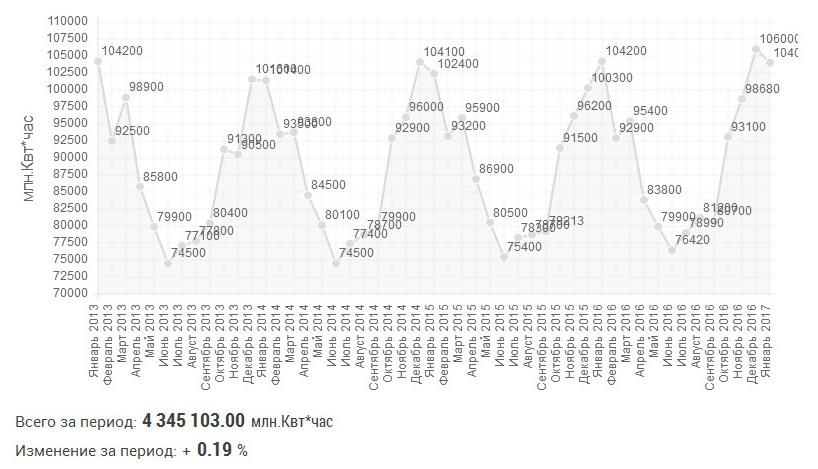

Как видно из Рисунка 1, с 2013 по текущий момент, динамика производства электроэнергии положительная.

Рисунок 1 – Статистика выработки электроэнергии в период с 01.2013 по 01.2017[3]

Актуальная информация - по оперативным данным АО «СО ЕЭС», потребление электроэнергии в Единой энергосистеме России в марте 2017 года составило 92,4 млрд кВт•ч, что на 1,8 % больше объема потребления за март 2016 года. Потребление электроэнергии в марте 2017 года в целом по России составило 94,2 млрд кВт•ч, что на 0,9 % больше, чем в марте 2016 года.

Суммарные объемы потребления и выработки электроэнергии в целом по России складываются из показателей электропотребления и выработки объектов, расположенных в Единой энергетической системе России, и объектов, работающих в изолированных энергосистемах (Таймырской, Камчатской, Сахалинской, Магаданской, Чукотской, энергосистеме центральной и западной Якутии). Фактические показатели работы энергосистем изолированных территорий представлены субъектами оперативно-диспетчерского управления указанных энергосистем. С 1 января 2017 года показатели потребления и выработки по ЕЭС России и ОЭС Юга формируются с учетом Крымской энергосистемы.

В марте 2017 года электростанции ЕЭС России выработали 93,3 млрд кВт•ч, что на 1,1 % больше чем в марте 2016 года. Выработка электроэнергии в России в целом в марте 2017 года составила 95,0 млрд кВт•ч, что на 0,5 % больше выработки в марте прошлого года[4].

Основную нагрузку по обеспечению спроса на электроэнергию в ЕЭС России в марте 2017 года несли тепловые электростанции (ТЭС), выработка которых составила 55,7 млрд кВт•ч, что на 1,6 % меньше, чем в марте 2016 года. Выработка ГЭС за тот же период составила 14,0 млрд кВт•ч (на 4,2 % больше уровня 2016 года), выработка АЭС – 18,2 млрд кВт•ч (на 7,7 % больше уровня 2016 года), выработка электростанций промышленных предприятий – 5,3 млрд кВт•ч (на 0,6 % меньше уровня 2016 года).

Максимум потребления мощности в марте 2017 года в ЕЭС России составил 135 861 МВт, что выше максимума потребления мощности в марте 2016 года на 0,6 %.

Потребление электроэнергии в первом квартале 2017 года в целом по России составило 289,2 млрд кВт•ч, что на 0,6 % больше, чем за тот же период 2016 года. В ЕЭС России потребление электроэнергии с начала года составило 283,6 млрд кВт•ч, что на 1,5 % больше чем в январе-марте 2016 года. Без учета 29 февраля 2016 года электропотребление за три месяца 2017 года по ЕЭС России и по России в целом увеличилось на 2,6 % и 1,7 % соответственно.

С начала 2017 года выработка электроэнергии в России в целом составила 292,6 млрд кВт•ч, что на 0,3 % больше объема выработки в январе-марте 2016 года. Выработка электроэнергии в ЕЭС России в первом квартале 2017 года составила 287,0 млрд кВт•ч, что на 0,8 % больше показателя аналогичного периода прошлого года. Без учета 29 февраля 2016 года прирост выработки электроэнергии за три месяца 2017 года составил 1,9 % по ЕЭС России и 1,4 % по России в целом.

Основную нагрузку по обеспечению спроса на электроэнергию в ЕЭС России в течение первого квартала 2017 года несли ТЭС, выработка которых составила 176,9 млрд кВт•ч, что на 0,6 % меньше, чем в январе-марте 2016 года (без учета 29 февраля 2016 года увеличение выработки за три месяца 2017 года составило 0,4 %). В январе – марте 2017 года выработка ГЭС составила 39,1 млрд кВт•ч, что на 1,2 % больше чем за такой же период прошлого года (без учета 29 февраля 2016 года увеличение выработки за три месяца 2017 года составило 2,4 %), выработка АЭС – 55,0 млрд кВт•ч, что на 5,9 % больше, чем в аналогичном периоде 2016 года (без учета 29 февраля 2016 года увеличение выработки за три месяца 2017 года составило 7,1 %), выработка электростанций промышленных предприятий – 15,9 млрд кВт•ч, что на 0,9 % меньше показателя января-марта 2016 года (без учета 29 февраля 2016 года увеличение выработки за три месяца 2017 года составило 0,1 %).

Если же рассматривать структуру потребления электроэнергии, то согласно данным Росстата, основными потребителями электроэнергии являются добывающие и обрабатывающие производства, городское и сельское население. При этом потери в электросетях сопоставимы с объемами электропотребления прочих секторов энергетики либо же, значительно превышают их. Статистические ежегодники также дают представление о некоторых экономических показателях в отрасли производства и распределения электроэнергии, газа и воды[16].

Большую часть основных фондов энергетической отрасли составляют сооружения, машины и оборудования. Они же обладают самой высокой степенью износа, которая колеблется от 40 до 57%. При этом наблюдается тенденция к её снижению, что также подтверждается ростом коэффициента обновления основных фондов[17].

Если же говорить о технических параметрах энергетической системы России, то их анализ можно провести на основе данных ежегодных отчетов СО ЕЭС о функционировании Единой Энергетической Системы.

Можно отметить, что, несмотря на рост установленных мощностей, их структура остается постоянной: 68% приходится на тепловую генерацию, 21% на гидрогенерацию и 11% на атомную генерацию. Что касается ввода/вывода мощностей, то некоторые «провалы» по последним годам объясняются не только экономическим спадом, что привело к «заморозке» некоторых инвестиционных проектов, но и нарушением сроков ввода мощностей по ДПМ. Коэффициент использования установленной мощности (КИУМ), характеризующий эффективность работы энергообъектов, в последние годы остается практически неизменным для ГЭС и АЭС, стабильно растет для ЭС промышленных предприятий, а вот для ТЭС значительно снижается.

Если говорить о ремонтах, то наблюдается следующая тенденция: собственники предпочитают увеличивать объемы текущих ремонтов с целью сокращения капитальных, но при этом снижается надежность энергосистемы, о чем свидетельствует рост доли аварийных ремонтов[5].

В целом, несмотря на официальные заявления о том, что в результате реформы желаемые цели были достигнуты (она предполагала повышение эффективности функционирования электроэнергетики и обеспечение бесперебойного снабжения отраслей экономики и населения электрической энергией), многие специалисты, начиная с 2011 г., стали говорить о её несостоятельности, а также о проблемах, порожденных децентрализацией некогда единой энергетической системы.

Так, В.З. Салов, руководитель Технического комитета СРО НП «Энергостройпроект», выделяет следующие негативные последствия проведенной реформы, отразившиеся на современном состоянии российской энергетики [5, с. 22-25]:

1. Отсутствие независимой и объективной оценки общего фактического состояния энергетического оборудования энергообъектов РФ, а также государственного мониторинга надежности энергосистемы.

2. Несостоятельность системы анализа и прогнозирования потребления энергии на период от 5 до 15 лет.

3. Высокие удельные расходы топлива на производство как тепловой, так и электрической энергии. Одной из основных причин данного явления В.З. Салов считает недопустимые режимы работы ТЭЦ, неэффективные с экономической точки зрения. Объясняется это следующим: из-за высокой степени износа сетей и, как следствие, больших тепловых потерь, потребитель не получает тепло в требуемом объеме и надлежащего качества. Это подталкивает его к уходу от централизованного теплоснабжения и строительству собственных котельных. Потеря крупных тепловых потребителей (в первую очередь это касается промышленности и ЖКХ) приводит к снижению загрузки оборудования на существующих энергетических мощностях ТЭЦ и перерасходу топлива.

4. Потеря единого ответственного в лице энергосистемы, включающей как генерацию, так и передачу энергии, что в свою очередь приводит к снижению надежности энергосистемы, а также к безответственному отношению при выборе инжиниринговых компаний (предоставляющих в первую очередь проектные услуги), когда решающим фактором становится не качество предоставляемых услуг, а их цена.

5. Отсутствие эффективной системы контроля за изношенностью оборудования и остаточных ресурсов, утрата отлаженной и оснащенной ремонтной базы, подкрепленной квалифицированным персоналом.

6. В части инновационного развития, определяющего перспективы энергетики: отсутствие слаженной работы научных, проектных институтов и энергетических образований (ОАО «ВТИ», ОАО «НПО ЦКТИ им. Ползунова», ОАО «ЭНИН», ОАО «Теплопроект», ОАО «ВНИПИ-энергопром», ОАО «Институт ЭНЕРГОСЕТЬПРОЕКТ» и др.) и установившихся связей между ними, своевременно обновляемой технической нормативной базы. Помимо этого, необходимо отметить, что российский машиностроительный комплекс в настоящее время не способен производить электротехническое оборудование, конкурентоспособное по сравнению с зарубежным по мощности, производительности и экологии. Это привело к значительному росту закупок зарубежного оборудования, которое зачастую не пользуется спросом в собственных странах в силу устаревших технологий или вовлечения в энергетику ВИЭ.

7. Перекос энергопотребления в сторону непромышленных потребителей, не подлежащих регулированию в отношении снижения тепловой и электрической нагрузки и требующего высокого уровня надежности, что в свою очередь предполагает комплексную модернизацию всего энергетического комплекса, а соответственно больших затрат на техническое перевооружение и генерации, и сетей.

Нигматулин Б.И. также говорит о том, что реформирование электроэнергетики не дало ожидаемых результатов ни по одному из направлений (обеспечение надежности и безопасности функционирования энергетической системы, доступность подключения мощности, оптимальная ценовая политика в отношении как промышленных, так и бытовых потребителей) и даёт свою оценку проблемам современной российской энергетики [12].

В первую очередь, Б.И. Нигматулин говорит о том, что энергетика должна иметь долгосрочную программу развития на 10-20 лет в связи с тем, что она является инфраструктурной отраслью, характеризующейся большой инерционностью и требующей значительных инвестиций не только в развитие, но просто в поддержание должного технологического уровня эксплуатации. При этом он подвергает жесткой критике существующие государственные стратегические планы развития данной отрасли, считая их несостоятельными по целому ряду причин:

1. Международное сопоставление стоимости электроэнергии и газа проводится с использованием среднегодового курса доллара ЦБ, а не паритета покупательской способности доллара (ППС$), рассчитанного по всему ВВП, что в свою очередь приводит к искажению фактических данных.

2. Неточность прогнозных оценок ведет к перерасходу дефицитных ресурсов.

3. Невозможность реализации в полном объеме принятой инвестиционной программы в силу ограниченности имеющихся финансовых, проектных и строительно-монтажных ресурсов. Дефицит инвестиций говорит о необходимости пересмотра существующей программы либо в сторону уменьшения инвестиционной составляющей, либо в сторону повышения эффективности использования инвестиций.

4. Экономически нецелесообразная структура инвестиционной программы[6].

Кроме критической оценки Энергетической стратегии России, Б.И. Нигматулин также провёл оценку, как технологического состояния отрасли, так и существующей системы управления, в ходе которой им были обнаружены существенные проблемы российского энергетического комплекса[12].

Во-первых, это высокая степень износа основных фондов энергетики (до 60%) при низких темпах их обновления и создания строительных заделов. Более 90% мощностей действующих электростанций, 83% зданий, 70% котельных, 70% технологического оборудования электрических сетей и 66% тепловых сетей было построено еще до 1990 года. Всё это приводит к снижению надежности и безаварийности электроснабжения потребителей, увеличению удельного расхода топлива, а также к сверхнормативным потерям в электрических сетях (до 14% вместо нормативных 8%)[18].

Во-вторых, это низкий КПД российских ГРЭС, обусловленный использованием паросилового цикла.

В-третьих, для российской энергосистемы характерен избыток установленных мощностей, вызванный диспетчерскими и технологическими ограничениями мощности, достигающими 14 %. Это приводит к завышению тарифов, т.к. избыточные мощности также оплачиваются потребителем, и снижению коэффициента использования установленной мощности (КИУМ)[17].

Следующей негативной тенденцией развития энергетики является резкое сокращение государственного финансирования НИОКР в электроэнергетике (основные вливания идут в атомную энергетику, находящуюся под исключительным контролем государства).

Одной из самых значимых проблем современной российской энергетики является неэффективность существующей системы управления, проявляющейся в следующем[7]:

- Отсутствие жесткой координации планирования электропотребления, развития генерирующих мощностей, электросетевого комплекса, газотранспортной системы, железных дорог, водных путей, автодорог, т.е. отсутствует достаточное инфраструктурное обеспечение электроэнергетического комплекса.

- Отсутствует эффективный механизм ценообразования – все участники рынка электрической энергии и мощности стремятся к увеличению цен своих долей, формирующих стоимость электроэнергии. При этом потребитель приобретает электрическую энергию по фиксированной цене, предложенной сбытовыми компаниями.

- Отсутствие систем учета и компенсации реактивной мощности и, как следствие, рост сверхнормативных потерь.

- Стимулирование правилами оптового рынка электрической энергии и мощности строительства дорогостоящих АЭС и ГЭС. Это связано с тем, что продажная цена электроэнергии на сутки вперед устанавливается по наибольшей (маржинальной) цене, которую указывает последний отбираемый поставщик. В первой ценовой зоне, это практически всегда газовые ТЭС, во второй – угольные ТЭС, чья стоимость электроэнергии ежегодно вырастает на 15-20% в связи с соответствующим ростом цен на органическое топливо. ГЭС и АЭС технологически не используют органическое топливо, поэтому рост маржинальной стоимости электроэнергии на оптовом рынке стимулирует необоснованный рост цены электроэнергии от этих станций. В результате, ГЭС и АЭС увеличивают чистую прибыль. Также имеет место дискриминация на оптовом рынке генерирующих компаний ТЭС по сравнению с Росэнергоатомом и Русгидро, у которых в себестоимость включена инвестиционная составляющая (около 50 млрд. руб. в год).

- Отсутствие независимого контроля над ценой ядерного топлива.

- Завышенная цена газа (на 10-15%), обусловленная отсутствием допуска независимых поставщиков к газотранспортной системе страны.

- Завышенная стоимость услуг на транспорт электрической энергии, отсутствие жесткого контроля со стороны ФСТ и Минэнерго за издержками при эксплуатации сетей и эффективностью реализации инвестиционной программы ПАО «Россети».

- Увеличение численности эксплуатационного персонала.

Исходя из всего вышесказанного, можно выделить основные особенности современного состояния энергетики России:

1. Лавинообразное нарастание процесса старения основного оборудования электростанций и электрических сетей, опережающее темпы обновления основных производственных фондов (свыше 30 лет проработали: почти 60% оборудования ТЭС, 80% – ГЭС, 35% – АЭС, 50% – ВЛ и 60% – подстанций единой национальной (общероссийской) электрической сети (ЕНЭС); в распределительном электросетевом комплексе выработало нормативный срок 70% оборудования). Характеристика возрастного состояния основного оборудования, по данным ИПНГ РАН, также представлена рис. 2.

Рисунок 2 - Характеристика возрастного состояния основного оборудования

2. Снижение надежности энергоснабжения и наличие сверхнормативных потерь как электрической, так и тепловой энергии.

3. Сокращение финансовых вливаний в НИОКР и, как следствие снижение научно-технического потенциала энергетической отрасли, а также отраслей отечественного энергомашиностроения и электромашиностроения (что в свою очередь приводит к отсутствию на российском рынке высокотехнологичного конкурентоспособного оборудования, отставанию в сфере разработок, освоения и внедрения новых технологий производства, транспорта и распределения электроэнергии).

4. Перекос государственных инвестиций в сторону атомной энергетики и гидроэнергетики при дефиците частных инвестиций.

5. Недостаток маневренных электростанций, покрывающих пиковую и полупиковую зоны нагрузки и позволяющих обеспечить наиболее рациональную загрузку генерирующих мощностей.

6. Низкая экономическая и энергетическая эффективность отрасли, обусловленная низким КПД ТЭС, наличием сверхнормативных потерь, неоптимальными режимами работы ТЭЦ.

7. Недостаточный уровень доступности энергетической инфраструктуры, наличие технологических барьеров на оптовом рынке электрической энергии и мощности.

8. Высокая зависимость электроэнергетики от природного газа и угля.

Что же касается перспектив развития российской энергетики, то здесь также обнаруживаются расхождения государственных стратегических планов и сценариев развития и независимых экспертных оценок.

Согласно Проекту Энергетической стратегии России на период до 2035 года рассматриваются три сценария социально-экономического развития России в долгосрочной перспективе[21].

Первый сценарий Консервативный. Его основными характеристиками являются: умеренные долгосрочные темпами роста экономики; активная модернизация топливно-энергетического и сырьевого секторов на основе импортных технологий и знаний; относительное отставание российской экономики в гражданских высоко- и среднетехнологичных секторах.

Второй сценарий – Инновационный – характеризуется усилением инвестиционной направленности экономического роста. Он опирается на создание современной транспортной инфраструктуры и конкурентоспособного сектора высокотехнологичных производств и экономики знаний наряду с модернизацией энерго-сырьевого комплекса.

Третий сценарий – Целевой (или форсированный) – разработан на базе инновационного сценария. Он характеризуется форсированными темпами роста, повышенной нормой накопления частного бизнеса, созданием масштабного несырьевого экспортного сектора и значительным притоком иностранного капитала.

При этом, в качестве основного рассматривается инновационный сценарий развития, что связано с негативной динамикой ВВП (постепенное замедление темпов роста в 2010-2012 годах и особенно неблагоприятные тенденции 2013 году), предполагающей, что в ближайшие годы темпы роста ВВП и большинства иных показателей, с высокой вероятностью, будут ниже даже консервативного сценария.

Данный сценарий предполагает модернизацию электроэнергетики России, которая преследует следующие цели (Программе «Модернизация электроэнергетики России на период до 2020г.»):

1. Кардинальное обновление электроэнергетики России на базе отечественного и мирового опыта.

2. Преодоление нарастающего технологического отставания, морального и физического старения основных фондов.

3. Повышение надёжности энергоснабжения и энергетической безопасности страны.

4. Снижение роста тарифов на электрическую и тепловую энергию.

За счет реализации данных мероприятий предполагается достижение следующих целевых показателей:

- Вывод из эксплуатации физически и морально изношенного оборудования – 26405 МВт, ввод новых мощностей – 83301 МВт;

- Увеличение КПД станций до следующих величин: новые ТЭС на базе ПГУ – не менее 50 %, новые угольные станции – не менее 38 %, новые и модернизированные АЭС – не менее 34 %;

- Снижение удельного расхода топлива на отпуск электроэнергии от ТЭС с 332,7 до 300 г.у.т./кВтч;

- Снижение потерь в ЕНЭС с 4,8 до 4 %, в распределительных сетях – с 8,9 до 6,5 %;

- Повышение проектного показателя балансовой мощности до 0,9991 (с 0,996).

Достижение этих целей предполагает реализацию масштабных инвестиционных проектов, классификация и специфика которых применительно к энергетике будут рассмотрены в следующем пункте.

Глава 2. Анализ проблем современной электроэнергетической отрасли и стратегические пути их решения в соответствии с концепцией Энергетической стратегии до 2035 года

2.1 Анализ развития электроэнергетического комплекса РФ и мира

Электроэнергетика относится к важнейшим инфраструктурным отраслям экономики. Её проблемы оказывают негативное влияние на развитие экономики страны в целом. Развитие электроэнергетики в России и в мире является стратегически важным направлением, а актуальность развития данной отрасли бесспорна.

Широко известно, что общая и удельная электроэнерговооруженность определяют производительность труда и уровень развития страны, ибо электроэнергетика является стержнем всех видов человеческой деятельности.

Электроэнергетика во многом определяет конкурентоспособность и темпы роста экономики любой страны, в том числе и российской, значительную долю которой составляют энергоёмкие отрасли.

В электроэнергетический комплекс ЕЭС России входит около 700 электростанций мощностью свыше 5 МВт.

На данный момент Россия производит электроэнергии в 5 раз меньше, чем Китай и в 4 чем США[10].

Причина такого положения, в том числе заключается в «низком КПД» отрасли, то есть в высоких непроизводственных расходах[8].

Общая структура расходов в конечной цене электроэнергии складывается из следующих составляющих:

1. Производство топлива (работа угольных разрезов и шахт более 70%);

2. Работа электростанций;

3. Распределительная система национальной электросети России.

Доля последнего пункта составляет 5/6 цены, то есть производственные затраты – это менее чем 17% стоимости электроэнергии для потребителя. При таком распределении на рост отрасли остаются относительно незначительные средства. При подобном продолжении «развития» отрасли, Россия не сможет обеспечить конкурентоспособное развитие промышленности в общем.

На конец 2015 года общая установленная мощность электростанций ЕЭС России составила 235305,56 МВт. Выработка и потребление электроэнергии электростанциями ЕЭС России в 2015 году были на уровне 1026,88 млрд кВтч. и 1008,25 млрд кВтч. Увеличение установленной мощности электростанций ЕЭС России за счёт вводов нового, а также модернизации действующего генерирующего оборудования электростанций – 5027 МВт. Ввод новой мощности в 2015 году на электростанциях ЕЭС России с учётом электростанций промышленных предприятий составляет 4710,0 МВт. Выведено из эксплуатации 2357,25 МВт неэффективного и устаревшего генерирующего оборудования. Ежегодно все станции вырабатывают около одного триллиона кВтч электроэнергии. Сетевое хозяйство ЕЭС России насчитывает более 10 700 линий электропередачи класса напряжения 110–1150 кВ[9].

Основную долю электроэнергии в России вырабатывают тепловые электростанции. Структура установленной мощности электростанций России представлена на Рисунке 3.

Рисунок 3 - Структура установленной мощности

В 2015 году установленные мощности электростанций по ЕЭС России росли в основном за счёт вводов ТЭС по ДПМ (65%), остальной прирост обеспечили вводы блока АЭС (1 ГВт) и двух блоков ГЭС (в сумме – 1,5 ГВт). В 2014 году прирост мощностей в ЕЭС России составил 6 ГВт (+3% к 2013 году), с 2008 по 2014 год – 21,8 ГВт (+10,4%). Износ основных фондов в электроэнергетике не превышает средний показатель по всем отраслям экономики. В 2013 году износ составил 34% по производству ЭЭ, 43% по передачи 35% по распределению, но наблюдается тенденция к росту по всем направлениям[10].

На данный момент рынок электроэнергетики в России состоит из двух – оптового и розничного рынков энергии и мощности. Больший интерес представляет ОРЭМ (оптовый рынок электроэнергии и мощности), несмотря на то, что на розничном рынке происходит либерализация цен, этот процесс скорее производный от процесса либерализации оптового рынка. Нерегулируемые цены отражают стоимость электрической энергии на конкурентном оптовом рынке, который определяется на основании ежемесячно публикуемых АТС данных о средней стоимости единицы электроэнергии, сложившейся на рынке[8].

Объёмы производства электроэнергии постепенно увеличиваются и на Январь 2017 года достигли 104000 млн.кВтч.[11]

С 01.04.2008 деятельность по организации торговли на оптовом рынке, связанную с заключением и организацией исполнения сделок по обращению электрической энергии, мощности и иных объектов торговли, обращение которых допускается на оптовом рынке, должен осуществлять коммерческий оператор.

13 декабря 2007 года состоялась государственная регистрация Открытого акционерного общества «Администратор торговой системы оптового рынка электроэнергии.

В настоящее время АО «АТС» – 100% дочерняя компания некоммерческого партнёрства «Совет рынка». АО «АТС» проводит торги и обеспечивает расчёты между производителями и покупателями электроэнергии.

АО «АТС» создано в целях осуществления деятельности по организации торговли на оптовом рынке электрической энергии и мощности, связанной с заключением и организацией исполнения сделок по обращению электроэнергии, мощности и иных объектов торговли, обращение которых допускается на оптовом рынке.

С 1 июля 2008 года в результате реорганизации РАО «ЕЭС России» были сформированы следующие основные организации электроэнергетической отрасли, среди которых доля распределительных организаций ещё больше увеличилась[12]:

ПАО «ФСК ЕЭС» – оказание услуг по передаче электрической энергии (мощности) по сетям, относящимся к ЕНЭС;

АО «СО ЕЭС» – оказание услуг по диспетчеризации;

ТГК/ОГК – выработка электрической энергии (мощности) на тепловых электростанциях;

ПАО «РусГидро»» – выработка электрической энергии (мощности) на ГЭС;

ПАО «Россети» – оказание услуг по передаче электрической энергии по территориальным распределительным сетям;

ПАО «РАО ЭС Востока» – все компании электроэнергетики Дальнего Востока.

В результате завершения структурных преобразований производство электроэнергии в стране стало падать из года в год, причины чего совершенно понятны, хотя формально за государством было закреплено более 75% акций ПАО «ФСК ЕЭС» и 100% акций АО «СО ЕЭС». Государство пока сохранило участие в следующих компаниях: более 52% акций АО «УК ГидроОГК», ПАО «Россети» и ПАО «РАО ЭС Востока[13].

В августе 2011 года Минэнерго РФ заявило, что модернизация российской электроэнергетики требует инвестиций в объёме 11,1 триллиона рублей в ближайшее десятилетие.

Источниками финансирования программы являются кредитование по льготным ставкам (не более 8%) в государственных банках на возвратной основе, запуск механизмов оптового рынка мощности с использованием конкурсных процедур, средства от приватизации государственных пакетов в генерирующих и электросетевых компаниях», – таким образом, электроэнергетика превращена в спекулятивную систему типа биржи, что естественным образом закрепило власть спекулянтов над производителями, делая их бесправными заложниками системы и не давая никаких шансов на развитие, а потребителя поставила перед фактом высочайших цен на электроэнергию, диктуемых перекупщиками.

В 2003 году начат процесс реформирования «ЕЭС России». Основными моментами реформирования электроэнергетики стали завершение формирования новых субъектов рынка, переход к новым правилам функционирования оптового и розничных рынков электроэнергии, принятие решения об ускорении темпов либерализации, размещение на фондовом рынке акций генерирующих компаний. Осуществлена государственная регистрация семи оптовых генерирующих компаний (ОГК) и 14 территориальных генерирующих компаний (ТГК), одного гидроэнергетического холдинга «РусГидро», находящегося под контролем государства, и РосАтома – государственной корпорации по атомной энергетике[2].

Кроме того, действуют и более независимые или изолированные энергокомпании «Янтарьэнерго», «Якутскэнерго», «Дальневосточная энергетическая компания», «Татэнерго», «Башкирэнерго», «Иркутскэнерго» и «Новосибирскэнерго».

ОГК и ТГК являются основными конкурирующими силами на оптовом рынке электроэнергии. Наряду с ОГК и ТГК, основными действующими лицами рынка электроэнергетики являются Федеральная сетевая компания (ПАО «ФСК ЕЭС»), Системный оператор единой энергетической системы (АО «СО ЕЭС»), Администратор торговой системы (АО «АТС»), Федеральная антимонопольная служба (ФАС) и Федеральная служба по тарифам (ФСТ)[13].

ФСК создана в соответствии с программой реформирования электроэнергетики для сохранения и укрепления единой энергетической системы России (ЕЭС), обеспечения и реализации государственной политики в электроэнергетике.

Не менее важным на рынке электроэнергетики является Системный Оператор ЕЭС. ОАО «Системный оператор Единой энергетической системы» (АО «СО ЕЭС») – специализированная организация, единолично осуществляющая централизованное оперативно-диспетчерское управление в Единой энергетической системе России[8].

Во время своей деятельности СО ЕЭС управляет технологическими режимами работы объектов ЕЭС в реальном времени. Основными инструментами на пути достижения единства работы технологических механизмов оптового и розничных рынков электрической энергии и мощности является разработка нормативов, регулирование и контроль[3].

ФАС осуществляет контроль монополистической деятельности хозяйствующих субъектов и антиконкурентных действий органов власти. Следит за экономической концентрацией, манипуляцией ценами, недискриминационным доступом на рынок, контролирует соблюдение законодательства об энергосбережении и повышении энергетической эффективности, а также контролирует деятельность АО «АТС».

Федеральная служба по тарифам представляет собой федеральный орган исполнительной власти, который осуществляет деятельность по регулированию цен (тарифов) на электроэнергетику.

Помимо перечисленных выше агентов, на рынке электроэнергетики за должное функционирование и развитие коммерческой инфраструктуры рынка отвечают:

- Некоммерческое партнёрство «Совет рынка».

- Центр финансовых расчётов, представленный АО «ЦФР».

Оптовый рынок электроэнергии (ОРЭ) состоит из рынков электроэнергетики и мощности. Оптовый рынок электроэнергии включает рынок двусторонних договоров, где покупка/продажа генерируемой энергии происходит по регулируемым ценам – двусторонние регулируемые договора (РД), и по нерегулируемым – свободные двусторонние договора (СДД). Цена РД устанавливается ФСТ, а контрагенты сделки определяются АТС. Что касается СДД, то контрагенты сами определяют стоимость и выбирают наиболее выгодного партнёра.

Важной составляющей оптового рынка электроэнергии в России является рынок торговли мощностью. На данный момент рынок электроэнергетики функционирует так, что мощность и энергия оплачиваются отдельно, тогда, как ранее поставщики получали оплату 85% от установленной мощности генерирующего оборудования, а покупатели оплачивали эту мощность в составе тарифа на электроэнергию (мощность). Под торговлей мощностью на ОРЭМ понимают торговлю обязательством поставщика поддерживать оборудование в состоянии готовности к выработке электроэнергии с мощностью определённого объёма и качества[14].

Либерализация рынка мощности и рынка электроэнергии идут параллельно – с июля 2008г. до 25% мощности реализуется по свободным биржевым и внебиржевым договорам, остальные объёмы – по регулируемому тарифу. Выделение рынка мощности в отдельную категорию было целесообразно, т. к. торговля двумя товарами в существенной степени снижает сезонные и суточные колебания цены на рынке, позволяет избежать ценовых всплесков[6].

При торговле энергией и мощностью в отдельности, цена на энергию содержит в себе переменные затраты, а стоимость за мощность позволяет компенсировать условно-переменные затраты. Такая организация рынка позволяет избежать ценовых всплесков, существенно снижает цену на электроэнергию и является своего рода инструментом хеджирования рисков для поставщика и покупателя.

По данным СО ЕЭС, всего за период 2010–2014 годов в ЕЭС России было введено 25 ГВт новой мощности; прирост составил 8%, или 18 ГВт. Это значительно меньше по сравнению с планируемыми в Генсхеме до 2015г. почти 130 ГВт новых вводов и приростом мощности в ЕЭС России на 87 ГВт. Однако при этом ВВП в ценах 2008 года с 2010 по 2014 год вырос на 10%; в результате прирост мощности электростанций был на уровне роста ВВП. Таким образом, хотя фактический прирост мощности составил в 5 раз меньшую величину, чем планировалось в начале реформ, прогнозы все же были завышены. Так, по данным СО ЕЭС, до 2020 года по ТЭС планируется ввести порядка 9 ГВт, вывести – от 2 до 5 ГВт, по АЭС – ввести около 9 ГВт и вывести 4,7 ГВт, по ГЭС – ввести 0,7 ГВт. Совокупный объем мощности в ЕЭС России к 2020 году может превысить 245–250 ГВт.

Стоит отметить, что профицит на ОРЭМ образовался не только в результате ввода мощностей, но и по причине отсутствия вывода ряда электростанций, которые получают статус «вынужденной» генерации[15].

Что касается ценообразования, то цена на электроэнергию на конкурентных рынках может определяться следующими типами цен: единой предельной, несколькими (по зонам) или узловыми. В случае единой предельной цены, вся территория рынка имеет одинаковую цену продажи и покупки энергии на оптовом рынке. Когда же на рынке ценообразование осуществляется по зонам, есть возможность разделить район на несколько зон[8].

В России на оптовом рынке электроэнергии применяется узловой тип ценообразования из-за большой разницы в ценах между регионами и недостаточной пропускной способности между ними, что не позволяет выровнять цены.

Узловые цены считаются наиболее точно отражающими стоимость использования электричества, так как они включают в себя расходы на производство электроэнергии, расходы от потерь и стоимость ограниченного использования производственных мощностей.

Конкурентные узловые цены содержат ренту дефицитности, которая покрывает постоянные затраты электростанций, а также ренту за перегрузку сети. Обе ренте оправданы, и периодически возникающие высокие цены, вызванные перегрузкой сети, посылают правильные сигналы инвесторам: строить новые электростанции, потребителям – использовать меньше электроэнергии и сетевой компании, чтоб они строили необходимые линии электропередачи.

Для создания конкурентной среды в сфере передачи электроэнергии в структуре рынка предусматривается возможность торговли финансовыми правами на передачу. Классические финансовые права на передачу обеспечивают владельцу выплату разности между ценами в точках назначения и отправки. При этом не играет роли, какое отношение владелец может иметь к фактическим перетокам. Если перетоки удовлетворяют условиям конкретной сделки, то они ограждают владельцев от любых затрат, связанных с перегрузкой сети[16].

2.2 Основные проблемы электроэнергетического комплекса и пути их решения

К числу основных проблем электроэнергетики в стратегии до 2035 года относятся[17]:

1) высокий износ основных производственных фондов (свыше 30 лет проработали: почти 60% оборудования ТЭС, 80% – ГЭС, 35% – АЭС, 50% – ВЛ и 60% – подстанций единой национальной (общероссийской) электрической сети (ЕНЭС); в распределительном электросетевом комплексе выработало нормативный срок 70% оборудования);

2) неоптимальная структура генерирующих мощностей, обусловленная недостатком пиковых и полупиковых маневренных электростанций;

3) низкая энергетическая и экономическая эффективность отрасли;

4) крайне высокая зависимость электроэнергетики от природного газа;

5) наличие перекрёстного субсидирования между группами потребителей электроэнергии и между потребителями электрической и тепловой энергии на внутреннем рынке;

6) недостаточный уровень доступности энергетической инфраструктуры, наличие технологических барьеров на оптовом рынке электрической энергии и мощности;

7) накопленное технологическое отставание в создании современных парогазовых, экологически чистых угольных и электросетевых технологий;

8) многократный рост издержек на производство и распределение электроэнергии, в результате по ряду регионов страны тарифы на электроэнергию превысили уровень США.

Также можно выделить:

- отсутствие стимулирования энергосбережения во всех сферах экономики;

- отсутствие оптимальной системы управления отраслью в условиях образования многочисленных собственников электроэнергетических объектов;

- резкое сокращение научно-технического потенциала отрасли;

- отсутствие полной финансовой прозрачности рынков электроэнергии и деятельности предприятий электроэнергетики;

- отсутствие эффективной системы корпоративного управления;

- недостаточно эффективный механизм снижения издержек в сфере производства (генерации), передачи и распределения электроэнергии;

- отсутствие развития научных работ по созданию новых технологий, обеспечивающих приоритетное функционирование отечественной электроэнергетики;

- отсутствие системы целостного оптимального управления развитием и функционированием электроэнергетики России

- необходимость в организации экологического производственного контроля.

Предлагаемые в последнее время меры по решению проблем в области оптимизации инвестиционной деятельности инфраструктурных компаний мало изменились[18]. В частности, это общественный контроль за инвестиционными программами естественных монополий со стороны советов потребителей, проводимый в три этапа:

1) подтверждение эффективности и необходимости проекта для включения в инвестиционную программу;

2) независимая экспертиза сметной документации проектов, признанных необходимыми для обеспечения надёжности энергосистемы;

3) механизм арбитража при непринятии возражений потребителей по инвестиционным программам компаний электроэнергетики.

Для разбора разногласий по инвестиционным решениям между компаниями и потребителями планируется создание правительственной комиссии по контролю над деятельностью естественных монополий. С другой стороны, никакой самоконтроль в компаниях электроэнергетики, а также различные формы контроля со стороны потребителей, не могут повысить эффективность инвестиционной деятельности компаний.

Проблема физического износа генерирующих мощностей в электроэнергетике усугубляется высоким уровнем их морального износа[14]. При этом если уровень физического износа, возможно, снизить за счёт увеличения централизованных инвестиций в строительство новых генерирующих мощностей и тем самым обеспечить потребности экономики в электроэнергии, то использование устаревших технологий и оборудования в производстве электроэнергии приводит к снижению уровня конкурентоспособности российской экономики в целом. Главной проблемой в сфере электроэнергетики являются высокие потери электроэнергии в электрических сетях (таблица 1).

Таблица 1

Потери в электрических сетях в РФ

|

Класс сетей |

Потери энергии |

Доля в общем объёме |

|

330–500 кВ |

до 25% |

11% |

|

220 кВ |

до 27% |

15% |

|

35–110 кВ |

до 43% |

36% |

|

6–20 кВ |

до 34% |

26% |

|

0,4 кВ |

до 30% |

7% |

Самый большой показатель потерь электроэнергии можно выделить в бытовом и мелко-моторном секторе. Причинами этого являются постоянный рост тарифов на электроэнергию при одновременном возрастании объёма её потребления и снижения платёжеспособности населения и относительная доступность и простота осуществления того или иного способа хищения при отсутствии правовой базы для привлечения к ответственности похитителей. Остаётся, неясным вопрос о том, какой из органов должен осуществлять контроль наличия пропажи электроэнергии, выявлять факты хищения, оформлять необходимые юридические документы для привлечения к ответственности – Государственный энергетический надзор или Сетевые организации.

2.3 Анализ Энергетической стратегии России на период до 2035 года

Основные направления развития электрических сетей предусматривают развитие трёх составляющих Единой энергетической системы России[19]:

1) общегосударственной сети, связывающей западные и восточные регионы страны мощными линиями электропередачи;

2) основных сетей объединённых энергосистем (ОЭС);

3) региональных распределительных сетей и сетей с распределённой генерацией.

Для развития электроэнергетики будут приняты меры институционального характера[3]:

1) разработка нового механизма привлечения инвестиций в электроэнергетику с целью упорядочивания инвестиционного процесса в 2016–2020 гг. и последующие годы (после реализации уже заключённых ДПМ в 2011–2015 гг.);

2) создание условий для заключения двусторонних договоров по свободным (нерегулируемым ценам) между новыми объектами генерации и потребления в неценовых зонах и изолированных территориях;

3) ликвидация перекрёстного субсидирования, в т. ч. межрегионального;

4) разработка механизмов консолидации управления распределительными сетями в регионах Российской Федерации, в том числе путём установления критериев для признания юридического лица (индивидуального предпринимателя) электросетевой организацией для целей установления регулируемых тарифов на электрическую энергию;

5) введение экономической ответственности электрогенерирующих предприятий и предприятий сетевого комплекса за выполнение гарантированных стандартов надёжности и качества обслуживания потребителей.

На третьем этапе реализации Стратегии электроэнергетика будет характеризоваться расширенным внедрением технологических инноваций в традиционные сегменты отрасли и развитием нетопливной энергетики. С точки зрения стратегических целей развития электроэнергетики в России, выделяют следующие:

1) удовлетворение потребностей населения страны и экономики в электрической мощности и энергии по приемлемым ценам и повышение доступности электроэнергетической сферы;

2) обеспечение как безопасности, так и надёжности работы системы электроснабжения России, регионов в нормальных и чрезвычайных ситуациях;

3) эффективность модернизации, технического переоснащения, автоматизации отрасли, которые необходимо направить на снижение износа основных фондов;

4) уменьшение затрат на развитие и функционирование электроэнергетики, и обеспечение энергетической безопасности страны.

Для достижения стратегических целей развития электроэнергетики необходимо решить следующие основные задачи:

1) технологическое обновление электроэнергетики на базе отечественного и мирового опыта, преодоление нарастающего технологического отставания, морального и физического старения основных фондов;

2) оптимизация структуры генерирующих мощностей, включая увеличение доли манёвренных мощностей;

4) расширенное внедрение новых экологически чистых и высокоэффективных технологий сжигания угля, парогазовых установок с высокими коэффициентами полезного действия;

5) развитие малой энергетики с целью повышения эффективности использования местных энергоресурсов;

6) развитие распределённой генерации в виде нетрадиционных энергоустановок и сочетания ГТУ и котлов-утилизаторов.

Для повышения эффективности и обеспечения надёжного функционирования электроэнергетических систем следует целенаправленно внедрять гибкие, т. е. управляемые системы передачи электроэнергии и в то же время усовершенствовать комплексы автоматической аварийной защиты и диспетчерского управления[4].

По нашему мнению, основной проблемой управления реформой энергетики является отсутствие долгосрочной стратегии развития отрасли и рынка ЭЭ, способных сблизить интересы всех участников рыночных отношений.

В данных условиях, как показано на рис. 1[20], предлагается временно приостановить работу РРЭ, внести изменения в нормативные правовые акты РФ и обязать электросетевые организации выполнять функции гарантирующих поставщиков ЭЭ, с учетом интересов всех участников рынка ЭЭ.

Такие преобразования приведут к снижению объемов неплатежей, управленческих и юридических расходов, повысят надежность электроснабжения и будут способствовать заключению свободных двухсторонних договоров на поставку ЭЭ.

В результате реформы электроэнергетики цена ЭЭ на ОРЭ определяется коллективным поведением небольшого количества крупных собственников ГК, а потребители, фактически являясь инвесторами, лишены реальной возможности в краткосрочной и среднесрочной перспективе существенно влиять на стоимость ЭЭ.

Основной проблемой потребителей, обеспечивающих финансовые потоки ГК территориальным сетевым и инфраструктурным организациям, остается существенный рост цен на ЭЭ в основном из-за использования маржинального принципа ценообразования и существенного роста сетевой составляющей.

Применение данного принципа позволяет получить незаслуженную прибыль базовым наиболее экономичным электростанциям, меньше всего нуждающимся в реконструкции и модернизации. Использование этого принципа позволило в разгар финансового кризиса ГК, в отличие от других сегментов экономики, повысить свою доходность даже при снижении спроса на ЭЭ в ущерб интересам промышленности и населения[21].

По нашему мнению, сверхприбыли ГК, рассчитанные по разнице справедливой и маржинальной цен, должны быть ограничены органом государственного регулирования в размере, необходимом для модернизации станционного оборудования, что обеспечит интересы собственника в росте стоимости компании, а в случае неиспользования этих средств она должна быть передана в фонд развития распределительных сетей.

Свой вклад в рост цен на ЭЭ вносят и сбытовые компании, так как в большинстве случаев у потребителей недостаточно квалификации для анализа ценовой конъюнктуры рынка и нет возможности проверить обоснованность выставленных счетов, поэтому им приходится соглашаться с завышенными расчетами сбытовых компаний.

Для устранения возможности искусственного завышения цены покупки ЭЭ и мощности с ОРЭ недобросовестными сбытовыми копаниями предлагается публиковать на сайтах АТС необходимые статистические данные о составляющих средневзвешенной нерегулируемой цены на ЭЭ.

В настоящее время государство и субъекты рынка, кроме потребителей, не заинтересованы в снижении цен на ЭЭ, в результате чего наблюдается «выжимание» максимального дохода из потребителя. Реформа привела к значительному росту аппарата государственного регулирования и размыванию ответственности и координации деятельности структур государственного регулирования[9].

Ситуация усугубляется нерешенностью противоречий между группами интересов и появлением непредвиденных обстоятельств. В этих условиях компаниям необходимо четкое понимание экономического, социального и стратегического регулирования с целью формирования коалиции для поддержки той или иной стратегии в отношении регулирования.

Повысить эффективность управления и регулирования можно, устранив дублирование, существенно сократив число организаций, занимающихся регулированием деятельности субъектов электроэнергетики, уточнив функции и ответственность каждого.

Существующая нормативно-правовая база допускает включение инвестиционной составляющей в тариф, что приводит к его росту, даже при отсутствии освоенных средств в технологическую модернизацию сетей.

Неэффективность формы контроля за инвестициями со стороны органов государственной власти и система самоконтроля в электросетевых компаниях позволяют переложить все риски и проблемы сетевых компаний на плечи потребителей[4].

Для кардинального улучшения качества инвестиционного процесса предлагается использовать адресные субсидии из федерального бюджета с одновременным исключением их из бюджетов сетевых компаний. Для этого в федеральном бюджете должен быть сформирован фонд, в котором сосредоточена часть инвестиционной составляющей.

Использование инвестиций не из амортизационных отчислений, капитализации прибыли или от внешних инвесторов, а за счет средств потребителей не стимулирует сетевые компании к внедрению инновационных технологий или использованию нового экономичного оборудования, так как слаб контроль за их расходованием и нет необходимости возвращать инвестируемые средства[22].

Сделать механизм финансирования инвестиционных проектов более привлекательным, прозрачным и эффективным можно, придав потребителям права инвесторов, когда используется возможность обмена в уполномоченном банке сертификата на сумму накопленной потребителем инвестиционной составляющей.

Основные направления совершенствования государственного регулирования, представлены на рис. 2[23].

Министерство энергетики, решая стратегические задачи и разрабатывая множество фундаментальных перспективных документов, не в состоянии эффективно решать все накопившиеся и возникающие проблемы ввиду реализации интересов правительства и в ущерб интересам потребителей.

В настоящее время можно наблюдать раздробленность регулятивной ответственности, появление рисков, связанных с дублированием функций, отсутствием четко оговоренной свободы действий, заинтересованностью сторон при решении проблем рыночной власти и слабости рыночных механизмов[24].

Состояние региональной энергетики и результат анализа существующих проблем ОРЭ и РРЭ показали необходимость создания единого регионального энергетического агентства, функциями которого должны стать:

- обеспечение качественного и надежного электроснабжения промышленных потребителей и населения по минимальной цене, на основе согласования интересов как поставщиков, так и потребителей;

- создание условий для пополнения основных и оборотных фондов электросетевых компаний и формирование зоны предсказуемости тарифов на ЭЭ;

- выполнение функций регионального администратора, привлекающего андеррайтеров для выпуска и размещения ценных бумаг на величину накопленной потребителями инвестиционной составляющей для обеспечения им прав инвесторов;

- создание региональной системы составления балансов ЭЭ, мониторинга потерь ЭЭ и обеспечение прозрачности результатов функционирования хозяйствующих субъектов;

- формирование руководящего кадрового состава для отрасли и выполнение функций по внесудебному улаживанию возникающих конфликтов;

- создание мощных территориальных организаций с целью снижения издержек при ремонтах и наладке электрооборудования, препятствующих аутсорсингу при помощи аффилированных компаний и т. д.

Главными критериями отбора и расстановки руководящих кадров для успешного продолжения реформы должен стать опыт, успехи в работе в отрасли и наличие базового инженерно-технического и экономического образования[4].

Принятие решений органом регулирования должно быть открытым, понятным, с предварительным обсуждением без финансовой и политической заинтересованности и сводящее к минимуму конфликт интересов.

Рост экономической эффективности работы электроэнергетики возможен путем неординарных эффективных решений на новой технологической основе с максимально возможным привлечением негосударственного капитала и лучшего управленческого опыта. Требуется корректировка законодательной базы с целью создания условий внедрения эффективных мероприятий по снижению потерь ЭЭ вне зависимости от корпоративных интересов[25].

В заключение можно сделать следующие выводы.

1. Основными причинами неудач реформы и появления множества проблем реформирования и неэффективного управления отраслью является отсутствия четких целей и стратегии дальнейших преобразований в отрасли и рынке ЭЭ, несовершенство нормативной базы и системы нормативно-технических требований, а также незавершенность правовой базы.

2. Усиление роли органов государственного регулирования связано с тем, что процессы долгосрочного развития электроэнергетики и рынка ЭЭ не полностью обеспечиваются рыночными сигналами в силу гарантированного спроса на ЭЭ и его неэластичности, поэтому требуется постоянное вмешательство государственных органов регулирования. До разработки новой модели рынка ЭЭ для снижения ее стоимости, целесообразно обязать сетевые компании выполнять функции гарантирующих поставщиков.

3. Органы государственного регулирования не имеют реальной возможности получать достоверную информацию о деятельности субъектов рынка, поэтому необходимо предпринять меры для обеспечения прозрачности отрасли с точки зрения ценообразования, доступности коммерческой информации и модернизировать систему управления сетевым комплексом.

4. Назрела необходимость в ограничении незаслуженной прибыли ГК при маржинальном ценообразовании и придания потребителям прав инвесторов.

5. Для улучшения качества инвестиционного процесса предлагается использовать адресные субсидии из федерального бюджета с одновременным исключением их из бюджетов сетевых компаний.

6. Создание регионального энергетического агентства позволит создать зону предсказуемости тарифов на ЭЭ, анализировать результаты управления и регулирования в территориальных сетевых организациях, уменьшить издержки на выполнение ремонтных и наладочных работ, внесудебно уладить возникающие конфликты и будет способствовать созданию региональных систем составления балансов ЭЭ и осуществлению мониторинга ее потерь, а также оценки эффективности работы руководящих кадров и т.д.

Заключение

Цель курсовой работы заключалась в оценке и анализе результатов и перспектив реформы электроэнергетики в России.

Для достижения поставленной цели были решены следующие задачи:

- в первой главе дана оценка современному состоянию электроэнергетики России;

- во второй главе проанализированы проблемы современной электроэнергетической отрасли и стратегические пути их решения.

В результате, изучив и проработав материал по теме, мы пришли к следующим выводам:

Электроэнергетика является одной из отраслей экономики, от которой во многом зависят экономический рост и экономическое состояние страны в целом. Её надёжное и стабильное функционирование влияет на экономику страны и уровень жизни её граждан. Электроэнергетика пережила далеко не одну реформу, но эффективный уровень её развития и решение некоторых фундаментальных проблем так и остаются под вопросом. В настоящее время большинство учёных и экспертов сходятся в том, что Россию и весь мир ожидает энергетический кризис, поэтому одним из приоритетных направлений развития экономики является энергоэффективность – это снижение потребления энергоресурсов предприятиями и населением страны. В первую очередь это определяется необходимостью снижения нагрузки на окружающую среду в части потребления энергоресурсов и связанных с потреблением образований отходов, выбросов, сбросов, а также с увеличивающимися требованиями к энергетической эффективности во всём мире. В настоящее время провести анализ электроэнергетического комплекса весьма сложно. Статистическая информация различных официальных источников порой не совпадает. Достаточно трудно, а порой и невозможно в видах деятельности дифференцировать электроэнергию и тепловую энергию из общего объёма. Все это и многое другое осложняет анализ рынка электроэнергетики. Для эффективного функционирования электроэнергетики в России требуется решить ряд проблем и вопросов, также природоохранные задачи, прежде всего в рамках повышения экономичности энергопроизводства.

Результаты проведенной реформы электроэнергетики показали, что так и не создан конкурентный рынок электроэнергии (ЭЭ), не произошло снижения или хотя бы стабилизации цен на ЭЭ, не ликвидировано перекрестное субсидирование, не привлечены частные инвестиции в развитие отрасли, отсутствует четкая стратегия дальнейших преобразований, произошло значительное усложнение системы управления и регулирования.

В условиях зависимости экономики от электро- и энергоснабжения, а также социальной значимости ЭЭ требуется постоянное вмешательство органов государственного регулирования, так как рыночные силы, так и не смогли повысить эффективность энергетики, а привели к возникновению множества проблем, среди которых необходимо выделить:

- несовершенство существующей модели рынка, основанной на использовании маржинального тарифообразования, приводящего к необоснованной прибыли генерирующих компаний (ГК) и недостатку инвестиций в модернизацию сетевой инфраструктуры;

- отсутствие методик оценки эффективности внешних инвестиций;

- отсутствие нормативно-правовых актов вывода из эксплуатации неэффективной генерации и выделения адресной помощи населению, которое не в состоянии оплачивать рост тарифов;

- существенный рост задолженности участников оптового (ОРЭ) и розничных рынков ЭЭ (РРЭ) и появление неплатежей за услуги по передаче ЭЭ;

- отсутствие прозрачной системы управления и регулирования ОРЭ и РРЭ, а также четких и понятных всем целей дальнейших преобразований в электроэнергетике;

- рост неплатежей и стоимости ЭЭ для промышленных потребителей и населения;

- отсутствие стимулов к снижению стоимости ЭЭ у субъектов рынка ЭЭ;

- снижение региональными властями ответственности за надежное и качественное электроснабжение территорий;

- отсутствие системы долгосрочного регулирования;

- полная непрозрачность результатов работы отдельных субъектов рынка и т. д.

Для совершенствования и наиболее эффективного функционирования электроэнергетики в первую очередь необходимо принять конкретные меры по улучшению работы в данной отрасли. Прежде всего, ограничить использование устаревшего оборудования или вывести его из эксплуатации полностью, если оно не отвечают необходимым требованиям и понесло физический и моральный износ.

Необходимо проводить аудит состояния электросетевого комплекса и создать систему мониторинга распределительных электрических сетей.

В плане коммерческого учёта электроэнергии необходимо более усовершенствованное развитие интеллектуальных приборов учёта в организациях.

В перспективе на фоне ограничительных санкций против России, ухудшающейся макроэкономической ситуации, снижения темпов роста экономики, ужесточения денежно-кредитной политики, роста процентных ставок по кредитам, снижения спроса на ЭЭ, решение перечисленных проблем будет сопряжено с дополнительными трудностями и приведет к появлению множества новых проблем и дальнейшему росту стоимости ЭЭ.

Подводя итоги, нужно отметить, что к слабым сторонам можно отнести изношенность основных фондов и их низкий технический уровень, неполную загрузку производственных мощностей по производству электроэнергии, а также недостаточную пропускную способность межсистемных и системообразующих электрических сетей в ряде регионов России в совокупности с отсутствием инвестиций в необходимых объемах для продолжения работ в условиях негативного влияния глобального экономического кризиса. Пока рано давать оценку реализации Энергетической стратегии России до 2020 г. и тем более до 2030 г. Однако уже сейчас понятно, что спрос на электроэнергию превышает заложенные в стратегии величины, а этот фактор выступает катализатором для всех процессов в отрасли — модернизации существующих объектов, строительству новых мощностей, более оперативному внедрению новых технологий и разведыванию альтернативных источников энергии и многому другому. Также становится понятно, что реформа электроэнергетики была проведена поспешно, без хорошо подготовленной законодательной и технологической базы, поэтому сейчас приходится пересматривать Генеральную схему размещения генерирующих объектов, а строительство большого количества ПГУ имеет свои отрицательные последствия, такие как негативное влияние на экологию. В Энергетической стратегии и реформе отрасли были поставлены амбициозные цели, которые пока достигнуты не до конца.

В настоящей работе мы рассмотрели основные проблемы функционирования электроэнергетики и пути их решения в ключе стратегии развития до 2035 года.

Список использованных источников

- "Об электроэнергетике" Федеральный закон от 26.03.2003 N 35-ФЗ (ред. от 28.12.2016) // Справочно-правовая система "Консультант Плюс" / Компания "Консультант Плюс". – Режим доступа: World Wide Web. URL: http://www.consultant.ru/online/ Дата обращения: 02.04.2017

- "О функционировании розничных рынков электрической энергии, полном и (или) частичном ограничении режима потребления электрической энергии" (вместе с "Основными положениями функционирования розничных рынков электрической энергии", "Правилами полного и (или) частичного ограничения режима потребления электрической энергии")...N 450 "О внесении изменений в постановление Правительства Российской Федерации от 31 августа 2006г. N 530 "Об утверждении Правил функционирования розничных рынков электрической энергии в переходный период реформирования электроэнергетики" (Собрание законодательства Российской Федерации, 2007, N 30, ст. 3940). Постановление Правительства РФ от 04.05.2012 N 442 (ред. от 04.02.2017) // Справочно-правовая система "Консультант Плюс" / Компания "Консультант Плюс". – Режим доступа: World Wide Web. URL: http://www.consultant.ru/online/ Дата обращения: 02.04.2017

- Баринов В.А. Перспективы развития электроэнергетики России в период до 2030г. [Электронный ресурс] // ИПН РАН. – М., 2013. – Режим доступа: http://www.ecfor.ru/pdf.php?id=seminar/energo/z133 Дата обращения: 28.03.2017

- Гринь А. А., Скороходова И. Г. Направления совершенствования методов управления и государственного регулирования электроэнергетического рынка // Вестник Северо-Кавказского государственного технического университета. Ставрополь. 2012. № 3(32)

- Доклад министра энергетики РФ А. Новака на парламентских слушаниях в Государственной Думе РФ, посвященных анализу итогов реформирования РАО «ЕЭС России» и эффективности деятельности созданных на его базе структур. URL:http://gkh24.ru/news/view/178 Дата обращения: 27.04.2017

- Долматов И. А., Яркин Е. В. и др. Электроэнергетика России: Основные показатели функционирования и тенденции развития / Национальный исследовательский университет «Высшая школа экономики». М., 2015. 99 с.

- Кузнецов Н.В. Концепция управления финансовым обеспечением предприятий электроэнергетики//Экономика и предпринимательство. 2014. № 8(49). С. 466-471.

- Макаров И.Н., Макаров О.А. Эффективность рынка электроэнергетики как фактор экономического развития России // Российское предпринимательство. 2015. Т. 16. С. 2651–2662.

- Макаров И.Н., Макаров О.А. Модели аукционов в проектах государственно-частного партнерства // Российское предпринимательство. 2013. № 4(226). С. 17–24.

- Министерство энергетики Российской Федерации. URL: http://www.minenergo.gov.ru Дата обращения: 15.03.2017

- Наумов Э. Б., Лохманова В. Как привлечь инвестиции в российскую электроэнергетику и обеспечить их эффективность // Информационно-аналитический портал SmartGrid Энергетика будущего. [Электронный ресурс]. URL: http://www.smartgrid.ru/smartgrid/pointofview/2012/pointo fview 10.html Дата обращения: 03.04.2017

- Нигматулин Б.И. Электроэнергетика России. Мифы и реальность // Официальный сайт: Институт проблем естественных монополий. – Режим доступа: http://ipem.ru/news/publications/434.html Дата обращения: 27.30.2017

- Отчет о функционировании ЕЭС России в 2015 году. М., 2016. 40 с. URL: http://so-ups.ru/fileadmin/files/company/reports/disclosure/2016/ups_ rep 2015.pdf Дата обращения: 20.03.2017

- Пансков В.Г. Совершенствование амортизационной политики в контексте модернизации российской экономики//Финансы. 2010. № 11. С. 27-31.

- Папенов К.В., Казанцева А.Н. Государственная поддержка развития альтернативной энергетики//Предпринимательское право. 2016. № 2. С. 44-52.

- Россия 2014. Детальный обзор энергетической политики. Международное энергетическое агентство OECD/IEA. Париж, 2014. 361с. URL: http://www.iea.org/media/russian/IDR_RUSSIA_2014_ RUS.pdf Дата обращения: 02.04.2017

- Салов В.З. Особенности состояния современной энергетики и оценка энергоэффективности энергетического комплекса России / В.З. Салов // Электротехнический рынок. – 2012. – № 3 (45). – С. 22-25.

- Степень износа основных фондов, по отраслям экономики, в том числе по относящимся к высокой, средней и низкой степени технологичности. 2016 // Федеральная служба государственной статистики РФ. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main /rosstat/ru/statistics/econo mydevelopment/# Дата обращения: 04.04.2017

- Фомина В.Н. Экономика электроэнергетики. М.: ИУЭ ГУУ, ВИПКэнерго, ИПК госслужбы, 2005. 283 c.

- Черезов А.В. (ред.) Основные результаты функционирования объектов электроэнергетики в 2015 году. Задачи на среднесрочную перспективу. М., 2016. 72 c. URL: http://minenergo.gov.ru/node/1161 Дата обращения: 04.04.2017

- Энергетическая стратегия России на период до 2035 года. URL: http://minenergo.gov.ru/system/download/1913/2406 Дата обращения: 20.03.2017

Приложения

Приложение 1

Рисунок 1 - Схема предлагаемых преобразований

Рисунок 2 - Основные направления совершенствования системы государственного регулирования

-

Доклад министра энергетики РФ А. Новака на парламентских слушаниях в Государственной Думе РФ, посвященных анализу итогов реформирования РАО «ЕЭС России» и эффективности деятельности созданных на его базе структур. URL:http://gkh24.ru/news/view/178 Дата обращения: 27.04.2017 ↑

-

Долматов И. А., Яркин Е. В. и др. Электроэнергетика России: Основные показатели функционирования и тенденции развития / Национальный исследовательский университет «Высшая школа экономики». М., 2015 ↑

-

По материалам статистки Министерства энергетики РФ. http://minenergo.gov.ru/activity/statistic ↑

-

Министерство энергетики Российской Федерации. URL: http://www.minenergo.gov.ru Дата обращения: 15.03.2017 ↑

-

Степень износа основных фондов, по отраслям экономики, в том числе по относящимся к высокой, средней и низкой степени технологичности. 2016 // Федеральная служба государственной статистики РФ. URL: http://www.gks.ru/wps/wcm/connect/rosstat_main /rosstat/ru/statistics/econo mydevelopment/# Дата обращения: 04.04.2017 ↑

-

Нигматулин Б.И. Электроэнергетика России. Мифы и реальность // Официальный сайт: Институт проблем естественных монополий. – Режим доступа: http://ipem.ru/news/publications/434.html Дата обращения: 27.30.2017 ↑

-

Макаров И.Н., Макаров О.А. Эффективность рынка электроэнергетики как фактор экономического развития России // Российское предпринимательство. 2015. Т. 16. С. 2651–2662 ↑

-

Салов В.З. Особенности состояния современной энергетики и оценка энергоэффективности энергетического комплекса России / В.З. Салов // Электротехнический рынок. – 2012. – № 3 (45). – С. 22-25. ↑

-

Отчет о функционировании ЕЭС России в 2015 году. М., 2016. 40 с. URL: http://so-ups.ru/fileadmin/files/company/reports/disclosure/2016/ups_ rep 2015.pdf Дата обращения: 20.03.2017 ↑

-

Отчет о функционировании ЕЭС России в 2015 году. М., 2016. 40 с. URL: http://so-ups.ru/fileadmin/files/company/reports/disclosure/2016/ups_ rep 2015.pdf Дата обращения: 20.03.2017 ↑

-

http://minenergo.gov.ru/activity/statistic ↑

-

Доклад министра энергетики РФ А. Новака на парламентских слушаниях в Государственной Думе РФ, посвященных анализу итогов реформирования РАО «ЕЭС России» и эффективности деятельности созданных на его базе структур. URL:http://gkh24.ru/news/view/178 Дата обращения: 27.04.2017 ↑

-

Макаров И.Н., Макаров О.А. Эффективность рынка электроэнергетики как фактор экономического развития России // Российское предпринимательство. 2015. Т. 16. С. 2651–2662. ↑

-

Макаров И.Н., Макаров О.А. Эффективность рынка электроэнергетики как фактор экономического развития России // Российское предпринимательство. 2015. Т. 16. С. 2651–2662. ↑

-

Салов В.З. Особенности состояния современной энергетики и оценка энергоэффективности энергетического комплекса России / В.З. Салов // Электротехнический рынок. – 2012. – № 3 (45). – С. 22-25 ↑

-

Макаров И.Н., Макаров О.А. Модели аукционов в проектах государственно-частного партнерства // Российское предпринимательство. 2013. № 4(226). С. 17–24 ↑

-

Салов В.З. Особенности состояния современной энергетики и оценка энергоэффективности энергетического комплекса России / В.З. Салов // Электротехнический рынок. – 2012. – № 3 (45). – С. 22-25 ↑

-

Наумов Э. Б., Лохманова В. Как привлечь инвестиции в российскую электроэнергетику и обеспечить их эффективность // Информационно-аналитический портал SmartGrid Энергетика будущего. [Электронный ресурс]. URL: http://www.smartgrid.ru/smartgrid/pointofview/2012/pointo fview 10.html Дата обращения: 03.04.2017 ↑

-

Баринов В.А. Перспективы развития электроэнергетики России в период до 2030г. [Электронный ресурс] // ИПН РАН. – М., 2013. – Режим доступа: http://www.ecfor.ru/pdf.php?id=seminar/energo/z133 Дата обращения: 28.03.2017 ↑

-

См.Приложение 1 ↑

-

Долматов И. А., Яркин Е. В. и др. Электроэнергетика России: Основные показатели функционирования и тенденции развития / Национальный исследовательский университет «Высшая школа экономики». М., 2015 ↑

-

Пансков В.Г. Совершенствование амортизационной политики в контексте модернизации российской экономики//Финансы. 2010. № 11. С. 27-31 ↑

-

См. Приложение 1 ↑

-

Гринь А. А., Скороходова И. Г. Направления совершенствования методов управления и государственного регулирования электроэнергетического рынка // Вестник Северо-Кавказского государственного технического университета. Ставрополь. 2012. № 3(32) ↑

-

Баринов В.А. Перспективы развития электроэнергетики России в период до 2030г. [Электронный ресурс] // ИПН РАН. – М., 2013. – Режим доступа: http://www.ecfor.ru/pdf.php?id=seminar/energo/z133 Дата обращения: 28.03.2017 ↑

- Оценка и калькуляция

- Понятие объекта гражданских прав

- Особенности кадровой стратегии торговых организаций (Особенности кадровой стратегии предприятия в условиях рыночной экономики)

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации (Состояние мотивации и стимулирования персонала в ООО «Инновационные технологии и продукты»)

- Сетевая форма организации бизнеса (Классификация и формат предприятий сетевой)

- Налоговый учет по налогу на имущество организаций (Анализ технологий имущественного налогообложения в РФ)

- Информационные и мотивационные структуры в особенностях индивидуального поведения и учет их в практике работы с персоналом (Особенности индивидуального поведения сотрудников)

- Мотивации и проектирование систем стимулирования труда

- Бренд как конкурентное преимущество организации

- "Методы комплексной оценки эффективности финансово-хозяйственной деятельности предприятия"

- Имущественное налогообложение банков в РФ (Сущность и оптимизация системы налогообложения)

- Управление рентабельностью на предприятии (Анализ финансовых результатов хозяйственной деятельности КУП «Слонимское ПМС»)