Управление приемом, размещением и хранением товаров. Классификация запасов. (на примере ООО "Эльдорадо")

Содержание:

Введение

Современную теорию логистического управления материальным потоком с точки зрения потребительского обслуживания разрешено коротко сконструировать последующим образом: "подходящий продукт требуемого свойства и численности в данное время и с минимальными затратами". При этом издержки учитывают как первоначальная стоимость изготовления продукта, так и издержки на логистические операции по его распределению в товаропроводящих структурах производителей и торговых посредников. В совершенной мерке потенциал логистики может быть реализован при соответствующем развитии организованных товарных базаров, в которых все возрастающую роль будут играться компании.

Важнейшим составляющей инфраструктуры товарных базаров и деятельно формирующихся логистических систем является склад. Наряду с транспортными расходами, издержки на сохранение, управление запасами и складскую грузопереработку составляют подавляющую часть общих логистических издержек.

Теоретико-методологические базы, а также практический инструментарий логистики применительно к дилеммам отечественной экономики изложены в работах В. П. Алферьева, Н. В. Афанасьевой, М. П. Гордона, Е. А. Голикова, М. Е. Залмановой, А. В. Зырянова, К. В. Инютиной, С. А. Калашникова, А. А. Колобова, Д. Д. Костоглодова, Н. К. Моисеевой, Ю. М. Неруша, О. А. Новикова, С. В. Носкова, И. Н. Омельченко, Б. К. Плоткина, О. Д. Проценко, В. М. Пурлик, А. Н, Родникова, А. И. Семененко, В. И. Сергеева, А. А. Смехова, Л. А. Сосуновой, В. Н. Стаханова, С. А. Уварова, Л. С. Федорова, Р. В. Шеховцова и остальных.

Целью курсовой работы является улучшение механизма управления товарными запасами на ООО "Эльдорадо", обеспечивающего минимизацию издержек при достижении требуемого уровня сервиса потребителей материальных ресурсов.

Для реализации установленной цели в работе установлены последующие задачи:

уточнить содержание, обнаружить и обобщить индивидуальности, структуру и виды базисных действий и категорий теории управления товарными запасами, найти главные подходы к их содержанию, сущности, новости их сопоставление и классифицировать причины, действующие на них;

изучить имеющиеся подходы к разработке систем управления товарными запасами и доказать надобность интеграции технологических действий управления в облике механизма интегрированного управления, компенсирующего разные виды запасов, адекватных шагам поставок и действиям их снабжения, также нужно учесть как принципиальные причины оптимизации процесса управления запасами на затеи;

обнаружить и поставить имеющиеся технологии управления товарными запасами, вести их сравнительную оценку для определения области внедрения и ступени эффективности принятых решений по управлению запасами;

изучить характеристики и способы оценки эффективности управления запасами, обнаружить запросы по обеспечению достоверности и полноты издержек на разумное управление запасами и образовать систему характеристик для адекватного разбора издержек по функциям управления в встроенной цепи поставок;

поставить характеристики имеющейся системы управления запасами на ООО "Эльдорадо", обнаружить взгляды и индивидуальности технологии управления и проверить эффективность системы в разрезе исполняемых функций;

сконструировать запросы, условия и ограничения по разным видам и категориям задач управления, целям и функциям встроенной цепи управления товарными запасами, доказать и создать обобщенную модель оптимального управления запасами;

создать устройство оптимального управления товарными запасами в КПК для разных групп задач и функций управления запасами и вести оценку их эффективности по показателям оценки встроенной цепи поставок (издержки на управление, степень сервиса сегментарного покупателя и т. д.).

Предметом курсовой работы являются модели и устройство процесса управления товарными запасами.

Объектом изучения является ООО "Эльдорадо".

Методологической и теоретической основанием предоставленной работы служат итоги научных изучений российских и забугорных экспертов в области экономики и управления предприятиями, теории и практики управления запасами.

Исследование проведено с внедрением работающих систем и технологий управления запасами, нормативных документов, регулирующих процесс управления предприятиями в сфере управления запасами.

Информационную основание изучения сочиняют данные Российского статистического агентства, Государственного комитета по статистике Самарской области, материалы министерства экономики, статистические данные по экономическому развитию российских и забугорных компаний, экономические периодические издания и отчетная документация ООО "Эльдорадо".

Для решения установленных задач были применены: способы комплексного экономического разбора, системного разбора и синтеза, методология управления запасами и принятия управленческих решений.

Глава 1. Теоретико-методические основы управления запасами

1.1 Структура материальных ресурсов и методы анализа

Важная элемент управления оборотным капиталом - это управление оборотными активами. Управление запасами подразумевает действенное регулирование их уровня. Неверные решения по определению уровня запасов водят или к утратам в размерах и продаж продукции, или к лишним расходам по поддержанию запасов.

Обобщённая задачка управления запасами решается последующим образом:

При периодическом контроле над состоянием запасов следует гарантировать поставку новейшего численности ресурсов в объеме размера заказа чрез одинаковые интервалы времени.

При постоянном контроле состояния запасов нужно располагать новейший заказ в размере размера запаса, когда его степень добивается точки заказа.

Размер и точка заказа определяются из критерий минимизации суммарных издержек системы управления запасами, какие разрешено проявить в облике функции данных 2-ух переменных. Суммарные издержки системы управления запасами складываются из последующих главных составляющую:

- издержки на покупка;

- издержки на оформление заказа;

- издержки на сохранение заказа;

- утраты от недостатка.

Затраты на приобрезение стают принципиальным причиной, когда стоимость единицы продукции зависит от размера заказа, что традиционно выражается в облике оптовых скидок в тех вариантах, когда стоимость единицы продукции убывает с возрастанием размера заказа. Затраты на оформление заказа представляют собой неизменные затраты, связанные с его размещением. Таким образом, при удовлетворении спроса в движение данного периода времени методом размещения наиболее маленьких заказов( наиболее нередко) издержки на оформление заказа растут по сравнению со случаем, когда спрос довольствуется средством наиболее больших заказов( и, следственно, реже). Затраты на сохранение запаса, какие представляют собой затраты на содержание запаса на базе( кпримеру, процент на инвестированный основнойкапитал, издержки на доработку, страховку и т. д.), традиционно растут с увеличением уровня запаса. Наконец, утраты от недостатка представляют собой затраты, обусловленные неимением запаса нужной продукции. Обычно они соединены с ухудшением репутации поставщика у покупателя и с возможными утратами прибыли.

Оптимальный величина партии поставляемых продуктов и, поэтому, лучшая частота завоза зависят от последующих причин:

размер спроса( оборота);

затраты по доставке продуктов;

затраты по хранению запаса.

В качестве аспекта оптимальности избирают минимум совокупных расходов по доставке и хранению.

И затраты по доставке, и затраты по хранению зависят от размера заказа, но, нрав зависимости всякой из данных статей расходов от размера заказа различный. Расходы по доставке продуктов при увеличении размера заказа, разумеется, уменьшаются, так как перевозки исполняются наиболее большими партиями и, следственно, реже.

Расходы по хранению растут прямо сообразно размеру заказа.

Наиболее популярными прикладными моделями управления запасами являются:

- модель eoq( модель " хорошей партии заказа ") - для запасов материальных ресурсов;

- модель epr( модель " хорошей партии выпуска ") - для запасов готовой продукции. Данная модель является трансформацией модели eoq.

В согласовании с данными моделями регулируется обычный степень запасов сырья( готовой продукции):

З ср. =? Eoq( epr),

где З ср. - обычный степень запасов сырья( готовой продукции); Eoq( epr) - лучший величина заказа партии сырья( хорошей партии выпуска).

В имитационной модели управления потребностью в оборотном капитале мы применяем показатель среднего уровня запасов сырья( готовой продукции) Зср при планировании периода обращения материально-товарных запасов.

При совершенствовании каналов распределения продуктов главный упор нужно делать на понижение издержек. Как указывает практика, главные издержки торговых организаций соединены конкретно с запасами продукта в распределительной системе. Поэтому первоочередной задачей является рационализация размера и структуры запасов. Наиболее принципиальные направленности рационализации структуры запасов содержатся в совершенствовании системы управления товарными запасами и совершенствовании каналов товародвижения.

В процессе планирования употребляется показатель периода обращения материально-товарных запасов в днях, одинаковый отношению средних остатков материально-товарных запасов к себестоимости продаж, умноженному на 365 дней. Устанавливая нормативное смысл периода обращения, разрешено найти останки материально-товарных запасов на конец планируемого периода и издержки на закупку сырья и материалов по методу, представленному в таблице 1.1.

Таблица 1.1 Планируемые характеристики материально-товарных запасов

|

Показатели |

Алгоритм расчета или источник информации |

|

1. Себестоимость продаж (СР) |

Из плановой сметы затрат на производство и реализацию продукции |

|

2. Остатки сырья и материалов на начало периода (МЗн) |

Фактические остатки запасов на конец отчетного периода из отчетного баланса. |

|

3. Период обращения запасов материалов (ПОМЗ) |

Нормативный показатель, утверждаемый руководством |

|

4. Остатки сырья и материалов на конец периода (МЗк) |

МЗк =2*СР*ПОМЗ/365 - МЗн, |

|

5. Затраты на материалы, необходимые для запланированного уровня производства (ЗМп) |

Из плановой сметы затрат на производство и реализацию продукции |

|

6. Затраты на закупку материалов (ОЗМ) |

ОЗМ = ЗМк + ЗМп - ЗМн |

Существуют обычные подходы совершенствования управления товарными запасами в розничной козни, какие разрешено поделить в зависимости от нахождения родника инициации движения продукта: " толкающая " и " тянущая " система. Толкающая система при управлении товарным запасом снабжаемых частей системы исходит из запаса продукта на базе. В зависимости от размера хранимого запаса на базе определяется степень товарного запаса, который нужно помогать в торговых точках. Этот подъезд основан на расчете нормативов запаса по любому виду товарного набора исходя из статистических данных их оборачиваемости на протяжении достаточного по длительности( репрезентативного) периода. Другая система - " тянущая ", или " вытягивающая " -основывается на заказах покупателей, тем самым разрешая нарастить точность прогнозов размера реализована. Из данных прогнозов рассчитываются и создаются заказы на закупку продукта у поставщиков. Применение таковых систем исключает образование неликвидных запасов. Однако такие " тянущие " системы в чистом облике вероятны лишь для организаций, работающих " на заказ " по всем ассортиментным позициям. Поэтому внедрение " тянущей " системы может быть лишь в композиции с толкающей и определяется исходя из особенностей торгово-закупочной деятельности торговой организации. В то же время использование " толкающей " системы в чистом облике является вероятным в всех критериях, и, как правило, большая часть торговых организаций отдают отличие конкретно ей при организации управления запасами.

Недостатком классических моделей управления товарным запасом является управление лишь размером запаса без учета набора. Они имеют все шансы использоваться лишь при неизменном темпе употребления запаса; фиксированном перерыве времени, нужного для исполнения заказа на восполнения запаса; фиксированной вероятной задержке времени исполнения заказа на восполнение запаса. К тому же не учитывается дефицитность продукта в рамках распределительной системы организации, трудоемкость реализации, направление на завышения уровня запасов.

Именно благодаря чему нужно улучшение системы управления запасами на базе формирования новейшей модели, которая обязана гарантировать рационализацию набора предлагаемых продуктов в торговых точках и ускорение оборачиваемости продукта.

Основой предлагаемой модели управления товарным запасом является информационная система учета движения продукта в рамках всей организации. Для заслуги требуемой задачки нужно действенно обретать сведения о запасах продукта в каждом элементе системы. Также требуется новости учет запаса продукта в пути, который реализуется чрез учет отгрузки со склада и отслеживания доказательство о доставке, учесть все поступления продукта от поставщиков и выбытия продукта из системы( реализации).

Помимо этого организации действенной системы управления товарными запасами нужно новости предсказание грядущих продаж на базе статистических данных. Из приобретенных данных разрешено изготовить вывод о вероятных продажах конкретного артикула на конкретной торговой точке. Однако вследствие вероятностного нрава спроса требуется портить разовые колебания, мешающие найти главную тенденцию, благодарячему нужно создавать усреднение приобретенных данных. К тому же для всякой торговой точки нужен прогноз по всякой номенклатурной позиции, в том числе по тем позициям, которых не было в наборе предоставленной торговой точки. Исходя из продаж и дней наличия продукта в торговой точке рассчитывается среднедневные реализации( sdp) по любому названию:

sdpk=s/ d

где s - численность проданных продуктов( в естественных измерителях);

D - длительность осматриваемого периода( дней). Далее рассчитывается смысл средней дневной реализации по категории sdpа как среднее смысл всех sdpк по всякой номенклатурной позиции.

Sdpа= Уsdpк/ n

где sdpк - среднедневные реализации торговой точки по избранной номенклатуре;

п - численность осматриваемых точек.

Для сглаживания резких всплесков, вызванных разовыми продажами, нужно вести усреднение данных. Поскольку усреднение проходит по средним продажам по категориям, где торговые точки идентичны по продажам, целесообразно определить спектр отличия не наиболее чем в 2 раза. Тем самым вычисление приведенных значений среднедневной реализации sdp для всякой торговой точки по всем номенклатурным позициям воспринимает вид:

sdp = sdpк при 50% sdpа? Sdpк? 200% sdpа

sdp = 50% sdpа при sdpк< 50% sdpа

sdp = 200% sdpа при sdpк> 200% sdpа,

sdp = sdpа при sdpк = 0

Все прошлые этапы представляют собой мероприятия по обеспечению функционирования модели управления товарным запасом нужной информацией для принятия решения о поставке продукта. В базу предлагаемого совершенствования системы управления товарным запасом положен новейший метод распределения товарного запаса по элементам сбытовой цепи.

Предлагаемая модель управления запасами так же, как модели управления запасами с фиксированным перерывом времени меж заказами, владеет точные кратковременные рубежа момента времени, когда менеджеру по распределению необходимо посылать продукт в торговую точку. Однако главное различие предложенной модели от остальных моделей управления запасом содержится в используемом методе принятия решения о поставке продукта. В процессе распределения продуктов запасы в торговых точках учитываются в условных( или удельных) величинах, то имеется абсолютные смысла запасов преобразуются в условные смысла запасов( дни продаж) средством разделения на sdp. Использование условных запасов рентабельно тем, что не просит переопределения очень желаемых запасов при изменении прогноза продаж. Другим различием предложенной модели является то, что управление товарным запасом исходит не от потребности в товаре торговых точек, а от остатков продукта на базе, то имеется работает как " толкающая " система. Это является обычным для практики работы торговых сетей, таккак на размер партий продуктов, получаемых от поставщиков, воздействует огромное численность причин, не зависящих от службы логистики. Тем самым ухудшаются экономические характеристики, но торговые организации обязаны учесть запросы производителей продукта по наименьшим закупаемым размерам и численности представленного набора.

1.2 Логистическое регулирование складской деятельности

В настоящее время, как указывает практика, большая часть работающих на базаре продуктов назначения индустриальных компаний исполняет функции обеспечения мощами личных подразделений, без привлечения предназначенных организаций обеспечения Агеев А. В. Оценка выбора поставщиков продукции в логистических действиях. //"Экономический анализ: концепция и практика ", 2007, n 21.

У всякой торговой или производственной фирмы имеется склад, на котором хранятся продукты и материалы, и чрезвычайно нередко случается, что контроль и учет на этом базе оставляют желать лучшего Окунев А. Отражение денежных отношений в учетной модели. //Финансовая газета. Региональный выпуск, n 1, 2, январь 2007 г.

При этом остается в стороне испытание эффективности логистических операций, с поддержкой которых исполняются завоз и сохранение продуктов на базе. Между тем эффективность обеспечения склада одним продуктом просто проверяется по популярной формуле Уилсона Савватеев В. В. Аудит обеспечения многотоварного склада. //Аудиторские ведомости. - 2007. - № 3.. Однако на базе, как правило, хранится наиболее 1-го продукта.

Рассмотрим вариант обеспечения склада 2-мя видами продуктов с учетом ограниченной вместимости машинного средства( грузовой машинки, фуры и т. п.) и разной скорости употребления продуктов( для всякого из продуктов прыть употребления неизменна во времени). Предложенный создателем подъезд просто обобщается на вариант обеспечения тремя типами продуктов, а в том же духе и n типами продуктов (желая для случаев n> 3 не удается отдать настолько же элементарную геометрическую интерпретацию логистических расчетов).

Конкретизируем обозначения главных переменных, используемых в классической формуле Уилсона, чтоб задерживаться их и в предстоящем:

q - размер заказа, шт.;

D - просвет времени меж заказами, дней;

M - постоянная прыть употребления, шт/ день;

C - цену сохранения на базе, руб/( шт/ день);

G - цену разового применения единицы транспорта, руб.;

T - совершенное время надзора за работой склада, дней;

N - численность заказов, изготовленных за период t, шт.

Согласно обычному предположению кусок времени длины d укладывается на отрезке надзора t единое количество раз, т. е. Nd = t. Фактически при выводе формулы n считается постоянно изменяющейся переменной и поэтому сходство nd = t выполняется только приблизительно. То, что промежутки времени меж заказами рентабельно хватать схожими, а не разными, может быть обосновано математически. Важным предположением при выводе обыкновенной формулы Уилсона является недопустимость желая бы кратковременного недостатка. Отсюда следует, что подвозимое на склад ещеодно численность q сообразно значению d, а конкретно q = dm.

Участком видеографика от t = nd до t = t при выводе формулы Уилсона пренебрегают. График владеет одну ступень свободы, в качестве которой разрешено брать или q, или d, или n. Наклон всех убывающих линейных функций схож( даже при значениях q, изменяющихся от заказа к заказу, как хороших, так и неоптимальных).

Так, ежели на базе хранится сахар, который распродается с неизменной скоростью 80 центнеров в день( m = 80), цену заказа машинки для перевозки сахара сочиняет 250 руб.( G = 250), а сохранение 1-го центнера сахара на базе в движение одних дняиночи обходится в 17 руб., то лучший размер подвоза продукта сочиняет 48, 5 центнера. Если полагать, что торговля проистекает в круглосуточном режиме( а конкретно так и нужно делать, ежели мы желаем воспользоваться классической формулой Уилсона), просвет времени d меж последовательными заказами определяется из последующего размышления: ежели за 24 часа раскупается 80 центнеров сахара, то 48, 5 центнера будут раскуплены за 14, 55 часа. Итак, чрез любые 14, 5 часа на базе обязана разгружаться еще одна машинка, доставившая очередные 49 центнеров сахара( округление изготовлено в огромную сторону во уклонение появления недостатка), а чтоб это вышло, машинка, естественно, обязана быть нагружена и выслана ранее. Любой иной вариант организации обеспечения, как с наименьшим ролью q( и поэтому с наименьшим d), так и с огромным, станет приносить к наиболее значимым затратам на подвоз и сохранение продукта.

Простая выздоровление к формуле( 1) дозволяет учитывать ограниченность размера машинного средства: ежели наилучшее смысл q превосходит емкость машинного средства q0, то нужно изготовить намерение, что поставка станет осуществлена на 2-ух машинках, т. е. сменить в( 1) g на 2g. Если новое смысл q, приобретенное с поддержкой( 1), превосходит 2q0, то следует допустить, что поставка станет осуществлена на 3-х машинках, и сменить в( 1) 2g на 3g и т. д.

Ныне осмотрим логистическую проблему рационального пополнения склада, поставляющего потребителям два продукта. Одно из вероятных решений разумеется( но не нормально): наделять каждым продуктом по отдельности, в каждом из случаев определяя лучший размер поставок по формуле( 1). В этом случае кратковременные диаграммы конфигурации на базе запаса всякого из продуктов( т. е. отрезки прямых неизменного крена на рис. 1) уже не будут синхронизированы в том значении, что размер d1( лучший просвет времени для пополнения запаса главного продукта) и соответствующая размер d2 для другого продукта не будут соединены обычным соотношением типа 2d1= 3d2, приводящим к постоянному совпадению моментов времени, в какие обязан пополняться резерв и главного, и другого продуктов. Но даже ежели бы меж данными 2-мя значениями d случаем и имелось указанное больше соответствие, то в моменты совпадения подвоза и главного, и другого продуктов появлялась бы неувязка: дозволяет ли емкость использованного машинного средства поместить и тот, и иной продукт или для этого будетнеобходимо применять два или наиболее разных транспортных средства.

В предоставленном случае общие издержки на обеспечение склада 2-мя продуктами в движение периода t представляют собой функцию 2-ух переменных( кпримеру, d1, d2). Эта функция какоказалось суммой 2-ух слагаемых: f( d1) + g( d2), где f, g - издержки на подвоз и сохранение поэтому главного и другого продуктов. Осуществляя розыск точки экстремума данной функции по обычному математическому правилу( методом нахождения личных производных по d1 и d2 и приравнивания их нулю), мы приобретаем систему уравнений

f'( d1) = 0, g'( d2) = 0.( 2)

Таким образом, глобальная внутренняя точка экстремума( ежели она имеется) может быть получена единичным поиском точки экстремума для всякого слагаемого( что достигается двухкратным использованием формулы( 1) для характеристик m1, g1, c1 и m2, g2, c2 поэтому). Такой вывод, приобретенный формальным использованием математических правил, никаким образом невозможно полагать преданным с логистической точки зрения. В самом деле, выбрав хорошим образом q1, мы получим лучший метод поставок главного продукта. Однако при этом машинки, исполняющие эти поставки, вообщем разговаривая, не будут заполнены на 100%. Например, может статься так, что лучший размер поставок равен 12 т. Если при этом употребляются 5-тонные грузовики, то любая поставка потребует 3-х машин, приэтом 3-я станет заполнена только на 40%( напомним, что в формуле( 1) при этом следует вместо g брать 3g). Возникает вопрос: не следует ли недогруженную третью машинку догрузить продуктом другого типа( желая бы это численность и не было хорошим с точки зрения формулы( 1) для другого продукта), сэкономив при этом на заказе машинки для доставки другого продукта. Здравый значение подсказывает, что при довольно огромном смысле g это вправду станет рентабельно. Однако при наличии догрузки машин вторым продуктом уже невозможно станет полагать, что полные затраты на обеспечение получаются суммированием f( d1) и g( d2), т. е. система( 2) делается неприменимой.

Сначала осмотрим вариант обеспечения при наличии 1-го машинного средства безграничной вместимости.

Так, при выборе характеристик t = 60 дней, m1 = 100 шт/ день, m2 = 30 шт/ день, g = 250 руб., с1 = 5 руб/( шт. день), c2 = 2 руб/( шт. день)( т. е. первый продукт просит более расходов на сохранение, чем 2-ой, но и спрос на него более) приобретаем q1 = 100 шт., Q2 = 87 шт.

Очевидно, что подвоз главного продукта обязан быть каждодневным, т. е. N1 = 60, d1 = 1 день и n1d1 в точности одинаково t. Для другого продукта d2 = 2, 9 дня, n2 = 20 и n2d2 на 0, 78 дня меньше, чем t. Минимальное смысл расходов на подвоз и сохранение, как понятно, рассчитывается по формуле

f min = t \/ 2mgc( 4)

Следовательно, при независимом снабжении склада главным и вторым продуктами с поддержкой одной машинки( полагая, что она оборачивается так скоро, что даже при недалекости друг к другу моментов поставки главного и другого продуктов в снабжении не проистекает задержки) общие затраты по снабжению одинаковы:

f12 = t \/ 2g( \/ m1c1 + \/ m2c2)( 5)

В рассмотренном нами числовом образце f12 = 40 390 руб.

ныне осмотрим так именуемый синхронизированный вариант обеспечения, при котором оба продукта подвозятся в один и тот же момент( и в одной и той же машине). Для этого, естественно, необходимо подвозить различные численности главного и другого продуктов. А конкретно пусть d1 = d2( обозначим элементарно d), тогда

q1 = m1d, q2 = m2d.( 6)

Подставляя в сплошное представление для издержек, приобретаем меньшую цену синхронизированного обеспечения:

g12 = t \/ 2g( \/ m1c1 + m2c2).( 8)

Сравнение( 5) и( 8) не представляет труда: так как корень из суммы позитивных чисел постоянно более суммы их корней, то синхронизированное обеспечение подешевле независимого. Конкретно в нашем образце g12 одинаково 31 750 руб.

Перейдем к случаю, когда емкость машинки, используемой для подвоза продукта, ограничена. Конкретно, пусть она заключает не наиболее a1 единиц главного продукта и раздельно не наиболее a2 единиц другого. Тогда чин одной перевозки, совершаемой таковой машинкой, рисуется хотькакой точкой на треугольнике, ограниченном осями координат и непосредственный x/ a1 + y/ a2 = 1( где x, y - загружаемые в машинку численности главного и другого продуктов поэтому), подключая его рубеж.

Для всякой таковой точки определим перерыв подвоза продуктов d как минимум из 2-ух промежутков: промежутка, нужного для совершенной распродажи главного продукта в численности x, и распродажи другого продукта в численности y:

d = min( x/ m1, y/ m2).( 9)

Начертив прямую

x/ m1 = y/ m2

мы просто спрашиваем, для каких точек треугольника нужно хватать

d = x/ m1 и для каких d = y/ m2

Например, для точек, лежащих ниже данной непосредственных, x/ m1> y/ m2.

Координаты точки пересечения данной непосредственных с непосредственный x/ a1 + y/ a2 = 1 выражаются так:

xw = m1 a1 a2/( m1a2 + m2a1),( 10)

yw = m2 a1 a2/( m1a2 + m2a1).

Если мы желаем применять стратегию синхронизированного обеспечения, то чин загрузки машинки( x, y) нужно избирать в облике k xw, k yw, где множитель k лежит меж 0 и 1. При всех других планах загрузки или первый, или 2-ой продукт станет подвозиться в лишнем численности, а при возобновлении схожих подвозов излишек станет копиться. Как лишь этот излишек превзойдет подвозимое численность, владеет значение при следующем подвозе этот продукт не занимать вообщем: издержки на транспорт останутся давними, а издержки на сохранение уменьшатся. К огорчению, таковой путь решения трудности труден для реализации, таккак нужно смотреть за уровнем заказа, вместо такого чтоб задать его раз и совсем в начале процесса обеспечения.

Наконец, разовьем тот же подъезд для подвоза 2-ух продуктов на нескольких машинках. В этом случае рис. 2 следует увеличить серией параллельных друг другу прямых с отрицательным креном( одна из них уже изображена на этом рисунке), уравнения которых:

x/ a1 + y/ a2 = 1( подвоз на одной машине),

x/ a1 + y/ a2 = 2( подвоз на 2-ух машинках),

x/ a1 + y/ a2 = 3( подвоз на 3-х машинках)

и т. д.

При этом точка синхронизированной загрузки втомжедухе владеет вид k xw, k yw, но сейчас снимается ограничение 0< k< 1. Как и говорилось больше, поначалу нужно, перебирая смысла g, 2g, 3g,... и воспользовавшись формулой Уилсона, узнать сразу и численность машин, и лучший размер синхронизированного заказа.

1.3 Модели управления запасами в организации

Для построения была изучена методология управления товарными запасами, посреди частей, которой разрешено отметить: способы abc/ xyz; модели пополнения запасов; нормативный способ; оптимизационные модели; технологии интегрированного управления и др.

При этом все обилие применяемых способов предлагается соединить в ряд групп по признаку родника получения конкурентных превосходств( улучшений) компаниями:

за счет личных сил (модели регулирования, нормативные способы и др.);

за счет заимствования (бенчмаркинг);

за счет покупки (аутсорсинг).

В работе проведен анализ по оценке способности внедрения указанных способов в управлении товарными запасами. Как показало проведенное изучение, имеющиеся способы разнятся как по ступени привыкания к условиям процесса управления товарными запасами, так и по уровню интеграции частей управления предприятием.

Поэтому по любому из способов указываются области их внедрения, при необходимости проводится их приспособление к процессу управления товарными запасами и построению.

В частности, был предложен устройство поэтапной структуризации и улучшений по многономенклатурным запасам на складе способов структуризации, т. к. анализ по классической схеме следует жить, на наш взор, в случае, ежели анализируемая номенклатура не превосходит 50-100 позиций. Предложенный устройство представляет собой последовательность шагов структуризации запасов и совершенствования их управления. При этом последовательность действий зависит от ступени значимости разных групп запасов.

Также, в рамках подхода к структуризации запасов, предложено разделять запасы на неповторимые и неуникальные, в зависимости от числа их потребителей, что позволит сконцентрировать интерес на вправду принципиальных позициях.

Изучены главные системы регулирования товарных запасов, определены их достоинства, недочеты и области внедрения. Заложенный в данных способах устройство дозволяет при наличии стабильной ситуации и незначимых отклонениях от обычного состояния материальных потоков решить задачку планирования видеографика поставок.

Также проведен анализ воздействия логистического подхода на эффективность управления товарными запасами, достоинства какие он дает, и трудности его реализации.

В работе отражена надобность применения нормативного способа, как базы для принятия управленческих решений в. Изучены главные элементы составляющие нормирования. Значительное пространство уделено рассмотрению экономико-математических моделей управления запасами по отысканию хороших решений. Определены области внедрения моделей, их ограничения и недочеты, указаны аспекты розыска хороших решений.

Наряду с внедрением способов, носящих местный нрав, в ходе изучения подтверждена надобность применения комплексных приборов, одним из которых являются технологии интегрированного управления(mrp-i, mrp-ii, erp, csrp и др.).

Поскольку только дробь из данных технологий ассоциируется лишь с управлением товарными запасами, благодаря чему принципиальным шагом было проведение систематизации разрозненного материала и определение взаимосвязей меж всеми технологиями для способности их внедрения в управлении товарными запасами.

По результатам изучения была подготовлена функциональная сетка, описывающая области внедрения всякой из технологий. Анализ многофункциональной матрицы показал значимые различия в комплексности принимаемых решений: от более обычный технологии " Планирования потребности в материалах "(mrp-i), обеспечивающей лишь оперативное планирование пополнения запасов, и заканчивая комплексной технологией " Планирования ресурсов, синхронизированного с покупателем "(csrp), обеспечивающей интеграцию не лишь внутренних, но и наружных частей в рамках.

На основании предложенной многофункциональной матрицы и уровня интеграционных параметров технологий интегрированного управления изобретена последовательность действий и критерий их исполнения по поэтапному использованию разных технологий в совершенствовании управления товарными запасами.

Проведенные изучения проявили, что наравне с внедрение оперативных приборов, нужно использование и стратегического инвентаря. Таким инвентарем может работать аутсорсинг, как аппарат стратегического выбора меж своим исполнением функций или покупкой их на стороне.

Также было исследовано воздействие управления качеством и мотивации на эффективность, обоснована надобность применения бенч маркетинга в совершенствовании управления товарными запасами.

Обоснование методологии оценки эффективности системы управления товарными запасами для снабжения достоверности и полноты разбора издержек на разумное управление запасами в КПК по функциям и шагам встроенной цепи поставок. Для определения эффективности функционирования системы управления товарными запасами и реализуемых в ней мероприятий, нужно присутствие способов оценки.

Однако следует увидеть, что имеющиеся в литературе способы оценки не имеют все шансы в совершенной мерке ответствовать потребностям разбора системы управления товарными запасами в рамках предложенного подхода.

Так, в большинстве российских источников вопрос оценки эффективности управления запасами (в т. ч. товарными) объединяется к расчету характеристик оборачиваемости и характеристик наличия запасов на определенную дату или за установленный период.

Также с развитием логистического подхода, в настоящее время при оценке эффективности управления товарными запасами употребляют ряд характеристик, посреди которых разрешено отметить: анализ издержек на исполнение заказов, сохранение ТМЦ, издержек, связанных с недостатком ТМЦ; анализ свойства, своевременности, равномерности поставок и ряд остальных.

В предоставленном случае разбору подвергаются, основным образом, характеристики закупочной деятельности и характеристики, описывающие издержки, какие употребляются в расчетах формул экономически целесообразной партии заказа( формулы Уилсона). Это отображает сформированный в литературе подъезд к очень узкому пониманию системы управления товарными запасами.

Однако схожая система характеристик не может отдать совершенного представления об эффективности, представленной на рис. 1. 3, что просит привыкания способа оценки для подключения в нее, как имеющихся разработок, так и наработок создателя. Предлагаемые главные группы характеристик, характеризующих эффективность в целом и ее подсистем, представлены в таблице 1.2.

При этом для свойства общей эффективности предложено полагать характеристики рентабельности и степень сервиса, который характеризует свойство удовлетворения потребностей всех потребителей и определяется по формуле:

(1)

Показатель рентабельности операций по управлению товарными запасами (прибыльность) рассчитывается последующим образом:

(2)

В согласовании с принятой схемой материалопотоков и технологией интегрированного управления, в процессе управления требуется продолжение функции издержек для учета издержек, возникающих не лишь при хранении и пополнении товарных запасов, но и в остальных подсистемах.

В качестве доп. издержек, какие следует уменьшать в процессе управления товарными запасами разрешено рекомендовать:

- издержки, связанные с просроченной кредиторской задолженностью по поставленным товарно-материальным ценностям;

- издержки по браку окончательной( готовой) продукции компании, отнесенные на поставщиков сырья, материалов, девайсов изделий (в период ее гарантийного сервиса);

- издержки, связанные с неимением нужной информации или ее недостоверностью, что ведет к принятию неуверенных управленческих решений;

- издержки, связанные с надобность доп. поставок по фактору отклонений в производстве( отличия от норм употребления, брак и т. п.).

Таблица 1.2. Группы показателей для оценки системы управления товарными запасами

|

Подсистема |

Группа показателей (направления анализа) |

||

|

Закупочная деятельность |

показатели эффективности планирования (качество определения потребностей, норм расхода и др.) |

||

|

показатели эффективности поставок (оценка выполнения обязательств по установленным срокам, объемам, качеству и др.) |

|||

|

показатели эффективности затрат (оценка затрат на закупку, их структуры) |

|||

|

Складское хозяйство |

показатели наличия запасов (анализ структуры запасов, уровень обеспеченности и др.) |

||

|

показатели эффективности затрат (анализ затрат на складирование, хранение, содержание ТМЦ) |

|||

|

показатели работы склада (оценка использование площади, объема и т.п.) |

|||

|

Производство |

показатели связи производство/запасы (сравнение изменений объема производства и величины запасов) |

||

|

показатели расхода материальных ресурсов (анализ показателей использования материальных ресурсов) |

|||

|

показатели обеспечения (показатели автономности обеспечения производств и др.) |

|||

|

Транспортное обслуживание |

показатели транспортной работы (анализ величины пробега, транспортной работы) |

||

|

структурные показатели (анализ структуры поставок по видам транспорта, по срочности поставок, по собственности транспорта и др.) |

|||

|

показатели использования (технико-эксплуатационные показатели использования транспорта) |

|||

|

Сбыт, маркетинговое обслуживание |

показатели связи сбыт/запасы (оценка доли поставок ТМЦ, осуществляемых для выполнения заказов конечных потребителей и др.) |

||

|

рисковые показатели (затраты возникающие по причине маркетинговых ошибок и др.) |

|||

|

Информационное обеспечение |

показатели качества информационных потоков (оценка полноты, точности, своевременности информации) |

||

|

Информационное обеспечение |

показатели обеспечения (оценка уровня обеспеченности вычислительной техникой и программным обеспечением) |

||

|

показатели эффективности затрат (оценка совокупной стоимости владения ИС, показателей возврата инвестиций и др.) |

|||

|

Финансовое обеспечение |

показатели связи финансы/запасы (оценка типов политик финансирования в зависимости от финансовой устойчивости предприятия) |

||

|

Общие показатели |

показатели общей оценки (рентабельность, уровень обслуживания, обеспечиваемый , показатели оборачиваемости и др.). |

||

Третий аппарат стратегического денежного разбора - математическая модель денежных потоков, отражающая перемещение денежных и материальных ресурсов коммерческой организации в стоимостном выражении.

Глава 2 Финансовый анализ деятельности предприятия (на примере ООО "Эльдорадо")

2.1 Характеристика компании

Компания " Эльдорадо " - это не только высококачественная бытовая техника и электроника по самым демократичным ценам, фирма " Эльдорадо " - это удобство, качество, практичность, убежденность и надежда для всех наших клиентов и партнеров.

За 17 лет работы предоставлена возможность повысить собственный быт с поддержкой продуктов, реализованных чрез сеть " Эльдорадо ", более 150 млн. клиентов: сегодня каждая 3-й стиральная машинка или телевизор приобретаются в компании. Компания способствует людям самого различного достатка - россиянам и гражданам СНГ - купить и воспользоваться известными, надежными и дешевыми бытовыми устройствами ведущих мировых производителей. Сегодня тяжело себе представить дом или хозяйство, в котором не было бы цветного телевизора, холодильника, микроволновой печи.

Компания " Эльдорадо " - крупнейшая розничная сеть по продаже бытовой техники и электроники России и Восточной Европы. Первый магазин фирмы был открыт в 1994 году в Самаре - конкретно с этого момента берет собственный отсчет история успеха " Эльдорадо ". Вот уже 17 лет бессменным президентом и фаворитом фирмы выступает Игорь Яковлев. Его неисчерпаемая энергия, энергичность и высочайший профессионализм собранной им команды вывели " Эльдорадо " в фавориты.

Сегодня фирма занимает около 28% рынка бытовой электроники в России. Узнаваемость бренда " Эльдорадо " в большинстве регионов превосходит 80%, а в неких городках доходит и до 98%. Под логотипом фирмы на всей территории России и Украины сейчас действует наиболее 1100 магазинов электроники.

Компания " Эльдорадо " как бесспорный фаворит российского ритейла не просто идет впереди всего рынка, но и в чем-то предвосхищает его формирование и ожидания покупателя.

С 2004 г. " Эльдорадо " раскрывает только супер- и гипермаркеты площадью выше 2000 кв. м. Только на такой территории можно представить достойный комплект товаров. Своевременно корректировать ассортимент в согласовании с запросами потребителей, подключать в него как проверенные временем модели бытовой электроники, так и последние технические новинки, дозволяет партнерство с крупнейшими и проф рекламными и исследовательскими компаниями.

" Эльдорадо " немало лет сотрудничает с ведущими производителями бытовой электроники. Благодаря этому, а также наличию отлаженной системы логистики и прямых поставок, нам удается поддерживать в магазинах " Эльдорадо " особо привлекательные цены. " Цены постоянно ниже, чем у соперников! " - таков девиз нашей фирмы.

" Эльдорадо " удачно работает на динамично развивающемся рынке цифровой миниатюрной техники. В мае 2005 г. фирма взялась за принципиально новейший проект - сеть личных салонов связи( ССЭ). В каждом салоне разрешено не только купить всевозможную цифровую технику, но и подключиться к водящим сотовым операторам, оплатить сервисы связи. До конца года численность ССЭ превзойдет 490.

В 2005 г. фирма истока сотрудничество с водящей казахстанской сетью по продаже электроники " sulpak ". В настоящее время во всех больших городках Казахстана действует наиболее 50 предназначенных супермаркетов бытовой техники и электроники под брендом sulpak.

" Эльдорадо " позиционирует себя как сеть магазинов для среднего класса и среднего класса+, с широким набором продуктов и сопутствующих услуг. Торговая сеть уделяет огромное интерес высочайшим эталонам свойства сервиса. В магазинах к услугам покупателей - предпродажная подготовка продукта, гарантийное и послегарантийное сервис, пункты размена валют, безвозмездные сборники с новостями базара и особыми предложениями для клиентов, прием кредитных карт и сервис по безналичному расчету, а втомжедухе реализация техники в кредит. Большое смысл в козни придают качеству сервиса покупателей. В данной связи для всех служащих часто проводятся тренинги, приуроченныек как технологиям продаж, так и техническим особенностям всякой категории продукта.

В планах Торговой козни усиливать занимаемую долю базара за счет регионального развития и поддержания широкого ассортиментного ряда продуктов и услуг.

Основными потребителями фирмы "Эльдорадо" выступают домашняя аудитория, направленная на высочайший степень обслуживания и обычный отбор техники, и юная часть населения, имеющая независимый источник заработка и предпочитающая очень новейшие продукты на рынке, в первую очередность, цифровую технику.

Новый коллективный манера, переход на который был осуществлен в 2003 году, призван зрительно показать все высококачественные конфигурации, произошедшие за крайнее время и продолжающие воплощаться в раньше раскрытых и во снова открываемых магазинах козни. Все магазины Торговой козни работают под единственным товарным знаком ЭЛЬДОРАДО: в прямоугольнике желтоватого цвета, олицетворяющем ценник - образ, который совершенно идет для розничных магазинов, - необычным шрифтом написано заглавие Торговой козни.

Продуманная рекламная стратегия торговой компании позволила изготовить товарный символ ЭЛЬДОРАДО одним из более известных брендов компаний, которые специализируются на ритейле.

В козни магазинов " Эльдорадо " интересу клиента представлено наиболее 22 000 названий продуктов фактически от всех глобально узнаваемых производителей электроники. Здесь разрешено купить импортную и русскую аудио-, видео-, телетехнику, крупную и малую бытовую технику, климатическое оснащение, hi- fi и high end составляющие, автоаудиотехнику, компьютеры, оргтехнику, фототовары, часы, расходные материалы и девайсы.

Торговая сеть " Эльдорадо " представляет собой одновременно работающий технологический комплекс, специализирующийся на оптовой и розничной реализации электроники под товарным знаком ЭЛЬДОРАДО. Основными центрами прибыли козни являются компании, исполняющие оптовую и розничную реализацию продуктов, при этом на отдельный блок приходится главная дробь выручки фирмы.

Основная порция продаж " Эльдорадо " обычно приходится на две группы продукции: видео- и большой бытовой техники( КБТ). Доли видеотехники и КБТ сочиняли по трети всех размеров продаж в 2003 г. Изменение размеров продаж данных видов продукции к 2005 г. вышло за счет роста части продаж, приходящихся на наименее драгоценную бытовую технику: малую бытовую технику( МБТ) и телефонию. Также за период с 2003 по 2005 года произошел двойной рост части продаж вычислительной техники. Таким образом, за период с 2003 по 2005 года наблюдалось изменение спроса потребителей в выгоду наименее ценный бытовой техники и компьютеров. В 2006 наблюдался рост части КБТ в общем объеме продаж с одновременным понижением части МБТ и видео. Данный факт разрешено разъяснить ростом покупательской возможности народонаселения, связанным с неизменным усовершенствованием экономической ситуации в стране, а в том же духе буйным развитием потребительского кредитования, дающего вероятность получать драгоценную технику в кредит.

В 2007 году продолжила родное формирование желание конфигурации структуры спроса клиентов, связанная с насыщением базара продуктами первой необходимости, подменой имеющихся продуктов на наиболее технологичные и инновационные, а в том же духе смещением спроса в наиболее ценный сектор. Изменение структуры спроса проистекает во всех торговых направлениях и товарных категориях набора козни. Наиболее яркие веяния в конфигурациях потребительского спроса проистекают в последующих группах продуктов:

Крупная бытовая техника. Идет значимый рост в товарном направленности " холодильное оснащение ", соединенный с функциональной подменой клиентами старых моделей техники на новейшие. При этом наблюдается рост средней цены за штуку продукта, предопределенный покупкой наиболее драгоценных моделей. акая же желание наблюдается в товарном направленности " стиральные машинки ". Активно вырастает товарное направленность " посудомоечные машинки "; эти конфигурации соединены с растущей популярностью предоставленного продукта.

Мелкая бытовая техника. Основной тенденцией товарной категории МБТ является увольнение спроса в наиболее ценный сектор. Покупатель делается наиболее требовательным и при подмене получает продукт с броским дизайном, изготовленный из современных материалов( отличие отдается металлинизированным товарам) и наиболее технологичный. Год от года вырастает средняя стоимость приобретаемого продукта: в 2006 году котелок в среднем получали за 31 бакс США, в 2008 году стоимость приобретения возросла до 45 баксов США, средняя цену блендера в 2006 году сочиняла 60 баксов США, а в этом уже не наименее 82 баксов США. В то же наиболее время идет желание, связанная с желанием клиента воспользоваться очень обычный в употреблении техникой: так кпримеру, блендеры подменяют кухонные комбайны.

ТВ-Аудио. В данной товарной категории главный тенденцией остается функциональный рост на lcd-телевизоры с диагональю от 32' до 70' А в товарных категориях " кинескопные телеки " и " музыкальные центры " идет падение спроса, обусловленное замещением этого продукта иным.

Цифровая техника. Активно растут реализации " миниатюрных компьютеров ", " мобильных телефонов " и " фотоаппаратов ". Для товарной категории " Цифровая техника " очень принципиальна раскрытая выкладка продукта в зале. " Эльдорадо " в 2007 году установила в гипермаркетах новое оснащение, позволяющее клиенту учить и избирать продукт безпомощидругих; это втомжедухе содействовало росту продаж предоставленной товарной категории.

Медианосители. Эта категория продуктов использует особенной популярностью у клиентов. Колоссальный рост проистекает в товарных направлениях " забавы для консолей " и " РС забавы ". " МР-3 музыка " желая и вырастает, но все же не таковыми темпами как ее востребованность на базаре, т. к. большаячасть юзеров выбирают закачивать музыку в формате МР-3 с интернет-сайтов( часто " пиратских "), а не получать в магазинах.

Аксессуары. Рост товарных направлений в категории " Аксессуары " напрямую связан с ростом главных товарных категорий козни. Например, в связи с ростом продаж lcd-телевизоров, вырастает востребованость кронштейнов и тумб к ним. Набирают известность продукты по уходу за техникой: скребки, средства, устраняющие накипь, разные протирки, влага для утюгов и т. д. Это объясняется тем, что клиент получает драгоценную технику, требующую особенного ухода.

2.2 Анализ финансового состояния предприятия

Анализ платежеспособности и финансового положения ООО «Эльдорадо» на основе экономического анализа динамики приведенных показателей в сравнении с аналогичным периодом предшествующего года предшествующих лет) приведена в табл. 2.1. Сравнительный аналитический баланс можно получить из исходного баланса путем уплотнения отдельных статей и дополнения его показателями структуры, а также расчетами динамики. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа, и приведен в Приложении 1.

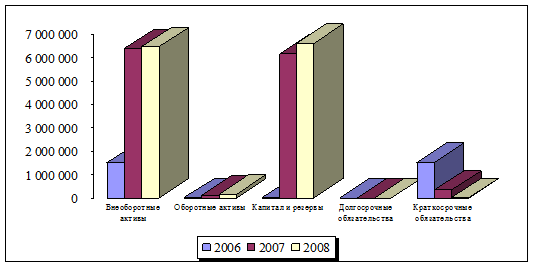

На рис. 2.1 приведем основные показатели баланса ООО «Эльдорадо».

Рис. 2.1. Показатели активов и пассивов ООО «Эльдорадо».

Как видно из таблицы, наибольшую долю в структуре актива баланса составляют вне оборотные активы, которые увеличились в анализируемом периоде на 4 970 907 тыс. руб., с 1 501 944 тыс. руб. в 2008 году до 6 473 440 тыс. руб. Основную долю вне оборотных активов составляют долгосрочные вложения, доля которых снизилась на 1,51 %, с 99,27 % в 2006 году до 97,75 % в 20010 году, причины данного уменьшения связаны с погашением долгосрочных финансовых вложений.

В структуре пассивов наибольшую долю составляет капитал и резервы, доля которого в 2010 году составила 99,80 и увеличилась по сравнению с 2008 годом на 4,96 %, в абсолютных величинах на 6 602 147 тыс. руб., с 6 190 тыс. руб. в 2008 году до 6 608 607 тыс. руб. в 2010 году, долгосрочные обязательства у ООО «Эльдорадо» отсутствуют.

Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Группировку активов и пассивов приведем в табл. 2.1.

Таблица 2.1 Анализ ликвидности баланса ООО «Эльдорадо»

|

Наименование статей |

Абсолютные величины, тыс. руб. |

Относительные величины, % |

|||||||

|

2008 |

2009 |

2010 |

Измене ния (+,-) |

2006 |

2007 |

2008 |

Измене ния (+,-) |

||

|

5=4-3 |

8=7-6 |

||||||||

|

Наиболее ликвидные активы (А1) |

670 |

47 181 |

717 |

47 |

0,04 |

0,73 |

0,01 |

-0,03 |

|

|

Быстро реализуемые активы (А2) |

9290 |

58116 |

135333 |

126 043 |

0,61 |

0,89 |

2,04 |

1,43 |

|

|

Медленно реализуемые активы (А3) |

61 |

3 329 |

12 075 |

12 014 |

0,00 |

0,05 |

0,18 |

0,18 |

|

|

Труднореализуемые активы (А4) |

1 502 991 |

6 394 591 |

6 473 440 |

4 970 449 |

99,34 |

98,33 |

97,76 |

-1,57 |

|

|

Итого активы |

1 513 012 |

6 503 217 |

6 621 565 |

5 108 553 |

100 |

100 |

100 |

0,00 |

|

|

Наиболее срочные обязательства (П1) |

1 495 341 |

335 002 |

12 959 |

-1 482 382 |

98,83 |

5,15 |

0,20 |

-98,64 |

|

|

Краткосрочные пассивы (П2) |

11481 |

0 |

0 |

-11 481 |

0,76 |

0,00 |

0,00 |

-0,76 |

|

|

Долгосрочные пассивы (П3) |

0 |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

|

Постоянные, или устойчивые пассивы (П4) |

6 190 |

6 168 216 |

6 608 607 |

6 602 417 |

0,41 |

94,85 |

99,80 |

99,40 |

|

|

Итого пассивы |

1 513 012 |

6 503 218 |

6 621 566 |

5 108 554 |

100 |

100 |

100 |

0,00 |

|

Из таблицы 2.1 видно, что наиболее ликвидные активы увеличились на предприятии на 47 тыс. руб., значительно увеличились труднореализуемые активы на 4 970 449 тыс. руб. В структуре пассивов значительно уменьшились наиболее срочные обязательства, которые снизились на 1 482 382 тыс. руб., с 1 495 341 тыс. руб. в 2006 году до 12 959 тыс. руб.

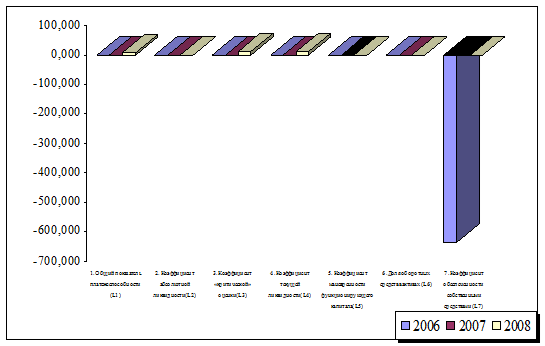

Для анализа платежеспособности предприятия рассчитываются финансовые коэффициенты платежеспособности и ликвидности предприятия. Коэффициенты следует рассчитывать парами (на начало и конец периода), если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно по динамике (увеличение или снижение значения).

Рассмотрим динамику показателей, характеризующих ликвидность ООО «Эльдорадо» (табл. 2.2).

Таблица 2.2 Показатели ликвидности ООО «Эльдорадо

|

Показатели |

2008 |

2009 |

2010 |

Отклонение |

|

|

1. Общий показатель платежеспособности (L1) |

0,004 |

0,231 |

5,556 |

5,55 |

|

|

2. Коэффициент абсолютной ликвидности(L2) |

0,0004 |

0,1408 |

0,0553 |

0,05 |

|

|

3. Коэффициент «критической» оценки(L3) |

0,01 |

0,31 |

10,50 |

10,49 |

|

|

4. Коэффициент текущей ликвидности(L4) |

0,01 |

0,32 |

11,43 |

11,42 |

|

|

5. Коэффициент маневренности функционирующего капитала(L5) |

-0,00004 |

-0,01471 |

0,08933 |

0,09 |

|

|

6. Доля оборотных средств в активах (L6) |

0,01 |

0,02 |

0,02 |

0,02 |

|

|

7. Коэффициент обеспеченности собственными средствами (L7) |

-637,50 |

-2,08 |

0,91 |

638,41 |

|

Из таблицы видно, что все показатели ликвидности имеют тенденцию повышения. Тем не менее, общий показатель платежеспособности имеет значительную тенденцию прироста на 5,55, и превышает нормальное ограничение, т.е. более 1. Коэффициент абсолютной ликвидности несмотря на увеличение в анализируемом периоде значительно ниже нормального ограничения L2? 0,2? 0,7, (зависит от отраслевой принадлежности предприятия, оптимальное значение 0,3? 0,4). Коэффициент «критической оценки» значительно превышает в 2008 году требуемое значение, допустимое 0,7 ? 0,8; желательно L3= 1.

На рис. 2.2 приведена динамика изменения показателей ликвидности.

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов.

Рис. 2.2 Динамика изменения показателей ликвидности ООО «Эльдорадо»

Это дает возможность оценить, в какой степени организация готова к погашению своих долгов. Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования.

Это необходимо, чтобы ответить на вопросы: насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. Показатели, которые характеризуют независимость по каждому элементу активов и по имуществу в целом, дают возможность измерить, достаточно ли устойчива анализируемая организация в финансовом отношении.

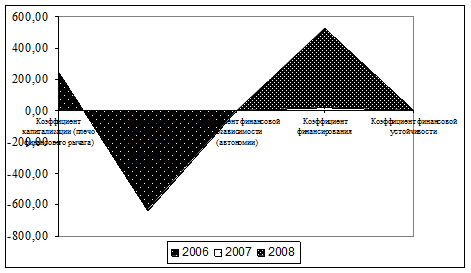

В таблице 2.3 приведены показатели финансовой устойчивости ООО «Эльдорадо».

Из таблицы видно, что коэффициент капитализации значительно снизился, что обусловлено увеличением собственного капитала ООО «Эльдорадо» в анализируемом периоде.

Таблица 2.3 Показатели финансовой устойчивости ООО «Эльдорадо»

|

Показатели |

2008 |

2009 |

2010 |

Отклонение |

|

|

Коэффициент капитализации (плечо финансового рычага) |

243,43 |

0,05 |

0,002 |

-243,43 |

|

|

Коэффициент обеспеченности собственными источниками финансирования |

-637,50 |

-2,08 |

0,91 |

638,41 |

|

|

Коэффициент финансовой независимости (автономии) |

0,004 |

0,95 |

1,00 |

0,99 |

|

|

Коэффициент финансирования |

0,004 |

18,412 |

509,963 |

509,96 |

|

|

Коэффициент финансовой устойчивости |

0,004 |

0,948 |

0,998 |

0,99 |

|

Коэффициент обеспеченности собственными источниками финансирования показывает какая часть оборотных активов финансируется за счет собственных источников, и по состоянию на 2008 год имеет нормальное значение.

Значительный рост коэффициента финансирования, который составил 509,963 в 2008 году, что обусловлено значительным ростом собственного капитала и отсутствием на предприятии заемных ресурсов.

Динамика изменения показателей финансовой устойчивости приведена на рис. 2.3.

Финансовый результат деятельности предприятия выражается в изменении величины его собственного капитала за отчетный период. Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой и квартальной бухгалтерской отчетности.

Рис. 2.3 Динамика изменения показателей финансовой устойчивости ООО «Эльдорадо»

Рис. 2.3 Динамика изменения показателей финансовой устойчивости ООО «Эльдорадо»

Показатели финансовых результатов (прибыли) характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела.

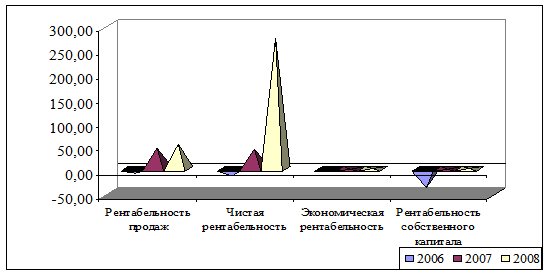

Различают рентабельность всего капитала, собственных средств, производственных фондов, финансовых вложений, перманентных средств и др. (табл. 2.4).

Таблица 2.4 Показатели рентабельности ООО «Эльдорадо»

|

№ |

Наименование показателя |

2008 |

2009 |

2010 |

Отклонения (+,-) |

|

|

1 |

Рентабельность продаж |

- |

44,54 |

51,82 |

59,00 |

|

|

2 |

Чистая рентабельность |

- |

41,88 |

273,68 |

286,97 |

|

|

3 |

Экономическая рентабельность |

- |

0,33 |

2,12 |

2,28 |

|

|

4 |

Рентабельность собственного капитала |

- |

0,35 |

2,12 |

40,40 |

|

Из таблицы видно, что рентабельность продаж значительно увеличилась в анализируемом периоде на 59 %, и составила 51,82 %, что является положительным фактором деятельности на предприятии. На рис. 2.4 приведена динамика изменения показателей.

Рис. 2.4. Динамика показателей рентабельности ООО «Эльдорадо»

Рис. 2.4. Динамика показателей рентабельности ООО «Эльдорадо»

Следовательно, в ООО «Эльдорадо» все показатели имеют положительную динамику, что показывает нормальное финансовое состояние.

2.3 Анализ затрат на закупку и хранение материальных ресурсов

Логистическая система управления запасами проектируется в целях непрерывного обеспечения потребителя каким-либо видом материального ресурса. Реализация этой цели достигается решением следующих задач:

- учет текущего уровня запаса на складах различных уровней;

- определение размера гарантийного (страхового) запаса;

- расчет размера заказа;

- определение интервала времени между заказами.

Для ситуации, когда отсутствуют отклонения от запланированных показателей и запасы потребляются равномерно, в теории управления запасами разработаны две основные системы управления, которые решают поставленные задачи, соответствуя цели непрерывного обеспечения потребителя материальными ресурсами. Такими системами являются:

система управления запасами с фиксированным размером заказа;

система управления запасами с фиксированным интервалом времени между заказами [1, с. 236].

Учет текущего уровня запаса в каждой системе происходит по-разному. Система с фиксированным размером заказа требует непрерывного учета текущего запаса на складе, и это можно рассматривать как основной ее недостаток. Напротив, система с фиксированным интервалом времени между заказами требует лишь периодического контроля за количеством запаса, и в этом заключается ее основное преимущество перед первой системой.

Прежде чем приступить к определению размера гарантийного (страхового) запаса, дадим определение запаса. Запасы сырья, материалов, комплектующих и готовой продукции представляют собой материальные ценности, ожидающие производственного или личного потребления. Все запасы производства определены как совокупные, которые подразделяются на два вида: производственные и товарные. По исполняемой функции все совокупные запасы производства подразделяются на текущие, подготовительные, гарантийные (или страховые), сезонные, переходящие.

Данные для каждой графы предлагаем сформировать следующим образом.

Графа 1 "Номенклатурный номер" - указывается номенклатурный номер базы данных программного обеспечения предприятия.

Графа 2 "Наименование"; графа 3 "Единица измерения"; графа 4 "Потребность материалов на месяц, ед. изм.", далее - ПМ; графа 5 "Цена за единицу измерения, руб." - переносятся из базы данных предприятия на основе утвержденной плановой потребности.

Графа 6 "Суточная потребность, ед. изм.", далее - СП, рассчитывается делением ПМ (гр. 4) на число рабочих суток в текущем месяце.

Графа 7 "Остаток на текущий момент, ед. изм.", далее - ОТМ, формируется из оборотной ведомости на дату формирования отчета. Данный показатель будет правильным только при условии оперативного учета движения материалов.

Графа 8 "Число суток, на которое рассчитан страховой запас, сутки", далее - X, определяется на основе "предположений" менеджера по закупкам или руководства, если используется метод определения объема страхового запаса на основе суточного потребления. Значение X зависит от таких факторов, как важность этого материала для производственного процесса и общая доступность. Может колебаться для различных материалов от 0 до 15 дней.

Графа 9 "Время для выполнения заказа, сутки", далее - ВЗ, определяется для каждой номенклатурной позиции отдельно и может быть рассчитана как средневзвешенная величина нескольких периодов поставки от одного поставщика. Также ВЗ может определяться менеджером по закупкам, но следует помнить, что время выполнения заказа в базе данных описывается одним параметром, а на самом деле складывается из нескольких компонентов:

- время, необходимое поставщику для производства, упаковки и отгрузки товара;

- время транспортировки от поставщика до склада покупателя;

- время, необходимое для приемки товара, распаковки и подготовки к использованию.

Планируемое ВЗ заносится в карточку товара, находится в базе данных с возможностью корректировать данный показатель при необходимости.

Графа 10 "Точка заказа, ед. изм.", далее - ТЗ. Точка заказа (ТЗ) - это то количество материалов, при котором покупатель должен подавать поставщику заказ на пополнение. Расчет производится так:

ТЗ = СП(X + ВЗ), или гр. 10 = гр. 6(гр. 8 + гр. 9).

Графа 11 "Количество суток до точки заказа, сутки", далее - Сут. ТЗ, рассчитывается так:

Сут. ТЗ = (ОТМ - ТЗ) / СП, или гр. 11 = (гр. 7 - гр. 10) / гр. 6.

Графа 12 "Количество материалов, необходимое к закупке, ед. изм", далее - ЗМ, рассчитывается так:

ЗМ = ПМ - ОТМ + ТМ, или гр. 12 = гр. 4 - гр. 7 + гр. 10.

Графа 13 "Заключение", сравниваются гр. 11 и сумма (гр. 8 + гр. 9).

Если СутВЗ > (X + ВЗ), или гр. 11 > (гр. 8 + гр. 9),

то на дату формирования отчета заказ к поставщику не размещается.

Если СутВЗ <= (X + ВЗ), или гр. 11 > (гр. 8 + гр. 9),

то на дату формирования отчета заказ к поставщику размещается в объеме, равном ЗМ (гр. 12), с округлением до объема тарного места.

Использование в программном обеспечении любого производственного предприятия данного оперативного отчета позволит:

- обеспечить ритмичные поставки, исключив человеческий фактор;

- исключить возможность образования простоев оборудования;

- минимизировать запасы;

- оптимизировать затраты на транспорт.

В ходе исследования и оценки ООО «Эльдорадо» были выявлены типичные проблемы в процессе управления многономенклатурными товарными запасами. Анализ показал слабую интеграцию между подразделениями предприятия, что позволило сделать вывод о наличии ограниченной функциональной интеграции между структурными подразделениями ООО «Эльдорадо». Это не позволяет обеспечить оптимальное выполнение единых целей, стоящих перед и предприятием в целом.

Выявлены факторы слабой интеграции, среди которых можно определить: информационная разобщенность служб предприятия; длительность процесса принятия решений, затрагивающих интересы различных служб; отсутствие достаточного уровня контроля за материальными потоками; и др.

Несовершенство ООО «Эльдорадо» ведет к значительным затратам, связанным с управлением товарными запасами, например, связанным с хранением больших запасов, величина которых превышает 6 млрд. руб. Это обуславливает ежегодные затраты только на их хранение в размере 900 млн. руб.

При этом, в силу указанных недостатков в управлении товарными запасами, на ООО «Эльдорадо» не удается избежать в структуре запасов неликвидов, доля которых в общей величине товарных запасов составляет 7%.

В рамках ООО «Эльдорадо» не удается избежать дефицита, либо избытка запасов. Так, только по центральным складам предприятия сверхнормативные запасы превышают 400 млн. руб., хотя на этом фоне по некоторым позициям наблюдается дефицит.

Дополнительные издержки на управление товарными запасами ООО «Эльдорадо» ведут к увеличению материалоемкости производства, и соответственно, к увеличению материальных затрат (таблица 3.1).

система управление запас эльдорадо

Таблица 3.1 Оценка общей материалоемкости и материалоотдачи ООО

«Эльдорадо»

|

Показатели |

2006 |

2007 |

2008 |

Отклонения показателей 2008 к |

|||

|

2006 |

2007 |

||||||

|

абс. |

% |

абс. |

% |

||||

|

Объем продукции, млн.руб. |

107381 |

125930 |

132531 |

+25150 |

+23,4 |

+6601 |

+5,2 |

|

Себестоимость продукции, млн. руб. |

93724 |

108270 |

119523 |

+25799 |

+27,5 |

+11253 |

+10,4 |

|

Материальные затраты, млн. руб. |

68432 |

83471 |

91629 |

+23197 |

+33,9 |

+8158 |

+9,8 |

|

Доля материальных затрат в себестоимости, % |

73,0 |

77,1 |

76,7 |

+3,7 |

-- |

-0,4 |

-- |

|

Материалоемкость, коп. |

63,73 |

66,28 |

69,14 |

+5,41 |

+8,5 |

+2,86 |

+4,3 |

|

Материалоотдача, руб. |

1,569 |

1,509 |

1,446 |

-0,123 |

-7,8 |

-0,062 |

-4,1 |

Однако следует заметить, что на центральных складах предприятия приемлемый уровень контроля и эффективности управления товарными запасами, что выражается в ускорении оборачиваемости товарных запасов (таблица 3.2).

Таблица 3.2 Оборачиваемость товарных запасов на центральных складах ООО «Эльдорадо»

|

Год |

Показатель |

Закупающее подразделение |

Средняя величина |

|||

|

УСМм |

УСМт |

УВК |

УЗРПи |

|||

|

2007 |

Оборачиваемость, раз |

17 |

22 |

113 |

74 |

38 |

|

Среднее время хранения, дн. |

22,1 |

16,2 |

3,2 |

5,0 |

79,5 |

|

|

2008 |

Оборачиваемость, раз |

18 |

25 |

107 |

72 |

40 |

|

Среднее время хранения, дн. |

20,2 |

14,6 |

3,4 |

5,0 |

9,0 |

|

Указанные недостатки ведут к снижению не только рентабельности, но и снижению конкурентоспособности продукции предприятия, что подтверждает необходимость разработки механизмов рационального управления товарными запасами.

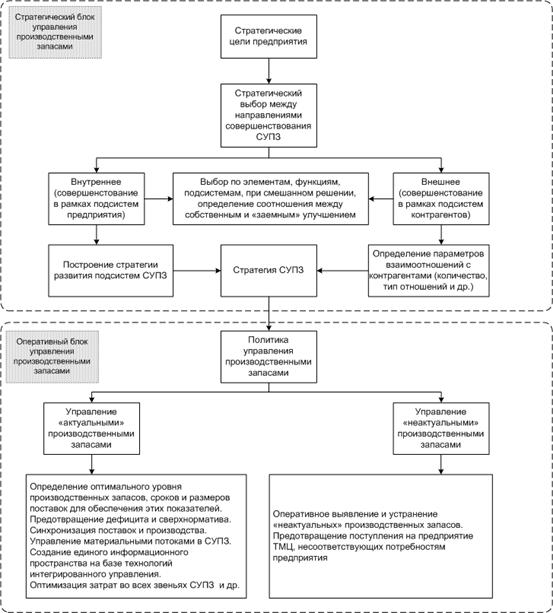

В рамках предложенного подхода необходимо учитывать взаимосвязи между стратегическими и оперативными задачами. Рассмотрение вопроса повышения эффективности управления товарными запасами необходимо начинать именно с построения стратегии управления товарными запасами, находящейся в прямой связи со стратегическими задачами предприятия.

Построение политики управления товарными запасами на основе учета стратегических задач должно позволить сформировать единую политику управления предприятием и цели, стоящие перед различными подсистемами предприятиями, в т.ч.

Учитывая взаимозависимость меж стратегическими и оперативными задачами, предложена обобщенная модель оптимального управления товарными запасами, которая представлена на рис. 3.1.

Данная модель ориентирована на заключение многокритериальной задачки по понижению издержек в минимизации величины товарных запасов при одновременном повышении уровня сервиса потребителей материальных ресурсов.

Общую методику формирования модели оптимального управления товарными запасами с учетом взаимосвязи стратегических и оперативных задач разрешено доставить последующим образом:

построение стратегии компании, определение ее воздействия на управление товарными запасами;

на базе определенных взаимосвязей, воплощение стратегического выбора при построении( отбор меж своим исполнением функций и исполнением их посторонней компанией);

создание стратегии взаимоотношений с контрагентами;

создание стратегических характеристик внутренних частей;

определение связи меж стратегическим и оперативным уровнем задач;

построение задач управления и совершенствования на оперативном уровне;

осуществление способов, технологий для решения установленных задач;

внесение конфигураций в существующую политику управления товарными запасами под действием внутренних и наружных причин.

Рис. 3.1 Модель оптимального управления товарными запасами.

При этом после постановки стратегии компании одной из важных задач стратегического нрава, решаемых на первых шагах совершенствования( построения), является задачка " создавать или брать " для выбора направлений совершенствования( " внутреннего " или " наружного ").

В ходе стратегического выбора обязан решаться вопрос улучшать составляющие в рамках компании( " внутреннее " улучшение) или за его пределами( " наружное " улучшение).

На хитрый отбор воздействует огромное численность причин, посреди которых разрешено отметить: стратегическая значимость вещества, привилегия в издержках, вклад вещества в творение ценности продукта, присутствие иных конкурентных превосходств.

После воплощения выбора меж " внутренним " и " наружным " усовершенствованием процесса управления товарными запасами основывается стратегия по этим двум составляющим. В рамках организации взаимоотношений с наружными поставщиками( наружное усовершенствование) нужно найти последующие стратегические характеристики:

наилучшее численность поставщиков( один, два, некотороеколичество);

аспекты выбора поставщиков( свойство, издержки, степень технологий);

территориальное расположение поставщиков( удаленные, родные и т. п.);

аспекты и распорядок интеграции поставщиков в цепь поставок;

степень сервиса и др.

В рамках внутренних частей нужно решить ряд стратегических задач:

- найти наилучшее численность и размещение складов, оснащения на них, и зон ими обслуживаемых;

- найти рациональные методы складирования, минимизирующие издержки по сохранение и розыску нужных материальных ресурсов;

- найти нужный вид транспорта для всякого вида перевозок в зависимости от срочности поставок, численности перевозимого багажа и др.;

- найти лучшую структуру товарных запасов;

- избрать метод( систему) контроля, планирования и пополнения товарных запасов и др.

Список стратегических задач может быть существенно расширен и может определять остальные соотношения меж веществами.

При этом, на наш взор, целесообразно зафиксировать указанные характеристики в рамках разрабатываемых стандартов компаний.

2. 4 Совершенствование логистической стратегии компании

Для контроля деятельности собственных распределительных центров, т. е. за участком первичного распределения на полосы: поставщики> сортировочный центр розничной торговой козни в ООО " Эльдорадо " желание сопровождается усилением интеграции цепей поставок, функционирующих в рамках " первичного " и " вторичного ", т. е. внутрикорпоративного, канала распределения готовой продукции посреди соучастников розничной торговой козни, что содействует увеличению ее конкурентоспособности.

Контроль за " первичным " распределением готовой продукции посреди компаний розничной торговой козни ООО " Эльдорадо " исполняется, в первую очередность, за организацией закупок, какие обязана ответствовать последующим инвариантным принципам товарного снабжения ее соучастников:

- равномерность, ритмичность, результативность, технологичность поставок и их централизация;

- приемлемость логистических издержек;

- нужный степень логистического обслуживания и т. п.

Равномерность и ритмичность поставок оказывают мощное воздействие на эффективность розничной торговли. Неравномерные и аритмичные поставки приводят к колебаниям уровня загрузки логистических мощностей розничной торговой козни, что тянет за собой бесплодные логистические затраты и плохо отображается на обслуживании клиентов. Оперативность поставок, в свою очередность, предусматривает, что ритм завоза продуктов в ее торговые компании обязан нарастать или сжиматься в зависимости от конфигураций на них спроса, сезонных и остальных колебаний.

Централизация поставок подразумевает, что организация закупок делается мощами и средствами распределительного центра розничной торговой козни. Однако коммерческая ответственность с персонала их соучастников вполне не снимается, так как конкретно он конкретно контактирует с клиентами. Это событие, поэтому, дозволяет ему на наиболее ранних стадиях узнавать слабые сигналы потребительских предпочтений, делать на их базе прогнозные оценки в отношении конфигурации динамики продаж и защищать их в логистических отчетах. В сетях розничной торговли времяотвремени позволяется децентрализованное товарное снабжение, надобность в котором диктуется близостью расположения к поставщикам и возможностью поддержания с ними неплохих отношений, а втомжедухе контроля их деятельности. Главным его плюсом служит вероятность скоро отвечать на конфигурации потребностей клиентов. Однако децентрализованные поставки соучастникам сетевой розничной торговли имеют ряд недочетов, к числу которых относятся:

- координация взаимосвязанных многофункциональных областей логистики сетевой розничной торговли усложняется;

- формируются предпосылки для применения торговыми предприятиями неформальных процедур в закупках и т. п.

Условие приемлемости логистических издержек поставок значит, что процесс бесперебойного товарного снабжения розничной торговой козни " Эльдорадо " обязан ответствовать установленным в них эталонам сервиса при производительных издержек на компанию товародвижения. Выполнение этого условия достигается методом: применения оптимальных схем поставок продуктов и верного дизайна документов по поставке.

Уровень логистического обслуживания определяется последующими главными причинами: политикой сервиса розничной торговой сетью клиентов; чертами логистических циклов закупок продуктов и их перераспределения; технологией товародвижения, т. е. " тянущей " и " толкающей ". Последние требуют совокупного внедрения, желая отличие в большей мерке отдается " тянущей " технологии. В выгоду этого вывода свидетельствуют последующие расположения:

- спросом разрешено и нужно править;

- тянущая разработка товародвижения по определению является реактивной, т. е. верность ей значит наличие некого времени запаздывания поставок в протест на зарождающийся спрос;

- есть продукты ежедневного спроса, т. е. продукты в которых клиенты нуждаются непрерывно;

- бюджетирование поставок в случае внедрения толкающей технологии товародвижения владеет определенной простотой и т. п.

На компанию закупок ООО " Эльдорадо " оказывают воздействие в том же духе остальные причины: производственные( расположение изготовления, квалификация производственных компаний, сезонность изготовления); транспортные( положение транспортных путей известия, виды транспорта); общественные( поселение народонаселения, степень валютных заработков); торговые( габариты, квалификация и расположение компаний торговли, ступень трудности набора продуктов, их характеристики) и т. п.

Современная точка зрения распределительного склада в логистической системе розничной торговой козни ООО " Эльдорадо " во многом определяется последующими положениями.