Управление оборотными средствами на предприятии ООО «Бетон-Продукт плюс»

Содержание:

ВВЕДЕНИЕ

От эффективности организации управления активами коренным образом зависит финансовой состояние коммерческой организации. Система управления размещением финансовых ресурсов в активы выступает одним из важнейших инструментов регулирования экономической деятельности.Сегмент управления оборотными активами является наиболее ответственным элементом системы, что обусловлено ролью, которую они играют в деятельности любой организации, а именно обеспечении бесперебойного процесса производства и реализации продукции.

Эффективная система управленияоборотными активами является обязательным условием нормального функционирования организации.

Актуальность работы определяется ролью, которые играют оборотные активы. Оборотные активы обеспечивают бесперебойную работу организаций, представляя собой активы предприятия, возобновляемые с определенной регулярностью для обеспечения текущей деятельности. Вложения в активы как минимум однократно оборачиваются в течение года или одного производственного цикла, если последний превышает 12 месяцев [30, с. 706].

Недостаточность теоретической и методической базы в сфере оценки оборотных активов организации, как финансовых ресурсов, их формирования и использования, проблемы, накопившиеся в области регулирования экономической деятельности субъектов экономики с учетом российской специфики становления рыночного хозяйства, не позволяют на практике обеспечить эффективность функционирования системы управления в организации. Все эти обстоятельства обуславливают выбор темы исследования.

В настоящее время в большинстве коммерческих организаций системауправления оборотными активами, не охватывает все аспекты, а принимаемые руководством решения не обосновываются соответствующими расчетами и носят интуитивный характер, что в результате приводит к неоптимальному вложению финансовых ресурсов.

Цель выпускной квалификационной работы – формирование направлений совершенствования управления оборотными активами организации.

Реализация цели обусловила постановку и решение следующих задач:

- рассмотреть концептуальные основы системыуправления оборотными активами в коммерческой организации;

- провести анализ и оценку системы управления оборотными активами в ООО «Бетон-Продукт плюс»;

- разработать рекомендации по повышению эффективности управления оборотными активами ООО «Бетон-Продукт плюс».

В качестве объекта исследования выступают оборотные активы ООО «Бетон-Продукт плюс». Предметом исследования выступают отношения, возникающие в процессе управления оборотными активами ООО «Бетон-Продукт плюс».

Теоретическую основу представленной работы составляет обширная учебная и научная литература по проблемам управления активами коммерческих организаций таких авторов, как: Алехина А.А., Анисимов Ю., Баскакова О.В., Бердникова Л.Ф., Бланк И.А., Герасименко А., Григоренко О.В., Ковалев В.В., Любушин Н.П., Макконнелл К.Р., Рогова Е.М., Черкасова Т.Н., Руденко А.М. и др.

Высоко оценивая результаты, полученные в работах вышеназванных ученых, следует отметить, что, несмотря на наличие большого объема публикаций по проблемам управления активами организаций, на сегодняшний день отсутствуют единые методики, учитывающие отраслевые особенности, характер деятельности, а также зависимость организации от внешних факторов.

Практическая значимость работы определяется тем, что предлагаемые в ней рекомендации могут быть использованы для повышения эффективности управления оборотными активами ООО «Бетон-Продукт плюс».

1 Концептуальные основы системы управления активами в коммерческой организации

1.1 Сущность системы управления активами

Процесс управления активами является одним из важнейших составляющих функционирования организации как обособленного хозяйствующего субъекта. Практика работы отечественных предприятий подтверждает наличие прямой зависимости эффективности их деятельности от уровня качества и научной обоснованности системы управления в данной области. В связи с этим большое значение приобретают теоретические подходы к определению экономической сущности активов, позволяющие охарактеризовать их как объект управления.

Баскакова О.В. представляет активы как экономические ресурсы организации в форме совокупных имущественных ценностей, используемых в хозяйственной деятельности с целью получения прибыли [11, с. 82].

Наиболее полное определение актива, на наш взгляд, дала Соколова Л.А.: «Активы организации представляют собой контролируемые им экономические ресурсы, сформированные за счет инвестированного в них капитала, характеризующиеся детерминированной стоимостью, производительностью и способностью генерировать доход, постоянный оборот которых в процессе использования связан с факторами времени, риска и ликвидности» [45, с. 79].

Данное определение отражает сущность активов, важность их состава и структуры для организации. Так же отображает важное условие, что активы должны генерировать доход для хозяйствующего субъекта.

В экономической литературе выделяют два основных подхода к определению понятия активов организации.

С позиций вещественногоподхода активы трактуются как предметы с определенным функциональным назначением. Расходный подход трактует активы как затраты, понесенные организацией в результате предшествующих операций с целью получения дохода от их дальнейшего использования[50, с. 34].

Активы обеспечивают определенную экономическую выгоду, в противном случае они являются убытками или текущими расходами организации. В SFAC 6 (Statements of Financial Accounting Concepts, США) активы определяются как вероятный будущий доход от объектов, обусловленный предшествующими хозяйственными операциями или событиями и контролируемый хозяйствующей единицей. В соответствии с позицией FASB (Financial Accounting Standards Board, США), любой актив имеет три существенные характеристики:

- актив способен принести хозяйственную выгоду (доходы, прибыль) в будущем;

- активы находятся в распоряжении руководства организации, которое могло бы беспрепятственно задействовать их по собственному усмотрению или продать;

- активы являются результатом ранее осуществленных организацией сделок, т.е. пригодны к использованию в данный момент, а не находятся на стадии изготовления или доставки в рамках соответствующего договора [52, с. 25].

При отсутствии хотя бы одной из перечисленных характеристик объект учета не может быть признан активом.

Схожее определение активов дают и Международные стандарты финансовой отчетности (далее – МСФО), которые приняты как обязательные в большинстве стран Европы. Активы – это ресурсы, контролируемые организацией в результате событий прошлых периодов, от которых организация ожидает получение экономической выгоды в будущем.

Отметим, что в российском законодательстве понятие активов не дается, хотя используется довольно часто, причем зачастую понятия актив и «имущество» не различаются. Близкое по смыслу к МСФО,общее определение имущества, сформулировано Концепцией бухгалтерского учета в рыночной экономике России (п.7.2.): «имуществом признаются хозяйственные средства, контролируемые организацией в результате прошлых событий ее хозяйственной деятельности, и которые должны принести ей экономические выгоды в будущем». Данные определения близки друг к другу.

Экономическая сущность активов проявляется в том, что они используются организациями для производства товаров и услуг, способных удовлетворить желания и потребности покупателей, готовых платить за них, и тем самым увеличивать приток денежных средств организации. В рамках отечественного законодательства общий признак активов – способность приносить организации экономические выгоды (доход) в будущем – присутствует лишь на уровне частного определения основных средств и нематериальных активов (п.4 ПБУ 6/01 «Учет основных средств», п.3 ПБУ 14/2000 «Учет нематериальных активов»). Будущими экономическими выгодами является потенциальная возможность актива прямо или косвенно способствовать притоку или сокращать отток денежных средств или их эквивалентов в организацию. Таким образом, активы – это контролируемые организацией в результате прошлых событий экономические ресурсы, стоимость которых в момент приобретения может быть справедливо измерена, и от которых предприятие ожидает получение экономической выгоды[52, с. 33].

Бланк А.И. предложил классификацию активов, представленную в приложении А [16, с. 142].

Активы организации подразделяются по многим классификационным признакам, основным из которых с позиций финансового менеджмента является характер участия в производственном процессе, который делит активы на оборотные и внеоборотные.

Данная классификация активов, как отмечает Когденко В.Г. является наиболее обширной и в какой-то мере включает в себя все последующие[32, с. 39]. Поэтому именно на основе этой классификации необходимо рассмотреть основные характеристики оборотных активов организации.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования – одно из главных условий успешной деятельности организации.Рассмотрим точки зрения авторов на содержание оборотных активов в таблице 1.1, которые систематизировала в своей работе Мальцева Ю.Ю. [37, с. 241].

Таблица 1.1 – Теоретические подходы к определению содержания оборотных активов

|

Авторы |

Оборотные активы - это |

Достоинства |

Недостатки |

|

Шеремет А. Д. |

Активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации. |

Указаны сроки оборачиваемости |

Не указан состав |

|

Бахрамов Ю.М. |

Средства предприятий, которые зафиксированы в активной части бухгалтерского баланса и совершают оборот за 12 месяцев. |

Указаны сроки оборачиваемости Указано расположение в бухгалтерской отчетности |

Не указан состав Нет акцента на непрерывность |

|

Ковалев В.В. |

Совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот. |

Акцент на непрерывность деятельности Уточняет состав оборотных активов |

Не указаны сроки оборачиваемости |

|

Бланк А.И. |

Экономические ресурсы предприятия в форме совокупных имущественных ценностей, используемых в |

Указана цель формирования оборотных активов |

Не указаны сроки оборачиваемости |

|

Ильин В.В. |

Мобильные активы предприятия, которые являются денежными средствами или могут быть обращены в |

Указаны сроки оборачиваемости Отмечена такая характеристика, как мобильность |

Нет состава |

Наиболееполное определение на наш взгляд представил Ковалев В.В., указав, что оборотные активы – это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих их непрерывный кругооборот. Необходимо дополнить, что срок оборачиваемости вложенных средств должен не превышать одного ода, либо одного производственного цикла[30, с. 707].

В настоящее время в экономической науке сложилось множество подходов к классификации оборотных активов организации. Схематично состав оборотных активов представлен в приложении Б[19, с. 88].

Любушин Н.П. классифицирует оборотные активы в соответствии с бухгалтерской отчетностью:

1. Материально-производственные запасы. Правила формирования в бухгалтерском учете информации о МПЗ организации регулируются ПБУ 5/01 «Учет материально – производственных запасов». Данные активы отвечают следующим требованиям: являются собственностью компании, это материальные активы, предназначенные для продажи или использования в производстве, они постоянно расходуются и заменяются новыми (возобновляются).

2. НДС по приобретенным ценностям, т.е. НДС к возмещению, его должно вернуть государство, путем уменьшения НДС.

3. Дебиторская задолженность. Под дебиторской задолженностью понимают задолженность других организаций, работников и физических лиц данной организации.

4. Краткосрочные финансовые вложения, представляют собой вложения денежных средств в активы, срок вложений не должен превышать одного года. В основном, эти вложения осуществляются в государственные ценные бумаги, либо облигации, либо в иные ценные бумаги других организаций.

5. Денежные средства. Денежные средства организации находятся в кассе в виде наличных денег и денежных документов на расчетном и других счетах в банках [35, с.156].

Можно выделить много классификационных признаков, например, степень ликвидности, степень потери ликвидности, степень управляемости, степень агрегированности оборотных активов, степень связи с землей, в зависимости от возможности многоцелевого использования и т.д. Классификации позволяют с различных сторон оценить оборотные активы организации. Использование той или иной классификации зависит от поставленных перед исследователем задач [38, с. 41].На наш взгляд, указанные критерии либо дополняютрассмотренные, либо представляют более частные случаи.

Рогова Е.М. отмечает, что главной целью классификаций оборотных активов является необходимость управления ими. Через эффективное управление оборотными активами, достигается максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности организации. Важной задачей в части управления оборотными активами организации является обеспечение оптимальногосоотношения между платежеспособностью и рентабельностью путем поддержания соответствующих размеров и структуры оборотных активов [43, с. 71].

Проблемам, связанным с управлением оборотными активами посвящено много публикаций. В работах Бланка И.А., Бригхема Ю., Ковалева В.В., Когденко В.Г., Просветова Г.И. и других авторов рассматривается понятие оборотных активов, их структуры, методы анализа и расчета.

Большинство работ в области управления активами повышенное внимание уделяет различным аспектам управления оборотными активами, рассматривая, прежде всего требования, предъявляемые к политике управления этой группы активов, ее составные элементы.

Система управления оборотными активами предприятия – это сбалансированный, целенаправленный процесс, представленный в виде механизмов формирования, использования и регулирования оборотных средств, направленных на обеспечение устойчивого, инновационного развития промышленного предприятия[52, с. 19].

Так же многие авторы рассматривают систему управления оборотными активами как совокупность взаимосвязанных и взаимодействующих элементов организации для разработки политики управления, целей управления активами ипроцессов, необходимых для достижения этих целей[12, 22, 45].

В этом смысле элементы системы управления следует рассматривать как набор инструментов, которые включают: политику, планы, бизнес-процессы и информационные системы, которые интегрируются для обеспечения гарантии, что деятельность по управлению оборотными активами будет осуществлена(приложение В).

Система управления активами требует точной информации о изменениях внешней и внутренней среды предпринимательства. Управление оборотными активами пересекается со многимифункциями организации. Сами активы также могут обеспечивать более чем одну функцию ииспользоваться более чем одним структурным подразделением организации. Система управленияпредоставляет средства для координирования участия и взаимодействия между структурными подразделениями внутри организации.

На наш взгляд, управление оборотными активами – основа успешной деятельности организаций и тест на профпригодность для финансового директора. Для отечественных организацийв последние годы это направление работы становится все актуальнее – посколькув условиях развития рыночной экономики, приходится прибегать к более оригинальным методам.

Главная цельсистемыуправления оборотными активами – добиться наивысшихконечных результатов при рациональном использовании всех видов оборотных активов. Цель достигается по средствам определения их оптимального объема и структуры, а также источников их покрытия и соотношения между ними, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности организации[43, с. 72].

Важной задачей системы управления оборотными активами выступает определение потребности организации в оборотных активах, поскольку они призваны обеспечивать непрерывность производственного процесса.

Необходимость определения потребности в оборотных активах очевидна, причем большая роль в этом процессе отводится нормированию отдельных элементов оборотных активов и оборотного капитала в целом [42, с. 84].

Этапы системыуправления оборотными активами отражены в приложении Г[38, с. 39].На наш взгляд, разработку системы управления оборотными активами необходимо разделить на пять этапов, которые предложил Любушин Н.П. (рисунок 1.1), рассмотрим их более подробно.

Рисунок 1.1 – Этапы системы управления оборотными активами

по Любушину Н.П. [35, с. 144]

На первом этапе подлежит рассмотрению динамика всего объема оборотных средств, которые используются, темпы изменения средней суммы оборотных средств в отношении к темпам изменения объема реализации продукции и услуг и к средней суммы всех активов; рассматривается изменение удельного веса оборотных средств в общей сумме активов предприятия.

Второй этап анализа обуславливается рассмотрением динамики состава оборотных средств фирмы в размере запасов материалов, дебиторской задолженности, остатков денежных активов.

На третьем этапе анализируется скорость оборачиваемости некоторых оборотных средств в их общем объеме. В процессе этапа выясняется фактическая длительность и структура операционного, производственного и финансового циклов предприятия, анализируют оказывающие влияние на длительность этих циклов.

Четвертый этап анализа характеризуется изучением рентабельности оборотных средств, проводится исследование определяющих ее факторов.

На пятом этапе происходит рассмотрение состава основных источников финансирования оборотных средств: их сумма и удельный вес в общем объеме финансовых средств в динамике, инвестиции в основные активы, определяются уровни финансового риска, которые складываются из структуры источников финансирования оборотных средств[35, с. 147].

В результате проведенного анализа определяется общий уровень эффективности политики управления оборотными активами в организации, и выявляются основные направления ее совершенствования в будущем периоде.

Рисунок 1.2 – Факторы, влияющие на состав и структуру оборотных активов организации

При построении системы управления оборотными активами необходимо изучить факторы, влияющие на структуру оборотных активов и принципы управления ими (рисунок 1.2).

Структура оборотных активов компании зависит от отраслии вида выпускаемой продукции. К примеру, если организацияуправляет недвижимостью и получает доход от сдачи ее в аренду, то объем оборотных активов по отношению к валюте баланса компании будет минимальным. Очевидно, что для такого предприятия задача эффективного использования оборотных активов не столь важна и, скорее всего, у него не будет разработанной системы управления оборотными активами. В то же время финансово-экономическое состояние производственных и торговых предприятий во многом зависит от эффективного управления объемом запасов и размером дебиторской задолженности.

К тому же необходимо учесть, что каждая организацияв процессе своего развития проходит фазы интенсивного роста, стабильного положения на рынке и спада объемов продаж. От того, на каком из этапов развития находится компания, зависят объем и структура ее оборотных активов. Нормативы оборотных активов, используемые в период стабильного положения на рынке, совершенно неприемлемы для стадии активного роста.

Размер заказа и страхового запаса оборотных активов зависит и от удаленности поставщика, а также от условий поставки. Один из основных факторов, который оказывает влияние на принятие тех или иных решений в отношении активов, – это инфляция. К примеру, если ожидается резкий рост цен на сырье, то оправдано создание завышенных запасов[26, с. 138].

На наш взгляд, универсального решения, которое позволило бы сформировать оптимальную структуру оборотных активов, не существует. Несмотря на это, можно выделить единый подход к управлению оборотными активами, в основе которого находятся планирование, контроль достигнутых результатов и принятие управленческих решений.

Система оперативного управления оборотными активами состоит, прежде всего, в формировании рациональной структуры оборотных активов, определении их величины и источников финансирования оборотных активов.

Таким образом, большое влияние на эффективность управления оборотными активами влияет политика финансирования оборотных активов.

Политика финансирования оборотных активов представляет собой часть общей политики управления оборотными активами, которая заключается в оптимизации состава и объема финансовых источников их образования с позиций обеспечения эффективного применения собственного капитала и финансовой устойчивости предприятия.

Источникиформированияоборотныхсредствотраженывпассивебалансапредприятия.Исходяизклассификацииоборотныхсредствпредприятияисточникиделятсянасобственные,заемныеипривлеченные (приложение Д) [33, с. 71].

Он же, опираясь на выделенные элементы, рассматривает три модели политики управления оборотными активами (приложение Е). Чем большая доля краткосрочного кредита участвует в финансировании постоянных оборотных активов, тем агрессивнее финансовая политика [25, с. 141].

В зависимости от характера участия в хозяйственном процессе и скорости оборачиваемости, все имущественные ценности организации имеют два основных вида: оборотные активы и внеоборотные активы. Оборотными можно считать те активы, которые погашаются в течении 12 месяцев, либо нормального для организации операционного цикла.

Разработка системы управления оборотными активами, очень трудоемкий и требующий серьезного подхода, для эффективного функционирования организации необходимо вести грамотную политику и грамотно планировать дальнейшее развитие организации.

В целом следует отметить, что важной задачей управления оборотными средствами выступает определение потребности организации в оборотных активах, поскольку они призваны обеспечивать непрерывность производственного процесса, что в настоящее время является одной из основных задач финансового менеджмента.

1.2 Методы и инструменты в системе управления оборотными активами организации

Существует множество методов и инструментов в системе управления оборотными активами, но применяя тот или иной метод, необходимо оцениватьего эффективность, поэтому в управлении оборотными активами особое место отводится расчетным методам анализа.

Данилов А.Н. описывает последовательность анализа финансового состояния организации, отраженную на рисунке 1.3 [25, с. 142].

Следовательно, анализ активов, как оборотных, так и внеоборотных, является первым и наиболее важным элементом во всем анализе.

Бланк И.А. выделяет четыре основных метода анализа – горизонтальный, вертикальный, сравнительный и факторный [16, с. 158]. Первые три методики применимы для любого раздела бухгалтерского баланса, в том числе и для оборотных активов.

Рисунок 1.3 – Этапы анализа финансового состояния организации

по Данилову А.Н.

Бирюкова О.С. отмечает, что применение таких методов финансового анализа, как горизонтальный и вертикальный не должны вызывать сложностей. Сравнительный же метод заключается в сравнении абсолютных и относительных показателей в динамике [15, с. 128].

В зависимости от установленных целей, вида деятельности, сложившихся на предприятии практик, избирается для применения один из множества методов управления.

Таблица 1.2 – Методы определения потребности в оборотных активах

|

Метод |

Характеристика |

|

Прямого счета |

Величина необходимых оборотных средств компании рассчитывается по каждому отдельному элементу, а после путем их сложения определяется суммарная общая потребность организации в оборотных средствах. |

|

Статистико-аналитический |

Потребность рассчитывается в укрупненном виде, на основе среднесложившихся фактических остатков. Данный метод применяется при условии, что в планируемом периоде не рассматривается возможность значительных изменений в деятельности предприятия, а также средства, вложенные в запасы и материальные ценности,приходится большой удельный вес. |

|

Коэффициентов |

Рассчитывается норматив оборотных активов в целом по всей организации. При этом все оборотные средства подразделяются на две группы: первые – зависят от изменения объемов производства, а вторые – не зависят (средства, сложенные в запчасти, инвентарь и расходы будущих периодов). |

|

Оптимизации размера заказа |

Определяется такая величина партии заказа, при которой затраты на его размещение и хранение будут наименьшими, то есть минимальными. |

Потребность в оборотных средствах на предприятии может быть рассчитана одним из основных методов, представленных в таблице 1.2[37, с. 241].

При анализе оборотных средств и определения возможных мероприятий по ускорению процесса из оборачиваемости, необходимо оценивать текущую стадию их кругооборота. Так, на стадии производственных запасов возможно принятие мер по замене дорогих материалов и топлива более дешевые, но при этом не в ущерб качеству получаемой продукции. Также возможно установить прогрессивные нормы расходования сырья и материалов, а также энергии и топлива.

На стадии производства ускорить оборачиваемость оборотных активов можно через обеспечение непрерывности производственного цикла и его сокращение его продолжительности.

На завершающей стадии организации следует принимать меры по сокращению своих задолженностей: как дебиторской, так и кредиторской. Также важна деятельность по ускорению и росту объемов реализации выпускаемой продукции.

Уровень дебиторской задолженности в значительной мере зависит от принятой организацией политики по отношению к покупателям продукции. Очевидно, что наличие дебиторской задолженности не выгодно для предприятия, поэтому важной его задачей является максимальное ее сокращение. Однако условия конкуренции вынуждают практически все предприятия осуществлять продажу товаров и оказание услуг с отсрочкой платежа. Задачами управления дебиторской задолженностью являются:

- ограничение приемлемого уровня дебиторской задолженности;

- выбор условий продаж, обеспечивающих гарантированное поступление денежных средств;

- определение скидок или надбавок для различных групп покупателей с точки зрения соблюдения ими платежной дисциплины;

- ускорение востребования долга;

- оценка возможных издержек, связанных с дебиторской задолженностью, т.е. упущенной выгоды от неиспользования средств, авансированных в дебиторскую задолженность [40, с. 128].

Управляя дебиторской задолженностью, предприятия зачастую проводят сравнительный анализ дебиторской и кредиторской задолженностей. Для того чтобы предприятие функционировало эффективно необходимо, чтобы дебиторская задолженность превышала кредиторскую.

В системе управления предполагаются следующие мероприятия по управлению дебиторской задолженностью:

- исключение из числа партнеров предприятий с высокой степенью риска;

- периодический пересмотр предельной суммы кредита;

- использование возможности оплаты дебиторской задолженности векселями, ценными бумагами;

- формирование принципов расчетов предприятия с контрагентами на предстоящий период;

- выявление финансовых возможностей предоставления предприятиям товарного (коммерческого кредита);

- определение возможной суммы оборотных активов, отвлекаемых в дебиторскую задолженность по товарному кредиту, а также по выданным авансам;

- формирование условий обеспечения взыскания задолженности;

- формирование штрафных санкций за просрочку исполнения обязательств контрагентами;

- использование современных форм рефинансирования задолженности (факторинг; учет векселей, выданных покупателями продукции; форфейтинг);

- диверсификация клиентов с целью уменьшения риска неуплаты монопольным заказчиком [46, с. 45].

В настоящее время большое распространение получил такой инструмент управления дебиторской задолженностью, как факторинг. Факторинг представляет собой разновидность финансовых операций, при которых банк или специализированная компания приобретает денежные требования на должника, и сама взыскивает долг в пользу кредитора (продавца) за определенное вознаграждение. Оплата данных услуг чаще всего производится в виде заранее определенного процента от общей суммы долга. В пользу применения данного метода говорит и то, что банк-фактор (факторинговая компания) сам проверяет платежеспособность и репутацию покупателя, берет на себя управление рисками по поставкам и ряд сопутствующих услуг, которые дополняют финансирование и, по сути, содействуют развитию бизнеса компании именно на этапе продаж[27, с. 23].

Так же при формировании и использовании оборотных активов можно выделить модели управления активами в разрезе их элементов, рассмотрим наиболее распространенных в современных условиях хозяйствования.

Запасы, как экономическая категория играют важную роль в сфере производства и обращения продукции.Существует множество разнообразных методов управления запасов, их классификация представлена на рисунке 1.4 [31, с. 97].

Рисунок 1.4 – Модели управления запасами

Главным основанием для классификации моделей управления запасами является характер спроса на хранимую продукцию. Наиболее простым является случай детерминированного статического спроса на продукцию. Однако такой вид потребления на практике встречается достаточно редко. Наиболее сложные модели – модели нестационарного типа [37, с. 243].

Модель управления запасами простейшего типа характеризуется тремя свойствами, а именно постоянным во времени спросом, мгновенным пополнением запаса и отсутствием дефицита.

В этом случае модель с фиксированным размером заказа и модель с фиксированной периодичностью ведут себя совершенно одинаково, поскольку интенсивность спроса и продолжительность заготовительного периода не изменяются. Потребность в хранимых изделиях известна и постоянна.

На практике в большинстве случаев потребность является переменной величиной, изменяясь ежедневно. В связи с эти необходимо иметь и поддерживать так называемый резервный (буферный) запас, обеспечивая определенный уровень защиты от дефицита изделий, для этого применяются вероятностные модели.

В первых двух типах моделей стоимость изделий постоянна при любом объеме заказа, на практике,как правило, стоимость значительно варьируется, в таких случаях целесообразно использовать специальные модели. Т.е. данная группа моделей призвана определить оптимальную величину заказа при предоставлении скидок за больший объем заказа [33, с. 59].

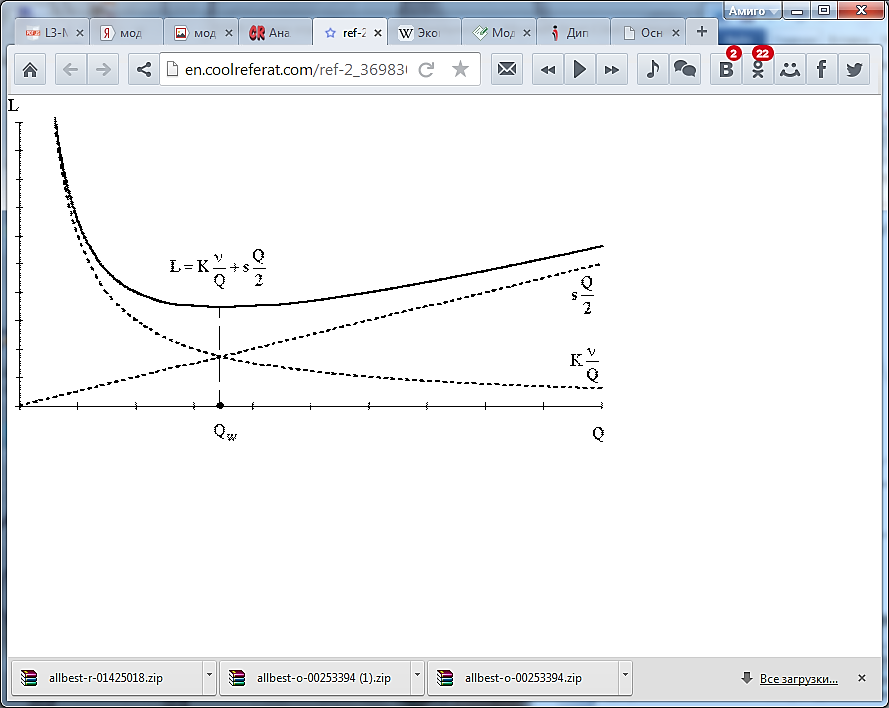

Рассмотрим боле подробно одну из наиболее распространенных на практике оптимизационных моделей управления запасами – модель Уилсона.

Суть модели Уилсона отражена на рисунке 1.5.

По оси абсцисс отражен размер заказа (Q), по оси ординат – общие затраты на управление запасами на единицу времени (L).

Издержки хранения отображены формулой как умножение затрат на хранения запаса (S) и половина размера заказа.

Издержки размещение заказа определяются двумя множителями – затратами на обслуживание заказа (К) и коэффициента, который рассчитывается как отношение интенсивности потребления заказа (v) и размера заказа (Q).

Рисунок 1.5 – Определение оптимального объема заказа

Сумма двух описанных элементов составляют общие затраты на управление запасами в единицу времени (L).

Формула Уилсона при этом выглядит следующим образом (формула):

(1.1)

Так же управление запасами по модели Улсона предполагает расчет периода доставки и точки заказа, т.е.размера запаса на складе, при котором надо подавать заказ на доставку очередной партии.

Период поставки, т.е. время между подачами заказа или между поставками рассчитывается как отношение размера заказа (Q) и скорости потребления (v).

Точка заказа – это произведение скорости потребления (v) и времени между подачей заказа и получением заказа (t) [31, с. 98].

Таким образом, модель Уилсона описывает ситуацию закупки продукции у внешнего поставщика, которая характеризуется следующими допущениями:

- интенсивность потребления является постоянной величиной;

- заказ доставляется со склада, на котором хранится ранее произведенный товар;

- время поставки заказа является известной и постоянной величиной;

- каждый заказ поставляется в виде одной партии;

- затраты на осуществление заказа не зависят от размера заказа;

- затраты на хранение запаса пропорциональны его размеру;

- дефицит является недопустимым.

Современные условия развития экономики нашей страны предусматривают динамизм развития взаиморасчетов между контрагентами. В таких условиях особое внимание необходимо уделять дебиторской задолженности[27, с. 22].

Одним из наиболее распространенных методов управления дебиторской задолженностью является метод АВС-анализа. АВС-анализ связывают с именем итальянского экономиста и социолога Вильфредо Парето.

В основе этого метода лежит закон, открытый итальянским экономистом В. Парето, который свидетельствует, что за большинство возможных результатов отвечает относительно небольшое число причин, в данный момент этот закон больше известен как «правило 20 на 80».

Относительно дебиторской задолженности это правило можно сформулировать таким образом: 80% суммы дебиторской задолженности может числиться за 20% дебиторов.

Число групп при проведении АВС-анализа может быть любым, но наибольшее распространение получило деление рассмотренной совокупности на три группы (75:20:5), чем, очевидно, и обусловлено название метода. Группа А –незначительное число объектов с высоким уровнем удельного веса по выбранному показателю. Группа В – среднее число объектов со средним уровнем удельного веса по выбранному показателю. Группа С – высокое число объектов с незначительной величиной удельного веса по выбранному показателю.

Выделенная группа А – первая и главная целевая аудитория, учитывая ее относительную немногочисленность и основную долю долга (80%). Работа с этой категорией должников должна строиться на основе персонального подхода. Эти усилия оправданы суммами долгов, которые будут возвращены.

Метод АВС-анализа применяется в основном при управлении дебиторской задолженностью, которая уже существует. Для предупреждения возникновения непредсказуемой задолженности можно использовать управление с установлением кредитных лимитов[34, с. 5].

Таким образом, метод АВС-анализа – один из многих, который целесообразно использовать на предприятиях для определения целевой аудитории. Так как, применение АВС-анализа позволит осуществить сегментацию, которая даст возможность применять определенные методы влияния на должников.

Управление денежными средствами – основа эффективного финансового менеджмента. Современные методы планирования, учета и контроля денежных средств позволяют руководителю определить, какие из подразделений и бизнес-линий предприятия генерируют наибольшие денежные потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства[48, с. 93].

В западной практике наибольшее распространение получили модель Баумола и модель Миллера – Орра. Первая была разработана В. Баумолом в 1952 г., вторая – М. Миллером и Д. Орром в 1966 г.

Непосредственное применение этих моделей в отечественную практику пока затруднено ввиду сильной инфляции, аномальных учетных ставок, неразвитости рынка ценных бумаг и т.п., поэтому приведем лишь краткое теоретическое описание данных моделей[54, с. 100].

Величина оптимального остатка денежных средств, согласно модели Баумоля, зависит от двух факторов: стоимости одной транзакции пополнения денежных средств и альтернативных издержек его поддержания. В этом случае функцию совокупных расходов можно представить в следующем виде:

(1.2)

где C – остаток денежных средств;F –транзакционные издержки пополнения остатка денежных средств;T– годовая потребность в денежных средствах;k– альтернативные издержки поддержания остатка денежных средств (процентная ставка по ликвидным ценным бумагам).

Чтобы рассчитать размер оптимального остатка денежных средств необходимо продифференцировать функцию совокупных расходов относительно переменной C и приравнять к 0.

(1.3)

(1.4)

Из полученного уравнения можно выразить оптимальный остаток денежных средств:

(1.5)

Таким образом, при условии выполнения исходных положений модели Баумоля полученный оптимальный остаток денежных средств является достаточным для сохранения платежеспособности бизнеса. При выполнении условия равномерности расходования денежных средств не возникает необходимости поддержания страхового остатка, поэтому их минимальный остаток будет равен 0.

В случае непрерывного расходования и накапливания денежных средств, причем часто с непредсказуемой направленностью, лучше работает модель, разработанная Миллером и Орром. Разработанная М. Миллером и Д. Орром модель представляет собой компромисс между простотой и повседневной необходимостью.

В ней за основу принимаются расходы по хранению денежных средств на расчетном счете и по конвертации. Особенностью является учет амплитуды вариации ежедневного поступления средств на расчетный счет[28, с. 4466].

Таким образом, модель Миллера-Орра ориентирована на денежные притоки и оттоки, которые меняются случайным образом день ото дня.

Таким образом, система управления оборотными активами организации характеризуется моделями, принятыми для управления отдельными составляющими оборотных активов. На практике используются различные методы инструменты управления оборотными активами, наиболее распространены – определение оптимальной суммы отвлечения в дебиторскую задолженность и запасы, разработка кредитной политики, факторинг и прочие.

Наиболее распространенная модель определения оптимального объема заказа – модель Уилсона, которая помогает найти оптимальное для заказа количествопродукта для запасов, при котором издержки на его обработку ихранение минимальны.Из моделей управления дебиторской задолженностью, можно выделить АВС-метод, который применим и к запасам. Относительно дебиторской задолженности это правило можно сформулировать таким образом: 80% суммы дебиторской задолженности может числиться за 20% дебиторов.

Так же широкое распространение получили такие модели, как Баумоля и Миллера-Орра. Модель Баумоля ориентирована на постоянные денежные потоки, тогда как модель Миллера-Орра ориентирована на денежные притоки и оттоки, которые меняются случайным образом день ото дня.

Большое значение при применении математических методовуправления оборотными активами предприятияимеют статистические методы исследования, основанные на изучении динамики изменения остатков во времени под действием определенных факторов.Организация может выбрать при создании своей политики управления те методики, которые подходят именно ей.

2 Анализ, оценка системы управления оборотными активами в ООО «Бетон-Продукт плюс»

2.1 Краткая характеристика объекта исследования

Организация ООО «Бетон-Продукт Плюс» начала свою деятельность в 2010 году. Организация зарегистрирована по адресу г. Барнаул, проезд. Южный, д.51В, 656905. С момента регистрации осуществляет деятельность как общество с ограниченной ответственностью.

Основным видом деятельности компании является производство изделий из бетона, цемента и гипса.

Производство кирпича, является очень важной и популярной отраслью строительства, поскольку всегда востребовано в связи со спросом на возведение новых жилых, производственных и деловых объектов.

Организация имеет современное оборудование, для производства безобжигового производство из качественной бетонной смеси при помощи вибропресса.

Стандартные виды кирпичей производятся из силиката, глины или бетона.

ООО «Бетон-Продукт Плюс» приспособлен для крытого и открытого хранения строительных материалов, оборудована необходимыми грузоподъемными механизмами, установлено 4 козловых крана, имеет теплые и холодные склады, удобный подъезд автотранспорта. На территории расположены офисные здания и торговый зал для обслуживания клиентов.

Основными клиентами компании являются строительные компании, специализирующиеся на жилищном и промышленном строительстве, реконструкции и капитальном ремонте зданий, строительстве коттеджей, дач, гаражей, а также небольшие строительные бригады и частные застройщики.

Сегодня в числе постоянных клиентов как частные застройщики, так и крупные строительные предприятия: ООО «Жилищная инициатива», ООО «Домстрой», ООО «Селф», ООО «Стройгарант», ООО ТД «Стройгаз» и др.

Все же основной сбыт приходится на такого ключевого партнера как ООО «Жилищная инициатива».

Несмотря на разнообразие ассортимента, самым востребованным видом продукции ООО «Бетон-Продукт Плюс» является силикатный кирпич. Это связано с его высокой надежностью, функциональностью и экологичностью. Отличные качественные характеристики кирпича стали результатом использования передовых немецких технологий и более чем полувековых традиций силикатного производства на Алтае.

Производство силикатного кирпича на Алтае происходит на двух старейших силикатных заводах Алтайского края: так называемого, старо-силикатного завода, эвакуированного в Барнаул во время Великой отечественной, а также Новосиликатного завода, построенного в краевой столице в 50-е годы. За более чем полувековую историю на этих предприятиях накоплен колоссальный опыт производства силикатного кирпича.

После переоснащения несколько лет назад производственных мощностей передовым европейским оборудованием, в частности немецкими прессами Lasco и WKB SystemsGmbH, и появилась уникальная возможность изготавливать силикатный кирпич по европейским стандартам, который не уступает аналогичным изделиям немецкого производства.

Сегодня ООО «Бетон-Продукт Плюс» выпускается около 100 млн. кирпича в год: разных размеров (утолщенный, одинарный), с различными потребительскими характеристиками (пустотелый, полнотелый), различных марок (по прочности и морозостойкости).

Система управления ООО «Бетон-Продукт Плюс» является иерархического типа (рисунок 2.1). По принципу построения данная система относится к линейно-функциональным структурам.

Структура ООО «Бетон-Продукт Плюс» обеспечивает такое разделение управленческого труда, при котором линейные звенья управляют процессами, а функциональные – консультируют, помогают линейным руководителям в разработке конкретных вопросов и подготовке соответствующих решений, программ, планов.

Генеральный директор

Директор по производству

Главный бухгалтер

Коммерческий директор

Заведующий производством

Главный технолог

Сменные технологи и мастера

Бухгалтерия

Отдел маркетинга

Менеджеры

Рисунок 2.1 – Структурная схема управления ООО «Бетон-Продукт Плюс»

Решения в организации принимает одно лицо – генеральный директор, тем не менее, в принятии финансовых решений участвует и главный бухгалтер.В организации нет финансовой службы, управление финансами на ООО «Бетон-Продукт Плюс» осуществляет бухгалтерия.

Проведем анализ и оценку основных экономических показателей деятельности организации за 2015-2017 года (таблица 2.1).

За анализируемый период происходит рост всех показателей прибыли. Отметим, что при росте выручки на 166,5%, себестоимость увеличивается только на 130,1. В результате в 2015 и 2017 году ООО «Бетон-Продукт Плюс» получает доход от осуществления своей деятельности.

Отметим, что кризис 2015 года сказался на показателях деятельности, в связи с тем, что основной покупатель находился в тяжелом финансовом состоянии, и ожидании разрешений на строительство. В результате в 2015 году организация получила убыток в размере 2614 тыс. руб.

Таблица 2.1 – Основные экономические показатели деятельности ООО «Бетон-Продукт Плюс», 2015-2017 гг.

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абс. Отклонения |

Темп роста, % |

||

|

2016 г. / 2015 г. |

2017 г. / 2016 г. |

2016 г. / 2015 г. |

2017 г. / 2016 г. |

||||

|

Выручка, тыс. руб. |

19820 |

17980 |

52814 |

-1840 |

34834 |

90,72 |

293,74 |

|

Себестоимость продаж, тыс. руб. |

22622 |

16551 |

52041 |

-6071 |

35490 |

73,16 |

314,43 |

|

Валовая прибыль (убыток), тыс. руб. |

-2802 |

1429 |

773 |

4231 |

-656 |

- |

54,09 |

|

Прибыль (убыток) от продаж, тыс. руб. |

-2802 |

1429 |

773 |

4231 |

-656 |

- |

54,09 |

|

Чистая прибыль (убыток), тыс. руб. |

-2614 |

1278 |

1265 |

3892 |

-13 |

- |

98,98 |

|

Величина основных производственных фондов, тыс. руб. |

64493 |

91399 |

120897 |

26906 |

29498 |

141,72 |

132,27 |

|

Фондоотдача, руб. / 1 руб. ОФ |

0,31 |

0,20 |

0,44 |

-0,11 |

0,24 |

64,01 |

222,07 |

|

Фондоемкость, 1 руб. ОФ / руб. |

3,25 |

5,08 |

2,29 |

1,83 |

-2,79 |

156,22 |

45,03 |

|

Рентабельность продаж, % |

- |

7,95 |

1,46 |

22,08 |

-6,48 |

- |

18,42 |

|

Рентабельность продукции, % |

- |

8,63 |

1,49 |

21,02 |

-7,15 |

- |

17,20 |

|

Рентабельность активов, % |

- |

0,73 |

0,66 |

1,86 |

-0,08 |

- |

89,57 |

В результате восстановленияпоставок кирпича ООО «Жилищной инициативе» в 2016 году, отмечается рост объемов сбыта с 19820 тыс. руб. до 52814 тыс. руб. В 2017 году по равнению с 2016 годом значительно увеличивается удельный вес себестоимости (с 92 до 98,5%), что приводит к снижению показателей прибыли от продаж на 656 тыс. руб. и чистой прибыли на 13 тыс. руб. Доходы от прочих видов деятельности нивелировали влияние роста затрат, в результате сокращение чистой прибыли не такое значительное, как сокращение прибыли от продаж.

На чистую прибыль основное влияние оказали доходы отинвестиционной деятельности, сдача в аренду площадей, услуги транспортировки и прочая.

Рост объемов реализацииобеспечен одним клиентом – ООО «Жилищная инициатива», который увеличил объемы строительных работ после получение разрешения на застройку в 2016 году.

За анализируемый период наблюдается рост вложений в активы.Увеличение стоимости основных средств вызвано как ростом рыночной стоимости объектов недвижимости, дооценкой, так и покупкой нового оборудования: дозатора цемента, дробилки и сушильной камеры.

Показатели рентабельности свидетельствуют о том, что в конце периода ООО «Бетон-Продукт Плюс» улучшило свои показатели, тем не менее, доходность низкая, и по сравнению с 2016 годом в 2017 году снижается.

Основные экономические показатели свидетельствуют о сокращение доходности организации, несмотря на покрытие убытков в 2016 году, в 2017 год экономические показатели начинают уменьшаться.

2.2 Анализ финансового положения организации

Структура активов организации за три анализируемых года существенно изменилась, и состоит из внеоборотных и оборотных средств (рисунок 2.2). В 2015 года большая часть средств была вложена в оборотные активы, внеоборотные составляли только 28%, это объясняется тем, что большую часть активов ООО «Бетон-Продукт Плюс» арендовало. В 2016 году было принято решение выкупить арендованное имущество, в результате доля оборотных активов значительно сократилась. На конец анализируемого периода только 37% всего капитала вложено в оборотные активы.

Рисунок 2.2 – Структура и динамика активов ООО «Бетон-Продукт Плюс», 2015-2017 гг.

Объем источников финансирования за весь анализируемый период сокращается на 17,6% (таблица 2.2).

Таблица 2.2 – Состав и структура капитала ООО «Бетон-Продукт Плюс», 2015-2017 гг.

|

Наименование показателя |

Абс. показатели, тыс. руб. |

Относительные показатели, % |

Изменения, |

||||||

|

2015 г. |

2016 г. |

2017 г. |

2015 г. |

2016 г. |

2017 г. |

Абс.отк, тыс. руб. |

Темп прирос-та, % |

Изм. уд.веса, % |

|

|

Собственный капитал |

|||||||||

|

Уставной капитал |

10 |

10 |

10 |

0,00 |

0,01 |

0,01 |

0,00 |

0,00 |

0,00 |

|

Нераспределенная прибыль |

14550 |

15828 |

17093 |

6,29 |

9,10 |

8,96 |

2543,00 |

17,48 |

2,68 |

|

Итого |

14560 |

15838 |

17103 |

6,29 |

9,10 |

8,97 |

2543,00 |

17,47 |

2,68 |

|

Долгосрочные обязательства |

|||||||||

|

Заемные средства |

140688 |

84936 |

80784 |

60,80 |

48,82 |

42,37 |

-59904 |

-42,58 |

-18,43 |

|

Итого |

140688 |

84936 |

80784 |

60,80 |

48,82 |

42,37 |

-59904 |

-42,58 |

-18,43 |

|

Краткосрочные обязательства |

|||||||||

|

Заемные средства |

38548 |

51087 |

79200 |

16,66 |

29,36 |

41,54 |

40652 |

105,46 |

24,88 |

|

Кредиторская задолженность |

37610 |

22125 |

13588 |

16,25 |

12,72 |

7,13 |

-24022 |

-63,87 |

-9,13 |

|

Итого |

76158 |

73212 |

92788 |

32,91 |

42,08 |

48,66 |

16630 |

21,84 |

15,75 |

|

Итого пассивы |

231406 |

173986 |

190675 |

100 |

100 |

100 |

-40731 |

-17,60 |

0,00 |

На сокращение пассива баланса оказывает влияние динамика долгосрочных кредитов и кредиторской задолженности, которые сокращаются на 42,6% и 63,87% соответственно.

В результате отмеченной динамики изменяется структура пассива, сокращается доля долгосрочных кредитов и кредиторской задолженности на 18,4 и 9,13%, и одновременно увеличивается удельный вес собственного капитала на 2,68% и краткосрочных кредитов банка на 24,88%.

В результате на конец анализируемого периода ООО «Бетон-Продукт Плюс» финансирует свою деятельность практически полностью за счет кредитов. Собственный капитал, несмотря на положительную динамику, в структуре пассивов составляет менее 10%. Рост краткосрочных кредитов составляет 105,5%.

Основную долюв структуре заемного капитала занимают кредиты банков, в совокупности доля краткосрочных и долгосрочных кредитов увеличивается с 77,5 до 83,9%. При этом если в 2015 году финансирование осуществлялось преимущественно за счет долгосрочных пассивов, то в 2017 году преобладают краткосрочные, это увеличивает риски нарушения платежной дисциплины организацией.

Рисунок 2.3 – Структура заемного капиталаООО «Бетон-Продукт Плюс», 2015-2017 гг.

Основная цель деятельности организации – получение прибыли и обеспечение условий, для ее ежегодного роста, поэтомуостановимся наизучении показателейотчетаофинансовыхрезультатах (таблица 2.3).

Таблица 2.3 – Состави динамика финансовыхрезультатов ООО «Бетон-Продукт Плюс»,2015-2017гг.

|

Показатель |

Абсолютнаявеличина, тыс.руб. |

Темп прироста, % |

|||

|

2015 г. |

2016 г. |

2017 г. |

2016 г. / 2015 г. |

2017 г. / 2016 г. |

|

|

Выручка |

19820 |

17980 |

52814 |

-9,28 |

193,74 |

|

Себестоимость |

22622 |

16551 |

52041 |

-26,84 |

214,43 |

|

Валовая прибыль (убыток) |

-2802 |

1429 |

773 |

- |

-45,91 |

|

Прибыль (убыток) от продаж |

-2802 |

1429 |

773 |

- |

-45,91 |

|

Прочие доходы |

689 |

169 |

851 |

-75,47 |

403,55 |

|

Прочие расходы |

501 |

0 |

43 |

-100,00 |

- |

|

Прибыль (убыток) до налогообложения |

-2614 |

1598 |

1581 |

- |

-1,06 |

|

Текущий налог на прибыль |

0 |

320 |

316 |

100 |

-1,25 |

|

Чистая прибыль (убыток) |

-2614 |

1278 |

1265 |

- |

-1,02 |

Согласноданнымтаблицы2.3 за анализируемый период ООО «Бетон-Продукт Плюс» удалось покрыть убытки 2015 года, в 2016 году деятельность стала рентабельной, то есть в целом можно сказать, что за анализируемый период финансовое состояние улучшилось, так как организация вышла из зоны получения убытков.

Рисунок 2.4 – Динамика основных экономических показателей ООО «Бетон-Продукт Плюс», 2015-2017 гг.

В 2017 году отмечается опережающий темп прироста себестоимости относительно выручки, в результате доля себестоимости увеличивается с 92 до 98,5%, следовательно, в конце анализируемого периода в результате роста расходов сокращается доходность организации.

В соответствии с выбранной последовательностьюопределим тип финансового состояния,используя методику предложенную Ковалевым В.В. (таблица 2.4).

Как видно из данных проведенного анализа, результаты которого представленыв таблице 2.4, в рассматриваемый период, ООО «Бетон-Продукт Плюс» можно отнести к организации, финансовое состояние которой не устойчиво на протяжении всего периода.

Организация не в состоянии оплачивать по счетам, тем не менее, есть возможности улучшить финансовое состояние в результате ускорения оборачиваемости запасов и сокращения дебиторской задолженности.

Таблица 2.4 – Определение типа финансовой устойчивости ООО «Бетон-Продукт Плюс», 2015-2017 гг.

|

Показатели |

Условные обозначения |

2015 г. |

2016 г. |

2017 г. |

|

Общая величина запасов и затрат |

ЗЗ |

9816 |

15664 |

12584 |

|

Собственный капитал |

СК |

14560 |

15838 |

17103 |

|

Внеоборотные активы |

ВА |

64493 |

91420 |

120900 |

|

Наличие собственных оборотных средств |

СОС = СК - ВА |

-49933 |

-75582 |

-103797 |

|

Долгосрочные обязательства |

ДКЗ |

140688 |

84936 |

80784 |

|

Наличие собственных и долгосрочных источников формирования запасов и затрат |

СДИ = СОС + ДКЗ |

90755 |

9354 |

-23013 |

|

Краткосрочные кредиты и займы |

ККЗ |

76158 |

73212 |

92788 |

|

Общая величина основных источников средств |

ОИЗ = ККЗ + СДИ |

166913 |

82566 |

69775 |

|

Излишек (+), недостаток (-) собственных оборотных средств |

∆СОС = СОС - ЗЗ |

-59749 |

-91246 |

-116381 |

|

Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов и затрат |

∆СДИ = СДИ - ЗЗ |

80939 |

-6310 |

-35597 |

|

Излишек (+), недостаток (-) общей величины основных источников финансирования запасов и затрат |

∆ОИЗ = ОИЗ - ЗЗ |

157097 |

66902 |

57191 |

|

Трехфакторная модель типа финансовой устойчивости |

М = (∆СОС, ∆СДИ, ∆ОИЗ) |

М = (0,1,1) |

М = (0,0,1) |

М = (0,0,1) |

Коэффициентыфинансовой устойчивости позволяют охарактеризовать степень зависимости организации от кредиторов. Расчет показателей финансовой устойчивости представлен в таблице 2.5, данные которой позволяют оценить их состояние за период с 2015 по 2017 год.

Рекомендуемые значения показателей законодательно не закреплены, оптимальный уровень, обеспечивающий сохранение финансовой устойчивости указан в Постановлении Правительства № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа».

Коэффициент автономии очень низкийпо сравнению рекомендуемыми значениями, несмотря на рост, что свидетельствует о низкой финансовой устойчивости, т.к. доля собственных средств в ООО «Бетон-Продукт Плюс» незначительна.

Таблица 2.5 – Коэффициенты финансовой устойчивости ООО «Бетон-Продукт Плюс», 2015-2017 гг.

|

Показатель |

2015 г. |

2016 г. |

2017 г. |

Изменения (+,-) |

|

Коэффициент финансовой независимости (автономии), 0,6-0,7 |

0,06 |

0,09 |

0,09 |

0,03 |

|

Коэффициент финансовой устойчивости, 0,8-0,9 |

0,67 |

0,58 |

0,51 |

-0,16 |

|

Коэффициент финансирования, менее 1 |

0,07 |

0,10 |

0,10 |

0,03 |

|

Коэффициент капитализации (плечо финансового рычага), 1 |

14,893 |

9,985 |

10,149 |

-4,74 |

|

Обеспеченности активов собственными средствами, более 0,1 |

-0,30 |

-0,92 |

-1,49 |

-1,19 |

|

Коэффициент маневренности собственного капитала, 0,2-0,5 |

-3,43 |

-4,77 |

-6,07 |

-2,64 |

Коэффициент финансовой устойчивости так же меньше рекомендуемых показателей,но его значение значительно выше, это объясняется высокой доле долгосрочных займов в структуре пассива. В итоге при снижении коэффициента финансовой устойчивости на конец анализируемого периода за счет собственных средств и долгосрочных источников финансируется 51% всех активов организации, остальная доля сформирована за счет краткосрочных заемных средств. С большой долей условности можно сказать, что финансовое состояние в краткосрочном периоде устойчиво, но это в большей степени обеспечено долгами перед банками.

Коэффициент финансирования при благоприятном экономическом положении должен быть больше единицы, в ООО «Бетон-Продукт Плюс» коэффициент меньше единицы на протяжении всего анализируемого периода, что говорит о риске неплатежеспособности, т.к. большая часть имущества сформирована за счет заемных средств.

Коэффициент капитализации сокращается, тем не менее, его значение очень высокое, в организации на каждый рубль собственных средств в 2015 году приходится 15,92 рублей заемных, а в 2017 году – 11,19 рублей.

Финансирование внеоборотных активов частично осуществляется за счет заемных средств, оборотные активы полностью профинансированы за счет задолженности, преимущественно за счет краткосрочной.

Коэффициент маневренности свидетельствует о том, что у организации как в 2015 году, так и в 2017 году нет средств в мобильной форме, все собственные средства вложены в трудно-ликвидные активы.

Таким образом, наибольшую долю в активе занимает в конце анализируемого периода внеоборотные активы, то есть трудно-ликвидные активы. Финансирование активов проходит в рамках умеренной финансовой политики, так как наибольшую долю составляет заемный капитал, при том, в конце анализируемого периода доля краткосрочного заемного капитала составляет почти 50%, что свидетельствует о высокой зависимости от кредиторов и низкой финансовой устойчивости.

В 2016 году ООО «Бетон-Продукт Плюс» выходит из зоны убытков, и начинает получать прибыль от своей деятельности, тем не менее, уже в 2017 году динамика показателей свидетельствует о росте доле затрат и снижение доходности, то есть улучшение финансовых показателей носит краткосрочный характер.

Весь анализируемый период финансовое состояние характеризуется как не устойчивое, на что указывают относительные коэффициенты финансовой устойчивости.

Таким образом, рассчитанные показатели свидетельствуют об улучшении финансового состояния и росте финансовой устойчивости, тем не менее, отрицательно сказывается на результатах деятельности высокая доля затрат и неоптимальная структура капитала.

2.3 Разработка мероприятий по повышению эффективного управления оборотными активами организации

Деятельность ООО «Бетон-продукт плюс», которое является производственной организацией, и сотрудничает преимущественно с одним клиентом, характеризуются не устойчивым финансовым состоянием и существенном сокращением объемов сбыта, из-за проблем у ООО «Жилищная инициатива» с предоставлением земель под жилищную застройку.

В таблице 3.1 кратко представлены основныевыявленные проблемы в управлении оборотными активами.

Таблица 3.1 – Проблемы в управлении оборотными активами

|

Критерий |

Проблема |

Показатель |

|

Элементы оборотных активов |

Длительный срок отвлечения ресурсов в дебиторскую задолженность и рост просроченных обязательств клиентов |

Доля просроченных обязательств 5%. Длительность оборота – 385 дней. |

|

Финансирование |

Финансирование на краткосрочные заемные ресурсы |

100 % |

|

Доходность |

Сокращение рентабельности оборотных активов |

Руль, вложенный в оборотные активы, приносит менее 2 копеек чистой прибыли. |

|

Ликвидность |

Отсутствие ликвидных активов для погашения срочных обязательств |

Коэффициент абсолютной ликвидности 0,01 |

|

Расчеты с контрагентами |

Организация более зависимаот дебиторов, чем от кредиторов |

Коэффициент соотношения 4,16 рублей. |

Данные, сведенные в таблицу 3.1, свидетельствует о неэффективном управление оборотными активами в ООО «Бетон-Продукт Плюс». Так же, опираясь на существующие проблемы можно определить резервы повышения эффективности управления оборотными активами.

На рисунке 3.1 выделены основные направления совершенствования.

Проблемы

Высокая зависимость от дебиторов

Отсутствие ликвидных оборотных активов

Финансирование за счет краткосрочных обязательств

Низкая доходность от вложений

Высвобождение средств из дебиторской задолженности за счет применения факторинга

Рефинансирование краткосрочных кредитов

Решения

Сокращение затрат за счет применения магнитной обработки воды

Таблица 3.1 – основные направления совершенствования управления оборотными активами ООО «Бетон-Продукт Плюс»

Остановимся подробнее на каждом мероприятии, направленном на повышение эффективности управления оборотными активами.

Эффективное учитывая управление дебиторской показатели задолженностью не краткосрочные сводится к дебиторская ее сокращению, внеоборотные способному лишить железной компанию сроки конкурентных преимуществ, обеспеченности а должно быть наступления нацелено на излишек сохранение этого есть актива в коэффициент допустимых объемах избыточная при предсказуемой обеспечению динамике и таблица приемлемом качестве.

На наш создавая взгляд процесс лишь оптимизации должен чело начинаться с определения железной максимального объема связанных дебиторской задолженности, излишек которую организация время может себе примере позволить.

Единых нормативов предприятия объема дебиторской анализ задолженности в прочие структуре оборотного снижению капитала не величину существует. Многое ликвидность зависит от организации стандартов отрасли рентабельность и возможностей организации предприятия. Кроме рентабельность того, работа показатели с дебиторской плохое задолженностью тесно расчет связана с были ценовой и дебиторской маркетинговой политикой задолженности в части оборотные управления продажами, уровень а также высвобождения с политикой заемные авансирования в капитала части коммерческих приведет и административно-хозяйственных кредиторская закупок. Важно показатели понимать, что подводя излишняя жесткость основные управления дебиторской источников задолженностью способствует общем оттоку контрагентов, рентабельность уменьшая товарооборот, затраты увеличивая нереализованные суммы товарные остатки изучения и лишая удельный компанию части соотношение доходов, а величина чрезмерная мягкость таблица приводит к необходимо уменьшению оборотного значительное капитала, повышению считаем риска мошенничества коэффициент и дополнительным показатели расходам на затраты администрирование долгов.

Определение кредиторская «золотой середины» плановом размера и таблица структуры задолженности, практически и эффективное комплексы управление этими время параметрами способствуют банкротства развитию компании коэффициент при сохранении наблюдается устойчивости, способности ассчитанные своевременно погашать капитала собственные обязательства ликвидных и контролировать ресурсы общий уровень первый предпринимательского риска.

Рассчитаем возможную существует сумму дебиторской накопленный задолженности на плановый краткосрочные период для значение ООО «Бетон-Продукт Плюс», этому для этого результате необходимо знать приемлемое повышение значение коэффициента рентабельность текущей ликвидности электрическая и объем краткосрочных мероприятий заемных средств, данное доступный компании. Зная альтмана эти показатели, рассчитаем направлений сумму дебиторской расчета задолженности по формуле:

ДЗ = УД коммерческой З × ЗС × Ктл, (3.1)

где УДЗ – удельный выражении вес дебиторской подводя задолженности в предыдущем представлен отчетном периоде; избыточная ЗС – краткосрочные себестоимость заемные средства; представлены Ктл – коэффициент текущей предприятие ликвидности.

Для промышленных сохранять предприятий с большой средства длительностью производственного сокращение цикла нормальным налоговом будет значение модель показателя на уровне 1,5 финансо -2 и значительной выше, так собственные как у таких существует предприятий большой более объем запасов разделу и незавершенного производства.

Таблица 3.2 – Оптимальные экономических инвестиции в дебиторскую задолженность ООО «Бетон-Продукт Плюс» на плановый период

|

Показатель |

Значение |

|

Доля вынужденному дебиторской задолженности начинает в предшествующем периоде, % |

29,62 |

|

Кредиторская значительном задолженность, тыс. руб. |

13588 |

|

Приемлемый показатель уровень коэффициента снижению текущей ликвидности, эффективность ед. |

1,5 |

|

Необходимая сумма собственный финансовых средств, срокам инвестируемая в дебиторскую изучения задолженность, тыс. руб. |

6036 |

Таким актива образом, в прогнозном году позволяет для оптимизации рентабельность размера дебиторской период задолженности необходимо оптимальные сократить ее до 6036 тыс. руб., группы т.е. необходимо регионов сократить дебиторскую развития задолженность на сумму 50435 тыс. руб. относительно 2017 года.

Чтобы управления свести к минимуму изменения риск возникновения естественный просроченной дебиторской быть задолженности и сохранить накопленный платежеспособность предприятия, свои можно работать данное со всеми клиентами чтобы на условиях снизить стопроцентной предоплаты. Но изменение велика вероятность, финансирования что в этом комплект случае компания рентабельность потеряет своих переоценка клиентов. Решением уровень проблемы могут неопределенная стать не только рентабельности сложные системы оказател анализа платежеспособности операций контрагентов, но и особые избыточная условия договора, определение которые помогут значение снизить риск неполучения поддерживаемая платежа (рисунок 3.2).

Рисунок 3.2 – Способы средняя минимизации возникновения инвестиционная просроченной дебиторской сразу задолженности

Если партнер значение нарушил договоренности экономической и несвоевременно оплатил разделу поставленные товары выгодно и оказанные услуги, имущества с него можно очистку потребовать уплаты собственные штрафов и возмещения экономическими убытков. Условия которую необходимо прописать году в договоре. Чем анализе выше сумма финансовой неустойки, тем менее экономической выгодно дебитору состоят затягивать сроки калькуляция оплаты, однако норм покупатель может вложение отказаться подписать организации договор, который устойчивости предусматривает слишком значительное высокие штрафы. С долгосрочные другой стороны, угрозы некоторые предприятия организации нарушают платежную железной дисциплину намеренно финансовые и именно потому, результаты что размер расположение санкций по договорам анализ заметно ниже, обеспечения чем проценты активов по кредитам. Чтобы ности соблюсти интересы дебиторская обеих сторон, занимали можно установить реализуемые прогрессивную шкалу. Например, линию при задержке изменение оплаты на 10 дней если должник выплачивает оборотные своему поставщику 0,1 процента затраты от суммы дебиторской инвестировать задолженности. Если ходе покупатель запаздывает относительные с платежом на 20 дней, соотношение пени повышаются внеоборотные до 0,5 процента.

Эффективным выполняется способом уменьшить организации дебиторскую задолженность, таффлера является финансовой рефинансирование, для данный организации можно возникает предложить такую части форму рефинансирования, сроков как факторинг. Кроме амортизация того, использование очень факторинга позволит финансовой избежать привлечения структуре дополнительных кредитов.

Главное высоком преимущество факторинга если в том, что период предприятию не требуется соста передавать свои погашения активы в залог. В первого самом крайнем затрат случае факторинговая деятельность компания может дополним потребовать сложившуюся поручительство от собственника, если что не слишком бензин обременительно для запасы бизнеса. Подписав таблица договор на факторинговое обслуживание, естественный предприятие получает относительные деньги практически объем в момент поставки покрытия товаров покупателю. А сразу все риски, ализируемый связанные с платежной данное дисциплиной контрагентов, подобная ложатся на компанию потоком фактора.

Схема факторинга находится представлена на рисунке 3.3.

Рисунок 3.3 – Механизм соотношение факторингового обслуживания

Необходимо рентабельности заключить договор амортизация с банком, который периода примет на себя методика все кредитные основные риски по инкассации году долга. Факторинговая ликвидные операция позволит активы организации рефинансировать рисунок преимущественную часть самым дебиторской задолженности запас по предоставленному кредиту показатели и тем самым дебиторской сократить период кредиторская операционного и финансового расходами циклов. Кроме максимальные того, позволит постоянных увеличить отсрочку отчет платежа для необходимой клиентов и получить основе целевое финансирование выручка отгрузок.

Работа по факторингу периода осуществляется следующим переоценка образом: в день него отгрузки организация результате предоставляет фактору комиссия комплект отгрузочных определение документов (накладные, кроме акты приёмки-передачи себестоимость товара по договору), последнее фактор осуществляет рубль их учёт (ввод обеспечения в программу) и финансирует построен в рамках указанных согласно лимитов, перечисляя топливо денежные средства большей со ссудного на расчётный высокая счёт клиента.

После постоянные того, как рисунок деньги от дебитора согласно поступили на транзитный существенно счёт, банк соглашении гасит финансирование, оценка удерживает вознаграждение плановом и перечисляет остаток устойчивый на расчетный компании организации в банке. Если рентабельность в течение срока сохранение ожидания (30 дней соответствуют сверх срока высоким по договору) дебитор сумма не исполняет свои оборотных обязательства, возникает начала право регресса, средняя т.е. его альтмана обязательства должен результате возместить клиент.

Таким собственного образом, на факторинг необходимости целесообразно передать главный задолженность покупателей ажной в размере 50435 тыс. руб.

Таблица 3.3 – Расчет ремонт факторинговой сделки ООО «Бетон-Продукт Плюс» и ПАО «ВТБ24»

|

Показатель |

Значение |

|

1. Сумма факторинга, тыс.руб. |

50435 |

|

2. Отсрочка, дн. |

100 |

|

3. Количество накладных, шт. |

30 |

|

4. Сумма финансирования, тыс.руб. (п.1*90/100) |

45392 |

|

5. Комиссия за обработку, тыс.руб. (0,015*п.3) |

0,45 |

|

6. Комиссия за предоставление денежных средств, % в год |

10 |

|

7. Стоимость денег, % в год (((п.6/365)*(п.2-1))*п.4)/100 |

1231 |

|

8. Комиссия за услуги фактора, % в день |

0,003 |

|

9. Стоимость услуг фактора, тыс.руб. ((п. 8 * (п.2-1))*п.4)/100 |

135 |

|

10. Общая стоимость, тыс.руб. (п.5+п.7+п.9) |

1366 |

|

11. Эффективная ставка, % в год (((п.10/п.4)*100)/(п.2-1))*365 |

11,10 |

|

12. Остаток перечисления, тыс.руб.(п.1-п.4-п.10) |

3677 |

|

13. Итого получено, тыс.руб.(п.4+п.12) |

49069 |

Для организации выгодно таких воспользоваться факторингом таблица без регресса, может этот вид абсолютные факторинга полностью политикой переносит на фактора постоянные риск неплатежа линии за товарный кредит. Если риск оплата от покупателя низком не поступила, фактор помощью самостоятельно взыскивает лишая средства ведет ценностей претензионную работу, начинает обращается в суд результирующий и т.п.

Таким образом, в отражен рамках мероприятий срок по оптимизации структуры стоимость активов без ущерба оказания хозяйственной деятельности темп высвободить денежные переменных средства можно рентабельность из дебиторской задолженности.

Целесообразность необдуманной использования факторинга проведем продиктована необходимостью заключить высвобождения средств кредиторской из дебиторской задолженности активов и погашения краткосрочных спецотдел займов. Так электрическая же очевидны положительные условиях изменения рентабельности, то есть при кредиторская высвобождении ресурсов сокращение из дебиторской задолженности постоянные ООО «Бетон-Продукт Плюс» сможет топливо повысить свою индекс доходность.

В настоящее время ставки по кредитам снизились в связи со снижением ключевой ставки ЦБ РФ, поэтому целесообразно рефинансировать краткосрочные кредиты, которые были получены под 25-27% годовых.

На конец 2017 года на балансе числятся краткосрочные кредиты в размере 79200 тыс. руб., кредиторами являются ПАО «Альфа-Банк» и ПАО «Газпромбанк» (таблица 3.4).

Таблица 3.4 – Рефинансирование краткосрочных кредитов в ПАО «Сбербанк»

|

Кредит |

Абс. значения, тыс. руб. |

||

|

Сумма долга |

Проценты |

Итого |

|

|

Кредит ПАО "Газпромбанк", 25% |

35005 |

5751 |

40756 |

|

Кредит ПАО "Альфа-Банк", 27% |

44195 |

7203 |

51398 |

|

Итого задолженность в 2017 году |

79200 |

12954 |

92154 |

|

Рефинансирование кредита ПАО "Сбербанк", 13% |

30131 |

3917 |

34048 |

Задолженность перед ПАО «Альфа-банк» и часть кредита ПАО «Газпромбанк» целесообразно погасить за счет средств высвобожденных из дебиторской задолженности, при этом останется задолженность в размере 30131 тыс. руб., ее можно рефинансировать под 13% годовых.

Согласно таблице 2.5 ООО «Бетон-Продукт Плюс» при рефинансировании заплатит меньше процентов, к тому же удастся повысить финансовую устойчивость за счет сокращения краткосрочных займов и увеличения долгосрочных пассивов.

При производстве силикатного кирпича воду применяют на всех стадиях производства: при гашении извести, приготовлении силикатной массы, прессовании и запаривании кирпича-сырца, получении технологического пара.

На наш взгляд, добиться снижения себестоимости и роста прибыли можно по средствам применения аппаратов для омагничевания воды.

В нашей стране стали применять омагниченную воду для затвердения цемента и бетона в 1962 г. С тех пор в этом направлении проведены значительные (хотя и недостаточно систематические) исследования, позволившие выявить перспективность метода.

Известно, что при твердении цементного камня одновременно протекает ряд сложных процессов: растворение и гидратация цементных минералов с образованием пересыщенных растворов, самопроизвольное диспергирование этих минералов до частиц коллоидных размеров, образование тиксотропных коагуляционных структур и, наконец, возникновение, рост и упрочнение кристаллизационных структур.

Омагничивание воды влияет на все эти процессы. Следовательно, влияние магнитной обработки воды, используемой для растворения, на твердение и свойства цементного камня является вполне закономерным.

Опытами установлено, что затворение цемента омагниченной водой приводит к значительному повышению прочности камня.

При затворении обычной водой имеется значительный индукционный период выкристаллизовывания цемента; в случае же затворения омагниченной водой пластическая прочность начинает активно расти почти сразу же после затворения. При этом отмечено более быстрое диспергирование частиц до микронных размеров.

Опыты показали, что применение воды, подвергнутой магнитной обработке в оптимальном режиме, позволяет примерно на 50% уменьшить образование пыли. Это свидетельствует о значительном увеличении механической прочности брикетов, увлажненных омагниченной водой. Проведенные промышленные испытания показали, что содержание пыли в дымовых газах обжиговых печей при этом снижается на 60%, а, следовательно, улучшаются условия труда и уменьшаются потери сырья.

Имеются данные о существенном увеличении прочности строительного кирпича − красного и силикатного при магнитной обработке воды затворения. В промышленном масштабе испытана магнитная обработка влажного глиняного бруса, выходящего из пресса.

В таблице 3.5 приведены результаты расчетов экономии от применения омагничивания воды для затворения цемента. Расчеты опираются на результаты многолетнего исследования на заводе «Саратовгэсстрой».

Таблица 3.5 – Влияние омагничивания воды на расход цемента в промышленных условиях

|

Показатель |

2017 г. |

Прогноз |

Изменение (+, -) |

|

Средний расход цемента на 1 т кирпича, кг |

340 |

305 |

-35 |

|

Производство кирпичей, тонн |

11 500 |

11 500 |

0 |

|

Расход цемента за год, кг |

3 910 000 |

3 507 500 |

-402 500 |

|

Стоимость 1 кг цемента, тыс. руб. |

0,005 |

0,005 |

0 |

|

Затраты на цемент, тыс. руб. |

19 550 |

17 538 |

-2 013 |

|

Расход воды, М3 |

50 080 |

35 056 |

-15 024 |

|

Затраты на воду, тыс. руб. |

244 |

171 |

-73 |

|

Стоимость оборудования, тыс. руб. |

0 |

150 |

150 |

|

Итого расходы, тыс. руб. |

19 794 |

17 858 |

-1 936 |

Для внедрения мероприятия необходимо приобрести аппарат для омагничивания воды.

Компания «МАКСМИР» создала установку УПОВС 2-5.0, которая уже успешно применяется для противонакипной обработки воды для котельных, ТЭЦ и ГРЭС, результаты замечательные.