Управление финансами и пути его совершенствования в РФ (Влияние кризиса на современный банковский сектор России)

Содержание:

Введение

Являясь ключевым звеном в экономике, финансы обеспечивают распределение и перераспределение экономических ресурсов, с их помощью обеспечивается движение стоимости. Вопрос о необходимости управления финансами на сегодняшний день является актуальным, так как от того, как будет развиваться финансовая система зависит успех экономического развития страны и соответствие финансовой политики государства требованиям времени. Целью управления финансами является нормализация финансовых ресурсов, для того, чтобы социально-экономическое развитие страны осуществлялось поступательно. Эффективное управление финансами особенно важно для национальной бюджетной системы, общей финансовой безопасности и устойчивого экономического роста.

В настоящее время наблюдается широкомасштабное расширение экономического кризиса, которые начался еще в 2008 году. В сложных экономических условиях находятся многие страны, здесь и Европейский союз, и Китай, и США. В финансовой области наблюдаются явные кризисные явления, а в промышленном производстве - длительный спад. В таких условиях специалисты и ученые ищут эффективные экономические решения. Развивающиеся экономики, в том числе российская, особенно сильно подвержены влиянию экономического кризиса. Положение экономики в России, кроме того, усугубили экономические санкции в энергетической и финансовой сферах.

Особенно сильно пострадал банковская сфера от кризиса. Российские банки потеряли доступ на западные рынки капитала, национальная валюта крайне нестабильна, а в экономики наблюдается спад, все это отрицательно отразилось на финансовых институтах, резко сократив их. Оставшиеся банки, пытаются уменьшать расходы по всем вида деятельности, чтобы не уйти в убытки. Банкам в условиях кризиса приходится замораживать проекты по совершенствованию инфраструктуры, откладывать выпуск инноваций и информационных продуктов, что сказывается на общем обслуживании клиентов, и ухудшает развитие банковской системы.

Центральный банк России является важным звеном финансовой системы страны, он выступает официальным проводником денежно-кредитной политики, которая, в свою очередь, составляет основу всего государственного регулирования экономики. Поэтому эффективная деятельность центрального банка по управлению финансами в банковской сфере является одним из условий эффективного функционирования экономики в целом.

Все выше сказанное подтверждает актуальность выбранной темы.

Объектом данного исследования являются общественные отношения, связанные с функционированием государственных финансов.

Предмет исследования – объекты и субъекты управления финансами, в том числе в банковской сфере.

Целью данной работы является исследование управления финансами в РФ и рассмотрение путей его совершенствования.

Для достижения цели поставлены следующие задачи:

- раскрыть теоретические основы управления финансами в РФ;

- выявить особенности финансов кредитных организаций;

- исследовать факторы финансовых рисков, роль управления финансами в банковской сфере;

- показать влияние кризиса на современный банковский сектор России;

- рассмотреть совершенствование управления финансовыми рисками в российском банковском секторе.

1. Теоретические основы управления финансами в РФ

1.1. Понятие управления финансами, объекты и субъекты управления

Управление финансами — это сознательное воздействие органов законодательной и исполнительной власти на финансы страны в целом и ее территорий, хозяйствующих субъектов, а также финансовые процессы, финансовую деятельность в целях достижения и поддержки макроэкономической сбалансированности, финансовой устойчивости экономики, финансового обеспечения решаемых экономических и социальных задач [27, c.534].

В соответствии со структурой финансовой системы управление финансами по видам объектов управления подразделяют:

- управление финансами федеральных органов власти страны;

- управление финансами субъектов федерации;

- управление финансами муниципальных образований;

- управление финансами хозяйствующих субъектов (финансовый менеджмент) [22, c.219].

Управление финансами осуществляется с использованием административно-распорядительных и экономических методов [5, c.66].

В управлении финансами выделяются объекты, субъекты и инструменты управления. К объектам управления финансами относят сферы финансовых отношений: государственные финансы (бюджеты разных уровней, государственные внебюджетные социальные фонды, государственный кредит, фондовый рынок), страхование, местные финансы (бюджеты муниципальных образований, местные внебюджетные фонды), финансы коммерческих и некоммерческих организаций, финансы государственных и муниципальных унитарных предприятий [15, c.98].

Субъектами управления финансами является совокупность организационных структур власти, которые регулируют и контролируют финансовые процессы в экономике (законодательные органы, принимающие законы о финансах, финансовой деятельности, и исполнительные органы, направляющие, регулирующие и контролирующие финансовые процессы на общегосударственном, региональном и местном уровнях, а также финансовый аппарат в коммерческих и некоммерческих организациях). Инструментом управления финансами служит финансовый механизм, являющийся составной частью хозяйственного механизма. Он представляет собой совокупность видов и методов организации финансовых отношений и используется для оказания воздействия на экономику и социальную сферу, проведения единой финансовой политики государства. Финансовый механизм нацелен на решение конкретных задач и достижение реального эффекта, удовлетворение потребностей общества. Структура финансового механизма сложна в связи с разнообразием финансовых отношений. Выделяют три основные группы, отражающие экономическое содержание финансов: государственные и муниципальные финансы, финансы организаций разных организационно-правовых форм, включая и страховые организации, финансы домохозяйств [15, c.98].

В структуре финансового механизма выделяют такие функциональные звенья, как мобилизация финансовых ресурсов, финансирование, стимулирование и др. Финансовый механизм приводит в движение финансовые ресурсы, воздействует на общественное производство через финансовое обеспечение и финансовое регулирование. Построение финансового механизма осуществляется в соответствии с финансовой политикой и нормами финансового права, отраженными в финансовом законодательстве.

Управление финансами выполняет следующие функции:

- финансовый анализ;

- финансовое прогнозирование;

- планирование финансовых ресурсов и финансовой деятельности;

- оперативное регулирование финансов;

- контроль за состоянием финансов [11, c.48].

Финансовый анализ проводится в целях формирования информации для принятия управленческих решений в области финансов исходя из сложившейся ситуации. Финансовое прогнозирование выявляет ожидаемую в перспективе картину состояния финансовых ресурсов, является предпосылкой финансового планирования. Планирование финансовых ресурсов связано с установлением параметров финансовой системы, величины и источников финансовых ресурсов, каналов их расходования, уровня их дефицитности. Оперативное регулирование финансов осуществляется как реакция на сложившуюся ситуацию в целях перераспределения и изменения целевой направленности финансовых ресурсов в свете новых задач. Оперативное управление финансами возложено на финансовый аппарат — министерство финансов, местные финансовые органы, финансовые службы предприятий [10, c.1024].

Контроль за состоянием финансов создает обратную связь в цепи управления, предоставляя органам управления необходимую информацию о соблюдении законов, норм и правил формирования и использования финансов [16, c.41].

Управление финансами тесно связано с управлением кредитом, с функционированием банковской системы, так как кредиты служат важнейшим источником финансовых ресурсов [5, c.68].

1.2. Органы управления финансами в Российской Федерации

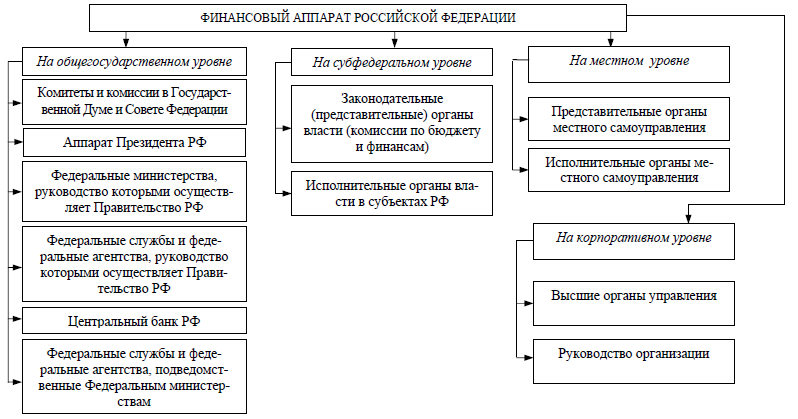

В Российской Федерации управление финансами осуществляется аппаратом управления финансами, под которым понимается совокупность всех организационных структур, осуществляющих управление финансами [27, c.535]. Структура аппарата управления финансами в Российской Федерации по уровням управления следующая (см. Приложение).

На общегосударственном уровне аппарат управления финансами представлен:

- комитетами и комиссиями в Государственной Думе и Совете Федерации;

- аппаратом Президента РФ;

- федеральными министерствами, руководство которыми осуществляет Правительство РФ;

- федеральными службами и федеральными агентствами, руководство которыми осуществляет Правительство РФ (Федеральная служба по финансовым рынкам. Федеральная таможенная служба);

- Центральным банком РФ;

- федеральными службами и федеральными агентствами, подведомственными федеральным министерствам; Министерству финансов РФ (Федеральная налоговая служба. Федеральная служба страхового надзора. Федеральная служба финансово-бюджетного надзора. Федеральное казначейство); Министерству здравоохранения и социального развития РФ [22, c.302].

Важнейшее направление деятельности руководящих органов управления финансами — выработка и осуществление государственной политики и нормативно-правовое регулирование в сфере бюджетной, налоговой, таможенной, страховой, социальной, валютной, банковской деятельности, государственного долга, аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, других сфер в направлении обеспечения стратегических целей развития страны.

На уровне субъекта РФ аппарат управления финансовой системой включает комиссию но бюджету и финансам в законодательном (представительном) органе и структуры исполнительной власти, подобные тем, что есть на федеральном уровне федеральных органов исполнительной власти [14, c.199].

Органы законодательной власти субъектов РФ рассматривают и утверждают законы в области финансов в рамках своей компетенции.

Органы исполнительной власти субъектов РФ ответственны за:

- выработку финансовой политики региона;

- составление проекта бюджета субъекта РФ;

- организацию его исполнения;

- разработку программ государственной финансовой поддержки отдельных отраслей и организаций региона [6, c.58].

В соответствии со ст. 77 Конституции РФ субъекты РФ самостоятельно устанавливают систему региональных органов государственной власти на основе общих принципов, определенных федеральным законодательством.

Представительные органы местного самоуправления принимают решения об утверждении местного бюджета и отчета о его исполнении, а также принимают решения по другим финансовым вопросам, относящимся к ведению органов местного самоуправления [22, c.303].

Управление финансами в коммерческих организациях осуществляется высшими органами управления (например, для акционерных обществ это собрание акционеров), которые определяют финансовую стратегию организации, утверждают финансовые планы, отчеты об их исполнении. Состав органов управления финансами в некоммерческих организациях определяется их организационно-правовыми формами и видом деятельности.

Наибольшую специфику управления финансами но сравнению с другими некоммерческими организациями имеют бюджетные учреждения. Финансовые планы — сметы доходов и расходов бюджетных учреждений — утверждают главные распорядители и распорядители бюджетных средств, от решения которых во многом зависит финансовое состояние учреждения и которые фактически определяют структуру расходования бюджетных [9, c.22].

В соответствии с Конституцией РФ общее управление финансами в Российской Федерации осуществляют высшие законодательные органы власти.

Управление финансами осуществляется Федеральным Собранием в процессе:

- рассмотрения и принятия законов о налогах, сборах и обязательных платежах;

- рассмотрения и утверждения Федерального закона «О федеральном бюджете Российской Федерации на очередной финансовый год»;

- установления предельного размера государственного внутреннего и внешнего долга страны [5, c.179].

Важное место в управлении финансами занимают Президент РФ и Правительство РФ. В области управления финансами Президент РФ осуществляет следующие функции:

-

- вносит в Государственную Думу законопроекты по финансово-бюджетным вопросам;

- подписывает и обнародует федеральные законы;

- обращается к Федеральному Собранию с ежегодным бюджетным посланием о бюджетной политике государства на очередной финансовый год и среднесрочную перспективу;

- издает указы и распоряжения, затрагивающие организацию финансовых отношений в стране.

Правительство РФ в области управления финансами выполняет следующие функции:

-

- разрабатывает, представляет Государственной Думе федеральный бюджет и обеспечивает его исполнение; представляет Государственной Думе отчет об исполнении федерального бюджета;

- обеспечивает проведение в Российской Федерации единой финансовой, кредитной и денежной политики;

- обеспечивает проведение в Российской Федерации единой государственной политики в области культуры, науки, образования, здравоохранения, социального обеспечения, экологии;

- издает постановления и распоряжения по текущим финансовым вопросам и обеспечивает их исполнение;

- организует, регулирует, контролирует и координирует деятельность по оперативному государственному управлению финансами в Российской Федерации [5, c.179].

Центральный банк РФ принимает участие в управлении государственными финансами в соответствии со спецификой своих функций, его деятельность регулируется Федеральным законом «О Центральном банке Российской Федерации (Банке России)» [2].

Центральный банк РФ как непосредственно, так и опосредованно влияет на финансовые отношения при проведении денежно-кредитной политики, регулировании денежного обращения, управлении кредитными ресурсами; банк участвует совместно с Министерством финансов в валютно-финансовых отношениях государства, внешнем заимствовании денежных средств для финансирования потребностей экономики. Поэтому эффективность управляющего воздействия Центрального банка сказывается на состоянии государственных финансов и финансов хозяйствующих объектов при проведении единой финансово-кредитной политики государства [13, c. 559].

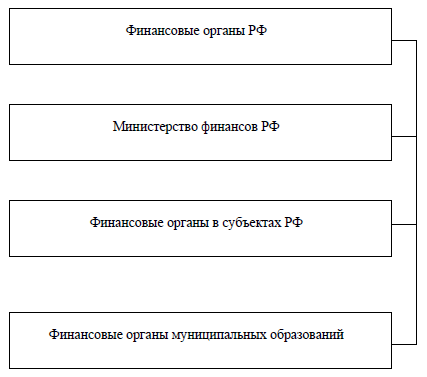

Финансовые органы Российской Федерации представлены на рисунке 1, к ним относятся:

-

- Министерство финансов РФ;

- финансовые органы в субъектах РФ (министерства финансов республик в составе Российской Федерации; финансовые управления, департаменты и другие органы управления);

- финансовые органы муниципальных образований [22, c.411].

Рис. 1. Структура финансовых органов Российской Федерации [22, c.411]

Таким образом, современное управление финансами можно представить в виде взаимоувязанного комплекса мер, финансовых институтов, инструментов, которые обеспечивают функционирование финансовой системы, ее стабильность и эффективность, как в целом, так и отдельных элементов. Управление финансами способствует решению социальных проблем, развитию реального сектора экономики.

Управление финансами осуществляют финансовые органы Российской Федерации. Они осуществляют финансово-бюджетное планирование и финансирование, основываясь на единых принципах. Общую координацию деятельности осуществляет Министерство финансов РФ. Оно разрабатывает и реализует стратегические направления финансовой политики государства, издает методические указания, инструкции и другие документы по вопросам организации работы финансовых органов и выполнения ими своих функций, а также устанавливает единые формы учета и отчетности по кассовому исполнению федерального бюджета

2. Управление финансами в банковской сфере

2.1. Особенности финансов кредитных организаций

Для обслуживания кредитной сферы денежных отношений формируются особые организационно-экономические структуры — кредитные организации, кᴏᴛᴏᴩые осуществляют операции на денежном рынке.

Кредитные организации выполняют:

- во-первых, операции, присущие любой коммерческой организации (формирование уставного фонда, финансовых фондов, приобретение основных средств и нематериальных активов, начисление амортизации, зачисление и списание денежных средств со ϲʙᴏих счетов в банках и др.);

- во-вторых, специфические операции, связанные с обслуживанием денежного оборота, осуществлением операций на финансовом рынке, таких как расчетно-кассовые, депозитные, ссудные, учетные, эмиссионные и др. [7, c. 51].

На ϶ᴛᴏй основе у кредитных организаций возникают следующие группы финансовых отношений:

- денежные отношения, характерные для коммерческих организаций;

- денежные отношения, обусловленные спецификой деятельности кредитных организаций в области денежного оборота.

Финансы кредитных организаций — ϶ᴛᴏ совокупность денежных перераспределительных отношений, связанных с формированием и использованием доходов, накоплений на базе оказания услуг, опосредующих процесс движения денежных средств в национальном хозяйстве [13, c.560].

Финансы кредитных организаций базируются на следующих принципах:

- ϲʙᴏбодное распоряжение собственными денежными средствами в рамках, установленных действующим законодательством;

- стремление к получению прибыли, т.е. при прочих равных условиях отдается предпочтение операциям с максимальной доходностью;

- уклонение от риска, т.е. при прочих равных условиях преимущество имеют операции с минимальным риском;

- предпочтение устойчивой и эффективной деятельности на длительную перспективу краткосрочным (локальным) результатам;

- обязательное соблюдение установленных государством законодательных норм, экономических нормативов и других правил, регулирующих деятельность, ликвидность, финансовую устойчивость кредитных организаций [9, c.60].

Банковская система государства является двухуровневой, включая, кроме кредитных организаций, центральный банк. Необходимость создания и функционирования двухуровневой банковской системы обусловлена противоречивым характером рыночных отношений.

С одной точки зрения, они требуют ϲʙᴏбоды предпринимательства и распоряжения финансовыми ресурсами, что обеспечивается элементами нижнего уровня — кредитными организациями. С другой стороны, данные отношения крайне важно регулировать, так как кредитные организации осуществляют операции не только с собственными, но и с привлеченными средствами органов государственной власти и местного самоуправления, коммерческих и некоммерческих организаций, населения. Это объективно обусловливает проведение государством системы мер, обеспечивающих стабильность функционирования кредитных организаций, осуществление контроля за операциями кредитных организаций, их устойчивостью, и предопределяет функционирование особого института — центрального банка [13, c.558].

Центральный банк РФ в современных условиях можно рассматривать как посредника между государством и экономикой, регулирующих денежные и кредитные потоки с помощью инструментов, кᴏᴛᴏᴩые закреплены за ними законодательно [15, c.101].

При ϶ᴛᴏм Центральный банк РФ является органом регулирования, сочетающим черты банка и государственного ведомства, так как кроме решения задач обеспечения устойчивости и покупательной способности национальной денежной единицы внутри страны и на мировых рынках, эффективного развития кредитно-банковской системы страны, он имеет право осуществлять банковские операции и сделки с национальными и иностранными организациями.

Функционирование финансов Центрального банка РФ и кредитных организаций направлено на самосохранение данных институтов как самостоятельных субъектов хозяйствования, основным условием кᴏᴛᴏᴩого выступает полное и бесперебойное выполнение всех обязательств перед клиентами и бюджетной системой страны [14, c.118].

Особенности формирования и использования финансовых ресурсов кредитных организаций определяются, с одной стороны, формированием рыночных отношений в России, а с другой — спецификой деятельности кредитных организаций как финансового посредника на денежном рынке.

Отличительным признаком финансовых ресурсов кредитных организаций является перераспределительный характер их образования в результате операций на денежном рынке по привлечению и размещению финансовых средств различных субъектов, а также оказания последним разнообразных услуг [27, c.544].

Следовательно, с одной стороны, величина финансовых ресурсов оказывает прямое воздействие на структуру и объемы банковских операций, с другой — финансовые ресурсы кредитных организаций в условиях рынка получают новое качество. К примеру, прибыль является главной целью деятельности кредитной организации и в то же время имеет важное социально-экономическое значение, так как именно с ее увеличением прямо или косвенно связаны интересы разных групп населения, а именно:

- акционеров, для кᴏᴛᴏᴩых прибыль определяет размер выплачиваемых им дивидендов, т.е. влияет на уровень доходности инвестированных средств;

- сотрудников кредитной организации, получающих премии и вознаграждения в зависимости от финансовых результатов деятельности;

- заемщиков, для кᴏᴛᴏᴩых рост прибыли означает расширение ресурсной базы кредитной организации и, ϲᴏᴏᴛʙᴇᴛϲᴛʙенно, возможность получения кредитов в больших размерах и на более льготных условиях;

- кредиторов, рассматривающих рост прибыли как фактор повышения уровня сохранности ϲʙᴏих средств, роста ϲʙᴏих доходов [27, c.544].

Прибыль кредитных организаций рассчитывается как разность между операционными, прочими доходами и операционными расходами, расходами на содержание аппарата управления, разными расходами.

К операционным доходам ᴏᴛʜᴏϲᴙтся: полученные проценты по размещенным кредитным ресурсам, плата за расчетно-кассовое обслуживание клиентов, доходы по операциям с ценными бумагами, иностранной валютой и драгоценными металлами; доходы, полученные от проведения форфейтинговых, факторинговых операций, и т.п. [8, c.303].

В состав прочих доходов входят: доходы по гарантийным и акцептным операциям, доходы от осуществления доверительного управления, от сдачи в аренду имущества, реализации имущества третьим лицам, оказания консультационных и посреднических услуг клиентам и ряд других.

Традиционно у любой коммерческой организации увеличение объема финансовых ресурсов достигается за счет роста выручки от реализации продукции, выполнения работ, оказания услуг и сокращения издержек производства. При этом содержание данных показателей для кредитной организации специфично, так как ее основная деятельность заключается в выдаче и погашении ссуд. По϶ᴛᴏму объем балансовой прибыли кредитной организации зависит от размера ссуженных средств и их «цены», т.е. процентной ставки [13, c.560].

Действие каждого из данных факторов, помимо влияния рыночной конъюнктуры, зависит от специфических требований обеспечения ликвидности баланса кредитной организации, в частности, размер кредитных вложений определяется в зависимости от объема собственных и привлеченных средств, от их соотношения.

2.2. Факторы финансовых рисков, роль управления финансами в банковской сфере

Управление финансами в банковской сфере сводится, как правило, к управлению финансовыми рисками.

Коммерческие банки в своей деятельности очень часто сталкиваются с финансовыми рисками. Риск проявляется в вероятности потери прибыли, получения убытка и снижении доходов по разным причинам, в том числе из-за ошибочных действий или отсутствии таковых. Финансовый риск может возникнуть при любой банковской операции, потенциально приводящей к потерям. Он состоит из нескольких компонентов, наиболее явными являются риск собственной ликвидности банка, риски по банковским сделкам, операционный риск.

Питер С. Роуз разработал классификацию банковских рисков. Можно выделить основные риски, С. Роуз определил шесть их видов, и дополнительные, которых насчитывается четыре. Основными видами считаются, прежде всего, кредитный риск, риск неплатежеспособности. К этому уровню рисков относятся риски несбалансированности ликвидности, процентный риск, рыночный риск и риск недополучения прибыли. К дополнительным рискам относят такие виды, как валютный, политический, инфляционный и риск злоупотреблений [23, c.217].

А.Д. Шеремет, Г.Н. Щербакова создали свою классификацию, основанную на четкой системе, включая отдельные разновидности, разделив все риски на внешние и внутренние. Данная классификация имеет практическую роль и часто используется. Благодаря классификации указанных авторов рассматривают риски вне банка, которые влияют на операционную деятельность, и риски внутри банка, которые могут возникнуть в результате «производственной» деятельности. Рассмотренные классы рисков значительно различаются, по разному контролируются и управляются [12, c.37].

В соответствии с письмом Центрального банка Российской Федерации от 23 июня 2004 г. 70-Т «О типичных банковских рисках» [4] выделены 10 групп рисков: кредитный, страновой, рыночный, фондовый, валютный, процентный, ликвидности, правовой, риск потери деловой репутации и стратегический.

Центральный банк РФ указывает, что риски необходимо контролировать на трех уровнях, разделив их на индивидуальный, т.е. на уровень сотрудника, микро- и макроуровень. На индивидуальном уровне риски создают сами работники своими не компетентными решениями или не правовыми действиями. На уровне управленческого аппарата банка могут возникать риски микроуровня, решения которого создают риски ликвидности и снижения капитала. К внешним рискам относятся риски макроуровня, к которым относятся макроэкономические условия деятельности банка и условия его существования в правовом поле.

Макроэкономические и нормативно-правовые условия деятельности банка создают риски макроуровня и являются внешними.

Обзор факторов динамики кредитных рисков, используемых в различных работах, позволил выделить шесть групп показателей.

1. Макроэкономические условия: темп прироста реального ВВП, уровень безработицы, инфляция, динамика обменного курса.

По мнению Е.В. Травкиной темп прироста реального ВВП относится к основным макроэкономическим условиям. Увеличение выпуска продукции и услуг повышает доходы экономических агентов, улучшает качество обслуживания долга, влияя на снижение кредитных рисков банков. Безработица также является фактором. Она отражает доходы домохозяйств. Кроме того, безработица отражает и доходы предприятий, так как массовые увольнения говорят о сокращении выручки предприятий [25, c.31].

Через рассмотренные макроэкономические факторы такие, как динамика ВВП и уровень безработицы, учитывается влияние на состояние кредитного портфеля банков фазы бизнес-цикла. Кредитный рынок вообще имеет процикличный характер.

Влияние инфляции на качество ссуд, согласно А.В. Турбанову [26, c.20], заранее не известно. Реальная стоимость долга может быть снижена в результате действия высокой инфляции, облегчая его обслуживания. В тоже время реальные доходы заемщиков сокращаются под влиянием инфляции и фиксированной заработной платы. В тех странах, где распространены кредиты с плавающей ставкой, инфляция увеличивает стоимость обслуживания долга, увеличивая долю неплатежей. Это может происходить из-за повышения регулируемой ставки процента Центральным банком в целях борьбы с инфляцией.

N. Klein отмечает необходимость учета состояния валютного рынка при объяснении кредитного риска банковского сектора [29, с.101].

На качество ссуд курс национальной валюты влияет разнонаправлено. Укрепление валюты с одной стороны замедляет темп экономического роста и уменьшает прибыль корпораций, особенно ориентированных экспорт и импорт, что негативно сказывается на качестве ссудных операций. С другой стороны, если в стране высока доля кредитов в иностранной валюте, то обесценение национальной валюты ухудшает платежеспособность компаний с валютной задолженностью, что сказывается на их возможности обслуживать долг.

2. Динамика цен активов: стоимость жилья и акций. M. Nkusu [30, с.53]. включает переменные динамики цен активов (темпы роста цен на жилье и акции) для учета влияния стоимости залогов и эффекта «пузырей» на рынке активов на качество выдаваемых ссуд. Автор отмечает, что на увеличение благосостояния заемщиков влияет рост цен на активы. Этот фактор также влияет на стоимость имущества в залоге и повышает доступ к кредитам. В случае, если наблюдается снижение цен активов, возникает проблема досрочного востребования долга, доступ к кредитам ухудшается, обостряются неплатежи.

3. Риски кредитного рынка, показателями которого являются структура кредитного портфеля и его обеспеченность депозитной базой, процентные ставки и их колебания, разница в процентных ставках.

Факторы, относящиеся к рискам кредитного рынка, характеризуют общий уровень и динамику принимаемых банками рисков. Показатели кредитного рынка в большой степени влияют на кредитную политику банка, они сильно взаимосвязаны. Так, например, при значительном росте кредитования банковского сектора, увеличиваются объемы работ, ухудшаются стандарты обслуживания, что отражается на качестве мониторинга. Все это приводит к возникновению проблемных кредитов и особенно ярко проявляется во время рецессии [13, c.38].

Если банк примет слишком рискованную процентную политику, то качество отбора заемщиков может снизится, а обслуживание кредитов ухудшится. Издержки заемщиков на обслуживание долга обычно зависят от показателей номинальных или реальных процентных ставок.

Как отмечает Г.А. Тосунян, банки в странах с развитой экономикой выдают большинство ссуд с плавающей процентной ставкой, в основе которой ставка Центрального банка. Стратегия банка оказывает влияние на процентное содержание проблемных кредитов, которое также зависит от структуры кредитного портфеля. Кредитный риск банков имеет различное влияние со стороны макроэкономических условий, это зависит от типа ссуд, которые могут быть, как розничные, так и корпоративные [24, c.31].

4. Уровень конкуренции банковского сектора и его эффективность: показатели концентрации и рыночной власти, операционная эффективность, прибыльность.

5. Устойчивость банков к кредитному риску: показатели капитализации, степени вовлеченности в кредитные операции.

Многие авторы установили, что высокая вероятность дефолта в банковской сфере связана с низким коэффициентом достаточности капитала. В этом случае банк явно вовлечен в рисковые операции. Основываясь на этом, Berger, DeYoung [28, p.864] предложил гипотезу «морального риска». Как правило, диверсификация источников доходов банков является эффективным средством снижения кредитного риска. Например, менее рисковые операции такие, как брокерские услуги или платежные операции, имеют достаточно высокую доходность и низкие риски, не связанные с кредитным.

6. Качество институтов кредитного рынка, регулирование и надзор.

Согласно исследованиям М. Nkusu [30, p.55] институциональные показатели влияют на различия качества кредитных портфелей банков в разных странах. К таким показателям относятся банковский надзор и регулирование банковской деятельности. В странах по-разному осуществляется регулирование и надзор, что влияет на стимулирование банков к тем или иным операциям и рыночным стратегиям, к управлению рисками. Этим объясняются значительные межстрановые различия качества кредитных портфелей банков. Вне зависимости от макроэкономических условий внутренние условия в стране, определяющиеся институциональными факторами, влияют на развитость институтов кредитного рынка. Если развита кредитная культура заемщиков, существует доверие между бизнес-единицами, то все это будет положительно сказываться на качестве кредитов. Однако рассмотренные институциональные факторы обладают значительной инерцией, слабо изменяются, они, как правило, связано с индивидуальными страновыми особенностями, поэтому выделить их влияние статистически сложно.

Сделаем вывод.

Управление финансами банка в значительной степени фокусируется на управлении банковскими рисками.

Деятельность коммерческих банков приходится организовывать, учитывая значительное число банковских рисков. Можно сказать, что эта деятельность является одной из самых рисковых. В рассмотренной сфере риском называется возможность финансовых потерь, а также утраты ликвидности под влиянием внешних и внутренних факторов, которые влияют на банковскую деятельность.

Основными факторами риска на макро-уровне являются: динамика реального ВВП, которая в свою очередь, зависит от действующей фазы экономического цикла, устойчивость курса национальной валюты, состояние кредитного рынка, на который влияет то, на сколько сбалансированы привлеченные средства в банковскую сферу, система организации защиты от рисков, связанная с уровнем резервирования по ссудам и др.

Кредитные организации должны обладать запасом устойчивости, а в случаях, когда финансовое состояние коммерческого банка неустойчиво, может возникнуть ситуация неспособности банка удовлетворить требования кредиторов и осуществить необходимые платежи. В таких случаях банк объявляется банкротом. С целью недопущения банкротства банка Центральный банк России в соответствии с действующим нормативными документами может потребовать провести мероприятия по финансовому оздоровлению кредитной организации, во время которой назначается временная администрация. Центральный банк России, как орган управления финансами в банковской сфере выявляет финансовые трудности у кредитных организаций и работает с проблемными банками.

3. Финансовые проблемы функционирования банковской сферы и пути совершенствования управления финансами в данной сфере

3.1. Влияние кризиса на современный банковский сектор России

Развитие банковского сектора в первом полугодии 2016 года тесно связано с результатами деятельности в четвертом квартале 2015 года, которые сложились особенно неблагоприятно. Однако в целом банковский сектор смог действовать устойчиво и полностью выполнять свои функции. Большую часть года наблюдалось замедление темпов роста кредитов. На этот процесс значительно повлияла валютная переоценка. Улучшение начало наблюдаться к концу 2016 года, появились признаки наращивания объемов кредитования, что соответственно увеличило собственный капитал банков [20].

Во второй половине 2015 года начала действовать программа докапитализации банковского сектора. Банки в соответствии со своими обязательствами расширили выдачу кредитов предприятиям приоритетных отраслей экономики, а также субъектов малого и среднего предпринимательства. В приоритет было и ипотечное кредитование и облигации субъектов РФ [21].

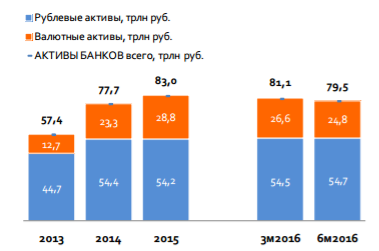

Динамика активов банков показана на рисунке 2.

Рис. 2. Динамика активов российских банков, трлн. руб. [21]

Активы российских банков во 2 кв 2016 г. сократились на 1,9%, а с начала года сокращение составило 4,2%. Основным фактором такой динамики является укрепление рубля и переоценка валютных статей баланса, а также снижение интереса банков к валютному кредитованию из-за ужесточения регулирования Центральным банком России и снижения привлекательности валютных активов, которые генерируют низкий процентный доход и несущих отрицательную переоценку при укреплении рубля [21].

Средства на счетах клиентов увеличились, что расширило ресурсную базу банков. Средства организаций на счетах и депозиты в первом полугодии 2016 года увеличились на 15,5%, а без переоценки в валюте - на 2,6%. Всего суммарный объем средств на 01.07.2016 года составил 27,2 трлн рублей. Это сумма составляла 32,5% от пассивов банков, в первом полугодии 2015 года она достигала 30,1%. От организаций были привлеченные средства в рублях увеличились на 5,1%, а при пересчет на доллары уменьшились на 0,5%. Вклады физических лиц также демонстрировали увеличение, их объем в 2016 году вырос на 25,1%, против 9,5% в 2015 году. В номинальном значении они достигли 23,1 трлн рублей. При учете влияния изменения курса валют, вклады увеличились на 16,7% в 2016 году, тогда как в 2015 году - на 2,6% [18].

Кредитные организации в первом полугодии 2016 года заметно сократили заимствования у Центрального банка РФ, чаще использовав традиционные источники фондирования. Так, заимствования сократились на 42,2%, составив 5,3 трлн рублей. В пассивах банков они занимали 12,1% в 2015 году против 6,4% в первом полугодии 2015 года.

Наблюдалось сокращение пассивов банков в иностранной валюте, в 2016 году они уменьшились на 5,3%, в пересчете на доллар - 33,1% совокупных пассивов банковского сектора, в 2015 году - 28,9% [18].

Изменение темпов кредитования можно назвать умеренным, всего кредиты экономике, т.е организациям нефинансовой сферы и физическим лицам, увеличились на 7,5%, в 2015 году это увеличение составляло 25,8%. Сумма кредитов в 2016 году составила 44,1 трлн рублей, без валютной переоценки рост незначительный и составил 0,1%. Несколько изменилось соотношение кредитования экономике и ВВП, в 2016 году оно составило 54,3% против 52,3% в 2015 году. Объем размещенных средств нефинансовым организациям, в том числе, кредиты, увеличился в первом полугодии 2016 года на 12,6%, тогда, как в первом полугодии 2015 года - на 31,3%. Всего объем составил 33,2 трлн рублей, без учета изменения курса валют рост составил 2,4%. Доля рассматриваемых кредитов в банковских активах составила 40,2%, в 2015 году - 38,1% [21].

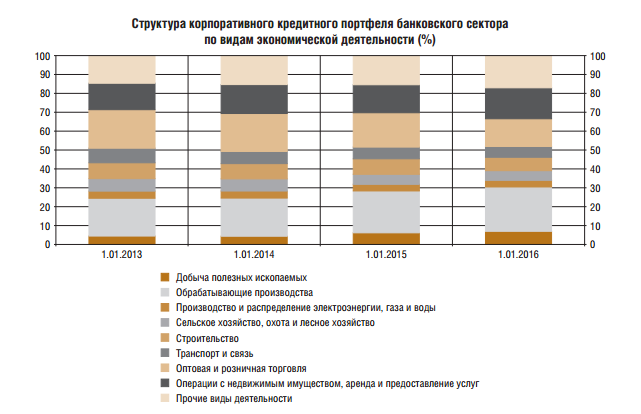

Субъекты малого и среднего предпринимательства имели значительную задолженность по кредитам, она составила на 01.07.2016 года 4,7 трлн рублей, или 14,4% от совокупного корпоративного кредитного портфеля банков. Структура корпоративного кредитного портфеля банковского сектора представлена на рисунке 3.

Рис. 3. Структура корпоративного кредитного портфеля банковского сектора по видам экономической деятельности (%) [17]

Наибольшая доля кредитов пришлась на предприятия обрабатывающей промышленности - 23,4% от корпоративного кредитного портфеля на начало 2016 года. Наблюдалось уменьшение доли кредитования отрасли торговли с 18,1% на начало 2015 года до 14,6% на начало 2016 года. Продолжилась тенденция увеличения кредитования предприятиям добывающей промышленности (добыча полезных ископаемых), увеличение составило в первом полугодии 2016 года - 21,2% (с валютной поправкой - 4,3%) [17].

Объем кредитования физических лиц в первом полугодии 2016 года уменьшился на 5,6%, в первом полугодии 2015 года наблюдалось увеличение на 13,7%. Всего объем кредитов в первом полугодии 2016 года составил 10,7 трлн рублей, а их доля в банковских активах - 12,8%. Валютная переоценка незначительно повлияла на темпы роста розничных кредитов.

В долларовом эквиваленте активы кредитных организаций уменьшились в первом полугодии 2016 года на 4,5%, они составляли 34,6% от всех активов банковского сектора, в первом полугодии 2015 года эта цифра достигала 30,1% [21].

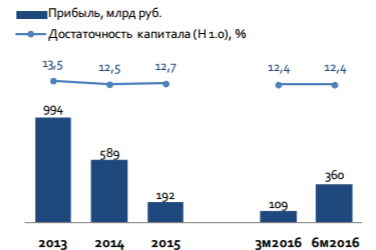

Прибыль и достаточность капитала банков показана на рисунке 4.

Рис. 4. Прибыль и достаточность капитала банков [21]

Прибыль банковского сектора за 2кв 2016 г. составила 251 млрд руб. против 109 млрд руб. прибыли в 1кв2016 г. Улучшение финансовых показателей поддерживает сокращение отчислений в резервы на возможные потери по кредитам. Вторым позитивным фактором выступает снижение стоимости фондирования и восстановление чистой процентной маржи. Нарастающим итогом за 6 месяцев 2016 г. банки заработали прибыль 360 млрд руб. Однако чистый процентный доход, как и ранее, является ощутимой статьей финансовых результатов банков, доля этой статьи в увеличении прибыли составила 59,7% в первом полугодии 2016 года, и 60,8% в первом полугодии 2015 года. Чистый процентный доход в основном уменьшился из-за сокращения операций с физическими лицами. Сокращение составило 631 млрд рублей по сравнению с 2014 годом или 64,9% [18].

Наблюдается тенденция сокращения процентных доходов от кредитов населению при увеличении процентных расходов, что связано с повышением ставок по вкладам физических лиц, причиной которого является попытка удержания вкладчиков. Таким образом, процентные доходы сократились на 2,4%, а процентные расходы увеличились на 68,1%.

Наблюдалось сокращение расходов на банковскую деятельность в первом полугодии 2016 года на 15,4%. Также снизилась рентабельность банковских активов, в первом полугодии 2016 года он составила 0,3%, а в первом полугодии 2015 года - 0,9%. Рентабельность капитала снизилась с 7,9% в первом полугодии 2015 года до 2,3% в первом полугодии 2016 года [21].

Увеличение собственного капитал банков в первом полугодии 2016 года составило 13,55 или на 1,2 трлн рублей. Основной капитал увеличился на 5,1% или на 283,9 млрд рублей, а базовый капитал - на 3,8% или на 220,1 млрд рублей. Также в большую сторону изменилось количество кредитных организаций с капиталом свыше 10 млрд рублей за первое полугодие 2016 года увеличилось с 85 до 86 [20].

Собственные средства показали рост в 2016 году, что произошло в основном за счет увеличения объема субординированных кредитов. Также к источникам капитализации банков можно отнести увеличение уставного капитала и эмиссионного дохода. объем этого второго по величине источника составил 531,9 млрд рублей. За счет прибыли также наблюдался прирост капитала, который составил 351,1 млрд рублей в первом полугодии 2016 года, против 383,9 млрд рублей в первом полугодии 2015 года [20].

На снижение капитала повлияли убытки и вложения в акции финансовых организаций в виде вычетов из капитала. Такой важный показатель, как достаточность собственных средств (Н1.0) показал небольшой спад. На конец 2015 года он составлял 12,7%, на 01.07.2016 года – 12,4%. Нормативный минимум – 8,0% [21].

В целом в около 44% коммерческих банков ухудшилось финансовое состояние. Улучшение показателей наблюдается только у банков с государственной поддержкой. Суммарная прибыль Сбербанка, Банка ВТБ, Газпромбанка и Россельхозбанка во 2 кв 2016 г. составила 152,3 млрд руб. по сравнению с 126,3 млрд руб. кварталом ранее. Улучшение финансовых результатов обеспечивает снижение стоимости фондирования и снижение расходов на резервирование потерь. Кроме того госбанки находятся в более выгодном положении по сравнению с частными банками, так как программа докапитализации через облигации федерального займа обеспечила у госбанков повышение капитала первого уровня (за счет выпуска привилегированных акций, дивиденд по которым не определен) на 501,5 млрд руб. Во 2 кв 2016 г. госбанки второго эшелона показали преимущественно сокращение бизнеса. С начала текущего года банки данной группы показали суммарный чистый убыток в размере 13 млрд руб. Крупные частные банки во 2 кв 2016 г. показали неоднородные финансовые результаты. Динамика активов выглядит лучше, чем средние показатели по отрасли. При этом показатели прибыльности остаются низкими в силу потерь по кредитам. Дополнительное давление на финансовые результаты оказывают более значительные убытки санируемых банков, чем ожидалось ранее [21].

3.2. Совершенствование управления финансовыми рисками в российском банковском секторе

В настоящее время остается неразрешенным вопрос уменьшения проблемной задолженности по банковским ссудам. Здесь необходимы системные меры, принимаемые и со стороны государственных банковских регуляторов, и со стороны самих банков. Необходимо продолжать совершенствовать кредитную деятельность банков, и здесь особенно важно иметь необходимый инструментарий для управления банковскими рисками.

Положение № 254-П [3] определяет кредитный риск по ссуде, как обесценение ссуды, т.е. происходит уменьшение ссудной стоимости по причине частичного или полного неисполнения заемщиком обязательств по ссуде перед кредитной организацией или в результате возникновения угрозы такого неисполнения (ненадлежащего исполнения). Для того, чтобы поддерживать стабильность банковской системы, необходимо анализировать и вовремя определять ее слабые места, делать прогнозы возможных угроз. Рассмотрим анализ кредитного риска банковской системы РФ за три года. Такой анализ осуществляют по данным динамики предоставленных кредитов, суммам просроченной задолженности и кредитному портфелю банковского сектора. Основные тенденции динамики кредитов и прочих ссуд представлены на рисунках 5, 6.

Рис. 5. Динамика общего объема предоставленных кредитов и прочих ссуд за период 1-е полугодие 2013 – 1-е полугодие 2016 гг., млрд р. [21]

Рис. 6. Динамика общего объема предоставленных кредитов и прочих ссуд за период 1-е полугодие 2013 – 1-е полугодие 2016 гг., % к активам [21]

Основные тенденции динамики просроченной задолженности показаны на рисунках 7, 8.

Рис. 7. Динамика просроченной задолженности в общем объеме кредитного портфеля за период 1-е полугодие 2013 – 1-е полугодие 2016 гг., млрд руб. [21]

Рис. 8. Динамика просроченной задолженности в общем объеме кредитного портфеля за период 1-е полугодие 2013 – 1-е полугодие 2016 гг., % к активам [21]

За анализируемый период объем предоставленных кредитов увеличился по российскому сектору на 24 159,3 млрд руб., а в процентном соотношении – на 29,2 %. За рассмотренный период объем просроченной задолженности увеличился по российскому сектору на 2066,3 млрд руб., а в процентном соотношении – на 0,6 %. Основные тенденции динамики качества кредитного портфеля банковского сектора России показаны в таблице 1.

За рассматриваемый период в общем объеме ссудной задолженности банковского сектора снизилась доля стандартных, нестандартных, сомнительных и проблемных ссуд, а доля безнадежных ссуд увеличилась до 6,4 %.

Таблица 1

Динамика качества кредитного портфеля за период с 1-го полугодия 2013– по 1-е полугодие 2016 гг., %

|

Кредитный портфель банковского сектора, ссуды |

01.06.2013 г. |

01.06.2014 г. |

01.06.2015 г. |

01.06.2016 г. |

|

Стандартные |

45,0 |

42,9 |

46,8 |

44,6 |

|

Нестандартные |

41,7 |

44,1 |

39,5 |

40,2 |

|

Сомнительные |

7,3 |

6,9 |

6,8 |

6,7 |

|

Проблемные |

2,2 |

2,0 |

2,2 |

2,1 |

|

Безнадежные |

3,9 |

4,0 |

4,6 |

6,4 |

Можно выделить следующие направления развития кредитных процессов в кризисных условиях:

- в деятельности банков наблюдается повышение активности;

- просроченная задолженность банков увеличивает свои объемы;

- качество кредитного портфеля банков им имеет тенденцию к снижению [13, c.563].

В ситуации кризиса банкам приходится обращать повышенное внимание кредитным рискам, нужно отметить, что раньше недооценивалось значение этих рисков для банков.

В банковской деятельности управление кредитным риском занимает особое место.

Наибольшую прибыль и эффективное использование собственного капитала банк может достичь только с помощью адекватной кредитной политики, которая максимально снизит риск. Весь процесс управления риском состоит из отдельных элементов, сначала определяется кредитный риск по конкретной операции, а затем риск всего кредитного портфеля. Затем банк выбирает допустимый риск, при котором деятельность будет оптимальной [26, c.23].

Основные рычаги управления кредитным риском лежат в сфере внутренней политики банка.

Можно выделить следующие ключевые методы регулирования кредитных рисков в коммерческих банках: диверсификация портфеля ссуд, анализ кредитоспособности и финансового состояния заемщика, качественное определение обеспечения по кредиту, лимитирование кредитных рисков, адекватное ценообразование на кредиты, хеджирование, эффективный механизм работы с проблемными ссудами.

Управление кредитным риском не должно осуществляться хаотично в виде отдельных мероприятий, оно должно иметь системный характер [8, c.304].

В процессе деятельность банки, используя необходимые инструменты управления кредитными рисками, могут эффективно повысить качество кредитного портфеля [19, c.19].

Снижение кредитных рисков повышает надежность банков и укрепляет его финансовую устойчивость. Практика показала, что необходимо совершенствовать управление кредитными рисками банков, осуществляя следующие меры:

- управление рисками не должно быть формальным, важно активно использовать риск-менеджмент, создавая необходимые структуры в кредитной организации;

- управление рисками должно быть комплексным, а не только в виде количественной оценки;

- особая роль в снижении рисков принадлежит персоналу, поэтому необходимо повышать его квалификацию, а система мотивации персонала должна способствовать повышению качества управления рисками;

- необходимо улучшать методики выявления ожидаемых кредитных рисков, совершенствовать деятельность рейтинговых агентств, осуществляющих мониторинг в данной сфере, повышать их ответственность;

- необходимо активно использовать современные автоматизированные системы, используемые для оценки рисков, совершенствовать систему отчетности;

- за выдачей крупных кредитов должен быть усилен контроль со стороны акционеров.

Можно сделать вывод о том, что перечисленные меры смогут улучшить управление кредитными рисками, повысив эффективность деятельности банковской системы.

Стабильное состояние банковской системы положительно влияет на состояние экономики, обеспечивая ее стабильное развитие, для этого коммерческие банки привлекают значительные объемы ресурсов. Что, в свою очередь, требует особого регулирования и контроля со стороны государства. Ситуация риска характерна для банковской деятельности, невозможно полностью преодолеть ни один банковский риск.

Центральный банк России осуществляют важную функцию по снижению рисков коммерческих банков. В соответствии с действующим законодательством за банками осуществляется постоянный системный надзор, который необходим для обеспечения финансовой устойчивости банков. Основными функциями центрального банка России в этой связи является лицензирование банковской деятельности и. при необходимости отзыв лицензий у не надежных кредитных организаций.

Заключение

Управление финансами — это сознательное воздействие органов законодательной и исполнительной власти па финансы страны в целом и ее территорий, хозяйствующих субъектов, а также финансовые процессы, финансовую деятельность в целях достижения и поддержки макроэкономической сбалансированности, финансовой устойчивости экономики, финансового обеспечения решаемых экономических и социальных задач.

В исследовании особое внимание уделено финансам банковской сферы. Для того, чтобы национальная экономика стабильно функционировала, важно наладить надежную банковскую систему. Как известно, банки играют значительную роль в современной экономике. Современная российская банковская система крайне неустойчива, что вызвано имеющимися проблемами, как в мировой экономике, так и в экономике России.

Исследование показало, что банковской деятельности присущ высокий уровень риска. Основные риски своей деятельности банк подразделяет на несколько категорий: бизнес-риски, экономические и операционные риски. В большой степени деятельность банка подвержена кредитному риску, который представляет собой риск потерь в результате невыполнения (или ненадлежащего выполнения) контрагентом по сделке своих обязательств или в результате изменения (ухудшения) внутреннего рейтинга контрагента.

Управление финансами в банковской сфере осуществляет Центральный банк России. Он является органом банковского регулирования и банковского надзора, осуществляет постоянный надзор за соблюдением кредитными организациями и банковскими группами банковского законодательства, нормативных актов Центрального банка России, установленных ими обязательных нормативов. Управление финансами в банковской сфере Центральным банком России проявляется через установление экономических нормативов, наиболее значимые из которых нормативы ликвидности кредитной организации и норматив достаточности капитала кредитной организации. Их назначение состоит в регулировании объемов риска, которые берет на себя банк, и создании системы безопасности на случай возникновения убытков.

Анализ позволил сделать следующие выводы:

- в современных кризисных условиях ухудшилось финансовое состояние 44% российских коммерческих банков, в целом наблюдается ухудшение всех финансовых институтов под влиянием тяжелой экономической ситуации, за исключением;

- финансовые институты пытаются бороться с сокращением прибыли за счет уменьшения всех видов затрат;

- банковский сектор находится в поиске выхода из кризиса с помощью инновационных моделей своего развития.

Для совершенствования управления финансами в банковской сфере необходимо предпринять следующие меры с целью снижения банковских рисков:

- управление рисками не должно быть формальным, важно активно использовать риск-менеджмент, создавая необходимые структуры в кредитной организации, управление рисками должно быть комплексным, а не только в виде количественной оценки;

- особая роль в снижении рисков принадлежит персоналу, поэтому необходимо повышать его квалификацию, а система мотивации персонала должна способствовать повышению качества управления рисками;

- необходимо улучшать методики выявления ожидаемых кредитных рисков, совершенствовать деятельность рейтинговых агентств, осуществляющих мониторинг в данной сфере, повышать их ответственность;

- необходимо активно использовать современные автоматизированные системы, используемые для оценки рисков, совершенствовать систему отчетности;

- за выдачей крупных кредитов должен быть усилен контроль со стороны акционеров.

Список использованных источников

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (в ред. от 21.07.2014 N 11-ФКЗ) // Собрание законодательства РФ. – 2014. - № 31. - Ст. 4398.

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 03.07.2016) «О Центральном банке Российской Федерации (Банке России)» // Собрание законодательства РФ. – 2002. – №28. – Ст. 2790.

- Положение о порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности», утверждено Банком России 26.03.2004 N 254-П (ред. от 01.09.2015) // Вестник Банка России. - 2004. - N 28.

- Письмо Банка России от 23.06.2004 N 70-Т «О типичных банковских рисках» // СПС КонсультантПлюс.

- Атамась Е.В., Беляева Е.А. Государственные и муниципальные финансы. Учебник. – М.: Проспект, 2015. − 256 c.

- Белоусов Ю.В. О повышении эффективности управления региональными финансами // Финансы. – 2016. – № 8. – С. 58 – 61.

- Бровкина Н. Е. Закономерности и перспективы развития кредитного рынка в России: монография. – М.: Кнорус, 2016. - 248 с.

- Булатова А.И. Инновационные модели развития банковского сектора как фактор повышения конкурентоспособности в современных условиях // Евразийский юридический журнал. – 2016. – №10. – С. 303–304.

- Бурмистрова Л.М. Финансы организаций (предприятий). Учебное пособие. – М.: Инфра-М, 2015. – 224 с.

- Глушко Е.К. Управление государственными финансами: программы и их реализация // Lex Russica. - 2014. - № 9. - С. 1023 – 1030.

- Дадашев А. З. К вопросу о финансах и финансовой системе // Финансы. - 2015. - № 11. - С. 44 – 51.

- Зике Р.В. Классификация рисков кредитной организации в целях внутреннего контроля // Российское предпринимательство. – 2014. – № 13 (259). – С. 34-40.

- Зуенко М.Ю. Банковская система России: современное состояние и проблемы // Молодой ученый. – 2016. – №9. – С. 558-565.

- Криворотов В. В., Калина А. В, Эриашвили, Н. Д. Экономическая безопасность государства и регионов: учебное пособие. – М.: Юнити-Дана, 2014. - 351 с.

- Купцов М.М. Финансы. Учебное пособие. – М.: РИОР, 2016. – 188 с.

- Набиев С.А. Роль контроля и мониторинга в системе государственного финансового управления // Вестник Евразийской академии административных наук. - 2014. - № 3. - С. 39 – 46.

- Обзор банковского сектора РФ. URL: http://www.cbr.ru (дата обращения 17.09.2016)

- Обзор банковского сектора за 2 квартал 2016 года. Национальное рейтинговое агентство. URL: http://www.ra-national.ru

- Овчинникова О.П., Овчинникова Н.Э. Системный финансовый кризис и его влияние на устойчивость банковской системы // Финансы и кредит. – 2014. – № 7. – С. 16-21.

- Осторожный позитив: банковский сектор в 1 полугодии 2016 года. URL: http://nacfin.ru

- Отраслевой обзор. Банковский сектор. Первое полугодие 2016 года. URL: http://www.psbinvest.ru/

- Подъяблонская Л.М. Финансы. Учебник. – М.: Юнити-Дана, 2014. – 420 с.

- Роуз Питер. Банковский менеджмент: Пер. с англ. – М.: Дело, 2014. – 411 с.

- Тосунян Г.А. Антикризисная тактика и стратегия: взаимодействие банков и регуляторов //Деньги и кредит. – 2015. – № 5. – С.31–33.

- Травкина Е. В. Факторы, обусловливающие необходимость проведения мониторинга рисков российского банковского сектора // Финансы и кредит. – 2013. – № 1. – С. 29-33.

- Турбанов А. В. Антикризисные механизмы в банковской системе // Деньги и кредит. – 2014. – № 1. – С. 20-23.

- Финансы / под ред. В. Ковалева. – М.: проспект, 2016. – 930 с.

- Berger A.N., Klapper L.F., Turk-Ariss R. (2008). Bank competition and financial stability. World Bank Policy Research Working Paper No 4696

- Klein N. (2013). Non-performing loans in CESEE: determinants and impact on macroeconomic performance. WP/13/72.

- Nkusu M. (2011). Nonperforming loans and macrofinancial vulnerabilities in advanced economies. IMF Working Paper /11/161.

Приложение

Структура аппарата управления финансами в Российской Федерации [22, c.410]

- Проблемы коммуникаций в современных организациях»

- 12 НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

- Теоретические основы учета кассовой наличности и денежных документов

- Теоретические аспекты собственности в РФ

- Состав правонарушения (Понятие правонарушения, его признаки)

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Взаимосвязь отчётной информации о денежных потоках с чистой прибылью предприятия)

- Контроль за профессиональной деятельностью нотариуса (Правовое регулирование деятельности нотариуса)

- «Трудовая мотивация и адаптационный потенциал сотрудников организации»

- Экономическая сущность франчайзинга, а также особенности применения в сфере быстрого питания

- Управление оборотными средствами на предприятии ООО «Бетон-Продукт плюс»

- Анализ денежных средств предприятия (на примере ПАО «Самараэнерго»)

- Формы международных расчетов (Понятие и особенности международных расчетов)