Формы международных расчетов (Понятие и особенности международных расчетов)

Содержание:

Введение

Операции, которые связаны с оборотом товаров, услуг капиталов и проводится по различным законам, как экономическим, так и валютным, охватываются внешнеэкономическими отношениями. Внешняя торговля составляет основную часть внешнеэкономических отношений. В свою очередь внешняя торговля напрямую связана с международными расчетами по торговле товарами, услугами, кредитам, движению капиталов между странами, включая строительство зарубежных объектов.

Актуальность выбранной темы заключается в том, что вопрос расчетов является одним из ключевых в международном торговом обороте.

Общие принципы международных расчетов регулируются межправительственными соглашениями, условия расчетов формулируются в международных контрактах. Основными условиями международных контрактов здесь являются валюта платежа и цены, условия и средства платежа, форма международных расчетов.

В основе всех внешнеэкономических связей лежит осуществление расчетов за товар или услуги. Расчеты между заинтересованными сторонами, к которым относятся экспортеры и импортеры, осуществляют специализированные учреждения – банки. Все расчетные отношения основаны на нормах внутреннего национального законодательства и международных договоров. Кроме того, на их организацию оказывают влияние нормы международной банковской практики и систематизированные унифицированные банковские обычаи.

Среди видов банковской деятельности выделяется расчетная функция, для чего используется набор технических инструментов и специальных организационных приемов. В современном мире банковские системы разных стран работают не в изоляции, а в тесном сотрудничестве, они постоянно взаимодействуют.

В настоящее время все формы международных расчетов организованы таким образом, чтобы на практике защитить участников сделок от экономических и валютных рисков. Являясь защитным механизмом, они отличаются друг от друга формой участия в них банков. В процессе сделки особенно важно выбрать такую форму расчета, которая максимально бы защитили контрагентов от имеющихся рисков, и, в тоже время, не несла чрезмерные дополнительные расходы.

Теоретической основой исследования стали работы таких авторов, как: А.С. Булатов, Л.Н. Галенская, Ю.П. Калиниченко, С.В. Котелкин, В.К. Ломакин, О.Б. Сиземова и др.

Объектом данного исследования являются общественные отношения. Возникающие в результате реализации международных расчетов.

Предмет исследования – механизм организации разных форм международных расчетов.

Целью работы является исследование форм международных расчетов и перспектив их изменения.

Для достижения цели поставлены следующие задачи:

- раскрыть сущность и инструменты международных расчетов;

- показать особенности аккредитива;

- исследовать инкассо и банковский перевод как формы международных расчетов;

- рассмотреть вексель и чек как инструменты проведения международных расчетов;

- проанализировать перспективы совершенствования международных расчетов.

1. Сущность и инструменты международных расчетов. Особенности аккредитива

1.1. Понятие и особенности международных расчетов

Международные расчеты — это осуществление платежей по договорам юридических и физических лиц различных стран, связанным с экономическими, политическими и культурными отношениями. Международные расчеты проводятся в форме документарного аккредитива, чистого и документарного инкассо и банковского перевода и имеют ряд особенностей (см. рисунок 1).

Рис. 1. Формы международных расчетов [4, c.211]

Подавляющий объем расчетов осуществляется безналичным путем посредством записей на счетах банков. При этом ведущую роль в международных расчетах играют крупнейшие банки. Степень их влияния в международных расчетах зависит от масштабов внешнеэкономических связей страны базирования, применения ее национальной валюты, специализации финансового положения, деловой репутации, сети банков-корреспондентов [4, c.211].

Для осуществления расчетов банки используют свои заграничные отделения и корреспондентские отношения с иностранными банками, которые сопровождаются открытием счетов «лоро» (иностранных банков в данном банке) и «ностро» (данного банка в иностранных банках). Корреспондентские соглашения определяют порядок расчетов, размер комиссии, методы пополнения израсходованных средств. Для своевременного и рационального осуществления международных расчетов банки обычно поддерживают необходимые валютные позиции в разных валютах в соответствии со структурой и сроками предстоящих платежей и проводят политику диверсификации своих валютных резервов. В целях получения более высокой прибыли банки стремятся поддерживать на счетах «ностро» минимальные остатки, предпочитая размещать валютные активы на мировом рынке ссудных капиталов, в том числе на еврорынке.

Деятельность банков в сфере международных расчетов, с одной стороны, регулируется национальным законодательством, с другой - определяется сложившейся практикой, которая существует в виде установленных правил и обычаев либо закрепляется отдельными документами.

Состояние международных расчетов зависит от ряда факторов:

- экономических и политических отношений между странами;

- валютного законодательства;

- международных торговых правил и обычаев;

- банковской практики;

- условий внешнеторговых контрактов и кредитных соглашений [8, c.329].

Наиболее сложными и требующими высокой квалификации банковских работников являются расчеты по международным торговым контрактам. От выбора форм и условий расчетов зависят скорость и гарантия получения платежа, сумма расходов, связанных с проведением операций через банки. Поэтому внешнеторговые партнеры в процессе переговоров согласовывают детали условий платежа и затем закрепляют их в контракте.

Существуют различные виды договоров купли-продажи.

Контракт разовой поставки - единовременное соглашение, которое предусматривает поставку согласованного количества товара к определенной дате, сроку, периоду времени. Поставка товаров производится один или несколько раз в течение установленного срока. По выполнению принятых обязательств юридические отношения между сторонами и собственно контракт прекращаются. Разовые контракты могут быть с короткими сроками поставки и длительными сроками поставки. Контракт с периодической поставкой предусматривает регулярную (периодическую) поставку определенного количества, партий товара на протяжении установленного в условиях контракта срока, который может быть краткосрочным (обычно один год) и долгосрочным (5-10 лет, а иногда и больше). Контракты на поставку комплектного оборудования предусматривают наличие связей между экспортером и покупателем-импортером оборудования, а также специализированными формами, участвующими в комплектации такой поставки. При этом генеральный поставщик организует и несет ответственность за полную комплектацию и своевременность поставки, а также за качество [10, c.405].

Большое распространение получили в современных условиях контракты с оплатой в смешанной форме, например, при строительстве на условиях целевого кредитования предприятия «под ключ» оплата затрат происходит частично в денежной, а частично в товарной форме.

Международные расчеты переплетаются с обменом валют и предоставлением кредита внешнеторговыми партнерами друг другу. В этом проявляется взаимосвязь международных валентно-кредитных и расчетных операций. В зависимости от вида продаваемого товара (например, машины и оборудование), а также в связи с усилением конкуренции на рынке продавцов и их стремлением использовать кредит для расширения рынков сбыта новой продукции расчеты по внешнеторговым операциям осуществляются с использованием коммерческого кредита [10, c.406].

Первая особенность международных расчетов заключается в том, что отношения, возникающие между импортерами, экспортерами и банками, их обслуживающими, обособлены от внешнеторгового контракта. Это означает, что помимо поставки продукции или оказания услуг экспортеру и импортеру необходимо оформить ряд документов, а банкам — взять на себя ответственность по их проверке, пересылке и урегулированию денежных обязательств по внешнеэкономическому контракту. В зависимости от формы расчетов, обязанности ее участников распределяются по-разному. Так, при расчетах аккредитивами на банки ложится ответственность по тщательной проверке всех документов, сопровождающих внешнеторговую операцию, депонированию денежных средств для ее проведения и их перечислению экспортеру. При банковском переводе банк лишь выполняет поручение импортера о перечислении денежных средств экспортеру и несет минимальную ответственность за состояние документов. При инкассовой форме расчета банк берет на себя обязанность передать документы на распоряжение товаром импортеру при выполнении последним условий инкассо.

Соответственно возложенным на банк обязанностям, плата за обслуживание будет самой максимальной при аккредитивной форме расчетов, минимальной — при банковском переводе [6, c.33].

Вторая особенность международных расчетов состоит в их унификации. Международная торговая палата, созданная в Париже в начале ХХ столетия, разработала и приняла ряд документов, касающихся проведения международных расчетов:

- Унифицированные правила и обычаи для документарных аккредитивов;

- Унифицированные правила по инкассо;

- Унифицированные правила по договорным гарантиям [5, c.7].

Следует отметить, что первые два документа признаны банками всего мира, а по правилам использования договорных гарантий пока такого порядка не достигнуто. Кроме того, некоторые страны приняли конвенции, закрепляющие действие инструментов осуществления международных платежей.

В 1931 г. была принята Женевская конвенция о чеках [1]. Ряд стран подписали и ратифицировали Женевские конвенции, приняв на себя обязательство ввести на своих территориях Единообразный вексельный закон и Единообразный закон о чеках. С 1936 г. в мировой практике используются международные правила толкования торговых терминов — «Инкотермс», в которых унифицированы условия поставок и определена система включения различных расходов в цену товара.

Третья особенность связана с тем, что международные расчеты регулируются как нормативными национальными законодательными актами, так и международными банковскими правилами и обычаями.

Четвертая особенность заключается в документарном характере международных расчетов. Это означает, что перевод денежных средств по договору осуществляется при наличии соответствующих документов: технических, товаросопроводительных, транспортных и расчетных.

Пятой особенностью международных расчетов является их проведение в различных валютах, что позволяет говорить об их тесной связи с валютными операциями: куплей-продажей валют, открытием счетов резидентам и нерезидентам в иностранной валюте (в России также с открытием счетов нерезидентам в валюте РФ) и пр.

На выбор форм и инструментов расчетов влияет ряд факторов:

— характер взаимоотношений между экспортером и импортером;

— платежеспособность покупателя;

— состояние конъюнктуры на товарном рынке по продаваемому товару или услуге;

— межправительственные соглашения [9, c.326].

В случае если контрагенты по сделке не имели торговых отношений, самой приемлемой формой расчетов может быть документарный аккредитив, даже если деловая репутация и платежеспособность импортера высоки. Банковский перевод используется при достаточно длительных торговых отношениях экспортера и импортера. Если на международном рынке спрос превышает предложение на какой-либо товар, позиции экспортеров более сильны, и они получают возможность диктовать финансовые условия контрактов. В противном случае импортеры могут оговорить более выгодные для них условия платежа, например, банковский перевод или документарное инкассо.

1.2. Применение документарного аккредитива в международных расчетах

Документарный аккредитив — это соглашение, в силу которого банк обязуется по просьбе клиента произвести в пользу третьего лица — бенефициара — оплату документов, акцепт тратты, выставленной бенефициаром, или негоциацию (покупку) документов. В соответствии с Унифицированными правилами и обычаями для документарных аккредитивов выделяют их формы, виды и конструкции. В аккредитивной сделке участвуют четыре стороны: экспортер (бенефициар по аккредитиву) и обслуживающий его банк — корреспондент (авизующий банк), импортер и обслуживающий его банк — эмитент. Формы документарного аккредитива различаются с помощью ряда классификационных признаков (табл. 1).

Таблица 1

Формы документарного аккредитива Признак классификации Форма аккредитива [4, c.212]

|

Признак классификации |

Форма аккредитива |

|

1. По возможности изменения |

безотзывный; отзывный |

|

2. По наличию дополнительных обязательств банка |

подтвержденный; неподтвержденный |

|

3. По виду исполнения |

платежный; акцептуемый; негоциируемый |

|

4. По переадресуемости |

трансферабельный (переадресуемый); нетрансферабельный (непереадресуемый) |

|

5. По наличию покрытия |

покрытый; непокрытый |

|

6. По возобноазяемости |

револьверный (возобноазяемый); неревольверный (невозобновляемый) |

Отзывный аккредитив в любое время может быть изменен или аннулирован банком-эмитентом, в большинстве случаев по указанию импортера без предварительного уведомления экспортера.

Безотзывный аккредитив дает бенефициару высокую степень уверенности в том, что в случае представления им предусмотренных документов и соблюдения условий по аккредитиву платеж будет произведен в срок.

Безотзывный аккредитив может быть подтвержденным и неподтвержденным. При подтвержденном аккредитиве банк-корреспондент подтверждает бенефициару свое обязательство произвести платеж по документам, соответствующим аккредитиву и поданным в срок. Такой аккредитив используется в стране экспортера и устраняет страновой риск и риск перевода средств. При безотзывном неподтвержденном аккредитиве банк-корреспондент лишь авизует бенефициару открытие аккредитива [11, c.32].

Трансферабельный аккредитив применяется при наличии в сделке посредника, которому переадресуется часть выручки. Перевод может быть осуществлен не более одного раза. Нетрансферабельный аккредитив не дает такой возможности. При открытии покрытого аккредитива банк-эмитент переводит средства и депонирует сумму по аккредитиву, как правило, в авизующем банке. Формой покрытия также могут быть депозитные счета или страховые депозиты. Если таких гарантий нет, то аккредитив будет непокрытый. Револьверный аккредитив открывается на часть стоимости контракта и дает возможность осуществлять поставку с регулярной отгрузкой через определенные промежутки времени без оформления на каждую поставку отдельного аккредитива [11, c.32].

В международной практике используются восемь видов аккредитивов (их выделяют в зависимости от использования аккредитива).

1. Аккредитив с платежом по предъявлению.

2. Аккредитив с акцептом тратт бенефициара (рамбурсный).

3. Аккредитив с рассрочкой платежа.

4. Аккредитив с «красной оговоркой» (с авансом).

5. Револьверный аккредитив.

6. Аккредитив с негоциацией тратт бенефициара (коммерческий).

7. Аккредитив «Stand-by Letter of Credit» (резервный аккредитив).

8. Переводной аккредитив [10, c.403].

Аккредитив с платежом по предъявлению предусматривает, что расчеты с бенефициаром производятся непосредственно после представления всех предписанных документов, если соблюдены условия аккредитива и банк проверил документы. Аккредитив с акцептом тратт бенефициара предусматривает, что после выполнения условий по аккредитиву бенефициар может потребовать, чтобы тратта, которую он выставил на покупателя, была возвращена ему банком-эмитентом или банком-корреспондентом, снабженная акцептом. Вместо платежа происходит акцепт тратты. При аккредитиве с рассрочкой платежа бенефициар получает платеж не при подаче документов в банк, а в более поздний срок, указанный в аккредитиве. Требования экспортера обеспечиваются документально закрепленным в аккредитиве обязательством банка-эмитента осуществить платеж в день наступления оговоренного срока.

Импортер вступает во владение документами и товарами еще до того, как производит оплату. Для экспортера риск состоит в том, что при неподтвержденном аккредитиве банк-корреспондент не обязуется выплатить положенную сумму в срок. Аккредитив с «красной оговоркой» предусматривает получение экспортером аванса на оговоренную сумму для финансирования затрат на производство или для покрытия расходов на приобретение товара, поставляемого по аккредитиву, под квитанцию и письменное обязательство бенефициара представить в срок отгрузочные документы. Аванс выплачивается за счет банка-корреспондента под ответственность банка-эмитента. Если экспортер не представит в оговоренный срок отгрузочные документы или не погасит аванс, банк-корреспондент дебетует на сумму аванса с начисленными на него процентами банк-эмитент, который в свою очередь взимает средства со счета импортера. Риск погашения аванса и процентов по нему при данном виде аккредитива полностью ложится на импортера [10, c.404].

В случае если отгрузка произошла в оговоренный срок и экспортер представил в банк-корреспондент необходимые документы, сумма, зачисляемая на счет экспортера, уменьшается на величину аванса. Револьверный аккредитив применяется при поставках товара отдельными партиями через определенные промежутки времени, т. е. частичные платежи осуществляются в рамках одного аккредитива. Аккредитив с негоциацией тратт бенефициара отличается от остальных видов документарных аккредитивов формой авизования (уведомления) и способом применения. Он выставляется в национальной валюте импортера, адресован всегда бенефициару и высылается ему напрямую банком эмитентом или через посредничество банка-корреспондента и сопровождается кредитным письмом. Аккредитив с негоциацией тратт подлежит погашению в любом банке любой страны, который приобретает тратту вместе с соответствующими документами, а оплате — в банке-эмитенте. Для выплаты эквивалента погашающий банк пересылает переводной вексель и документы к нему в банк-эмитент. Оплата комиссии по коммерческому аккредитиву, выставленному за границей и оплачиваемому в валюте банка-эмитента происходит за счет бенефициара, если сумма выплачивается ему в его стране (Приложение 1).

Аккредитив Stand-by Letter of Credit является заменителем гарантий для банков США, которым по закону не разрешается выдавать гарантии по векселю и поручительства. Банк-эмитент обязуется предоставить бенефициару платеж в случае, если третья сторона не выполнила свои договорные обязательства по отношению к бенефициару [15, c.209].

Переводный аккредитив может быть передан только один раз и второй бенефициар не имеет права дальнейшей передачи его третьему лицу, даже если в оговорке указано «два раза переводный». Хотя это не распространяется на первого бенефициара (посредника), который может перевести аккредитив частичными долями на несколько поставщиков, если дозволены частичные поставки. Расходы по переводу аккредитива ложатся на посредника, которому переводящий банк имеет право предъявить эти суммы.

В международной практике применяются две конструкции документарного аккредитива: «бэк-ту-бэк» (компенсационный аккредитив) и цессия (переуступка прав требования). Конструкции применяются, если в сделке участвует посредник, но нет возможности использования переводного аккредитива. Унифицированные правила и обычаи для документарных аккредитивов не содержат каких-либо специфических правил для аккредитива «бэк-тубэк». Речь идет о двух самостоятельных аккредитивах в правовом отношении, но образующих единство в экономическом смысле [15, c.209].

В аккредитиве «бэк-ту-бэк» (back to back) участвуют поставщик, покупатель, посредник и, соответственно, обслуживающие их три банка. Банк покупателя открывает основной аккредитив в пользу посредника, банк которого в свою очередь открывает встречный аккредитив в пользу поставщика и оговаривает за собой право быть местом платежа по новому аккредитиву. Банк посредника также настаивает на беспрепятственном обмене счетами-фактурами, поскольку основной аккредитив, открытый в пользу посредника, невозможно использовать с счетом поставщика из встречного аккредитива. Таким образом, в банке посредника открывается покрытый аккредитив, за счет которого обеспечиваются оплата поставщику и комиссия в пользу посредника [15, c.209]. Средства встречного аккредитива покрывают выручку поставщика (Приложение 2).

Цессия представляет собой переуступку бенефициаром выручки полностью или частично в пользу субпоставщика. По поручению бенефициара цессионер получает от банка-корреспондента заявление, в котором последний обещает выплатить ему определенную сумму из той, что поступит в распоряжение по аккредитиву. Такая конструкция используется промышленными предприятиями в отношении их поставщиков сырья и материалов [13, c.196].

Подача документов для цессии лежит на бенефициаре в отличие от переводного аккредитива, где эту функцию берет на себя посредник. Цессия дает лишь условное обеспечение, поскольку выплата происходит после получения платежа по аккредитиву, а цессионер не имеет никакой гарантии, что бенефициар в срок предоставит необходимые по аккредитиву документы. В связи с этим, цессия подразумевает доверие между бенефициаром и цессионером (Приложение 3).

Экспортер всегда имеет возможность не воспользоваться аккредитивом. Аккредитив теряет силу, если бенефициар не представил в банк никаких документов до даты истечения срока аккредитива. Экспортер даже не обязан информировать об этом импортера и участвующие банки. Использование аккредитива происходит в случае, когда экспортер отгрузил товар, подготовил необходимые документы и представил их в банк-корреспондент [9, c.328].

Аккредитивная форма расчета в большей степени выгодна экспортеру, чем импортеру. Экспортеру гарантируется оплата товара за счет денежных средств, резервируемых импортером на аккредитивном счете в банке-эмитенте и временно выведенных им из оборота. Данная форма расчетов связана с высокими затратами, поскольку банки несут ответственность за все нарушения, связанные с проверкой документов и платежами.

Таким образом, при рассмотрении международных платежей обычно говорят о формах международных расчетов. Форма расчета охватывает формально-юридическую и бухгалтерскую стороны расчетной операции, а также включает экономическую сторону внешнеторговой операции.

2. Инкассо и банковский перевод как формы международных расчетов

2.1. Инкассо: документооборот и условия исполнения

Инкассо — это форма расчетов, согласно которой банк по поручению экспортера получает погашение обязательств за отгруженные в адрес импортера товары (оказанные услуги) путем зачисления средств на счет экспортера в банке или акцепта тратты, которая должна быть оплачена в оговоренный срок [7, c.52].

Различают чистое и документарное инкассо. При чистом инкассо взыскание средств по сделке производится против финансовых документов (переводные векселя, простые веселя, чеки или другие подобные документы, используемые для получения денежного платежа). Документарное инкассо означает получение платежа против финансовых документов, сопровождаемых коммерческими (счета-фактуры, транспортные, товарораспорядительные или другие документы, не являющиеся финансовыми), либо только против коммерческих документов.

Документарное инкассо предназначается для платежей в случае, если экспортер не хочет отгружать товар по открытому счету, но в то же время не располагает возможностью использовать аккредитив. Услуга по инкассо связана с меньшими издержками, чем аккредитивная форма расчетов, поскольку функции банков по проверке документов и перечислению денежных средств более формальны [7, c.52].

Документарное инкассо не позволяет импортеру вступить во владение товаром без его оплаты или неакцепта векселя, а экспортер при этом не освобожден от риска неплатежа. В связи с этим такая форма расчетов может применяться при выполнении следующих условий:

— продавец уверен в платежеспособности покупателя;

— политические и экономические риски в стране импортера являются низкими;

— сделка защищена стабильной правовой базой стран экспортера и импортера;

— валютные ограничения в стране импортера отрицательно не влияют на завершение сделки.

Согласно «Унифицированным правилам по инкассо» [3], инкассовые операции осуществляются банками на основе инструкций, полученных от экспортера. В расчетах участвуют экспортер и банк-ремитент , импортер и инкассирующий банк.

Банк-ремитент — это банк, которому экспортер поручает операцию по зачислению денежных средств на свой счет по сделке.

Инкассирующий банк (представляющий) — это банк, информирующий покупателя о поступлении документов и условиях их выкупа. Он принимает от импортера платеж или акцепт тратты и передает ему документы на владение товаром, а также переводит сумму платежа банку-ремитенту [5, c.7].

В инкассовой форме расчетов выделяют три фазы: договоренность об условиях инкассо, оформление инкассового поручения и предоставление документов по сделке экспортером, предоставление документов плательщику и получение суммы платежа. Договоренность об условиях инкассо достигается между экспортером и импортером и закрепляется во внешнеторговом контракте. Условий инкассо может быть несколько:

1. Вручение документов против платежа. Инкассирующий банк может вручать импортеру документы против немедленной оплаты. Немедленная оплата, согласно международным обычаям, означает, что оплата производится самое позднее при поступлении товара. Если экспортер не хочет долго ждать оплаты за товар, то в инкассовом поручении он может потребовать платежа по первому представлению документов [5, c.7]. В этом случае в контракте и в финансовых документах должно содержаться положение о предъявлении плательщику документов немедленно по их поступлении в инкассирующий банк (Приложение 4).

2. Вручение документов против акцепта тратты. Инкассирующий банк вручает плательщику коммерческие документы против акцепта тратты, которая подлежит оплате в течение определенного периода после предъявления или в определенный срок. Импортер вступает во владение товаром до совершения платежа, может его продать и приобрести средства для оплаты векселя. Для импортера это условие выгодно, поскольку не требует дополнительного финансирования сделки. Экспортер наоборот подвержен риску неплатежа, а обеспечением оплаты служит здесь только акцепт векселя импортером. Риск неплатежа можно снизить, если экспортер потребует наряду с акцептом аваль по векселю инкассирующего банка или любого другого первоклассного банка [9, c.328]. Авалист по векселю несет солидарную ответственность вместе с трассатом (импортером), т. е. он ответит по векселю, если трассат при наступлении срока оплаты не выполнит платежные обязательства [5, c.8].

3. Акцепт с вручением документов против платежа. Экспортер требует, чтобы трассат по предъявлении документов акцептовал вексель с определенным сроком оплаты. Документы будут вручены импортеру лишь после оплаты векселя. До этого времени товар будет находиться на ответственном хранении.

После получения заказа и заключения контракта экспортер отгружает товар или в адрес покупателя, или в адрес инкассирующего банка. Одновременно он оформляет все необходимые коммерческие и финансовые документы и передает их вместе с инкассовым поручением в банк-ремитент, который пересылает документы с необходимыми инструкциями инкассирующему банку. В инкассовом поручении экспортер должен дать четкие и полные указания банку-ремитенту и инкассирующему банку, поскольку они придерживаются в своих действиях только этого документа [8, c.330].

Банки не обязаны проверять правильность и полноту заполнения документов по сделке. В их функции входит проверка наличия всех приведенных в инкассовом поручении документов, а также передача коммерческих и финансовых документов от экспортера импортеру, квалифицированное и правильное исполнение инкассового поручения. Инкассирующий банк, получив необходимые документы, информирует покупателя об их поступлении. В некоторых случаях он поручает представить документы другому банку. Предоставление документов плательщику банк производит с помощью авизо. Импортер находит там сведения об отгруженном товаре, возможностях его получения и оплаты пошлин. При желании импортер может проверить документы в представляющем банке, но банк не вправе разрешить осмотреть прибывший товар, если об этом не было специальных указаний экспортера в инкассовом поручении. При оплате документов представляющий банк незамедлительно перечисляет выручку банку-ремитенту, как только поступает необходимая сумма соответствующей валюты. В странах с ограниченной конвертируемостью валют может произойти задержка их обмена, и, соответственно, момент вступления во владение товаром импортером может отодвинуться на неопределенный срок. В этом случае используется практика, согласно которой документы вручаются против депонирования суммы платежа в национальной валюте и выставления гарантии покрытия валютного риска [12, c.32].

Возмещение курсовой разницы покрывает импортер. В случае получения импортером документов против акцепта тратты, акцептованный вексель в зависимости от инструкций экспортера либо остается в инкассирующем банке, либо возвращается банку-ремитенту. Последний передает вексель экспортеру, который предъявляет его в банк для учета, если желает получить деньги до наступления срока платежа, но с дисконтом, либо представляет его в день платежа и получает сумму полностью.

За услугу по проведению инкассовой операции банки начисляют комиссии за:

- вручение документов против акцепта и платежа;

- оплату акцепта;

- передачу товара, адресованного банку, в распоряжение импортера [16, c.411].

Комиссии могут начисляться дополнительно за пролонгацию векселей, сообщения о судьбе документов, их возврат и протест и т.п. Обслуживание инкассовой формы расчетов обходится дешевле, чем аккредитивной. Инкассовая форма содержит преимущество для импортера и имеет существенные недостатки со стороны экспортера. Преимущество для импортера состоит в том, что оплата стоимости поставляемого товара производится по прошествии определенного срока после его отгрузки и не возникает необходимости отвлекать из оборота денежный капитал. При таком условии инкассо как вручение документов против акцепта тратты расчет за товар может происходить после его продажи.

2.2. Банковский перевод: особенности применения

Банковский перевод — это простое поручение коммерческого банка своему банку-корреспонденту выплатить определенную сумму денежных средств по просьбе и за счет перевододателя иностранному получателю (бенефициару) с указанием способа возмещения банку-плательщику выплаченной им суммы. Участие банков в этой форме расчетов минимально — они лишь выполняют платежное поручение клиента, соответственно минимально и обеспечение платежа. Такая форма расчетов возможна в случае доверительных отношений между экспортером и импортером и при существовании длительных хозяйственных связей между ними.

В банковском переводе участвуют экспортер (переводополучатель) и обслуживающий его банк, импортер (перевододатель) и банк, принявший поручение и обслуживающий импортера. В международной практике различают два вида банковского перевода: перевод за фактически поставленный товар и перевод в оплату аванса по контракту [18, c.65].

Выделяют три фазы при расчетах банковским переводом: договоренность об условиях перевода, оформление перевода, получение экспортером выручки за товар (услуги). Договоренность о расчетах посредством банковского перевода закрепляется во внешнеторговом контракте. При переводе платежа за фактически поставленный товар в разделе «Условия платежа» контракта указывается, что расчеты будут произведены в форме банковского перевода, и представляются полный перечень документов, направляемых от экспортера импортеру по видам и количеству, банковские реквизиты экспортера и срок платежа. Для исключения риска неплатежа экспортер может поставить условие о выплате аванса. В этом случае в разделе «Условия платежа» содержится положение о переводе определенного процента стоимости контракта авансом. Обычно такой процент устанавливается в размере от 15 до 30% стоимости контракта, а оплата оставшейся части производится за фактически поставленный товар [12, c.39].

Перевод аванса не выгоден импортеру, т.к. представляет собой фирменный кредит экспортеру и несет в себе риск потери аванса в случае непоставки товара. Импортер может защитить себя от данного риска, потребовав у экспортера гарантию на возврат аванса или поставив условие о применении документарного (условного) перевода. Если в «Условиях платежа» содержится положение о переводе аванса с гарантией, то экспортер должен обратиться в один из банков своей страны с просьбой выдать гарантию на возврат аванса в пользу импортера.

Такая гарантия предоставляется под высокую комиссию и носит безотзывный и безусловный характер. Содержание гарантии заключается в возврате импортеру переведенного аванса в случае непоставки товара с учетом процентов за весь период пользования денежными средствами.

Под документарным (условным) переводом понимается перевод аванса с условием, что банк экспортера в оговоренный период произведет фактическую выплату аванса экспортеру только против предоставления отгрузочных документов. Оформление банковского перевода производит импортер после получения товара, а также коммерческих и финансовых документов. Он оформляет поручение на перевод денежных средств [4, c.220].

В настоящее время не существует унифицированной формы этого документа. Иногда стоимость гарантии доходит до 10–15% от суммы контракта. После обращения импортера с платежным поручением в обслуживающий его банк, последний проверяет соответствие документа внешнеторговому контракту, но не несет никакой ответственности за платеж. Банк импортера взыскивает с импортера комиссию за банковский перевод, которая является минимальной. Приняв платежное поручение от импортера, банк направляет его от своего имени в банк экспортера способом, указанным в поручении клиента. Если комиссия отнесена на счет экспортера, она вычитается из отправляемой суммы с пометкой, что банковская комиссия банка-отправителя взята. После получения банком экспортера платежного поручения он проверяет его на подлинность и зачисляет средства на счет экспортера. После этого банк сообщает экспортеру о поступившей в его пользу сумме [4, c.220].

Таким образом, одними из форм международных расчетов являются инкассо и банковский перевод. Для экспортера инкассо связано с замедлением оборачиваемости оборотных средств, поскольку поступление выручки за отгруженный товар происходит после отгрузки товара и оплаты коммерческих документов импортером. Экспортер несет риск неплатежа в случае, если импортер откажется от оплаты документов в связи с ухудшением своей платежеспособности или снижением выгоды от покупки товара из-за изменившейся конъюнктуры на мировых рынках.

Банковский перевод предполагает ограниченное участие в нем банков, минимальные издержки по обслуживанию, но максимальный риск неплатежа, который несет экспортер.

3. Иные формы международных расчетов и пути совершенствования международной системы расчетов

3.1. Вексель и чек как инструменты проведения международных расчетов

Применение векселя в международных расчетах сопровождается трудностями, связанными с кардинальными отличиями вексельного законодательства ряда стран. По отношению к вексельным законам страны можно разделить на три группы.

1. Страны, использующие женевский вексельный закон 1930 г.

2. Страны, применяющие английский закон о переводных векселях 1882 г.

3. Страны, вексельное законодательство которых имеет значительные особенности [17, c.218].

Единообразный закон о простом и переводном векселях [2] (ЕВЗ) имеет широкое применение, хотя не все страны используют его одинаково.

Их можно разделить на две подгруппы.

1.1. Страны, подписавшие и ратифицировавшие или официально присоединившиеся к женевским конвенциям и издавшие на этой основе свои национальные вексельные законы. К ним относятся Австрия, Бельгия, Бразилия, Венгрия, Германия, Греция, Дания, Италия, Люксембург, Монако, Нидерланды, Норвегия, Польша, Португалия, Россия, Финляндия, Франция, Швеция, Швейцария, Япония.

1.2. Страны подписавшие, но не ратифицировавшие женевские конвенции, а также не подписавшие и официально не присоединившиеся к ним, но издавшие на их основе свои национальные вексельные законы. Это Алжир, Аргентина, Афганистан, Болгария, Гаити, Габон, Гвинея, Гондурас, Ирак, Иордания, Исландия, Индонезия, Камбоджа, Камерун, Коста-Рика, Лаос, Ливан, Ливия, Монако, Мали, Мавритания, Мадагаскар, Демократическая республика Конго, Нигер, Бенин, Республика Корея, Румыния, Саудовская Аравия, Сирия, Сенегал, Тунис, Турция, Чехия, Словакия, Чад, Эквадор, Эфиопия [17, c.219].

Английский закон о переводных векселях 1882 г. используется в следующих странах: Австралия, Великобритания, Гана, Израиль, Индия, Ирландия, Канада, Кения, Кипр, Новая Зеландия, Нигерия, Пакистан, Судан, США, Танзания, Уганда, Филиппины, Шри-Ланка, ЮАР, Ямайка.

Вексельное законодательство, имеющее значительные особенности, принято Египтом, Ираном и рядом других стран [17, c.219].

Рассмотрим основные положения женевского вексельного закона. Согласно нему, векселя можно классифицировать по нескольким признакам (табл. 2).

Таблица 2

Виды векселей, согласно женевскому вексельному закону [10, 410]

|

Признак классификации |

Вид векселя |

|

1. По возможности перевода |

простой, переводной |

|

2. По месту подписания (возникновения) |

внутренний, внешний |

|

3. По обеспечению вида задолженности |

торговый, финансовый, обеспечительский |

|

4. По характеру сопровождения документами |

чистый, документарный |

Простой вексель — документ установленной законом формы, содержащий ничем не обусловленное обязательство векселедателя (должника) уплатить по требованию или в определенное время в будущем обозначенную в векселе сумму денег векселедержателю (кредитору).

Переводной вексель (тратта) — документ установленной законом формы, в котором содержится ничем не обусловленное предложение (приказ) векселедателя (трассанта) плательщику (трассату) уплатить по требованию или в определенное время в будущем обозначенную в векселе сумму денег третьему лицу-ремитенту (первому держателю векселя) [10, 410].

Внутренний вексель выпущен в определенной стране и обращается на ее территории, а внешний — выпущен в обращение при участии внешних эмитентов и предназначен для международных расчетов. Торговые (коммерческие) векселя оформляются при предоставлении коммерческого кредита, финансовые — при оформлении задолженности одного банка перед другим, обеспечительские — представляют дополнительную гарантию погашения задолженности по фирменному кредиту. Чистые векселя не связаны с какими-либо товарными документами, а документарные сопровождают товарные документы.

Акцепт — это письменное согласие плательщика на оплату векселя. Переводные векселя, подлежащие оплате в определенный срок от предъявления, должны быть предъявлены к акцепту в течение одного года со дня их выдачи. Векселедатель или индоссанты могут удлинить или сократить этот срок. Вексель может быть предъявлен к акцепту и без назначения срока. Акцепт должен быть простым и ничем не обусловленным, но плательщик может ограничить его частью суммы [14, c.52].

Таким образом, можно говорить о двух видах акцепта: полном и частичном. При полном акцепте плательщик дает согласие на оплату всей суммы долга, при частичном — определенной его доли.

По женевскому закону, передача векселей производится согласно передаточной надписи, совершаемой на обратной стороне документа — индоссамента. Лицо, совершающее передаточную надпись, называется индоссант, получающее вексель по надписи — индоссатор. Векселедатель может запретить передачу векселя по индоссаменту, если включит в его текст оговорку «не приказу» определенного лица. Такой вексель может быть передан в собственность или переуступлен другому лицу путем цессии — переуступки прав требования, регулируемой гражданским законодательством [14, c.52].

По договору цессии право требования переходит к новому кредитору в том состоянии, в котором оно было у первоначального кредитора. Последний несет ответственность перед новым кредитором за действительность переданного требования, но не за исполнение должником своих обязательств.

Договор цессии может быть совершен в письменном и устном виде. Если оговорку «не приказу» производит индоссант, то это не исключает возможности дальнейшего индоссирования, а просто снимает ответственность с этого индоссанта перед лицами, в пользу которых в дальнейшем индоссируется вексель.

Функции индоссамента следующие:

— передаточная;

— гарантийная;

— легитимационная [18, c.66].

Передаточная функция заключается в передаче посредством индоссамента всех прав, вытекающих из векселя, новому кредитору. Индоссатор (новый кредитор) получает право требовать от плательщика сумму, указанную в векселе, в установленный срок, а также получает право регрессного требования к любому лицу, поставившему подпись на векселе, в случае невыполнения им обязательств.

Новый кредитор, являясь самостоятельным вексельным кредитором, имеет право переуступить вексель другому лицу. Гарантийная функция выражается в том, что путем индоссамента индоссант переуступает свое право на получение суммы по векселю новому кредитору, становясь одновременно в положение вексельного должника, отвечающего в силу закона за акцепт и платеж по векселю. В случае, если плательщик не сможет ответить по своим обязательствам, индоссант сам оплатит вексель.

Легитимационная функция проявляется в том, что законным держателем векселя признается вексельный кредитор, основывающий свое право на непрерывном ряде индоссаментов, начинающихся подписью ремитента (первого держателя) или векселедателя, если переводной вексель выставлен по его собственному приказу, и содержащих последующие индоссаменты, подписанные именем лица, которое было указано в предыдущем индоссаменте.

Векселедержатель, предъявив вексель к платежу, может встретиться с отказом должника акцептовать или оплатить вексель. В этом случае векселедержатель имеет право предъявить прямой иск к главному должнику — акцептанту переводного или векселедателю простого векселя и к авалистам, а также регрессный иск против других ответственных лиц по векселю: индоссантов, векселедателя переводного векселя и их гарантов.

Все лица, выдавшие, акцептовавшие, индоссировавшие вексель и поставившие на нем аваль, несут солидарную ответственность перед векселедержателем [18, c.66].

Протест в неакцепте или в неплатеже — это отказ в акцепте или в платеже, он должен быть удостоверен актом, составленным в публичном порядке. Протест в неакцепте должен быть совершен в сроки, установленные для предъявления к акцепту. Протест в неплатеже переводного векселя сроком на определенный день или в определенное время от составления или предъявления должен быть совершен в один из двух рабочих дней, которые следуют за днем, в который переводной вексель подлежит оплате. Протест в неакцепте освобождает от предъявления к платежу и от протеста в неплатеже. В целях исключения разногласий между странами при осуществлении вексельного обращения для обслуживания международных расчетов, вексельные законы практически всех государств включают в себя специальные коллизийные нормы, указывающие на тот вексельный закон, который следует применить к конкретному отношению [11, c.65].

Чек представляет собой приказ владельца текущего счета о выплате указанной в нем суммы определенному лицу или его приказу. Большинство стран, придерживающихся женевского вексельного закона, приняли Женевскую конвенцию о чеках 1931 г. В этот документ вошли оговорки и заявления 16 государств, подписавших и ратифицировавших конвенцию. Страны, использующие английский закон о переводных векселях 1882 г., не выделяют чек в виде отдельного инструмента платежа. Чек не может быть акцептован. Всякое указание о процентах, содержащееся в чеке, считается ненаписанным. Для получения денежных средств в банке выписывается вексель на банк с платежом по предъявлении. Платеж осуществляется по векселю, который выполняет те же функции, что и чек. За платеж по чеку отвечает чекодатель, не действительными считаются условия, если он слагает с себя эту ответственность. Чек оплачивается по предъявлении. Всякое противоположное указание считается ненаписанным.

Чек, предъявляемый к оплате до наступления дня, указанного как день его выставления, оплачивается в день предъявления. Сроки обращения чека зависят от мест его выдачи и оплаты. Если место выдачи и место оплаты чека находятся в одной стране, то чек действителен 8 дней. Если место выдачи чека и место оплаты находятся в разных странах одного континента, то срок его обращения — 20 дней. В случае, когда оплата производится в другой части света, чек действителен 70 дней [4, c.221] .

Различают три вида чека: предъявительский, именной и ордерный.

Предъявительский чек выписывается на любого предъявителя. Именной чек выдается на определенное имя с оговоркой «не приказу». Такой чек нельзя передать другому лицу. Ордерный чек выписывается в пользу определенного лица или его приказу.

Таким образом, в международных расчетах используются три формы: аккредитив, документарное инкассо и банковский перевод. Эти формы опосредуются такими платежными инструментами, как вексель и чек.

3.2. Перспективы совершенствования международных расчетов

В 2007 году в Европе был создан Координационный комитет, так называемая, Группа Тридцати (Group of Thirty). Данные комитет специально занимался вопросами реформирования международных расчетов, он внимательно изучил вопросы, связанные со стоимостью и выгодой от проведения рекомендованных им реформ [19]. Собранные данные позволили сделать однозначный вывод, что существующая система расчетов значительно менее эффективна, чем могла бы быть. Нет сомнения в том, что величина затрат на реформирование расчетной системы значительно меняется от рынка к рынку, а также в том, что стоимость расчетов при трансграничных расчетах значительно выше, чем на локальном рынке. Однако при количественной оценке этого утверждения, анализ и выводы меняются. Например, Европейский центр стратегических исследований (the Center for European Policy Studies [21]) оценил, что стоимость трансграничных расчетов в ЕЭС в 2 – 8 раз превышает стоимость расчетов в США, хотя база и допущения, лежащие в основе данного расчета, были оспорены в ходе другого анализа, результаты которого показали значительно большую разницу, в частности проведенный DTCC (Depository Trust and Clearing Corporation [20]). А пока недавно проведенные расчеты превышения цены операций при проведении трансграничных расчетов дали широкий интервал значений от 30% для крупных операторов, до 150% для розничного обслуживания. Хотя эти значения существенно различаются, разница в стоимости при проведении трансграничных операций и возможность ее уменьшить весьма велики во всех случаях.

В ходе последних исследований были изучены размеры вознаграждения, непосредственно выплачиваемого расчетным организациям. Была проведена оценка их операционной стоимости для участников рынка приблизительно в 2,5 млрд. долл. в год. Однако, значительно большую часть от совокупных затрат на международные расчеты составляют внутренние затраты на финансовых посредников, которые обеспечивают финансовые транзакции между участниками сделок. Эти банки, выполняющие функции брокеров-дилеров, тратят порядка 10 млрд. долл. в год, и эта оценка не учитывает стоимость рабочего капитала, замороженного в различных системах.

Поскольку при проведении трансграничных расчетов происходят частые сбои, для решения возникающих проблем необходимо ручное вмешательство, что по оценкам может увеличить операционные затраты приблизительно в 4 раза. Добиться значительного снижения затрат на расчеты можно отказавшись от использования несовершенных баз данных, ручной обработки документов и ненадежных каналов связи, которые, как правило, являются причиной таких отказов.

Улучшение инфраструктуры международных расчетов могло бы уменьшить удельную стоимость трансграничных операций, а рост конкуренции между организациями, представляющим расчетные услуги, за счет появления открытого доступа к данному виду сервиса, приведет к дальнейшему снижению стоимости расчетов [19].

Рассмотри основные рекомендации, которые разработал Координационный комитет.

1. Исключить бумажный документооборот и автоматизировать сообщение, сбор и обработку информации.

Все участники рыка должны добиваться автоматизации процессов, таких как подтверждение и распределения пакета сделок, которые приводят к возникновению других форм бумажных документов в процессе обработки сделок с. Все участники рынка должны использовать электронный документообород для передачи информации по инструментами и типам сделок. Они должны распознавать возможность по модернизации процессов, чтобы не допустить двойного введения данных и ручного добавления дополнительной информации на каждом этапе обработки.

2. Привести в соответствие стандарты сообщений и протоколы обмена данными.

Все участники рынка должны использовать систему международных стандартов ISO 15022. Постепенно XML (extensible mark-up language) должен стать языком описания стандартных сообщений. Все участники рынка должны поддерживать и использовать коммуникационные сети, которые применяют открытые, стандартизированные IP-протоколы для совершения переводов.

3. Синхронизировать временные рамки между различными расчетными системами и системами связанных платежей и обмена валют.

Организации, представляющие услуги по расчетам и сопутствующим платежам и системам обмена валют должны коллективно обеспечить соответствие дизайна, процедур, операционного графика работы и времени прекращения и финансирования таким образом, чтобы деятельность одной системы реально не снижала эффективность или не повышала риск расчетов через другую систему. Участники рынка должны работать совместно над разработкой всеобъемлющего плана действия для повышения эффективности и безопасности трансграничных сделок, где расчетный цикл по обмену валют не синхронизирован с расчетным циклом [19].

4. Обеспечить финансовую надежность провайдеров расчетных услуг

Поставщики расчетных услуг должны управлять своими рисками и вводить стандарты и процедуры по контролю использования тех услуг, которые позволяют им работать в безопасной, надежной и разумной манере соответствующей их бизнес-модели и всем актуальным регулятивным и законодательным требованиям. Необходимость действовать разумно в соответствии с границами риска, присущим бизнес-модели, требует наличие процессов и стандартов по управлению рисками, которые должны применяться объективно и последовательно в определении соответствия мерам управления рисками в трех областях: процесс проверки контрагентов; процедуры и техники, использующиеся для изменения, мониторинга и контроля рисков; и минимальных требований по финансовой достаточности и ликвидности. Каждая организация должна публиковать отчет, как минимум ежегодно, описывающий бизнес модель, структуру рисков, и соответствующие процедуры, контроль и стандарты по управлению рисками вместе с результатами независимого тестирования. Отчет, таким образом, станет свидетельством для пользователей, что организация проводила операции эффективно, а также будет предоставлять больший уровень открытости.

5. Усилить контроль за рисками для участников международных расчетов.

Организации, которые используют, или предполагают использовать поставщиков расчетных услуг, должны установить процедуры проверки и контроля рисков контрагентов и процессов для соответствующей оценки, мониторинга и контроля рисков, связанных с данной и сопутствующей деятельностью.

6. Обеспечить эффективную непрерывность бизнеса и план устранения непредвиденных обстоятельств.

Всем участникам рынка следует, и все системные организации обязаны, регулярно пересматривать, корректировать и тестировать свои планы по непрерывности бизнеса и устранению непредвиденных обстоятельств, включая оценку зависимости от третьих лиц, для того, чтобы с достаточным уровнем уверенности гарантировать, что проведение критические операции будет продолжаться с высоким уровнем целостности и достаточной мощностью в случае разрушений или сбоя [19].

7. Предусмотреть возможность сбоя в работе системообразующего учреждения.

Участники рынка в каждом финансовом центре должны работать совместно для определения учреждения или частей такового, которые являются системно важными для клиринга и расчетов. Необходимо создать группы пользователей, которые должны будут определить как они будут реагировать если, несмотря на эффективные процедуры непрерывности бизнеса и план устранения непредвиденных обстоятельств, одно из таких учреждений окажется недееспособным по какой-либо причине. Должны быть рассмотрены способы для снижение рисков, возникающих в случае несостоятельности такого системообразуещего учреждения, такие как например создание базы данных с переводом информации в режиме реального времени. Если определено, что могут существовать эффективные и реальные способы, необходимо создание бизнес плана с их стоимостью и выгодой в соответствии с которым должно быть принято инвестиционное решение на будущее. Помимо установления обязательств по внедрению высоких стандартов процессов непрерывности бизнеса и плана устранения непредвиденных обстоятельств в системообразующих учреждениях, регуляторы должны поощрять этот процесс во всех инфраструктурных организациях.

8. Усилить анализ правовой силы контрактов.

Участники рынка должны гарантировать, что при процедурах проверки проводится анализ правовой силы контрактов, включая проверку базовой информации и юридической силы, а также полномочий и основания подписания контракта [19].

Таким образом, следуя рекомендациям, разработанным Координационным комитетом Группы тридцати, может быть достигнуто значительное уменьшение стоимости международных расчетов, хотя в полной мере экономия и снижение рассмотренных в рисков могут быть получены только при проведении глобальных изменений и в течение длительного времени.

ЗАКЛЮЧЕНИЕ

Таким образом, на основании проведенного исследования можно сделать следующие выводы.

Международные расчеты – регулирование платежей по денежным требованиям и обязательствам, возникающим в связи с экономическими, политическими и культурными отношениями между юридическими лицами и гражданами разных стран. С одной стороны к международным расчетам можно отнести порядок и условия осуществления платежей между участниками сделок, выработанные практикой и закрепленные обычаями делового оборота. С другой стороны международные расчеты – это ежедневная практическая деятельность банков по их проведению.

В настоящее время все расчеты осуществляются безналичным путем с помощью записей на банковских счетах. В международных расчетах важную роль играют крупнейшие банки, использующие свои заграничные отделения и корреспондентские отношения с иностранными банками. От видов взаимоотношений зависит размер комиссий, способы пополнения израсходованных средств и общие методы расчетов.

Основными формами международных расчетов являются документарный аккредитив, документарное инкассо, банковский перевод.

Документарный аккредитив - обязательство банка, открывшего аккредитив (банка-эмитента) по просьбе своего клиента-приказодателя (импортера), производить платежи в пользу экспортера (бенефициара). При расчетах по экспорту по поручению фирмы-экспортера иностранный банк открывает у себя документарный аккредитив и посылает письмо о его открытии другому банку.

При использовании расчетов в форме документарного инкассо банк-эмитент принимает на себя обязательство предъявить предоставленные доверителем документы плательщику (импортеру) для акцепта и получения денег. Когда используется форма расчетов в виде банковских переводов, то валютная выручка зачисляется на транзитные счета в уполномоченных банках.

Можно сделать вывод, что действующие в настоящее время экономические, политические и культурные связи между странами создают необходимость существования международных расчетов. Разные формы расчетов имеют свои особенности, их выбор определяется рядом факторов, в зависимости от их выгоды той или иной стороне.

В последнее время практика показывает, что на организацию международных расчетов расходуются значительные суммы. Эти вопросами задался Координационный комитет Группы Тридцати (Group of Thirty). Комитет провел обширное исследование организации международных расчетов и разработал ряд рекомендаций для их дальнейшего совершенствования, среди них следующие:

- исключение бумажного документооборота и полная автоматизация сообщений, сбора и обработки информации.

- приведение в соответствие стандартов сообщений и протоколов обмена данными.

- синхронизация временных рамок между различными расчетными системами и системами связанных платежей и обмена валют.

- обеспечение финансовой надежности провайдеров расчетных услуг

- усиление контроля за рисками для участников международных расчетов.

- обеспечение эффективной непрерывности бизнеса и планирование устранения непредвиденных обстоятельств.

- предусмотрение возможности сбоя в работе системообразующего учреждения.

- усиление анализа правовой силы контрактов.

Все предложенные рекомендации направлены на уменьшение расходов контрагентов и дополнительную защиту участников сделок от всех видов рисков.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конвенция, устанавливающая Единообразный закон о чеках (Заключена в г. Женеве 19.03.1931) // Инструкция о порядке совершения банковских операций по международным расчетам от 25 декабря 1985 г. N 1.- М.: Финансы и статистика, 1986. С. 195 - 207.

- Конвенция о Единообразном Законе о переводном и простом векселе (Заключена в Женеве 07.06.1930) // Собрание Законов, 1937, Отд. II, N 18, ст. 108.

- Унифицированные правила по Инкассо (Публикация Международной торговой палаты N 522) (Ред. 1995 г., вступили в силу с 01.01.1996). URL: http://www.consultant.ru/document/cons_doc_LAW_9744/

- Булатов А.С. Мировая экономика и международные экономические отношения. Учебник. – М.: КноРус, 2017. – 504 с.

- Галенская Л. Н. Унифицированные правила для банковских платежных обязательств // Журнал международного частного права. - 2015 . - № 1 (87). - С. 3 – 14.

- Ефимова Л. Проблема сближения конструкций аккредитива по российскому и международному праву //Хозяйство и право. - 2016. - № 5. - С. 33 -38.

- Калинченко Ю.П. Безналичный денежный оборот // Вестник Московского университета МВД России. - 2015. - № 9. - С. 52 – 54.

- Котелкин С.В. Международные финансы. – М.: Магистр, 2015. – 688 с

- Ломакин В.К. Мировая экономика. Учебник для студентов вузов, обучающихся по экономическим специальностям и направлениям. – М.: Юнити-Дана, 2015. – 622 с.

- Любецкий В.В. Мировая экономика и международные экономические отношения. Учебник. – М.: Инфра-М, 2017. – 612 с.

- Платежные и расчетные системы: международный опыт. Выпуск 43. - М.: Центральный банк Российской Федерации, 2014. - 84 с.

- Сиземова О. Б. Механизм правового регулирования межбанковских расчетов: автореферат диссертации на соискание ученой степени доктора юридических наук. - М., 2016. -50 с

- Степанова В. Некоторые проблемы ответственности банков в расчетах по аккредитиву // Вестник университета имени О. Е. Кутафина (МГЮА). - 2016. - № 2. - С. 196 - 198

- Уруков В. Н. Предъявление векселя к платежу посредством направления требования ценным письмом с описью вложения // Вестник арбитражной практики. - 2016. - № 4. - С. 51 - 56

- Халевинская Е.Д. Мировая экономика и международные экономические отношения. Учебник – М.: Магистр, 2017. – 580 с.

- Хасбулатов Р.И. Международные финансы. – М.: Юрайт, 2014. – 567 с.

- Цитович П.П. Источники вексельного права // Вестник университета имени О. Е. Кутафина (МГЮА). -2016. - № 2. - С. 218 – 230

- Шония А. О. Международное правовое регулирование трансграничных корреспондентских отношений коммерческих банков // Евразийский юридический журнал. - 2015. - № 3. - С. 64 – 66.

- Отчет Координационного комитета Группы тридцати. URL: http://www.group30.org

- Depository Trust and Clearing Corporation. URL: http://www.dtcc.com/

- The Center for European Policy Studies. URL: https://www.ceps.eu/

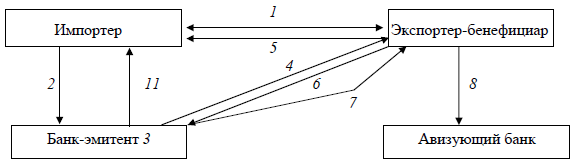

Приложение 1

Документооборот аккредитива с негоциацией тратт бенефициара [10, c.405]

1 — заключение договора о поставке товара;

2 — импортер обращается в банк с поручением на открытие аккредитива;

3 — банк-эмитент открывает аккредитив на оговоренную сумму;

4 — банк-эмитент сообщает экспортеру, что деньги задепонированы;

5 — поставка товара;

6 — предоставление документов;

7 — банк-эмитент оформляет кредитное письмо, где дает экспортеру полномочия выставить вексель на него или на другого трассата должника, указанного в аккредитиве;

8 — экспортер может обратиться в любой банк с векселем и получить деньги

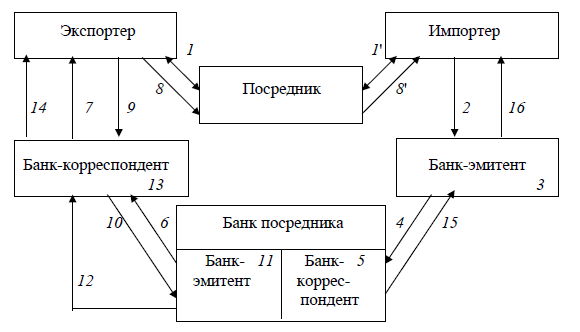

Приложение 2

Документооборот аккредитива «бэк-ту-бэк» [10, c.407]

1, 1’ — экспортер с посредником и с импортером заключают договор о поставке;

2 — импортер обращается в банк с заявлением на открытие аккредитива;

3 — банк депонирует средства и открывает аккредитив;

4 — банк посредника получает информацию об открытии аккредитива;

5 — депонирование средств в банке посредника;

6 — банк посредника сообщает, что деньги задепонированы именно у него;

7 — банк-корреспондент сообщает экспортеру, что деньги в банке посредника;

8, 8’ — отгрузка товара;

9 — экспортер предъявляет необходимые документы в банк;

10 — банк, проверивший документы, пересылает их в банк посредника;

11 — банк посредника снимает денежные средства с аккредитива;

12 — деньги перечисляются в банк-корреспондент;

13 — деньги зачисляются на счет экспортера;

14 — банк уведомляет экспортера о зачислении средств;

15 — документы пересылаются в банк-эмитент;

16 — банк-эмитент, проверив документы, пересылает их импортеру

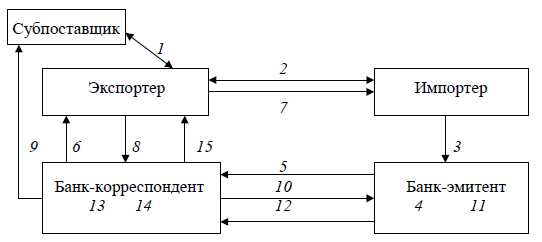

Приложение 3

Документооборот аккредитива цессии [10, c.408]

1 — договор между экспортером и субпоставщиком о цессии;

2 — договор о поставке товара;

3 — импортер представляет в банк заявление на открытие аккредитива;

4 — банк-эмитент открывает аккредитив;

5 — банк сообщает банку-корреспонденту об открытии аккредитива;

6 — экспортер получает информацию об открытии аккредитива;

7 — отгрузка товара;

8 — экспортер передает документы в банк и поручает банку передать часть средств субпоставщику;

9 — банк передает заявление, в котором обязуется субпоставщику уплатить определенную сумму из поступающей в будущем выручки;

10 — банк-корреспондент, проверив документы, передает их в банк-эмитент;

11 — банк-эмитент снимает денежные средства с аккредитивного счета;

12 — перечисление денежных средств в банк-корреспондент;

13 — часть выручки зачисляется экспортеру;

14 — часть выручки перечисляются субпоставщику;

15 — банк сообщает экспортеру о поступлении денежных средств

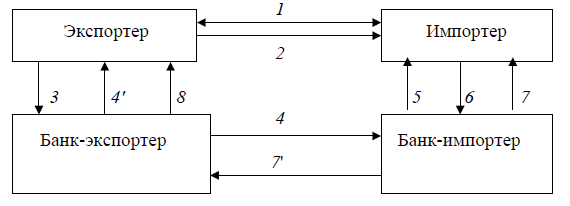

Приложение 4

Документооборот инкассо с условием «Вручение документов против платежа» [10, c.409]

1 — заключается контракт;

2 — поставка товара;

3 — экспортер передает в банк инкассовое поручение с документами;

4 — передача инкассового поручения с документами в банк импортера;

4’ — подтверждение получения документов;

5 — сообщение импортеру о получении документов;

6 — полномочие на оплату;

7 — дебетование счета и выдача инкассовых документов импортеру;

7’ — уведомление о платеже и перевод суммы инкассо;

8 — кредитование суммы инкассо, за вычетом комиссий и расходов

- Управление финансами и пути его совершенствования в РФ (Влияние кризиса на современный банковский сектор России)

- Проблемы коммуникаций в современных организациях»

- 12 НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

- Теоретические основы учета кассовой наличности и денежных документов

- Теоретические аспекты собственности в РФ

- Состав правонарушения (Понятие правонарушения, его признаки)

- Корпоративная культура в организации(Формирование и значение корпоративной культуры в системе управления)

- Контроль за профессиональной деятельностью нотариуса (Правовое регулирование деятельности нотариуса)

- «Трудовая мотивация и адаптационный потенциал сотрудников организации»

- Экономическая сущность франчайзинга, а также особенности применения в сфере быстрого питания

- Управление оборотными средствами на предприятии ООО «Бетон-Продукт плюс»

- Анализ денежных средств предприятия (на примере ПАО «Самараэнерго»)