«Управление издержками, возникающими в различных структурных подразделениях организаций индустрии гостеприимства»

Содержание:

Введение

Актуальность. Целью коммерческих организаций является извлечение из своей деятельности максимальной прибыли. С течением времени и ввиду развития конкуренции на рынке и снижения нормы прибыли, перспективы дальнейшего развития предприятий в большой степени зависят от управления затратами и их оптимизации. Планомерное и рациональное управление затратами предприятия, а кроме того, и оптимизация затрат повышают шансы предприятия на успешные итоги своей деятельности.

Уровень издержек является как ключевым показателем оценки деятельности каждого отдельно взятого предприятия, так и состояния экономики страны в целом. Именно по этой причине актуальность исследований аспектов управления издержками и их оптимизации на предприятии очевидна.

Цель работы состоит в формировании, на основе изучения теоретических источников и анализа деятельности предприятия, рекомендаций по управлению издержками и оптимизации издержек, которые бы позволили улучшить результаты деятельности предприятия, работающего в сфере ресторанного бизнеса.

Для достижения поставленной в данной работе цели необходимо поставить следующие задачи:

- раскрытие сущности издержек;

- рассмотрение методов, способов и принципов управления издержками и оптимизации издержек;

- анализ издержек ресторана «Нотебург»;

- формирование рекомендаций оптимизации издержек в ресторане «Нотебург».

Объектом исследования является предприятие общественного питания – ресторан «Нотебург».

Предметом исследования в данной работе является управление издержками в ресторане «Нотебург».

Что касается методов исследования в данной работе, то теоретической и методологической основами работы являются фундаментальные положения экономической теории, научные труды и методические разработки ученых в области управления издержками и их оптимизации на предприятии. В ходе работы над исследованием были использованы следующие методы: индукции и дедукции, анализа и синтеза, классификации. А кроме того следующие методические подходы: информационный (анализ источников информации), системный принцип взаимосвязи с внешней средой, исследование затрат как сложной целостно-экономической системы (в обосновании понятий), процессный подход.

Информационная база исследования - это нормативные и законодательные акты Российской Федерации, общие положения научных работ по исследуемой теме, материалы научно-исследовательских конференций, периодические издания и источники из сети Интернет.

Структура работы. Работа включает введение, три главы, заключение, список литературы.

Глава 1. Теоретические вопросы управления издержками на предприятиях общественного питания

1.1. Понятие издержек и их классификация

Понятие «издержек производства и обращения» на текущий момент применяют в основном именно организации, ведущие свою деятельность в сферах торговли и общественного питания. В современных российских учебных, научных и нормативных изданиях для указания понятий «потребленные ресурсы» или «деньги», которые необходимо заплатить за товары и услуги, существуют три различных термина, разница между которыми и область применения строго не установлены, – это «затраты», «расходы» и «издержки» [1].

Издержки – это совокупные траты организации, обусловленные потреблением различных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, денег) в процессе производства и реализации продукции (товаров, работ и услуг)[2].

Затратами является стоимость ресурсов, которые использованы на конкретные цели. В данном определении «затраты» важно подчеркнуть три аспекта:

1. затраты определены количеством ресурсов, которые использованы в производстве[3];

2. размер использованных ресурсов необходимо представлять в денежном выражении с целью сопоставления информации по различным ресурсам;

3. Необходимо относить понятие «затраты» к конкретным целям и задачам, то есть к производству продукции, выполнению работ, оказанию услуг, осуществлению капитальных вложений и прочим[4].

В отсутствии связи с целью понятие «затраты» несет в себе неопределенность и ничего конкретного не означает[5].

Понятие «расходы» определено в Положении по бухгалтерскому учету (далее ПБУ) 10/99 «Расходы организаций», а также в Налоговом Кодексе Российской Федерации (НК РФ). Таким образом, следуя ПБУ 10/99, уменьшение экономических выгод как результат выбытия активов организации и возникновения обязательств организации, которое приводит к уменьшению капитала организации, исключая уменьшение вкладов согласно решению собственников имущества, признаются расходами организации. В свою очередь, согласно НК РФ признаются расходами документально подтвержденные и обоснованные затраты, которые осуществил (понес) налогоплательщик (НК РФ ст. 252, п. 1). Стоит заметить, что только экономически оправданные затраты считаются обоснованными[6].

Таким образом, для признания затрат обоснованными по определенным категориям затрат для целей налогообложения устанавливаются ограничения или нормы расхода, которые определяют пределы, в которых затраты подлежат признанию. Например, такими затратами являются оплата суточных при нахождении работника в командировке, выплат компенсаций за использование личных легковых автомобилей для служебных поездок, оплата полевого довольствия и некоторые другие расходы.

Для целей бухгалтерского учета данные категории расходов признаются по фактическим затратам. В свою очередь, документально подтвержденными считают затраты, которые подтверждены бухгалтерскими документами, которые оформлены в порядке, установленном законодательством[7].

Важно отметить, что это условие признания расходов в налогообложении не отличается от признания расходов в бухгалтерском учете, поскольку в бухгалтерском учете все записи в учетных регистрах осуществляются только на основе правильно оформленных бухгалтерских документов. Следует отметить, что существуют важные различия классификаций расходов для целей налогообложения и бухгалтерского учета.

В налоговом учете расходы организации подразделяются на расходы, которые непосредственно связаны с производством и реализацией продукции, и внереализационные расходы, не выделяя операционные и чрезвычайные расходы. Понятие «издержек» в основном используется в экономической теории как равное понятию «затрат» относительно производства продукции (выполнения работ, оказания услуг). В таком случае понятия «затрат на производство» и «издержек производства» можно принимать как тождественные. Кроме того, эквивалентными могут считаться понятия «издержек производства и обращения», «затрат на производство и продажу продукции» и «расходов по обычным видам деятельности».

В нормативно-правовых актах, которые призваны регламентировать налогообложение, в большинстве случаев употребляются понятия «затраты», а также «расходы». Кроме того, в статье 252 НК РФ «расходы» определяются через «затраты», то есть расходы – это обоснованные и документально подтвержденные затраты, а в некоторых ситуациях убытки, которые были осуществлены (понесены) налогоплательщиком. В свою очередь, обоснованные расходы – это затраты, которые экономически оправданы, и их оценка определяется в денежной форме. Документально подтвержденные расходы – это затраты, которые подтверждены оформленными в соответствии с законодательством РФ документами. В нормативных документах, которые регламентируют финансовый учет, также используются как слова-синонимы термины «расходы», «затраты», «издержки». Например, в ПБУ 2/94 и ПБУ 4/99 используются все три термина, ПБУ 5/01, 6/01, 10/99, 15/01 - термины «затраты» и «расходы»[8].

Расходы ресторана разделяют:

1) по характеру направлений деятельности предприятия и условий осуществления данной деятельности на расходы по обычным видам деятельности и прочие расходы;

2) по составляющим на материальные затраты, амортизацию основных фондов, затраты на оплату труда, страховые взносы и прочие затраты;

3) по сферам деятельности на расходы по приобретению материально– производственных запасов, расходы в процессе производства, расходы по продвижению и продаже продукции и управленческие расходы[9].

Кроме того, существует классификация затрат, которая используется в подготовке данных в процессе принятия оперативных, стратегических и тактических управленческих решений[10].

Релевантными затратами считаются расходы, рассматриваемые только в процессе принятия того или иного управленческого решения. Нерелевантные затраты в таком случае считаются бесполезными и могут искажать информацию. В процессе анализа «затрат прошлых лет (периодов)» релевантность затрат очевидна, то есть на подобные затраты нельзя никак повлиять, таким образом, они являются нерелевантными и их не следовало бы учитывать в принятии управленческого решения[11].

В свою очередь, переменными расходами являются затраты, которые изменяются в прямой пропорции от изменения объема производства. Примерами подобного рода затрат в ресторане можно считать основную заработную плату работников кухни, а также стоимость основных материалов, потраченных на изготовление продукции.

Постоянными расходами являются не зависящие от изменений в объемах производства затраты. Такими затратами в ресторане, к примеру, являются затраты на амортизацию основных средств[12].

Общие и средние затраты группируются по причине того, что в оперативном управлении необходимо учитывать разницу в их поведении относительно объема. Альтернативные или условные затраты необходимы в расчетах для целей принятия управленческих решений, так как можно понять насколько выгодно то или иное решение. Данный подход дает возможность быстрее подготовить информационную базу для принятия решения[13].

Затраты подразделяются также на контролируемые и неконтролируемые затраты. Контролируемыми затратами считаются поддающиеся контролю менеджмента этого центра ответственности затраты. Неконтролируемыми или нерегулируемыми затратами называют независящие от менеджмента этого центра ответственности. Хотя данные определения довольно просты для понимания, само разделение затрат по такому признаку достаточно сложное, так как влияют технологические и организационные особенности производства, а также структура организации управления в ресторане[14].

1.2. Методы управления издержками

Управление издержками является одним из инструментов в достижении высоких экономических результатов предприятия. Важно понимать, что управление затратами заключается не только в мерах по снижению затрат[15].

Управление издержками – это, прежде всего, умение экономить ресурсы и максимизировать отдачу от них. Но стремление к минимизации расходов — это подход вовсе не значащий, что затраты нужно избегать в ущерб качеству производимой продукции, оказываемых услуг и выполняемых наоборот. Наоборот, цель руководства предприятия в ходе своей деятельности получить наилучший возможный оптимум в соотношении доходов и расходов организации. Хотя, стоит заметить, что стратегия минимизации затрат может быть более, чем успешной[16].

Рассмотрим методы управления затратами.

При использовании директ-костинга постоянные накладные расходы организации не включают в себестоимость производимой предприятием продукции, их относят к прибылям и убыткам в периоде, когда они имели место быть. При этом необходимо, чтобы затраты делились на постоянные и переменные. Директ-костинг может применяться на предприятиях общественного питания[17].

Следующий метод – стандарт-кост. Его смысл состоит в том, что по каждой категории затрат существуют определенные и обоснованные нормы расходов ресурсов на каждую единицу продукции. На предприятии, таким образом, должна быть организована система норм и нормативов. В общем и целом, данный метод также может применяться на предприятиях сферы ресторанного бизнеса[18].

Абзорпшн-костинг предполагает включение в себестоимость производимой продукции всех затрат, то есть, и накладные в том числе. При этом, важно применение предприятием методов распределения накладных расходов затрат, которые позволяют как можно точнее определять величину накладных расходов, которые включаются в себестоимость единицы производимой продукции[19].

В таргет-костинге устанавливается целевая себестоимость, основываясь на заданной цене реализации изделия и ожидаемой величине прибыли. В процессе деятельности усилия всех подразделений предприятия нацелены на ее обеспечение, таким образом, необходимо достижение слаженной работы между подразделениями организации. Целевая себестоимость закладывается на этапе планирования производства продукции. Кроме того, таргет-костинг относится к стратегическому управлению затратами[20].

В АВС (Activity-Based Costing) методе деятельность организации разделяют на процессы или рабочие операции. Таким образом, затраты предприятия на производство определенной продукции или затраты в определенном периоде определяют на основе информации о совокупных затратах в результате осуществления соответствующих операций и процессов. Для реализации АВС метода необходимо расширить существующую систему бухгалтерского учета на предприятии и, в связи с этим, для работников организации необходимо дополнительное обучение. При этом должны выделяться направления деятельности и, соответственно, операции по этим направлениям. Метод может использоваться для управления затратами на предприятиях общественного питания.

В свою очередь, основным направлением кост-киллинга является максимальное уменьшение расходов в минимальные сроки без негативных последствий для текущей деятельности организации и возможного ее развития. Кост-киллинг является одним из инструментов в антикризисном управлении, а также используется в управлении конкурентоспособностью. При этом для данного метода наиболее важна достоверная и наиболее полная информация о расходах на предприятии[21].

В применении кайзен-костинга главная роль отведена постоянному, непрерывному и всеохватывающему снижению расходов, при этом нет определенной величины расходов, которую необходимо достигнуть. При этом важно для достижения эффективности постоянно применять данный метод, проводить постоянные мероприятия по улучшению процессов производства, относительно незначительных, но дающих в сумме значительные результаты. При этом в кайзен-костинге не последнее место отведено мотивации персонала, нацеленной на перманентное улучшение качества деятельности[22].

Анализа точки безубыточности или CVP-анализ основан на соизмерении расходов предприятия, доходов от реализации и получаемой в ходе деятельности прибыли, что дает возможность на определение выручки от реализации. В свою очередь, выручка от реализации, при условии, что величины постоянных и переменных затрат предприятия на каждую единицу продукции известны, является обеспечением безубыточности деятельности[23]. При этом, необходимо соблюсти ряд допущений – отсутствие изменений цены и отклонения фактических значений затрат от плановых, деление затрат на постоянные и переменные. В графических решениях максимальное количество видов производимой продукции равно 4.

При бенчмаркинге затрат система управления затратами предприятия сравнивается с данными о предприятиях, лидирующих в данной отрасти, что влечет за собой дальнейшие управленческие решения. Очевидно, что наиболее важным аспектом является правильность выбора эталонного для отрасли предприятия и достоверная информация о нем[24].

В стратегическом управлении затратами существуют VCC метод и LCC-анализ. В VCC методе предусмотрен анализ расходов, которые находятся вне сферы, непосредственно, деятельности предприятия. В LCC-анализе расходы на производство и реализацию конкретного продукта рассчитываются в течение всего его жизненного цикла, и следующим шагом идет сопоставление с доходами соответствующих периодов[25].

Решения задачи по оптимизации расходов стоит искать по нескольким основным направлениям. Прежде всего, оптимизация затрат заключается в прямом снижении расходов на производство путем поиска внутренних ресурсов предприятия. Примерами этого направления являются снижение управленческих затрат, уменьшение материальных расходов. Кроме того, существует относительное уменьшение расходов производства, прежде всего это касается условно-постоянных затрат, путем повышения объема производства продукции. В этом случае на одну единицу готовой продукции будет затрачено существенно меньше средств из-за так называемого «эффекта масштаба» [26].

Также отдельным направлением оптимизации затрат можно назвать состоятельные маркетинговые исследования, проводимые с целью формирования предложений по стимулированию увеличения объема приобретаемой продукции постоянными покупателями, а кроме того, привлечения новых клиентов. К направлениям оптимизации затрат в организации относится и жесткая финансовая дисциплина, которая заключается в том, что решение о затратах имеет право принимать одно или несколько ответственных за это лиц, которые указаны в приказе руководителя предприятия[27].

Выводы

Понятие «издержек производства и обращения» на текущий момент применяют в основном именно организации, ведущие свою деятельность в сферах торговли и общественного питания. Издержки характеризуют совокупные траты организации, обусловленные потреблением различных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, денег) в процессе производства и реализации продукции.

Управление издержками является одним из инструментов в достижении высоких экономических результатов предприятия. Важно понимать, что управление затратами заключается не только в мерах по снижению затрат. Управление издержками – это, прежде всего, умение экономить ресурсы и максимизировать отдачу от них.

Глава 2. Анализ издержек ресторана «Нотебург»

2.1. Организационно-экономическая характеристика предприятия

Ресторан «Нотебург» является обществом с ограниченной ответственностью и таким образом, имеет права юридического лица, а также обладает обособленным имуществом и самостоятельным балансом, печатью с собственным наименованием, а также имеет свой банковский расчетный счет.

Ресторан функционирует с 2010 г.

Деятельность ресторана «Нотебург» направлена на производство и реализацию кулинарной и кондитерской продукции, соответствуя утвержденным технологическим требованиям, которые действуют в общественном питании.

В ресторане «Нотебург» оказываются услуги по организации досуга посетителей ресторана. Помимо этого, персонал ресторана занимается организацией и обслуживанием разнообразных торжеств и других банкетных мероприятий. Параллельно с оказанием услуг по обслуживанию мероприятий ресторан занимается организацией музыкального сопровождения данных мероприятий. Также в услуги, оказываемые в ресторане «Нотебург», входит организация питания и обслуживания туристических групп и корпоративных клиентов, а так же культурно-массовых мероприятий. В дополнение ко всему вышеуказанному, персонал ресторана вызывает такси для посетителей ресторана.

Ресторан «Нотебург» имеет 3 зала с различным назначением и вместимостью:

1) 30 посадочных мест в малом банкетном зале;

2) 25 посадочных мест в кафе;

3) 75 посадочных мест в основном зале, который помимо этого, является банкетным залом.

Ресторан «Нотебург» нацелен на обслуживание посетителей среднего, так и высокого уровней достатка. Средний счет на одного посетителя без напитков равен 1 200 руб., то есть, ресторан относится к среднему ценовому сегменту.

Время работы производства начинается с 10-00, время работы основного зала с 11-00 до 23-00 каждый день, кафе работает круглосуточно.

Ресторан «Нотебург» в 2016 и 2017 г. имел убыток. В 2016 г. убыток предприятия составлял 1,969 млн. руб., а в 2017 г. убыток предприятия возрос на 1,8% и составил 2,004 млн. руб. Убыточность предприятия свидетельствует о том, что у предприятия существует ряд проблем, в том числе с управлением затратами и для успешной дальнейшей работы предприятия эти проблемы необходимо выявить и решить.

Что касается выручки, то в 2016 г. она составила 17,919 млн. руб., а в 2017 г. возросла на 15,6% и составила 20,714 млн. руб.

2.2. Анализ издержек предприятия

В учете предприятия имеется разделение затрат на основное производство, общепроизводственные и общехозяйственные. Данные по данным статьям затрат представлены в таблице 1.

Таблица 1

Затраты на основное производство, общепроизводственные и

общехозяйственные затраты в 2016 и 2017 годах, тыс. руб.

|

Статья затрат |

Сумма за 2016 год |

Сумма за 2017 год |

|

Основное производство |

3293,2 |

5230,7 |

|

Общепроизводственные расходы |

74,4 |

461,2 |

|

Общехозяйственные расходы |

6747,8 |

6227,0 |

Затраты на основное производство в 2017 г. возросли на 58,83% и

составили 5,231 млн. руб. Общепроизводственные расходы в 2017 г. резко возросли в 6,2 раза и стали равны 461,2 тыс. руб. Общехозяйственные расходы в 2017 г. данный вид расходов снизился на 0,07%, то есть стало равно 6,227 млн. руб. Очевидно, что возросли, прежде всего, затраты на основное производство и общепроизводственные затраты, но это можно объяснить. Во-первых, увеличение данных затрат связано с ростом цен на сырье и материалы в ресторанной отрасли в целом. Во-вторых, затраты на основное производство и общепроизводственные расходы возросли за счет увеличения объемов реализации услуг организации, так как в 2017 г. был введен в эксплуатацию большой банкетный, а сейчас основной зал ресторана. Снижение общехозяйственных расходов менее чем на 1% не является существенным изменением.

Что касается затрат на труд предприятия, то они представлены в таблице 2.

Таблица 2

Затраты на трудовые ресурсы в 2016 и 2017 годах, тыс. руб.

|

Вид затрат |

Сумма за 2016 год |

Сумма за 2017 год |

|

Фонд оплаты труда |

2358,5 |

3166,6 |

|

Отчисления с ФОТ в Пенсионный Фонд и Фонд Социального Страхования РФ, Фонд Обязательного Медицинского страхования |

676,6 |

950,7 |

Таким образом, фонд оплаты труда в 2017 г. возрос до 3,17 млн. рублей, то есть на 34,8%. В течение 2017 г. существенных кадровых изменений, в частности, принятия на работу большого количества новых работников на предприятии, не наблюдалось, но существующим работникам заработную плату в течение 2017 г. увеличили.

К затратам на трудовые ресурсы помимо непосредственно заработной платы работников предприятия стоит отнести отчисления с заработной платы сотрудников на социальное, пенсионное и медицинское страхование в Фонд социального страхования и Пенсионный фонд Российской Федерации. Таким образом, отчисления с фонда оплаты труда в 2017 г., соответственно, возросли до 950,7 тыс. руб., то есть на 40,5%. Разница в приросте фонда оплаты труда и приросте размера отчислений на социальное страхование на 5,7% вызвана тем, что в 2016 г. на предприятии было начислено больше пособий по временной нетрудоспособности и в святи с этим база для расчета отчислений на социальное страхование была меньше, а в 2017 г. пособий по временной

нетрудоспособности было меньше по сравнению с 2016 г. и зала для

расчета отчислений на социальное страхование, таким обратом, увеличилась.

Кроме того, затраты на предприятиях общественного питания принято подразделять на три основные группы - на производство, продажу и затраты на организацию потребления. В ходе анализа в группу затрат на производство были включены затраты на основное производство, общепроизводственные и общехозяйственные затраты. В свою очередь, в затраты на организацию с целью анализа были включены затраты на аренду помещения и затраты на труд. Затраты на продажу аккумулируются на счете 44 «Расходы на продажу». Данные по затратам на производство, продажу и затраты, которые связаны с организацией потребления ресторана «Нотебург» в 2016 и 2017 гг. представлены в таблице 3.

Таблица 3

Затраты на производство, продажу и организацию потребления в

2016 и 2017 годах, тыс. руб.

|

Группа затрат |

2016 г. |

2017 г. |

|

Затраты на производство |

10115,34 |

11918,89 |

|

Затраты на продажу |

332,96 |

158,88 |

|

Затраты на организацию потребления |

9025,08 |

10026,95 |

Таким обратом, затраты на производство составляют в 2016 г. 52% от общих затрат, а в 2017 г. возрастают до 54%. Доля затрат на продажу снижается с 1,7% в 2016 г. до 0,72% в 2017 г. Доля затрат на организацию потребления также падает с 46,3% до 45,3%, но это падение не является значимым изменением. То есть, затраты на производство возросли на 17,83%, в свою очередь доля затрат на производство возросла на 1,98%. Затраты на продажу снизились 52,4%, а их доля в структуре затрат на 0,99%. Что касается затрат на организацию потребления, то они также возросли на 11,1%, но их доля в структуре затрат снизилась - 0,98%.

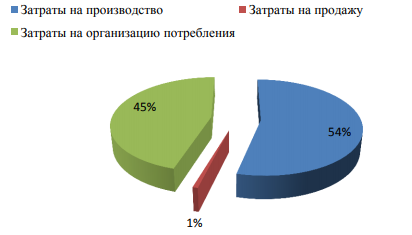

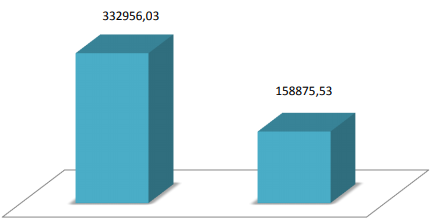

Проанализируем соотношение затрат на производство, продажу и организацию потребления в 2017 г., представленное на рисунке 1, а также снижение затрат на продажу в 2017 г. по сравнению с 2016 г., наглядно показанное на рисунке 2.

Рисунок 1. Структура затрат в 2017 гг.

2016 2017

Рисунок 2. Сравнение затрат на продажу в 2016 и 2017 гг.

Главный вывод, который можно сделать при анализе затрат на производство, продажу и организацию потребления состоит в том, что на предприятии практически нет затрат на продажу, кроме того, их абсолютное значение снизилось в 2017 г. по сравнению с 2016 г. на 52,4%, а доля в общих затратах снизилась на 0,98%. В норме затраты на продажи должны составлять 10-15% от общих затрат. Затраты на продажу - это, прежде всего, затраты на рекламу и, так как, предприятие на текущий момент является убыточным, то вероятнее всего, средств на рекламу у предприятия нет.

Основные затраты ресторана «Нотебург» в 2017 г. представлены в

таблице 4.

Таблица 4

Основные затраты предприятия в 2017 г., млн. руб.

|

Статья затрат |

Сумма |

|

Затраты на материалы |

3,59 |

|

Аренда помещения |

6,00 |

|

Затраты на трудовые ресурсы |

3,09 |

|

Управленческие расходы |

6,23 |

Таким образом, очевидно, что предприятие несет большие затраты на аренду помещения и управленческие расходы.

Кроме того, стоит отметить, что в 2017 г. на предприятии было списано испорченных продуктов и заготовок на 723,5 тыс. руб., что является достаточно высоким показателем и говорит об отсутствии ответственности персонала предприятия и о том, что часть позиций меню не пользуется популярностью у потребителей.

Выводы

Для исследования был выбран ресторан «Нотебург».

Ресторан «Нотебург» в 2016 и 2017 гг. имел отрицательную прибыль, то есть убыток. В 2016 г. убыток предприятия составлял 1,97 млн. руб., а в 2017 г. убыток предприятия возрос на 1,8% и составил 2 млн. руб. В свою очередь, выручка в 2016 г. составила 17,9 млн. руб., а в 2017 г. возросла на 15,6% и достигла 20,7 млн. руб. Несмотря на достаточно значимый рост выручки предприятия, предприятие осталось убыточным.

Предприятие имеет определенные проблемы, в том числе с управлением и оптимизацией своих затрат. Затраты на производство составляют в 2016 г. 52% от общих затрат, а в 2017 г. возрастают до 54%. Доля затрат на продажу снижается с 1,7% в 2016 г. до 0,72% в 2017 г. Доля затрат на организацию потребления также падает с 46,3% до 45,3%, но это падение не является значимым изменением. То есть, затраты на производство возросли на 17,83%, в свою очередь доля затрат на производство возросла на 1,98%. Затраты на продажу снизились 52,4%, а их доля в структуре затрат на 0,99%. Что касается затрат на организацию потребления, то они также возросли на 11,1%, но их доля в структуре затрат снизилась – 0,98%.

Главный вывод, сделанный на основе анализа затрат на производство, продажу и организацию потребления состоит в том, что на предприятии практически нет затрат на продажу.

Кроме того, их абсолютное значение снизилось в 2017 г. по сравнению с 2016 г. на 52,4%, а доля в общих затратах снизилась на 0,98%. В норме затраты на продажи должны составлять 10-15% от общих затрат.

Затраты на продажу – это, прежде всего, затраты на рекламу. Таким образом, данная ситуация связана с тем, что предприятие на текущий момент является убыточным, следовательно, наиболее очевидной причиной подобного положения дел является отсутствие средств на финансирование рекламных мероприятий.

Основными статьями затрат предприятия в 2017 г. являются затраты на материалы – 3,6 млн. руб., аренда помещения – 6 млн. руб., затраты на трудовые ресурсы – 3,1 млн. руб., управленческие расходы – 6,2 млн. руб. Таким образом, очевидно, что предприятие несет большие затраты на аренду помещения и управленческие расходы

Глава 3. Пути снижения издержек ресторана «Нотеберг»

На основе анализа финансово-хозяйственной деятельности ресторана «Нотебург» были выявлены категории затрат предприятия, которые являются не рациональными.

Прежде всего, самой большой и очевидной из анализа предприятия, представленного в прошлой главе проблемой ресторана «Нотебург» является помещение, занимаемое данной организацией.

Во-первых, данное помещение имеет ряд недостатков, то есть:

1. Отсутствует разделение зоны производства и администрации, то есть административные и технические помещения перемешаны с помещениями, задействованными в производстве.

2. Отсутствие удобства во взаиморасположении помещений, которые задействованы процессе производства продукции.

3. Для того чтобы попасть в малый банкетный зал или кафе из производственных помещений необходимо пройти через технические помещения. Для того чтобы попасть из производственных цехов в основной (банкетный) зал необходимо пройти по улице, так как основной зал находится в отдельном от производственных помещений здании.

Во-вторых, арендная плата за данное помещение площадью 240 квадратных метров составляет 500 000 руб. в месяц.

В-третьих, важным фактором является местоположение занимаемого на текущий момент помещения. Здание находится на выезде из города, поэтому добраться до него можно только на автомобиле, поэтому проходимость достаточно низкая – в среднем 40 человек в будние дни и 62 человека в выходные. Поэтому перенос ресторана ближе к жилым домам отразится положительно на проходимости, а, следовательно, увеличится выручка предприятия.

Таким образом, в целях эффективного управления затратами и их оптимизации стоит рассмотреть альтернативные варианты сдающейся в аренду коммерческой недвижимости в данном районе. Для подготовки по возможному снижению затрат на аренду помещений предприятия необходимо провести анализ существующих предложений по сдаче в аренду на длительный срок коммерческих помещений, которые бы удовлетворяли бы условия:

1. Схожая площадь помещений.

2. Возможность использования помещений в качестве ресторана.

3. Отсутствие недостатков, выявленных у занимаемых рестораном помещений на текущий момент.

Для поиска альтернативных вариантов необходимо провести анализ рынка коммерческой недвижимости г. Шлиссельбург Ленинградской области, так как на сегодняшний день ресторан «Нотебург» расположен на въезде в г. Шлиссельбург. Результаты анализа существующих в данном районе предложений по сдаче в аренду коммерческих помещений находятся в таблице 5, в итоговую таблицу включены только подходящие по назначению и местоположению помещения, данные по предложению коммерческой недвижимости собраны с помощью Интернет-ресурсов в апреле 2018 г.

Таблица 5

Предложения по сдаче в аренду коммерческой недвижимости в г.

Шлиссельбурге Ленинградской области

|

Площадь |

Стоимость аренды в месяц, руб. |

Краткая характеристика помещения |

|

250 |

300000 |

Универсальное помещение с отделкой на 1-ом этаже жилого здания, находится вблизи достопримечательностей |

|

220 |

220000 |

Универсальное помещение без отделки в цокольном этаже нового жилого дома |

|

260 |

247000 |

Универсальное помещение с отделкой, является отдельным строением |

|

235 |

293750 |

Помещение общественного питания на 1-ом этаже жилого здания |

|

243 |

255150 |

Помещение, подготовленное под предприятие общественного питания, отдельное строение, находится во дворе многоэтажного жилого дома |

Таким образом, для расчетов снижения затрат на аренду помещения

используем среднее арифметическое по стоимостям сдаваемых в аренду помещений, указанных в таблице 5. В среднем арендная плата за помещение может быть снижена с 500 000 руб. до 263 180 руб. в месяц. То есть, в месяц

затраты снизятся на 236 820 руб., а в год затраты на аренду снизятся на 2 841 840 руб.

Но кроме разницы арендной платы за занимаемое помещение и альтернативный вариант необходимо учесть стоимость переезда предприятия.

Стоимость демонтажа и монтажа оборудования по предварительным расчетам составляет 99 189,27 руб. Расходы на подготовку помещения можно рассчитать исходя из средней площади возможного для аренды помещения и средней цены ремонта на 1 кв. м. Средняя площадь арендуемого помещения 241,6 кв. м. Для получения значения о средней цене ремонта проанализируем рынок ремонтных услуг. Цены на услуги ремонта строительных компаний представлены в таблице 6.

Таблица 6

Цены на услуги строительных организаций, руб.

|

Организация |

Цена ремонта 1 м‘ |

|

ООО «ИнтекСтрой» |

2000 |

|

ООО «Монтаж-Сервис» |

2500 |

|

ООО «Клен» |

2100 |

|

ООО «Отделка-Мастер» |

2350 |

Таким образом, средняя цена за 1 м2 равна 2 237,50 руб. Следовательно, стоимость подготовки помещения для работы ресторана будет равна:

241,6 * 2 237,50 = 540 580 руб.

Транспортные расходы можно рассчитать на основе тарифов одной из компаний, занимающейся грузоперевозками для частных и корпоративных клиентов в Санкт-Петербурге. Для прогнозных расчетов была выбрана компания «Газелькин» ввиду того, что компания зарекомендовала себя на рынке услуг по организации различного рода переездов, грузоперевозки осуществляет в Санкт-Петербурге и Ленинградской области, работает с корпоративными клиентами и предоставляет свои тарифы на перевозку различной направленности в открытом доступе.

Для перевозки всего производственного оборудования, оборудования и инвентаря кафе, малого и основного залов ресторана необходимо загрузить 8 грузовых автомобилей марки «Газель» длиной 4 метра. Компания по необходимости предоставляет до 2 грузчиков к каждому автомобилю, кроме того, при перевозке идет расчет расстояния между объектами, таким образом, используем тариф 4 019 руб. за одну машину и 22 рубля за 1 километр. Так как, предполагается, что новое арендуемое помещение будет находиться в районе г. Шлиссельбург, то максимальное расчетное расстояние для перевозки будет равно 10 км. Таким образом, прогнозные транспортные расходы составят:

Таким образом, прогнозные транспортные расходы составят:

8 * (4019 + 22 * 10) = 33 912 руб.

То есть общие затраты на переезд ресторана «Нотебург» составят:

(99 189,27 * 2) + 540 580 + 33 912 = 772 870,54 руб.

Заложим в расчеты 5% погрешности на случай «непредвиденных» расходов, то есть прогнозные затраты на переезд предприятия составят 811 514,07 руб. Таким образом, затраты на аренду помещения в результате переезда снизятся на 2,03 млн. руб., то есть на 33,8% от затрат предприятия на аренду помещения в 2017 г.

Кроме того, для принятия управленческого решения о переносе предприятия в другое помещение необходимо знать и альтернативные издержки. В случае переезда ресторана такими альтернативными издержками является выручка ресторана, которую он не получит, так как ресторан не будет функционировать на определенный период.

Предположительно переезд займет 5 рабочих дней, это время, необходимое на демонтаж оборудования и инвентаря, его перевозку, а также монтаж и подготовку к работе предприятия. Средняя проходимость в будний день равна 40 человека. Средний счет составляет – 1 200 руб. Таким образом, ресторан мог бы иметь выручку за 5 дней равную: ((40 * 1 200) * 5 = 240 000 руб.

Дополнительно, стоит отметить, что предприятие не понесет и часть расходов на закупку материалов, оплату труда работников, коммунальные услуги и обслуживание помещения. Приблизительно расходы за 5 дней, необходимых дня смены арендуемого помещения составляют 112,91 тыс. руб. Очевидно, что размер возможной выручки за период не является препятствием для принятия решения в пользу смены арендуемого помещения, так как размер данной выручки составляет 11,8% от снижения расходов на аренду помещения. Кроме того, учитывая расходы, которые не будут предприятием понесены, реальные потери предприятия за 5 дней переезда составляют 127,1 тыс. руб., что при сопоставлении со снижением затрат составляет 6,26% от данной суммы. То есть, потери предприятия во время переезда не являются значительными.

Вторым аспектом для оптимизации затрат является режим работы предприятия. Время работы производства начинается с 10-00, время работы основного зала ресторана с 11-00 до 23-00 ежедневно, кафе работает круглосуточно. То есть, с 11-00 до 23-00 работают одновременно и кафе, и основной зал ресторана. Очевидно, что одновременная работа кафе и ресторана не является наиболее рациональной альтернативой по следующим причинам:

1. Ассортимент продукции, предлагаемый посетителям кафе меньше, чем в ресторане, но все позиции из меню кафе есть в меню основного зала ресторана.

2. И в кафе, и в ресторане работают одновременно 2 работника. Заработная плата одного работника в 2017 г. составляла 850 руб. за смену.

3. На одновременную работу и кафе, и основного зала ресторана тратится больше электроэнергии для освещения, работы аппарата для приготовления кофе, кассового аппарата и прочих нужд, чем при работе только основного зала ресторана.

Таким образом, рациональным решением по оптимизации затрат будет смена графика работы предприятия. Оптимальным графиком работы кафе будет ночное время с 23-00 до 11-00, а ресторана – с 11-00 до 23-00. При таком режиме работы предприятием может быть сэкономлено: рублей в год. Таким образом, затраты на труд работников путем изменения режима работы предприятия снизятся на 10,02%. Кроме того, при смене режима работы кафе затраты на коммунальные услуги также снизятся.

Годовые затраты на коммунальные услуги составляли в 2017 г. 1,434 млн. руб., из них на работу кафе приходится в среднем, согласно аналитическим данным руководителя предприятия, 284,36 тыс. руб. При смене графика работы кафе с суточного на ночной график затраты на коммунальные услуги предприятия снизятся. Это снижение составит около половины доли затрат на коммунальные услуги, приходящейся на работу кафе и, таким образом, будут равны 142,18 тыс. руб.

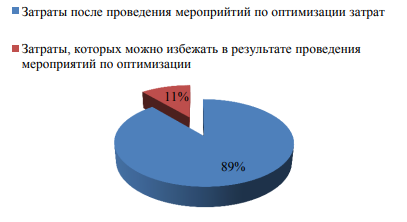

Таким образом, в результате смены графика работы кафе затраты снизятся на 426,44 тыс. руб. за счет снижения затрат на оплату труда работников и затрат на коммунальные услуги предприятия. Результат проведения мероприятий по смене арендуемого помещения и изменения графика работы ресторана наглядно представлен на рисунке 3.

Рисунок 3. Влияние оптимизационных мероприятий на затраты

В результате применения предложенных мер по оптимизации затрат ресторана «Нотебург», то есть смены арендуемого помещения и смены графика работы предприятия удалось снизить затраты ресторана на 2,457 млн. руб., что составляет 11% от общих затрат предприятия в 2017 г. Важно, отметить, что убыток в 2017 г. составлял 2,004 руб., таким образом в результате применения мер по оптимизации затрат предприятие выходит на безубыточный уровень, так как ожидаемое снижение затрат предприятия выше убытка в 2017 г. на 22,6% от размера убытка предприятия.

Выводы

Основными рекомендациями по оптимизации затрат предприятия являются:

1. Поиск и замена арендуемого предприятием помещения.

2. Изменения график работы предприятия.

В результате применения предложенных в данной работе мероприятий по оптимизации затрат ресторана «Нотебург», то есть смены арендуемого помещения и смены графика работы предприятия удастся снизить затраты ресторана на 2,457 млн. руб., что составляет 11% от общих затрат предприятия в 2017 г. Важно, отметить, что убыток в 2017 г. составлял 2,004 млн. руб., таким образом в результате применения мер по оптимизации затрат предприятие выходит на безубыточный уровень, так как ожидаемое снижение затрат предприятия выше убытка в 2017 г. на 22,6% от размера убытка предприятия.

Заключение

Понятие «издержек производства и обращения» на текущий момент применяют в основном именно организации, ведущие свою деятельность в сферах торговли и общественного питания. Издержки характеризуют совокупные траты организации, обусловленные потреблением различных видов экономических ресурсов (сырья, материалов, труда, основных средств, услуг, денег) в процессе производства и реализации продукции.

Управление издержками является одним из инструментов в достижении высоких экономических результатов предприятия. Важно понимать, что управление затратами заключается не только в мерах по снижению затрат. Управление издержками – это, прежде всего, умение экономить ресурсы и максимизировать отдачу от них.

Для исследования был выбран ресторан «Нотебург».

Ресторан «Нотебург» в 2016 и 2017 гг. имел отрицательную прибыль, то есть убыток. В 2016 г. убыток предприятия составлял 1,97 млн. руб., а в 2017 г. убыток предприятия возрос на 1,8% и составил 2 млн. руб. В свою очередь, выручка в 2016 г. составила 17,9 млн. руб., а в 2017 г. возросла на 15,6% и достигла 20,7 млн. руб. Несмотря на достаточно значимый рост выручки предприятия, предприятие осталось убыточным.

Предприятие имеет определенные проблемы, в том числе с управлением и оптимизацией своих затрат. Затраты на производство составляют в 2016 г. 52% от общих затрат, а в 2017 г. возрастают до 54%. Доля затрат на продажу снижается с 1,7% в 2016 г. до 0,72% в 2017 г. Доля затрат на организацию потребления также падает с 46,3% до 45,3%, но это падение не является значимым изменением. То есть, затраты на производство возросли на 17,83%, в свою очередь доля затрат на производство возросла на 1,98%. Затраты на продажу снизились 52,4%, а их доля в структуре затрат на 0,99%. Что касается затрат на организацию потребления, то они также возросли на 11,1%, но их доля в структуре затрат снизилась – 0,98%.

Главный вывод, сделанный на основе анализа затрат на производство, продажу и организацию потребления состоит в том, что на предприятии практически нет затрат на продажу.

Кроме того, их абсолютное значение снизилось в 2017 г. по сравнению с 2016 г. на 52,4%, а доля в общих затратах снизилась на 0,98%. В норме затраты на продажи должны составлять 10-15% от общих затрат.

Затраты на продажу – это, прежде всего, затраты на рекламу. Таким образом, данная ситуация связана с тем, что предприятие на текущий момент является убыточным, следовательно, наиболее очевидной причиной подобного положения дел является отсутствие средств на финансирование рекламных мероприятий.

Основными статьями затрат предприятия в 2017 г. являются затраты на материалы – 3,6 млн. руб., аренда помещения – 6 млн. руб., затраты на трудовые ресурсы – 3,1 млн. руб., управленческие расходы – 6,2 млн. руб. Таким образом, очевидно, что предприятие несет большие затраты на аренду помещения и управленческие расходы

Основными рекомендациями по оптимизации затрат предприятия являются:

1. Поиск и замена арендуемого предприятием помещения.

2. Изменения график работы предприятия.

В результате применения предложенных в данной работе мероприятий по оптимизации затрат ресторана «Нотебург», то есть смены арендуемого помещения и смены графика работы предприятия удастся снизить затраты ресторана на 2,457 млн. руб., что составляет 11% от общих затрат предприятия в 2017 г. Важно, отметить, что убыток в 2017 г. составлял 2,004 млн. руб., таким образом в результате применения мер по оптимизации затрат предприятие выходит на безубыточный уровень, так как ожидаемое снижение затрат предприятия выше убытка в 2017 г. на 22,6% от размера убытка предприятия.

Список литературы

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп.).

- Приказ Минфина России от 06.05.1999 № 33н (с изм. и доп.) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99.

- Акименко Е. С. Методические аспекты учета затрат на предприятиях общественного питания // Символ науки. 2016. № 4-1. С. 14-19.

- Ануфриев О. В. Управление затратами на предприятиях общественного питания // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2010. № 13. С. 187-192.

- Вахрушина M. A. Бухгалтерский управленческий учет: учебник. - М.: Омега-Л, 2013.

- Гернеза В. В. Управление затратами на предприятии общественного питания // Современные научные исследования и инновации. 2015. № 6-3 (50). С. 133-139.

- Савельева С.М. Особенности и проблемы управления затратами на предприятиях ресторанного бизнеса и пути их решения // Интеллект. Инновации. Инвестиции. 2012. № 2. С. 62-65.

- Фаткулина Л. Р., Третьякова И. О. Основные подходы к учету и управлению затратами на пищевых предприятиях // В сборнике: Новый вектор развития научной деятельности. Вызовы и решения сборник научных статей по итогам международной научно-практической конференции. 2016. С. 117-120.

- Брызгалина С. В. Особенности учета затрат и калькулирования себестоимости на предприятиях общественного питания // Актуальные вопросы экономических наук . 2012. № 25. С.15

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 14. ↑

-

Фаткулина Л. Р., Третьякова И. О. Основные подходы к учету и управлению затратами на пищевых предприятиях // В сборнике: Новый вектор развития научной деятельности. Вызовы и решения сборник научных статей по итогам международной научно-практической конференции. 2016. С. 117. ↑

-

Гернеза В. В. Управление затратами на предприятии общественного питания // Современные научные исследования и инновации. 2015. № 6-3 (50). С. 133. ↑

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Гернеза В. В. Управление затратами на предприятии общественного питания // Современные научные исследования и инновации. 2015. № 6-3 (50). С. 134. ↑

-

Гернеза В. В. Управление затратами на предприятии общественного питания // Современные научные исследования и инновации. 2015. № 6-3 (50). С. 133. ↑

-

Фаткулина Л. Р., Третьякова И. О. Основные подходы к учету и управлению затратами на пищевых предприятиях // В сборнике: Новый вектор развития научной деятельности. Вызовы и решения сборник научных статей по итогам международной научно-практической конференции. 2016. С. 117. ↑

-

Гернеза В. В. Управление затратами на предприятии общественного питания // Современные научные исследования и инновации. 2015. № 6-3 (50). С. 139. ↑

-

Ануфриев О. В. Управление затратами на предприятиях общественного питания // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2010. № 13. С. 187. ↑

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Рязанцева И. А., Левшина В. В. Оценка затрат на предприятии общественного питания как фактор управления качеством // Перспективы науки. 2011. № 2 (17). С. 121. ↑

-

Гернеза В. В. Управление затратами на предприятии общественного питания // Современные научные исследования и инновации. 2015. № 6-3 (50). С. 135. ↑

-

Чурикова А. А. Особенности управления затратами на предприятиях общественного питания // Современные тенденции в экономике и управлении: новый взгляд. 2011. № 10-2. С. 20. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет: учебник. - М.: Омега-Л, 2013. – С. 132. ↑

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Савельева С. М. Сравнительный анализ подходов к управлению расходами в ресторанном бизнесе / С. М. Савельева // Финансы и учет. – 2011. – № 10. – С. 12. ↑

-

Чурикова А. А. Особенности управления затратами на предприятиях общественного питания // Современные тенденции в экономике и управлении: новый взгляд. 2011. № 10-2. С. 20-24. ↑

-

Константинов В. А., Гиновкер М. Э., Алимов С. А. Грамотное использование понятий «расходы», «затраты» и «издержки» в формировании основ внутренней учетно-аналитической системы для промышленных предприятий // Управленческий учет. - 2011. - № 2. – С. 13. ↑

-

Савельева С. М. Сравнительный анализ подходов к управлению расходами в ресторанном бизнесе / С. М. Савельева // Финансы и учет. – 2011. – № 10. – С. 12. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет: учебник. - М.: Омега-Л, 2013. – С. 132. ↑

-

Чурикова А. А. Особенности управления затратами на предприятиях общественного питания // Современные тенденции в экономике и управлении: новый взгляд. 2011. № 10-2. С. 20-24. ↑

-

Вахрушина M. A. Бухгалтерский управленческий учет: учебник. - М.: Омега-Л, 2013. – С. 132. ↑

-

Савельева С. М. Сравнительный анализ подходов к управлению расходами в ресторанном бизнесе / С. М. Савельева // Финансы и учет. – 2011. – № 10. – С. 12. ↑

-

Ануфриев О. В. Управление затратами на предприятиях общественного питания // Вестник Поволжского государственного университета сервиса. Серия: Экономика. 2010. № 13. С. 187-192. ↑

-

Савельева С.М. Особенности и проблемы управления затратами на предприятиях ресторанного бизнеса и пути их решения // Интеллект. Инновации. Инвестиции. 2012. № 2. С. 62-65. ↑

- Теоретические аспекты изучения поведения в конфликтных ситуациях

- «Event-менеджмент»

- Процессы принятия решений в организации (Теоретический аспект организации разработки принятия управленческих решений).

- Анализ эффективности инвестиций (на примере …)

- Анализ эффективности инвестиций (на примере ОАО «МОК Братковский»)

- «Управление поведением в конфликтных ситуациях»(Конфликт: функции и уровни )

- «Земельный налог»

- Корпоративная культура в организации

- Государственное регулирования инвестиционной деятельности в РФ

- "Общение как взаимодействие"

- "Особенности коммуникаций в организации"

- Фирменное наименование и его гражданско-правовая охрана (Исторический аспект становления и развития права на фирменное наименование)