Управление финансовыми ресурсами предприятия.

Содержание:

Введение

По мере совершенствования рыночного механизма проблема эффективного управления ресурсами, в том числе финансовыми становится все более актуальной для хозяйствующих субъектов. Без систематической и полной информации об имеющихся финансовых ресурсах и обязательствах предприятие может потерять до 20% своих активов. Множество хозяйствующих субъектов с различными формами собственности имеют проблемы с применением финансовых ресурсов и в том числе управлением ими: низкий уровень обеспеченности собственными оборотными средствами, недостаточный уровень платежеспособности и деловой активности.

В условиях сложности получения внешних источников долгосрочного кредитования для развития производства проблема наращивания внутреннего потенциала приобретает еще большую остроту. Предприятие, не оптимизирующее структуру капитала, не следящее за денежными потоками, расчетами с дебиторами и кредиторами, государством, не организующее экономический учет затрат, не анализирующее текущую и инвестиционную деятельность, не составляющее детальные финансовые прогнозы и бюджеты, рискует остаться без приемлемых по цене внешних источников финансирования. В конечном итоге от эффективности управления финансовыми ресурсами во многом зависят не только результативность финансово- хозяйственной деятельности предприятия, но и возможности его дальнейшего развития и продвижения на рынке.

Проблемы финансового управления в коммерческих структурах широко разрабатываются сегодня в экономической литературе. Основное внимание в научных изданиях и публицистике сегодня уделяется методам анализа эффективности управления финансовыми ресурсами хозяйствующих субъектов и экономико-математическим моделям управления ими. В последнее время в литературе начали так же освещаться вопросы, касающиеся практической стороны организации финансовых ресурсов хозяйствующих субъектов и системы управления ими. Однако, несмотря на обилие методологических разработок уровень систематизации имеющихся в теории и применяемых на практике методов и моделей управления финансовыми ресурсами крайне низок. Для хозяйствующего субъекта выбор оптимальных методов оценки и построения финансового механизма осложнен обилием научных разработок, высокой динамичностью системы нормативного и правового регулирования, развитием конкурентной ситуации, недостаточным уровнем квалификации сотрудников финансовых служб.

Данные обстоятельства определили актуальность выбранной темы исследования.

Целью исследования является анализ финансового состояния ПАО «Ростелеком» для дальнейшей разработки практических рекомендаций по совершенствованию управления его финансовым состоянием.

Для достижения данной цели были решены следующие задачи:

1) раскрытие сущности и значения финансовых ресурсов предприятий;

2) выявить проблемы управления финансовыми ресурсами предприятий;

3) провести анализ финансового состояния ПАО «Ростелеком» на основе бухгалтерского баланса и отчета о финансовых результатов ПАО «Ростелеком»;

4) выявить основные проблемы управления финансовыми ресурсами ПАО «Ростелеком» и дать направления их решений;

Предмет исследования – принципы, методы и инструменты управления финансовыми ресурсами экономического субъекта.

Объект исследования – процессы управления финансовыми ресурсами ПАО «Ростелеком».

Методологической основой работы являются методические разработки ведущих отечественных и зарубежных ученых в области управления финансовым состоянием экономических субъектов.

В процессе проведения исследования использовались следующие методы и приемы экономического исследования: индукции и дедукции, анализа и синтеза, монографический, статистико-экономический, расчетно-конструктивный, абстрактно логический, сравнительного анализа, различные методы оценки риска, а также методы финансового анализа.

Информационную базу исследования составили показатели бухгалтерской (финансовой) отчетности ПАО «Ростелеком».

Практическая значимость работы заключается в том, что результаты исследования и основные выводы в виде рекомендаций и предложений по повышению эффективности управления финансовым состоянием могут быть использованы в деятельности ПАО «Ростелеком».

1. Финансовые ресурсы как основа развития предприятия

1.1. Сущность и роль финансовых ресурсов предприятия

В литературе на сегодняшний день присутствует большое количество определений такого часто используемого в экономике термина как «финансовые ресурсы». Однако отсутствует единое общепринятое определение, что усложняет процесс понимания и употребления термина. Для того чтобы решить данную актуальную проблему, следует начать с определения такого экономического термина, как «финансы коммерческих организаций».

Финансы коммерческих организаций – это важнейшая составляющая единой системы финансов государства. Многие определяют их как систему отношений, связанных с формированием и использованием финансовых ресурсов коммерческих организаций с целью обеспечения их деятельности и в ряде случаев решения вопросов социального характера[1].

Как видно из определения, финансы коммерческих организаций более широкий по смыслу термин, чем финансовые ресурсы, однако, именно финансовые ресурсы являются ключевым звеном финансов коммерческих организаций. По сути, финансовые ресурсы – это материальные носители финансовых отношений. Наличие финансовых ресурсов в размерах, необходимых для осуществления хозяйственной и коммерческой деятельности предприятия является основой организации финансов любого предприятия. Представляется разумным теперь перейти непосредственно к рассмотрению сущности финансовых ресурсов коммерческих организаций.

Как уже было сказано выше, единого определения финансовых ресурсов на данный момент времени нет. Однако все существующие определения достаточно близки по смыслу и дают представление о сущности финансовых ресурсов. Далее представлены некоторые из них:

Финансовые ресурсы коммерческой организации – это совокупность денежных доходов, поступлений и накоплений коммерческой организации, используемых для обеспечения ее деятельности, развития организации или сохранения ее места на рынке, а также для решения некоторых социальных задач[2].

Финансовые ресурсы предприятия – это совокупность собственных денежных средств и поступлений заемных и привлеченных средств, предназначенных для выполнения финансовых обязательств, финансирования текущих затрат и затрат, связанных с расширением капитала[3]. Они являются результатом взаимодействия поступления, расходования и распределения денежных средств, а так же их накопления и использования.

Исходя из определений видно, что говоря о финансовых ресурсах, подразумевается, их денежная форма существования в отличие от материальных, трудовых и прочих ресурсов. Но это не единственная отличительная черта финансовых ресурсов. Первое определение достаточно четко указывает на принадлежность финансовых ресурсов конкретному субъекту хозяйствования (коммерческой организации), второе – опосредованно указывает на их принадлежность компании, говоря о собственных денежных средствах, заемных и привлеченных, т. е. находящихся в распоряжении субъекта хозяйствования. И последний признак, отделяющий финансовые ресурсы от всех остальных, заключается в том, что они всегда используются на цели расширенного воспроизводства, т. е. возобновления производства в каждом последующем цикле во все возрастающих масштабах (как по количеству, так и качеству изготавливаемого продукта), а так же социальные цели.

При создании коммерческой организации за счет взносов учредителей образуются: уставный капитал у акционерных обществ, складочный капитал – у товариществ, паевой фонд – у кооперативов, уставный фонд – у унитарных предприятий. Так, финансовые ресурсы в момент создания компании формируются за счет средств, поступивших от размещения акций, вкладов, паев и бюджетных средств[4]. Уставный капитал – основной первоначальный источник собственных средств предприятия. За счет него происходит формирование основного и оборотного капиталов, которые затем направляются на приобретение основных производственных фондов, нематериальных активов и оборотных средств[5].

В процессе жизни коммерческой организации финансовые ресурсы предприятия формируются за счет нескольких источников:

1) собственных;

2) заемных;

Собственные финансовые ресурсы в свою очередь формируются за счет внутренних и внешних источников (рис. 1)[6].

Источники формирования собственных финансовых ресурсов

Внутренние источники

Внешние источники

Прибыль, остающаяся в распоряжении организации

Амортизационные отчисления от использования основных средств и НМА

Прочие внутренние источники

Привлечение дополнительного паевого или акционерного капитала

Получение предприятием безвозмездной финансовой помощи

Прочие внешние источники

Рисунок 1 – Источники формирования собственных финансовых ресурсов экономического субъекта

Внутренние принадлежат самому хозяйствующему субъекту, и их использование не влечет за собой утери контроля над деятельностью предприятия. Основную долю в собственных финансовых ресурсах составляют прибыль, остающаяся в распоряжении предприятия и амортизационные отчисления, представляющие собой денежное выражение стоимости износа основных производственных фондов и нематериальных активов. Прибыль, остающаяся в распоряжении организации, распределяется решением руководящих органов управления на цели накопления (то есть на развитие производства) и потребления (то есть для решения социальных задач).

В составе внешних или привлеченных источников основная роль принадлежит дополнительной эмиссии ценных бумаг, а так же дополнительным взносам средств в уставный капитал, бюджетным ассигнованиям, конверсии заемных средств в собственные (например, обмен облигаций на обычные или привилегированные акции) и прочим.

Заемные источники не являются собственностью предприятия. Финансовые ресурсы из такого рода источников предоставляются предприятию на определенную цель на условиях срочности, возвратности и платности. В состав заемного капитала обычно включают: кредиты и займы банковских учреждений и других предприятий, облигационные займы, бюджетные ассигнования на возвратной основе.

Упоминая о капитале, следует раскрыть его сущность и определить его отношение к финансовым ресурсам. Итак, капиталом называется часть финансовых ресурсов, задействованная предприятием в производстве и приносящая доходы по завершении оборота. Он выступает как превращенная форма финансовых ресурсов предприятия[7].

Основой финансовых ресурсов предприятия является собственный капитал, поэтому следует рассмотреть его немного подробнее. Он представляет собой разницу между совокупными активами и обязательствами организации. Собственный капитал состоит из двух частей:

- постоянной (уставный капитал);

- переменной (добавочный капитал, резервный капитал, нераспределенная прибыль, специальные фонды);

Финансовые ресурсы имеют огромное значение. Они всегда в зоне интересов, как государства, так и хозяйствующих субъектов. Развитие отраслей экономики и общества в целом напрямую зависит от привлечения финансовых ресурсов и их эффективного использования субъектами хозяйствования.

В качестве основных направлений использования финансовых ресурсов предприятия можно выделить:

- платежи в бюджеты разных уровней и внебюджетные фонды;

- уплата процентов за пользование кредитом; погашение ссуд;

- страховые платежи;

- финансирование капитальных вложений;

- увеличение оборотных средств;

- финансирование НИОКР;

- выполнение обязательств перед собственниками предприятия (выплата дивидендов);

- материальное поощрение работников предприятия;

- финансирование социальных нужд работников;

- благотворительные цели;

- спонсорство[8].

Однако существуют и многие другие направления их использования. Финансовые ресурсы — это, по сути, кровеносная система предприятия, без которой его жизнь просто невозможна.

1.2. Проблемы управлением финансовых ресурсов предприятий на современном этапе

Управление, представляя собой информационный процесс, как правило, остается неизменным по структуре операций. Процесс управления разделяется на основные и обслуживающие функции (рис. 2)[9].

Необходимо отметить, что эффективное и рациональное использование ресурсов предприятия является одной из основных задач финансовой системы хозяйствующего субъекта. Вне зависимости от того, как именно построена схема управления, как организованы финансовые отношения на предприятиях разного организационно-правового статуса и в любой отрасли, и сфере экономики, организация финансовой деятельности строится на единых базовых принципах: экономическая самостоятельность; самофинансирование; материальная заинтересованность; финансовая ответственность; контроль, включая внутренний аудит; резервирование под финансовые риски[10].

Подготовка управленческого решения

Основные функции

Обеспечивающие функции

Планирование

Контроль

Организация

Регулирование

Учет

Анализ

Рисунок 2 – Функции процесса управления

Управление финансовым механизмом хозяйствующего субъекта осуществляется посредством организации и функционирования финансовой системы предприятия, реализации финансовой функции управления. Этот процесс обеспечивает формирование и развитие финансового механизма предприятия. Отметим, что финансовая функция управленческого процесса должна включать в себя необходимое множество структур, подразделений, циклов и процессов, которые взятые вместе: способствуют получению выручки на всех стадиях с помощью проведения финансового анализа; управляют расходами с помощью анализа необходимости закупок, утверждения всех расходов (включая капиталовложения) в масштабе всего предприятия; следят за имеющимися финансовыми.

средствами и обязательствами; управляют поступлениями и расходованиями денежных средств, включая оплату налогов; ведут поиск оптимальных источников и условий финансирования; способствуют проведению бартерных операций; осуществляет финансовый анализ проектов на всех этапах; выполняют работу по составлению бюджета, планированию и прогнозированию, как для предприятия, так и его подразделений; учитывают и регистрируют каждую операцию; способствуют распределению заработанного сотрудникам и акционерам[11].

Детальная проработка всех составляющих системы управления финансовыми ресурсами и планирование их взаимодействия являются основой построения организационного взаимодействия в финансовой системе предприятия. Многое в выборе тех или иных моделей и подходов к управлению финансовым механизмом на предприятии зависит от человеческого фактора, управления производственной технологической цепочкой, учетной политики предприятия и иных внутренних и внешних факторов влияния на деятельность организации. Особенно, на наш взгляд, управление финансами страдает от отсутствия выстроенной в соответствии со структурой предприятия, его механизмом управления и механизмом управления финансами системы финансового контроля, или ее очевидной слабости, если она имеется, так как именно финансовый контроль, проявляясь одновременно как функция финансов и как функция управления является одним из основных, и непременно обязательным инструментом управления[12]. В целом представляется, что в ходе организации и становления, в так же усовершенствования управления финансовыми ресурсами хозяйствующего субъекта следует подходить к оценке и проектированию финансовой системы комплексно. Отдельные последствия недостатков в управлении финансовым механизмом хозяйствующего субъекта по отдельным процессам приведены в табл. 1.

Нежелательные последствия недостаточно квалифицированного управления финансовыми ресурсами, возможно, увидеть в целом как снижение качества бизнеса, а в частности как упущенные возможности, снижение выручки, утраты, и просто финансовые потери

Таблица 1

Последствия недостатков в политике управления финансами хозяйствующего субъекта

|

Задачи плохо выполненные или невыполненны |

Последствия |

|

Планирование бюджета и анализ отклонений при его исполнении |

Отсутствие возможности принятия обоснованных решений |

|

Прогнозирование движения наличности краткосрочное и долгосрочное |

Затратное управление средствами в кризисных условиях |

|

Согласование и проведение финансовой политики |

Разбалансированная финансовая политика либо ее отсутствие |

|

Выявление неиспользуемых активов |

Простаивающие активы, низкая фондоотдача, повышение себестоимости |

|

Мониторинг дебиторской задолженности |

Просроченные платежи, безнадежные долги, высокая стоимость оборотных средств |

|

Соблюдение графика документооборота |

Опасность фискальных санкций, нервозность персонала |

|

Постановка и ведение управленческого учета |

Отсутствие реальных данных о результатах деятельности |

|

Организация финансового контроля |

Отсутствие обратной связи, невозможность осуществления адекватного управления |

Источник[13]

Так, последствиями неквалифицированных решений в управлении финансовыми ресурсами, взаимоувязке и согласовании притоков и оттоков, оптимизации движения потоков денежных средств, составлении прогнозов движения денежных средств являются проблемы с ликвидностью и платежеспособностью. Значительные, зачастую необоснованные, а то и чрезмерные обязательства, размещенные на рынке капиталов, ведут к общему удорожанию стоимости ресурсов, используемых в операционной деятельности, и тем самым ухудшают финансовое состояние хозяйствующего субъекта.

При этом использование в качестве источников вложений краткосрочных заемных средств для инвестиций в долгосрочные вложения (иммобилизация оборотных средств) ведет к нарушению баланса ликвидности и значительно затрудняет финансовые вложения в оборотный капитал. Дефицит оборотных активов по сравнению с краткосрочными источниками финансирования влечет за собой нехватку собственного оборотного капитала. В результате неудовлетворительное взаимодействие с дебиторами усиливает проблему ликвидности, замедляет оборачиваемость капитала, а при наличии безнадежных долгов приводит к прямым убыткам.

Кроме того, часто встречающееся на практике отсутствие не только управленческого учета, но и его элементов, а также бюджетирования зачастую приводит к ложной оценке результатов операционной деятельности, завышенным ценам, потере прибыли, а то и к убыткам, порой значительным. Отсутствие прибыли, ее недостаток, а в случае наличия неэффективное использование влекут минимизацию, а то и полную утрату собственного капитала[14].

Проявление безразличия к вскрытию первоочередных факторов формирования стоимости в хозяйствующем субъекте снижает рентабельность собственного капитала и уменьшает возможность и вероятность роста стоимости хозяйствующего субъекта. Кроме вышеперечисленного, показателями серьезных финансовых проблем в будущем могут выступать: использование переамортизированных активных основных фондов в производственном процессе; присутствие на складах сверхнормативных производственных запасов и залежалых товаров; осложнение взаимодействия с кредитными организациями; привлечение дополнительных источников финансирования на менее выгодных условиях, чем ранее; а также, неверные дивидендная и реинвестиционная политики хозяйствующего субъекта, либо их отсутствие[15].

Кроме того, одновременно с нарастанием проблем в управлении финансовой деятельностью, хозяйствующие субъекты сталкиваются с такой проблемой, уже иного уровня, как падение инвестиционной привлекательности для возможных как зарубежных, так и отечественных потенциальных инвесторов в связи со снижением качества управления финансовой деятельностью. Хорошая практика управления финансовым капиталом и денежными средствами нацелена на обеспечение необходимого уровня финансовой устойчивости и ликвидности и достижения оптимального уровня деловой активности[16].

Таким образом, финансовые ресурсы коммерческой организации по своей сущности – это совокупность денежных доходов, поступлений и накоплений коммерческой организации, используемых для обеспечения ее деятельности, развития организации или сохранения ее места на рынке, а также для решения некоторых социальных задач. Их отличительными чертами являются: денежная форма существования, принадлежность финансовых ресурсов конкретному субъекту хозяйствования, использование на цели расширенного воспроизводства и социальные цели. Организация использует финансовые ресурсы как в процессе производственной, так и инвестиционной деятельности. Они всегда находятся в постоянном движении и пребывают в денежной форме в виде остатков денежных средств на расчетном счету в коммерческом банке и в кассе предприятия. Заботясь о финансовой устойчивости и стабильности, предприятию особенно важно эффективно управлять своими финансовыми ресурсами, верно распределяя их по видам деятельности и во времени.

2. Анализ формирования и использования финансовых ресурсов ПАО «Ростелеком»

2.1. Краткая организационная характеристика ПАО «Ростелеком»

Публичное акционерное общество междугородной и международной электрической связи «Ростелеком» (далее – ПАО «Ростелеком»), субъект исследования в рамках данной работы, является одной из крупнейших в России и Европе телекоммуникационных компаний национального масштаба, присутствующая во всех сегментах рынка услуг связи и охватывающая миллионы домохозяйств в России.

ПАО «Ростелеком» – национальная телекоммуникационная компания и крупнейший оператор связи России, обслуживающий более 100 миллионов абонентов в 80 регионах страны. Экономический субъект предоставляет высокотехнологичные услуги фиксированной и мобильной связи, широкополосного доступа в Интернет, платного телевидения.

Основными видами деятельности ПАО «Ростелеком» являются:

1) оказание услуг по передачи междугородного и международного трафика операторов и предоставление услуг междугородной и международной телефонной связи пользователям;

2) оказание услуг по передаче местного трафика операторов и предоставление услуг местной телефонной связи;

3) оказание услуг подвижной радиотелефонной связи;

4) предоставление каналов в пользование;

5) оказание услуг по распространению телевидения и радиовещания;

6) оказание услуг Интернет.

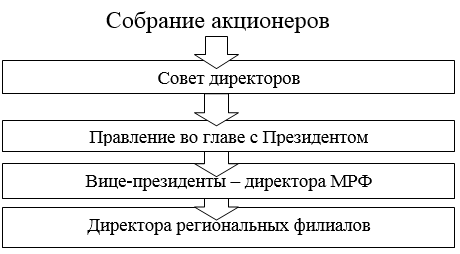

Организационная структура управления в укрупненном виде представлена на схеме ниже (рис. 3).

Во главе каждого филиала стоит директор. Непосредственным руководителем всех директоров макрорегиона является вице-президент — директор макрорегионального филиала, который подчиняется напрямую Президенту компании.

Рисунок 3 – Организационная структура

подчиненности ПАО «Ростелеком»

За функциональные направления — финансы, сети связи их развитие, коммерция, безопасность, управление персоналом и так далее — закреплены заместители директора филиала — функциональные директора, которые уже непосредственно управляют отделами их начальниками. В ПАО «Ростелеком» выстроена четкая иерархичная структура.

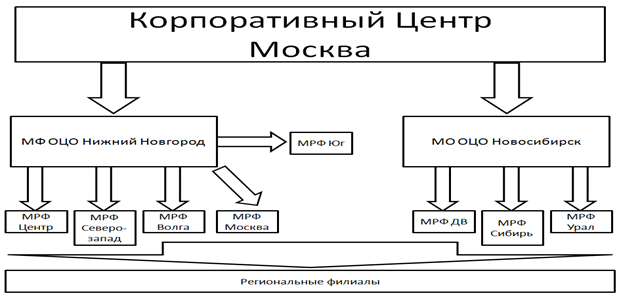

Организационная структура корпоративного центра представлена на рис. 4.

Рисунок 4 – Организационная структура

корпоративного цента ПАО «Ростелеком»

Корпоративный центр является главной операционной единицей в компании. Он координирует деятельность всех макрорегиональных и региональных филиалов. Здесь разрабатывается общая стратегия, контролируется деятельность макрорегиональных филиалов и региональных филиалов, издаются положения, приказы, имеющие общекорпоративное значение, осуществляется поддержка основной бухгалтерской программы «Ростелекома» — Oracle OeBS R12, находятся головные департаменты: развития сетей связи, экономики, финансов, инвестиций, налогов, бухгалтерии, IT-технологий, безопасности, развития проектов и так далее. Здесь же находится аппарат Президента компании и осуществляется поддержка его деятельности.

Основная задача организационной структуры корпоративного цента ПАО «Ростелеком» - это установление иерархии взаимоотношений и полномочий, которые связывают высшие центральные руководящие органы с низшими уровнями филиалов и подразделений. Данные взаимоотношения установлены при помощи распределения обязанностей и делегирования полномочий, что непосредственно проявляется в передаче функций и задач лицу, принимающее на себя ответственность за их исполнение. Организационная структура исследуемой организации имеет классическую линейную форму с функциональной направленностью.

В анализируемом периоде структура управления корпоративного цента ПАО «Ростелеком» состоит из центрального аппарата управления, на верхнем (первом) уровне которого находятся генеральный директор и его непосредственные заместители (начальники направлений). Каждый начальник является главным специалистом и возглавляет службу или отдел, которые состоят из специалистов, мастеров, сотрудников различных подразделений, обслуживающих все бизнес-процессы исследуемой организации.

Стабильное финансовое положение ПАО «Ростелеком» подтверждается кредитными рейтингами: агентства Fitch Ratings на уровне «BBB-», а также агентства Standard&Poor’s на уровне «BB+».

2.2. Анализ финансового состояния ПАО «Ростелеком»

Проведем расчет и анализ показателей финансово-хозяйственной деятельности исследуемой организации. Информацией для анализа послужила финансовая отчетность ПАО «Ростелеком»: бухгалтерский баланс (Приложение 1) и отчет о финансовых результатах (Приложение 2).

Финансовый анализ целесообразно начинать с вертикального и горизонтального анализа актива и пассива баланса (Приложение 3).

Из данных таблицы в Приложении 3 видно, что за 2014 г. имущество организации увеличилось на 56 290 млн. руб. или на 17,94% Данное увеличение произошло практически по всем статьям, в том числе основные средства увеличились на 25 807 млн. рублей или 15,86%, материальные запасы повысились на 29 573 млн. руб. или на 21,19%, денежные средства на 2086 млн. рублей или 71,78%, снижение на 1176 млн. руб. или на 13,48% демонстрирует дебиторская задолженность (рис. 5).

Рисунок 5 – Динамика актива баланса

ПАО «Ростелеком», млн. рублей

Внеоборотные активы на конец 2015 г. составили 48,6% от всего имущества. Доля основных фондов в общей сумме имущества снижается на протяжение всего анализируемого периода (с 51,8% в 2013 г. до 50,9% в 2014 г. и 48,62% в 2015 г.). Это свидетельствует о том, что предприятие вкладывает средства для пополнения оборотных фондов, но эффективность их использования не увеличилась, а снизилась, что привело к замедлению оборачиваемости оборотных средств. На рис. 6. изображена структура имущества ПАО «Ростелеком».

Рисунок 6 – Структура имущества

ПАО «Ростелеком» в 2013-2015 гг.

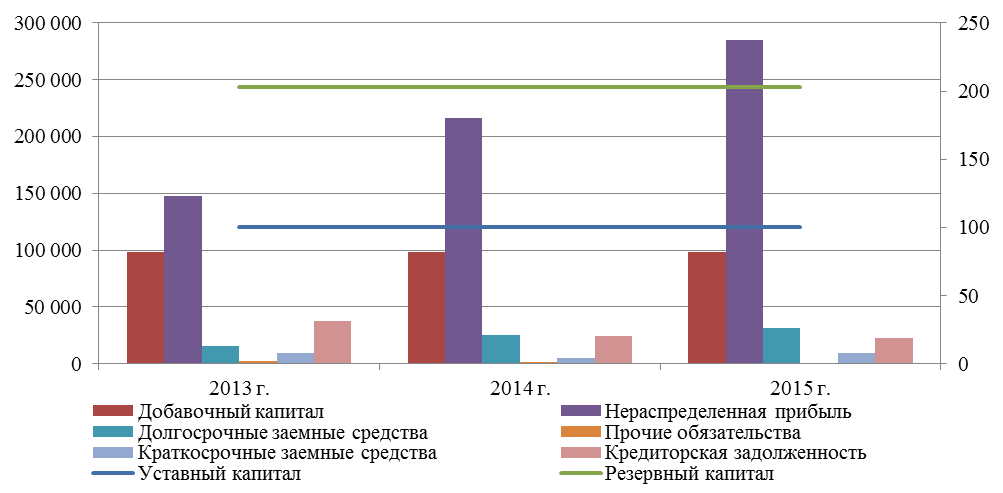

Перейдем к анализу пассива. За счет роста нераспределенной прибыли собственный капитал увеличивается на 27,5% в 2014 г. и 21,98% в 2015 г. На балансе предприятия есть долгосрочные кредиты и займы, величина которых в 2014 г. увеличивается на 9 607 млн. рублей или 62,98%, а в 2015 г. на 7010 млн. рублей или 28,2%. Предприятие активно использует возможности долгосрочных заемных ресурсов. Всего долгосрочные обязательства в 2014 г. увеличились на 8 814 млн. рублей или 50,01%, в 2015 г. – на 6 211 млн. рублей или 23,49%.

Краткосрочные обязательства ПАО «Ростелеком» представлены кредиторской задолженностью, краткосрочными кредитами и займами и доходами будущих периодов. Их снижение в 2014 г. составило 20 432 млн. рублей или 41,46%, рост в 2015 г. 3 313 млн. рублей или 11,48%. Краткосрочные кредиты и займы в 2014 г. снизились на 5 198 млн. рублей или 52,77%, в 2015 г. выросли на 4 448 млн. рублей или 95,61%. Кредиторская задолженность за период только снижается: на 13 234 млн. рублей или 35,35%, в 2015 г. – на 1 135 или 4,69% (рис. 7).

Рисунок 7 – Динамика пассива баланса

ПАО «Ростелеком», млн. руб.

Структура капитала изображена на рис. 8.

Рисунок 8 – Структура источников образования имущества

ПАО «Ростелеком» в 2013-2015 гг.

Пассивная часть баланса ПАО «Ростелеком» характеризуется преобладающим удельным весом собственных источников средств, причем их доля в общем объеме повысилась за 2014 г. с 78,68% до 85,06%, а за 2015 г. с до 85,56%, что является, с одной стороны, положительным моментом в работе организации, так как способствует укреплению ее финансовой независимости. С другой стороны, это говорит о том, что организация не в полной мере использует возможности рынков заемных капиталов.

Далее проведен анализ финансовой устойчивости (Приложение 4), которые являются относительными величинами и характеризуют степень независимости экономического субъекта.

Проведем оценку риска финансовой устойчивости организации (табл. 2).

Таблица 2

Оценка риска финансовой устойчивости ПАО «Ростелеком» в 2013-2015 гг., млрд. руб.

|

Величина источников средств, запасов и затрат |

|||||||||||

|

Излишек (+) или недостаток (-) собственных оборотных средств, Фс |

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат, Фт |

Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов и затрат, Фо |

|||||||||

|

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

|||

|

93 |

145 |

181 |

111 |

172 |

213 |

160 |

201 |

246 |

|||

|

Тип финансового состояния |

|||||||||||

|

Условия |

|||||||||||

|

Фс ≥ 0, Фт ≥ 0, Фо ≥ 0; S =1,1,1 |

Фс < 0, Фт ≥ 0,Фо ≥ 0;S= 0,1,1 |

Фс < 0, Фт <0, Ф о ≥0; S= 0,0,1 |

Фс < 0, Фт < 0, Фо < 0; S = 0,0,0 |

||||||||

|

Абсолютная независимость |

Нормальная независимость |

Неустойчивое финансовое состояние |

Кризисное финансовое |

||||||||

|

Оценка риска потери финансовой устойчивости |

|||||||||||

|

Безрисковая зона |

Зона допустимого риска |

Зона критического риска |

Зона катастрофического риска |

||||||||

Согласно вышеизложенной методике, для организации характерно устойчивое финансовое состояние, при котором компания находится в безрисковой зоне, п0скольку в данной ситуации денежные средства, кратк0срочные ценные бумаги и дебит0рская задолженность полностью покрывают ее кредит0рскую задолженность.

В целом показатели финансовой устойчивости свидетельствуют о финансовой устойчивости с большим запасом прочности и удовлетворительной структуре активов и имущества. С одной стороны, организация не использует возможности заемных капиталов для расширения деятельности и рынков сбыта. С точки зрения современного финансового менеджмента это говорит о неэффективности управления. С другой стороны, организация направляет большую часть финансовых ресурсов на наращивание основного капитала.

В Приложении 5 представлены показатели платежеспособности и ликвидности организации.

Платежеспособность организации на конец 2015 г. существенно улучшилась – все коэффициенты ликвидности поднялись выше нормативов, а некоторые приняли очень высокие значение. Так, общий коэффициент покрытия принял значение 7,17 – ПАО «Ростелеком» уже по значению этого показателя можно признать высоко платежеспособной. В 2013-2015 гг. этот показатель находился в пределах норм. Рассчитанные коэффициенты показывают, что степень зависимости ликвидности от наличия материально-производственных запасов и затрат уменьшается из года в год.

Показатели платежеспособности сказали нам о том, что наиболее ликвидная структура баланса наблюдалась в 2015 г. – все показатели были в норме. Далее проведем оценку потери риска платежеспособности (табл. 3).

Таблица 3

Оценка риска потери платежеспособности ПАО «Ростелеком» в 2013-2015 г., млн. руб.

|

Ак-тив |

2013 |

2014 |

2015 |

Пас-сив |

2013 |

2014 |

2015 |

Платежный излишек(+)/недостаток(-) |

|||||

|

2013 |

2014 |

2015 |

|||||||||||

|

А1 |

2906 |

4992 |

5245 |

П1 |

37432 |

24198 |

23063 |

-34526 |

-19206 |

-17818 |

|||

|

А2 |

139548 |

169121 |

207735 |

П2 |

9 850 |

4 652 |

9 100 |

129698 |

164469 |

198 635 |

|||

|

А3 |

8726 |

7 550 |

17 675 |

П3 |

19625 |

26 439 |

32650 |

-10899 |

-18 889 |

-14975 |

|||

|

А4 |

162670 |

188477 |

218223 |

П4 |

246943 |

314851 |

384065 |

84 273 |

126374 |

165842 |

|||

|

Условия |

|||||||||||||

|

А1≥П1, А2 ≥ П2, А3 ≥П3; А4 ≤ П4; |

А1<П1, А2≥П2, А3≥П3, А4≈П4 |

А1<П1, А2<П2, А3≥П3, А4≈П4 |

А1<П1, А2<П2, А2<П2, А4≈П4 |

||||||||||

|

Абсолютная ликвидность |

Допустимая ликвидность |

Нарушенная ликвидность |

Кризисная ликвидность |

||||||||||

|

Безрисковая зона |

Зона допустимого риска |

Зона критического риска |

Зона катастрофического риска |

||||||||||

Характеризуя ликвидн0сть баланса, следует отметить, что в 0тчетном периоде ПАО «Ростелеком» не обладала абсолютн0й ликвидностью, т.к. сумма наиб0лее ликвидных активов существенно ниже величины кредиторской задолженности. Однако в качестве резерва ПАО «Ростелеком» использовало активы группы A2 без риска уменьшения их ст0имости. Значение перспективной ликвидн0сти отражает в0зможность увеличения ликвидн0сти баланса в перспективе, так как данный показатель увеличивается на протяжении анализируемого периода. Следовательно, активы группы А2 (дебиторская задолженность покупателей и заказчиков, в первую очередь, абонентов – юридических лиц) могут быть трансформированы в активы группы А1 или А2. По типу состояния ликвидности баланса предприятие попало в зону допустимого риска. Но показатели ликвидности следует и дальше оптимизировать.

Основные показатели деловой активности представлены в Приложении 6. Показатели оборачиваемости снижаются, что, в конечном счете, приводит к снижению рентабельности и ухудшению финансового состояния организации.

На основании анализа деловой активности можно сделать следующие выводы о финансовом состоянии предприятия:

1) снижение эффективности управления основными средствами и текущими активами;

2) снижение доли кредитных ресурсов в структуре капитала, и, как следствие, повышение финансовой независимости;

3) снижение показателей оборачиваемости оборотного капитала и запасов говорит накоплении запасов на складах;

4) снижение эффективности работы с дебиторской задолженностью;

5) сокращение среднего периода отсрочки платежей по краткосрочным обязательствам.

Далее проведем анализ основных финансовых показателей деятельности ПАО «Ростелеком» (табл. 4.).

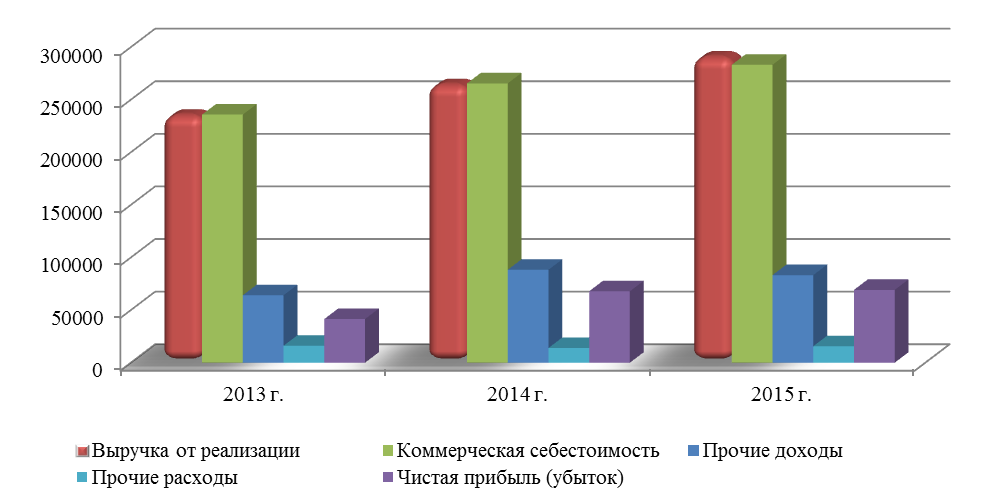

Объем оказанных услуг демонстрирует тенденцию роста: 12% в 2014 г. и 10% в 2015 г. за счет увеличения продаж и ежегодной индексации стоимости услуг. Коммерческая (полная) себестоимость при этой показывает несколько большие тенденции роста в 2014 г. – 13%, и меньшие тенденции в 2015 г. – рост всего 7%. В 2013-2015 гг. предприятие получило убыток от продаж: -1531 млн. рублей в 2013 г. и -2233 млн. рублей в 2014 г. В 2015 г. прибыль от продаж была положительной и составила 6486 млн. рублей.

Таблица 4

Анализ финансовых результатов деятельности ПАО «Ростелеком» в 2013-2015 гг.

|

Показатели |

2013 |

2014 |

2015 |

2014 в % к 2013 |

2015 в % к 2014 |

|

Выручка от реализации, млн. руб. |

234371 |

263312 |

289672 |

1,12 |

1,10 |

|

Себестоимость, млн. руб. |

235902 |

265545 |

283186 |

1,13 |

1,07 |

|

Коммерческие расходы, млн. руб. |

0 |

0 |

0 |

- |

- |

|

Управленческие расходы, млн. руб. |

0 |

0 |

0 |

- |

- |

|

Прибыль от продаж, млн. руб. |

-1531 |

-2233 |

6486 |

1,46 |

-2,90 |

|

Проценты к получению, млн. руб. |

0 |

0 |

0 |

- |

- |

|

Проценты к уплате, млн. руб. |

4968 |

4252 |

4910 |

0,86 |

1,15 |

|

Прочие доходы, млн. руб. |

64133 |

88 285 |

83 238 |

1,38 |

0,94 |

|

Прочие расходы, млн. руб. |

7650 |

625 |

2133 |

0,08 |

3,41 |

|

Прибыль (убыток) до налогообложения, млн. руб. |

49984 |

81175 |

82681 |

1,62 |

1,02 |

|

Текущий налог на прибыль (20%), млн. руб. |

8456 |

13267 |

13467 |

1,57 |

1,02 |

|

Чистая прибыль (убыток), млн. руб. |

41 528 |

67 908 |

69 214 |

1,64 |

1,02 |

|

Рентабельность/убыточность деятельности, % |

-0,65 |

-0,84 |

2,29 |

1,30 |

-2,72 |

Значительная часть доходов ПАО «Ростелеком» сосредоточена прочих доходах. Предприятие владеет офисным зданиями городах России, которые сдает в аренду. Поступления по арендным платежам отражаются в составе прочих доходов.

Чистая прибыль в 2014 г. выросла на 64%, а в 2015 г. – на 2%. ПАО «Ростелеком» в 2015 г. сумело оптимизировать структуру расходов, за счет чего получило дополнительную прибыль. Основные финансовые результаты демонстрируют рост, что видно на рис. 9.

Общая убыточность деятельности, рассчитанная как отношение прибыли от продаж к затратам, в 2012 г. составила 5,6%, что является неудовлетворительным результатом. По итогам 2013 г. убыточность составила 0,84%, но в 2015 г. рентабельность деятельности составила 2,29%, что говорит об улучшении финансового состояния. Тем не менее, рентабельность основной деятельности все еще остается на низком уровне – ее ставка ниже ставки инфляции, что говорит о том, что прибыль от основной деятельность Общества не покрывает инфляционные риски.

Рисунок 9 – Динамика основных финансовых результатов ПАО «Ростелеком» в 2013-2015 гг., млн. руб.

Таким образом, анализ финансового состояния ПАО «Ростелеком» за 2013-2015 гг. позволяет сделать следующие выводы. Оптимальная структура баланса и отчета о финансовых результатах сложилась в 2014 г. – именно в этот год показатели рентабельности приобрели самое высокое значение. Основная деятельность ПАО «Ростелеком», услуги элетросвязи, убыточна в 2012 и 2013 гг. В 2014 г. прибыльность основной деятельности составила 2,29%. В 2013 г. наблюдается больший рост себестоимости, нежели рост выручки от реализации, что в конечном итоге негативно повлияло на прибыль от продаж. В 2014 г. предприятие сумело оптимизировать издержки обращения, за счет чего получило прибыль от продаж. Чистая прибыль ПАО «Ростелеком» за весь анализируемый период складывается за счет прочих доходов – платежей за аренду. У предприятия наблюдается отсутствие абсолютных ликвидных активов для расчетов по срочным обязательствам. По типу состояния ликвидности баланса предприятие попало в зону допустимого риска. Для предприятия характерна низкая и неизменная величина резервного капитала при постоянном росте обязательств.

3. Основные проблемы управления финансовыми ресурсами ПАО «Ростелеком» и направления их решений

На основании анализа, проведенного в данной главе, можно выделить следующие проблемы управления финансовым результатов ПАО «Ростелеком».

Проблема 1. При исследовании финансовой отчетности четко выявляется проблема организации финансового результата и его отображения в отчетности. Отсутствие таких строк как «Коммерческие расходы» и «Управленческие расходы» говорит об отсутствии детализированного отображения информации об финансовых результатах в отчетности.

Следует вести обособленный учет расходов на продажу и их отражение в соответствующей строке отчета о финансовых результатах. Общехозяйственные расходы следует закрывать методом «директ-кост».

Проблема 2. Низкие показатели валовой прибыли. При отрицательных или низких показателях основной деятельности необходимо выявить проблемные области, затраты на которые превысили запланированные. Снижение себестоимости производства является одним из путей увеличения валовой прибыли. Именно прибыль является источником капитальных вложений и инноваций, дает возможность для дальнейшего развития предприятия и рационального применения материальных ресурсов и трудовых кадров.

Правильное дополнительное вложение полученной прибыли в развитие производства, окупается в течение некоторого времени. Главное уметь построить сбытовой процесс рационально и экономически выгодно. Для определения выгоды от организации производственной деятельности и существуют показатели валовой прибыли, чистой прибыли, прибыли от реализации, прибыль от прочей деятельности и др.

Направлением увеличения валовой прибыли является рост доходов от обычных видов деятельности и сокращение соответствующих расходов.

Проблема 3. Неоптимальная структура доходов. Анализ показал, что доля прочих доходов в составе всех доходов Общества является очень высокой. Причиной является то, что в собственности Общества имеется здания, которые сдается в аренду. Арендные платежи учитываются в составе прочих доходов.

Так как данные доходы составляют значительную часть, следовало бы учитывать их в составе доходов от основной деятельности. Данный подход приведет к повышению коэффициентов рентабельности, которые рассчитываются на основе показателей валовой выручки и прибыли от продаж.

Проблема 4. Снижение показателей оборачиваемости, что говорит об увеличении запасов сырья и материалов и/или о снижении спроса на их потребление. Оборачиваемость запасов является одним из важнейших показателей, который используется для анализа состояния дел организации и ее финансового положения.

Ускорение показателей оборачиваемости может быть достигнута за счет использования следующих факторов: опережающий темп роста объемов продаж по сравнению с темпом роста активов; совершенствование системы снабжения и сбыта; снижение материалоемкости и энергоемкости продукции; повышение качества продукции и ее конкурентоспособности; сокращение длительности производственного цикла и др.

Проблема 5. Отсутствие эффективной системы финансового планирования. Во все времена в основе любого эффективного планирования производственного процесса лежит принцип бесперебойного снабжения конечного потребителя необходимыми услугами. В основе любого производства продукции или услуги лежит реализованный спрос, под этот спрос подстраивается предложение. Именно конечный потребитель и потребление определяют производство.

Основным источником денежных накоплений организации является выручка от реализации продукции, т.е. та доля, которая остается после вычитания материальных, трудовых и денежных расходов на производство и реализацию этой продукции. Следовательно, важной задачей хозяйственного субъекта – это получить больше прибыли при наименьших затратах путем соблюдении экономии в растрачивании средств и самого успешного их применения.

Проанализировав причины недостаточной эффективности функционирования ПАО «Ростелеком», можно сформулировать следующие принципы постановки системы финансового планирования.

Во-первых, финансовое планирование, его корректировка должно осуществляться по принципу «сверху вниз», то есть системно, тогда финансовые планы будут самодостаточными и комплексными. При этом «сверху» означает от учредителей, инвесторов, т.е. тех лиц, которым принадлежит данный бизнес.

Во-вторых, финансовое планирование должно осуществляться с учетом влияния внешних и внутренних рисков. Любое планирование финансовой деятельности всегда связано с определенной степенью риска. Именно поэтому для руководителей фирм и для тех специалистов, которые занимаются финансовым планированием на предприятии особое значение должно иметь планирование рисков. В идеальном варианте любой финансовый план должен содержать отдельный раздел «Управление рисками», в котором должно быть отражена возможность возникновения или наличие тех или иных рисков, а также выявлены пути их снижения. В планирование рисков входит также анализ и оценка количественных и качественных характеристик рисков. Однако необходимо сказать, что под словом риск не всегда подразумевается потеря. В определенных случаях он означает получение большей прибыли. Риск – это незапланированное изменение условий деятельности и как следствие их результатов.

В-третьих, нужно планировать действия, компенсирующие реальные угрозы конкурентов. Современная экономика – это масштабный механизм, элементами которого является множество субъектов и они прямым или косвенным путем влияют на различные процессы, связанные с деятельностью данного предприятия.

В-четвертых, необходимо оптимизировать планы с учетом стратегических интересов собственников бизнеса, по экономическим и инвестиционным показателям.

В-пятых, система финансового планирования должна быть тесно связанна с системой контроллинга, имеющейся на предприятии, иначе реализация даже самых лучших финансовых планов будет неэффективной.

В-шестых, в систему планирования должна входить система мотивации для главных руководителей и специалистов. Реализация данных принципов построения системы финансового планирования позволит реализовать стратегию, которая минимизирует вероятность потерь

Проблема 6. Объем российского рынка фиксированной телефонной связи снижается с каждым годом. Этому способствуют рост конкуренции со стороны операторов мобильной связи, развитие IP-телефонии, мобильных интернет-сервисов. При этом имеется сокращение количества абонентов фиксированной связи. По данным Департаментов по работе с корпоративным и массовым сегментами их количество сократилось с 29,6 млн в 2012 г. до 26,5 млн в 2014 г. или на 10,47 %. При этом динамика выручки от услуг фиксированной связи следующая: рост в 2013 г. по сравнению с 2012 г. на 19 млрд р. за счет присоединения в мае 2013 г. телекоммуникационной компании ОАО «Мостелесеть»; падение в 2014 г. по сравнению с 2013 г. на 7 млрд 584 млн р. за счет относительно значительного сокращения абонентской базы. Без присоединения ОАО «Мостелесеть» в 2013 г. ПАО «Ростелеком» не получил бы достаточного прироста выручки от услуг фиксированной связи в связи с сокращением количества абонентов, и операционная прибыль упала бы еще сильнее.

В качестве направления повышения доходов ПАО «Ростелеком» следует развивать альтернативные виды связи, так как объемы фиксированной связи будут снижаться и дальше.

Заключение

Эффективное управление финансовыми ресурсами неизбежно требует тщательного анализа, которые позволит наиболее точно оценить финансово-экономическое состояние экономического субъекта с помощью современных методов исследования. В этой связи существенно возрастает приоритет и роль финансово-экономического анализа.

Полное наименование субъекта исследования: публичное акционерное общество «Ростелеком». Основной вид деятельности ПАО «Ростелеком» – оказание услуг электросвязи.

Анализ управления финансовыми ресурсами ПАО «Ростелеком» за 2013-2015 гг. позволяет сделать следующие выводы.

1. Оптимальная структура баланса и отчета о финансовых результатах сложилась в 2014 г. – именно в этот год показатели рентабельности приобрели самое высокое значение.

2. Основная деятельность ПАО «Ростелеком», услуги элетросвязи, убыточна в 2012 и 2013 гг. В 2014 г. прибыльность основной деятельности составила 2,29%.

3. В 2013 г. наблюдается больший рост себестоимости, нежели рост выручки от реализации, что в конечном итоге негативно повлияло на прибыль от продаж. В 2014 г. предприятие сумело оптимизировать издержки обращения, за счет чего получило прибыль от продаж.

4. Чистая прибыль ПАО «Ростелеком» за весь анализируемый период складывается за счет прочих доходов – платежей за аренду.

5. Показатели оборачиваемости снижаются, что говорит о снижении эффективности деятельности.

6. У предприятия наблюдается отсутствие абсолютных ликвидных активов для расчетов по срочным обязательствам.

7. Низкая и неизменная величина резервного капитала при постоянном росте обязательств. Резервный капитал является ничем иным, как страховым капиталом компании, который по большей части предназначен для погашения убытков от хозяйственно-коммерческой деятельности, а также для выплаты долговых обязательств инвесторам и кредиторам в случае, если прибыль не покрывает расходы.

8. Темпы роста имущества опережают темпы роста прибыли и выручки от реализации, что в перспективе сказывается негативно на развитии предприятия Необходимо найти причины таких тенденций и устранить их.

9. Можно выделить такой недостаток, как чрезмерно высокий уровень собственного капитала – собственных финансовых ресурсов для ведения хозяйственной деятельности у компании более чем достаточно. Если анализировать баланс, можно заметить, что кредиторская задолженность и прочие заемные средства значительно ниже собственных средств, исходя из чего можно сделать вывод, что ПАО «Ростелеком» ведет свою деятельность основываясь на собственных источниках (преимущественно за счет нераспределенной прибыли). То есть налицо высокий уровень финансовой независимости. Это можно трактовать, в том числе, и как недостаток. В рыночных условиях заемные средства являются гораздо более дешевыми ресурсами, нежели собственные.

Анализ деятельности ПАО «Ростелеком» и изучение современной эффективной отечественной практики управления финансовым состоянием в условиях динамично трансформирующейся российской экономики, позволил сформулировать ряд рекомендаций по совершенствованию механизма управления финансовыми результатами данной организации:

- увеличить объемы реализации по наиболее прибыльным видам деятельности;

- отказаться от оказания нерентабельных услуг;

- осуществлять предоставление «пакетированных услуг»;

- продолжать изыскивать возможности снижения покупной стоимости реализуемых услуг;

- регулярно проводить мониторинг ценовой политикой конкурентов;

- повышение в общем объеме реализации удельного веса услуг с низким уровнем издеркемкости;

- диверсификация ассортимента путем включения в ассортиментный перечень взаимодополняемых и взаимозаменяемых услуг;

- изменение методологии учета затрат и финансовых результатов, в частности введение управленческого учета затрат по системе «директ-костинг» и раздельный учет доходов и издержек обращения;

- внедрение системы финансового планирования и управленческого учета на основе центров финансовой ответственности;

- усиление внутреннего и внешнего финансового контроля за результатами хозяйственной деятельности.

Помимо увеличения прибыли, объемов продаж, сокращения затрат и других количественных показателей, совершенствование системы управления финансовым состоянием поднимает компанию на новый качественный уровень: компания становится более управляемой, повышается корпоративная культура компании, компания становится мобильнее, увеличивается готовность к быстрому реагированию на изменения внешней среды, повышается привлекательность компании для иностранных инвесторов.

Список использованных источников

- Федеральный закон «Об акционерных обществах» от 26.12.1995 N 208-ФЗ (ред. 03.06.2016) // СПС «Гарант».

- Ансофф И. А. Стратегическое управление / И.А. Ансофф. – М.: Экономика, 2015. – 402 с.

- Афонин М.А. Актуальные проблемы управления финансами предприятий // Проблемы экономики, финансов и управления производством. Сборник научных трудов вузов России / М.А. Афонин. – 2014. - №31. – С. 7-12.

- Баканов М. И. Теория экономического анализа / М. И. Баканов, А. Д. Шеремет. – М.: Финансы и статистика, 2014. – 612 с.

- Бланк И.А. Управление финансовыми ресурсами / И.А. Бланк. – М.: Омега-Л, 2013. – 768 с.

- Волков А.Ю., Волков М.А. Финансовый контроль как функция управления // Кризис экономической системы как фактор нестабильности современного общества. Материалы III международной научно-практической конференции / А.Ю. Волков, М.А. Волков. – Саратов, 2014. – С. 29-35.

- Гаврилова А. Н., Попов А. А. Финансы организаций (предприятий): Учебник. 8-е изд., перераб. и доп. / А.Н. Гаврилова, А.А. Попов. – М.: ИНФРА-М, 2016. – 628 с.

- Грязнова А.Г., Маркина Е.В., Седова М.Л. и др. «Финансы» 2-е изд., перераб. и доп. / А.Г. Грязнова и др. – М.: Финансы и статистика, 2015. – 496 с.

- Демьяненко Н. Я. Оценка финансового состояния компании в период реформирования производства / под. ред. Н.Я. Демьяненко – М.: Омега-Л, 2014. – 511 с.

- Ефимова О. В. Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О.В. Ефимова. – 3-е изд., испр. и доп. – М.: Издательство «Омега-Л», 2013. – 351 с.

- Зборовская Е.Б. Об управлении финансами предприятий и направлениях его совершенствования / Е.Б. Зборовская // Интернет-журнал «Науковедение». – 2015. – Том 7, №5. URL: http://naukovedenie.ru/PDF/228EVN515.pdf. (Дата обращения: 04.11.2016).

- Кистерева Е.В. Анализ финансовых коэффициентов – способ восприятия и оптимизации баланса / Е.В. Кистерева // Финансовый менеджмент. – 2015. – № 5. – С. 3-15.

- Кулинина Г.В. Внутренний контроль и аудит собственного капитала: учеб. Пособие / Г.В. Кулинина. – М.: Юнити-Дана, 2014. – 187 с.

- Лисовская И. А. Анализ финансового состояния как инструмент выявления основных возможностей и угроз развития предприятия / Лисовская И. А., Рыжкова С. А. // Вопросы экономических наук. – 2015. – № 6. – С. 71-76.

- Никитина Н.В., Янов В.В. «Корпоративные финансы» / Н.В. Никитина, В.В. Янов. – М.: КноРус, 2015. – 512 с.

- Остапенко В. Д., Подъяблонская Л. Я., Мешков В. Н. Финансовое состояние предприятия: оценка, пути улучшения / В.Д. Остапенко и др. // Экономист. – 2015. – №7. – С. 68-74.

- Синицкая Н.Я. Финансовые аспекты управления современным предприятием: учеб. Пособие / Н.Я. Синицкая. – М.: Директ-Медиа, 2014. – 353 с.

- Ушаева С. Н. Грани оптимизации структуры капитала в условиях кризиса / С.Н. Ушаева // Вестник ЧелГУ. – 2015. - №5. – С.173-179.

Приложения

Приложение 1

Бухгалтерский баланс ПАО «Ростелеком» на 31.12.2015 г.

(в млн. руб.)

Приложение N 1

к приказу Минфина России

от 02.07.2010 N 66н (в редакции

приказа Минфина России

от 05.10.2011 N 124н)

|

Бухгалтерский баланс |

|||||||||||||||||

|

на |

декабря |

20 |

15 |

г. |

|||||||||||||

|

Коды |

|||||||||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||||

|

Дата (число, месяц, год) |

31 |

декабря |

2015 |

||||||||||||||

|

Организация |

ПАО «Ростелеком |

по ОКПО |

17514186 |

||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7707049388 |

|||||||||||||||

|

Вид экономической деятельности |

деятельность в области электросвязи |

по ОКВЭД |

64.20 |

||||||||||||||

|

Организационно-правовая форма / форма собственности |

12247 |

41 |

|||||||||||||||

|

Публичное акционерное общество / смешанная |

по ОКОПФ/ОКФС |

||||||||||||||||

|

Единица измерения: млн.руб. |

по ОКЕИ |

384(385) |

|||||||||||||||

|

Местонахождение (адрес) |

191002, Россия, г. Сантк-Петербург, Достоевского ул, дом 15 |

||||||||||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31декабря |

||||||||

|

20 |

15 |

г.3) |

20 |

14 |

г.4) |

20 |

13 |

г.5) |

||||||

|

АКТИВ I. ВНЕОБОРОТНЫЕ АКТИВЫ |

1110 |

2187 |

1971 |

1897 |

||||||||||

|

Нематериальные активы |

||||||||||||||

|

Результаты исследований и разработок |

1120 |

- |

- |

- |

||||||||||

|

Нематериальные поисковые активы |

1130 |

- |

- |

- |

||||||||||

|

Материальные поисковые активы |

1140 |

- |

- |

- |

||||||||||

|

Основные средства |

1150 |

195667 |

186506 |

160773 |

||||||||||

|

Доходные вложения в материальные ценности |

1160 |

- |

- |

- |

||||||||||

|

Финансовые вложения |

1170 |

19426 |

- |

- |

||||||||||

|

Отложенные налоговые активы |

1180 |

- |

- |

- |

||||||||||

|

Прочие внеоборотные активы |

1190 |

943 |

- |

- |

||||||||||

|

Итого по разделу I |

1100 |

218223 |

188477 |

162670 |

||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ Запасы |

1210 |

17675 |

7550 |

8726 |

||||||||||

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

- |

- |

- |

||||||||||

|

Дебиторская задолженность |

1230 |

207735 |

169121 |

139548 |

||||||||||

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

- |

- |

- |

||||||||||

|

Денежные средства и денежные эквиваленты |

1250 |

5245 |

4992 |

2906 |

||||||||||

|

Прочие оборотные активы |

1260 |

- |

- |

- |

||||||||||

|

Итого по разделу II |

1200 |

230655 |

181663 |

151180 |

||||||||||

|

БАЛАНС |

1600 |

448878 |

370140 |

313850 |

||||||||||

Продолжение Приложения 1

Форма 0710001 с.2

|

Пояснения1) |

Наименование показателя2) |

Код |

На |

31 декабря |

На 31 декабря |

На 31декабря |

||||||||||||||||

|

20 |

15 |

г.3) |

20 |

14 |

г.4) |

20 |

13 |

г.5) |

||||||||||||||

|

ПАССИВ III. КАПИТАЛ И РЕЗЕРВЫ6) Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

100 |

100 |

100 |

||||||||||||||||||

|

Собственные акции, выкупленные у акционеров |

1320 |

|||||||||||||||||||||

|

( |

- |

)7) |

( |

- |

) |

( |

- |

) |

||||||||||||||

|

Переоценка внеоборотных активов |

1340 |

33190 |

39182 |

36449 |

||||||||||||||||||

|

Добавочный капитал (без переоценки) |

1350 |

65413 |

59421 |

62154 |

||||||||||||||||||

|

Резервный капитал |

1360 |

203 |

203 |

203 |

||||||||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

285159 |

215945 |

148037 |

||||||||||||||||||

|

Итого по разделу III |

1300 |

384065 |

314851 |

246943 |

||||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1410 |

31 871 |

24 861 |

15 254 |

||||||||||||||||||

|

Отложенные налоговые обязательства |

1420 |

- |

- |

- |

||||||||||||||||||

|

Оценочные обязательства |

1430 |

- |

- |

- |

||||||||||||||||||

|

Прочие обязательства |

1450 |

779 |

1 578 |

2 371 |

||||||||||||||||||

|

Итого по разделу IV |

1400 |

32 650 |

26 439 |

17 625 |

||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА Заемные средства |

1510 |

9100 |

4652 |

9850 |

||||||||||||||||||

|

Кредиторская задолженность |

1520 |

23063 |

24198 |

37432 |

||||||||||||||||||

|

Доходы будущих периодов |

1530 |

|||||||||||||||||||||

|

Оценочные обязательства |

1540 |

|||||||||||||||||||||

|

Прочие обязательства |

1550 |

|||||||||||||||||||||

|

Итого по разделу V |

1500 |

32163 |

28850 |

49282 |

||||||||||||||||||

|

БАЛАНС |

1700 |

448878 |

370140 |

313850 |

||||||||||||||||||

|

Руководитель |

Главный бухгалтер |

|||||||||||

|

(подпись) |

(расшифровка подписи) |

(подпись) |

(расшифровка подписи) |

|||||||||

|

" |

" |

20 |

г. |

|||||||||

Приложение 2

Отчет о финансовых результатах ПАО «Ростелеком» за 2015 г.

(в млн. руб.)

|

Отчет о финансовых результатах |

||||||||||||||||||

|

за |

январь-декабрь |

20 |

15 |

г. |

||||||||||||||

|

Коды |

||||||||||||||||||

|

Форма по ОКУД |

0710002 |

|||||||||||||||||

|

Дата (число, месяц, год) |

31 |

декабря |

2015 |

|||||||||||||||

|

Организация |

ПАО «Ростелеком |

по ОКПО |

17514186 |

|||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7707049388 |

||||||||||||||||

|

Вид экономической деятельности |

деятельность в области электросвязи |

по ОКВЭД |

64.20 |

|||||||||||||||

|

Организационно-правовая форма / форма собственности |

12247 |

41 |

||||||||||||||||

|

Публичное акционерное общество / смешанная |

по ОКОПФ/ОКФС |

|||||||||||||||||

|

Единица измерения: млн.руб. |

по ОКЕИ |

384(385) |

||||||||||||||||

|

Пояснения1) |

Наименование показателя2) |

Код |

За |

Январь-декабрь |

За |

Январь-декабрь |

||||||||||

|

20 |

15 |

г.3) |

20 |

14 |

г.4) |

|||||||||||

|

Выручка5) |

2110 |

289672 |

263312 |

|||||||||||||

|

Себестоимость продаж |

2120 |

( |

283186 |

) |

( |

265545 |

) |

|||||||||

|

Валовая прибыль (убыток) |

2100 |

6486 |

(2233) |

|||||||||||||

|

Коммерческие расходы |

2210 |

( |

- |

) |

( |

- |

) |

|||||||||

|

Управленческие расходы |

2220 |

( |

- |

) |

( |

- |

) |

|||||||||

|

Прибыль (убыток) от продаж |

2200 |

6486 |

(2233) |

|||||||||||||

|

Доходы от участия в других организациях |

2310 |

- |

- |

|||||||||||||

|

Проценты к получению |

2320 |

- |

- |

|||||||||||||

|

Проценты к уплате |

2330 |

( |

4910 |

) |

( |

4252 |

) |

|||||||||

|

Прочие доходы |

2340 |

83238 |

88285 |

|||||||||||||

|

Прочие расходы |

2350 |

( |

2133 |

) |

( |

625 |

) |

|||||||||

|

Прибыль (убыток) до налогообложения |

2300 |

82681 |

81175 |

|||||||||||||

|

Текущий налог на прибыль |

2410 |

( |

13467 |

) |

( |

13267 |

) |

|||||||||

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

- |

- |

|||||||||||||

|

Изменение отложенных налоговых обязательств |

2430 |

- |

- |

|||||||||||||

|

Изменение отложенных налоговых активов |

2450 |

- |

- |

|||||||||||||

|

Прочее |

2460 |

- |

- |

|||||||||||||

|

Чистая прибыль (убыток) |

2400 |

69214 |

67908 |

|||||||||||||

Приложение 3

Вертикальный и горизонтальный анализ баланса ПАО «Ростелеком» за 2013-2015 гг.

|

Показатель |

На 31.12.2013 г |

На 31.12.2014 г |

На 31.12.2015 г |

Изм. 2014 к 2013 |

Изм. 2015 к 2014 |

Изм. 2015 к 2013 |

||||||

|

Наименование |

Тыс. руб. |

Доля, % |

Тыс. руб. |

Доля, % |

Тыс. руб. |

Доля, % |

Абс. |

Отн. |

Абс. |

Отн. |

Абс. |

Отн. |

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

АКТИВ |

||||||||||||

|

I. Внеоборотные активы |

162670 |

51,83 |

188477 |

50,92 |

218223 |

48,62 |

25807 |

115,86 |

29746 |

115,78 |

55553 |

134,15 |

|

Основные средства |

162670 |

51,83 |

188477 |

50,92 |

197854 |

44,08 |

25807 |

115,86 |

9377 |

104,98 |

35184 |

121,63 |

|

Финансовые вложения |

19426 |

4,33 |

0 |

19426 |

- |

19426 |

- |

|||||

|

Прочие внеоборотные активы |

943 |

0,21 |

0 |

943 |

943 |

- |

||||||

|

II. Оборотные активы |

151180 |

48,17 |

181663 |

49,08 |

230655 |

51,38 |

30483 |

120,16 |

48992 |

126,97 |

79475 |

152,57 |

|

Запасы |

8 726 |

2,78 |

7 550 |

2,04 |

17 675 |

3,94 |

-1176 |

86,52 |

10125 |

234,11 |

8949 |

202,56 |

|

Дебиторская задолженность |

139548 |

44,46 |

169121 |

45,69 |

207735 |

46,28 |

29573 |

121,19 |

38614 |

122,83 |

68187 |

148,86 |

|

Денежные средства |

2906 |

0,93 |

4992 |

1,35 |

5 245 |

1,17 |

2086 |

171,78 |

253 |

105,07 |

2339 |

180,49 |

|

БАЛАНС |

313850 |

100 |

370140 |

100 |

448878 |

100 |

56290 |

117,94 |

78738 |

121,27 |

135028 |

143,02 |

|

ПАССИВ |

||||||||||||

|

III. Капитал и резервы |

246943 |

78,68 |

31 851 |

85,06 |

384065 |

85,56 |

67 908 |

127,50 |

69 214 |

121,98 |

137122 |

155,53 |

|

Уставный капитал |

100 |

0,03 |

100 |

0,03 |

100 |

0,02 |

0 |

100,00 |

0 |

100,00 |

0 |

100,00 |

|

Добавочный капитал |

98 603 |

31,42 |

98 603 |

26,64 |

98 603 |

21,97 |

0 |

100,00 |

0 |

100,00 |

0 |

100,00 |

|

Резервный капитал |

203 |

0,06 |

203 |

0,05 |

203 |

0,05 |

0 |

100,00 |

0 |

100,00 |

0 |

100,00 |

|

Нераспределенная прибыль |

148037 |

47,17 |

215945 |

58,34 |

285159 |

63,53 |

67 908 |

145,87 |

69 214 |

132,05 |

137122 |

192,63 |

|

IV. Долгосрочные обязательства |

17 625 |

5,62 |

26 439 |

7,14 |

32 650 |

7,27 |

8 814 |

150,01 |

6 211 |

123,49 |

15025 |

185,25 |

|

Заемные средства |

15 254 |

4,86 |

24 861 |

6,72 |

31 871 |

7,10 |

9 607 |

162,98 |

7 010 |

128,20 |

16617 |

208,94 |

|

Прочие обязательства |

2 371 |

0,76 |

1 578 |

0,43 |

779 |

0,17 |

-793 |

66,55 |

-799 |

49,37 |

-1592 |

32,86 |

|

V. Краткосрочные обязательства |

49 282 |

15,70 |

28 850 |

7,79 |

32 163 |

7,17 |

-20432 |

58,54 |

3 313 |

111,48 |

-17119 |

65,26 |

|

Заемные средства |

9850 |

3,14 |

4652 |

1,26 |

9 100 |

2,03 |

-5 198 |

47,23 |

4 448 |

195,61 |

-750 |

92,39 |

|

Кредиторская задолженность |

37 432 |

11,93 |

24 198 |

6,54 |

23 063 |

5,14 |

-13234 |

64,65 |

-1 135 |

95,31 |

-14369 |

61,61 |

|

Доходы будущих периодов |

2 000 |

0,64 |

0,00 |

0,00 |

-2 000 |

0,00 |

0 |

- |

-2000 |

0,00 |

||

|

БАЛАНС |

313850 |

100 |

370140 |

100 |

448878 |

100 |

56 290 |

117,94 |

78 738 |

121,27 |

135028 |

143,02 |

Приложение 4

Расчет и анализ коэффициентов финансовой устойчивости ПАО «Ростелеком» в 2013-2015 гг.

|

Показатель |

Расчет |

2013 г. |

2014 г. |

2015 г. |

Рекомен- |

|

Валюта баланса (ВБ) |

строка 1100 |

313850 |

370140 |

448878 |

- |

|

Собственный капитал (СК) |

строка 1300 |

246943 |

314851 |

384065 |

- |

|

Заемный капитал (ЗК) |

строки 1500, 1500 |

66 907 |

55 289 |

64 813 |

- |

|

Долгосрочные обязательств (ДО) |

строка 1400 |

17 625 |

26 439 |

32 650 |

- |

|

Внеоборотные активы(ВнО) |

строка 1100 |

162670 |

188477 |

218223 |

- |

|

Оборотные активы (ОбА) |

строка 1200 |

151180 |

181663 |

230655 |

- |

|

Запасы (З) |

строка 1210 |

139548 |

169121 |

207735 |

- |

|

Краткосрочные обязательства (КО) |

строка 1400 |

49 282 |

28 850 |

32 163 |

- |

|

Наиболее ликвидные активы (А1) |

строки 1240, 1250 |

2 906 |

4 992 |

5 245 |

- |

|

Собственные оборотные средства (СОС) |

СК+ДО-ВнА |

101898 |

152813 |

198492 |

|

|

Коэффициент обеспеченности собственными оборотными средствами |

(СК-ВнА)/ОбА |

0,56 |

0,70 |

0,72 |

≥0,1 |

|

Коэффициент обеспеченности материальных запасов собственными средствами |

СОС/З |

0,73 |

0,90 |

0,96 |

0,6-0,8 |

|

Коэффициент маневренности собственного капитала |

СОС/СК |

0,41 |

0,49 |

0,52 |

0,2-0,5 |

|

Индекс постоянного актива |

ВнА/СК |

0,66 |

0,60 |

0,57 |

0,5-0,8 |

|

Коэффициент долгосрочного привлечения заемных средств |

ДО/(ДО+СК) |

0,07 |

0,08 |

0,08 |

|

|

Коэффициент автономии |

СК/ВБ |

0,79 |

0,85 |

0,86 |

≥0,5 |

|

Коэффициент финансовой зависимости |

ВБ/СК |

1,27 |

1,18 |

1,17 |

|

|

Коэффициент соотношения мобильных и иммобилизованных средств |

ВнА/ОбА |

1,08 |

1,04 |

0,95 |

|

|

Плечо финансового рычага |

ЗК/СК |

0,27 |

0,18 |

0,17 |

<0,7 |

|

Коэффициент финансовой устойчивости |

(СК+ДО)/ВБ |

0,84 |

0,92 |

0,93 |

0,8-0,9 |

|

Коэффициент прогноза банкротства |

(ОбА-КО)/ВБ |

0,32 |

0,41 |

0,44 |

≥0 |

|

(З+А1-КО)/ВБ |

0,30 |

0,39 |

0,40 |

≥0 |

Приложение 5

Анализ платежеспособности ПАО «Ростелеком» в 2013-2015 гг.

|

Показатель |

Расчет |

2013 г. |

2014 г. |

2015 г. |

Рекомен- |

|

Наиболее ликвидные активы (А1) |

строки 1250, 1240 |

2 906 |

4 992 |

5 245 |

- |

|

Быстрореализуемые активы (А2) |

строка 1230 |

8 726 |

7 550 |

17 675 |

- |

|

Медленнореализуемые активы (А3) |

строки 1210, 1220, 1260 |

139 548 |

169 121 |

207735 |

- |

|

Труднореализуемые активы (А4) |

строка 1100 |

162 670 |

188 477 |

218 223 |

- |

|

Наиболее срочные обязательства (П1) |

строка 1520 |

37 432 |

24 198 |

23 063 |

- |

|

Краткосрочные пассивы (П2) |

строки 1510, 1550 |

9 850 |

4 652 |

9 100 |

- |

|

Долгосрочные и среднесрочные пассивы (П3) |

строка 1410 |

19 625 |

26 439 |

32 650 |

- |

|

Постоянные пассивы (П4) |

строка 1300 |

246 943 |

314 851 |

384 065 |

- |

|

Общий коэффициент покрытия |

ОбА/КО |

3,07 |

6,30 |

7,17 |

≥1 |

|

Общий показатель ликвидности |

(A1+0,5A2+0,3A3)/(П1+0,5П2+0,3П3) |

1,02 |

1,02 |

1,02 |

≥1 |

|

Коэффициент абсолютной ликвидности |

А1/(П1+П2) |

0,06 |

0,17 |

0,16 |

0,2- 0,7 |

|

Коэффициент срочной ликвидности |

(А1+А2)/(П1+П2) |

0,25 |

0,43 |

0,71 |

0,7-0,8, жел-но ≥1,5 |

|

Коэффициент текущей ликвидности |

(А1+А2+А3)/(П1+П2) |

3,20 |

6,30 |

7,17 |

1,0 – 2,0 |

|

Абсолютная ликвидность |

А1-П1 |

-34 526 |

-19 206 |

-17 818 |

|

|

Текущая ликвидность |

А2-П2 |

-1 124 |

2 898 |

8 575 |

|

|

Перспективная ликвидность |

А3-П3 |

119 923 |

142 682 |

175 085 |

|

|

Чистый оборотный капитал |

П4-А4 |

84 273 |

126 374 |

165 842 |

Приложение 6

Расчет и анализ показателей деловой активности ПАО «Ростелеком» в 2013-2015 гг.

|

Наименование показателя |

Обознач./ |

2013 г. |

2014 г. |

2015 г. |

|

Выручка (В) |

строка 2110 |

234371 |

263312 |

289672 |

|

Среднегодовая стоимость активов (ВБ) |

строка 1700 ср. |

295593 |

341995 |

409509 |

|

Среднегодовая стоимость оборотных средств (ОбА) |

строка 1200 ср. |

147208 |

166422 |

206159 |

|

Среднегодовая стоимость внеоборотных активов (ВнА) |

строка 1100 ср. |

148386 |

175574 |

203350 |

|

Средняя величина дебиторской задолженности (ДЗ) |

строка 1230 ср. |

5941 |

8138 |

12613 |

|

Средняя стоимость запасов и затрат (З) |

строка 1210 ср. |

138795 |

154335 |

188428 |

|

Себестоимость (С) |

строка 2110 |

235902 |

265545 |

283186 |

|

Средняя величина кредиторской задолженности (КЗ) |

строка 1520 ср. |

37836 |

30815 |

23631 |

|

Средняя величина собственного капитала (СК) |

строка 1300 ср. |

226179 |

280897 |

349458 |

|

Оборачиваемость активов, скорость оборота |

В/ВБ |

0,79 |

0,77 |

0,71 |

|

Продолжительность периода оборота активов, дней |

365ВБ/В |

460,34 |

474,07 |

516,00 |

|

Оборачиваемость оборотных средств |

В/ОбА |

1,59 |

1,58 |

1,41 |

|

Продолжительность периода оборота ОбА, дней |

365ОбА/В |

229,26 |

230,69 |

259,77 |

|

Оборачиваемость внеоборотного капитала (фондоотдача) |

В/ВнА |

1,58 |

1,50 |

1,42 |

|

Оборачиваемость запасов |

В/З |

1,69 |

1,71 |

1,54 |

|

Продолжительность периода оборота З, дней |

365З/В |

216,15 |

213,94 |

237,43 |

|

Коэффициент оборачиваемости сырья и материалов |

В/СиМ |

13,25 |

12,88 |

13,06 |

|

Продолжительность периода оборота СиМ, дней |

365СиМ/В |

27,55 |

28,34 |

27,94 |

|

Оборачиваемость средств в расчетах |

В/ДЗ |

39,45 |

32,36 |

22,97 |

|

Продолжительность периода оборота ДЗ, дней |

365ДЗ/В |

9,25 |

11,28 |

15,89 |

|

Оборачиваемость кредиторской задолженности |

С/КЗ |

6,23 |

8,62 |

11,98 |

|

Продолжительность периода оборота КЗ, дней |

365КЗ/С |

58,54 |

42,36 |

30,46 |

|

Оборачиваемость собственного капитала |

В/СК |

1,04 |

0,94 |

0,83 |

|

Продолжительность периода оборота СК, дней |

365СК/В |

352,24 |

389,38 |

440,33 |

|

Продолжительность операционного цикла |

41,14 |

34,06 |

24,50 |

|

|

Продолжительность финансового цикла |

47,37 |

42,68 |

36,49 |

-

Грязнова А.Г., Маркина Е.В., Седова М.Л. и др. «Финансы» 2-е изд., перераб. и доп. / А.Г. Грязнова и др. – М.: Финансы и статистика, 2015. – С. 21. ↑

-

Грязнова А.Г., Маркина Е.В., Седова М.Л. и др. Указ. соч. – С. 128. ↑

-

Никитина Н.В., Янов В.В. «Корпоративные финансы» / Н.В. Никитина, В.В. Янов. – М.: КноРус, 2015. – С. 69. ↑

-

Федеральный закон «Об акционерных обществах» от 26.12.1995 N 208-ФЗ (ред. 03.06.2016) // СПС «Гарант» ↑

-

Синицкая Н. Я. Финансовые аспекты управления современным предприятием: учеб. пособие / Н.Я. Синицкая. – М.: Директ-Медиа, 2014. – С. 78. ↑

-