Управление финансовыми ресурсами организации (ОАО «Макфа»)

Содержание:

ВВЕДЕНИЕ

Актуальность настоящей темы назрела уже давно, поскольку руководитель предприятия со временем начинает понимать, что необходимо срочно принимать меры к снижению издержек, к смене системы управления финансовыми ресурсами и повышать эффективность их использования.

Поскольку данный процесс всегда долгий и болезненный, то руководителем решаются вопросы получения и полнотой использования, и качеством управления финансовыми ресурсами. Ведь основной деятельностью предприятия является производство той или иной продукции, а это подразумевает движение денежных средств и материальных ресурсов, финансовых ресурсов.

Очень часто отраслевые особенности предприятия, его размеры и циклы определяют способ и структуру финансирования конкретного предприятия. В настоящий момент и при непростых экономических условиях, и при которых предприятие является главным объектом хозяйствования и независимым товаропроизводителем.

Пространство для повышения производительности практически неограниченно, но фактически полностью зависит от желания работать и умением приспосабливаться к условиям быстро меняющейся экономической среды. Негативные процессы происходят на предприятиях, особенно в финансовой среде в текущий момент времени.

Руководство предприятия в определенный момент времени начинает сталкиваться с определенными проблемами в вопросах управления финансовыми ресурсами. Высокая себестоимость продукции и ранее применяемые методы планирования деятельности предприятия, не могут позволить ему успешно конкурировать.

Появление новых конкурентов и рост производства начинает чинить препятствие к получению прибыли, но и снижает вероятность ее получения до нуля. Сегодня ни одно крупное или малое предприятие не может обойтись без конкуренции. Применяя и выбирая из множества разнообразных методов и форм конкурентной борьбы, руководитель выбирает оптимальную стратегию борьбы

При этом руководство предприятия должно учитывать наличие и разнообразие многих внешних, и внутренних факторов, которые влияют на показатели продаж товара или услуги, а также указывают на конкурентоспособность всего предприятия.

Одним из самых основных и многочисленным фактором, который сильно влияет на способность предприятия конкурировать на рынке, является капитал предприятия. В отношении финансовых ресурсов организацией должна проводиться такая деятельность, которая сможет принести, неплохие результаты в продвижении продукции на рынок. Все собственники предприятия при формировании капитала должны учитывать все структурные особенности и то, что определенный процент поступлений придется направлять на развитие предприятия.

Особую важность в настоящих условиях и при состоянии современной экономики приобретают процессы формирования капитала, управления его структурой, а также эффективностью использования и качеством управления финансовыми ресурсами.

При этом можно утверждать, что жизнеспособность предприятия в течение всего периода функционирования зависит от уровня и достаточности капитала. Одной из самых острых проблем, для предприятия, становится денежная составляющая, которая необходимая для осуществления финансово экономической деятельности, обслуживания денежного оборота и создания оптимальных условий для экономического роста.

Следственно, существует объективная потребность в полном изучении, анализе и разработке рекомендаций по улучшению и повышению эффективности использования капитала предприятия.

Целью для написания работы является разработка рекомендаций по повышению эффективности использования финансовых ресурсов ОАО «Макфа».

При изучении проведен ее анализ и эффективность управления финансовыми ресурсами, также выявлены основные проблемы в управлении финансовыми ресурсами, а также даны рекомендации по управлению финансовыми ресурсами.

Также исследован капитал предприятия и его структура.

Задачи, для достижения поставленной цели поставлены следующие:

- раскрыть сущность структуры финансовых ресурсов;

- исследовать процесс формирования финансовых ресурсов организации;

- провести оптимизацию структуры организации в целях повышения ее финансовой устойчивости.

Объектом исследования выбрано предприятие ОАО «Макфа» и его финансово-хозяйственная деятельность.

Предметом исследования в представленной дипломной работе являются финансовые ресурсы предприятия и их эффективное использование.

Структура дипломной работы представляет следующий вид: введение, три основные части, заключение, список литературы и приложений. Для начала нашего исследования в первой главе дипломной работы дана характеристика финансовым ресурсам, используемыми предприятиями для своего финансирования, также даны основные определения и рассмотрены, и охарактеризованы основные методы и принципы, которые применяются при их управлении.

Во второй главе работы дана организационно-экономическая характеристика ОАО «Макфа», а также проведен анализ рентабельности и ликвидности предприятия.

ГЛАВА 1. РОЛЬ И ЗНАЧЕНИЕ ФИНАНСОВЫХ РЕСУРСОВ В ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

1.1 Понятие финансовых ресурсов и их виды

Понятие термина «финансовые ресурсы» очень многообразно, ведь применяется этот термин очень часто. В России его впервые применили, когда составлялся первый пятилетний план, в состав которого входил и баланс финансовых ресурсов. Ведь смысл слова «ресурс» прост и подразумевается, как запас и выступает источником удовлетворения потребностей, и формированием фондов[1].

Во многих учебниках понятие финансовых ресурсов не имеет определенного определения. В одних источниках учебной литературы ими обозначают денежные средства, находящиеся в распоряжении предприятий, государства и организаций, которые используются предприятием для финансирования собственных нужд и оплаты затрат предприятия.

Часть авторов считает, что под финансовыми ресурсами нужно понимать денежные доходы и поступления, формируемые в руках субъектов хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат и экономическому стимулированию.

Но чаще всего в литературе и финансовыми аналитиками используется определение вида: к финансовым источникам предприятия относятся все источники денежных средств, поступающие и накапливаемые предприятием для формирования активов, необходимых предприятию, которые идут на финансирование всех осуществляемых предприятием видов деятельности, как за счет собственного капитала, прибыли, так и за счет иных поступлений. Из всех опубликованных источников выделим одно универсальное определение финансовым ресурсам предприятия.

У предприятия являются финансовыми ресурсами денежные средства, которые могут быть как собственными, так и привлеченными, которыми предприятие 10 может распоряжаться в полном объеме и расходовать их для выполнения и финансирования текущих затрат и финансовых обязательств[2].

Наиболее большая часть современных исследователей отдает все финансовые ресурсы предприятия - его капиталу, который подразделяется на: собственный и заемный. На рисунке 1 показана структура финансовых ресурсов предприятия.

Рисунок 1. Структура финансовых ресурсов предприятия

Финансовые ресурсы организации

Собственники

Заемные источники

Внешние

Внутренние

Взносы, Эмиссия, размещение ценных бумаг, бюджетные ассигнования, Прочие истчники

Прибыль, Поступления от учредителей, Амортизация, прочие отчисления

Кредиты, прочие источники, средства от выпуска облигаций

Как видно из рисунка, то структура финансовых ресурсов определяется источниками их поступления. Источниками образования финансовых ресурсов предприятия являются:

-собственные средства и средства к ним приравненные (остаток нераспределенной прибыли, средства от реализации проданного имущества);

-ресурсы, привлеченные с помощью финансового рынка (получение кредитов, средства от продажи акций, ценных бумаг или облигаций);

-поступления денежных средств от финансово-банковской системы в порядке перераспределения (страховые возмещения; паевые взносы;

- дивиденды и проценты по ценным бумагам; бюджетные субсидии)[3].

Основными элементами финансовых ресурсов предприятия финансовые аналитики считают: чистую прибыль, амортизационный фонд и выданные кредиты. В современных условиях устойчивого мирового и финансового кризиса остро встает вопрос об эффективном использовании финансовых ресурсов.

Нормальное функционирование и работа предприятия зависит от достаточности как централизованных, так и децентрализованных ресурсов.

Материальные, природные, трудовые и финансовые ресурсы должны использоваться эффективно и это видно из сравнительных анализов достигнутых результатов, с количеством израсходованных ресурсов.

Система принципов и методов для реализации решений, предложенных руководством, которая формирует и распределяет более эффективно финансовые ресурсы в процессе деятельности предприятия. Одним из механизмов управления является, механизм прозрачности и раскрытия информации.

Нет прозрачности и раскрытия информации. Когда компания, обеспечивает своевременную, адекватную и достоверную картину ее состояния и функционирования, а также финансовые и экономические показатели в плане качества и содержания через его финансовой отчетности, годовых отчетов и оценок эффективности. Этот механизм позволяет акционерам, кредиторам и директорам контролировать менеджмент компании более эффективно.

Самостоятельное значение, однако, имеет также понятие и эффективного использования финансовых ресурсов, оно под определенным углом раскрывает свойства, свойственные финансам, но также влияет на результативное использование и других ресурсов, которые использует предприятие. При использовании распределительной функции финансов, многие предприятия, перераспределяя финансовые ресурсы внутри организации, достигают лучшего режима функционирования в непростых условиях рыночной экономики.

Часто не всегда результат хозяйственной деятельности зависит только от эффективного использования финансовых ресурсов. Как правило, использование финансовых ресурсов и их эффективность, оценивается путем сравнения достигнутых результатов деятельности, с суммой изначально имеющихся финансов в течение года.

Так, оптимально распределяя и используя финансовые ресурсы, предприятие может нести убытки в результате таких причин как, нарушения технологии производства, некачественного сырья и многих других сопутствующих факторов.

Для того чтобы более тщательно рассмотреть проблему эффективного использования финансовых ресурсов, необходимо оценить эффективность использования всех составляющих, которые формируют в целом финансовые ресурсы предприятия. Удельный вес собственных средств, которые в основном формируют финансовые ресурсы предприятия, должен иметь такое значение, которое позволит выплатить финансовые обязательства предприятия.

Если заемных средств больше, чем собственных, то это несет дополнительную нагрузку на финансовую деятельность предприятия в виде дополнительных затрат на уплату процентов по кредитам и займам, что может повлечь снижение ликвидности баланса предприятия. Виды формирования финансовых ресурсов предприятия делятся на: собственные и заемные, которые также формируются из внешних и внутренних источников.

При формировании финансовых ресурсов предприятия часть денежных средств образуют фонды для целевого назначения (например, фонд заработной платы) и других временных нужд. В текущий момент времени актуально рациональнее использовать финансовые ресурсы и источники их формирования внутри самого предприятия, не прибегая к внешней помощи, ведь повышении экономической эффективности определяет главную задачу в области организации управления финансами и её эффективностью.

Чем выше объем производства предприятия и эффективность управления этим предприятием, что влияет на структуру и размер финансовых ресурсов. При росте производства и реализуемой продукции предприятием, повышается и его эффективность, что влечет за собой, и увеличение финансовых ресурсов.

1.2. Роль финансовых ресурсов в развитии предприятия

Стоит отметить, что основной целью финансовой политики предприятия является создание благоприятных условий, для ускорения развития предприятия и направления финансовых ресурсов для решения поставленных задач. Также стоит учитывать, что цели у каждой организации могут отличаться друг от друга.

У многих предприятий, в зависимости от размеров и форм собственности, имеются свои взгляды и интересы на формирование и использование полученной прибыли, выплаты дивидендов держателям акций, а также регулирования издержек производства.

Также на финансовую политику предприятия сильно влияют такие вещи: как высокая инфляция и налоговая политика государства и др. В последнее время на многих предприятиях финансовые ресурсы стали направляться также и социальную сферу.

Основное определение финансовых ресурсов предприятия звучит так, что это доходы и поступления субъектов хозяйствования и государства и государства в лице его органов, которые используются на расширение производства и на удовлетворение других возникающих потребностей[4].

Финансовые ресурсы являются самостоятельным определением и отличаются от категории финансов. Цены и других стоимостных категорий, поэтому финансовые ресурсы в денежной форме отличаются от других ресурсов. Их функции ограничены, поэтому и необходимо им обеспечивать поддержку других ресурсов. Собственные финансовые ресурсы принадлежат самому предприятию, и их использование не влечет за собой возможности утери контроля над деятельностью предприятия.

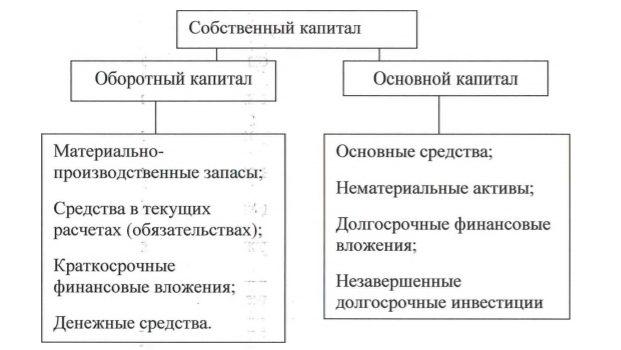

Стоимость применяемых на предприятии средств, представляет собой их производственные фонды, или собственный капитал. Капитал делится на два вида: основной и оборотный. В бухгалтерском балансе он и учитываются в активе предприятия. При этом одним из главных условий является постоянное движение данных капиталов, в результате которых они последовательно принимают производительную, товарную и денежную форму.

Рисунок 2. Типовая Структура капитала предприятия

Как видно из рисунка то капитал делится на два вида: основной и оборотный. Их соотношение напрямую зависит от таких особенностей предприятия, как мощность, технология, сырье и др. Также предприятия могут использовать и привлеченные средства, которые им не принадлежат, но временно находятся у них в обороте. Это средства используются предприятие, как правило, по своему усмотрению, но должны быть возвращены их владельцу при возникновении обязательств. К ним относятся такие средства как, задолженность работникам и в бюджет, средства, поступающие в качестве предоплаты за продукцию и т.д.

Следует отметить, что в отличие от собственного капитала, заемный не является собственностью предприятия и его большой удельный вес может привести предприятие к банкротству.

Заемные средства (кредит) всегда выдается на условиях срочности, возвратности и платности, что позволяет им совершать больше оборотов в процессе жизнедеятельности предприятия, чем собственным ресурсам. К заемным средствам относятся разнообразные виды кредитов, привлекаемых от других звеньев кредитной системы (банков, инвестиционных институтов, государства, предприятий). Заемный капитал делится на три вида: краткосрочный, среднесрочный и долгосрочный. Краткосрочные ресурсы (до года) как правило, используются для финансирования текущей деятельности предприятия, а именно формируют оборотные средства, используются для расчетов и др.

Среднесрочные (от года да трех лет) идут на финансирование замены или ремонта ли реконструкции основных фондов. Долгосрочные (от трех до пяти лет) используются для финансирования замены, покупки новых основных средств, долгосрочных финансовых вложений. Формирование капитала предприятия начинается с момента основания предприятия. Согласно законодательству, предприятие формирует уставный капитал, который является основным первоначальным источником средств, направляемых на приобретение производственных фондов предприятия.

Добавочный капитал создается за счет прироста стоимости имущества предприятия, эмиссионного дохода, безвозмездно полученных ценностей для усовершенствования производства и на увеличение собственного капитала. Наличие такого дополнительного финансового запаса, как резервный капитал, который используется предприятием для текущих выплат и покрытия убытков при отсутствии прибыли. Образуемый финансовый запас является хорошим помощником в обеспечении устойчивого финансового состояния предприятия.

Предприятия в процессе своей деятельности и продажи своих товаров и услуг получают денежные средства (выручку), которая зачисляется на расчетный счет предприятия и используется предприятием для возмещения понесенных затрат, а также на создание амортизационного фонда предприятия, который обеспечивает воспроизводство основных фондов предприятия.

Главной целью любого предприятия всегда является получение прибыли, с которой хозяйствующий субъект выплачивает государству причитающиеся платежи. После их выплат у предприятия остается чистая прибыль, которой предприятие полностью распоряжается по своему усмотрению и может направлять её на формирование резервов или на расширение производства. Также на предприятиях создаются, так называемые прочие резервные фонды и средства из них предприятие может направлять также и на поддержание социальной сферы или непроизводственные объекты (например, базы отдыха), и на выплату компенсаций и др. Такой показатель в балансе, как нераспределенная прибыль, может говорить о финансовой устойчивости предприятия, и предприятие использует её для своего дальнейшего развития.

По раскрытию информации предприятия разделены на две категории: обязательные и добровольные. Обязательное раскрытие информации на основе нормативных актов и законов в конкретной юрисдикции, и все предприятия должны придерживаться их. С другой стороны, больше раскрытия имеет свои преимущества и некоторые предприятия хотят раскрывать больше информации, чем то, что является обязательным. Это называется добровольное раскрытие информации и считается передовой практикой. Это позитивная связь влияет на рыночную стоимость компании.

Чем успешнее деятельность предприятия на рынке, тем более разумно расходуются и управляются его финансовые ресурсы. При управлении финансовым менеджментом предприятия ставятся основные задачи и цели, такие как, предприятие должно снизить свои расходы, увеличить прибыль, поднять рыночную стоимость предприятия и одна их главных задач в настоящих условиях, избежать своего банкротства и крупных финансовых потерь и т.д. Для эффективного управления финансовыми ресурсами, на предприятии должны проводить их оценку. Есть очень много методов и экономических характеристик и показателей, но самым качественным и полным остается финансовый анализ предприятия, который позволяет выявить все плюсы и минусы в управлении финансовыми ресурсами предприятия. После проведенного анализа, как правило проводится разработка мероприятий и рекомендаций, которые позволяют повысить финансовое положение предприятия и оптимизировать структуру финансовых ресурсов.

При финансовом анализе, который может проводиться при помощи разных типовых моделей, который помогают сгруппировать и определить взаимосвязь между основными показателями отчетности и это позволит повысить эффективность управления финансовыми ресурсами

Можно выделить три основных типа моделей, которые используются при финансовом анализе предприятий. При этом предикативная модель обычно используется для прогноза будущих доходов предприятия и его финансового положения.

При нормативной модели происходит сравнение полученных результатов с ожидаемыми результатами. Дескриптивные модели - это модели описательного характера.

Как, правило - это внутрихозяйственный анализ и проводят его крупные предприятия. Может применяться и факторный анализ, выявляет причины, которые могут повлечь за собой те или иные последствия для получения итогового результата деятельности предприятия (прибыли). Управление финансовыми ресурсами предприятия большинство руководителей доверяют профессионалам, ведь работа финансиста требует от человека иметь аналитический склад ума, уметь спрогнозировать и оценить риски потерь для предприятия, и ориентироваться в быстро меняющихся условиях рынка.

На настоявший момент финансовые службы в структурах организаций не имеют самостоятельного значения и часто подчиняются бухгалтерии, поэтому при составлении отчетов и прогнозов на первые не ложится никакой ответственности. Сегодня любое предприятие при организации текущей финансовой работы сталкивается с множеством проблем. На примере успешно работающих и развивающихся предприятий видно, что руководитель предприятия может быстро решить эту проблему.

На настоящий момент времени большинством предприятий используются два основных подхода к организации финансовой службы.

Руководитель предприятия - профессиональный финансист, который сам организует и контролирует финансовую службу предприятия.

Это лучший вариант, но чаще всего он применяется на некрупных производствах; руководитель, который понимает всю важность роли, которую играет финансовая служба предприятия и привлекает (нанимает) профессионала для данной работы, данная схема сейчас используется на большинстве предприятий.

Схема управления может отличаться и е элементы могут меняться от вида предприятия, размеров и ряда других причин. При управлении предприятием ключевая роль отдается структурам, которые управляют финансовыми ресурсами. В их компетенции находится решение большинства, проблем, возникающих на предприятии. Например, величина и состав активов предприятия, необходимость привлечения новых или дополнительных источников финансирования и их состав.

Они решают: какой должна быть и как управлять финансовой деятельностью предприятия.

Методы финансового управления предприятием очень многообразны и описаны во многих источниках, поэтому основными и наиболее часто применяемыми методами в организациях являются следующие мероприятия: прогнозирование, планирование, налогообложение, самофинансирование, аренда, лизинг, страхование, кредитование, система амортизационных отчислений и др.

Также необходимо отметить, что финансовая деятельность предприятия должна быть ещё и информационно обеспеченной.

Для этого подойдет любая информация, несущая финансовый характер, а именно: бухгалтерская отчетность, информация с бирж, прочая информация. Для технического обеспечения сейчас разработано и внедрено много систем, которые основаны на безбумажной технологии и невозможны без применения компьютерных сетей.

Финансовое правление ресурсами всегда осуществляется в рамках действующего законодательства, а также указов, постановлений и других нормативных актов. Затраты ниже в компаниях с более высоким уровнем практики корпоративного управления, поскольку оно создает доверие инвесторов.

Скорее всего, инвесторы будут инвестировать в компании комфортно, как например, компания финансируется за счет высокого уровня собственного капитала в сравнении с теми, которые имеют меньше практики корпоративного управления и раскрытия прозрачности. Кроме того, компании со слабой практикой раскрытия информации предпочитают использовать средства для финансирования своих проектов для абсолютного сохранения контроля, за капиталом компании.

1.3. Международная практика управления финансовыми ресурсами.

Управление финансовыми ресурсами в мировой практике ничем не отличается. Для контроля, за эффективным использованием применяются точно такие же инструменты, которые были рассмотрены ранее.

Сейчас стало популярно такое слов как: инвестиции. В мировой практике при большем выборе кредитных продуктов для предприятия не является проблемой привлечь дополнительное финансирование. Для эффективного управления там как правило больше времени уделяют разработке финансовой стратеги. Наиболее часто используются такие стратегии, которые позволяют достичь большей прибыли, стараясь не прибегать к использованию заемных средств. А именно чаще всего объединяются с более мелкими предприятиями или крупными предприятиями для совместного производства.

Используют перераспределение средств внутри предприятия, от подразделения, имеющее свободные средства, переводят их для финансирования тех подразделений, где испытывается их недостаток (перекрестное финансирование), используют лизинг (в настоящее время и отечественные предприятия стали активно пользоваться данным средством).

Зависимых переменных в настоящем исследовании, являются производительность, банкротство риск, леверидж и дивидендная политика компаний. Производительность измеряется рентабельность активов, рентабельность операционных активов.

Эксперты обсудили важность прозрачности и раскрытия информации и отметили, что высокий уровень прозрачности повышает доверие акционеров и доверие. Действительно, компаний’ наличие информации является важнейшим вопросом для инвесторов, поскольку снижает асимметричность информации между менеджерами и акционерами, а также уменьшает акционеров мониторинга затрат, что приводит к снижению стоимости капитала и снижение компания оценивается выше на рынке.

Развивать гипотезы, основанные на эффекте корпоративной практики раскрытия информации на риск банкротства, где они документально подтвердили, что слабые практики корпоративного управления может снизить доверие инвесторов и приводят к увеличению финансовыми затруднениями, а также увеличить вероятность банкротства.

Следовательно, ожидается, что компании с более высоким уровнем раскрытия информации и внешняя связь, как один из методов корпоративного управления, имеют более низкую вероятность банкротства.

На основе агентской теории агентские затраты ниже в компаниях с более высоким уровнем практики корпоративного управления, поскольку оно создает доверие инвесторов.

Скорее всего, инвесторы будут инвестировать в компании комфортно, как например, компания финансируется за счет высокого уровня собственного капитала в сравнении с теми, которые имеют меньше практики корпоративного управления и раскрытия нижней и прозрачности. Кроме того, компании со слабой корпоративной практики раскрытия информации предпочитают использовать средства для финансирования своих проектов для того, чтобы сохранить контроль человека и абсолютного владения. За счет увеличения объема дивидендных выплат, компании свободный денежный поток уменьшается, что приводит к снижению агентских издержек. Они подтвердили, что высокий уровень практики корпоративного управления с большей внешних связей и раскрытия информации может привести к увеличению дивидендных выплат. Следовательно, ожидается, что раскрытие корпоративной практики оказывают положительное влияние на дивидендные выплаты и четвертая гипотезы заключается в следующем: привлечение инвестиций помогает предприятиям развивать свое производство и находить новые рынки сбыта. Также развита государственная поддержка предприятий в сложные времена. В экономических терминах коэффициент капитализации определяется в основном отношением заемных средств над собственными средствами, то есть собственных и заемных средств; тем не менее, она стала конвенция определить его как активы к собственному капиталу (или его инверсии). Стержнем предприятия является системное регулирование капитала.

Повышение требований по достаточности капитала являются ключевым политическим рычагом для управления. Такие более высокие требования к капиталу являются эффективными в решении системных рисков, потому что, помимо запретительных рычагов, они повышают издержки балансе роста и увеличения непосредственной абсорбировать убытки. Более высокие показатели достаточности капитала также содействовать повышению рейтингов предприятия и доступ к расширению производства и рынков сбыта, в частности в период кризиса, так как не требуют государственной поддержки и финансирования.

Привлечение капитала, в отличие от этого, по сути, означает, что (даже) больше активов, имеющихся в наличии для покрытия ответственности потока, чем иначе, но такой дополнительный капитал будет расходоваться, если все, в конце процесса и не имеет предотвращение кризиса или стабилизация функции. Выводы по первой главе: Для получения максимальной прибыли и повышения рыночной стоимости предприятия нужно достаточное количество финансовых ресурсов. Но прежде всего, нужно научиться их эффективно контролировать и распоряжаться.

Самой главной структурой в системе управления предприятием является та, которая управляет финансовыми ресурсами. Для оценки и правильностью принятых финансовых решений в управлении финансовыми ресурсами проводят финансовый анализ, который позволяет выявить недостатки и предложить рекомендации, для улучшения финансового состояния предприятия. При детальном рассмотрении становится ясно, что финансовыми ресурсами являются денежные средства, поступающие на предприятие в процессе своей деятельности за проданные товары и оказанные услуги, также это могут быть и займы.

Основной вывод можно сформулировать так, что под управлением финансовыми ресурсами нужно понимать, что их основная функция заключается в обеспечении в полном объеме необходимого уровня финансирования потребностей предприятия в процессе производственного процесса и его дальнейшего развития.

ГЛАВА 2. ОЦЕНКА И АНАЛИЗ ИСПОЛЬЗОВАНИЯ ФИНАНСОВЫХ РЕСУРСОВ

2.1 Организационно-экономическая характеристика деятельности ОАО «Макфа»

ОАО «Макфа» является юридическим лицом и действует на основании устава, и законодательства Российской Федерации. Данное предприятие располагается по адресу: город Москва, Вспольный переулок, дом 5 строение 1, офис 1.

Основной и главной целью предприятия является получение прибыли. Также предприятие может осуществлять следующие виды деятельности:

- производство макаронных изделий, муки, круп и комбикормов;

- торгово-промышленной деятельностью;

- внешнеэкономической деятельностью;

- торговой, посреднической и коммерческой деятельностью;

- маркетинговыми исследованиями;

- закупа, хранения, переработки и фасовки продукции и сырья;

- посреднические услуги при купле - продаже продукции и др.

При этом ОАО «Макфа» может осуществлять другие виды деятельности, которые направлены на получение прибыли и не запрещенные действующим законодательством.

Предприятие имеет права и обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральным законодательством. Деятельность предприятия не ограничивается видами, указанными в Уставе. ОАО «Макфа» является одним из самых крупных агропромышленных холдингов, производителем макаронных изделий, муки, круп и полуфабрикатов.

Ассортимент выпускаемой продукции составляет более 150 наименований. Доля компании на российском рынке составляет около 20 %. ОАО «Макфа» входит в первую пятерку.

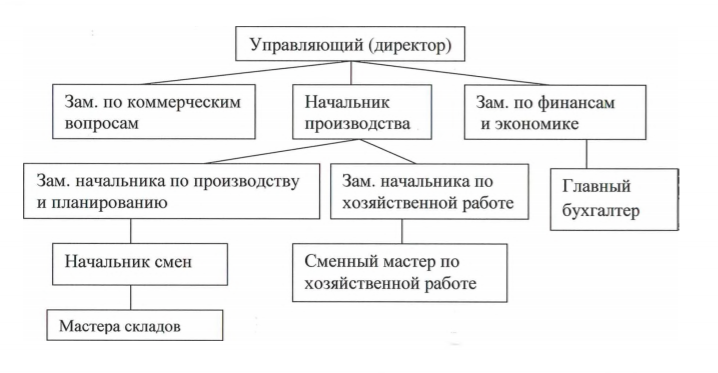

Рисунок 3. Организационная структура

Как видно из рисунка, то управление предприятием осуществляет совет директоров, он же назначает управляющего предприятием (директора). Бухгалтерскую службу ОАО «Макфа» возглавляет главный бухгалтер, назначаемый управляющим компанией (директором).

В своей деятельности главный бухгалтер строго руководствуется Федеральным законом «О бухгалтерском учете», «Положением о ведении бухгалтерского учета и отчетности в РФ» и другими нормативными документами.

Весь бухгалтерский учет осуществляется бухгалтерией, в состав которой входит главный бухгалтер, экономист и бухгалтер-кассир. Бухгалтерия осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности организации и контроль по экономному использованию материальных, трудовых и финансовых ресурсов. крупнейших мировых производителей.

Итоговые мощности всех производителей, входящих ОАО "Макфа" превышают 180 тыс. тонн в год. 26 Что позволяет предприятию охватывать 20,0 % всего производства макаронных изделий в России, в том числе макарон из твердых сортов пшеницы - свыше 30,0 %. Развитие предприятия продолжается.

Постоянно на рынок выводятся новинки продукции, возрастает эффективность, расширяются рынки сбыта продукции. Компания «Макфа» одна из немногих компания на российском рынке, которая имеет полный производственный цикл производства, включающий собственные сельскохозяйственные угодья, перерабатывающий комплекс и упаковочные линии.

Весь бухгалтерский учет осуществляется бухгалтерией, в состав которой входит главный бухгалтер, экономист и бухгалтер-кассир. Бухгалтерия осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности организации и контроль по экономному использованию материальных, трудовых и финансовых ресурсов.

Таблица 1 – Основные показатели компании

|

Показатели |

2017г., тыс.руб. |

2018 г.,тыс.руб. |

2019г.,тыс.руб. |

2018/2017 |

2019/2018 |

|

Выручка |

10 658 550 |

12 771 741 |

14 393 970 |

19,3 |

11,9 |

|

Себестоимость продаж |

6 539 562 |

8 489 085 |

8 903 169 |

29,4 |

4.77 |

|

Валовая прибыль (убыток) |

4 118 988 |

4 282 656 |

5 490 801 |

3,9 |

27,9 |

|

Прибыль (убыток) от продаж |

2 205 198 |

2 156 057 |

2 837 753 |

-6,9 |

31,2 |

|

Чистая прибыль (убыток) |

1 325 101 |

1 193 543 |

1 551 288 |

-11,1 |

29,9 |

|

Кредиторская задолженность |

434 310 |

585 671 |

824 943 |

34,7 |

40,8 |

|

Дебиторская задолженность |

2 025 098 |

1 737 594 |

2 340 982 |

-14,2 |

34,7 |

Рассмотрим результаты расчетов, полученные в таблице. В 2018 году компания получила прирост выручки на 19,3 % по сравнению с 2017 годом и составила 12 771 741 тыс. руб.

При этом стоит отметить, что предприятие, работающее в условиях рыночной экономики, и происходящем кризисе может получить не только прибыль, но и убыток. В 2019 году объем составил 14 393 970 тыс. руб. и прирост составил всего 11,9 %.

Следует отметить, что рост объема производимой продукции и предоставляемых услуг положительно влияет на финансовое благополучие предприятия и увеличивает его долю на рынке. Валовая прибыль в 2018 году выросла на 3,9 % по сравнению с 2017 годом. В 2019 рост прибыли продолжился и составил 27,9 % в сумме 5 490 801 тыс. руб.

Такой стремительный рост говорит о том, что у предприятия положительный потенциал развития. Также такой рост говорит об эффективном контроле и управлении ростом себестоимости продукции. В 2018 году сумма прибыли 28 (убытка) от продаж составила 2 156 057 тыс. руб., что на 6,9 % меньше 2017 года. Снижение прибыли говорит, что у предприятия возникли временные трудности. Но в 2019 году рост данного показателя, как прибыли составил 31,2 %, по сравнению с годом ранее и сумма прибыли составила 2 837 753 тыс. руб.

Были выявлены и негативные моменты такие как, что в 2018 году был допущен прирост себестоимости продукции на 29,4% по сравнению с 2017 годом. Рост себестоимости продолжился и в 2019 году, но уже не так стремительно и составил всего 4,77% в сумме 8 903 169 тыс. руб. Прирост себестоимости продукции превышает прирост выручки, такая динамика говорит, что у ОАО «Макфа» остается меньше средств, для осуществления остальных расходов.

Рост кредиторской задолженности на 40,8 % к прошлому 2018 году, ее опережение над темпами роста дебиторской задолженности, также можно отнести к негативным моментам при работе предприятия. Дебиторская задолженность на предприятии в 2018 году составила 1 737 594 тыс. руб., что на 14,2 % ниже суммы задолженности, зафиксированной в 2017 году. В 2018 году, как отмечено выше произошел рост выручки от реализации и это увеличивает количество оборотов дебиторской задолженности. В 2019 году был допущен существенный прирост дебиторской задолженности на 34,7 %, такое положение дел говорит о неэффективности управления ОАО «Макфа» в текущем году. В 2018 году отмечено снижение чистой прибыли предприятия на 11,1 % по сравнению с 2017 годом. Но уже в 2019 году прирост составил 29,9 % и сумма прибыли составила 1 552 288 тыс. руб. 2.2

Финансовое состояние предприятия - это совокупность многих факторов и финансовой отчетности, которая отражает разные стороны его финансового состояния. Очень часто предприятие может только по анализу решить проблему.

Характеризуется полнотой обеспеченности финансовыми ресурсами, которые необходимы для нормального функционирования предприятия. Для того, чтобы дать верную оценку финансовому состоянию ОАО «Макфа» нужно проанализировать множество составляющих факторов. Необходимо воспользоваться данными, взятыми из бухгалтерского баланса предприятия ОАО «Макфа».

В таблице 2 предоставлен горизонтальный анализ активов ОАО «Макфа.

Таблица 2 - Горизонтальный анализ активов ОАО «Макфа».

|

Показатели |

2017г., тыс. руб. |

2018 г.,тыс. руб. |

2019г.,тыс.руб. |

2018/2017 |

2019/2018 |

|

Основные средства |

2 420 449 |

2 951 950 |

3 910 505 |

31,9 |

27,8 |

|

Доходные вложения в материальные ценности |

10 558 |

894 |

3 600 |

313,7 |

-91,6 |

|

Финансовые вложения |

4 825 759 |

5 050 187 |

6 701 520 |

32,8 |

4,9 |

|

Отложенные налоговые активы |

11 955 |

23 206 |

13 095 |

-43,6 |

94,1 |

|

ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО |

7 275 221 |

8 032843 |

10 647 820 |

10,4 |

32,5 |

|

Запасы |

3 453 184 |

2 185 086 |

2 982 218 |

34,9 |

-35,27 |

|

Налог на добавленную стоимость по приобретенным ценностям |

56 505 |

49 827 |

54 208 |

9,0 |

-11,3 |

|

Дебиторская задолженность |

2 025 098 |

1 737 594 |

2 340 982 |

34,7 |

-14,2 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

181 707 |

32 939 |

46 853 |

41,0 |

-81,8 |

|

Денежные средства и денежные эквиваленты |

428 720 |

588 893 |

711 801 |

37,3 |

20,9 |

|

Прочие оборотные активы |

3 915 |

3 250 |

4 460 |

43,9 |

-14,2 |

|

ОБОРОТНЫЕ АКТИВЫ ВСЕГО |

6 149 129 |

4 597 589 |

6 140 702 |

33,5 |

-27,3 |

|

Баланс |

13 287117 |

12 630 432 |

16 788 522 |

32,5 |

-4,5 |

Выводы из таблицы 2 сделаем следующие: что в период с 2017 по 2019 год идет постоянный рост нематериальных активов. Данный показатель говорит, что предприятие активно расширяет производство, так как стоимость нематериальных активов возросла на 12,8 %, по отношению к 2017 году и на 144,3 % к 2018году. При этом следует отметить, что увеличение нематериальных активов может негативно повлиять на собственный капитал и обеспеченность предприятия собственными средствами.

Стоит отметить, что активы увеличились за счет приобретения нового оборудования для предприятия. Также, продолжая рассматривать результаты расчетов, сделаем следующие выводы, что на отчетный период 2017 общая стоимость основных средств составляла 2 420 449 тыс. руб., а за 2018 год прирост основных средств составил 27,8 %.

В 2019 году тенденция сохранилась, и прирост составил 31,9 %. Следует отметить рост долгосрочных финансовых вложений на 4,9 % по отношению к 2017 году и 32,8% к 2018 соответственно. Данный рост позволит получить предприятию дополнительный доход в виде дивидендов, процентов.

Наблюдается рост стоимости внеоборотных активов предприятия и с суммы 7 275 221 тыс. руб. в 2017 году прирост составил 10,4 % в 2018 году и 32,5 % в 2019 году, с общей суммой 10 647 820 тыс. руб. На, конец 2019 года общая стоимость доходных вложений в материальные ценности составлялаЗ 600 тыс. руб., что на 313,7 % выше показателя в 2018 году, но на 91,7 % ниже значения в 2017 году. Данный элемент активов не демонстрирует стабильной тенденции роста за весь период, анализируемый в данной работе. Из негативных моментов также можно отметить снижение такого показателя как: финансовые вложения. Их сумма в 2017 году составляла 181 707 тыс. руб. Но в 2018 году произошло снижение, на 81,8 % и составила 32 939 тыс. руб. В 2019 году прирост на 41,0 % и сумма составила 46 853 тыс. руб. Показатель прочих внеоборотных активов также не демонстрирует стабильность роста за три года. Проведем вертикальный анализ активов ОАО «Макфа». Данный анализ позволить нам рассмотреть структуру и состав средств, предприятия, а главное определить их источники. Ведь по источникам можно определить удельный вес и как правило бывает сразу видно основные составляющие. При верных расчетах, мы получим главные составляющие средства предприятия ОАО «Макфа». Вертикальный анализ средств, предприятием проводится с главной целью выявить изменения в бухгалтерском балансе, которые повлияли на изменение баланса и на полученную прибыль, взамен ожидаемой. При рассмотрении результатов вертикального анализа финансовые менеджеры предприятия проводят их модификацию, составляют новый сценарий управления финансовыми ресурсами и представляют полученные данные руководству компании. Кроме того необходимо провести и вертикальный анализ активов предприятия ОАО «Макфа», который позволить проанализировать их состав, но и провести сравнительные характеристики их изменения.

В таблице 3 проведен вертикальный анализ самых существенных активов предприятия ОАО «Макфа».

|

Показатели |

2017г., тыс.руб. |

2018 г.,тыс.руб. |

2019г.,тыс.руб. |

2018/2017 |

2019/2018 |

|

Основные средства |

17,46 |

23,38 |

23,31 |

5,91 |

-0,06 |

|

Финансовые вложения |

36,17 |

39,89 |

39,91 |

3,72 |

0,02 |

|

Дебиторская задолженность |

14,02 |

12,56 |

12,75 |

-1,46 |

0,19 |

|

Денежные средства и денежные эквиваленты |

3,23 |

4,66 |

4,24 |

1,43 |

-0,42 |

|

ВНЕОБОРОТНЫЕ АКТИВЫ ВСЕГО |

54.03 |

63,52 |

63,44 |

9,48 |

-0,08 |

|

Запасы |

25,69 |

17,38 |

17,73 |

-8,31 |

0,35 |

|

Финансовые вложения |

2,46 |

1,35 |

1,37 |

-1,1 |

0,02 |

|

ОБОРОТНЫЕ АКТИВЫ ВСЕГО |

45,97 |

36,48 |

36,56 |

-9,48 |

0,08 |

|

Баланс |

100 |

100 |

100 |

0 |

0 |

В 2018 году внеоборотные активы предприятия ОАО «Макфа» 63,52%, при этом большую часть составляли основные средства 23,38 % и финансовые вложения 39,89 %. В 2019 году их состав уменьшился на 0,08 % и составил 63,44 %. Уменьшение произошло за счет уменьшения стоимости основных средств 23,31 %. Оборотные активы в 2018 году составляли в балансе предприятия 36,48 %. В 2019 году оборотные активы увеличились на 0,08 % ,и увеличение произошло 32 за счет роста запасов 17,73 % и дебиторской задолженности 12,75 %, и их объем в 2019 составил 36,56 %. Финансовые ресурсы предприятия состоят из денежных средств и капитала. Капитал предприятие задействует в оборот, который приносит доход от этого оборота. Состояние капитала отражается в пассиве бухгалтерского баланса.

2.2. Анализ финансового положения

Проанализируем пассивы предприятия ОАО «Макфа» и в таблице 4 рассмотрим горизонтальный анализ пассивов ОАО «Макфа», тыс. руб. Капитал играет важную роль, ведь это самый значимый финансовый ресурс при нынешнем состоянии экономики и при нехватке денежных средств у предприятий.

|

Показатели |

2017г., тыс.руб. |

2018 г.,тыс.руб. |

2019г.,тыс.руб. |

2018/2017 |

2019/2018 |

|

Уставной капитал (складочный капитал, уставный фонд, вклады товарищей) |

2 800 |

2 800 |

2 800 |

0 |

0 |

|

Переоценка внеоборотных активов |

173 489 |

170 135 |

166 895 |

-2,0 |

-1,9 |

|

Резервный капитал |

300 |

300 |

450 |

0 |

50 |

|

Добавочный капитал (без переоценки) |

355 808 0 0 |

355 808 |

355 808 |

||

|

Нераспределенная прибыль (непокрытый убыток) |

8 323254 |

9 270972 |

10 480 878 |

11,4 |

13,1 |

|

СОБСТВЕННЫЙ КАПИТАЛ И РЕЗЕРВЫ |

8 855651 9 797 495 11 006 831 10,6 12,3 |

||||

|

Заемные средства |

1 544 367 1 837985 2 308 131 18,9 24,6 |

78 001 |

|||

|

Отложенные налоговые обязательства |

101 102 001 -13,42 30,5 |

90 |

|||

|

ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО |

1 634 468 1 915 986 17,23 25,8 |

2410 132 |

|||

|

Заемные средства |

-87 |

305 981 |

2 295587 |

2 508 775 |

717,87 |

|

Кредиторская задолженность |

474 310 585 671 824 943 34,7 40,7 |

||||

|

Доходы будущих периодов |

25 299 36 300 -3,4 43,1 |

27 101 |

|||

|

Прочие краткосрочные обязательства |

0 0 1 541 0 0 |

||||

|

КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА ВСЕГО |

2 796 998 |

916 951 |

3 371 559 |

-67,3 |

265,9 |

|

Баланс |

13 287 117 |

12 630432 |

16 788 522 |

-4,5 |

32,5 |

По результатам расчета таблицы 4 сформулируем следующие выводы: за все три года сумма уставного капитала не менялась и составляла 2 800 тыс. руб. 33 В 2018 году такой показатель, как нераспределенная прибыль вырос на 11,4 % по сравнению с 2017 годом и составил 9 270 972 тыс. руб. В 2019 году прирост продолжился и увеличился на 13,1 %, что составило в итоге 10 480 878 тыс. руб. Эффективная работа менеджмента позволила добиться неплохого результата, ведь за счет этого и увеличился, и собственный капитал компании на 12,3 % и составила в итоге 11 006 831 тыс. руб. Также проведем вертикальный анализ пассивов предприятия ОАО «Макфа.ы

Из полученных расчетов и анализа за три года видно, что в 2018 году сумма постоянного капитала увеличилась на 10,65 % по сравнению с 2017 годом. В 2019 году увеличение капитала продолжилось на 12,34 %, сумма составила 11 006 831 тыс. руб. Рост постоянного капитала говорит о повышении финансовой устойчивости предприятия, ведь капитал в полном распоряжении ОАО «Макфа».

Как видно из бухгалтерского баланса, то в 2019 году значительно выросла доля краткосрочной задолженности на 26 % и составила 58 % в общих долгах ОАО «Макфа». В 2018 году данная доля составляла 32 % от всех обязательств. Также нам следует произвести расчет показателей деловой активности предприятия ОАО «Макфа». Деловая активность показывает комплекс мер, которые направлены на продвижение предприятия в финансовой деятельности и на рынке сбыта продукции. Эти расчеты показывают, какое количество оборотов совершают средства, вложенные в развитие предприятия, показывают эффективность использования производственного оборудования и всех активов в течение всего периода использования.

По результатам финансового анализа, проведенного у предприятия ОАО «Макфа» имеется острая нехватка денежных средств. При показателе обеспеченности собственными средствами ниже 0,1 можно говорить о банкротстве предприятия. Данный показатель у ОАО «Макфа» составляет 0,06. Также нужно отметить, что из трех показателей ликвидности выполняется только показатель абсолютной ликвидности. Также падают показатели рентабельности предприятия. При этом отмечен рост краткосрочной задолженности и нематериальных активов организации. Вместе эти показывает, что ОАО «Макфа» развивает производство, но это также влияет на показатели ликвидности. Еще из негативных моментов можно отметить снижение оборачиваемости собственного капитала. Стоит также отметить заметный рост кредиторской задолженности до 58 %. В целом финансовое положение предприятия ОАО «Макфа» можно оценить как неблагоприятное. В третьей главе дипломной работы будут даны рекомендации по повышению эффективности использования капитала предприятия ОАО «Макфа», ведь в настоящее время это самый действенный механизм для вывода предприятия из нестабильного финансового положения. Руководству предприятия ОАО «Макфа» необходимо обратить внимание на такой показатель в пассиве бухгалтерского баланса, как нераспределенная прибыль. Её доля в собственном капитале составляет 62,5 %, стоит более рационально использовать капитал предприятия.

ЗАКЛЮЧЕНИЕ

Проведенное исследование позволило сделать следующие выводы, что управление финансовыми ресурсами заключается в том, что предприятие нужно обеспечивать и финансировать в полном объеме, для обеспечения необходимых потребностей предприятия в процессе производства и для дальнейшего развития. Однако, вопреки тому, что предприятия не создают деньги “из ничего”, но они могут получить ликвидный актив в виде денег, путем залога в банк своего имущества. Учитывая, что финансовое благополучие поставлено на карту, многие вопросы могут всплыть на поверхность, в том числе такие, которые, казалось бы, решены, они даже включают в себя определенные риски и критерии, для которых учтен опыт, производственного сектора в период кризиса. Для исследования управления финансовыми ресурсами было выбрано предприятие ОАО «Макфа». В процессе исследования были получены следующие результаты: в целом предприятие является финансово устойчивым, но были выявлено снижение таких показателей как: ликвидность и рентабельность. Анализ рентабельности предприятия показал, что рентабельность 11 "!*• собственного капитала за анализируемый период не отличался постоянством, в 2013 году он снизился с 16,6 до 12,6, но в 2014 году подрос до 14,8. ЕГри этом рентабельность активов составляла 10,9 % в 2014 году, но за 2013 год рентабельность активов была меньше- 9,2 % (произошел рост на 1,8 %), но по сравнению с 2012 годом рентабельность уменьшилась на 0,4 %. Анализ ликвидности показал, что из трех показателей выполняется только коэффициент абсолютной ликвидности, в 2014 году он составил 0,23. Коэффициенты текущей и общей ликвидности были ниже нормы и составили 1,85 и 0,93 соответственно. Это является отрицательным значением и показывает, что предприятие испытывает недостаток в денежных средствах для покрытия краткосрочных обязательств. Стоит также отметить заметный рост кредиторской задолженности до 58 %. 63 ■у ( Также стоит указать на то, что краткосрочная дебиторская задолженность покрывает среднесрочные обязательства ОАО «Макфа» на 93%. При показателе обеспеченности собственными средствами ниже 0,1 можно говорить о банкротстве предприятия. Данный показатель у ОАО «Макфа» составляет 0,06. Предприятие ОАО «Макфа испытывает нехватку денежных средств. Для решения указанных проблем, а также для улучшения управления финансовыми ресурсами предприятия ОАО «Макфа» был предложен ряд мероприятий таких как, продажа определенной части устаревших основных средств, снижение расходов на себестоимость продукции, привлечение нового акционера в состав ОАО «Макфа» и направление освободившихся средств на погашение краткосрочной задолженности, и пополнение собственного капитала. То есть все предложенные мероприятия будут относиться к работе с собственным капиталом ОАО «Макфа» и даны рекомендации по работе с дебиторской задолженностью. Расчеты, проведенные в третьей главе работы, показали, что предложенные мероприятия привели к повышению эффективности управления финансовыми ресурсами предприятия и приведут к положительным прогнозным результатам: рентабельность предприятия возрастет и существенно оптимизируются показатели ликвидности предприятия.

ОАО «Макфа» рекомендовано применить второй вариант финансовой стратегии, где предприятию ОАО «Макфа» рекомендовано продать 20 % основных средств, на 20 % уменьшить затраты на реализацию, а денежные средства направить на оплату краткосрочной кредиторской задолженности и в оборотные активы. Тогда показатель текущей ликвидности возрастет с 1,85 фактической до 3,86; абсолютной ликвидности до 0,78 с 0,23; быстрой ликвидности с 0,93 до 2,41. Произойдет снижение краткосрочной задолженности с 3 371 559 тыс. руб. до 2 060 315 тыс. руб. возрастет количество денежных средств, которые на конец 2014 года составляли 711 8001 тыс. руб. до 2 492 810 тыс. руб., и повысится собственный капитал с 64 11 006 831 тыс. руб. на конец 2014 года до 12 006 831 тыс. руб. Произойдет снижение суммы внеоборотных активов на 782 102 тыс. руб., за счет снижения стоимости основных средств, что составит 9 865 781 тыс. руб. и 3 128 403 тыс. руб. соответственно. А направление денежных средств на оборотные средства увеличит их до 7 922 804 тыс. руб. также произойдет снижение себестоимости продукции на 2 311 244 тыс. руб. и увеличение валовой прибыли на такую же сумму, составит 7 802 045 тыс. руб. Все предложенные мероприятия приведут такой показатель, как коэффициент обеспеченности собственными оборотными средствами к значению 0,26, что выведет предприятие ОАО «Макфа» из неустойчивого финансового положения и снизит риск банкротства предприятия да минимума.

СПИСОК ЛИТЕРАТУРЫ

- Воронина, М.В. Финансовый менеджмент : учебник / М.В. Воронина. – Москва : Дашков и К°, 2020. – 399 с.

- Герчикова, И.Н. Менеджмент : учебник / И.Н. Герчикова. – 4-е изд., перераб. и доп. – Москва : Юнити, 2015. – 510 с.

- Менеджмент организации : учебник : [16+] / О.В. Баландина, А.Б. Вешкурова, Н.А. Копылова и др. ; под общ. ред. С.А. Шапиро. – Москва ; Берлин : Директ-Медиа, 2020. – 565 с.

- Финансовый менеджмент: формирование и использование финансовых ресурсов : учебное пособие / О.В. Корбкова, А.В. Синельников, А.М. Рубанов, Г.М. Золотарева ; Тамбовский государственный технический университет. – Тамбов : Тамбовский государственный технический университет (ТГТУ), 2015. – 82 с.

- Красина, Ф.А. Финансовый менеджмент для инженеров : учебное пособие : [16+] / Ф.А. Красина ; Томский Государственный университет систем управления и радиоэлектроники (ТУСУР). – Томск : ТУСУР, 2015. – 266 с.

- Курочкин, В.Н. Финансовый менеджмент в отрасли образования : учебное пособие / В.Н. Курочкин. – Москва ; Берлин : Директ-Медиа, 2015. – 473 с.

- Балабин, А.А. Финансовый менеджмент : учебное пособие : [16+] / А.А. Балабин ; Новосибирский государственный технический университет. – Новосибирск : Новосибирский государственный технический университет, 2019. – 163 с.

- Акулов, В.Б. Финансовый менеджмент : учебное пособие / В.Б. Акулов. – 5-е изд. – Москва : Флинта, 2016. – 262 с

- Толкачева, Н.А. Финансовый менеджмент : учебное пособие : [16+] / Н.А. Толкачева. – 2-е изд. – Москва ; Берлин : Директ-Медиа, 2020. – 147 с.

- Турманидзе, Т.У. Финансовый менеджмент : учебник / Т.У. Турманидзе, Н.Д. Эриашвили. – Москва : Юнити, 2015. – 247 с.

- Кириченко, Т.В. Финансовый менеджмент : учебник / Т.В. Кириченко. – Москва : Дашков и К°, 2018. – 484 с.

- Волков, Д.Л. Финансовый учет : учебник : [16+] / Д.Л. Волков, Ю.С. Леевик, Е.Д. Никулин ; Санкт-Петербургский государственный университет. – 2-е изд. – Санкт-Петербург : Издательство Санкт-Петербургского Государственного Университета, 2016. – 520 с.

- Финансовый мониторинг : учебник : [16+] / В.И. Глотов, А.У. Альбеков, Е.Н. Алифанова и др. ; под ред. В.И. Глотова, А.У. Альбекова ; Ростовский государственный экономический университет (РИНХ). – Ростов-на-Дону : Издательско-полиграфический комплекс РГЭУ (РИНХ), 2019. – 174 с. :

- Руденко, А.М. Методы принятия финансовых решений : учебное пособие / А.М. Руденко, Э.И. Колобова ; Финансовый университет при Правительстве РФ. – Москва : Прометей, 2018. – 294 с.

- Герчикова, И.Н. Менеджмент : учебник / И.Н. Герчикова. – 4-е изд., перераб. и доп. – Москва : Юнити, 2015. – 510 с.

- Костина, Р.В. Финансовые стратегии компаний АПК : учебник / Р.В. Костина, А.И. Уколов. – 2-е изд., стер. – Москва : Директ-Медиа, 2017. – 742 с.

- Производственный менеджмент : учебное пособие : [16+] / А.B. Назаренко, Д.В. Запорожец, Д.С. Кенина и др. ; Ставропольский государственный аграрный университет. – Ставрополь : Ставропольский государственный аграрный университет, 2017. – 140 с.

- Макарова, Е.Л. Международный менеджмент : учебное пособие : [16+] / Е.Л. Макарова, М.Г. Подопригора ; Южный федеральный университет, Инженерно-технологическая академия. – Ростов-на-Дону ; Таганрог : Южный федеральный университет, 2017. – 128 с.

- Региональный менеджмент : учебное пособие : [16+] / Е.А. Горюшкина, Б.Л. Лавровский, Л.В. Мельникова и др. ; под ред. Б.Л. Лавровского ; Новосибирский государственный технический университет. – Новосибирск : Новосибирский государственный технический университет, 2019. – 409 с.

- Беляев, Ю.М. Инновационный менеджмент : учебник / Ю.М. Беляев. – Москва : Дашков и К°, 2018. – 220 с.

- Кириченко, Т.В. Финансовый менеджмент : учебник / Т.В. Кириченко. – Москва : Дашков и К°, 2018. – 484 с. : ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=573157 (дата обращения: 07.10.2020). – Библиогр.: с. 463-467.

-

Кириченко, Т.В. Финансовый менеджмент : учебник / Т.В. Кириченко. – Москва : Дашков и К°, 2018. – 484 с. : ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=573157 (дата обращения: 07.10.2020). – Библиогр.: с. 463-467. ↑

-

Кириченко, Т.В. Финансовый менеджмент : учебник / Т.В. Кириченко. – Москва : Дашков и К°, 2018. – 484 с. : ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=573157 (дата обращения: 07.10.2020). – Библиогр.: с. 463-467. ↑

-

Кириченко, Т.В. Финансовый менеджмент : учебник / Т.В. Кириченко. – Москва : Дашков и К°, 2018. – 484 с. : ил. – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=573157 (дата обращения: 07.10.2020). – Библиогр.: с. 463-467. ↑

- Финансовая политика и ее реализация в РФ

- Уголовная ответственность за превышение пределов необходимой обороны (Практический аспект необходимой обороны)

- Применение принципа биологической обратной связи в клинической практике

- Понятие системы права и её структурные характеристики

- Правовое положение банков

- Хулиганство

- Профессиональный стресс в управленческой деятельности

- Основные направления по совершенствованию формирования и использования финансовых ресурсов

- Управление финансовыми ресурсами на предприятии

- Стратегическое и тактическое планирование

- Кража и ее виды

- Изнасилование и его виды