Управление финансовыми ресурсами на предприятии (Показатели оценки эффективности использования финансовых ресурсов организации)

Содержание:

Введение

Основным звеном экономики являются предприятия, которые выступают в роли хозяйствующих субъектов. Для осуществления хозяйственной деятельности, получения продукции, доходов и накоплений они используют определенные виды ресурсов: материальные, трудовые, финансовые средства.

Наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение организации платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей организации является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Рано или поздно руководители организации сталкиваются с проблемами управления финансовыми ресурсами. Выясняется, что показатели и процедуры, использовавшиеся ранее для планирования деятельности организации, не позволяют ему успешно конкурировать из-за высокой себестоимости продукции. Появление конкурентов не только начинает препятствовать получению привычных прибылей, но сводит иногда прибыль до нуля.

Система управления финансами — это комплекс мер, инструментов, финансовых институтов, обеспечивающих стабильное и эффективное функционирование финансовой системы в целом и ее отдельных звеньев, способствующих развитию социально-экономических процессов в обществе.

Грамотное, эффективное управление формированием и планированием финансовых ресурсов предусматривает построение на организации соответствующих организационно-методических систем обеспечения этого управления, знание механизмов формирования прибыли, использование современных методов ее анализа и планирования. В этом и выражается актуальность выбранной темы выпускной квалификационной работы.

Объектом исследования является компания ООО «Завод стеклопластиков».

Предметом исследования выступают экономические отношения, возникающие в процессе роста эффективности управления финансовыми ресурсами.

Цель данной выпускной квалификационной работы заключается в оценке управления финансовыми ресурсами и поиске путей роста эффективности управления финансовыми ресурсами организации.

Для реализации сформулированной цели решаются следующие задачи:

1. Обосновывается экономическая сущность финансовых ресурсов организации в современных условиях хозяйствования.

2. Осуществляет анализ финансовых результатов и эффективности использования финансовых ресурсов организации ООО «Завод стеклопластиков».

3. Формулируются и обосновываются мероприятия по разработке мероприятий по управлению финансовыми ресурсами ООО «Завод стеклопластиков».

Теоретико-методологической базой работы выступают труды отечественных и зарубежных авторов.

В работе применялись следующие методы исследования: анализ научной и учебной литературы; системный анализ и синтез; финансово-экономический и сравнительный анализ; изучение мнения экспертов, специалистов, потребителей услуг путём проведения бесед, опросов, анкетирования; анализ и планирование прибыли и путей её увеличения.

Практическая значимость работы заключается в том, что результаты исследования и предложенные методические рекомендации и разработки могут быть использованы в организации и планировании хозяйственной деятельности организации, выработке её ценовой, ассортиментной, финансовой, маркетинговой, управленческой, социальной политики с целью повышения её прибыли и рентабельности.

Глава 1 Теоретические основы формирования и эффективности использования финансовых ресурсов предприятия

1.1 Понятие финансовых ресурсов организации и основы их формирования

Финансовые ресурсы организации – это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работающих. Формирование финансовых ресурсов организации осуществляется за счет собственных и приравненных к ним средств, привлечения ресурсов на финансовом рынке и поступления денежных средств от финансово-банковской системы в порядке перераспределения.

Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставной капитал. Его источниками в зависимости от организационно-правовых форм хозяйствования выступают: акционерный капитал, паевые взносы, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства. Величина уставного фонда показывает размер тех денежных средств, – основных и оборотных, – которые инвестированы в процессе производства [26, с.179].

Формирование уставного капитала может сопровождаться образованием дополнительного источника средств – эмиссионного дохода. Этот источник возникает в случае, когда в ходе первичной эмиссии акции продаются по цене выше номинала. При получении этих сумм они зачисляются в добавочный капитал.

В процессе производства продукции, выполнения работ, оказания услуг создается новая стоимость, которая определяется суммой выручки от реализации. Выручка от реализации является основным источником возмещения затраченных на производство продукции (работ, услуг) средств, формирования фондов денежных средств, ее своевременное поступление обеспечивает непрерывность кругооборота средств, бесперебойность процесса деятельности предприятия. Несвоевременное поступление выручки влечет перебои в деятельности, снижение прибыли, нарушение договорных обязательств, штрафные санкции [13, с.85].

Использование выручки отражает начальный этап распределительных процессов. Из полученной выручки предприятие возмещает материальные затраты на сырье, материалы, топливо, электроэнергию, другие предметы труда, а также оказанные предприятию услуги. Дальнейшее распределение выручки связано с формированием амортизационных отчислений как источника воспроизводства основных фондов и нематериальных активов. Оставшаяся часть выручки – это валовой доход или вновь созданная стоимость, которая направляется на оплату труда и формирование прибыли организации, а также на отчисления во внебюджетные фонды, налоги (кроме налога на прибыль), другие обязательные платежи.

Поступление выручки от реализации свидетельствует о завершении кругооборота средств. До поступления выручки издержки производства и обращения финансируются за счет источников формирования оборотных средств. Результат кругооборота вложенных в деятельность средств – возмещение затрат и создание собственных источников финансовых ресурсов: амортизационных отчислений и прибыли.

Прибыль характеризует абсолютную эффективность хозяйствования предприятия. В условиях экономики она составляет основу экономического развития организации. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей организации. За счет прибыли выполняется также часть обязательств организации перед бюджетом, банками, и другими предприятиями и организациями. Таким образом, показатели прибыли становятся важнейшими для оценки финансовой и производственной деятельности организации. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяется уровень отдачи авансированных средств и доходность вложений в активы данного предприятия.

Прибыль компании характеризуется не только своей многоаспектной ролью, а также многообразием отличий, в которых она выступает. Таким образом, определяя прибыль как экономическую категорию, говорится о ней абстрактно [54, с.227]. Но при планировании и оценке финансовой и хозяйственной деятельности компании, распределении прибыли, которая остается в распоряжении фирмы, используются определенные показатели, которые классифицируются следующим образом.

1. По видам хозяйственной деятельности различают прибыль:

от основной (операционной) деятельности;

инвестиционной деятельности;

финансовой деятельности.

2. По составу включаемых элементов существуют нижеследующие виды прибыли:

— валовая прибыль (брутто-прибыль) – это разность между нетто-выручкой от продажи товаров, продукции, работ и услуг и себестоимостью проданных товаров, работ и услуг. Она характеризует результат производственной деятельности без учета коммерческих и управленческих расходов.

— прибыль от продаж – это валовая прибыль, уменьшенная на сумму коммерческих и управленческих расходов. Тем самым прибыль от продаж есть показатель эффективности основной деятельности предприятия.

— прибыль до налогообложения (бухгалтерская прибыль) – это прибыль от продаж, увеличенная на суммы прочих доходов, за вычетом соответствующих прочих расходов. Показатель прибыли до налогообложения характеризует финансовый результат от обычных видов деятельности, а также прочих доходов и расходов и, следовательно, показатель эффективности всей хозяйственной деятельности организации.

— чистая прибыль – это прибыль до налогообложения, уменьшенная (увеличенная) на величину отложенных налоговых обязательств, текущего налога на прибыль и уменьшенная (увеличенная) на величину отложенных налоговых активов.

3. В зависимости от характера деятельности предприятия выделяют прибыль от обычной (традиционной) деятельности и полученную в результате чрезвычайных ситуаций.

4. По характеру налогообложения различают налогооблагаемую и не облагаемую налогом (льготируемую) прибыль в соответствии с периодически пересматриваемым налоговым законодательством.

5. По степени учета инфляционного фактора различают номинальную и реальную прибыль, скорректированную на темп инфляции в отчетном периоде.

6. По характеру использования чистая прибыль подразделяется на капитализированную (нераспределенную) и потребляемую. Капитализированная прибыль — это часть чистой прибыли, которая направляется на финансирование прироста активов предприятия. Потребляемая прибыль — та ее часть, которая расходуется на выплату дивидендов акционерам и учредителям предприятия [50, с.49].

Таким образом, прибыль компании – это основной фактор его социального и экономического развития. Она выступает целью компании, достижение которой помогает достигнуть главной цели фирмы.

Среди основных источников финансирования расширенного воспроизводства основных фондов находится амортизация. Это процесс перенесения стоимости основных фондов и нематериальных активов на производство и реализуемую продукцию по мере их износа. Накопленные суммы амортизационных отчислений должны использоваться для долгосрочного инвестирования [32, с.165].

Формирование и использование финансовых ресурсов невозможны без системы управления финансами организации.

Управление финансами (финансовый менеджмент) — это деятельность, направленная на достижение стратегических и тактических целей функционирования данной организации.

Источники финансовых ресурсов делятся также на заемные и собственные. Они отличаются степенью взаимозависимости и подчиненности, условиями использования и привлечения, сферой возникновения [39, с.77].

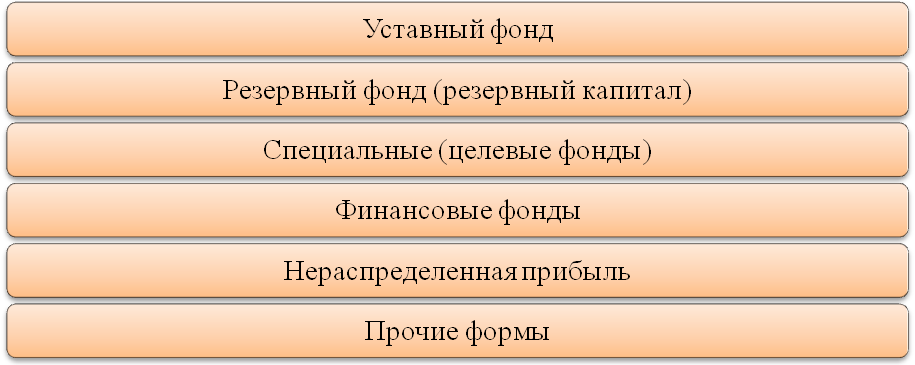

Финансовую основу организации составляет сформированный ею собственный капитал, в действующей компании он представлен нижеследующими основными формами (рис. 1).

Рисунок 1 - Основные формы собственного капитала

Стоит раскрыть их более подробно.

1. Уставный фонд. Он напрямую характеризует изначальную сумму собственных средств организации, которые были инвестированы в формирование активов при начале осуществления деятельности. Размер его определяется непосредственно уставом компании. Для организаций отдельных организационно-правовых форм и сфер деятельности (общество с ограниченной ответственностью, акционерное общество) размер уставного капитала регламентируется законодательством.

2. Резервный капитал (резервный фонд). Он является зарезервированной частью собственного капитала фирмы, который предназначен для внутреннего страхования его деятельности. Размер такой резервной части непосредственно определяется учредительными документами. Образование резервного капитала (резервного фонда) осуществляется напрямую за счет прибыли компании (минимальный объем отчислений в резервный фонд прибыли регулируется законом) [38, с.4].

В обществе формируется резервный фонд в объеме, который предусмотрен уставом, но не меньше 15 процентов от уставного капитала фирмы.

Резервный фонд создается путем обязательных годовых отчислений по достижению им размера, который установлен уставом общества. Размер годовых отчислений предусмотрен уставом компании, но не может быть меньше 5 процентов чистой прибыли по достижению размера, который установлен уставом компании.

Общества с ограниченной ответственностью, акционерные общества, коммандитные общества, согласно статьи 14 Закона о хозяйственных обществах, обязаны каждый год в резервный фонд отчислять не менее 5% объема чистой прибыли, причем размер такого фонда не может быть ниже 25% их уставного капитала. Резервы должны также начислять финансово-кредитные компании.

Для любых прочих организаций образование резервов носит вполне добровольный характер. Резервы довольно часто создаются в целях покрытия возможных потерь и убытков, которые возникают в последствие чрезвычайных обстоятельств, реже - в целях перераспределения прибыли для увеличения потребления или развития инвестиционной политики.

3. Целевые (специальные) финансовые фонды. К ним можно отнести целенаправленно образованные фонды собственных финансовых ресурсов в целях их последующего расходования согласно целям. В составе таких финансовых фондов выделяются ремонтный амортизационный фонд, фонд специальных программ, охраны труда, развития производства и прочие. Порядок образования и расходования средств таких фондов регулируется уставом и прочими внутренними и учредительными документами организации.

4. Нераспределенная прибыль. Она характеризует долю прибыли организации, которая была получена в предыдущем периоде и не была использована на потребление акционерами (собственниками, пайщиками) или же персоналом. Эта доля прибыли предназначается для капитализации, т.е. для дальнейшего реинвестирования на стимулирование производства. По экономическому смыслу она является непосредственно формой резерва собственных ресурсов компании, которая обеспечивает в будущем периоде ее производственное развитие [37, с.67].

5. Прочие формы собственного капитала. К таким формам относят расчеты за имущество (при передаче его в аренду), расчеты с участниками (по выплате доходов им в форме дивидендов или процентов) и другие, которые отражаются в первом разделе пассива баланса фирмы [41, с.35].

Поскольку финансы предприятия как отношения являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, принципы их организации определяются основами хозяйственной деятельности предприятий. Исходя их этого, принципы организации финансов можно сформулировать следующим образом: самостоятельность в области финансовой деятельности, самофинансирование, заинтересованность в итогах финансово - хозяйственной деятельности, ответственность за ее результаты, контроль за финансово - хозяйственной деятельностью предприятия [54, с.39].

Самофинансирование - обязательное условие успешной хозяйственной деятельности предприятий в условиях экономики. Этот принцип базируется на полной окупаемости затрат по производству продукции и расширению производственно - технической базы предприятия, он означает, что каждое предприятие покрывает свои текущие и капитальные затраты за счет собственных источников. Принцип самофинансирования пока не может быть обеспечен на предприятиях, выпускающих необходимую потребителю продукцию с высокими затратами на ее производство и не обеспечивающих достаточный уровень рентабельности по разным объективным причинам. К ним относятся предприятия жилищно-коммунального хозяйства, пассажирского транспорта, сельскохозяйственные и другие предприятия, получающие ассигнование из бюджета. То же характерно и для предприятий оборонного значения, хозяйственная деятельность которых не может считаться предпринимательской и финансируется за счет средств, полученных от реализации продукции.

При временной недостаточности в средствах потребность в них может обеспечиваться за счет заемных финансовых ресурсов.

Привлеченные заемные финансовые ресурсы фирмы наиболее часто встречаются в форме:

- банковских кредитов и ссуд;

- займов от других небанковских субъектов рынка.

В условиях отечественной практики привлечение финансовых ресурсов на возвратной основе от банковских и небанковских организаций имеет принципиальное значение. В общепринятом понимании кредиты и ссуды в России могут выдавать исключительно кредитные институты - банки. Полученные фирмой займы на возвратной основе от небанковских организаций согласно действующему законодательству являются доходом фирмы и облагаются соответствующей ставкой налога.

В централизованно планируемой экономике предприятия при определенных условиях могли привлекать дополнительные средства в виде долгосрочных ссуд банка. Отечественные предприятия имеют достаточный опыт в использовании банковских ссуд как инструмента краткосрочного финансирования деятельности. Что касается опыта взаимоотношений с банками как источниками капитала, то здесь дело обстоит гораздо хуже. Причин тому много - нет опыта и традиций, как со стороны предприятий, так и со стороны банков, высокая инфляция и непредсказуемость поведения учетной ставки Центрального банка затрудняют получение долгосрочных ссуд и т.п.

Процесс функционирования любого предприятия носит циклический характер. В пределах одного цикла осуществляются: привлечение необходимых ресурсов, соединение их в производственном процессе, реализация произведенной продукции и получение конечных финансовых результатов. В условиях экономики происходит смещение приоритетов в объектах и целевых установках системы управления хозяйствующим субъектом. Как известно, укрупненными и относительно самостоятельными экономическими объектами, составляющими сферу приложения общих функций управления, являются денежные средства (точнее финансовые ресурсы), трудовые ресурсы, средства и предметы труда. В централизованно планируемой экономике приоритеты в управлении этими объектами, как правило, не расставлялись. Присущие этому типу экономики тотальное планирование, централизация, а также лимитированность ресурсов предусматривали введение жесткого их фондирования. Свобода в манипулировании ресурсами, их взаимозамещении была весьма ограниченной. Кроме того, предприятия были поставлены в жесткие финансовые рамки и не могли выбирать наиболее рациональную (на их взгляд) структуру всех используемых ресурсов [49, с.101].

Финансовые ресурсы в этих условиях приобретают первостепенное значение, поскольку это - единственный вид ресурсов предприятия, трансформируемый непосредственно и с минимальным временным лагом в любой другой вид ресурсов. В той или иной степени роль финансовых ресурсов важна на всех уровнях управления (стратегический, тактический, оперативный), однако особое значение она приобретает в плане стратегии развития предприятия. Таким образом, управление финансами (финансовый менеджмент) как одна из основных функций аппарата управления приобретает ключевую роль в условиях экономики.

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел.

Работа финансового менеджера либо составляет часть работы высшего звена управления фирмы, либо связана с предоставлением ему аналитической информации, необходимой и полезной для принятия управленческих решений финансового характера. Финансовый менеджер постоянно сталкивается с проблемой выбора источников финансирования. Особенность ее состоит еще и в том, что обслуживание того или иного источника обходится предприятию неодинаково. Каждый источник финансирования имеет свою цену, причем эта цена может иметь и стохастическую природу.

Решения финансового характера точны настолько, насколько хороша и объективна информационная база. Уровень объективности зависит от того, в какой степени рынок капиталов соответствует эффективному рынку. Тем самым подчеркивается исключительная важность функций, выполняемых финансовым менеджером. Вне зависимости от организационной структуры фирмы финансовый менеджер отвечает за анализ финансовый проблем, принятие в некоторых случаях решений или выработку рекомендаций высшему руководству.

Логика выделения областей деятельности финансового менеджера тесно связана со структурой баланса, как основной отчетной формой, отражающей имущественное и финансовое состояние предприятия.

Выделенные направления деятельности одновременно определяют и основные задачи, стоящие перед менеджером. Состав этих задач может быть детализирован следующим образом [30, с.71].

В рамках первого направления осуществляется общая оценка:

— активов предприятия и источников их формирования;

— величины и состава ресурсов, необходимых для поддержания достигнутого экономического потенциала предприятия и расширения его деятельности;

— источников дополнительного финансирования;

— системы контроля за состоянием и эффективностью использования финансовых ресурсов.

Второе направление предполагает детальную оценку:

— объема требуемых финансовых ресурсов;

— формы их представления (долгосрочный или краткосрочный кредит, денежная наличность);

— степени доступности и времени представления (доступность финансовых ресурсов может определяться условиями договора; финансы должны быть доступны в нужном объеме и в нужное время);

— стоимости обладания данным видом ресурсов (процентные ставки, прочие формальные и неформальные условия предоставления данного источника средств);

— риска, связанного с данным источником средств.

Третье направление предусматривает анализ и оценку долгосрочных и краткосрочных решений инвестиционного характера:

— оптимальность трансформации финансовых ресурсов в другие виды ресурсов (материальные, трудовые, денежные);

— целесообразность и эффективность вложений в основные фонды, их состав и структура;

— оптимальность оборотных средств;

— эффективность финансовых вложений.

Принятие решений с использованием приведенных оценок выполняется в результате анализа альтернативных решений, учитывающих компромисс между требованиями ликвидности, финансовой устойчивости и рентабельности.

Стоит отметить систему целей, определяющих признаки успешного финансового управления:

— выживание фирмы в условиях конкурентной борьбы;

— избежание банкротства и крупных финансовых неудач;

— максимизация «цены» фирмы;

— приемлемые темпы роста экономического потенциала фирмы;

— рост объемов производства и реализации;

— максимизация прибыли;

— минимизация расходов.

Приоритетность той или иной цели определяется самим предприятием исходя из складывающейся ситуации.

Цели реализуются путем применения различных финансовых инструментов. Существуют различные подходы к трактовке понятия «финансовый инструмент». В наиболее общем виде под финансовым инструментом понимается любой контракт, по которому происходит одновременное увеличение финансовых активов одного предприятия и финансовых обязательств другого предприятия. Финансовые инструменты подразделяются на первичные (денежные средства, ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям) и вторичные, или производные (финансовые опционы, фьючерсы, форвардные контракты).

Под управлением финансовыми результатами предприятия понимают комплекс мероприятий по управлению кредитно-денежными отношениями предприятия, реализуемых в определенном порядке ответственной структурой для решения взаимосвязанных задач восстановления, укрепления и расширения финансов [31, с.99].

В общем плане текущие задачи по управлению финансовыми результатами определяются хозяйственной деятельностью предприятия, зафиксированной практически в каждом уставе: - улучшение финансовых результатов или максимизация прибыли.

К конкретным задачам по улучшению финансового результата относятся:

— Оптимизация затрат (оценка размеров и структуры, выявление резервов, рекомендации по снижению и др.);

— Оптимизация доходов (соотношение прибыли и налогов, распределение прибыли и др.);

— Реструктуризация активов предприятия (выбор и обеспечение разумного соотношения текущих активов);

— Обеспечение дополнительных доходов предприятия (от непрофильной реализационной и финансовой деятельности, реструктуризации имущественного комплекса – «сброса» излишних видов имущества, основных фондов, долгосрочных финансовых вложений);

— Совершенствование расчетов с контрагентами (повышение денежной составляющей в объеме продаж);

— Совершенствование финансовых взаимоотношений с дочерними обществами.

Соотношение этих задач путём построения «дерева целей» и выделения приоритетов должно определяться по результатам финансовой политики.

Таким образом, можно в целом определить основные объекты при управлении финансовыми результатами:

— Регулирование финансовых результатов производственной деятельности, т.е. определение оптимальных вариантов формирования отдельных элементов себестоимости производства, распределения затрат, ценообразования, налогообложения и т.д.

— Управление активами – деятельность, связанная с формированием имущества предприятия [25, с.80].

Имущественные процессы, прежде всего, связаны с инвестициями, направленными предприятием на техническое развитие (реконструкция, обновление технологического оборудования, освоение новых видов продукции, строительство и ремонт недвижимого производственного имущества и т. д.), финансовыми инвестициями (приобретение ценных бумаг, создание дочерних предприятий и т.д.), финансирование текущей производственной деятельности, маневрированием временно свободными денежными средствами, а также с обратными процессами – использованием, ликвидацией объектов имущественного комплекса, их реализацией и т. д.

Таким образом, финансовый управленец кроме поиска источников финансирования должен постоянно оценивать эффективность расходования ресурсов. У большинства организаций потенциальных статей расхода довольно много, а размеры капитала фирмы ограниченны. Чтобы избрать более рациональный способ расходования ресурсов, управляющему финансами нужно разработать определенную методику отбора, которая могла бы позволить безошибочно определить варианты, которые больше других соответствуют целям компании.

1.2 Показатели оценки эффективности использования финансовых ресурсов организации

В экономическом анализе результаты хозяйствования организаций могут оцениваться такими показателями, как объем реализации продукции, прибыль. Однако перечисленных показателей не всегда достаточно, чтобы составить мнение об эффективности работы какой-либо компании. Это непосредственно связано с тем, что эти показатели не что иное как абсолютные характеристики работы фирмы, и их верная интерпретация по анализу результативности может осуществляться лишь в тесной взаимосвязи с теми показателями, которые отражают инвестированные в компанию средства. Таким образом, в экономическом анализе для составления характеристики эффективности деятельности компании в целом, прибыльности различных ее направлений деятельности (финансовой, хозяйственной, предпринимательской) рассчитывают показатели доходности (или рентабельности).

Необходимо также заметить, что критерии рентабельности являются довольно важными элементами, которые отражают факторную среду образования прибыли организации. Поэтому они наиболее распространены при оценке финансового состояния компании и проведении какого-либо сравнительного анализа.

Кроме этого, коэффициенты рентабельности применяются не только при анализе эффективности управления компанией, но и при выявлении долгосрочного благополучия фирмы, а также используются в качестве инструмента ценообразования и инвестиционной политики.

При расчете рентабельности нужно иметь в виду, что величина вложенного в компанию капитала может меняться в течение анализируемого периода, с этой целью она должна рассчитываться как его среднее значение. Иначе говоря, величина применяемого для анализа показателя будет равен среднеарифметическому суммы показателя на начало и на конец анализируемого периода [26, с.126].

При расчете показателей рентабельности можно использовать различные показатели дохода компании: прибыль от продаж, валовая прибыль, чистая прибыль, прибыль до налогообложения (по данным формы отчетности № 2 «Отчет о финансовых результатах»).

Таким образом, для сравнительной оценки эффективности деятельности конкретных организаций и отраслей, которые выпускают различные виды и объемы продукции, используют показатели рентабельности. Проанализировав учебную литературу можно сделать вывод, что распространенными показателями рентабельности являются нижеследующие:

1. Рентабельность продаж (Rпр) показывает долю чистой прибыли (ЧП) в общем объеме продаж компании и описывает эффективность ее производственной и хозяйственной деятельности. С помощью этого коэффициента можно оценить доходность не только полностью производства, но и конкретных видов выпускаемой продукции.

(1)

Если показатель рентабельности продаж стремится к понижению своего уровня, то это является первым признаком снижения конкурентоспособности выпускаемой продукции на анализируемом рынке, так как непосредственно говорит о снижении спроса на выпускаемую продукцию.

2. Рентабельность продукции (всей производственной деятельности) (Rпрод) рассчитывается по следующей формуле:

Рентабельность Прибыль от реализации продукции

Реализованной = ________________________________ *100% (2)

Продукции Полная себестоимость продукции

В числителе дроби здесь может использоваться показатель прибыли от реализации или чистая прибыль. Эта формула характеризует долю прибыли, которую предприятие имеет с каждого рубля, который был потрачен на реализацию и производство продукции. Этот показатель рентабельности может определяться как в целом по организации, так и по конкретным ее структурным подразделениям, или же по конкретным видам выпускаемой продукции.

В ряде случаев рентабельность продукции может быть исчислена как отношение прибыли, остающейся в распоряжении предприятия (прибыли от реализации продукции) к сумме выручки от реализации продукции.

3. Рентабельность собственного капитала (Rск) является показателем эффективности использования средств, вложенных в предприятие. Он является самым значимым показателем деятельности компании, который характеризует эффективность использования имущества, которое находится в его собственности. На основании этого коэффициента собственник активов может выбирать места их вложения. При расчете обязательно принимается во внимание не величина операционного дохода, а конечная чистая прибыль, которая может быть распределена между собственниками (акционерами) компании.

Таким образом, он показывает наличие прибыли в расчетах на капитал, инвестированный собственниками (акционерами) этой компании [47, с.56].

Разница между рентабельностью собственного капитала и рентабельностью всей величины капитала называется эффектом финансового левериджа (рычага). Следовательно, эффект финансового левериджа является приращением рентабельности собственного капитала, которое было получено в результате использования кредита.

Также существует понятие плеча финансового рычага, которое представляет собой долю (удельный вес) заемных источников финансирования в общем объеме финансовых источников формирования имущества компании.

Соотношение источников формирования активов организации будет являться оптимальным, если оно обеспечивает максимальное приращение рентабельности собственного капитала в сочетании с приемлемой величиной финансового риска.

4. Рентабельность текущих активов показывает возможности компании в обеспечении достаточного уровня прибыли относительно используемым оборотным средствам. С его помощью можно вычислить, какое количество чистой прибыли приходится на рубль текущих активов.

Чем выше значение этого показателя, тем более эффективно используются в компании оборотные средства.

5. Рентабельность внеоборотных активов характеризует способность предприятия обеспечивать достаточный уровень прибыли относительно основных средств организации. Иначе говоря, этот коэффициент показывает эффективность использования основных средств.

6. Рентабельность активов (инвестиций) показывает спрос на продукцию компании. Коэффициент рентабельности инвестиций характеризует, количество денежных средств, требуемое организации для получения одного рубля прибыли. Этот коэффициент является одним из достаточно важных индикаторов конкурентоспособности организации [26, с.179].

Существуют и множество других показателей рентабельности, все они рассчитываются в зависимости от целей руководителей компании.

Грамотно проведенный анализ финансовых результатов предприятия позволит повысить обоснованность планирования и жесткости нормативов управления, дать оценку достоверности учета и оперативности контроля, а также будет способствовать обеспечению эффективной и бесперебойной организации деятельности.

Глава 2 Анализ формирования и оценка эффективности использования финансовых ресурсов ООО «Завод стеклопластиков»

2.1 Общая характеристика организации ООО «Завод стеклопластиков» и оценка его финансового состояния

ООО «Завод стеклопластиков» – юридическое лицо, которое было зарегистрировано и поставлено на учет в налоговом органе по месту нахождения 14 февраля 1991 г.

ООО «Завод стеклопластиков» ведет деятельность в области исследования и производства полимерных композиционных материалов. Главным направлением своей деятельности коллектив завода считает выпуск высококачественной продукции, основанный на всестороннем изучении свойств материалов и постоянном контроле качества.

Целью деятельности фирмы является получение прибыли.

Правовое положение ООО «Завод стеклопластиков», порядок его реорганизации и ликвидации, а также права и обязанности участников определяются Гражданским кодексом РФ, Федеральным законом «Об обществах с ограниченной ответственностью», другими федеральными законами, правовыми актами РФ и Уставом организации.

В работе проведен анализ финансового состояния компании ООО «Завод стеклопластиков».

Анализ ликвидности и платежеспособности организации ООО «Завод стеклопластиков», представлен в таблице 1.

Как видно из таблицы 1 баланс за рассматриваемый период не является абсолютно ликвидным, а именно активы меньше пассивов.

Таблица 1 - Группировка статей баланса по ликвидности ООО «Завод стеклопластиков» за 2015-2017 гг., тыс. руб.

|

Активы |

2015 |

2016 |

2017 |

Пассивы |

2015 |

2016 |

2017 |

|---|---|---|---|---|---|---|---|

|

А1 |

620 |

1 123 |

1 361 |

П1 |

98 428 |

83 966 |

94 774 |

|

А2 |

98 271 |

62 369 |

48 769 |

П2 |

244 |

23 162 |

242 |

|

А3 |

577 |

51 500 |

52 433 |

П3 |

0 |

6 280 |

5 790 |

|

А4 |

187 |

280 |

321 |

П4 |

982 |

1 864 |

2 078 |

|

Всего |

99 655 |

115 272 |

102 884 |

Всего |

99 654 |

115 272 |

102 884 |

Не выполнение «главного» условия ликвидности свидетельствует о несоблюдении минимального условия финансовой устойчивости организации, отсутствие у нее собственных оборотных средств.

Далее необходимо определить текущую ликвидность. Текущая ликвидность (ТЛ) свидетельствует о платежеспособности (+) или неплатежеспособности (–) предприятия на ближайший к рассматриваемому периоду промежуток времени. Перспективную ликвидность (ПЛ) – это прогноз платежеспособности на основе сравнения будущих платежей и поступлений. Также при анализе баланса на ликвидность нужно обратить внимание на несомненно важный показатель – чистый оборотный капитал (ЧОК) – это свободные средства, которые находятся в обороте организации. Чистый оборотный капитал составляет разницу между разделом II и разделом V бухгалтерского баланса.

Показатели ликвидности организации представлены в таблице 2.

Из этих соотношений видно, что на конец 2015 года текущая ликвидность положительна, однако она снижается к концу 2016 года, что говорит о снижении платежеспособности предприятия.

Перспективная ликвидность к 2017 г. выросла по сравнению с 2015 г., что является хорошей базой для долгосрочной платежеспособности.

Таблица 2 - Абсолютные показатели ликвидности ООО «Завод стеклопластиков» за 2015-2017 гг., тыс.руб.

|

Показатель |

2015 год |

2016 год |

2017 год |

Изменение |

|---|---|---|---|---|

|

Текущая ликвидность |

219 |

-43 636 |

-44 886 |

-45 105 |

|

Перспективная ликвидность |

577 |

45 220 |

46 643 |

46 066 |

|

Чистый оборотный капитал |

796 |

7 864 |

7 547 |

6 751 |

В 2015 г. краткосрочные обязательства покрываются оборотными активами – в целом, организация является платежеспособной. К тому же к 2017 г. наблюдается рост показателя ЧОК, что положительно влияет на платежеспособность предприятия.

Следует отметить, что проводимый по изложенной схеме анализ ликвидности баланса является приближенным, более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Далее был проведен анализ относительных показателей ликвидности ООО «Завод стеклопластиков», для чего была составлена таблица 3.

Таблица 3 - Относительные показатели ликвидности и платежеспособности предприятия ООО «Завод стеклопластиков» за 2015 – 2017 гг.

|

Показатель |

Рекомендуемое значение |

2015 год |

2016 год |

2017 год |

Изменение 2016 к 2015 |

Изменение 2017 к 2016 |

|---|---|---|---|---|---|---|

|

Коэффициент текущей ликвидности (Ктл) |

1÷2 |

1,01 |

1,07 |

1,08 |

0,07 |

0,07 |

|

Коэффициент быстрой ликвидности (Кбл) |

0,8÷1 |

1,00 |

0,59 |

0,53 |

-0,41 |

-0,47 |

|

Коэффициент абсолютной ликвидности (Кал) |

≥0,2 |

0,01 |

0,01 |

0,01 |

0,00 |

0,01 |

|

Показатель платежеспособности (L) |

≥1 |

0,51 |

0,49 |

0,43 |

-0,02 |

-0,08 |

Анализируя относительные показатели видно, что за рассматриваемый период оборотных средств предприятия достаточно для покрытия всех краткосрочных обязательств, так как значения показателя текущей ликвидности в пределах нормативного значения.

У предприятия не достаточно необходимых средне реализуемых и быстро реализуемых активов для погашения краткосрочных обязательств, с условием своевременного осуществления расчетов с дебиторами, на что указывает несоответствие нормативу значения коэффициента быстрой ликвидности на конец 2016 г. и 2017 г. Это напрямую указывает на проблемы предприятия с платежеспособностью.

Показатель абсолютной ликвидности за анализируемый период ниже предельного нормативного значения – это указывает на низкую платежеспособность предприятия. Фирма может погасить немедленно только 1% кредиторской задолженности. Однако по этому показателю нельзя сразу делать негативные выводы о возможности организации немедленно погасить свои долги, так как маловероятно, что все кредиторы фирмы одновременно предъявили бы ему свои требования.

Показатель общей платежеспособности также не соответствует нормативу, что свидетельствует о финансовых затруднениях на предприятии.

Далее был проведен анализ финансовой устойчивости фирмы.

По данным финансовой отчетности ООО «Завод стеклопластиков» за 2015-2017 гг., был определен тип его финансовой устойчивости по обеспеченности источниками процесса формирования запасов и затрат за отчетный период. Для этого составлена таблица 4.

Анализ финансовой устойчивости по трехфакторной модели показывает, что за 2016-2017 гг. предприятие находится в кризисном финансовом положении, наблюдается недостаток собственного оборотного капитала и перманентного оборотного капитала, основных источников для формирования запасов.

Таблица 4 - Абсолютные показатели финансовой устойчивости ООО «Завод стеклопластиков» за 2015-2017 гг., тыс. руб.

|

Период |

Изменение 2017 г. к 2015 г. |

|||

|---|---|---|---|---|

|

2015 год |

2016 год |

2017 год |

||

|

1. Собственный капитал (источники собственных средств): |

982 |

1 864 |

2 078 |

1 096 |

|

2. Внеоборотные активы |

187 |

280 |

321 |

134 |

|

3. Наличие собственного оборотного капитала (п.1 – п.2) |

795 |

1 584 |

1 757 |

962 |

|

4. Долгосрочные кредиты и заемные средства |

0 |

6 280 |

5 790 |

5 790 |

|

5. Наличие собственного оборотного и долгосрочного заемного капитала (перманентного оборотного капитала) (п.3 + п.4) |

795 |

7 864 |

7 547 |

6 752 |

|

6. Краткосрочные займы и кредиты |

244 |

23 162 |

242 |

-2 |

|

7. Общая величина собственного оборотного и заемного капитала |

1 039 |

31 026 |

7 789 |

6 750 |

|

8. Общая величина запасов (включая НДС по приобретенным ценностям) |

577 |

51 500 |

52 433 |

51 856 |

|

9. Излишек (+), недостаток (-) собственного оборотного капитала для формирования запасов (п.3 – п.8) |

218 |

-49 916 |

-50 676 |

|

|

10. Излишек (+), недостаток (-) собственного оборотного капитала и долгосрочного заемного капитала для формирования запасов (п.5 – п.8) |

218 |

-43 636 |

-44 886 |

|

|

11. Излишек (+), недостаток (-) общей величины собственного оборотного капитала и долгосрочного заемного капитала для формирования запасов (п.7 – п.8) |

462 |

-20 474 |

-44 644 |

|

|

12. Трехкомпонентный показатель типа финансовой устойчивости. |

(1;1;1) |

(0;0;0) |

(0;0;0) |

|

|

13. Тип финансовой устойчивости |

Абсолютно устойчивое финансовое состояние |

Кризисное финансовое состояние |

Кризисное финансовое состояние |

|

Негативное влияние на финансовую устойчивость оказывали такие факторы, как низкая доля собственных средств, а также в динамике рост показателя «Запасы и НДС».

Также можно отметить, что запасы полностью финансируются за счет краткосрочных обязательств, но поскольку сроки хранения денежных средств в запасах больше сроков погашения краткосрочных обязательств, то вложение денег в медленнореализуемые активы может вызвать значительные финансовые трудности.

2.2 Оценка эффективности использования финансовых ресурсов организации ООО «Завод стеклопластиков»

Для начала необходимо составить таблицу с показателями по отчету о финансовых результатах (таблица 5).

Таблица 5 - Горизонтальный анализ отчета о финансовых результатах ООО «Завод стеклопластиков» за 2015-2017 гг., тыс.руб.

|

Показатели |

Коды строк |

2015 г. |

2016 г. |

2017 г |

|||

|---|---|---|---|---|---|---|---|

|

тыс. руб. |

тыс. руб. |

прирост к 2015 г, % |

тыс. руб. |

прирост к 2016 г, % |

прирост к 2015 г, % |

||

|

Выручка |

2110 |

167 133 |

183 682 |

9,90 |

192 453 |

4,78 |

15,15 |

|

Себестои-мость |

2120 |

163 871 |

162 249 |

-0,99 |

172 171 |

6,12 |

5,06 |

|

Валовая прибыль |

2100 |

3 262 |

21 433 |

557,05 |

20 282 |

-5,37 |

521,77 |

|

Управленчес-кие расходы |

2210 |

1 042 |

19 448 |

1766,41 |

18 654 |

-4,08 |

1690,21 |

|

Прибыль от продаж |

2200 |

2 220 |

1 985 |

-10,59 |

1 628 |

-17,98 |

-26,67 |

|

Проценты к уплате |

2330 |

1 193 |

670 |

- 43,84 |

2 450 |

265,67 |

105,36 |

|

Прочие доходы |

2340 |

297 |

2 275 |

665,99 |

2 381 |

4,66 |

701,68 |

|

Прочие расходы |

2350 |

612 |

2 488 |

306,54 |

1 291 |

-48,11 |

110,95 |

|

Прибыль до налогообло-жения |

2300 |

712 |

1 102 |

54,78 |

268 |

-75,68 |

-62,36 |

Продолжение таблицы 5

|

Показатели |

Коды строк |

2015 г. |

2016 г. |

2017 г |

|||

|---|---|---|---|---|---|---|---|

|

тыс. руб. |

тыс. руб. |

прирост к 2015 г, % |

тыс. руб. |

прирост к 2016 г, % |

прирост к 2015 г, % |

||

|

Налоги и иные платежи |

2410 |

142 |

220 |

54,93 |

54 |

-75,45 |

-61,97 |

|

Чистая прибыль |

2400 |

570 |

882 |

54,74 |

214 |

-75,74 |

-62,46 |

Из таблицы 5 видно, что в целом по предприятию с 2015 к 2017 г. показатели меняются в разнонаправленной динамике. Важно отметить, что расходы организации увеличиваются более быстрыми темпами, чем доходы.

За анализируемый период происходит рост выручки от продаж на 25 320 тыс. руб., что составляет 15,15%. Это произошло как за счет увеличения объема проданных товаров, так и за счет увеличения себестоимости товара на 8 300 тыс. руб., что составляет 5,06%, таким образом, себестоимость продаж возросла не пропорционально выручки от продаж. Также это можно заметить, подсчитав изменение валовой прибыли, она выросла лишь на 17 020 тыс. руб., что составляет 521,77%.

Для наглядности финансовой ситуации на предприятии составим график выручки и себестоимости (рис. 2).

Рисунок 2 - Изменение выручки и себестоимости ООО «Завод стеклопластиков» за 2015-2017 гг., тыс. руб.

Управленческие расходы организации увеличились на 17 612 тыс. руб., что составило 1 690,21%. Таким образом, прибыль от продаж снизилась на 592 на тыс. руб., или 26,67%.

Проценты к уплате выросли на 1257 тыс. руб., или 105,36%. Рост прочих доходов составил 2 084 тыс. руб., или 701,68%. Прочие расходы увеличились на 679 тыс. руб., или 110,95%.

В результате вышеприведенных изменений прибыль до налогообложения имела рост к 2015 г. в 390 тыс. руб., или 54,78%, а в 2016 – снизилась на 834 тыс. руб., или 75,68%. Общее снижение показателя прибыли до налогообложения на конец 2016 г. по сравнению с 2013 г. составил 444 тыс. руб., или 62,36%.

Снижение налогов и иных платежей в 2017 г. по сравнению с 2015 г. составило - 88 тыс. руб., или 61,97%.

В результате изменения вышеназванных показателей, рост показателя чистой прибыли составил на конец 2015 г. на 312 тыс. руб., или 54,74% , а в 2016 году снизилась – на 668 тыс. руб., или 75,74%. Общее снижение составило на конец 2017 года по сравнению с 2015 годом 356 тыс. руб., или 62,46%. Это является отрицательной тенденцией, так как снижается доходность деятельности предприятия.

Рисунок 3 - Изменение показателей прибыли ООО «Завод стеклопластиков» за 2015-2017 гг., тыс. руб.

Изменения вышеприведенных показателей можно представить на следующем графике (рис. 3).

Далее был рассчитан показатель чистой прибыли на рубль продаж (таблица 6).

Таблица 6 - Анализ чистой прибыли на рубль продаж

|

Показатели |

2015 г. |

2016 г. |

2017 г. |

Абсолютное изменение, тыс.руб. (+,-) |

Изменение, % (темп роста) |

||||

|

2016г. к 2015г. |

2017г. к 2016г. |

2017г. к 2015г. |

2016г. к 2015г. |

2017г. к 2016г. |

2017г. к 2015г. |

||||

|

Чистая прибыль на 1 рубль продаж |

0,0034 |

0,0048 |

0,0011 |

0,0014 |

-0,0037 |

-0,0023 |

40,80 |

-76,84 |

-67,40 |

Данные изменения чистой прибыли на 1 руб. продаж представлены на рисунке 4.

Рисунок 4 - Изменение чистой прибыли на 1 руб. продаж за 2015-2017 гг.

Чистая прибыль на 1 руб. продаж в 2016 году незначительно выросла (на 0,0014 руб.), в 2017 году – снизилась на 0,0037 руб. Общее снижение на конец 2017 г. по сравнению с 2015 г. составило 0,0023 руб., или 67,40%. Такое снижение, несомненно, сказывается на рентабельности деятельности фирмы.

Вертикальный анализ представлен в таблице 7.

Таблица 7 - Вертикальный анализ отчета о финансовых результатах

|

Показатели |

Коды строк |

2015 г., в % к выручке |

2016 г. |

2017 г. |

|||

|---|---|---|---|---|---|---|---|

|

в % к выручке |

откл. к 2015г. в % |

в % к выручке |

откл. к 2016г. в % |

откл к 2015г. в % |

|||

|

Выручка, тыс.руб. |

2110 |

100,00 |

100,00 |

0,00 |

100,00 |

0,00 |

0,00 |

|

Себестоимость, тыс.руб. |

2120 |

98,05 |

88,33 |

-9,91 |

89,46 |

1,28 |

-8,76 |

|

Валовая прибыль, тыс.руб. |

2100 |

1,95 |

11,67 |

497,85 |

10,54 |

-9,68 |

439,96 |

|

Управленческие расходы, тыс.руб. |

2210 |

0,62 |

10,59 |

1598,25 |

9,69 |

-8,45 |

1454,68 |

|

Прибыль от продаж, тыс.руб. |

2200 |

1,33 |

1,08 |

-18,64 |

0,85 |

-21,72 |

-36,31 |

|

Проценты к уплате, тыс.руб. |

2330 |

0,71 |

0,36 |

-48,90 |

1,27 |

249,01 |

78,35 |

|

Прочие доходы, тыс.руб. |

2340 |

0,18 |

1,24 |

596,98 |

1,24 |

-0,11 |

596,21 |

|

Прочие расходы, тыс.руб. |

2350 |

0,37 |

1,35 |

269,91 |

0,67 |

-50,48 |

83,19 |

|

Прибыль до налогообложения, тыс.руб. |

2300 |

0,43 |

0,60 |

40,83 |

0,14 |

-76,79 |

-67,31 |

|

Налоги и иные платежи, тыс.руб. |

2410 |

0,08 |

0,12 |

40,97 |

0,03 |

-76,57 |

-66,97 |

|

Чистая прибыль отчетного периода, тыс.руб. |

2400 |

0,34 |

0,48 |

40,80 |

0,11 |

-76,84 |

-67,40 |

Из таблицы 7 можно сделать вывод, что наибольший удельный вес в выручке от продаж занимает себестоимость проданных товаров, в 2017 году она составляла 89,46%. А наименьший удельный вес в выручке от продаж занимают прочие расходы, в 2016 году они составили 0,67%. Управленческие расходы в 2017 году составили 9,69%. Прочие доходы в 2017 году составили 1,24%. Проценты к уплате занимают в 2017 г. 1,27% выручки. Налоги и иные платежи составили в 2017 г. 0,03%.

Рассматривая структуру показателей в динамике можно отметить, разнонаправленное их изменение.

Важно отметить снижение удельного веса себестоимости в выручке на 8,76% в 2017 г. по сравнению с 2015 г., которое вызвано прежде всего снижением затрат на оказание услуг, более эффективного использования имеющихся мощностей. Это снижение является для предприятия положительным фактором.

Удельный вес управленческих расходов вырос на 1454,68%. Удельный вес процентов к уплате вырос на 78,35%, что связано с увеличение задолженности по ссудам и займам. Удельный вес прочих доходов и расходов увеличился на 596,21% и 83,19% соответственно. Удельный вес налогов и иных платежей уменьшился на 66,97%, что связано со снижением прибыли до налогообложения.

Важно отметить, что на ООО «Завод стеклопластиков» происходит снижение удельного веса прибыли практически на всех этапах расчета чистой прибыли. Так произошел рост только удельного веса валовой прибыли на 439,96%, снижение доли прибыли от продаж на 36,31%, доли прибыли до налогообложения на 67,31% и доли чистой прибыли на 67,40%.

Проведя горизонтальный и вертикальный анализ можно сделать вывод, что работа предприятия стала менее прибыльной.

Основными факторами, влияющими на прибыль, являются товарооборот, средний уровень валового дохода и средний уровень издержек обращения, а также другие доходы и расходы.

Для количественной оценки влияния факторов на результирующий показатель используют индексный метод.

По данным таблиц можно отметить снижение к 2017 г. по сравнению с 2015 г. прибыли от продаж на 592 тыс. руб., или 26,67%.

Такое изменение произошло за счет резкого роста управленческих расходов. Увеличение показателей себестоимости также оказало негативное воздействие.

Для факторного анализа прибыли от продаж необходимо составить таблицу 8, где отразим, за счет каких факторов произошло ее изменение.

Таблица 8 - Факторный анализ прибыли от продаж

|

Показатель |

Базис (2015 год) |

Значение показателя при фактических показателях объема и структуре |

Факт (2017 год) |

Отклонение фактических показателей от базисных |

В том числе за счет |

|

|---|---|---|---|---|---|---|

|

объема и структуры |

цен |

|||||

|

1 |

2 |

3 = 2*I |

4 |

5 = 4-2 |

6 = 3-2 |

7 = 4-3 |

|

Выручка от продаж, тыс.руб. |

167 133 |

202 231 |

192 453 |

25 320 |

35 098 |

-9 778 |

|

Себестои-мость, тыс.руб. |

163 871 |

198 284 |

172 171 |

8 300 |

34 413 |

-26 113 |

|

Коммерчес-кие расходы, тыс.руб. |

1 042 |

1 261 |

18 654 |

17 612 |

219 |

17 393 |

|

Прибыль от продаж, тыс.руб. |

2 220 |

2 686 |

1 628 |

-592 |

466 |

-1 058 |

При расчете использовался фактический индекс роста потребительских цен за период 2015-2017 гг. на 21%.

За счет увеличения объема продаж продукции прибыль от продажи продукции увеличилась на + 35 098 тыс. рублей.

Влияние сдвигов в структуре ассортимента на величину прибыли от продаж составило - 9778 тыс. руб.

Влияние изменения себестоимости на прибыль можно определить, сопоставляя себестоимость реализации продукции отчетного периода с затратами базисного периода, пересчитанными на изменение объема продаж: + 34 413 тыс. руб.

Для определения влияния цен реализации продукции, работ, услуг на изменение прибыли необходимо сопоставить объем продаж отчетного периода, выраженного в ценах отчетного и базисного периода: - 26 113 тыс. руб.

Себестоимость реализованной продукции увеличилась, следовательно, прибыль от продажи продукции снизилась на ту же сумму.

Влияние изменения коммерческих расходов на прибыль компании определим путем сопоставления их величины в отчетном и базисном периодах + 17612 тыс. руб.

Подводя итог, было посчитано общее влияние всех вышеперечисленных факторов: - 592 тыс. руб.

Далее был проведен анализ динамики показателя чистой прибыли за анализируемый период 2015-2017 гг.

Как было указано выше, в 2016 г. по сравнению с 2015 г. чистая прибыль увеличилась на 312 тыс. руб., в 2016 г. по сравнению с 2015 г. снизилась на 668 тыс. руб.

Таким образом, за период 2015-2017 г. наблюдается снижение чистой прибыли.

Был проведен анализ факторов, влияющих на изменение суммы чистой прибыли за 2015-2017 гг., для чего была составлена таблица 9.

Таблица 9 - Факторный анализ чистой прибыли

|

Показатель |

2015 год |

2017 год |

Изменение, 2017 г. к 2015 г. |

|

Выручка, тыс.руб. |

167 133 |

192 453 |

25 320 |

|

Себестоимость, тыс.руб. |

163 871 |

172 171 |

8 300 |

|

Управленческие расходы, тыс.руб. |

1 042 |

18 654 |

17 612 |

|

Изменение пр.дох.-пр.расх. , тыс.руб. |

-1 508 |

-1 360 |

148 |

|

Налог на прибыль, тыс.руб. |

142 |

54 |

-88 |

|

Чистая прибыль, тыс.руб. |

570 |

214 |

-356 |

Факторный анализ изменения чистой прибыли (∆ЧП) в отчетном периоде по сравнению с предыдущим проводится по формулам алгебраической суммы (с учетом знаков и изменений).

Таким образом, на чистую прибыль оказали влияние следующие факторы:

Выручка +25 320 тыс. руб.;

Себестоимость – 8 300 тыс. руб.;

Коммерческие расходы – 17 612 тыс. руб.;

Изменение прочих доходов и расходов + 148 тыс. руб.;

Налог на прибыль + 88 тыс. руб.

Таким образом, чистая прибыль снизилась в 2017 г. по сравнению с 2015 г. на 356 тыс. руб. за счет вышеперечисленных факторов.

Рост себестоимости продукции произошло в основном за счет изменения цен на сырье и материалы. Это оказало прямое воздействие на сумму прибыли от продаж.

Таблица 10 - Показатели рентабельности деятельности ООО «Завод стеклопластиков» за 2015-2017 гг., %

|

Показатель |

2015 год |

2016 год |

2017 год |

Изменение, 2017 г. к 2015г. |

|---|---|---|---|---|

|

1. Рентабельность реализованной продукции (Ррп) |

0,43 |

0,68 |

0,16 |

-0,28 |

|

2. Рентабельность производства (Рп) |

93,19 |

4,19 |

0,51 |

-92,68 |

|

3. Рентабельность совокупных активов (Ра) |

2,23 |

1,85 |

1,49 |

-0,74 |

|

4. Рентабельность внеоборотных активов (Рвоа) |

380,75 |

471,95 |

89,18 |

-291,56 |

|

5. Рентабельность оборотных активов (Роа) |

0,72 |

1,03 |

0,25 |

-0,47 |

|

6. Рентабельность чистого оборотного капитала (Рчок) |

89,45 |

25,45 |

3,48 |

-85,97 |

|

7. Рентабельность собственного капитала (Рск) |

226,07 |

139,49 |

82,60 |

-143,47 |

|

8. Рентабельность продаж (Рпродаж) |

1,33 |

1,08 |

0,85 |

-0,48 |

Также можно отметить рост управленческих расходов, однако отрицательное воздействие перечисленных факторов было частично компенсировано изменением объема и структуры продаж, что отразилось на некотором увеличении выручки от продаж.

Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

Результативность и экономическая целесообразность функционирования предприятия оценивается не только абсолютными, но и относительными показателями. Относительными показателями являются система показателей рентабельности.

По результатам проведенных расчетов можно сделать следующие выводы.

Рентабельность реализованной продукции к концу отчетного периода снижается на 0,28%, что является неблагоприятной тенденцией. Это может быть вызвано изменениями в структуре реализации, снижением индивидуальной рентабельности изделий, входящих в реализованную продукцию.

Рентабельность производства также снижается 92,68%, что так же является негативным моментом. Это говорит о том, что затраты на производство продукции увеличились. Также это может свидетельствовать о менее эффективном использовании основных фондов и оборотных средств.

Рентабельность активов снизилась на 0,74%, т.е. прибыль, приходящаяся на каждый рубль активов снизилась, соответственно, и прибыль уменьшилась. Причины ухудшения рентабельности активов могут лежать как в снижении рентабельности продаж, так и в уменьшении оборачиваемости активов.

Заключение

Для успешной работы каждый хозяйствующий субъект должен стремиться к повышению эффективности своей деятельности на основе рационального использования ресурсного потенциала, увеличения прибыльности предприятия.

Цель данной выпускной квалификационной работы заключалась в оценке управления финансовыми ресурсами и поиске путей роста эффективности управления финансовыми ресурсами организации.

Объектом исследования являлась компания ООО «Завод стеклопластиков».

Проведя анализ финансовых показателей деятельности организации важно отметить следующие показатели.

Наибольший удельный вес в выручке от продаж занимает себестоимость проданных товаров, в 2017 году она составляла 89,46%. Рассматривая структуру показателей в динамике можно отметить, разнонаправленное их изменение. В процессе анализа важно отметить, что на предприятии происходит снижение удельного веса прибыли практически на всех этапах расчета чистой прибыли. Так произошел рост только удельного веса валовой прибыли на 439,96%, снижение доли прибыли от продаж на 36,31%, доли прибыли до налогообложения на 67,31% и доли чистой прибыли на 67,40%.

Чтобы выявить резервы улучшения финансового состояния, необходимо определить количественное изменение чистого финансового результата при заданном количественном изменении факторных показателей, то есть провести анализ влияния факторов на величину прибыли.

Рост себестоимости продукции произошло в основном за счет изменения цен на сырье и материалы. Это оказало прямое воздействие на сумму прибыли от продаж. Также можно отметить рост управленческих расходов, однако отрицательное воздействие перечисленных факторов было частично компенсировано изменением объема и структуры продаж, что отразилось на некотором увеличении выручки от продаж. Следовательно, резервами роста прибыли предприятия являются рост объема продаж, увеличение доли более рентабельных видов продукции в общем объеме реализации и снижение себестоимости товаров, работ и услуг.

По результатам анализа показателей рентабельности можно сделать следующие выводы.

Рентабельность продаж отчетного периода снизилась по сравнению с рентабельностью продаж прошлого периода на 0,48%, наибольшее влияние на этот показатель оказало изменение показателя себестоимости и управленческих расходов.

Основным фактором, влияющим на снижение рентабельности активов, был показатель рентабельности продаж. Влияние коэффициента оборачиваемости активов было на порядок меньше и не изменило существенно результат.

На рентабельность собственного капитала в 2016 году по сравнению с 2015 годом отрицательно влияет рентабельность продаж – 42,14%. Коэффициент финансовой зависимости оказывает на результирующий показатель отрицательное влияние в размере 47,96%. Коэффициент оборачиваемости активов влияет положительно, как фактор, но не существенно. В 2017 году по сравнению с 2016 годом главенствующую роль в снижении рентабельности играет также рентабельность продаж – 30,30%. К данному фактору присоединяется коэффициент оборачиваемости активов – 30,12%. Влияние коэффициента финансовой зависимости составляет 3,52%. За период отрицательное влияние на результирующий показатель оказали - рентабельность продаж и коэффициент оборачиваемости активов.

Негативная тенденция рентабельности продаж свидетельствует о снижении результативности основной деятельности. Изменение рентабельности совокупных активов говорит о наблюдаемом снижении эффективности использования ресурсов предприятия.

Список используемой литературы

- Конституция Российской Федерации принята всенародным голосованием 12.12.1993 (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 3 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // «Собрании законодательства РФ», 04.08.2014, № 31, ст. 4398. // Справочно – правовая система «Консультант плюс» : [Электронный ресурс] / Компания «Консультант плюс» - Послед. обновление 26.04.2018 г.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» ПБУ 4/99 Утверждено приказом Министерства финансов РФ от 06.07.1999 №43н (в ред. Приказа Министерства Финансов от 18.09.2006) // Консультант плюс. // Справочно – правовая система «Консультант плюс» : [Электронный ресурс] / Компания «Консультант плюс» - Послед. обновление 26.04.2018 г.

- Бабич, А. М. Финансы: Учебник. / А. М. Бабич, Л. Н. Павлова. – М.: ИД ФБК – ПРЕСС, 2015. – 760с.

- Балабанов, И. Т. Основы финансового менеджмента. Как управлять капиталом? / И. Т. Балабанов. – М.: Финансы и статистика, 2012. – 384с.

- Бердников, А. А. Анализ прибыли и рентабельности организации: теоретический аспект / А. А. Бердников // Молодой ученый. — 2015. — №2. — С. 111-113.

- Бланк, И.А. Управление прибылью / И.А. Бланк - К.. «Ника-Центр», 2015. ‑ 765с.

- Володина, И. Г. Пути обеспечения финансовой безопасности предприятия [Текст] / И. Г. Володина // Молодой ученый. - 2015. - №9. - С. 156-160.

- Гаврилова, А.Н. Финансы организаций (предприятий): Учебник. / А.Н. Гаврилова, А.А.Попов. – 3-е изд., перераб. и доп. – М.: КНОРУС, 2012. – 608 с.

- Горелкина, И.А. Финансовый менеджмент: учебное пособие / И.А. Горелкина. – Воронеж: ФГОУ ВПО ВГАУ, 2013. – 225 с.

- Горелкина, И.А. Методические подходы к разработке механизма управления прибылью организации. / И. А. Горелкина // Финансовый вестник. ‑ 2013. ‑ №16. – С.82-84.

- Горелкина, И.А. Планирование формирования прибыли от реализации продукции при увеличении объемов производства. / И. А. Горелкина // Финансовый вестник. ‑ 2012. ‑ №13 – С.42-44.

- Григорьева, Е.М. Финансы корпораций. / Е.М. Григорьева, Е.Г. Перепечкина. – М.: «Финансы и статистика», 2015. ‑ 256с.

- Ивасенко, А.Г. Финансы организаций: учебное пособие. / А.Г. Ивасенко, Я.И. Никонова. – М.: КНОРУС, 2014. – 208с.

- Исакина, Е. Н. Об учете в целях налогообложения прибыли / Е. Н. Исакина // Налоговый вестник. – 2012. ‑ №1. – С.126.

- Карасева, И. М. Финансовый менеджмент: учебное пособие. / И. М. Карасева, М. А. Ревякина. – М.: Омега – Л, 2013. – 335с.

- Климова, Н. В. Бухгалтерский, финансовый и управленческий учет в анализе формирования и использования экономической прибыли. / Н. В. Климова // Экономический анализ. ‑ 2012. ‑ №1. – С.2-8.

- Ковалев, В. В. Управление денежными потоками, прибылью и рентабельностью: учебно-практическое пособие. / В. В. Ковалев. – М.: ТК Велби, Издательство Проспект, 2012. – 336с.

- Ковалев, В.В. Финансы: Учебник. / В.В. Ковалев. – 2-е изд., перераб. и доп. ‑ М.: ТК Велби, Издательство Проспект, 2013. ‑ 640с.

- Кожемякова, В. В. Использование данных отчета о прибылях и убытках в экономическом анализе прибыли от продаж и его рентабельности [Текст] / В. В. Кожемякова // Молодой ученый, 2015. - №5. - С. 164-167

- Комплексный экономический анализ хозяйственной деятельности. Гиляровская Л.Т. и др. М.: ТК Велби, Проспект, 2015. - 360 с.

- Комплексный экономический анализ хозяйственной деятельности. Чуев И.Н, Чуева Л.Н. М.: Дашков и К, 2015. - 368 с.

- Концепция управления эффективностью компании. / Н. В. Бекетов, В. Г, Федоров // Экономический анализ. ‑ 2012. ‑ №4. – С.2-7.

- Крейнина, М.Н. Финансовый менеджмент: Учебное пособие. /М. Н. Крейнина. – М.: Издательство Дело и Сервис, 2015. – 304 с.

- Круш, З.А. Антикризисное управление финансами коммерческих организаций. Учебное пособие / Под. ред. З.А. Круш. – Воронеж: ВГАУ, 2015. – 314 с.

- Кувшинов, Д. А. Финансовое состояние предприятия: методика анализа / Д. А. Кувшинов // Финансы. ‑ 2012. ‑ №6. С.80 – 84.

- Лапуста, М. Г. Финансы организаций (предприятий): Учебник. / М. Г. Лапуста, Т Ю. Мазурина, Л. Г. Скамай. – М.: ИНФРА – М, 2013. ‑ 575с.

- Любимов, Л.Л. Основы экономических знаний: Учебник. / Л.Л.Любимов, Н.А.Раннева. – М.: Вита-Пресс, 2014. – 496с.

- Мамедов, О.Ю. Современная экономика. / О.Ю. Мамедов. ‑ Ростов н/Д: изд-во Феникс, 2015. – 352с.

- Методика финансового анализа деятельности коммерческих организаций. Шеремет А.Д., Негашев Е.В. - 2-е изд., перераб. и доп. - М.: 2012. - 208 с.

- Моляков, Д.С. Теория финансов предприятий: Учебное пособие. / Д.С. Моляков, Е.И. Шохин. – М.: Финансы и статистика, 2015. – 112с.

- Остапенко, В. В. Финансы предприятий: учебное пособие. / В. В. Остапенко. – 3-е изд., испр. и доп. – М.: Омега – Л, 2015. – 303с.

- Павлова, Л. Н. Финансы предприятий: Учебник для вузов. / Л. Н. Павлова. – М.: Финансы, ЮНИТИ, 2012. – 639с.

- Попонова, Н. А. О применении показателя дохода (прибыли) в целях налогового контроля в западных странах / Н.А. Попонова // Финансы. ‑ 2012. ‑ №2. – С.71-76.

- Прибыль – основной показатель результатов деятельности организации. / Ф.И. Шахмалов // Финансы. ‑ 2014. ‑ №6. – С.19 - 21.

- Прибыль предприятия: бухгалтерская и экономическая. / В.Д. Новодворский, Н.В. Клестова, А.В. Шпак // Финансы. ‑ 2012. ‑ №4. – С.64-66.

- Рукина, С. В. Финансы коммерческих предприятий и организаций: Учебное пособие. / С. В. Рукина. – М.: Экспертное бюро – М, 2012. ‑ 176с.

- Свиридова, Н.В. Оценка финансового состояния организаций в условиях применения МФСО / Н. В. Свиридова // Финансы. ‑ 2012. ‑ №2. – С. 67 - 74.

- Сертаков, А.С. О построении эффективной системы внутреннего контроля. /А. С. Сертаков // Финансовый менеджмент. ‑ 2012. ‑ №1. – С.3-10.

- Скляренко, В.К. Формирование и распределение доходов предприятия. / В.К. Скляренко // Справочник экономиста. ‑ 2013. ‑ №1. - С.77-86.

- Сухарев, О.С. Эффективность экономической политики: методы оценки. /О. С. Сухарев // Экономический анализ. ‑ 2012. ‑ №11. – С.2-13.

- Толпегина, О.А. Анализ прибыли: теория и практика исследования. / О. А. Толпегина // Экономический анализ. ‑ 2012. ‑ №2. – С.35-44.

- Тяжкова, М.С. Проблемы формирования прибыли за период до и после налогообложения. / М.С. Тяжкова // Бухгалтерский учет. ‑ 2013. ‑ №21. – С.62 -68.

- Уткин, Э.А. Финансовый менеджмент. Учебник для вузов. / Э. А. Уткин. ‑ М.: Издательство «Зерцало», 2012. - 272 с.

- Финансовый анализ предприятия. Лиференко Г.Н. - М.: Экзамен, 2013. - 160 с.

- Финансовый менеджмент. Бригхэм Ю., Эрхардт М. 10-е изд. - СПб.: 2012. - 960 с.

- Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 4-е изд., перераб. и доп. – М.: Изд-во «Перспектива», 2015. – 656 с.

- Финансовый результат как цель бухгалтерского учета. / Я. В. Соколов, М. Л. Пятов // Бухгалтерский учет. ‑ 2013. ‑№21. – С.56 -61.

- Финансы предприятий: Учеб. пособие / Е.И. Бородина, Ю.С. Голикова, Н.В. Колчина, З.М. Смирнова; Под ред. Е.И. Бородиной. – М.: Банки и биржи, ЮНИТИ, 2012. – 208 с.

- Финансы предприятий: Учебник для вузов. / Н. В. Колчина, Г. Б. Поляк, Л. П. Павлова и др.; Под ред. Н. В. Колчиной. – М.: ЮНИТИ – ДАНА, 2015. ‑368с.

- Шеремет, А. Д. Финансы предприятий. / А. Д. Шеремет, Р. С. Сайфулин. – М.: ИНФРА – М, 2012. ‑ 343с.

- Шишкин, А.Ф. Экономика: учебник для вузов. / А.Ф.Шишкин, Н.В.Шишкина. – М.: Академический Проект, 2013. – 767с.

- Шуляк, П. Н. Финансы предприятия: Учебник. / П. Н. Шуляк. – 6-е изд., перераб. и доп. ‑ М.: Издательско-торговая корпорация «Дашков и К», 2012. ‑ 712с.

- Экономическая теория: учебное пособие. / Под ред. А.Г.Грязновой. – 2-е изд., перераб. и доп. – М.: Изд-во КНОРУС, 2013. – 464 с.

- Экономический анализ/ Под ред. Л.Т. Гиляровской. Учебник для вузов – М.: ЮНИТИ-ДАНА, 2015. – 616 с.

- Юров, В. Ф. Прибыль в рыночной экономике: вопросы теории и практики. / В. Ф. Юров. – М.: Финансы и статистика, 2012. – 144с.

- http://www.cbr.ru/

- http://www.webknow.ru , Филиппчук О.М. «Факторинг: ключевой фактор развития бизнеса».

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.

Оценка нематериальных активов является одной из наиболее специфических областей оценки, зачастую включающих ряд предположений и экспертных суждений. При оценке нематериальных активов в целях отражения их стоимости в финансовой отчетности возникает дополнительный вопрос: возможно ли в принципе признание конкретного нематериального актива на балансе организации? Для ответа на этот вопрос необходимо рассмотреть, в каких случаях возникают те или иные активы в финансовой отчетности организации и сложившиеся критерии признания нематериальных активов в соответствии со стандартами учета и составления отчетности. Традиционно нематериальные активы в финансовой отчетности признаются в одной из трех ситуаций: • при приобретении конкретного нематериального актива. Данная ситуация является наиболее простой, так как при этом должна быть известна цена, уплачиваемая за актив, которая и будет использоваться для отражения стоимости в отчетности. Лишь затем, в конце первого отчетного периода или в последующие отчетные периоды, стоимость актива может быть скорректирована при наличии обесценения. Следует отметить, что сделки купли-продажи конкретных нематериальных активов (в частности, технологии производства, товарного знака, отношений с покупателями) довольно редки, особенно в отечественной практике; • при первом применении стандартов отчетности, например при переходе компании на МСФО. При этом возможности признания нематериального актива по справедливой стоимости, отличной от балансовой стоимости по данным бухгалтерского учета, довольно ограничены. Например, согласно МСФО 1 «Первое применение МСФО», при приобретении компании, обладающей лицензией на добычу полезных ископаемых, приобретающая компания не может оценить и признать данный актив по справедливой стоимости как актив в бухгалтерском балансе. Вероятно, данное требование призвано уменьшить количество переоценок и завышения балансовых данных при отсутствии реальных сделок; • при приобретении бизнеса и оценке активов в целях распределения цены приобретения и расчете гудвилла как остаточной величины между уплаченной ценой и стоимостью приобретенных чистых активов.