Управление финансовыми ресурсами на предприятии (Оценка системы управления финансовыми ресурсами ЗАО "Нико – Авто")

Содержание:

Введение

Актуальность данной темы заключается в том, что в условиях рыночной экономики роль финансов во всех процессах проявляется особенно активно. Используя такие финансовые инструменты, как налоги и бюджетные ассигнования, государство осуществляет регулирование экономики на отраслевом и региональном уровнях. На уровне отдельных предприятий финансовые показатели окончательно утверждаются в роли основного критерия эффективности производственно – хозяйственной деятельности. Макроэкономическую роль финансов наиболее наглядно иллюстрирует процесс формирования и распределения финансовых ресурсов, отражающий наиболее значимые аспекты финансовых отношений на всех уровнях управления.

В условиях рыночных отношений и ответственности предприятий за результаты своей деятельности возникает объективная необходимость определения тенденций финансового состояния, ориентации в финансовых возможностях и перспективах. Это необходимо, во-первых: для того чтобы преуспеть в своей хозяйственной деятельности и, во-вторых: чтобы своевременно выполнять возникающие обязательства. Поэтому любой хозяйствующий субъект нуждается в выработке финансовой политики собственных и заемных капиталов позволяющий определить, где компания находится в настоящее время, каковы шаги и условия ее деятельности; как и при помощи каких ресурсов, могут быть достигнуты цели, выраженные в экономическом росте, оптимизации структуры капитала, финансовой устойчивости и в повышении эффективности использования финансовых ресурсов путем их распределения.

Объектом исследования выступает закрытое акционерное общество “Нико – Авто”, специализирующее на представлении услуг по сборке автомобильных принадлежностей.

Целью данной работы является исследование системы формирования собственных и заемных ресурсов. Для достижения поставленной цели будут решаться такие задачи как:

- раскрытие понятия финансовых ресурсов и их виды;

- выявить роль финансовых ресурсов в развитии предприятия;

- описать основы управление финансовыми ресурсами предприятия;

- применение теоретических материалов по управление финансовым ресурсами на примере организации.

В своем развитии экономический анализ имеет достаточно большую историю, прежде всего в разработке теоретических вопросов науки. Среди ученых-экономистов, активно работающих в этой области и внесших большой вклад в ее развитие, — А.Д. Шеремет, СБ. Барнгольц, В.Ф. Палий, Г.М. Таций, В.И. Стражев, Р.С. Сайфулин, Г.В. Савицкая, В.В. Ковалев и др.

Структура работы: введение, основная часть, заключение, список использованной литературы, приложение.

Глава 1. Роль и значение финансовых ресурсов в деятельности предприятия

1.1. Понятие финансовых ресурсов и их виды

Финансовые ресурсы предприятия – это совокупность всех денежных средств и поступлений, имеющихся в распоряжении предприятия.

На уровне предприятия финансовые ресурсы используются на образование денежных фондов целевого назначения (фонд оплаты труда, фонд развития производства, фонд материального поощрения и др.), выполнение обязательств перед государственным бюджетом, банками, поставщиками, страховыми органами и другими предприятиями. Финансовые ресурсы используются также для финансирования затрат на приобретение сырья, материалов, оплату труда и другие.

Финансовые ресурсы предприятий формируются за счет собственных средств предприятий и привлеченных средств. Основным источником формирования финансовых ресурсов на предприятии является прибыль.

Прибыль – это денежное выражение накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат деятельности предприятия[1].

Прибыль выполняет две функции:

- во-первых, основного источника финансовых ресурсов для расширенного воспроизводства;

- во-вторых, источника доходов государственного бюджета.

В прибыли сконцентрированы экономические интересы государства, хозяйствующих субъектов и каждого работника. Прибыль характеризует все стороны финансово – хозяйственной деятельности предприятий, поэтому рост прибыли хозяйствующих субъектов свидетельствует об увеличении финансовых резервов и укреплении финансовой системы государства.

Конечным результатом производственной и финансово – хозяйственной деятельности хозяйствующих организаций является получение балансовой прибыли, которая включает прибыль от производства и реализации основной продукции (работ, услуг), от реализации прочей продукции, а также сальдо прибылей и убытков от внереализационных операции (штрафы, пени, неустойки и т.п.)[2].

Наряду с прибылью на предприятиях имеются и другие источники формирования финансовых ресурсов в соответствии с рисунком 1.1.1.

Финансовые ресурсы

предприятия

Доходы предприятия

Денежные фонды

Привлеченные средства

Прибыль от основной деятельности

Уставный фонд

Бюджетные субсидии

Прибыль от финансовых операций

Амортизационныйфонд

Долгосрочные кредиты банков и организаций

Выручка от прочей деятельности

Фонд развития производства

Страховые возмещения

Прибыль от строительных работ, выполняемых хозяйственным способом

Резервный и другие фонды

Финансовые ресурсы, привлеченные на паевых началах, и кредиторская задолженность

Рис. 1.1.1. Структура и источники финансовых ресурсов предприятия

По мере перехода экономики к рыночным отношениям точка зрения на формирование финансовых ресурсов постепенно меняется. Однако принципы формирование финансовых ресурсов предприятия имеют определенную стабильность[3].

Общими принципами организации финансовых ресурсов являются:

Принцип 1. Финансовые ресурсы на предприятиях формируются за счет собственных средств, субсидий и привлеченных средств.

Первоначальное создание собственных финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный фонд.

Источниками образования уставного фонда в зависимости от организационно – правовых форм предприятий могут быть:

- акционерный капитал (в акционерных обществах);

- паевые взносы членов (в потребительских обществах, производственных кооперативах);

- отраслевые финансовые ресурсы (на предприятиях и в союзах);

- долгосрочный кредит (в организациях любой формы собственности);

- бюджетные средства (на государственных и муниципальных предприятиях).

Основными источниками финансовых ресурсов на действующих предприятиях выступает выручка от реализованной продукции (работ, услуг), за счет которой образуются валовой доход и прибыль, а также амортизационные отчисления. Частично они формируются за счет поступлений в порядке перераспределения средств (страховое возмещение, дивиденды, бюджетные субсидии)[4].

Принцип 2. Финансовая деятельность предприятий планируется на предстоящий хозяйственный год с учетом показателей и результатов деятельности за прошлый период и прогнозов на предстоящий период. Некоторые экономисты полагают, что составление финансовых планов в условиях рынка не обязательно. Однако вполне можно утверждать, что в современных условиях перехода к рыночной экономике финансовые планы необходимо, прежде всего, для самих предприятий.

Цель составления финансовых планов – определение возможных финансовых ресурсов, капитала и резервов на основе прогнозирования объемов хозяйственной деятельности, доходов и расходов. В планах закладывается создание финансовых резервов и отчисления в централизованные фонды. В ланах отражается направление финансовых средств на финансирование оборотных средств в основной деятельности и на финансирование инвестиционной деятельности (образование фонда капитальных вложений)[5].

Принцип 3. Обеспечение сохранности собственных оборотных средств. Предполагается, что оборотные средства должны сохраняться в полном объеме. Если сумма собственных оборотных средств будет уменьшаться, то предприятие может потерять финансовую устойчивость и, в конечном счете, стать банкротом.

Таким образом, финансовые ресурсы предприятия являются важным элементом деятельности организации. Их формирование должно быть основано на изложенных выше принципах[6].

1.2. Роль финансовых ресурсов в развитии предприятия

Если предприятие просуществовало на рынке более 3-х лет и занимает не самое последнее место в отрасли, при этом его капитализация или годовой оборот уже весьма велики, то проблема развития и расширения бизнеса стоит перед ним достаточно остро. В рыночных условиях не сохранишь уже завоеванных позиций без постоянного ресурсного развития бизнеса и повышения его финансовой устойчивости. Если денежных средств на поддержание производства в прежнем объеме еще как-то хватает, то выкроить из годового бюджета предприятия средства на развитие уже довольно сложно - эти деньги нужно привлекать.

В обществе с развитыми рыночными отношениями, курс на построение которого взяла Россия, наиболее распространены три способа привлечения денег предприятиями, которые твердо стоят на ногах или имеют хороший рыночный потенциал:

1. кредиты;

2. прямые инвестиции;

3. портфельные инвестиции.

Для большинства предприятий кредиты - это самый простой и известный способ быстро получить деньги под свои конкретные проекты. К положительным моментам можно отнести относительную простоту оформления, быстроту получения денег, отсутствие влияния на распределение собственности между владельцами предприятия. К отрицательным моментам можно отнести необходимость возврата денег и процентов. В связи с этим на предприятие ложится большой груз ответственности. Часто также процент по кредитам превосходит доходы от проекта. К тому же, сегодня кредитные деньги в основном "короткие", т.е. максимальный срок кредита, который можно получить в коммерческом банке - один год[7].

Сложность в привлечении кредитных денег состоит еще и в том, чтобы убедить сотрудников кредитной организации в своих возможностях вернуть занятые деньги. Именно поэтому данный способ привлечения средств используют прежде всего те руководители, которые имеют очень тесные связи в банковских и кредитных учреждениях. Или те предприятия, у которых есть что положить в залог. Если же таких связей или возможностей залога нет, либо объем денег, который руководство предприятия может привлечь с помощью кредитных линий, не удовлетворяет всех потребностей предприятия, то остаются еще следующие два способа привлечения денег, которые связаны с участием организаций, инвестирующих в предприятие, в его акционерном капитале[8].

Прямые инвестиции - это способ привлечения денег на предприятие путем дополнительной эмиссии акций, либо передачи пакета уже выпущенных акций инвесторам. Чаще всего инвесторами выступают инвестиционные компании, либо специализированные инвестиционные фонды, которые аккумулируют средства институциональных и частных инвесторов с целью их приумножения путем вложения в выгодные активы[9].

Надо признать, что сегодня на этом рынке действуют, в основном, либо иностранные фонды, либо российские компании, аккумулирующие средства иностранных инвесторов. Инвестиции производятся ими непосредственно в какой-либо конкретный проект, направленный на развитие производства. При этом выпускается дополнительная эмиссия акций предприятия, которую выкупает инвестор. При прямых инвестициях обычно договариваются о результирующих долях собственности в предприятии, либо проект выделяется в отдельное юридическое лицо с фиксированными долями собственников.

Положительной чертой прямых инвестиций может быть профессиональный инвестор, который будет весьма заинтересован в проекте и может помочь не только деньгами, но и профессиональным менеджментом. Кроме того, предприятию не надо возвращать процент, как в случае кредитов. Часто после приватных переговоров менеджеры предприятия также получают свою долю акций в новых эмиссиях. А инвестор помогает увеличить стоимость этих акций - ведь и у него, и у менеджера стоимость пакетов растет одинаково.

Прямой интерес инвестора состоит в получении своей выгоды через некоторое время, когда инвестиционный проект реализуется и стоимость акций предприятия увеличится в несколько раз. Тогда он начнет активно продавать принадлежащий ему пакет акций, чтобы получить свои вложенные деньги с вырученной прибылью назад. Именно в этот момент, а не тогда, когда на предприятие приходит иностранный инвестор, который желает вложить свои деньги в его развитие, менеджерам стоит опасаться, что их скупит нежелательный владелец.

Так что основная проблема российских предприятий, которые не хотят прямых инвестиций, опасаясь, что их тут же скупит иностранный капитал, возникает лишь тогда, когда инвестор захочет вернуть себе вложенные денежные средства. Но на тот момент предприятие уже достаточно твердо должно стоять на ногах (иначе стоимость его акций не будет привлекательной для продажи пакета акций инвестора), чтобы подготовиться к скупке собственных акций.

Портфельные инвестиции - это предложение различным инвесторам ценных бумаг предприятия-эмитента. То есть привлечение денег в этом случае происходит путем выпуска на сумму требуемых инвестиций дополнительных эмиссий ценных бумаг (акций или облигаций) этого предприятия и размещение их на фондовых площадках внутри страны или за рубежом. В этом случае инвесторов может быть много, от каждого из них требуется меньшая сумма, чем в случае прямых инвестиций. При эмиссии акций деньги возвращать инвесторам не обязательно, а при эмиссии облигаций - обязательно. Также совершенно ненужно выделять проект в отдельное юридическое лицо[10].

Неудивительно поэтому, что множество предприятий прибегают именно к этому способу финансирования своих проектов.

Конечно, за все приходится платить. Выпуск и размещение ценных бумаг специально регулируется, поэтому предприятию нужно платить посредникам (инвестиционным компаниям и консультантам) за привлечение капитала и за помощь в оформлении выпуска акций. Эта сумма составляет обычно от 3 до 10 процентов от привлеченного капитала. Да еще предприятию придется выполнять требования по раскрытию информации. Также важно потом заботиться о ликвидности рынка своих бумаг[11].

Но все это может окупиться сторицей - пока предприятие функционирует нормально и приносит прибыль, данный источник финансирования закончиться не может. К тому же менеджеры часто могут оговорить в процессе размещения и свою долю акций - так же, как и при прямых инвестициях.

1.3. Управление финансовыми ресурсами предприятия

С позиции практического управления финансами субъекта хозяйствования ключевым является умение более или менее обоснованно отвечать на следующие вопросы:

- удовлетворены ли стратегические инвесторы деятельностью предприятия, направлением и динамикой ее развития, положением в конкурентной среде?

- каковы должны быть величина и оптимальный состав активов предприятия, позволяющие достичь поставленные перед предприятием цели и задачи?

- где найти источники финансирования и каков должен быть их оптимальный состав?

- как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее (а) платежеспособность, (б) финансовую устойчивость предприятия, (в) экономически эффективную, рентабельную работу и (г) ритмичность платежно-расчетных операций?

Решаются эти вопросы в рамках финансового менеджмента как системы эффективного управления финансовой деятельностью предприятия. Одна из наиболее распространенных интерпретаций финансового менеджмента такова: он представляет собой систему отношений, возникающих на предприятии по поводу привлечения и использования финансовых ресурсов.

Возможна и более широкая его трактовка, расширяющая предмет этого научного и практического направления, начиная с финансовых ресурсов и кончая всей совокупностью отношений, обязательств и результатов деятельности предприятия, поддающихся стоимостной оценке. Учитывая, что любые действия по реализации финансовых отношений, в частности, в приложении к коммерческой организации, немедленно сказываются на ее имущественном и финансовом положении, финансовый менеджмент можно также трактовать как систему действий по оптимизации ее баланса.

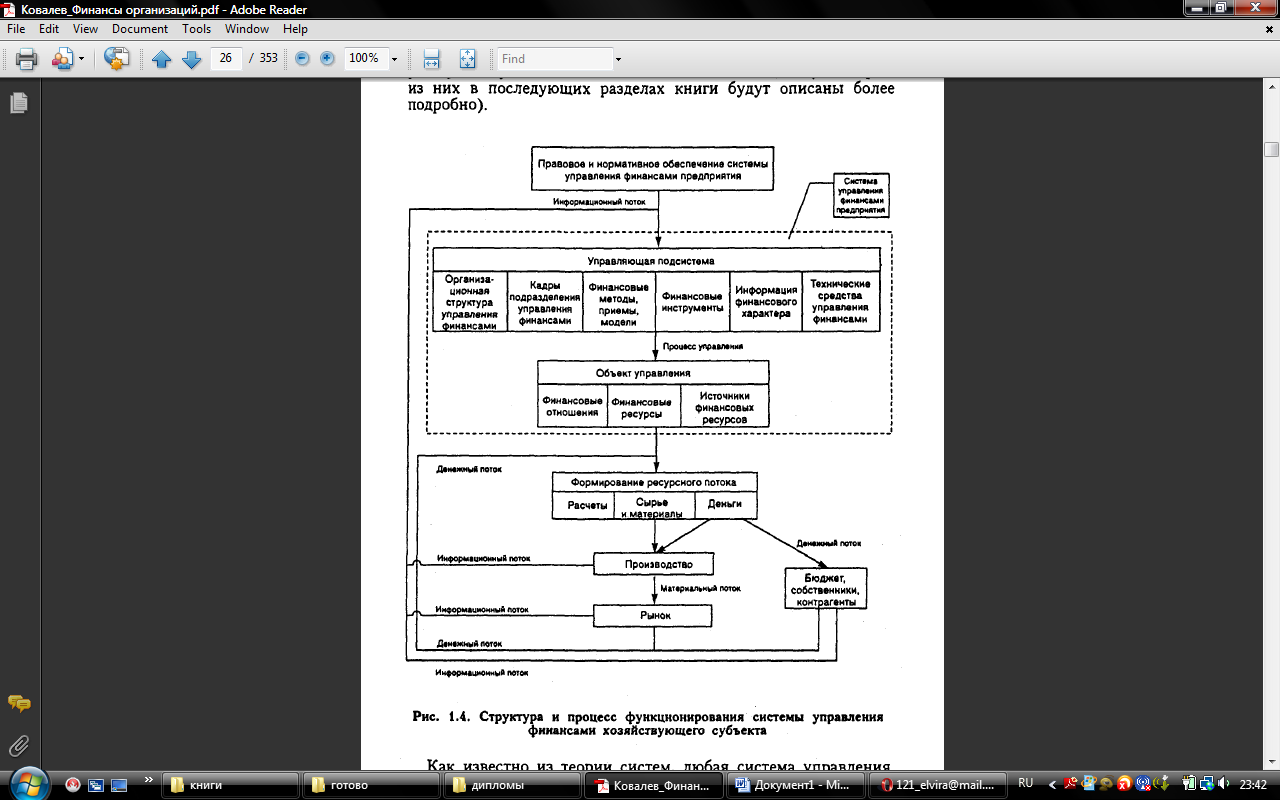

Логика функционирования системы управления финансами предприятия представлена на рис. 1.3.1. в приложении 1. Приведем краткую характеристику основных элементов данной системы (некоторые из них в последующих разделах книги будут описаны более подробно).

Как известно из теории систем, любая система управления состоит из двух ключевых элементов — субъекта управления и объекта управления; субъект воздействует на объект с помощью так называемых общих функций управления (анализ, планирование, организация, учет, контроль, регулирование), руководствуясь при этом системой целей, стоящих перед хозяйствующим субъектом[12].

В приложении к управлению финансами предприятия субъект управления, или управляющая подсистема, может быть представлена как совокупность шести базовых элементов: оргструктуры управления финансами, кадров финансовой службы, финансовых методов, финансовых инструментов, информации финансового характера и технических средств управления финансами.

Организационная структура системы управления финансами хозяйствующего субъекта, а также ее кадровый состав могут быть построены различными способами в зависимости от размеров предприятия и вида его деятельности. Как отмечалось выше, для крупной компании наиболее характерно обособление специальной службы, руководимой вице-президентом по финансам (финансовым директором) и, как правило, включающей бухгалтерию и финансовый отдел.

Финансовые методы, приемы, модели представляют собой основу инструментария, практически используемого в управлении финансами. Все приемы и методы, находящиеся в арсенале финансового менеджера, с определенной долей условности можно разделить на три большие группы: общеэкономические, прогнозно-аналитические и специальные.

К первой группе относятся кредитование, ссудозаемные операции, система кассовых и расчетных операций, система страхования, система расчетов, система финансовых санкций, трастовые операции, залоговые операции, трансфертные операции, система производства амортизационных отчислений, система налогообложения и др. Общая логика подобных методов, их основные параметры, возможность или обязательность исполнения задаются централизованно в рамках системы государственного управления экономикой, а вариабельность в их применении достаточно ограниченна.

Во вторую группу входят финансовое и налоговое планирование, методы прогнозирования, факторный анализ, моделирование и др. Большинство из этих методов уже импровизационны по своей природе.

Промежуточное положение между этими двумя группами по степени централизованной регулируемости и обязательности применения занимают специальные методы управления финансами, многие из которых еще только начинают получать распространение в России; это дивидендная политика, финансовая аренда, факторинговые операции, франчайзинг, фьючерсы и т. п. В основе многих из этих методов лежат производные финансовые инструменты.

В финансовом менеджменте широко используются различные виды моделей. В широком смысле модель представляет собой любой образ, мысленный или условный аналог какого-либо объекта, процесса или явления, используемый в качестве его «заместителя» или «представителя». Известны различные классификации моделей в экономике; в частности, весьма распространены дескриптивные, нормативные и предикативные модели, жестко детерминированные и стохастические модели, балансовые модели и др. Модели применяются для описания имущественного и финансового положения предприятия, характеристики стратегии финансирования деятельности предприятия в целом или отдельных ее видов, управления конкретными видами активов и обязательств, прогнозирования основных финансовых показателей, факторного анализа и др[13].

Финансовые инструменты — относительно новое понятие в теории финансов, однако значимость его стремительно возрастает.

Финансовый инструмент есть любой договор между двумя контрагентами, в результате которого одновременно возникают финансовый актив у одного контрагента и финансовое обязательство долгового или долевого характера — у другого.

Финансовые инструменты подразделяются на первичные и вторичные. К первичным относятся кредиты, займы, облигации, другие долговые ценные бумаги, кредиторская и дебиторская задолженность по текущим операциям, долевые ценные бумаги. Вторичные финансовые инструменты (синоним: производные инструменты, деривативы) — это финансовые опционы, фьючерсы, форвардные контракты, процентные свопы, валютные свопы.

Информация финансового характера, или информационная база, является основой информационного обеспечения системы управления финансами на любом уровне, поскольку всякое обоснованное, неспонтанное решение базируется на некоторых данных.

Информационная база весьма обширна и включает обычно любые сведения финансового характера; в частности, сюда относятся бухгалтерская отчетность, сообщения финансовых органов, информация учреждений банковской системы, данные товарных, фондовых и валютных бирж, несистемные сведения.

Техническое средства управления финансами являются самостоятельным и весьма важным элементом финансового менеджмента.

Многие современные системы, основанные на безбумажной технологии (межбанковские расчеты, взаимозачеты, расчеты с помощью кредитных карточек, клиринговые расчеты и др.), невозможны без применения сетей ЭВМ, персональных компьютеров, функциональных пакетов прикладных программ.

Объект системы управления финансами предприятия представляет собой совокупность трех взаимосвязанных элементов: финансовые отношения, финансовые ресурсы, обязательства — именно этими элементами и пытаются управлять менеджеры.

Управление источниками финансовых ресурсов — одна из важнейших задач финансового менеджера. Источники представлены в балансе предприятия. Проблема заключается в том, что, как правило, не бывает бесплатных источников — поставщику финансовых ресурсов нужно платить. Поскольку каждый источник имеет свою стоимость, возникает задача оптимизации структуры источников финансирования как в долгосрочном, так и в краткосрочном аспекте.

Функционирование любой системы управления финансами осуществляется в рамках действующего правового и нормативного обеспечения. Сюда относятся: законы, указы президента, постановления правительства, приказы и распоряжения министерств и ведомств, лицензии, уставные документы, нормы, инструкции, методические указания и др[14].

Глава 2. Оценка системы управления финансовыми ресурсами ЗАО "Нико – Авто"

2.1. Характеристика состава и структуры финансовых ресурсов ЗАО "Нико – Авто"

Анализ собственного капитала имеет следующие основные цели:

- выявить основные источники формирования собственного капитала и определить последствия из изменений для финансовой устойчивости;

- установить способность организации к сохранению капитала;

- оценить возможность наращивания капитала;

- определить правовые, договорные и финансовые ограничения в распоряжении текущей и накопленной нераспределенной прибылью.

Выполним расчет чистых активов применительно к деятельности анализируемого предприятия в таблице 2.1.1.

Таблица 2.1.1.

Расчет оценки стоимости чистых активов ЗАО "Нико – Авто"

(руб.)

|

Показатели |

Чистые активы |

Изменение (+,-) в 2015 г. по сравнению с 2014г. |

||

|

2013 г. |

2014 г. |

2015 г. |

||

|

Активы |

||||

|

1. Нематериальные активы |

- |

- |

- |

- |

|

2. Основные средства |

1049524 |

981133 |

901926 |

-147598 |

|

3. Незавершенное строительство |

- |

- |

- |

- |

|

4. Доходные вложения в материальные ценности |

- |

- |

- |

- |

|

5. Долгосрочные финансовые вложения |

- |

- |

- |

- |

|

6. Прочие внеоборотные активы |

- |

- |

- |

- |

|

7. Запасы |

55003 |

113063 |

1711191 |

1656188 |

|

8. Налог на добавленную стоимость |

3197 |

2453 |

458616 |

455419 |

|

9. Дебиторская задолженность |

21300 |

40379 |

1894973 |

1873673 |

|

10. Денежные средства |

190876 |

71032 |

728572 |

537696 |

|

11. Краткосрочные финансовые вложения |

- |

- |

- |

- |

|

12. Прочие оборотные активы |

- |

- |

- |

- |

|

13. Итого активы, принимаемые к расчету |

1319900 |

1208060 |

5695278 |

4375378 |

|

Пассивы |

||||

|

14. Долгосрочные обязательства по займам и кредитам |

- |

- |

-74674 |

-74674 |

|

15. Прочие долгосрочные обязательства |

- |

- |

- |

- |

|

16. Краткосрочные обязательства по займам и кредитам |

650000 |

- |

880815 |

230815 |

|

17. Кредиторская задолженность |

69444 |

677885 |

2375797 |

2306353 |

|

18. Задолженность участникам по выплате доходов |

- |

- |

- |

- |

|

19. Резервы предстоящих расходов |

- |

- |

- |

- |

|

20. Прочие краткосрочные обязательства |

- |

- |

- |

- |

|

21. Итого пассивы, принимаемые к расчету |

719444 |

677885 |

3181938 |

2462494 |

|

22. Стоимость чистых активов |

600456 |

530175 |

2513340 |

1912884 |

Таким образом, по данным таблицы 2.1.1, можно констатировать рост чистых активов в течение трех лет на 1 912 884 руб. Следующим этапом анализа должно стать выяснение причин такого изменения. В первую очередь такой анализ должен быть нацелен на выявление вклада основных элементов собственного капитала в его наращивание.

Правовой аспект анализа собственного капитала характеризуется остаточным принципом удовлетворения претензий собственников на получаемые доходы и имеющиеся активы. Данный аспект необходимо учитывать при анализе принимаемых решений как фактор финансового риска.

В составе собственного капитала могут быть выделены две основные аналитические составляющие: инвестированный капитал, то есть капитал, вложенный собственниками, и накопленный капитал, то есть созданный сверх того, что было первоначально авансировано собственниками. Кроме того, в составе собственного капитала можно выделить составляющую, связанную с изменением стоимости активов организации вследствие их переоценки.

Инвестированный капитал включает номинальную стоимость простых и привилегированных акций, а также дополнительно оплаченный капитал. Первая составляющая инвестированного капитала представлена в балансе российских предприятий уставным капиталом, вторая – добавочным капиталом.

Накопленный капитал находит свое отражение в виде статей, формируемых за счет чистой прибыли (резервный капитал, нераспределенная прибыль).

Деление собственного капитала на инвестированный и накопленный имеет большое значение, как в теоретическом, так и в практическом плане: по соотношению и динамике этих групп оценивают эффективность деятельности предприятия. Тенденция к увеличению удельного веса второй группы свидетельствует о способности наращивать средства, вложенные в активы предприятия, и характеризует финансовую устойчивость организации.

Рассмотрим каждый элемент капитала, имея в виду его роль в функционировании предприятия.

Анализ структуры уставного капитала в зависимости от целей может проводиться для выявления: неоплаченной доли капитала; собственных акций, выкупленных у акционеров; различных категорий акций и связанных с ними прав; владельцев акций и другие.

Расчет анализа состава и структура собственного капитала представлена в таблице 2.1.2.

Таблица 2.1.2.

Анализ состава и структуры собственного капитала

(руб.)

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменение (+,-) в 2015г. по сравнению с 2012 г. |

||||

|

руб. |

% |

руб. |

руб. |

руб. |

% |

|||

|

руб. |

% |

|||||||

|

1. Уставный капитал |

8400 |

1,4 |

8400 |

1,6 |

8400 |

0,3 |

- |

-1,1 |

|

2. Итого инвестированный капитал |

8400 |

1,4 |

8400 |

1,6 |

8400 |

0,3 |

- |

-1,1 |

|

3. Нераспределенная прибыль |

592041 |

98,5 |

520515 |

98,2 |

2503681 |

99,6 |

1911640 |

1,1 |

|

4. Резервный капитал |

16 |

0,003 |

1260 |

0,2 |

1260 |

0,05 |

1244 |

0,047 |

|

5. Итого накопленный капитал |

592057 |

98,6 |

521775 |

98,4 |

2504941 |

99,7 |

1912884 |

1,1 |

|

6. Итого |

600457 |

100 |

530175 |

100 |

2513341 |

100 |

1912884 |

- |

Как следует из результатов расчетов таблицы 2.1.2, в анализируемом периоде произошли достаточно значительные изменения, затронувшие как саму величину капитала организации, так и его структуру. Так, общая величина капитала возросла на 1 912 884 руб. Это полностью было связано с ростом накопленного капитала.

В структуре капитала имели место следующие изменения. Доля инвестированного капитала, составляя 1,4 % от общей величины капитала на 2013 год, сократилось к 2015 году до 0,3 %. Важно подчеркнуть, что абсолютная величина инвестированного капитала при этом неизмененной.

Отмечается рост накопленного капитала, как в абсолютном, так и в относительном выражении, что, безусловно, является положительным моментом. Так, доля накопленного капитала возросла с 98,6 % до 99,7%, что было связано с полученной чистой прибылью. Рост накопленного капитала в абсолютном выражении 1 911 640 руб.

Заемный капитал организации определяется совокупной величиной ее обязательств перед другими юридическими и физическими лицами.

Анализ состава и структуры заемных средств целесообразно начинать с выяснения роли долгосрочных и краткосрочных источников финансирования в деятельности организации. Наличие в составе источников ее имущества долгосрочных заемных средств – явление, как правило, положительное.

Таблица 2.1.3.

Анализ заемного капитала

(руб.)

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Изменение (+,-) в 2015г. по сравнению с 2013 г. |

||||

|

руб. |

% |

руб. |

% |

руб. |

% |

|||

|

руб. |

% |

|||||||

|

1. Долгосрочные обязательства |

- |

- |

- |

- |

74674 |

2,3 |

-74674 |

-2,3 |

|

1.1. Займы и кредиты |

- |

- |

- |

- |

74674 |

2,3 |

-74674 |

-2,3 |

|

1.2. Отложенные налоговые обязательства |

- |

- |

- |

- |

- |

- |

- |

- |

|

1.3. Прочие |

- |

- |

- |

- |

- |

|||

|

2. Краткосрочные обязательства |

719444 |

100 |

677885 |

100 |

3256612 |

102,3 |

2537168 |

2,3 |

|

2.1. Займы и кредиты |

650000 |

90,3 |

- |

- |

880815 |

27,7 |

230815 |

-62,6 |

|

в том числе: |

||||||||

|

2.1.1. Кредиты банков |

- |

- |

- |

- |

- |

- |

- |

- |

|

2.1.2. Займы |

650000 |

90,3 |

- |

- |

- |

- |

-650000 |

-90,3 |

|

2.2. Кредиторская задолженность |

69444 |

9,7 |

677885 |

100 |

2375797 |

74,7 |

2306353 |

65 |

|

в том числе: |

||||||||

|

2.2.1. Поставщики и подрядчики |

-19155 |

-2,7 |

648538 |

95,7 |

2008956 |

63,1 |

2028111 |

65,8 |

|

2.2.2. Перед персоналом |

- |

- |

- |

- |

- |

- |

- |

- |

|

2.2.3. Перед гос. внебюджетными фондами |

25 |

0,003 |

1 |

0,0001 |

147 |

0,005 |

122 |

0,002 |

|

2.2.4. Перед бюджетом |

88574 |

12,31 |

29025 |

4,3 |

80782 |

2,54 |

-7792 |

-9,77 |

|

2.2.5. Авансы полученные |

- |

- |

- |

- |

- |

- |

- |

- |

|

2.2.6. Прочие кредиторы |

- |

- |

321 |

0,05 |

285913 |

8,9 |

285913 |

8,9 |

|

2.3. Задолженность участникам (учредителям) |

- |

- |

- |

- |

- |

- |

- |

- |

|

3. Итого заемный капитал |

719444 |

100 |

677885 |

100 |

3181938 |

102,3 |

2462494 |

2,3 |

На основе проведенных расчетов в таблице 2.1.3 можно видеть весьма существенные изменения в составе и структуре заемного капитала.

При оценке структуры краткосрочных обязательств можно видеть, что в их составе также произошли существенные изменения. Это касается сокращения доли краткосрочных кредитов и займов с 90,3 до 27,7 % и роста кредиторской задолженности, доля которых возросла с 9,7 до 74,7 %. К 2015 году основным источником заемного финансирования стала кредиторская задолженность.

2.2. Оценка показателей эффективности использования финансовых ресурсов ЗАО "Нико-Авто"

Собственный капитал характеризуется: простотой привлечения, поскольку решения по его увеличению за счет роста внутренних источников (прежде всего, прибыли) принимаются собственниками без согласия других хозяйствующих субъектов; более высокой способностью генерирования прибыли, ибо при его использовании не требуется уплата ссудного процента; обеспечением финансовой устойчивости развития организации в долгосрочном периоде. В то же время организация должна постоянно оценивать достаточность собственного капитала.

Политика формирования собственного капитала организации, направлена на решение следующих задач:

- формирование за счет собственных средств необходимого объема внеоборотных активов (собственного основного капитала — СВОА), Учитывая, что общая величина внеоборотных активов организации может быть образована за счет как собственных, так и заемных средств, рассчитать величину собственного основного капитала (СВОА) можно по следующей формуле:

СВОА = BOA – ДЗС1 , где BOA — внеоборотные активы; ДЗС1 — долгосрочные обязательства, используемые для финансирования внеоборотных активов.

- создание за счет собственных средств определенной доли оборотных активов (собственных оборотных средств — СОС). Этот показатель рассчитывается по формуле:

СОС = ОА – ДЗС2 – КЗС, где ОА — оборотные активы; ДЗС2 — долгосрочные обязательства, направленные на финансирование оборотных активов; КЗС — краткосрочные обязательства, направленные на покрытие оборотных активов.

Превышение собственною капитала над величиной внеоборотных активов и долгосрочных обязательств представляет собой чистый оборотный актив (ЧОА):

ЧОА = (BOA + ДЗС2) - СК, где СК — собственный капитал.

Чистый оборотный капитал характеризует сумму свободных денежных средств, которыми фирма может маневрировать в отчетном периоде.

Таблица 2.2.1.

Показатели политики формирования собственного капитала организации

(руб.)

|

Показатели |

Обоз-начение |

Период |

Изменения (+,-) |

|||

|

2013 г. |

2014 г. |

2015 г. |

2013-2014 |

2014-2015 |

||

|

Собственный основной капитал |

СВОА |

1049524 |

981133 |

901926 |

-68391 |

-79207 |

|

Собственные оборотные средства |

СОС |

-449067 |

-450958 |

1462067 |

-1891 |

+1913025 |

|

Чистый оборотный актив |

ЧОА |

449067 |

450958 |

-1536741 |

+1891 |

-1987699 |

Исходя из данных таблицы 2.2.1 внеоборотные активы вовсе не были сформированы из долгосрочных активов на протяжении всего периода, так как долгосрочный кредит на формирование основных средств был покрыт к концу 2013 года. По данным показателя собственных оборотных средств видно, что оборотные средства за период с 2013 по 2014 год полностью были покрыты за счет краткосрочных обязательств и профицит в денежных средствах составил к 2013 - 449067 руб., к 2014 - 450958 руб. в последствии они будут направлены на необходимое покрытие внеоборотных средств, а в 2015 году наблюдается обратная ситуация где оборотные средства не полностью созданы за счет краткосрочных и долгосрочных обязательств, тем самым получили непокрытый остаток равный 1462067 руб. И что касается показателя чистый оборотный актив то он показывает недостаток собственного капитала для покрытия внеоборотных активов в 2013 году он составил 449067 руб., а в 2014 - 450958 руб., а в 2015 году было превышение в 1536741 руб.. В целом можно сказать о том, что в основном деятельность предприятия осуществляется за счет собственного капитала, в частности нераспределенной прибыли.

Управление собственным капиталом связано не только с рациональным использованием накопленной его части, но и с образованием собственных источников финансовых ресурсов, обеспечивающих будущее развитие организации.

Цель анализа формирования собственных финансовых ресурсов — установление финансового потенциала для будущего развития организации. На первом этапе анализа определяются: соответствие темпов прироста прибыли и собственного капитала темпам при роста активов (имущества) и объема продаж; динамика удельного веса собственных источников в общем объеме финансовых ресурсов. Целесообразно сравнивать эти параметры за ряд периодов. Оптимальным соотношением между ними является:

Тпр > Тв > Тск > Та > 100,

где Тпр — темп роста прибыли, %;

Тв — темп роста выручки от продажи товара, %;

Тск — темп роста собственного капитала, %;

Та — темп роста активов, %.

Для проверки вышеуказанного соотношения составим таблицу 2.2.2.

Таблица 2.2.2.

Данные для проверки соответствия темпов прироста

|

№ п/п |

Темпы роста |

Обоз-начение |

Период |

|

|

С 2013 по 2014 г. |

С 2014по 2015г. |

|||

|

1 |

Темп роста прибыли, % |

Тпр |

13,146 |

2909,020 |

|

2 |

Темп роста выручки от продажи товара, % |

Тв |

21,371 |

962,991 |

|

3 |

Темп роста собственного капитала, % |

Тск |

88,295 |

474,059 |

|

4 |

Темп роста активов, % |

Та |

91,527 |

471,440 |

Исходя из данных таблицы 2.2.2 соотношение за период с 2013 по 2014 год не верно, а в период с 2014 по 2015 год соотношение абсолютно верное (2909,020 > 962,991 > 474,059 > 471,440) значит это наиболее финансово эффективным и оптимальным периодом деятельности предприятия, указывающий на снижение издержек производства. В период с 2013 по 2014 год темп прироста прибыли ниже темпа прироста выручки свидетельствует о финансовых трудностях в деятельности организации, причиной которого является снижение спроса на предлагаемые услуги ЗАО "Нико-Авто"

Далее оценивается достаточность у организации собственных финансовых источников предприятия.

Критерием такой оценки выступает коэффициент самофинансирования (Ксф) развития: Ксф = +СК : ±А, К≥0,5

где ±СК — прирост собственных финансовых ресурсов предприятия;

±А — прирост имущества (активов) в прогнозном периоде по сравнению с базисным (отчетным).

Коэффициент соотношения заемных и собственных средств, который равен отношению величины обязательств фирмы к величине его собственных средств: Ксоот = Кс / Кз, К ≥1

где Кз – заемные средства

Коэффициент обеспеченности собственными источниками финансирования, который показывает, какая часть оборотных активов финансируется за счет собственных источников: Коб СС = ((Кс+Зд) - Ав)/Ао, К >0,1

где Зд – долгосрочные кредиты и займы, Ав – внеоборотные активы, Ао – оборотные активы

Коэффициент маневренности, равный отношению собственных оборотных средств фирмы к общей величине источников собственных средств:

К М = ((Кс+Зд)- Ав)/(НДС+З), К >0,5

Коэффициент покрытия инвестиций (коэффициент финансовой устойчивости) характеризует долю собственного капитала и долгосрочных обязательств в общей сумме активов фирмы:

К П = ((Кс+Зд)- Ав)/В, К>0,75-0,9

Рассчитанные показатели внесем в таблицу 2.2.3.

Таблица 2.2.3

Показатели, характеризующие собственные финансовые источники организации

|

Показатели |

Обоз-начение |

Период |

Изменения (+,-) |

||||

|

2013 г. |

2014 г. |

2015г. |

2013-2014 |

2014-2015 |

|||

|

Коэффициент самофинансирования |

Ксф≥0,5 |

0,455 |

0,439 |

0,441 |

-0,016 |

+0,002 |

|

|

Коэффициент соотношения заемных и собственных средств |

Ксоот≥1 |

0,835 |

0,782 |

0,754 |

-0,053 |

-0,028 |

|

продолжение таблицы 2.2.3.

|

Коэффициент обеспеченности собственными источниками финансирования |

КобСС>0,1 |

-1,661 |

-1,987 |

0,352 |

-0,326 |

+2,339 |

|

Коэффициент маневренности |

К М>0,5 |

-8,164 |

-3,989 |

0,985 |

+4,175 |

+4,974 |

|

Коэффициент покрытия инвестиций |

КП >0,75- 0,90 |

-0,340 |

-0,373 |

0,296 |

-0,033 |

+0,669 |

Анализ финансовых коэффициентов по данным таблицы 2.2.3 позволяет сделать вывод об общем ухудшении финансовой устойчивости предприятия за период с 2013 по 2014г., снизились значения почти всех коэффициентов кроме коэффициента маневренности, он улучшился вдвое. Хотя на протяжении этого периода ни один коэффициент не соответствовал нормативу.

А к концу 2015 года финансовое положение предприятия резко улучшилось. Коэффициент самофинансирования не соответствует нормативу, но очень близок к нему и наблюдается незначительная тенденция роста. Показатель соотношения заемного и собственного капитала предприятия имеет тенденцию падения, так как наблюдается увеличение заемного капитала и его превышение над собственным. Коэффициент обеспеченности собственными источниками финансирования в 2015г. соответствует нормативу и превышает его в три раза, что указывает на устойчивое финансовое положение предприятия. Коэффициент маневренности увеличился выше нормативного уровня. Коэффициент покрытия инвестиций не соответствует нормативному значению, кроме того, его значение значительно меньше нормы.

Экономическая и финансовая рентабельность капитала связана с использованием организацией заемных средств и влиянием финансового левереджа (финансового рычага) на уровень рентабельности собственного капитала.

Экономическая рентабельность представляет собой наиболее общую относительную характеристику эффективности использования темных средств.

Анализ экономической рентабельности предприятия ЗАО "Нико-Авто" рассмотрим по данным таблицы 2.2.4.

Таблица 2.2.4

Данные для анализа экономической рентабельности

(руб.)

|

Показатели |

Обозначение |

Отчётный год |

Темпы роста, % |

|||

|

2013 г. |

2014 г. |

2015г. |

2013-2014 |

2014-2015 |

||

|

Собственный капитал |

СК |

592041 |

520515 |

2503681 |

87,919 |

481,001 |

|

Заемные средства |

ЗК |

650000 |

0 |

955489 |

0,000 |

- |

|

Прибыль до уплаты процентов и налогов |

П |

688093 |

69222 |

2446717 |

10,060 |

3534,594 |

|

Средний процент за пользование заемных средств, % |

ПЛэкзаем |

12 |

12 |

14 |

100,000 |

116,667 |

|

Платежи за пользование заемными средствами |

ПЛзаем |

78000 |

- |

133768 |

- |

- |

|

Чистая прибыль |

Пч |

518579 |

68173 |

1983166 |

13,146 |

2909,020 |

|

Частный показатель экономической рентабельности, % |

R /э |

100,767 |

13,097 |

84,553 |

12,997 |

645,591 |

|

Рентабельность собственного капитала, % |

RСК |

88,293 |

11,098 |

78,906 |

12,570 |

710,993 |

Исходя из данных таблицы 2.2.4 видно, что наиболее высокий уровень экономической рентабельности соответствовал 2013 году, что указывает на высокий уровень эффективности использования заемных средств, составив рентабельность капитала 88,293%, что касается других рассмотренных периодов то на 2014 год этот показатель составил 11,098% и это был низкий уровень, а к концу 2015 года экономическая рентабельность составила 84,553%, что является неплохим показателем эффективности финансовой деятельности предприятия.

Одной из основной характеристикой результативности использования организацией заемных средств, применяемых финансовыми менеджерами, является так называемый эффект финансового рычага.

Эффект финансового рычага (ЭФР) - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего.

С математической точки зрения эффект финансового рычага добавляется к частному показателю экономической рентабельности и с учетом налога на прибыль увеличивает рентабельность собственного капитала, поскольку налог на прибыль уплачивается с суммы прибыли после выплаты процентов за обслуживание долга.

Механизм формирования эффекта финансового левереджа на предприятии ЗАО "Нико-Авто" рассмотрим в таблице 2.2.5.

Таблица 2.2.5.

Формирование эффекта финансового левереджа

(руб.)

|

Показатели |

Обозначение |

Отчётный год |

Темпы роста, % |

|||

|

2013 г. |

2014 г. |

2015г. |

2013-2014 |

2014-2015 |

||

|

Сумма используемого капитала (активов) — всего |

Б |

1319901 |

1208060 |

5695279 |

87,919 |

481,001 |

|

Сумма собственного капитала |

СК |

600457 |

530175 |

2513341 |

94,223 |

491,423 |

|

Сумма заемного капитала |

ЗК |

650000 |

0 |

955489 |

- |

- |

|

Сумма прибыли до налог-ния и до уплаты % за использование заемных средств |

Пр |

688093 |

69222 |

2446717 |

10,060 |

3534,594 |

|

Экономическая рентабельность активов |

R /э |

52,132 |

5,730 |

42,960 |

10,991 |

749,738 |

|

Средний уровень платы за кредит, % |

ПЛэкзаем |

12 |

12 |

14 |

100,000 |

116,667 |

|

Сумма %, уплаченная за использование заемных средств |

ПЛзаем |

78000 |

- |

133768 |

- |

- |

|

Сумма прибыли до налогообложения с учетом расходов по уплате % за использование ЗК |

ПдоН |

610093 |

69222 |

2312949 |

11,346 |

3341,350 |

|

Ставка налога на прибыль |

СН |

0,15 |

0,15 |

0,15 |

100,000 |

100,000 |

|

Сумма налога на прибыль |

Н |

91514 |

10383 |

329783 |

11,346 |

3176,182 |

|

Сумма чистой прибыли, остающейся в распоряжении организации |

Пч |

518579 |

58839 |

1983166 |

11,346 |

3370,496 |

|

Рентабельность собственного капитала, % |

RСК |

88,293 |

11,098 |

78,906 |

12,570 |

710,993 |

|

Эффект финансового рычага, % |

ЭФР |

81,256 |

4,871 |

45,870 |

5,995 |

941,696 |

Анализ приведенных данных позволяет увидеть, что в 2014 году эффект финансового левереджа отсутствует, так как в этот период ЗАО "Нико-Авто" не использует в своей хозяйственной деятельности заемный капитал.

В 2013 году эффект финансового левереджа составляет:

ЭфВ = (1-0,15) • (52,132-12) • (650000:600457)= 36,927%

Соответственно в 2014 году этот показатель составляет:

ЭфС = (1 - 0,15) • (42,960 - 14) • (955489 : 2513341)=9,358%.

Из результатов проведенных расчетов таблицы 2.8 видно, что чем выше удельный вес заемных средств в общей сумме используемого фирмой капитала, тем большую прибыль она получает на собственный капитал, этому соответствует финансовая деятельность предприятия за 2013 год.

Исходя из расчетов рентабельности собственного капитала и эффекта финансового левереджа видно, что наиболее эффективная деятельность соответствовала 2013 году, так как именно за этот год были получены наибольшие показатели: рентабельность капитала - 81,256% и эффект финансового левереджа - 36,927%.

Оценка эффективности использования собственного капитала определяется с помощью чистой прибыли и расчета чистых активов (ЧА). По данным баланса чистые активы определяются как разность между активами организации и ее обязательствами.

Рассчитаем ЧА и ее рентабельность на конец каждого года по данным баланса, приведенных в таблице 2.2.6.

Таблица 2.2.6

Данные для расчета рентабельности чистых активов

(руб.)

|

Показатели |

Обозна-чение |

Отчётный год |

Темпы роста, % |

|||

|

2013 г. |

2014 г. |

2015г. |

2013-2014 |

2014-2015 |

||

|

Собственный капитал |

СК |

592041 |

520515 |

2503681 |

87,919 |

481,001 |

|

Долгосрочные обязательства |

ДО |

0 |

0 |

74674 |

- |

- |

|

Краткосрочные обязательства |

КО |

719444 |

677885 |

3256612 |

94,223 |

480,408 |

|

Чистые активы |

ЧА |

600456 |

530175 |

2513340 |

88,295 |

474,059 |

|

Прибыль |

П |

738715 |

40909 |

2384945 |

5,538 |

5829,879 |

|

Рентабельность чистых активов |

RЧА |

123,026 |

7,716 |

94,891 |

6,272 |

1229,795 |

|

Рентабельность собственного капитала |

RСК |

124,774 |

7,859 |

95,258 |

6,299 |

1212,088 |

|

Рентабельность заемного капитала |

RЗК |

102,679 |

6,035 |

71,378 |

5,878 |

1182,734 |

По данным таблицы 2.2.6 видно, что чистые активы представляют собой реальный собственный капитал организации, поэтому эффективность их использования характеризуется показателем рентабельности собственного капитала. Этот показатель важен для собственников, поскольку они вкладывают в организацию свои средства с целью получения прибыли на вложенный капитал. Рентабельность реального собственного капитала сравнивается с возможностями получения дохода от вложения этих средств в ценные бумаги или в другое производство. Из этого следует, что наиболее высоко выгодным период для вкладчиков был 2013 год, так как рентабельность чистых активов составила 123,026%. Самый низкий показатель соответствует 2014 году - 7,716%, а в 2015 году - 94,891%.

Уровень рентабельности собственного капитала не существенно отличаться от рентабельности чистых активов. Интерес собственника заключается в том, чтобы этот разрыв был в пользу рентабельности собственного капитала и этот положительный разрыв присутствует на протяжении всего рассматриваемого периода.

Рентабельность заемного капитала за рассматриваемый период ниже показателей рентабельности чистых активов и собственного капитала и это является положительной характеристикой финансового состояния организации. Темпы роста рентабельности заемного капитала находятся на том же уровне динамики изменений рентабельности собственного капитала.

В процессе анализа финансовых ресурсов рассчитываются и оцениваются в динамике показатели оборачиваемости кредиторской задолженности и собственного капитала, которые характеризуют число оборотов этих показателей в течение анализируемого периода.

Длительность оборота в днях рассчитывается:

;

Данные для анализа оборачиваемости кредиторской задолженности и собственного капитала занесем в таблицу 2.2.7.

Таблица 2.2.7.

Анализ оборачиваемости собственного и заемного капитала

(руб.)

|

Показатели |

Остатки на конец года |

Темп роста, % |

|||

|

2013 г. |

2014 г. |

2015г. |

2013-2014 |

2014-2015 |

|

|

1.Собственный капитал |

592041 |

520515 |

2503681 |

87,919 |

481,001 |

|

2.Долгосрочные обязательства |

0 |

0 |

74674 |

- |

- |

|

3.Краткосрочные обязательства |

719444 |

677885 |

3256612 |

94,223 |

480,408 |

|

4. Выручка от реализации услуг |

4497000 |

961067 |

254990 |

21,371 |

962,991 |

|

Коэффициент оборачиваемости кредиторской задолженности |

6,251 |

1,418 |

2,770 |

22,684 |

195,346 |

|

Длительность оборота кредиторской задолженности в днях |

57,591 |

253,879 |

129,964 |

440,831 |

51,191 |

продолжение таблицы 2.2.7

|

Коэффициент оборачиваемости собственного капитала |

7,596 |

1,846 |

3,697 |

24,302 |

200,271 |

|

Длительность оборота собственного капитала в днях |

47,393 |

195,016 |

97,388 |

411,487 |

49,938 |

Из данных таблицы 2.2.7 оборачиваемость кредиторской задолженности уменьшилась за весь период на 3,481 оборотов или длительность оборота увеличилась на 72,373 дня, и это подтверждает увеличение размера обязательств организации перед кредиторами.

Коэффициент оборачиваемости (отдачи) собственного капитала - показывает скорость оборота собственного капитала, сколько тыс. рублей выручки приходится на 1 тыс. рублей вложенного собственного капитала. Оборачиваемость собственного капитала так же уменьшилась на 3,899 оборота или увеличенье длительности оборота на 49,995 дней.

Хотя оборачиваемость заемного и собственного капитала имеют одинаковую динамику падения к 2014 и роста к 2015 году, оборачиваемость собственного капитала имеет лучшие показатели, чем заемного и тем самым длительность оборота собственного капитала меньше длительности оборота заемного, это положительный фактор финансового состояния предприятия.

2.3. Направления повышения эффективности использования финансовых ресурсов в ЗАО "Нико-Авто"

По анализу финансового состояния были полученные выводы, что за период с 2013 по 2014 год имущество предприятия уменьшилось на 111841 руб. или на 8,473%. За счет уменьшения оборотных средств. А за период 2014-2015 г. имущество предприятия резко увеличилось на 4487219 руб. или на 371,440%, в основном это произошло из-за увеличения оборотных активов (на 4566426 руб. или 2012,289%). Изменение размера имущества и обязательств, указывающих на неравномерность спроса на услуги, предоставляемые предприятием. Активная часть баланса характеризовалась в период с 2013 по 2014 год преобладанием внеоборотных активов, а к концу 2015 года преобладать стали оборотные активы, что касается пассивной части то здесь относительное постоянство преобладания кредитных обязательств над капиталом и резервами.

Анализ финансовой устойчивости показал, что на конец 2013 года у предприятия неустойчивое финансовое состояние, на конец 2014 года оно стало кризисным, а к концу 2015 года ситуация резко улучшилась и предприятие стала абсолютно устойчивым. К концу рассматриваемого периода у предприятия существует абсолютное равновесие платежных средств и платежных обязательств.

Ликвидность баланса предприятия, как на начало отчетного периода, так и на конец периода характеризуется как недостаточная. Результаты рассчитанных коэффициентов ликвидности свидетельствуют об улучшении ликвидности организации к концу рассматриваемого периода. Во-первых, коэффициент абсолютной ликвидности хотя и снизился с 0,26 до 0,22, но удовлетворяет достаточному оптимальному уровню. Во-вторых, коэффициент быстрой ликвидности повысился с 0,29 до 0,81. И к 2015 году ЗАО “Нико – Авто” оказалась в состоянии погасить 52% всех краткосрочных обязательств в случае своевременной оплаты дебиторской задолженности. В-третьих, не удовлетворяя норм, коэффициент текущей ликвидности повысился с 0,38 до 1,47. Но коэффициент восстановления платежеспособности равен нормальному ограничению.

Все показатели рентабельность в период с 2013 по 2014 год резко упали из-за сокращения в этот период прибыли, а к концу 2015 года эти показатели вновь увеличились до прежнего уровня. Рентабельность продукции к 2015 году увеличилась с темпом роста 598,608%, что указывает на повышение спроса на продукцию. И все остальные показатели рентабельности активов и их источников к 2014 году уменьшились со средним темпом 14,896%, а концу 2015 года выросли со средним темпом роста 546,245%. Все это происходило из резкого снижения спроса на услуги рассматриваемой организации, а к 2015 году ситуация резко улучшилась и это видно по размеру полученной выручки, увеличившейся в 9,630 раза по сравнению с предыдущем периодом.

Полный цикл производственной деятельности, то есть количество дней в среднем требующихся для производства, продажи и оплаты продукции предприятия за весь период имел динамику роста, и наилучшие показатели были за 2013 год темп роста за три года составил 2296,431%, что говорит о неэффективности использования фирмой всех имеющихся ресурсов, независимо от источников их привлечения.

Коэффициент оборачиваемости дебиторской задолженности на протяжении периода с 2013 по 2014 год превышает оборачиваемость кредиторской задолженности, что положительно сказывалось на понижении финансового риска по возврату кредитов, но к 2015 году оборачиваемость кредиторской задолженности превысил оборачиваемость дебиторской задолженности.

А так же срок оборачиваемости основных средств (фондоотдача) увеличился - это указывает на не полную загрузку не эффективное использование основных фондов.

В целом по всем показателям можно сказать, что деловая активность организации ЗАО "Ника-Авто" ухудшилась к концу 2014 года, но к концу 2015 года нормализовалась.

Основной целью управления уровнем капитала является не только приобретение необходимых активов, но и оптимизация структуры капитала с целью обеспечения минимальной цены источников финансирования и максимизации стоимости фирмы.

Для улучшения финансового состояния анализируемого предприятия необходимо:

- глубокая проработка текущих проблем;

- прогнозирование тенденций развития рыночной конъюнктуры, спроса на данную продукцию или услуги;

- повысить источники формирования собственных оборотных средств за счет привлечения долгосрочных заемных средств;

- держать уровень запасов сырья и материалов, для того, что бы произошло снижение объемов выпускаемой продукции;

- снизить дебиторскую задолженность, особенно ту, по которой истекает срок платежа;

- возможно увеличение цены на продукцию предприятия;

- уменьшение себестоимости предоставляемых услуг;

- уменьшение кредиторской задолженности за счёт накопленных ранее денежных средств, в частности резервного капитала.

В ходе анализа состава собственного и заемного капитала можно констатировать рост чистых активов в течение трех лет на 1 912 884 руб. В анализируемом периоде произошли достаточно значительные изменения, затронувшие как саму величину капитала организации, так и его структуру. Так, общая величина капитала возросла на 1 912 884 руб. Это полностью было связано с ростом накопленного капитала. В структуре капитала имели место следующие изменения. Доля инвестированного капитала, составляя 1,4 % от общей величины капитала на 2013 год, сократилось к 2015 году до 0,3 %. Важно подчеркнуть, что абсолютная величина инвестированного капитала при этом неизмененной.

Отмечается рост накопленного капитала, как в абсолютном, так и в относительном выражении, что, безусловно, является положительным моментом. Так, доля накопленного капитала возросла с 98,6 % до 99,7%, что было связано с полученной чистой прибылью. Рост накопленного капитала в абсолютном выражении 1 911 640 руб.

В структуре заемного капитала произошли существенные изменения в составе и структуре заемного капитала. При оценке структуры краткосрочных обязательств можно видеть, что в их составе также произошли существенные изменения. Это касается сокращения доли краткосрочных кредитов и займов с 90,3 до 27,7 % и роста кредиторской задолженности, доля которых возросла с 9,7 до 74,7 %. К 2015 году основным источником заемного финансирования стала кредиторская задолженность.

Чистые активы представляют собой реальный собственный капитал организации, поэтому эффективность их использования характеризуется показателем рентабельности собственного капитала. Этот показатель важен для собственников, поскольку они вкладывают в организацию свои средства с целью получения прибыли на вложенный капитал. Рентабельность реального собственного капитала сравнивается с возможностями получения дохода от вложения этих средств в ценные бумаги или в другое производство. Из этого следует, что наиболее высоко выгодным период для вкладчиков был 2013 год, так как рентабельность чистых активов составила 123,026%. Самый низкий показатель соответствует 2014 году - 7,716%, а в 2015 году - 94,891%.

Уровень рентабельности собственного капитала не существенно отличаться от рентабельности чистых активов. Интерес собственника заключается в том, чтобы этот разрыв был в пользу рентабельности собственного капитала и этот положительный разрыв присутствует на протяжении всего рассматриваемого периода.

Рентабельность заемного капитала за рассматриваемый период ниже показателей рентабельности чистых активов и собственного капитала и это является положительной характеристикой финансового состояния организации. Темпы роста рентабельности заемного капитала находятся на том же уровне динамики изменений рентабельности собственного капитала. Оборачиваемость кредиторской задолженности уменьшилась за весь период на 3,481 оборотов или длительность оборота увеличилась на 72,373 дня, и это подтверждает увеличение размера обязательств организации перед кредиторами. Коэффициент оборачиваемости (отдачи) собственного капитала - показывает скорость оборота собственного капитала, сколько тыс. рублей выручки приходится на 1 тыс. рублей вложенного собственного капитала. Оборачиваемость собственного капитала так же уменьшилась на 3,899 оборота или увеличенье длительности оборота на 49,995 дней.

Хотя оборачиваемость заемного и собственного капитала имеют одинаковую динамику падения к 2014 и роста к 2015 году, оборачиваемость собственного капитала имеет лучшие показатели, чем заемного и тем самым длительность оборота собственного капитала меньше длительности оборота заемного, это положительный фактор финансового состояния предприятия.

Наиболее высокий уровень экономической рентабельности соответствовал 2013 году, что указывает на высокий уровень эффективности использования заемных средств, составив рентабельность капитала 88,293%, что касается других рассмотренных периодов то на 2014 год этот показатель составил 11,098% и это был низкий уровень, а к концу 2015 года экономическая рентабельность составила 84,553%, что является неплохим показателем эффективности финансовой деятельности предприятия. Одной из основной характеристикой результативности использования организацией заемных средств, применяемых финансовыми менеджерами, является так называемый эффект финансового рычага. Эффект финансового рычага (ЭФР) - это приращение к рентабельности собственных средств, получаемое благодаря использованию кредита, несмотря на платность последнего. Чем выше удельный вес заемных средств в общей сумме используемого ЗАО «Нико-Авто» капитала, тем большую прибыль она получает на собственный капитал, этому соответствует финансовая деятельность предприятия за 2013 год.

Исходя из расчетов рентабельности собственного капитала и эффекта финансового левереджа видно, что наиболее эффективная деятельность соответствовала 2013 году, так как именно за этот год были получены наибольшие показатели: рентабельность капитала - 81,256% и эффект финансового левереджа - 36,927%.

Заключение

Конечно же, самым дешевым и высоко рентабельным видом ресурсов являются собственные средства предприятии, но к сожалению они являются ограниченными и для крупномасштабных мероприятий по расширению производства их использовать не возможно. Этот метод формирования ресурсов используется для реализации небольших инвестиционных проектов и для финансовых инвестиций.

При кредитном финансировании положительными факторами является: высокий объем возможного привлечения, значительный внешний контроль за эффективностью использования средств. Но с этим существует отрицательные характеристики: сложность привлечения и оформления, необходимости предоставления соответствующих гарантий или залог имущества, повышение риска банкротства в связи с несвоевременностью погашения полученных ссуд, потеря части прибыли в связи с необходимостью уплаты процентов. При необходимости в крупном кредите лучше брать долгосрочный (длительностью более или равным 5 годам), так как он является наименее рисковым.

В ходе анализа состава собственного и заемного капитала ЗАО «Нико-Авто» можно констатировать рост чистых активов в течение трех лет на 1 912 884 руб. В анализируемом периоде произошли достаточно значительные изменения, затронувшие как саму величину капитала организации, так и его структуру. Так, общая величина капитала возросла на 1 912 884 руб. Это полностью было связано с ростом накопленного капитала. В структуре капитала имели место следующие изменения. Доля инвестированного капитала, составляя 1,4 % от общей величины капитала на 2013 год, сократилось к 2015 году до 0,3 %. Важно подчеркнуть, что абсолютная величина инвестированного капитала при этом неизмененной.

Организация, использующая только собственный капитал, имеет наивысшую финансовую устойчивость, но ограничивает темпы своего экономического развития, поскольку не может обеспечить формирование необходимого дополнительного объема активов в период роста и не использует финансовые возможности прироста прибыли на вложенный капитал. Что касается заемного капитала, то он отличается: широкими возможностями привлечения капитала, особенно при высоком кредитном рейтинге организации, наличии залога или гарантии поручителя, что обеспечивает рост финансового потенциала организации; более низкой стоимостью в сравнении с собственным капиталом за счет уменьшения налога на прибыль вследствие включения процентов за пользование кредитами в затраты и снижения налогооблагаемой прибыли; способностью генерировать прирост собственного капитала или финансовой рентабельности фирмы.

Рационализация соотношения внутренних и внешних источников собственных финансовых ресурсов обеспечивается такими условиями, как:

- минимизация стоимости (цены) формирования объема собственных финансовых ресурсов, дополнительно привлекаемых за счет внутренних источников. Если стоимость объема собственных финансовых ресурсов, дополнительно привлекаемых за счет внутренних источников, привлеченных за счет внешних источников, значительно превышает прогнозную величину использования заемных средств (облигационных займов и банковских кредитов и др.), то, естественно, от подобного источника формирования собственного капитала следует отказаться;

- сохранение управления организацией за первоначальными эффективными собственниками (учредителями). Увеличение дополнительного паевого или акционерного капитала за счет сторонних инвесторов может привести к потере такой управляемости.

Список используемой литературы

- Абрамов А.Е. Основы анализа финансовой, хозяйственной и инвестиционной деятельности предприятия: ч. I – М., Теория экономического анализа. – М.: Финансы и статистика, 2010. – 348 с.

- Абрютина М.С. Экономический анализ: Учебное пособие. - М.: Изд-во «Дело и Сервис», 2008. - 512с.

- Абрютина М.С, Грачев А.В. Анализ финансово-экономической

деятельности предприятия: Учеб.-практ. пособие. - М.: Дело и

сервис, 2009.-256с. - Борманн Д., Воротина Л.И., Федерманн Р. Менеджмент. Предпринимательская деятельность в рыночной экономике: Пер. с нем. - Гамбург: 2008.-452с.

- Буров В.П. Бизнес-план: Методика составления. – М.: Инфра-М, 2007. – 231с.

- Виханский О. С. Стратегическое управление: учебник для вузов / О. С. Виханский. 2-е изд., перераб. и доп. - М.: Гардарики, 2009. - 292 с.

- Ефимова О.В. Финансовый анализ. 2-е изд., перераб. и доп. - М.:

Изд-во «Бухгалтерский учет», 2008. - 320с. - Игнатова Е.А., Пушкарева Г.М. Анализ финансового результата деятельности предприятия. - М.: Финансы и статистика, 2008. – 96 с.

- Ильина Е.Н. Туроперейтинг: стратегия и финансы. - Учебник. – М.: Финансы и статистика, 2009. – 246с.

- Кравченко Л.И. Анализ хозяйственной деятельности в торговле. Учеб. для вузов. – 4-е изд., пераб. и доп. – Мн.: Выш. шк., 2010. – 508 с.

- Ковалев В.В. Финансовый анализ: управление капиталом, выбор

инвестиций, анализ отчетности: - 2-ое изд. перераб. и доп. - М.:

Финансы и статистика, 2010.-320с. - Ковалев А.И., Привалов В.П. Анализ хозяйственного состояния

предприятия. - Изд. 3-е исправ., доп. - М.: Центр экономики и

маркетинга, 2009.- 423с. - Кондраков Н.П. Бухгалтерский учет: Учебное пособие.– М.: ИНФРА-М, 2011. – 640с.

- Кравченко Л.И. Анализ хозяйственной деятельности в торговле. Учеб. для вузов. – 4-е изд., пераб. и доп. – Мн.: Выш. шк., 2008. – 508 с.

- Крейнина Н.Н. Финансовое состояние предприятия: Методы

оценки. - М.: Финансы и статистика, 2008. - 448с. - Маркорьян Э.А., Герасименко Г.П. Финансовый анализ. - М.:

ПРИОР,2008.-175с - Окулов О.В. Управление внеоборотными активами предприятия.// Банковские услуги.-2006.-№3.-С.31-35.

- Стоянова Е.С. Финансовый менеджмент: теория и практика. - 5-е

изд., перераб. и доп. - М.: Перспектива, 2011. – 701 с. - Савицкая Г.В. Анализ хозяйственной деятельности предприятия. 3-е изд. перераб. и доп. - Минск: ИСЗ, 2008-245с.

- Савушкин М. Анализ финансового состояния фирмы – один из этапов маркетинговой стратегии // Маркетинг.2012.- № 1.-С 54-56

- Синягин А. Специфика и возможности финансового анализа компании в российских условиях // Рынок ценных бумаг. - 2011.- №16.-С.34-38.

- Суслова И.М. Стратегическое управление предприятием. – М.: МЦБС, 2008. – 256 с.

- Шеремет. А.Д., Сайфулин Р.С, Негашев Е.В. Методика

финансового анализа. - 3-е изд., перераб. и доп. - М.: ИНФРА-М.

2009. – 528 с.

Приложение 1

Рис. 1.3.1. Структура и процесс функционирования системы управления финансами хозяйствующего субъекта

-

Борманн Д., Воротина Л.И., Федерманн Р. Менеджмент. Предпринимательская деятельность в рыночной экономике: Пер. с нем. - Гамбург: 2008.-452с. ↑

-

Крейнина Н.Н. Финансовое состояние предприятия: Методы

оценки. - М.: Финансы и статистика, 2008. - 448с. ↑ -

Стоянова Е.С. Финансовый менеджмент: теория и практика. - 5-е

изд., перераб. и доп. - М.: Перспектива, 2011. – 701 с. ↑ -

Ковалев В.В. Финансовый анализ: управление капиталом, выбор

инвестиций, анализ отчетности: - 2-ое изд. перераб. и доп. - М.:

Финансы и статистика, 2010.-320с. ↑ -

Ильина Е.Н. Туроперейтинг: стратегия и финансы. - Учебник. – М.: Финансы и статистика, 2009. – 246с. ↑

-

Кондраков Н.П. Бухгалтерский учет: Учебное пособие.– М.: ИНФРА-М, 2011. – 640с. ↑

-

Борманн Д., Воротина Л.И., Федерманн Р. Менеджмент. Предпринимательская деятельность в рыночной экономике: Пер. с нем. - Гамбург: 2008.-452с. ↑

-

Окулов О.В. Управление внеоборотными активами предприятия.// Банковские услуги.-2006.-№3.-С.31-35. ↑

-

Суслова И.М. Стратегическое управление предприятием. – М.: МЦБС, 2008. – 256 с. ↑

-

Кравченко Л.И. Анализ хозяйственной деятельности в торговле. Учеб. для вузов. – 4-е изд., пераб. и доп. – Мн.: Выш. шк., 2008. – 508 с. ↑

-

Игнатова Е.А., Пушкарева Г.М. Анализ финансового результата деятельности предприятия. - М.: Финансы и статистика, 2008. – 96 с. ↑

-

Абрютина М.С. Экономический анализ: Учебное пособие. - М.: Изд-во «Дело и Сервис», 2008. - 512с. ↑

-

Савушкин М. Анализ финансового состояния фирмы – один из этапов маркетинговой стратегии // Маркетинг.2012.- № 1.-С 54-56 ↑

-

Шеремет. А.Д., Сайфулин Р.С, Негашев Е.В. Методика

финансового анализа. - 3-е изд., перераб. и доп. - М.: ИНФРА-М.

2009. – 528 с. ↑

- Управление поведением в конфликтных ситуациях (Характеристика ролевых конфликтов)

- Проектирование организации (1. Теоретические основы проектирования организации)

- Оценка рисков финансово-кредитных институтов (Понятия, сущность и виды рисков финансово-кредитных институтов)

- Практика создания и функционирования картелей (Практика контроля и антимонопольное регулирование антиконкурентных соглашений в России)

- Влияние личностных особенностей на профессиональный выбор (1. Теоретические аспекты по проблемы влияния личностных особенностей на выбор профессиональной деятельности)

- Конфликты в семье (1. Разрешение конфликтов между супругами)

- Интеллектуальная собственность (1 Теоретические основы понятия интеллектуальной собственности)

- Договор коммерческой концессии/франчайзинга (1 Общая характеристика франчайзинга)

- Маркетинговая деятельность фирмы на примере ООО «Квадратметр»

- Синергетический эффект интегрированных коммуникаций(на примере ООО «Диалог»)

- Анализ стратегии ценовой дискриминации

- «Учет наличных денежных средств в кассе предприятия»