Теоретические аспекты собственности в РФ

Содержание:

ВВЕДЕНИЕ

Актуальность. Повышение эффективности деятельности предприятий сферы услуг является одним из наиболее существенных факторов экономического роста страны. Как и любой вид предпринимательства, торговая деятельность подвержена факторам внезапного воздействия различного характера, которые нарушают нормальный ход ее функционирования. Практика принятия решений в условиях неопределенности, многокритериальности, сложности осуществления точных экономических прогнозов формирует необходимость оценки и учета разного рода рисков деятельности предприятия и системы управления, адаптирующей деятельность предприятия сложившимся условиям.

В современных условиях, формируемых факторами динамичной среды функционирования предприятия оценка риска и разработка программ его снижения, является частью повседневной управленческой работы, одной из функций управления предприятием наряду с управлением финансами, кадрами, качеством.

Ключевые аспекты в области понимания сущности понятий «риск» и «неопределенность» были рассмотрены в фундаментальных работах зарубеж- ных авторов Дж. Блэка, А. Маршалла, Дж. Миля, Ф. Найта, Д. Рикардо, А. Сми- та, М. Фокалта а также в трудах ведущих российских ученых Л.И. Абалкина, В.А. Абчука, П.Г. Грабового, Е.А. Кузьминой, Р.М. Меркин, Л.Н. Тепмана, Н.Д. Эриашвили, и др.

Проблемы выбора методов оценки и управления рисками, их структурирования и практического применения подробно раскрыты в работах Л.П. Гончаренко, Н.Б. Ермасовой, О.Е. Кропотиной, С.А. Лакиной, В.А. Москвиной, Н.В. Хохлова, G. Goebels, U. Schnorrenberg, T.M. Willians и др.

Цель исследования состоит в разработке теоретических положений и обосновании методических рекомендаций по организации складского хозяйства предприятия с учетом формы собственности.

Для достижения указанной цели в работе поставлены и решены следующие задачи:

- охарактеризовать понятие и классификация рисков;

- определить особенности системы риск- менеджмента России;

- выявить основные факторы риска при заключении международных коммерческих договоров;

- дать общую характеристику предприятия ООО «Петербургский энергетик»;

- идентифицировать значимые рисков ООО «Петербургский энергетик» методом экспертных оценок;

- составить матрицу выявленных рисков и определение позиционирования в ней ООО «Петербургский энергетик» методом экспертных оценок;

- определить размер ущерба от реализации выявленных рисков;

- обеспечить составление плана мероприятий по изменению позиционирования ООО «Петербургский энергетик» в матрице рисков.

Объектом исследования работы является предприятие ООО «Петербургский энергетик».

Предметом исследования является эффективность систем управления рисками предприятия.

Теоретической базой исследования являются труды отечественных и зарубежных экономистов в области экономики, стратегического и финансового менеджмента, теории организации, принятия управленческих решений, экономического и финансового анализа. Методологической основой дипломного проекта является метод управления, финансового планирования и контроля, методы финансового анализа, структурный и сравнительный анализы.

Структура работы. Курсовая работа состоит из введения, 3 частей основного текста, заключения и списка используемых источников.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ СОБСТВЕННОСТИ В РФ

1.1. Понятие и классификация рисков и особенности системы риск- менеджмента

Анализ многочисленных определений риска позволяет выявить основные моменты, которые являются характерными для рисковой ситуации, такие, как: случайный характер события, который определяет, какой из возможных исходов реализуется на практике; наличие альтернативных решений; известны или можно определить вероятности исходов и ожидаемые результаты; вероятность возникновения убытков; вероятность получения дополнительной прибыли. Категорию "риск" можно определить как опасность потенциально возможной, вероятной потери ресурсов или недополучения доходов по сравнению с вариантом, который рассчитан на рациональное использование ресурсов в данном виде предпринимательской деятельности. Риск составляет объективно неизбежный элемент принятия любого хозяйственного решения в силу того, что неопределенность - неизбежная характеристика условий предпринимательства[1].

В самом общем виде понятие экономического риска можно сформулировать как возможность потерь, которые возникают при реализации экономических решений. В настоящее время необходимость анализа, оценки и учета риска при принятии управленческих решений повсеместно осознана и принята в практике деятельности предприятий различных организационных форм и видов деятельности.

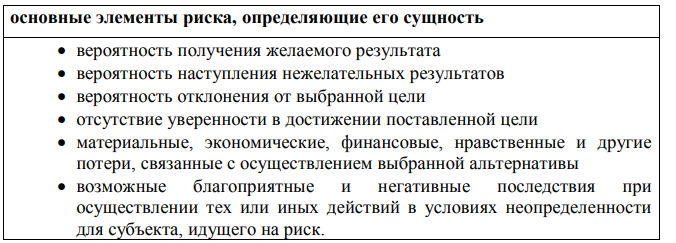

Таким образом, одной из важнейших функций управления предприятием выступает управление риском – целенаправленная деятельность, которая основана на оценке риска, по реализации самого оптимального из всех методов снижения рисков до уровня, считающегося обществом приемлемым, при определенных ограничениях на ресурсы и время. Взаимосвязь и взаимодействие основных элементов риска отражают его содержание (рис.1).

Рисунок 1.1 - Элементы риска деятельности предприятия Наряду с этим риску присущ ряд черт, среди которых выделяются противоречивость, альтернативность, неопределенность[2]

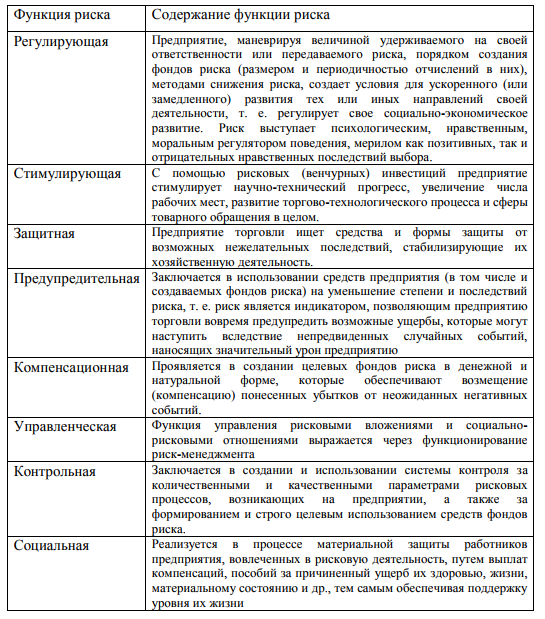

В условиях неопределенности, в которых предприятия торговли осуществляют свою деятельность, риск выполняет ряд функций (табл. 1):

Таблица 1.1- Функции риска предприятия сферы торговли[3]

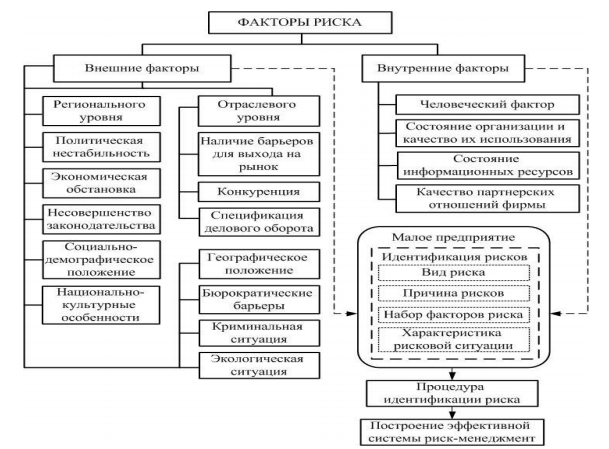

Многообразие видов риска, которые объективны в современных условиях функционирования предприятия, в том числе сферы торговли сформировано воздействием целого ряда факторов среды функционирования предприятия, которые в самом общем виде классифицируются на группы внешних и внутренних для предприятия (рис. 1.2).

Рисунок 1.2 – Основные факторы риска малого предпринимательства[4]

Риск-менеджмент — это система рационального управления величиной (уровнем, степенью) риска, рисковыми инвестициями, организацией рисковых отношений с целью обеспечения финансовой устойчивости предприятия. Целью риск-менеджмента является повышение экономического, финансового, социального и прочего потенциала предприятия в соответствующей сфере деятельности через механизм формирования и эффективного использования фондов риска и рисковых инвестиций[5].

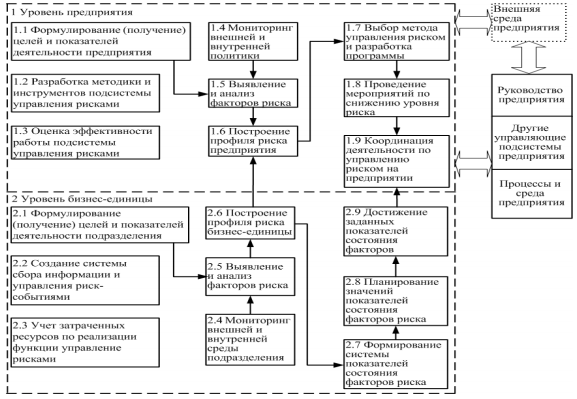

Управление рисками предъявляет свои требования к механизму, структуре, процессу управления, механизму развития системы управления и управленческим способностям менеджера. С позиции системного подхода, система риск-менеджмента может быть представлена как совокупное функционирование пяти основных элементов- подсистем, к которым отнесем (приложение А): механизм управления рисками в деятельности торгового предприятия; структура управления рисками в деятельности торгового предприятия; процесс управления рисками в деятельности торгового предприятия; механизм развития системы управления рисками торгового предприятия; искусство управления рисками торгового предприятия. Некоторые авторы[6]предлагают проектировать систему управления хозяйственными рисками, используя функциональный подход на основе выделения бизнес-единиц (рис. 1.3.).

Рисунок 1.3 – Функциональная система управления хозяйственными рисками построенная на основе бизнес–единиц[7]

Основным принципом формирования такой системы риск - менеджмента является контроль за уровнем риска предприятия на основе декомпозиции его деятельности на структурные бизнес-единицы, позволяющие фиксировать, оценивать и принимать решения по управлению рисками в целом. Современная литература в области управления рисками предлагает разнообразие подходов к структуризации процесса построения системы управления рисками на отечественных предприятиях.

1.2. Основные факторы риска при заключении международных коммерческих договоров

Международный договор – это основа внешнеэкономических связей между партнерами, которые обладают чётким представлением о механизме взаимодействия, несмотря на проблемы существования различий в интерпретации поведения участников внешнеэкономических сделок под влиянием сложившихся традиций различных стран мира. Международный коммерческий договор существует ради целей лиц его заключивших. Цель коммерции – заработать наибольшее количество денег. Но эта цель с течением времени будет подвергаться изменениям, т.к. ничто невозможно запланировать с абсолютной точностью в условиях, когда внешняя экономическая среда «обитания» преподносит то новые возможности, то угрозы. Главное в установлении статуса международного коммерческого договора – это наличие иностранного элемента в любой его составляющей.

«Принципы международных коммерческих договоров», принятые межправительственной организацией по унификации частного права (УНИДРУА), не устанавливают никаких требований о том, что международный договор должен быть заключен или подтвержден в письменной форме. Его существование может быть доказано любым способом, включая свидетельские показания (статья 1.2.)[8]

Международный характер договора может быть подтверждён как отсылками на место нахождения организации или обычное место пребывания сторон в различных странах, так и общими критериями (например, договором, имеющим «существенные связи более чем с одним государством», «включающий выбор между правом различных государств» либо «затрагивающий интересы международной торговли»).

Международный бизнес сопряжён с механизмом регуляции возникающих отношений сторон не на основе национального законодательства, а посредством норм международного права и международных договоров, что предопределяет вероятность наступления гражданско-правовых последствий «неоценённого» риска. Например, применение к международным коммерческим договорам и к отношениям, вытекающим из подобных сделок, единственной правовой системы может трактоваться в международном (третейском) суде как необоснованный выбор, нарушающий отельные права конкретного участника внешнеэкономической сделки. Сама возможность постановки под сомнение данного выбора – это уже сам по себе риск[9].

Международный коммерческий договор не может существовать вне поля международного финансового рынка. Международный финансовый рынок – это сфера денежных операций бизнеса и государственных структур, которые должны осуществляться в условиях рыночной свободы, при гарантированном равноправии всех видов собственности. Вектор деятельности участников международного финансового рынка – прибыльное функционирование, независимо от поставленных целей.

Функционирует финансовый рынок, как в виде рынка ценных бумаг, так и в виде рынка ссудных капиталов, учитывающих соотношение риск – отдача на вложенный капитал. Так как момент получения выгод от инвестиционных решений наступает через длительный период, и выгоды не гарантированы, то инвестиционные решения всегда сопряжены с риском в условиях сложившегося комплекса политических, экономических и других условий на определённый период времени[10].

Формирование портфеля, т.е. распределение денег между независимыми между собой инвестиционными активами, позволяет снизить общий риск инвестирования.

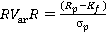

В качестве примера приведём расчёт показателя риска – коэффициента Шарпа, который наиболее часто используется для ранжирования инвестиционных портфелей:  , где Rp – расчетная доходность актива или портфеля (например, за год); sp – стандартное отклонение портфеля; Kf – безрисковая ставка доходности.

, где Rp – расчетная доходность актива или портфеля (например, за год); sp – стандартное отклонение портфеля; Kf – безрисковая ставка доходности.

Чем выше коэффициент Шарпа, тем лучше результаты портфельного инвестирования. При этом для понимания причин, приведших к успешным результатам, работают с факторным анализом, который выявляет значимость отдельных факторов внешней и внутренней среды в получении результатов.

Выделим четыре стадии управления финансовыми рисками международного коммерческого договора[11].

- Идентифицировать, есть риск или нет. Основными причинами финансового риска могут выступать: инфляция, финансовая несостоятельность партнёров, рейдерство и др.

- Определить опасность риска, т.е. величину его стоимости. Опасность риска всегда сопряжена с опасностью возникновения убытков, в результате аварии и т.д.

- Разработать превентивные меры, снижающие риск.

- Предусмотреть целевое финансирование, руководствуясь содержанием трёх стадий.

Введем классификацию финансовых рисков по последствиям и вероятности наступления. Последствия могут быть: разрушительные (Р), тяжелые (Т) или легкие (Л). Вероятность наступления финансового риска может быть высокая (В), средняя (С) или низкая (Н). Возможные события приведены на рис. 1.4

|

Вероятность реализации |

Последствия рисков |

||

|

Разрушительные (Р) |

Тяжелые (Т) |

Легкие (Л) |

|

|

Высокая (В) |

ВР(6) |

ВТ(5) |

ВМ(4) |

|

Средняя (С) |

СР(5) |

СТ(3) |

СМ(2) |

|

Низкая (Н) |

НР (2) |

ТР (2) |

НС (1) |

Рисунок 1.4- Анализ возможных финансовых рисков[12]

Введем следующую шкалу оценки для финансовых рисков (табл. 1.2).

Таблица 1.2- Шкала оценки финансовых рисков[13]

|

Уровень |

Характеристика |

Последствия |

|

1 |

риск отсутствует |

Данный вид риска не имеет существенного значения, либо понятие данного риска вообще не применимо. |

|

2 |

риск ниже среднего |

Риск в данном случае не имеет место, но ожидается, т.е. его проявление маловероятно, либо последствия не могут оказать значительного влияния на результаты внешнеэкономической сделки. |

|

3 |

риск средний |

Вероятность проявления и последствия риска соответствуют обычным для данной отрасли. Последствия в любом случае не являются критическими для участников международной сделки. |

|

4 |

риск выше среднего |

Вероятность проявления в совокупности с последствиями риска выше обычных для данной отрасли, исходя из чего последствия могут быть значительными. |

|

5 |

риск высокий |

Вероятность проявления риска в совокупности с его последствиями настолько значительны, что могут оказаться критическими для проекта. |

|

6 |

риск чрезмерно высокий |

Вероятность критических последствий настолько высока, что любой разумный инвестор отказался бы от реализации проекта. Потери могут значительно превышать величину первоначальных вложений (например, из-за установленных санкций). |

Бизнес неизбежно связан с влиянием разнообразных факторов, которые могут негативно сказаться на ожидаемых финансовых результатах деятельности. Желание получить те или иные выгоды тесно связано с экономической природой финансового риска. Существует взаимосвязь: чем выше риск, тем выше уровень выгоды (прибыли, рентабельности, доходности и т.п.).

Для идентификации факторов риска, оценки его количественных параметров и масштабов возможного ущерба, а также в целях контроля за уровнем риска и оценки применяемой рисковой премии в практической деятельности применяются разные признаки классификации рисков: по месту возникновения, по уровню существенности и т.д.

Многообразие рисков и неизбежность их последствия для хозяйствующего субъекта вызывает необходимость разработки системы мер по их выявлению, оценке, профилактике и страхованию[14].

Среди мероприятий по профилактике финансовых рисков выделяются четыре направления этой работы: контроль, минимизация, диверсификация и лимитирование рисков.

Контроль финансовых рисков представляет собой наиболее эффективный способ их профилактики. Это, прежде всего, отказ от осуществления финансовых операций, уровень риска по которым чрезвычайно высок.

Минимизация финансовых рисков требует сокращения перечня форс-мажорных обстоятельств в международных контрактах, позволяющий снизить риск возникновения безнадёжной дебиторской задолженности.

1.3. Особенности системы риск-менеджмента в России

Систему риск-менеджмента можно охарактеризовать как вспомогательный инструмент беспрерывного улучшения функционирующей системы менеджмента организации, направленный на усиление эффективности системы и качества работы.

Главными компонентами системы риск-менеджмента считаются[15]:

• объект системы управления рисками;

• субъект системы;

• процесс управления рисками, определяющий влияние субъекта на объект.

Объект системы риск-менеджмента - риск, который представляет собой сочетание вероятности события и его результатов. Термин "риск», как правило, употребляют в случае наличия возможности отрицательных последствий. В некоторых случаях риск определен вероятностью отклонения событий или же результатов, которые ожидаются. Далее необходимо определить субъекты данной системы управления[16].

Субъектами риск-менеджмента считаются члены процесса управления. Изучение процесса управления рисками начинается с выявления рисков. Обычно идентификация рисков осуществляется с помощью анализа документов, письменных опросов профессионалов или сбора статистических данных. Затем все выявленные риски классифицируются по типам и регистрируются в реестре рисков.

Реестром рисков считается инструмент сбора и классификации рисков фирмы, а также база данных всех выявленных рисков. Далее осуществляется оценка размера каждого риска, которая заключается нахождении вероятности появления нового риска и масштабы воздействия результатов в случае его появления. Стадия коммуникации и информирования является важным связующим элементом риск-менеджмента и иных систем управления предприятия, предоставляя последним информацию о рисках для принятия аргументированных управленческих решений[17].

Эффективность системы риск-менеджмента во многом зависит от того, в каком объеме и насколько своевременно предоставляется информация о рисках. С переходом России на рыночную экономику проблема управления рисками стала весьма актуальной.

Выводы по 1 главе. Система риск-менеджмента представляет собой конкретные целенаправленные действия по ограничению и сведению к минимуму риска в системе экономических отношений и в системе формирования, диагностики и управления возникающим в процессе управления риском.

Предприятия, сотрудничающие с зарубежными партнерами и выходящие на мировой рынок, обязаны приводить деятельность в соответствие с международными стандартами. Разница между зарубежными и российскими предприятиями заключается в том, что отечественные компании часто не формируют совокупную систему управления рисками, охватывающая весь диапазон рисков, которые могут повлиять на состояние организации, и ограничиваются или применением страховой защиты, или отдельными элементами.

Бесспорно, негативным фактором считается то, что решение о введении системы риск-менеджмента принимается впоследствии наступивших неблагоприятных событий. Нынешнюю практику управления рисками нельзя назвать риск- менеджментом, т.к. отсутствует комплексность, которая является важной особенностью.

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ НА ПРЕДПРИЯТИИ ООО «ПЕТЕРБУРГСКИЙ ЭНЕРГЕТИК» И РАСПРЕДЕЛЕНИЕ РИСКОВ МЕЖДУ СТОРОНАМИ КОММЕРЧЕСКИХ ДОГОВОРОВ

2.1. Общая характеристика предприятия

Общество с ограниченной ответсвтенностью «Петербургский энергетик» организовано в 1992 году на базе электрического цеха предприятия «Ленэргоремонт», известного в электроэнергетике с 1944 года и зарекомендовавшего себя в качестве высококвалифицированной ремонтной организации, имеющей богатый опыт ремонта всех видов вращающихся электрических машин и тепловых, атомных и гидроэлектрических электростанциях России, СНГ, Финляндии, Греции, Пакистана, Македонии, стран Балтии и др.

Производственная деятельность ООО «Петербургский энергетик» продолжая традиции и опыт «Ленэнергоремонт», выполняет на электрических станциях и подстанциях РАО «ЕЭС России» и на энергетических объектах и промышленных предприятий типовой и специализированный ремонт, а также модернизацию, включая изготовление обмоток статоров, турбогенераторов, гидрогенераторов, на термореактивной изоляции, синхронных компенсаторов, электродвигателей переменного тока, машин постоянного тока[18].

Высокому качеству выполняемых работ способствуют деловые контакты ООО «Петербургский энергетик» с изготовителями электрических машин России и Украины, ведущими производителями электроизоляционных материалов и ремонтных компаундов России, Австрии, Германии. В предприятии постоянно внедряются новые технические решения, обеспечивающие эффективный ремонт и модернизацию обслуживаемого оборудования. ООО «Петербургский энергетик» является партнером концерна «Силовые машины», активно участвуя в работах филиала «Электросила» на электростанциях России и СНГ.

ООО «Петрургский энергетик» с 2003 года сертифицирован органом сертификации «ЭнСЕРТИКО» на право выполнения всех видов ремонтной деятельности на объектах электроэнергетики. Компания ООО «Петербургский энергетик» осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации): Производство машин и оборудования:

- Производство механического оборудования

- Производство двигателей и турбин, кроме авиационных, автомобильных и мотоциклетных двигателей

- Предоставление услуг по монтажу, ремонту и техническому обслуживанию двигателей и турбин, кроме авиационных, автомобильных и мотоциклетных двигателей (Основной вид деятельности)

- Предоставление услуг по монтажу, ремонту и техническому обслуживанию двигателей и турбин, кроме авиационных, автомобильных и мотоциклетных двигателей (Дополнительный вид деятельности) Предоставление прочих видов услуг:

- Технические испытания, исследования и сертификация - Испытания и анализ механических и электрических характеристик готовой продукции: моторов, автомобилей, станков, радиоэлектронных устройств, оборудования связи и другого оборудования, включающего механические и электрические компоненты (Дополнительный вид деятельности) Научные исследования и разработки:

- Научные исследования и разработки в области естественных и технических наук (Дополнительный вид деятельности) Компания работает в следующих отраслях промышленности (в соответствии с классификатором ОКОНХ):

- Промышленность - Машиностроение и металлообработка (без промышленности медицинской техники) - Ремонт машин и оборудования - Ремонт прочего промышленного оборудования и приборов ООО «Петербургский энергетик» включает в свою структуру следующие подразделения:

- Директор, секретарь-референт - Главный инженер - Заместитель директора по производству - Заместитель главного инженера - Инспектор по кадрам - Главный специалист по ремонту ЭМ - Отдел ЗГТ - Бухгалтерия - Планово-экономическое бюро - КТБ - БПП - Бюро охраны труда - Хозяйственный отдел – БТК

- Заместитель директора по заводскому ремонту - Экономическое бюро завода - Отдел главного энергетика - Электролаборатория - Главный механик - Транспортный участок - Электроремонтный цех - Технологическое бюро ЭРЦ - Заместитель директора по НИОКР - Постоянные производственные участки - Временные производственные участки (выездные бригады) Все подразделения в ООО «Петербургский энергетик» подчиняются директору.

Планово-экономическое бюро (ПЭБ) является структурным подразделением предприятия. ПЭБ находится в непосредственном подчинении главного инженера и прямом подчинении директора предприятия. ПЭБ имеет в своем составе[19]:

• начальник ПЭБ;

• экономист по договорной и претензионной работе – 2 чел.;

• экономист;

• системный администратор;

• техник по труду.

Финансирование деятельности ПЭБ осуществляется в соответствии со сметой административно-хозяйственных расходов, утверждаемой директором предприятия.

Задачи ПЭБ:

• Организация договорной работы по всем видам деятельности предприятия.

• Организация экономической деятельности предприятия.

• Организация работ по таможенному оформлению перемещаемых материальных ценностей.

Отдел бухгалтерии является самостоятельным структурным подразделением в составе компании. Общее руководство отделом осуществляется Главным бухгалтером. Бухгалтерия несет ответственность за организацию бухгалтерского учета на предприятия и выполняет следующие функции:

• своевременное начисление заработной платы рабочим, отчисления в пенсионный фонд, начисления за больничные листы;

• своевременные отчисления в налоговую, страховую компании;

• проведение бухгалтерского учета в соответствии со всеми Положениями и нормативами законодательства;

• процесс организации оборота финансовых документов и обеспечение других отделов необходимой информацией;

• контроль за правильностью документального оформления заключаемых договоров;

• систематический анализ бухгалтерского учета и выявление свободных финансовых средств.

2.2. Идентификация значимых рисков ООО «Петербургский энергетик» методом экспертных оценок

Процесс идентификации значимых рисков осуществляется в несколько этапов. На первом этапе идентифицируются факторы риска, связанные с финансовой деятельностью предприятия в целом. На втором этапе в разрезе каждого направления финансовой деятельности (отдельных видов финансовых операций) определяются присущие им систематические виды финансовых рисков. В связи со спецификой финансовой деятельности предприятия отдельные из рассмотренных в процессе классификации видов систематических финансовых рисков из формируемого перечня исключаются (речь идет о валютном риске, если предприятие не осуществляет внешнеэкономической деятельности; процентном риске, если предприятие не осуществляет депозитных операций и не привлекает финансовый кредит и т.п.)[20].

На третьем этапе определяется перечень несистематических (специфических) финансовых рисков, присущих отдельным видам финансовой деятельности или намечаемых финансовых операций предприятия (риск снижения финансовой устойчивости, риск неплатежеспособности, кредитный риск и т.п.). На четвертом этапе формируется предполагаемый общий портфель финансовых рисков, связанных с предстоящей финансовой деятельностью предприятия (включающий возможные систематические и несистематические финансовые риски). На пятом этапе на основе портфеля идентифицированных финансовых рисков определяются сферы наиболее рисковых видов и направлений финансовой деятельности предприятия.

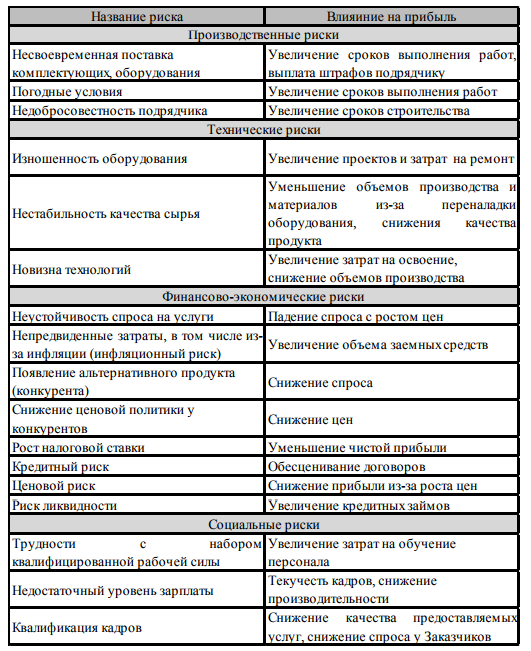

После процесса идентификации рисков на предприятии, было выявлено, что в связи со спецификой работы, риски ООО «Петербургский энергетик» можно разделить на следующие группы: производственные, технические, финансово-экономические и социальные. Установленные риски представлены в таблице 2.1.

Таблица 2.1. — Риски ООО «Петербургский энергетик», их влияние на прибыль[21]

На основе данных таблицы, можно сделать вывод о том, что наиболее значимыми рисками на предприятии ООО «Петербургский энергетик» являются риски ценовой, инфляционный, кредитный и риск ликвидности. О значимости для предприятия кредитного риска также свидетельствует долгий средний срок оборота дебиторской задолженности, который удалось установить с помощью анализа финансово-хозяйственной деятельности предприятия.

Для дальнейшего анализа рисков необходимо составить матрицу рисков ООО «Петербургский энергетик» и определить позиционирование предприятия и его основных рисков в этой матрице.

2.3. Составление матрицы выявленных рисков и определение позиционирования в ней ООО «Петербургский энергетик» методом экспертных оценок

Оценка вероятности наступления события осуществляется методом экспертных оценок. Для проведения этой работы желательно иметь трех экспертов, хорошо знакомых с существом проблемы. Ими могут быть: руководитель предприятия; сотрудник администрации территории, занимающийся экономическими вопросами; квалифицированный специалист, ранее связанный с предприятием и хорошо знающий его проблемы. Формирование экспертной группы начинается с выбора кандидатов в эксперты.

При их выборе рекомендуется использовать контрольные листы, которые содержат следующие критерии[22]:

- требования к образованию (теоретической подготовке);

- требования к технологической компетентности (опыт работы по направлению - деятельности, которая в риск-менеджменте выступает объектом управления);

- требования к опыту работы в составе экспертных комиссий и групп;

- требования к профессионализму и объективности;

- отсутствие личной заинтересованности в результатах экспертизы;

- наличие положительных рекомендаций и отзывов.

Каждому эксперту, работающему отдельно, предоставляется перечень рисков и предлагается оценить вероятность их наступления, руководствуясь следующей системой оценок: 0 – риск рассматривается как несущественный; 0,25 – риск, скорее всего, не реализуется; 0,5 – о наступлении события ничего определенного сказать нельзя; 0,75 – риск, скорее всего, проявится; 1 – риск наверняка реализуется. Всего должно быть произведено три оценки соответственно для попарно сравненных мнений первого и второго экспертов; первого и третьего экспертов; второго и третьего экспертов.

Правило 1 означает, что минимальная допустимая разница между оценками двух экспертов по любому фактору должна быть меньше 50. Сравнения производятся по модулю, так как знак (плюс или минус) не учитывается. Это правило направлено на устранение недопустимых различий в оценках вероятности наступления отдельного риска. Правило 2 направлено на согласование оценок экспертов в среднем. Оно используется после выполнения правила 1[23].

Для расчета расхождения оценки суммируются по модулю, т. е., не обращая внимания на знаки, и результат делится на число простых рисков. Оценки экспертов можно признать не противоречащими друг другу, если полученная величина не превышает 25. В том случае, если в мнениях экспертов будут обнаружены противоречия (невыполнения правил 1 и 2), они обсуждаются на совещаниях для выработки согласованной позиции по конкретному вопросу. Далее по такой же шкале необходимо было оценить существенность риска, то есть, на сколько он может повлиять на прибыть компании, какой ущерб принести.

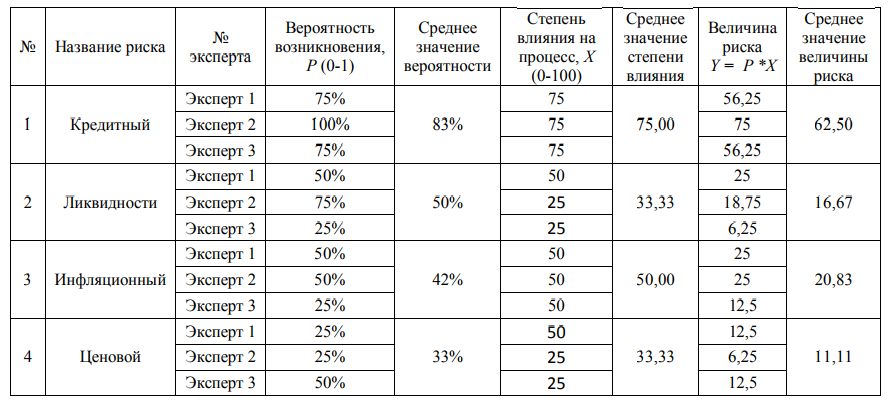

Шкала в этом случае будет выглядеть следующим образом: 0 – незначительная степень ущерба; 25 –низкая степень ущерба; 50 – средняя степень ущерба; 75 – высока степень ущерба; 100 – критическая степень ущерба. Результат работы экспертов оформляется таблицей. Оценка рисков была проведена с помощью трех экспертов. Все эксперты хорошо знакомы с существом проблемы и являются сотрудниками планово-экономического и бухгалтерского отделов[24].

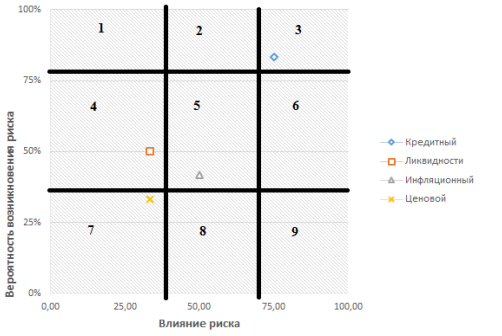

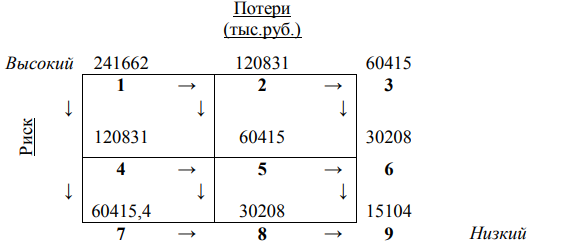

Срок работы в компании - более 5 лет. Результаты экспертной оценки представлены в таблице 8. После, результаты экспертных оценок формируется в диаграмму, которая определяет степень риска. Матрица рисков представляет собой схематичное отображение классификации рисков по степени их существенности и вероятности. Существенность и вероятность – это главные категории оценки риска. Существенность представляет собой характеристику степени возможного ущерба от рискового события (прямые финансовые потери, упущенные возможности (косвенные финансовые потери), невыполнение поставленных целей и задач и др.). Вероятность риска определяет вероятность наступления рискового события, приносящего ущерб. Диаграмма образует 9 областей, в которые попадают точки, имеющие координаты экспертной оценки существенности и вероятности.

Деление этих областей имеет своей целью дифференциацию подхода к рискам, имеющим различный уровень существенности и вероятности. Матрица рисков изображена на рисунке 10. Наибольший уровень существенности и вероятности имеют риски, попадающие в область под номером 3.

Рисунок 2.1. Матрица рисков ООО «Петербургский энергетик»[25]

Таблица 2.2. — Результаты оценки рисков компании методом экспертных оценок[26]

По всем рискам, попавшим в область под номером 3, необходимо уделять особое внимание. Этот уровень является критическим. Риск может принести значительный убыток компании, к тому же его вероятность крайне высока. В нашем в эту область попал кредитный риск. Области под номерами 2, 5 и 6 не являются столь критичными, как область под номером 3, однако также требуют повышенного внимания, поскольку оценки рисков из этих областей могут переместиться в область под номером 3. В данном случае предприятию необходимо обратить внимание на инфляционный.

Риски, попадающие в области под номерами 1, 4, 7, 8, 9 не являются предметом глубокого анализа и управления, поскольку либо маловероятны, либо несут незначительный ущерб. По данным рискам должны быть идентифицированы факторы и предложены меры по их контролю.

Выводы по 2 главе. Общество с ограниченной ответсвтенностью «Петербургский энергетик» организовано в 1992 году на базе электрического цеха предприятия «Ленэргоремонт».

После процесса идентификации рисков на предприятии, было выявлено, что в связи со спецификой работы, риски ООО «Петербургский энергетик» можно разделить на следующие группы: производственные, технические, финансово-экономические и социальные.

Таким образом, с помощью метода экспертных оценок, была составлена матрица наиболее влиятельных рисков ООО «Петербургский энергетик» и определено позиционирование предприятия в данной матрице с целью дальнейшего управления выявленных рисков.

3. ОЦЕНКА ЭФФЕКТИВНОСТИ МЕРОПРИЯТИЙ РИСК МЕНЕДЖМЕНТА ООО «ПЕТЕРБУРГСКИЙ ЭНЕРГЕТИК»

Одной из важных задач, решаемых при построении систем управления рисками (СУР) в организациях, является выбор критериев эффективности функционирования этих систем. Такие критерии должны быть тесно увязаны с целевыми функциями организации, так как основной задачей СУР является повышение вероятности успешной реализации указанных функций. Процесс выработки компромисса, направленного на достижение баланса между выгодами от уменьшения риска и необходимыми для этого затратами, а также принятие решения о том, какие действия для этого следует предпринять (включая отказ от каких бы то ни было действий), составляет сущность риск менеджмента.

Практическая угроза различных рисков для компании реализуется посредством возможных потерь или убытков. Именно угроза материальным или нематериальным активам компании вынуждают руководство обращаться к методам управления рисками для снижения потерь компании вследствие их наступления[27]. Однако на этом список факторов, обусловливающих объективную необходимость внедрения систем управления рисками в компаниях, далеко не исчерпывается. К ним можно отнести следующие важнейшие предпосылки: возрастающая волатильность финансовых рынков, периодические кризисы и потрясения (в т. ч. природные и техногенные катаклизмы, угроза террористических актов), давление регулирующих органов, необходимость совершенствования механизмов управления.

На сегодняшний день, пожалуй, наиболее эффективным вспомогательным инструментом любого бизнеса для повышения финансовой устойчивости и надежности является комплексная реализация выработанных мероприятий и процедур по управлению рисками. В последние годы проблеме управления рисками уделяется все больше внимания. Причем не только в теоретическом плане, но и на практике руководители многих предприятий и организаций (не только финансовых, но также производственных и сферы услуг) приступили непосредственно к реализации систем управления рисками в собственном бизнесе.

Ведь комплексный подход к проблеме риск-менеджмента позволяет попутно решать или создавать благоприятные условия для решения задач большинства аспектов деятельности компании. К числу таких задач можно отнести: планирование ожидаемых прибылей и убытков, снижение непредвиденных расходов, оптимизацию налоговых платежей, уменьшение волатильности прибыли, увеличение кредитного или инвестиционного рейтинга, адекватность тарифов премии за риск, повышение финансовой устойчивости и т. д.

Решение хотя бы некоторых из перечисленных задач позволит компании в короткие сроки получить значительный возврат инвестиций по внедрению системы управления рисками и, в конечном счете, служит достижению стратегических целей – максимизации прибыли и повышению рыночной стоимости компании[28]. Однако все чаще возникает закономерный вопрос: насколько эффективна действующая система риск-менеджмента? Матрица рисков, позволяющая позиционировать предприятие в системе координат дискретных переменных величин (в рассматриваемом случае это степень потерь от риска и вероятность или величина риска), может быть использована для оценки эффективности мероприятий риск менеджмента. Находясь в определенной позиции в рассматриваемой системе координат, ООО «Петербургский энергетик» несет потери от рисков.

Перемещение в системе координат в направлении «от худшего к лучшему» вызывает «издержки изменения позиционирования». Сопоставление изменения потерь с издержками изменения позиционированияик» позволяет оценивать эффективность управления риском отдельного предприятия, сравнивать эффективность управления предприятий. Необходимо определить ущерб, который понесет предприятие при реализации рисков и сопоставить его с затратами на изменение позиционирования и минимизацию вывленных рисков.

3.1. Определение ущерба от реализации выявленных рисков

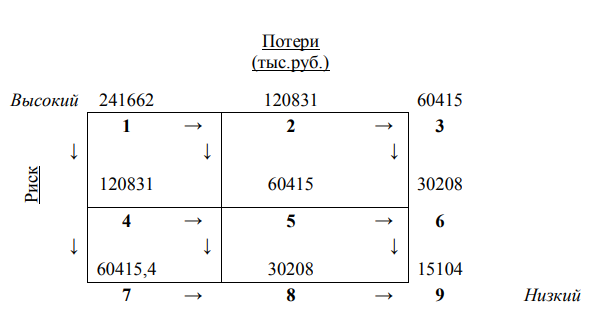

Проведем оценку рисков, которые попали в область матрицы под номером 3. В нашем случае это кредитный риск. Для начала представим диаграмму на рисунке 10 в виде графа (рисунок 3.1). Это облегчит понимание смысла производимых расчетов.

Рисунок 3.1. Граф позиционирования в матрице рисков «Петербургский энергетик»[29]

Вершинами графа являются точки позиционирования в матрице, представленной на рисунке 10 (точки от 1 до 9). Точке 1 соответствует область диаграммы под номером 3, точке 2 – соответствует область под номером 2, точке 3 – соответствует область под номером 1. Таким образом, граф является зеркальным отображением диаграммы на рисунке 10. Каждая стрелка в графе сопровождается значением, характеризующим величину затрат перехода из одной координаты в другую или затраты на изменение позиционирования в матрице рисков (в денежных единицах). Каждой точке соответствует размер потерь(ущерба) от реализации риска, характерного для этой области. Ущерб также измеряется в денежных единицах[30].

Для определения ущерба от реализации выявленного кредитного риска, представленном дебиторской задолженностью, рассмотрим конкретный случай. В мае 2017 года ООО «Петербургский энергетик» заключило договор (приложение 2) с ООО «ТЭР-Москва» на изготовление и поставку Патрубка смотрового 5БС.460.177 DN 50 PN 0,25 МПа в компл с КИП, датчиком РОС 101- 021, КОФ и КМЧ в срок до 31 июля 2017 года.

В соответсвии с п. 2.2. договора, Покупатель обязан оплатить стоимость товара (партии товара) Поставщику в течение 60 (Шестидесяти) календарных дней с даты подписания Покупателем Товарной накладной (ТОРГ 12). Договор не предусматривает предоплату за предоставленные услуги. ООО «Петербургский энергетик» в целях выполнения заказа в установленный срок или раньше него, начало работу.

Расторжение настоящего Договора не освобождает Покупателя от оплаты поставленного товара, а Поставщика – от поставки оплаченного товара. Если ООО «ТЭР-Москва» расторгнет договор без обоснования причины, к этому моменту ООО «Петербургский энергетик» произведет работы, полной себестоимостью 241 661,55 рублей.

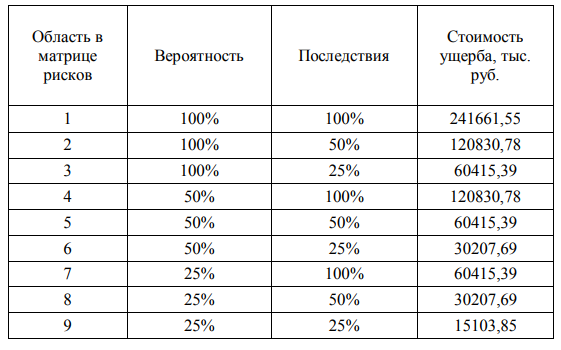

Таким образом, эту сумму можно сопоставить размеру ущерба от стапроцентной реализации риска невыполнения финансовых обязательсв покупателем. Тогда в соответсвии с уровнями вероятностей и уровнями потенциального ущерба от реализации риска для каждой области, можно рассчитать стоимость ущерба от реализации риска в денежном выражении в каждой области матрицы. Расчет представлен в таблице 3.1.

Таблица 3.1. — Определение ущерба от реализации риска в каждой области (точке позиционирования) матрицы[31]

Для лучшего понимания размера ущерба от риска, нанесем их на граф позиционирования (рисунок 3.2)

Рисунок 3.2. Размер ущерба от риска в соответствии с позиционированием, тыс. руб. [32]

3.2. Составление плана мероприятий по изменению позиционирования ООО «Петербургский энергетик» в матрице рисков

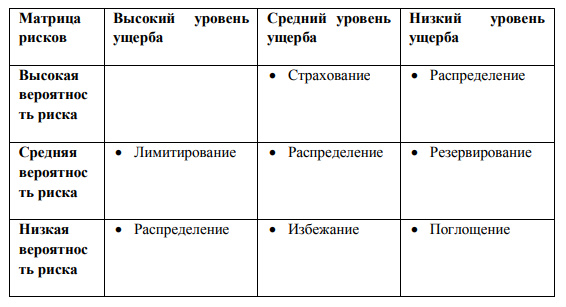

В соответсвии со спецификой деятельности предприятия был разработан план мероприятий по минимизации уровня кредитного риска.

Эти мероприятия на каждом этапе обеспечивают переход предприятия по направлению из области высокого риска (область под номером 3) в область приемлемого риска, а затем – в область минимального риска. В таблице 3.2. представлены выбранные мероприятия по минимизации рисков.

Таблица 3.2. — Мероприятия по минимизации рисков[33]

На начальном этапе управления рисками предприятие находится в зоне высокого риска, возникновение которого очень вероятно и понесет за собой высокий уровень ущерба. На начальном этапе (при переходе из области высокого риска в область среднего) предприятие имеет возможность использовать методы управления риском: страхование и лимитирование. Страхование подразумевает обращение в страховую компанию и формирование за счет денежных взносов целевого страхового фонда, а также его дальнейшего использования для возмещения ущерба и выплаты страховых сумм.

Выводы по 3 главе. Лимитирование будет заключаться в установлении дополнительных условий договора, в которых бы оговаривался максимальный период предоставления дебиторской задолженности. То есть максимальный установленный срок, по истечению которого заказчик обязан оплатить услуги, иначе договор будет расторгнут. Распределение риска на разных этапах управления также подразумевает установление дополнительных условий договора, в которых бы оговаривался размер штрафов за задержку оплаты услуг в срок. Резервирование подразумевает формирование резервного фонда предприятия. Он создается в соответствии с требованиями законодательства и устава предприятия. На его формирование направляется не менее 5% суммы прибыли, полученной предприятием в отчетном периоде.

Избежание предполагает полное исключение рассматриваемого риска, а именно – разрыв договора с заказчиком. Когда предприятие достигнет области низкого риска, появится возможность поглощения риска, то есть становится возможным признание ущерба и отказ от его минимизации. После определения плана мероприятий риск менеджмента следует установить затраты на их осуществление.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики субъекты функционируют в условиях конкуренции самостоятельно, иными словами, на свой страх и риск. Торговой деятельности характерны различные рисковые ситуации, такие как возможная неплатежеспособность покупателя, невыполнение контрагентом условий договора, неритмичность поступлений денежных средств за товары и оказанные услуги и многих других, которые ведут к убыткам для торговой организации.

Риск торговой организации представляет собой характеристику деятельности, осуществляемой торговой организацией в ситуации неизбежного выбора, отображающую неопределенность будущих результатов ее деятельности и вероятность благоприятных и негативных последствий этой деятельности. В этом определении отражены следующие основные свойства риска торговой деятельности как экономической категории:

– случайный характер событий;

– возможность выбора различных решений;

– наличие субъекта, принимающего решения;

– возможность получения различных результатов как положительных, так и отрицательных;

– вероятность существования риска даже при бездействии субъекта, принимающего решения, например в качестве риска упущенных возможностей.

Непредсказуемость спроса, насыщенность и дифференцированность потребности, изменение вкусов покупателей, индивидуализация потребления, ужесточение конкуренции – все это приводит к возрастанию риска при принятии решений руководителями торговых предприятий. Риск торговых фирм проявляется в вероятности получения таких нежелательных результатов, как потеря прибыли, нереализованные запасы товаров, снижение эффективности капитальных вложений, возникновение убытков при заключении какой- либо сделки, сокращение ресурсов и т. д. При ведении торговой деятельности в условиях неопределенности специфика предпринимательских рисков в сфере торговли определена, прежде всего, свойствами и особенностями данной отрасли. Особенностью торговой деятельности является состав и структура основных средств, которые в большей части состоят из арендованных основных фондов.

Специфика риска заключается в возможном оппортунистическом поведении арендодателя и одностороннем расторжении договора аренды. Наступление рисковой ситуации принесет предприятию немалый ущерб, поскольку здания и сооружения занимают больший удельный вес в стоимости различных основных фондов торговой фирмы, а доля машин и оборудования в два раза меньше. Характерной особенностью развития торговой деятельности является большая потребность в оборотных средствах. В случае когда оборотные средства формируются по средствам кредитов, возникают риски неплатежеспособности и снижения финансовой устойчивости.

Другая особенность риска в торговле обусловлена недостатком высококвалифицированных специалистов, привлечением в сферу торговли специалистов из других отраслей, не имеющих необходимых профессиональных качеств. Риск утраты денежных или материальных средств в результате ненадлежащего контроля за их полнотой и сохранностью, а также некорректные договоры материальной ответственности с работниками ведут к ухудшению финансового состояния предприятия и утрате ликвидности. Многим организациям торговли присущ сезонный характер работы. В связи с этим возникает риск неэффективности распределения финансовых ресурсов. Розничной торговле свойственна преобладающая доля индивидуальной работы с покупателями.

Специфика риска здесь сводится к уменьшению клиентской базы, недоброй репутации бренда торговой фирмы, к организационным, психологическим, социальным потерям. Еще одна особенность рисков в сфере торговли связана с необходимостью быстрой реакции на реальный спрос покупателей. Неграмотная маркетинговая политика может привести лишь к финансовым потерям без ожидаемого положительного результата.

Производственная деятельность ООО «Петербургский энергетик» продолжая традиции и опыт «Ленэнергоремонт», выполняет на электрических станциях и подстанциях РАО «ЕЭС России» и на энергетических объектах и промышленных предприятий типовой и специализированный ремонт, а также модернизацию, включая изготовление обмоток статоров, турбогенераторов, гидрогенераторов, на термореактивной изоляции, синхронных компенсаторов, электродвигателей переменного тока, машин постоянного тока.

С помощью использования инструмента матрицы рисков нам удалось найти оптимальную траекторию по изменению позиционирования предприятия из зоны неприемлемого риска в зону минимального риска, использую минимальные затраты. Также удалось определить эффективность принятых мероприятий по управлению риском. Эффективность управления составила 178%. Это означает, что затраты на управление риском и изменение позиционирования предприятия из области неприемлемого риска в область минимального риска почти в два раза меньше ущерба от этого риска при его реализации.

СПИСОК ИСПОЛЬЗУЕМЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации от 30 ноября 1994 г. № 51-ФЗ (часть первая) (в ред. от 31.01.2016) // СПС Консультант Плюс.

- ГОСТ Р ИСО 31000:2010 «Менеджмент риска. Принципы и руководство».

- Бирюкова Е. М. Система риск-менеджмента в сфере торгового предпринимательства/ Е. М. Бирюкова // Вестник Академии. - 2014. - № 4. - С. 82-85.

- Вяцкова Н. Концептуальные и научные подходы управлению рисками предприятий/ Н. Вяцкова/ РИСК: Ресурсы, информация, снабжение, конкуренция. - 2015. - № 2. - С. 260-264.

- Глушенко В.В. Управление рисками. Страхование. - ТОО НПЦ «Крылья», 2014 - 336с.

- Дегтярева О. Г. Комплексная оценка эффективности управления хозяйственными рисками в сфере предпринимательства (на примере малых предприятий Хабаровского края): автореферат дис. на соискание ученой степени кандидата экономических наук: 08.00.05 / Ольга Григорьевна Дегтярева.- Владивосток, 2012.- 24 с.

- Ершов М. Новые риски посткризисного мира//Вопросы экономики, №12, 2015, с.4-16.

- Капустина Н.В. Оценка рисков с учетом взаимосвязи индикаторов и факторов риска // ГУУ. Вестник университета, 2011, № 1, стр. 69-73.

- Комельчик С. Л. Вестник Казанского технологического университета № 1 / 2015.

- Кутафьева Л.В. Приемы методы управления предпринимательскими рисками // Молодой ученый. – 2013. – №10. – С. 322-324.

- Литвиненко А.Н. Применение риск-менеджмента при формировании организационно-экономических механизмов противодействия чрезвычайным ситуациям // Научно-технические ведомости СПбГПУ. Экономические науки. - 2015. - № 6 том.2 - стр. 131-138

- Махиянова М.А. Развитие подходов к управлению рисками, применяемых компаниями пищевой отрасли // Российское предпринимательство. – 2016. – Том 17. – №11. – C. 1361-1370.

- Райзберг Б.М. Предпринимательство, бизнес, риск: Учебник. - М.: 2014 -142с .

- Руденко И.В. Оценка эффективности функционирования системы риск-менеджмента на предприятии/ И.В. Руденко // Инновационная наука. - 2015. - № 8-1 (8). - С. 56-58.

- Симонович Н.Е. Принятие решений в условиях риска: психологические аспекты // Финансовая аналитика: проблемы и решения. 2014. № 18. С. 23-29.

- Токаренко Г.С. Методы оценки рисков// Финансовый менеджмент, №6, 2016г., с.129-143.

- Фомичев А.Н. Риск-менеджмент: учеб. Пособие. Москва: Дашков и К°, 2013 - 291 с.

- Черемных Ю.Н. Микроэкономика. Продвинутый уровень: Учебник / Ю.Н. Черемных. - М.: НИЦ ИНФРА-М, 2013. - 844 c.

- Шоргин С.Я. Математические основы теории риска. – М.: Физматлит, 2014. – 468с.

- Официальный сайт компании ООО «Петербургский энергетик» [электронный ресурс].- Режим доступа: http://www.remelectromash.spb.ru/ (дата обращения: 01.12.17)

-

Вяцкова Н. Концептуальные и научные подходы управлению рисками предприятий/ Н. Вяцкова/ РИСК: Ресурсы, информация, снабжение, конкуренция. - 2015. - № 2. - С. 260-264. ↑

-

Вяцкова Н. Концептуальные и научные подходы управлению рисками предприятий/ Н. Вяцкова/ РИСК: Ресурсы, информация, снабжение, конкуренция. - 2015. - № 2. - С. 260-264. ↑

-

Ершов М. Новые риски посткризисного мира//Вопросы экономики, №12, 2015, с.4-16. ↑

-

Кутафьева Л.В. Приемы методы управления предпринимательскими рисками // Молодой ученый. – 2013. – №10. – С. 322-324. ↑

-

Бирюкова Е. М. Система риск-менеджмента в сфере торгового предпринимательства/ Е. М. Бирюкова // Вестник Академии. - 2014. - № 4. - С. 82-85. ↑

-

Бирюкова Е. М. Система риск-менеджмента в сфере торгового предпринимательства/ Е. М. Бирюкова // Вестник Академии. - 2014. - № 4. - С. 82-85. ↑

-

Бирюкова Е. М. Система риск-менеджмента в сфере торгового предпринимательства/ Е. М. Бирюкова // Вестник Академии. - 2014. - № 4. - С. 82-85. ↑

-

ГОСТ Р ИСО 31000:2010 «Менеджмент риска. Принципы и руководство». ↑

-

Махиянова М.А. Развитие подходов к управлению рисками, применяемых компаниями пищевой отрасли // Российское предпринимательство. – 2016. – Том 17. – №11. – C. 1361-1370. ↑

-

Капустина Н.В. Оценка рисков с учетом взаимосвязи индикаторов и факторов риска // ГУУ. Вестник университета, 2011, № 1, стр. 69-73. ↑

-

Литвиненко А.Н. Применение риск-менеджмента при формировании организационно-экономических механизмов противодействия чрезвычайным ситуациям // Научно-технические ведомости СПбГПУ. Экономические науки. - 2015. - № 6 том.2 - стр. 131-138 ↑

-

Райзберг Б.М. Предпринимательство, бизнес, риск: Учебник. - М.: 2014 -142с . ↑

-

Глушенко В.В. Управление рисками. Страхование. - ТОО НПЦ «Крылья», 2014 - 336с. ↑

-

Махиянова М.А. Развитие подходов к управлению рисками, применяемых компаниями пищевой отрасли // Российское предпринимательство. – 2016. – Том 17. – №11. – C. 1361-1370. ↑

-

Руденко И.В. Оценка эффективности функционирования системы риск-менеджмента на предприятии/ И.В. Руденко // Инновационная наука. - 2015. - № 8-1 (8). - С. 56-58. ↑

-

Симонович Н.Е. Принятие решений в условиях риска: психологические аспекты // Финансовая аналитика: проблемы и решения. 2014. № 18. С. 23-29. ↑

-

Фомичев А.Н. Риск-менеджмент: учеб. Пособие. Москва: Дашков и К°, 2013 - 291 с. ↑

-

Официальный сайт компании ООО «Петербургский энергетик» [электронный ресурс].- Режим доступа: http://www.remelectromash.spb.ru/ (дата обращения: 01.12.17) ↑

-

Официальный сайт компании ООО «Петербургский энергетик» [электронный ресурс].- Режим доступа: http://www.remelectromash.spb.ru/ (дата обращения: 01.12.17) ↑

-

Черемных Ю.Н. Микроэкономика. Продвинутый уровень: Учебник / Ю.Н. Черемных. - М.: НИЦ ИНФРА-М, 2013. - 844 c. ↑

-

Официальный сайт компании ООО «Петербургский энергетик» [электронный ресурс].- Режим доступа: http://www.remelectromash.spb.ru/ (дата обращения: 01.12.17) ↑

-

Шоргин С.Я. Математические основы теории риска. – М.: Физматлит, 2014. – 468с. ↑

-

Руденко И.В. Оценка эффективности функционирования системы риск-менеджмента на предприятии/ И.В. Руденко // Инновационная наука. - 2015. - № 8-1 (8). - С. 56-58. ↑

-

Официальный сайт компании ООО «Петербургский энергетик» [электронный ресурс].- Режим доступа: http://www.remelectromash.spb.ru/ (дата обращения: 01.12.17) ↑

-

Официальный сайт компании ООО «Петербургский энергетик» [электронный ресурс].- Режим доступа: http://www.remelectromash.spb.ru/ (дата обращения: 01.12.17) ↑

-

Официальный сайт компании ООО «Петербургский энергетик» [электронный ресурс].- Режим доступа: http://www.remelectromash.spb.ru/ (дата обращения: 01.12.17) ↑

-

Райзберг Б.М. Предпринимательство, бизнес, риск: Учебник. - М.: 2014 -142с . ↑

-

Махиянова М.А. Развитие подходов к управлению рисками, применяемых компаниями пищевой отрасли // Российское предпринимательство. – 2016. – Том 17. – №11. – C. 1361-1370. ↑

-

Официальный сайт компании ООО «Петербургский энергетик» [электронный ресурс].- Режим доступа: http://www.remelectromash.spb.ru/ (дата обращения: 01.12.17) ↑

-

Литвиненко А.Н. Применение риск-менеджмента при формировании организационно-экономических механизмов противодействия чрезвычайным ситуациям // Научно-технические ведомости СПбГПУ. Экономические науки. - 2015. - № 6 том.2 - стр. 131-138 ↑

-

Литвиненко А.Н. Применение риск-менеджмента при формировании организационно-экономических механизмов противодействия чрезвычайным ситуациям // Научно-технические ведомости СПбГПУ. Экономические науки. - 2015. - № 6 том.2 - стр. 131-138 ↑

-

Капустина Н.В. Оценка рисков с учетом взаимосвязи индикаторов и факторов риска // ГУУ. Вестник университета, 2011, № 1, стр. 69-73 ↑

-

Капустина Н.В. Оценка рисков с учетом взаимосвязи индикаторов и факторов риска // ГУУ. Вестник университета, 2011, № 1, стр. 69-73 ↑

- Состав правонарушения (Понятие правонарушения, его признаки)

- Анализ движения денежных средств. Структура движения денежных средств. Взаимосвязь чистой прибыли и движения денежных средств (Взаимосвязь отчётной информации о денежных потоках с чистой прибылью предприятия)

- "Управление процессом реализации изменений и нововведений"

- Кадровая политика образовательного учреждения (Понятие, сущность и задачи муниципальной кадровой политики)

- Основные функции в системе менеджмента (Коммуникационный процесс: понятие, основные элементы, этапы, их характеристика)

- Влияние кадровой стратегии на работу службы персонала (Кадровые мероприятия и кадровая стратегия)

- Анализ денежных средств предприятия (на примере ПАО «Самараэнерго»)

- Формы международных расчетов (Понятие и особенности международных расчетов)

- Управление финансами и пути его совершенствования в РФ (Влияние кризиса на современный банковский сектор России)

- Проблемы коммуникаций в современных организациях»

- 12 НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

- Теоретические основы учета кассовой наличности и денежных документов