Управление финансами и пути его совершенствования в РФ

Содержание:

Введение

Сегодня много говорят о состоянии финансовой системы страны. Это система финансовых отношений, сгруппированных по определенному признаку. И нужно сказать, что такие финансовые отношения в нашей жизни присутствуют повсеместно. Они складываются между людьми и государством, между странами, между юридическими лицами или юридическим и физическим лицом. Вот почему так важно понимать особенности функционирования и состояние финансовой системы страны. От функционирования этой системы напрямую зависит уровень жизни населения, развитие экономической системы и темпы, которыми эта система развивается.

В условиях низких темпов экономического роста в России, обострения внешнеполитических отношений, экономический подъем выше мировых темпов является необходимым фактором устойчивого и поступательного развития нашей страны. В решении этой стратегической задачи важнейшая роль принадлежит государственным и муниципальным финансам.

Управление государственными и муниципальными финансами – процесс целенаправленного воздействия с помощью специальных приемов и методов, разработки комплекса управленческих действий и решений на отношения в сфере государственных и муниципальных финансов и обеспечивающие их функционирование виды финансовых ресурсов для реализации функций органов государственной власти и органов местного самоуправления. Сбалансированность бюджета РФ – это необходимое условие нормального функционирования государства. Поэтому стратегической целью государства является сбалансированность бюджета.

Целью данной курсовой работы является анализ современного состояния системы государственных финансов в России, изучение проблем ее сбалансированности и направлений развития. Для достижения поставленной цели необходимо выполнить следующие задачи:

- дать понятие, определить сущность и особенности финансов;

- охарактеризовать органы управления государственными финансами;

- рассмотреть государственные доходы и расходы;

- провести анализ сбалансированности доходов и расходов государственного бюджета

- проанализировать систему государственных финансов России на 2019 год;

- изучить проблемы и перспективы финансовой системы РФ.

Объектом исследования в данной курсовой работе является финансовая система Российской Федерации. Предмет исследования – ее современное состояние, перспективы развития.

1. Государственные финансы

1.1 Понятие, сущность и особенности финансов

Финансовая система РФ – это достаточно сложное явление. Её основой можно назвать денежные фонды. А состоит она из институтов, которыми пронизана вся экономическая система страны.

В любом государстве именно финансовая система является основой. Ведь уровень экономического развития государства, а также политического и социального развития напрямую зависят от того, насколько развита финансовая система. Вот почему в современных государствах уделяют так много внимания развитию этой системы.

В странах мира есть немало проблем, которые способно решить грамотное развитие финансовой системы:

- недостаточные темпы экономического развития государства

- социальная напряженность, которая негативно влияет на процесс

- снижение уровня жизни граждан страны[1].

По мере развития финансовая система постоянно сталкивается с трудностями, вызовами, которые негативно влияют на экономическую сферу. Именно для того, чтобы предупредить такие трудности и для того, чтобы уметь быстро устранять проблемы, которые возникают время от времени в экономике любого государства, и важно понимать основные принципы развития финансовой системы РФ.

В наше время финансовая система России сталкивается с многочисленными трудностями – это девальвация национальной валюты, экономические санкции со стороны других стран, медленные темпы развития экономики, существенное понижение цены на нефть и другие. И чтобы последствия этих проблем не были глобальными, важно своевременно предпринимать меры, которые бы способствовали развитию финансовой системы страны, нормализации ситуации внутри государства.

Если рассматривать историю становления финансовой системы России, изучать её можно начинать примерно с 9 века. В те времена появились княжеские казначеи, которые собирали дань. Именно дань и стала основным источником доходов княжеств.

Существенные изменения отмечены в период правления Петра Первого. В то время появился Сенат, который должен был заведовать казной государства. Также именно Петр Первый учредил Бурмистрскую палату, в задачу которой входил сбор долгов, и Ближнюю канцелярию, которая занималась ведением доходов и расходов казны государства. Правда, крепостное право существенно тормозило активное развитие финансовой системы. Так как в стране использовали в основном крепостной труд, это задерживало развитие частной предпринимательской деятельности. И в таких условиях существенного пополнения казны ожидать было нельзя, соответственно государственный долг рос. В таких условиях основным источником дохода для покрытия государственного долга стала эмиссия ассигнаций. Кроме того, для покрытия дефицита Россия начала брать кредиты у других стран. Первый крупный кредит сумела получить Екатерина II.

Первое Министерство финансов в Российской империи появляется в 19 веке во времена правления Александра I. Интересно, что первый министр финансов успешно работал на благо государства и за время своей работы сумел существенно сократить государственный долг Империи. Сегодня именно 19 век называют золотым периодом становления финансовой системы России. Грамотная политика государя позволила наблюдать экономический подъем.

Именно Александр Первый стал на пути существенных экономических реформ. И успешному развитию финансовой системы способствовало не только появление Министерства, но и отмена крепостного права, что повлекло за собой снятие многих ограничений на деятельность предприятий. В таких условиях активно стала расширяться банковская система. Правда, все это не уберегло страну от экономического кризиса, который разразился в 1890 году. Но все же грамотная политика государства позволила стране достаточно быстро выйти из кризисной ситуации. И экономика страны успешно шла бы вверх, если бы в начале 20 века не активировались революционные движения.

После революции 1917 года Министерство финансов Российской империи перестало существовать. На смену ему пришел Наркомат финансов РСФСР. Задачи этого управления состояли в том, чтобы проводить кредитную финансовую политику государства. Все частные банки стали государственными, а Государственный банк Российской Империи переименовали в народный Банк РСФСР. Основными источниками пополнения доходов государства остались налоги и средства от народного хозяйства. А расходными статьями преимущественно было финансирование народного хозяйства и проведение культурных мероприятий.

Некоторые изменения произошли в перераспределении расходов в период Второй мировой войны. Значительная часть финансовых ресурсов государства шла на военные расходы. Все свободные финансовые ресурсы отправлялись на нужды войны.

Война существенно усугубила финансовое положение России. И долгие годы в стране царил кризис. Кардинальные шаги для выхода из сложившейся ситуации начали предпринимать в 1970 годах. А в 1980 году произошла полная перестройка всей существующей финансовой системы, в результате которой сформировалось Министерство экономики и финансов РСФСР[2].

Министерство финансов РФ создано в 1992 году. Политика современного министерства финансов довольно грамотная, но, тем не менее, частые потрясения периодически негативно влияют на эффективное и уверенное развитие финансовой системы страны. Становление современной финансовой системы прошло довольно продолжительный путь от простых торговых отношений до слаженного финансового механизма. И нужно сказать, что этапы развития никогда не заканчиваются, потому что уклад современного общества накладывают особые требования для дальнейшего изменения системы РФ.

Современная история становления и развития финансовой системы РФ начинается с 1991 года. До этого времени государственный бюджет включался в бюджет СССР, как и у других союзных республик.

В 1991 году финансовая система Российской Федерации претерпела значительные изменения. Выделились три основных звена – федеральный бюджет, бюджеты административных образований и местные бюджеты. Причем все звенья цепи работают автономно. Такая система напоминает структуру финансовых систем стран Запада. При этом каждое звено имеет как собственные статьи доходов, так и собственные расходы. Правда, если говорить о местных бюджетах небольших городов, селений, часто возникает проблема недостаточного уровня их доходности, в результате чего такие муниципальные образования не способны покрыть даже свои первостепенные статьи расходов. Но эту проблему изучает Министерство финансов страны и предлагает успешные шаги для решения проблем дефицитов местных бюджетов[3].

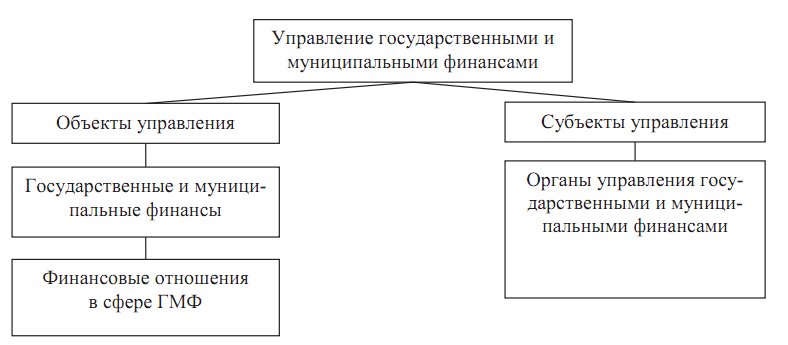

В ходе управления финансами объектом управления выступают эти финансовые отношения, а субъектами управления государственными и муниципальными финансами – совокупность организационно-управленческих структур, непосредственно осуществляющих управление государственными и муниципальными финансами (рисунок 1.1).

В сфере государственных и муниципальных финансов к таким структурам относятся органы государственной власти, органы местного самоуправления и другие участники бюджетного процесса, осуществляющие в пределах делегированных им полномочий управление государственными и муниципальными финансами.

Деятельность этих органов характеризуется многоаспектностью, сложностью и ответственностью, поскольку объектом управления выступают финансовые отношения и соответствующие им виды финансовых ресурсов, составляющие сферу и звенья государственных и муниципальных финансов.

Рисунок 1.1 - Элементы управления государственными и муниципальными финансами

Содержание процесса управления финансами раскрывается в его функциональных элементах. Функциональными элементами управления государственными и муниципальными финансами выступают:

– финансовое планирование и прогнозирование;

– оперативное управление;

– государственный и муниципальный финансовый контроль.

Необходимость финансового планирования обусловлена относительной самостоятельностью движения денежных средств по сферам и территориям распределения и по времени, а также их обратным воздействием через распределение на процесс воспроизводства.

Финансовое планирование в сфере государственных и муниципальных финансов – это осуществляемое субъектами государственной власти и местного самоуправления планомерное управление процессами формирования, распределения, перераспределения и использования финансовых ресурсов, направленное на достижение пропорционального и сбалансированного развития сфер экономики и территорий, обеспечение устойчивых темпов экономического роста.

В этой связи финансовое планирование в сфере государственных и муниципальных финансов можно рассматривать как совокупность набора действий, управленческих решений и мероприятий, проводимых органами государственной власти и местного самоуправления по планомерному формированию и использованию денежных доходов, накоплений и поступлений в соответствии с целями и задачами, поставленными в прогнозах социально-экономического развития, документах, касающихся финансовой политики, а также по определению путей и параметров ее реализации.

Цель финансового планирования в сфере государственных и муниципальных финансов – достаточное обеспечение финансовыми ресурсами (по объему, направлениям использования, объектам, во времени) воспроизводственных процессов в соответствии с прогнозами социально-экономического развития с учетом складывающихся реальных тенденций.

1.2 Органы управления государственными финансами

К полномочиям законодательных органов государственной власти и местного самоуправления относятся:

– вопросы правового регулирования организации бюджетного устройства, стадий бюджетного процесса, введения налогов и других обязательных платежей, определение общих полномочий высших органов исполнительной власти, включая полномочия в области управления государственными и муниципальными финансами, утверждение программ государственных заимствований, а также предельных размеров государственного долга;

– осуществление финансового контроля при рассмотрении проекта закона (решения) о бюджете, его утверждении, в ходе исполнения бюджета, а также при рассмотрении и утверждении отчета об исполнении бюджета, других законопроектов, касающихся государственных (муниципальных) доходов и расходов.

Исполнительные органы государственной власти и местного самоуправления имеют следующие полномочия:

– финансовое планирование и прогнозирование;

– оперативное управление;

– финансовый контроль.

Рассмотрим органы управления государственными финансами на федеральном уровне.

Президент Российской Федерации. Определяет цели и задачи финансовой политики в посланиях Федеральному Собранию, подписывает законы по финансовым вопросам, вносит проекты финансового законодательства, издает указы, осуществляет государственный финансовый контроль, обладает правом законодательной инициативы.

Законодательные органы – Палаты Федерального Собрания Российской Федерации (Государственная Дума и Совет Федерации). Рассматривают и утверждают проект закона о федеральном бюджете и отчете о его исполнении, другие финансовые и связанные с ними законодательные акты, правительственные программы; могут, обладая правом законодательной инициативы, вносить на рассмотрение проекты финансовых законодательных актов, поправки в действующее законодательство.

Правительство Российской Федерации. Полномочия Правительства Российской Федерации:

– разработка и реализация государственной финансовой политики;

– разработка проекта федерального бюджета на очередной финансовый год и плановый период;

– обеспечение его исполнения;

– управление государственным долгом Российской Федерации.

Федеральные министерства, службы и агентства, входящие в состав Правительства Российской Федерации. Полномочия:

– разработка проекта закона о федеральном бюджете;

– исполнение федерального бюджета;

– осуществление финансового контроля;

– установление государственных заданий для созданных ими бюджетных или автономных учреждений;

– определение порядка финансового обеспечения указанных государственных заданий.

Миссия Министерства финансов РФ – способствовать развитию экономики государства, повышению качества занятости населения РФ, справедливому распределению национального дохода, обеспечению финансовой стабильности и национальной безопасности через эффективное и бережное управление государственными финансами, развитие и повышение надежности финансовой системы Российской Федерации.

Полномочия Министерства финансов Российской Федерации:

– разработка государственной финансовой политики;

– координация работы других субъектов бюджетного планирования;

– разработка программы внешних и внутренних заимствований Российской Федерации, являющейся приложением к проекту закона о федеральном бюджете на очередной финансовый год и плановый период.

Основная задача Министерства финансов в соответствии с Постановлением Правительства Российской Федерации от 30 июня 2004 г. № 329 «О Министерстве финансов Российской Федерации» (в редакции Постановления Правительства Российской Федерации 23.11.2018) – «выработка единой государственной финансовой (включая бюджетную, налоговую, страховую, валютную сферы, сферу государственного долга), кредитной, денежной политики, а также политики в сфере аудиторской деятельности, бухгалтерского учета и бухгалтерской отчетности, добычи, производства, переработки драгоценных металлов и драгоценных камней, таможенных платежей (в части исчисления и порядка уплаты), включая определение таможенной стоимости товаров и транспортных средств»[4].

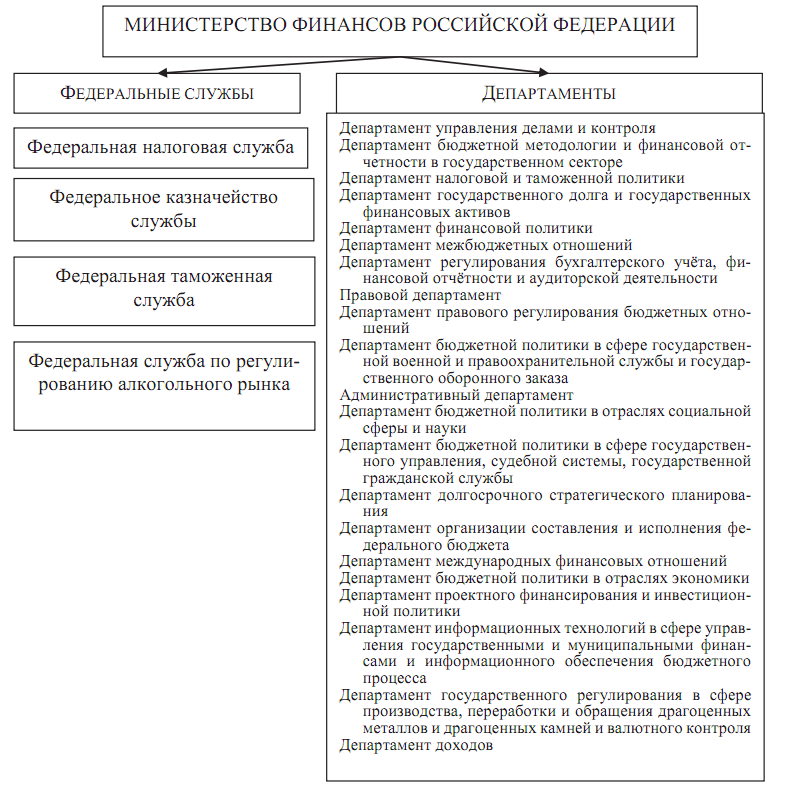

Структура Министерства финансов Российской Федерации представлена на рисунке 1.2.

Рисунок 1.2 - Структура Министерства финансов Российской Федерации

Оперативное управление государственными и муниципальными финансами осуществляется министерствами, службами, агентствами, ведомствами и организациями, непосредственно участвующими в реализации финансовых планов на централизованном уровне[5]. При стратегическом и оперативном управлении государственными и муниципальными финансами важно соблюдать объективность и системность в принятии управленческих решений, в основе которых лежит научный подход обоснования методики финансового прогнозирования и планирования, организации оперативного управления финансовыми ресурсами, выработки приемов и методов финансового контроля по критерию их эффективности, соответствующих современным рыночным условиям хозяйствования и объективным факторам поведения в мировой экономике и финансах, что позволяет обеспечить стабильное развитие экономики государства.

1.3 Государственные доходы и расходы

Источниками формирования бюджетного фонда служат: валовой внутренний продукт, доходы от внешнеэкономической деятельности, часть национального богатства.

Формирование бюджетных фондов происходит путем вычленения из стоимости валового внутреннего продукта и других объектов распределения и последующей концентрации части денежных средств в распоряжении органов власти и местного самоуправления для удовлетворения общественных потребностей.

Бюджетный фонд как форма материализации бюджетных отношений организован в виде баланса доходов и расходов. Доходы бюджетов как экономическая категория представляют собой совокупность бюджетных отношений, возникающих в связи с формированием фондов денежных средств, находящихся в распоряжении органов государственной власти и местного самоуправления. По своему материальному воплощению они выступают как поступления денежных средств в централизованные денежные фонды, предназначенные для финансового обеспечения задач и функций органов государственной власти и местного самоуправления, исполнения их расходных обязательств.

В современной бюджетной практике при составлении бюджетов и отчетов об их исполнении используется группировка доходных источников на налоговые, неналоговые доходы и безвозмездные поступления.

Итак, доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также безвозмездных и безвозвратных перечислений. К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы. Наибольший удельный вес в налоговых доходах федерального бюджета составляют налоги на товары, услуги (НДС, акцизы). Значительное место в системе налоговых доходов федерального бюджета занимают и налоги на пользование природными ресурсами. В России основную часть доходов бюджета составляют именно налоговые доходы, доля которых составляет более 93%.

Неналоговые поступления играют также значительную роль в бюджетах всех уровней. Анализ неналоговых поступлений показывает, насколько эффективно используется государственная собственность, насколько правильно государство занимается внешнеэкономической деятельностью, каким видам неналоговых поступлений следует уделить особое внимание и что стоит изменить для увеличения доходов в государственную казну.

Также одним из источников доходов бюджета являются безвозмездные перечисления. К ним относятся перечисления в виде финансовой помощи (дотаций и субсидий) и субвенций бюджетам других уровней бюджетной системы, безвозмездные и безвозвратные перечисления из бюджетов государственных и (или) территориальных государственных внебюджетных фондов, а также безвозмездные и безвозвратные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств, в том числе добровольных пожертвований.

Расходы бюджета согласно положениям Бюджетного кодекса РФ – выплачиваемые из бюджетов денежные средства, за исключением средств, являющихся источниками финансирования дефицита этих бюджетов. Различают три структуры расходов бюджета: функциональную, экономическую и ведомственную, бюджетная классификация которых представлена на рисунке 1.3.

Рисунок 1.3 - Классификация расходов государственного бюджета Российской Федерации

Функциональная классификация бюджетов в Российской Федерации включает следующие разделы:

– государственное управление и местное самоуправление;

– судебная власть;

– международная деятельность;

– национальная оборона;

– правоохранительная деятельность и обеспечение безопасности государства;

– фундаментальные исследования и содействие научно-техническому прогрессу;

– промышленность, энергетика и строительство;

– сельское хозяйство, рыболовство и др[6].

Ведомственная классификация расходов бюджетов – это группировка расходов, отражающая распределение бюджетных средств по главным распорядителям средств федерального бюджета. Главный распорядитель средств – руководитель органа государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств.

Экономическая классификация расходов бюджетов – группировка расходов бюджетов всех уровней по экономическому содержанию, отражающая виды финансовых операций, с помощью которых государство выполняет свои функции как внутри страны, так и во взаимоотношениях с другими странами[7].

За счет средств федерального бюджета обеспечивается исполнение расходных обязательств РФ, которые:

– устанавливаются федеральными законами, нормативными правовыми актами Президента РФ и Правительства РФ, договорами и соглашениями, заключенными РФ или от имени РФ, в том числе федеральными казенными учреждениями;

– связаны с исполнением федеральными органами государственной власти государственных полномочий по предметам ведения РФ и совместного ведения РФ и субъектов РФ.

2. Проблема сбалансированности системы государственных финансов РФ и направления ее развития

2.1 Сбалансированность доходов и расходов государственного бюджета

Бюджет, как основной инструмент системы государственных финансов, позволяет сопоставлять потребности государства и размер средств для их удовлетворения. Бюджет состоит из доходной и расходной части (рисунок 2.1).

Рисунок 2.1 – Доходы и расходы бюджета РФ

Государственный бюджет – это основной финансовый план государства, имеющий силу закона. Формирование государственного бюджета осуществляется посредством доходов и расходов, которые отражают процесс перераспределения валового национального продукта в соответствии с целями и задачами государственной политики.

Доходы бюджета формируются из налоговых и неналоговых поступлений за счет перераспределения национального дохода. Доходы бюджета отражают выполнение фискальных и экономических задач государства. За счет доходной части финансируется реализация задач и функций государства и местного самоуправления.

Расходы бюджета – это денежные средства, направляемые на финансовое обеспечение задач и функций государства и местного самоуправления. Расходы бюджета отражают процесс перераспределение доходов бюджета путем использования по различным направлениям государственной политики.

Сбалансированность бюджета – это паритетное соотношение доходов и расходов бюджета.

Когда все расходы бюджета покрыты его доходами, считается, что расходы уравновешены доходами, такое положение является условием нормальной бюджетной деятельности. Однако доходы могут быть больше расходов и наоборот.

- Доходы превышают расходы – бюджетный профицит. Сбалансировать бюджет можно за счет увеличения расходов бюджета по финансированию государственных фондов.

- Доходы меньше расходов – бюджетный дефицит. Сбалансировать бюджет можно за счет увеличения доходов, сокращения расходов или комбинацией.

Возникновение дефицита бюджет может быть обусловлено разными причинами:

- структурный дефицит – реализация политики по стимулированию экономической активности и спроса в период спада производства, когда государство увеличивает расходы, в частности на создание рабочих мест;

- циклический дефицит – вызывается общим спадом производства в период кризиса вследствие цикличности развития экономики, когда снижаются налоговые поступления и доходы государства;

- активный дефицит – возникает в результате превышения расходов над доходами, т.е. несбалансированного бюджетного процесса;

- пассивный дефицит – возникает в результате снижения налоговых поступлений вследствие замедления темпов экономического роста.

Проблема сбалансированности бюджета обусловлена базовым принципом бюджетного процесса – обеспечение количественного соответствия бюджетных расходов и источников их финансирования. Отсутствие бюджетного паритета порождает несбалансированность. Несбалансированность бюджета может быть отрицательной и положительной, соответствуя дефициту и профициту бюджета.

При дефиците бюджета он, в принципе, не исполним, так как нереален и фиктивен. Поэтому государству требуется изыскать дополнительные денежные средства для покрытия своих расходов, чтобы обеспечить бюджетный паритет, либо отказаться от части расходов.

Профицит бюджета также является нежелательным, так как означает повышенную нагрузку на экономическую систему и снижает эффективность использования бюджетных средств. Излишние доходы следует направлять в специальные государственные фонды, в том числе внебюджетные.

В обоих случаях речь идет о существенном дисбалансе – когда доходы и расходы бюджета не совпадают в пределах десятых процента, добиться сбалансированности бюджета можно за счет небольших коррекций.

Таким образом, сбалансированность бюджета РФ – это необходимое условие нормального функционирования государства.

Различают две группы методов сбалансированности бюджета (рисунок 2.2):

- методы, применяемые при формировании бюджета;

- методы, применяемые при исполнении бюджета[8].

Рисунок 2.2 – Методы сбалансированности бюджета

Несбалансированность бюджета может быть краткосрочной или долгосрочной.

Краткосрочная несбалансированность бюджета – паритет между доходами и расходам нарушен в течение одного финансового года и является отражением макроэкономической ситуации. Обычно это происходит вследствие изменения ситуации, в которой планировался бюджет. Незапланированные тенденции могут оказать пагубное воздействие на налоговые поступления: падение экспортных цен, сокращение объемов производства, изменение спроса на изготавливаемую продукцию и снижение ее конкурентоспособности.

Долгосрочная несбалансированность бюджета – паритет между доходами и расходами нарушается на протяжении нескольких лет подряд. Разрыв между доходами и расходами бюджета обуславливается системными или фундаментальными проблемами в национальной экономической системе, которые носят устойчивый характер.

Факт наличия дефицита бюджета – не обязательно сигнал экономических проблем. Дефицит выступает инструментом макроэкономического регулирования, позволяя решать различные социально-экономические задачи[9]. Однако недопустимо длительный период пользоваться данным инструментом – все хорошо в меру. При долгосрочной отрицательной несбалансированности бюджета появляются негативные последствия снижения совокупного спроса и доходов.

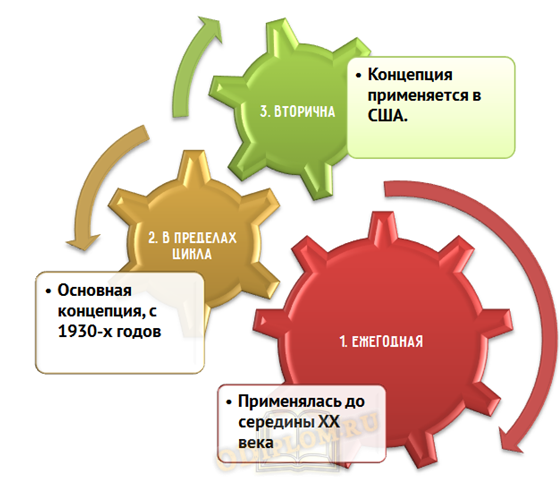

Стратегической целью государства является сбалансированность бюджета. Современные концепции сбалансированности бюджета предполагают три основные модели (рисунок 2.3):

- Бюджет должен быть сбалансированным ежегодно.

- Бюджет должен быть сбалансирован на протяжении экономического цикла.

- Сбалансированность бюджета является второстепенным аспектом бюджетного процесса.

Рисунок 2.3 - Концепции сбалансированности бюджета

Данные концепции исходят из разных теоретических обоснований:

- Концепция ежегодной сбалансированности бюджета повсеместно применялась до середины XX века, когда государства добивались равенства доходов и расходов, порой даже тогда, когда можно было обойтись без жестких мер. Исходная предпосылка – позволяет государству проводить более ответственную политику, "жить по средствам".

- Концепция сбалансированности бюджета в пределах экономического цикла появилась в результате развития теории Кейнса, который обосновал возможность использования дефицита бюджета для стимулирования экономики. При экономическом спаде государство должно сократить налоги и увеличить расходы – бюджет становится дефицитным, но государство компенсирует падение спроса. Во время фазы подъема государство рассчитывается по долгам за счет повышения ставок налогообложения или роста налоговых поступлений. Избыток бюджетных средств в фазе подъема компенсирует бюджетный дефицит в фазе кризиса. Бюджет может быть дефицитным даже несколько лет, но по итогам экономического цикла он становится сбалансированным. Применяется большинством стран в практике государственного регулирования экономики.

- Концепция вторичности сбалансированности бюджета исходит из утверждения, что основной задачей является стимулирование экономического роста. Отвергается принцип «жить по средствам» – если доходов бюджета не хватает для финансирования расходов, то необходимо использовать заемные средства. Государственный кредит способен компенсировать разрыв в доходах и расходах, а также привлечь сбережения для инвестирования в экономику. Данная концепция применяется в США, где государственный долг превысил величину годового ВВП, а государство уже давно живет не по средствам[10].

Таблица 2.1 - Сбалансированность бюджета

|

Концепция сбалансированности бюджета |

Преимущества |

Недостатки |

Вывод |

|

Ежегодная сбалансированность бюджета |

Повышенная ответственность государства Долги на накапливаются Инфляция не увеличивается выше порогового значения 2-5% |

Повышение вероятности безработицы в условиях макроэкономической нестабильности Замедление экономического роста Неоптимальное планирование государственных расходов |

Требуется более строгий контроль развития экономики Подходит для стран с переходной экономикой |

|

Сбалансированность бюджета в пределах экономического цикла |

Высокая эффективность антициклического регулирования Умеренное стимулирование экономического роста Сбалансированная бюджетно-фискальная политика Инфляция не увеличивается выше порогового значения 2-5% |

Не учитывается вероятность того, что спады и подъемы могут быть неодинаковы по продолжительности и глубине Сложно прогнозировать цикличность развития экономики Минусы безработицы проявляются сильнее ее плюсов |

Наиболее рациональная концепция, сочетающая все инструменты макроэкономического регулирования Подходит для любых стран |

|

Сбалансированность бюджета вторична |

Постоянное стимулирование экономического роста Привлечение инвестиций |

Сохранение устойчивого дефицита бюджета Постоянный рост расходов бюджета Сокращение инвестиций в реальный сектор экономики Снижение количества производительных рабочих мест Рост государственного долга |

Бесперспективность концепции доказана негативным опытом США Недостатки превалируют над преимуществами Не подходит для современных развитых стран |

В Российской Федерации в соответствии с Бюджетным кодексом Государственная Дума может принять только сбалансированный бюджет. Если обнаружен профицит, реализуются следующие действия для сбалансированности бюджета:

- направить дополнительные доходы на погашение долговых обязательств;

- увеличить расходы бюджеты на национальные проекты и общественно-значимые мероприятия;

- прекратить привлечение доходов от реализации государственного и муниципального имущества;

- сократить налоговые доходы.

При обнаружении дефицита, определяются источники финансирования дефицита бюджета для его сбалансированности:

- выпуск государственных ценных бумаг;

- бюджетные ссуды;

- поступления от реализации принадлежащих государству финансовых активов, собственности, ценных бумаг;

- привлечение внешних займов.

2.2 Анализ государственных финансов России на 2019 год

Данные об основных характеристиках государственного бюджета на 2019 год и на плановые периоды (2020 и 2021 гг.) описаны в статье 1 ФЗ №459[11]. Все характеристики бюджета 2019 года основываются на прогнозе показателя валового внутреннего продукта. Его расчетная величина – 105 820,00 миллиардов рублей или 1611,88 миллиарда долларов США при уровне инфляции до 4,3%.

Часть 1 описывает общий объем поступлений федерального бюджета – 19,969 триллиона рублей или 304,179 миллиарда долларов США. В эту сумму входят доходы от нефтегазовой отрасли – 3,369 триллиона рублей или 51,32 миллиарда долларов США.

Во второй части разъясняются общие расходы федерального бюджета. Их уровень – 18,037 триллиона рублей или 274,749 миллиарда долларов США.

Третья часть регламентирует максимальный уровень государственного внутреннего долга РФ. На 1 января 2020 года долг не должен превышать 11,613 триллиона рублей или 176,889 миллиарда долларов США.

Часть 4 предусматривает максимальный размер внешнего долга РФ. На 1 января 2020 года эта сумма не должна выходить за рамки 64,6 миллиарда долларов США.

Часть 5 излагает информацию по профициту федерального бюджета. Он составляет 1,932 триллиона рублей или 29,43 миллиарда долларов США[12]. Распределение федерального бюджета отражено в таблице 2.2.

Таблица 2.2 - Распределение федерального бюджета

|

Наименование |

Тыс.руб. |

Тыс.долл. США |

|

Распределение некоторых бюджетных ассигнований Российской Федерации |

793 230 979,80 |

12 082 726,27 |

|

Государственная программа «Социальная поддержка граждан» |

54 461 963,80 |

829 580,56 |

|

Государственная программа «Развитие физической культуры и спорта» |

1 972 800,00 |

30 050,27 |

|

Государственная программа «Развитие оборонно-промышленного комплекса» |

419 750,00 |

6 393,75 |

|

Государственная программа «Научно-технологическое развитие Российской Федерации» |

317 100,00 |

4 830,16 |

Следующая таблица содержит информацию по распределению средств между министерствами, ведомствами и разными агентствами (таблица 2.3).

Таблица 2.3 - Распределению средств между министерствами, ведомствами и разными агентствами

|

Наименование |

Тыс.руб. |

Тыс.долл. США |

|

Ведомственная структура расходов федерального бюджета |

15025016112,9 |

228865439,6 |

|

Министерство финансов |

5 858 554 127,00 |

89239209,9 |

|

Министерство обороны |

1 776 080 136,40 |

27053772,1 |

|

Министерство внутренних дел |

970 172 896,90 |

14777957,3 |

|

Федеральное дорожное агентство |

608290196,4 |

608290196,4 |

Как видно из таблицы 2.3 наибольшие ассигнования предусмотрены для Министерства финансов и Министерства обороны[13]. Следующая таблица содержит информацию по распределению денег по целевым статьям, разделам и подразделам (таблица 2.4).

Таблица 2.4 - Информация по распределению денег по целевым статьям, разделам и подразделам

|

Наименование |

Тыс.руб. |

Тыс.долл. США |

|

Распределение бюджетных ассигнований по некоторым разделам, подразделам, целевым статьям (государственным программам Российской Федерации и непрограммным направлениям деятельности), группам видов расходов классификации расходов федерального бюджета |

15 025 016 112,90 |

228865439,6 |

|

Социальная политика |

4 872 765 423,20 |

74223388,02 |

|

Общегосударственные вопросы |

1 325 479 322,40 |

20190088,69 |

|

Национальная безопасность и правоохранительная деятельность |

1 394 028 170,70 |

21234244,79 |

|

Национальная экономика |

2 525 279 081,40 |

38465789,51 |

Правительство РФ запланировало бюджеты на срок с 2019 по 2021 годы, как проекты развития экономики. Объем инвестирования в развитие стратегических целей государства составляет около 10% от всех расходов РФ. Финансовые аналитики называют основные нововведения федерального бюджета 2019:

- получение дополнительных ассигнований за счет увеличения НДС до 20%;

- подготовка доходных статей к увеличению пенсионного возраста;

- перевод принципов бюджетного финансирования с консервативной схемы на адресные переводы денег в федеральные проекты национального значения.

В 2019 году 16,3% Федерального бюджета закрыто для общего доступа. Власти постепенно раскрывают данные секретных направлений и ежегодно публикуют так называемый бюджет для граждан. В нем расписана вся информация о федеральном и местных бюджетах на доступном для непрофессионалов языке. Большая часть, на уровне 65% из засекреченного списка, приходится на оборонный комплекс. Закрытая часть бюджета в 2020-2021 годах увеличится и составит 18,2% и 20,6% соответственно[14].

Следующие органы исполнительной, судебной власти и отраслевые ведомства получат наибольшее количество ассигнований (таблица 2.5).

Таблица 2.5 - Наибольшее количество ассигнований в государственном бюджете

|

Наименование |

Сумма, тыс.руб. |

% |

|

Министерство финансов Российской Федерации |

5858554127,00 |

32,48 |

|

Министерство обороны Российской Федерации |

1776080136,40 |

9,85 |

|

Министерство внутренних дел Российской Федерации |

970172896,90 |

5,38 |

|

Федеральное дорожное агентство |

608290196,40 |

3,37 |

|

Министерство науки и высшего образования Российской Федерации |

519692839,60 |

2,88 |

Распределение бюджетных ассигнований по разделам и целевым статьям выглядит следующим образом (таблица 2.6).

Таблица 2.6 - Распределение бюджетных ассигнований по разделам и целевым статьям

|

Наименование |

Сумма, тыс.руб. |

% |

|

Развитие пенсионной системы |

3 103 295 323,80 |

17,2 |

|

Бюджетные ассигнования на предоставление межбюджетных трансфертов бюджетам субъектов Российской Федерации и бюджету города Байконур |

2 272 154 902,30 |

12,6 |

|

Распределение бюджетных ассигнований на предоставление субсидий юридическим лицам (за исключением государственных корпораций (компаний), публично-правовых компаний) |

2 062 670 016,40 |

11,44 |

|

Государственная программа «Обеспечение обороноспособности страны» |

1 400 705 129,00 |

7,77 |

|

Государственная программа «Социальная поддержка граждан» |

1 376 055 462,60 |

7,63 |

Основной финансовый документ РФ содержит атрибуты и свойства социально ориентированного бюджета, поскольку на программы поддержки населения и пенсионную систему направлена приблизительно четверть всех расходов страны.

2.3 Проблемы и перспективы финансовой системы РФ

На данный момент современная финансовая система страны не показывает экономический подъем. И на это есть ряд причин. У России есть ряд проблем, которые не способствуют эффективному развитию финансовой системы и подъему экономики.

- Одна из проблем – экономические санкции, под гнетом которых уже не первый год находится наше государство. Так как экономика страны зависима от внешних рынков, санкции со стороны европейских государств не способствуют экономическому подъему.

- Теневая экономика – эта проблема возникла давно, и пока еще нет эффективных методов её решения. Процент теневых доходов в государстве, к сожалению, довольно большой. Он составляет не менее 2,5% ВВП. Сумма в итоге довольно значительная. Она с легкостью могла бы способствовать снятию социальной напряженности и позволить повысить эффективность государственных финансов. Эта проблема не нова, теневая экономика в РФ возникла давно, и она значительно ухудшает экономическое состояние страны. Но пока еще не найдено эффективных методов решения подобной ситуации.

- Проблема распределения сырья. Парадокс в том, что многим отечественным компаниям выгодно вывозить сырье с небольшим уровнем обработки и продавать его иностранным компаниям. Российские производственные компании не получают отечественное сырье, что соответственно снижает их производственные возможности. Государству необходимо усилить контроль за деятельностью сырьевого сектора. Это может способствовать увеличению поступлений в бюджет.

- Финансы в большей мере сконцентрированы в федеральном бюджете страны. При этом значение региональных и местных бюджетов уменьшается. А развитие регионов позволяет существенно улучшить экономическую ситуацию в государстве.

- Заметный отток денежных средств из РФ для хранения их на счетах зарубежных банков.

- Огромный отток средств в счет покрытия государственного долга. На данный момент используются не самые эффективные методы для уменьшения долга страны, что также негативно влияет на финансовую систему.

- Значительный рост позиций в рейтинге самых коррумпированных стран мира. Высокий уровень коррупции в России уже не один год остается одной из основных проблем страны, которые не способствуют уверенному экономическому росту, какие бы меры для этого не предпринимали финансисты[15].

В любой стране финансовая система оказывает огромное влияние на состояние экономики государства. И Россия не исключение. Это делает особенно актуальным анализ и определение проблем финансового сектора для принятия срочных и эффектных мер, которые будут способствовать устранению трудностей.

Многие современные экономисты уверены, что основная задача управления экономикой – достижения среднесрочной стабильности финансовой системы. И именно этот подход реализовывают на сегодняшний день в стране. Но он давно устарел и требует существенных изменений в условиях современных рыночных требований. Сегодня намного важнее подчинить финансовый сектор задачам развития экономики страны. Важно ориентировать деятельность на развитие производственного сектора для выхода продукции, как на внутренний, так и на внешний рынок. А это требует четкого контроля разных звеньев финансовой системы, среди которых налоговая система, банковская система, денежно-кредитные элементы и прочие. Пока на уровне РФ контроль всех оговоренных систем является недостаточным, а это не способствует решению всех существующих проблем.

Ведущие экономисты считают, что перспективами развития отечественной финансовой системы можно назвать следующие меры:

- Изменение законодательных актов, которые регулируют процедуру банкротства. В первую очередь не помешает пересмотреть сроки проведения реструктуризации предприятий, которые не отличаются конкурентоспособностью.

- Пересмотр антимонопольного законодательства.

- Изменение налоговых законов, в том числе изменение ставки налогов, уменьшение налогового бремени для предприятий. По мнению экономистов, снижение налогового бремени на предприятия приведет к снижению налоговой задолженности предприятий страны и росту поступлений в местные бюджеты.

- Уменьшение барьеров для инвестиций в отечественную экономику.

- Отказ от кредитования компаний за средства государственного бюджета. Эти функции лучше передать специальным организациям.

- Контролировать обязательства бюджетных учреждений.

- Шаги для реструктуризации государственного долга[16].

Это только часть методов, которые озвучивают финансисты в условиях реального времени.

Заключение

Доходы бюджетов всех уровней бюджетной системы Российской Федерации образуются за счет налоговых и неналоговых видов доходов, а также безвозмездных и безвозвратных перечислений. К налоговым доходам относятся предусмотренные налоговым законодательством Российской Федерации федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Наибольший удельный вес в налоговых доходах федерального бюджета составляют налоги на товары, услуги (НДС, акцизы). Значительное место в системе налоговых доходов федерального бюджета занимают и налоги на пользование природными ресурсами. В России основную часть доходов бюджета составляют именно налоговые доходы, доля которых превышает 93%. Неналоговые поступления играют также значительную роль в бюджетах всех уровней. Анализ неналоговых поступлений показывает, насколько эффективно используется государственная собственность, насколько правильно государство занимается внешнеэкономической деятельностью, каким видам неналоговых поступлений следует уделить особое внимание и что стоит изменить для увеличения доходов в государственную казну.

Расходы бюджетов всех уровней бюджетной системы Российской Федерации – это денежные средства, направляемые на финансовое обеспечение задач и функций государственного управления и местного самоуправления.

Сбалансированность федерального бюджета означает равновесное соответствие между объемом расходов федерального бюджета и суммарным объемом доходов и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита и изменением остатков на счетах по учету средств федерального бюджета. Ключевую роль в достижении сбалансированности федерального бюджета играют стратегические фонды накопления Российской Федерации – Резервный фонд и Фонд национального благосостояния.

Список используемых источников

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 02.08.2019) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/

- Федеральный закон «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» от 29.11.2018 N 459-ФЗ [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_312362/

- Постановление Правительства РФ от 30.06.2004 N 329 (ред. от 23.11.2018) «О Министерстве финансов Российской Федерации» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_48609/

- Акиндинова, Н.В. Бюджетная политика 2017-2018 гг.: ограниченные ресурсы и ухудшение структуры расходов / Н.В. Акиндинова, А.В. Чернявский // Банковское дело. - 2018. - №11. - С. 6-12.

- Архипова, А.И. Финансы: Учебник / А.И. Архипова, И.А. Погосова. - М.: Проспект, 2019. - 640 с.

- Бaбашкина, А.М. Государственное регулирование национальной экономики / А.М. Бабaшкина. - М.: Финансы и статистика, 2016. – 319 с.

- Бабич, А.М. Государственные и муниципальные финансы / А.М. Бабич. - М.: ЮНИТИ, 2017. – 264 с.

- Василенко, Г.Н. Основы финансового контроля в России и Европейском Союзе / Г.Н. Василенко. - М.: ЮНИТИ-ДАНА, 2016. – 207 с.

- Государственные и муниципальные финансы / Г.Б. Поляк. - М.: ЮНИТИ-ДАНА, 2018. – 317 с.

- Грязнова, А.Г. Финансы: учебник / А.Г. Грязнова, Е.В. Маркина, М.Л. Седова. - М. Инфра-м, 2017. - 496 с.

- Игонина, Л.Л. Государственные и муниципальные финансы: учеб. для академического бакалавриата / Л.Л. Игонина, Н.П. Кравченко, С.И. Берлин. – Краснодар: Научно-издательский центр «Академия знаний», 2017. - 351 с.

- Киреева, Е.В. Оценка современных тенденций развития государственных финансов России / Е.В. Киреева // Образование и наука: современные тренды: коллективная монография. — Чебоксары: ЦНС «Интерактив плюс», 2017. – 190 с.

- Кирюшкина, А.Н. К вопросу о дефиците бюджета субъекта Российской Федерации / А.Н. Кирюшкина // Молодой ученый. - 2017. - №26. - С. 307-310.

- Кривов, В.Д. Государственные и муниципальные финансы: учебно-методический комплекс / Кривов В.Д., Мамедова Н.А. - М.: ИНФРА-М, 2016. - 400 с.

- Курбанов, М.З. Проблемы сбалансированности бюджета // Научное сообщество студентов: сб. ст. по мат. XXXI междунар. студ. науч.-практ. конф. - 2019. - № 20(31). С.46-49.

- Курмаева, В.Ю. Финансовая политика в условиях развития региона: цели, направления, результаты / В.Ю. Курмаева, Д.С. Лагутова // Экономика и управление в XXI веке: стратегии устойчивого развития. - 2017. - С 85-88.

- Кюрджиев, С.П. Использование инструментария бюджетирования, ориентированного на результат, в практике управления государственными и муниципальными финансами / С.П. Кюрджиев // Финансовые исследования. - 2018. - № 2 (31). - С. 91-99.

- Моргунов, Е.В. Рента как основа системы государственных финансов / Е.В. Моргунов, А.Н. Соломощук // Вестник Московской международной высшей школы бизнеса (МИРБИС). - 2018. - № 1 (13). - С. 19-23.

- Никонова, И.А. Проектное финансирование в России. Проблемы и направления развития / И.А. Никонова, А.Л. Смирнов. - М.: Изд-во «Консалтибанкир», 2018. – 368 с.

- Попова, Н.Ф. К вопросу о государственном управлении финансами / Н.Ф. Попова // Современный юрист. — 2016. – 168 с.

- Предеина, Е.В. Бюджетная система Российской Федерации: учеб. Пособие / Е.В. Предеина. – М.: Наука, 2017. – 198 с.

- Ракитина, И.С. Государственные и муниципальные финансы: учебник и практикум для академического бакалавриата / И.С. Ракитина, Н.Н. Березина. – М.: Юрайт, 2016. – 264 с.

- Селезнев, А.В. Федеральный бюджет на 2019 г.: кризисный формат и перспектива / А.В. Селезнев // Экономист. - 2018. - №12. - С. 3-16.

- Финансы: учебник / коллектив авторов; под ред. Е.В. Маркиной. 3-е изд., стер. – М: КНОРУС, 2017. – 451 с.

-

Курмаева, В.Ю. Финансовая политика в условиях развития региона: цели, направления, результаты / В.Ю. Курмаева, Д.С. Лагутова // Экономика и управление в XXI веке: стратегии устойчивого развития. - 2017. - С 85. ↑

-

Государственные и муниципальные финансы / Г.Б. Поляк. - М.: ЮНИТИ-ДАНА, 2018. С.50. ↑

-

Игонина, Л.Л. Государственные и муниципальные финансы: учеб. для академического бакалавриата / Л.Л. Игонина, Н.П. Кравченко, С.И. Берлин. – Краснодар: Научно-издательский центр «Академия знаний», 2017. С.74. ↑

-

Постановление Правительства РФ от 30.06.2004 N 329 (ред. от 23.11.2018) «О Министерстве финансов Российской Федерации» [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_48609/ ↑

-

Бабич, А.М. Государственные и муниципальные финансы / А.М. Бабич. - М.: ЮНИТИ, 2017. С.98. ↑

-

Бaбашкина, А.М. Государственное регулирование национальной экономики / А.М. Бабaшкина. - М.: Финансы и статистика, 2016. С.208. ↑

-

Кюрджиев, С.П. Использование инструментария бюджетирования, ориентированного на результат, в практике управления государственными и муниципальными финансами / С.П. Кюрджиев // Финансовые исследования. - 2018. - № 2 (31). - С. 93. ↑

-

Курбанов, М.З. Проблемы сбалансированности бюджета // Научное сообщество студентов: сб. ст. по мат. XXXI междунар. студ. науч.-практ. конф. - 2019. - № 20(31). С.47. ↑

-

Кирюшкина, А.Н. К вопросу о дефиците бюджета субъекта Российской Федерации / А.Н. Кирюшкина // Молодой ученый. - 2017. - №26. - С. 307. ↑

-

Архипова, А.И. Финансы: Учебник / А.И. Архипова, И.А. Погосова. - М.: Проспект, 2019. С.197. ↑

-

Федеральный закон «О федеральном бюджете на 2019 год и на плановый период 2020 и 2021 годов» от 29.11.2018 N 459-ФЗ [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_312362/

-

Селезнев, А.В. Федеральный бюджет на 2019 г.: кризисный формат и перспектива / А.В. Селезнев // Экономист. - 2018. - №12. - С. 5. ↑

-

Селезнев, А.В. Федеральный бюджет на 2019 г.: кризисный формат и перспектива / А.В. Селезнев // Экономист. - 2018. - №12. - С. 6. ↑

-

Селезнев, А.В. Федеральный бюджет на 2019 г.: кризисный формат и перспектива / А.В. Селезнев // Экономист. - 2018. - №12. - С.7. ↑

-

Киреева, Е.В. Оценка современных тенденций развития государственных финансов России / Е.В. Киреева // Образование и наука: современные тренды: коллективная монография. — Чебоксары: ЦНС «Интерактив плюс», 2017. С.86. ↑

-

Ракитина, И.С. Государственные и муниципальные финансы: учебник и практикум для академического бакалавриата / И.С. Ракитина, Н.Н. Березина. – М.: Юрайт, 2016. С.119. ↑

- Косвенные налоги и их место в налоговой системе РФ(Принципы налогообложения в России, значение налогов и их классификации)

- Особенности обеспечения безопасности ОС Windows 7

- Процессор персонального компьютера. Назначение, функции, классификация процессора (История процессора)

- Анализ и оценка средств реализации объектно-ориентированного подхода к проектированию экономической информационной системы

- Проблема активных методов обучения в начальной школе (Роль активных методов обучения в развитии личности)

- Исследования особенностей влияния факторов внешней среды на компанию в России»

- Менеджмент человеческих ресурсов (Разработка стратегии)

- Гарантии прав и свобод человека и гражданина

- Баланс как историческая категория

- Основы и организация управленческого контроля ПАО «Магнит»

- Адаптация детей̆ в условиях первого класса школы

- Барьеры на пути эффективных коммуникаций