Основы и организация управленческого контроля ПАО «Магнит»

Содержание:

ВВЕДЕНИЕ

В настоящее время бурного развития инновационных технологий происходит постепенное объединение новых технологий обработки информации и новых методов управления, в результате чего стало актуальным использование не просто контроля как функции управления, а контроллинга, то есть контроля, который позволяет предварительно добиться улучшения деятельности организации еще до возникновения проблемы.

Контроллинг предоставляет возможность улучшения информационно-аналитического обеспечения организации и в итоге появляется возможность в режиме онлайн решать проблемы любых масштабов. То есть современной концепцией контроля в системе управления предприятия является контроллинг.

Для этого на передовых отечественных и зарубежных организациях создаются службы контроллинга, а существующие отделы внутреннего и технического контроля расформировываются. А те организации, которые таких служб не имеют, рано или поздно, в зависимости от рынка, на котором они работают, остаются неконкурентоспособными. В итоге руководством все большего количества отечественных организаций принимается решение о создании службы контроллинга.

Однако проблемным для большинства отечественных организаций остается фрагментарное развитие концепции контроллинга, когда фактически он не охватывает все процессы и векторы деятельности организации, не позволяет дать полный функционал и инструментарий комплексного решения возникающих проблем. Для других организаций проблемным остается установление взаимосвязи между результатами проведенных мероприятий в процессе контроллинга и рекомендуемыми их оценками. То есть руководство понимает, что данная сфера требует совершенствования, но какие решения принимать по совершенствованию и как внедрять их остается вопросом.

Причины такого положения дел необходимо искать в организации всего процесса контроллинга в организации. Необходимо наладить постоянное отслеживание текущей ситуации во внешней и внутренней среде организации для того, чтобы всегда быть в курсе о состоянии внешней и внутренней среды и внести своевременно необходимые коррективы.

Таким образом, актуальность данной темы определяется необходимостью создания в организации эффективного механизма отслеживания изменений, как во внешней, так и во внутренней среде ПАО «Магнит», что позволяет топ-менеджменту ПАО «Магнит» своевременно реагировать и добиваться поставленных целей.

Цель данной работы заключается в исследовании организации контроля на ПАО «Магнит» для разработки мероприятий по его совершенствованию.

Задачи работы заключаются в следующем:

- рассмотреть теоретические аспекты использования контроля в организации;

- проанализировать организацию контроллинга для ПАО «Магнит»;

- выявить проблемы существующей системы контроллинга ПАО «Магнит» и предложить мероприятия по их решению.

Цель и поставленные задачи определили структуру данной работы. Работа состоит из введения, трех глав, заключения и списка литературы.

1.ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ

1.1.Сущность и значение контроля в управлении

Контроль - это та функция, которая обеспечивает успешную работу предприятия. Основная задача контроля – это оценка результатов работы организации. Причин необходимости контроля несколько - он предупреждает возникновение кризисных ситуаций путем обнаружения ошибочных действий до того как они нанесут вред предприятию, а также позволяет сопоставить плановые показатели и фактические результаты продвижения предприятия к цели.

А для того чтобы привести предприятие к успешной деятельности, необходимо знать основные функции контроля в системе управления:

диагностическая – помогает изучить реальное положение дел в организации;

стимулирующая – по итогам контроля работников будет ожидать поощрение либо наказание, поэтому они стремятся к более эффективной и качественной работе;

коммуникативная – помогает устанавливать и поддерживать обратную связь;

ориентирующая – помогает выявить, на что нужно обратить особое внимание;

корректирующая – способствует исправить ошибки и улучшить дальнейшую работу на основе полученных данных.

Роль функции контроля в управлении

Контроль как функция управления предполагает тесную взаимосвязь с планированием, мотивацией и организацией рабочего процесса.

Связь контроля с планированием проявляется в формулировании целей и конечных показателей, которые прописываются в планах предприятия. Периоды продолжительности контроля и планирования, как правило, должны совпадать, а сам контроль должен делиться на три вида: стратегический, тактический и оперативный. Взаимосвязь контроля с функцией организации помогает в решении проблемы централизации, децентрализации, а также способствует установлению объекта и субъекта контроля. При этом объекты и субъекты контроля, т.е. персонал и различные подразделения компании должны быть четко прописаны в различных положениях и должностных инструкциях. Также результаты контроля являются неотъемлемым условием мотивации персонала. Результат и степень достижения цели способствует удовлетворению сотрудников своим трудом и их стремлению повторить то поведение, которое породило это чувство. Поэтому эффективность мотивации сотрудников зависит от эффективности контроля.

Говоря о сотрудниках, не стоит забывать и про социальный контроль, как функцию социального управления. Он выступает в качестве составной части любой деятельности, выполняет функцию обеспечения безопасности общества, а также поддерживает социальный порядок. В управлении социальной сферой главным образом реализуется социальная политика государства и гражданские права человека. Социальный контроль, в качестве функции социального управления определяется деятельностью людей. Эта деятельность направлена на удовлетворение социальных отношений и общественных потребностей. Поэтому социальный контроль является необходимым атрибутом развития общества, а функция контроля в управлении играет важную роль в создании социальной стабильности в обществе и исполнении законов. В общественной жизни контроль проявляется в виде различных санкций, например принуждении и наказании, а также в виде мер поощрения и мотивации активной гражданской позиции. Социальный контроль содействует поддержанию единого и организованного общества, совершенствованию исторически сложившихся общественных отношений и укреплению конституционного порядка.

Что касается сферы управления, то ни одна организация не сможет полноценно существовать без надлежащего контроля. Сущность функции контроля в управлении заключается в выполнении ряда задач:

Контроль обнаруживает факторы, которые могут оказать негативное влияние на деятельность организации, позволяет подготовиться к ним и своевременно на них отреагировать.

Помогает выявить ошибки и промахи в деятельности организации, и оперативно принять меры для их устранения.

По результатам контроля оценивается деятельность организации, работы персонала и эффективности системы управления.

Результат контроля позволяет скорректировать текущее положение дел в организации и создать новые условия для мотивации.

Контроль как функция управления – это деятельность не одного или нескольких людей. Он должен соблюдаться всем персоналом организации, поскольку самоконтроль – лучшее средство для стимуляции деятельности и достижения её положительных результатов.

1.2.Контроллинг как современная концепция использования контроля в управлении

Контроль, проводимый контроллингом, в отличие от традиционного контроля не является основной задачей администрации. Он заключается в сопоставлении оценок «план - факт», в объяснении причин, обусловивших появление отклонений, в определении их влияния на перспективные цели, а также в разработке корректирующих мероприятий по устранению отклонений.

Если сравнивать контроллинг и контроль, то в принципе контроллинг ближе к предварительному контролю. Как известно, основными целями любого предприятия являются успешное развитие и высокая прибыль. Поэтому одна из ключевых задач контроллинга заблаговременная подготовка соответствующей основы для процветания в будущем. Контроллинг силен тем, что позволяет установить контроль за достижением как стратегических, так и тактических целей деятельности фирмы.

В России существуют различные подходы к трактовке контроллинга.

Они заключаются в том, что контроллинг могут отождествлять с системой внутреннего контроля, аудита или целевого управления. Встречаются также ситуации, когда контроллинг отождествляют с управленческим учетом.

Однако вряд ли можно считать правильным такое отождествление, так как данные понятия не учитывают все аспекты понимания контроллинга в современной экономике [3, c.8].

В практике использования концепции контроллинга в Российской Федерации, возникали проблемы разграничения сфер ответственности руководителя и контроллера - грамотное делегирование полномочий. В этом аспекте необходимо отметить, что за результаты деятельности организации должен отвечать руководитель, умело распределяющий обязанности исполнения.

Контроллер ответственен за правильный подбор инструментов управления и интерпретацию полученных результатов. Это должно быть справедливо по отношению к контроллерам и руководителям всех уровней.

Базовыми компонентами концепции контроллинга являются:

- ориентация в векторе высокой эффективности деятельности организации в долгосрочной и краткосрочной перспективе – философия доходности;

- формирование структуры организации, направленной на достижение стратегических и тактических целей;

- создание собственной информационно-управленческой системы, позволяющей наилучшим образом добиться поставленных целей;

- деление задач контроллинга на циклы, для обеспечения интерактивности планирования и контроля исполнения планов, внесения корректировок в действия руководителя.

Наиболее важными компонентами контроллинга являются философия доходности и состав задач цикла контроллинга. Остановимся на них подробнее.

Философия доходности предполагает выполнения следующих условий:

-сотрудники организации должны ориентироваться в своем мышлении на рентабельность деятельности организации;

-необходимо отчетливо понимать смысл контроля издержек и мероприятий, направленных на их снижение;

-обеспечивать гармоничное сочетание интересов клиентов и получение организацией дохода;

-необходимость стимулировать работников к достижению поставленных целей и задач;

-синхронизировать цели организации и цели работника (например, доходы организации и карьера работника);

-должна присутствовать ориентация на рост активов организации как средства достижения стратегической цели;

-необходимо определять эффективность для организации каждого клиента в отдельности [5, c.21].

Контроллинг является наукой, которая возникла в результате взаимодействия экономического анализа, учета и управления. Итогом такого синтеза стало формирование системы управления принципиально нового свойства, которое заключается в постоянной направленности управления на достижение поставленных долгосрочных и краткосрочных целей.

Контроллинг является специальным направлением работы экономиста, которая позволяет претворить в жизнь намеченные планы и решения руководства предприятия.

Значение контроллинга определяется повышением эффективности управления за счет систематического отслеживания всех процессов, происходящих в организации.

Само понятие контроллинг происходит от английского контролировать. Понятие “контроллинг” используется чаще в немецкоязычной литературе. В англоязычных странах для определения данного понятия используется термин “управленческий учет”. Однако “контроллинг” по своей сущности более емкое понятие, так как предполагает не просто учет достижения поставленных целей, но и позволяет сориентировать организацию на их достижение. Таким образом, цель контроллинга – способствовать достижению предприятием поставленных целей.

Можно выделить следующие функции контроллинга [9, c.21]:

- скоординировать усилия работников организации и руководства на достижение цели;

- проинформировать руководство о выполнении поручений по достижению текущих и перспективных целей и проконсультировать персонал о способах достижения порученных заданий в рамках программы деятельности организации;

- комплексное информационное обеспечение всех работников организации;

- рационализация процесса управления.

В процессе контроллинга необходимо обеспечить эффективное взаимодействие системы учета, планирования и анализа, а также принятия управленческих решений.

Роль управления заключается в том, чтобы обеспечить координацию между учетом, планированием и принятием управленческих решений.

Для этого обычно создает служба контроллинга.

Основной задачей службы контроллинга является сбор и анализ информации для разработки плана дальнейшего достижения цели и предоставления его руководству организации.

В результате реализации службы контроллинга ликвидируются узкие места и проблемы в функционировании организации.

Отличие системы контроллинга от традиционной системы контроля заключается в том, что существующая система контроля просто отслеживает отклонения, а система контроллинга не просто выявляет отклонения, но и разрабатывает меры по их недопущению, то есть традиционная система контроля ориентируется на прошлые результаты, а система контроллинга ориентирована на будущее [10, c.32]. Современная значимость контроллинга для деятельности организации определяется следующими обстоятельствами:

- увеличение нестабильности окружающей среды предполагает необходимость выработки решений, направленных на разработку мер его адаптации к изменениям, что увеличивает гибкость организации и снижает возможность негативного влияния изменений на деятельность предприятия;

- развитие организации сопровождается усложнением управленческой системы, что требует дополнительных усилий по координации всех ее элементов; необходимость постоянного обеспечения информацией о состоянии текущей системы управления;

- процесс интеграции различных областей знаний в рамках контроллинга (планирования, учета, анализа, принятия управленческих решений). Обязательным для построения системы контроллинга является установление целей не только для организации, но и для его структурных подразделений, а также каждого работника, что позволяет согласовать движение организации к поставленной цели с конкретными действиями работника, исходя из актуальных требований окружающей среды. Однако, в процессе контроллинга необходимо не только определять цели, но и управлять целями, изменяя их в соответствии с требованиями внешней среды. При этом необходимо чтобы цели были достижимыми, а их достижение было своевременным, причем все стратегические планы были оформлены документально и имели конкретных лиц, ответственных за их исполнение. Такой регламент целесообразно внедрять на базе информационно-технологического инструмента контроллинга:

Первый уровень подходов к управлению эффективностью бизнеса в методологии контроллинга на базе его информационно-технологического инструментария, используемый в настоящее время (от простого к сложному): system of records – это базовые системы управленческого учета, они жёстко стандартизированы законодательно, здесь темп изменений минимален, поэтому более развиты форматы ERP, а также такие корпоративные системы, как: CRM, WMS, PLM. Средний уровень – второй: system of differentiation - это подходы, организующие основные бизнес-процессы, которые незаменимы для обеспечения конкурентного преимущества компании. Здесь крайне высокая динамика изменений, потому-что основные бизнес-процессы необходимо постоянно совершенствовать. Здесь оптимален такой подход, как BPM/BPMS. Высший уровень – третий: system of innovation – это подходы инновационной реализации. На втором уровне мы сказали о подходах поддержки собственных рецептов ведения бизнеса, а здесь, на третьем уровне поиск новых рецептов. Динамика ещё выше, чем на уровне втором, даже не успевают сформироваться шаблоны регламентов – здесь актуален подход на базе ACM.

Вывод: подходы, близкие по смыслу к CPM, к управлению эффективностью бизнеса (исключение мошеннических лазеек), используемые в настоящее время: для учета – вид ERP; для бизнес-процессов – вид BPM; а, для максимума инноваций - ACM. Рекомендации: подходы формата ERP оптимальны в контроле функционала корпоративных систем автоматизации бизнес-функций и процедур уровня подразделения, но не эффективны в реинжиниринге этих бизнес-процессов.

Внедрение подходов на базе ERP должно происходить с минимизацией процессной составляющей и за счет этого минимизировать сроки, стоимость, риски. Подходы формата BPM целесообразно внедрять от простого к сложному (от простого основного бизнес-процесса к векторам его развития и совершенствования), тогда будет нагляднее результат увеличения реальной ценности, добавочной стоимости, рост потенциала защиты от мошенничества. К современной и актуальной защите от мошенничества, можно отнести методологию целевого управления на базе системы управления качеством. Цель: вектора бизнес-процессов ориентированы на выпуск качественной продукции (услуг) от скоординированных коммуникаций (регламенты качества) по руководству и управлению организацией.

Важно, что эта система ориентирует процессы деятельности так, чтобы продукция (услуги) были качественными с точки зрения потребителя. Пример: модель EFQM (она многое дала стандартам ISO).

BSC - концепт переноса и декомпозиции стратегических целей для планирования операционной деятельности и контроля достижения. Обычно представлен актуальным для конкретной организации механизмом взаимоувязки стратегии и регламентов ежедневных задач, а также способов и возможностей (варианты) направления деятельности компании на их достижение. На уровне бизнес-процессов контроль стратегической деятельности осуществляется через так называемые ключевые показатели эффективности.

Важным при реализации системы контроллинга является стратегическое мышление руководства, то есть умение предвидеть будущее и в соответствии с этим определять необходимое направление развития организации.

Для организации контроллинга необходимо использовать также модерацию. При традиционном управлении в качестве инструментов обычно используют совещания, собрания, планерки и так далее. Модерация предполагает, что необходимо обсудить поставленную цель, собрать информацию о возможностях ее достижения организацией, оценить необходимость достижения цели, сформировать группы для обсуждения путей достижения целей (4-6 человек), обсуждать результаты работы групп и вырабатывать общее решение в процессе дискуссии [23, c.25].

Таким образом, значение контроллинга заключается в разработке стратегии организации, и ее реализации на основе информации полученной из внешней и внутренней среды.

2. ОРГАНИЗАЦИЯ УПРАВЛЕНЧЕСКОГО КОНТРОЛЯ НА ПРИМЕРЕ ПАО «МАГНИТ»

2.1. Общие сведения о ПАО «Магнит»

Объектом исследования в данной работе является Публичное акционерное общество «Магнит», сокращенное наименование: ПАО «Магнит». ПАО «Магнит» зарегистрирована 12 ноября 2003 года регистратором инспекция МНС России №3 г. Краснодара. Компания ПАО «Магнит» находится по юридическому адресу Российская Федерация, город Краснодар, улица Солнечная, 15/5.

ПАО «Магнит» занимает второе место на рынке продовольственных товаров Российской Федерации, 33-е место в списке крупнейших компаний Российской Федерации.

ПАО «Магнит» по организационно-правовой форме является Публичным Акционерным Обществом. Такая организационно-правовая форма характерна для многих организаций торговли и является оптимальной и целесообразной. По форме собственности компания является частной.

Сфера деятельности: торговля продовольственными и непродовольственными товарами.

Основные товары: продовольственные и непродовольственные товары

Миссия ПАО «Магнит»: выражается отношением к целевой аудитории - работают для повышения благосостояния своих покупателей, сокращая их расходы на покупку качественных товаров повседневного спроса, бережно относятся к ресурсам компании, улучшают технологию и достойно вознаграждают сотрудников.

Цель организации: повышение благосостояния покупателей, путем снижения их затрат на приобретение продуктов питания и товаров повседневного спроса, без снижения их качества.

Рассмотрим состояние имущества и его источников ПАО «Магнит», проанализировав динамику изменения статей и разделов бухгалтерский баланса ПАО «Магнит» за 2016 и 2017 в Приложении 1.

В 2017 году размер имущества организации по сравнению с 2016 годом вырос на 41,21%.

Рост имущества предприятия обусловлен ростом текущих активов на 5,21% и долгосрочных активов на 64,07%. Рост долгосрочных активов организации обусловлен ростом долгосрочных финансовых вложений на 65,10% и прочих вне оборотных активов на 29,70%. В то же время основные средства снизились на 5,01%.

Рост текущих активов обусловлен ростом финансовых вложений на 20,83%. В то время как запасы предприятия снизились на 27,78%, НДС на 100,00%, дебиторская задолженность организации снизилась на 11,67%, денежные средства уменьшились на 47,08% и прочие оборотные активы на 4,76%.

Рассмотрим изменения в источниках имущества. Источники имущества организации также выросли на 41,21% за счет роста капитала на 28,79% роста долгосрочных обязательств на 99,93% и роста текущих обязательств на 33,01%.

Рост капитала организации произошел за счет роста нераспределенной прибыли на 105,46%.

Рост долгосрочных обязательств компании обусловлен ростом займов и кредитов, взятых на длительный срок в 2 раза.

Рост текущих обязательств вызван ростом краткосрочных кредитов более чем в 4 раза и ростом оценочных обязательств на 21,89%. Кредиторская задолженность же сократилась на 99,08%.

В целом, в анализируемом периоде произошли отрицательные изменения в структуре пассивов, связанные с ростом долгосрочных обязательств организации и снижением капитала и резервов.

Анализ финансовых результатов ПАО «Магнит» приведен в Приложении 2.

Выручка от реализации организации выросла на 3,81% за анализируемый период. Себестоимость реализации стала меньше на 6,65%. В результате роста выручки и снижения себестоимости валовая прибыль организации за анализируемый период выросла на 6,01%.

Финансовым результатом основного вида деятельности организации является убыток из-за значительных управленческих расходов организации. За анализируемый период убыток от продаж сократилась на 90,70% в результате роста валовой прибыли организации.

Общим финансовым результатом деятельности организации является прибыль, в результате того, что организация имеет значительные доходы от участия в других организациях.

Прибыль до налогообложения организации выросла на 2,33% по сравнению с 2016 годом.

В результате роста прибыли до налогообложения увеличилась и чистая прибыль организации на 1,18%.

Таким образом, можно сделать вывод, что основная деятельность организации убыточна в основном из-за значительных управленческих расходов, прибыль организации получает от дополнительных видов деятельности. За анализируемый период финансовые результаты деятельности организации в целом улучшились.

В Приложении 3 приведен анализ доходов и расходов организации.

Доходы организации выросли на 4,83%. Рост доходов организации обусловлен ростом выручки от реализации на 3,81% и ростом процентов к получению на 62,21%. А доходы от участия в других организациях сократились на 4,65%.

Так же сократились и прочие доходы рассматриваемой компании на 94,25%. Наибольшую долю в доходах организации составляют доходы от участия в других организациях, но их доля снизилась с 85,03% до 77,34%. А выросла доля процентов к получению с 14,12% до 21,85%.

Расходы организации в анализируемом периоде выросли на 41,00% за счет роста процентов к уплате на 71,38%, остальные же виды расходов организации сократились. Наибольшую долю в расходах организации занимают проценты к уплате, и доля их за анализируемый период выросла с 72,43% до 88,04%.

Уровень валового дохода в выручке (см. приложение 3) вырос в 2017 году по сравнению с 2016 годом на 1,75% за счет роста валовой прибыли организации.

Убыточность продаж снизилась на 22,82% за счет снижения убытка от реализации. Убыточность основной деятельности организации снизилась на 17,84% по той же причине.

Рентабельность активов и рентабельность собственного капитала снизилось на 11,23% и 13,46% соответственно.

В целом, анализ показателей рентабельности свидетельствует, что по большинству показателей наблюдается рост, что говорит о повышении доходности организации.

Анализ показателей оборачиваемости ПАО «Магнит» приведен в Приложении 4.

Определили факт роста оборачиваемости запасов, дебиторской и кредиторской задолженности ПАО «Магнит», что в итоге привело к снижению продолжительности их оборота и свидетельствует о повышении эффективности использования финансовых ресурсов организации.

Определили факт снижения продолжительности операционного цикла ПАО «Магнит», на 3 341,02 дня, что свидетельствует о том, что срок нахождения активов в наименее ликвидной форме сократился.

Определили факт снижения продолжительности оборота кредиторской задолженности организации на 16 446 дней.

ПАО «Магнит» имеет факт увеличения продолжительности финансового цикла на 13105 дней, что говорит о снижении платежной дисциплины.

В итоге, проведенный анализ показателей деятельности ПАО «Магнит» показал, что рассматриваемая организация финансово неустойчивая, но эффективность ее деятельности и использования капитала тем не менее растет.

Следовательно, уровень финансового риска у ПАО «Магнит» низкий, а уровень риска текущей деятельности ПАО «Магнит» высокий, так как получает убыток от текущей деятельности, но в целом безубыточно.

2.2. Концепция контроля в целях управления, используемая на ПАО «Магнит»

В ПАО «Магнит» для осуществления контроля используется методология концепции контролинга, в соответствии с которой контроллинг необходим для определения потребности в финансовых ресурсах организации и контроля над их использованием.

Пример кассового плана ПАО «МАГНИТ» приведен в таблице 1.

В соответствии с планом видно, что в организации планировалось получение прибыли, которая позволила бы профинансировать расходы организации.

Данный план составлен с разбивкой по кварталам.

Разбивка по кварталам каждой суммы осуществлялась следующим образом:

Квартальное значение =

Годовое значение /365 дней * Продолжительность квартала (1)

Например, выручка за первый квартал 2017 года определялась следующим образом:

953471 / 365дней * 90 дней = 235102 тыс. руб.

Таблица 1 - Кассовый план одного из магазинов ПАО «МАГНИТ» на 2017 год

|

Показатели |

План 2017 год |

в том числе по кварталам |

|||

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

||

|

ВЫРУЧКА (НЕТТО) ОТ ПРОДАЖИ ТО-ВАРОВ |

953471 |

235 102 |

237 715 |

240 327 |

240 327 |

|

СЕБЕСТОИМОСТЬ ПРОДАННЫХ ТОВАРОВ, ПРОД-УКЦИИ, РА- БОТ, УСЛУГ |

832297 |

205 224 |

207 504 |

209 784 |

209 784 |

|

ВАЛОВАЯ ПРИБЫЛЬ |

121174 |

29 879 |

30 211 |

30 542 |

30 542 |

|

КОММЕР-ЧЕСКИЕ РАС-ХОДЫ |

53453 |

13 180 |

13 327 |

13 473 |

13 473 |

|

ПРИБЫЛЬ (УБЫТОК) ОТ ПРОДАЖ |

67721 |

16 698 |

16 884 |

17 069 |

17 069 |

|

ПРОЦЕНТЫ К ПОЛУЧЕНИЮ |

29 |

7 |

7 |

7 |

7 |

|

ПРОЦЕНТЫ К УПЛАТЕ |

20039 |

4 941 |

4 996 |

5 051 |

5 051 |

|

ДОХОДЫ ОТ УЧАСТИЯ В ДРУГИХ ОРГА-НИЗАЦИЯХ |

21479 |

5 296 |

5 355 |

5 414 |

5 414 |

|

ПРОЧИЕ ДОХОДЫ |

35097 |

8 654 |

8 750 |

8 846 |

8 846 |

|

ПРОЧИЕ РАСХОДЫ |

84560 |

20 850 |

21 082 |

21 314 |

21 314 |

|

ПРИБЫЛЬ (УБЫТОК) ДО НАЛОГООБЛО-ЖЕНИЯ |

19727 |

4 864 |

4 918 |

4 972 |

4 972 |

|

ТЕКУЩИЙ НАЛОГ НА ПРИБЫЛЬ |

3945 |

973 |

984 |

994 |

994 |

|

ЧИСТАЯ ПРИБЫЛЬ (УБЫТОК) ОТЧЕТНОГО ПЕРИОДА |

15782 |

3 891 |

3 935 |

3 978 |

3 978 |

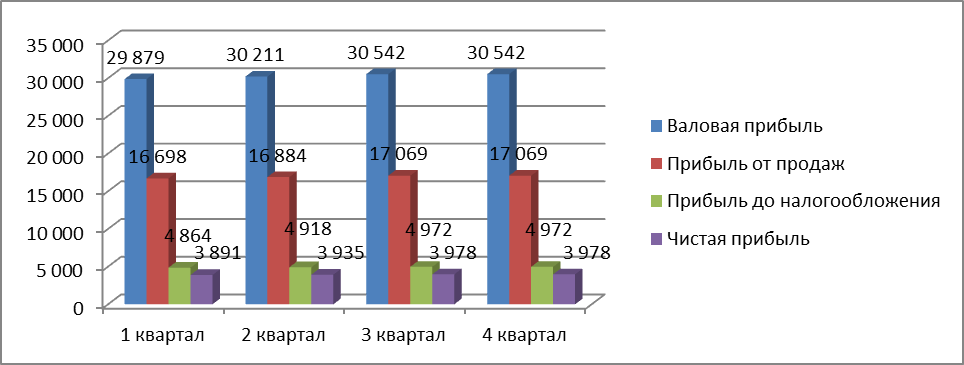

Динамика выручки от продажи товаров и продукции в 2017 году представлена на рисунке № 1:

Рисунок 1 - Динамика выручки одного из магазинов ПАО «МАГНИТ» на 2017 год

Динамика прибыли рассматриваемой организации в 2017 году представлена на рисунке 2.

Рисунок 2 - Динамика прибыли одного из магазинов ПАО «МАГНИТ» на 2017 год

Платежный календарь за апрель 2017 года приведен в таблице 2:

Таблица 2 - Платежный календарь ПАО «МАГНИТ» за апрель 2017 года

|

Показатели |

1 неделя |

2 неделя |

3 неделя |

4 неделя |

Итого |

|

ПОСТУПЛЕНИЯ |

|||||

|

ВЫРУЧКА ОТ РЕАЛИЗАЦИИ ТОВАРОВ |

19 592 |

15658 |

14538 |

12156 |

61 944 |

|

ПОГАШЕНИЕ ДЕ-БЕТОРСКОЙ ЗА-ДОЛЖЕННОСТИ |

1543 |

1826 |

1082 |

1054 |

5 505 |

|

ИТОГО ПОСТУПЛЕНИЯ |

21 135 |

17 484 |

15 620 |

13 210 |

67 449 |

|

ВЫПЛАТЫ |

|||||

|

ЗАКУПКА ТОВАРОВ И ДРУГИХ ТМЦ |

17 102 |

14158 |

18152 |

11184 |

60 596 |

|

РАСХОДЫ НА ОПЛАТУ ТРУДА |

0 |

1573 |

0 |

0 |

1 573 |

|

ОТЧИСЛЕНИЯ НА СОЦИАЛЬНЫЕ НУЖДЫ |

0 |

472 |

0 |

0 |

472 |

|

ПРОЧИЕ РАСХОДЫ |

0 |

0 |

1873 |

0 |

1 873 |

|

ПОГАШЕНИЕ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ |

0 |

0 |

0 |

2572 |

2 572 |

|

НАЛОГ НА ПРИБЫЛЬ |

0 |

984 |

0 |

0 |

984 |

|

ИТОГО ВЫПЛАТЫ |

17 102 |

17 187 |

20 025 |

13 756 |

68 070 |

|

ПОСТУПЛЕНИЯ,ВЫПЛАТЫ |

4 033 |

297 |

- 4 405 |

- 546 |

175 |

|

ОСТАТОК ДЕНЕЖНЫХ СРЕДСТВ НА НАЧАЛО |

3856 |

7 889 |

8 186 |

3 781 |

3856 |

|

ОСТАТОК ДЕНЕЖНЫХ СРЕДСТВ НА КО-НЕЦ |

7 889 |

8 186 |

3 781 |

3 235 |

3 235 |

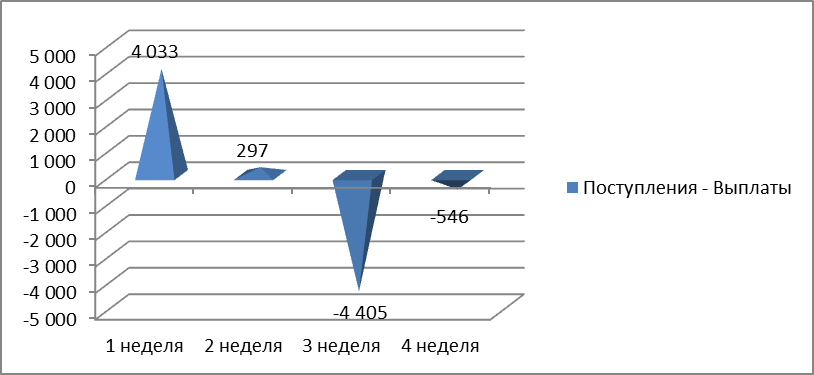

По данным таблицы видно, что организация имеет превышение выплат над поступлениями на первой и второй неделе, а на третьей и четвертой неделе финансовое равновесие обеспечивается за счет запаса денежных средств (см. рисунок 3):

Рисунок 3 - Динамика чистых денежных поступлений ПАО «МАГНИТ» за апрель 2017 г.

Потребность организации в краткосрочном финансировании составляет размер денежных расходов организации, в данном случае организация имеет выплаты в апреле в сумме 17102 тыс. руб., то есть в апреле в соответствии с планом организация имеет потребность в финансировании 17102 тыс. руб.

2.3. Рекомендации к улучшению организации контроля на ПАО «Магнит»

У рассматриваемой организации продолжительность финансового цикла в организации увеличилась на 13105 дней, что говорит о снижении платежной дисциплины в данной организации.

В приложении 6 приведены ключевые показатели, используемые для контроля в ПАО «Магнит».

Финансовое состояние организации с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли организация в срок и в полной мере произвести расчеты по краткосрочным обязательствам перед контрагентами. Ликвидность организации выступает в качестве внешнего проявления финансовой устойчивости, сущностью которой является обеспеченность оборотных активов долгосрочными источниками формирования.

Динамика показателей ликвидности организации представлены в таблице 3.

Таблица 3 - Показатели ликвидности и платежеспособности ПАО «Магнит» за 2016-2017гг.

|

Наименование показателя |

2016 г. |

2017 г. |

Изменение |

Нормативное значение |

|

ТЕКУЩАЯ ЛИКВИДНОСТЬ – ЕЁ КОЭФФИЦИЕНТ: |

1,80 |

1,43 |

-0,37 |

1,5 – 2,5 |

|

КОЭФФИЦИЕНТ БЫСТРАЯ ЛИКВИДНОСТЬ – ЕЁ КОЭФФИЦИЕНТ: |

1,80 |

1,43 |

-0,37 |

более 1 |

|

АБСОЛЮТНАЯ ЛИКВИДНОСТЬ – ЕЁ КОЭФФИЦИЕНТ: |

0,94 |

0,85 |

-0,09 |

не менее 0,2 |

В данной таблице рассчитаны следующие показатели:

1. Коэффициент текущей ликвидности рассчитываем по формуле:

«Оборотные активы» делим на «Краткосрочные обязательства»:

- в 2016 году: показатель коэффициента текущей ликвидности равен:

36005988 / 19965127 равен: 1,80

- в 2017 году: показатель коэффициента текущей ликвидности равен:

37880276 / 26555802 равен: 1,43

2. Коэффициент быстрой ликвидности рассчитываем по формуле:

(«Денежные средства» суммируем с «Краткосрочными финансовыми вложениями» и «Дебиторской задолженностью» плюс «прочие оборотные активы) делим на «Краткосрочные обязательства»:

- в 2016 году: показатель коэффициента быстрой ликвидности равен:

(274 + 18697269 + 17308335 + 42) / 19965127 равен: 1,80

- в 2017 году: показатель коэффициента быстрой ликвидности равен:

(145 + 22591639 + 15288413 + 40) / 26555802 = 1,43

3. Коэффициент абсолютной ликвидности рассчитываем по формуле:

(«Денежные средства» суммируем с «Краткосрочными финансовыми вложениями») и делим на «Краткосрочные обязательства»:

- в 2016 году: показатель коэффициента абсолютной ликвидности равен: (274 + 18697269) / 19965127 = 0,94

- в 2017 году: показатель коэффициента абсолютной ликвидности равен: (145 + 22591639) / 26555802 = 0,85

Данный показатель коэффициента текущей ликвидности указывает нам на потенциал и возможности ПАО «Магнит» в погашении текущих обязательств за счёт оборотных активов. Соответственно, чем он больше, тем лучше платежеспособность ПАО «Магнит».

В исследуемом периоде он снизился до 1,43, - стал ниже нормального значения. Значения быстрой и абсолютной ликвидности выше нормальных значений, что говорит о краткосрочной платежеспособности организации.

Рассмотрим точку безубыточности ПАО «Магнит»:

Она важна для понимания векторов успешного развития ПАО «Магнит», её необходимо изучать как отношение объема производства продукции с издержками и прибылью. Это отношение анализируется в исследовании комплекса пpичиннo-cлeдcтвeнныx взаимосвязей показателей результатов деятельности ПАО «Магнит» в целях научного обоснования управленческих решений.

Представим расчёт точки безубыточности и в денежном, и натуральном выражениях для ПАО «Магнит» за 2017 г.:

ТБд = Зпост / (В - Зпер)

где В – это выручка,

Зпост – это постоянные затраты,

Зпер – это переменные затраты.

ТБд = 36815 / (344604 – 315523) = 1 265 000 руб.

ТБн = Зпост / (Ц - ЗСпер)

где Ц – цена (средняя) за единицу продукции,

ЗСпер – средние переменные затраты на единицу продукции.

ТБн = 36815 / (55,18 – 50,52) = 7900 единиц.

В результате исследования практики контроллинга в ПАО «МАГНИТ» были выявлены следующие проблемы:

- отсутствие согласованного оперативного плана;

- не проводится оперативный анализ и мониторинг деятельности организации;

- при планировании материально-производственных запасов не учитываются затраты на хранение и складирование, учитывать риск их порчи и старения;

- отсутствует ответственность за выполнение показателей оперативного и годового финансового плана;

- некачественное информационное обеспечение оперативного и годового финансового планирования.

В первую очередь предлагается разработать методы оперативного финансового планирования, что поможет конкретизировать установленное годовое бюджетное задание по более узким показателям с целью обеспечения его выполнения и решит проблему отсутствия взаимосвязи между годовым и оперативным финансовым планированием в ПАО «МАГНИТ.

Проводить регулярно оперативный анализ и мониторинг деятельности ПАО «МАГНИТ», что позволит более точно определить круг лиц, контролирующих исполнение различных статей бюджета, сравнивать плановые и фактические показатели и определить отклонения от заложенного курса, принять более правильные решения о корректировке бюджета ПАО «МАГНИТ.

Более эффективно планировать материальные запасы ПАО «МАГНИТ», чтобы более объективно оценить затраты на складирование и хранение, риск порчи или старения. Для этого предлагается согласовывать планы по материально-техническому обеспечению со складом организации и отделом материально-технического обеспечения.

Предлагается организовать на ПАО «МАГНИТ» отдел финансового контроллинга, который будет проводить планирование и оценку денежных потоков организации.

В данный отдел будут входить 1 экономист-аналитик и 1 начальник отдела. Определим затраты по содержанию отделов ПАО «МАГНИТ».

Заработная плата специалистов экономиста-финансиста и экономиста-аналитика – 40 тыс. руб., а начальника отдела 60 тыс. руб. в месяц.

Тогда годовой фонд заработной платы ПАО «МАГНИТ»:

40 х 12 х 3 + 60 х 12 х 2 = 2 880 тыс. руб.

Отчисления на социальные нужды с фонда оплаты труда ПАО «МАГНИТ» составят:

2 880 х 30% / 100% = 864 тыс. руб.

Заработная плата с отчислениями ПАО «МАГНИТ» г составит:

2 880 + 864 = 3 744 тыс. руб.

Расходы по оборудованию кабинетов для планово-экономического и финансового отдела ПАО «МАГНИТ» составят:

5 стульев по 5 000 руб. за каждый – 25 000 руб.,

5 столов по 10 000 руб. за каждый – 50 000 руб.,

5 компьютеров с программным обеспечением по 20 тыс. руб. каждый – 100 тыс. руб.;

2 телефонных аппарата по 2 тыс. руб. за каждый – 4 тыс. руб.,

2 МФУ по 5 тыс. руб. за каждый - 10 тыс. руб.;

Канцелярские принадлежности из расчета 1 тыс. руб. в месяц на 1 человека, то есть 1 х 12 х 5= 60 000 руб.

Итого стоимость оборудования для двух отделов составит: 25 + 50 + 100 + 4 + 10 + 60 равно 249 000 руб.; Прочие расходы 1 000 руб.

Итого получается 250 000 руб.

С оплатой труда, включающей отчисления на социальные нужды, ПАО «МАГНИТ» расходы по оборудованию двух отделов составят:

3 744 + 250 = 3 954 000 руб.

Для нахождения двух отделов ПАО «МАГНИТ» будут сделаны перегородки в общем отделе, что позволит разместить еще 2 отдела.

Затраты на ремонт в соответствии с договором ПАО «МАГНИТ» с ООО «Ремстрой» могут составить 10 000 000 руб.

В итоге затраты по созданию отдела ПАО «МАГНИТ» составят 13 954 тыс. руб.

Прирост выручки ПАО «МАГНИТ» в связи с улучшением управления финансовым состоянием составит 5% за счет того, что будут заключены дополнительные договора на оказание услуг, которые в прошлом периоде не могли быть заключены в связи с недостатком персоналом, то есть:

1 003 629 х 5% / 100% = 50 181,45 тыс. руб.

Эффект от создания отделов составит:

50 181 000 – 13 954 000 = 36 227 000 руб. – значит, предложенные нами мероприятия могут позволить улучшить оперативное и годовое финансовое планирование ПАО «МАГНИТ» за счет улучшения контроля, установления ответственности за выполнение заданий плана, внедрения оперативного финансового контролинга.

ЗАКЛЮЧЕНИЕ

Рассматривая деятельность ПАО «Магнит» было выявлено что, организация производит финансирование своей деятельности за счет кредитов и займов, кредиторской задолженности. ПАО «Магнит» имеет факт дефицита собственных оборотных средств, который к 2017 году вырос и свидетельствует о том, что данное предприятие все в большей степени зависит от своих кредиторов.

Она не обладает ликвидностью и финансовой устойчивостью. Поэтому весьма высок вероятность его банкротства, так как уровень его зависимости от кредиторов повышается. Высокий уровень зависимости организации от кредиторов не мешает ему приносить высокий уровень прибыли, хотя размер прибыли и снижается к 2017 году.

Причиной снижения прибыли является уменьшение его валового дохода и увеличения амортизационных отчислений.

Другим недостатком в деятельности ПАО «Магнит» является не выполнение плана по прибыли.

Основной причиной такого положения дел является то, что:

- поставщики не предоставили скидки, как планировалось;

- было закуплено дополнительное торговое оборудование вне плана, что привело к росту амортизационных отчислений;

- решено было выплачивать большую сумму собственникам с полученного дохода.

Планы по доходам и расходам у рассматриваемого предприятия, как правило, не выполняются за счет наблюдаемого разрыва между текущим и оперативным планированием деятельности предприятия – это значит предприятие в своей контрольной деятельности в большой степени сориентировано на оперативный контроль показателей, а не на долгосрочные перспективы своего развития.

Внедренная на предприятии система менеджмента качества, позволяет контролировать качество внутренних процессов, происходящих на предприятии. Благодаря чему предприятие, не смотря на свою высокую зависимость от кредиторов, все же обеспечивает себе прибыльную деятельность.

Выявленные направления совершенствования системы контролинга позволят ПАО «Магнит» и в дальнейшем проводить целенаправленную работу над совершенствованием, происходящих в нем бизнес-процессов и процедур их аудита и контроля.

В качестве одной из таких мер является внедрение должности финансового контролера, что позволит улучшить планирование и контроль финансовых процессов в организации.

СПИСОК ЛИТЕРАТУРЫ

- Виноградов С.Л. Контроллинг как технология менеджмента. Заметки практика//Контроллинг. 2016. №2.

- Гуськова Е.А., Орлов А.И. Информационные системы управления предприятием в решении задач контроллинга // Контроллинг. 2015. № 1.

- Дворецкая А.В. Организация контроллинга на предприятии //Менеджмент в России и за рубежом, 2016, - №4.

- Ивашкевич В.Б. Контроллинг. - М.: Финансы, 2015. - 159 с.

- Карминский А.М., Дементьев А.В., Жевага А.А. Информатизация контроллинга в финансово-промышленной группе // Контроллинг. 2016. №2.

- Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. – М.: Финансы и статистика, 2016. – 256 с.

- Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. - /Под ред. Кармикского А.М. и др. – М.: Финансы и статистика, 2016. – 256 с.

- Контроллинг: учебник/А.М. Карминский, С.Г. Фалько, А.А. Жевага, Н.Ю. Иванова; под ред. А.М. Карминского, С.Г. Фалько. - М.: Финансы и статистика, 2016. - 366 с.

- Любавин А.А. Особенности современной методологии внедрения контроллинга в России//Контроллинг. 2016. №1.

- Майер Э. Контроллинг как система мышления и управления. – М.: Финансы и статистика, 2015. – 96 с.

- Манн Р., Майер Э. Контроллинг для начинающих. – М.:Финансы и статистика, 2016. – 304 с.

- Муругое Е.И. Организация контроллинга на предприятии: теоретический аспект // Экономический анализ: теория и практика. - 2016. - N 9. - С.53 - 60.

- Фалько С.Г., Носов В. М. Контроллинг на предприятии. – М.: Общество «Знание» России, 2015. – 80 с.

- Хан Д. Планирование и контроль: концепция контроллинга. – М.: Финансы и статистика, 2015. – 800 с.

Приложение 1

Анализ динамики актива баланса ПАО «Магнит» за 2016 - 2017 годы

|

Наименование статьи |

Значения по годам, тыс. руб. |

Изменения, тыс. руб. |

Изменения, % |

|

|---|---|---|---|---|

|

2016 |

2017 |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Внеоборотные активы |

56725989 |

93069281 |

36343292 |

64,07 |

|

Основные средства |

831223 |

789603 |

-41620 |

-5,01 |

|

Долгосрочные финансовые вложения |

55893042 |

92277442 |

36384400 |

65,10 |

|

Прочие внеоборотные активы |

1724 |

2236 |

512 |

29,70 |

|

Оборотные активы |

36005988 |

37880276 |

1874288 |

5,21 |

|

Запасы |

54 |

39 |

-15 |

-27,78 |

|

НДС |

14 |

0 |

-14 |

-100,00 |

|

Дебиторская задолженность |

17308335 |

15288413 |

-2019922 |

-11,67 |

|

Финансовые вложения |

18697269 |

22591639 |

3894370 |

20,83 |

|

Денежные средства |

274 |

145 |

-129 |

-47,08 |

|

Прочие оборотные активы |

42 |

40 |

-2 |

-4,76 |

|

Баланс |

92731977 |

130949557 |

38217580 |

41,21 |

Анализ динамики пассива ПАО «Магнит» за 2016-2017 годы

|

Наименование статьи |

Значения по годам, тыс. руб. |

Изменения, тыс. руб. |

Изменения, % |

|

|---|---|---|---|---|

|

2016 |

2017 |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Капитал и резервы |

57756988 |

74384835 |

16627847 |

28,79 |

|

Уставный капитал |

946 |

946 |

0 |

0,00 |

|

Добавочный капитал |

41988451 |

41988451 |

0 |

0,00 |

|

Резервный капитал |

142 |

142 |

0 |

0,00 |

|

Нераспределенная прибыль |

15767449 |

32395296 |

16627847 |

105,46 |

|

Долгосрочные обязательства |

15009862 |

30008920 |

14999058 |

99,93 |

|

Займы и кредиты |

15000000 |

30000000 |

15000000 |

100,00 |

|

Отложенные налоговые обязательства |

9862 |

8920 |

-942 |

-9,55 |

|

Краткосрочные обязательства |

19965127 |

26555802 |

6590675 |

33,01 |

|

Займы и кредиты |

5000000 |

26418050 |

21418050 |

428,36 |

|

Кредиторская задолженность |

14964661 |

137184 |

-14827477 |

-99,08 |

|

Оценочные обязательства |

466 |

568 |

102 |

21,89 |

|

Баланс |

92731977 |

130949557 |

38217580 |

41,21 |

Анализ структуры актива баланса ПАО «Магнит»

|

Наименование статьи |

Значения по годам, тыс. руб. |

Структура, % |

Изменения, % |

||

|---|---|---|---|---|---|

|

2016 |

2017 |

2016 |

2017 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Долгосрочные активы |

56725989 |

93069281 |

61,17 |

71,07 |

9,90 |

|

Основные средства |

831223 |

789603 |

0,90 |

0,60 |

-0,30 |

|

Долгосрочные финансовые вложения |

55893042 |

92277442 |

60,27 |

70,47 |

10,20 |

|

Прочие внеоборотные активы |

1724 |

2236 |

0,00 |

0,00 |

0,00 |

|

Текущие активы |

36005988 |

37880276 |

38,83 |

28,93 |

-9,90 |

|

Запасы |

54 |

39 |

0,00 |

0,00 |

0,00 |

|

НДС |

14 |

0 |

0,00 |

0,00 |

0,00 |

|

Дебиторская задолженность |

17308335 |

15288413 |

18,67 |

11,68 |

-6,99 |

|

Финансовые вложения |

18697269 |

22591639 |

20,16 |

17,25 |

-2,91 |

|

Денежные средства |

274 |

145 |

0,00 |

0,00 |

0,00 |

|

Прочие оборотные активы |

42 |

40 |

0,00 |

0,00 |

0,00 |

|

Баланс |

92731977 |

130949557 |

100,00 |

100,00 |

0,00 |

Анализ динамики структуры пассива ПАО «Магнит» за 2016 - 2017 гг.

|

Наименование статьи |

Значения по годам, тыс. руб. |

Структура, % |

Изменения, % |

||

|---|---|---|---|---|---|

|

2016 |

2017 |

2016 |

2017 |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Капитал и резервы |

57756988 |

74384835 |

62,28 |

56,80 |

-5,48 |

|

Уставный капитал |

946 |

946 |

0,00 |

0,00 |

0,00 |

|

Добавочный капитал |

41988451 |

41988451 |

45,28 |

32,06 |

-13,22 |

|

Резервный капитал |

142 |

142 |

0,00 |

0,00 |

0,00 |

|

Нераспределенная прибыль |

15767449 |

32395296 |

17,00 |

24,74 |

7,74 |

|

Долгосрочные обязательства |

15009862 |

30008920 |

16,19 |

22,92 |

6,73 |

|

Займы и кредиты |

15000000 |

30000000 |

16,18 |

22,91 |

6,73 |

|

Отложенные налоговые обязательства |

9862 |

8920 |

0,01 |

0,01 |

0,00 |

|

Краткосрочные обязательства |

19965127 |

26555802 |

21,53 |

20,28 |

-1,25 |

|

Займы и кредиты |

5000000 |

26418050 |

5,39 |

20,17 |

14,78 |

|

Кредиторская задолженность |

14964661 |

137184 |

16,14 |

0,11 |

-16,13 |

|

Оценочные обязательства |

466 |

568 |

0,00 |

0,00 |

0,00 |

|

Баланс |

92731977 |

130949557 |

100,00 |

100,00 |

0,00 |

Приложение 2

Анализ финансовых результатов ПАО «Магнит» за 2016-2017 годы

|

Наименование статьи |

Значения по годам, тыс. руб. |

Изменения, тыс. руб. |

Изменения, % |

|

|

2016 |

2017 |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от реализации |

331967 |

344604 |

12637 |

3,81 |

|

Себестоимость реализации |

57840 |

53989 |

-3851 |

-6,65 |

|

Валовая прибыль |

274127 |

290615 |

16488 |

6,01 |

|

Коммерческие расходы |

0 |

0 |

0 |

0,00 |

|

Управленческие расходы |

357331 |

298349 |

-58982 |

-16,51 |

|

Прибыль от реализации |

- 83204 |

- 7734 |

75470 |

90,70 |

|

Проценты к получению |

5712360 |

9266234 |

3553874 |

62,21 |

|

Проценты к уплате |

1893450 |

3245050 |

1351600 |

71,38 |

|

Доходы от участия в других организациях |

34400000 |

32800000 |

-1600000 |

-4,65 |

|

Прочие доходы |

12093 |

695 |

-11398 |

-94,25 |

|

Прочие расходы |

305399 |

88453 |

-216946 |

-71,04 |

|

Прибыль (убыток) до налогообложения |

37842400 |

38725692 |

883292 |

2,33 |

|

Текущий налог на прибыль |

743745 |

1189807 |

446062 |

59,98 |

|

В т.ч. постоянные налоговые обязательства (активы) |

6824891 |

6556272 |

-268619 |

-3,94 |

|

Изменение отложенных налоговых обязательств |

156 |

941 |

785 |

503,21 |

|

Чистая прибыль |

37098811 |

37536826 |

438015 |

1,18 |

Приложение 3

Анализ состава и структуры доходов ПАО «Магнит» за 2016-2017 годы

|

Наименование статьи |

Значения по годам, тыс. руб. |

Изменения, тыс. руб. |

Изменения, % |

Структура, % |

Изменения, % |

||

|

2016 |

2017 |

2016 |

2017 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от реализации |

331967 |

344604 |

12637 |

3,81 |

0,82 |

0,81 |

-0,01 |

|

Проценты к получению |

5712360 |

9266234 |

3553874 |

62,21 |

14,12 |

21,85 |

7,73 |

|

Доходы от участия в других организациях |

34400000 |

32800000 |

-1600000 |

-4,65 |

85,03 |

77,34 |

-7,69 |

|

Прочие доходы |

12093 |

695 |

-11398 |

-94,25 |

0,03 |

0,00 |

-0,03 |

|

Итого доходов |

40456420 |

42411533 |

1955113 |

4,83 |

100,00 |

100,00 |

0,00 |

Анализ состава и структуры расходов ПАО «Магнит» за 2016-2017 г

|

Наименование статьи |

Значения по годам, тыс. руб. |

Изменения, тыс. руб. |

Изменения, % |

Структура, % |

Изменения, % |

||

|

2016 |

2017 |

2016 |

2017 |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Себестоимость реализации |

57840 |

53989 |

-3851 |

-6,65 |

2,21 |

1,46 |

-0,75 |

|

Коммерческие расходы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

|

Управленческие расходы |

357331 |

298349 |

-58982 |

-16,51 |

13,67 |

8,09 |

-5,58 |

|

Проценты к уплате |

1893450 |

3245050 |

1351600 |

71,38 |

72,43 |

88,04 |

15,61 |

|

Прочие расходы |

305399 |

88453 |

-216946 |

-71,04 |

11,69 |

2,41 |

-9,28 |

|

Итого расходы |

2614020 |

3685841 |

1071821 |

41,00 |

100,00 |

100,00 |

0,00 |

Приложение 4

Анализ показателей рентабельности ПАО «Магнит» за 2016-2017 годы

|

Наименование статьи |

Значения по годам, тыс. руб. |

Изменения, (+,-) |

|

|

2016 |

2017 |

||

|

1 |

2 |

3 |

5 |

|

Выручка от реализации |

331967 |

344604 |

12637 |

|

Полная себестоимость |

415171 |

352338 |

-62833 |

|

Валовая прибыль |

274127 |

290615 |

16488 |

|

Прибыль от реализации |

- 83204 |

- 7734 |

75470 |

|

Прибыль (убыток) до налогообложения |

37842400 |

38725692 |

883292 |

|

Чистая прибыль |

37098811 |

37536826 |

438015 |

|

Активы предприятия |

92731977 |

130949557 |

38217580 |

|

Собственный капитал |

57756988 |

74384835 |

16627847 |

|

Уровень валового дохода в выручке, % |

82,58 |

84,33 |

1,75 |

|

Рентабельность продаж,% |

-25,06 |

-2,24 |

22,82 |

|

Рентабельность основного вида деятельности, % |

-20,04 |

-2,20 |

17,84 |

|

Рентабельность активов, % |

40,80 |

29,57 |

-11,23 |

|

Рентабельность собственного капитала, % |

65,52 |

52,06 |

-13,46 |

Приложение 5

Анализ показателей деловой активности ПАО «Магнит» за 2016-2017 годы

|

Наименование статьи |

Значения по годам, тыс. руб. |

Изменения, тыс. руб. |

Изменения, % |

|

|

2016 |

2017 |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка от реализации |

331967 |

344604 |

12637 |

3,81 |

|

Активы |

92731977 |

130949557 |

38217580 |

41,21 |

|

Оборотные активы |

36005988 |

37880276 |

1874288 |

5,21 |

|

Запасы |

54 |

39 |

-15 |

-27,78 |

|

Дебиторская задолженность |

17308335 |

15288413 |

-2019922 |

-11,67 |

|

Кредиторская задолженность |

14964661 |

137184 |

-14827477 |

-99,08 |

|

Оборачиваемость активов, оборот |

0,004 |

0,003 |

-0,001 |

-25,00 |

|

Оборачиваемость оборотных активов, оборот |

0,009 |

0,009 |

0 |

0,00 |

|

Оборачиваемость запасов, оборот |

6147,5 |

8836,0 |

2688,5 |

43,73 |

|

Оборачиваемость дебиторской задолженности, оборот |

0,019 |

0,023 |

0,004 |

21,05 |

|

Оборачиваемость кредиторской задолженности, оборот |

0,022 |

2,512 |

2,490 |

11318,18 |

|

Продолжительность оборота активов, дни |

91250 |

121667 |

30417 |

33,33 |

|

Продолжительность оборота оборотных активов, дни |

40556 |

40556 |

0 |

0,00 |

|

Продолжительность оборота запасов, дни |

0,06 |

0,04 |

-0,02 |

68,85 |

|

Продолжительность оборота дебиторской задолженности, дни |

19211 |

15870 |

-3341 |

-17,39 |

|

Продолжительность операционного цикла, дни |

19211,06 |

15870,04 |

-3341,02 |

-17,39 |

|

Продолжительность оборота кредиторской задолженности, дни |

16591 |

145 |

-16446 |

-99,13 |

|

Продолжительность финансового цикла, дни |

2620,06 |

15725,04 |

13104,980 |

500,18 |

Приложение 6

Анализ ключевых показателей ПАО «Магнит» за 2016-2017 г

|

НАИМЕНОВАНИЕ СТАТЬИ |

Значения, в тыс. руб. |

Изменения, в тыс. руб. |

Изменения, в % |

|

|

2016 |

2017 |

|||

|

1 |

2 |

3 |

4 |

5 |

|

ИТОГИ ВЫРУЧКИ ОТ РЕАЛИЗАЦИИ: |

331967 |

344604 |

12637 |

3,81 |

|

ВСЕГО АКТИВЫ: |

92731977 |

130949557 |

38217580 |

41,21 |

|

ОБОРОТНЫЕ АКТИВЫ: |

36005988 |

37880276 |

1874288 |

5,21 |

|

ВСЕГО ЗАПАСОВ: |

54 |

39 |

-15 |

-27,78 |

|

ВСЕГО ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ: |

17308335 |

15288413 |

-2019922 |

-11,67 |

|

ВСЕГО КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ: |

14964661 |

137184 |

-14827477 |

-99,08 |

|

НАИМЕНОВАНИЕ СТАТЬИ |

Значения, в тыс. руб. |

Изменения, в тыс. руб. |

Изменения, в % |

|

|

2016 |

2017 |

|||

|

ЗНАЧЕНИЕ ОБОРОТА – ПО ОБОРАЧИВАЕМОСТИ АКТИВОВ: |

0,004 |

0,003 |

-0,001 |

-25,00 |

|

ЗНАЧЕНИЕ ОБОРОТА – ПО ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ АКТИВОВ: |

0,009 |

0,009 |

0 |

0,00 |

|

ЗНАЧЕНИЕ ОБОРОТА – ПО ОБОРАЧИВАЕМОСТИ ЗАПАСОВ: |

6147,5 |

8836,0 |

2688,5 |

43,73 |

|

ЗНАЧЕНИЕ ОБОРОТА – ПО ОБОРАЧИВАЕМОСТИ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ: |

0,019 |

0,023 |

0,004 |

21,05 |

|

ЗНАЧЕНИЕ ОБОРОТА – ПО ОБОРАЧИВАЕМОСТИ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ: |

0,022 |

2,512 |

2,490 |

11318,18 |

|

ИТОГОВАЯ ПРОДОЛЖИТЕЛЬНОСТЬ ОБОРОТА АКТИВОВ В ДНЯХ: |

91250 |

121667 |

30417 |

33,33 |

|

ИТОГОВАЯ ПРОДОЛЖИТЕЛЬНОСТЬ ОБОРОТА ОБОРОТНЫХ АКТИВОВ, В ДНЯХ: |

40556 |

40556 |

0 |

0,00 |

|

ИТОГОВАЯ ПРОДОЛЖИТЕЛЬНОСТЬ ОБОРОТА ЗАПАСОВ, В ДНЯХ: |

0,06 |

0,04 |

-0,02 |

68,85 |

Продолжение приложения 6

|

НАИМЕНОВАНИЕ СТАТЬИ |

Значения, в тыс. руб. |

Изменения, в тыс. руб. |

Изменения, в % |

|

|

2016 |

2017 |

|||

|

1 |

2 |

3 |

4 |

5 |

|

ИТОГОВАЯ ПРОДОЛЖИТЕЛЬНОСТЬ ОБОРОТА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ, В ДНЯХ: |

19211 |

15870 |

-3341 |

-17,39 |

|

ПРОДОЛЖИТЕЛЬНОСТЬ ОПЕРАЦИОННОГО ЦИКЛА, ДНИ |

19211,06 |

15870,04 |

-3341,02 |

-17,39 |

|

ИТОГОВАЯ ПРОДОЛЖИТЕЛЬНОСТЬ ОБОРОТА КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ, В ДНЯХ |

16591 |

145 |

-16446 |

-99,13 |

|

ИТОГОВАЯ ПРОДОЛЖИТЕЛЬНОСТЬ ФИНАНСОВОГО ЦИКЛА, В ДНЯХ: |

2620,06 |

15725,04 |

13104,980 |

500,18 |

В таблице 3 рассчитали следующие показатели:

1. Показатель оборачиваемости активов рассчитывали по формуле:

Об = Выручка / Активы

- в 2016 году равна: 331967 / 92731977 = 0,004 оборота;

- в 2017 году равна: 344604 / 130949557 = 0,003 оборота

2. Показатель оборачиваемость оборотных активов рассчитывали по формуле: «Выручка от реализации итого» делённая на «Оборотные активы»

- в 2016 году равна:

331967 / 26005988 - равна: 0,009 оборота;

- в 2017 году равна:

344604 / 37880276 - равна: 0,009 оборота;

3. Показатель оборачиваемость запасов рассчитывали по формуле:

«Выручку от реализации» делили на «Запасы»:

- в 2016 году:

Оборачиваемость запасов равна: 331967 / 54 равна: 6147,5 оборотов;

- в 2017 году:

Оборачиваемость запасов равна: 344604 / 39 равна: 8836,0 оборотов;

4. Показатель оборачиваемости дебиторской задолженности рассчитывали по формуле: «Выручка от реализации» делённая на «Дебиторскую задолженность»:

- в 2016 году: оборачиваемость дебиторской задолженности равна:

331967 / 17308335 равна: 0,019 оборота;

- в 2017 году: оборачиваемость дебиторской задолженности равна:

344604 / 15288413 равна: 0,023 оборота;

5. Показатель оборачиваемости кредиторской задолженности рассчитывали по следующей формуле: «Выручку от реализации» делим на «Кредиторскую задолженность»:

- в 2016 году: Показатель оборачиваемости кредиторской задолженности равен: 331967 / 14964661 равна: 0,022 оборота;

- в 2017 году: оборачиваемость кредиторской задолженности равна:

344604 / 137184 равна: 2,512 оборота;

6. Показатель продолжительности оборота активов рассчитываем по формуле: 365 дней финансового года делим на «Оборачиваемость активов»:

- в 2016 году: Показатель продолжительности оборота активов равен:

365 / 0,004 равно: 91250 дней

- в 2017 году: Показатель продолжительности оборачиваемости активов равен: 365 / 0,003 равно: 121667 дней

7. Показатель продолжительности оборота оборотных активов рассчитывали по формуле: 365 делили на «Оборачиваемость оборотных активов»:

- в 2016 году: Показатель продолжительности оборота оборотных активов равен: 365 / 0,009 равна: 40556 дней

- в 2017 году: Показатель продолжительности оборота оборотных активов равен: 365 / 0,009 равна: 40556 дней

8. Показатель продолжительности оборота запасов рассчитывали по формуле: 365 делили на «Оборачиваемость запасов»:

- в 2016 году: Показатель продолжительности оборота запасов равен:

365 / 6147,5 равна: 0,06 дней

- в 2017 году: Показатель продолжительности оборота запасов равен:

365 / 8836,0 равна: 0,04 дней

9. Показатель продолжительности оборота дебиторской задолженности рассчитывали по формуле: 365 делили на «Показатель оборачиваемость дебиторской задолженности: в 2016 году: Показатель продолжительности оборота дебиторской задолженности равен: 365 / 0,019 равна: 19211 дней

- в 2017 году: Показатель продолжительности оборота дебиторской задолженности равен: 365 / 0,023 равна: 15870 дней

10. Показатель продолжительности операционного цикла рассчитывали по следующей формуле: «Продолжительность оборота запасов» суммировали с «Показателем продолжительности оборота дебиторской задолженности»:

- в 2016 году: Показатель продолжительности операционного цикла равен: 0,06 + 19211 равна: 19211,06 дней

- в 2017 году: Показатель продолжительности операционного цикла равен: 0,04 + 15870 равна: 15870,04 дней

11. Показатель продолжительности оборота кредиторской задолженности рассчитывали по такой формуле: 365 дней делили на «Показатель оборачиваемости кредиторской задолженности»:

- в 2016 году: Показатель продолжительности оборота кредиторской задолженности равен: 365 / 0,022 равна: 16591 дней

- в 2017 году: Показатель продолжительности оборота кредиторской задолженности равен: 365 / 2,512 равна: 145 дней

11. Показатель продолжительности финансового цикла рассчитывали по формуле: «Показатель продолжительности операционного цикла» минус «Показатель продолжительности оборота кредиторской задолженности»:

- в 2016 году: Показатель продолжительность финансового цикла равен:

19211,06 - 16591 равна: 2620,06 дней

- в 2017 году: Показатель продолжительность финансового цикла равен:

15870,04 - 145 равна: 15725,04 дней

По итогам расчётов, мы видим, что оборачиваемость запасов, дебиторской и кредиторской задолженности организации выросла, что как следствие привело к снижению продолжительности их оборота и свидетельствует о повышении эффективности использования финансовых ресурсов организации.

Продолжительность операционного цикла организации снизилась на 3341,02 дня, что свидетельствует о том, что срок нахождения активов в наименее ликвидной форме сократился.

Показатель продолжительности оборота кредиторской задолженности организации снизился на 16 446 дней.

- Адаптация детей̆ в условиях первого класса школы

- Барьеры на пути эффективных коммуникаций

- Управление финансами и пути его совершенствования в РФ

- Косвенные налоги и их место в налоговой системе РФ(Принципы налогообложения в России, значение налогов и их классификации)

- Особенности обеспечения безопасности ОС Windows 7

- Процессор персонального компьютера. Назначение, функции, классификация процессора (История процессора)

- Построение организационных структур (ООО «Мебелик»)

- Человеческий фактор в управлении организацией (Менеджер ключевое звено)

- Понятие и признаки государства

- Менеджмент человеческих ресурсов (Разработка стратегии)

- Гарантии прав и свобод человека и гражданина

- Баланс как историческая категория