Баланс как историческая категория

Содержание:

ВВЕДЕНИЕ

История ставит вопросы, а человек старается найти ответы на них. В течении многих веков история ставила и продолжает ставить разные вопросы перед бухгалтерским учетом.

Многие из них остались без ответа. Но жизнь такова, что человек должен дать ответ, даже если он заранее знает, что ответ не совсем правилен. В самом деле, очень долго люди, которые заняты хозяйственной деятельностью, в поисках ответа довольствовались методом ошибок и проб. По прошествии многих столетий, когда хозяйственная жизнь резко изменилась, стала сложнее, тогда такие приемы перестали себя оправдывать, потребовалась наука.

Имущество организации и ее обязательства постоянно участвуют в сфере производства. Чтобы определить величину обязательств и имущества, дать им экономическую оценку за отчетный период, управлять финансово-хозяйственной деятельностью, оперативно руководить организацией, нужно располагать обобщенными данными о ее обязательствах и имуществе. Такое обобщение достигается в процессе составления бухгалтерского баланса.

Бухгалтерский баланс - форма финансовой отчетности, которая характеризует имущественное положение организации на определенный период времени. Современная форма баланса имеет вид таблицы, где находят отражение два равновеликих понятия - активы, т. е. ресурсы, которыми организация располагает, и источники их образования.

Актуальность темы курсовой работы в том, что бухгалтерский баланс в отчетности занимает центральное место, его показатели дают возможность оценить и проанализировать финансовое состояние компании на дату его составления. Поэтому правильно построить бухгалтерский баланс значит: полностью охватить хозяйственный процесс организации во всем его многообразии.[1]

Исследованию организации, методологии и теории в сфере развития бухгалтерской отчетности посвящены труды зарубежных и отечественных ученых-экономистов: Д. Рикардо, У. Петти, П.Э. Самуэльсона, А. Смита, Д.М. Кейнса, Ф. Кенэ, К. Маркса, Д.Б. Кларка, Т.Ю. Базарова, А.Р. Тюрго, М.А. Винокурова, В.П. Бардовского, H.А. Горелова, H.А. Волгина, Б.Л. Еремина, А.П. Егоршина, А.К. Зайцева, А.Я. Кибанова, В.В. Куликова, Е.М. Самородовой, О.В. Рудаковой, Я.В. Соколова, Т.О. Соломанидиной и др.

Объект исследования – баланс как историческая категория.

Предмет исследования – отношения, которые возникают в процессе развития и становления баланса.

Цель исследования – изучить баланс как историческую категорию.

Задачи исследования:

– изучить этапы развития бухгалтерского баланса в России,

– определить предпосылки развития бухгалтерского баланса и требования к составлению,

– рассмотреть функции и значение бухгалтерского баланса,

– изучить формы и виды бухгалтерских балансов,

– проанализировать международные стандарты финансовой отчетности.

Методический аппарат исследования основан на использовании общенаучных методов анализа, статистической обработки информации, сравнения, группировки, логического, исторического, системного, комплексного подходов и другие.

Курсовая работа состоит из введения, двух глав, заключения и списка литературы.

ГЛАВА I. ИСТОРИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ БУХГАЛТЕРСКОГО БАЛАНСА

1.1 Этапы развития бухгалтерского баланса в России

Термин "баланс" (от французского - весы) используется в экономике как эквивалент уравновешивания количественного выражения отношений между участниками деятельности. Баланс является краеугольным камнем российской теории бухгалтерского учета. Такие фундаментальные теоретические положения, как классификация счетов и фактов хозяйственной жизни, обоснование двойной записи и правила ведения бухгалтерских записей целиком основаны на форме основного бухгалтерского документа.

На формирование бухгалтерского учета и отчетности в России оказали влияние западные теории, но бухгалтерский учет нашей страны строился на принципах и методах, определяемых российской экономикой и ментальностью. Существует пять этапов развития финансовой отчетности в России:

1.Становление (1898-1916гг.);

2.Отчетность во времена военного коммунизма (1917-1921);

3.Отчетность в период НЭПа и Второй мировой войны (1921-1945 гг.);

4.Отчетность в послевоенные годы при жесткой административной системе (1946-1980 гг.);

5.Отчетность на современном этапе-рыночные отношения в России (1981-2010 гг.).[2]

Первый этап (1898-1916гг.).

Это связано с применением положения о государственном торговом налоге, в котором отдельным статьям посвящена финансовая отчетность. Положение было утверждено 8 июня 1898 года при императоре Николае II и состояло из 7 глав и 180 статей. Структура и содержание нормативного акта напоминает Главу 25 Налогового кодекса РФ.

В Положении определены объекты обложения, плательщики налога, порядок уплаты налога.

В статьях 102-113 главы 4 регламента определен порядок подготовки и представления отчетов. Советы директоров предприятий обязаны были в течение месяца после утверждения общим собранием или соответствующим учреждением годового отчета предприятия. Отчеты и балансы предприятий и акционерных обществ, которые подлежали опубликованию, готовились по формам, утвержденным Министерством финансов по согласованию с генеральным аудитором и соответствующими ведомствами. В развитие закона "О государственном промысловом налоге" 26 мая 1899 года Министерство финансов РФ утвердило Инструкцию № 60"О применении Положения о государственном промысловом налоге". В этом документе определен перечень компаний, обязанных публиковать финансовую отчетность. Они включали в себя:

-Промышленные и коммерческие предприятия, принадлежащие акционерным обществам, паевым и иным товариществам, в т.ч. потребительским обществам;

-Акционерные земельные и коммерческие ломбарды и банки;

-Ссудно-кредитные и городские общества, общества взаимного кредита;

-Сословные, уездные и городские общественные банки и сберегательно-ссудные товарищества, ломбарды и другие кредитные учреждения, которые обязаны по уставу публиковать отчеты о своей деятельности.

Операционным годом был год с 1 января по 31 декабря включительно. Итоговый баланс предприятия должен был соблюсти в отдельном бухгалтерском отчете, составленном с такой полнотой и детализацией, чтобы было видно, какие операции и в каком объеме каждая была совершена в течение отчетного года, каковы были результаты по каждой операции, и какая по счету итоговая статья передана в актив и пассивную сторону баланса, что точно выражает состояние предприятия на дату завершения его финансового года.

В законодательной базе дореволюционного периода отсутствуют вопросы организации бухгалтерского учета и отчетности. Вопросы организации бухгалтерского учета, полного и достоверного отражения хозяйственной деятельности предприятия в отчете не привлекли внимания законодателей. Это считалось частным делом предприятия, его коммерческой тайной и зависело от усмотрения владельца и бухгалтера.

Практически до 1910 года, несмотря на ссылку в Положение о государственном рыболовном налоге, формы отчетов установлены не были.[3]

Второй этап (1917-1921гг.).

До 1917 года отличительная особенность бухгалтерского учета в России – его экономические и территориальные ограничения. Не было единой методологии бухгалтерского учета, как для отдельных отраслей экономики, так и для отдельных отраслей промышленности. Бухгалтерский учет был закрыт в хозяйственных отдельных единицах, объем бухгалтерского учета и сфера его применения были ограничены правовыми рамками частной собственности. Эта особенность бухгалтерского учета, направленного только на удовлетворение потребностей частного предпринимателя, была характерна для дореволюционной России.

Революция 1917 г., в итоге которой все основные отрасли торговли и промышленности были переданы пролетариату, поставила бухгалтерию и отчетность предприятий в новые условия, определила другие задачи, направленные на удовлетворение потребностей государства. Отчетность по смыслу законодательства социалистического времени должна была более полно отражать и делать понятной трудящимся массам хозяйственную деятельность страны, обеспечивая при этом всесторонний контроль. С другой стороны, большие масштабы государственного и кооперативного хозяйства выдвигали как единое плановое управление этим хозяйством.

Отсюда второе требование законодательства к бухгалтерскому учету и отчетности - представление своевременных, полных бухгалтерских и отчетных данных, на основании которых центры управления могли бы составлять бизнес-планы и регулировать их выполнение.

05.12.1917 г. было издано постановление СНК СССР "Об образовании и составе коллегии Наркомата государственного контроля".

В составе Наркомата был создан Центральный бухгалтерский государственный отдел, который отвечал за учет денежных средств и имущества, подготовку годовых бухгалтерских отчетов о доходах и расходах Республики; статистику народного хозяйства и др.[4]

Третий этап (1921 - 1945 гг.).

С переходом в 1921 г. к экономической новой политике государство стало участником регулирования всех сторон хозяйственной жизни и главным распределителем материальных благ.

Форма счетоводства не предусматривалась законодательным актом, предприятиям предоставлено было право для себя избрать любую форму, соблюдая только основные принципы двойной бухгалтерии.

К 1925 г. сложился состав разделов баланса предприятия, рекомендуемого к публикации государственным трестам по приказу ВСНХ СССР от 23.01.25 г. № 330 (табл.1).

Таблица 1

Состав разделов баланса предприятия[5]

|

АКТИВ |

ПАССИВ |

|---|---|

|

Имущество |

Капиталы |

|

Материалы |

Займы и кредиты |

|

Товары и готовые изделия |

Кредиторы |

|

Денежные средства и ценные бумаги |

Прибыль |

|

Подотчетные суммы |

|

|

Обязательства и документы к получению |

|

|

Убыток |

Каждый раздел имел подробный список дополнительных статей.

Нетрадиционным для современного понимания структуры баланса – расположение статьи "убыток" в активе и "прибыль" в пассиве баланса. Отчет о прибылях и убытках – аналог современной формы отчета о прибылях и убытках, но содержание статей и разделов с этим отчетом имеет мало общего. Форма этого дебетового отчета 1925 г. содержала разделы, которые описывают убытки, понесенные в итоге хозяйственной деятельности, а также отдельные виды расходов; кредит соответственно предусматривал разбивку прибыли.

В 1927-28 гг. государство продолжало контролировать публикацию бухгалтерских отчетов. В "Известиях НКФ СССР" от 01.12.27 г. № 8 (323) была опубликована "Инструкция об обязательных формах публичной отчетности".

Далее, по распоряжению хозяйственного Высшего Совета РСФСР и НКФ РСФСР от 10.03.1928 г. 405 "Об обязательных формах публичной отчетности и об обмене отчетными записями" предусматривалось обязательство государственных коммерческих и промышленных предприятий публиковать итоговые балансы, счета убытков и прибылей и сведения о распределении прибыли и покрытии убытков по тем формам, которые утверждены вышеуказанной инструкцией.

До 1926 года российское законодательство не имело правил составления балансов. Несмотря на то, что уполномоченные законодательно структуры издавали подробные инструкции по составлению балансов и отчетов для подведомственных им хозяйственных органов, но эти инструкции к исполнению не были обязательны для иных ведомств. Этот значительный пробел законодатели попытались устранить изданием правил бухгалтерского баланса и расчета амортизации, которые утверждены Советом Труда и обороны 28.07.1926 г..

Совершенствование отчетности за анализируемый период происходило за счет унификации и усложнения структуры основной формы отчетности - бухгалтерского баланса. Так, согласно инструкции хозяйственного Высшего Совета СССР "Формы годового баланса и отчета на 01.10.1929 г." типовая форма баланса подчинялась хозяйственному Высшему совету (акционерным обществам, синдикату, тресту), включала 14 разделов статей в актив и 13 разделов в пассивы. Баланс тех торговых предприятий, которые подчинялись Народному Комиссариату торговли СССР, отличался примерно в тех же деталях.

В 1938 г. после проведения балансовой реформы, основной целью которой – стремление баланс сделать более пригодным для анализа финансового состояния компании, состав статей и их расположение изменилось. Баланс очищен был от ряда регулирующих статей, основные средства отражаться стали по остаточной стоимости.

Порядок утверждения, представления и составления бухгалтерских отчетов регламентировало Положение о бухгалтерских отчетах и балансах от 1936 г., которое действовало до сентября 1951 г.[6]

Четвертый этап (1946 — 1980гг.).

В 1-ой половине 1950-х гг. наметились тенденции к сокращению статистической и бухгалтерской отчетности, увеличению аналитических балансов.

Необходимость устранения ненужных показателей и форм неоднократно указывалась в директивах Советского правительства. К примеру, Министерство финансов СССР и ЦСУ СССР в процессе утверждения и разработки форм годовой отчетности за 1951 г. сократили объем годовой отчетности промышленных предприятий. Нынешняя статистическая отчетность несколько сокращена была с января 1952 г.

Таким образом, в итоге постоянных дополнений и изменений увеличилось общее количество балансовых показателей с 250 по форме, которая утверждена в январе 1941 г., до 415 по форме 1953 г.

Перегрузка учетных форм разными аналитическими статьями была очевидна. Процесс представления и подготовки набора статистических и бухгалтерских отчетов был излишне трудоемким.

Наиболее значимый документ, который регламентировал порядок составления отчетности в 1970-х гг., – Положение о бухгалтерской отчетности и балансах, которое утверждено постановлением Совета Министров СССР от 29.06.1979 № 633. Положение устанавливало порядок составления балансов и бухгалтерской отчетности всеми организациями, предприятиями и объединениями (кроме учреждений и организаций на бюджетной основе).[7]

Пятый этап (1981-2010гг.).

Он характеризуется новыми задачами и целями, которые возникли в связи с теми процессами трансформации, которые происходили в стране. К 1990-м гг. возникла серьезная проблема, которая связана с унификацией финансовой отчетности предприятий разных сфер деятельности и форм собственности. Министерство финансов СССР письмом от 12.10.1990 г. ввело, начиная с 1991 г., единую отчетность для всех организаций, объединений и предприятий. Номенклатура статей была расширена, введены дополнительные статьи.

С введением нового плана счетов с 01.01.1992 г. финансовая отчетность претерпела дальнейшие изменения: число форм сократилось до 3-х, баланс составлен был в чистом виде, введена была статья "резервы по сомнительным долгам". Министерство финансов РФ письмом от 09.06.1992 № 38 определило следующие формы финансовой отчетности:

– Баланс предприятия - форма № 1.

– Отчет о финансовых результатах и их использования - форма № 2.

– Приложение к балансу предприятия - форма № 5.

Утвержденные формы охарактеризовать можно следующим образом: состоит бухгалтерский баланс из 3-х разделов в активе и 3-х в пассиве, не очищен от регулирующих статей (основных средств, износ НМА, быстроизнашивающихся и малоценных предметов). Порядок расположения регулирующих и основных статей таков: основные средства по первоначальной стоимости, далее - износ основных средств и, наконец, их остаточная стоимость. Убытки, отражение находили в активе баланса, прибыль - в пассиве.

23.10.1992 г. Верховным Советом РФ принято было Постановление № 3708-1 «О государственной программе перехода РФ на принятую в международной практике систему статистики и учета согласно требованиям развития рыночной экономики». Это был первый документ, который свидетельствовал, что политика государства в сфере регулирования отчетности и бухгалтерского учета направлена будет на построение правовой и нормативной базы в соответствии с МСФО. [8]

Таким образом, выделены пять этапов совершенствования бухгалтерского баланса с этапа становления (1898г.) до современного составления отчетности. Пройдя все этапы, бухгалтерская отчетность неуклонно приближается к международным стандартам. Постановление № 3708-1 «О государственной программе перехода РФ на принятую в международной практике систему статистики и учета в соответствии с требованиями развития рыночной экономики» - первый документ, который свидетельствует, что политика государства в области регулирования бухгалтерского учета направлена на построение нормативной и правовой базы в соответствии с МСФО.

1.2 Предпосылки развития бухгалтерского баланса и требования к составлению

К концу XIV в. купцы средневековья были вынуждены не только контролировать товарооборот. Банкиры и купцы начинают использовать баланс как инструмент контроля и управления экономикой. В компании Медичи каждый филиал ежегодно, 24 марта, составлял балансовый отчет, который вместе с пояснительной запиской от управляющего направлялся в главный офис во Флоренции, где обнаруживались недоимки и запрашивались филиалы. Иногда к балансу прилагалась справка о перспективах погашения задолженности.

Отсутствие в бухгалтерском учете практики разделения счетов на синтетические и аналитические привело к перегрузке статей баланса средневековых фирм. Так, баланс банка Святого Георгия (01.01.1409 г.) содержал в активе 95 статей и 310 обязательств, баланс Барселонского отделения Датини (31.01.1399 г.) - более 110 статей в активе и около 60 в пассиве.

Рост промышленности и распространение акционерных обществ привели к развитию теоретической мысли.

Выдающийся ученый А. П. Рудановский в 20-х гг. писал: "пришло время понять, что равновесие – душа хозяйства, существование которой не менее реально, чем материальный инвентарь хозяйства. Равновесие может быть постигнуто только умозрением, и его невозможно, как инвентарь, потрогать в природе. Обычно менеджер знает об управляемом им хозяйстве только то, что трогает и, самое большее, видит своими глазами".[9]

История баланса – история двойной записи. Многие положения трактата "о счетах и записях" свое продолжение нашли в трудах Кардано (1539), Мацони (1549), Катруллы (1573), Флори (1633) и других авторов Италии; Импена (1543) - в Голландии: Готлиб (1531) и Швайнер (1549) - в Германии; Олдкасл (1543) - в Англии.

Появление бухгалтерского баланса одновременно с двойной записью в начальном периоде было продиктовано прежде всего узкой практичностью, стремлением свести всю бухгалтерию к форме. Характерными чертами этого периода в истории бухгалтерского учета явилось отсутствие теоретических обобщений, выработанных практикой; неспособность авторов понять сущность явлений применительно к экономической жизни того или иного государства.

Все это сводило весь учет хозяйственных операций, как указывал выдающийся русский ученый А. М. Галаган, к безжизненному формализму, в то время как жизнь шла своим чередом, формы и размеры хозяйственных операций постепенно изменялись и увеличивались и, наконец, экономика как экономическое явление достигла таких масштабов, что уловить все эти операции с помощью тех примитивных средств, которыми располагала наука учета, казалось совершенно невозможным. Следствием этого стала реакция на сложившиеся традиции бухгалтерского учета. Этот период охватывает конец XVIII и первую половину XIX века. Этому во многом способствовало значительное развитие производительных сил общества, расширение международной торговли.

Следующий период развития бухгалтерского учета - вторая половина XIX и начало XX века, был по существу этапом его становления как науки. Этому во многом способствовали значительные изменения в экономической жизни общества. В этот период в большинстве европейских стран начало формироваться бухгалтерское законодательство. Этому во многом способствовало появление крупной промышленности, развитие коммуникационных путей, увеличение оборота мировой торговли и, самое главное, появление рынка ценных бумаг, что резко увеличило число участников рынка - внешних пользователей бухгалтерской информации.

Для этого периода для большинства европейских стран становится характерным формирование бухгалтерского законодательства, неотъемлемой частью которого стал бухгалтерский баланс и отчет о прибылях и убытках. Законодательство многих стран обязывает предпринимателей публиковать свою бухгалтерскую отчетность с целью снижения размера риска со стороны акционеров, инвесторов и других внешних пользователей. [10]

Требования к балансу:

– точность. По мнению немецких авторов, степень точности зависит от мнения юристов и членов советов директоров, т. е. от закона и целей, которые выдвигаются высшими административными акционерными обществами.

– полнота. Капитал в балансе должен быть показан в полном номинальном, а не фактически депонированном размере. (Разница должна была быть отражена в активе как отдельная статья дебиторской задолженности). Это утверждение было поддержано большинством авторов. Наиболее полно она была выражена Паулем Герстнером и с некоторыми оговорками Ричардом Пассовым, который считал, что"метод обозначения капитала в полном размере, определенном уставом, является единственно правильным, но только в силу четких положений закона об этом счете".

– ясность. Оставалось уточнить, для кого следует понимать баланс - для всех специалистов, как настаивал Рем, или для любого грамотного, а точнее заинтересованного человека, как требовал Герстнер. Первое толкование он назвал субъективной ясностью, второе - объективным.

– правдивость. Баланс должен быть составлен с учетом требований закона, а все его номера должны следовать из первичных документов. (Если закон абсурден, а первичные документы содержат Примечания, фальсификации и т., баланс по-прежнему верен).

– преемственность делилась на внешнюю (сбережения от года к году структуры баланса) и внутреннюю (сбережения в прошлом году, в этом году).

– единство баланса. В бухгалтерском балансе центра должны быть отражены результаты балансов его филиалов.

В силу двойственного отражения активов организации, бухгалтерский баланс имеет уникальную особенность, которая заключается в сопоставлении активов и пассивов. [11]

Бухгалтерский баланс имеет практическое большое значение: его данные применяются для анализа финансового положения предприятия и контроля правильности отражения в бухгалтерском учете хозяйственных операций.

На этом основании к бухгалтерскому балансу предъявляются следующие требования:

Требование соответствия подразумевает, что данные баланса должны учитываться пользователем и могут влиять на оценку предприятия и процесс принятия решений. Для выполнения этого требования пользователь должен получать содержательную и своевременную информацию. Признается существенная информация, исключение или аннулирование которой способно нанести вред пользователю. Конечно, для разных категорий пользователей значимость тех или иных данных различна, однако существуют обобщенные сигнальные показатели для предварительной оценки финансового состояния предприятия, данные для их расчета будут значимы для всех. Если нет никаких трудностей со значимостью балансовой информации, то фактор своевременности отсутствует.

Своевременность, т. е. представление данных пользователю в то время, когда еще можно в полной мере воспользоваться ими, является весьма и весьма условным фактором. Например, предприятие-поставщик рассматривает бухгалтерский баланс своего делового партнера для определения перспектив его взаимоотношений с ним. В процессе этого исследования особое значение приобретает информация о денежных средствах, краткосрочных инвестициях и других ликвидных активах.

Однако в период между бухгалтерским балансом и концом отчетного периода эти статьи актива могут претерпеть существенные изменения.

Конечно, на общую оценку финансового состояния предприятия, его деловой активности в меньшей степени влияет фактор своевременности, но динамика этих характеристик может быть искажена.

Надежность балансовых данных - еще более емкое понятие. Для обеспечения надежности баланса установлен ряд требований, строгое соблюдение которых позволяет рассчитывать на получение приемлемых данных для работы.[12]

Перечень требований включает следующие положения: правдивость, реальность, единство, непрерывность, ясность.

Требование правдивости также является коллективным понятием. Это означает, что достоверный баланс должен быть задокументирован. Все факты хозяйственной жизни предприятия отражены в соответствующих документах, которые в дальнейшем выступают в качестве информационной базы бухгалтерского баланса. Считается, что форма № 1 не отражает действительного положения предприятия, если отсутствуют подлинные носители - документы, а также если они оформлены ненадлежащим образом, так как соответствие действительности бухгалтерского баланса должно удовлетворять не только полноте, но и качеству основной массы.

В соответствии с Федеральным законом "О бухгалтерском учете" организации для обеспечения достоверности бухгалтерской отчетности обязаны проводить инвентаризацию имущества и обязательств.

Требование единства заключается в том, чтобы опираться на общие правила бухгалтерского учета и оценки. Соблюдение этого требования дает возможность сравнивать балансы различных предприятий и их структурных подразделений, что обеспечит дополнительное удобство в процессе анализа положения предприятия среди других аналогичных предприятий. Это требование также служит гарантией того, что правдивость и реальность баланса будут распространяться повсюду.

Требование непрерывности подразумевает сопоставимость балансов предприятия за различные периоды времени и взаимосвязь между предыдущими и последующими балансами. На практике это выражается в том, что итоговый баланс отчетного года является открытием для следующего отчетного года. Кроме того, преемственность формы № 1 основывается на неизменности методов ее составления, т. е. на единообразии учетной политики, которую издает руководитель организации. В течение нескольких лет организация должна следовать принятой учетной политике. Если есть необходимость её изменить, то это возможно только с начала нового отчетного года, а причины изменения и её суть указаны в пояснительной записке. Реализация требования непрерывности позволяет проводить динамический анализ и построение тренда, т. е. диаграммы, определяющей тренд развития предприятия благодаря непрерывности становится возможным горизонтальный анализ баланса.

Смысл требования нейтральности заключается в неизбирательности формы № 1 при предоставлении информации различным пользователям. Информация должна быть минимально эффективной независимо от того, кто ее предоставляет. Размещение данных в бухгалтерском балансе не должно предопределять результаты его исследования. Все аспекты деятельности предприятия должны быть охвачены одинаково полно, несмотря на осознание факта их несопоставимости для разных пользователей.

Требование проверяемости вытекает из требования достоверности. Поскольку истинный баланс имеет документальное обоснование, подтвержден записями и расчетами, а также получен в соответствии с требованиями законодательства, всегда есть возможность проверки.[13]

Все вышеперечисленные требования к формированию и оценке данных бухгалтерского баланса позволяют обеспечить достоверность выводов, полученных на его основе. Но в то же время эти требования являются лишь самыми общими признаками адекватной информации и не содержат конкретных практических рекомендаций. Смысл качественной характеристики отчетности и бухгалтерского баланса как ее основной части заключается в определении направления информационных потоков со всевозможными неопределенностями.

Таким образом, можно сказать, что развитие хозяйственной деятельности и бухгалтерского учета, а соответственно, и отчетности тесно взаимосвязаны. Развитие хозяйственной деятельности предприятий, безусловно, требует учета и отчетности.

С усложнением деятельности, изменялась и отчетность. В процессе работы возникает необходимость, как детализации статей, так и их объединения или сокращения.

ГЛАВА II. БУХГАЛТЕРСКИЙ БАЛАНС В СОВРЕМЕННОЙ ЭКОНОМИКЕ

2.1 Функции и значение бухгалтерского баланса

Баланс – финансовый отчет, в котором отражаются активы, обязательства и акционерный капитал компании.

Балансовый отчет является одним из трех (отчет о прибылях и убытках и отчет о движении денежных средств являются двумя другими) основных финансовых отчетов, используемых для оценки бизнеса.

Баланс – отчет о финансовом положении предприятия, в котором перечислены активы, обязательства и собственный капитал на определенный момент времени. Другими словами, баланс иллюстрирует чистую стоимость бизнеса.

В балансовом отчете также могут содержаться сведения за предыдущие годы, так что вы можете выполнить сопоставление двух последовательных лет. Эти данные помогут отслеживать производительность и определить способы создания ваших финансов и увидеть, где вам нужно улучшить.

Назначение бухгалтерского баланса - окончательное обобщение бухгалтерской информации. Составление бухгалтерского баланса завершает процесс сбора информации об определенном периоде производственно-финансовой деятельности организации.

Самостоятельный бухгалтерский баланс согласно ст. 48 ГК РФ является одним из признаков юридического лица, т. е. выполняет хозяйственно-правовую функцию. Это обеспечивает реализацию одного из принципов бухгалтерского учета - имущественной обособленности хозяйствующего субъекта.

Сфера деятельности оказывает существенное влияние на внутреннее содержание бухгалтерского баланса. На этой основе формы бухгалтерского баланса различаются в организациях, осуществляющих производственную деятельность, бюджетных организациях и банках. Но общий принцип составления баланса остается - раздельное отражение экономических активов (активов) и их источников (пассивов).[14]

Бухгалтерский баланс - это способ группировки, обобщения и отражения в денежной оценке как средств, так и источников этих средств предприятия на определенную дату. Он фиксирует в определенный момент фактическое финансово - экономическое положение предприятия, не показывая никаких изменений в нем в результате непрерывных экономических операций и процессов. Бухгалтерский баланс позволяет получить представление о материальных ценностях, размерах запасов, состоянии расчетов, инвестициях. На основании данных бухгалтерского баланса оценивается финансовое состояние предприятия: платежеспособность, состояние дебиторской и кредиторской задолженности, правильное использование собственных и заемных средств. Балансовые отчеты являются наиболее важной формой отчетности.

Основная задача бухгалтерского баланса - показать владельцу, чем он владеет или какой капитал находится под его контролем, а также сможет ли организация в ближайшее время оправдать свои обязательства перед третьими лицами - акционерами, инвесторами, кредиторами, покупателями, продавцами и т.д. или ей угрожают финансовые трудности. Балансовые данные широко используются для анализа руководством, налоговыми органами, банками, поставщиками и другими пользователями финансовой отчетности.

Бухгалтерский баланс является основным источником информации для широкого круга пользователей. В нем вводятся собственники, руководители и другие лица, связанные с управлением имущественным положением организации. По данным бухгалтерского баланса определяют конечный финансовый результат организации в виде прироста собственного капитала за отчетный период, о котором судят по способности руководителей сохранить и приумножить вверенные им материальные денежные ресурсы и который отражается в виде чистой прибыли или убытка в бухгалтерском балансе.

Особенностью бухгалтерского баланса является то, что в нем сравниваются имущество, права и обязанности (долги). В этом случае имущество может быть равно долгам, быть больше или меньше последних.

Структура и группировка балансовых данных неоднократно претерпевала существенные изменения, но баланс всегда сохранялся на прежнем уровне.

Фундаментальные аналитики используют балансовые отчеты в сочетании с другими финансовыми отчетами для расчета финансовых коэффициентов.

Сам по себе он не может дать представление о тенденциях, которые проявляются в течение более длительного периода. По этой причине балансовый отчет должен быть сопоставлен с отчетами предыдущих периодов. Он также должен быть сопоставлен с другими предприятиями в той же отрасли, поскольку различные отрасли имеют уникальные подходы к финансированию.

Ряд коэффициентов могут быть получены из баланса, помогая инвесторам получить представление о том, насколько здорова компания. К ним относятся отношение долга к собственному капиталу и коэффициент кислотного теста, а также многие другие. Отчет о прибылях и убытках и отчет о движении денежных средств также обеспечивают ценный контекст для оценки финансов компании, как и любые примечания или добавления в отчете о прибылях и убытках, которые могут относиться к балансовому отчету.

В сегменте активов счета перечисляются сверху вниз в порядке их ликвидности – то есть легкости, с которой они могут быть конвертированы в наличные деньги. Они делятся на оборотные активы, которые могут быть конвертированы в денежные средства в течение одного года или менее; и долгосрочные активы, которые не могут быть конвертированы в денежные средства.

Инкорпорированные предприятия обязаны включать балансовые отчеты, отчеты о прибылях и убытках и отчеты о движении денежных средств в финансовые отчеты для акционеров и налоговых и контролирующих органов. Составление балансовых отчетов является необязательным для индивидуальных предпринимателей и партнерств, но полезно для мониторинга состояния бизнеса.

Обновленный и точный баланс имеет важное значение для владельца бизнеса, который ищет дополнительное долговое или долевое финансирование, или кто хочет продать бизнес и должен определить его чистую стоимость.

Важность балансового отчета заключается в том, что он служит одним из инструментов, используемых менеджментом, кредиторами и инвесторами для оценки общей ситуации в компании.[15]

2.2 Формы и виды бухгалтерских балансов

Бухгалтерский баланс является частью финансовой отчетности, выпущенной предприятием, информируя читателя о суммах активов, обязательств и собственного капитала, принадлежащих предприятию на отчетную дату.

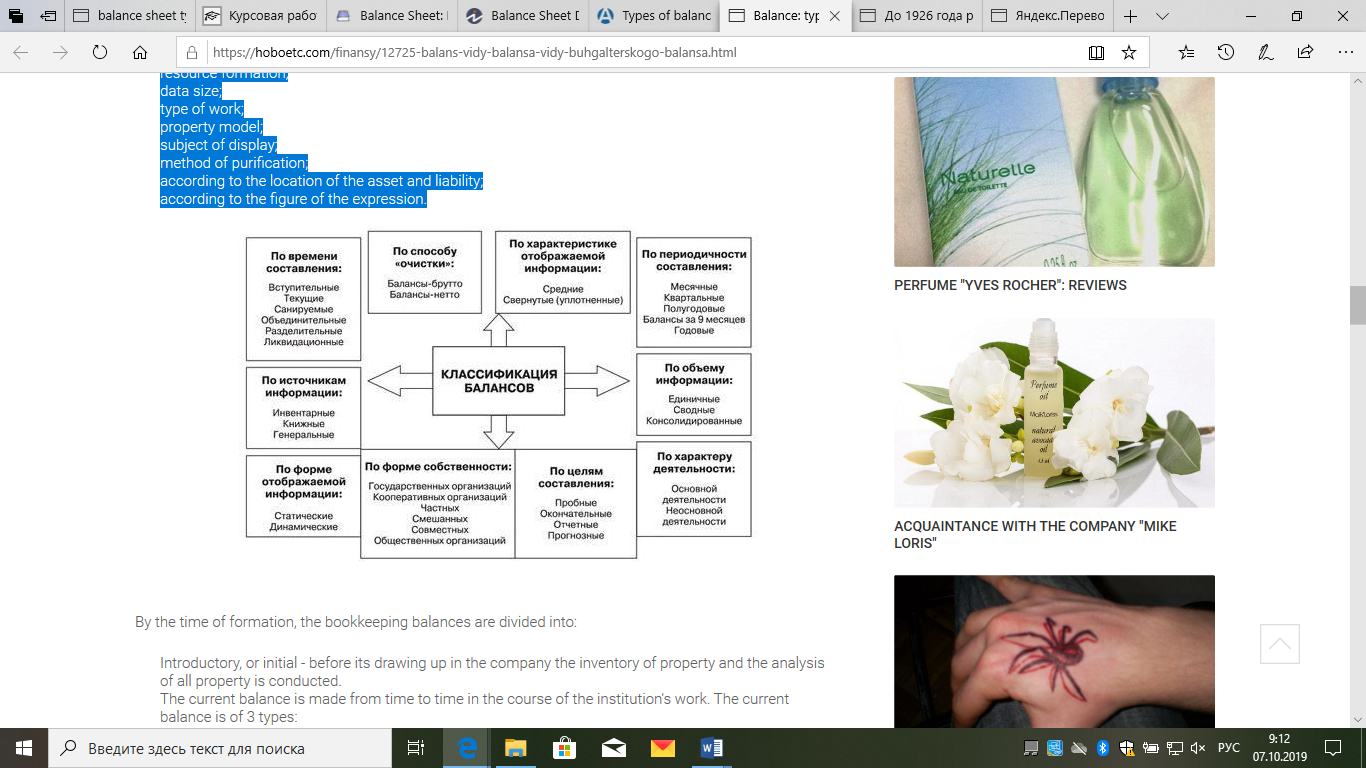

Разнообразие учетных кодов обусловлено множеством факторов: характером информации, на основе которой составляется баланс, временем ее формирования, направлением, способом отображения информации и другими условиями. Виды и формы бухгалтерских балансов очень разнообразны.

Наиболее распространенными являются классифицированные, общие размеры, сравнительные и вертикальные балансы. Они объясняются следующим образом:

–Классифицированный баланс. В этом формате представлена информация об активах, обязательствах и собственном капитале предприятия, которая агрегируется (или "классифицируется") в подкатегории счетов. Это наиболее распространенный тип представления баланса, и делает хорошую работу по консолидации большого количества отдельных счетов в формате, который является чрезвычайно читаемым. Бухгалтеры должны представлять балансовую информацию в одной и той же классификационной структуре в течение нескольких периодов, чтобы сделать информацию в этих периодах более сопоставимой.

–Общий баланс. В этом формате представлена не только стандартная информация, содержащаяся в балансовом отчете, но и столбец, в котором отмечается та же информация в процентах от общего объема активов (для статей активов) или в процентах от общего объема обязательств и акционерного капитала (для статей обязательств или акционерного капитала). Это полезно для построения линий тренда, чтобы изучить относительные изменения в размере различных счетов.

–Сравнительный баланс. Этот формат представляет параллельную информацию об активах, обязательствах и акционерном капитале предприятия на несколько моментов времени. Например, сравнительный баланс может представлять собой баланс по состоянию на конец каждого года за последние три года. Это полезно для выделения изменений с течением времени.

–Вертикальный баланс. Этот формат является одним из тех, в которых формат представления балансового отчета представляет собой один столбец цифр, начиная с позиций актива, а затем статей пассива и заканчивая статьями акционерного капитала. В каждой из этих категорий позиции представлены в порядке убывания ликвидности.[16]

По способу отображения информации виды баланса могут быть:

– баланс, то есть отражается на назначенную дату;

–оборот - формируется в соответствии с оборотом за определенный период.

По соотношению ко времени составления отчетности выделяются основные виды остатков:

– вводный - на момент проведения мероприятия;

– текущий - сформирован на отчетную дату;

– ликвидация - когда организация ликвидируется;

–санированный - при реорганизации учреждения, пригодного для банкротства;

– разделение - при разделении предприятия на ряд компаний;

– унификация - при объединении небольших фирм в одно производство.

В объеме данных по учреждениям определены основные виды бухгалтерского баланса:

– для одного учреждения;

– по объему данных некоторых учреждений;

–по данным нескольких взаимозависимых учреждений, внутренние выражения сумм которых исключаются при составлении счетов.

Баланс по виду деятельности может быть:

– спроектированный;

– окончательный;

– учетный.

В зависимости от характера исходной информации, баланс:

– формируется по результатам инвентаризации;

– формируется только по данным бухгалтерского учета;

–формируется по данным бухгалтерского учета, предусматривающим результаты проведенной инвентаризации.

Использование метода сопоставления данных:

– с подключением информации стабилизирующих статей (амортизация, запасы, наценка);

– с выводом данных стабилизирующих статей.

Схематически баланс представляет собой таблицу. Актив содержит 2 отделения:

– "Основные средства."

– "Оборотные средства."

И отображает имущество компании.[17]

Все средства компании группируются в балансе активов, а их перечень источников создания - в пассивном балансе. Участки в балансе активов размещаются в режиме повышения ликвидности. Долг содержит 3 раздела: "капитал и резервы", "долгосрочные обязательства" и "краткосрочные обязательства".

Классификация балансов[18]

Рис. 1

Бухгалтерская сводка может осуществляться на основании:

– период формирования;

– формирование ресурсов;

– размер данных;

– вид работ;

– модель свойств;

– способ очистки;

– в зависимости от места нахождения актива и обязательства.

К моменту формирования бухгалтерские балансы подразделяются на:

– Вводный, или начальный - перед ее составлением в компании проводится инвентаризация имущества и анализ всего имущества.

– Текущий баланс составляется время от времени в ходе работы учреждения. Текущий баланс имеет 3 вида:

Первоначальный (вводный) оформляется на основании учетного времени.

Окончательная (текущая) обработка производится по истечении отчетного периода.

Предварительный составляется из этапов между основным и окончанием отчетного периода.

Ликвидатор определяет финансовое положение предприятия на дату прекращения его работы на прошедшем этапе.

– Частичные балансы формализуются в процессе деления крупного учреждения на определенное количество наименьших структурных единиц, либо при переводе 1-го или некоторых структурных подразделений.

Организационная регистрация производится при присоединении некоторых учреждений к одной крупной компании, либо при присоединении одного или нескольких структурных подразделений к данному учреждению.[19]

2.3 Международные стандарты финансовой отчетности

Как было уже рассмотрено ранее, принципы подготовки отчетности по МСФО определены в Концептуальных основах финансовой отчетности.

С 01.01.2013 г. вступили в силу несколько базовых стандартов МСФО (IFRS), существенно меняющие принципы подготовки финансовой консолидированной отчетности. К ним относятся стандарты МСФО № 10, 11, 12, 13. МСФО 10 заменил действовавший до 2013 г. МСФО 27 и Интерпретацию ПКИ-12 «Консолидация – организации специального назначения».

Порядок предоставления и подготовки консолидированной финансовой отчетности в РФ, в т.ч. состав консолидированной группы, определяет список нормативных документов:

1.Российских:

– ФЗ «О бухгалтерском учете» от 06.12.2011 №402-ФЗ;

–ФЗ «О финансовой консолидированной отчетности» от 27.07.2010 №208-ФЗ;

– ФЗ «О рынке ценных бумаг» от 22.04.1996 №39-ФЗ;

–Постановление Правительства РФ «Об утверждении Положения о признании МСФО и Разъяснений МСФО для применения в РФ»; от 25.02.2011 №107

2.Международных стандартов финансовой отчетности:

Согласно МСФО организации составляют основных четыре вида отчетов общего назначения, предназначенных для внешних пользователей:

– о финансовом положении или бухгалтерский баланс;

– о прибылях и убытках;

– о движении денежных средств;

– о собственном капитале.

К этим формам должны прилагаться примечания к отчетам. В них указана информация о самых значимых событиях организации за отчетный период, раскрыты положения учетной политики и дана информация по статьям в финансовых отчетах.

Таблица 2

Элементы финансовой отчетности [20]

|

Элементы, которые связаны с измерениями финансового положения |

Элементы, которые связаны с измерением результатов деятельности |

|

|

Финансовая Отчетность |

Название Элементов |

Финансовая отчетность |

|

Бухгалтерский Баланс |

Активы— Ресурсы |

Отчет о прибылях и убытках |

|

Отчет об изменениях капитала |

Обязательства |

Отчет о движении денежных средств |

|

Капитал |

||

Напомним следующее: обобщает и отражает информацию об активах, обязательстве и капитале, т.е. самых важных элементах отчетности, бухгалтерский баланс.

Таблица 3

Элементы бухгалтерского баланса[21]

|

Активы |

Обязательства |

Собственный капитал |

|

Нематериальные активы Основные средства Финансовые активы, в т.ч.: -инвестиции, которые учтены по методу участия -денежные средства, их эквиваленты -торговая и иная дебиторская задолженность – Запасы -налоговые требования |

Налоговые обязательства Торговая и иная кредиторская задолженность Резервы Процентные долгосрочные обязательства |

Доля меньшинства Резервы и выпущенный капитал |

Международными стандартами предусматривается наименьшее количество линейных статей баланса, которые раскрывают основные элементы. Каждая компания, составляющая бухгалтерский баланс, может дополнительно включить в бухгалтерский баланс статьи, выделяя ту информацию, которая нужна для предоставления согласно иным международным стандартам, необходимая для полного и достоверного представления о финансовом положении организации. Компания сама решает, выделять ли в балансе активов и обязательств долго- и кратко- срочные.

Однако, в любой форме баланса нужно показывать суммы, возмещение или погашение которых ожидается больше чем через 12 мес. от момента составления отчетности.

Критерии для выделения дополнительных статей актива - их характер и ликвидность, существенность информации об этих статьях, их функции в данной компании.

Выделение в информации об обязательствах дополнительных статей проводить необходимо в зависимости от времени, характеристики и размера погашения. При этом необходимо показать прямые обязательства и резервы (пенсионные, социальные и другие, которые существенны для раскрытия обязательств компании). Обязательства лучше сгруппировать на беспроцентные и процентные; долгосрочные и краткосрочные.

Резервы и капитал группируются по числу акций:

- выпущенных,

- разрешенных к выпуску,

- находящихся в обращении,

-оплаченных частично и полностью,

Необходимо раскрыть назначение и характеристику каждого резерва, который создан из капитала владельцев. [22]

В примечаниях к балансу:

– указывают номинальную цену акции;

– раскрывают информацию о ограничениях, привилегиях и правах, в т.ч. ограничения на возмещение капитала и дивиденды по категориям акций;

– указывают акции акционерного общества;

– сообщают о наличии резервов акций для продаж.

Отчет о прибылях отражает:

– статьи о выручке, результатах деятельности;

– расходы по финансированию;

– долю убытков и прибылей совместной деятельности и ассоциированных компаний, которые учитываются по методу участия;

– налоговые затраты;

– убыток или прибыль от деятельности;

– итоги чрезвычайных обстоятельств;

– долю меньшинства;

– убыток или чистую прибыль за отчетный период.

Он раскрывает эффективность деятельности компании и используется для определения показателей кредитоспособности, инвестиционной ценности, рентабельности.

Элементы отчета о прибылях и убытках:

- выручка – валовое поступление экономических выгод в деятельности организации за период, которое приводит к росту капитала, который не связан со взносами акционеров.

- доходы – повышение экономических выгод на протяжении отчетного периода, которые происходят в форме увеличения или поступления активов, или сокращения обязательств, что выражается в росте капитала, который не связан с вкладами акционеров.

- затраты - снижение экономических выгод на протяжении отчетного периода, которое происходит в форме уменьшения или выбытия активов, или роста обязательств, которые ведут к снижению капитала, который не связан с его распределением между акционерами.

Убытки – статьи, подходящие под определение затрат, но могут появляться либо не появляться в процессе деятельности организации.

В примечаниях к отчету о прибылях и убытках раскрывается аналитическая характеристика доходов и расходов. [23]

МСФО рекомендуют 2 подхода к классификации расходов:

– метод характера расходов (т.е. классификация по элементам расходов);

– метод себестоимости продаж или метод функций расходов.

Иные расходы и доходы, которые включаются в отчеты о прибылях и убытках – доходы и итоги, которые непосредственно не связаны с операциями по продажам. К иным доходам и расходам относятся:

– доходы от долевого участия в иных организациях и других долгосрочных инвестиций (участие в прибылях товариществ, дивиденды, доходы по облигациям, проценты по ссудам и т. п.);

– прочие доходы и проценты (проценты по долговым оборотным векселям и обязательствам, по вкладам в банках, надбавки за платежи в рассрочку, валютные курсовые разницы);

– списание с ценных бумаг и денежных инвестиций;

– выплачиваемые проценты и иные платежи.

Компании, которые предоставляют отчетность по формату себестоимости, должны в примечаниях показывать дополнительную информацию о характере затрат по элементам.

В отчете о прибылях и убытках или в примечаниях нужно отметить суммы дивидендов на те акции, которые объявлены или предложены к объявлению за отчетный период.

Отчеты о собственном капитале пользователю отчетности предоставляют информацию обо всех изменениях в финансовом состоянии организации (об убытках или прибыли), об иных элементах, к примеру, убыток (прибыль) от переоценки основных средств, которые в отчете о прибылях и убытках не отражаются.

Акционерный капитал включает следующие классы (составные элементы):

– эмиссионный доход,

– уставный капитал,

– нераспределенная прибыль,

– резерв по переоценке основных средств и др.

Отчет об изменениях в капитале содержит информацию по каждому виду акционерного капитала:

– результат изменения в учетной политике;

–сальдо на конец и начало отчетного периода.

При подготовке отчета о движении денежных средств организации применяют косвенный или прямой метод.

Прямой метод содержит данные о валовых платежах и поступлениях, отражение непосредственных потоков средств, которые поступили от покупателей, выплачены сотрудникам и т. п.

Косвенный метод основан на корректировке величины чистой прибыли на итоги операций не денежного характера, начислений или отсрочек прошлых периодов или же операционных будущих денежных выплат или поступлений, статей расходов или доходов, которые связаны финансовыми или инвестиционными потоками денежных средств.

МСФО приветствуют применение прямого метода. Это объясняется тем, что прямой метод обеспечивает ту информацию, которая необходима для оценки будущих потоков средств, которую не раскрывает косвенный метод. [24]

Итак, составление финансовой консолидированной отчетности по МСФО становится основным требованием современного бухгалтерского учета. Особенно остро это затрагивает те российские коммерческие компании, которые выходят на финансовые международные рынки или являются структурными подразделениями зарубежных организаций.

ЗАКЛЮЧЕНИЕ

Центральное место в бухгалтерской отчетности занимает бухгалтерский баланс, из которого можно почерпнуть наибольшее количество важной информации, а так же его показатели дают возможность проанализировать и оценить финансовое состояние организации на дату его составления.

Баланс представляет собой сводку финансового состояния компании на определенный момент времени. Он состоит из трех основных частей.

Список активов компании размещен в верхней части. Далее следует аналогичный перечень обязательств компании. Собственный капитал (или акционерный капитал) размещается внизу. Собственный капитал рассчитывается путем вычитания общей суммы обязательств из общей суммы активов (таким образом, общая сумма активов всегда равна общей сумме обязательств + собственный капитал). Может быть включен раздел с пояснительными примечаниями.

Большинство компаний составляют официальный баланс один раз в год и включают его в свой годовой отчет. Суммы за предыдущий год часто перечисляются вместе с текущими цифрами для целей сравнения. Этот официальный баланс должен быть рассмотрен независимым аудитором для проверки его точности и полноты.

В ходе выполнения курсовой работы были выполнены следующие задачи:

Изучены этапы развития бухгалтерского баланса в России.

Рассмотрены предпосылки развития бухгалтерского баланса и требования к его составлению.

Была выявлена современная сущность содержания бухгалтерского баланса. А так же изучена сущность, цели значение и функции бухгалтерского баланса в России и за рубежом.

Были рассмотрены виды и формы бухгалтерских балансов, последовательность и методика их составления.

В ходе выполнения работы были выделены пять этапов совершенствования бухгалтерского баланса с этапа становления (1898г) до современного составления отчетности. Пройдя все этапы, бухгалтерская отчетность неуклонно приближается к международным стандартам.

Развитие хозяйственной деятельности и бухгалтерский учет, и соответственно, отчетность тесно связаны между собой. Развитие хозяйственной деятельности, компаний непременно требует ведения учета и составления отчетности. С усложнением деятельности, изменяется и отчетность. В процессе возникает необходимость, как детализации статей, так и их объединение или сокращение.

В соответствии с проделанной работой, видно, что процессы реформирования учета и отчетности в Российской Федерации в значительной степени затронули форму баланса и его содержание, сделав их максимально приближенными к международным нормам.

СПИСОК ЛИТЕРАТУРЫ

1.Агеева О. А. Бухгалтерский учет и анализ в 2 ч. Часть 1. Бухгалтерский учет: учебник / Шахматова Л. С., Агеева О. А.. — М.: Юрайт, 2018. — 273 с.

2.Алисенов А. С. Бухгалтерский финансовый учет: практикум и учебник / Алисенов А. С.. М.: Юрайт, 2018. — 464 с.

3.Анциферова, И.В. Бухгалтерский финансовый учет: Практикум / Анциферова И.В.. - М.: Дашков и К, 2016. - 368 с.

4.Астахов В.П. Финансовый (бухгалтерский) учет в 2 ч. ч. 2 12-е изд., учебник / В.П. Астахов. - Люберцы: Юрайт, 2016. - 386 с.

5.Бабаев Ю.А. Бухгалтерский учет: Учебник / Мельникова Л.А., Петров А.М., Бабаев Ю.А. - М.: Проспект, 2016. - 424 с.

6.Бурлуцкая Т.П. Бухгалтерский учет для начинающих (практика и теория) / Бурлуцкая Т.П.. - Вологда: Инфра-Инженерия, 2016. - 208 с.

7.Бухгалтерский учет на предприятиях малого бизнеса: учебное пособие / Лизяева В. В., Проданова Н. А.; под ред. Продановой Н. А.. — М.: Юрайт, 2018. — 275 с.

8.Воронченко Т. В. Теория бухгалтерского учета: практикум и учебник / Воронченко Т. В.. М.: Юрайт, 2018. — 284 с.

9.Дмитриева, И. М. Бухгалтерский анализ и учет: учебник / Калачева О. Н., Захаров И. В., Дмитриева И. М.; под ред. Дмитриевой И. М. — М.: Юрайт, 2018. — 358 с.

10.Канищева, Н. А. Формирование бухгалтерской отчетности по российским стандартам и по МСФО / Н. А. Канищева // Вестник Института экономики и управления НГУ им. Ярослава Мудрого. – 2015. – № 2. – С. 23–28.

11.Кожинов, В. Я. История бухгалтерского учета в России / В. Я. Кожинов // Финансовый бизнес. – 2015. – № 17. – С. 71–79.

12.Куттер, М. И. История Бухгалтерского учета капитала (окончание) / М. И. Куттер // Бухгалтерский учет. – 2015. – № 4. – С. 119–130.

13.Литвиненко М. И. Финансовая консолидированная отчетность в соответствии с новыми стандартами: учебное пособие / Литвиненко М. И. — М.: Юрайт, 2018. — 168 с.

14.Островская О.Л. Финансовый бухгалтерский учет. практикум и учебник / Покровская Л.Л., Островская О.Л., Осипов М.А.. - Люберцы: Юрайт, 2016. - 394 с.

15.Погорелова М.Я. Финансовый (бухгалтерский) учет: практика и теория: Учебное пособие.- М: РИОР:ИНФРА-М, 2015г., 331 с.

16.Плотников В.С. и Плотникова О.В. Анализ теоретических основ концепции финансовой консолидированной отчетности // Экономический анализ: практика и теория. 2016. №11 (458).

17.Сладкова, С. А. Развитие бухгалтерской отчетности в России / С. А. Сладкова // Современный бухучет. – 2015. – № 12. – С. 35–42.

18.Смольникова Ю.Ю. Бухгалтерский учет. Конспект лекций: Учебное пособие / Смольникова Ю.Ю.. - М.: Проспект, 2016. - 128 с.

19.Цыганков, К. Ю. Эволюция баланса и теорий бухгалтерского учета / К. Ю. Цыганков // Аудитор. – 2017. – № 7. – С. 17–19.

20.Шадрина Г. В. Бухгалтерский анализ и учет: практикум и учебник / Егорова Л. И., Шадрина Г. В. — М.: Юрайт, 2018. — 429 с.

-

Алисенов А. С. Бухгалтерский финансовый учет: практикум и учебник / Алисенов А. С.. М.: Юрайт, 2018. — 464 с. ↑

-

Астахов В.П. Финансовый (бухгалтерский) учет в 2 ч. ч. 2 12-е изд., учебник / В.П. Астахов. - Люберцы: Юрайт, 2016. - 386 с. ↑

-

Бурлуцкая Т.П. Бухгалтерский учет для начинающих (практика и теория) / Бурлуцкая Т.П.. - Вологда: Инфра-Инженерия, 2016. - 208 с. ↑

-

Воронченко Т. В. Теория бухгалтерского учета: практикум и учебник / Воронченко Т. В.. М.: Юрайт, 2018. — 284 с. ↑

-

Канищева, Н. А. Формирование бухгалтерской отчетности по российским стандартам и по МСФО / Н. А. Канищева // Вестник Института экономики и управления НГУ им. Ярослава Мудрого. – 2015. – № 2. – С. 23–28. ↑

-

Куттер, М. И. История Бухгалтерского учета капитала (окончание) / М. И. Куттер // Бухгалтерский учет. – 2015. – № 4. – С. 119–130. ↑

-

Островская О.Л. Финансовый бухгалтерский учет. практикум и учебник / Покровская Л.Л., Островская О.Л., Осипов М.А.. - Люберцы: Юрайт, 2016. - 394 с. ↑

-

Плотников В.С. и Плотникова О.В. Анализ теоретических основ концепции финансовой консолидированной отчетности // Экономический анализ: практика и теория. 2016. №11 (458). ↑

-

Смольникова Ю.Ю. Бухгалтерский учет. Конспект лекций: Учебное пособие / Смольникова Ю.Ю.. - М.: Проспект, 2016. - 128 с. ↑

-

Шадрина Г. В. Бухгалтерский анализ и учет: практикум и учебник / Егорова Л. И., Шадрина Г. В. — М.: Юрайт, 2018. — 429 с. ↑

-

Агеева О. А. Бухгалтерский учет и анализ в 2 ч. Часть 1. Бухгалтерский учет: учебник / Шахматова Л. С., Агеева О. А.. — М.: Юрайт, 2018. — 273 с. ↑

-

Анциферова, И.В. Бухгалтерский финансовый учет: Практикум / Анциферова И.В.. - М.: Дашков и К, 2016. - 368 с. ↑

-

Бабаев Ю.А. Бухгалтерский учет: Учебник / Мельникова Л.А., Петров А.М., Бабаев Ю.А. - М.: Проспект, 2016. - 424 с. ↑

-

Бухгалтерский учет на предприятиях малого бизнеса: учебное пособие / Лизяева В. В., Проданова Н. А.; под ред. Продановой Н. А.. — М.: Юрайт, 2018. — 275 с. ↑

-

Дмитриева, И. М. Бухгалтерский анализ и учет: учебник / Калачева О. Н., Захаров И. В., Дмитриева И. М.; под ред. Дмитриевой И. М. — М.: Юрайт, 2018. — 358 с. ↑

-

Кожинов, В. Я. История бухгалтерского учета в России / В. Я. Кожинов // Финансовый бизнес. – 2015. – № 17. – С. 71–79. ↑

-

Литвиненко М. И. Финансовая консолидированная отчетность в соответствии с новыми стандартами: учебное пособие / Литвиненко М. И. — М.: Юрайт, 2018. — 168 с. ↑

-

Погорелова М.Я. Финансовый (бухгалтерский) учет: практика и теория: Учебное пособие.- М: РИОР:ИНФРА-М, 2015г., 331 с. ↑

-

Сладкова, С. А. Развитие бухгалтерской отчетности в России / С. А. Сладкова // Современный бухучет. – 2015. – № 12. – С. 35–42. ↑

-

Цыганков, К. Ю. Эволюция баланса и теорий бухгалтерского учета / К. Ю. Цыганков // Аудитор. – 2017. – № 7. – С. 17–19. ↑

-

Цыганков, К. Ю. Эволюция баланса и теорий бухгалтерского учета / К. Ю. Цыганков // Аудитор. – 2017. – № 7. – С. 17–19 ↑

-

Алисенов А. С. Бухгалтерский финансовый учет: практикум и учебник / Алисенов А. С.. М.: Юрайт, 2018. — 464 с. ↑

-

Астахов В.П. Финансовый (бухгалтерский) учет в 2 ч. ч. 2 12-е изд., учебник / В.П. Астахов. - Люберцы: Юрайт, 2016. - 386 с. ↑

-

Бурлуцкая Т.П. Бухгалтерский учет для начинающих (практика и теория) / Бурлуцкая Т.П.. - Вологда: Инфра-Инженерия, 2016. - 208 с. ↑

- Основы и организация управленческого контроля ПАО «Магнит»

- Адаптация детей̆ в условиях первого класса школы

- Барьеры на пути эффективных коммуникаций

- Управление финансами и пути его совершенствования в РФ

- Косвенные налоги и их место в налоговой системе РФ(Принципы налогообложения в России, значение налогов и их классификации)

- Особенности обеспечения безопасности ОС Windows 7

- Управление знаниями и инновационным процессом в организации

- Построение организационных структур (ООО «Мебелик»)

- Человеческий фактор в управлении организацией (Менеджер ключевое звено)

- Понятие и признаки государства

- Менеджмент человеческих ресурсов (Разработка стратегии)

- Гарантии прав и свобод человека и гражданина