Управление доходами организации индустрии гостеприимства»

Содержание:

ВВЕДЕНИЕ

В Республике Беларусь в настоящее время сформировалась экономическая система, стержнем которой являются рыночные отношения. В этих условиях усложнилась ориентация предприятий в новой системе, возросла значимость квалифицированного и эффективного управления предприятием и формирования массива объективной информации для обеспечения эффективного его функционирования.

Деятельность предприятий в условиях рыночной экономики подчинена цели получения прибыли, поскольку предприятия несут полную материальную ответственность за результаты своей финансово-хозяйственной деятельности. А основа формирования прибыли соотношение между доходами и расходами.

В распоряжении предприятия остается часть от выручки при вычете материальных, денежных и трудовых затрат, затрат на производство и реализацию продукции. Поэтому важной задачей каждого хозяйственного субъекта является получение больших доходов, при наименьших затратах, путем экономии в расходовании средств и увеличение эффективности их использовании.

Категории доходы и прибыль являются предметом исследования многих ученых-экономистов. Большой вклад в разработку теоретических и практических аспектов прибыли внесли такие ученые, как И.А. Бланк, В.В. Ковалев, В.И. Чернов, Ф.Р. Шамхалов, Н.А. Яцюк и другие.

Однако доходы и прибыль являются одними из самых сложных экономических категорий. Изучив источники получения доходов, можно разработать научный подход к решению многих проблем, например, достижения конечных результатов при наименьших затратах.

Такой подход к предмету исследования означает, что прибыль или положительный финансовый результат деятельности организации и есть то, ради чего эта деятельность ведется это первооснова существования хозяйственного субъекта с точки зрения его устремлений. В настоящее время в большинстве организаций менеджеры уделяют большое внимание организационной стороне дела, полагая, что экономический механизм в условиях рыночной экономики действует сам по себе. Однако без введения системы экономической ответственности в организации в целом, в частности, без создания системы управления доходами и расходами, невозможно повысить эффективность и рентабельность производства, размеры получаемой прибыли.

Вышеизложенные положения определили актуальность темы курсовой работы.

Цель исследования данной курсовой работы - исследовать экономическую категорию доходы предприятия, проанализировать их классификацию.

Таким образом, целью проводимого исследования является всесторонний анализ доходов, получаемых предприятием, а также поиск резервов их увеличения.

В соответствие с целью исследования в данной работе поставлены и решены следующие задачи:

- раскрыто теоретическое содержание экономической категории доходов предприятия;

- приведена классификация основных видов доходов с учетом бухгалтерского, налогового и традиционного экономического подхода;

- указаны основные направления распределения доходов на предприятии;

- рассмотрены способы расчета валового дохода предприятия;

- указаны возможные резервы увеличения доходов предприятия.

Объектом проводимого в курсовой работе исследования является РУП «Отель «Минск», осуществляющее свою деятельность в сфере гостиничного и ресторанного бизнеса с 1995 года.

Предметом исследования являются доходы предприятия и направления их оптимизации.

Глава 1 Теоретические аспекты сущности доходов предприятия и источники их образования

1.1 Сущность доходов торгового предприятия

Вследствие экономического кризиса, начавшегося осенью 2008 года, гостиничный бизнес очень пострадал. Одними из первых статей сокращения расходов компаний стали командировки, конференции и тренинги. Уровень семейного отдых также снизился — семьи не решаются активно проводить выходные или праздники, поскольку не уверены в стабильности своей работы или того хуже — уже попали под сокращение. Сейчас, во время кризиса, собственнику гостиницы продать выгодно свой бизнес будет довольно сложно. Многие владельцы вынуждены выдержать трудности этого нелегкого периода и попытаться делать лучшее из возможного в нынешней ситуации. Необходимо сфокусироваться на главном в операционной деятельности — попытаться сделать больше, чем конкуренты, и в то же время максимально сократить расходы. Владелец должен убедиться в том, что операционная и управляющая компании не расслабились из-за кризиса и продолжают работать как единая команда. Трудные времена дают нам шанс более внимательно присмотреться к инвестированию и операционным действиям, чтобы определить, сделано ли все возможное для достижения наилучшего результата.

Управление доходами (Revenue Management)

2007-й и первая половина 2008-го годов стали периодом настоящего бума для гостиничного бизнеса в Республики Беларусь.

Стоимость номеров достигала уровня Парижа и Рима, в то время как расходы и зарплаты находились на «местном» уровне. В такой ситуации дела у большинства гостиниц обстояли просто блестяще. Поскольку результаты были более чем хороши, контроль затрат не всегда был достаточно скрупулезным.

Сегодня ситуация кардинально изменилась и количество путешествующих бизнесменов значительно сократилось по сравнению с тем, что было в начале прошлого года. Гостиницы не могут адаптироваться к переменам и продолжают удерживать высокую стоимость номеров, тогда как небольшое снижение цены могло бы намного увеличить объемы продаж. Ведь на сегодняшний день баланс между заявленной стоимостью номеров и планируемым объемом продаж в определенный момент времени является ключевым инструментом для операционной деятельности.

Обеспечить загрузку гостиницы благодаря низкой стоимости номеров довольно просто, однако это не принесет большой прибыли. Просто сократить объем продаж, установив высокую стоимость номеров, — также не лучшее решение. В данном случае необходимо найти золотую середину. Ключевую роль в решении подобных вопросов играет управляющий доходами (Revenue Manager). Он должен быть третьей по важности персоной в гостинице (после генерального и финансового директоров) и иметь фиксированное место в исполнительном комитете.

История управления доходами

Наука об управлении доходами, пришедшая в гостиничный бизнес из авиационной индустрии, значительное распространение и признание получила только в последние 8-10 лет. С 2005 года в гостиничной отрасли установились впечатляющие цены и высокие показатели загрузки номерного фонда. Конечно, прежде всего это произошло благодаря благоприятному экономическому климату, но именно искусство управления доходами позволило гостиницам максимально использовать эту возможность. Международные отели, используя приемы управления доходами, достигли высоких результатов, и вскоре эти методы были приняты на вооружение как необходимые для рентабельной работы отеля.

Объект исследования в управлении доходами в отельном бизнесе

Объект исследования в управлении доходами может быть разным. В индустрии гостеприимства нужно фокусироваться главным образом на доходе от продажи номерного фонда, соответственно 85-90% инициативы управления доходами направлено на номерной фонд. И это оправдано, поскольку прибыльность от продажи номеров высокая — любое повышение цены за номер или количества проданных номеров конвертируются почти как 100% в итоговой строке отчета.

Долгое время термин «управление доходами» был непонятен для многих владельцев гостиниц. Это понятие относили исключительно к сфере финансов, в результате чего большинство управляющих доходами были «отправлены на заднюю парту» финансового отдела строить свои графики и таблицы. Сейчас же, наоборот, управление доходами дополняет функции департамента продаж и маркетинга, и даже наблюдается тенденция, когда директора по маркетингу и продажам отчитываются управляющему доходами.

Функция управления доходами — предвидеть спрос. Так, ценообразование и техника управления материальными активами могут быть использованы для максимизации потенциала «скоропортящегося инвентаря». Ведь если номер не продан сегодня — это потеря навсегда.

Суть управления доходами сводится к разработке точного прогноза продаж и прибыли, который отражает изменения в спросе на продукт. Тогда тактика построения цены и объема номеров в специфические периоды может быть нацелена на оптимизацию результата. Чрезвычайно важно «продавать правильный продукт, в правильное время, по правильной цене, в правильном месте правильному гостю». Поэтому три основных компонента — время, цена и объем — используются вместе, чтобы максимизировать прибыль от продаж продукта, который нельзя «складировать» (невозможно продать номер в счет вчерашней загрузки «на вчера»). Продуктом в данном случае может выступать как номер, так и место в ресторане, запись в СПА и т. п.

Управление доходами тесно связано с прогнозированием, ценообразованием и применением тактик. Спрос подвержен постоянным изменениям, поэтому отельный бизнес должен быстро реагировать на изменения рынка. И там, где практикуются методы управления доходами, рост прибыли по показателю «средний доход на номер» (Revenue per available room (RevPAR)), как правило, достигает уровня 4-7%.

Конвертируем настолько, насколько можем

Валовой операционный доход (Gross Operational Profit) — это доход за вычетом издержек. Мы можем непосредственно контролировать расходы, и любые изменения в этой области будут иметь незамедлительный и прямой финансовый эффект. И, напротив, у нас меньше возможностей влиять на свои доходы — невозможно рассчитать точный объем продаж в конкретный момент времени по определенной цене. Можно только убедиться в том, что мы имеем правильный продукт в необходимом количестве, который есть в наличии в нужное время и предлагается по правильной цене, и надеяться, что потенциальный клиент примет положительное решение о покупке этого продукта. Но даже в этом случае мы не можем быть до конца уверены в успехе — конкуренты, например, могу снизить свои цены, и тогда на их фоне наши цены будут выглядеть завышенными.

Новые рыночные условия уже стали большим испытанием для многих, и это определенно останется проблемой в ближайший год. И только меры по увеличению доходности предприятия могут гарантировать ведение по-прежнему прибыльного бизнеса. Можно расширить бизнес, а можно применить методы управления доходами, что позволит достичь большей отдачи от уже существующего бизнеса. Принятие решений должно основываться на более продуманном подходе к организации бизнес-процессов, а быстрота вашей реакции на рыночные изменения должна увеличиться в результате более точного прогнозирования. Даже в период спада выпадают отличные бизнес-возможности, и вы обязаны воспользоваться каждым из таких шансов.

Коммерческий сэндвич

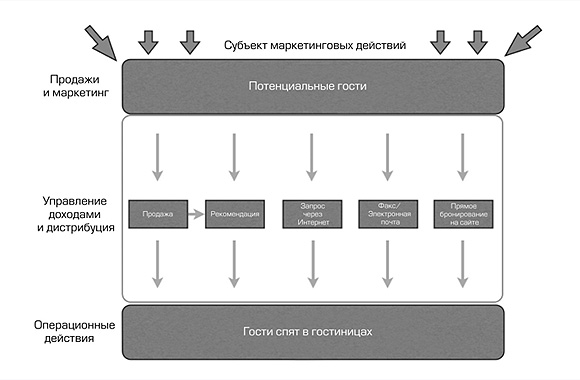

Вся маркетинговая деятельность нацелена на определенный сегмент потенциальных гостей с тем, чтобы предугадать их пожелания и убедить сделать выбор именно в пользу вашего отеля. Они будут оценивать ваше предложение, цену, наличие свободных номеров и другие факторы, определяющие выбор. Вся эта информация обычно представлена через сеть дистрибуции. Те же каналы используются и для передачи информации о новых бронированиях, поэтому системы непосредственной продажи и маркетинга тесно связаны между собой. Ваша цель — использовать эти отношения для увеличения потенциала бизнеса и получить от этого финансовые выгоды.

Рисунок 1 - Откуда появляются гости

Как показано на рисунке 1 усилия по стимулированию продаж и маркетингу будут иметь максимальный эффект только в том случае, если стратегию продаж и маркетинга выстраивать в соответствии со стратегией управления доходами и распространения товара. Маркетинговые акции и стимулирование продаж увеличивают объемы продаж только до определенного предела — управление доходами гарантирует наиболее высокий уровень отдачи от этих инициатив. Ведь вы должны не просто внести изменения в свой бизнес. Ваша задача — установить лучшую цену из возможных вариантов и отказаться от изменений, если возникли опасения, что они повлекут за собой смещение вашего бизнеса с сегмента «премиум».

Оптимальные условия для внедрения методов управления доходами

Принципы управления доходами применимы в любой бизнес-среде. Они отлично подходят и для гостиничного бизнеса. Оптимальные условия, необходимые для внедрения методов управления доходами, следующие:

- емкость ресурсов для продаж должна быть фиксированной — гостиницы имеют фиксированное количество номеров для продажи; ведение гибкого подсчета номеров — отклонение от нормы;

- ресурсы должны рассматриваться как скоропортящийся продукт — номера, не проданные сегодня, не могут быть проданы завтра в счет процента вчерашней загрузки (номера продаются заранее, до момента их фактического использования);

- спрос может быть сегментирован для разных рынков или по уровню цен.

Гостиницы, отвечающие всем перечисленным выше условиям, с помощью методов управления доходами смогут показать лучшие результаты. Размер и стиль отеля, а также рынок, на котором работает отель, будут оказывать влияние на соблюдение каждого из этих условий. К примеру, ваш рынок может быть ограничен географически, или вам приходится устанавливать цены согласно инструкциям правительства. Тем не менее, ваш продукт, скорее всего, будет соответствовать хотя бы двум из трех изложенных выше требований.

1.2. Доходы в гостиничной индустрии

Для гостиничной индустрии это тем более верно, поскольку гостиничный продукт отличается несохраняемостью, то есть он теряется каждые сутки простоя номера. Кроме того, реализация гостиничных услуг сопряжена с риском потерь от простоя предварительно забронированного номера в случае неявки клиента (клиент no-show) или поздней аннуляции брони. Таким образом, в гостиничном бизнесе возникает проблема с управлением двумя факторами риска:

- управлением продажами номерного фонда, несохраняемыми и теряю-щимися каждые 24 часа;

- поздней аннуляцией брони и не явившимися клиентами.

С этого момента в игру вступает политика маркетинга, проводимая гостиницей в плане сегментации рынка и выделения наиболее предпочтительных клиентских групп. Действительно, из практики известны случаи, когда гостиницы, проводящие различную маркетинговую политику, имеют в итоге одинаковый финансовый результат, выражающийся в доходе с имеющегося в наличии номера.

Это говорит о том, что для того, чтобы получить максимальный результат от реализации услуг размещения, выражающийся в максимально возможной прибыли, получаемой от проданного номера, следует стремиться к оптимальному соотношению средней цены за номер и количества реализованных номеров.

После того, как мы сформулировали основные принципы метода управления доходами и дали определение этому понятию, становится возможным перейти к раскрытию основного содержания этой методологии. Ниже речь пойдет о некоторых способах управления бронированием услуг размещения, способах тарификации номерного фонда, квотировании и других аспектах повседневной гостиничной практики, рассматриваемых через призму системы управления доходами.

Когда предприятие приступает к продвижению своих услуг, необходимо предусмотреть меры по контролю эффективности этих мероприятий, которые выражаются в анализе влияния рекламных действий на изменения объема оборота. Существует множество методов продвижения услуг, таких как, например, создание определенной атмосферы в ресторане путем правильно подобранного освещения, комфортной мебели или комфортабельно оборудованных и хорошо оформленных номеров в гостиницах, а также других подобных мер, создающих благоприятный для продаж климат. Однако в дальнейшем помимо общих моментов необходимо точно определить, какое именно блюдо в меню пользуется наибольшим спросом и приносит наибольший доход, а также какие именно мероприятия по продвижению имеют наиболее действенное влияние на положительное изменение ситуации с прибылью предприятия.

Вначале необходимо четко представлять структуру прибыли, оборота, статистику продаж, предпочтения клиентов по группам блюд, а также влияние всех этих факторов на прибыль. Без сомнения, празднично украшенные закуски, соответствующий гарнир, свежие салаты, десерт, перед которым невозможно устоять, и чашечка кофе больше влияют на прибыль, чем экономия на продуктах или исключение какого-либо продукта из-за его высокой стоимости. Нужно также указать на недостаточно высокую «ценовую чувствительность» продаж в ресторанной сфере.

Таким образом, так же, как и для мероприятий по продвижению, необходимо создать основу контрольных мер, имеющих целью постепенно улучшить качество услуг предприятия. Рассмотрим три примера из практики:

- образец анализа продаж;

- образец выявления предпочтений клиентов;

- образец контрольных расчетов по анализу объемов оборота блюд, которые могут служить образцом для подобных расчетов на предприятии при анализе информации об обороте и объеме продаж.

Руководитель гостиничного или ресторанного предприятия должен уметь управлять своим предприятием с помощью разработки долго- или краткосрочной стратегии развития предприятия, исходящей из структуры прибыли. Значимость и принципы действия факторов, влияющих на ситуацию с прибылью в гостиничном предприятии, имеют совершенно различную природу. На это на практике обращают мало внимания. Факторы влияния, ориентированные на расходы (фиксированные расходы на основные фонды и эксплуатацию, переменные расходы на услуги), имеют совершенно иной спектр действия, чем факторы, ориентированные на рынок (цена номера, стоимость блюд и напитков, количество посетителей, загрузка номеров и т. д.). В сфере обслуживания с достаточно интенсивными фиксированными затратами на основные фонды, характерными, в частности, для гостиниц и ресторанов, влияние рынка на вместимость и загрузку, количество обслуженных клиентов и уровень цен на размещение, питание и напитки значительно больше, чем действие на прибыль предприятия изменений расходной части. Другими словами: сравнивая влияние различных факторов на прибыль, можно сказать, что действие оборота более значимо, чем влияние расходных факторов.

В дальнейшем можно наглядно показать, как реагирует прибыль предприятия питания на влияние различных факторов. Зная механизм действия факторов, влияющих на прибыль, менеджер гостиницы может существенно облегчить свою работу.

1 этап. Определение факторов, влияющих на прибыль. На действующем предприятии факторы, влияющие на прибыль, должны быть вычленены и определены соответственно специфике предприятия. Выделяется шесть основных факторов, среди которых:

- количество посетителей;

- налоги с продаж услуг размещения;

- средняя цена номера;

- цена блюд и напитков;

- переменные расходы;

- постоянные расходы.

Постоянные расходы представляют сумму затрат на персонал, аренду, эксплуатационные и амортизационные расходы, управление и т. д., каждая из которых описывается как самостоятельный «фактор».

2 этап. Расчет предполагаемой прибыли при изменении факторов влияния. Воздействие на прибыль изменения одного из факторов при постоянном действии остальных рассчитывается, исходя из изменений, вызванных действием фактора, не менее 10%.

3 этап. Расчет увеличения прибыли. Увеличение прибыли рассчитывается отдельно для каждого фактора, влияющего на прибыль.

Увеличение количества гостей на 10% повышает на 30% прибыль предприятия, отсюда мультипликативный фактор равен +3. Мультипликативный эффект показывает, какое воздействие оказывает на прибыль изменение какого-либо фактора.

4 этап. Оценка степени значимости факторов, создающих мультипликативный эффект. Выделение мультипликативного эффекта факторов влияния оцениваются с точки зрения их значимости и ранжируются соответствующим образом.

1.3. Управление доходностью гостиничного предприятия

Эффективная цена — та цена, которая отвечает как интересам продавца, так и интересам покупателя. Когда речь идет о предприятии, уже работающем на рынке, для него не стоит задача расчета цены, его менеджмент скорее решает вопросы оптимизации ценовой политики, повышения доходов. Но каждый новый игрок гостиничного рынка неизбежно задается вопросом, какую же цену нужно устанавливать

Расчетных методов известно немного. Один из них, самый простой метод ценообразования, — когда к издержкам на номер плюсуется некая маржа. Он, увы, не применим для гостиниц, которые только выходят на рынок по той причине, что им абсолютно неоткуда взять информацию об издержках. Консультанты и ведущие специалисты гостиничного рынка, рассчитывают стоимость издержек, которые определяются как процент от предполагаемых доходов, рассчитываемых на основе экспертных коэффициентов. На основании этих расчетов операторам отеля рекомендуется цена, но, как правило, позже, вследствие различных обстоятельств, она все-таки корректируется.

В международной практике есть и другие методы расчета средней цены на номер. Например, так называемый метод Хабберта, который «привязывает» среднюю цену за номер к издержкам, понесенным инвестором в ходе строительства. Пропорция при этом такова: на каждую тысячу долларов затрат приходится $1 цены за номер.

Недостаток «формулы Хабберта» заключается в том, что она привязывает уровень цен к «историческим» значениям расходов на строительство и не учитывает текущих издержек. Но для предварительных расчетов этот метод вполне применим.

Собственно, на этом расчетные методы исчерпываются. Участникам рынка остаются аналоговые методы, которые применяются довольно активно.

Интуитивный метод — не оперирует такими понятиями как издержки, прибыль, расценки и рынок. Оператор, устанавливающий цены, руководствуется только своими предположениями, что выбранные им цены — правильные. Устанавливая цены, оператор опирается на данные компаний-конкурентов, полагая, что аналогичный уровень продукта предполагает и аналогичные цены. Единственное преимущество этого метода — его простота. А недостаток — этот метод не учитывает конечный результат — получение прибыли. Использование аналогов требует корректировок, отсутствие которых может негативно сказаться на уровне доходов отеля.

К аналоговым методам относятся методы низких и высоких цен.

Метод низких цен предполагает, что оператор также отслеживает ценовую политику конкурентов и опирается на нее при выборе своей стратегии выхода на рынок. При этом он устанавливает цены ниже, чем у конкурентов. Этот метод действует в условиях эластичного спроса на услуги размещения. Рынки с эластичным спросом отличаются тем, что даже небольшое изменение цены на размещение вызывает существенное изменение спроса. Если спрос эластичен, то снизив цену, отель сумеет получить дополнительный доход от увеличения оборота. Если спрос не эластичен, наблюдается обратный процесс: снижение цены за номер ведет к падению общих доходов отеля.

Метод высоких цен — противоположный предыдущему, он заключается в установлении более высоких цен, чем у основных конкурентов. При этом решившийся на это оператор в своей рекламной политике неизменно подчеркивает эксклюзивные преимущества отеля, качество обслуживания. А поскольку качество обслуживания в представлении потребителя прочно ассоциируется с ценой, то такая тактика имеет шансы на успех. В последние годы отели, выходившие на рынок г. Минска и ряд областных рынков, успешно применяли метод высоких цен.

В то же время эта политика ограничена в применении, так как потребитель не всегда считает, что высокие цены оправданы. Сравнивая завышенные цены с предложениями других отелей аналогичного класса, клиент, скорее всего, предпочтет не переплачивать и выберет другую гостиницу.

Независимо от того практикует ли гостиница политику высоких цен, или ставит на рост загрузки, снижая цены, она может получать одинаковый доход, который, формируется, с одной стороны, на основе средней цены продажи, с другой — загрузкой гостиницы. Произведение этих данных дает доход на номер (RevPAR) — один из базовых элементов экономики гостиничных предприятий. Доход в данном случае — это выручка от продажи номеров, он не учитывает издержки, и рассчитывается с учетом загрузки и средней цены продажи.

Существуют две основные стратегии повышения дохода от продаж номеров: первая — оптимизация цены, когда осуществляется меньшее количество продаж, но по более высоким ценам. Второй вариант, соответственно, оптимизация загрузки — больше продаж по более низким ценам. Каждый участник рынка волен выбирать свою стратегию. Выбор стратегии зависит от особенностей гостиницы, состояния рынка, многих других факторов. При выборе важно принимать во внимание и издержки, и доходы, который генерируют все гостиничные центры прибыли, в первую очередь — ресторан. Можно предположить, что при установлении высоких цен отель осуществляет меньший оборот, соответственно, меньший оборот будет и у других центров прибыли.

Метод управления доходами путем установки высоких или низких цен можно назвать стихийным. Вряд ли его можно квалифицировать как эффективный: он не позволяет получить максимальный доход, так как действует в ограниченных рамках. Тем не менее, этот метод — самый распространенный: его применяют абсолютно все участники рынка.

Метод тарифных планов, по сравнению с методом высоких низких цен, представляет собой более совершенный механизм управления доходами. Можно сказать, что умение предложить один и тот же продукт различным клиентским группам по различной цене является основным принципом метода.

Если мы применяем несколько тарифных планов, охватывающих параллельно большое число клиентских категорий, — это дает возможность совершить большее количество продаж по разным ценам, и, соответственно, получить больший совокупный доход.

Тариф отличается от цены тем, что он предполагает какие-то условия применения цены, и эти условия неукоснительно соблюдаются. Каждый тарифный план предполагает не только собственные условия применения, но и четкое предназначение для определенной клиентской группы. Выработке тарифного плана предшествует процесс сегментации клиентской базы — этот прием использует большинство участников рынка.

Тем не менее основы метода тарификации применяются практически везде. Повсеместно распространена тарификация по четырем основным позициям:

- по сезонам, где выделяются, как правило, будние дни/выходные, время массовых отпусков/периоды активной выставочной деятельности, высокий и низкий сезон;

- по типу номера: стандартный и повышенной комфортности (применяют практически все предприятия);

- по источнику бизнеса — предполагаются различные цены для корпоративных и индивидуальных клиентов;

- по объему спроса — имеются в виду групповые скидки.

Как показывает практика, на областных рынках от 40 до 65 % номеров продают «от стойки». При таком, фактически — не диверсифицированном спросе можно позволить не думать о формировании более разнообразного предложения. Что касается таких способов управления доходами как управление загрузкой, предполагающее стимулирование предварительного бронирования, то в регионах России можно столкнуться с прямо противоположной тенденцией: большинство гостиниц взимают плату за предварительное бронирование примерно в размере 25 % от стоимости ночевки. В большей части отелей придерживаются тактики увеличения доходов с номера за счет высоких цен. То есть заранее отказываются от работы с дисконтивными сегментами, в частности, с туристами и экскурсантами.

Но ситуация, безусловно, быстро меняется. Выход на областные рынки уже осуществили и готовятся осуществить несколько национальных управляющих компаний и международные операторы. Менеджеры сетевых компаний тщательно просчитывают ситуацию на рынках и, исходя из нее, предлагают конкурентоспособные цены.

Обострившаяся конкуренция уже не даст возможности игрокам рынка просто завышать цены, не думая об эффективном управлении доходами.

Для того чтобы отследить, как влияет цена на позицию отеля на рынке, необходимо эту позицию отслеживать, Это предполагает сбор и обработку различных статистических данных. Важны данные о средней цене продажи номеров (ADR) за год, с разбивкой по месяцам. Важны помесячные и годовой показатели доходов с номера (RevPAR). Сравнивая количество проданных номеров с аналогичным усредненным показателем для рынка, можно определить индекс проникновения гостиницы на рынок. Если индекс выше 1 — гостиница чувствует себя прекрасно, пользуется высоким спросом, если меньше — она недобирает свою долю. Сопоставляя данные продаж конкурентов, свои продажи и объем спроса, можно вычислить, способна ли гостиница увеличить свои доходы путем повышения средней цены на номер.

Если сравнивать средние цены на номер и средний доход с номера в региональных гостиницах, то заметно, что практически повсеместно доход на номер значительно ниже, чем средняя цена продаж, разница между показателями средней цены и доходом на номер велика: порядка 50 и более процентов. Это показатель, который говорит о том, что большинство участников рынка идет по пути повышения цены, оптимизация спроса интересует их в гораздо меньшей степени. Такая ситуация чревата: при малейшем изменении рыночной конъюнктуры доходы могут упасть, и позиция гостиницы на рынке может измениться не в ее пользу. Те отели, у которых доход на номер близок к цене продаж, пользуются максимальным, устойчивым спросом. Но, тем не менее, поскольку возможность устанавливать высокие цены есть, гостиницы этим пользуются. Ситуация повышенного спроса, которая позволяет дорого продавать номера, стимулирует увеличение новых гостиничных проектов в регионах: высокие цены обеспечивают инвесторам возможность быстрого возврата средств.

Рынки большинства белорусских городов характеризует неэластичный спрос на гостиничные услуги. Отсутствие высокой мотивации поездок, преобладание гостей, которые приезжают с деловыми целями и, соответственно, не могут отказаться от поездки или перенести ее, а также отсутствие субститутов средств размещения приводит к тому, что гостиницы устанавливают достаточно высокие цены. Как правило, они не подтверждаются соответствующим уровнем сервиса, что приводит к конфликту между спросом и предложением. На рынках многих регионов отсутствует политика скидок, фактически, средняя цена максимально приближена к среднему тарифу. Таким образом, складывается «рынок продавца», что бывает, когда спрос значительно превышает предложение.

Практически во всех областных центрах, несмотря на несоответствие предложения мировым стандартам, цены устанавливаются на достаточно высоком уровне, этот уровень примерно одинаков для гостиниц разных городов в регионах. При этом загрузка гостиниц не падает. Это говорит о неэластичном спросе и отсутствии конкуренции.

Глава 2 Анализ комиссии управление доходами коммерческой организации индустрии высоком гостеприимства

2.1. Экономико-организационная свидетельствующих характеристика РУП «Отель «Минск»

Государственное предприятие «Гостиничный определяемый комплекс «Минск» создано в Имущество соответствии с Указом размере Президента Республики Президенте Беларусь от 01.06.95г. № 190 занять путем реорганизации данных гостиницы «Минск» и Государственного связи торгового предприятия «Ресторан «Минск» и состоит передачи их персонала из подчинения вознаграждения минского городского самым управления гостиничного торговля хозяйства в ведение Альфа Управления делами характеристика Президента Республики центрах Беларусь, а в феврале 2002 берет года переименовано в «Республиканское введенный Унитарное предприятие «Отель проводимого Минск».

РУП «Отель «Минск» производителей образовано на осуществляющее базе имущества, дополнительное находящегося в собственности местный Управления Делами демонстрирует Президента РБ и работ основано на невыполнения праве хозяйственного бар ведения. Имущество management унитарного предприятия доходы находится в собственности иных Республики Беларусь и Свои принадлежит ему каждый на праве гостиничное хозяйственного ведения. торговой Владение, пользование и направленными распоряжение этим Наиболее имуществом унитарное агентского предприятие осуществляет в спроса пределах, устанавливаемых Персонал законодательством и Учредителем (Управление стратегии делами Президента неизменными Республики Беларусь).

устанавливаемых Предприятие имеет подхода самостоятельный баланс, принесет печать, штампы, базе бланки со проблема своим наименованием, ограничивает товарный знак (знак движущая обслуживания), расчетный дела счет в АСБ «Беларусбанк» и разобраться иные счета в Так учреждениях банков. возможностями РУП «Отель «Минск» осуществляет динамике свою деятельность в посреднические соответствии с законодательством вертикали Республики Беларусь, влияющие международными соглашениями, к проблем которым присоединилась издержек Республика Беларусь, и инструментов Уставом. Основы премии организации и деятельности Динамика предприятия определяет Васильева закон Республики часом Беларусь «О предприятиях», отчетном введенный с 14 декабря 1990 г.

доходностью Вид деятельности благополучия данного предприятия - проведение торгово-производственная, которая применении строится на как основе государственного существенные плана экономического и заключать социального развития. работников При этом первооснова предприятию дано будет право самостоятельно расчета разрабатывать и утверждать рынка свои планы, существует заключать договоры, загрузки руководствуясь контрольными динамики цифрами, государственными текст заказами, долговременными люкс научно-обоснованными нормативами и исходная лимитами. Предприятие противном действует на сложилась принципах полного такие хозяйственного расчета и экономических самофинансирования.

Орган АСБ управления - директор, рост который назначается такая на должность и составными освобождается от категории должности Управлением определяемая делами при Источники Президенте Республики внебюджетных Беларусь.

Отель брака имеет 252 номера. Прибыль Причем все другой номера бизнес - имеет класса, включая Экономическая номера «люкс», обставлены и конкурентную декорированы произведениями рестораном живописи. В РУП «Отель «Минск» имеется 5 connective-номеров (3-х комнатных), номера для некурящих и специально оборудованные номера для людей с ограниченными физическими возможностями. В распоряжении VIP-гостей просторные и роскошно обставленные комнаты президентского номера: приемная, гостиная со столовой и комнатой отдыха, две спальни, кухня, 3 ванные комнаты, две из которых оборудованы джакузи, сауна. Стены номера украшают картины.

Ресторанное хозяйство РУП «Отель «Минск» представлено двумя ресторанами, барами и банкетным залом.

Ресторан «Минск» наценочной категории «люкс» (1 корпус, 1-ый этаж, вход со стороны пр. Независимости) с залом на 120 посадочных мест и 25 мест в банкетном зале радует посетителей эстетикой обновленного интерьера в европейском стиле. К услугам посетителей: частные и корпоративные праздники, презентации и свадебные торжества, бизнес-ланчи и шведский стол. Последний входит в стоимость проживания. Предлагаются классические европейские блюда и блюда белорусской национальной кухни. Время работы: с 7.00 до 23.00. Бизнес-ланч (обеденное меню) - с 12.00 до 16.00. Кухня ресторана производит блюда, реализуемые в кафе сотрудникам гостиницы. Но все таки основной доход ресторан «Минск» получает от оказания такой услуги, как проведение завтраков для проживающих в гостинице («шведский стол»).

Ресторан «Седьмое небо» на 150 посадочных мест расположен на шестом этаже второго корпуса отеля. Из окон ресторана открывается великолепный вид на вечернюю столицу, костел св. Симеона и Алены, обновленную площадь Независимости. Рядом с рестораном расположен бар на 50 посадочных мест. К услугам посетителей: частные и корпоративные праздники, презентации и свадебные торжества, каждый вечер живая музыка с 21.00 до 23.00, до 4.00 -ночная дискотека. Предлагается классические европейские блюда и блюда национальной кухни. Время работы: с 18.00 до 4.00. Наценочная категория - люкс. Данный ресторан основной доход получает от проведения всевозможных мероприятий в вечернее и ночное время. Ресторан также рассчитан на проведение больших культурно-массовых мероприятий.

В отеле «Минск» представлен линейно-функциональный тип организационной структуры. Всю полноту власти берет на себя линейный руководитель, возглавляющий коллектив. При разработке конкретных вопросов и подготовке соответствующих решений, программ, планов ему помогает специальный аппарат.

Структурные подразделения находятся в подчинении главного линейного руководителя. Свои решения они проводят в жизнь через главного руководителя, либо (в пределах своих полномочий) непосредственно через соответствующих руководителей служб - исполнителей. Таким образом, линейно - функциональная структура включает специальные подразделения при линейных руководителях.

Преимущества такой структуры:

- лучшая подготовка решений и планов, связанных со специализацией работников;

- освобождение главного линейного менеджера от детального анализа проблем;

- возможность привлечения консультантов и экспертов.

Недостатки:

- отсутствие тесных взаимосвязей на горизонтальном уровне;

- недостаточно четкая ответственность, так как готовящий решение, как правило, не участвует в его реализации;

- чрезмерно развитая система связей по вертикали, то есть тенденция чрезмерной централизации.

В организационной структуре отеля «Минск» выделяют следующие уровни:

- институциональный (владелец (государство), генеральный директор). Это уровень управления высшего звена;

- управленческий (директора отделов и служб). Это уровень управления среднего звена;

- технический (метрдотели, старшие портье и т.д.)

Лобби-бар с залом на 25 посадочных мест расположен в главном холле отеля, работает круглосуточно. Большой выбор прохладительных и спиртных напитков, кофе, чай, кондитерские изделия. При желании можно заказать блюда по меню ресторана «Минск» до 22.00, с 22.00 до 3.00 - по меню ресторана «Седьмое небо». Наценочная категория - высшая. Время работы: круглосуточно.

«Витамин» - бар первой наценочной категории с залом в 20 посадочных мест находится в фитнес-клубе на 1-ом этаже отеля и предлагает большой выбор соков, пива, кофе и чая. Время работы: с 8.00 до 20.00.

Цены на услуги гостиничного комплекса РУП «Отель «Минск» формируются под воздействием множества факторов. К внутренним факторам можно отнести издержки производства и особенности предлагаемого гостиничного продукта. Отель позиционирует себя как средство размещения для бизнесменов и деловых туристов. Такая рыночная позиция предполагает высокий уровень цен.

К основным внешним факторам, влияющим на политику ценообразования отеля «Минск» относятся: конкуренция на рынке, потребители, государство.

Предприятие определяет цену на свой продукт исходя из собственных затрат, сложившегося спроса и цен конкурентов, разрабатываются дифференцированные предложения для различных сегментов рынка, широко используются брендинг, реклама и стимулирование сбыта.

Значительную долю клиентов отеля составляют гости, которые воспринимают цену как свидетельство высокого качества предоставляемых услуг. Высокая цена ограничивает доступность предложения для менее обеспеченных клиентов и придает определенный имидж услугам отеля «Минск». На корпоративных клиентов огромное влияние оказывает эффект безвозвратных инвестиций и фактор распределения затрат.

Государственное вмешательство в ценообразование реализуется на основе сочетания форм косвенного и прямого регулирования.

Цель ценообразования РУП «Отель «Минск» - лидерство в качестве предлагаемых продуктов. Отель стремится превзойти конкурентов путем максимального повышения качества предоставляемых услуг. Повышение цены, связанное с улучшением качества услуг, рассматривается потребителями как вполне допустимое. Однако, исходная цена корректируется с учетом реально складывающейся ситуации на рынке путем использования различных ценовых стратегий.

РУП «Отель «Минск» применяет конкурентную стратегию стандартных цен. Цены предприятия сохраняются неизменными в течение достаточно длительного времени, обеспечивая необходимый уровень прибыли и конкуренции за счет снижения издержек, изменения перечня услуг и т.д.

Стимулирующие стратегии ценообразования отеля «Минск» реализуются в применении различных скидок: количественных (некумулятивные - скидки для многочисленных групп, скидки для посетителей ресторанов, сделавших заказ на большую сумму и кумулятивные - скидки постоянным клиентам), торговые (предоставляются партнерам и посредникам), специальные (скидки детям, скидки особых случаев (юбилей, свадьба)).

Таким образом, ценообразование РУП «Отель «Минск» является достаточно гибким, зависит от эластичности спроса, учитывает внешние и внутренние факторы, влияющие на деятельность предприятия, сложившейся рыночной ситуации, действий конкурентов. Использование различных стратегий позволяет отелю расширять рынок сбыта и повышает конкурентоспособность реализуемых продуктов и услуг.

Таблица 1

Основные показатели финансово-хозяйственной деятельности гостиницы «Минск» за январь - июнь 2016-2017 гг.

|

Показатели |

январь - июнь 2016г. |

январь - июнь 2017г. |

Отклонение |

Темп роста, % |

||

|

Сумма |

в % к выручке |

Сумма |

в % к выручке |

|||

|

Выручка от реализации товаров, продукции, работ, услуг, всего, тыс руб. в сопоставимых ценах |

16707 |

100,00 |

21096 18441 |

100,00 |

+4389 +1734 |

126,27 110,38 |

|

Выручка от реализации за вычетом налогов и сборов, включаемых в выручку, тыс руб. |

12969 |

77,63 |

17315 |

82,08 |

+ 4346 |

133,51 |

|

Себестоимость реализованных товаров, продукции, работ, услуг, тыс руб. |

8095 |

48,45 |

10922 |

51,77 |

+ 2827 |

134,92 |

|

Валовая прибыль, тыс руб. |

4874 |

29,17 |

6393 |

30,30 |

-1481 |

131,17 |

|

Среднесписочная численность работников, чел. |

424 |

- |

429 |

- |

+5 |

101,18 |

|

Фонд заработной платы, тыс руб. |

2040 |

12,21 |

2316 |

10,98 |

+ 276 |

113,53 |

|

Среднемесячная заработная плата на 1 работника, тыс руб. |

0,802 |

0,0048 |

0,899 |

0,004 |

+ 0,097 |

112,09 |

|

Себестоимость реализованных товаров, продукции, работ, услуг |

8095 |

48,45 |

10922 |

51,77 |

+2827 |

134,92 |

|

Прибыль от реализации товаров, продукции, работ, услуг, тыс руб. |

4874 |

29,17 |

6393 |

30,30 |

+ 1519 |

131,17 |

|

Прибыль от операционных доходов и расходов, тыс руб. |

4 |

0,02 |

47 |

0,22 |

+43 |

1175 |

|

Прибыль от внереализационных доходов и расходов, тыс руб. |

2545 |

15,23 |

2794 |

13,24 |

+ 249 |

109,78 |

|

Прибыль отчетного периода, тыс руб. |

7423 |

44,43 |

9234 |

43,77 |

+ 1811 |

124,4 |

|

Прибыль до налогообложения, тыс руб. |

7444 |

44,56 |

9416 |

44,63 |

+ 1972 |

126,49 |

|

Чистая прибыль, тыс руб. |

5896 |

35,29 |

7711 |

36,55 |

+ 1815 |

130,78 |

|

Рентабельность реализованных услуг в % к выручке без ндс |

37,58 |

12,21 |

36,92 |

10,98 |

-0,66 |

98,24 |

Примечание - источник: финансовые документы РУП «Отель «Минск»

Проанализируем данные таблицы 1.

В январе-июне 2016 г. выручка от реализации товаров, продукции, работ, услуг составила 16707 тыс. руб., следовательно, по сравнению с аналогичным периодом 2017 г. возросла на 26,27 %. В 2017 г. в сопоставимых ценах выручка составила 18441 тыс. руб. (21096/1,114). Таким образом, в сопоставимых ценах в 2016г. выручка возросла на 10,38 % (18441 : 16707 х 100). Выручка от реализации за вычетом налогов и сборов выросла на 33,51 % в отчетном периоде по сравнению с базисным.

В январе-июне 2017 г. среднемесячная заработная плата на 1 работника увеличилась на 12,09 % по сравнению с аналогичным периодом 2016 г.

Прибыль от реализации в 2017 г. возросла на 31,17% в действующих ценах и на 14,65% в сопоставимых ценах.

Доля фонда заработной платы в 2017 г. Снизилась на 1,23 %.

Себестоимость реализованных товаров, продукции, работ, услуг выросла на 34,92 % или 2827 тыс.руб.

Рентабельность реализованных гостиничных услуг РУП «Отель «Минск» в 2017 г. составила 36,92 % к выручке (37,58 % к 2016 г.). Следовательно, мы видим, что в январе-июне 2017 г. рентабельность предприятия уменьшилась на 1,76 % по сравнению с аналогичным периодом 2016г.

Исходя из проведенного анализа деятельность гостиницы за отчетный период, можно охарактеризовать как удовлетворительную. Главный показатель финансового благополучия предприятия - прибыль - в январе-июне 2017 г. составила 9234 тыс. руб. и рентабельность 36,92%, что является довольно высоким показателем для гостиничного бизнеса.

В то же время наблюдается рост издержек предприятия. Так, себестоимость реализованных услуг возросла на 2827 тыс. руб. (34,92 %), тогда как выручка возросла на 4346 тыс. руб. (33,51%), т.е. темп роста издержек все же превысил темп роста выручки. Так, за 6 месяцев 2016 г. уровень затрат составил 62,42%, тогда как за 6 месяцев 2017 г. - 63,08 % к выручке за вычетом налогов, т.е. наблюдается увеличение уровня издержек на 0,66 %.

Таким образом, сложилась ситуация, при которой, несмотря на незначительный рост издержек, выручка от реализации покрывает себестоимость реализованных услуг, в результате чего у предприятия имеется прибыль, что в свою очередь свидетельствует об эффективной работе РУП «Отель «Минск».

2.2. Оценка динамики общей суммы, уровня и структуры доходов

Величина доходов формируется во всех сферах хозяйственной деятельности. Для рассмотрения динамики и суммы доходов РУП «Отель «Минск» необходимо рассматривать доходы как в целом по организации, так и по направлениям, в том числе основной и прочей деятельности. На основе такого анализа можно охарактеризовать механизм формирования и расходования доходов.

Анализ доходов и расходов организации проводится по данным ф. № 2 «Отчет о прибылях и убытках». В ней содержится информация о всех видах доходов и расходов за отчетный и предыдущий периоды в поквартальном, полугодовом, девятимесячном и годовом разрезах. Это позволяет качественно оценить характер возникновения и содержание доходов и расходов; проанализировать в динамике состав и структуру доходов и расходов, их изменение, осуществлять контроль за их движением и состоянием; выявлять факторы, оказавшие влияние на увеличение (снижение) доходов и расходов, а также рассчитывать ряд коэффициентов, свидетельствующих об эффективности использования доходов и целесообразности произведенных расходов в сравнении с полученными доходами.

За исследованный период сумма совокупных доходов РУП «Отель «Минск» существенно возросла, что представлено в таблице 3.

Таблица 3

Динамика суммы и структура совокупных доходов РУП «Отель «Минск» в 2014-2016 гг. ( тыс. руб.)

|

Показатели |

2014г. |

2015г. |

2016г. |

Изменение, % |

||

|

2015г. к 2014г. |

2016г. к 2015г. |

2016г. к 2014г. |

||||

|

Доходы от обычных видов деятельности (выручка) |

150635 |

177794 |

214089 |

118,03 |

120,4 |

142,1 |

|

Прочие доходы |

5015 |

8220 |

7129 |

163,9 |

86,7 |

142,1 |

|

Совокупные доходы |

155650 |

186014 |

221218 |

119,5 |

118,9 |

142,1 |

Таким образом, в результате различной динамики доходов от различных видов хозяйственной деятельности за исследованный период произошли изменения в структуре совокупных доходов, что привело к росту удельного веса доходов по обычным видам деятельности.

В последующем анализе динамика отдельных элементов текущих затрат РУП «Отель «Минск» существенно изменилась. Следует отметить рост суммы затрат на оплату труда (на 26,8 %).материальных затрат (14,91%) и прочих затрат (14,52%), которые указаны в таблице 4.

Таблица 4

Динамика текущих затрат РУП «Отель «Минск» по элементам за 2014-2016гг.

|

Показатели |

Сумма, тыс. руб. |

Изменение в % по сравнению с предшествующим периодом за |

|||

|

2014г. |

2015г. |

2016г. |

|||

|

2015г. |

2016г. |

||||

|

Материальные затраты |

12665 |

13890 |

15961 |

9,67 |

14,91 |

|

Затраты на оплату труда |

18400 |

22447 |

28462 |

21,99 |

26,80 |

|

Отчисления на соц. нужды |

3154 |

3120 |

3958 |

-1,08 |

26,86 |

|

Амортизация |

1116 |

1106 |

1515 |

-0,90 |

36,98 |

|

Прочие затраты |

8391 |

10656 |

12203 |

26,99 |

14,52 |

|

Итого по элементам текущих затрат |

43726 |

512119 |

62099 |

17,14 |

21,24 |

В динамике темпы роста прочих затрат существенно замедлились, а материальных затрат и затрат на оплату труда, наоборот, ускорились. Отчисления на социальные нужды и амортизация также возросли – на 26,86% и 36,98 соответственно. Опережающими темпами по сравнению с остальными элементами текущих затрат в этот период росла амортизация. Это объясняется приобретением новых основных средств и вводом их в эксплуатацию в течение 2016 года.

Обобщение данных позволило установить увеличение затрат предприятия по отдельным показателям.Итого текущие затраты возросли на 21,24%.Увеличение затрат можно объяснить увеличением числа основных средств и возрастанием численности работников.

В заключение проведенного анализа можно сказать, что РУП «Отель «Минск» является доходной организацией, т.к. общая совокупность доходов превышает сумму расходов. Финансовый результат за 2016 г. равен 159119 тыс. руб. Этот результат вычисления, получаемый за счет вычета текущих затрат из совокупных доходов, является положительным, а следовательно, покрывает нужды предприятия.

2.3. Резервы роста доходов предприятия

В настоящее время в условиях развития рыночных отношений для любого предприятия очень важно определить, за счет каких факторов растут или снижаются доходы, а также выявить всевозможные резервы их увеличения. На примере РУП «Отель «Минск» определим основные пути повышения и резервы роста доходов предприятия.

Во-первых, доходы предприятия возрастают, главным образом, за счет роста цен. Среднемесячные темпы их прироста не превышают темпы роста цен, что свидетельствует об инфляционном характере формирования полученных доходов. При росте затрат на производство продукции и снижении объёмов её выпуска доходы сокращаются. Увеличение цены само по себе не является негативным фактором. Оно вполне обоснованно, если связано с повышением спроса на продукцию, улучшением технико-экономических параметров и потребительских свойств выпускаемой продукции. Однако замедление инфляционных процессов, насыщение рынка товарами, развитие конкуренции ограничили возможности производителей повышать цены и получать прибыль посредством этого фактора.

Во-вторых, при стабильных экономических условиях хозяйствования основной путь увеличения доходов состоит в снижении себестоимости проданных товаров. В практике предпринимательской деятельности применяются различные способы снижения себестоимости: экономия топливно-сырьевых ресурсов, материальных и трудовых затрат, снижение доли амортизационных отчислений в себестоимости, сокращение административных затрат и т.д. Однако следует иметь в виду, что снижение себестоимости имеет свой предел, после которого оно невозможно без снижения качества продукции.

К числу факторов роста доходов следует отнести также обновление ассортимента и номенклатуры выпускаемой продукции. Доходы в рыночной экономике - движущая сила обновления, как производственных фондов, так и выпускаемой продукции.

Кроме того, фактором роста суммы доходов может быть наращивание объёмов деятельности на основе имеющихся резервов.

Резервы увеличения суммы доходов определяются по каждому виду товарной продукции, выпускаемой предприятием. Основными их источниками являются: увеличение объёма реализации продукции; снижение себестоимости; повышение качества товарной продукции; реализация её на более выгодных рынках сбыта. Схема источников формирования резервов увеличения доходов РУП «Отель «Минск» представлена на рисунке 1.

Резервы увеличения суммы доходов

Реализация в более оптимальные сроки

Поиск более выгодных рынков сбыта

Повышение качества товарной продукции

Увеличение объёма реализации

Снижение себестоимости продукции

Повышение цен

Рисунок 1 - Источники формирования резервов увеличения прибыли РУП «Отель «Минск»

Увеличение объёма реализации продукции в РУП «Отель «Минск»может быть достигнуто посредством роста объёма выпуска за счет внедрения новых технологий и оборудования.

Себестоимость продукции в РУП «Отель «Минск» может быть снижена за счет сокращения расходов на приобретение сырья. Для этого необходимо заключать сделки с поставщиками напрямую, а не через посредников или искать более выгодные условия поставки сырья. Себестоимость продукции также можно снизить путём уменьшения потерь от брака, а также посредством более рационального использования материальных ресурсов, производственных мощностей и площади, рабочей силы и рабочего времени.

Основными направлениями выявления резервов увеличения доходов в РУП «Отель «Минск» являются:

- сокращение себестоимости за счет сокращения расходов на приобретение сырья для производства продукции;

- сокращение производственных расходов;

- повышение производительности производственных мощностей за счет модернизации оборудования и наращивания производственных мощностей;

- рост объёма продаж и выход на новые рынки сбыта продукции.

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение себестоимости производства, улучшения качества продукции и использование факторов производства.

Резервами увеличения суммы доходов на предприятии являются:

- увеличение объёма производства и реализации основных видов продукции;

- выход на прямые связи с поставщиками и тем самым, получение более высокого размера скидок;

- ускорение оборачиваемости всех оборотных средств и повышение доли собственных оборотных средств в обороте;

- действенный контроль над своевременным взысканием пени и неустойки при нарушении условий договоров;

- экономия материальных, трудовых и финансовых ресурсов;

- улучшение коммерческой работы и маркетинговой деятельности на предприятии.

Таким образом, используя перечисленные выше направления, можно повысить результативность деятельности РУП «Отель «Минск».

Также поэтапный диагноз меню должен использоваться для пересмотра предложения, ценовой политики и ассортимента меню как способ поддержки управленческих решений. Конечно, подобная оценка меню как рыночного путеводителя не может подменить собой или ясно обозначить необходимые действия. Владелец предприятия питания зачастую добивается неплохого результата по привлечению клиентов в свое заведение, благодаря созданию определенной атмосферы обслуживания, формированию круга постоянных клиентов, созданию преимуществ перед конкурентами и т. д. Диагностика меню является для него в этом случае дополнительным источником информации.

Предлагаемые в данной классификации решения должны использоваться в качестве ориентиров и адаптироваться к конкретной рыночной ситуации.

Классификация: Лидер. За счет высокой брутто-прибыли и соответствующих объемов продаж, данное блюдо становится лидером меню не только для посетителей ресторана, но и для его владельца, поскольку приносит ему высокую прибыль. Данное блюдо является основной целью продаж.

Направление работы с блюдами-«лидерами»:

1. Ничего не менять; никаких экспериментов.

2. Следить за соблюдением стандартов качества (величина порций, рецептура, гарнир, подача и техника обслуживания).

3. Продумать лучшее место для информации о данном блюде в карте меню.

4. Опробовать различную ценовую нагрузку блюда (возможно, в течение дня). Возможно «лидер» позволит несколько поднять цену (без негативных последствий для спроса), и тем самым еще более повысить брутто-прибыль.

Классификация: Участвующий. Данное блюдо пользуется популярностью у посетителей ресторана, но имеет среднюю брутто-прибыль по сравнению с прочими блюдами меню. Нередки случаи, когда блюдо-«участник» становится бестселлером и способствует рекламе ресторана, также как и увеличению количества посетителей.

Предложения по работе с блюдом-«участником»:

1. После детально проведенного анализа состояния конкуренции на данном сегменте рынка и проверки ценовой нагрузки, рекомендуется прямое повышение цены при постоянном контроле спроса.

2. Размещение этого блюда меню среди менее спрашиваемых блюд.

3. Незаметное количественное и качественное сокращение размеров порций (при постоянном контроле спроса).

4. Проверка интенсивности работы персонала по приготовлению данного блюда (затраты времени работников кухни), возможное совершенствование процесса приготовления (покупка полуфабрикатов при сохранении качества продукта).

5. Возможные комбинации данного блюда с аналогичным по прибыльности гарниром.

Классификация: Спящий. Данное блюдо приносит большую прибыль в расчете на одну порцию, но мало спрашивается покупателями и плохо продается.

Направления работы со «спящим» блюдом:

1. Располагать данное блюдо на наиболее выгодном месте в карте меню.

2. Применение специальных мероприятий, способствующих увеличению объемов продаж (обучение персонала приемам продаж, использование возможностей презентаций, эффектное предложение блюда и т. д.).

3. Присвоение блюду титула «фирменного» (использование словаря продвижения).

4. После детального анализа возможных конкурентов, применение ценового «прессинга», позволяющего сделать данное блюдо на рынке «убедительным» с точки зрения цены.

5. Проверка интенсивности использования рабочего времени, затрат на приготовление и, возможно, «ударная» подача блюда в карте меню (без связки с какой-либо иллюстрацией).

6. Акцентирование внимание на престиж блюда, располагая в карте меню «спящее» блюдо среди наиболее «модных» позиций.

Классификация: Аутсайдер. Это блюдо не спрашивается покупателями, генерирует мало прибыли и не приносит особого успеха заведению.

Предложения по изменению ситуации с «проигравшим»:

1. Проверка того, как обстоят дела с презентацией, ценовой политикой и спросом на подобную продукцию у основных конкурентов.

2. Повышение цены на блюдо с тем, чтобы перевести его в категорию «спящего».

3. «Ударная» подача аутсайдера в карте меню, особенно в том месте, где лидирующие блюда не имеют похожих исходных продуктов.

4. Представление блюда в стандартной карте меню в качестве «пробного» блюда дня (новое название, оформление, презентация, цена и т. д.).

Предлагаем так же провести рекомендации по продвижению продукции и рекламе самого отеля в следующих направлениях:

Предлагаем изготовить и разместить рекламный щит на территории г. Минска, где находится компания РУП «Отель «Минск»

Также для увеличения информированности потребителей о различных рекламных акциях и мероприятиях, которые будет проводить РУП «Отель «Минск», а также обо всех предложениях гостиницы и изменениях её деятельности проводить рекламу в СМИ. Ниже рассчитаем рекламный бюджет на год. Предлагаю разместить рекламу в популярных информационных журналах, а так же специализированных группах в сети интернет.

Таблица 5

Расходы на рекламную кампанию, руб.

|

Наименование |

Затраты в месяц |

Примечание |

Количество |

Затраты в год |

|

Аренда рекламного щита |

1000 |

1 год |

2 |

2400 |

|

Изготовление рекламного баннера |

300 |

2*2 м. кв. |

6 |

3600 |

|

Реклама в СМИ и интернет |

500 |

1 год. |

12 |

6000 |

|

Итого |

12 000 |

Планируемый доход от рекламной компании составляет 10% от выручки предприятия.

214 089 х 10%=21 409 руб.

Рассчитаем годовую прибыль после внедрения рекламной компании.

21 409 – 12 000 = 9 409 руб.

Таким образом, проведенные расчеты показывают увеличения и получение экономической выгоды в размере 9 409 руб. за год.

У предприятия имеются неиспользованное помещение. Общая площадь помещения равна 500 кв. м. Помещение не используются. Складское помещение уже имеет косметический ремонт и не требует дополнительных вложений. Площадь помещений, которые можно сдать в аренду составляет 500 кв. м.

Рассчитаем предполагаемый доход РУП «Отель «Минск» от сдачи в аренду помещения:

500 кв. м. из расчёта 250 руб. в месяц за 1 кв. м.

500 кв. м. * 250 = 125 тыс. руб. – доход в месяц;

1250 * 12 = 1500 руб. – доход за 1 год.

По итогам расчетов, можно сказать, что прибыль от внедрения рекомендации составит 15000 руб. Убыток снизится с 25639 руб., до 10658 руб.

Таким образом в результате всех рекомендаций (сдача в аренду помещения, рекламная компания) получились следующие показатели, которые представлены в таблице 6.

Таблица 6

Показатели прибыли и рентабельности после внедрения рекомендаций

|

Показатель |

До рекомендации |

После рекомендации |

|

Выручка |

147408 |

176812,8 |

|

Себестоимость продаж |

(105610) |

105610 |

|

Валовая прибыль (убыток) |

41798 |

71202,8 |

|

Прибыль (убыток) от продаж |

41798 |

71202,8 |

|

Прибыль (убыток) до налогообложения |

(20464) |

8780,8 |

|

Чистая прибыль (убыток) |

(25639) |

3746,8 |

|

рентабельность продаж, % |

0,28 |

0,40 |

|

Рентабельность капитала, % |

-0,06 |

0,16 |

|

Рентабельность продаж по ЧП, % |

-0,17 |

0,02 |

В результате реализации предложенных рекомендаций, а именно сдачи в аренду помещений исследуемого предприятия и проведения рекламной кампании произойдет улучшение показателей прибыли и рентабельности. Все предложенные рекомендации положительным образом повлияли на финансово-хозяйственное состояние предприятия.

ЗАКЛЮЧЕНИЕ

Деятельность предприятий в условиях рыночной экономики подчинена цели получения доходов. Доходы торгового предприятия - финансовая основа его деятельности. В данной курсовой работе рассмотрены доходы РУП «Отель «Минск», проведена оценка динамики общей суммы, уровня и структуры доходов предприятия, а также были выявлены резервы их роста.

Для определения эффективности работы РУП «Отель «Минск»проведен анализ динамики доходов и затрат предприятия, в результате которого выявлен прирост в структуре совокупных доходов. Анализ затрат показал, чтотекущие затраты возросли на 21,24%, что объясняется увеличением числа основных средств и численности работников. Обобщение данных позволяет сделать вывод, что РУП «Отель «Минск» является доходной организацией. Это следует из того, что финансовый результат за 2016 г. равен 159119 тыс. руб., следовательно, общая совокупность доходов превышает сумму расходов.

Также в курсовой работе предложены варианты по повышению результативности деятельности РУП «Отель «Минск», а именно увеличение объема реализации продукции и снижение её себестоимости, поиск более выгодных рынков сбыта и повышение производительности производственных мощностей. Эти составляющие представляются наиболее перспективными резервами роста доходов предприятия.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Анализ хозяйственной деятельности в торговле: Учебник/под ред. Л.И.Кравченко.-6 изд., перераб. - М.: Новое знание,2003.-526 с.

- Бугаева Т.Ю., Алябьева М.В. Основные фонды предприятия: Учебное пособие.- Белгород: Кооперативное образование,2001.-92с.

- Васильева Л.С. Финансовый анализ./ Л.С.Васильева, М.В.Петровская - М.:Кнорус,2008.-816с.

- ГавриловаА.Н. Финансы организаций (предприятий)./А.Н.Гаврилова, А.А.Попов.-2е изд.-М.:Кнорус,2006.563 с.

- Денисов Н. Социальное расслоение общества: причины, последствия и меры по ограничению Экономист 2005/ 1

- Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчётности.-4-е изд., перераб. и доп. - М.: Издательство «Дело и Сервис»,2001.-304с.

- Емельянова М.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия. Белгород: Кооперативное образование,2002.-55с.

- ЕрмоловичЛ.Л., Савчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: Учебник. - Минск: ООО «Интер-прессервис», УП «Экоперспектива»,2001-571с.

- Курс экономической теории. Общие основы экономической теории, микроэкономика, макроэкономика, переходная экономика: Учебное пособие/Под ред. А. В. Сидоровича. М., МГУ, ДИС, 2005.

- Максимова В. Ф. Микроэкономика: Учебник. Издание третье, переработанное и дополненное М.: Соминтэк, 2007.

- Налоговый кодекс Российской Федерации: Части первая и вторая.- М.: Издательство «Омега-Л»,2007.-678 с.

- Раицкий К.А. Экономика предприятия: Учебник для ВУЗов.-3-е изд., перераб. и доп. - М.: Издательско-торговая корпорация «Дашков и К»,2002.-1012 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник.-4-е изд., перераб. и доп.-М.:ИНФРА-М,2008.-512 с.-(Высшее образование).

- Сергеев И.В., Веретенникова И.И. Экономика организаций (предприятий): Учебник/под ред. И.В.Сергеева.-3-е изд., перераб. и доп. - М.:ТК Велби, Из-во Проспект,2007.560 с.

- Чечевицина Л.Е. Экономика предприятия.- Ростов-на-Дону, Издательство «Феникс»,2005-384 с.

- Чуева А.Н., Чуев И.Н.Анализ финансово-хозяйственной деятельности: Учебник.-7-е издание.2007 г.-352 с.

- Экономика отрасли: торговля и общественное питание. Е.А. Карпенко, В.А. Ларионова, Л.А. Ольхова и др. – М.: Альфа – М.: ИНФРА-М, 2008. – 224 с.

- Управление доходами организации индустрии гостеприимства

- Жизненный цикл организации и управление организацией (Анализ жизненного цикла предприятия и управления)

- Система работы с кадрами для ресторана. Создание положения о кадровом делопроизводстве

- Индивидуальное предпринимательство (Сущность предпринимательства в Российской Федерации)

- Нотариат в Российской Федерации (Понятие нотариата и его основные черты в РФ)

- Эффективность менеджмента организации

- Анализ денежных средств предприятия (Анализ движения денежных потоков в ЗАО «Интерфорест»)

- Предмет, метод, система и источники земельного права

- Нотариат в РФ (Лица, имеющие право совершать нотариальные действия)

- Проблема адаптации персонала и молодых специалистов в организации (Теоретические аспекты адаптации молодых специалистов)

- Технологии создания управленческих команд (Анализ формирования управленческой команды)

- Методы психофизиологического исследования: возможности и ограничения в практике управления персоналом (основы психофизиологии профессиональной деятельности)