Анализ денежных средств предприятия (Анализ движения денежных потоков в ЗАО «Интерфорест»)

Содержание:

Введение

Оценка эффективности использования денежных средств проводится в рамках текущего экономического анализа. Она основана на соотношении полученного финансового результата и различных видов денежных потоков, обеспечивших полученный результат, то есть рассчитывают показатели рентабельности. Финансовым результатом может выступать прибыль отчетного года, чистая прибыль (убыток) отчетного года, прибыль (убыток) до налогообложения и др. По мнению многих экономистов, чистый денежный поток является одним из показателей, отражающих результаты деятельности организации. При этом чистый денежный поток рассчитывается как разница между притоком и оттоком денежных средств.

Эффективность использования денежных средств обеспечивает политика управления денежными потоками организации, основанная на принципах информационной достоверности, рациональности и обеспечения финансового равновесия организации в долгосрочном периоде.

Целью курсовой работы стало изучение методологических основ налично-безналичных денежных потоков; исследование состояния учета денежных потоков, как наличных, проходящих через кассу организации, так и безналичных, аккумулируемых на расчетных, валютных и специальных счетах организации. Проведены оценка и анализ состава, структуры и движения денежных потоков, изучен процесс формирования отчетных данных о наличии и движении денежных потоков организации.

Для достижения указанной цели поставлены следующие задачи:

1. Изучение методологических основ наличных и безналичных потоков: понятие, сущность, виды.

2. Изучение методики управления и практики формирования отчетных данных о наличии и движении денежных потоков организации.

3. Проведение анализа состава, структуры и движения денежных потоков.

4. Разработка рекомендаций по совершенствованию учета денежных средств и предложения по управлению денежными потоками.

Структура работы представлена введением, двумя главами, заключением и приложениями.

Объектом исследования является Закрытое акционерное общество «Интерфорест». Предметом исследования являются денежные потоки и операции с ними исследуемой организации за 2013-2014 гг.

1 Экономическая сущность денежных потоков предприятия

1.1 Учет денежных средств и расчетных операций

Для приема наличных денежных средств при реализации товаров (работ, услуг) используются:

- книга кассира-операциониста;

- книга кассира-оператора специальной компьютерной системы, используемой для приема наличных денежных средств при реализации товаров (работ, услуг);

- акт о возврате наличных денежных средств покупателю (потребителю);

- реестр ошибочно сформированных чеков кассового суммирующего аппарата или специальной компьютерной системы;

- отчет о суммах наличных денежных средств, принятых с использованием кассовых суммирующих аппаратов и (или) специальных компьютерных систем;

- приходный кассовый ордер (форма КО-1);

- квитанция (форма КВ-1); талон (форма 20-фс) [5, с. 34]

О приеме наличных денег покупателю выдаются:

- квитанция к приходному кассовому ордеру формы КО-1, утвержденной Приказом Министерства финансов Республики Беларусь от 29.10.1999 N 311 "Об утверждении бланков унифицированных форм первичной учетной документации", с изм. и доп. (Национальный реестр правовых актов Республики Беларусь. 2000. N 10. 8/1433, N 47. 8/3404; 2001. N 68. 8/6295; 2004. N 71. 8/10890, N 91. 8/11085, N 112. 8/11269);

- второй экземпляр квитанции формы КВ-1, утвержденной Приказом Министерства финансов Республики Беларусь от 29.10.1999 N 311 "Об утверждении бланков унифицированных форм первичной учетной документации";

- квитанция к талону формы 20-фс, утвержденной Приказом Министерства финансов Республики Беларусь от 29.10.1999 N 311 "Об утверждении бланков унифицированных форм первичной учетной документации";

- другие приходные документы, утвержденные в соответствии с законодательством Республики Беларусь [5, с. 77]

Для приема, выдачи наличных денег и составления отчета в центральной кассе организации применяются:

- приходный кассовый ордер;

- расходный кассовый ордер;

- платежная ведомость (с последующим наложением на ней реквизитов расходного кассового ордера либо приложением расходного кассового ордера на общую сумму выплаченных наличных денег по платежной ведомости (ведомостям) без составления расходного кассового ордера на каждого получателя);

- кассовая книга формы КО-4, утвержденная Постановлением Министерства финансов Республики Беларусь от 19.04.2001 N 43 "Об утверждении бланков унифицированных форм первичной учетной документации", с изм. и доп. (Национальный реестр правовых актов Республики Беларусь. 2001. N 64. 8/6254; 2004. N 112. 8/11268).

Кассовая книга должна быть пронумерована, прошнурована и скреплена печатью. Количество листов в кассовой книге заверяется подписями руководителя и главного бухгалтера предприятия.

Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу шариковой ручкой до полного использования листов кассовой книги.

Каждый лист кассовой книги состоит из двух равных частей. Неотрывная часть листа (с горизонтальной разлиновкой) как первый экземпляр остается в кассовой книге. Отрывная часть листа (без горизонтальной разлиновки) является вторым экземпляром и заполняется с лицевой и оборотной стороны через копировальную бумагу. Вторые экземпляры листов служат отчетом кассира [10, с. 71]

Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

В соответствии со статьей 9 Закона Республики Беларусь "О бухгалтерском учете и отчетности" внесение исправлений в кассовые и банковские документы не допускается.

Записи в кассовую книгу производятся кассиром сразу после получения или выдачи наличных денег отдельно по каждому приходному или расходному кассовому ордеру;

- кассовый отчет;

- журнал регистрации приходных и расходных кассовых ордеров в белорусских рублях;

- книга учета принятых и выданных кассиром наличных денег;

- акт инвентаризации наличных денег и других ценностей, находящихся в кассе;

- заявка на установление лимита остатка кассы, порядка и сроков сдачи выручки и оформление разрешения на расходование наличных денег из выручки, поступающей в кассу;

- акт проверки соблюдения предприятием, предпринимателем, частным нотариусом правил ведения кассовых операций и порядка расчетов наличными деньгами в Республике Беларусь [4, с. 91]

Учет ведется на субсчетах счета 50 "Касса":

50-1 "Касса организации";

50-2 "Операционная касса";

50-3 "Денежные документы";

50-4 "Валютная касса";

50-5 "Касса филиала".

Субсчет 50-1 "Касса организации" предназначен для учета денежных средств в головной кассе.

Субсчет 50-2 "Операционная касса" используется для учета денежных средств в кассах вокзалов, автопарков, товарных контор и эксплуатационных участков, отделений связи, остановочных пунктов, билетных и багажных кассах вокзалов, аэропортов, пристаней и т.п.

Субсчет 50-3 "Денежные документы" предназначен для учета почтовых марок, марок государственной пошлины, вексельных марок, оплаченных авиабилетов и других денежных документов.

Субсчет 50-4 "Валютная касса" предназначен для учета кассовых операций в иностранной валюте при осуществлении внешнеэкономической деятельности, в том числе при направлении работников в заграничные командировки.

Субсчет 50-5 "Касса филиала" предназначен для учета кассовых операций обособленных филиалов, выделенных на отдельный баланс.

Субсчета к счету 50 "Касса", необходимые для ведения учета, предусматриваются главным бухгалтером в плане счетов организации [8, с. 115].

Учет кассовых операций по соответствующим субсчетам ведут в ведомостях и журналах-ордерах по счету 50 "Касса". Аналитический учет по счету 50 "Касса" ведется кассиром в кассовой книге на основании данных приходных и расходных кассовых документов. (Приложение А)

1.2 Учет денежных средств на расчетном и специальных счетах

Документальное оформление банковских операций производится:

- платежным поручением.

Платежное поручение - платежная инструкция, согласно которой банк-отправитель по поручению плательщика осуществляет перевод денежных средств в банк-получатель лицу, указанному в поручении (бенефициару).

Платежные поручения применяются при осуществлении международных и внутренних банковских переводов денежных средств;

- платежным требованием-поручением.

Платежные требования-поручения применяются для осуществления кредитовых переводов денежных средств в случае, если стороны по переводу являются клиентами уполномоченных банков;

- чеками [2].

Чеки применяются при осуществлении международных дебетовых переводов иностранной валюты, а также дебетовых переводов белорусских рублей в случае, если банк-отправитель и банк-получатель, участвующие в переводе, являются уполномоченными банками;

- платежным требованием.

Платежное требование является платежной инструкцией, содержащей требование получателя денежных средств (бенефициара) к плательщику об уплате определенной суммы через банк.

Платежные требования применяются при осуществлении банковских переводов денежных средств, банком-отправителем и банком-получателем по которым являются уполномоченные банки.

При проведении дебетовых переводов посредством платежных требований используется акцептная или безакцептная форма инкассо.

Акцептная форма используется:

- при расчетах за отгруженные (отпущенные) товары (работы, услуги);

- при расчетах по обязательствам, возникшим в результате проведения банковских операций;

- при расчетах в иных случаях, если использование платежного требования в качестве платежной инструкции для осуществления безналичных расчетов в форме банковского перевода предусмотрено нормативными правовыми актами Национального банка Республики Беларусь.

Безакцептная форма используется при списании средств со счета плательщика в бесспорном порядке [7, с. 119].

Бесспорный порядок списания средств означает списание средств со счета плательщика без его согласия.

Списание средств со счета плательщика в бесспорном порядке производится на основании исполнительных документов, определяемых законодательными актами Республики Беларусь.

Списание средств в бесспорном порядке допускается со счетов плательщика, предназначенных для учета денежных средств, которыми плательщик вправе распоряжаться в случае, если такое списание средств не противоречит режиму счета, установленному законодательными актами Республики Беларусь [5, с. 224].

Для взыскания средств в бесспорном порядке взыскатель представляет в обслуживающий его банк платежное требование. В верхней части расчетного документа делается запись: "Без акцепта";

- выписками по счетам в банках;

- кредитным договором.

Учет ведется на счетах 51 "Расчетный счет" и 55 "Специальные счета в банках".

Для учета денежных средств на расчетном счете используется счет 51 "Расчетный счет". Он предназначен для обобщения информации о наличии и движении денежных средств в официальной денежной единице Республики Беларусь на расчетном счете организации, открытом в кредитной организации.

По дебету счета 51 "Расчетный счет" отражается поступление денежных средств на расчетный счет организации. По кредиту счета 51 "Расчетный счет" отражается списание денежных средств с расчетного счета организации.

Суммы, ошибочно отнесенные в кредит или дебет расчетного счета организации и обнаруженные при проверке выписок кредитной организации, отражаются на счете 76 "Расчеты с разными дебиторами и кредиторами" субсчет 76-3 "Расчеты по претензиям" [10, с. 314].

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок кредитной организации по расчетному счету и приложенных к ним денежно-расчетных документов.

Аналитический учет по счету 51 "Расчетный счет" ведется по каждому расчетному счету (Приложение Б).

Операции на специальных счетах в банках учитываются на счете 55 "Специальные счета в банках". Он предназначен для обобщения информации о наличии и движении денежных средств в официальной денежной единице Республики Беларусь и иностранных валютах, находящихся на территории Республики Беларусь и за ее пределами, а также в аккредитивах, чековых книжках и иных платежных документах (кроме векселей) на текущих, особых и иных специальных счетах. На счете 55 "Специальные счета в банках" учитывается также движение средств целевого финансирования в той части, которая подлежит обособленному хранению.

К счету 55 "Специальные счета в банках" могут открываться следующие субсчета:

55-1 "Аккредитивы";

55-2 "Чековые книжки";

55-3 "Депозитные счета в официальной денежной единице Республики Беларусь";

55-4 "Депозитные счета в иностранной валюте";

55-5 "Специальный счет средств целевого финансирования";

55-6 "Текущий счет филиала";

55-7 "Банковские карты";

55-8 "Средства дольщиков";

55-9 "Покупка валюты" и др. [12, с. 119]

1.3 Учет движения валютных средств

Учет ведут на счете 52 "Валютные счета".

В плане счетов бухгалтерского учета организации к счету 52 "Валютные счета" могут быть открыты следующие субсчета:

52-1 "Транзитный валютный счет";

52-2 "Текущий валютный счет";

52-3 "Специальный счет для хранения купленной валюты";

52-4 "Валютный счет за рубежом".

Финансовые операции по счету 52 "Валютные счета" учитывают в ведомости и журнале-ордере по данным из выписок банка по этому счету, в которых совершенные операции отражаются в двух валютах: иностранной валюте; в белорусских рублях [3].

Остатки иностранной валюты на дату совершения операции и на конец отчетного месяца подлежат переоценке при наличии изменений курса белорусского рубля по отношению к другим валютам.

Порядок оценки имущества и обязательств, стоимость которых выражена в иностранной валюте, регламентирован статьей 11 Закона Республики Беларусь "О бухгалтерском учете и отчетности". Этой статьей установлено, что "стоимость активов и обязательств, выраженных в иностранной валюте, определяется в белорусских рублях путем пересчета иностранной валюты по официальному курсу, установленному Национальным банком Республики Беларусь на дату возникновения обязательств".

При переоценке валютных счетов (50-4 "Валютная касса", 52 "Валютные счета", 55-4 "Депозитные счета в иностранной валюте", 57-3 "Валютные средства для продажи"), имущества и обязательств в иностранной валюте образуются курсовые разницы. Для отражения их в учете используются счет 92 "Внереализационные доходы и расходы", а также промежуточные счета:

97 "Расходы будущих периодов";

98 "Доходы будущих периодов" [4, с. 134].

В плане счетов бухгалтерского учета организации к промежуточным счетам могут быть открыты следующие субсчета:

97-10 "Суммовые разницы";

98-5 "Курсовые разницы".

На практике действует следующий порядок отражения в учете курсовых и суммовых разниц.

1. На сумму положительной разницы:

1.1. образовавшейся при переоценке валютных счетов (курсовой разницы):

Д-т 50-4 "Валютная касса", 52 "Валютные счета", 55-4 "Депозитные счета в иностранной валюте", 57-3 "Валютные средства для продажи" - К-т 98-5 "Доходы будущих периодов";

1.2. образовавшейся при переоценке кредиторской задолженности в валюте (суммовой разницы):

Д-т 97-10 "Суммовые разницы" - К-т 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами".

2. На сумму отрицательной разницы:

2.1. образовавшейся при переоценке валютных счетов (курсовой разницы):

Д-т 98-5 "Курсовые разницы" - К-т 50-4 "Валютная касса", 52 "Валютные счета", 55-4 "Депозитные счета в иностранной валюте", 57-3 "Валютные средства для продажи", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами";

2.2. образовавшейся при переоценке кредиторской задолженности в валюте (суммовой разницы):

Д-т 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками", 66 "Расчеты по краткосрочным кредитам и займам", 67 "Расчеты по долгосрочным кредитам и займам", 76 "Расчеты с разными дебиторами и кредиторами" - К-т 97-10 "Суммовые разницы".

3. Списание суммовой разницы, образовавшейся при переоценке кредиторской задолженности в валюте по внеоборотным активам:

Д-т 08 "Вложения во внеоборотные активы" - К-т 97-10 "Суммовые разницы".

4. Отражение суммы наименьшего остатка в конце отчетного периода, полученной сопоставлением сумм на субсчетах 97-10 "Суммовые разницы" и 98-5 "Курсовые разницы":

Д-т 98-5 "Курсовые разницы" - К-т 92-1 "Внереализационные доходы";

Д-т 92-2 "Внереализационные расходы" - К-т 97-10 "Суммовые разницы".

5. Включение положительной курсовой разницы в доходы отчетного периода не менее 10% фактической себестоимости реализованной продукции, товаров, работ, услуг, если сальдо после операции 4 осталось по кредиту субсчета 98-5 "Курсовые разницы" (но не более суммы, учтенной по кредиту субсчета 98-5 "Курсовые разницы"):

Д-т 98-5 "Курсовые разницы" - К-т 92-1 "Внереализационные доходы".

6. Включение отрицательной суммовой разницы в расходы отчетного периода не более 10% фактической себестоимости реализованной продукции товаров, работ, услуг, если сальдо после операции 4 осталось по дебету субсчета 97-10 "Суммовые разницы":

Д-т 92-2 "Внереализационные расходы" - К-т 97-10 "Суммовые разницы".

7. Отражение в учете финансового результата, образовавшегося при переоценке валютных счетов:

Д-т 92-9 "Сальдо внереализационных доходов и расходов" - К-т 99 "Прибыли и убытки";

Д-т 99 "Прибыли и убытки" - К-т 92-9 "Сальдо внереализационных доходов и расходов".

Указом Президента Республики Беларусь от 17.07.2006 N 452 "Об обязательной продаже иностранной валюты", с изм. и доп. от 12.05.2009 N 240, установлено, что юридические лица и индивидуальные предприниматели должны осуществлять обязательную продажу иностранной валюты на внутреннем валютном рынке Республики Беларусь в размере (в процентах от суммы выручки в иностранной валюте) и порядке, определенных Национальным банком Республики Беларусь.

Порядок отражения в учете финансовых операций по обязательной продаже иностранной валюты:

1. Д-т 52-1 "Транзитный валютный счет" - К-т 62 "Расчеты с покупателями и заказчиками" - поступление от покупателей иностранной валюты за реализованную продукцию, товары, работы, услуги на транзитный валютный счет.

2. Д-т 57-3 "Валютные средства для продажи" - К-т 52-1 "Транзитный валютный счет" - списание валютных средств для продажи с транзитного валютного счета по курсу Национального банка Республики Беларусь на дату списания с этого счета.

3. Д-т 91-2 "Операционные расходы" - К-т 57-3 "Валютные средства для продажи" - отражение стоимости проданных валютных средств (по курсу Национального банка Республики Беларусь на дату продажи) в составе операционных расходов.

4. Д-т 51 "Расчетный счет" - К-т 91-1 "Операционные доходы" - поступление на расчетный счет рублевого эквивалента проданных валютных средств (по курсу их продажи за вычетом комиссионного сбора, взимаемого банком за участие в торгах).

5. Д-т 91-2 "Операционные расходы" - К-т 91-1 "Операционные доходы" - отражение суммы комиссионного сбора, взимаемого банком за участие в торгах, в составе операционных доходов и расходов.

6. Д-т 91-9 "Сальдо операционных доходов и расходов" - К-т 99 "Прибыли и убытки" - оприходование прибыли, полученной от продажи иностранной валюты (при превышении биржевого курса над официальным курсом Национального банка Республики Беларусь).

7. Д-т 99 "Прибыли и убытки" - К-т 91-9 "Сальдо операционных доходов и расходов" - списание убытка, полученного от продажи иностранной валюты (при превышении официального курса Национального банка Республики Беларусь над биржевым курсом).

8. Д-т 52-2 "Текущий валютный счет" - К-т 52-1 "Транзитный валютный счет" - зачисление на текущий валютный счет с транзитного счета суммы иностранной валюты, оставшейся после ее обязательной продажи.

Покупка иностранной валюты в обычном порядке.

Организация предоставляет заявку на покупку валюты исполняющему банку, в котором открыт специальный субсчет:

57-2 "Денежные средства для покупки валюты".

Положительные и отрицательные суммовые разницы, образовавшиеся при переоценке кредиторской задолженности в валюте, учитываются на субсчете 97-10 "Суммовые разницы".

2 Анализ движения денежных потоков в ЗАО «Интерфорест»

2.1 Организационно-экономическая характеристика ЗАО «Интерфорест»

Совместное предприятие Закрытое акционерное общество «Интерфорест» было образовано в 2004 году и является представителем нового поколения предприятий, деятельность которых основывается на практическом применении самых передовых научных технологий и современного оборудования.

Деревообрабатывающий цех спроектирован на выпуск клееной продукции и изделий из массивной древесины в объеме около 400 мЗ ежемесячно клееного профилированного стенового бруса, бруса оконного, любые виды погонажных изделий (доска пола, обшивка /вагонка/, обшивка /блок-хаус/, наличник, плинтус), прессованные топливные брикеты из опилок.

На данном этапе компания делает упор на деревянное домостроение. К услугам заказчиков комплекты для строительства деревянных домов из клееного профилированного бруса, а так же сопутствующие материалы и услуги (шеф-монтаж, сборка).

Основной продукцией предприятия клееный профилированный строительный брус (стены, балки, лаги, перекрытия).

Продукция предприятия хорошо продается как на внутреннем так и на внешнем рынке, поставляясь при этом в такие страны как Австрия, Германия, Италия, Голландия, Швеция, Финляндия, Эстония, Латвия, Литва, Польша, Венгрия, Чехия, Украина, Россия, США.

На внутреннем рынке потребителями продукции являются, как правило, промышленные, коммерческие и торговые предприятия, крупные и мелкие учреждения и организации, а также индивидуальные предприниматели.

Основные экономические показатели деятельности СП ЗАО «Интерфорест» представлены в таблице 1.

Таблица 1

Основные технико-экономические показатели деятельности СП ЗАО «Интерфорест» за 2012-2014гг.

|

Показатели |

Годы |

Темпы изменения, %; (+;-) |

|||

|

2012г |

2013г |

2014г |

2013 г к 2012 г |

2014г к 2013г |

|

|

1. Объем производства продукции: 1.1 в фактических ценах соответствующего года, млн р. |

3114,4 |

24060,7 |

44565,1 |

772,6 |

185,2 |

|

1.2 в сопоставимых ценах, млн р. |

3114,4 |

27429,1 |

69521,6 |

880,7 |

253,45 |

|

2. Выручка от реализации продукции (без НДС, акцизов и др.), млн р. |

2099 |

21196 |

47005 |

1009,8 |

221,8 |

|

3.Прибыль от реализации продукции, млн р. |

-613 |

-2253 |

4355 |

367,5 |

- |

|

4.Себестоимость произведенной продукции |

1870 |

22996 |

41517 |

1228,1 |

180,7 |

|

5. Затраты на 1. руб. произведенной продукции (4:2) |

0,89 |

1,08 |

0,88 |

+0,19 |

-0,2 |

|

6. Рентабельность продаж, % (3:2) |

-0,29 |

-0,10 |

0,88 |

-0,19 |

+0,78 |

|

7. Чистая прибыль, млн р. |

-663 |

-3005 |

955 |

453,1 |

- |

|

8.Среднесписочная численность работников основной деятельности, чел. |

196 |

953 |

850 |

610,9 |

89,2 |

|

9. Производительность труда: 9.1 фактических ценах, млн р. |

15,9 |

25,2 |

52,4 |

158,5 |

207,9 |

|

9.2 в сопоставимых ценах, млн р. |

15,9 |

28,78 |

81,8 |

181,0 |

284,2 |

|

10. Фонд заработной платы работников основной деятельности, млн р. |

1381,3 |

8112,8 |

13109,1 |

587,3 |

161,6 |

|

11. Среднемесячная заработная плата, млн. р. |

586565 |

700498,4 |

1262069 |

119,4 |

180,2 |

|

12. Среднегодовая стоимость основных производственных фондов, млн р. |

23100 |

33059 |

38956 |

143,1 |

117,8 |

|

13. Фондоотдача, руб. (1.1: 12) |

0,14 |

0,72 |

1,14 |

+0,58 |

+0,42 |

Темп роста объемов производства продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность производства. С начала 2012г. произведено товарной продукции в сопоставимых ценах на 31114,4 млн. р., в действующих отпускных ценах на 14958 млн. р.

В 2013 году рост объема производства в фактических ценах составил 24060,7 млн.р., что в 7,7 раз больше по отношению к аналогичному периоду 2014 года, к 2014г. объем производства продукции составил 44565,1 млн.р., что на 85,2% больше чем в 2013г. В сопоставимых ценах 2014 г. объем производства продукции составил 69521,6 млн.р., что в 2,53% больше по отношению к 2013г.

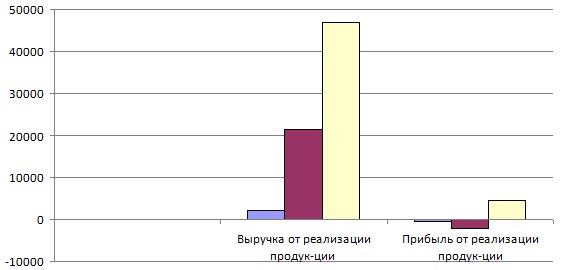

Выручка от реализации продукции в 2013г. составила 21196 млн.р., что 10,1 раз больше чем в 2012г., в 2014г. выручка от реализации составила 47005 млн.р., что больше 2,2 раза по отношению к аналогичному периоду 2013 года. Увеличение выручки от реализации продукции обусловлено увеличением объема производства и реализации продукции.

Также за увеличением показателя выручки от реализации продукции к 2014г. возросла прибыль от реализации продукции, Так в 2013г. прибыль от реализации была отрицательной и 2253 млн.р., а к 2014г. прибыль составила 4355 млн.р., на положительную выручку и ее рентабельность повлияло увеличение реализации продукции СП ЗАО "Интерфорест", за счет увеличения спроса и повышению уровня конкурентоспособности деревоперерабатывающей продукции.

Рисунок 1- Изменение выручки от реализации продукции и прибыли от реализации за период 2012 -2014 гг.

Себестоимость произведенной продукции за анализируемый период увеличивалась, так в 2013г. по отношению к 2012г. себестоимость возросла в 12,8 раз, а к 2014г. увеличение себестоимости произведенной продукции составило в 1,8 раз.

Затраты на 1 руб. товарной продукции за анализируемый период изменялись следующим образом: так в 2013г. по отношению к 2012г. возросли на 0,19 руб. и составили 1,08 руб., а в 2014г. произошло снижение затрат на -0,2 руб. по отношению к 2013г. т составили 0,88 руб., несмотря на увеличение себестоимости произведенной продукции за анализируемый период.

Положительным фактором можно отметить увеличение рентабельности продаж. Так в 2012г. рентабельность продаж была отрицательной и составляла -0,29, в 2013г. отрицательная рентабельность снизилась и составила -0,10%, а к 2014г. рентабельность положительна, значительно возросла и составила 0,88%

Показатель производительности труда имеет тенденцию к увеличению, в фактических ценах 2013 г. производительность увеличилась на 81,0% к 2012г., а в 2014г. производительность труда возросла в 2,1 раза. В сопоставимых ценах 2013г. по отношению к 2012г. производительность возросла на 81,0%, а в 2014г. по отношению к 2013г. производительность увеличилась в 2.8 раза. На увеличение производительности повлиял рост среднегодовой и заработной платы, а также увеличение фонда заработной платы. В 2013г. фонд заработной платы увеличился в 5,8 раз по отношению к 2012г., а в 2014г. фонд заработной платы увеличился в 1,6 раза.

Среднегодовая стоимость основных средств за анализируемый период увеличивалась, так в 2012г. стоимость основных средств составила 23100 млн.р., а в 2013г. среднегодовая стоимость основных средств возросла на 43% и составила 3359 млн.р., в 2014г. показатель составил 38956 млн.р., что на 17,8% больше по отношению к 2013г.

Фондоотдача показывает, сколько продукции производит предприятие на каждую единицу стоимости основных фондов, которые были в нее вложены. Так данный показатель за анализируемый период увеличился на 0,58 руб. и составил в 2013г. 0,72 руб., а в 2014г. показатель возрос на 0,42 руб. и составил 1,14 руб.

Одной из основных задач руководства предприятия является сохранение трудового коллектива, обеспечение максимальной занятости работающих в соответствии с их квалификацией. В целях сокращения текучести кадров повышается качество адаптационного периода новых работников, вовремя выплачивается и повышается с учетом улучшения результатов труда заработная плата. Кроме того, постоянно ведутся работы по улучшению условий труда, созданию здорового психологического климата и материальному стимулированию работников.

Предприятие обеспечивается кадрами для заполнения вакансий через центр занятости либо путем свободного найма, а молодые специалисты принимаются на предприятие по направлениям учебных заведений.

На предприятии действует повременно-премиальная и сдельно-премиальная оплата труда. Заработная плата работников состоит из тарифного фонда и выплат повышающего, стимулирующего и компенсирующего характера.

Списочная численность работающих на предприятии по состоянию на 1 января 2015 года составляет 429 человек.

2.2 Анализ потоков денежных средств

Основная цель анализа денежных потоков организации - предоставление полной и достоверной информации заинтересованным пользователям об уровне формирования денежных средств, эффективности их использования, а также сбалансированности положительного и отрицательного денежных потоков по видам деятельности и во времени.

Исследование денежных потоков проводится двумя способами: прямым и косвенным.

Прямой способ исследования денежных потоков

Прямой способ основан на изучении движения денежных средств по счетам организации. Иными словами, анализируются денежные потоки по их основным видам:

- выручка от реализации;

- оплата счетов поставщиков;

- выплата заработной платы;

- закупка сырья, оборудования;

- возврат и привлечение кредитов и т.п.

Источником информации для анализа является отчет о движении денежных средств. В отчете о движении денежных средств отражается информация о наличии и движении денежных средств, учитываемых на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Денежные средства в пути», а также краткосрочных финансовых вложений в высоколиквидные долговые ценные бумаги других организаций, установленный срок погашения которых не превышает 3 месяцев, учитываемых на счете 58 «Краткосрочные финансовые вложения»

В таблице 2 представлен отчет о движении денежных средств, составленный прямым способом.

Таблица 2 - Отчет о движении денежных средств за 2013 – 2014 г.г. (прямой способ) (млн.руб.)

|

2013 |

2014 |

Изменение абсолютное |

Темп роста, % |

|

|

1 |

2 |

3 |

4 |

5 |

|

Основная деятельность |

||||

|

1. Источники поступления денежных средств |

||||

|

1.1. Авансы, полученные от покупателей (заказчиков) |

2 260,0 |

2 265,0 |

5,0 |

100,22 |

|

1.2. Выручка от реализации продукции, работ, услуг |

7 030,0 |

7 330,0 |

300,0 |

104,27 |

|

1.3. Кредиты и займы |

11,0 |

12,0 |

1,0 |

109,09 |

|

1.4. Прочие поступления |

7,0 |

10,0 |

3,0 |

142,86 |

|

1.5. Приток денежных средств по основной деятельности |

9 308,0 |

9 617,0 |

309,0 |

103,32 |

|

1.6. Использование денежных средств |

||||

|

1.7. Использование на оплату приобретенных активов |

8 950,0 |

7 578,0 |

-1 372,0 |

84,67 |

|

1.8. Авансы выданные |

458,0 |

382,0 |

-76,0 |

83,41 |

|

1.9. Погашение кредитов и займов |

3,0 |

4,0 |

1,0 |

133,33 |

|

1.10. Налог на прибыль уплаченный |

41,0 |

51,0 |

10,0 |

124,39 |

|

1.11. Прочие выплаты |

3,0 |

4,0 |

1,0 |

133,33 |

|

1.12. Отток денежных средств по основной деятельности |

9 455,0 |

8 019,0 |

-1 436,0 |

84,81 |

|

1.13. Поток денежных средств от основной деятельности |

-147,0 |

1 598,0 |

1 745,0 |

1 087,07 |

|

Инвестиционная деятельность |

||||

|

2. Источники поступления денежных средств |

||||

|

2.1. Доходы от продажи внеоборотных активов |

45,0 |

0,0 |

-45,0 |

0,00 |

|

2.2. Прочие доходы от операций с активами |

5,0 |

15,0 |

10,0 |

300,00 |

|

2.3. Целевое финансирование |

8,0 |

0,0 |

-8,0 |

0,00 |

|

2.4. Кредиты и займы |

40,0 |

3,0 |

-37,0 |

7,50 |

|

2.5. Прочие поступления |

2,0 |

5,0 |

3,0 |

250,00 |

|

2.6. Приток денежных средств от инвестиционной деятельности |

100,0 |

23,0 |

-77,0 |

23,00 |

|

3. Использование денежных средств |

||||

|

3.1. На приобретение активов |

16,0 |

22,0 |

6,0 |

137,50 |

|

3.2. На оплату долевого строительства |

9,0 |

10,0 |

1,0 |

111,11 |

|

3.3. Прочие выплаты |

78,0 |

35,0 |

-43,0 |

44,87 |

|

4. Отток денежных средств по инвестиционной деятельности |

103,0 |

67,0 |

-36,0 |

65,05 |

|

5. Поток денежных средств по инвестиционной деятельности |

-3,0 |

-44,0 |

-41,0 |

1 466,67 |

|

Деятельность по финансированию |

||||

|

6. Источники поступления денежных средств |

||||

|

6.1. Доходы от продажи внеоборотных активов |

0,0 |

7,0 |

7,0 |

0,00 |

|

6.2. Прочие доходы от операций с активами |

298,0 |

180,0 |

-118,0 |

60,40 |

|

6.3. Бюджетное ассигнование |

390,0 |

400,0 |

10,0 |

102,56 |

|

6.4. Дивиденды, проценты по финансовым вложениям |

15,0 |

16,0 |

1,0 |

106,67 |

|

7. Приток денежных средств по финансовой деятельности |

703,0 |

603,0 |

-100,0 |

85,78 |

|

8. Использование денежных средств |

||||

|

8.1. Направлено денежных средств на погашение кредитов и займов |

201,0 |

198,0 |

-3,0 |

98,51 |

|

8.2. На выдачу авансов |

38,0 |

48,0 |

10,0 |

126,32 |

|

9. Отток денежных средств по финансовой деятельности |

239,0 |

246,0 |

7,0 |

102,93 |

|

10. Поток денежных средств по финансовой деятельности |

464,0 |

357,0 |

-107,0 |

76,94 |

|

11. Приток денежных средств, всего |

10 111,0 |

10 243,0 |

132,0 |

101,31 |

|

12. Отток денежных средств, всего |

9 797,0 |

8 332,0 |

-1 465,0 |

85,05 |

|

13. Увеличение (уменьшение) денежных средств |

314,0 |

1 911,0 |

1 597,0 |

608,60 |

|

14. Денежные средства на начало года |

125,0 |

70,0 |

-55,0 |

56,00 |

|

15. Денежные средства на конец года |

439,0 |

1 981,0 |

1 542,0 |

451,25 |

|

Дополнительная информация к отчету |

||||

|

16. Чистая прибыль |

207,0 |

260,0 |

53,0 |

125,60 |

|

17. Выручка (из отчета о прибылях и убытках) |

7 785,0 |

8 955,0 |

1 170,0 |

115,03 |

|

18. Величина активов (данные из баланса) |

11 256,0 |

17 500,0 |

6 244,0 |

155,47 |

|

19. Величина собственного капитала (данные из баланса) |

3 500,0 |

3 800,0 |

300,0 |

108,57 |

Данные таблицы свидетельствуют о том, что наиболее высокие темпы роста наблюдались по показателю чистой прибыли (125,60 %); темп роста выручки составил 115,03 %; темп роста притока денежных средств от основной деятельности - 103,32 %. Темпы роста денежного притока (103,32 %) отставали от темпов роста денежного оттока (84,81 %).

Темпы роста общего денежного притока опережают темпы роста общего оттока денежных средств (101,31 %; 85,05 %). Темп роста притока от основного вида деятельности выше темпа роста оттока от основного вида деятельности (103,32 %; 84,81 %). Наблюдаются также невысокие темпы роста по притоку и оттоку денежных средств по инвестиционной деятельности. Деятельность по финансированию отмечается превышением оттока денежных средств (102,93 %) над темпами роста притока денежных средств от этого вида деятельности (85,78 %).

На третьем этапе определяют показатели рентабельности денежных средств и ресурсов организации.

Таблица 3 - Показатели эффективности использования денежных средств (млн.руб.)

|

Условные обозначения |

2013 |

2014 |

Изменение абсолютное |

Темп роста, % |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Чистая прибыль |

ЧП |

207,0 |

260,0 |

53,0 |

125,60 |

|

2. Остаток денежных средств на начало периода |

Онач |

125,0 |

70,0 |

-55,0 |

56,00 |

|

3. Остаток денежных средств на конец периода |

Окон |

439,0 |

1 981,0 |

1 542,0 |

451,25 |

|

4. Поступление денежных средств за период |

П |

10 111,0 |

10 243,0 |

132,0 |

101,31 |

|

5. Выбытие денежных средств |

В |

9 797,0 |

8 332,0 |

-1 465,0 |

85,05 |

|

6. Рентабельность остатка денежных средств |

ЧП / Окон |

47,15 |

13,12 |

-34,03 |

27,83 |

|

7. Рентабельность притока денежных средств |

ЧП / П |

2,05 |

2,54 |

0,49 |

123,99 |

|

8. Рентабельность оттока денежных средств |

ЧП / В |

2,11 |

3,12 |

1,01 |

147,69 |

Из данных таблицы 3 следует, что рентабельность остатков денежных средств активов снизилась на 34,03 %; высоки темпы роста рентабельности притока и оттока денежных средств - 123,99 и 147,69 % соответственно.

Косвенный способ расчета объема денежных потоков базируется на принципах анализа финансовых ресурсов. Он позволяет увязать данные бухгалтерского баланса, отчета о прибылях и убытках и отчета о движении денежных средств. Считается, что высокое качество чистого денежного потока характеризуется ростом доли чистой прибыли, полученной за счет роста физического объема реализации товаров, работ, услуг, а низкое - ростом цен на сырье, комплектующие, товары и осуществлением внереализационных операций.

В таблице 4 представлен отчет о движении денежных средств, составленный косвенным способом.

Таблица 4 - Отчет о движении денежных средств (косвенный способ) (млн.руб.)

|

Показатель |

2013 |

2014 |

Изменение абсолютное |

Темп роста, %(гр.3 / |

|

1 |

2 |

3 |

4 |

5 |

|

Основная деятельность |

||||

|

1. Источники поступления денежных средств |

||||

|

1.1. Чистая прибыль |

207,0 |

260,0 |

53,0 |

125,60 |

|

1.2. Амортизация основных средств и нематериальных активов |

198,0 |

265,0 |

67,0 |

133,84 |

|

1.3. Убыток от продажи основных средств |

0,0 |

0,0 |

0,0 |

0,00 |

|

1.4. Изменение оборотных активов и обязательств |

0,0 |

0,0 |

0,0 |

0,00 |

|

1.5. Дебиторская задолженность |

7,0 |

10,0 |

3,0 |

142,86 |

|

1.6. Запасы |

120,0 |

140,0 |

20,0 |

116,67 |

|

1.7. Кредиторская задолженность и прочие текущие обязательства |

-265,0 |

-130,0 |

135,0 |

49,06 |

|

1.8. Изменение чистого оборотного капитала |

-138,0 |

20,0 |

158,0 |

-14,49 |

|

2. Поток денежных средств от основной деятельности |

-147,0 |

1 598,0 |

1 745,0 |

1 087,07 |

|

Инвестиционная деятельность |

||||

|

3. Доходы от продажи внеоборотных активов |

45,0 |

0,0 |

-45,0 |

0,00 |

|

4. Прочие доходы от операций с активами |

5,0 |

15,0 |

10,0 |

300,00 |

|

5. Целевое финансирование |

8,0 |

0,0 |

-8,0 |

0,00 |

|

6. Кредиты и займы |

40,0 |

3,0 |

-37,0 |

7,50 |

|

7. Прочие поступления |

2,0 |

5,0 |

3,0 |

250,00 |

|

8. Использование денежных средств на приобретение активов |

-16,0 |

-22,0 |

-6,0 |

137,50 |

|

9. Прочие выплаты |

-87,0 |

-45,0 |

42,0 |

51,72 |

|

10. Поток денежных средств по инвестиционной деятельности |

-3,0 |

-44,0 |

-41,0 |

1 466,67 |

|

Деятельность по финансированию |

||||

|

11. Поступления по долгосрочным кредитам и займам |

313,0 |

196,0 |

-117,0 |

62,62 |

|

12. Бюджетное ассигнование |

390,0 |

407,0 |

17,0 |

104,36 |

|

13. Погашение долгосрочных кредитов и займов |

-201,0 |

-198,0 |

3,0 |

98,51 |

|

14. Прочие выплаты |

-38,0 |

-48,0 |

-10,0 |

126,32 |

|

15. Поток денежных средств по финансовой деятельности |

464,0 |

357,0 |

-107,0 |

76,94 |

|

16. Увеличение (уменьшение) денежных средств |

314,0 |

1 911,0 |

1 597,0 |

608,60 |

|

17. Денежные средства на начало года |

125,0 |

70,0 |

-55,0 |

56,00 |

|

18. Денежные средства на конец года |

439,0 |

1 981,0 |

1 542,0 |

451,25 |

|

19. Выручка (из отчета о прибылях и убытках) |

7 785,0 |

8 955,0 |

1 170,0 |

115,03 |

|

20. Величина активов (данные из баланса) |

11 256,0 |

17 500,0 |

6 244,0 |

155,47 |

|

21. Величина собственного капитала (данные из баланса) |

3 500,0 |

3 800,0 |

300,0 |

108,57 |

|

22. Проценты уплаченные |

5,0 |

7,0 |

2,0 |

140,00 |

|

23. Налог на прибыль уплаченный |

41,0 |

51,0 |

10,0 |

124,39 |

Рассмотрим показатели для оценки отчета о движении денежных средств при проведении анализа в таблице 5.

Таблица 5 - Коэффициенты для оценки отчета о движении денежных средств

|

Показатель |

2013 |

2014 |

Изменение абсолютное |

|

1 |

2 |

3 |

4 |

|

1. Доходность потоков денежных средств |

-0,710 |

6,146 |

6,856 |

|

2. Коэффициент потоков денежных средств к продажам |

-0,019 |

0,178 |

0,197 |

|

3. Коэффициент потоков денежных средств к активам |

-0,013 |

0,091 |

0,104 |

Данные таблицы 5 свидетельствуют об увеличении доходности денежных потоков в 6,856 раза, а также незначительном росте коэффициента потоков денежных средств (в 0,197 раза) и коэффициента потоков денежных средств к активам (в 0,104 раза).

В результате осуществления в 2014 г. производственной деятельности СП ЗАО «Интерфорест» существенно увеличила объем денежной массы в части как поступления денежных средств, так и их оттока. Данную ситуацию можно оценить положительно, поскольку она является следствием роста масштабов производства и реализации продукции. Негативным моментом является превышение оттока денежных средств над их притоком в 2014 г., которое обеспечило достижение отрицательного значения чистого денежного потока в размере 18,0 млрд.руб. Сумма положительного денежного потока в 2014 г. увеличилась по сравнению с 2013 г. На 576,0 млрд.руб. Значение отрицательного денежного потока возросло немного больше – на 604,0 млрд.руб.

При рассмотрении показателей денежных потоков по видам деятельности следует отметить, что наибольший объем денежной массы обеспечивает основную текущую деятельность СП ЗАО «Интерфорест». Сумма притока денежных средств по текущей деятельности в 2014 г. составила 1 999,0 млрд.руб., что на 558,0 млрд.руб. больше, чем в предыдущем году. Удельный вес данного показателя в общем объеме всех денежных поступлений составил в 2014 г. 96,01 %, что на 0,33 % выше показателя в 2013 г.

Сравнение данных притока и оттока денежных средств по текущей деятельности свидетельствует об имеющемся превышении притока над оттоком в 2013 г. на сумму 10,0 млрд.руб. (1 441,0 - 1 431,0), а в 2014 г. - о превышении оттока над притоком на сумму 18,0 млрд.руб. (2 017,0 - 1 999,0).

Отток денежных средств по текущей деятельности в 2014 г. возрос по сравнению с 2013 г. На 586,0 млрд.руб. Данный вывод подтверждается положительной динамикой удельного веса оттока денежных средств. По сравнению с 2013 г. он увеличился на 0,69 % и составил 96,05 %.

Снижение удельного веса притока денежных средств по инвестиционной деятельности в 2014 г. по сравнению с 2013 г. составило 0,33 %, абсолютная величина притока - 83,0 млрд.руб., что на 18,0 млрд.руб. больше аналогичного показателя в 2013 г. Отток денежных средств по инвестиционной деятельности в 2014 г. также возрос на 18,0 млрд.руб., однако удельный вес оттока денежных средств по инвестиционной деятельности в общей сумме расхода денежных средств снизился на 0,39 %.

В 2013 и 2014 гг. в СП ЗАО «Интерфорест» притока денежных средств по финансовой деятельности не было.

По данным таблицы 6 можно проанализировать структуру поступления и выбытия денежных средств организации СП ЗАО «Интерфорест» за 2013 и 2014 гг.

Таблица 6 - Структура притока и оттока денежных средств в СП ЗАО «Интерфорест» за 2013и 2014 годы

|

Показатели |

Сумма денежных средств, млрд.руб. |

Удельный вес, % |

||||

|

2013г. |

2014г. |

отклонение |

2013г. |

2014г. |

отклонение |

|

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

1.Остаток денежных средств на начало года |

23,0 |

33,0 |

10,0 |

Х |

Х |

Х |

|

2.Поступление денежных средств - всего |

1 506,0 |

2 082 |

576,0 |

100,00 |

100,00 |

0,00 |

|

выручка от реализации продукции, товаров, работ и услуг |

1 372,0 |

1 606, |

234,0 |

91,10 |

77,14 |

-13,96 |

|

доход от продажи внеоборотных активов |

2,0 |

1,0 |

-1,0 |

0,13 |

0,05 |

-0,08 |

|

прочие доходы от операций сактивами |

0,0 |

0,0 |

0,0 |

0,00 |

0,00 |

0,00 |

|

авансы, полученные от покупателей (заказчиков) |

28,0 |

99,0 |

71,0 |

1,86 |

4,76 |

2,90 |

|

целевое финансирование |

65,0 |

83,0 |

18,0 |

4,32 |

3,99 |

-0,33 |

|

кредиты, займы |

31,0 |

277,0 |

246,0 |

2,06 |

13,30 |

11,25 |

|

дивиденды, проценты по финансовым вложениям |

0,0 |

0,0 |

0,0 |

0,00 |

0,00 |

0,00 |

|

прочие поступления |

8,0 |

16,0 |

8,0 |

0,53 |

0,77 |

0,24 |

|

3.Направлено денежных средств - всего |

1 496,0 |

2 100 |

604,0 |

100,00 |

100,00 |

0,00 |

|

В т.ч.: |

||||||

|

на оплату приобретенных активов |

90,0 |

35,0 |

-55,0 |

6,02 |

1,67 |

-4,35 |

|

на расчеты с персоналом |

656,0 |

718,0 |

62,0 |

43,85 |

34,19 |

-9,66 |

|

на уплату налогов и сборов |

520,0 |

645,0 |

125,0 |

34,76 |

30,71 |

-4,05 |

|

на выдачу авансов |

0,0 |

0,0 |

0,0 |

0,00 |

0,00 |

0,00 |

|

на финансовые вложения |

0,0 |

0,0 |

0,0 |

0,00 |

0,00 |

0,00 |

|

на оплату процентов по полученным кредитам, займам |

0,0 |

0,0 |

0,0 |

0,00 |

0,00 |

0,00 |

|

на погашение кредитов, займов |

31,0 |

277,0 |

246,0 |

2,07 |

13,19 |

11,12 |

|

прочие выплаты, перечисления и т.п. |

199,0 |

425,0 |

226,0 |

13,30 |

20,24 |

6,94 |

|

4. Остаток денежных средств на конец отчетного периода |

33,0 |

15,0 |

-18,0 |

Х |

Х |

Х |

На основании данных таблицы 6 можно сделать следующие выводы.

Анализ динамики потоков денежных средств показал, что в 2014 г. наблюдался значительный рост как по остатку денежных средств на начало года, так и по их поступлению и расходованию. По остатку денежных средств на конец отчетного периода наблюдалось снижение.

Рост общей суммы поступивших денежных средств в СП ЗАО «Интерфорест» был обусловлен ростом поступлений по всем статьям, кроме статьи «Доход от продажи внеоборотных активов», так как сумма поступлений по этой статье снизилась на 1,0 млрд.руб.

Значительный прирост наблюдался по статьям «Кредиты и займы», «Авансы, полученные от покупателей (заказчиков)» и «Прочие поступления», что обусловило увеличение общей суммы поступлений соответственно на 246,0 млрд.руб., 71,0 млрд.руб. и 8,0 млрд.руб. В целом же сумма поступивших в 2014 г. денежных средств превысила аналогичный показатель 2013 г. На 576,0 млрд.руб.

Более значительный рост как в абсолютной сумме, так и в процентном отношении наблюдался по разделу «Направлено денежных средств», что было обусловлено увеличением расходов на погашение кредитов, займов (на 246,0 млрд.руб.), на уплату налогов и сборов (на 125,0 млрд.руб.), а также расходов по прочим выплатам, перечислениям (на 226,0 млрд.руб.). В меньшей мере увеличению суммы оттока денежных средств способствовало снижение расходов на оплату труда (на 62,0 млрд.руб.). По статье «Расходы на оплату приобретенных активов» наблюдался резкий спад, что обусловило снижение расходования денежных средств на 55,0 млрд.руб.

В целом расход денежных средств в 2014 г. увеличился относительно аналогичного показателя в 2013 г. На 604,0 млрд.руб. Поскольку увеличение расходов, равных 604,0 млрд.руб., превысило рост суммы остатка денежных средств на начало года и их поступлений (586,0 млрд.руб.), то остаток денежных средств на конец года уменьшился на 18,0 млрд.руб. (586,0 - 604,0).

Анализ структуры поступлений денежных средств свидетельствует о том, что в 2013 г. наибольший удельный вес в их составе занимала выручка от реализации продукции, товаров, работ и услуг (91,10 %), в 2014 г. ее доля снизилась до 77,14 % несмотря на абсолютный рост по данной статье, что связано со значительным увеличением суммы поступлений. Также снижение удельного веса наблюдалось по статьям «Доход от продажи внеоборотных активов» и «Целевое финансирование» - на 0,08 % и 0,33 % соответственно. По остальным статьям был заметен рост удельных весов: авансы, полученные от покупателей (заказчиков), - на 2,90 %; кредиты, займы – на 11,25 %, прочие поступления - 0,24 %.

Что касается структуры расходов денежных средств, то в 2013 г. наибольший удельный вес в их составе занимали расходы на расчеты с персоналом (43,85 %). В 2014 г. указанная статья составила 34,19 %. В 2014 г. рост наблюдался только по статье «Расходы на погашение кредитов, займов» (11,12 %) и по статье «Расходы на прочие выплаты» (6,94 %). Доля расходов по всем остальным статьям снизилась, в т.ч. удельный вес расходов на оплату приобретенных активов снизился на 4,35 %, на уплату налогов и сборов – на 4,05 %.

2.3 Предложения по совершенствованию учета денежных средств в ЗАО «Интерфорест»

Большое количество операций на исследуемом предприятии осуществляется наличными деньгами, поэтому необходим наиболее хорошо организованный и действенный контроль за сохранностью, а также поступлением и расходованием денежных средств в хозяйстве.

Для совершенствования контроля за сохранностью и использованием денежных средств в хозяйстве можно применить примерную программу внутрихозяйственного контроля. Данная программа позволит усилить контрольные функции всех должностных и материально-ответственных лиц, которые обязаны отвечать за сохранность и целевое использование денежных средств.

Программа состоит из 3-х разделов. В первом разделе рассмотрен контроль условий, обеспечивающих сохранность наличных денег на предприятии. Во втором разделе - контроль за сохранностью и состоянием учета денежных средств. Третий раздел отражает контроль за целевым использованием денежных средств. В каждом из разделов оговариваются вопросы проверки, сроки проведения контроля и конкретно лица, которые проверяют тот или иной вопрос (Приложение В).

Следует отметить, что исключение выявленных замечаний и применение рекомендаций позволит значительно улучшить организацию бухгалтерского учета на предприятии, избежать различных штрафных санкций и усилить контроль за наличием и движением используемых денежных средств, что во многом способствует улучшению финансового состояния предприятия. Изучение организации системы внутреннего контроля позволяет оценить ее эффективность как среднюю. Недостатки действующей системы контроля заключаются в том, что инвентаризация расчетов производится только 1 раз год, сроки возникновения задолженности проверяются выборочно и нерегулярно, имеются случаи невыставления претензии.

Организация бухгалтерского учета расчетов осуществляется в соответствии со всеми предъявляемыми требованиями с учетом действующего законодательства. В результате своевременного исправления ошибок, допущенных в организации бухгалтерского учета расчетов, предприятие избежало штрафных санкций, что является экономическим эффектом данной курсовой работы. В целом же организация бухгалтерского учета на данном предприятии ведется в соответствии с требованиями законодательства и всех законодательных и нормативных актов. Рекомендации, сформулированные по результатам выполненной работы с разработанными на их основе практических мероприятий, должны обеспечить значительное улучшение организации бухгалтерского учета на предприятии, избежать различных штрафных санкций, что во многом способствует улучшению финансового состояния предприятия. [1, с. 34]

Заключение

Проведенное исследование в рамках выбранной темы позволяет сделать следующие выводы.

Основной целью управления денежными потоками является обеспечение финансового равновесия организации в процессе ее деятельности и развитие путем балансирования объемов поступления и расходования денежных средств, а также их синхронизации во времени. Базой для этого является обеспечение полного и достоверного учета денежных потоков организации и формирование нужной отчетности.

В Республике Беларусь разработана обширная нормативно-правовая база документов, регламентирующих вопросы учета денежных средств на предприятии, среди которых главенствующие позиции занимает Банковский кодекс Республики Беларусь, Закон «О бухгалтерском учете и отчетности».

Для хранения денежных средств и выполнение расчетов ими на каждом предприятии, в организации или учреждении создается касса. Кассовые операции осуществляет кассир, являющийся должностным лицом с полной материальной ответственностью за сохранность всех принятых на хранение денег и ценных бумаг и за всякий ущерб, причиненный предприятию. Необходимо отметить, что прием и выдача наличных денег кассами предприятий может производиться и по другим надлежаще оформленным документам: товарно-транспортным накладным на отпущенные за наличный расчет товарно-материальные ценности, счетам за оказанные услуги, платежным ведомостям и др.

При проверке движения денежных средств в кассе в СП ЗАО "Интерфорест" сверены данные бухгалтерского баланса, кассовой книги, кассового отчета, учетного регистра по счету 50 «Касса». Расхождения не обнаружены.

При проверке записей по счету 50 «Касса» в СП ЗАО "Интерфорест" установлено, что бухгалтерские записи, не соответствующие Типовому плану счетов отсутствуют.

Однако присутствуют нарушения несвоевременного отражения бухгалтерских записей и нарушения правил документального оформления приходных и расходных документов. Для устранения нарушений необходимо провести инструктаж с кассиром и по каждому нарушению с кассира взять письменное объяснение. На СП ЗАО "Интерфорест" соблюдены все условия сохранности денег в кассе, соблюдены все требования к помещению кассы.

При проверке расчетов с подотчетными лицами также выявлены нарушения: нарушены правила выдачи авансов, а также несвоевременная их сдача в бухгалтерию. Припроверки корреспонденции счетов с расчетами с подотчетными лицами нарушения отсутствуют. Все бухгалтерские регистры ведутся в соответствии с требованиями.

Отсутствует методика анализа денежных средств и расчетных операций. Отсутствует проведение анализа денежных средств и расчетных операций, который позволит расширить ускоренную информацию о расчетах.

Желательно внедрить автоматизированную систему «1С: Бухгалтерия 8» для автоматизации анализа денежных средств и расчетных операций.

Преимущества автоматизированной системы «Галактика».

«1С: Бухгалтерия 8» предоставляет возможность ведения бухгалтерского и налогового учета нескольких организаций в общей информационной базе, причем в роли отдельных организаций могут выступать индивидуальные предприниматели. Это будет удобно в ситуации, когда хозяйственная деятельность этих организаций тесно связана между собой: в текущей работе можно использовать общие списки товаров, контрагентов (деловых партнеров), работников, собственных складов и т.д., а обязательную отчетность формировать раздельно. Основным способом отражения хозяйственных операций в учете является ввод документов конфигурации, соответствующих первичным документам бухгалтерского учета. Кроме того, допускается непосредственный ввод отдельных проводок.

Приложение А

Бухгалтерские записи по счету 50

|

№ |

Содержание операции |

Дебет |

Кредит |

|

ПО ДЕБЕТУ СЧЕТА 50 |

|||

|

1 |

Поступление в кассу денежных средств при погашении долгосрочных займов, предоставленных другим организациям и физическим лицам (кроме работников организации) |

||

|

Поступление в кассу страховой организации денежных средств при возврате излишне выплаченных сумм страхового возмещения или обеспечения |

|||

|

2 |

Движение наличных денежных средств в кассах организации |

50 |

|

|

3 |

Поступление в кассу денежных средств с расчетного счета организации |

50 |

50 |

|

4 |

Поступление в кассу денежных средств с валютного счета организации |

50 |

|

|

5 |

Поступление в кассу денежных средств с валютного счета организации |

50 |

|

|

6 |

Поступление в кассу денежных средств, числящихся в пути (учтенных на счете 57 «Денежные средства в пути») |

50 |

|

|

7 |

Поступление в кассу денежных средств при погашении краткосрочных займов, предоставленных другим организациям и физическим лицам (кроме работников организации) |

50 |

|

|

8 |

Возврат в кассу денежных средств, излишне выданных поставщикам и подрядчикам |

50 |

|

|

9 |

Поступление в кассу денежных средств от покупателей и заказчиков |

50 |

|

|

10 |

Поступление в кассу денежных средств в виде полученных краткосрочных кредитов и займов |

50 |

|

|

11 |

Поступление в кассу денежных средств в виде полученных долгосрочных кредитов и займов |

50 |

|

|

12 |

Поступление в кассу денежных средств в виде: |

50 |

|

|

13 |

Поступление в кассу денежных средств в счет погашения задолженности работников по излишне выплаченным суммам пособий (по временной нетрудоспособности, по уходу за ребенком, в связи с рождением ребенка и т. д.) |

50 50 |

68-5 |

|

14 |

Поступление в кассу денежных средств в счет погашения задолженности работников по оплате труда |

50 |

|

|

15 |

Поступление в кассу денежных средств в счет погашения задолженности подотчетных лиц |

50 |

|

|

16 |

Поступление в кассу денежных средств в счет погашения задолженности работников: |

50 |

|

|

17 |

Поступление в кассу денежных средств от учредителей (участников) в качестве вкладов в уставный фонд |

50 |

73-1 |

|

18 |

Поступление в кассу денежных средств, внесенных участником договора о совместной деятельности в качестве вклада в общее имущество простого товарищества |

50 |

|

|

19 |

Поступление в кассу денежных средств за реализованные собственные акции (доли в уставном фонде), выкупленные у акционеров (участников) (при отражении реализации с использованием счета 75 «Расчеты с учредителями») |

50 |

75-1 |

|

20 |

Поступление в кассу денежных средств от сторонних организаций и лиц |

50 |

75-1 |

|

21 |

Поступление в кассу денежных средств в виде: |

50 |

76 |

|

22 |

Поступление в кассу денежных средств при расчетах: |

50 |

|

|

23 |

Поступление денежных средств за реализованные акционерным обществом собственные акции (доли в уставном фонде) акционерам (участникам) (при отражении выкупа без использования счета 75) |

50 |

|

|

24 |

Поступление в кассу денежных средств, полученных некоммерческой организацией в виде безвозмездной помощи, целевого финансирования |

50 |

|

|

25 |

Отражение курсовых разниц, возникших при переоценке наличных денежных средств в иностранной валюте, являющихся средствами целевого финансирования, полученными некоммерческими организациями в иностранной валюте, при росте курсов иностранных валют, установленных Национальным банком Республики Беларусь |

50 |

|

|

26 |

Поступление в кассу доходов от текущей деятельности: |

50 |

86 |

|

27 |

Поступление в кассу денежных средств, полученных коммерческой организацией в качестве безвозмездной помощи |

50 |

90-1 |

|

28 |

Оприходование излишков наличных денежных средств, выявленных в результате инвентаризации |

50 |

90-7 |

|

29 |

Отражение курсовых разниц, возникших в результате переоценки стоимости иностранной валюты в кассе при росте курсов иностранных валют, установленных Национальным банком Республики Беларусь (за исключением случаев, установленных законодательством) |

50 |

90-7 |

|

30 |

Возврат выплаченных страховых взносов (премий) |

50 |

|

|

31 |

Отражение курсовых разниц, возникших в результате переоценки стоимости иностранной валюты в кассе при росте курсов иностранных валют, установленных Национальным банком Республики Беларусь (в случаях, установленных законодательством) |

50 |

|

|

32 |

Отражение курсовых разниц, возникших в результате переоценки стоимости иностранной валюты в кассе при росте курсов иностранных валют, установленных Национальным банком Республики Беларусь (в случаях, установленных законодательством) |

50 |

|

|

ПО КРЕДИТУ СЧЕТА 50 |

|||

|

1 |

Выдача из кассы страховой организации денежных средств страхователям: |

06-2 |

50 |

|

2 |

Движение наличных денежных средств в кассах организации |

22 |

50 |

|

3 |

Зачисление наличных денежных средств на расчетный счет организации |

50 |

50 |

|

4 |

Зачисление наличных денежных средств на валютный счет организации |

51 |

50 |

|

5 |

Зачисление наличных денежных средств на специальные счета организации |

52 |

50 |

|

6 |

Сдача выручки из кассы через почтовые отделения, инкассаторов для зачисления на счета в банках |

55 |

50 |

|

7 |

Выдача из кассы денежных средств при предоставлении краткосрочных займов другим организациям и физическим лицам (кроме работников организации) |

57-1 |

50 |

|

8 |

Выдача из кассы денежных средств при расчетах с поставщиками и подрядчиками |

58-2 |

50 |

|

9 |

Возврат из кассы излишне полученных денежных средств от покупателей и заказчиков |

60 |

50 |

|

10 |

Выдача из кассы денежных средств при погашении полученных краткосрочных кредитов и займов (в том числе процентов по ним) |

62 |

50 |

|

11 |

Выдача из кассы денежных средств при погашении полученных долгосрочных кредитов и займов (в том числе процентов по ним) |

66 |

50 |

|

12 |

Уплата в бюджет суммы налогов, сборов и иных платежей |

67 |

50 |

|

13 |

Уплата отчислений на социальное страхование и обеспечение работников, а также выплаты работникам за счет средств социального страхования |

68 |

50 |

|

14 |

Выдача из кассы денежных средств работникам в виде заработной платы, премий, дивидендов (доходов от участия) и т. п. |

69 |

50 |

|

15 |

Выдача из кассы денежных средств под отчет |

70 |

50 |

|

16 |

Выдача из кассы денежных средств при расчетах с работниками, кроме расчетов по оплате труда, расчетов по выплате дивидендов и других доходов от участия в уставном фонде организации, расчетов с подотчетными лицами (в том числе при выдаче займов, компенсаций за использование личного имущества в служебных целях) |

71 |

50 |

|

17 |

Выдача из кассы денежных средств при расчетах с учредителями (участниками) (по дивидендам и другим доходам от участия в уставных фондах и др.) |

73 |

50 |

|

18 |

Выкуп у акционеров (участников) собственных акций (долей в уставном фонде) путем выплаты причитающихся им денежных средств из кассы в сумме фактических затрат (при отражении выкупа с использованием счета 75) |

75-2 |

50 |

|

19 |

Выдача из кассы денежных средств при возврате денежного вклада участника договора о совместной деятельности в общее имущество простого товарищества |

75-1 |

50 |

|

20 |

Выдача из кассы денежных средств сторонним организациям и лицам (в том числе при расчетах по претензиям) |

75-1 |

50 |

|

21 |

Выдача из кассы страховой организации денежных средств в виде: |

76 |

50 |

|

22 |

Выдача из кассы денежных средств при расчетах: |

77 |

50 |

|

23 |

Выкуп у акционеров (участников) собственных акций (долей в уставном фонде) путем выплаты причитающихся им денежных средств из кассы в сумме фактических затрат (при отражении выкупа без использования счета 75) |

79 |

50 |

|

24 |

Отражение курсовых разниц, возникших при переоценке наличных денежных средств в иностранной валюте, являющихся средствами целевого финансирования, полученными некоммерческими организациями в иностранной валюте, при снижении курсов иностранных валют, установленных Национальным банком Республики Беларусь |

81 |

50 |

|

25 |

Возвращены из кассы некоммерческой организации неиспользованные средства целевого финансирования |

86 |

50 |

|

26 |

Безвозмездная передача денежных средств из кассы |

86 |

50 |

|

27 |

Отражение курсовых разниц, возникших в результате переоценки стоимости иностранной валюты в кассе при снижении курсов иностранных валют, установленных Национальным банком Республики Беларусь (за исключением случаев, установленных законодательством) |

90-10 |

50 |

|

28 |

Выплата страховых взносов (премий) |

91-4 |

50 |

|

29 |

Недостача наличных денежных средств в кассе организации, выявленная при инвентаризации |

93 |

50 |

Приложение Б

Бухгалтерские записи по счету 51

|

N п/п |

Содержание операций |

Корреспондирующие счета |

||

|

Дебет |

Кредит |

|||

|

1 |

Перечислены с расчетного счета денежные средства в качестве вклада в уставный фонд |

|||

|

2 |

Отражено предоставление с расчетного счета долгосрочного (со сроком более 12 месяцев) займа |

|||

|

3 |

Отражено перечисление с расчетного счета денежных средств в качестве вклада в совместную деятельность |

|||

|

4 |

Отражена сумма НДС, уплаченного таможенным органам при ввозе активов на территорию Республики Беларусь (в предусмотренных законодательством случаях) |

|||

|

5 |

Отражено перечисление с расчетного счета страховой организации сумм страхового возмещения или обеспечения |

|||

|

6 |

Перечислены с расчетного счета страховой организации денежные средства страхователям при досрочном прекращении или изменении условий договоров страхования |

|||

|

7 |

Отражено перечисление денежных средств с расчетного счета организации на ее специальный счет в банке |

|||

|

8 |

Перечислены с расчетного счета денежные средства банку для приобретения иностранной валюты |

|||

|

9 |

Отражено предоставление краткосрочного (со сроком менее 12 месяцев) займа путем перечисления денежных средств с расчетного счета организации |

|||

|

10 |

Отражена оплата поставщикам (подрядчикам, исполнителям) с расчетного счета организации |

|||

|

11 |

Отражен возврат покупателям, заказчикам полученных от них в оплату за товары, работы, услуги денежных средств |

|||

|

1 |

Зачислены на расчетный счет денежные средства в погашение долгосрочного займа |

|||

|

2 |

Зачислены на расчетный счет денежные средства, полученные товарищем при разделе имущества простого товарищества |

|||

|

3 |

Зачислены на расчетный счет цедента полученные от перестраховщика суммы в возмещение доли убытков по рискам, переданным в перестрахование |

|||

|

4 |

Отражен возврат на расчетный счет страховой организации излишне выплаченных сумм страхового возмещения или обеспечения |

|||

|

5 |

Зачислены на расчетный счет организации денежные средства, сданные из кассы |

|||

|

6 |

Отражен возврат на расчетный счет денежных средств, перечисленных на специальный счет в банке |

|||

|

7 |

Зачислены на расчетный счет денежные средства в размере остатка от перечисленной банку для приобретения иностранной валюты суммы |

|||

|

8 |

Зачислены на расчетный счет денежные средства, переданные службе инкассации, почтовому отделению из кассы организации |

|||

|

9 |

Зачислены на расчетный счет денежные средства в погашение краткосрочного займа (на срок не более 12 месяцев) |

|||

|

10 |

Отражен возврат поставщиком (подрядчиком, исполнителем) перечисленных ему в оплату за товары, работы, услуги сумм |

|||

|

11 |

Зачислена на расчетный счет выручка от реализации продукции, товаров, выполнения работ, оказания услуг |

|||

|

12 |

Зачислена на расчетный счет сумма полученного краткосрочного (на срок не более 12 месяцев) кредита и займа |

|||

|

13 |

Зачислена на расчетный счет сумма полученного долгосрочного (на срок более 12 месяцев) кредита и займа |

|||

|

14 |

Отражен возврат из бюджета излишне уплаченных (взысканных) платежей |

|||

|

15 |

Поступили на расчетный счет излишне перечисленные суммы страховых взносов в ФСЗН |

|||

|

16 |

Поступили на расчетный счет средства ФСЗН в случае превышения суммы начисленных пособий над суммой начисленных в ФСЗН платежей |

|||

|

17 |

Отражен возврат на расчетный счет не использованных подотчетными лицами денежных средств |

|||

|

18 |

Погашен работником заем |

|||

|

19 |

Отражено возмещение работником ущерба, в т.ч. от недостач и хищений |

|||

|

20 |

Отражено погашение дебиторской задолженности по уплате учредителями (участниками, акционерами) взносов (вкладов, акций) |

|||

|

21 |

Отражено поступление на расчетный счет товарища, ведущего общие дела, от участника сумм возмещения убытка от деятельности по договору простого товарищества |

|||

|

22 |

Отражено поступление на расчетный счет государственной поддержки (в установленных законодательством случаях) |

|||

|

23 |

Отражено поступление на расчетный счет учредителя (акционера) дивидендов и других доходов от участия в уставном фонде организации |

|||

|

24 |

Отражено поступление на расчетный счет участника от товарища, ведущего общие дела, прибыли, возмещения расходов от деятельности по договору простого товарищества |

|||

|

25 |

Отражена сумма поступивших платежей в счет удовлетворения претензии |

|||

|

28 |

Зачислены на расчетный счет денежные средства, полученные в качестве целевого финансирования (безвозмездной помощи) |

|||

|

29 |

Зачислена на расчетный счет выручка от продажи иностранной валюты |

|||

Приложение В

Примерная программа внутрихозяйственного контроля за учетом и сохранностью денежных средств в СП ЗАО «Интерфорест»

|

№№ пп |

Вопросы проверки |

Сроки проведения |

Кто проверяет |

||||

|

1. |

Контроль условий, обеспечивающих сохранность наличных денег в хозяйстве |

||||||

|

1.1. |

Проверка помещения кассы, прочность закрепления решеток на окнах, состояние печатей на сейфе |

ежедневно |

кассир |

||||

|

1.2. |

Проверка состояния предупредительной сигнализации и средств противопожарной безопасности |

ежеквартально, ежедневно |

гл. бухгалтер, гл. инженер, кассир |

||||

|

1.3. |

Контроль за опечатыванием сейфа и помещения кассы |

ежедневно |

гл. бухгалтер |

||||

|

1.4. |

Контроль за обеспечением сохранности денег при их доставке в ТОО и его структурные подразделения |

в день получения денег |

гл. бухгалтер, руководитель |

||||

|

2. |

Контроль за сохранностью и состоянием учета денежных средств |

||||||

|

2.1. |

Проверка наличия (инвентаризация) |

ежемесячно |

гл. бухгалтер, |

||||

|

денег и ценных бумаг |

ревиз. комиссия |

||||||

|

2.2. |

Проверка полноты и своевременности оприходования в кассу наличных денег: |

ежемесячно |

гл. бухгалтер |

||||

|

а) полученных из банка б) за реализованную продукцию, услуги и работы |

по плану работы систематически; |

ревизионная комиссия, гл. бухгалтер |

|||||

|

2.3. |

Проверка соответствия фактического наличия денежных средств на счетах в банке данным бухгалтерского учета |

ежемесячно по плану |

гл. бухгалтер, ревизионная комиссия |

||||

|

2.4. |

Проверка порядка регистрации приходных и расходных кассовых ордеров |

ежедневно |

гл. бухгалтер |

||||

|

2.5. |

Проверка соблюдения кассовой дисциплины и других требований, предусмотренных Положением о ведении кассовых операций. |

систематически |

гл. бухгалтер, ревизионная комиссия |

||||

|

3. |

Контроль за использованием денежных средств. |

||||||

|

3.1. |

Проверка использования полученных из банка наличных денег по целевому назначению |

ежедневно, по плану |

гл. бухгалтер, ревизионная комиссия |

||||

|

3.2. |

Проверка своевременности и полноты взноса в банк выручки |

ежемесячно |

гл. бухгалтер |

||||

|

3.3. |

Проверка законности и целесообразности расходования средств подотчетными лицами |

систематически по плану |

бухгалтер материальной группы, ревиз. комиссия |

||||

|

3.4. |

Проверка достоверности выписок банка, наличие первичных документов с отметками банка об исполнении и их соответствие выпискам |

ежемесячно |

зам.гл. бухгалтера |

||||

|

3.5. |

Проверка состояния расчетов с бюджетом, с органами соцстраха |

систематически |

гл. бухгалтер, зам.гл. бухгалтера |

||||

|

3.6. |

Проверка состояния учета расчетов по претензиям и возмещению материального ущерба, погашения этой задолженности |

систематически |

гл. бухгалтер, ревизионная комиссия |

||||

- Предмет, метод, система и источники земельного права

- Нотариат в РФ (Лица, имеющие право совершать нотариальные действия)

- Проблема адаптации персонала и молодых специалистов в организации (Теоретические аспекты адаптации молодых специалистов)

- Технологии создания управленческих команд (Анализ формирования управленческой команды)