Управление банковским долгосрочным кредитованием.

Содержание:

Введение

Актуальность темы. Тема работы актуальна потому, что кредитно-финансовая система – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банковской системы и товарного производства исторически шло параллельно и тесно переплеталось. Находясь в центре экономической жизни, банки опосредуют связи между вкладчиками и производителями, перераспределяют капитал, повышают общую эффективность производства.

Особую роль играют кредиты, превращаясь, по существу, в основной источник, финансирующий народное хозяйство дополнительными денежными ресурсами. С переходом от командно-административной к рыночной экономике монополизированная, государственная банковская структура становится более динамичной и гибкой. Банковская система основывается на частной и коллективной собственности и ориентирована на преодоление конкуренции и получение прибыли.

Важность кредитных операций определяется многими обстоятельствами, среди которых можно назвать следующие:

- высокий удельный вес в общей массе активов коммерческого банка;

- наивысшая рентабельность среди прочих активных операций;

- высокая степень риска, влияние на устойчивость репутации банка, так как в составе источников кредитных ресурсов преобладают привлеченные средства;

- способность обеспечить возврат кредита от заемщика, что свидетельствует о степени профессионализма персонала и руководства банка;

- размер, состав и структура кредитных вложений по степени риска и ликвидности является основой для расчета главных оценочных показателей банка - ликвидности и достаточности капитала.

Объектом работы является ПАО «Сбербанк России» , его текущий кредитный портфель, на примере которого выявлены особенности организации кредитной деятельности коммерческого банка

Предметом исследования выступает методология осуществления анализа кредитной деятельности коммерческого банка и концептуальных подходов к их организации и проведению.

Целью исследования является исследование теоретических и методологических подходов в области анализа кредитной деятельности банка, направленных на повышение эффективности управления этой деятельностью.

Для достижения заявленной цели исследования решаются следующие частные задачи:

- изучить сущность и основные принципы кредитной деятельности коммерческого банка;

- исследовать нормативно-правовое регулирование кредитной деятельности коммерческого банка;

- рассмотреть методы анализа и оценки кредитного портфеля коммерческого банка;

- представить общую характеристику и основные показатели деятельности ПАО «Сбербанк России»;

- провести анализ динамики и структуры кредитного портфеля банка;

- провести оценку рискованности и доходности кредитной деятельности коммерческого банка;

- разработать мероприятия по повышению качества кредитного портфеля ПАО «Сбербанк России»;

- представить оценку эффективности предлагаемых мероприятий.

При решении поставленных в данной работе задач использовались общенаучные и специальные методы исследования: индукции и дедукции, анализа и синтеза, а также аналогии, календарное планирование, сетевое моделирование и другие методы.

Глава 1. Теоретические аспекты кредитной деятельности коммерческого банка

1.1. Сущность и основные принципы кредитной деятельности коммерческого банка

Проблема сущности кредита чрезвычайно сложна. Более века она является объектом серьезных исследований, но до сих пор окончательно теоретически не определена. Сложность постижения сути кредита заключается в том, что кредит и кредитные отношения, с одной стороны, организуются как движение материального объекта — ссужаемой стоимости (экономическая основа), и в этой ипостаси кредит — экономическая категория; с другой стороны, это система взаимоотношений по поводу договоренностей и регламентации отношений, устанавливающих права и обязанности участников кредитных отношений под контролем общества в лице государства (юридическая основа), и в этой ипостаси кредит — правовая категория.[1]

Кредит представляет собой форму движения ссудного капитала, т.е. денежного капитала, предоставляемого во временное пользование на условиях возвратности и платности. Кредит обеспечивает трансформацию денежного капитала в ссудный и выражает отношения между кредиторами и заемщиками. При его помощи аккумулируются свободные денежные ресурсы предприятий, населения и государства, превращаясь в ссудный капитал, который предоставляется во временное пользование.

Кредит[2] - это денежное отношение, возникающее между кредитором и заемщиком по поводу движения ссуженной стоимости на условиях платности, срочности и возвратности. Кредит - это финансовая сделка, заключающаяся в передаче кредитором заемщику денежных средств либо иных материальных ценностей на определенное время, с последующей выплатой заемщиком кредитору процента за пользование ссудой.Кредит - это система экономических отношений в связи с передачей от одного собственника другому во временное пользование ценностей в любой форме (товарной, денежной, нематериальной) на условиях возвратности, срочности, платности.

Кредит необходим для поддерживания непрерывности кругооборота фондов действующих предприятий, обслуживания процесса реализации производственных товаров. Он разрешает противоречие между необходимостью свободного перехода капитала из одних отраслей в другие и закрепленностью производственного капитала в определенной натуральной форме, а также позволяет преодолевать ограниченность собственного капитала экономических субъектов.[3]

Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорости обращения денег. Вызывая к жизни различные формы кредитных денег, он может обеспечить в период перехода России к рынку создание базы для ускоренного развития безналичных расчетов, внедрения их новых способов. Все это будет способствовать экономии издержек обращения и повышению эффективности общественного воспроизводства в целом. Благодаря кредиту происходит более быстрый процесс капитализации прибыли, а, следовательно, концентрации производства. Он может сыграть заметную роль и в осуществлении программы приватизации государственной и муниципальной собственности на основе акционирования предприятий.[4]

Кредит стимулирует развитие производительных сил, ускоряет формирование истоков капитала для расширения воспроизводства на основе достижений научно - технического прогресса.

Регулируя доступ заемщиков на рынок ссудных капиталов, представляя правительственные гарантии и льготы, государство ориентирует банки на преимущественное кредитование тех предприятий и отраслей, деятельность которых соответствует задачам осуществления общенациональных программ социально-экономического развития. Государство может использовать кредит для стимулирования капитальных вложений, жилищного строительства, экспорта товаров, освоения отсталых регионов.

Причины для появления и развития кредита можно разбить на 2 группы: общие и специфические:

К общеэкономическим причинам относятся:

- наличие товарно-денежных отношений;

- товарное производство.[5]

К специфическим:

- временное высвобождение денежных средств у одних экономических субъектов;

- временная потребность в денежных средствах у других экономических субъектов.

Кредит выполняет следующие четыре основные функции:

1) распределительную;

2) эмиссионную;

3) контрольную;

4) стимулирующую.

В настоящее время не определена однозначно признанная классификация кредитов, выдаваемых физическими юридическим лицам. Отечественные и зарубежные авторы выделяют разное количество видов и набор классификационных признаков. В современной экономической практике принято классифицировать кредиты по следующим признакам: целевое назначение, способ погашения, вид кредитора, тип ссужаемой стоимости. Отдельным видом кредита населению признается кредитование по банковским картам. Схематично классификацию кредитов можно интерпретировать в следующем виде, представленном на рисунках 1 и 2.

Кредиты

Кредиты

физическим лицам

Кредиты, предоставляемые по кредитной карте

Кредиты под залог

недвижимости

Краткосрочные на строительство

Долгосрочные на приобретение и улучшение качества недвижимости

Кредиты, отличные от кредитов под залог недвижимости

Кредиты в рассрочку

Кредиты, погашаемые

единовременно

Рисунок 1 - Классификация кредитов по целевому назначению[6]

Предлагаемая классификация представляется достаточно схематичной, делающей акцент скорее на техническую сторону процесса кредитования физических лиц и не учитывающих инвестиционных черт кредита населению.

Кредиты

Кредитор

Двусторонняя схема

(продавец-покупатель либо кредитор-покупатель)

Трехсторонняя схема

(покупатель-продавец-кредитор)

Тип ссужаемой

стоимости

Финансовый

кредит

Товарный

кредит

Рисунок 2 -Классификация кредитов по типу кредитора и ссужаемой задолженности[7]

Целевое назначение, определяемое направленностью финансирования различных аспектов жизнеобеспечения человека, предлагает положить в основу классификации Е.О. Литвинов. Автор классификации выделяет инвестиционную и потребительскую формы кредита, отождествляет понятия «розничный кредит» и «кредит физическим лицам» (таблица)[8].

Таблица 1[9]

Классификация розничных кредитов

|

Вид кредита |

Цель кредита |

Направление применения кредита |

|

Инвестиционный |

Формирование и развитие человеческого капитала заемщика |

Образование, повышение квалификации, улучшение жилищных условий, охрана здоровья и т.д. |

|

Потребительский |

Финансирование непроизводительного конечного потребления товаров и услуг |

Покупка дорогостоящей техники, транспортных средств, туризм и т.д. |

|

Комбинированный |

Финансирование, как текущего удовлетворения потребностей, так и человеческого капитала заемщика |

Кредит на неотложные нужды, кредитные карты и т.д. |

Инвестиционные кредиты — это экономические отношения между кредитором и заемщиком по поводу финансирования инвестиционных проектов. Инвестиционный проект, в классическом понимании этого термина, предполагает капитальные вложения в реальные активы[10].

Потребительские кредиты имеют различную классификацию. Например, они делятся на две основные группы: кредит на цели и кредит на неотложные нужды. Кредит на цели выдается на приобретение конкретного вида товара. В этом случае денежные средства не выдаются на руки заемщику, так как все расчеты производятся между продавцом и банком по безналичной форме расчета. Что касается кредита на нужды, то его основная особенность состоит в том, что он выдается на руки заемщику в качестве денежных средств на неотложные нужды. Максимальная сумма по таким кредитам, как правило, достаточно невысока.

В зависимости от срока кредитования, заем может быть долгосрочным (срок кредита более пяти лет), среднесрочным (кредит сроком от одного года и до пяти лет), краткосрочным (кредит сроком менее одного года). Ставки по потребительским кредитам выставляются каждым финансово-кредитным учреждением самостоятельно.

В общем виде схема системы принципов банковского кредитования может быть представлена следующим образом (рис. 3).

Основные условия кредитного соглашения

Цель

Сумма

Срок

Источник

погашения

План погашения

Обеспечение

Доля средств заемщика

Процентная ставка

Размер

комиссии

Другие

условия

ОСНОВНЫЕ ПРИНЦИПЫ

Возвратность (сохранность основной суммы долга)

Возмездность (платность)

(вознаграждение кредитора)

Дифференцированность кредита (на основе анализа кредитоспособности заемщика, т.е. оценки достоинства по кредиту)

Соблюдение основных условий кредитования

Рисунок 3- Система принципов банковского кредитования[11]

Цель кредита (целевой характер кредита) служит важным индикатором степени рисков, связанных с выдачей ссуды. Банк проявляет осторожность при выдаче ссуд для сомнительных проектов и сделок, избегает кредитов заёмщикам, действующим в нестабильных отраслях и т. п.

1.2. Методы анализа и оценки кредитного портфеля коммерческого банка

Основная цель анализа кредитного портфеля коммерческого банка заключается в формировании оптимального кредитного портфеля. Под оптимальностью следует понимать рациональное соотношение доходности и риска при сохранении необходимой нормы ликвидности. Так как анализ кредитного портфеля коммерческого банка является наиболее важной составляющей управления, то, оно должно осуществляться в соответствии с общими и специфическими принципами и методами управления (табл. 2).

Таблица 2

Общие и специфические принципы анализа кредитного портфеля[12]

|

Категория |

Принцип |

Характеристика |

|

1 |

2 |

3 |

|

Принцип целенаправленности |

основной целью принципа целенаправленности является получение коммерческим банком от заемщика процентных доходов согласно кредитному договору при приемлемом уровне кредитного риска и необходимом уровне ликвидности. |

|

|

Общие принципы |

Принцип комплексности |

принцип комплексности подразумевает охват всех сторон кредитной деятельности, основной целью является установление приемлемого уровня кредитного риска, ликвидности и доходности кредитного портфеля (в том числе по каждому кредиту) и разрабатываются меры по регулированию факторов, влияющих на качество кредитного портфеля. |

|

Принцип иерархичности |

принцип иерархичности осуществляется на всех уровнях организационной структуры банка (от специалиста, проводящего анализ и предварительную работу с заемщиком до кредитного комитета, принимающего заключение о выдаче кредитов). |

|

|

Специфические принципы |

Принцип приоритетности |

при реализации принципа приоритетности акцент ставится на кредитах с большей долей в структуре, более продолжительным сроком пользования, с высоким уровнем риска, а также учитывается состояние банковской сферы, вид обеспечения заемщика, динамика его денежных потоков. |

Продолжение таблицы 2

|

1 |

2 |

3 |

|

Принцип дифференцированности |

принцип дифференцированности заключается в определении уровня кредитоспособности заемщика, т.е. предоставление займа только клиентам с устойчивым бизнесом, имеющим положительную кредитную историю, а также при условии соответствия заявленных кредитов предъявляемому банком качеству регламента. |

|

|

Принцип сбалансированности |

принцип сбалансированности определяет стоимость и срок кредитов, т.е. займы должны соответствовать срокам и стоимости согласно договору, имеющихся и вновь привлеченных банком денежных средств, при условии соответствия фактической величины экономических нормативов размерам, установленным ЦБ. |

Применение общих и специфических принципов, представленных в табл. 2, должно способствовать эффективному размещению ресурсов и соответствовать требованиям кредитного характера с допустимыми уровнями доходности, ликвидности и риска.банка

Разработка оценочной системы в процессе анализа кредитного портфеля коммерческого банка имеет большое значение. Этапы процесса анализа кредитного портфеля коммерческого банка представлены на рис. 4.

Этап 1

Выбор критериев оценки качества

Этап 2

Определение основных групп ссуд с указанием риска (в процентов)

Этап 3

Определение структуры кредитного портфеля в разрезе классификации

Этап 4

Определение совокупного риска кредитного портфеля

Этап 5

Определение суммы резервного фонда

Этап 6

Определение мер осуществления кредитной политики на перспективу

Рисунок 4 - Этапы процесса анализа кредитного портфеля коммерческого[13]

Адекватная оценка ситуации и различных ее аспектов производится при помощи различных индексов, или индикаторов, характеризующих состояние ситуации в зависимости от изменения значений факторов, определяющих ее развитие. Кроме индексов, формируемых в соответствии с целями анализа ситуации, существуют такие виды оценки как расчет рейтингов и сравнительная оценка альтернативных вариантов решений.

В процессе анализа кредитного портфеля коммерческого банка основными методами для анализа зависимости финансовой устойчивости от качества кредитного портфеля коммерческого банка используются следующие методы: метод балансовой стоимости, метод рыночной стоимости, экспертный метод и метод регламентаций (табл. 3).

Таблица 3

Методы анализа кредитного портфеля[14]

|

№ п/п |

Метод |

Характеристика |

Область применения |

|

1 |

2 |

3 |

4 |

|

1. |

Метод балансовой стоимости |

позволяет отслеживать динамику активов, кредитного портфеля. |

Банк России, коммерческие банки, рейтинговые агентства |

|

2. |

Метод рыночной стоимости |

является подходящим для оценки влияния активов и кредитов банка на финансовую устойчивость банка, так как выявляются основные причины, по которым произошла потеря качества, учитываются основные факторы, которые оказали влияние на изменение стоимости активов. |

Коммерческие банки, рейтинговые агентства |

|

3. |

Экспертный метод |

основывается на комплексном использовании количественных и качественных показателей в совокупности, которые характеризуют состояние активов отдельных групп, в частности кредитов, и их состояние в целом с использованием факторного анализа. |

Коммерческие банки, рейтинговые агентства |

|

4. |

Метод регламентации |

данный метод предполагает сравнение фактических значений с экономическими нормативами, утвержденными Банком России, после чего на основе полученной информации производится оценка. |

Банк России, коммерческие банки, рейтинговые агентства |

Необходимо отметить, что для оценки кредитного портфеля рекомендуется использовать комплексный подход, который предусматривает системное применение данных методов управления.

Оценка может проводится и по системе комплексных показателей. Данная система включает как абсолютные показатели, так и относительные показатели[15]. К абсолютным показателям относят объем выданных и просроченных кредитов, а к относительным - процентную долю кредитов в общей структуре кредитного портфеля. Центральным Банком РФ разработана методика, рекомендуемая при оценке качества кредитного портфеля посредством определения отношения совокупного резерва на возможные потери по ссудам к общему объему портфеля [36, с. 129].

Категории качества

Стандартные ссуды

Кредитный риск отсутствует

Нестандартные ссуды

Кредитный риск умеренный (от 1 до 20 %)

Сомнительные ссуды

Кредитный риск значительный(от 21 до 50%)

Проблемные ссуды

Кредитный риск высокий

(от 51 до 100%)

Безнадежные ссуды

Вероятность возврата ссуду равна 0

Рисунок 5 - Категории качества ссуды

Категории качества ссуды представлены на рис.5. В. В. Ковалев в качестве критерия качества кредитного портфеля предлагает использовать его совокупный риск и долю РВП. Качество ссуды, предлагается оценивать наосновании критериев, отмеченных В.В. Ковалевым. Все ссуды разделены на пять различных категорий качества (рис.6). Готовчиков И. Ф[16]. в своих научных работах предлагает оценить качество кредитного портфеля с помощью шести показателей (рис. 6).

Показатели кредитного портфеля

Доля кредитов, в общем объеме активов банка (критерий, не более 0,65)

Удельный вес долго-, средне- краткосрочных ссуд до востребования в общей сумме кредитного портфеля банка

Объем просроченной задолженности

Отношение между резервом на покрытие убытков по ссудам и объемом кредитного портфеля банка (критерий,около 5%)

Отношение дохода от ссудных операций к величине собственных средств

Отношение нетто- и брутто- активов (критерий – 0,65-1)

Рисунок 6 - Показатели качества кредитного портфеля коммерческого банка[17]

Каждый из показателей анализа кредитного портфеля имеет экономический смысл. Сводная табл. 4 отражает показатели кредитного портфеля коммерческого банка.

Таблица 4

Показатели анализа кредитного портфеля коммерческого банка

|

№ п/п |

Свойства |

Показатели |

|

1 |

2 |

3 |

|

1. |

Общие свойства кредитного портфеля |

Доля кредитов в общем объеме активов банка. |

|

Удельный вес краткосрочных ссуд. |

||

|

Объем просроченной задолженности в общей сумме кредитного портфеля. |

||

|

2. |

Частные свойства кредитного портфеля |

Отношение дохода от ссудных операций к величине собственных средств. |

|

Отношение между резервом на покрытие убытков по ссудам и объемом кредитного портфеля банка. |

||

|

Отношение нетто-активов к брутто -активам. |

В современных условиях развития российской экономики необходимо системно обобщить результаты различных известных отечественных и зарубежных ученых-финансистов, исследующих показатели качества кредитного портфеля, представлены в табл. 5.

Таблица 5

Пороговые значения кредитного портфеля коммерческого банка,применяемые в российской практике

|

Критерии качества кредитного портфеля |

Лаврушин О.И. |

Тавасиев А.М. |

Масленченков Ю.С. |

Видяпин В.И., Тагирбеков К.Р. |

Коробова Г.Г. |

Котина О.В. |

Гиляровская Л.Т. |

Сорокина И.О. |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Рискованность кредитной деятельности |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

Ликвидность |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

Доходность |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

Проблемность кредитного портфеля |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

+ |

|

Обеспеченность кредитных вложений |

- |

- |

- |

- |

- |

+ |

- |

+ |

|

Кредитная активность банка |

- |

- |

+ |

- |

+ |

+ |

+ |

+ |

|

Оборачиваемость кредитного портфеля |

- |

+ |

+ |

- |

- |

+ |

- |

- |

|

Эффективность кредитной деятельности банка |

+ |

+ |

+ |

- |

- |

+ |

- |

+ |

Исследуя современную российскую банковскую практику (табл. 5) можно отметить, что наиболее используемыми критериями оценки качества кредитного портфеля организации, являются: рискованность кредитной деятельности, проблемы функционирования кредитного портфеля. Рентабельность кредитной деятельности оценивается доходностью и прибыльностью проводимой кредитной политики коммерческих банков. В меньшей мере используются такие критерии, как обеспеченность и оборачиваемость кредитных вложений банка. С другой стороны, необходимо учитывать критерий удовлетворения потребностей как одну из сущностных характеристик качества. Следовательно, возникает необходимость внедрения нового критерия - целенаправленности. Данный показатель характеризует, с одной стороны, способность кредитного портфеля удовлетворять потребности экономики посредством поддержки кредитными ресурсами отраслей и объектов, и, с другой стороны, определять в долгосрочном аспекте конкурентность кредитного портфеля. Оценку кредитного портфеля следует проводить согласно критериям, представленных в табл. 6.

Таблица 6

Показатели для оценки качества кредитного портфелякоммерческого банка[18]

|

Критерий |

Показатель |

Условное обозначение |

|

1 |

2 |

3 |

|

Ликвидность |

Экономический норматив допустимого риска на группу связанных заемщиков в целом, и одного заемщика в частности. |

Н6 |

|

Экономический норматив ограничения кредитного риска, возникающего вследствие невыполнения отдельными контрагентами своих обязательств. |

Н7 |

|

|

Экономический норматив максимальный размер кредитов и гарантий. |

Н9.1 |

|

|

Доходность |

Рентабельность кредитного портфеля. |

R |

|

Процентная доходность кредитного портфеля. |

Вкп |

|

|

Значение коэффициента доходности кредитного портфеля. |

КБкп |

|

|

Процентная маржа. |

MR |

|

|

Уровень кредитного риска |

Обесценение кредитного портфеля. |

Окп |

|

Убытки от невозврата кредита и процентов по кредиту. |

Укп |

|

|

Значение коэффициента потерь по портфелю. |

Кпкп |

|

|

Коэффициент качества портфеля. |

Оккп |

|

|

Начисление РВПС. |

РВПС |

|

|

Уровень целенаправленности |

Доля кредитования предприятий из стратегического списка, сформированного государственными органами на федеральном и региональном уровнях. |

Уцкп |

Таким образом, можно сделать вывод, что анализ кредитного портфеля коммерческого банка зависит от рациональной организации. Рациональная организация подразумевает системный учет всех, воздействующих на процесс факторов, в том числе определяющих динамику развития и структуры кредитного портфеля коммерческого банка.

Выводы:

В целом, по первой главе, необходимо сделать следующие выводы.

Кредитная деятельность банков является неотъемлемой частью современной экономической системы и основывается на ряде специфических признаков.

В настоящее время уже сформирована нормативно – правовая база, регулирующая кредитную деятельность банков.

Несмотря на наличие широкого спектра научной и научно -практической литературы, посвященной вопросам исследования кредитного портфеля, сейчас нет единой позиции в отношении его понятия и экономического содержания, в связи с чем, для обобщения понятийного аппарата и обоснования собственной позиции в процессе исследования были обобщены результаты исследований и было установлено, что под кредитным портфелем следует понимать систему социально-экономических и финансовых отношений, сложившуюся между банком и его клиентами, обеспечивающую возвратное движение ссудной задолженности заемщиков, представленной в виде различных структурируемых по группам качества активов кредитной организации, на основе риска, доходности, ликвидности и целенаправленности.

На основе совокупности предложенных показателей оценки кредитного портфеля, был предложен алгоритм анализа кредитного портфеля коммерческого банка, который позволяет оценить качество кредитования. Качество анализа кредитного портфеля коммерческого банка зависит от рациональной организации. Рациональная организация подразумевает системный учет всех, воздействующих факторов, сочетающихся с кредитными законами, методами и принципами, сформированными на базе действующих научных концепций финансового менеджмента.

Глава 2. Управление банковским долгосрочным кредитованием ПАО «Сбербанк России»

2.1. Общая характеристика ПАО «Сбербанк России»

ПАО Сбербанк — крупнейший игрок банковской сферы, имеющий филиалы и представительства во всех субъектах РФ. По статистическим данным на 1 января 2018 года банк имеет 94 филиала, из них один расположен в Индии (Нью-Дели). 6 лет назад организационная сеть включала 524 филиала. Ее сокращение вызвано оптимизационными процессами.

Структура управления Сбербанка состоит из следующих органов:

- Общее собрание акционеров. Это высший руководящий орган кредитно-финансовой организации, курирующий основные виды деятельности банка. Собрание проводится 1 раз в год. В рамках этого мероприятия принимаются решения о распределении чистого дохода, порядке и объеме выплат собственникам бизнеса, стратегии развития кредитно-финансовой организации и другие.

- Наблюдательный совет. Его члены избираются Общим собранием акционеров. Координирует деятельность финансового института. В частности, определяет приоритетные направления активной и пассивной политики, утверждает повестку Собрания акционеров, принимает решение об увеличении капитала и размещении свободных средств в ценные бумаги.

- Правление банка. Это коллегиальный исполнительный орган, в компетенцию которого входят следующие задачи:

Организационная структура Сбербанка включает 4 главных блока:

- Центральный аппарат. Основное предназначение — гибкое управление филиалами, дополнительными офисами, территориальными банками на основе единого подхода к оценке и ограничению процентного, курсового, балансового и рыночного рисков. Центральный аппарат разрабатывает нормативы и внутрибанковские акты, которыми должны руководствоваться на всех уровнях принятия решения.

В структуру центрального аппарата банка входят следующие основные подразделения:

- Казначейство;

- Депозитарий;

- Управление банковской системой;

- Управление операциями физических лиц;

- Управление операциями корпоративного блока;

- Финансовое управление;

- Управление стратегического планирования;

- Управление инкассации;

- Юридическое управление;

- Управление банковских карт;

- Управление ценных бумаг;

- Управление безопасности;

- Операционное управление;

- Управление банковских технологий;

- Управление контроля и учета банковских операций и другие.

Функции некоторых структурных подразделений постепенно передаются в дочерние организации и в дивизионы. Наиболее известные: Сбербанк Корпорация, Сбербанк Цифровые платформы, Сбербанк Цифровой корпоративный блок и другие.

2.2. Анализ динамики и структуры кредитного портфеля банкаПАО «Сбербанк России»

Проведем сравнительный анализ кредитных портфелей коммерческих банков на 01.01.2018 год, данные представлены в таблице 7.

Таблица 7

Сравнительный анализ кредитного портфеля ПАО «Сбербанк России» с портфелями других банков на начало 2018 года

|

Статьи |

Сбербанк России (рублей) |

Альфа банк (рублей) |

Россельхоз банк (рублей) |

Тинькофф Банк (рублей) |

Тольяттих им банк (рублей) |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Объем активов |

22 877 854 629 |

2 305 073 493 |

2 735 665 109 |

164 756 165 |

35 294 654 |

|

Объем кред. портфеля |

17 115 503 879 |

1 345 228 360 |

1 865 142 163 |

86 956 210 |

11 852 775 |

|

Кредиты, представленные гос. органом и внебюджетным гос. фондом |

786 230 276 |

0 |

0 |

0 |

300 000 |

|

Кредиты, выданные другим банкам |

1 553 86 296 |

69 418 808 |

372 936 144 |

0 |

1 530 537 |

|

Кредиты, выданные юр. лицам |

10 429 463 849 |

1 089 345 799 |

1 161 873 729 |

1 017 933 |

8 984 483 |

|

Кредиты, выданные физ. лицам |

4 336 331 349 |

186 463 753 |

330 332 290 |

85 938 277 |

1 037 755 |

|

Доля кредитного портфеля в активах банка |

0,74 |

0,58 |

0,68 |

0,53 |

0,34 |

|

Доля кредитов юр. лиц в кред. портфеле |

0,61 |

0,81 |

0,62 |

0,012 |

0,76 |

|

Доля кредитов физ. лиц в кред. портфеле |

0,25 |

0,14 |

0,18 |

0,988 |

0,088 |

По представленным данным в таблице 20 можно сделать следующие выводы: по итогам исследования полученных результатов ПАО «Сбербанк России» предпочитает оптовое кредитование, потому что доля кредитов юридических лиц в кредитном портфеле превышает долю кредитов физических лиц в кредитном портфеле на 0,36. Определение места банка на рынке позволяет сделать лишь приблизительные выводы о кредитных предпочтениях банка. Большинство банков, как мы видим по таблице 20, предпочитают выдавать кредиты юридическим лицам.

Из исследуемых банков наибольший объем кредитного портфеля у ПАО «Сбербанк России», а наименьший у Тольяттихим банка. ПАО «Сбербанк России» считается более надежным банком. Это понимают и другие банки, поэтому доля межбанковского кредита ПАО «Сбербанк России» в несколько раз превышают межбанковские кредиты других банков.

Проведем анализ кредитного портфеля ПАО «Сбербанк России», используя таблицу 8 на период с 01.01.2016 года по 01.01.2018 год.

Таблица 8

Анализ кредитного портфеля ПАО «Сбербанка России» по срокам с 2015 год по 2017 год

|

2015 год |

2016 год |

2017 год |

||||||

|

Показатель |

Млн. рублей |

уд. вес, % |

Млн. рублей |

уд. вес, % |

Млн. рублей |

уд. вес, % |

Изменение 2016/2015 |

Изменение 2017/2016 |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

1) Кредит, предоставляемый до востребов. и овердрафт |

574680 |

3,4 |

499858 |

2,8 |

541106 |

3,1 |

-74822 |

41248 |

|

2) На срок до 30 дней |

445781 |

2,6 |

845370 |

4,8 |

157495 |

0,9 |

399588 |

-687875 |

|

3) на срок от 31-90 дней |

118865 |

0,7 |

250464 |

1,4 |

545397 |

3,2 |

131599 |

294932 |

|

4) на срок от 91-1 года |

1022333 |

6,2 |

900960 |

5,1 |

1018511 |

6,0 |

-121373 |

117550 |

|

5) на срок более 1 года |

14041802 |

84,9 |

14590823 |

82,7 |

13859156 |

80,9 |

-14163175 |

-731666 |

|

6)Просроченная задолженность |

321310 |

1,8 |

537449 |

3 |

16653 |

0,1 |

216138 |

-520795 |

|

7) Прочие предоставленные средства |

12005 |

0,4 |

10503 |

0,2 |

977182 |

5,8 |

-1501 |

966679 |

|

8) Итого по кредитному портфелю |

16536780 |

100 |

17635430 |

100 |

17115503 |

100 |

1098650 |

-519926 |

По представленным данным в таблице 8 можно сделать следующиевыводы: в 2016 году наблюдается уменьшение выдаваемых кредитов, которые предоставляются до востребования на 74822 млн. рублей, по сравнению с 2015 годом и в 2017 году увеличивает данную позицию на 41248 млн. рублей. Удельный весь кредитов, выдаваемых на срок до 30 дней в 2017 году, резко снизился до 0,9% (снижение составило 687875 млн. рублей), соответственно ПАО «Сбербанк России» в 2018 году необходимо внести новые программы кредитования для улучшения качества кредитного портфеля. В 2016 году прослеживается увеличение просроченной задолженности, это связано с экономической ситуацией в России, а также с тем, что деловая активность низкая, и заемщике не спешат отвлекать свои оборотные средства. Заемщики не обращают внимание на то, что, если они не погасят кредиторскую задолженность, то у них испортится кредитная история.

Так как в этом случае они просто могут обратить в другой коммерческий банк, потому что общей информационной базы данных о кредитной истории заемщика в России нет, и в ближайшее время не будет. Положительным следует отметить снижение просроченной задолженности (прибыль по данной статье увеличилась на 966679 млн. рублей), а отрицательным, что банку следует рассмотреть новые программы кредитования юридических и физических лиц на срок более 1 года.

В целом по кредитному портфелю стоит отметить, что он с 2016 года по 2017 год снизился на значительную величину 519926 млн. рублей, соответственно, банку необходимо внести изменения в кредитную политику банка, чтобы улучшить его состояние.

Для определения качества кредитного портфеля коммерческого банка, необходимо проанализировать объем просроченной задолженности.

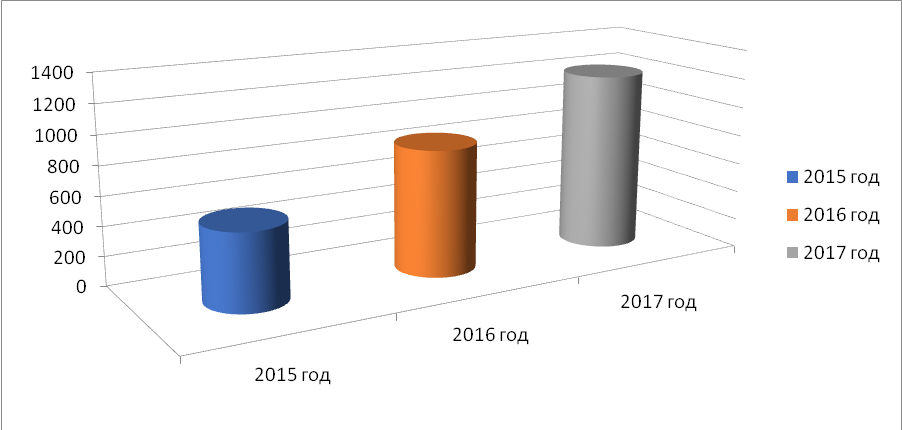

Рисунок 6 - Объем просроченной задолженности ПАО «Сбербанк России» в период с 2016 года по 2017 год, млрд. рублей

Из рисунка 6 видно, что просроченная задолженность с каждым годом растет. Доля просроченных счетов к общему количеству выданных кредитов в 2017 году составила 17,5%. Общее количество просроченной задолженности с каждым годом растет, с 2016 года по 2017 год рост составил 357 млрд. рублей (темп роста составил 30%). С 2015 года по 2016 год рост составил 339 млрд. рублей. Следовательно, тенденция просроченной задолженности растет, что для ПАО «Сбербанк России» негативно сказывается на качестве кредитного портфеля.

Таблица 9

Структура корпоративного кредитного портфеля в разрезе клиентских сегментов ПАО «Сбербанк России» в период с 2016 год по 2017 год

|

2017 год |

2016 год |

|||

|

Млрд. рублей |

Доля, % |

Млрд. рублей |

Доля, % |

|

|

Крупнейший бизнес |

7830 |

63,9 |

7118 |

61,1 |

|

Крупный и средний бизнес |

2931 |

23,9 |

3079 |

26,4 |

|

Малый и микро бизнес |

472 |

3,9 |

565 |

4,9 |

|

Региональный госсектор |

878 |

7,2 |

756 |

6,5 |

|

Прочие |

138 |

1,1 |

130 |

1,1 |

|

Всего |

12249 |

100 |

11648 |

100 |

По таблице 9 можно сделать следующие выводы: портфель кредитов юридическим лицам с 2016 год по 2017 год вырос на 601 млрд. рублей (5,1%). ПАО «Сбербанк России» ухудшил свои показатели по объему выданных кредитов среднему и малому бизнесу. В период с 2016 года по 2017 год объем выданных кредитов крупнейшему бизнесу вырос на 712 млрд. рублей. Для регионального госсектора в кредитном портфеле увеличилась с 6,5% до 7,2%. Статья «Прочие» занимает маленькую долю в кредитном портфеле, это говорит нам о том, что у ПАО «Сбербанк Росси» низкая диверсификация кредитного портфеля.

Далее мы проанализируем структуру кредитного портфеля ПАО «Сбербанк России» в период с 2016 года по 2017 год, для это мы составим таблицу 10, в которой будет представлена структура корпоративных клиентов и физических лиц.

Таблица 10

Изменения в структуре кредитного портфеля ПАО «Сбербанк России» в период с 2016 года по 2017 год

|

Структура кредитного портфеля |

2016год, млрд. рублей |

2017год, млрд. рублей |

Изменение (2017/2016), млрд. рублей |

|

1 |

2 |

3 |

4 |

|

Коммерческое кредитование корпоративных клиентов |

10368 |

9916 |

-452 |

|

Специализированное кредитование корпоративных клиентов |

4590,7 |

3717 |

-873,7 |

|

Жилищное кредитование частных клиентов |

2554,6 |

2750,9 |

196,3 |

|

Потребительские и прочие ссуды частным клиентам |

1681,8 |

1574,1 |

-107,7 |

|

Кредитные карты и овердрафты |

587,2 |

586,9 |

-0,3 |

|

Автокредитование частных клиентов |

142 |

119,8 |

-22,2 |

|

Итого кредитов и авансов клиентам до вычета резерва по обесценению кредитного портфеля |

19924,3 |

18664,7 |

-1259,6 |

Анализируя таблицу 10, стоит отметить, что структура кредитного портфеля с 2016 года по 2017 год сильно ухудшилась. Наибольшее изменение в структуре кредитного портфеля произошло в специализированном кредитовании корпоративных клиентов (изменение составило 873,7 млрд. рублей). Лишь в жилищном кредитовании частных клиентов произошло увеличение объема кредитования и составило 196,3 млрд. рублей. Это связано с тем, что в 2017 году отмечено значительное увеличение предложения по продажи квартир и как следствие произошло снижение стоимости жилья.

Для того, чтобы проанализировать структуру кредитного портфеля, необходимо составить рисунок 3 и рисунок 4, в которых мы отобразим удельный вес каждого элемента кредитного портфеля в 2016 году и 2017 году.

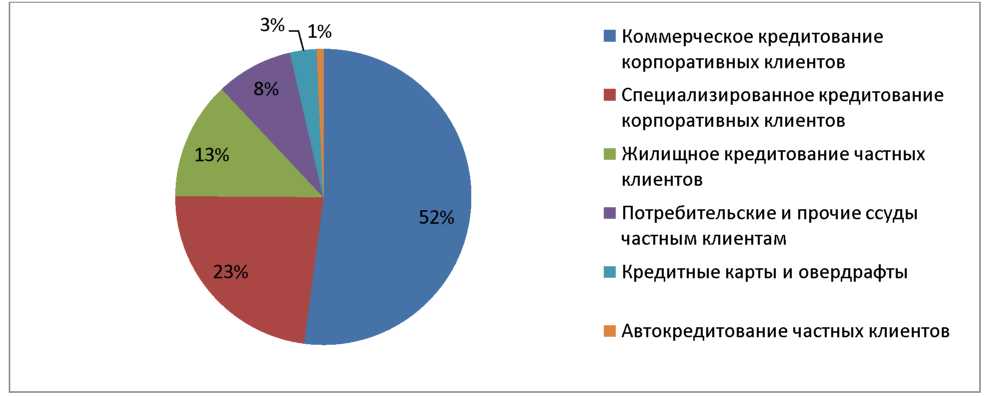

Рисунок 7- Удельный вес элементов структуры кредитного портфеля в ПАО «Сбербанк России» на 2017 год

Из рисунка 7 видно, что наименьший удельный вес приходится на автокредитование. Корпоративное кредитование — это кредитование юридических лиц. Так как банку присуще оптовое кредитование, то и кредитование корпоративных клиентов имеет удельный вес равный 73%. Соответственно доля кредитования физических лиц составляет 27%. Стоит отметить, что автокредитование имеет очень низкий удельный вес, это связано с тем, что спрос на автомобильную продукцию в 2016 году был очень низкий и люди предпочитают покупать автомобиль не в кредит.

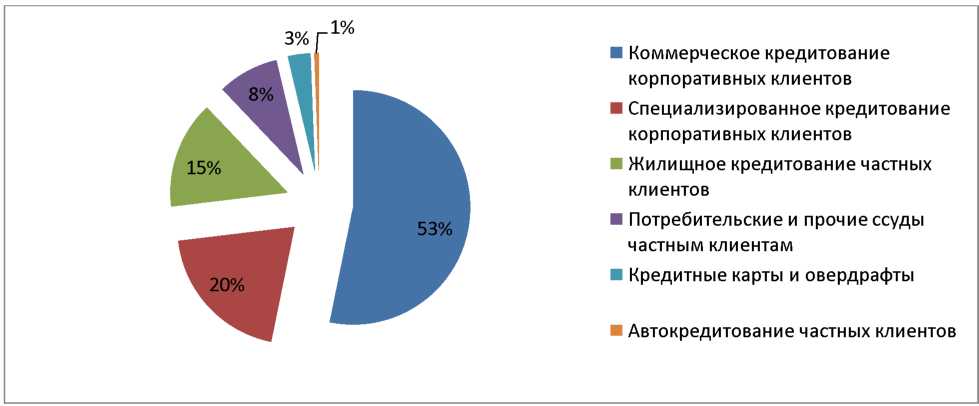

Рисунок 8 - Удельный вес элементов структуры кредитного портфеля в ПАО «Сбербанк России» на 2018 год

Анализируя рисунок 7 и рисунок8 4, можно сделать следующий вывод: доля корпоративного кредитования в кредитном портфеле в 2017 году по сравнению с 2016 годом снизилась на 8,9% (изменение составило 1325,7 млрд. рублей). Основной причиной снижения корпоративного кредитного портфеля является переоценка валютных кредитов в связи с укреплением российского рубля, а также досрочными погашениями кредитов крупными клиентами. Уровень покрытия резервами кредитного портфеля до вычета резервов по состоянию на конец 2017 года составил 7%, показав рост по данному показателю по сравнению с 2016 годом (6%). Портфель реструктурированных кредитов до вычета резерва под обесценение снизился на 1,8% относительно 2016 года и составил 1,2 трлн. рублей. Его долю в совокупном кредитном портфеле составляет 6,5% по состоянию на 31 декабря 2017 года (6,2% по состоянию на 31 декабря 2016 года). Резерв под обесценение кредитного портфеля к совокупности неработающих и реструктурированных работающих кредитов увеличился до 74,6% на 31 декабря 2017 года по сравнению с 64,5 % на 31 декабря 2016 года.

Рассчитаем формулы из раздела 1.3 й работы для анализа кредитного портфеля ПАО «Сбербанк России».

Оценим кредитный портфель ПАО «Сбербанк России» на 01.01.2018 год по формулам, которые представлены в разделе 1.3 бакалаврской работы. Формула 1 - коэффициент покрытия, который показывает, какая доля резерва приходит на один рубль кредитного портфеля, рекомендованное значение для банковского сектора составляет более 1:

Кп = 25,1 млрд. рублей / 17,1 млрд. рублей,

Кп = 1,46.

Данный показатель позволяет оценить рискованность кредитного портфеля. В 2017 году данный показатель составил 1,47 (кредитный портфель составлял 17,6 млрд. рублей, а резерв составлял 26 млрд. рублей), следовательно, с 2017 год по 2018 год коэффициент уменьшился, это является положительной стороной деятельности банка, так как это означает, что у банка снизился кредитный риск.

Рассчитаем формулу 2, которая позволяет определить, какой объем размещенных кредитов вернется банку при наихудших обстоятельствах:

ЧКП = 17,1 млрд. рублей - 25,1 млрд. рублей,

ЧКП = -8 млрд. рублей.

Данный показатель необходимо исследовать в динамике. Нам он позволяет определить эффективность кредитной политики банка. В 2017 году абсолютный показатель составил -8,4 млрд. рублей, а в 2018 году -8 млрд. рублей. Рост объема чистого кредитного портфеля положительно оценивает кредитную деятельность, снижая кредитный риск.

Формула 3, представленная в 1 главе бакалаврской работы позволяет нам определить, насколько у банка возможные убытки покрыты залогами, гарантиями и поручительствами третьих лиц:

Коб = 14,2 млрд. рублей / 17,1 млрд. рублей,

Коб = 0,83.

Данный коэффициент показывает долю кредитов, которые покрыты залогами, приходящиеся на 1 рубль кредитного портфеля. Показатель должен превышать значение 1, чтобы снизить кредитный риск к минимуму, поэтому ПАО «Сбербанк России» должен обратить свое внимание на данный коэффициент.

Рассчитаем коэффициент невозврата основной суммы долга (Кн) на 01.01.2018 год по формуле 4, который показывает долю кредитов невозможных к взысканию по разным причинам:

Кн = 0,241 / 17,1,

Кн = 0,014.

В 2017 году данный показатель составил 0,011 (величина задолженностисоставила 208 млн. рублей), а в 2018 году 0,014, соответственно увеличениепоказателя произошло из-за снижения объема кредитного портфеля и из-заувеличения величины списанной задолженности, это является отрицательнымрезультатом. Следовательно, банку необходимо провести мероприятия по улучшению качества кредитной деятельности.

2.3. Оценка рискованности и доходности кредитной деятельности коммерческого банка

Кроме анализа структуры и динамики потребительских кредитов, для более глубокого изучения кредитования физических лиц в банке необходимо провести оценку рискованности кредитных операций и достаточности резервов на возможные потери. Анализ начнем с динамики объема и структуры просроченной задолженности заемщиков.

Таблица 11

Структура задолженности по кредитам ПАО «Сбербанк России» за2015 - 2017г.г.

|

Показатель |

2015 год |

Удельный вес, % |

2016 год |

Удельный вес, % |

2017 год |

Удельный вес, % |

|

Задолженность физ. лиц |

17645 |

86,41% |

16233 |

84,73% |

25790 |

38,60% |

|

Задолженность юр. лиц |

2774 |

13,59% |

2926 |

15,27% |

41026 |

61,40% |

|

Итого задолженность |

20419 |

100% |

19159 |

100% |

66816 |

100% |

Показатель просроченной задолженности является одним из важных индикаторов качества кредитного портфеля, поэтому рассмотрим структуру просроченной задолженности по кредитному портфелю Банка в целом в таблице 11.

По данным таблицы можно сказать, что общая величина задолженности увеличилась в 2017 году по сравнению с 2015 годом на 46 397 тыс.руб. (причем величина задолженности в 2016 году незначительно снизилась).

В относительном соотношении величина задолженности юридических лиц выросла на 38100 тыс.руб., что обусловлено большим увеличением размера суммы кредитования юридических лиц.

В сравнении с ростом задолженности юридических лиц, задолженность физических лиц увеличивается не столь резко (8 145 тыс.руб. за период) .

В процентном соотношении величина задолженности физических лиц намного снизилась, что связано с увеличением доли кредитования юридических лиц в общем кредитном портфеле банка.

Основные показатели, характеризующие рискованность осуществления кредитных операций в розничном секторе представлены в таблице 12.

Таблица 12

Показатели, характеризующие рискованность осуществления кредитных операций в розничном секторе

|

№ п/п |

Наименование показателя |

2016 г. |

2017 г. |

Изменение, тыс. руб |

Темпы роста, % |

|

1 |

Ссудная задолженность физ. лиц. |

297280 |

371977 |

74697 |

125,13% |

|

2 |

Просроченная задолженность физ. лиц |

16233 |

25790 |

9557 |

158,87% |

|

3 |

Доходы по кредитным операциям физ.лиц |

35061 |

51354 |

16293 |

146,47% |

|

4 |

Резервы на возможные потери по ссудам |

8640 |

16172 |

7532 |

187,18% |

|

5 |

Потери по ссудам |

19798 |

10230 |

-9568 |

51,67% |

|

6 |

Объем списаний по ссудам за счет резерва |

19793 |

10230 |

-9563 |

51,68% |

|

7 |

Коэффициент покрытия кредитного портфеля резервами |

2,91 |

4,35 |

Данные таблицы свидетельствуют о следующем: ссудная задолженность физических лиц (кредитный портфель физических лиц) возросла на 125,13%, что свидетельствует о увеличении банком сектора рынка и активности на рынке кредитования населения.

Однако, кредитный портфель физических лиц в Банке за данный промежуток времени увеличился почти в 1,3 раза, поэтому следует отметить, что столь высокий рост просроченной задолженности пропорционален росту кредитного портфеля и не вызывает опасений.

Коэффициент покрытия составляет незначительную величину, увеличившись за один год примерно на 1,4 процентных пункта с 2,91% в 2016 году до 4,35% в 2017 году.

Положительная оценка следует из фактов уменьшения величины потерь по ссудам и списаний по ссудам, за исследуемый период потери уменьшились на 51,6%.Анализ видов обеспечения возвратности кредитов следует проводить с использованием таблицы 13.

Таблица 13

Классификация видов обеспечения Банке

|

Вид обеспечения |

2015г. |

2016 г. |

2017 г. |

Отклонение |

|||

|

абсолютное |

относительное |

||||||

|

2016/2015 |

2017/2016 |

2016/2015 |

2017/2016 |

||||

|

Залог |

440380 |

2172489 |

3348741 |

1732109 |

1176252 |

4,93 |

1,54 |

|

Поручительство |

20934 |

23321 |

25110 |

2387 |

1789 |

1,11 |

1,08 |

|

Итого |

461314 |

2195810 |

3373851 |

1734496 |

1178041 |

4,76 |

1,54 |

По таблице 26 можно сделать вывод о постепенном росте сумм по такому виду обеспечения, как поручительство, и о резком росте залоговых обязательств.

Так, общая сумма обеспечения на 2015 год составила 461 314 тыс. руб., из них 440380 тыс. руб. приходилась на залог и 20934 тыс. руб. на поручительство.

Высокий удельный вес залогов в общем объеме обеспечения обусловлен тем, что удовлетворение требований, обеспеченных залогом, не зависит от финансового положения должника.

Важным моментом в анализе качества обеспечения является оценка его достаточности для осуществления кредитного вложения. Стоимость залога должна быть достаточна для компенсации банку основной суммы долга, всех процентов в соответствии с договором, а также возможных издержек, связанных с реализацией залоговых прав. Для оценки достаточности обеспечения используют коэффициент обеспечения.

Таблица 14

Расчет достаточности обеспечения по кредитам в ПАО «Сбербанк России»

|

Показатель |

2015 год |

2016 год |

2017 год |

|

Кредитный портфель |

321951 |

1439197 |

2570200 |

|

Обеспечение |

461314 |

2195810 |

3373851 |

|

Коэффициент обеспечения |

1,43 |

1,53 |

1,31 |

Проанализировав таблицу 27, можно сказать, что на протяжении всего исследуемого периода коэффициент обеспечения больше единицы, что с положительной стороны описывает банк и обеспеченность его кредитов. Однако в 2017 году, по сравнению с 2015 годом, произошло небольшое снижение коэффициента обеспечения на 0,12 пункта, при этом коэффициент все равно остался больше единицы.

Более наглядно пропорциональный рост обеспечения и кредитного портфеля за период 2015-2017г.г. можно пронаблюдать на рисунке 9.

В таблице 15 рассмотрим коэффициенты, характеризующие достаточность резервов банка на покрытие убытков по невозвращенным кредитам физических лиц.

Таблица 15

Коэффициенты достаточности резервов в ПАО «Сбербанк России»

|

Показатели |

2015 год |

2016 год |

2017 год |

|

Резервы на убытки по кредитам (фактически созданные), тыс. руб. |

1 613 |

8640 |

16172 |

|

Резервы на убытки по кредитам (расчетные), тыс. руб. |

1 613 |

8640 |

16172 |

|

Кредитные вложения (всего), тыс. руб. |

159654 |

297280 |

371977 |

|

Уровень резерва на покрытие убытков, % |

100 |

100 |

100 |

|

Степень достаточности резервов, % |

1,01 |

2,91 |

4,35 |

Уровень резерва на покрытие убытков характеризует полноту создания специального резерва на покрытие возможных убытков по кредитам, его оптимальное значение составляет 100%. На протяжении всех трех лет банк придерживался оптимального значения по данному коэффициенту.

Коэффициент степени достаточности резервов свидетельствует о степени достаточности резервов банка в случае непогашения кредитов. Учитывая оптимальное значение для данного коэффициента, которое составляет 0,9 - 5%, можно отметить, что на протяжении всего исследуемого

периода показатели банка находились в пределах оптимального значения. При формировании оценки уровня кредитного риска с использованием показателей РВПС необходимо рассчитать коэффициент опережения (Ко), который позволит выяснить причины его роста.

Таблица 16

Расчет коэффициента опережения

|

Показатели |

2015 год |

2016 год |

2017 год |

Темпы роста |

Ко |

|

Общий объем кредитов, тыс. руб. |

321951 |

1439197 |

2570200 |

798% |

|

|

Сумма РВПС, тыс. руб. |

17 311 |

54625 |

146178 |

844% |

0,95 |

Как показал расчет, коэффициент опережения меньше 1, что негативно оценивает деятельность банка. Темпы роста резервов на возможные потери по ссудам выше темпов роста кредитного портфеля, что говорит о снижении финансового состояния заемщиков и необходимости увеличивать резервы для страхования от возможных потерь, связанных с неплатежеспособностью клиентов. Однако коэффициент опережения не на много меньше единицы (Ко = 0,95), значит ситуация в банке улучшается.

Далее необходимо произвести расчет коэффициентов, позволяющих определить, насколько рисковой является деятельность банка. К ним относятся коэффициент риска (отношение разности величины кредитного портфеля и РВПС к величине кредитного портфеля) и коэффициент проблемности кредитов (отношение остатка просроченной задолженности к величине кредитного портфеля).

Таблица 17

Коэффициенты кредитного риска в ПАО «Сбербанк России»

|

Значение |

Соответствие оптимальному |

||||

|

Коэффициент |

Фактическое |

Оптимальное |

|||

|

2015г. |

2016г. |

2017г. |

|||

|

Коэффициент риска |

0,95 |

0,96 |

0,94 |

<1 |

Соответствует |

|

Коэффициент проблемности |

6,34 |

1,33 |

2,60 |

<10 |

Соответствует |

Исходя из данных таблицы 17, коэффициенты кредитного риска находятся в пределах допустимых границ. С точки зрения возвратности качество кредитного портфеля наиболее ближе к оптимальному в 2016 году - это показывает коэффициент риска, равный 0,96. Наименьший коэффициент проблемности кредитов наблюдается в 2016 году (1,33), наибольший (6,34) - в 2015 году, что свидетельствует об уменьшении доли проблемных кредитов в общей сумме задолженности, однако в целом структура кредитного портфеля не превышает допустимый уровень проблемности кредитов.

Рассмотрим нормативы кредитных рисков на 01.01.2015 года в соответствии с Инструкцией Банка России от 03.12.2012 N 139-И «Об обязательных нормативах банков», а именно:

- максимальный размер риска на одного заемщика или группу связанных заемщиков (H6);

- максимальный размер крупных кредитных рисков (H7);

- максимальный размер кредитного риска на одного акционера (Н9.1);

- максимальный размер кредитов, займов, предоставленных своим инсайдерам, а также гарантий и поручительств, выданных в их пользу (Н10.1).

Данные по показателям нормативов ликвидности получены из формы № 0409135 «Информация об обязательных нормативах и о других показателях деятельности кредитной организации» и представлены в таблице 18.

Таблица 18

Нормативы кредитных рисков в ПАО «Сбербанк России»

|

Показатель |

Значение |

Соответствие оптимальному |

|

|

Фактическое |

Оптимальное |

||

|

Н6, % |

15,25 |

< 25% |

Соответствует |

|

Н7, % |

442,8 |

< 800% |

Соответствует |

|

Н9.1, % |

0 |

< 50% |

Соответствует |

|

Н10.1, % |

1,8 |

< 3% |

Соответствует |

Таблица 18 показывает, что нормативные значения АКБ «Российский капитал» находятся в границах допустимых значений. Из выше сказанного делаем вывод, что у АКБ «Российский капитал» низкий уровень кредитного риска на данный момент.

После осуществленного в данном пункте анализа риска кредитования физических лиц, можно сделать вывод о том, что определяющим фактором роста риска является финансовое состояние клиента.

Отсюда становится понятным, что вопросу анализа платежеспособности клиента необходимо уделить не меньше внимания, чем анализу самой кредитной деятельности банка.

2.4.Мероприятия по повышению качества кредитного портфеля коммерческогобанка

Выше был проведен комплексный анализ кредитного портфеля коммерческого банка ПАО «Сбербанк России», который показал, что:

- Увеличилась доля просроченной задолженности, особенно по

потребительским кредитам физическим лицам;

- Произошло снижение прибыльности кредитных операций.

Данные тенденции свидетельствуют, в первую очередь, о том, что коммерческий банк ПАО «Сбербанк России» оперативно реагирует на увеличение просроченной задолженности путем повышения доли резервов на возможные потери по ссудам, что в свою очередь приводит к снижению уровня прибыли (выданные банком кредиты обеспечены более чем на 80%).

На основании вышеизложенного необходимо разработать меры по снижению проблемной ссудной задолженности коммерческого банка. Данные мероприятия должны привести к:

- уменьшению суммы формирования резервов на возможные потери по ссудной задолженности;

- увеличению прибыли коммерческого банка;

- изменению показателей оценки качества кредитного портфеля, что повысит его качество.

Мероприятия по совершенствованию качества кредитного портфеля коммерческого банка представлены в табл.19. Внедрение данных мер в деятельность коммерческого банка ПАО «Сбербанк России» в комплексе позволит повысить качество кредитного портфелякоммерческого банка

Таблица 19

Мероприятия по совершенствованию качества кредитного портфеля коммерческого банка

|

Мероприятие |

Краткая характеристика |

Результат |

|

1 |

2 |

3 |

|

Управление кредитным риском |

Внедрение системы управления кредитным риском: мониторинг, включение службы риск менеджмента, программное обеспечение |

Позволит повысить процент возврата кредитов |

|

Лимитирование одного или группы заемщиков |

Ограничить кредитование больших сумм на больший срок, а поддерживать кредитование меньших сумм на более малые сроки |

Снижение потерь вследствие концентрации какого-то из видов риска в совокупном кредитном портфеле |

|

Диверсификация розничного кредитного портфеля |

Предоставление более мелких сумм кредитов большему числу потенциальных клиентов |

Развитие потребительского кредитования |

|

Диверсификация корпоративного кредитного портфеля |

Необходимо проводить диверсификацию кредитного портфеля с возможностью уменьшения совокупного риска кредитных потерь за одно событие |

Развитие кредитования среднего и малого бизнеса, увеличивая их долю в совокупном кредитном портфеле |

|

Страхование кредитов в случае наступления банкротства предприятия |

Страхование рисков невозврата по ссудной и приравненной к ней задолженности |

Страхование кредитов в случае наступления банкротства предприятия |

|

Пересмотреть систему страхования ссуд |

Расширить спектр выплаты страхового ущерба |

Повысит привлекательность страхового пакета |

Следовательно, комплекс мероприятий включает в себя основные виды работы: внедрение системы по управлению кредитным риском и совершенствование существующих методов по снижению кредитного риска. Уменьшение количества просроченных ссудных платежей позволит коммерческому банку снизить ставку по кредитам, что будет явным конкурентным преимуществом перед другими банками.

Управление кредитным риском включает в себя несколько этапов (табл.20).

Таблица 20

Этапы управления кредитным риском

|

№ |

Этап |

Краткая характеристика |

Примечание |

|

1 |

2 |

3 |

4 |

|

1 |

Превентивный > |

"досудебный) этап |

|

|

1.1 |

Текущий мониторинг состояния кредитного портфеля банка |

мониторинг изменения текущей кредитоспособности, мониторинг изменения финансового состояния заемщиков, оценка состояния предмета залога, своевременное исполнение каждым заемщиком условий кредитного договора |

не реже 1 раза в месяц |

|

составление отчетности состояния кредитных дел и ссудной задолженности в соответствии с классификацией ссуд по уровню кредитного риска |

Ежедневно |

||

|

определение потенциальных и реальных опасностей, проблемных кредитов для принятия мер по снижению кредитного риска |

не реже 1 раза в месяц |

||

|

1.2 |

Включение службы риск менеджмента |

напоминания о необходимости внести очередной платеж |

не реже 2-3 раз в неделю |

|

2 |

Судебный этап |

||

Также на всех стадиях управления просроченной задолженностью, особенно на превентивном и досудебном необходимо, чтобы процесс мониторинга состояния кредитного портфеля и отслеживание просроченной задолженности, а также другие рутинные операции стали полностью автоматизированными. При текущем мониторинге можно выявить факторы опасности, сигнализирующие о снижении качества кредита:

- несвоевременное погашение заемщиком суммы основного долга и процентов согласно условию кредитного договора;

- ухудшение финансового состояния заемщика (несвоевременное представление финансовой отчетности, снижение финансовой прибыли и т.д.);

- ухудшение состояния предмета залога;

- появление проблем с налоговыми органами;

- снижение внешнего рейтинга заемщика.

Платежи по основному долгу по кредиту у клиентов коммерческого банка ПАО «Сбербанк России» списываются автоматически со счета клиента согласно установленному графику в установленный день. Если клиент вовремя не положил денежные средства на счет, списания не происходит. Даже если средства поступили на счет днем позже, автоматически они не списываются, и возникает просроченная задолженность. Клиент об этом часто даже не знает. Следовательно, организация предупредительных действий важна на данном этапе, для того, чтобы, в первую очередь, не допустить возникновения просрочки из -за забывчивости и невнимательности заемщика. Для реализации предупредительных действий достаточно в соответствии с графиком платежей предупреждать клиента о необходимости внести платеж, используя любой выбранный клиентом способ (SMS-напоминание, телефонный звонок, e-mail). Если по каким-то причинам не произошло списание вовремя, необходимо информировать клиента о данном факте. Также необходимо разработать программное обеспечение, позволяющее автоматически списывать денежные средства позже дня по графику платежей.

На досудебном этапе необходимо постараться выявить причины возникновения просроченной ссудной задолженности и по возможности порекомендовать клиенту способы их устранения. В большинстве случаях урегулировать претензии возможно посредством реструктуризации кредита, которая выполняется поэтапно:

- Подготовка проекта нового кредитного договора.

- Согласование проекта нового кредитного договора.

- Заключение нового кредитного договора.

- Заключение соглашения о реструктуризации кредита.

- Контроль за исполнением новых условий кредитного договора.

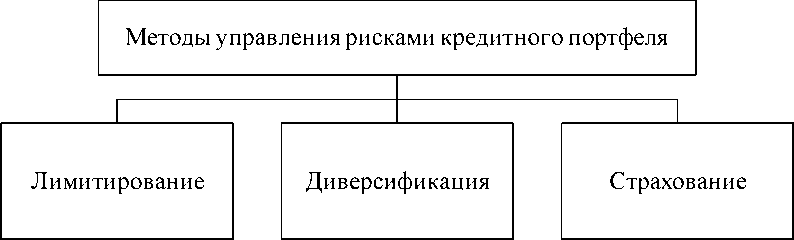

Для осуществления эффективного управления качеством кредитного портфеля необходимо минимизировать кредитный риск. Существует несколько методов управления рисками кредитного портфеля (рис.9).

Рисунок 9 - Методы управления рисками кредитного портфеля коммерческого банка ПАО «Сбербанк России»

В отношении к коммерческому банку ПАО «Сбербанк России» лимитирование и диверсификацию можно применить как в розничном, так и в корпоративном портфелях. В розничном портфеле необходимо провести его диверсификацию путем предоставления более мелких сумм кредитов большему числу потенциальных клиентов. В связи с ростом процентной ставки кредитования, снижением платежеспособности населения увеличилась ссудная задолженность по потребительским кредитам.

ПАО «Сбербанк России» необходимо провести лимитирование, то есть рассчитать лимит кредита на одного или группу заемщиков. Ограничить кредитование больших сумм на больший срок, а поддерживать кредитование меньших сумм на более малые сроки. Малые суммы вернуть легче, чем большие, тем более, краткосрочные ссуды менее подвержены риску невозврата. К тому же расширение клиентской базы, то есть кредитование большего числа клиентов позволит снизить концентрацию риска на одного заемщика.

Необходимо пересмотреть диверсификацию корпоративного кредитного портфеля. В данный момент ПАО «Сбербанк России» большую долю кредитования отдает крупным предприятиям (49%) в кредитном портфеле. Соответственно, при возникновении просроченной задолженности, резко возрастает просроченная задолженность на одного заемщика или группу связанных заемщиков во всем корпоративном кредитном портфеле. То есть необходимо проводить диверсификацию кредитного портфеля с возможностью уменьшения совокупного риска кредитных потерь за одно событие. Поэтому нужно развивать кредитование среднего и малого бизнеса, увеличивая их долю в совокупном кредитном портфеле. Это позволит снизить концентрацию риска на одного заемщика или группу заемщиков путем расширения клиентской базы.

Страхование кредитных рисков — это страхование рисков невозврата по ссудной и приравненной к ней задолженности. При проведении кредитования корпоративных клиентов в Сбербанке нужно ввести страхование кредитов в случае наступления банкротства предприятия. Необходимо обучить персонал, непосредственно работающий с клиентами, так предлагать этот продукт, чтобы клиент не сомневался в его приобретении, то есть видел для себя существенную выгоду в его покупке.

В системе розничного кредитования также предлагаю пересмотреть систему страхования ссуд. В данный момент страховая компания оплачивает ссудную задолженность лишь только по причине потери трудоспособности заемщика (инвалидности) или же по причине его летального исхода. Необходимо расширить спектр выплаты страхового ущерба. То есть, чтобы страховая компания выплачивала ссудную задолженность полностью или частично в случае ухудшения финансового состояния заемщика. В основном, это касается потери заемщиком места работы. Это повысит стоимость страхового продукта. Поэтому нужно обучить персонал, непосредственно работающий с клиентом, так предлагать данный продукт, чтобы клиент видел в приобретении страхового пакета услуг только выгоду для себя и, не задумываясь, приобретал данный продукт. Можно разбить стоимость страхового продукта по годам, чтобы со ссудного счета списывалась не вся сумма за страхование единовременно, а могла разбиваться на части и списываться за несколько приемов.

Заключение

По результатам проведенного исследования сделаны следующие выводы.

Кредит является важнейшей составляющей рыночной экономики, позволяющий предприятиям и организациям динамично развиваться и оптимизировать финансово-хозяйственную деятельность.

Современная система кредитования существует при строгом соблюдении принципов кредитования, которые представляют собой требования к организации не только кредитного процесса, но и к самой системе кредитования в целом. К основным принципам кредитования относятся:

- срочность и возвратность кредита;

- дифференцированность;

- обеспеченность;

- платность.

Принцип срочности и возвратности предполагает необходимость возврата полученных от кредитора денежных средств в определенный установленный срок, после завершения их использования. Механизм реализации данного принципа представлен операцией перечисления суммы кредита на счет коммерческого банка, после чего денежные средства становятся возобновляемыми и могут быть предоставлены следующему заемщику.

Исследование литературы и статистических данных показало, что в современной банковской практике происходят существенные изменения: идет процесс обновления арсенала видов кредитов, меняются процедуры и технология кредитных операций. Постепенно улучшается структура кредитов: сокращаются доля просроченных платежей по банковским ссудам и доля проблемных и безнадежных кредитов, наблюдается более высокое покрытие кредитных вложений резервами, создаваемыми на возможные потери по ссудам. Совершенствуется оценка объектов и субъектов кредитных отношений. Господствующей тенденцией кредитного процесса становится формирование системы, адекватной современным условиям.

Критический анализ законодательных и нормативных актов, используемых отечественными банками в повседневной практике, показывает, что вопросам изучения кредитного процесса и правового регулирования кредитных операций уделяется мало внимания. Законодательство не требует от банков достоверной оценки кредитоспособности заемщиков. Согласно нормам, предлагаются простые расчеты нескольких коэффициентов и денежного потока. Представляется, что такая точка зрения ни при каких обстоятельствах не может быть признана правильной.

Несмотря на наличие широкого спектра научной и научно -практической литературы, посвященной вопросам содержания анализа кредитного портфеля коммерческого банка, сейчас нет единой позиции в отношении понятия и экономического содержания. Под кредитным портфелем следует понимать структурируемую по различным критерием качества совокупность предоставленных коммерческим банком кредитов, отражающую социально -экономические и денежно-кредитные отношения между банком и контрагентами по поводу обеспечения возвратного движения задолженности.

Основная цель анализа кредитного портфеля коммерческого банка заключается в формировании оптимального кредитного портфеля. На основе совокупности предложенных показателей оценки кредитного портфеля, был предложен алгоритм анализа кредитного портфеля коммерческого банка, позволяющий оценить качество кредитования в отдельных коммерческих банках.

В главе второй проведен анализ финансово -экономического состояния и кредитного портфеля коммерческого банка ПАО «Сбербанк России». Коммерческий банк ПАО «Сбербанк России» является публичным акционерным обществом, контролирующий дочерние компании, которые включают российские и иностранные коммерческие банки, и другие организации.

В главе второй также были предложены следующие мероприятия по повышению качества кредитного портфеля:

- постоянный мониторинг информации о платежеспособности заемщика, что способствует улучшению качества кредитного портфеля;

- автоматизация процесса мониторинга и основной, рутинной работы по управлению проблемной задолженностью;

- своевременно и адекватно реагировать на возникновение проблемного кредита (в том числе и путем его реструктуризации);

- по возможности наиболее ранняя работа с должником, разработка мер по предупреждению возникновения задолженности;

- лимитирование и диверсификация корпоративного и розничного портфелей путем распределения средств большему количеству клиентов при сохранении объема кредитования;

- поддержка кредитования на более малый срок;

- изменение страхования кредитов.

Список использованной литературы

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 29.12.2017)

- Федеральный закон от 10.07.2002 N 86-ФЗ (ред. от 07.03.2018) "О Центральном банке Российской Федерации (Банке России)" (с изм. и доп., вступ. в силу с 18.03.2018)

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 31.12.2017) "О банках и банковской деятельности" (с изм. и доп., вступ. в силу с 28.01.2018)

- Федеральный закон от 07.08.2001 N 115-ФЗ (ред. от 23.04.2018) "О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма"

- Федеральный закон от 07.02.2011 N 7-ФЗ (ред. от 18.07.2017) "О клиринге, клиринговой деятельности и центральном контрагенте" (с изм. и доп., вступ. в силу с 17.11.2017)

- Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 07.03.2018) "Об акционерных обществах"

- Федеральный закон "О защите прав и законных интересов инвесторов на рынке ценных бумаг" от 05.03.1999 N 46-ФЗ (последняя редакция)

- Федеральным законом от 07.12.2011 № 414-ФЗ «О центральном депозитарии» (с последующими изменениями и дополнениями)

- Положение о депозитарной деятельности в Российской Федерации, утвержденным постановлением ФКЦБ России от 16.10.97 № 36 (

- Положение о порядке открытия и ведения депозитариями счетов депо и иных счетов, утвержденным Банком России 13.11.2015 № 503-П

- Положение об особенностях порядка открытия и закрытия торговых и клиринговых счетов депо, а также осуществления операций по указанным счетам, утвержденным приказом ФСФР от 15.03.2012 № 12-12/пз-н;

- Положение о ведении реестра владельцев именных ценных бумаг, утвержденным постановлением ФКЦБ России от 02.10.97 № 27 (с последующими изменениями и дополнениями);

- Абрамова М.А. Ключевые аспекты современной денежно-кредитной политики России: мнения экспертов / М.А. Абрамова, С.Е. Дубова, Л.Н. Красавина, О.И. Лаврушин, В.В. Масленников // Экономика. Налоги. Право. - 2018. - №1. - С. 6-15.

- Алехин Б.И. Реальная процентная ставка в России // Финансовая аналитика: проблемы и решения. - 2015. - №22. - С. 2-16.

- Бабич, А.М. Государственные и муниципальные финансы: учеб. для вузов / А.М. Бабич, Л.Н. Павлова. – М.: ЮНИТИ, 2018

- Банковское дело [Текст]: учебник. / Под ред. проф. Е.П. Жарковской. - М.: Экономисть, 2015.

- Банковское дело: учебник / ред. Г. Г. Ко¬робова. - 2-е изд., перераб. и доп. - М. : Магистр, 2018

- Готовчиков, И. Ф. Роль и место экспертных методов в системах управления банковскими рисками. /И.Ф. Готовчиков // Банковские технологии. 2016. - № 2

- Деньги, кредит, банки: учебник / Под ред. Г. Н. Белоглазовой. - М.: Высшее образование, 2009. - 392 с.

- Ефимова Л.Г. Банковские сделки. Комментарий законодательства и арбитражной практики. - М. Контракт. 2017.С. 240.

- Жарковская Е.П. Финансовый анализ деятельности коммерческого банка: учебник. /Е.П.Жарковская. - М: Издательство «Омега-Л», 2018. С.45

- Заиченко Е.М. Об организации кредитного риск-менеджмента при потребительском кредитовании. // Деньги и кредит. - 2012. - №8. – С. 45-47

-

Трофимов М. В. Банковская ссуда и способы обеспечения ее возврата. М.: Белые альвы, 2016- С.23 ↑

-

Бабич, А.М. Государственные и муниципальные финансы: учеб. для вузов / А.М. Бабич, Л.Н. Павлова. – М.: ЮНИТИ, 2018. С.43 ↑

-

Экономическая теория: Учебник/ под ред. В.Д. Камаева, Е.И. Лобачевой. – М.: Юрайт-Издат, 2016.С.49 ↑

-

Экономическая теория: Учебник / Под общей ред. Г. П. Журавлевой, Л. С. Тарасевича. – М.: ИНФРА-М, 2014. С.61 ↑

-

Проектный анализ: теоретические основы оценки проектов на морском транспорте: учеб. пособие / И.А. Лапкина, Л.А. Павловская, Т.В. Болдырева, Т.Н. Шутенко; под общ. ред. И.А. Лапкиной. - Одесса: Феникс, 2015.С.45 ↑

-

Жарковская Е.П. Финансовый анализ деятельности коммерческого банка: учебник. /Е.П.Жарковская. - М: Издательство «Омега-Л», 2018. С.45 ↑

-

Там же ↑

-

Литвинов, Е.О. Кредитное бремя населения России: вопросы теории и методологии [Текст] / Е.О. Литвинов. - Волгоград: Волгоградское науч. изд-во, 2012.С.88 ↑

-

Банковское дело: учебник / ред. Г. Г. Ко¬робова. - 2-е изд., перераб. и доп. - М. : Магистр, 2018.С.71 ↑

-

Шевелева Н.П., Лузин Д. А. Особенности интернет-магазина как объекта инвестиций / в сборнике: Новые технологии - нефтегазовому региону материалы Всероссийской с международным участием научно-практической конференции. Ответственный редактор О. А. Новоселов. 2015. С. 89-90 ↑

-

Жарковская Е.П. Финансовый анализ деятельности коммерческого банка: учебник. /Е.П.Жарковская. - М: Издательство «Омега-Л», 2018. С.45 ↑

-

Караванова, Б. П. Разработка стратегии управления финансами организации [Текст] : учеб. пособие [для вузов] по специальности «Финансы и кредит» / Б. П. Караванова. - М. : Финансы и статистика. - 2015 ↑

-

Иванов, А. П. Оценка влияния динамики кредитов физическим лицам на показатели эффективности деятельности банка [Электронный ресурс] / А. П. Иванов, А. С. Михалёв // Экон. анализ. - 2015. - № 40. - С. 2-10. - Документ AdobeAcrobat. - Лит. в конце ст. - Web: http://www.ebiblioteka.ru ↑

-

Банковское дело [Текст]: учебник. / Под ред. проф. Е.П. Жарковской. - М.: Экономисть, 2015. - С. 195 ↑

-

3Можанова, И. И. Мониторинг в управлении кредитным портфелем регионального коммерческого банка [Текст] / И. И. Можанова // Наука - пром-сти и сервису. VIII междунар. науч.-практ. конф. - Тольятти : ПВГУС,Ч. 1. - С. 127-130 ↑

-

Готовчиков, И. Ф. Роль и место экспертных методов в системах управления банковскими рисками. /И.Ф. Готовчиков // Банковские технологии. 2016. - № 2- С.38 ↑

-

Готовчиков, И. Ф. Роль и место экспертных методов в системах управления банковскими рисками. /И.Ф. Готовчиков // Банковские технологии. 2016. - № 2- С.38 ↑

-

Ковалев, В. В. Корпоративные финансы и учет [Текст] : учеб. пособие / В. В. Ковалев, Вит. В. Ковалев. - М.: КноРус [и др.]. - 2014. ↑

- Роль человеческого фактора в менеджменте.

- Психосемантика рекламы.

- «Невербальные проявления эмоциональных состояний человека.»

- Характеристика деятельности компании ЗАО «Сити-XXI век»

- Методы и средства проектирования

- оценка стоимости проекта (Понятие проекта и его классификация)

- Гражданское право.

- Рынок ценных бумаг.

- Понятие и способы защиты гражданских прав; особенности нотариальной защиты гражданских прав

- Построение организационных структур на примере ООО «СтарЛайт»

- Теоретические аспекты процесса отбора инвестиционных проектов предприятия

- «Стратегия диверсификации компании Lagardere»