Учетные регистры, их классификация и способы записи в них (Теоретические аспекты формирования учетных регистров)

Содержание:

Введение

Cовременная система бухгалтерского учета ставит перед бухгалтером перечень задач – своевременное отражение фактов хозяйственной жизни в первичном учетном документе, ведение двойной записи и использование установленного плана счетов, проведение инвентаризации и составление балансового обобщения. Основополагающим элементом в бухгалтерском учете является заполнение первичных учетных документов. Это связано прежде всего с тем, что первичное наблюдение, как восприятие фактов хозяйственной деятельности, есть начальное звено, дающее толчок к функционированию предпринимательской деятельности.

Следующим этапом учетного процесса является формирование регистров учета. Для систематизации и накопления информации, содержащейся в принятых к учету первичных учетных документах, отражения ее на счетах бухгалтерского учета и в бухгалтерской отчетности используют учетные регистры. Все бухгалтерские операции оформляются документами, в которых бухгалтер проверяет правильность их заполнения, оформления, после чего заносит эти данные в учетные регистры - таблицы определенной формы, кот. построены в соответствии с экономической группировкой имущества, в которых отражаются учетные данные.

Веками сложившаяся практика применения учетных регистров выработала различные способы ведения в них записей. Применение того или иного способа записи определяется конкретными условиями ведения учета – видом учета, отраслевой принадлежностью предприятия, характером процесса и операций, формой регистра, типом используемых технических средств, действующими законами, стандартами и нормативами и др. И, в первую очередь, следует уделить внимание качеству записей в учетные регистры, так как именно оно является одним из определяющих факторов в достижении своевременности и повышении качества учетной информации. В связи с этим к учетным записям предъявляются определенные требования.

Все вышеперечисленное определяет актуальность исследования, основной целью которого является изучение порядка составления и использования регистров бухгалтерского учета современного предприятия.

Для достижения указанной цели были выполнены следующие задачи:

1) исследовать теоретические аспекты формирования регистров учета;

2) провести оценку организации учета ООО «СаРСТО»;

3) выявить механизм формирования учетных регистров ООО «СаРСТО».

Предметом исследования являются процессы, связанные с формированием учетных регистров в коммерческой организации. Объект исследования – общество с ограниченной ответственностью «СаРСТО».

Теоретической и правовой базой исследования являются нормативно-правовые акты РФ, основу которой составляют положения Налогового кодекса РФ и налогового законодательства, научная, специальная и справочная литература, книги и монографии, статьи ведущих экономистов и бухгалтеров, таких как Керимов В.Э, Рогуленко Т. М, Рябова, М. А, внесших значительный вклад в теорию бухгалтерского учета, а также личные наблюдения.

Методическую основу работы составили метод диалектики и общая теория познания, а также принципы диалектической логики: индукции и дедукции, анализа и синтеза. Применялись методы сравнения, классификации, экспертных оценок, методы сбора и обработки экономической информации.

Информационную основу работы составили учетная политика для целей бухгалтерского учета и налогообложения, статистические данные, первичные учетные документы бухгалтерскому учету, регистры аналитического и синтетического учета, бухгалтерская отчетность ООО «СаРСТО» за 2014-2016 гг.

1. Теоретические аспекты

формирования учетных регистров

1.1. Понятие, классификация и предназначение учетных регистров

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей). Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры — это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета[1].

Учетные регистры бухгалтерского учета составляются на бумажных или машинных носителях информации по типовым формам. Типовые формы регистров бывают межведомственные и ведомственные. Межведомственные формы учетных регистров используются вне зависимости от отраслевой принадлежности организации. Ведомственные – разрабатываются и утверждаются в разрезе отраслей, министерств и ведомств. Допускается составление регистров бухгалтерского учета по формам, отличающимся от типовых, если они разработаны организациями с соблюдением общих методических принципов бухгалтерского учета. Такие регистры называют специализированными.

Учетные регистры классифицируют по различным признакам.

I. По назначению и объему информации учетные регистры бывают:

1) синтетические – предназначены для записей хозяйственных операций по синтетическим счетам; к ним относятся журналы-ордера и главная книга;

2) аналитические – карточки по учету основных средств, кассовая книга;

3)совмещающие синтетический и аналитический учет – журналы-ордера № 6, 7.

II. По видам учетных записей:

1) хронологические – для записи хозяйственных операций в хронологическом порядке по мере их совершения (кассовая книга, ведомость по счету 51 «Расчетный счет»);

2) систематические – для систематизации записей на счетах синтетического и аналитического учета (главная книга, ведомость остатков материалов на складе);

3) комбинированные (журнал-ордер № 1).

III. По внешней форме:

1) ведомости (или свободные листы) представляют собой отдельные листы или несколько скрепленных листов (журналы-ордера, ведомости);

2) карточки (карточки складского учета, инвентарные карточки учета основных средств);

3) книги-листы нумеруются и прошнуровываются (главная книга, кассовая книга);

4) машинограммы – регистры, получаемые машинным способом.

IV. По строению:

1) односторонние – графы прихода и расхода расположены на одной стороне;

2) двусторонние – состоят из двух частей: левая часть предназначена для отражения дебетовых оборотов, а правая – для кредитовых;

3) многографные – для детализации оборотов по дебету и по кредиту.

V. По материальной основе:

1) бумажные – составленные на бумажном носителе;

2) безбумажные – находятся, как правило, на машинном носителе[2].

Синтетическими называют регистры, в которых все операции отражаются в обобщенном виде в денежном измерителе. Информация о хозяйственных операциях в этих учетных регистрах отражается в разрезе синтетических счетов. Примером такого учетного регистра является Главная книга.

Аналитическими называют учетные регистры, в которых информация отражается по отдельным аналитическим счетам, детализирующим содержание записей того или иного синтетического счета. Записи в аналитические регистры должны быть более подробными, чем записи в синтетические регистры: приводится пояснительный текст и наряду со стоимостными указываются в необходимых случаях натуральные или трудовые измерители.

В настоящее время большое распространение получают комплексные учетные регистры, совмещающие синтетический и аналитический учет, а также хронологическую и систематическую записи. Они применяются, например, при автоматизированной форме учета.

Аналитические регистры налогового учета – сводные формы налогового учета, данные в которых систематизированы и сгруппированы в соответствии с требованиями гл. 25 НК РФ без распределения по счетам бухгалтерского учета (абз. 1 ст. 314 НК РФ).

НК РФ предусматривает перечень обязательных реквизитов, которые должны содержаться в аналитических регистрах налогового учета:

- наименование регистра;

- период (дата) составления;

- измерители операции в натуральном (если это возможно) и в денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровка подписи) лица, ответственного за составление указанных регистров[3].

Регистры налогового учета организации могут вести как на бумажных носителях, так и в электронной форме (абз. 6 ст. 314 НК РФ).

При обнаружении ошибки в регистре налогового учета организация должна внести в него исправления. Для этого в регистре необходимо указать верные данные, привести обоснование внесенного исправления, поставить дату исправления и заверить подписью лица, которое это исправление внесло.

НК не предусмотрены обязательные формы регистров налогового учета. И налоговая инспекция не вправе требовать от организации вести регистры по какой-то установленной форме (абз. 5 ст. 313 НК РФ). Организация самостоятельно разрабатывает формы регистров налогового учета и отражает их в своей учетной политике для целей налогообложения.

Главное назначение аналитических регистров налогового учета – формирование налоговой отчетности.

1.2. Осуществление записей в учетные регистры

Все записи хозяйственных операций в бухгалтерском учете производятся способом двойной записи (диграфическая запись), т.е. по дебету одного счета и кредиту другого, за исключением учета на забалансовых счетах, где записи ведутся однократно (униграфическая запись).

Кроме того, по числу одновременно получаемых копий различают простые и копировальные записи.

В зависимости от степени использования электронной техники, выделяют безмашинные, т.е. осуществляемые вручную, и машинные записи.

По форме регистра записи могут вестись линейно-позиционным и шахматным способами.

Сущность линейно-позиционной записи состоит в том, что дебетовые и кредитовые обороты отражаются в одну линию, что особенно удобно для ведения учета разного рода расчетов[4]. Применение такого способа учетных записей обеспечивает наблюдение за своевременностью погашения дебиторской и кредиторской задолженности. Преимущество использования линейно-позиционной записи состоит в том, что в учетных регистрах, как правило, совмещаются синтетический и аналитический учет. Тем самым упрощается техника ведения бухгалтерского учета и повышается его достоверность.

Шахматный принцип записи в учетных регистрах заключается в том, что за один прием в учетном регистре отражается сумма хозяйственной операции по дебету и кредиту корреспондирующих счетов. При таком способе регистрации учетных данных возрастает наглядность и раскрывается внутреннее содержание корреспонденции счетов. Такой порядок записи используется в построении многих регистров (журналов-ордеров) при журнально-ордерной форме учета.

Причинами ошибок, допущенных при составлении первичных документов и учетных регистров, могут быть усталость, небрежность, сбой в вычислительной технике. Все ошибки в бухгалтерском учете можно подразделить на математические, канцелярские, ошибки из-за неправильного применения принципов бухгалтерского учета, игнорирование или неправильная интерпретация фактов хозяйственной деятельности организации[5].

Наиболее распространенными приемами нахождения ошибок являются последовательная сверка записей с их первоисточниками; сплошная проверка; логическая; выборочная. Для исправления допущенных ошибок в записях по счетам используются следующие способы: корректурный; дополнительная запись; красное сторно. Корректурный способ применяется в случаях, когда ошибка обнаружена до выведения итогов учетного регистра и подсчета оборотов[6]. При этом способе ошибочная запись зачеркивается одной чертой, чтобы можно было ее прочесть, а правильная запись надписывается сверху. Исправление оговаривается и заверяется подписью. Способ дополнительной записи применяется тогда, когда корреспонденция счетов проставлена верно, но запись произведена на сумму, меньшую правильной. Для исправления подобной ошибки осуществляется еще одна запись с той же корреспонденцией счетов на разницу между правильной суммой и суммой, записанной в регистре.

Способ «красное сторно» используется для исправления ошибок, допущенных в корреспонденции счетов и при завышенной сумме хозяйственной операции. При этом способе неправильная запись повторяется красными чернилами или исключаемая сумма берется в рамку. При подсчете итогов запись красными чернилами или в рамке вычитается.

2. Организация бухгалтерского учета в ООО «СарСТО»

2.1. Краткая характеристика ООО «СарСТО»

Полное наименование объекта исследования – Общество с ограниченной ответственностью «СаРСТО» (далее – ООО «СаРСТО»).

Форма собственности: совместная частная и иностранная собственность.

ООО «СаРСТО» начал свою деятельность на рынке авторемонтных услуг в 2001 году и за прошедшее время превратился из маленькой мастерской в современное авторемонтное предприятие. 5 боксов в двух зданиях оснащенные 3 и 5 тонными подъемниками, механический участок, участок по ремонту и обслуживанию электрики, электроники, компьютерный стенд сход-развал с четырех стоечным 5 тонным подъемником позволяют производить ремонт огромного спектра автомобилей отечественного и импортного производства. Сплоченный и дружный коллектив квалифицированных сотрудников ООО «СаРСТО», многие из которых работают со дня открытия сервиса, готов оказать помощь в ремонте автомобиля.

Основные виды деятельности ООО «СаРСТО» в соответствии с Уставом перечислены в Приложении 1.

ООО «СаРСТО» постоянно расширяет спектр своей деятельности, наращивает производственные мощности, осваивает новые направления. За годы успешной работы компания сумела завоевать имя надежного делового партнера. Сегодня развитая ремонтная индустрия компании позволяет обеспечить полный цикл ремонтных работ. Широкие возможности цехов, парка оборудования и специальной техники используются для собственных нужд компании и предоставления услуг.

Основная стратегическая цель ООО «СаРСТО» – укрепление позиции на городском рынке в соответствие с самыми высокими стандартами качества и применением инновационных технологий, расширение доли компании на иногородних рынках, увеличение портфеля заказов.

Призванием системы управления ООО «СаРСТО» является обеспечение уверенность потребителей (заказчиков) в качестве оказываемых услуг и выполняемых работ. При этом важнейшей задачей системы управления руководство ООО «СаРСТО» считает не контроль, а предупреждение ошибок в деятельности, непрерывное улучшение показателей финансового состояния ООО «СаРСТО», рост результативности и эффективности управления.

Организационная структура ООО «СаРСТО» представлена на рис. 2.1. В целом организационную структуру управления организацией можно охарактеризовать как структуру смешанного типа. Учитывая тенденции изменений в составе подразделений и их функциях можно сказать, что компания находится в начальной фазе перехода от линейно-функциональной к дивизиональной структуре. Оба типа относятся к иерархическим структурам управления и различаются принципами разделения управленческой деятельности.

Генеральный директор

Бухгалтерия

Ремонтно-механические мастерские

Производст-венная база

Участок диагностики

Отдел кадров

Служба комплектации

Рисунок 2.1. Организационная структура ООО «СаРСТО» в 2016 г.

Генеральный директор занимается общим управлением бизнеса. Отдел кадров осуществляет подбор персонала, проверкой и повышением их квалификации. Бухгалтерия осуществляет налоговый и бухгалтерский учет в соответствии с законодательством РФ. Ремонтно-технические мастерские осуществляют ремонт автомобилей, следят за их справной работой. Производственная база занимается изготовлением запасных частей. Участок диагностики задействован в осуществлении диагностики авто клиентов. Служба комплектации занимается закупкой материалов для ведения основных видов деятельности.

В табл. 2.1 представлены основные финансовые результаты ООО «СаРСТО» за период 2014-2016 гг.

В целом по данным финансового учета, объем выручки составил 31560 тыс. руб., что составило 69% к уровню 2015 г. В 2015 г. по сравнению с 2014 г. наблюдается рост на 26%. Снижение выручки объясняется уменьшением количества заказов.

Таблица 2.1

Анализ основных финансовые результаты

ООО «СаРСТО» за период 2014-2016 гг.

|

Показатели |

2014г. |

2015г. |

2016г. |

Темп роста, % |

|

|

2015 к 2014 |

2016 к 2015 |

||||

|

Выручка от реализации, тыс. руб. |

36342 |

45846 |

31560 |

126,15 |

68,84 |

|

Себестоимость, тыс. руб. |

23906 |

28693 |

22651 |

120,02 |

78,94 |

|

Прибыль от продаж, тыс. руб. |

12436 |

17153 |

8909 |

137,93 |

51,94 |

|

Прочие доходы, тыс. руб. |

5042 |

5 875 |

3 822 |

116,52 |

65,06 |

|

Прочие расходы, тыс. руб. |

2895 |

5 212 |

1528 |

180,03 |

29,32 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

14583 |

17816 |

11203 |

122,17 |

62,88 |

|

УСН, тыс. руб. |

2036 |

2691 |

1730 |

132,17 |

64,29 |

|

Чистая прибыль (убыток), тыс. руб. |

12 547 |

15 125 |

9 473 |

120,55 |

62,63 |

|

Рентабельность деятельности, % |

20,21 |

21,49 |

11,37 |

106,35 |

52,90 |

Себестоимость в 2015 г. увеличилась на 20%, в 2015 г. сократилась на 22%. Себестоимость также снизилась следствии сокращения объема работ. Как видим, темпы роста себестоимости превышают темпы роста выручки от реализации в 2016 г., хотя в 2015 г. ситуация была прямо противоположная. В результате чего прибыль от продаж в 2015 г. увеличилась на 38%, а в 2016 г. сократилась почти на половину – на 48%.

Прибыль до налогообложения в 2015 г. увеличилась на 22%, в 2016 г. сократилась на 36%. Платеж по УСН за 2016 г. составил 1730 тыс. рублей, что ниже платежа по УСН за 2015 г. на 36%. Негативные последствия снижения выручки от реализации и роста себестоимости в 2016 г. сгладили положительные изменения прочих доходов и расходов (которые учитываются обособленно от финансовых результатов от обычных видов деятельности), в результате чего чистая прибыль снизилась на 47% (в 2015 г. ее рост был 21%).

Динамика финансовых результатов продемонстрирована на рис. 2.2.

Рентабельность деятельности, рассчитанная как отношение чистой прибыли к среднегодовой стоимости имущества, на протяжении анализируемого периода остается высокой – 20% в 2014 г., 21% в 2015 г. и 11% в 2016 г. Хотя рентабельность деятельности в 2016 году существенно снизилась, ее уровень достаточный для покрытия всех инфляционных рисков. Тем не менее, предприятию следует искать пути повышения рентабельности.

Рисунок 2.2. Динамика финансовых результатов

ООО «СаРСТО» за 2014-2015 гг.

В Приложениях 2-3 представлена финансовая отчетность ООО «СаРСТО».

Таким образом, финансовое состояние ООО «СаРСТО» оценивается как стабильное, с запасом прочности и платежеспособности. Однако за анализируемый период наблюдается проблемы в управлении основными производственными фондами и трудовыми ресурсами, о чем говорят показатели эффективности данных ресурсов. Организационная структкра представляет собой классический линейный вид с функциональной направленностью. Штат укоплектован полность, текучка кадров отсутствует.

2.2. Организация бухгалтерского учета в ООО «СаРСТО»

Бухгалтерский и налоговый учет в ООО «СаРСТО» осуществляет главный бухгалтер, он же производит расчет УСН, заполняет налоговые декларации и следит за сроками уплаты налога.

Структура аппарата бухгалтерии (учетного отдела) ООО «СаРСТО» представлена на рис. 2.3.

Главный бухгалтер

Бухгалтер по оплате труда и расчетам

Бухгалтер по учету МПЗ, денежных средств и затратам

Рисунок 2.3. Структура бухгалтерии ООО «СаРСТО» в 2016 г.

Организация учетной работы в ООО «СаРСТО» производится:

1. В соответствии с Федеральным законом «О бухгалтерском учёте» ответственность за организацию бухгалтерского учёта на предприятии, соблюдение законодательства при выполнении хозяйственных операций несет руководитель предприятия.

2. Бухгалтерский учет ведется бухгалтерской службой, которая является его структурным подразделением. Бухгалтерская служба возглавляется главным бухгалтером, которым является единственным ее сотрудником, выполняя функции кассира.

3. Главный бухгалтер подчиняется непосредственно руководителю и несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

4. Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству РФ, контроль за движением имущества и выполнением обязательств.

Главный бухгалтер отвечает за организацию бухгалтерского учета на предприятии, разрабатывает учетную политику, занимается ведением учета основных средств, их амортизацией, финансовых результатов. Формирует бухгалтерскую отчетность. Полностью ведет налоговый учет, заполняет декларации по налогам, осуществляет сверку расчетов с налоговыми органами.

Бухгалтер по оплате труда и расчетам начисляет заработную плату работникам, начисляет отпускные, больничные листы; отвечает за правильное и своевременное отчисление в Фонд социального страхования, Пенсионный Фонд и Фонд обязательного медицинского страхования; ведет все счета по учету расчетов с поставщиками, покупателями, прочим дебиторам и кредиторам.

Бухгалтер по учету МПЗ, денежных средств и затратам ведет счета по учету денежных средств на расчетном счете и в кассе; выполняет функции кассира, выдает и принимает денежные средства в кассе; занимается расчетом нормативов и затрат; ведет затратный счет; осуществляет бухгалтерский учет производственных и товарных запасов.

Приведем информацию о системе бухгалтерского учета в ООО «СаРСТО» (табл. 2.2).

Таблица 2.2

Характеристика бухгалтерского

и налогового учета в ООО «СаРСТО»

|

Элемент учетной системы |

Характеристика в ООО «СаРСТО» |

|

Форма ведения учета |

Автоматизированная с применением средств автоматизации |

|

Принцип организации бухгалтерского учета |

Отдельное подразделение, возглавляемое главным бухгалтером |

|

Налоговый режим |

Упрощенная система налогообложения |

|

Учетная политика для целей бухгалтерского учета |

Положение об учетной политики для целей бухгалтерского, утвержденное приказом руководителя от 2011 года (с изменениями от 2016 года) |

|

Учетная политика для целей налогового учета |

Положение об учетной политики для целей налогового учета, утвержденное приказом руководителя от 2011 года (с изменениями от 2016 года) |

|

График документооборота |

Приказ об утверждении графика документооборота от 01.01.2012 года |

|

Рабочий план счетов |

Учетной политикой предусмотрено использование рабочего плана счетов, который является приложением к учетной политике |

|

Производственный и финансовый контроль |

Частично осуществляется главным бухгалтером |

|

Регистры налогового учета |

Книга доходов и расходов |

Организация ведет бухгалтерский учет в соответствии с законодательством Российской Федерации, федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», приказом Минфина РФ от 29.07.1998 г. № 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», а также учетной политикой, которая утверждена приказом генерального директора ООО «СаРСТО» от 01 марта 2010 г. б/н (с изменениями и дополнениями от 10.01.2016 г).

Производственный и бухгалтерский учет ведется в системе 1С Управление производственным предприятием 8.2. Реализован доступ к базе 1С в режиме реального времени для пользователей удаленных офисов (склада и магазина).

ООО «СаРСТО» является микропредприятием, применяет УСН с объектом налогообложения «доходы минус расходы», по которой действует налоговая ставка 15%. Данный специальный режим налогообложения применяется организацией с 1 января 2006 г., для применения указанного режима налогообложения, ООО «СаРСТО» было подано заявление на применение упрощенной системы налогообложения в конце 2006 г. До 2006 г. ООО «СаРСТО» использовало ЕНВД.

Доходы в порядке определения единого налога определяются кассовым методом. ООО «СаРСТО» осуществляет учет доходов и расходов в порядке определения налоговой базы по единому налогу в соответствии с нормами главы 26.2 «Упрощенная система налогообложения» НК РФ и принятыми методами и способами отражения в налоговом учете активов, обязательств и отдельных хозяйственных процессов, установленных в учетной политике ООО «СаРСТО» для целей налогообложения.

Заполнение книги учета доходов и расходов осуществляется в соответствии с данными учета, первичных документов, справок-расчетов с использованием программного продукта организации 1С: Бухгалтерия. Основанием для признания доходов в налоговом учете служат документы оплаты, основанием для признания расходов служат документы, подтверждающие факт принятия на учет товаров, работ, услуг, обязательств и их оплаты.

Положения учетной политики ООО «СаРСТО» на 2016 г. для целей бухгалтерского учета приведены ниже в табл. 2.3.

Бухгалтерский учет ведется в полном объеме в связи с применением упрощенной систему налогообложения в соответствии с Законом РФ от 6 декабря 2011 года № 402-ФЗ «О бухгалтерском учете». Бухгалтерская отчетность по результатам финансово-хозяйственной деятельности за 2016 год аудиторами, внешними контролерами не проверена.

Таблица 2.3

Положения учетной политики ООО «СаРСТО»

на 2016 г. для целей бухгалтерского учета

|

Положение учетной политики |

Выбранный вариант |

|

Стоимостной лимит материально-производственных запасов |

Не относятся к основным средствам и отражаются в бухгалтерском учете и отчетности в составе материально-производственных запасов активы стоимостью не более 40 000 руб. |

|

Переоценка первоначальной стоимости материально-производственных запасов |

Не производится. |

|

Оценка списания материально-производственных запасов (включая товары, кроме учитываемых по продажным ценам) |

По средней себестоимости. |

|

Списание затрат по ремонту материально-производственных запасов |

Сразу на затраты. |

|

Списание общехозяйственных расходов |

Затраты на производство, общехозяйственные, общепроизводственные и коммерческие расходы учитываются на едином счете 20 «Затраты на производство» |

Далее рассмотрим порядок формирования учетных регистров в анализируемой организации.

2.3. Автоматизированный способ формирования учетных регистров в ООО «СаРСТО»

Настройка порядка бухгалтерского и налогового учета при УСН в ООО «СаРСТО» начинается с определения параметров учета. Для начала необходимо внеси определенные настройки в учетную политику организации. Далее изучены основные настройки, которые должны сделать ООО «СаРСТО» с объектом «Доходы минус расходы» в параметрах Учетной политики по налоговому учету в 1С 8.2.

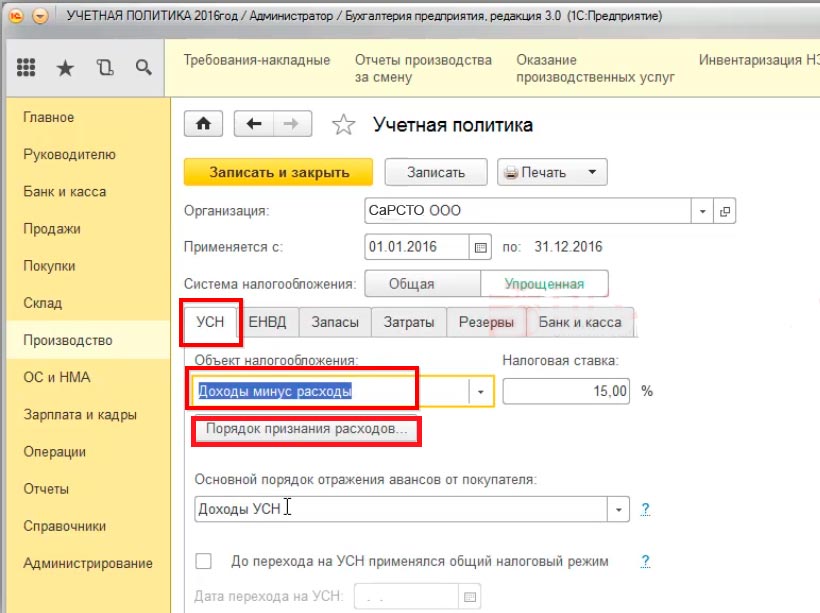

В 1С 8.2 для организаций, применяющих УСН с объектом налогообложения «Доходы минус расходы» в Учетной политике задается параметр «Доходы минус расходы» на закладке УСН (рис. 2.4).

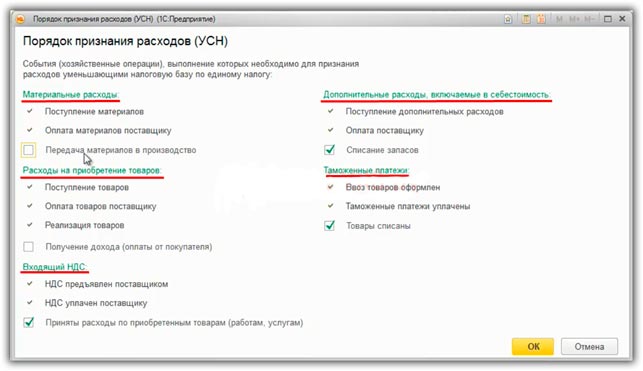

Далее на закладке «УСН» важно правильно установить «Порядок признания расходов» (УСН), то есть определить расходы, которые будут учитывается в составе налогооблагаемой базы (рис. 2.5).

Рисунок 2.4. Настройка учетной политики в 1С 8.2

Рисунок 2.5. Настройка налогового учета расходов в 1С 8.2

ООО «СаРСТО» как организация, применяющая специальные налоговый режим, в налоговом учета использует только кассовый метод. Кассовый метод (метод по оплате) – метод учета доходов и расходов, согласно которому доходы и расходы признаются после их фактической оплаты (получения оплаты). Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

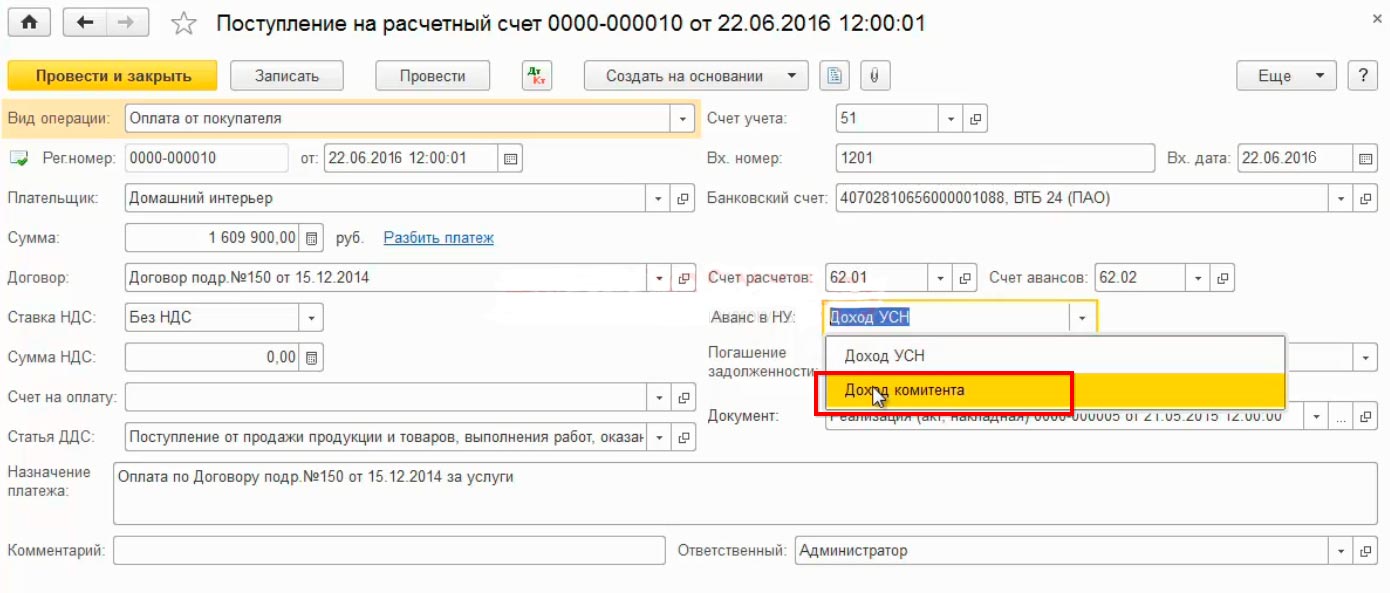

Признание доходов в 1С 8.2 отражено на рис. 2.6.

Рисунок 2.6. Признание дохода в 1С 8.2

Таким образом, сумма 1 609 900 рублей попадает в раздел доходов Книги учета доходов и расходов (далее – КУДиР).

Расходами налогоплательщика признаются затраты после их фактической оплаты.

Материальные расходы – это расходы, которые осуществляются при приобретении материалов. Материальные расходы принимаются для целей налогообложения и отражаются в КУДиР в момент, когда последним произошло одно из событий:

- материалы приняты к учету;

- оплата за материалы произведена (п. 2 ст. 346.17 НК РФ).

Если два условия выполнены, то в 1С 8.2 в книгу учета доходов и расходов (КУДиР) материальные расходы попадают по последней из дат данного события.

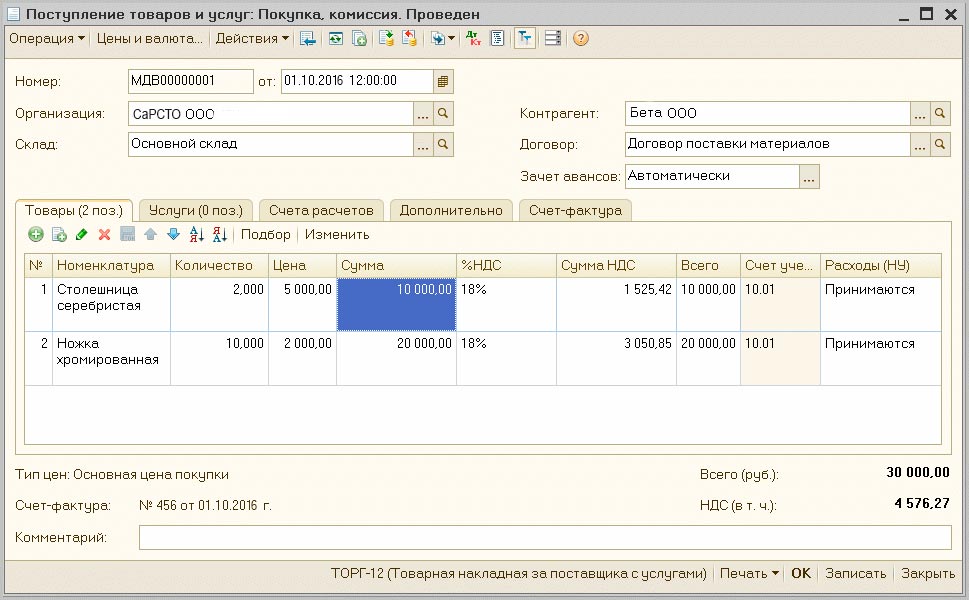

По факту получения материалов от поставщика в программе оформляется документ «Поступление товаров и услуг» с видом операции «Покупка, комиссия» (рис. 2.7).

Рисунок 2.7. Принятие МПЗ в 1С 8.2

В табличной части указываются поступившие материалы, их покупные цены. НДС от поставщика может быть включен в стоимость МПЗ (для этого нужно нажать кнопку «Цены и валюта» и установить флаг «НДС включать в стоимость»). В колонке «Расходы НУ» должен быть выбран вариант Принимаются. В примере из рис. 2.7 к учету приняты столешницы на сумму 10 000 руб., в т. ч. НДС 525,42 руб. и ножки на сумму 20 000 руб., в т. ч. НДС 3 050,85 руб.

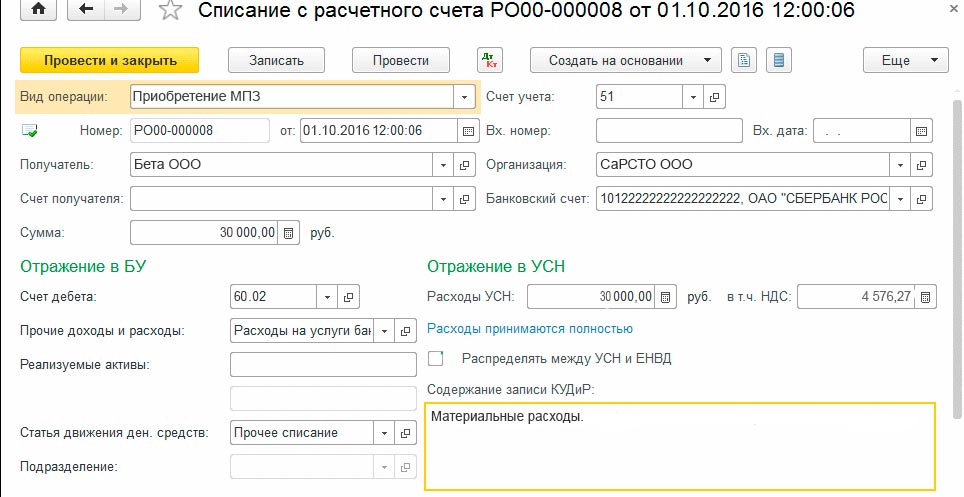

Для отражения оплаты за материалы оформляется документ «Списание с расчетного счета» с видом операции «Оплата поставщику». В примере сумма платежа – 30 000 руб., в т. ч. НДС 4 576,27 руб. (рис. 2.8).

Рисунок 2.8. Формирование платежного поручения в 1С 8.2

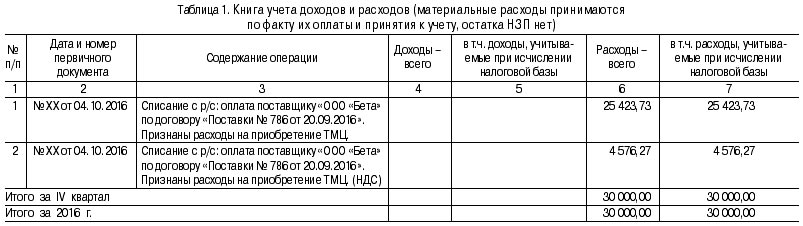

После этого в КУДиР и налоговом учете для УСН расходы по приобретенным материалам должны полностью списаться, как показано на рис. 2.9. Первой записью принята к расходам покупная стоимость всех приобретенных материалов, второй записью - НДС 4 nbsp;576,27 руб. В итоге списались все 30 000 руб., затраченные на МПЗ.

Учет амортизации производится на основе внесенных при поступлении сведений об амортизации объектов основных средств документом «Принятие к учету основного средства». В данном документе следует заполнить раздел «Порядок начисления амортизации», из чего программа будет ежемесячно начислять амортизацию и отражает ее в КУДиР (рис. 2.9).

Рисунок 2.9. Фрагмент книги учета доходов и расходов с 1С 8.2

Конечно, право выбирать учетную политику по признанию доходов и расходов в налоговом учете для УСН остается за налогоплательщиком, но как следует, программа обладает достаточно гибкими возможностями для реализации самых разных вариантов.

Таким образом, автоматизированные формы учета строятся на иных принципах. Применение соответствующих вычислительных машин обеспечивает получение итогов разных степеней без переписывания данных из одного регистра в другой. Операции по однородным признакам группируются в процессе машинной обработки информации. В результате создается возможность получения итоговой информации непосредственно на основе обработки исходных данных. Это принципиальное отличие автоматизированных форм бухгалтерского учета от ручных.

3. Особенности обнаружения подложных записей в условиях автоматизированного ведения бухгалтерского учета

Сегодня современные бухгалтерские программы обеспечивают поддержку полного комплекса задач оперативно-технического и бухгалтерского учетов: автоматизируют составление бухгалтерских проводок и обработку налоговых данных; параллельно поддерживают несколько планов счетов; осуществляют финансовый и экономический анализ; обеспечивают работу с контрагентами, финансовыми вложениями, акциями, кредитами и многое другое.

К основным достоинствам автоматизированного учета можно отнести: точность данных и оперативность их внесения; возможность совмещения всех видов учета(финансового, управленческого, налогового); ведение синтетического и аналитического учетов; снижение количества бумажных носителей информации. Применение технических средств обработки учетной информации приводит к изменению отдельных элементов организации бухгалтерского учета. Так, для проверки фактов хозяйственной жизни наряду с бумажными носителями информации используются документы на машиночитаемом носителе; нормативно-справочные показатели бухгалтерских документов могут быть проверены по данным, хранящимся в памяти компьютера; вместо ручного учета применяется более прогрессивная форма, ориентированная на современные методы формирования информации и обеспечения ее достоверности.

Применение различной вычислительной техники в бухгалтерском учете ускоряет обработку учетных документов, но при этом принципиально меняет документирование фактов хозяйственной жизни. При автоматизированной форме учета документация ведется на технических носителях информации. Однако, при автоматизированной обработке учетной информации возникают проблемы формирования учетных документов. Обзор экономической литературы и исследования авторов позволили сформировать следующий перечень проблем, требующих решения в определенный момент времени:

– понятие документа;

– выбор критерия придания юридической силы машинным документам;

– регламентация координирования документов;

– регламентация технологии машинной обработки;

– выбор технологии обмена данными между автоматизированными системами, в функции которых входит сбор, обработка и хранение учетной информации;

– критерии отбора способов закрепления персональной (личной) ответственности за достоверность вводимой информации и результатов ее обработки;

– установление способов защиты от несанкционированного доступа к базам данных, хранящимся в памяти ЭВМ;

– способы исправления ошибочных записей;

– возможность проверки достоверности данных службами внутреннего контроля, аудитором;

В условиях автоматизированной обработки экономической информации все реквизиты могут быть представлены в виде кодов.

При автоматизированной обработке учетной информации классификация учетных регистров на внутримашинные (находящиеся в базе данных компьютера) и внемашинные (оформленные на бумажном носителе информации) является необходимой процедурой и имеет практическую значимость. В виде бумажных носителей (машинограмм) целесообразно формировать первичные документы, учетные регистры, формы внутренней и внешней отчетности, которые подвергаются как внутреннему, так и внешнему контролю. Внутримашинное обеспечение чаще применяются при формировании контрольных показателей, уточнении справочных показателей для подтверждения достоверности различных данных и т. п.

В условиях автоматизированной обработки учетной информации субъектам контрольных органов следует учитывать, что автоматизация учета двойственно влияет на сохранность материальных ценностей и возможность совершения различных правонарушений в области экономики. С одной стороны усиливается внутренний контроль в виде автоматизированного на входе и выходе информации, а с другой — появляется возможность преднамеренного использования отдельными лицами уязвимых мест контроля в технической цепи операций.

Изучение программных продуктов позволило сделать вывод, что многие из них предусматривают либо допускают выполнение первого этапа бухгалтерской обработки ручным способом, т. е. исходя из содержания первичного документа, бухгалтер непосредственно вводит в компьютер информацию о совершенном факте хозяйственной жизни. Поскольку последующие этапы учетного процесса полностью автоматизированы, то противоправные действия смещаются на первый этап учетного процесса.

В условиях автоматизированной обработки учетной информации выявление правонарушений более трудоемко, поскольку в них участвуют не только материально-ответственные лица, бухгалтеры, но и технический персонал в лице операторов и программистов. Например, работник по вводу информации гр. А, работая в ООО «Тесла», произвела изменение файла в компьютерной программе «1С- СКЛАД» в период с 01.06.ХХ по 01.10.ХХ. Внесенные изменения касались учетной документации по материальным отчетам при неоприходовании материально-производственных запасов по отдельным товарным накладным; отпуска отдельных видов материалов по расходным накладным без их оприходования, а также фактов, когда осуществлялось фиксирование расходных накладных за одним и тем же номером и от одного и того же числа. Применяя методы автоматизированного контроля была установлена крупная сумма недостачи товарно-материальных ценностей. Изменения, вносимые в программу «1С-Склад», путем использования файла 1cv7log.txt, были подтверждены заключением компьютерно-технической экспертизы.

Результаты исследования программных продуктов позволили выявить в программном обеспечении наличие различных изменений, вводимых с помощью «вставки». Результатом таких действий является изменение алгоритма работы программы. Она может постоянно завышать или занижать показатели производственных затрат, естественной убыли, начислений заработной платы, перечислений налогов, страховых взносов, других фактов хозяйственной жизни. Сокрытие различных злоупотреблений на счетах бухгалтерского учета становится «нормой». Следует отметить, что возможны случаи, когда программист, разрабатывая программы, целенаправленно включает скрытые «вставки» набора команд, разрушающиеся через какой-то промежуток времени или при определенных условиях с целью сокрытия следов нарушения в программе или массиве экономической информации. Иногда в программах ввода используются программные команды, которые позволяют осуществлять новые функции, но одновременно сохранять и прежнюю работоспособность системы. Например, с помощью такого способа заинтересованное лицо может отчислять на свой счет определенные суммы денежных средств с каждой операции, выполненной на компьютере.

Ответственность за достоверность информации возлагается на пользователя, которым может быть главный бухгалтер, бухгалтер, заведующий складом и другие лица, имеющие право доступа. В целях контроля фиксируются число и номер оформленного документа или записи, шифр исполнителя, обеспечивается сохранность данных от стирания, исправления и дозаписи информации. При этом особое значение имеет организация защиты от несанкционированного доступа, предназначенная для предохранения учетной информации и программ от случайных и умышленных действий со стороны пользователей. Такие процедуры могут выполняться службой экономической или информационной безопасности.

Каждый экономический субъект может самостоятельно выбирать формы ведения бухгалтерского учета, обеспечивающие соблюдение общих методологических принципов. Переход организации к автоматизированной обработке учетной информации приводит к существенным изменениям содержания бухгалтерской работы, увеличению доли аналитических и контрольных процедур. В свою очередь, автоматизированная форма учета вносит определенные коррективы в методику выявления нарушений в области экономики. Перечисленные особенности должны быть учтены при организации различных проверок:

– в состав группы контролеров, проводящих комплексную проверку, в обязательном порядке должны быть включены специалисты по автоматизированной обработке учетных данных;

– при осуществлении проверок целесообразно иметь пакет тестовых программ для проверки работы средств контроля информации на различных автоматизированных устройствах;

– в процессе проверок целесообразно использование специальных поисковых и эталонных программ;

– в работе с документами, формируемыми по результатам обработки учетных данных, должны применяться приемы формальной проверки и взаимного сопоставления реквизитов, методы взаимного контроля и контрольного сличения остатков, сравнительного анализа, а также кодовые обозначения, сопоставляемые с бухгалтерскими документами, документами отделов кадров, продаж и логистики, данными оперативного, статистического и технического учета.

Защитные функции бухгалтерского учета, используемые в юридической практике, реализуются в основном в системе аналитического учета, информация которого используется при решении следующих задач:

– установления признаков вымышленного (или не полностью отраженного средствами учета) в первичной учетной документации факта хозяйственной жизни;

– определения суммы материальных последствий, структуры и периода образования недостач (излишков) по результатам проведения инвентаризации;

– выявления признаков подлога (материального или интеллектуального) в первичных документах и других учетных регистрах;

– определения круга лиц при выявлении конкретных сомнительных фактов хозяйственной жизни и первичных документов, требующих более углубленной проверки и др.

Несмотря на отдельные недостатки, не следует принижать огромного значения возможности применения автоматизированной системы учета в экономических субъектах, в которых имеется всесторонний программный контроль различных взаимосвязанных показателей подсистемы бухгалтерского учета. При наличии такого контроля снижается вероятность различных нарушений, а совершаемые правонарушения в области экономики могут своевременно выявляться и предупреждаться, например, службой внутреннего аудита.

Заключение

Поступившие в бухгалтерию первичные документы обязательно подвергаются проверке как по форме (полнота и правильность оформления первичных документов, заполнения реквизитов), так и по содержанию (законность документируемых операций, логическая увязка отдельных показателей). Затем осуществляются регистрация и экономическая группировка их данных в системе синтетических и аналитических счетов бухгалтерского учета. С этой целью сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из соответствующих первичных или сводных документов записываются в учетные регистры.

Учетные регистры – это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. По существу, они являются носителями данных о хозяйственных операциях, полученных из соответствующих первичных и сводных документов.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Совокупность учетных регистров, используемых в организации для отражения хозяйственных операций в определенной последовательности и группировке соответствующими приемами записей, образуют форму бухгалтерского учета.

Помимо этого, учетные регистры независимо от того, какой форме учета они принадлежат, выполняют функцию посредника между первичными документами бухгалтерского учета и бухгалтерской отчетностью организации, позволяя, как было сказано выше, отражать, обобщать и систематизировать учетную информацию.

Формы учета, имеющие применение в российской практике бухгалтерского учета, многообразны. Выбор формы учета остается на усмотрение руководителя организации и главного бухгалтера, закрепляется в приказе об учетной политике и осуществляется в зависимости от различных условий, прежде всего – от масштабов бизнеса и степени автоматизации бухгалтерского учета в организации.

Наименование объекта исследования – ООО «СаРСТО». Форма собственности: частная российская собственность. ООО «СаРСТО» начал свою деятельность на рынке авторемонтных услуг в 2001 году и за прошедшее время превратился из маленькой мастерской в современное авторемонтное предприятие. Финансовое состояние ООО «СаРСТО» оценивается как стабильное, с запасом прочности и платежеспособности. Однако за анализируемый период наблюдается проблемы в управлении основными производственными фондами и трудовыми ресурсами, о чем говорят показатели эффективности данных ресурсов. Штат укоплектован полность, текучка кадров отсутствует.

ООО «СаРСТО» применяет УСН с налоговой базой «доходы, уменьшенные на величину расходов». Ставка налога при этом составляет 15%. Налоговый учет по УСН ведется в книге учета доходов и расходов – регламентированном регистре налогового учета. Книга ведется электронно. На основании записей книги осуществляется определение доходов и расходов. Доходы и расходы при налоговом учете УСН определяются только методов оплаты. Налоговая база определяется как разница между доходами и расходами. Налоговая декларация состоит из 3-х листов. ООО «СаРСТО» отчитывается по данному налогу также электронно, задержек деклараций не обнаружено, задержек уплаты также не обнаружено. Штрафы и прочие налоговые санкции в связи с применением УСН за 2016 г. не начислялись. Ошибки в налоговом учете также не обнаружены. Следовательно, расчет и уплата УСН в ООО «СаРСТО» в полной мере соответствует требованиям налогового законодательства.

Список использованной литературы

- Налоговый кодекс РФ (Часть 1) от 31.07.1998 г. № 146-Ф3 // СПС «КонсультантПлюс».

- Налоговый кодекс РФ (Часть 2) от 05.08.2000 г. № 117-Ф3 // СПС «КонсультантПлюс».

- О бухгалтерском учете: федеральный закон от 06.12.2011 г. № 402-ФЗ // СПС «КонсультантПлюс».

- О документах и документообороте в бухгалтерском учете: положение Министерства финансов СССР 29 июля 1983 г. № 105 (действует в части, не противоречащей действующему законодательству).

- Об утверждении «Методических указаний по инвентаризации имущества и финансовых обязательств»: приказ Минфина РФ от 13 июня 1995 г. №49 // СПС «КонсультантПлюс».

- Об утверждении «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации»: приказ Минфина РФ от 29.07.1998 № 34н // СПС «КонсультантПлюс».

- Об утверждении «Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008): приказ Минфина РФ от 06 октября 2008 №106н // СПС «КонсультантПлюс».

- Об утверждении «Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010): приказ Минфина России от 28.06.2010 №63н // СПС «КонсультантПлюс».

- Барташевич С. В. Уменьшение налогового бремени как правомерное поведение: теоретико-правовой аспект [Текст] / С. В. Барташевич // Актуальные вопросы юридических наук: материалы II междунар. науч. конф. (г. Челябинск, февраль 2015 г.). Челябинск: Два комсомольца. 2015. с. 50-55.

- Галичевская, Е. Бухгалтерский и налоговый учет и отчетность малых предприятий // Контур. 2015. №2. с. 32-38.

- Дорошенко, Т.В. Параллельный налоговый учет – просто о важном // Аудитор. 2014. №9. с. 21-25.

- Каракешишян В. С. Налогообложение организаций торговли в РФ и его совершенствование [Текст] / В. С. Каракешишян // Молодой ученый. 2014. №18. с. 374-376.

- Керимов, В.Э. Бухгалтерский учет. Учебник. 2-е издание [Текст]. – М.: Эксмо, 2012. – 451 с.

- Концепция бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине РФ, Президентским советом ИПБ РФ 29.12.1997) [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_17312. – Загл. с экрана.

- Коптелов, А. Ю. Особенности формирования учетных регистров современных экономических субъектов // Молодой ученый. 2017. №6.2. с. 30-32.

- Липкина, Т. В. Налоговый учет организаций [Текст] // Налоговый учет для бухгалтера. 2013. №12. c. 17-25.

- Никандрова, Д. И. Проблемы достоверности налоговой отчетности и роль аудита в выявлении ее искажений // Анализ и аудит. 2014. №21. с. 74-76.

- Методика соответствия бухгалтерской финансовой отчетности налоговым декларациям [Электронный ресурс]: Научный журнал «Молодой ученый». – Режим доступа: http://www.moluch.ru/archive/62/9306/. – Загл. с экрана.

- Мусифуллина Р. Р. Анализ и оптимизация расчетов по налогам и сборам [Текст] / Р. Р. Мусифуллина // Молодой ученый. 2014. №21.2. с. 88-89.

- Пешкова, Т.В. Развитие налогового учета в Российской Федерации [Текст] / Т. В. Пешкова // Молодой ученый. 2015. №3. с. 489-491.

- Рогуленко, Т.М. Аудит: учебник для студентов высшего профессионального образования [Текст] / Т. М. Рогуленко, С.В. Пономарева - М.: Кнорус, 2013. – 264с.

- Рябова, М.А. Бухгалтерский учет и отчетность: учебное пособие / М. А. Рябова, Д. Г. Айнуллова. - Ульяновск: УлГТУ, 2017. – 205 с.

- Система налогового учета, рекомендуемая МНС России для исчисления прибыли в соответствии с нормами главы 25 Налогового кодекса Российской Федерации [Электронный ресурс]. – Режим доступа: http://docs.cntd.ru/document/901808189. – Загл. с экрана.

- Процедуры бухгалтерской и налоговой отчетности [Электронный ресурс]: Бухгалтерские материалы. – Режим доступа: http://pidruchniki.com/1316090151875/finansi/protsedury_nalogovoy_otchetnosti. – Загл. с экрана.

- Хмелев, С. А. Бухгалтерский учет как важный элемент обеспечения комплексной учетно-информационной системы экономической безопасности организации // Молодой ученый. 2014. №21.2. с. 55-59.

Приложение 1

Виды деятельности ООО «СаРСТО»

Приложение 2

Бухгалтерский баланс ООО «СаРСТО» на 31 декабря 2016 года, тыс. рублей

|

Показатель |

На 31.12. |

На 31.12. |

На 31.12. |

|

|

Наименование |

коды |

2016 г |

2015 г |

2014 г |

|

1 |

2 |

3 |

4 |

5 |

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

|||

|

Основные средства |

1150 |

2812 |

3447 |

3046 |

|

Финансовые вложения |

1170 |

29 |

29 |

29 |

|

Отложенные налоговые активы |

1180 |

|||

|

Прочие внеоборотные активы |

1190 |

126 |

||

|

ИТОГО по разделу I |

1100 |

2967 |

3476 |

3075 |

|

II. Оборотные активы |

||||

|

Запасы |

1210 |

32 290 |

27 644 |

19 524 |

|

НДС |

1220 |

|||

|

Дебиторская задолженность |

1230 |

3726 |

5210 |

7075 |

|

Финансовые вложения |

1240 |

44711 |

40486 |

32611 |

|

Денежные средства |

1250 |

270 |

315 |

534 |

|

Прочие оборотные активы |

1260 |

5561 |

0 |

824 |

|

ИТОГО по разделу II |

1200 |

86 558 |

73 655 |

60 568 |

|

БАЛАНС |

1600 |

89 525 |

77 131 |

63 643 |

|

ПАССИВ |

||||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал |

1310 |

167 |

167 |

167 |

|

Переоценка внеоборотных активов |

1340 |

344 |

346 |

347 |

|

Добавочный капитал |

1350 |

1 |

1 |

1 |

|

Резервный капитал |

1360 |

25 |

25 |

25 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

78907 |

70374 |

56273 |

|

ИТОГО по разделу III |

1300 |

79 444 |

70 913 |

56 813 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1410 |

|||

|

Отложенные налоговые обязательства |

1420 |

|||

|

Прочие обязательства |

1440 |

102 |

118 |

67 |

|

ИТОГО по разделу IV |

1400 |

102 |

118 |

67 |

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1510 |

|||

|

Кредиторская задолженность, в том числе |

1520 |

8335 |

4488 |

6444 |

|

Доходы будущих периодов |

1530 |

|||

|

Резервы предстоящих расходов |

1540 |

|||

|

Оценочные обязательства |

1540 |

1644 |

1612 |

319 |

|

Прочие обязательства |

1550 |

|||

|

ИТОГО по разделу V |

1500 |

9 979 |

6 100 |

6 763 |

|

БАЛАНС |

1700 |

89 525 |

77 131 |

63 643 |

Сводный отчет о финансовых результатах

ООО «СаРСТО» за 2014-2016 годы, тыс. рублей

|

Показатель |

2016 |

2015 |

2014 |

|

|

Наименование |

код |

|||

|

1 |

2 |

3 |

4 |

5 |

|

Выручка |

2110 |

31560 |

45846 |

36342 |

|

Себестоимость продаж |

2120 |

22651 |

28693 |

23906 |

|

Валовая прибыль (убыток) |

2100 |

8 909 |

17 153 |

12 436 |

|

Коммерческие расходы |

2210 |

|||

|

Управленческие расходы |

2220 |

|||

|

Прибыль (убыток) от продаж |

2200 |

8 909 |

17 153 |

12 436 |

|

Доходы от участия в других организациях |

2310 |

134 |

164 |

125 |

|

Проценты к получению |

2320 |

3400 |

2965 |

2489 |

|

Проценты к уплате |

2330 |

|||

|

Прочие доходы |

2340 |

288 |

2746 |

2428 |

|

Прочие расходы |

2350 |

1528 |

5212 |

2895 |

|

Прибыль (убыток) до налогообложения |

2300 |

11 203 |

17 816 |

14 583 |

|

Текучий налог на прибыль |

2410 |

1 730 |

2 691 |

2 036 |

|

в т.ч. постоянные налоговые обязательства |

2421 |

|||

|

Изменения отложенных налоговых обязательств |

2430 |

|||

|

Изменения отложенных налоговых активов |

2450 |

|||

|

Прочее |

2460 |

520 |

436 |

|

|

Чистая прибыль (убыток) |

2400 |

9 473 |

15 125 |

12 547 |

-

Галичевская, Е. Бухгалтерский и налоговый учет и отчетность малых предприятий // Контур. 2015. №2. с. 32. ↑

-

Коптелов, А. Ю. Особенности формирования учетных регистров современных экономических субъектов // Молодой ученый. 2017. №6.2. с. 31-32. ↑

-

Дорошенко, Т.В. Параллельный налоговый учет – просто о важном // Аудитор. 2014. №9. с. 22. ↑

-

Хмелев, С. А. Бухгалтерский учет как важный элемент обеспечения комплексной учетно-информационной системы экономической безопасности организации // Молодой ученый. 2014. №21.2. с. 56. ↑

-

Галичевская, Е. Указ. соч. с. 33. ↑

-

Рябова, М.А. Бухгалтерский учет и отчетность: учебное пособие / М. А. Рябова, Д. Г. Айнуллова. - Ульяновск: УлГТУ, 2017. – С. 109. ↑

- Классификация, структура и основные характеристики современных микропроцессоров для ПК

- Проектирование организации бизнес-процесса «Запасы-склад (приходование товара)

- Виды и состав современных угроз информационной безопасности

- Коммерческие риски и способы их уменьшения ООО «ТИНА»

- Двухфакторная теория мотивации Герцберга ЗАО «Восток».

- Социально-психологический климат организации МБУ «Дворец искусств г. Нижневартовска» 23

- Проверка готовности детей к школьному обучению

- Готовность детей к школьному обучению

- Роль игры для деятельности в развитии межличностных отношений дошкольников

- Процесс адаптации детей в условиях первого класса школы

- Анализ процесса монополизации рынка

- Основные нормативные документы, регулирующие ведение бухгалтерского учета в организация, международные стандарты.