Учетная политика организации: цель, задачи, формирование, применение (ЗАО «Балтик Трэвэл»)

Содержание:

ВВЕДЕНИЕ

Учетная политика предприятия представляет собой один из вариантов ведения бухгалтерского учета, который выбирается в соответствии с особенностями деятельности организации. Актуальность данной темы обусловлена тем, что учетная политика оказывает существенное влияние на финансовый результат организации и в зависимости от выбранного способа ведения бухгалтерского и налогового учета достигается оптимизация наиболее важных финансовых показателей компании.

Целью работы является выбор и обоснование учетной политики в ЗАО «Балтик Трэвэл».

Для достижения данной цели были поставлены следующие задачи:

1.Привести общую характеристику организации, ее производственную структуру и структуру органов управления.

2.Проанализировать технико-экономические и финансовые показатели ЗАО «Балтик Трэвэл».

3.Рассмотреть организацию бухгалтерского учета и налогообложения.

4.Выполнить анализ влияния учетной политики на финансовые результаты и показатели эффективности деятельности организации.

5.Выбрать и обосновать элементы учетной политики для целей бухгалтерского учета в ЗАО «Балтик Трэвэл».

Теоретическими и методологическими основами исследования являются Федеральные законы, Постановления Правительства РФ, нормативные документы и прочие источники информации. Объектом исследования является ЗАО «Балтик Трэвэл». Предметом исследования – учетная политика организации. Принятая учетная политика предприятия должна обеспечивать целостность системы бухгалтерского учета. Поэтому она должна охватывать все аспекты учетного процесса: методический, технический и организационный.

1. АНАЛИТИЧЕСКАЯ ЧАСТЬ

1.1. Общая характеристика ЗАО «Балтик Трэвэл»

Организация ЗАО «Балтик Трэвэл» - одна из ведущих компаний в сфере пассажирских перевозок и аренды транспорта. Компания родилась в 1992 году. За это время из маленькой туристической фирмы, принимающей круизных туристов в Санкт-Петербурге, со штатом всего из 7 человек, она выросла в стабильную и успешную компанию с филиалами в Москве, Франции и Германии. Учредителями компании являются: ООО «МАРКОР-НЕВА КОНСАЛТИНГ» - 19 обыкновенных акций и Кудрявцев Иван Анатольевич - 79 обыкновенных акций. Компания обладает богатым опытом в области автотранспортного обслуживания мероприятий разного уровня. В течение последних лет компания является главным перевозчиком участников таких государственных программ, как Саммит G8, Саммит G20, Международный Экономический Форум (2007-2011), Банковские конгрессы, МАГАТЭ (2013). Автотранспорт используется при проведении мероприятий городского масштаба, обслуживании круизных, экскурсионных, свадебных, корпоративных и иных программ. Компания располагает собственным парком современных автотранспортных средств для оказания услуг по перевозке туристов и других категорий пассажиров на территории России и ближнего зарубежья.

Парк компании включает в себя:

- современные туристические автобусы «Volvo»;

- комфортабельные микроавтобусы;

- легковой автотранспорт.

В компании «Балтик Трэвэл» работают квалифицированные специалисты и опытные водители в области транспортного обслуживания. Политика компании заключается в том, чтобы продемонстрировать высокий уровень творческих способностей и гибкость при составлении программ и мероприятий.

Полное фирменное наименование Общества на русском языке: Закрытое акционерное общество «Балтик Трэвэл».

Сокращенное фирменное наименование Общества на русском языке: ЗАО «Балтик Трэвэл».

Место нахождения Общества: Российская Федерация, 194044, Санкт-Петербург, Пироговская набережная, дом 7, корпус 1, литера А. Генеральный директор – Кудрявцева Людмила Борисовна. Главный бухгалтер – Некрасова Светлана Леонидовна. Целью деятельности организации является извлечение прибыли.

Производственная структура ЗАО «Балтик Трэвэл» во главе которой находится генеральный директор, представлена в таблице 1.

Таблица 1 - Производственная структура ЗАО «Балтик Трэвэл»

|

Подразделения |

Вид деятельности |

Численность работников |

|

Основные подразделения |

||

|

Диспетчерская |

Оптимизация рабочего процесса: подбор подходящего транспорта, вычисление маршрута, поиск необходимой информации и мониторинг событий. |

2 |

|

Водители |

Обеспечивают своевременную подачу автомобиля к месту назначения. Регулярно и своевременно проходят техосмотр и техобслуживание. Следят за сохранностью автомобиля, ответственно и аккуратно водят автомобиль, заботясь о безопасности пассажиров. |

15 |

|

Другие подразделения, входящие в состав организации |

||

|

Дирекция |

Осуществление руководства финансовой и хозяйственной деятельностью компании в соответствии с Уставом Общества. |

2 |

|

Бухгалтерия |

Осуществляет контроль за правильным и своевременным оформлением учетных документов; производит расчет заработной платы работников; осуществляет начисление и перечисление обязательных платежей в государственный бюджет и внебюджетные фонды. |

3 |

|

Отдел развития |

Занимается планированием и разработкой вариантов развития компании, а также изучением рынка и перспектив его освоения. |

1 |

Для развития деятельности организации важно рассмотреть как изменяются основные финансово-экономические показатели за несколько лет. Используя данные показатели, можно увидеть на каком этапе развития находится компания, и какую позицию она занимает среди своих конкурентов. Анализ финансовых результатов деятельности компании включает в себя оценку изменений по каждому показателю за рассматриваемый период, анализ структуры показателей прибыли и ее изменение, изучение динамики изменения показателей за ряд отчетных периодов, и выявление степени влияния различных факторов на величину полученной прибыли и причин их изменения [35].

Показатели финансовых результатов характеризуют абсолютную эффективность по всем направлениям деятельности организации: производственной, сбытовой, снабженческой, финансовой и инвестиционной, что составляет основу экономического развития компании и укрепление его финансовых отношений со всеми участниками предпринимательской деятельности [36]. Финансовые результаты деятельности организации характеризуются суммой полученной прибыли и уровнем рентабельности. Чем выше уровень рентабельности и величина прибыли, тем устойчивее финансовое состояние организации [41].

На примере ЗАО «Балтик Трэвэл» проанализируем основные финансовые результаты деятельности, представленные в таблице 2.

Таблица 2 - Основные финансовые результаты деятельности ЗАО «Балтик Трэвэл»

|

Показатели |

Обозначение |

Фактическое значение |

||||

|

2013г. |

2014г. |

2015г. |

||||

|

Абсолютная величина (тыс.руб.) |

Абсолютная величина (тыс.руб.) |

Темп роста, % |

Абсолютная величина (тыс.руб.) |

Темп роста, % |

||

|

Выручка |

В |

19229 |

25407 |

132 |

23511 |

92 |

|

Себестоимость продаж |

С |

(18789) |

(21284) |

113 |

(18710) |

88 |

|

Валовая прибыль |

ВП=В -С |

440 |

4123 |

937 |

4801 |

116 |

|

Управленческие расходы |

УР |

- |

- |

- |

(3779) |

- |

|

Прибыль (убыток) от продаж |

ПП=В П-КР- УР |

440 |

4123 |

937 |

1022 |

25 |

|

Прочие доходы |

ПД |

3024 |

4911 |

162 |

4584 |

93 |

Окончание таблицы 2

|

Прочие расходы |

ПР |

14806 |

21393 |

144 |

19743 |

92 |

|

Прибыль (убыток) до налогообложения |

ПН |

(11342) |

(12493) |

110 |

(18716) |

149 |

|

Текущий налог на прибыль в т.ч. |

ТНП |

- |

- |

- |

(998) |

- |

|

Изменение отложенных налоговых обязательств (погашено – начислено) |

ОНО |

- |

- |

- |

(124) |

- |

|

Изменение отложенных налоговых активов |

ОНА |

- |

- |

- |

2869 |

- |

|

Чистая прибыль (убыток) отчетного периода |

ЧП |

(11342) |

(12493) |

110 |

(15971) |

127 |

Данные таблицы показывают, что в период с 2013 по 2014 год в компании происходит развитие, выручка увеличивается на 32% за счет ведения активной деятельности ЗАО «Балтик Трэвэл». Можно Продолжение таблицы 2 сделать вывод, что темпы роста эффективности хозяйственной деятельности предприятия в данный промежуток времени высокие. К 2015 году выручка снижается на 8%, в связи с уменьшением пассажиропотока, при этом убыток организации увеличивается, это происходит в основном за счет увеличения расходов и процентов по полученным займам. Величина прочих расходов сопоставима с себестоимостью продаж, в связи с тем, что компания включает в данную статью проценты по кредитам и займам, а также расходы на услуги банков. ЗАО «Балтик Трэвэл» в основном маневрирует заемными средствами, что приводит к низкой финансовой устойчивости организации и увеличению финансовых рисков.

На протяжении анализируемого периода убыток организации растет, что показывает негативные тенденции в деятельности организации. Темп роста выручки нестабилен, что отрицательно влияет на динамику прибыли от продаж и увеличивает убыток организации, вследствие чего происходит увеличение управленческих расходов. Технико-экономические показатели характеризуют материально-производственную базу предприятий и комплексное использование ресурсов. Технико-экономические показатели применяются для планирования и анализа организации труда, уровня техники, использования основных и оборотных фондов, трудовых ресурсов [37].

Анализ основных технико-экономических показателей деятельности организации позволяет определить, как изменилась величина имущества организации, величина оборотных активов, стоимость запасов организации, объемы дебиторской и кредиторской задолженности, темпы роста заработной платы и производительности труда, а также какие факторы повлияли на данное изменение [38].

Проанализировав финансовые показатели деятельности ЗАО «Балтик Трэвэл», можно сделать заключение о финансовой нестабильности организации и плохом финансовом положении, которое впоследствии может обернуться банкротством.

1.2. Организация бухгалтерского учета в организации

Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несет руководитель организации [5]. Бухгалтерский учет в ЗАО «Балтик Трэвэл» осуществляет главный бухгалтер, назначенный генеральным директором. Финансовый год начинается с 01 января и заканчивается 31 декабря. Бухгалтерский учет ведется с применением бухгалтерской программы 1С: Предприятие 8.3. Учетная политика, принятая организацией утверждается приказом генерального директора.

При этом главным бухгалтером разрабатывается рабочий план счетов; формы первичных учетных документов, применяемых для оформления хозяйственных операций, формы документов для внутренней бухгалтерской отчетности; методы оценки видов имущества и обязательств; правила документооборота и технология обработки учетной информации; порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета в компании [44].

Перечислим основные положения учетной политики в ЗАО «Балтик Трэвэл» принятые на 2016 год:

1. В ЗАО «Балтик Трэвэл» обязанность по ведению бухгалтерского учета возложена на главного бухгалтера. Учет ведется с использованием специализированной бухгалтерской компьютерной программы «1С:Бухгалтерия 8», редакция 2.0.

2. Учет основных средств. Амортизацию объектов основных средств производить линейным способом, исходя из первоначальной стоимости.

2.1. Списание общехозяйственных расходов, учитываемых на счете 26 «Общехозяйственные расходы» производить в дебет счета 20 «Основное производство».

2.2. При списании общехозяйственных расходов на себестоимость услуг использовать метод распределения их пропорционально удельному весу выручки каждого вида услуг в общей сумме выручки без учета НДС.

3. Для определения момента возникновения налогового обязательства датой реализации считать отгрузку продукции (выполнение работ, оказание услуг) и предъявления покупателю (Заказчику) расчетных документов.

4. Учет сырья и материалов. Сырье и материалы принимаются к учету по фактической себестоимости. Транспортно-заготовительные расходы включаются в себестоимость приобретенных ценностей. Единица бухгалтерского учета материально-производственных запасов может быть номенклатурный номер. При отпуске материалов в производство или на иные цели их оценка производится следующим способом – ФИФО.

5. Учет товаров. Товары учитываются по стоимости, в которую включаются затраты, связанные с их приобретением. Затраты на заготовку и доставку товаров до центральных складов (баз), производимые до момента передачи товаров в продажу, включаются в стоимость товаров. Учет товаров в розничной торговле осуществляется по стоимости приобретения.

6. Доходы, расходы. Учет доходов и расходов ведется методом начисления Управленческие расходы, накопленные на счете 26 «Общехозяйственные расходы» в качестве условно-постоянных ежемесячно списываются в дебет счета 90 «Продажи», субсчет 90.08 «Управленческие расходы», в полной сумме. Расходы на продажу ежемесячно списываются на расходы периода в полной сумме. Пересчет обязательств, выраженных в иностранной валюте производиться ежемесячно. Выручка от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления признается по мере готовности работы, услуги, продукции. Расходы будущих периодов списываются равномерно.

7. Расчеты по налогу на прибыль. Информация о постоянных и временных разницах формируется в бухгалтерском учете на основании первичных учетных документов непосредственно по тем счетам бухгалтерского учета, в оценке которых они возникли [3]. ЗАО «Балтик Трэвэл» применяет основную систему налогообложения.

В таблице 3 приведен перечень, суммы и удельные веса уплачиваемых налогов.

Таблица 3 - Структура налогообложения ЗАО «Балтик Трэвэл»

|

Налог |

2013 г. |

2014 г. |

2015 г. |

|||

|

Абсолютная величина (тыс. руб.) |

Удельный вес, % |

Абсолютная величина (тыс. руб.) |

Удельный вес, % |

Абсолютная величина (тыс. руб.) |

Удельный вес, % |

|

|

НДС |

2611,76 |

55 |

3601,45 |

59 |

4355,04 |

60 |

|

Транспортный налог |

175,47 |

4 |

176,23 |

3 |

174,94 |

2 |

|

Налог на имущество |

661,51 |

14 |

534,82 |

9 |

404,89 |

6 |

|

Страховые взносы |

1293,54 |

27 |

1830,59 |

30 |

2309,91 |

32 |

|

ИТОГО |

5280,36 |

100 |

6940,94 |

100 |

8232,23 |

100 |

|

НДФЛ |

538,09 |

- |

797,85 |

- |

987,45 |

- |

Наибольшую долю в структуре налогообложения занимает налог на добавленную стоимость и составляет более пятидесяти процентов. Для уменьшения суммы уплачиваемых налогов, организация по всем параметрам может перейти на упрощенную систему налогообложения и сократить количество, а также суммы уплачиваемых налогов [48].

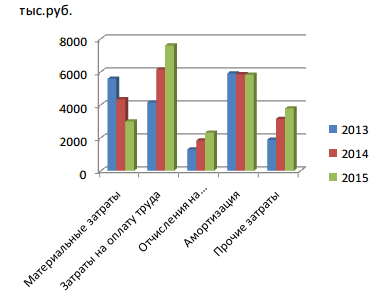

Для целей управленческого учета был проведен анализ расходов организации. Хозяйственная деятельность организации тесно связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации работ и услуг, что обеспечивает непрерывность производственного процесса. В таблице 4 представлена структура и суммы затрат ЗАО «Балтик Трэвэл» по элементам в динамике за 3 года.

Таблица 4 - Затраты ЗАО «Балтик Трэвэл»

|

Элементы затрат |

2013 г. |

2014 г. |

2015 г. |

|||

|

Абсолютная величина (тыс. руб.) |

Удельный вес, % |

Абсолютная величина (тыс. руб.) |

Удельный вес, % |

Абсолютная величина (тыс. руб.) |

Удельный вес, % |

|

|

Материальные затраты |

5576,8 |

30 |

4328,02 |

20 |

2983,36 |

13 |

|

Затраты на оплату труда |

4139,13 |

22 |

6137,3 |

29 |

7595,77 |

34 |

|

Страховые взносы |

1293,54 |

7 |

1830,59 |

9 |

2309,91 |

10 |

|

Амортизация |

5898,07 |

31 |

5844,93 |

27 |

5820,74 |

26 |

|

Прочие затраты |

1881,63 |

10 |

3143,08 |

15 |

3779,22 |

17 |

|

Итого |

18789,17 |

100 |

21283,92 |

100 |

22489 |

100 |

В динамике за анализируемый период наибольший удельный вес приходится на затраты на оплату труда. Заработная плата работников растет в связи с индексацией, которая обусловлена наличием инфляционных процессов в экономике страны. К 2015 году снижаются материальные затраты и увеличиваются прочие затраты. Материальные затраты уменьшаются в связи со снижением спроса на услуги компании, снижением пассажиропотока. Прочие затраты возрастают так как ЗАО «Балтик Трэвэл» проводит рекламную политику для привлечения новых клиентов и улучшения репутации организации, а также увеличивает количество кредитов и займов. Для наглядности структура затрат организации по элементам в динамике за 3 года представлена на рисунке 1.

Рисунок 1 - Структура затрат организации

Затраты организации складываются из потраченных материалов, топлива, заработной платы, амортизации, отчислений на социальные нужды и прочих затрат. Все документы, характеризующие расходы на обеспечение деятельности организации регистрируются в программе 1С-Бухгалтерия. Это отражается документом «поступление товаров и услуг», через авансовый отчет, требование-накладная (на основе записки-расчета) [39].

ЗАО «Балтик Трэвэл» ограничивается только проведением обязательного аудита, инвентаризации или проверкой исполнения бюджетов. Однако непроведение внутреннего аудита может привести к наличию неконтролируемой задолженности, судебным спорам с контрагентами и налоговыми органами, а также закончится ликвидацией компании.

Применение автоматизированной формы бухгалтерского учета обеспечивает механизацию, автоматизацию учетного процесса; высокую точность учетных данных; оперативность данных учета; освобождение работников бухгалтерии от выполнения простых технических функций и предоставление большей возможности заниматься контролем и анализом хозяйственной деятельности. Несмотря на то, что учет хозяйственной деятельности компании устанавливается общими для всех организаций нормативно- правовыми актами, у каждой организации имеются свои собственные цели, задачи и способы оценки эффективности финансово- хозяйственной деятельности. Методы, которые подходят для управления одной организацией, могут быть совершенно неприемлемы для другой, поэтому очень важным фактором является рассмотрение различных способов совершенствования финансово- хозяйственной деятельности организации, что напрямую зависит от выбранной ею учетной политики [40].

В ЗАО «Балтик Трэвэл» учетная политика не полностью отвечает всем требованиям, установленным в соответствии с п.6 ПБУ 1/08 «учетная политика организации» и представляет собой достаточно обобщенные методы и способы ведения бухгалтерского учета. Влияние различных способов учета на доход или себестоимость может быть достаточно значительным фактором в деятельности фирмы. В связи с этим, информация о принятой учетной политике является существенной для пользователей финансовой отчетности компании и подлежит раскрытию. Учетная политика из формального обязательного атрибута финансовой отчетности превращается в весьма эффективный, активный инструмент управления финансами организации. От выбора конкретных элементов учетной политики напрямую зависит величина формируемого на счетах бухгалтерского учета финансового результата, а в некоторых случаях также величина налогооблагаемой прибыли [43].

Решение, принятое руководством по вопросам, которые с виду не имеют особого значения для компании, может в итоге нанести фирме материальный ущерб в значительном размере, либо при грамотно принятом решении, дополнительную прибыль. Руководителю следует ответственно относится к формированию и принятию учетной политики, так как от этого зависит, насколько эффективной, а также оперативной будет дальнейшая хозяйственная деятельность организации [42].

2. НОРМАТИВНО-ПРАВОВАЯ БАЗА РАЗРАБОТКИ УЧЕТНОЙ ПОЛИТИКИ

2.1. Порядок разработки учетной политики для целей бухгалтерского учета

Согласно п. 2 ПБУ 1/08 учетной политикой называется «совокупность способов ведения бухгалтерского учета, принятая организацией, а именно – первичное наблюдение, текущая группировка, стоимостное измерение, а также итоговое обобщение фактов хозяйственной деятельности» [24]. В соответствии с п.6 ПБУ 1/08 учетная политика организации должна отвечать следующим требованиям, приведенным в таблице 5.

Таблица 5 – Требования, предъявляемые к учетной политике

содержание

|

Предъявляемые требования |

|

|

Требование полноты |

полнота отражения в бухгалтерском учете всех фактов хозяйственной деятельности организации. |

|

Требование своевременности |

своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности. |

|

Требование осмотрительности |

большую готовность к отражению в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов. |

|

Требование приоритета содержания перед формой |

отражение в учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из экономического содержания фактов и условий хозяйствования. |

|

Требование непротиворечивости |

тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца. |

|

Требование рациональности |

рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации. |

Принятая учетная политика организации должна обеспечивать целостность системы бухгалтерского учета. Поэтому она должна охватывать все аспекты учетного процесса: методический, технический и организационный. Методический аспект учета предусматривает способы оценки имущества и обязательств, начисления амортизации по различным видам имущества, методы исчисления прибыли, дохода. Методические аспекты бухгалтерского учета представлены в таблице 6.

Таблица 6 – Методические аспекты бухгалтерского учета

|

Положение учетной политики |

Применяемые методы учета |

Основание |

|

Стоимостной лимит основных средств |

- не установлен; - не более 40 000 руб за единицу. |

Пункт 5 ПБУ 6/01 |

|

Переоценка основных средств |

- переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее и суммы амортизации, начисленной за все время использования объекта; - переоценка не производится. |

Пункт 15 ПБУ 6/01 |

|

Амортизация основных средств |

- линейный способ; - способ уменьшаемого остатка; - способ списания стоимости по сумме чисел лет срока полезного использования; - способ списания стоимости пропорционально объему продукции. |

Пункт 18 ПБУ 6/01 |

|

Срок полезного использования основных средств |

- исходя из ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью; - ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния среды, системы проведения ремонта; - нормативно-правовых и других ограничений использования этого объекта. |

Пункт 20 ПБУ 6/01 |

|

Амортизация нематериальных активов |

- линейный способ; - способ уменьшаемого остатка; - способ списания стоимости пропорционально объему продукции. |

Пункт 29 ПБУ 14/07 |

|

Переоценка нематериальных активов |

- переоценка нематериальных активов производится путем пересчета их остаточной стоимости; - переоценка нематериальных активов не производится. |

Пункт 19 ПБУ 14/07 |

Продолжение таблицы 6

|

Срок полезного использования нематериальных активов |

- исходя из срока действия прав организации на результат интеллектуальной деятельности или средство индивидуализации и периода контроля над активом; - ожидаемого срока использования актива, в течение которого организация предполагает получать экономические выгоды. |

Пункт 26 ПБУ 14/07 |

|

Учет расходов на НИОКР |

- линейный способ; - способ списания расходов пропорционально объему продукции (работ, услуг). |

Пункт 11 ПБУ 17/02 |

|

Учет сырья и материалов |

При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится одним из следующих способов: - по себестоимости каждой единицы; - по средней себестоимости; - по себестоимости первых по времени приобретения материально-производственных запасов (способ ФИФО); |

Пункт 16 ПБУ 5/01 |

|

Отражение в бухгалтерском учете процесса приобретения и заготовления материалов |

- использование счета 10; -10 и 10 с/с ТЗР; -10,15,16. |

п. 5 ПБУ 5/01, п. 62 |

|

Резерв под снижение стоимости материальных ценностей |

- создается по каждому номенклатурному номеру материалов; - по группам однородных материалов. |

п. 3 ПБУ 5/01 |

|

Метод учета затрат на производство |

- простой; - позаказный; - поиздельный; - попередельный; - нормативный. |

Пункт 8 ПБУ 10/99 |

|

Оценка товаров |

- по стоимости их приобретения; - по продажной стоимости с отдельным учетом наценок (скидок). |

Пункт 13 ПБУ 5/01 |

|

Оценка незавершенного производства в балансе |

- по фактической себестоимости; - по прямым статьям расходов; - по стоимости сырья, материалов и полуфабрикатов; - по фактически произведенным затратам. |

Пункт 7 ПБУ 1/2008 |

Продолжение таблицы 6

|

Способ ведения сводного учета затрат на производство |

- полуфабрикатный; - бесполуфабрикатный. |

Пункт 64 ПБУ от 29.07.1998 № 34н |

|

Порядок отражения сумм начисленного налога на имущество |

- в составе прочих расходов; - в составе расходов по обычным видам деятельности. |

Пункт 4 ПБУ 10/99 |

|

Вариант списания расходов |

- с отнесением на сч. 20 «Основное производство», сч. 23 «Вспомогательные производства», сч. 29»Обслуживающие производства и хозяйства» и т.д; - с отнесением на сч. 90 Продажи». |

ПБУ 10/99 «Расходы организации» |

|

Способ распределения косвенных расходов |

- пропорционально основной заработной плате; - по сумме прямых затрат. |

Инструкция по применению Плана счетов (пояснения к счету 26) |

|

Оценка готовой продукции в текущем учете |

- фактическая производственная себестоимость; - учетная оценка. |

Пункт 59 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ |

|

Учет выпуска готовой продукции |

- использование счета 43; - 43 и 43 с/с отклонение фактической себестоимости готовой продукции от учетной стоимости; - 43 и 40. |

Пункт 16, 17 ПБУ 5/01 |

|

Порядок списания коммерческих расходов |

- полностью в отчетном периоде как расходы по обычным видам деятельности на счет 90; - распределяются между реализованной, отгруженной и неотгруженной продукцией. |

Пункт 9 ПБУ 10/99 |

|

Способ распределения коммерческих расходов между видами продукции |

- исходя из веса; - исходя из объема; - производственной себестоимости; - учетной оценки; - других показателей. |

Пункт 9 ПБУ 10/99 |

|

Учет расходов будущих периодов |

- равномерно. - пропорционально объему продукции (работ, услуг). - иным способом. |

Пункт 65 ПБУ от 29.07.1998 № 34н |

|

Учет процентов (дисконта) по причитающимся к оплате векселям, облигациям |

- отражаются в составе прочих расходов; - отражаются в составе расходов будущих периодов с последующим равномерным включением в состав прочих расходов. |

Пункты 15, 16 ПБУ 15/2008 |

Окончание таблицы 6

|

Порядок включения процентов по кредитам и займам |

- проценты, причитающиеся к оплате заимодавцу, включаются в состав прочих расходов равномерно и независимо от условий предоставления займа; - проценты, причитающиеся к оплате заимодавцу, включаются в стоимость исходя из условий предоставления займа в том случае, когда такое включение существенно не отличается от равномерного включения. |

Пункт 8 ПБУ 15/2008 |

Технический аспект предполагает следующие ее составляющие представленные в таблице 7.

Таблица 7 – Технические аспекты бухгалтерского учета

Содержание

|

Технические аспекты |

|

|

План счетов бухгалтерского учета |

рабочий план счетов компании, который содержит синтетические и аналитические счета, необходимые для ведения учета в соответствии с требованиями своевременности и полноты бухгалтерского учета и отчетности. |

|

Форма бухгалтерского учета |

простая система учета; мемориально-ордерная система учета; журнально-ордерная система учета; автоматизированная. |

|

Технология обработки учетной информации |

формы первичных учетных документов, составляемых на бумажном носителе или в виде электронного документа; График документооборота. |

|

Организация внутреннего контроля |

право подписи первичных учетных документов; ограничение доступа к совершению операций; применение программного обеспечения, позволяющего своевременно устранять попытки несанкционированного доступа. |

|

Организация составления отчетности |

упрощенная бухгалтерская отчетность: баланс, отчет о финансовых результатах; Полный состав бухгалтерской отчетности: баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, расшифровки статей бухгалтерского баланса. |

|

Инвентаризация имущества и обязательств |

состав инвентаризационной комиссии, сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций. |

Организационный аспект учетной политики показывает, как осуществляются данные способы при построении бухгалтерской службы, каково ее место в системе управления, а также взаимосвязь и взаимодействие с другими элементами и звеньями этой системы [47].

2.2. Возможность применения упрощенного порядка бухгалтерского учета

В соответствии с частью 4 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее - Закон № 402-ФЗ) субъекты малого предпринимательства вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность [5].

Условия, в соответствии с которыми юридические лица относятся к субъектам малого предпринимательства, установлены в части 1 статьи 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»:

1) суммарная доля участия субъектов Российской Федерации, и иных фондов в уставном капитале общества с ограниченной ответственностью не превышает двадцать пять процентов. При этом суммарная доля участия иностранных юридических лиц и (или) юридических лиц, не являющихся субъектами малого и среднего предпринимательства, не превышает сорок девять процентов.

2) среднесписочная численность работников за календарный год не должна превышать следующие предельные значения среднесписочной численности работников для каждой категории субъектов малого и среднего предпринимательства:

а) от ста одного до двухсот пятидесяти человек для средних предприятий;

б) до ста человек для малых предприятий; среди малых предприятий выделяются микропредприятия - до пятнадцати человек;

3) доход организации не должен превышать предельные значения, которые установлены Правительством Российской Федерации для каждой категории субъектов малого и среднего предпринимательства [6].

Упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, вправе применять следующие экономические субъекты:

1) субъекты малого предпринимательства;

2) некоммерческие организации;

3) организации, которые получили статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково» [11].

«Упрощенные способы ведения бухгалтерского учета не применяют следующие экономические субъекты:

1) организации, бухгалтерская отчетность которых подлежит обязательному аудиту

2) кредитные потребительские кооперативы;

3) микрофинансовые организации;

4) жилищные и жилищно-строительные кооперативы;

5) политические партии, их региональные отделения или иные структурные подразделения;

6) коллегии адвокатов;

7) организации государственного сектора;

8) адвокатские бюро;

9) юридические консультации;

10) нотариальные палаты;

11) некоммерческие организации, включенные в реестр некоммерческих организаций, выполняющих функции иностранного агента».

Данный реестр предусмотрен пунктом 10 статьи 13.1- ФЗ от 12 января 1996 года N 7-ФЗ «О некоммерческих организациях». Организации, которые подлежат обязательному аудиту согласно закону «Об аудиторской деятельности» № 307-фз от 30.12.08 ст.5 не могут применять упрощенные способы бухгалтерского учета [7]. Процедура преобразования ЗАО в ООО является самой востребованной корпоративной процедурой в настоящее время. Это связано с поправками в ГК РФ, которые упразднили существование закрытых акционерных обществ, а также обязали все акционерные общества в срок до 1 октября 2014 г. передать свои реестры профессиональным реестродержателям, имеющим соответствующую лицензию [8].

Большое количество закрытых акционерных обществ преобразовывается в общества с ограниченной ответственностью, поскольку именно ООО является наиболее приближенной к ЗАО корпоративной формой, а также обладает рядом неоспоримых преимуществ: не требуется ведения реестра акционеров; отсутствует обязанность по раскрытию информации и проведению обязательного аудита; более простая и гибкая структура органов управления; есть возможность более оперативного принятия решений участниками компании [49].

3. ПРОЕКТНАЯ ЧАСТЬ

3.1. Выбор и обоснование элементов учетной политики для целей бухгалтерского учета в ЗАО «Балтик Трэвэл»

Действующим законодательством по бухгалтерскому и налоговому учёту установлено создание собственной учётной политики каждой организацией [9]. Рассмотрим организационные моменты, которые должны быть раскрыты при формировании учётной политики для целей бухгалтерского учёта в ЗАО «Балтик Трэвэл».

1. Организационные положения. В данном разделе необходимо указать является ли организация субъектом малого предпринимательства. Ведь указание принадлежности к малому или среднему бизнесу в тексте учётной политики означает появление дополнительных возможностей выбора вариантов ведения бухгалтерского учёта. Если организация подлежит обязательному аудиту, она не может применять упрощённые методы ведения учёта, а руководитель организации не вправе возложить ведение бухгалтерского учёта на себя [22].

В настоящий момент организация является закрытым акционерным обществом и подлежит обязательному аудиту согласно закону «Об аудиторской деятельности» № 307-фз от 30.12.08 ст.5. и таким образом ЗАО «Балтик Трэвэл» не может применять упрощенные способы бухгалтерского учета, но если компания изменит организационно-правовую форму согласно ранее приведенным рекомендациям, то со следующего года будет возможно применение упрощенных способов учета и использование дополнительных возможностей. Сформируем учетную политику организации с учетом применения ЗАО «Балтик Трэвэл» ранее приведенных рекомендаций и изменения организационно-правовой формы с закрытого акционерного общества в общество с ограниченной ответственностью.

1.1. Ведение бухгалтерского учета в ООО «Балтик Трэвэл» возлагается на главного бухгалтера.

1.2. Метод и форма ведения бухгалтерского учета. В данном разделе необходимо указать на метод ведения бухгалтерского учёта - автоматизированный (используя специализированную программу по ведению бухгалтерского учёта и составлению отчётности) или неавтоматизированный. При использовании автоматизированного метода необходимо указать в тексте учётной политики наименование применяемой программы. В ООО «Балтик Трэвэл» форма ведения бухгалтерского учета - автоматизированная с применением специализированной бухгалтерской программы 1С: Предприятие 8.3. Поскольку использование данной программы позволяет автоматизировать процессы обработки всех первичных документов, поступающих в компанию. При правильном введении необходимых данных и использовании программы 1с налоги будут расчитаны, верно, а декларации заполнены грамотно и точно. Также благодаря данной программе появляется возможность оперативно получать любую информацию о деятельности компании не только у работников бухгалтерии, но и у руководителей разного уровня.

1.2.2. Бухгалтерский учет ведется методом двойной записи.

1.3. Первичные учетные документы. Следует указать тип первичных учётных документов формируемых компанией - унифицированные или самостоятельно разработанные. В данном разделе имеется в виду, что при наличии унифицированных форм первичных учётных документов по конкретной хозяйственной операции будут использованы только унифицированные документы, а при отсутствии таких документов можно формировать собственные формы. Поскольку выбор унифицированных документов не означает, что организация не вправе в данном случае разрабатывать какие-то дополнительные формы документов, ООО «Балтик Трэвэл» рекомендуется по основным проводимым операциям применять унифицированные формы документов, также это облегчает процесс взаимодействия с контрагентами.

1.3.1. Для оформления фактов хозяйственной деятельности используются унифицированные формы первичных учетных документов. При отсутствии унифицированных форм применяются формы документов, разработанные организацией и содержащие обязательные реквизиты, указанные в ч. 2 ст. 9 Федерального закона «О бухгалтерском учете». Самостоятельно разработанные компанией формы первичных документов представлены в приложении Б. Также необходимо указать способ составления первичных документов (на бумажном или электронном носителе). Указывается способ идентификации документа и утверждение его лицом, ответственным за совершение хозяйственной операции. При составлении учётной политики можно предусмотреть использование, как бумажных первичных документов, так и электронных, но при этом заверенных электронной подписью ответственного лица.

1.3.2. Первичные учетные документы в ООО «Балтик Трэвэл» составляются на бумажном носителе. Поскольку не исключены сбои в программе, которые могут привести к уничтожению документов и существуют пробелы в информационной безопасности, благодаря которым конкуренту достаточно просто получить информацию, размещенную на электронных носителях, посредством удаленного доступа взламывав даже дорогостоящие программы с высочайшей степенью защиты, компании рекомендуется составлять документы на бумажном носителе. Важной составляющей учётной политики является указание на порядок организации документооборота. Законодательными и нормативными документами, которые регламентируют порядок ведения бухгалтерского учёта, не установлено обязательное включение «Положения о документах и документообороте» в текст учётной политики, но оно просто должно существовать. Достаточно упоминания о наличии данного положения при помощи ссылки на приложение к учётной политике.

1.3.3. Движение первичных учетных документов (их создание или получение от контрагентов, принятие к учету, обработка, передача в архив) регулируется графиком документооборота, содержащимся в Приложении А.

1.4. Регистры бухгалтерского учета

1.4.1. Бухгалтерский учет ведется в регистрах, предусмотренных используемой специализированной бухгалтерской программой.

1.4.2. Регистры бухгалтерского учета, которые сформированы с применением специализированной бухгалтерской программы, распечатываются по окончании каждого отчетного периода в течение 7 рабочих дней и подписываются ответственными лицами. Если законодательством РФ или договором предусмотрено представление регистра бухгалтерского учета другому лицу или в государственный орган, регистр выводится на печать по требованию до истечения отчетного периода. Возможность неприменения для целей ведения бухгалтерского учёта и составления отчётности отдельных ПБУ могут предусмотреть в учётной политике только организации, которые вправе применять упрощенные способы бухгалтерского учета. Данные организации могут выбрать из предлагаемого списка любое количество не используемых ПБУ, также как и согласиться на их применение в полном объёме. Остальные организации права выбора в данном вопросе лишены. Исправление ошибок и изменение учетной политики. Только субъекты малого предпринимательства раскрывают в своей учётной политике выбор способов исправления существенных ошибок прошлых лет и последствия изменений учётной политики.

1.6.1. ООО «Балтик Трэвэл», являясь субъектом малого предпринимательства, который вправе применять упрощенные способы ведения бухгалтерского учета, включая бухгалтерскую отчетность, исправляет существенные ошибки предшествующего отчетного года, выявленные после утверждения бухгалтерской отчетности за этот год, в общеустановленном порядке: корректируя нераспределенную прибыль (непокрытый убыток) прошлых лет и применяя ретроспективный пересчет сравнительных показателей отчетности.

1.6.2. ООО «Балтик Трэвэл» являясь субъектом малого предпринимательства, который вправе применять упрощенные способы ведения бухгалтерского учета, в том числе бухгалтерскую отчетность, отражает в бухгалтерской отчетности последствия изменения Учетной политики в общеустановленном порядке - ретроспективно. Исключением являются случаи, когда оценка в денежном выражении таких последствий в отношении периодов, предшествовавших отчетному, не может быть произведена с достаточной надежностью. В таких случаях последствия изменения учетной политики отражаются в бухгалтерской отчетности перспективно.

1.7. Инвентаризация обязательств и активов проводится на основании распоряжения руководителя компании в тех случаях, когда проведение инвентаризации является обязательным, и в порядке, определяемом в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, которые утверждены Приказом Минфина России от 13.06.1995 № 49.

Далее рассмотрим порядок раскрытия в учёте и отчётности конкретных видов активов и обязательств организации. Если у организации отсутствуют соответствующие активы и обязательства, по которым возможны варианты выбора способов и методов учёта, и такие учётные объекты не планируются к возникновению в ближайшие годы, то компания не обязана раскрывать данную информацию в своей учётной политике.

2. Основные средства. В первую очередь организация выбирает критерий отнесения объекта к категории основных средств - либо в размере, установленном нормативными документами по учёту основных средств, либо в меньшем размере [13].

2.1. В ООО «Балтик Трэвэл» актив, соответствующий условиям п. 4 ПБУ 6/01, относится к объектам ОС, при условии если его стоимость превышает 40 000 руб. Поскольку, лимит меньше установленного положением по бухгалтерскому учету выбирают компании, заинтересованные в завышении показателя «Основные средства» в бухгалтерском балансе и более замедленной амортизации указанных объектов по сравнению со стандартной.

2.2. Срок полезного использования ОС. В данном разделе раскрывается информация о порядке определения срока полезного использования основных средств. Исходя из двух критериев - ожидаемого срока использования объекта и ожидаемого количества произведённой продукции. Организация вправе выбрать как один из двух указанных критериев, так и оба критерия сразу. При этом подразумевается применение данного способа выбора, как ко всем объектам основных средств, так и к отдельным группам. Соответственно, в этом случае в приложении к учётной политике следует указать группы, по которым применяется метод определения срока полезного использования, отличный от общего.

2.2.1. Срок полезного использования объектов основных средств в ООО «Балтик Трэвэл» определяется исходя из ожидаемого срока использования с учетом физического и морального износа, а также нормативно-правовых ограничений. Поскольку организация не занимается производством продукции.

2.2.2. Ожидаемый срок использования объекта основных средств в соответствии с ожидаемой мощностью и производительностью указывается на основании «Классификации основных средств, включаемых в амортизационные группы, утвержденные Постановлением Правительства РФ от 01.01.2002 № 1». В отношении объектов основных средств, которые эксплуатировались предыдущими собственниками, срок их фактического использования учитывается на дату принятия к учету.

2.2.3. Объект основных средств учитывается в качестве инвентарного объекта со всеми его приспособлениями и принадлежностями. Если у одного объекта имеется нескольких частей, с существенно отличающимися сроками полезного использования, то каждая часть данного объекта учитывается как самостоятельный инвентарный объект. Если учетная политика компании предусматривает особенности ведения учёта в разрезе групп однородных объектов основных средств, то необходимо указать наименование данных групп. При этом разделение на данные группы может быть произведено либо по предлагаемому перечню, либо на основании критериев, разработанных самостоятельно.

2.3. В ООО «Балтик Трэвэл» выделяются следующие группы однородных объектов ОС:

- транспортные средства;

- мебель.

- офисная и компьютерная техника [12].

Компания вправе предусмотреть возможность проведения либо непроведения переоценки основных средств. Если организация проводит переоценку, то необходимо указать особенности проведения переоценки: общая переоценка по всем объектам или только по однородным группам; сроки проведения; способ проведения переоценки. Если организация проводит переоценку, то следует также указать в каком случае результаты отражаются в бухгалтерском учёте: во всех случаях, либо только при существенных отклонениях, указав при этом размер критерия существенности.

2.4. В ООО «Балтик Трэвэл» не производится переоценка объектов основных средств по текущей (восстановительной) стоимости. (Основание: п. 15 ПБУ 6/01) Далее необходимо выбрать способ начисления амортизации. Выбор одного из способов зависит от особенностей деятельности организации и методов долгосрочного планирования затрат.

Возможны четыре варианта начисления амортизации:

1) линейный способ;

2) способ уменьшаемого остатка;

3) способ по сумме чисел лет срока полезного использования;

4) пропорционально объему продукции.

При этом допускается выбор различных способов начисления амортизации по разным однородным группам основных средств. Для выбора метода начисления амортизации возьмем числящийся на балансе автобус пассажирский двухэтажный UNVI DD

2.5. Автобус был приобретен 19.12.2009. Согласно Классификации основных средств, включаемых в амортизационные группы, автобусы особо большие относятся к пятой амортизационной группе, срок их полезного использования установлен в организации на восемь лет. Первоначальная стоимость автобуса равна 5 547 695 рублей. Годовая норма амортизационных отчислений составляет 12,5%. Представим полученные результаты в таблице 9 и выберем наиболее выгодный для ЗАО «Балтик Трэвэл» способ начисления амортизации.

Таблица 7 - Выбор способа начисления амортизации

|

Период (лет) |

Годовая сумма |

Остаточная стоимость |

Годовая сумма |

Остаточная стоимость |

Годовая сумма |

Остаточная стоимость |

|

Линейный метод |

Способ уменьшаемого остатка (коэффициент ускорения равен 2) |

По сумме чисел лет срока полезного использования |

||||

|

1 |

693461 |

5547695 |

693461 |

5547695 |

1232821 |

4314873 |

|

2 |

693461 |

4854233 |

1213558 |

3640674 |

1078718 |

3236155 |

|

3 |

693461 |

4160771 |

910168 |

2730506 |

924615 |

2311539 |

|

4 |

693461 |

3467309 |

682626 |

2047879 |

770513 |

1541026 |

|

5 |

693461 |

2773847 |

511969 |

1535909 |

616410 |

924615 |

|

6 |

693461 |

2080385 |

383977 |

1151932 |

462307 |

462307 |

|

7 |

693461 |

1386923 |

287983 |

863949 |

308205 |

154102 |

|

8 |

693461 |

0 |

215987 |

0 |

154102 |

0 |

Таким образом, при использовании линейного способа в течение всего срока полезного использования основного средства амортизационные отчисления одинаковы. Накопленный износ равномерно увеличивается, а остаточная стоимость уменьшается. По истечению срока полезного использования объекта основных средств (через восемь лет) его остаточная стоимость полностью списывается. Линейный способ рекомендуется ООО «Балтик Трэвэл» в связи с невысоким уровнем рентабельности, и достаточно редким обновлением эксплуатируемых объектов основных средств. Выбирая метод уменьшаемого остатка, организация должна указать «коэффициент ускорения», корректирующего размер нормы амортизации. При использовании данного метода необходимо предусмотреть порядок погашения остатка стоимости основного средства в году истечения срока полезного использования.

В течение срока полезного использования объекта основных средств амортизационные отчисления имеют разную величину, причем, в первые годы она имеет наибольшее значение. Остаточная стоимость уменьшается неравномерно: в первые годы интенсивнее, чем в последующие. Данный способ предполагает в первые годы эксплуатации объекта основных средств значительный удельный вес амортизации в затратах, что позволяет в первые годы эксплуатации объекта основных средств значительно снизить бухгалтерскую прибыль, но его существенным недостатком является трудоемкость в расчетах и бухгалтерском учете.

При использовании способа начисления амортизации по сумме чисел лет срока полезного использования по истечении срока (через восемь лет) его остаточная стоимость полностью списывается, как и в линейном способе, но в отдельные периоды срока полезного использования основного средства амортизационные отчисления имеют разную величину, причем в первые годы она имеет наибольшее значение, а затем из года в год уменьшается. Накопленный износ увеличивается неравномерно: в первые годы интенсивнее, чем в последующие.

Остаточная стоимость уменьшается также неравномерно. В отличие от способа уменьшаемого остатка данный способ удобен с точки зрения трудоемкости расчетов, но в связи с тем, что объемы деятельности ООО «Балтик Трэвэл» зависят от сезона, применение данного способа не рекомендуется. Использование каждого из вышерассмотренных способов начисления амортизации по-разному отразится на финансовых результатах деятельности организации.

По результатам проведенного анализа ООО «Балтик Трэвэл» рекомендуется продолжать применение линейного способа в связи с сезонностью деятельности организации, невысоким уровнем рентабельности и достаточно редким обновлением объектов основных средств.

2.5. Амортизация ОС.

2.5.1. Исходя из проведенного анализа, в ООО «Балтик Трэвэл» рекомендуется начислять амортизацию линейным способом по всем объектам основных средств, за исключением тех, чьи потребительские свойства с течением времени не изменяются. В связи с тем, что в ООО «Балтик Трэвэл» отсутствуют и в ближайшее время не планируются нематериальные активы и расходы на НИОКР, данные разделы в учетной политике не учитываются.

3. Сырье и материалы.

3.1. Учет приобретения материалов. Полнота раскрытия данного раздела зависит от степени разнообразия материально-производственных запасов (МПЗ), видов деятельности, особенностей производственного процесса. Компании в процессе своей деятельности, постоянно создающие внеоборотные активы собственного потребления, должны учитывать возможность обособленного учёта материально-производственных запасов, которые предназначены для этих целей. Если ведется учёт заготовления МПЗ по учётным ценам, то данную информацию необходимо указать в учетной политике и следует предусмотреть в рабочем плане счетов применение балансового счёта 15 «Заготовление и приобретение материальных ценностей». Если компания не применяет учётные цены, данный выбор необязательно делать [33].

3.1.1. В ООО «Балтик Трэвэл» активы, стоимость которых за единицу не превышает 40 000 руб., учитываются в составе материально-производственных запасов на 10 счете «Материалы».

3.1.2. Поскольку деятельность ООО «Балтик Трэвэл» не связана с производством и компания не создает внеоборотные активы собственного потребления, затраты связанные с приобретением материалов, в том числе транспортно-заготовительные расходы (ТЗР), отражаются на счете 10 «Материалы», формируя при этом фактическую себестоимость материалов. Учетные цены не применяются. Счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей» не используются.

3.1.3. Транспортно-заготовительные расходы, связанные с приобретением материалов с разными наименованиями, распределяются пропорционально стоимости приобретения данных материалов. Также необходимо определить стоимость выбытия МПЗ.

Организация выбирает между способами:

- по себестоимости каждой единицы;

- по средней себестоимости;

- ФИФО - по себестоимости первых по времени приобретения материально-производственных запасов.

Организации вправе выбрать любой из предлагаемых способов. При этом способ «по себестоимости каждой единицы» целесообразен к применению по отдельным, особо ценным и уникальным материалам, или организациям, которые на постоянной основе не накапливают остатки МПЗ в местах хранения. Следовательно другие способы применяются, когда компания накапливает у себя остатки материально-производственных запасов [34].

В ООО «Балтик Трэвэл» при выбытии материалов их оценка производится организацией по средней себестоимости. Так как применение данного способа позволяет нивелировать влияние колебаний в цене на материально-производственные запасы на расходы. В связи с применением данного способа компании необходимо дополнительно указать в учетной политике момент определения средней стоимости: либо исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчёт которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчётный период); либо путём определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска. Поскольку списание материалов в компании производится одномоментно по итогам месяца, компании целесообразно использовать взвешенную оценку [15].

4. Товары.

4.1. Учет приобретения товаров. По аналогии с материально-производственными запасами организация может использовать счёт 15 и сделать выбор варианта цены приобретения товара, а также указать какая именно учётная цена используется. Имеется существенная особенность в части учёта ТЗР по товарам, отличающаяся от учёта материалов. Торговая организация, игнорируя использование счёта 15, может выбрать вариант учёта ТЗР либо включая их непосредственно в стоимость товара, либо относя в состав расходов на продажу. Отличия в способах выбора вариантов определения цены списания товаров от аналогичных способов, предусмотренных при учёте материалов отсутствуют.

4.1.1.Товары учитываются ООО «Балтик Трэвэл» по фактической себестоимости, которая включает все затраты, связанные с приобретением данных товаров. Произведенные затраты относят в дебет счета 41 «Товары». При этом не используется Счет 15 «Заготовление и приобретение материальных ценностей». Поскольку организация, как правило, не осуществляет закупку товаров в своей деятельности, для ускорения и упрощения ведения бухгалтерского учета, все затраты фирмы относятся непосредственно на счет 41.

4.1.2. Транспортно-заготовительные расходы, понесенные в связи с приобретением товаров с разными наименованиями, распределяются пропорционально стоимости приобретения этих товаров.

4.2. При отпуске товаров, организация проводит их оценку по средней себестоимости, которая определяется исходя из среднемесячной фактической себестоимости (взвешенная оценка), включая в ее расчет количество и стоимость товаров на начало месяца и все поступления за месяц. В связи с тем, что ООО «Балтик Трэвэл» оказывает услуги автотранспорта и не занимается производственной деятельностью разделы незавершенное производство, готовая продукция не включаются в учетную политику. Также в организации отсутствуют финансовые вложения, спецоснастка и спецодежда.

5. Резервы по сомнительным долгам.

Необходимо конкретизировать информацию, на основании которой дебиторская задолженность организации будет включаться в состав резерва по сомнительным долгам. В начале следует указать в учётной политике на необходимость осуществления контроля дебиторской задолженности на отчётную дату. Дополнительно указывается то, что проверке подлежит любая дебиторская задолженность. Также следует указать критерии на основании которых дебиторская задолженность будет признаваться сомнительной. Если данные критерии не указываются, то решение о признании задолженности сомнительной принимается по каждой конкретной позиции в индивидуальном порядке. Одновременно можно указать и такой вариант, что просроченная задолженность может не признаваться сомнительной, поскольку существует уверенность в её погашении [27].

5.1. Выявление сомнительной дебиторской задолженности.

5.1.1. Проверка дебиторской задолженности на необходимость создания или корректировки резерва по сомнительным долгам осуществляется на конец каждого квартала.

5.1.2. В ООО «Балтик Трэвэл» подлежит проверке дебиторская задолженность юридических и физических лиц, которая возникла по любым основаниям.

5.1.3. При квалификации задолженности следующие обстоятельства учитываются в качестве сомнительной задолженности:

- если отсутствует обеспечение долга поручительством, залогом, задатком или банковской гарантией;

- невозможно удержание имущества должника;

- должником нарушен срок исполнения обязательства;

- возбуждена процедура банкротства в отношении должника;

- из средств массовой информации или других источников стали известны значительные финансовые затруднения должника.

Если ООО «Балтик Трэвэл» получила обеспечение в виде залога, задатка, поручительства, банковской гарантии или имеет возможность удержать имущество должника, дебиторская задолженность не считается сомнительной в части, покрываемой обеспечением.

5.1.4. При наличии информации, с высокой степенью надежности, которая подтверждает отсутствие возможности исполнения обязательства должником, имеющаяся задолженность признается сомнительной независимо от наличия и периода просрочки и иных обстоятельств. В таком случае решение о создании резерва утверждается руководителем организации.

5.1.5. Задолженность не признается сомнительной, если на отчетную дату у компании имеется уверенность в погашении данной просроченной дебиторской задолженности, и резерв в таком случае по ней не создается. Соответствующее решение утверждается руководителем организации.

5.2. В ООО «Балтик Трэвэл» величина резерва должна определятся отдельно по каждому сомнительному долгу в зависимости от платежеспособности должника и проведенной оценки вероятности погашения долга полностью или частично. Дебиторская задолженность ООО «Балтик Трэвэл» увеличивается из года в год, в связи с этим компании следует определять величину резерва по каждому сомнительному долгу, с учетом вероятности погашения долга, ведь в отношении дебиторской задолженности оценочным значением является резерв по сомнительным долгам, то есть в балансе сумма дебиторской задолженности отражается за вычетом созданного резерва. Благодаря этому исключается завышение величины активов, а пользователи бухгалтерской отчетности видят реальную величину дебиторской задолженности и, соответственно, могут адекватно оценить финансовое состояние организации. Чем больше сумма резерва, тем меньше в итоге показатель валюты баланса, и тем меньше показатель чистых активов.

6. Займы и кредиты. Расходы по займам и кредитам.

6.1. В ООО «Балтик Трэвэл» вся сумма начисленных в отчетном периоде процентов по кредитам и займам признается прочими расходами организации. Поскольку компания вправе применять упрощенные способы бухгалтерского учета, возможно признание процентов по кредитам и займам в качестве прочих расходов, остальные организации права выбора в данном вопросе лишены [32].

6.2. Учет процентов по векселям и облигациям

6.2.1. Проценты (дисконт) по выданным векселям признаются равномерно в течение предусмотренного векселем срока выплаты полученных взаймы денежных средств.

6.2.2.Проценты (дисконт) по выпущенным облигациям признаются равномерно в течение срока действия договора займа.

6.3.Дополнительные расходы по займам (кредитам) включаются в состав прочих расходов в момент их возникновения.

7. Расходы.

В первую очередь делается выбор балансовых счетов, на которых организация будет отражать расходы по основной деятельности. Управленческие расходы возможно учитывать одним из предлагаемых способов - либо в полном объёме списывать их по окончании расчётного периода в состав себестоимости продаж, либо распределять между видами расходов на основании одной из утверждённых баз распределения, данный вариант целесообразен только в том случае, когда у организации имеется более одного направления расходов (разные виды деятельности, заказы, обособленные структурные подразделения и т. п.). Таким образам, в случае ООО «Балтик Трэвэл» рациональнее использовать первый метод. [16].

7.1. В ООО «Балтик Трэвэл» управленческие расходы, накопленные на счете 26 «Общехозяйственные расходы» ежемесячно списываются в дебет счета 90 «Продажи», субсчет 90.08 «Управленческие расходы», в полной сумме. Поскольку ООО «Балтик Трэвэл» является небольшой организацией, использующей упрощенные способы учета и деятельность которой не связана с производственным процессом, можно предусмотреть использование для учёта всех текущих расходов балансовый счёт 26 «Общехозяйственные расходы».

7.2. Расходы, учтенные на счете 44 «Расходы на продажу», ежемесячно списываются в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж», в полной сумме.

7.3. Суммы страховых премий, уплаченные организацией в соответствии с договорами страхования, единовременно в полной сумме включаются в состав расходов. Суммы потерь по страховым случаям включаются в состав прочих расходов организации на дату возникновения (выявления). Страховые возмещения, подлежащие получению организацией от страховщиков в соответствии с договорами страхования, в полной сумме включаются в состав прочих доходов.

7.4. Суммы недостач и потерь от порчи ценностей, превышающие нормы естественной убыли и предусмотренные в договоре величины, включаются в состав прочих расходов организации на дату возникновения (выявления). Суммы возмещения недостач и потерь от порчи, признанные виновными лицами или присужденные к уплате судом, полностью включаются в состав прочих доходов на дату признания задолженности виновным лицом или на дату вступления в силу решения суда.

8. Активы, обязательства, доходы, расходы, выраженные в иностранной валюте.

Учет активов и обязательств, выраженных в иностранной валюте, и курсовых разниц ведется в соответствии с Положением по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте».

8.1. В ООО «Балтик Трэвэл» пересчет в рубли выраженных в иностранной валюте стоимости активов и обязательств, суммы доходов и расходов производится по официальному курсу этой валюты к рублю, устанавливаемому Банком России и действующему на дату совершения операции в иностранной валюте. Пересчет по среднему курсу за период не производится. Поскольку целесообразность подобного пересчета имеет смысл только при наличии значительных средств, аккумулированных в валюту [17].

8.2. Пересчет в рубли выраженных в иностранной валюте стоимости денежных знаков в кассе организации и средств на банковских счетах (банковских вкладах) производится на дату совершения операции в иностранной валюте, на отчетную дату, а также по мере изменения курса.

9. Бухгалтерская отчетность

Организации, которые вправе применять упрощенные способы бухгалтерского учета, при составлении учётной политики в отношении бухгалтерской отчётности могут:

- формировать показатели отчётности по упрощённой схеме (без деления показателей по статьям).

- применять специальные формы отчётности, разработанные для малых предприятий [23].

Но если организация не осуществляет выбор вышеуказанных схем составления отчётности, то, по умолчанию, она формирует отчётность в общеустановленном порядке. Также если в компании предусмотрено составление отчётности чаще, чем 1 раз в календарный год, организация должна отразить данный момент в учётной политике.

9.1. Объем и периодичность представления отчетности.

9.1.1. Для составления промежуточной и годовой бухгалтерской отчетности применяются формы бухгалтерского баланса и отчета о прибылях и убытках согласно приложению 5 приказа Минфина России от 2 июля 2010 г. № 66н. [29].

9.1.2. Бухгалтерская отчетность представляется в сокращенном объеме. Решение вопроса о включении в бухгалтерскую отчетность отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности. В соответствии с информацией Минфина России (от 26 апреля 2013г.) в приложении целесообразно раскрывать:

1) положения учетной политики, необходимые для объяснения порядка формирования показателей бухгалтерского баланса и отчета о финансовых результатах. Например, использовался ли кассовый метод учета доходов и расходов, учитывался ли наряду с текущим отложенный налог на прибыль, факты перспективного изменения учетной политики или перспективного пересчета при исправлении существенных ошибок и прочее;

2) информацию о существенных фактах хозяйственной деятельности, не раскрываемую показателями бухгалтерского баланса и отчета о финансовых результатах. Например, о существенных операциях с учредителями, таких как начисления и выплаты дивидендов, вклады в уставный капитал. Таким образом, отчет о движении денежных средств и отчет об изменении величины капитала в ООО «Балтик Трэвэл» не будет включен в бухгалтерскую отчетность [21].

9.2. Существенность показателей отчетности и ошибок. Можно рассматривать те же правила определения существенности показателя, что указаны в ПБУ 9/99 о доходах и ПБУ 10/99 о расходах. Доход (расход) по определенному виду деятельности показывается в отчетности отдельно, если он составляет 5% и более от общей суммы доходов (расходов) за отчетный период п. 18.1 ПБУ 9/99; п. 21.1 ПБУ 10/99. По аналогии можно закрепить в учетной политике, что ошибка является существенной, если она искажает показатель за отчетный период более чем на 5% [14].

9.2.1.Показатель является существенным и приводится обособленно в бухгалтерской отчетности, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации [25].

9.2.2. Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период приводит к искажению статьи отчетности за отчетный год не менее чем на 5%. С учетом характера статьи бухгалтерской отчетности существенной может быть признана ошибка, приводящая и к меньшему размеру искажения.

9.3. В отчете о финансовых результатах ООО «Балтик Трэвэл» показывает свернуто прочие доходы и расходы в случаях, когда:

- доходы и расходы, которые возникли в результате одного и того же либо аналогичного по характеру факта хозяйственной деятельности организации, не являются существенными для характеристики финансового положения компании.

- правилами бухгалтерского учета предусмотрено либо не запрещено подобное отражение расходов организации;

Следующие прочие доходы и расходы показываются свернуто:

- прочие доходы от предоставления в аренду имущества, а также связанные с этим прочие расходы;

- курсовые разницы (положительные и отрицательные);

- прочие доходы и расходы от выбытия объектов ОС;

- прочие доходы и расходы, которые связаны с увеличением и уменьшением одного из вида оценочных резервов (под обесценение ценных бумаг, под обесценение материально-производственных запасов, резервы сомнительных долгов).

При формировании показателей бухгалтерского баланса организация вправе предусмотреть особенности формирования информации по ряду его статей. При формировании статьи «Внеоборотные активы» в её состав можно включить авансы и предоплаты поставщикам и подрядчикам по товарам, работам и услугам, связанным с созданием основных средств, что является целесообразным при длительном производственном цикле (свыше 12 месяцев), а также при существенности сумм перечисленных авансов и предоплат. Но поскольку в ООО «Балтик Трэвэл» отсутствует производственный цикл и компания является малым предприятием, данная особенность в учетной политике не учитывается [26].

Для целей формирования отчёта о финансовых результатах ООО «Балтик Трэвэл» предусматривает в отношении отдельных видов прочих доходов и расходов указание их в свёрнутом (сальдированном виде). При этом сворачивание остатков производится только по однотипным видам доходов и расходов и если обороты по ним не носят существенного характера для организации [31].

4. ЭКОНОМИЧЕСКОЕ ОБОСНОВАНИЕ ПРЕДЛАГАЕМЫХ РЕКОМЕНДАЦИЙ

В результате проведенного анализа, было выявлено, что для более быстрого и эффективного ведения хозяйственной деятельности, сокращения сумм и количества уплачиваемых налогов, ЗАО «Балтик Трэвэл» рекомендуется использовать упрощенные способы ведения бухгалтерского учета и перейти на упрощенную систему налогообложения. Но поскольку организация является закрытым акционерным обществом и подлежит обязательному аудиту согласно закону «Об аудиторской деятельности» № 307-фз от 30.12.08 ст.5. ЗАО «Балтик Трэвэл» не может применять упрощенные способы бухгалтерского учета. Компании следует изменить организационно- правовую форму для упрощения и ускорения процесса ведения хозяйственной деятельности. Закрытым акционерным обществам рекомендуется преобразовывается в общества с ограниченной ответственностью, поскольку именно ООО является наиболее приближенной к ЗАО корпоративной формой, а также обладает рядом неоспоримых преимуществ: не требуется ведения реестра акционеров; отсутствует обязанность по раскрытию информации и проведению обязательного аудита; более простая и гибкая структура органов управления; есть возможность более оперативного принятия решений участниками компании. [7].

Рассмотрим единовременные затраты на изменение организационно-правовой формы. В связи с тем, что в штате компании отсутствует юрист, ЗАО «Балтик Трэвэл» рекомендуется обратиться в юридическую компанию. Стоимость юридических услуг по преобразованию закрытого акционерного общества в общество с ограниченной ответственностью в среднем составляет около 60 000 рублей.

При этом стоимость включает в себя:

- заверенное решение собрания акционеров;

- подготовка пакета документации для создания ООО;

- предъявление клиенту формы передаточного акта;

- подача и получение бумаг на регистрацию в МИФНС.

Отдельно компанией уплачивается государственная пошлина за регистрацию юридического лица, составляющая четыре тысячи рублей. Таким образом, в целом расходы на реорганизацию закрытого акционерного общества в открытое акционерное общество составят около 64 000 рублей. В настоящий момент организация уплачивает акционерному обществу «ОРК» абонентскую плату за ежемесячное ведение реестра в сумме 3 500 рублей. Таким образом, каждый год ЗАО «Балтик Трэвэл» уплачивает 42 000 рублей на оказание услуг по ведению реестра. Но если ЗАО «Балтик Трэвэл» преобразуется в ООО, то больше не потребуется передавать держание реестра собственников акций лицензированному лицу.

Чтобы избежать проблем в будущем, во время реорганизации ЗАО в ООО главному бухгалтеру следует выполнить ряд действий:

- проверить все документы, провести сверку актов, чтобы не было неточностей во время реорганизации;

- провести внеплановую инвентаризацию имущества;

- уведомить всех кредиторов о предстоящем событии, это необходимо сделать не позже, чем через 30 дней после принятия решения;

- обратиться в налоговую службу для сверки платежей. Показания должны сойтись с первоначальными или уточненными декларациями;

- проверить, чтобы все налоги, долги и пени были оплачены;

- последним числом написать передаточный акт, а также составить разделительный баланс;

- проверить на ошибки учет за текущий год и сдать его на проверку;

- забрать справку об отсутствии задолженностей и других ошибок в учете. Данная справка выдается в Пенсионном Фонде;

- составить заключительную отчетность на основе всех имеющихся документов; - снять организацию с учета в ПФР;

- Закрыть счет организации в банке.

В среднем процедура реорганизации занимает около трех месяцев. Первый этап, сбор акционеров и подготовка, занимает не меньше месяца. Условно, подсчитаем как 35 дней. На проведение собрания отводится три дня. Следующие процедуры (объявление о реорганизации работников, возможный визит из налоговой службы) можно учесть как три дня. После этого необходимо получить справку от ПФР, что займет около пяти дней. Регистрация занимает около одной недели. Следующие операции по подаче документов в различные органы можно также выполнить примерно за неделю. И последний этап, переоформление всех документов, занимает около месяца.

Поскольку деятельность ЗАО «Балтик Трэвэл» носит как правило сезонный характер и активный рабочий процесс происходит с мая по сентябрь, организации рекомендуется начать процедуру реорганизации ЗАО в ООО в конце сентября текущего года. Рассчитаем единовременные затраты на изменение организационно-правовой формы и сравним с текущими затратами. В связи с тем, что у ЗАО «Балтик Трэвэл» отсутствуют собственные средства, компании для проведения процедуры реорганизации необходимо взять кредит. Необходимая сумма кредита 64 000 рублей, годовая процентная ставка по кредиту 22%, месячная процентная ставка 0,0183 (22/100/12), срок кредитования 5 лет (60 месяцев), вид платежа аннуитетный. Сумма ежемесячного платежа составляет 1 766 рублей, таким образом переплата за кредит равна 41 960 рублей ((1766*60) – 64 000). Исходные данные к проекту представлены в таблице 9.

Таблица 9 – Исходные данные проекта

|

Единовременные затраты на реорганизацию |

|

|

Юридические услуги, руб. |

60000 |

|

Государственная пошлина, руб. |

4000 |

|

Финансирование за счет: |

|

|

заемных средств, %. |

100% |

|

Процентная ставка по заемным средствам, %. |

22% |

|

Срок реализации проекта, лет. |

5 |

|

Экономия на текущих затратах |

|

|

Плата за ежегодное ведение реестра, руб. |

42 000 |

|

Экономия на заработной плате и страховых взносах за счет снижения трудоемкости учета |

10 000 |

В таблице 10 представлено сравнение текущих затрат организации с единовременными затратами на реорганизацию.

Таблица 10 – Сравнение текущих затрат организации с единовременными затратами на реорганизацию, тыс.руб.

|

Номер шага |

0 |

1 |

2 |

3 |

4 |

5 |

|

Операционная деятельность |

||||||

|

1. Денежные притоки (стр.1.1 + стр. 1.2) |

- |

52 |

52 |

52 |

52 |

52 |

|

1.1. Экономия на текущих затратах |

- |

42 |

42 |

42 |

42 |

42 |

|

1.2. Экономия на заработной плате и страховых взносах за счет снижения трудоемкости учета |

- |

10 |

10 |

10 |

10 |

10 |

|

2. Денежные оттоки (сумма строк 2.1+2.2+2.5) |

- |

- |

- |

- |

- |

- |

|

3. Сальдо денежного потока от операционной деятельности (стр.1 – стр.2) |

52 |

52 |

52 |

52 |

52 |

|

|

Инвестиционная деятельность |

||||||

|

4. Денежные притоки (ликвидационная стоимость) |

- |

- |

- |

- |

- |

- |

|

5. Денежные оттоки (стр.5.1+ стр.5.3) |

(85) |

(21) |

(21) |

(21) |

(21) |

- |

|

5.1. Юридические услуги |

(60) |

- |

- |

- |

- |

- |

|

5.2. Государственная пошлина |

(4) |

- |

- |

- |

- |

- |

|

5.3. Проценты по кредиту |

(21) |

(21) |

(21) |

(21) |

(21) |

- |

|

6. Сальдо денежного потока от инвестиционной деятельности (стр. 4 - стр. 5) |

(85) |

(21) |

(21) |

(21) |

(21) |

- |

|

7. Сальдо двух потоков (чистые денежные поступления проекта) (стр.3 + стр.6) |

(85) |

31 |

31 |

31 |

31 |

52 |

|

8. То же нарастающим итогом |

(85) |

(54) |

(23) |

8 |

39 |

91 |

|

9. Коэффициент дисконтирования (WACC=0,22) |

1 |

0,82 |

0,67 |