Роль финансового рынка в мобилизации и распределении финансовых ресурсов»

Содержание:

Введение

Актуальность. Современная экономика не может функционировать без эффективного применения инвестиционных возможностей финансового рынка. На существующем этапе развития мирового хозяйства можно говорить о том, что этот источник формирования капитала не только преобладает в сравнении с кредитом и внутренним накоплением, но и в дальнейшем его значение будет расти. Состояние финансового рынка это ключевой индикатор инвестиционного климата страны, который указывает на инвестиционную привлекательность различных отраслей реального сектора экономики.

Финансовый рынок относится к сфере проявления экономических отношений между покупателями и продавцами денежных (финансовых) ресурсов и инвестиционных ценностей – инструментов создания финансовых ресурсов, то есть между их стоимостью и потребительной стоимости. Финансовый рынок – это организованная или неформальная система торговли финансовыми инструментами. На подобном рынке реализуют обмен деньгами, предоставляют кредит и мобилизуют капитал. Основная роль отводится финансовым институтам, которые направляют потоки денежных средств от собственников к заемщикам. Товар – это деньги и ценные бумаги. Финансовый рынок, как и любой рынок, устанавливает непосредственные контакты между покупателями и продавцами финансовых ресурсов. Показатели финансового рынка регулярно обращают на себя внимание со стороны деловых кругов и в моменты финансовых кризисов становятся объектом всеобщего интереса. Причем согласно опыту многих десятилетий мировые финансовые рынки могут выступать как источники масштабной финансовой неустойчивости и макроэкономических рисков. То есть, проблема развития финансового рынка весьма актуальна, так как именно у этого рынка есть огромный потенциал в сфере перераспределения и привлечения финансовых ресурсов в экономику страны, а также их регулирования.

Цель работы - провести анализ финансового рынка России, выявить его проблемы и определить пути их решения.

Для достижения цели поставлены следующие основные задачи:

- исследовать сущность и функции финансового рынка в современной экономике;

- рассмотреть структуру финансового рынка РФ;

- оценить современное состояние финансового рынка РФ и главные сложности его деятельности;

- разработать меры по развитию финансового рынка РФ.

Предметом исследования является сущность финансового рынка. Объект исследования представляет собой российский финансовый рынок, его состояние и перспективы развития.

Методологическую основу работы составили: нормативно-правовые акты Российской Федерации, положения и постановления; научные труды отечественных и зарубежных экономистов; публицистические материалы; официальные данные статистической отчетности; информационные ресурсы, размещенные в сети Интернет.

Методы исследования. В основе исследования лежит методология системного анализа, которая дает возможность раскрывать внутри финансовых систем структуру и причинно-следственные связи. Широкое применение получил статистический метод, метод сравнительного анализа и фактографический метод.

Глава 1. Теоретические аспекты деятельности финансового рынка РФ

1.1. Сущность финансового рынка

Рынок – это система экономических отношений между субъектами по поводу купли-продажи товаров и услуг. Главными экономическими субъектами в рыночных отношениях является государство (правительство), предприятия (фирмы) – хозяйствующие субъекты и домохозяйства. Учитывая то, что понятие «финансовый рынок» очень широкое, поскольку базируется не только на финансовых потоках, но и на определенных отношениях, которые формируются в результате трансформации отношений собственности по поводу объекта купли-продажи, возникают определенные недоразумения при определении сущности категории финансового рынка.

Так достаточно часто, в научной литературе финансовый рынок отождествляют с денежным, или кредитным рынком, инвестиционным рынком, рынком ценных бумаг, рынком финансовых услуг. Учитывая вышесказанное, для проведения основательного исследования состояния и перспектив развития финансового рынка России, по нашему мнению, необходимо сначала определить саму категорию «финансовый рынок»[1].

Так, по мнению Б.А. Райзберга: «Финансовый рынок отражает спрос и предложение финансовых ресурсов, то есть денег, валюты, акций, облигаций и других ценных бумаг». Данное определение является не совсем полным, поскольку финансовый рынок не только отражает спрос и предложение финансовых ресурсов, но и формирует определенные отношения между покупателем и продавцом по поводу финансовых ресурсов, работает на основе определенного механизма.

Ряд авторов, таких как: М. Опарин, М. Шелудько, В.П. Ходаковская, В.В. Беляев считают, что финансовый рынок – это совокупность определенных отношений, связанных с куплей-продажей специфического товара.

По мнению В.М. Опарина, «Финансовый рынок – это совокупность обменно-перераспределительных отношений, связанных с процессами купли-продажи финансовых ресурсов, необходимых для осуществления производственной и финансовой деятельности». В.М. Шелудько считает, что финансовый рынок – это система экономических и правовых отношений, связанных с куплей-продажей, или выпуском и оборотом финансовых активов».

В.П. Ходаковская и В.В. Беляев рассматривают финансовый рынок, как «всю систему экономических отношений, возникающих между его прямыми участниками при формировании спроса и предложения на специфические услуги – финансовые услуги, связанные с процессом купли-продажи, распределения и перераспределения финансовых активов, находящихся в собственности экономических субъектов национальной, региональной и мировой экономики».

По нашему мнению, приведенные определения, бесспорно, отражают само понятие рынка с точки зрения совокупности экономических отношений по поводу купли-продажи специфических товаров, но с точки зрения самих товаров возникают определенные разногласия.

В обобщенном виде, исходя из распределения за резидентами, рассматривают финансовые активы внутренние (валюта и депозиты, ценные бумаги, кроме акций, кредиты и займы, акции и другие формы участия в капитале, страховые технические резервы, производные финансовые инструменты, другое дебиторская задолженность), внешние (валюта и депозиты, ценные бумаги, кроме акций, кредиты и займы, акции и другие формы участия в капитале, страховые технические резервы, производные финансовые инструменты, другое дебиторская задолженность), а также монетарное золото и СПЗ.

Понятие «финансовый рынок» и «рынок финансовых услуг» не являются тождественными понятиями. На наш взгляд, товар на финансовом рынке все-таки есть финансовый ресурс, то есть денежные фонды, которые создаются в процессе распределения, перераспределения и использования валового внутреннего продукта, что создается в течение определенного времени в экономике страны. Еще одна группа ученых рассматривает финансовый рынок с точки зрения совокупности специфических финансовых институтов.

Так, по мнению авторов А.Г. Завгороднего, Г.Л. Вознюк, Т.С. Смовженко, финансовый рынок – это совокупность рыночных финансовых институтов, которые направляют поток денежных средств от собственников сбережений к заемщикам»[2].

В.М. Иванов считает, что «финансовый рынок – место купли-продажи финансовых ресурсов, и совокупность институтов, которые обеспечивают их обращение, т. е. совокупность социально-экономических отношений в сфере трансформации бездейственных денежных средств в капитал через кредитно-финансовые институты на основе спроса и предложения». С точки зрения А.М. Иваницкой, финансовый рынок – это сеть специальных (банковско-финансовых) институтов, обеспечивающая взаимодействие спроса и предложения на деньги, как специфический товар, их взаимное уравновешивание.

Например, определение финансового рынка, которое дается зарубежными учеными, выглядит следующим образом: «Финансовые рынки – рыночные институты, являющиеся каналами для потока денежных ресурсов от тех, кто сберегает, к тем, кто занимает». Безусловно, что все приведенные выше определения в той, или иной степени отражают сущность финансового рынка через совокупность финансовых институтов, но опять же, отсутствует единая точка зрения по поводу товара, как объекта купли- продажи. По нашему мнению, финансовый рынок не только направляет поток средств от владельцев сбережений к заемщикам, но и определяет равновесную цену на товар.

В определении О.М. Иваницкой специфическим товаром финансового рынка являются деньги, но, на наш взгляд, все-таки более точно будет отметить, что товаром являются именно финансовые ресурсы, поскольку деньги могут быть объектом на денежном рынке, который большинство ученых выделяют, как составной элемент финансового рынка.

Проведенный нами анализ позволяет сформулировать следующее определение финансового рынка – это совокупность экономических отношений по поводу перераспределения временно свободных финансовых ресурсов между населением (домохозяйствами), субъектами хозяйствования и государством, через систему финансовых институтов на основе взаимодействия спроса и предложения[3].

Перераспределение финансовых ресурсов при помощи финансового рынка имеет определенные временные ограничения и осуществляется на условиях платности и на основе соотношения спроса и предложения, которые в свою очередь находятся под воздействием уровня конкуренции. Он должен осуществлять мобилизацию и распределение финансовых ресурсов, которые сконцентрированы у населения, в распоряжении субъектов хозяйствования и государственных денежных фондах.

По сути, финансовый рынок в процессе перераспределения финансовых ресурсов выполняет те функции, которые не может выполнить ни одна составляющая финансовой системы, при этом финансовый рынок значительно влияет на ее эффективность, устойчивость и эластичность. С помощью финансового рынка, как правило, мобилизуются и используются временно свободные финансовые ресурсы, или ресурсы, которые имели обусловленное ранее целевое назначение, то есть в процессе экономической деятельности может возникнуть ситуация, когда один субъект рыночных отношений (субъект хозяйствования, домохозяйство, или государство) чувствует недостаток финансовых ресурсов.

Зато у другого субъекта возникают временно свободные финансовые ресурсы, которые он заинтересован разместить таким образом, чтобы в результате получить определенный финансовый результат, и именно финансовый рынок способен удовлетворить интересы каждого из них. В процессе перераспределения временно свободных финансовых ресурсов через финансовый рынок они фактически превращаются в конкретный финансовый актив.

Финансовые активы включают финансовые требования, монетарное золото и специальные права заимствования (СДР), предоставляемые Международным валютным фондом в порядке распределения. Финансовые требования – это активы, которые дают право одной институциональной единице, являющейся собственником актива (то есть кредитором), получить один, или несколько платежей от другой единицы (дебитора), в соответствии с условиями и положениями, предусмотренных в контракте между этими двумя единицами.

Кроме того, заслуживает внимание и тот факт, что ценные бумаги, кредиты и займы вместе также имеют достаточно значительный удельный вес более 35 %. Это в определенной степени свидетельствует о том, что постепенно в России формируются товары, которые непосредственно являются объектом купли-продажи финансового рынка. Следует отметить низкий удельный вес страховых технических резервов – лишь 0,08 %. Данный показатель свидетельствует о том, что в России на достаточно низком уровне находится развитие страхового рынка, поскольку страховые технические резервы отражают чистую стоимость средств домашних хозяйств в пенсионных фондах и резервах по страхованию жизни, а также средств, полученных в предоплату премий и резервов на покрытие непогашенных требований о страховое возмещение[4].

В странах с развитой рыночной экономикой финансовый рынок является особой и необходимой средой для успешного функционирования экономики и социальной сферы в целом. Финансовый рынок возник, как следствие в результате появления потребности в дополнительной форме мобилизации средств для финансового обеспечения развития экономики государства.

Совершенный финансовый рынок – это рынок, который может точно и своевременно отражать спрос и предложение финансовых ресурсов и с наименьшими затратами возвести за помощью посредников друг с другом поставщиков и потребителей денег, или капитала.

Кроме того, финансовый рынок – это также определенный финансовый барометр экономики. Он эффективно работает при низких темпах инфляции в государстве, успешному развитию экономики, стабильной законодательной и нормативной базе, благоприятном политическом климате и определенном балансе интересов в обществе. Эти условия не всегда возможны даже в экономически относительно развитых государствах, поэтому финансовые рынки очень часто бывают в состоянии кризиса, что влечет за собой еще более радикальный и не всегда экономически (оправдывается перераспределение финансовых ресурсов), как внутри страны, так и в межгосударственных масштабах.

Построение реального и эффективного финансового рынка нуждается в построении определенных принципов. К ним относятся: свободный доступ к рыночной информации и рыночных инструментов для всех участников финансового рынка; прозрачность рынка и реальная защита инвесторов; ликвидность финансовых инструментов рынка; конкурентоспособность и эффективность; соответствие международным стандартам.

Необходимо отметить, что успешное становление и развитие финансового рынка страны в значительной степени зависит от предоставления инвесторам полной и непредвзятой информации, в отношении финансовых активов и операций, проводимые на данном рынке. Информация должна содержать все данные в отношении эмитентов, в частности об их финансово-хозяйственном состоянии, рыночной стоимости ценных бумаг, находящихся в обращении, колебании курсов ставок процента, также данные о финансовых посредниках и много других параметров.

Информационная среда является основой формирования и развития финансового рынка страны, она играет важную роль при приведении в действие, (непосредственно механизма купли-продажи) - очень важен, механизм защиты инвесторов.

На сегодня информационная система, которая бы удовлетворяла требования инвесторов и предоставляла бы возможность эффективно функционировать всему механизму финансового рынка в России, находится на стадии становления, и, к сожалению, не может способствовать в полной мере защиты интересов, как инвесторов, так и заемщиков[5].

Следует отметить, что в странах с развитой рыночной экономикой существует механизм финансовых консультантов, что обеспечивает инвесторов необходимой информацией и при этом несет ответственность за ее достоверность. К сожалению, в России находится указанный институт только на стадии становления.

На сегодня существует определенный доступ к информации о состоянии финансового рынка в России с разрозненных отдельных его составляющих. Определенная часть информации подается официальными органами, информация относительно состояния банковской системы регулярно обновляется и имеется на сайте Национального банка России, что касается ситуации с государственными ценными бумагами, то она вывешивается на сайте Министерства финансов России, финансовая отчетность эмитентов имеется на сайте Государственной комиссии по ценным бумагам и финансового рынка и т.д. То есть, очевидно, что эта информация является разрозненной и, кроме того, не имеет серьезной аналитической базы.

Особо необходимо отметить, что данная информация не комментируется комплексно независимыми финансовыми аналитическими компаниями. Следует отметить, что определяющую роль в формировании финансового рынка, должны играть именно сбережения домохозяйств, но в России экономическая активность населения достаточно низкая, поскольку, во-первых, доверие населения к государственным институтам, банковской системы, фондового рынка восстанавливается довольно медленно и все время находится в очень тесной зависимости от изменений, происходящих в политической жизни страны, во вторых, значительная часть населения просто не обладает необходимыми знаниями по поводу того, как в условиях рыночной экономики необходимо распоряжаться временно свободными средствами. Все это в определенной степени снижает ликвидность и эффективность функционирования финансового рынка страны[6].

Кроме указанного выше, следует добавить, что в России на сегодня существует, к сожалению, неэффективная система защиты сбережений населения, ограниченный доступ владельцев капиталов к информации об определенных предприятиях, которые реализуют ценные бумаги, недостаточный уровень профессиональных знаний участников финансового рынка.

1.2. Функции финансового рынка

Касательно функций финансового рынка, то они различаются в зависимости от экономических теорий. В ранних работах под финансовым рынком понимали структурный элемент экономики, чья основная функция сводилась к посредничеству в доступе к одному из самых важных производственных факторов – то есть к капиталу. У современного финансового рынка функциональность гораздо шире и состоит из следующих составляющих: инвестиционная, инновационная, спекулятивная функция и функция по управлению рисками и ценообразованием[7].

Инвестиционная функция это исходная функция финансового рынка. Финансовый рынок считали источником капитала и выделяли такие характеристики, как процентная ставка и воздействие, оказываемое ею на экономические процессы. Воздействие финансового рынка, особенно рыночной ставки финансирования, определялось в сфере производства и сбережений, подчеркивая значение финансового рынка в макро и микроэкономике[8]. Содержание инвестиционной функции в качестве исходной функции финансового рынка состоит в аккумуляции свободных денежных капиталов и сбережений, а также в их последующем использовании как инвестиционных ресурсов. Причем с помощью финансового рынка инвестиции перераспределяют между отраслями и областями экономики, странами и территориями, населением, компаниями и государством[9].

Инновационная функция финансового рынка – это стимулирование его развития с помощью инноваций, которые предприниматель внедряет для получения прибыли и перехода на новый уровень экономики. Чтобы внедрить инновации, предприниматель нуждается в заемном капитале, который предоставляет лишь финансовый сектор. При этом инновации могут создавать и внедрять не только предприниматели, но и банки. Благодаря созданию новых платежных средств и финансовых инструментов банки увеличивают масштабы своей деятельности и предоставляют больше кредитов.

Спекулятивная функция финансового рынка – это создание рынком возможностей для получения спекулятивной прибыли, то есть прибыли от биржевой игры на разнице в курсах разных финансовых инструментов. За счет присутствия спекулянтов на рынке уменьшается волатильность цены на финансовые инструменты и как следствие растет стабильность рынка[10].

Функция управления рисками заключается в создании финансовым рынком механизмов и возможностей, нужных при управлении рисками, для экономических агентов. К примеру: механизмы диверсификации рисков, механизмы разделения, механизмы взаимной нейтрализации рисков и передачи рисков финансовым посредникам. Благодаря этой функции в экономике снижается финансовая неопределенность на основании оценки рисков и впоследствии их перераспределения между участниками рынка[11].

Функция ценообразования состоит в следующем: рыночная цена актива содержит информацию, влияющую на предпочтения инвесторов. Благодаря этому можно определить цены на финансовые активы и отрегулировать их в ходе совершения сделок. То есть, финансовый рынок это механизм, который формирует рыночную цену на финансовые инструменты и капитал[12].

Необходимо отметить, что в настоящее время финансовый рынок реализует свою ключевую функцию – функцию финансового посредника, который обеспечивает инфраструктуру для перераспределения денежных средств и выполняет дополнительные функции, такие как инвестиционная, инновационная, спекулятивная, управление рисками и ценообразование[13].

Глава 2. Анализ финансового рынка Российской Федерации

2.1. Анализ и особенности российского финансового рынка на современном этапе

Примерно 90 процентов объема промышленного товара в современной России производят в негосударственных секторах экономики, в основном на корпоративных крупных организациях. Мировым опытом доказано, что важнейшая предпосылка ускоренных темпов роста экономики корпоративного вида - это не политическая стабильность в стране и даже не невысокий уровень налогообложения, а оптимальный баланс интересов управляющих и собственников в организациях и формах.

Один из главных лейтмотивов массовой приватизации России выступает как стремление к объединению управляющего и собственника в одной персоне, называемого «эффективным собственником». Здесь подразумевается не какой-либо обладатель ваучера, а предприниматель, консолидирующий крупный пакет акций приватизированной организации. Однако на практике идеи создать слой эффективных собственников существует существенный недостаток.

В России возникли управляющие контрольными пакетами акций (их называют «олигархи»), но они не стали эффективными собственниками, так как не выступили в роли собственников средств производства в том ракурсе, который вложен во всем мире в данное понятие. Легализация собственности характеризуется, как более сложный и длительный процесс, нежели приватизация[14].

В России в средствах производства с точки зрения прав собственности с начала социализма практически не изменилось ничего. За период возникновения реформ значительно возрос уровень личной экономической свободы граждан. Это повлекло рост частной собственности у части населения, сумевшей пройти адаптацию к новым условиям и прекратить социальное иждивенчество. По-прежнему в России «размытым» остается статус собственности основных средств производства. При государственном социализме их считали общенародным достоянием, а контролировались они партийной номенклатурой. В наши дни они относятся к корпоративному сектору экономики формально, а по факту их регулируют не собственники и зависимые от них топ-менеджеры, а некие силы, у которых нет мировых аналогов в экономическом статусе.

В соответствии с экономической теорией, права собственности, как и все права, являются нематериальными. Существуют они лишь в тот момент, когда чего-то стоят, а их стоимость определяет рынок. В РФ данные права не стоят ничего, так как рынок собственности отсутствует, а есть только рынок регулирования собственности, в котором за право контроля ресурсов уплачивают реальные денежные средства.

Итак, можно сформулировать логический простой вывод: государство имеет закрепленные определенным образом права контроля ресурсов в деловых обычаях, права собственности только декларированы. Контроль над ресурсами (природные, трудовые, производственные и так далее) дает возможность экономическим субъектам осуществлять распоряжение прибылью и получение материальной выгоды. Можно отметить, что «перекос» контроля в сторону права однозначно приводит к разрушению баланса инвесторов управляющих и собственников.

Самому выдающемуся топ-менеджеру в России нет возможности, как, к примеру, у У.Гейтса, за короткое время превратиться в крупного собственника – слишком низкая степень первоначальных накоплений и несовершенные рыночные технологии. Однако, при нахождении в положении управляющего, который не ограничен со стороны собственников контролем, он является свободным при выборе целей в своей деятельности[15].

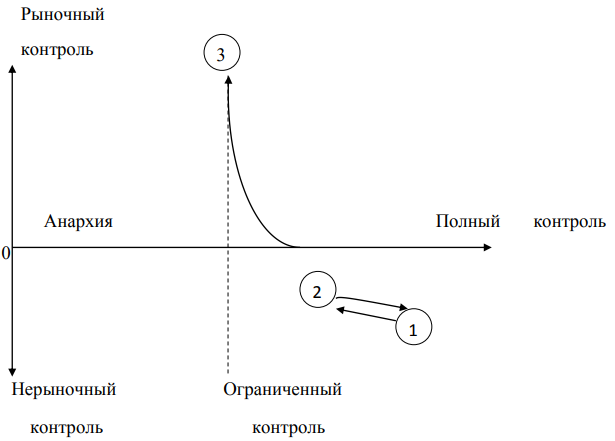

Состояние экономики с точки зрения специфики контроля может быть представлено в виде простой схемы (рис. 1).

Рисунок 1. Состояние российской экономики с точки зрения контроля

На оси абсцисс условно показана степень контроля над экономическими субъектами от нуля (экономическая анархия) до 100% (тотальный монопольный контроль). Ось ординат является показателем качественных характеристик контроля. Наблюдаемое вниз перемещение говорит про предпочтение нерыночных методик контроля (силовые методы принуждения), а вверх – про развитие рыночных институтов экономического контроля (регулирование управляющих со стороны личностей, которым принадлежат ресурсы, при помощи экономических методов).

Ограниченный контроль означает условно некоторый оптимальный для экономического развития уровень контроля при помощи общественных традиций, законодательных положений, этических норм и морали. Еще до начала реформ российская экономика находилась в состоянии 1. Наблюдался практически полный нерыночный контроль от одного субъекта – страны. Партийная государственная и управляющая промышленная элиты имели более привилегированное положение, нежели остальное население государства. Однако, и их личную собственность, в итоге, тоже контролировало государство. Поэтому при социализме весьма крупных личных состояний не могло возникнуть. С самого внедрения реформ стали трансформироваться принципы функционирования системы контроля ресурсов. Система переходит в состояние 2.

Номенклатура разделяется на бизнес-элиту и политическую. Контроль становится более персонифицированным и диверсифицированным. Уровень его концентрации несколько снизился. Но крупные состояния нельзя создать за несколько лет, они возникают только как результат целенаправленных усилий в течение всей жизни, либо даже нескольких предпринимательских поколений. Поэтому по факту право собственности на ресурсы в некоторых случаях сохраняется за государством, а в прочих – оказывается чересчур неопределенным для того, чтобы выступать, как экономический фундамент новой формации.

Несовпадение в субъектах собственности и контроле приводит к тому, что инструментами контроля начинают пользоваться не для того, чтобы накопить капитал, а чтобы выкачивать ресурсы из производственной системы. Нестабильность статуса контролирующих сил, привела в целом к нестабильной экономической системе. К стабильности всегда стремится самоорганизующаяся система. За последние годы наблюдаются признаки попыток государства во взятии под свое регулирование олигархических групп, что свидетельствует о сдвиге в сторону состояния одной системы.

Естественно, в некоторых случаях это может сыграть некоторую положительную роль, но вместе с этим исчезает рыночный стимул развития производительных сил и снижается степень предпринимательской мотивации. Ко всему прочему, бесперспективность тотального государственного контроля доказана пройденным отечественным (и не только) опытом[16].

Если отталкиваться от данной точки зрения, то продолжение экономических реформ определяет перевод системы к положению 3, которое характерно для стабильной экономики. Это является требованием для перехода контроля к титульным собственникам и начала работы «демократических» институтов рыночной экономики, для данного процесса необходимо создание реального рынка прав собственности.

Единственная известная форма его существования - рынок капитала, а значит рынок ценных бумаг. Потенциальными собственниками в нашем государстве являются владельцы акций приватизированных организаций. Их количество может увеличиться, если в производственный капитал инвестирование личных сбережений в России будет осуществлять экономически выгодно.

В соответствии с проведенными исследованиями, примерно 60 процентов акционерного капитала в российских крупных организациях принадлежит собственникам, индивидуальный процент которых не более 5. Они - формальные владельцы предприятий, которые вынуждены доверять процесс управления своей собственностью менеджменту, который ими не контролируется. Если учитывать в этом нюансе находящееся в похожем состоянии государство, которое имеет в собственности около 10 процентов от всего акционерного капитала, то степень разрыва у собственности и контроля становится еще более очевидна. Выходит, невозможно существовать рыночной стабильной экономике без того, чтобы создавать рынок ценных бумаг как институт по обеспечению на средства производства реальных прав собственности.

Только данный рынок имеет способность выполнения функций мобилизации небольших частных сбережений с целью осуществить производственные инвестиции и перераспределить финансовые ресурсы в более эффективные экономические секторы.

Практика показывает, что в сложившихся эволюционным путем в РФ условиях возникновение такого рынка не возможно. Получается, для его формирования нужно приложить специальные усилия[17]. Если не произвести оценку мирового опыта со стороны его применения в России, то анализ мировых тенденций развития рынка ценных бумаг имел бы излишнюю абстракцию.

В РФ продолжают свое функционирование большое количество бирж и организаторов торгов, у которых будущее в настоящее время весьма трудное и непредсказуемое. Отличаясь от рынка ценных бумаг, который сохранится в каком-либо виде в государстве, судьба организаторов торгов имеет все шансы стать более драматичной. Если институты, которые существуют, не смогут продержаться до момента оживления рынка, если им не окажут поддержку (причем под поддержкой понимается не только финансирование их), то в будущем рынок ценных бумаг России может начать контролироваться иностранными биржами и организаторами торгов.

Так как уже на сегодняшний они предпринимают активные шаги в данном направлении (к примеру, в Вене создали биржу, которая специализируется на процессах организации рынков акций восточноевропейских эмитентов, в том числе и России; уже сейчас депозитарными расписками на акции российских эмитентов ведется торговля в Нью-Йорке и Лондоне, а также Берлине).

При рассмотрении проблемы развития финансового рынка РФ, нужно определить части, которые ее составляют – политика бирж и политика государственных органов, которые регулируют рынок ценных бумаг.

Политика бирж. С точки зрения технологической и цепи рынков в России процесс развития финансовых бирж происходил по двум направлениям – создание, в первую очередь, финансовых бирж собственно, а во вторую, универсальных институтов, которые формируют рынки разнообразных финансовых инструментов и валюты, что обеспечивают участников широким спектром услуг – от процесса организации торгов до самого осуществления клиринга и обеспечения расчетов по ценным бумагам и финансовым средствам.

Пример первого направления - это Российская торговая система (РТС), второе – Московская Межбанковская валютная биржа. На современном этапе Российской торговой системой создается Расчетная палата, усиливается взаимодействие с Депозитарной клиринговой организацией и начинается выполнение функций организации расчетов заключаемых сделок (по возможности, данные функции будет выполнять дочерняя структура – Расчетная палата). Получается, что организация рынка согласно принципу единой технологической цепочки, который используется только на ММВБ первоначально, развивается по всем ведущим финансовым площадкам России (МФБ, РТС, СПВБ и т.д.).

Сегодня еще присутствуют в торгуемых инструментах отличия. Если РТС так и продолжает выступать как организатор торгов по акциям, то площадки по торговле облигациями и акциями специализированные (к примеру, Московская фондовая биржа) делают попытки организовать рынок дериватов и валюты. (Пионеры универсальных фондовых бирж - СПВБ и ММВБ, которые проводят организацию торгов практически всех видов финансовых инструментов и валюты).

В целом в России прослеживается тенденция универсализация. Сохраняются различия и в организационно-правовой форме организаторов торгов. В соответствии с действующим законодательством Российской Федерации и принципами государственного регулирования наложены жесткие ограничения на организационно-правовую форму отдельных видов профессиональных участников рынка ценных бумаг. Так, фондовая биржа создается только в форме некоммерческого партнерства (МФБ, РТС), в то время как организатором торговли может быть и закрытое акционерное общество.

Именно поэтому ММВБ (закрытое акционерное общество), являющаяся по функциям полноценной фондовой биржей, обладает лицензией организатора торговли (что в общем не мешает ей успешно развивать данный вид деятельности и конкурировать с полноценными фондовыми биржами). По поводу технологического аспекта, в России в данной отрасли можно отметить редкое единство – все торговые системы и биржи пользуются электронными торговыми системами, а не механизмами голосового зального аукциона. В отношении регионального охвата все ведущие площадки России при помощи электронных технологий организации торгов не имеют ограничений только по своим регионам и стараются привлекать региональных участников успешнее.

На ММВБ работают более 100 профессиональных региональных участников нескольких десятков регионов России, в 7 городах представители ММВБ функционируют и обеспечивают для участников доступ к торгам на ММВБ; в РТС тоже работают региональные участники; МФБ неоднократно декларировала личные региональные планы. Региональные биржи, ориентирующиеся только на профессиональных участников конкретного региона, находятся в состоянии застоя, порой, несмотря на активную поддержку от местных властей[18].

Выходит, что на деятельность бирж РФ имеет влияние на мировые тенденции и достижения. Это создает вероятность того, что рынком и непосредственно самими профессиональными участниками, в перспективе будет сделан выбор наиболее эффективных площадок, которые оказывают с меньшими издержками более качественный уровень услуг. Политика государственных органов регулирования рынка ценных бумаг России. В данной области явно присутствует отставание от мировых тенденций России, а иногда консервация определенных моделей организации рынка, возраст у которых более десяти лет.

В роли отдельных можно привести пример - особая приверженность к некоммерческим партнерствам российских регуляторов (так, они могут создаваться только в пределах данной организационной правовой формы) и высокий порог недоверия к ОАО. Сохранились ограничения на рынке ценных бумаг на совмещение ряда видов профессиональной деятельности. Часто мнения профессиональных участников регуляторы рынка ценных бумаг попросту игнорируют. Понятно, что не все, к чему профессиональные участники имеют стремление, является вообще полезным для рынка ценных бумаг, так как различны интересы у государственных органов, которые регулируют рынок, и у разных профессиональных участников. Но если в целом не брать во внимание мнение последних, и прикрываться задачей защиты инвесторов как щитом, то можно целиком произвести ликвидацию отдельных групп профессиональных участников. Если надеяться на оптимистический прогноз рынка ценных бумаг РФ и на то, что национальные институты рынка ценных бумаг будут сохраняться, и в последующем развиваться, то можно сделать выводы про анализ тех, кто регулирует рынок и работает на нём.

В России в целом стихийно сформировали смешанную, полицентрическую модель рынка ценных бумаг, на которой одновременно и в равных правах существуют фондовые биржи, коммерческие банки, а также прочие финансовые институты. Данная модель имеет отличия от американской в отсутствии серьезных ограничений в операциях с ценными бумагами (для коммерческих банков, в особенности). У рынка ценных бумаг впереди еще многие изменения. Это связано с тем, что новые модификации рыночных отношений неизбежны (особенно после приобретения рынком острого конкурентного характера).

Главные факторы, определяющие развитие фондовых бирж в современном этапе, естественно, это: понижение стоимостного эквивалента на услуги бирж, удаление барьеров и границ, которые являются препятствием для конкуренции, реформа управления биржами, внедрение новых технологий и механизмов организации процесса торговли. ]Реформы управления биржами проявляются в коммерциализации фондовых бирж и создании торговых частных систем. Коммерциализация – это процесс превращения из организаций бирж, которые принадлежат членам биржи – банкам и брокерам и работающих на принципах некоммерческих организаций, в обычные АО (которые выплачивают дивиденды), акции которых имеют на свободном рынке обращение.

2.2. Проблемы финансового рынка в России

Важная особенность современной экономики - тенденция интеграции кредитного, денежного, фондового, валютного, страхового секторов и формирование национального единого финансового рынка. При современных условиях инновационного развития и новой индустриализации, один из определяющих конструктов развития современной РФ - это финансовый рынок, определяющийся в экономической теории системой отношений, которые возникают при обмене экономических благ, с использованием в роли актива-посредника денег.

Финансовый рынок осуществляет мобилизацию капитала, предоставление кредитов, выполняет обменные денежные операции и размещает финансовые средства в производстве. Важно отметить, что объединение предложения и спроса для капитала всех агентов рынка России, заёмщиков и кредиторов всех государств в совокупности формирует финансовый мировой рынок.

Динамичное развитие финансового рынка РФ и мирового финансового рынка в условиях углубления процессов либерализации и глобализации мирового хозяйства, усиление тенденции к дерегулированию финансового рынка заставляют «открытые экономики» и национальные финансовые рынки развитых стран по-новому оценивать необходимость и возможность интеграции российского финансового рынка как основного инструмента международной экономической политики.

Тенденции последних лет привели к созданию глобальной финансовой системы, развивающейся под влиянием межнациональных экономических интеграционных отношений. Структура глобальных интеграционных процессов требует от отдельных государств высокого уровня развития национальной экономики и финансовой системы.

На современном этапе степень финансовой интегрированности, является одним из критериев конкурентоспособности экономики государства. Россия развивается во взаимозависимости с остальным миром, включается в международные интеграционные процессы.

Существует 3 формы интеграции финансового рынка: региональная, международная и функциональная. Функциональная форма интеграции характеризуется снижением уровня операционных издержек финансовых институтов по причине расширения перечня услуг, что выражается в появлении на месте специализированных институтов, которые предоставляют диверсифицированные услуги. Региональную форму интеграции связывают с процессом ускорения технического прогресса, с распространением в финансовой системе сетей интернет и расширением географических границ влияния финансовых институтов, а выражается в распространении в недоступные ранее регионы отделений банкоматов и финансовых институтов.

Международную форму интеграции связывают с интернационализацией финансовых инноваций и секьютеризации, которую выражают высоким уровнем глобального перемещения капитала и содействия через национальные границы свободному перемещению капитала и финансовых услуг[19].

Интеграция мирового и российского финансовых рынков нашему государству необходима для того, чтобы решить важные задачи:

− увеличить конкурентоспособность на мировом уровне финансового сектора государства;

− привлечь финансовые ресурсы в страну;

− снизить барьеры доступа к мировому финансовому рынку компаний России;

− снизить издержки доступа к финансовым ресурсам;

− повысить эффективность инвестирования средств частных и институциональных инвесторов;

− повысить эффективность ценообразования за счет выравнивания доходностей и цен финансовых услуг и продуктов на зарубежном и российском рынках;

− увеличить спектр разработки новых финансовых продуктов и финансовых услуг, которые применяются на зарубежных рынках, а в России еще не распространены;

− повысить роль России на глобальном уровне в контроле финансового рынка.

В России приняли концепцию создания международного финансового центра, в соответствии с которой финансовый центр государства обязан быть от ВВП 6%. Выходит, при настоящем показателе примерно 4,5 процента в валовых доходах страны значимость финансового сектора ориентировочно должна на треть вырасти. Предпосылки к росту этого показателя - развитие российской финансовой интеграции, а также финансового мирового рынка.

Получается, что финансовая интеграция финансового рынка России и МФР – это объективная тенденция, имеющая характерные черты и персональные предпосылки.

Можно подчеркнуть, что институциональная теория выступила, как основа для того, чтобы объяснить феномен финансовой интеграции, которая воедино связывает весь перечень факторов, в свою очередь оказывающих влияние на развитие финансовой мировой системы. В России финансовая интеграция носит в своей основе функциональный характер. Ориентиры в процессе развития финансового рынка ссылаются на международную и региональную интеграцию. Концепцией создания российского финансового международного центра определяются параметры для усовершенствования инфраструктуры рынка, а также отражается стремление государства в увеличении степени финансовой интеграции для поддержания уровня конкурентоспособности российского и мирового рынков ценных бумаг.

Проблемный вопрос создания и деятельности российского финансового рынка поясняет высокая практическая востребованность данных исследований. Работы зарубежных авторов представляют многосторонний и глубокий анализ большого количества аспектов практики и теории развития финансового рынка на базе интеграции его кредитного, денежного и фондового секторов; детально проведен анализ целей и задач контроля финансового рынка.

Исследования отечественных экономистов главное внимание уделяют специфике отечественного финансового рынка, условиям для его интеграции в финансовый мировой рынок. Но большинство работ не уделяют внимания анализу макроэкономических условий образования финансового рынка, методике анализа его эволюции, критериям выбора инструментов и методов контроля, разработке рекомендаций для ускорения интеграции в мировой рынок финансового рынка России. Далее необходимо выделить тенденции, которые происходят на финансовом рынке РФ.

Финансовый рынок РФ в 2018 году развивался при условиях продолжения роста государственной экономики, он испытывал влияние конъюнктуры зарубежных финансовых и товарных рынков, изменения интереса к риску глобальных инвесторов.

В рассматриваемый период внешние основные стрессы для финансового рынка РФ поясняются динамикой на мировом рынке энергоносителей цен, а также в государствах зоны евро долговым кризисом.

Согласно итогам 2018 года, темпы роста стоимостного объема финансового рынка уступают темпам роста номинального валового внутреннего продукта. Как результат соотношение российского ВВП и общего объема финансового рынка в конце 2018 года снизилось до 108 процентов в сравнении с 112% в конце 2016 года. В отношении к ВВП, капитализация рынка акций сокращается на 8 % пунктов (до 39%), объем долговых ценных бумаг, которые находятся в обращении увеличивается на 2 пункта (до 24%), задолженность по банковским кредитам физических лиц и нефинансовых организаций увеличилась также на 2 процентных пункта и показала отметку в 45%.

В 2018 году колебание ценовых индикаторов финансового рынка было неравномерны. В январе-феврале, а также первой половине марта 2016 года в момент увеличения объемов ликвидных средств банков России ставки денежного рынка показывали значение ниже уровня, который наблюдался за последние месяцы 2016 года. Укрепление рубля, а также сравнительно низкий уровень инфляции способствовали росту интереса инвесторов, в том числе нерезидентов, к рублевым ценным бумагам и повышению их котировок. В 2019 г. продолжилось развитие инфраструктуры организованного финансового рынка, связанное, прежде всего, с реализацией практических мер по консолидации торгово-расчетной инфраструктуры в рамках Московской Биржи. Состоялся запуск центрального депозитария, приняты решения о допуске иностранных клиринговых компаний на российский фондовый рынок. Продолжал расширяться состав торгуемых финансовых инструментов, произошли изменения в правовой базе регулирования отдельных сегментов финансового рынка.

Таким образом, российский финансовый рынок в 2018 г., подвергаясь воздействию значительных внешних факторов, сохранил устойчивость и продолжил выполнять свою функцию по перераспределению финансовых ресурсов в национальной экономике. Функционирование финансового рынка подчинено действию определенного экономического механизма, основу которого составляет взаимосвязь его элементов.

Основными из элементов, которые определяют состояние и развитие, как финансового рынка в целом, так и отдельных его видов, являются спрос, предложение и цена. В современной России функционирование (или например, механизм функционирования) финансового рынка направлен на формирование и стабилизацию его равновесия, которое достигается путем взаимодействия отдельных его элементов. В основном это равновесие в условиях экономики рыночного типа достигается за счет саморегуляции финансового рынка и частично – за счет государственного его регулирования[20].

Тем не менее, в реальной практике абсолютное равновесие финансового рынка, т.е. полная сбалансированность отдельных его элементов, достигается крайне редко, а если достигается, то на очень непродолжительный период. Каждый вид финансового рынка имеет особенности образования механизма для обеспечения взаимосвязи определенных элементов рынка, но принципиальные основы механизма функционирования данных рынков владеют общим характером.

Согласно концепции эффективности рынка, являющейся важнейшим теоретическим положением, которое определяет механизм его функционирования, выделяются 3 уровня данной эффективности.

1) уровень, который характеризует низкую степень эффективности рынка и отражает ситуацию, в которой на основные финансовые инструменты ценообразование в основном опирается на их динамику за предшествующий период;

2) уровень, который характеризует среднюю степень эффективности рынка и отражает ситуацию, в которой ценообразование на основные финансовые инструменты, не включая сведения про их динамику за предшествующий период, отражает и прочие опубликованные общедоступные сведения;

3) уровень, который характеризует максимальную степень эффективности рынка и отражает ситуацию, в которой ценообразование основано на общедоступной и неопубликованной информации, а также на последствиях проведения ее фундаментального анализа. При данном варианте размер цен на определенные финансовые инструменты всегда воспроизводит уровень их доходности, который соответствует их уровню риска.

Другими словами, сильная степень эффективности рынка определяется состоянием ценообразования на основные финансовые инструменты, которые отражают все имеющиеся сведения про них. Исследованные принципиальные положения поясняют механизм деятельности финансового рынка в общем, а также отдельных его видов современной России.

Вместе с этим, механизм функционирования отдельных видов финансовых рынков наделен специфическими особенностями, которые определяются показателями рыночной стоимости (цены) финансовых инструментов, которые на них обращаются; системой факторов, которые влияют на создание конкретного показателя цены (рыночной стоимости) данных инструментов; методов котировки участниками рынка (образования) цен и т.п., что вынуждает проводить дополнительные исследования, и показывает новые границы в научных изысканиях.

Глава 3. Перспективы и тенденции развития финансового рынка в России

Одно из самых важных условий для успешной деятельности финансового рынка - обеспечить защиту прав потребителей финансовыми услугами. При этом данная защита должна работать в виде комплексной системы, которая состоит из помощи потребителя финансовых услуг в момент нарушения его прав, во-первых, и – если выявляется системность данных нарушений дабы избежать их повторение – оценивания необходимости и внесение изменений в существующую систему регулирования, во-вторых. Пользование обратной связью для вывода недобросовестных игроков с рынка, усовершенствование финансовых продуктов, а также порядка продажи их населению, является мощнейшим механизмом для повышения степени удовлетворенности граждан, при пользовании услугами финансового рынка и дальнейшего повышения уровня проникновения данных услуг.

Для того чтобы повысить уровень защиты прав потребителей финансовых услуг требуется дальнейшее усовершенствование работы органов защиты данных прав в организации надзорных мероприятий, а также используемых мер воздействия. Для того, чтобы обеспечить надлежащий уровень защиты прав потребителей финансовых услуг, в планах создать и запустить в эксплуатацию более эффективную систему работы по жалобам потребителей.

Совокупность мер предполагает введение нового формата модели для обработки обращений, что позволит значительно увеличить количество обращений, в соответствии с которыми необходима помощь по факту, уменьшить срок на принятие мер реагирования на обращения граждан, оптимизировать взаимодействие с организациями и органами власти в работе с обращениями потребителей финансовых услуг, а также получить обратную связь для увеличения эффективности принятия регуляторных мер и улучшения на финансовом рынке услуг и продуктов. Кроме этого, для оперативного решения проблем потребителей финансовых услуг, устранения в работе финансовых компаний недостатков, разъяснения прав потребителей, а также порядка их реализации оказывает благоприятное влияние развитие в информационно-коммуникационной сети «Интернет» функционала сайта Банка России и усовершенствование работы Контактного центра взаимодействия с потребителями финансовыми услугами.

Защиту прав потребителей улучшает как разработка самостоятельных регулируемых организаций в области финансового рынка в плановый период базовых стандартов по защите интересов и прав потребителей финансовых услуг, так и выполнение последующего регулирования их соблюдения членами регулируемых фирм.

Для того, чтобы не допустить применение на финансовом рынке бизнес-моделей, которые основаны на недобросовестной практике, в плановый период вместе с заинтересованными органами власти завершает внедрение общих требований для должностных лиц финансовых компаний, которые входят в органы управления, а также по их ответственности за нарушение регуляторных требований. Вместе с Федеральной антимонопольной службой будут реализовываться мероприятия для противодействия демпинга в продажах финансовых продуктов и оказании финансовых услуг, который разрушает основу конкурентной справедливой среды[21].

Отдельное внимание необходимо уделить вопросам на финансовом рынке, которые касаются раскрытия рекламы и информации. Важно обеспечить свободный доступ, для потребителей финансовых услуг и продуктов к информации про их содержание и сопряженные с ними риски, а также установить по отношению к финансовым организациям соответственные требования для раскрытия в доступной форме информации. Раскрывать необходимо также информацию про стандартные и специфические характеристики услуг и продуктов. В этот момент информацию важно предоставлять для потребителей финансовых услуг полную и достоверную, сопоставимую и доступную, понятную и своевременную. Кроме этого, необходимо существенно ограничить публичную рекламу финансовых услуг и продуктов, которые не предназначены для неквалифицированных потребителей, или вводят в заблуждение потребителя касательно рискованности и полезности финансовых продуктов.

Банком России предполагается информирование населения про деятельность финансовых недобросовестных посредников и пирамид, а также разработка предложений для установления дополнительных требований в рекламе финансовых услуг и продуктов с целью ограничить недобросовестную деятельность на данном рынке. В современном мире серьезная проблема, препятствующая развитию финансового рынка России и удовлетворенности населения финансовыми услугами и продуктами – недостаточная степень финансовой грамотности населения. Часто граждане понятия не имеют о своих правах и обязанностях.

При заключении договора про получение финансовой услуги, гражданином, зачастую, он подписывается даже без прочтения, все до конца последствий не осознаются. Согласно с данным фактором, необходимо обеспечить детальное понимание у потребителя им выбираемых финансовых услуг и продуктов. В этом вопросе ценностное предложение, содержащее в себе финансовую услугу или продукт не всегда соответствует настоящим потребностям гражданина, что в некоторых случаях вызывает негативный комплексный эффект от пользования данным продуктом последующую потерю доверия у гражданина к услугам в целом на финансовом рынке.

Недоверие от гражданина передается к широкому кругу потенциальных потребителей финансовых услуг, а также через средства массовой информации намного активнее, нежели позитивные сведения, что значительно понижает общий показатель уровня доверия к финансовой системе государства населения. По причине того, что обучение финансовой грамоте населения – это долгосрочная задача, в среднем срочном периоде предложение доступных для понимания населению финансовых услуг и продуктов можно обеспечить, при помощи их стандартизации, включая договорной базы. Это поспособствует повышению общей степени информированности граждан про финансовый рынок и росту доверия к финансовым инструментам населения.

В долгосрочной перспективе увеличение показателей финансовой грамотности поможет осуществить у населения формирование культуры потребления финансовых услуг и понимание денежной кредитной политики, которую проводит Россия. Выходит, увеличение степени финансовой грамотности вместе с прочими мероприятиями и процессами способствует сглаживанию динамики покупательной и инвестиционной способности населения, что немаловажно для достижения задач обеспечения устойчивости экономического роста и низкого стабильного уровня роста цен, а также формирования в финансовом секторе ресурсной базы.

Финансовой грамотностью предполагается создание базы общих знаний у населения:

- про потребности человека на протяжении всей жизни и стандартные способы для их удовлетворения при помощи использования инструментами финансового рынка и соблюдения финансовой дисциплины;

- про основные продукты и услуги финансового рынка, а также риски, сопровождающие их применение;

- про способы получения информации, про поставщиков, продукты и услуги финансового рынка; - про причины и последствия решений в области денежной кредитной политики Банка России;

- про имеющиеся возможности защиты на финансовом рынке своих прав.

Вместе с этим финансовой грамотностью предполагается не только приобретение теоретических знаний, но и присутствие базовых навыков практического использования инструментами финансового рынка и способностей производить оценку экономической ситуации в стране и действий монетарных властей. Для реализации задачи повышения уровня финансовой грамотности требуется массовый подход. В первую очередь, за плановый период нужно внедрить обязательные учебные занятия по финансовой грамотности в общеобразовательных учебных заведениях в пределах введенных дисциплин. Первый шаг при решении установленной задачи - введение Министерством науки и образования РФ в 2018 году модуля финансовой грамотности, как обязательную школьную программу в предмете «обществознание».

Для реализации данного проекта нужна разработка учебных методических стандартов и материалов образовательных программ, согласно рекомендациям Министерства науки и образования РФ, соответственная подготовка кадров в средних школах, для чего требуется организация курсов повышения квалификации учителей и внедрение новой специализации для выпускников педагогических вузов. Кроме этого, за среднесрочный период целесообразным будет провести организацию процесса по взаимодействию российских вузов в части создания в их структуре кафедр, которые занимаются проблемами финансовой грамотности, а также по разработку соответствующих учебных и методических комплексов.

России требуется произвести разработку и ежегодный расчет композитного индекса финансовой грамотности, который включает в себя:

- проведение исследования уровня информированности населения про финансовые инструменты, услуги и законные способы защиты прав потребителя финансовых услуг.

- выполнение исследования уровня компетентности населения (применения населения на практике знаний про финансовые инструменты и услуги, которые уже имеются).

- исследование уровня диверсификации применяемых населением финансовых услуги инструментов в соответствии с отчетом Министерства коммуникаций связи России «Основные результаты работы Министерства связи и массовых коммуникаций РФ в 2015 году», который предоставлен в Правительство РФ в марте 2016 года. Важно также увеличить степень значения Контактного центра и общественной приемной, которая, в свою очередь, обеспечивает взаимодействие с потребителями финансовых услуг. Этими ресурсами также можно пользоваться с целью повысить уровень финансовой грамотности населения при помощи предоставления разъяснений по интересующим вопросам потребителям.

Кроме этого, для продвижения среди разных поколений населения финансовой грамотности, учитывая степень и особенности влияния информационных технологий на их жизнедеятельность, должны активно использоваться каналы продвижения финансовой грамотности, например, социальные сети.

Подведя итоги третей главы курсовой работы, можно сделать вывод, что в современной России функционирование (или например, механизм функционирования) финансового рынка направлен на формирование и стабилизацию его равновесия, которое достигается путем взаимодействия отдельных его элементов. В основном это равновесие в условиях экономики рыночного типа достигается за счет саморегуляции финансового рынка и частично – за счет государственного его регулирования.

В современном мире серьезная проблема, препятствующая развитию финансового рынка России и удовлетворенности населения финансовыми услугами и продуктами – недостаточная степень финансовой грамотности населения. Итак, при данном варианте размер цен на определенные финансовые инструменты всегда воспроизводит уровень их доходности, который соответствует их уровню риска. Иными словами, сильная степень эффективности рынка определяется состоянием ценообразования на основные финансовые инструменты, которые отражают все имеющиеся сведения про них.

Заключение

Совершенный финансовый рынок – это такой, который сможет точно и нужный момент отразить предложение и спрос финансовых ресурсов, а также с минимальными затратами возвести при помощи посредников, потребителей и поставщиков капитала, или денег. Кроме этого, финансовый рынок также является определенным финансовым барометром экономики. Он эффективно осуществляет деятельность в государстве при низких темпах инфляции, успешном развитии экономики, стабильной нормативной и законодательной базе, политическом благоприятном климате и конкретизированном балансе общественных интересов.

При рассмотрении проблемы развития финансового рынка РФ, нужно определить части, которые ее составляют – политика бирж и политика государственных органов, которые регулируют рынок ценных бумаг. В РФ продолжают свое функционирование большое количество бирж и организаторов торгов, у которых будущее в настоящее время весьма трудное и непредсказуемое.

С целью определения базовой модели развития финансового рынка России проведен глубокий анализ его современного состояния и определены тенденции дальнейшего развития, а именно: исследованы особенности современного развития отечественной экономики и ее влияние на развитие рынка, проанализировано состояние базовых сегментов – денежного рынка и рынка капитала и выявлены основные проблемные моменты в их функционировании.

Учитывая определяющую роль финансовых посредников в обеспечении эффективного выполнения функций финансовым рынком, было исследована их роль и уровень развития. Для этого, прежде всего, была проведена их классификация по различным признакам и проанализированы соответственно состояние и тенденции развития финансовых посредников, что является институциональными инвесторами и посредниками уровня рыночной инфраструктуры, в результате чего были выявлены тенденции формирования конвергентных мощных финансовых посредников – финансовых супермаркетов, которые достаточно эффективно функционируют, как на мировом, так и в рамках национального финансового рынка.

В России на сегодняшний день есть уникальный шанс использовать современный мировой опыт и построить качественно новую модель развития финансового рынка с мощным банковским сектором и высокоэффективным рынком капитала.

Учитывая тот факт, что Россия принадлежит к группе стран, финансовый рынок которых находится на стадии формирования, были исследованы особенности развития именно этой группы стран и определены особенности функционирования отечественного рынка. Надеемся, что рассмотрение определенного круга проблем в данной работе будет иметь положительное влияние на решение целого ряда вопросов, связанных с функционированием финансового рынка страны и его дальнейшим развитием.

И так, что в современной России функционирование (или например, механизм функционирования) финансового рынка направлен на формирование и стабилизацию его равновесия, которое достигается путем взаимодействия отдельных его элементов. В основном это равновесие в условиях экономики рыночного типа достигается за счет саморегуляции финансового рынка и частично – за счет государственного его регулирования. В современном мире серьезная проблема, препятствующая развитию финансового рынка России и удовлетворенности населения финансовыми услугами и продуктами – недостаточная степень финансовой грамотности населения.

Итак, при данном варианте размер цен на определенные финансовые инструменты всегда воспроизводит уровень их доходности, который соответствует их уровню риска. Иными словами, сильная степень эффективности рынка определяется состоянием ценообразования на основные финансовые инструменты, которые отражают все имеющиеся сведения про них.

Список литературы

Федеральный закон «О рынке ценных бумаг» от 22.04.06 № 39-Ф3 (ред. от 18.06.2017 № 123-ФЗ)

Федеральный закон РФ «Об инвестиционных фондах» № 156-ФЗ от 4 декабря 2001 г. (ред. от 01.05.2017 №84-ФЗ)

Евлахова Ю.С. Понятие финансового рынка с позиций современной теории финансов // Научно-исследовательский финансовый институт. Финансовый журнал. 2011. № 3. С. 81-92.

Евлахова Ю.С. Функция финансового рынка: дискуссионные вопросы классификации и российские особенности // В сборнике: Научный поиск По страницам докторских диссертаций. редкол.: Л. Н. Усенко (отв. ред.), Д. А. Михайлин, Е. Н. Грузднева. Ростов-на-Дону, 2012. С. 69-80.

Коваленко В. Доверяем деньги / Коваленко В. // Ваши деньги. – №8. – 2016. – С. 20-21.

Корнеев, В. В. Кредитные и инвестиционные потоки капитала на финансовых рынках [Текст] : монография. – К. : НИФИ, 2014. – 376 с.

Мозговой А.М. Международные финансы : учеб. пособие / Мозговой А.М., Оболенская Т.Е., Мусиец Т.В. – К.: КНЭР, 2015. − 408 с.

Мошенничество на финансовом рынке: практическое пособие по противодействию [Текст] [править. В. Фещенко]. – Москва, Российское агентство финансового развития, 2015. – 424 с.

Слободян, А. А. Правовые проблемы определения деятельности по управлению активами институциональных инвесторов [Текст] / О. А. Слободян // Вестник Высшего совета юстиции. – 2016. – № 3 (11). – С. 95-104.

Соломина, Г. В. Функционирование компаний с управления активами: мировой опыт и отечественная практика [Текст] / Г. В. Соломина // Научный вестник: финансы, банки, инвестиции. – 2015. – №2. – С. 28- 32.

Ушаков А.С. Финансовые рынки: современные подходы к исследованию и основные функции // Вестник Северо-Осетинского государственного университета имени Коста Левановича Хетагурова. 2013. № 4. С. 498-502.

Федоренко В.Г. Финансовые рынки / Федоренко В.Г., Гойко А.Ф. – К. : МАРП, 2016. – 408 с.

Финансовые рынки и финансово-кредитные институты: Учебное пособие. Стандарт третьего поколения / Под ред. Белоглазовой Г., Кровилецкой Л., СПб: Питер, 2013. – С. 76.

Шевченко, А. М. Доверительное управление: риски и доходность альтернативных финансовых инструментов [Текст] / А. М. Шевченко // Инновационная экономика. – 2016. – №6. – С. 264-270.

Lelyuk N. P. Improvement of management of communal property in local self // Theory and practice of public administration. Vol. 6. New mechanisms for sustainable development: scientific-prakt. Conf. 12 December 2013 – H. : Publishing house Harri NAGA “Master”, 2015. – Pp. 102-105.

- Saleh I. Rmst: issues of ownership and municipal management : [ucheb. posobie] / Saliy, I. – K., 2015. – 415 p.

The economy of cities / [ed. by V. Oilcakes]. – K. : Basics, 2016. – 243 S.

-

Мозговой А.М. Международные финансы : учеб. пособие / Мозговой А.М., Оболенская Т.Е., Мусиец Т.В. – К.: КНЭР, 2015. − 408 с. ↑

-

Федоренко В.Г. Финансовые рынки / Федоренко В.Г., Гойко А.Ф. – К. : МАРП, 2016. – 408 с. ↑

-

Соломина, Г. В. Функционирование компаний с управления активами: мировой опыт и отечественная практика [Текст] / Г. В. Соломина // Научный вестник: финансы, банки, инвестиции. – 2015. – №2. – С. 28- 32. ↑

-

Коваленко В. Доверяем деньги / Коваленко В. // Ваши деньги. – №8. – 2016. – С. 20-21. ↑

-

Мошенничество на финансовом рынке: практическое пособие по противодействию [Текст] [править. В. Фещенко]. – Москва, Российское агентство финансового развития, 2015. – 424 с. ↑

-

Lelyuk N. P. Improvement of management of communal property in local self // Theory and practice of public administration. Vol. 6. New mechanisms for sustainable development: scientific-prakt. Conf. 12 December 2013 – H. : Publishing house Harri NAGA “Master”, 2015. – Pp. 102-105. ↑

-

Евлахова Ю.С. Понятие финансового рынка с позиций современной теории финансов // Научно-исследовательский финансовый институт. Финансовый журнал. 2011. № 3. С. 81-92. ↑

-

Ушаков А.С. Финансовые рынки: современные подходы к исследованию и основные функции // Вестник Северо-Осетинского государственного университета имени Коста Левановича Хетагурова. 2013. № 4. С. 498-502. ↑

-

Финансовые рынки и финансово-кредитные институты: Учебное пособие. Стандарт третьего поколения / Под ред. Белоглазовой Г., Кровилецкой Л., СПб: Питер, 2013. – С. 76. ↑

-

Евлахова Ю.С. Понятие финансового рынка с позиций современной теории финансов // Научно-исследовательский финансовый институт. Финансовый журнал. 2011. № 3. С. 81-92. ↑

-

Ушаков А.С. Финансовые рынки: современные подходы к исследованию и основные функции // Вестник Северо-Осетинского государственного университета имени Коста Левановича Хетагурова. 2013. № 4. С. 498-502. ↑

-

Евлахова Ю.С. Функция финансового рынка: дискуссионные вопросы классификации и российские особенности // В сборнике: Научный поиск По страницам докторских диссертаций. редкол.: Л. Н. Усенко (отв. ред.), Д. А. Михайлин, Е. Н. Грузднева. Ростов-на-Дону, 2012. С. 69-80. ↑

-

Евлахова Ю.С. Функция финансового рынка: дискуссионные вопросы классификации и российские особенности // В сборнике: Научный поиск По страницам докторских диссертаций. редкол.: Л. Н. Усенко (отв. ред.), Д. А. Михайлин, Е. Н. Грузднева. Ростов-на-Дону, 2012. С. 69-80. ↑

-

Шевченко, А. М. Доверительное управление: риски и доходность альтернативных финансовых инструментов [Текст] / А. М. Шевченко // Инновационная экономика. – 2016. – №6. – С. 264-270. ↑

-

The economy of cities / [ed. by V. Oilcakes]. – K. : Basics, 2016. – 243 S. ↑

-

Федеральный закон РФ «Об инвестиционных фондах» № 156-ФЗ от 4 декабря 2001 г. (ред. от 01.05.2017 №84-ФЗ) ↑

-

Корнеев, В. В. Кредитные и инвестиционные потоки капитала на финансовых рынках [Текст] : монография. – К. : НИФИ, 2014. – 376 с. ↑

-

Федеральный закон «О рынке ценных бумаг» от 22.04.06 № 39-Ф3 (ред. от 18.06.2017 № 123-ФЗ) ↑

-

Соломина, Г. В. Функционирование компаний с управления активами: мировой опыт и отечественная практика [Текст] / Г. В. Соломина // Научный вестник: финансы, банки, инвестиции. – 2015. – №2. – С. 28- 32. ↑

-

Слободян, А. А. Правовые проблемы определения деятельности по управлению активами институциональных инвесторов [Текст] / О. А. Слободян // Вестник Высшего совета юстиции. – 2016. – № 3 (11). – С. 95-104. ↑

-

Saleh I. Rmst: issues of ownership and municipal management : [ucheb. posobie] / Saliy, I. – K., 2015. – 415 p. ↑

- Теоретические основы формирования инновационных бизнес – моделей предприятий

- способы оценки показателей ликвидности организации

- Учетная политика организации: цель, задачи, формирование, применение (ЗАО «Балтик Трэвэл»)

- "Рынок систем бронирования в гостиничной индустрии"

- Роль мотивации в поведении организации

- Управление финансовыми ресурсами на предприятии.

- Юридические лица как субъекты предпринимательского права(Теоретические основы понятия и признаков юридического лица как субъекта предпринимательского права)

- Анализ и разработка предложений по совершенствованию финансово- хозяйственной деятельности коммерческого банка на примере Банка ВТБ (ПАО)

- Имущественное страхование и его значение в экономике (выявление особенностей)

- Права авторов и их гражданско-правовая защита.

- Процедуры несостоятельности (бaнкротствa)

- Правовые основы суррогатного материнства: анализ правоприменения