Учетная политика организации: цель, задачи, формирование, применение на примере ПАО "ГАЗПРОМ - НЕФТЬ"

Содержание:

Введение

На современном этапе в Российской Федерации наблюдается сближение отечественных норм бухгалтерского учета и международных требований к бухгалтерскому учету. Ведение бухгалтерского учета в России становится менее ограниченным жесткими рамками нормативных актов. У предприятий появляется все больше возможностей адаптировать используемые методы учета согласно специфике своей деятельности.

Инструментом реализации такой возможности является учетная политика организации для целей бухгалтерского учета в соответствии с Приказом Минфина России от 06.10.2008 N 106н (ред. от 28.04.2017) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522), который определяет учетную политику как принятую предприятием совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей корректировки и итогового обобщения фактов хозяйственной деятельности. В то же время, в практике Российского учета возникает принципиально новое для нее явление – налоговый учет, который также должен следовать определенным правилам, закрепленным в законодательстве.

При этом возникает необходимость формировать учетную политику не только для целей бухгалтерского учета, но и для целей налогообложения. Учетная политика для целей налогообложения, представляя собой основу формирования многих документов организации, регулирующих финансово- хозяйственную деятельность, является одним из важнейших элементов налоговой оптимизации.

Целью курсовой работы является изучение учетной политики организации: цель, задачи, формирование, применение на примере ПАО «ГАЗПРОМ – НЕФТЬ».

Предметом курсовой работы является учетная политика. Объектом курсовой работы является ПАО «ГАЗПРОМ – НЕФТЬ».

В соответствии с целью были поставлены и решены следующие задачи:

- рассмотреть цели и задачи учётной политики организации;

- проанализировать порядок формирования и применения учетной политики предприятия для целей налогового учета;

- изучить краткую характеристику ПАО «ГАЗПРОМ – НЕФТЬ»;

- рассмотреть организацию формирования и практическое применение учетной политики предприятия для целей налогового учета ПАО «Газпром нефть».

Курсовая работа состоит из введения, двух глав, заключения, списка используемых источников.

1. Теоретические основы учётной политики

1.1. Цели и задачи учётной политики организации

Учетная политика - один из основных документов, устанавливающих правила ведения в организации бухгалтерского и налогового учета.

Учетная политика организации выполняет следующие задачи:

1) разрабатывает рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности. [4, с. 32]

2) предоставляет формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами.

Учетная политика для целей налогообложения – это выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (п. 2 ст. 11 НК РФ).

Этот термин упоминается во многих статьях, в которых рассматриваются те или иные вопросы налогообложения, налогового учета, подлежащие, в свою очередь, отражению в учетной политике для целей налогообложения. Кроме того, целесообразно утвердить в данной учетной политике решения отдельных вопросов, которые не были раскрыты при регламентации расчетов с бюджетом по тому или иному налогу либо не имеют однозначного толкования.

Действующее законодательство не содержит требования о представлении налоговой политики как декларации в налоговые органы. При этом камеральная проверка отчетности проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) и документов, представленных налогоплательщиком, а также других документов о деятельности налогоплательщика, имеющихся у налогового органа (п. 1 ст. 88 НК РФ).

Вместе с тем проверяющие не вправе истребовать у налогоплательщика дополнительные сведения и документы, если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено законодательством (п. 7 ст. 88 НКРФ).

Как видим, ни в той, ни в другой норме об учетной политике для целей налогообложения не сказано, а в числе документов, представляемых в налоговый орган, она прямо не поименована.

Значит, делать это не обязательно, но можно пойти навстречу инспекторам при возникновении у них вопросов, так как в противном случае они затребуют налоговую политику в ходе выездной проверки, а налогоплательщик должен будет ее представить как документ, предусмотренный НК РФ. Неисполнение этого требования может быть квалифицировано как непредоставление налоговому органу сведений для осуществления налогового контроля (ст. 126 НК РФ).

1.2. Порядок формирования и применения учетной политики предприятия для целей налогового учета

С начала 2002 года в силу вступила 25 глава Налогового Кодекса, регламентирующая такие важнейшие понятия, как классификация доходов и расходов, метод начисления налогов, налоговая база, налоговая ставка и прочее. Это положило начало необходимости ведения на предприятии отдельного налогового учета, так как в связи с введением этой главы данные бухгалтерского и налогового учета стали существенно различаться. [4, с. 54]

В статье НК РФ «Налоговый учет. Общие положения» дается определение налогового учета как системы обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

На данный момент существует два способа ведения налогового учета на предприятии:

1. Ведение налогового учета отдельно от бухгалтерского. Этим может заниматься как бухгалтер, что несомненно увеличивает трудоемкость его работы, так и отдельный, специально созданный для этих целей аппарат предприятия, что приводит к увеличению затрат на ведение учета, так как одна операция будет отражаться как в бухгалтерском, так и в налоговом учете.

2. Ведение налогового учета на основании данных бухгалтерского с применением аналитических регистров налогового учета и корректировок. Как правило эта работа возлагается на бухгалтера, она менее трудоемка, нежели ведение отдельного учета и относительно него менее затратна.

Данные налогового учета должны отражать порядок формирования суммы доходов и расходов, порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде, сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

В статье «Налоговый учет. Общие положения» НК РФ указано, что система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения самостоятельно.

Под учетной политикой для целей налогообложения понимается совокупность выбранных предприятием способов и методов ведения налогового учета и порядка исчисления налогов и сборов. Согласно НК РФ «Момент определения налоговой базы», принятая организацией учетная политика для целей налогообложения утверждается соответствующими приказами, распоряжениями руководителя организации.

Учетная политика для целей налогообложения применяется с 1 января года, следующего за годом утверждения ее соответствующим приказом, распоряжением руководителя организации и является обязательной для всех обособленных подразделений организации. [4, с. 58]

Учетная политика для целей налогообложения, принятая вновь созданной организацией, утверждается не позднее окончания первого налогового периода и считается применяемой со дня создания организации.

В учетной политике для целей налогообложения следует предусмотреть и отразить ряд важных вопросов, связанных с формированием налоговой базы по ряду основных налогов.

Элементы, которые необходимо отразить в учетной политике, можно также разбить на несколько блоков, представленных на рис.8 «Элементы учетной политики для целей налогообложения».

При определении общих вопросов налогообложения следует обратить внимание на два ключевых момента: во-первых, подразделение, осуществляющее исчисление налогов – это может быть как бухгалтерия, так и специально организованная на предприятии налоговая служба. Во-вторых – это разработка аналитических регистров налогового учета.

Согласно НК РФ, аналитические регистры налогового учета - сводные формы систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями настоящей главы, без распределения (отражения) по счетам бухгалтерского учета.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

Налоговые органы не могут устанавливать обязательные формы налоговых регистров, предприятие разрабатывает их самостоятельно, однако регистры должны содержать обязательные реквизиты «Реквизиты налоговых регистров» (этими же реквизитами дополняются и данные бухгалтерского учета, если налоговый учет ведется, исходя из них). Аналитические регистры налогового учета играют большую роль в организации налогового учета на предприятии и являются неотъемлемым элементом учетной политики для целей налогообложения. [4, с. 59]

Рассмотрим подробнее порядок разработки раздельного учета НДС.

Согласно НК РФ, если организации, осуществляющей как облагаемые, так и не облагаемые налогом на добавленную стоимость операции, предъявляется сумма налога на добавленную стоимость, то он распределяется в соответствии с порядком, указанным на рис. 10 «Учета налога на добавленную стоимость при операциях, облагаемых и необлагаемых НДС» Порядок ведения раздельного учета законодательно не установлен, поэтому каждая организация исходя из специфики своей деятельности должна разработать систему ведения раздельного учета затрат на производство и реализацию продукции, облагаемой и не облагаемой НДС.

Такой учет можно организовать, открыв дополнительные аналитические субсчета к счетам затрат 20 «Основное производство», 25 «Общепроизводственные расходы, 26 «Общехозяйственные расходы», 44 «Расходы на продажу». Налог на добавленную стоимость, возникающий при проведении операций, как облагаемых, так и не облагаемых НДС должен приниматься к вычету пропорционально доле операций, облагаемых НДС, в общем объеме операций, совершаемых предприятием за отчетный период.

В учетной политике для целей налогообложения организации следует разработать порядок отражения информации о формировании налоговой базы по налогу на прибыль.

Организация вправе выбрать один из методов определения доходов и расходов. Это может быть метод начисления или кассовый метод.

Учетная политика должна также содержать выбранный предприятием метод оценки размера материальных расходов при списании сырья и материалов. Методы налогового учета в этом вопросе аналогичны методам бухгалтерского учета, за исключением метода ЛИФО. [4, с. 60]

В учетной политике также необходимо предусмотреть порядок создания и использования различных резервов на предприятии. Налоговый Кодекс РФ предоставляет организации-налогоплательщику возможность выбора целого ряда резервов, список которых аналогичен списку резервов в бухгалтерском учете, за исключением резерва под снижение стоимости материальных ценностей.

В учетной политике также необходимо предусмотреть порядок создания и использования различных резервов на предприятии. Налоговый Кодекс РФ предоставляет организации-налогоплательщику возможность выбора целого ряда резервов, список которых аналогичен списку резервов в бухгалтерском учете, за исключением резерва под снижение стоимости материальных ценностей.

Тем не менее, на наш взгляд, при разработке и рассмотрении учетной политики в целях налогообложения на следующий отчетный год, необходимо принимать во внимание те виды деятельности, которыми на данный момент организация не занимается, однако планирует в ближайшем будущем их возникновение.

Такие виды деятельности, как правило, предусмотрены заранее и отражены в ее уставе. Основная идея заключается в том, что предприятию, в случае предполагаемого расширения сферы своей деятельности, следует не только рассчитать совокупный экономический эффект данного явления, но и продумать возможные нюансы, связанные с налоговым учетом и налогообложением нового вида деятельности.

Подготовив заранее свою учетную политику, предприятие сможет изменить не только те элементы, которые будут связаны с новыми направлениями деятельности (и которые можно принять с момента их возникновения), но и привести в гармонию с ними элементы учетной политики по уже ведущейся деятельности.

При разработке соответствующей учетной политики необходимо одновременное достижение трех целей:

1. Постановка максимально выгодной для предприятия системы налогового учета, основанной на особенностях деятельности предприятия –его организационно-правовой форме, отраслевой специфике, видах и объемах деятельности.

2. Закрепление в учетной политике таких элементов, которые бы не противоречили законодательству. Достижение данной цели невозможно без должной квалификации кадров бухгалтерского аппарата.

3. Принятие по возможности положений, сближающий порядок ведения бухгалтерского и налогового учета на предприятии. На современном этапе развития государства многие предприятия осуществляют свою деятельность, находясь на упрощенной системе налогообложения .

Согласно Закону «О бухгалтерском учете» №402-ФЗ организации, перешедшие на УСН, освобождаются от обязанности вести бухгалтерский учет, за исключением учета основных средств и нематериальных активов. Поэтому не маловажен тот факт, что организации, перешедшие на УСН, могут не вести бухгалтерский учет, но, тем не менее, формировать бухгалтерскую учетную политику им все-таки нужно в разрезе элементов учетной политики по учету основных средств и учету НМА. [6, 62]

Для организаций, переведенных на уплату единого налога на вмененный доход, каких исключений законодательством не предусмотрено. Они должны вести бухгалтерский учет, а также составлять и применять учетную политику для целей бухгалтерского учета на общих основаниях. В заключение следует заметить, что учетная политика для целей налогообложения является одним из самых эффективных инструментов налоговой оптимизации и налогового планирования.

При разработке учетной политики для целей бухгалтерского и налогового учета организации зачастую стоят перед выбором между тремя целями: минимизировать доходы и прибыли и, следовательно, налоги, максимизировать финансовые результаты для повышения инвестиционной привлекательности, уменьшить трудозатраты и на раздельное ведение бухгалтерского и налогового учета путем сближения методов бухгалтерского и налогового учета.

Лишь в случае разработки самостоятельной налоговой учетной политики возможно достижение этих трех целей.

Таким образом делая выводы по первой главе можно сказать, что учетную политику можно определить как один из основных документов, устанавливающих правила ведения бухгалтерского учета в организации. Обычно учетная политика состоит из двух разделов: общие положения и способы ведения бухгалтерского учета. Наряду с бухгалтерским учетом организация осуществляет налоговый учет.

Учетная политика в целях налогообложения либо отражается в составе учетной политики (как самостоятельный раздел), либо оформляется отдельным документом.

Порядок формирования и применение учетной политики для целей налогового учета на примере ПАО «ГАЗПРОМ – НЕФТЬ» будет рассмотрен во второй главе курсовой работы.

2. Формирование и применение учётной политики на предприятии ПАО «ГАЗПРОМ – НЕФТЬ»

2.1. Краткая характеристика ПАО «ГАЗПРОМ – НЕФТЬ»

ПАО «ГАЗПРОМ – НЕФТЬ» одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире. Ежедневно продукцию Компании покупают миллионы людей более чем в 100 странах мира, улучшая качество своей жизни. Более 100 тыс. человек объединяют свои усилия и талант, чтобы обеспечить эффективное развитие Компании и ее передовые позиции на рынке.

В своей деятельности Компания руководствуется принципами устойчивого развития и старается достичь равновесия между социально- экономическим и природно-экологическим развитием.

ПАО «ГАЗПРОМ – НЕФТЬ» разделяет принципы Глобального договора ООН и Социальной хартии российского бизнеса, что находит свое отражение в деятельности по содействию устойчивому экономическому росту и повышению уровня социальной ответственности.

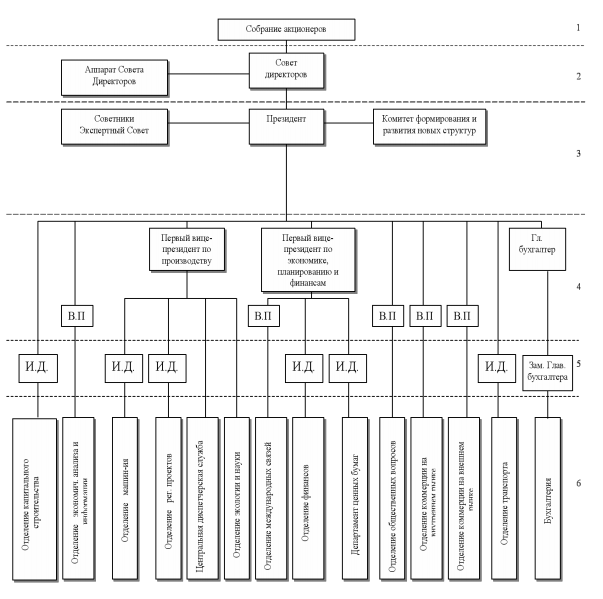

Далее рассмотрим организационную структуру ПАО «ГАЗПРОМ – НЕФТЬ».

Рис. 2.1 Организационная структура ПАО «ГАЗПРОМ – НЕФТЬ»

Данная организационная структура является линейно-функциональной.

Далее рассмотрим основные финансовые показатели ПАО «ГАЗПРОМ – НЕФТЬ», на основе финансовых документов.

Таблица 2.1.

Анализ финансовых показателей ПАО «ГАЗПРОМ – НЕФТЬ»

|

Показатель |

2017 г. |

2018 г, |

2019 г, |

Абсолютное отклонение |

|

|

2018 г. к |

2019 г. к |

||||

|

2017 г. |

2018 г. |

||||

|

Выручка |

242880237 |

259197748 |

316540706 |

16317511 |

57342958 |

|

Себестоимость продаж |

17799989 |

21896068 |

18041817 |

4096079 |

-3854251 |

|

Валовая прибыль |

225080248 |

237301680 |

298498889 |

12221432 |

61197209 |

|

Коммерческие расходы |

1494273 |

1607869 |

3478855 |

113596 |

1870986 |

|

Управленческие расходы |

20684140 |

22723125 |

24161685 |

2038985 |

1438560 |

|

Прибыль от продаж |

202901835 |

212970686 |

270792832 |

10068851 |

57822146 |

|

Прибыль до налогообложения |

398502652 |

325097817 |

182734237 |

-73404835 |

-142363580 |

|

Чистая прибыль |

371881105 |

302294681 |

182566224 |

-69586424 |

-119728457 |

По данным таблицы видно, что в целом все показатели имеют положительную динамику, кроме прибыли до налогообложения и чистой прибыли, так как расходы по основной деятельности выросли.

Проведем анализ качественного и количественного анализа персонала ПАО «ГАЗПРОМ – НЕФТЬ».

Таблица 2.2

Анализ списочной численности работающих на ПАО «ГАЗПРОМ – НЕФТЬ» по категориям

|

Показатель |

годы |

Абсолютное отклонение, (+;-) |

Относительное отклонение, % |

||||||

|

2017 |

2018 |

2019 |

18/17 |

19/18 |

19/17 |

18/17 |

19/18 |

19/17 |

|

|

ССЧ, в том числе: |

85088 |

89 167 |

90 112 |

945 |

4079 |

5024 |

101,06 |

104,79 |

105,90 |

|

Основные рабочие |

51995 |

52 188 |

53 153 |

965 |

193 |

1158 |

101,85 |

100,37 |

102,23 |

|

Вспомогательные рабочие |

7463 |

7670 |

7597 |

-73 |

207 |

134 |

99,05 |

102,77 |

101,80 |

|

Ученики |

698 |

3000 |

3000 |

0 |

2302 |

2302 |

100,00 |

429,80 |

429,80 |

|

Специалисты |

13499 |

14 672 |

14 827 |

155 |

1173 |

1328 |

101,06 |

108,69 |

109,84 |

|

Руководители |

11433 |

11 637 |

11 535 |

-102 |

204 |

102 |

99,12 |

101,78 |

100,89 |

|

Женщины |

36748 |

38 754 |

39 066 |

312 |

2006 |

2318 |

100,81 |

105,46 |

106,31 |

Данные таблицы 2.2 представим на рисунке 2.2.

Рис. 2.2. Динамика списочной численности работающих на ПАО «ГАЗПРОМ – НЕФТЬ» по категориям

Рис. 2.3. Динамика численности персонала – женщины ПАО «ГАЗПРОМ – НЕФТЬ»

В целом за период 2017-1019 г. численность работников предприятия увеличилась на 5024 человек или на 105,90%. В том числе в 2019 году по сравнению с 2017 численность увеличилась на 4079 человек или на 104,75%. Анализ списочной численности показал, что в наибольшей степени произошло увеличение численности по категории основные и вспомогательные рабочие. Численность женщин на анализируемый период увеличилась на 2318 человек или на 106,31%. Можно сделать вывод, что ПАО «Газпром нефть» увеличивает эффективность своей работы. Увеличивается производительность труда.

Рассмотрим показатели эффективности и методы её измерения ПАО «ГАЗПРОМ – НЕФТЬ» за 2017 – 2019 гг.

Таблица 2.3.

|

Показатель |

2017 |

2018 |

2019 |

Абсолютное измерение (+,-) |

|

Производительность труда, тыс. руб. |

3738,3 |

4385,4 |

3866,6 |

128,30 |

|

Материалоёмкость, руб. |

0,133 |

0,155 |

0,244 |

0,11 |

|

Фондоотдача, руб.\руб. |

1,745 |

1,685 |

1,531 |

-0,21 |

|

Фондоёмкость, руб.\ руб. |

0,573 |

0,593 |

0,653 |

0,08 |

|

Фондоокружность, тыс. руб. |

28590,9 |

31120,1 |

31489,7 |

2898,80 |

|

Оборачиваемость оборотных активов, раз |

4,4 |

4,7 |

4,5 |

0,10 |

|

Прибыль (убыток) на одного работника, руб. |

3572,8 |

2756,5 |

1915,5 |

-1657,30 |

|

Уровень рентабельности (убыточности) продаж, % |

7,5 |

8,1 |

8 |

0,50 |

|

Уровень рентабельности (убыточности) деятельности, % |

7,1 |

5,1 |

3,9 |

-3,20 |

Известно, что производительность труда характеризует наибольшую результативность трудозатрат на единицу времени. Как показывает таблица 2.3. произошло изменение производительности труда в положительную сторону и составляет на 2019 год 128,3 тыс. рублей, что говорит о значительном росте производительности труда на ПАО «ГАЗПРОМ – НЕФТЬ».

Данная динамика является для ПАО «ГАЗПРОМ – НЕФТЬ» благоприятной для дальнейшего развития и также для хорошего функционирования. Прибыль на одного работника составила 1915 тыс. руб., а рентабельность составила 3,2%.

В фондоотдаче наблюдается отрицательная динамика, что означает о неэффективном использовании имеющихся у предприятия фондов. ПАО «ГАЗПРОМ – НЕФТЬ» необходимо использовать резервы повышения эффективности деятельности.

ПАО «ГАЗПРОМ – НЕФТЬ» является предприятием с эффективной экономической деятельностью, с ростом производительности труда и ПАО «ГАЗПРОМ – НЕФТЬ» обладает достаточными кадрами для своего функционирования.

Развитие компании в последние годы опережает средние российские и отраслевые показатели, что говорит об усилении ПАО «ГАЗПРОМ – НЕФТЬ» на конкурентоспобных позициях НК ПАО «ГАЗПРОМ – НЕФТЬ» и её роли в Российской экономике. Также компания усиливает свои позиции за рубежом, и стремится стать транснациональной корпорацией.

2.2. Организация формирования и практическое применение учетной политики предприятия для целей налогового учета ПАО «Газпром нефть»

ПАО «Газпром нефть» оформляет факты хозяйственной жизни первичными учетными документами, составленными по формам:

- содержащимся в Альбоме форм первичных учетных документов (КТ-283), которые ПАО «Газпром нефть» утверждает как Приложение к Учетной политике на очередной год;

- утвержденным отдельными нормативными актами государственных органов, либо разработанным как приложение к договорам на осуществление тех или иных операций;

- утвержденным внутренними/локальными нормативными документами Организации.

Документооборот совершается по утвержденному графику документооборота, сформированному на основании:

графика документооборота ПАО «Газпром нефть», утвержденного стандартом СК-13.02.01.02 «Порядок предоставления документов, подтверждающих хозяйственные операции Компании, во Фронт-офис ОЦО»;

договора об оказании услуг по ведению налогового учета.

Организация регистрации и накопления в регистрах бухгалтерского учета данных, содержащихся в первичных учетных документах, технология обработки учетной информации и внутренний контроль над хозяйственными операциями, в зависимости от способа организации бухгалтерского учета разрабатываются и утверждаются специализированной организацией, в функции которой входит ведение бухгалтерского учета Организации на основании заключенного договора (по согласованию с руководителем Организации.

Организация ведет денежное измерение фактов хозяйственной жизни, активов, обязательств, источников финансирования деятельности, доходов, расходов и иных объектов бухгалтерского учета в российских рублях.

ПАО «Газпром нефть» находится на общем режиме налогообложения. В связи с этим, налоговая база на предприятии формируется по налогу на прибыль и по налогу на добавленную стоимость. В 2019 году было приобретено основное средство, которое является налоговой базой по уплате налога на имущество.

Налоговый учет на ПАО «Газпром нефть» призван отразить формирование налоговой базы по каждому виду налогов. Он ведется на основании регистров бухгалтерского учета и при необходимости может быть дополнен нужными реквизитами.

Система налогового учета организована ПАО «Газпром нефть» как налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, применяясь последовательно от одного налогового периода к другому.

Порядок ведения налогового учета установлен ПАО «Газпром нефть» в учетной политике для целей налогообложения, которая была утверждена в том же приказе, что и учетная политика для целей бухгалтерского учета. В пределах налогового периода учетная политика предприятия не изменяется, за исключением случаев, предусмотренных законодательством. В учетной политике были зафиксированы особенности определения налоговой базы по имеющимся на предприятии на 2019 год объектам налогообложения.

Учетная политика для целей налогообложения не разбита на блоки, определяющие порядок формирования налоговой базы по всем уплачиваемым организацией налогам. По сути своей она составлена только в целях определения налога на прибыль. Согласно учетной политике предприятия для целей налогообложения, дата получения дохода или осуществления расхода определяется по методу начисления.

Статья 318 «Порядок определения суммы расходов на производство и реализацию» Налогового Кодекса РФ содержит указание на то, что прямые расходы предприятия относятся к расходам текущего отчетного (налогового) периода по мере реализации продукции, работ, услуг, в стоимости которых они учтены. При этом налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов.

Таблица 2.4.

Учетная политика для целей налогообложения

|

Наименование |

Ед. изм. |

2017 |

2018 |

2019 |

|

|

Средние ставки налогов, применяемые для налогообложения нефтяных компаний в России |

|||||

|

Налог на прибыль |

% |

20 |

20 |

20 |

|

|

Налог на имущество |

% |

2,2 |

2,2 |

2,2 |

|

|

НДС |

% |

18 |

18 |

18 |

|

|

НДПИ (нефть) |

руб./т. |

5 329 |

5 831 |

6 326 |

|

|

НДПИ (природный газ): |

|||||

|

для собственников (и их прямых или косвенных дочерних обществ) объектов Единой системы газоснабжения |

руб./тыс.м3 |

602 |

|||

|

иных категорий |

руб./тыс.м3 |

334 |

|||

|

Пошлина на экспорт нефти |

долл./т. |

392 |

367 |

120 |

|

|

Пошлина на экспорт природного газа |

% |

30 |

30 |

30 |

|

|

Пошлины на экспорт нефтепродуктов: |

|||||

|

Светлые нефтепродукты |

долл./т. |

259 |

242 |

58 |

|

|

Высокооктановый бензин |

долл./т. |

353 |

330 |

94 |

|

|

Нафта |

долл./т. |

353 |

330 |

102 |

|

|

Темные нефтепродукты |

долл./т. |

259 |

242 |

91 |

|

|

Налог на прибыль (Газпром нефть) |

|||||

|

Текущий налог на прибыль |

млн. руб. |

34 823 |

17 518 |

38 026 |

|

|

Отложенный налог на прибыль |

млн. руб. |

4 437 |

1 696 |

(8 774) |

|

|

Итого налог на прибыль |

млн. руб. |

39 260 |

19 214 |

29 252 |

|

|

Эффективная ставка налога на прибыль Газпром нефть |

% |

18,3 |

12,6 |

24,3 |

|

|

Экспортные пошлины и Акциз (Газпром нефть) |

|||||

|

Экспортная пошлина на нефть |

млн. руб. |

101 460 |

121 725 |

65 170 |

|

|

Экспортная пошлина на нефтепродукты |

млн. руб. |

102 914 |

118 854 |

58 318 |

|

|

Акциз |

млн. руб. |

32 060 |

41 740 |

64 344 |

|

|

Итого |

млн. руб. |

236 434 |

282 319 |

187 832 |

|

|

check |

|||||

|

Налоги, кроме налога на прибыль (Газпром нефть) |

|||||

|

Налог на добычу полезных ископаемых |

млн. руб. |

214 023 |

236 027 |

256 477 |

|

|

Акциз |

млн. руб. |

77 701 |

84 184 |

68 358 |

|

|

Налог на имущество |

млн. руб. |

7 938 |

9 477 |

9 529 |

|

|

Прочие налоги |

млн. руб. |

16 408 |

13 888 |

15 599 |

|

|

Итого |

млн. руб. |

316 070 |

343 576 |

349 963 |

|

ООО ПАО «Газпром нефть» в качестве прямых расходов принимает следующие:

1. расходы на приобретение товаров для перепродажи;

2. расходы на оплату труда персонала, участвующего в процессе реализации товаров;

3. взносы на обязательное страхование, начисленные на вышеуказанные суммы расходов на оплату труда. Однако при ведении налогового учета на предприятии пропорционально проданным товарам списываются только расходы на приобретение товаров для перепродажи.

Суммы расходов на оплату труда персонала и взносы на обязательное страхование, начисленные на них, в полном объеме уменьшают налоговую базу по налогу на прибыль.

Стоимость товаров, приобретенных с целью их дальнейшей реализации, формируется с учетом расходов, связанных с приобретением этих товаров, согласно статье 320 Налогового Кодекса РФ. Налоговая декларация по налогу на добавленную стоимость составляется по итогам квартала на основании книги покупок и книги продаж.

Сроки сдачи ее в налоговые органы не должны превышать 20 календарных дней со дня окончания отчетного периода. Предприятие формирует налоговую декларацию по налогу на прибыль на основании оборотно-сальдовой ведомости по счетам финансовых результатов предприятия.

Финансовые результаты деятельности предприятия, отраженные в данной декларации тем не менее отличаются от результатов, отраженных в бухгалтерской отчетности предприятия ввиду возникновения разницы в порядке начисления амортизации на основные средства в бухгалтерском и налоговом учете.

Налог на прибыль за 2019 год сформирован следующим образом: Налог на прибыль = (налогооблагаемые доходы – расходы, принимаемые в целях налогообложения – убытки прошлых лет) * налоговая ставка. Налогооблагаемые доходы = Доходы от реализации + внереализационные доходы

Таким образом, можно выделить основные направление совершенствования учетной политики для целей налогообложения предприятия:

1. Разработка необходимых налоговых регистров;

2. Разработка метода раздельного учета НДС по операциям, облагаемым и не облагаемым данным налогом;

3. Корректировка списка прямых расходов предприятия в соответствии с осуществляемой им торговой деятельностью;

4. Определение оптимального способа списания материально- производственных запасов в налоговом учете;

5. Порядок формирования резервов в налоговом учете на предприятии.

Заключение

Учетная политика для целей налогообложения – это выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (п. 2 ст. 11 НК РФ).

ПАО «ГАЗПРОМ – НЕФТЬ» является предприятием с эффективной экономической деятельностью, с ростом производительности труда и ПАО «ГАЗПРОМ – НЕФТЬ» обладает достаточными кадрами для своего функционирования.

Развитие компании в последние годы опережает средние российские и отраслевые показатели, что говорит об усилении ПАО «ГАЗПРОМ – НЕФТЬ» на конкурентоспобных позициях НК ПАО «ГАЗПРОМ – НЕФТЬ» и её роли в Российской экономике. Также компания усиливает свои позиции за рубежом, и стремится стать транснациональной корпорацией.

Таким образом делая выводы по первой главе можно сказать, что учетную политику можно определить как один из основных документов, устанавливающих правила ведения бухгалтерского учета в организации. Обычно учетная политика состоит из двух разделов: общие положения и способы ведения бухгалтерского учета. Наряду с бухгалтерским учетом организация осуществляет налоговый учет.

Учетная политика в целях налогообложения либо отражается в составе учетной политики (как самостоятельный раздел), либо оформляется отдельным документом.

Таким образом, можно выделить основные направление совершенствования учетной политики для целей налогообложения предприятия:

1. Разработка необходимых налоговых регистров;

2. Разработка метода раздельного учета НДС по операциям, облагаемым и не облагаемым данным налогом;

3. Корректировка списка прямых расходов предприятия в соответствии с осуществляемой им торговой деятельностью;

4. Определение оптимального способа списания материально- производственных запасов в налоговом учете;

5. Порядок формирования резервов в налоговом учете на предприятии.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 22.01.2020 №5 ФЗ).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ ред. от 22.01.2020 №5 ФЗ).

- Басовский Л.Е., Протасьев Б.Б. Управление качеством. М. : ИНФРА-М, 2015. – 320 с.

- Брагина Л. А., Данько М. Торговое дело: экономика, маркетинг, организация / под ред. Л.А. Брагина и Т.П. Данько. М. : ИНФРА-М, 2016.- 450 с.

- Волгин В.В. Склад: организация и управление. М. : Маркетинг, 2017.- 310 с.

- Гиссин В.И. Управление качеством продукции. Ростов н/Д : Феникс, 2016.- 560 с.

- Гражданский кодекс Российской Федерации. Части 1 и 2. М. : ИНФРА-М - НОРМА, 2017.- 350 с.

- Дубровин И А. Организация и планирование производства на предприятии. М.: МГУПБ, 2017.- 350 с.

- Иванов И.Н. Организация производства на промышленных предприятиях. - М.: ИНФРА-М, 2015. –320 с.

- Леей М., Вейтц Б А. Основы организации торговли. СПб. : Питер, 2017. – 450 с..

- Новицкий Н.И. Организация производства на предприятиях. М. : Финансы и статистика, 2016.- 500 с.

- Организация производства и управление предприятием. М. : ИНФРА-М, 2017.- 250 с

- Памбухчиянц О.В. Организация и технология коммерческой деятельности. М. : ИВЦ «Маркетинг», 2017.- 590 с.

- Панкратов Ф.Г. и др. Практикум по коммерческой деятельности. М. : ИВЦ «Маркетинг», 2018.- 220 с.

- Пасюк М.Ю., Долинин Т.Н. Организация производства. - Мн.: ФУАинформ, 2016, - 450 с.

- Соломатина А.Н, Экономика и организация деятельности торгового предприятия / под общ. ред. А.Н. Соломатина. М. : ИНФРА-М, 2017.- 350 с.

- Стивене Н.Дж., при участии Адамса Б. Эффективные продажи, ориентированные на покупателя. М. : ФАИР-ПРЕСС, 2015.- 460 с.

- Титов В.И. Экономика предприятия. - М.: Эксмо, 2016. – 300 с.

- Туровцов О.Г., Сербиновский Б.Ю. Организация производства на предприятии. - Ростов н/Д.: МарТ, 2017. –500 с.

- Ф.К. Беа, Э. Дихтля, М. Швайтцера. Экономика предприятия / под ред. Ф.К. Беа, Э. Дихтля, М. Швайтцера. М. : ИНФРА-М, 2017.- 450 с.

Фахтудинов Р.А. Производственный менеджмент. – СПб.; Питер, - 2015. – 280 с.

- Формирование и использование финансовых ресурсов коммерческих организации на примере ООО ПКФ "Стройспецкомплект"

- Управление поведением в конфликтных ситуациях (Анализ управления поведением в конфликтной ситуации)

- Основные сведения о языке HTML

- Учет предоставленных услуг салоном красоты (Проектирование информационной системы)

- Правонарушение: понятие, виды и признаки в РФ

- Статус нотариуса (ВОПРОСЫ СУДЕБНОГО КОНТРОЛЯ ЗА ДЕЯТЕЛЬНОСТЬЮ НОТАРИУСОВ)

- Функции операционных систем персональных компьютеров (Файловая система)

- Разработка регламента выполнения процесса «Управление информационными ресурсами» (Выбор средства для моделирования бизнес-процесса)

- PR в системе Интегрированных коммуникаций (Модели интегрированных коммуникаций)

- Организация маркетинга на предприятии (теоретические аспекты) (Сущность и особенности маркетинговой деятельности организации)

- Сравнительный анализ теорий конкуренции (Продвижение бренда)

- Понятия затраты, издержки и расходы