Учетная политика организации как инструмент налогового планирования, понятие и значение.

1. Основы налогового планирования на предприятии 5

1.1 Понятие и содержание налогового планирования 5

1.2 Классификация налогового планирования 6

1.3 Принципы, этапы и уровни налогового планирования на предприятии 9

2. Основы учетной политики предприятия 13

2.1 Структура и основные принципы учетной политики 13

2.2 Формирование учетной политики организации 22

2.3 Раскрытие и изменение учетной политики 32

Список использованных источников 37

Введение

Учетная политика является важнейшим инструментом управления предприятием. При грамотном составлении учетной политики организация может существенно изменить в лучшую сторону свои основные показатели деятельности предприятия, построить налоговое планирование и ценовую политику.

Значение учетной политики недооценивается многими предприятиями, в которых к разработке учетной политики относятся формально, не изучают последствия применения тех или иных элементов. Не имея представления об учетной политики предприятия невозможно осуществить сравнительный анализ показателей деятельности организации за разные периоды, а также сравнить организации между собой и проводить аудиторскую и налоговую проверки.

Для подготовки в бухгалтерском учете полной, объективной и достоверной информации о своей финансово-хозяйственной жизни организация в начале предпринимательской деятельности должна сформировать учетную политику и поддерживать ее в актуальном состоянии. Из имеющихся различных методов ведения бухгалтерского учета, организация выбирает оптимальный вариант для наилучшего обеспечения учетного процесса. В результате формируется полная, достоверная и своевременная информация об финансовом положении и финансовых результатов деятельности.

Целью данной курсовой работы: исследовать основы формирования учетной политики как инструмент налогового планирования.

Для достижения цели курсовой работы необходимо решить следующие задачи:

Определить понятие и содержание налогового планирования.

Изучить принципы, этапы и уровни налогового планирования в организации

Определить структуру и основные принципы учетной политики

Рассмотреть формирование учетной политики организации

Изучить раскрытие и изменение учетной политики

Предмет исследования в данной работе выступает планирование и учетная политика организации, а субъектом - хозяйствующий субъект, уплачивающий различные налоги.

1. Основы налогового планирования на предприятии

1.1 Понятие и содержание налогового планирования

Налоговое планирование заключается в реализации различных законных методов снижения налоговых расходов, с помощью применения стратегии планирования финансово-хозяйственной деятельности организации. На сегодняшний день в условиях фискальной политики государства и экономического кризиса, налоговое планирование позволяет организации существовать.

Налоговое планирование – это целенаправленные законные действия налогоплательщика, направленные на сокращение (уменьшение) расходов по налоговым исчислениям. Под налоговым планированием понимается выбор оптимального сочетания и построения правовых форм в целях снижения налоговых платежей в рамках законодательства. [1]

Систематическое изменение различных положений, актов и регламентов в законодательстве, вопрос об экономии и риска в организации заставляет задействовать различные способы и методы по маневрированию в налоговых воротах. Без понимания принципов налогового планирования деятельность в этом направлении невозможна.

Налоговое планирование - выбор между различными вариантами методов осуществления деятельности и размещения активов, направленный на достижение более низкого уровня налоговых обязательств. Такое планирование, безусловно, должно быть перспективным. Важно брать в расчет возможные налоговые изменения.[2]

Поэтому налоговое планирование должно основываться не только на изучении действующих налоговых законов, но и на общих принципах налоговых органов, а также знать о готовящиеся налоговых реформ.

Эффективность налогового планирования всегда следует соотносить с затратами на его проведение.

Налоговое планирование – это составляющая часть финансового планирования, основной задачей которой является предварительный расчет вариантов сумм прямых и косвенных налогов, налогов с оборота по результатам общей деятельности по отношению к конкретной сделке или проекту в зависимости от различных правовых форм ее реализации.[3]

При верном выборе оптимальных решений в налоговом планировании организация должна:

соблюдать налоговое законодательство методом правильности расчета налогов, сборов и других платежей налогового типа;

сводить к минимуму налоговые обязательства;

максимально увеличить прибыль;

избегать штрафных санкций.

1.2 Классификация налогового планирования

Налоговое планирование могут осуществлять как граждане - субъекты предпринимательской деятельности, так и юридические лица. В организации налоговая оптимизация зависит от размера предприятия и от сферы деятельности.

Налоговое планирование различают на текущий налоговый контроль, контроль правильности вычисления и перечисления налоговых обязательств, текущее налоговое планирование и стратегическое налоговое планирование. Выбор зависит от характера управленческих решений.

Текущий налоговый контроль проводиться во время отчетного периода. Особенность его заключается в процессе ежедневной работы налогоплательщиков.

Текущее налоговое планирование - мероприятия из текущей оптимизации налогообложения, складывание типичных схем хозяйственных операций и реализации соглашений. Стратегическое налоговое планирование - прогнозирование налоговых обязательств организации и выявление оптимальных методов по снижению налоговых исчислений.

В зависимости от инструментов, которые используют в налоговом планировании, оно может базироваться на:[4]

использовании налоговых льгот - полное или частичное освобождение субъектов предпринимательства от уплаты определенных налогов, связанное с определенной деятельностью или производством определенной продукции,

использовании налоговых лазеек - отдельных вопросов предпринимательской деятельности, не урегулированных налоговым законодательством,

использовании специально разработанных схем, оптимизации налоговых платежей, которые обычно и являются основным инструментом налогового планирования.

В зависимости от действенности субъектов налогового планирования относительно использования возможных инструментов, оно делится на пассивное и активное. В основе пассивного налогового планирования лежит альтернативная оптимизация. Такая оптимизация возможна тогда, когда в налоговом законодательстве существует две и больше альтернативных нормы, а целесообразность использования какой-либо из них решает специалист предприятия или физическое лицо - налогоплательщик. Примером пассивного налогового планирования может быть решение вопроса относительно целесообразности перехода на упрощенную систему налогообложения субъекта малого предпринимательства. К активному налоговому планированию относят специфические методы планирования деятельности предприятия с использованием специально разработанных оптимизационных схем.

Налоговая структура деятельности каждого хозяйствующего субъекта в целом, как и реализации каждого отдельного соглашения в частности, является индивидуальной и требует планирования и расчетов. Элементы налогового планирования, даже если оно специально не организовывается и не реализуется, присутствуют в деятельности каждого предприятия и каждого предпринимателя.

В масштабных предпринимательских проектах следует назначать специализирующиеся отделы налогового планирования.

В состав этих отделов следует включить:[5]

финансистов, которые разрабатывают схемы налогового планирования и оценивают их возможную эффективность;

бухгалтеров - анализируют возможность отображения таких схем в бухгалтерском учете в соответствии с нормами действующего налогового законодательства и положений (стандартов) бухгалтерского учета;

юристов - готовят необходимые документы для оформления и выполнения соглашений, а также анализируют схемы налогового планирования с точки зрения их правовой защищенности с учетом норм налогов, финансового, хозяйственного, гражданского и международного права.

В случае если отдел налогового планирования в организации не назначался, к реализации отдельных схем по минимизации налоговых платежей рационально привлекать, кроме руководителя предприятия, юриста, бухгалтера и специалиста по налоговому планированию.

Каждый из участников оптимизации налоговых платежей выполняет четко определенные функции.

Руководитель предприятия принимает решение относительно целесообразности определенной деятельности или схемы, дает юристу и бухгалтеру распоряжения относительно фактических условий реализации и ожидаемых результатов налоговой оптимизации.

Юридический отдел анализирует правовые аспекты соглашения и его соответствие законодательству, согласовывает особенности реализации соглашения с контрагентами.

Бухгалтер осуществляет расчеты финансовых параметров, порядок их отражения в бухгалтерском учете и налоговой отчетности, расчет налогов, которые следует уплатить.

Специалист по налоговому планированию оценивает всю информацию, которая поступила от руководителя, юриста и бухгалтера и дает заключение относительно возможности и целесообразности реализации такой схемы.

1.3 Принципы, этапы и уровни налогового планирования на предприятии

Налоговое планирование конкретного субъекта предпринимательской деятельности - это выбор оптимального, с точки зрения конкретного налогоплательщика, сочетания и построения правовых форм деятельности в целях снижения налогового бремени в рамках действующего налогового законодательства.

Основные принципы налогового планирования:[6]

законность, то есть соответствие действующему законодательству;

знание и подробное изучение позиции налоговых органов, а также судебной практики по тем аспектам налоговых правоотношений, которых касается оптимизация;

перспективность. Налогоплательщик должен предвидеть последствия некорректного применения различных методов и схем налоговой оптимизации, которые могут повлечь за собой крупные финансовые потери;

предварительный расчет финансовых последствий планирования (расчет вариантов сумм налогов, в том числе с оборота, по результатам общей деятельности по отношению к конкретной сделке или проекту в зависимости от различных правовых форм ее реализации);

индивидуальность налогового планирования. Налоговая схема работы каждой организации и финансовая схема каждой сделки во многом уникальны, и практические советы могут даваться в каждом конкретном случае после предварительной правовой экспертизы специалистов;

коллегиальность в принятии решений о методах и формах налоговой оптимизации.

Специалисты отмечают, что процесс налоговой оптимизации - это:

совместная работа бухгалтера, юриста и руководителя;

регулярный поиск новых решений и схем работы организации;

систематическое изучение специальной литературы, изучение и анализ опыта других организаций этого профиля и смежных сфер бизнеса.

Процесс налогового планирования организации можно разбить на несколько этапов:[7]

1. Принятие решения. На основе подготовленной информации руководитель осуществляет акт решения;

2. Подготовка решения. Комплексная подготовка решения с привлечением должностных лиц компании;

3. Участие в подготовке решения, заключающегося в подготовке отдельных вопросов или информации по поручению подразделений или должностного лица, ответственного за подготовку решения;

4. Обязательное согласование на стадии подготовки решения или его принятия;

5. Реализация принятого решения;

6. Контроль исполнения решения.

Финансовая основа организации налогового планирования формируется исходя из потребностей в осуществлении мероприятий по налоговой оптимизации. Кроме того, руководство предприятия должно сформировать политику стимулирования работников налогового сектора за достижение положительных результатов процесса налогового планирования.

Таким образом, налоговый план предприятия должен иметь следующие разделы:

1. Календарь налогоплательщика по каждому налогу;

2. Перечень мероприятий по оптимизации налоговых потоков, временные параметры реализации оптимизационных мероприятий, ответственные исполнители, ресурсы и инструментарий, необходимые для реализации указанных мероприятий;

3. График налоговых выплат с учетом применения мероприятий по оптимизации налогового портфеля и налоговых льгот по конкретным налогам;

4. График повышения квалификации специалистов налоговой сферы;

5. Иные вопросы.

Завершающим этапом в налоговом планировании является организация работы по формированию, ведению и хранению базы данных планово-экономической информации, внесению изменений в справочную и нормативную информацию, используемую при обработке налоговых данных.

Налоговое планирование имеет несколько уровней, которые требуют определенные знания и навыки:[8]

Первый уровень: знать налоговые законы и научиться своевременно, и правильно платить налоговые платежи. Вычислить базу налогообложения, умножить ее на ставку и отнести за счет соответствующего источника - это все, что нужно сделать, чтобы налог был начислен. При принятии решения относительно осуществления любой хозяйственной операции следует внимательно выучить законодательное поле и пользоваться только официальными нормативными документами.

Второй уровень: научиться оптимально платить налоговые платежи, анализировать финансовое состояние предприятия.

Третий уровень: научиться платить минимально, используя законные методы уменьшения налогового давления.

Таким образом, эффективное налоговое планирование возможно при условии верной и упорядоченной организации, включающая в себя создание специальных отделов, которые осуществляют данную деятельность. Важно учесть наличие плана, целей и задач налогового планирования в организации, а также методы реализации схем для уменьшения налоговых расходов.

2. Основы учетной политики предприятия

2.1 Структура и основные принципы учетной политики

Учетная политика организации - это совокупность конкретных методов и форм ведения бухгалтерского учета, объявляемая предприятием, исходя из общепринятых правил и особенностей своей деятельности.

Учетная политика охватывает теоретическую, методическую, техническую и организационную стороны бухгалтерского учета.

Под учетной политикой предприятия понимается, выбранная им совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся:[9]

- способы группировки и оценки хозяйственной деятельности;

- способы погашения стоимости активов;

- организация документооборота;

- инвентаризация;

- способы применения счетов бухгалтерского учета;

- системы регистров бухгалтерского учета;

- способы обработки информации и др.

Теоретическая часть включает основополагающие правила, законодательную базу и научные положения всей системы бухгалтерского учета.

Методическая сторона учета предусматривает способы оценки имущества и обязательств, способы начисления амортизации по различным видам имущества, методы исчисления прибыли, дохода и т.п.

Техническая и организационная стороны охватывают технологию и форму ведения бухгалтерского учета, принципы организации бухгалтерской службы, ее место в системе управления, взаимосвязи и взаимодействие с другими элементами и звеньями этой системы.

Учетная политика предприятия предполагает открытость для внешних пользователей бухгалтерской информации, отражаемой в финансовой отчетности. Эта сфера деятельности регламентируется таким важным документом, как ПБУ 1/98 «Учетная политика организации» согласно которому реализация учетной политики предусматривает следующие основные правила:[10]

1. Неизменность принятой методики отражения хозяйственных операций, оценки имущества и обязательств в течение отчетного года, от одного отчетного года к другому. Если в какой-то момент происходит обоснованное изменение методики, то первый же по времени составления бухгалтерский отчет предприятия должен подробно раскрывать содержание этих изменений и их воздействие на экономическое состояние.

2. Полнота отражения за отчетный период всех хозяйственных операций, имущества и результатов его инвентаризации, проведенной в этом периоде. Никакие операции не могут быть задержаны или ускорены с точки зрения их регистрации в бухгалтерском учете.

3. Правильность отнесения доходов и расходов к отчетным периодам. Все доходы и расходы, полученные и понесенные в отчетном периоде, считаются доходами и расходами отчетного периода независимо от фактического времени поступления или выплаты денежных средств. Доходы и расходы, не относящиеся к отчетному периоду, не признаются доходами и расходами отчетного периода, даже если деньги по ним поступили или перечислены в данном периоде. Это так называемый метод начислений, или метод записей в бухгалтерском учете операций в момент их совершения.

4. Строгое разделение затрат, связанных с текущей эксплуатационной деятельностью (издержки производства и обращения), и капитальных затрат.

5. Тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на первое число каждого месяца, а также значений показателей бухгалтерской отчетности данным синтетического и аналитического учета.

6. Использование метода двойной записи.

7. Разделение хозяйственной деятельности предприятия на отчетные периоды. Такими периодами являются месяц, квартал и год.

8. Соблюдение имущественной обособленности предприятия. В системном бухгалтерском учете и балансе может быть отражено лишь то имущество, которое согласно законодательству, признается собственностью конкретного предприятия. Все другие материальные ценности, денежные средства и обязательства должны учитываться за балансом.

Такой подход выражает разделение имущества предприятия и имущества других субъектов гражданского оборота, в том числе собственников. Одновременно он служит основой для определения контрагентами действительного имущественного и финансового состояния предприятия (так, по бухгалтерскому балансу они могут судить о размерах источников покрытия долгов предприятия).

9. Предположение о непрерывности деятельности предприятия. Учетная политика должна основываться на предположении о том, что предприятие будет продолжать свою деятельность в ближайшей перспективе и в скором времени не предвидится его ликвидация или существенное сокращение масштабов деятельности.

Учетная политика организации должна включать следующие составные части:[11]

а) методику бухгалтерского учета;

б) технику ведения бухгалтерского учета;

в) организацию бухгалтерской службы.

Методика бухгалтерского учета предполагает:

- критерий отнесения предметов к внеоборотным и оборотным активам;

- порядок начисления амортизации по основным средствам и нематериальным активам;

- порядок финансирования ремонта основных средств;

- метод оценки сырья, материалов и других ценностей ;

- способ отражения на счетах операций заготовления и приобретения материальных ценностей;

- способ учета выпуска продукции;

- метод определения выручки от реализации продукции (работ, услуг);

- сроки погашения расходов будущих периодов;

- перечень резервов предстоящих расходов;

- порядок создания резервов по сомнительным долгам и др.

Значительную роль в системе амортизации играют методы ее начисления. Они активно влияют на объем амортизационного фонда, на степень концентрации ресурсов в различные периоды функционирования основных средств, на размеры отчислений, включаемых в себестоимость продукции. В практике начисления амортизации используют:

- пропорциональные методы;

- методы ускоренной амортизации (регрессивные);

- методы замедленной амортизации (прогрессивные).

В РФ в соответствии с ПБУ 6/01 «Учет основных средств» начисление амортизации объектов основных средств производится одним из следующих способов: линейным способом, а также способами уменьшаемого остатка, списания стоимости по сумме чисел лет срока полезного использования, списания стоимости пропорционально объему продукции (услуг и работ).[12]

В линейном способе - учитывая первоначальную (восстановительную) стоимость объекта основных средств и норм амортизации (годовой), исчисленной исходя из срока полезного использования этого объекта:

АГОД = ОФПЕРВ * НА;

где АГОД - годовые амортизационные отчисления;

НА – норма амортизации (в % за год);

ТНОРМ – нормативный срок службы (амортизационный период), лет.

При способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств и нормы амортизации (годовой), исчисленной исходя из срока полезного использования этого объекта и коэффициента k′ не выше 3, установленного организацией:

АГОД = ОФОСТ • НА;

ОФОСТ = ОФПЕРВ – И,

где И - накопленный износ за период.

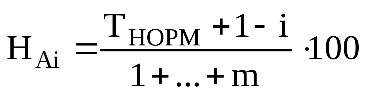

При способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной (восстановительной) стоимости объекта основных средств (ОФПЕРВ) и нормы амортизации, представляющей собой соотношение, в числителе которого - число лет, остающихся до конца срока полезного использования объекта (ТНОРМ + 1 - i), а в знаменателе – сумма натуральных чисел лет срока полезного использования объекта (1 +…+ m):

,

,

где i - порядковый год срока службы (1, 2, 3, . . ., i);

m - продолжительность срока службы в годах.

Для равномерного распределения расходов, организация имеет возможность создавать следующие ресурсы:

- на предстоящую оплату отпусков работникам;

- на выплату ежегодного вознаграждения за выслугу лет;

- на выплату вознаграждений по итогам работы за год;

- на ремонт основных средств;

- на производственные затраты по подготовительным работам в связи с сезонным характером производства;

- по рекультивации земель и осуществлению иных природоохранных мероприятий;

- по ремонту предметов, предназначенных для сдачи в аренду по договору проката;

- по гарантийному ремонту и гарантийному обслуживанию;

- на покрытие непредвиденных затрат.

Производственные затраты в части калькуляционного учета могут быть определены следующими способами:

1. По способу подсчета себестоимости (подсчет полной себестоимости, подсчет сокращенной себестоимости);

2. По отношению к технологическому процессу (позаказный, попередельно-полуфабрикатный и бесполуфабрикатный);

3. По объекту калькуляции (деталь, узел, изделие и т.д.)

4. По способу сбора информации (подсчет нормативной себестоимости, подсчет только фактической себестоимости).

Порядок признания доходов может определяться:

1. По методу начисления (по отгрузке);

2. По кассовому методу (по оплате).

Группировка объектов бухгалтерского наблюдения включает: основные средства и нематериальные активы (срок полезного использования более 12-ти месяцев); предметы труда (срок полезного использования менее 12-ти месяцев).

Оценка задолженности по полученным кредитам и займам предусматривает учет и отражение процентов в финансовой отчетности.

Определение существенности данных, подлежащих раскрытию в отчетности, предполагает учет как качественной стороны существенности, так и количественной, выражающейся в процентах к валюте баланса либо итогу соответствующей статьи. Существенной признается сумме составляющая не менее 5% к общему итогу данных.

Техника ведения бухгалтерского учета включает:[13]

- рабочий план счетов бухгалтерского учета;

- форму бухгалтерского учета;

- технологию обработки учетной информации;

- организацию внутрипроизводственного учета, отчетности контроля;

- инвентаризацию имущества и обязательств и др.

Техническая сторона учетной политики определяет организационные формы построения бухгалтерии, структур бухгалтерской службы, возможность осуществления специализированной профессиональной организацией либо специалистом на договорных началах, а также выделения подразделений на отдельный баланс.

Организационный аспект учетной политики включает следующие элементы:

- форма бухгалтерского учета (состав, структура и порядок формирования учетных регистров);

- план счетов бухгалтерского учета (организация самостоятельно разрабатывает рабочий план счетов);

- инвентаризация имущества и обязательств;

- внутренний учет, отчетность и контроль.

Организация бухгалтерской службы предусматривает:

- место бухгалтерской службы в системе управления организацией;

- порядок взаимодействия бухгалтерской службы с другими службами и структурными подразделениями организации;

- организационное построение бухгалтерской службы;

- права и обязанности главного бухгалтера; состав и соподчиненность отдельных учетных подразделений и работников.

Особенностью учетной политики является также разработка учетной политики для целей налогообложения, которой должно быть предусмотрено максимальное совмещение бухгалтерского и налогового учета, несмотря на то, что бухгалтерский и налоговый учет представляют собой самостоятельно существующие системы.

Согласно статье 313 НК РФ, налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом. То есть необходимость разработки учетной политики для целей налогообложения обусловлено налоговым законодательством.[14]

В учетной политике для целей налогообложения должны быть раскрыты следующие темы:

- выбранные способы формирования налоговой базы по различным налогам;

- схемы ведения налогового учета;

- формы регистров налогового учета и порядок отражения в них аналитических данных;

- порядок определения доли расходов, учитываемых для целей налогообложения и т.д.

Организация, выбирая в своей учетной политике вариант способа формирования налоговой базы, должна четко определить, к какому налогу относится тот или иной способ.

Учетная политика для целей налогообложения должна раскрывать:

- метод признания доходов и расходов в целях исчисления налога на прибыль;

- порядок признания реализации в целях исчисления налога на добавленную стоимость;

- порядок начисления амортизации основных средств для целей налогообложения;

- порядок начисления амортизации нематериальных активов для целей налогообложения.

В учетную политику для целей налога на добавленную стоимость включаются следующие вопросы:

1. Способы ведения раздельного учета затрат.

2. Виды деятельности, по которым обеспечивается раздельный учет затрат.

3. База распределения общехозяйственных расходов по видам деятельности решения о любых изменениях должны отражаться в учетной политике.

Учетная политика для целей налогообложения на прибыль включает следующие данные:

- Схему ведения налогового учета.

- Порядок формирования суммы доходов.

- Порядок формирования суммы расходов.

- Порядок определения доли расходов, учитываемых для целей налогообложения.

- Порядок формирования сумм создаваемых резервов. Решения о любых изменениях должны отражаться в учетной политике для целей налогообложения и применяться с начала нового налогового периода.

Учетная политика должна формироваться организацией на предстоящий год заранее. Учетная политика оформляется письменно приказом, распоряжением или другим документом ее руководителя и подлежит раскрытию в пояснительной записке к годовому отчету организации.

Учетная политика имеет важное значение не только для самой организации, но и для контролирующих органов (особенно налоговой службы), аудиторов, различных пользователей финансовой отчетности организации.

2.2 Формирование учетной политики организации

Учетная политика предприятия формируется главным бухгалтером организации и утверждается в виде приказа руководителем организации, что делается каждый год, а вновь созданные организации должны разработать и принять учетную политику не позднее 90 дней с момента государственной регистрации.

Все организации должны две учетных политики: одна для целей финансового учета, а другая - для целей налогообложения.[15]

Непосредственно процессу формирования учетной политики должен предшествовать анализ действующего законодательства. В результате проведенного анализа следует определить круг вопросов, которые организация предполагает рассмотреть в учетной политике.

В первую очередь, рационально обозначить те направления, разделы и объекты учета, которые напрямую связаны с деятельностью организации. Именно в отношении них и должна строиться вся последующая работа. Поскольку от организации не требуется принять решения о порядке и особенностях учета тех объектов и операций, которые она не осуществляет в процессе своей производственно-хозяйственной деятельности. При разработке учетной политики, организация рискует установить правила, которые в результате, когда будет осуществлена соответствующая операция, будут ей невыгодны или неудобны к нынешней позиции.

Следующим этапом в процессе подготовки к выработке учетной политики должен стать анализ действующего законодательства и нормативной базы, регулирующей выбранные на предыдущем этапе направления, разделы и объекты учета. При этом следует учитывать, что учетная политика разрабатывается на следующий год, поэтому возможно, что после завершения текущего года отдельные документы утратят силу или начнут действовать новые.

Нормативные документы по бухгалтерскому учету содержат нормы, однозначно устанавливающие порядок ведения учета, - обязательные для применения всеми хозяйствующими субъектами, и нормы, которые предусматривают несколько возможных вариантов, - по ним организации предоставляется право самостоятельного выбора наиболее оптимального способа. Поэтому в учетной политике нет необходимости повторять однозначные, установленные на уровне нормативных документов правила, но следует обязательно указать, какой способ выбрала организация из имеющихся вариантов.

Анализировать действующие законы и нормы, которое регулирует эти направления необходимо с нескольких позиций: необходимо учитывать не только какую-то часть учета, но и охватывать весь спектр деятельности организации.

Если организация действительно осуществляет операции, которые не противоречат законодательству по своей сути, но не нашли отражения в документах, регламентирующих порядок ведения бухгалтерского учета, то в случае необходимости она вправе самостоятельно разработать новые способы учета и включить их в свою учетную политику. Однако при этом существует риск, что сотрудники организации не в полной мере изучат действующую нормативную базу и пропустят норму, которая уже регулирует соответствующий вопрос. В этом случае, если самостоятельно выработанный организацией способ ведения учета отличается от общеустановленного, то соответствующее положение учетной политики будет признано неправомерным.

В результате проведенной подготовительной работы должен быть сформирован полный перечень вопросов, которые непосредственно связаны с деятельностью данной организации и которые она намерена отразить в своей учетной политике.

При составлении учетной политики утверждается:

Рабочий план счетов бухгалтерского учета.

Государственные (муниципальные) учреждения формируют рабочий ПС на основе разработанных законодателем. В него входят только те счета, которые используются организацией. Также разрешается применять дополнительную аналитику для целей, например, управленческого учета или усиления контроля за каким-либо активом.

План счетов состоит из 5 разделов:[16]

- Нефинансовые активы (основные средства, нематериальные активы, непроизведенные активы, товары и готовая продукция, амортизация, наценка, инвестиции в нефинансовые активы, расходы)

- Финансовые активы.

- Обязательства.

- Финансовый результат.

- Санкционирование расходов.

Особую группу составляют непроизведенные активы, включающие в себя землю и ресурсы недр, которые могут отражаться по первоначальной стоимости только с момента их участия в экономическом обороте. Еще одним отличием от учета в коммерческих организациях является наличие счета для вложений в нефинансовые активы. Он предназначен для отражения фактической стоимости нефинансовых активов при изготовлении или приобретении, в том числе материально-производственных запасов.

Финансовые активы включают в себя:

денежные средства в различных местах хранения;

финансовые вложения в виде различных ценных бумаг и участия в других организациях;

дебиторскую задолженность различных контрагентов, работников, налоговых органов и т. д.;

вложения в финансовые активы.

Обязательства включает все виды кредиторской задолженности, платежи по налогам и взносам, расчеты между участниками бюджетной системы и пр.

Финансовый результат – это раздел счетов для записи доходов, расходов, финансовых результатов.

Санкционирование расходов включает набор счетов для отражения получения и использования: ассигнований из бюджета; лимитов обязательств, предоставляемых распорядителями бюджетов и плановых доходов, и расходов.

То есть при получении уведомления от вышестоящих инстанций на текущий год о лимитах на приобретение, например, материалов учреждение отражает это на счетах учета. Также отражение находит и использование этих лимитов. Проводки со счетами раздела «Санкционирование расходов» содержатся в пп. 131–151 ПС бюджетного учета. Проводки по санкционированию расходов записываются между счетами этого раздела.

В разделе 6 отражен порядок учета операций по централизованному снабжению материальными ценностями.

Кроме этого, ПС бюджетного учета предусмотрен забалансовый счет 31. Они используются так же, как в учете коммерческих организаций, то есть приход отражается только по дебету, а выбытие — только по кредиту, без корреспонденций. За балансом учитываются объекты учреждения, которые не находятся в оперативном управлении, объекты, которые по инструкции не должны быть на балансе, а также прочие активы и обязательства, перечисленные в инструкции. Кроме того, организация может самостоятельно ввести дополнительные забалансовые счета для контроля сохранности и управленческого учета.

Формы первичных учетных документов, применяемых для оформления фактов хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности.

Факт свершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Первичные документы, форма которых не предусмотрена в альбомах, для придания им юридической силы должны содержать следующие обязательные реквизиты:

наименование, номер документа, дату и место его составления;

содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных, количественных и денежных показателях;

должности, фамилии, инициалы и личные подписи лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, (включая случаи составления документов с применением средств автоматизации и передачи их в системах телекоммуникаций). Нарушение установленной формы первичного учетного документа, а также утверждение его должностным лицом, которому согласно графику документооборота не предоставлено таких полномочий, может привести к признанию неправомочности принятия такого документа к учету.

Кроме того, формы ряда применяемых бюджетными учреждениями первичных учетных документов для отдельных отраслей централизованно не регламентированы либо имеют свою специфику, поэтому такие формы обязательно должны быть утверждены в приказе об учетной политике. В организации должен быть утвержден перечень лиц, имеющих право подписи первичных учетных документов. Право утверждения такого перечня предоставлено исключительно руководителю организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами. Следовательно, в учетной политике целесообразно определить перечень таких документов.

Без подписи главного бухгалтера или уполномоченного им на то лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. Это значит, что при необходимости должны быть составлены перечни расчетных документов, а также обязательств, под которые организация осуществляет финансовые вложения.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным - непосредственно после ее окончания, то целесообразно при разработке учетной политики определить, какие группы документов составляются непосредственно при совершении хозяйственных операций, а какие - по их окончании.

График документооборота, регламентирующий перечень и формы первичных учетных документов, сроки их составления, а также перечень должностных лиц, ответственных за их оформление и утверждение.

Сроки и порядок проведения инвентаризации.

Согласно п. 2.1 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Министерством финансов России от 13.06.1995 г № 49 (ред. От 08.11.2010), Количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации, кроме случаев, предусмотренных в пунктах 1.5 и 1.6 настоящих Методических указаний. [17]Как правило, при регламентировании порядка и сроков проведения инвентаризаций недостаточно внимания уделяется инвентаризации незавершенного производства, бланков строгой отчетности, лома и отходов драгоценных металлов, а также обязательств бюджетного учреждения. Отсутствие инвентаризаций указанных выше объектов снижает эффективность бухгалтерского контроля за финансово-хозяйственной деятельностью учреждения.[18]

Учетная политика организации по видам имущества, операциям и обязательствам.

В учетной политике должны быть закреплены:

1. Установление порядка отнесения имущества к объектам основных средств. При этом другое условие отнесения активов к основным средствам - срок полезного использования более 12 месяцев - остается неизменным.

Объекты основных средств в бухгалтерской отчетности отражаются по первоначальной (восстановительной) стоимости, скорректированной на расчетный коэффициент, определенный при проведении переоценки ежегодными постановлениями Правительства России о переоценке основных средств.

Переоценка объекта основных средств производится путем пересчета его первоначальной стоимости или текущей стоимости, если данный объект переоценивался ранее, и суммы амортизации, начисленной за все время использования объекта.

Результаты проведенной по состоянию на первое число отчетного года переоценки объектов основных средств подлежат отражению в бухгалтерском учете обособленно.

Таким образом, в учетной политике организации должны быть определены следующие элементы:

Сроки проведения переоценки.

Порядок проведения переоценки - индексным методом или методом прямой оценки.

Порядок отражения результатов переоценки в бухгалтерском учете.

Порядок отнесения предметов к малоценным и быстроизнашивающимся (МБП).

Способы начисления амортизации, которые определяются отдельно по объектам основных средств и по объектам нематериальных активов.

Методы оценки активов и обязательств.

Основные принципы оценки активов и обязательств:

- оценка имущества и обязательств производится организацией для отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении;

- оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, - по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, - по стоимости его изготовления.

Материальные запасы (за исключением медикаментов и продуктов питания) учитываются по фактической стоимости, включая затраты на их приобретение, хранение, транспортировку, стоимость услуг и другие аналогичные расходы. Расходы по заготовке и доставке материалов могут учитывать непосредственно стоимость материалов.

Бюджетным организациям разрешается осуществлять списание материалов и продуктов питания только по ценам их приобретения или средним ценам, если данные материальные ценности ранее уже приобретались. Поэтому в учетной политике бюджетного учреждения целесообразно утвердить метод оценки списания материалов и продуктов питания в соответствии с законодательством.

По результатам предварительных экономических расчетов и экспертных оценок организация должна принять решение, утвердив один из предлагаемых способов ведения учета.

Аналогичный порядок применяется и в отношении вопросов, требующих разработки самостоятельного варианта решения. Только в этом случае сначала следует определить все возможные способы, а затем уже действовать по указанной схеме.

Все решения, принятые организацией в отношении выбора способов ведения бухгалтерского учета конкретных направлений, объектов и операций, должны быть оформлены надлежащим образом путем включения в учетную политику. Такую работу, безусловно, следует возложить на главного бухгалтера, так как должны быть соблюдены все формальности, предусмотренные соответствующими нормативными документами.

После утверждения учетной политики главный бухгалтер становится одновременно «гарантом» ее соблюдения и лицом, претворяющим ее положения в практической деятельности.

2.3 Раскрытие и изменение учетной политики

Организация должна раскрывать, принятые при формировании учетной политики, способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

К способам ведения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерской отчетности, относятся способы амортизации основных средств, нематериальных и иных активов, оценки производственных запасов, товаров, незавершенного производства и готовой продукции, признания прибыли от продажи продукции, товаров, работ, услуг и другие способы, отвечающие требованиям ПБУ[19].

Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету.

Если при подготовке бухгалтерской отчетности имеется значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно описать, с чем она связана

Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации за отчетный год.

Согласно приказу Минфина России от 06.10.2008 г № 106н «Об утверждении положений по бухгалтерскому учету», изменение учетной политики организации может производиться, если:[20]

- изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает повышение качества информации об объекте бухгалтерского учета;

- существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т.п.

Изменение учетной политики должно быть обосновано и оформляться согласно законодательству, а именно п.8 в Приказе Минфина России от 06.10.2008 г № 106н «Об утверждении положений по бухгалтерскому учету».

Информация об изменениях учетной политики должна включать:

- причину изменения учетной политики;

- оценку последствий изменений в денежном выражении (в отношении отчетного года и каждого иного периода, данные за который включены в бухгалтерскую отчетность за отчетный год);

- указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествовавших отчетному, скорректированы.

Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке в бухгалтерской отчетности организации.

Последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, оцениваются в денежном выражении. Оценка в денежном выражении последствий изменений учетной политики производится на основании выверенных организацией данных на дату, с которой применяется измененный способ ведения бухгалтерского учета.

Последствия изменения учетной политики, вызванного изменением законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету, отражаются в бухгалтерском учете и отчетности в порядке, установленном соответствующим законодательством Российской Федерации и (или) нормативным правовым актом по бухгалтерскому учету.

Заключение

Учетная политика организации - это совокупность конкретных методов и форм ведения бухгалтерского учета, объявляемая предприятием, исходя из общепринятых правил и особенностей своей деятельности.

Учетная политика охватывает теоретическую, методическую, техническую и организационную стороны бухгалтерского учета.

Под учетной политикой предприятия понимается, выбранная им совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Налоговое планирование является одной из составляющих частей процесса финансового планирования.

Основной целью налогового учета является:

формирование полной достоверной информации о порядке учета хозяйственных операций, осуществленных организацией в течение отчетного периода;

обеспечение информацией внутренних и внешних пользователей для контроля за правильностью, полнотой, своевременностью исчисления и уплаты налогов в бюджет.

Предприниматель заинтересован в эффективной деятельности организации и повышении экономической позиции на предприятии, что требует эффективной системы формирования учетной политики. На современном этапе отводится большая роль по формированию учетной политики, ее совершенствованию, что создает основу для успешной финансово-хозяйственной деятельности предприятия.

Учетная политика - это совокупность способов ведения бухгалтерского учета, избранных организацией в качестве соответствующих условиям хозяйствования.

В учетной политике есть три направления: методические (методологические), технические и организационные аспекты. Выбранные способы и методы ведения бухгалтерского учета, выбранные организацией при формировании учетной политики, обязательны для всех ее подразделений. Организационное обеспечение должно быть подчинено решению задач своевременного представления аппарату управления достоверной информации и необходимой информации с наименьшими издержками. Техническая сторона процесса представлена выбором формы ведения бухгалтерского учета, систем внутрипроизводственного контроля, технологий обработки учетной информации и т.п.

Организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений заинтересованными пользователями бухгалтерской отчетности.

Важность разработки и реализации учетной политики организации обусловлена практическим осуществлением бухгалтерского учета, применением его метода, под которым понимается взаимосвязанное отражение, обобщение и соизмерение в денежном выражении фактов хозяйственной жизни.

Таким образом рассмотрена налоговая оптимизация, которая представляет собой часть финансовой оптимизации - это выбор наилучшего пути управления финансовыми ресурсами предприятия, а также привлечение внешних источников финансирования. Налоговое планирование осуществляется не после проведения какой-либо хозяйственной операции или прошествии налогового периода, а до того. Снизить налоговую нагрузку, оставаясь в рамках правового поля, возможно практически для любой организации.

Список использованных источников

- Налоговый Кодекс РФ//КонсультантПлюс

- Положение по бухгалтерскому учету "УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ" (ПБУ 1/2008)//КонсультантПлюс

- И. С. Налоговое планирование : учебное пособие / И. С. Большухина. – Улья- новск : УлГТУ, 2011. – 438 с

- Налоговое планирование: учебник для магистров / Е. С. Вылкова. — М. : Издательство Юрайт. — 639 с. — Серия : Магистр.. 2011

- Козенкова Т.А. Налоговое планирование на предприятии. -- М.: АиН, 2007. - 526 с

- Медведев А. Н. Как планировать налоговые платежи. Практическое руководство для предпринимателей. -- М.: ИНФРА-М, 2009. - 182 с

- Б.А. Рагозина.Налоговое планирование на предприятиях и в организациях (оптимизация и минимизация налогообложения) / под ред. Б.А. Рагозина. -- М., 2007. - 512 с.

Стрельник Е.Ю., Шафигуллина Г.И. Налоговое планирование в организации / Е.Ю.Стрельник, Г.И. Шафигуллина – Казань: Казан. ун-т, 2015. – 396 с

- Тихонов, Д.Н. Налоговое планирование и минимизация налоговых рисков / Д.Н. Тихонов, Л.Г. Липник. - М.: СИНТЕГ, 2014. - 200 c

-

Вылкова, Е. С.. Налоговое планирование: учебник для магистров / Е. С. Вылкова. — М. : Издательство Юрайт. — 639 с. — Серия : Магистр.. 2011

-

Вылкова, Е. С.. Налоговое планирование: учебник для магистров / Е. С. Вылкова. — М. : Издательство Юрайт. — 639 с. — Серия : Магистр.. 2011 ↑

-

Стрельник Е.Ю., Шафигуллина Г.И. Налоговое планирование в организации / Е.Ю.Стрельник, Г.И. Шафигуллина – Казань: Казан. ун-т, 2015. – 39 с ↑

-

Тихонов, Д.Н. Налоговое планирование и минимизация налоговых рисков / Д.Н. Тихонов, Л.Г. Липник. - М.: СИНТЕГ, 2014. - 24 c ↑

-

Медведев А. Н. Как планировать налоговые платежи. Практическое руководство для предпринимателей. -- М.: ИНФРА-М, 2009. - 182 с ↑

-

Козенкова Т.А. Налоговое планирование на предприятии. -- М.: АиН, 2007. - 526 с ↑

-

Козенкова Т.А. Налоговое планирование на предприятии. -- М.: АиН, 2007. - 526 с ↑

-

Большухина, И. С. Налоговое планирование : учебное пособие / И. С. Большухина. – Улья- новск : УлГТУ, 2011. – 122 с ↑

-

Большухина, И. С. Налоговое планирование : учебное пособие / И. С. Большухина. – Улья- новск : УлГТУ, 2011. – 122 с ↑

-

Приказ Минфина России от 06.10.2008 №106н (ПБУ 1/208)/КонсультантПлюс ↑

-

. Ройбу, А.В. Налоговое планирование. Схемы минимизации налогов в современном российском правовом поле / А.В. Ройбу. - М.: Наука, 2015. - 24 c. ↑

-

Приказ Минфина России от 30.03.2001 N 26н (ПБУ 6/01)/КонсультантПлюс

-

Б.А. Рагозина. Налоговое планирование на предприятиях и в организациях (оптимизация и минимизация налогообложения) / под ред. Б.А. Рагозина. -- М., 2007. – 114-116с. ↑

-

Налоговый Кодекс РФ от 05.08.2000 №117-ФЗ, часть 2, статья 313/КонсультантПлюс ↑

-

Б.А. Рагозина. Налоговое планирование на предприятиях и в организациях (оптимизация и минимизация налогообложения) / под ред. Б.А. Рагозина. -- М., 2007. – 73-80 ↑

-

Б.А. Рагозина. Налоговое планирование на предприятиях и в организациях (оптимизация и минимизация налогообложения) / под ред. Б.А. Рагозина. -- М., 2007. – 56-60с. ↑

-

Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств"/КонсультантПлюс

-

Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств"/КонсультантПлюс ↑

-

Приказ Минфина России от 30.03.2001 N 26н "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01/КонсультантПлюс

-

Приказ Минфина России от 06.10.2008 г № 106н «Об утверждении положений по бухгалтерскому учету» ПБУ 1/208/КонстультантПлюс ↑

- Камеральная проверка юридических лиц: цель, сроки проведения и ее содержание»

- Определение, основные задачи, функции бухгалтерского учета (Определение, предмет и метод бухгалтерского учета)

- Учетная политика для целей налогообложения: цель,задачи, формирование, применение

- Управление конфликтами в организации (Теоретические основы управления конфликтами в коллективе)

- Рынок систем бронирования гостиничных услуг (Общее понятие о бронировании)

- Управление конфликтами в социально-экономических системах (Теоретические основы конфликта)

- Особенности политики развития персонала малых предприятий» (Теоретические аспекты политики развития персонала организации)

- Понятие и виды наследования ( Общие положения о наследования)

- Оценка эффективности использования основных средств организации ООО «Ударник»

- Взаимосвязь права и государства (Причины возникновения государства и права)

- Автоматизация продажи железнодорожных билетов

- Подходы к управлению человеческими ресурсами (Основные подходы управления персоналом)