Оценка эффективности использования основных средств организации ООО «Ударник»

Содержание:

ВВЕДЕНИЕ

Данная курсовая работа посвящена исследованию оценки эффективности использования основных средств организации ООО «Ударник»

Мы живем в богатой стране с развивающейся экономикой. Показатели эффективности использования основных средств – полезный ориентир, позволяющий взвесить опыт прошлого, и выработать план на будущее.

Основные средства играют огромную роль в процессе труда, в своей совокупности они образуют производственно-техническую базу и определяют производственную мощность предприятия. Способствуют улучшению всех ее технико-экономических показателей: росту производительности труда, повышению фондоотдачи, увеличению выпуска продукции, снижению себестоимости, экономии капитальных вложений. [2]

Основные средства — это активы, предназначенные для использования в течение длительного времени при производстве продукции, выполнении работ и оказании услуг, для управленческих нужд организации, без последующей перепродажи объектов, общая сумма по которым должна быть больше 40000 руб. [1]

Актуальность темы обуславливается тем, что имея отчетливое понимание о роли основных средств в производственном процессе, факторах, влияющих на использование основных средств, можно выявлять методы, направления, при помощи которых повышается эффективность использования основных средств.

Предмет анализа – показатели эффективности использования основных средств.

Объект анализа – ООО «Ударник»

Целью курсовой работы является пояснение теоретических аспектов анализа эффективности использования основных средств ООО «Ударник» и разработка рекомендаций по улучшению работы предприятия по использованию объектов основных средств.

Задачи:

- Глубоко и подробно изучить определение понятия основных средств

- Анализ обеспеченности и эффективности использования основных средств

- Изучить общую характеристику организации

- Разработать рекомендации по улучшению работы организации по использованию объектов основных средств

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ РАЗРАБАТЫВАЕМОЙ ТЕМЫ

1.1 Понятие основных средств

В общем смысле слова под основными средствами понимается - средства труда, которые многократно участвуют в производственном процессе, частями переносят свою стоимость на создаваемый продукт, не изменяя при этом своей вещественно-натуральной формы. [2]

К основным средствам относятся: [1]

- Здания, сооружения

- Рабочие и силовые машины и оборудование

- Вычислительная техника

- Транспортные средства

- Инструмент

- Производственный и хозяйственный инвентарь и принадлежности

- Рабочий, продуктивный и племенной скот

- Многолетние насаждения

- Внутрихозяйственные дороги

- и прочие соответствующие объекты

Рис.1. Основные средства

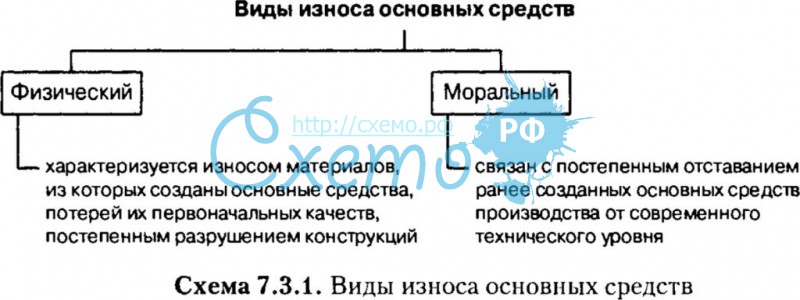

1.2 Виды износа

Рис.2. Виды износа ОС

Физический износ - это постепенная утрата основными средствами потребительной стоимости в процессе эксплуатации, то есть сугубо материальный износ их отдельных элементов. Физический износ зависит от многих факторов: особенностей технологического процесса; качества обслуживания основных средств; квалификации рабочих и их отношения к основным средствам в процессе использования, интенсивности и условий их использования. Различают полный и частичный износ основных средств

Полный износ предусматривает полную замену изношенных основных средств за новое строительство или приобретение новых основных средств.

Частичный износ компенсируется осуществлением капитального ремонта основных средств.

Моральный износ - это износ основных средств вследствие создания новых, более прогрессивных и экономически эффективных машин и оборудования. Появление более совершенных видов оборудования с повышенной производительностью делает экономически целесообразным замену действующих основных средств еще до их физического износа.

Несвоевременная замена морально устаревших основных производственных средств приводит к тому, что себестоимость повышается, а качество снижается по сравнению с продукцией, изготовляемой на более совершенных машинах и оборудовании. [4]

Классификация основных средств

Существует несколько классификационных признаков, по которым можно группировать основные средства:

- По характеру участия в производственном процессе основные средства подразделяются на: активные (непосредственно участвующие в производственном процессе) и пассивные (создающие условия для нормального хода производства).

- По назначению основные средства делятся на производственные (используемые при ведении обычных видов деятельности) и непроизводственные (не используемые при ведении обычных видов деятельности).

- По имеющимся правам все объекты основных средств подразделяются на: принадлежащие организации на правах собственности (в т. ч. сданные в аренду или переданные в доверительное управление); находящиеся у организации в оперативном управлении или хозяйственном ведении; полученные организацией в аренду; полученные организацией в безвозмездное пользование; полученные организацией в доверительное управление.

- По степени использования основные средства подразделяются на находящиеся в эксплуатации, в запасе (резерве), в ремонте, на стадии доработки (или дооборудования), на реконструкции, модернизации, на консервации, выведенные из эксплуатации и предназначенные для продажи.

- По отраслевой принадлежности основные средства подразделяются: на основные средства промышленности, торговли, сельского хозяйства, строительства и пр.

В заключение скажем, что классификация основных средств необходима для всех организаций, независимо от отраслевого признака и организационно-правовой формы. Она обеспечивает единообразие группировки основных средств в бухгалтерском учете и отчетности. [2]

1.4 Методы начисления амортизации

Амортизация – процесс постепенного переноса стоимости ОС на себестоимость продукции или услуг. Процесс амортизации формирует амортизационный фонд предприятия, который используется по различным направлениям.

В зависимости от скорости переноса стоимости различают линейные и нелинейные методы начисления амортизации.

4 метода начисления амортизации:

1. Линейный.

А= 1/Tп исп. *Фп, где Tп сип – годы, месяца, Фп – первоначальная стоимость (фотка и есть линейный метод

2. Метод уменьшающегося остатка (ускоренный).

А= К уск./Тп исп. * Фо, где Куск – коэффициент ускорения (1-3, 3 ставится в лизинге)

Эффективность нелинейного метода проявляется в том, что предприятие в более ранний период получает компенсацию налогооблагаемого вычета.

3. Метод списания стоимости по сумме чисел лет срока полезного использования.

4. Метод списания стоимости пропорционально использованию потенциала объекта (линейный)

А=Pф /Pн *ФпЦена фактическая, цена номинальная. Рассчитываем потенциал.

Первые 2 метода – официальные (входят в налоговый кодекс)

Остальные нужно прописывать в учётной политике и утверждать с государством. [3]

ГЛАВА 2. АНАЛИЗ ОБЕСПЕЧЕННОСТИ И ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ В ООО «УДАРНИК»

2.1 Общая характеристика организации

ООО "Ударник" зарегистрирована 12 мая 2008 г. регистратором Инспекция Федеральной налоговой службы по Верх-Исетскому району г.Екатеринбурга. Юридический адрес ООО "Ударник" - 623361, Свердловская область, Артинский район, село Сажино, улица Ленина, 8.

Организация имеет 1 лицензию по 1 виду лицензируемой деятельности. [5]

Организации ООО «Ударник» присвоены:

|

Коды |

|||||

|

окпо |

инн |

кпп |

оквэд* |

окопф |

окфс |

|

86892769 |

6646014369 |

664601001 |

01-11 |

65 |

16 |

Основным видом деятельности является «Выращивание однолетних культур».

Все виды деятельности:

- 01.11.1 Выращивание зерновых культур

- 01.11.2 Выращивание зернобобовых культур

- 01.13.1 Выращивание овощей

- 01.19.1 Выращивание однолетних кормовых культур

- 01.2 Выращивание многолетних культур

- 01.4 Животноводство

- 01.41 Разведение молочного крупного рогатого скота, производство сырого молока

- 01.42 Разведение прочих пород крупного рогатого скота и буйволов, производство спермы

- 01.43.1 Разведение лошадей, ослов, мулов, лошаков

- 01.5 Смешанное сельское хозяйство

- 01.61 Предоставление услуг в области растениеводства

- 10.1 Переработка и консервирование мяса и мясной пищевой продукции

- 41.2 Строительство жилых и нежилых зданий

- 46.2 Торговля оптовая сельскохозяйственным сырьем и живыми животными

- 46.21.14 Торговля оптовая кормами для сельскохозяйственных животных

- 47.11 Торговля розничная преимущественно пищевыми продуктами, включая напитки, и табачными изделиями в неспециализированных магазинах

- 47.22 Торговля розничная мясом и мясными продуктами в специализированных магазинах

[5]

2.2 Характеристика основных средств

Таблица 1 – Основные показатели деятельности организации

|

Показатели |

Ед. изм. |

Исходные данные по годовым отчётам |

Годы |

Отклонения |

|

|

2011 |

2012 |

||||

|

Показатели размеров предприятия |

|||||

|

1. Общая земельная площадь |

Га |

Форма 9АПК Код 550 гр.5 |

12227 |

14363 |

2136 |

|

В т.ч. с/х угодий |

Га |

Код 560 гр.5 |

12227 |

14363 |

2136 |

|

Пашни |

Га |

Код 570 гр.5 |

10906 |

12907 |

2001 |

|

2. Среднегодовая численность работников |

Чел. |

Форма 5 АПК по ОКУД Код 020 |

199 |

197 |

2 |

|

3.Наличие тракторов |

Ед. |

Форма 17 АПК Код 010 гр.3 |

53 |

53 |

0 |

|

4. Всего энергетических мощностей |

Л.с. |

Форма 17 АПК Код 180 |

13310 |

7821 |

5489 |

|

5. Отпущено электроэнергии на производственные нужды |

Тыс кВт ч |

Форма 17АПК Код 211 |

1752 |

1467 |

285 |

|

6. Средняя годовая стоимость основных средств |

Т.р. |

Форма 5 по ОКУД Код 5200

|

28358,5 |

38176 |

9817,5 |

|

7. Средняя годовая стоимость оборотного капитала |

Т.р. |

Форма 1 по ОКУД Код 1200 |

98025,5 |

132253,5 |

34228 |

|

Показатели размеров производства |

|||||

|

8. Материальные затраты (МЗ) |

Т.р. |

Форма 8 АПК Код 100 гр.3 |

80436 |

95335 |

14899 |

|

9. Затраты на основное производство (Зоп) |

Т.р. |

Форма 8АПК Код 600 гр.3 |

143082 |

148563 |

5481 |

|

10. Денежная выручка (ДВ) |

Т.р. |

Форма 2 по ОКУД Код 2110 гр.3 |

97105 |

128292 |

31187 |

|

11.Себестоимость продаж (СП) |

Т.р. |

Форма 2 по ОКУД Код 2120 гр.3 |

88028 |

124034 |

36006 |

|

12. Чистая прибыль (ЧП) |

Т.р. |

Форма 2 по ОКУД Код 2400 гр.3 |

12983 |

15612 |

2629 |

Источник: составлено автором по данным предприятия ООО «Ударник». По исходным данным по годовым отчётам

Проведя анализ показателей за 2011 и 2012 года в таблице 1, можно сделать следующие выводы: общая земельная площадь в т.ч. с/х угодий в 2012 году увеличилась на 2136 Га, но при этом среднегодовая численность работников составила 199 и 197 человек. Количество тракторов не изменилось. Если в 2011 году энергетические мощности составляли 13310 Л.с., то в 2012 году они уменьшились на 5489 Л.с. и стали составлять 7821 Л.с. В 2012 году было отпущено на 285 тысяч кВт/ч меньше на производственные нужны, нежели в 2011 году, что составило 1467 тысяч кВт/ч. Увеличилась средняя годовая стоимость основных средств с 28358,5 Т.р. в 2011 году до 38176 Т.р. в 2012 году, также и стоимость оборотного капитала возросла на 34228 Т.р.

Что касается показателей размеров производства, то они в 2012 году все увеличились. Материальные затраты выросли на 14899 Т.р. Затраты на основное производство увеличились на 5481 Т.р. Денежная выручка в 2011 году составляла 97105 Т.р. в 2012 году она стала 128292 Т.р. Себестоимость продаж увеличилась с 88028 Т.р. до 124034, также чистая прибыль стала больше и в 2012 году составила 15612 Т.р.

Опираясь на данные таблицы можно сделать вывод, что деятельность предприятия направлена на постоянное усовершенствование производства, поэтому можно наблюдать рост предприятия.

Характеристика основных средств

Таблица 2 – Состав и структура основных средств

|

Группа фондов |

2011 год |

2012 год |

Изменения |

||||||||

|

Начало года |

Структура, % |

Конец года |

Структура, % |

Среднегодовые |

Начало года |

Структура, % |

Конец года |

Структура, % |

Среднегодовые |

По среднегодовой стоимости |

|

|

Здания и сооружения |

146 |

0,58 |

146 |

0,45 |

146 |

146 |

0,45 |

146 |

0,32 |

146 |

0 |

|

Машины и оборудование |

5462 |

21,99 |

6459 |

20,25 |

5960,5 |

6459 |

20,25 |

13353 |

30,03 |

9906 |

3945,5 |

|

Транспортные средства |

1966 |

7,91 |

1966 |

6,16 |

1966 |

1966 |

6,16 |

1879 |

4,22 |

1922,5 |

43,5 |

|

Рабочий скот |

868 |

3,49 |

627 |

1,96 |

747,5 |

627 |

1,96 |

766 |

1,7 |

696,5 |

51 |

|

Продуктивный скот |

16346 |

65,83 |

22567 |

70,77 |

19456,5 |

22567 |

70,77 |

28199 |

63,41 |

25383 |

5926,5 |

|

Другие виды основных средств |

42 |

0,16 |

122 |

0,38 |

164 |

122 |

0,38 |

122 |

0,27 |

122 |

42 |

|

Всего основных средств |

24830 |

100 |

31887 |

100 |

28440,5 |

31887 |

100 |

44465 |

100 |

38176 |

10008,5 |

Источник: составлено автором по данным предприятия ООО «Ударник». По форме 5 по ОКУД

По данным, которые представлены в таблице 2 по предприятию ООО «Ударник» мы можем увидеть, что данные по зданиям и сооружениям не изменились за два года, что составляет на конец 2011 года 0, 45%, а на конец 2012 года 0,32 %. Машины и оборудования в конце 2011 года имели структуру 20,25 %, в конце 2012 года увеличились до 30,03 %. Структура транспортных средств с конца 2011 года имела показатель 6, 16 %, в конце 2012 года он стал 4, 22 %. В 2012 году рабочий скот занимал 3,49 %, в конце 2012 он стал 1,7 %. На начало 2011 года продуктивный скот занимал 65,83%, в конце 2012 года стал 63, 41 %. Что касается других видов основных средств, то в 2011 году показатель был 0, 38 %, а в 2012 году стал 0,27 %.

Таблица 3 – Воспроизводство основных средств

|

Группа фондов |

2011 год |

2012 год |

||||||||||||

|

Фн, т.р |

Фвв, т.р |

Фвыб, т.р |

Фк, т.р |

Кобн. |

Квыб. |

Кпр |

Фн, т.р |

Фвв, т.р |

Фвыб, т.р |

Фк, т.р |

Кобн. |

Квыб. |

Кпр |

|

|

Здания, сооружения и передаточные устройства |

146 |

- |

- |

146 |

146 |

- |

- |

146 |

- |

- |

146 |

146 |

- |

- |

|

Машины и оборудования |

5462 |

997 |

- |

6459 |

0,15 |

- |

0,18 |

6459 |

8761 |

1867 |

13353 |

0,65 |

0,28 |

1,06 |

|

Транспортные средства |

1966 |

- |

- |

1966 |

1966 |

- |

- |

1966 |

625 |

712 |

1879 |

0,33 |

0,36 |

-0,04 |

|

Рабочий скот |

868 |

108 |

349 |

627 |

0,17 |

0,4 |

-0,27 |

627 |

73 |

73 |

766 |

0,09 |

0,11 |

0,22 |

|

Продуктивный скот |

16346 |

10482 |

4261 |

22567 |

0,46 |

0,26 |

0,38 |

22567 |

5233 |

5233 |

28199 |

0,18 |

0,23 |

0,24 |

|

Другие виды основных средств |

42 |

80 |

- |

122 |

0,65 |

- |

1,9 |

122 |

- |

- |

122 |

122 |

- |

- |

|

Всего основных фондов |

24830 |

11667 |

4610 |

31887 |

2113,43 |

0, 66 |

2,19 |

31887 |

14692 |

7885 |

44465 |

269,25 |

0,98 |

1,48 |

Источник: составлено автором по данным предприятия ООО «Ударник». По форме 5 по ОКУД

Показатели таблицы 3- «Воспроизводство основных фондов» показывают, что в ООО «Ударник» за 2011-2012 год возросли и упали следующие показатели:

В 2011 году было использовано 146 т.р зданий, сооружений и передаточных устройств на начало года и на конец, этот показатель не изменился и в 2012 году.

В 2011 году на начало года использовано 5462 т.р. машин и оборудования. На конец года это число увеличилось до 6459 т.р., в конце 2012 года он стал 13353 т.р.

На начало 2011 года транспортных средств использовано 1966 т.р., к концу года ничего не изменилось также и в начале 2012 год никаких изменений не было, к концу показатель стал 1879 т.р.

На начало 2011 года рабочего скота использовано на 868 т.р. К концу года 627 т.р., в 2012 году было использовано 627 т.р., на конец показатель вырос до 766 т.р.

В начале 2011 года продуктивный скот составлял 16346 т.р., в конце 22567 т.р. В начале 2012 года также 22567 т.р., к концу 2012 году использовалось уже 28199 т.р.

В 2011 году было использовано 42 т.р., затем 122 т.р. и до начала 2012 года показатель не менялся.

2.3 Износ и амортизация основных средств

Таблица 4 – Степень физического износа основных средств

|

Группа фондов |

На начало года |

Выбыло |

На конец периода |

||||||

|

Первоначальная стоимость |

Амортизация |

СИФ, % |

Первоначальная стоимость |

Амортизация |

СИФ, % |

Первоначальная стоимость |

Амортизация |

СИФ, % |

|

|

Здания, сооружения и передаточные устройства |

146 |

7 |

4,7 |

- |

- |

- |

146 |

10 |

6,8 |

|

Машины и оборудования |

6459 |

4971 |

76,9 |

1867 |

1867 |

100 |

13353 |

4122 |

30,8 |

|

Транспортные средства |

1966 |

1754 |

89,2 |

712 |

712 |

100 |

1879 |

1223 |

65,08 |

|

Рабочий скот |

627 |

208 |

33,1 |

73 |

- |

- |

766 |

288 |

37,5 |

|

Продуктивный скот |

22567 |

2889 |

12,8 |

5233 |

- |

- |

28199 |

3609 |

12,7 |

|

Другие виды основных средств |

122 |

7 |

5,7 |

- |

- |

- |

122 |

22 |

18,03 |

|

Всего фондов |

31887 |

9836 |

30,8 |

7885 |

2579 |

32,7 |

44465 |

9274 |

20,8 |

Источник: составлено автором по данным предприятия ООО «Ударник». По форме 5 по ОКУД

Проанализировав таблицу 4 – «Степень физического износа основных средств» предприятия ООО «Ударник» можно увидеть, что СИФ возрастает у зданий, сооружений и передаточных устройств с 4,7 % до 6,8 %, также у рабочего скота 33,1 % до 37,5 % и других видов основных средств с 5,7 % до 18,03 %.

СИФ уменьшается у машин и оборудования с 76,9 % до 30,8 %. СИФ транспортных средств уменьшается с 89,2 % до 65,08 %, продуктивный скот с 12,8 % до 12,7% . Всего СИФ основных фондов уменьшился с 30,8 % до 20,8 % .

2.4 Характеристика экономических показателей обеспеченности и эффективности использования основных средств

Таблица 5 – Показатели обеспеченности и эффективности использования производственных фондов

|

Показатели |

Ед. изм. |

Формула |

2011 |

2012 |

Отклонения |

|

Обеспеченность основными производственными фондами |

|||||

|

Фондообеспеченность |

Т.р. |

ОПФ/S |

2, 31 |

2, 65 |

0,34 |

|

Фондовооруженность |

Т.р. |

ОПФ/ ч.р |

142, 5 |

193, 7 |

51,2 |

|

Энергообеспеченность |

Л.с. |

G/S |

1, 08 |

0,54 |

0,54 |

|

Энерговооруженность |

Л.с. |

G/ч.р |

66, 8 |

39,7 |

27,1 |

|

Эффективность использования производственных фондов |

|||||

|

Фондоотдача |

Т.р. |

ВП/ОПФ |

3,42 |

3,36 |

0,06 |

|

Фондоемкость |

Т.р. |

ОПФ/ВП |

0,29 |

0,29 |

0 |

Источник: составлено автором по данным предприятия ООО «Ударник» По таблице № 1.

Показатели таблицы 5 – «Показатели обеспеченности и эффективности использования производственных фондов» показывают, что фондообеспеченность за 2 года изменилась на 0,34 т.р

Фондовооруженность на 51,2 т.р, энергообеспеченность на 0,54 л.с,

Энерговооруженность на 27,1 л.с.

Использование основных средств производственных фондов не эффективно т.к фондоотдача в 2011 году была 3,42 т.р., а стала 3,36 т.р.

Показатели фондоемкости не изменились.

Таблица 6 - Анализ показателей рентабельности, %

|

Показатели |

Годы |

Отклонения |

|

|

2011 год |

2012 год |

||

|

1. Рентабельность производственной деятельности |

0,09 |

0,10 |

0,01 |

|

2. Рентабельность продаж |

90 |

96 |

6 |

|

3. Рентабельность капитала |

90 |

82,7 |

7,3 |

|

3.1 Рентабельность собственного капитала |

62,08 |

5,1 |

56,98 |

|

3.2 Рентабельность вне оборотных активов |

121 |

20,7 |

100,3 |

|

3.3 Рентабельность основных средств |

214,7 |

14,1 |

200,6 |

|

3.4 Рентабельность оборотных активов |

0,45 |

0,40 |

0,5 |

Источник: составлено автором по данным предприятия ООО «Ударник»

Показатели таблицы 6 – «Анализ показателей рентабельности, %» отражают, что рентабельность вне оборотных активов уменьшилась за счет основных средств. Рентабельность оборотных активов увеличилась за счет запасов и дебиторской задолженности.

По показателям всех таблиц ООО «Ударник» за 2011-2012 года выяснилось, что большую часть организации занимает продуктивный скот, транспортные средства и рабочий скот. Среднегодовая численность работников уменьшается. Чистая прибыль по сравнению с 2011 годом выросла на 2629 т.р. Выросли также материальные затраты, затраты на основное производство, денежная выручка, себестоимость продаж. Большая степень физического износа у транспортных средств, а также машин и оборудования. Использование основных средств производственных фондов не эффективно.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО СОВЕРШЕНСТВОВАНИЮ РАБОТЫ ОРГАНИЗАЦИИ ПО ИСПОЛЬЗОВАНИЮ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ ООО «УДАРНИК»

3.1 Недостатки использования объектов основных средств, выявленные в процессе анализа

Анализируя работу и использование основных средств ООО «Ударник» можно сделать вывод, что показатели фирмы растут. Размеры производства увеличиваются, вместе с этим растут и затраты.

- Большая степень физического износа у транспортных средств, машин и оборудования, а также рабочего скота.

- Количество тракторов за 2 года не прибавилось.

- Энергетические мощности сократились почти в 2 раза.

- Значительно растут материальные расходы и затраты на основное производство.

3.2 Система рекомендаций для организации по использованию объектов основных средств

1. Переход от ручного труда на машинный.

2. Сдача в аренду производственных площадей, оборудования.

3. Ликвидация лишнего и малоиспользуемого оборудования.

4. Оптимизация штата работников, сокращение кадров.

5. Поиск и привлечение потенциального инвестора.

6. Покупка новых транспортных средств.

7. Модернизация оборудования.

8. Обязательная и тщательная промывка агрегатов специальными моющими средствами.

9. Организовать в планово-экономическом отделе группу по анализу эффективности использования основных средств.

Расчёты затрат:

1) Покупка 10 доильных аппаратов «Доюшка»1Р, стоимостью 20000 рублей, итого 200000 рублей.

2) Трактор Massey Ferguson MF 3600 V/S/F/GE. Стоимость одного трактора – 500 тысяч. Берем 3, итого 1500000 руб.

3) Затраты на рекламное объявление 100 рублей в день. Выкладываем на месяц, итого 3000 рублей.

4) Покупка 5 специальных моющих средств Synergetic 6,25кг. 916,60 р./ шт, Цена за коробку: 3666,40 в коробке 6 шт.

Таблица 7 - Рекомендации, расходы и прибыль

|

Рекомендации |

Ожидаемый результат |

Расходы |

|

Переход от ручного труда на машинный |

420000 руб. |

200000 руб. |

|

Сдача в аренду производственных площадей, оборудования |

Получение дополнительного источника дохода |

3000 руб. |

|

Ликвидация лишнего и малоиспользуемого оборудования |

Снижение затрат на обслуживание основных фондов |

- |

|

Оптимизация штата работников, сокращение кадров |

Снижение затрат на оплату труда |

- |

|

Обязательная и тщательная промывка агрегатов специальными моющими средствами |

Уменьшение изнашиваемости |

4000 руб. |

|

Поиск и привлечение потенциального инвестора |

Привлечение финансового капитала для повышения рентабельности производства |

|

|

Покупка новых транспортных средств |

- |

1500000 руб |

Источник: составлено автором по данным предприятия ООО «Ударник»

Смотря на таблицу 7 – «Рекомендации, расходы и ожидаемый результат» воплощение предложенных рекомендаций позволит ООО «Ударнику» не только выявить недостатки, но и выйти на новый уровень осуществления коммерчески выгодных проектов. Рекомендации требуют тщательной и детальной проработки. При этом необходимо не только правильно рассчитать экономический эффект, но и определить расходы.

ЗАКЛЮЧЕНИЕ

В ходе написания данной курсовой работы были глубоко и подробно изучено определение понятия основных средств, проведен анализ обеспеченности и эффективности использования основных средств, изучена общая характеристика организации ООО «Ударник» и разработаны рекомендации по улучшению работы организации по использованию объектов основных средств.

На основе проведённого анализа предприятия ООО «Ударник» можно сделать следующие выводы:

Основные средства - это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

За отчетный год основные средства предприятия увеличились на 10008,5 тыс. руб. и составили 38176 тыс. руб.

Материальные затраты выросли на 14899 Т.р. Затраты на основное производство увеличились на 5481 Т.р. Денежная выручка в 2011 году составляла 97105 Т.р. в 2012 году она стала 128292 Т.р. Себестоимость продаж увеличилась с 88028 Т.р. до 124034, также чистая прибыль стала больше и в 2012 году составила 15612 Т.р.

Повышение эффективности использования основных средств имеет большое значение во всём народном хозяйстве. Решение этой задачи означает увеличение производства необходимой обществу продукции, рост рентабельности производства, накоплений предприятия.

Итак, мы достигли цели курсовой работы и пояснили теоретические аспекты анализа эффективности использования основных средств организации и разработали рекомендации по улучшению работы предприятия по использованию объектов основных средств.

СПИСОК ЛИТЕРАТУРЫ

- Приказ Минфина России от 30.03.2001 N 26н (ред. от 16.05.2016) "Об утверждении Положения по бухгалтерскому учету "Учет основных средств" ПБУ 6/01" (Зарегистрировано в Минюсте России 28.04.2001 N 2689) I. Общие положения, п. 4-5

- Дремина О. П. Подходы к определению понятия «основные средства», их классификация и методики анализа эффективности использования // Молодой ученый. — 2017. — №20. — С. 245-248. — URL

- Электронный журнал. Бухгалтерский и налоговый учет. http://online-buhuchet.ru/kak-poschitat-amortizaciyu-osnovnyx-sredstv-metody-i-primery-rascheta-amortizacii/ Амортизация основных средств предприятия.

- Финансы предприятий: Учебник / А. М. Поддерьогин, Л Д Буряк, Г. Г. Нам, А. Н. Павликовский. 3-е изд., 460 с. гл. 8.3. Износ и амортизация основных средств

- https://www.rusprofile.ru/id/1718648 ООО "Ударник"

- Взаимосвязь права и государства (Причины возникновения государства и права)

- Автоматизация продажи железнодорожных билетов

- Подходы к управлению человеческими ресурсами (Основные подходы управления персоналом)

- Учетная политика организации как инструмент налогового планирования, понятие и значение.

- Камеральная проверка юридических лиц: цель, сроки проведения и ее содержание»

- Определение, основные задачи, функции бухгалтерского учета (Определение, предмет и метод бухгалтерского учета)

- Анализ конкурентов на рынке и определение собственной конкурентоспособности (Теоретические и методологические основы конкурентоспособности организации)

- Групповая работа учащихся на уроках (Основная часть. Теоретический раздел)

- Оценка рыночной стоимости: Здание, реконструированное под офис в 2003 году, общей площадью 800 кв.м. с земельным участком кадастровый номер ХХ:23:0110204:00ТТ общей площадью 1520,0 кв.м

- Особенности политики развития персонала малых предприятий (Понятие, специфика и стадии профессионального обучения и развития обучᶦения персонала)

- Особенности политики развития персонала малых предприятий» (Теоретические аспекты политики развития персонала организации)

- Понятие и виды наследования ( Общие положения о наследования)