Учет труда и заработной платы (Теоретические основы бухгалтерского учета, анализа труда и заработной платы)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования курсовой работы на тему заработной платы является то, что в каждой организации одно из главных мест занимает учет труда и заработной платы. Важнейшим элементом издержек производства и обращения является труд. Главной составной частью в системе факторов производства, условий экономического роста является рынок труда.

Основным и важнейшим источником жизнедеятельности рабочих и служащих является заработная плата, она является самой важной ценой в экономике. Это один из самых главных, а порой и единственный, источник дохода. Любой человек имеет равные возможности для реализации своих трудовых прав. Никто не может быть ограничен в трудовых правах и свободах или получать какие-либо преимущества.

Для подавляющего большинства работников заработная плата перестала быть фактором, стимулирующим трудовую активность, повышение квалификации, улучшение производственных и экономических показателей.

В качестве объекта исследования выбрано предприятие туристской индустрии ООО «Турфирма» («Развитие Общественной Системы Сервиса и Туризма») г. Екатеринбурга, основным видом деятельности которого является продажа туров, круизов, авиа и ж/д билетов.

Предметом исследования являются экономические отношения по поводу заработной платы в туристской индустрии.

Целью исследования является комплексный анализ факторов, определяющих стимулирующую функцию заработной платы и разработка рекомендаций по оптимизации ее воздействия на эффективность общественного производства.

Для достижения этой цели необходимо решить следующие задачи:

- изучить теоретические основы бухгалтерского учета, анализа труда и заработной платы;

- рассмотреть формы и системы оплаты труда;

- рассмотреть правила бухгалтерского учета труда и заработной платы;

- изучить краткую характеристику предприятия;

- рассмотреть учетную политику организации;

- изучить бухгалтерский учет расчетов с персоналом по оплате труда;

- провести анализ численности, состава, структуры и движения работников предприятия.

Недостаточная изученность вопросов бухгалтерского учета и внутреннего контроля оплаты труда определили выбор темы, предмет, объект и содержание выпускной квалификационной работы.

Для решения поставленных задач использованы методы исследования систем управления: аналитические методы, системного подхода, и методы системного анализа.

Теоретической основой является нормативные документы по бухгалтерскому учету в области оплаты труда.

1. Теоретические основы бухгалтерского учета, анализа труда и заработной платы

1.1 Формы и системы оплаты труда

Каждому работнику за его труд полагается заработная плата. В это понятие входит не только оклад, но также премии, надбавки, доплаты и т. д.

Систему оплаты труда, выбранную руководством организации, нужно зафиксировать в коллективном (трудовом) договоре или другом локальном акте. Обычно систему оплаты труда фиксируют в коллективном договоре или положении об оплате труда.

В трудовом договоре прописывают конкретный размер зарплаты (например, указывают тарифную ставку или оклад). При этом организация может одновременно применять несколько систем оплаты труда. Например, для одних сотрудников – сдельную, а для других – повременную. Дело в том, что запрета на установление нескольких систем оплаты труда в Трудовом кодексе РФ нет.[1]

В состав зарплаты (оплаты труда) входят следующие элементы:

– вознаграждение за труд;

– компенсационные выплаты;

– стимулирующие выплаты (премии и другие поощрительные выплаты).

Обязательной статьей расходов любой организации является своевременная выплата заработной платы работникам. Информация о труде и его оплате должна быть экономически обоснованной, документально подтвержденной и своевременной. [20 с.427]

Оплата труда работникам находиться в прямой зависимости от его личного трудового вклада и качества сделанного труда. Согласно трудовому законодательству запрещено ограничивать максимальный размер заработной платы и устанавливать оплату труда ниже минимального размера, определенного законодательством РФ. Доплаты и надбавки, премии и другие поощрительные выплаты должны начисляться сверх указанного минимума.

Как для работника, так и для работодателя существенно влияет размерная часть оплаты труда, формирующаяся в связи с регулированием отношений между ними в условиях неравновесного состояния спроса и предложения персонала на рынке труда.

Месячная заработная плата работника, полностью отработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже минимального размера оплаты труда.

Предприятие в праве самостоятельно выбирать и устанавливать наиболее оптимальные для работы системы оплаты труда. Виды, формы и системы оплаты труда, окладов, размеры тарифных ставок, системы премирования фиксируются в договоре, издаваемых на предприятии.

Существует два вида заработной платы: основная и дополнительная.

Рис. 1 – Виды заработной платы в организации

Основная заработная плата начисляется работникам за отработанное время, за количество и качество выполненных работ, работ по сдельной, повременной оплате, по тарифным ставкам, окладам. А так же премии, доплаты и надбавки.

Дополнительная заработная плата включает выплаты за фактически неотработанное время, предусмотренные трудовым законодательством. К ним относятся: оплата очередных отпусков, перерывов в работе кормящих матерей, льготных часов подросткам, выходное пособие при увольнении и оплату времени выполнения государственных и общественных обязанностей.

Для повышения эффективности и качества работы на предприятии, повышения материальной заинтересованности в выполнении планов и обязательств могут вводиться награждения и поощрения, премирования работников.

Основными формами тарифной системы оплаты труда являются повременная и сдельная. Различием является:

- при повременной – учет отработанного времени;

- при сдельной – учет количества выполненных работ.

Тарифная система оплаты труда

Повременная Сдельная

Простая Повременно- Сдельная Сдельно- Сдельно-

повременная премиальная (простая) премиальная прогрессивная

(голый оклад) (оклад+премии) косвенно- аккордная

сдельная

Рис. 2 – Формы оплаты труда

Повременная схема, в рамках которой могут осуществляться расчеты работодателей и наемных сотрудников, предполагает, что величина компенсаций будет зависеть от продолжительности выполнения работником своих обязанностей, а также от его тарифной ставки. Единицей учета рабочего времени при этом может быть час, день либо месяц. В России пока что наиболее распространен третий вариант. Но многие фирмы практикуют также почасовые и ежедневные ставки. Существует ряд дополнительных критериев, по которым может классифицироваться рассматриваемая форма оплаты.

Сдельная оплата труда она бывает различной. Косвенно-сдельная оплата труда используется для оплаты труда людей, занимающихся обслуживанием рабочих мест, оборудования и прочего. Рассчитывается она по тарифной ставке. Прямая сдельная оплата труда начисляется исходя из непосредственного объема выполненных работ. Может показаться, что для любого рабочего она будет наиболее выгодной и удобной. Также может сложиться впечатление, что она выгодна и работодателю, так как сумма выплат будет напрямую зависеть от того, сколько было сделано рабочим.

Сдельная оплата труда имеет свои плюсы. Пожалуй, главным из них будет то, что оплата напрямую зависит от результата. Работник заинтересован в скорости производства, а значит, интересы работодателя реализуются весьма и весьма успешно. Рабочего не нужно сильно контролировать, так как, сделав мало, он просто получит меньше, чем обычно. В некоторых случаях сдельная оплата труда действительно привлекает работников, которые согласны работать в темпе, эффективно и ответственно.

Сдельная оплата труда приводит к тому, что человек работает исключительно сам на себя, не думая ни об успехе коллектива, ни об успехе всего предприятия. Стимулы к достижению результатов также отсутствуют.

При сдельно-премиальной системе оплаты труда работники помимо основной заработной платы за продажу туристической путевки получают еще и премию. Сумма премии у сотрудников, как и основная зарплата, зависит от выработки. Зависимость определяется между размером вознаграждения и объемом продаж, с определенным процентом от суммы продажи, который получает сотрудник, продавший путевку, авиа или ж/д билет.

1.2 Правила бухгалтерского учета труда и заработной платы

Органы, которым Федеральными законами предоставлено право регулировать бухгалтерский учет, разрабатывают и утверждают обязательные для исполнения всеми предприятиями и организациями на территории Российской Федерации нормативные документы, регулирование осуществляется правительством Российской Федерации.

Регулирование учета труда и его оплаты:

1. Законодательный. Это Конституция Российской Федерации, Трудовой кодекс РФ и прочие Федеральные законы, обязательные к применению по всей территории Российской Федерации.

В организациях принимают и разрабатывают внутренние нормативные документы в целях регулирования взаимоотношений между работодателем и работниками трудовой деятельности коллектива, оплаты труда и материального поощрения, работающих на основе законодательных актов.

К основным документам относят: коллективный договор, трудовой контракт (договор), положение о системе оплаты труда, положение о премировании, положение о вознаграждении по итогам работы за год, положение о вознаграждении за выслугу лет, штатное расписание, а так же различные должностные инструкции.

2. Нормативный. Положение по бухгалтерскому учету "Расходы организации" ПБУ 10/99 (утв. приказом Минфина РФ от 6 мая 1999 г. N 33н)

В отличие от МСФО в отечественном бухгалтерском учете до настоящего времени нет ПБУ, регламентирующего порядок учета расходов на оплату труда работников. Уже сейчас готов проект соответствующего ПБУ. Как отметили разработчики проекта, российский стандарт получился гораздо компактнее международного аналога. Он состоит всего из девяти страниц, в то время как в МФСО (IAS) 19 «Вознаграждение работникам» более 100 страниц. Настоящее Положение будет устанавливать порядок отражения вознаграждений работникам в бухгалтерском учете и отчетности организаций (за исключением кредитных организаций и бюджетных учреждений), являющихся юридическими лицами по законодательству Российской Федерации (далее — организации).

3. Методологический. План счетов – это нормативный документ, который утверждён Министерством финансов и который применяют частные фирмы. Он выступает перечнем счетов, которые применяют в бухгалтерии. Составляющими основного счёта являются корреспондирующие счета, между которыми происходит виртуальное движение денежной массы, в том числе расходы по заработной плате сотрудникам предприятия. Для расходования зарплаты применяют пассивный семидесятый счёт бухгалтерского учета. Это синтетический счёт, на котором имеют отражение общие показатели хозяйственных операций и денежных средств, в рублях.

Каждая компания самостоятельно без чьей-либо помощи устанавливает форму, систематику и величину зарплаты своим подчинённым сотрудникам, в том числе все необходимые вспомогательные расходы:

- набавку;

- премиальные;

- завышенные ресурсы по командировке;

- доходы от акций и прочее.

Зарплата – это основная выплата, которая гарантирована рабочему, согласно трудового договора и законодательства. Она к тому же закладывается в себестоимость выполненных работ, что оказывает влияние на приобретение дохода организацией. Потому довольно-таки существенно без ошибок начислять зарплату, потому что она воздействует на начисление налога на прибыль и оказывается под вниманием налоговой инспекции. Очень часто зарплата выплачивается из прибыли предприятия. Это относится к выплатам премий, материальной помощи и многого другого за счет запаса, который создан для выплаты отпускных средств.

Основной счёт для учёта зарплаты в соответствии с Планом счетов — это счёт 70, называемый «Расчёты с персоналом по оплате труда». По его кредиту фиксируют долг организации по выплате зарплаты перед сотрудниками, т.е. начисленная, а не выданная зарплата. Из этого следует, что до получения заработной платы рабочие являются кредиторами организации, а не выплаченная зарплата — источником средств данной организации.

По дебету 70 счета фиксируется сумма, которая выдана сотрудникам. Конечный остаток характеризуется суммой не выплаченного организацией долга по зарплате перед сотрудниками. Информацию по отдельному сотруднику заносят в ведомость бухгалтерского учета.

Согласно инструкции по его применению счёт 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда.

По кредиту счета 70 отражаются суммы:

- оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год;

- выплата отпускных;

- выплата пособий;

- начисление дохода от участия в капитале организации.

По дебету 70 счета отражаются:

- выплаченные суммы оплаты труда;

- выплаченные суммы премий;

- оплата доходов, от участия в капитале;

- суммы начисленных налогов.

Удержания из зарплаты снижают общую стоимость начислений и представлено дебетом семидесятого счета. НДФЛ удерживают из зарплаты всех сотрудников организации.

В подобном случае счёт по заработной плате взаимодействует со счетом по «расчетам по налогам и сборам»: Дебет 70 Кредит 68

Удержание: Дебет 70 Кредит 76

4. Организационный. В него входят: Учетная политика, Должностные инструкции, Положение об оплате труда, коллективные и трудовые договора.

Учетная политика формируется по правилам, изложенным в Положении по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), которое утверждено приказом Минфина России от 06.10.08 № 106н.[3]

Под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Для обобщения информации о дебиторской и кредиторской задолженности используется счет 76 «Расчеты с разными дебиторами и кредиторами» (вместо счетов 62 «Расчеты с покупателями и заказчиками», 71 «Расчеты с подотчетными лицами», 73 «Расчеты с персоналом по прочим операциям», 75 «Расчеты с учредителями», 76 «Расчеты с разными дебиторами и кредиторами», 79 «Внутрихозяйственные расчеты»).

Способы ведения деятельности зависят от специфики предприятия. Но большинство из них универсальны, и пользователи могут выбрать для себя оптимальный вариант. Регламент разрабатывается один раз (при начале работы организации) и должен быть утвержден не позднее, чем через 3 месяца со дня государственной регистрации юридического лица. Но при необходимости он должен быть изменен. Корректировки вносятся, если:

- изменяется законодательство;

- редактируются нормативные документы;

- регистрируются новые собственники;

- происходит реорганизация.

Положение об оплате труда – один из важнейших документов, регулирующих оплату труда работников организации. В нем прописывают все условия, по которым оплачивается труд. В частности, приводят формы оплаты труда для тех или иных категорий работников (окладная, сдельная, комиссионная), порядок расчета начислений за труд в условиях, отклоняющихся от нормальных (например, в выходные или праздничные дни, ночное время), указывают способ выплаты заработной платы (наличными или в безналичном порядке), даты, на которые начисляются выплаты (аванс и основная заработная плата).

Зачастую в Положении об оплате труда отражают и данные о стимулирующих выплатах (например, производственных и непроизводственных премиях). Однако это информация может быть вынесена и в отдельный документ – положение о премировании.

Положение об оплате труда имеет большое значение при возникновении споров с налоговиками о налоговом учете тех или иных расходов. Например, соответствующие нормы Положения могут помочь организации обосновать учет в налоговых расходах затрат на обслуживание зарплатных карт.

Для обеспечения наглядности и удобства восприятия информацию об условиях и результатах финансово-хозяйственной деятельности организации, накопленную в учетных регистрах, необходимо представлять заинтересованным пользователям в обобщенном виде. Структурированное обобщение информации обо всей деятельности экономического субъекта или об отдельных ее сторонах называется отчетностью.

Обобщение информации для разных пользователей может осуществляться по различным правилам, чем обеспечивается существование различных видов отчетности, составляемой организациями.

БУХГАЛТЕРСКИЙ УЧЕТ

Индивидуальная бухгалтерскаяотчетность

Консолидированная финансовая отчетность

Статистическая отчетность

Налоговая отчетность

Управленческая отчетность

Рис.3 – Виды отчетности организаций

Ежемесячно предприятия составляют статистическую отчетность по труду форма № 1-Т. Она содержит данные о среднесписочной численности персонала и совокупной величине расходов на оплату труда, в том числе включаемых в себестоимость. А более широкий круг показателей о движении персонала, использовании рабочего времени, структуре расходов на оплату труда содержит годовой статистический отчет по труду форма № 2-Т.[21 с.427]

Сейчас статистическая отчетность может подаваться в любом виде, на любом носителе. Это может быть пакет документов либо файлы в электронном виде, высланные государственному органу статистики по интернету либо предоставленные на любом удобном носителе информации. Порядок подачи таких данных определяется соответствующим законодательством.[14 с.87]

Федеральным законом № 442-ФЗ внесены изменения в положения КоАП РФ, устанавливающие ответственность за непредставление статистической отчетности. Данные поправки вступили в силу со дня официального опубликования закона, а именно с 30.12.2015. Согласно нововведениям непредставление респондентами субъектам официального статистического учета первичных статистических данных в установленном порядке или несвоевременное представление этих данных либо представление недостоверных первичных статистических данных влечет наложение административного штрафа.

Каждый бухгалтер и руководитель предприятия должны самостоятельно следить за выходом новых нормативных документов о труде, за изменениями в учете заработной платы, изменениями в составе затрат, относящихся на себестоимость продукции, изменениями в налоговом законодательстве и выплатах за счет средств социального страхования. [21 с.427]

Органы, которым Федеральными законами предоставлено право регулировать бухгалтерский учет, разрабатывают и утверждают обязательные для исполнения всеми предприятиями и организациями на территории Российской Федерации нормативные документы.

Общие правила и нормы, которые должны применяться всеми организациями, осуществляющими хозяйственную деятельность, представляют собой нормативно-правовое регулирование деятельности предприятия.

Существующие проблемы, пробелы и противоречия в регулировании бухучета значительно усложняют профессиональную деятельность всех работников бухгалтерской службы различных предприятий и организаций, ведут к появлению недопонимания и споров с аудиторами и контролирующими органами.

2 Бухгалтерский учет труда и заработной платы

2.1 Краткая характеристика. Учетная политика ООО «Турфирма»

Целью деятельности предприятия ООО «Турфирма», основным видом деятельности которого является реализация туров, круизов, авиа и ж/д билетов, является финансово-хозяйственная деятельность, направленная на получение прибыли от реализации туристических путевок.

Предприятие обладает правами юридического лица по законодательству Российской Федерации, имеет самостоятельный баланс, расчетный счет, печать со своим наименованием, бланки. В Уставе предприятия ООО «Турфирма» определена цель образования и виды деятельности.

Учетная политика предприятия – набор правил, которые позволяют организации корректно обрабатывать информацию. Ее структура зависит от оборотов организации. Принятые нормы должны исполняться всеми подразделениями.[19 с.26]

В Положение об учетной политике за 2018 год предприятия «Турфирма» (Приложение А) прописано, что организация на основании действующих нормативных документов самостоятельно устанавливает форму и способы ведения бухгалтерского учета:

-

- Федерального Закона РФ от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете";

- Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29 июля 1998 г. N 34н (в редакции от 24.12.2010 № 186

- Положения по бухгалтерскому учету "Учетная политика организаций" (ПБУ 1/2008, утвержденного приказом Минфина РФ от 6 октября 2008 г. N 106н в редакции изменений от 27.04.2012);

- Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 08.11.2010 г. № 142н).

Главным бухгалтером Никешиной Мариной Борисовной в организации «Турфирма» осуществляется бухгалтерский учет и формируется бухгалтерская отчетность.

С использованием программного обеспечения «1C» в ООО «Турфирма» организовывается ведение бухгалтерского учета и компьютерная технология учетной информации в целом.

В соответствии с Приложением к учетной политике используется рабочий план счетов для отражения финансово-хозяйственных операций, бухгалтерский учет ведется путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов организации.

В ООО «Турфирма» применяются унифицированные формы первичной документации, содержащиеся в альбомах унифицированных форм первичной учетной документации. При необходимости привести указанные документы в соответствие с требованиями Федерального Закона № 402-ФЗ «О бухгалтерском учете».[6]

Устанавливается, что в отдельных случаях форма первичного документа может быть утверждена отдельным распоряжением/приказом или иным организационно-распорядительным документом руководителя или договором. При этом такой документ в обязательном порядке должен содержать реквизиты, установленные ст.9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете".[6]

В компьютерной программе при необходимости могут быть сформированы регистры, не утвержденные учетной политикой как основные, но представляющие необходимые для организации учета данные. При наличии всех обязательных реквизитов, установленных ст.10 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", данные регистры являются регистрами бухгалтерского учета. [6]

Правила документооборота и технология обработки учетной информации разрабатываются и в случае необходимости пересматриваются и дополняются главным бухгалтером или работниками бухгалтерии под контролем главного бухгалтера; указанные правила подлежат обязательному утверждению руководителем организации и оформляются дополнительными приложениями к учетной политике в течение отчетного года.

Основаниями для внесения изменений в учетную политику могут быть следующие события:

- изменение требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами;

- разработка или выбор нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета;

- существенное изменение условий деятельности экономического субъекта.

Утверждается следующий перечень видов деятельности, подлежащих отдельному учету:

- турагентская деятельность;

- операторская деятельность;

- реализация авиабилетов;

- реализация ж/д билетов;

- другая деятельность.

Устанавливается, что бухгалтерская отчетность предприятия за отчетный период (год) составляется бухгалтерской службой, возглавляемой главным бухгалтером.

Отчетным периодом для годовой бухгалтерской (финансовой) отчетности (отчетным годом) является календарный год - с 1 января по 31 декабря включительно, за исключением случаев создания, реорганизации и ликвидации юридического лица.

В составе бухгалтерской отчетности организация представляет бухгалтерский баланс и отчет о финансовых результатах по формам, утвержденным п.6.1 Приказа Минфина России от 02.07.2010 N 66н. Приложения к бухгалтерскому балансу и отчету о финансовых результатах (в том числе отчет об изменениях капитала, отчет о движении денежных средств) представляются только в случае необходимости раскрытия важной информации, без которой заинтересованные пользователи не могут сделать вывод о финансовом положении организации или финансовых результатах ее деятельности.[2]

Бухгалтерскую отчетность представлять:

- учредителям согласно учредительным документам;

- органу государственной налоговой инспекции;

- органу государственной статистической отчетности, не позже срока, установленного нормативными актами Российской Федерации.

Отчетность сдается по упрощенной системе в следующих объемах:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

В бухгалтерском балансе и отчете о финансовых результатах ООО «Турфирма» включаются показатели только по группам статей без детализации показателей по статьям.

Не раскрывается информация о связанных сторонах в бухгалтерской отчетности, не представляется информация по сегментам в бухгалтерской отчетности, не раскрывается информация по прекращаемой деятельности.

Признавать выручку в бухгалтерском учете при наличии следующих условий:

- право на получение этой выручки, вытекает из конкретного договора или подтверждено иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

- право собственности (владения, пользования и распоряжения) на продукцию (товар, услугу) перешло к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных в оплату, не исполнено хотя бы одно из названных условий, выручку не признавать. Вместо выручки формировать кредиторскую задолженность.

Признаются расходы в том отчетном периоде, в котором они имели место, независимо от времени фактической выплаты денежных средств.

У турагентадополнительная выгода и агентское вознаграждение, в целях бухучета является выручкой от оказания посреднических услуг (п. 5 ПБУ 9/99 «Доходы организации»). Выручка признается на дату, когда туроператор (принципал) утвердит отчет агента (п. 12 ПБУ 9/99).

Выручка признается в бухгалтерском учете по мере поступления денежных средств и от факта перехода права собственности при соблюдении условий:

- право на получение этой выручки, вытекает из конкретного договора или подтверждено иным соответствующим образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации;

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.[27 с.112]

У турагентадополнительная выгода и агентское вознаграждение, в целях бухучета является выручкой от оказания посреднических услуг (п. 5 ПБУ 9/99 «Доходы организации»). Выручка признается на дату, когда туроператор (принципал) утвердит отчет агента (п. 12 ПБУ 9/99).

Расходы признаются по факту погашения задолженности перед поставщиком независимо от момента перехода права владения, пользования и распоряжения на приобретенные товары (выполненные работы, оказанные услуги).[27 с.112]

Организация, являясь субъектом малого предпринимательства, не использует свое право на применение кассового метода признания доходов и расходов и признает доходы и расходы методом начисления, руководствуясь допущением временной определенности фактов хозяйственной деятельности.

НДС, предъявленный подрядчиками (исполнителями) и не принимаемый к налоговому вычету, самостоятельным расходом не признается, а включается в стоимость выполненных работ (оказанных услуг), увеличивая расходы на их приобретение.

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, учитывать в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и списывать в порядке, предусмотренном для списания стоимости активов данного вида.

Управленческие расходы, учитываемые по дебету счета 26 «Общехозяйственные расходы», по окончании отчетного периодане распределяются между объектами калькулирования и в качестве условно – постоянных списываются непосредственно в дебет счета 90 «Продажи».

Управленческая структура ООО «Турфирма» представлена в виде схемы рисунок 4.

Рис.4 – Управленческая структура ООО «Турфирма»

Всеми средствами предприятия распоряжается директор, возглавляющий ООО «Турфирма». Он несет ответственность за выполнение договоров и соблюдение финансовой дисциплины, контролирует движение денежных потоков, занимается разработкой и внедрением новых проектов, рекламных компаний.

Главный бухгалтер ведёт учет на предприятии ООО «Турфирма» в строгом соответствии с действующим законодательством.

Место и сроки выплаты заработной платы, являются существенными условиями оплаты труда, которые должны быть закреплены в трудовом договоре, это следует из ст. 57 ТК РФ.[25 с.281]

2.2 Бухгалтерский учет расчетов с персоналом по оплате труда на ООО «Турфирма»

Трудовые отношения в организации ООО «Турфирма» закрепляются трудовым договором, одним из существенных условий которого является размер зарплаты (ст. 57 ТК РФ). Зарплата – это вознаграждение за труд (ч. 1 ст. 129 ТК РФ). [1]

|

Содержание операций |

Корреспонденция |

|

|

Дебет |

Кредит |

|

|

Начисление заработной платы |

||

|

Начислена заработная плата сотрудникам основного производства |

20 |

70 |

|

Начислена заработная плата сотрудникам общехозяйственному персоналу |

26 |

70 |

|

Начислена заработная плата работникам занимающимся продажей товара |

44 |

70 |

|

Начислена премия основного производства организации в качестве поощрения за |

20 |

70 |

|

Начислена премия сотрудникам общехозяйственному персоналу |

26 |

70 |

|

Начислена премия работникам занимающимся продажей товара |

44 |

70 |

|

Начислена материальная помощь (ко дню рождения, юбилею, государственным |

91-2 |

70 |

|

Удержание заработной платы |

||

|

Удержан налог на доходы физических лиц (НДФЛ 13) |

70 |

68 |

|

Удержана заработная плата сотрудника на алименты |

70 |

76 |

|

Выплачена заработная плата сотруднику из кассы |

70 |

50 |

|

Перечислена заработная плата на расчетный счет сотрудника |

70 |

51 |

|

Перечислена материальная помощь с расчетного счета организации на карточки работников |

70 |

51 |

Таблица 1 – Бухгалтерские проводки, связанные с выплатой заработной платы на предприятии, ООО «Турфирма»

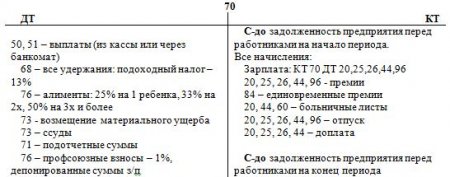

Основным счетом для расчета с персоналом по заработной плате является пассивный счет 70.В Кредите - начисления, кредитовое сальдо показывает задолженность предприятия перед персоналом организации.

Рис.5 – Счет для расчета с персоналом по заработной плате

Заработную плату сотрудники получают не позднее 15 числа каждого месяца, а аванс в организации выдается не позднее 30 числа.

В ООО «Турфирма» не возникает проблем с выплатой зарплат сотрудникам. За несвоевременное начисление заработной платы организация несет финансовую и административную ответственность.

Таблица 2 – Бухгалтерские проводки, связанные с начислением, удержанием и учетом отпуска за свой счет на предприятии, ООО «Турфирма»

|

Содержание операций |

Корреспонденция |

Сумма |

|

|

Дебет |

Кредит |

||

|

Начислена заработная плата |

20 |

70 |

13160 |

|

Удержан НДФЛ с заработной платы (13%) |

70 |

68 |

1710 |

|

Выдана наличными заработная плата из кассы |

70 |

50 |

11450 |

Таблица 3 – Бухгалтерские проводки, связанные с начислением и удержанием заработной платы на предприятии, ООО «Турфирма»

|

Содержание операций |

Корреспонденция |

Сумма |

|

|

Дебет |

Кредит |

||

|

Начислена заработная плата |

20 |

70 |

15000 |

|

Удержан НДФЛ с заработной платы (13%) |

70 |

68 |

1950 |

|

Выдана наличными заработная плата из кассы |

70 |

50 |

13050 |

Исчисление зарплаты на предприятии ООО «РоссТур» тесно связано с необходимостью уплаты с нее налогов и различных сборов в государственные фонды. Поэтому бухгалтер по расчету заработной платы посвящает значительный, если не основной, объем работы именно тем финансовым операциям, которые отражают обязательства предприятия перед бюджетом.

Удержание есть у всех сотрудников — это НДФЛ в размере 13%.

Сумма начислений, установленная работнику трудовым договором, уменьшается на сумму НДФЛ и сотрудник при заключении трудового договора должен это понимать.

Кроме НДФЛ могут быть и другие удержания:

- Обязательные удержания по решению суда или по исполнительным документам (например, алименты);

- Удержания по инициативе работодателей. Это закрытый перечень, который установлен в 137 статье ТК.

Межрасчетные выплаты — выплаты в течение месяца, до расчета всехвидов начислений и удержаний. Это может быть, например, выплата аванса, отпускных или материальной помощи.

Расчет заработной платы на предприятии также предполагает другой важный элемент — налоговые вычеты. Их природа может быть разной. Так, есть имущественные вычеты, а есть социальные.

В ряде случаев на предприятии возникает необходимость осуществить расчет средней заработной платы. Причин тому может быть много — отчетные процедуры перед собственниками, исчисление отпускных для сотрудников, выплат при увольнениях, компенсаций при отъезде сотрудника в командировку и т. д.

Расчет среднемесячной заработной платы может пригодиться при исчислении декретных выплат, больничных или, если брать сферы вне трудовых отношений, для определения кредитной платежеспособности сотрудника. Банк, в котором он может оформлять займ, вероятно, запроситдокументы, позволяющие увидеть, какой у человека среднемесячный доход, исможет ли он оплачивать кредит.

Заработная плата рассчитывается за общие дни, а отпускные рассчитываются за календарные дни.

Для расчета среднего заработка определяем расчетный период- 12 месяцев (полный) – называется расчетный период.

Для расчета среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующегоработодателя, независимо от источников этих выплат.

Для расчета среднего заработка не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальнаяпомощь, оплата стоимости питания, проезда, обучения, коммунальных услуг,отдыха и другие).

Определим среднедневной заработок для расчета отпускных, произведем расчет отпускных и отразим операции на счетах бухгалтерского учета.

Таблица 4 – Бухгалтерские проводки, связанные с выплатой заработной платы на предприятии, ООО «Турфирма»

|

Содержание операций |

Корреспонденция |

Сумма |

|

|

Дебет |

Кредит |

||

|

Начислены отпускные |

26 |

70 |

7194,60 |

|

Удержан НДФЛ с заработной платы (13%) |

70 |

68 |

935,00 |

|

Начислены страховые взносы |

26 |

69 |

2179,96 |

|

Перечислены отпускные |

70 |

51 |

6259,60 |

|

Перечислен НДФЛ |

68.НДФЛ |

51 |

935,00 |

Каждый официально трудоустроенный сотрудник имеет право на социальные гарантии при временной потере трудоспособности. Это обещает 39 статья Конституции России. Занимается финансовой компенсацией больничных листов Фонд социального страхования. Более того, именно эта организация проверяет правильность начисления сумм помощи, осуществляет контроль выполнения законодательных актов организациями и работает в интересах конечных получателей социальных гарантий.

Для того чтобы получить положенную по законодательству выплату, сотрудник обязан предоставить работодателю больничный лист. Именно этот документ подтверждает факт болезни. Все необходимые начисления и расчеты выполняет бухгалтерия работодателя, а фонд лишь занимается выплатой заявленных сумм и их проверкой. Кстати, каждая организация, в которой трудятся наемные сотрудники, в обязательном порядке регистрируется как страхователь. [21 с.466]

Помимо того что бухгалтерия должна правильно определить среднедневной заработок сотрудника, она обязана помнить и о том, какой процент от установленной суммы положено выплачивать по листам нетрудоспособности. Размер социальных гарантий зависит напрямую от стажа работы сотрудника.

Для лиц, у которых страховой стаж:

- не превысил 5 лет, выплачивается 60% от полученного дохода;

- составляет от 5 до 8 лет – 80%;

- свыше 8 лет – 100%.

При этом важно помнить, что учитывается не непрерывное, а общее время работы сотрудника на всех местах занятости, где производились отчисления в ФСС.

В случае болезни работника ему выплачивается пособие по временной нетрудоспособности (ст. 183 ТК РФ). При этом первые 3 дня болезни оплачиваются за счет средств работодателя, а с 4-го дня – за счет средств ФСС (п. 1 ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ).[1]

Декретные выплаты начисляют за период декретного отпуска (стандартный срок – 140 дней). Пособие по беременности и родам (декретные)выплачивают перед уходом в декрет.

Пособие начисляют на основании больничного листа по беременности и родам. При этом есть целый ряд важных ограничений, которые касаются этогопособия. В частности, сумма заработка, которая учитывается при назначениипособия, не должна превышать максимальной суммы, облагаемой взносами наобязательное соцстрахование (в части перечисляемой в ФСС России). [20 с.479]

Стоит также отметить, что обратиться с заявлением о выплате пособия необходимо не позднее 6 месяцев с того момента, как ребенку исполнится 1,5года, т.е. до исполнения 2-х лет. В том случае, если соответствующее обращениене поступило, пособие не выплачивается. Кроме того, родитель имеет правопрервать отпуск, но тогда выплата пособия также прекращается.

Если отпусквозобновляется, то, соответственно, возобновляется и выплата оставшейсячасти пособия. Также женщине может быть предоставленавозможностработать по сокращенному графику. В таком случае выплата пособия сохраняется. Как правило, пособие выплачивается ежемесячно в день заработной платы в той или иной организации.

Бухгалтерский учет операций, связанных с прекращением (расторжением) трудового договора с работником (увольнении) в бухгалтерскомучете делаются следующие записи:

Бухгалтерский учет операций, связанных с прекращением (расторжением) трудового договора с работником (увольнении) в бухгалтерском учете делаются следующие записи:

Таблица 5 – Бухгалтерские проводки, связанные начислением оплаты за отработанное время в месяце увольнения и компенсации за неиспользуемый отпуск увольняемому работнику на ООО «Турфирма»

|

Содержание операций |

Корреспонденция |

|

|

Дебет |

Кредит |

|

|

Начислена оплата за отработанное время в месяце увольнения и компенсация за неиспользованный отпуск увольняемому работнику |

26 |

70 |

|

С суммы начисленной работнику, удержан налог на доходы физических лиц |

70 |

68 |

Одновременно рассчитываются страховые взносы на обязательное пенсионное, медицинское и социальное страхование и страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. При этом компенсация за неиспользованный отпуск, страховыми взносами облагается в общеустановленном порядке.

Согласно ст. 140 Трудового кодекса РФ при прекращении трудового договора выплата всех сумм, причитающихся работнику от работодателя, производится в день увольнения работника. Если работник в день увольнения отсутствовал на рабочем месте, то соответствующие суммы должны быть выплачены не позднее дня, следующего за днем предъявления уволенным работником требования о расчете.

Выплата сотруднику, как правило, производится через кассу или путем перечисления на его счет в банке.

В бухгалтерском учете операции, связанные с удержанием суммы ущерба, отражаются следующими проводками:

Таблица 6 – Операции, связанные с удержанием суммы ущерба

|

Содержание операций |

Корреспонденция |

|

|

Дебет |

Кредит |

|

|

Выявлена недостача (хищение, порча) имущества работодателя |

94 |

01 |

|

Выявлена недостача (хищение, порча) оборудования к установке |

94 |

07 |

|

Выявлена недостача (хищение, порча) НМА |

94 |

08 |

|

Выявлена недостача (хищение, порча) материалов по учетным ценам |

94 |

10 |

|

Выявлена недостача (хищение, порча) материалов по учетным ценам |

94 |

15 |

|

Содержание операций |

Корреспонденция |

|

|

Дебет |

Кредит |

|

|

Отражены суммы, подлежащие взысканию с виновных лиц по выявленным недостачам имущества работодателя |

73-2 |

94 |

|

«Расчеты по возмещению материального ущерба»- из заработной платы работников, виновных в выявленных недостачах, удержаны суммы возмещения материального ущерба, причиненного работодателю |

70 |

73-2 |

Организация ООО «Турфирма» выдает своим работникам беспроцентные займы (денежные ссуды) на покупку туристических путевок. Материальной выгоды ООО «Турфирма» не имеет.

В бухгалтерском учете операции, связанные с погашением займа работниками, отражаются следующей проводкой:

Таблица 7 – Операции, связанные с удержанием суммы ущерба

|

Содержание операций |

Корреспонденция |

|

|

Дебет |

Кредит |

|

|

«Расчеты по предоставленным займам»- из заработной платы работника - заемщика удержана сумма платежей в счет погашения займа |

70 |

73-1 |

|

«Расчеты по предоставленным займам»- внесены в кассу денежные средства для погашения займа |

50 |

73-1 |

3 Анализ труда и заработной платы на ООО «Турфирма»

3.1 Анализ численности, состава, структуры и движения работников предприятия

Целью анализа труда и заработной платы является выявление правильной организации труда, нормирование труда, оплаты труда.

Управление трудовыми ресурсами включает:

-

-

-

- Анализ и управление кадрами, цель которого удовлетворение потребности, обеспечение рациональной структуры, расстановки профессионального состава и повышения квалификации, контроль за текучестью кадров;

- Анализ и управление производительности труда, применение передовых методов организации труда, правильное нормирование труда и трудоёмкости выпускаю;

- Анализ и планирование бюджета рабочего времени и контроль потерь рабочего времени;

- Анализ и организация эффективной системы оплаты труда, создающей заинтересованность в улучшении результатов труда.

-

-

В соответствии с целями и задачами управления выделяют следующие направления анализа трудовых ресурсов:

- анализ численности и состава персонала;

- анализ использования рабочего времени;

- анализ оплаты труда;

- анализ эффективности труда и заработной платы;

- резервы лучшего использования труда и заработной платы.

Информационная база анализа трудовых ресурсов включает:

- Нормативно – распорядительная информация: Трудовой кодекс, коллективный договор администрации и работников организации, положение об оплате и премировании труда.

- Планово – нормативные документы: баланс рабочей силы, баланс рабочего времени, план по оплате труда, подготовке кадров.

- Данные бухгалтерского учета синтетического и аналитического по оплате труда, социальному страхованию и обеспечению, учет удержаний из заработной платы.

Информация о состоянии расчетов с персоналом содержится в Бухгалтерском балансе и приложении к нему в расшифровке статей дебиторской и кредиторской задолженности по расчетам с персоналом.

- Первичные документы по учету личного состава: приказ (распоряжение) о приеме на работу; личная карточка работника; штатное расписание; приказ о переводе на другую работу; приказ о предоставлении отпуска; график отпусков; приказ о прекращении трудового договора; приказ о направлении работника в командировку; приказ о поощрении работника; табель учета рабочего времени и оплаты труда;расчетно – платежная ведомость; расходный кассовый ордер; записка – расчет о предоставлении отпуска при прекращении трудового договора.

Трудовые ресурсы в организации ООО «Турфирма» – это потенциальная рабочая сила. При этом выделяют: основной, постоянный состав (личные кадры предприятия) и временных работников (все вместе – персонал предприятия).

Бухгалтер по заработной плате численность работников предприятия подразделяется на явочную и списочную.

Списочный состав – это работники постоянные и временные на определенную дату.

В процессе анализа используют сведенья о среднесписочной численности персонала.

Среднесписочная численность – это численность в среднем за период всех работников.

Количество персонала, необходимого для выполнения производственной программы рассчитывается исходя из трудоемкости производственной программы, норм выработки, норм обслуживания, продолжительности рабочего времени.

В ООО «Турфирма» на сегодняшний день списочный состав 124 человека. Все работники в организации официально трудоустроены и получают своевременно заработную плату, в виде оклада и премии.

В анализе численности и состава работников, и во всех видах анализов численности работников, используется средне – списочная численность работников.

Проводимый анализ, направленный на оценку профессионального состава и уровня квалификации рабочих, позволяет компетентно установить показатели количественного и качественного соответствия наличествующих рабочих ресурсов и сравнить их с объемом и особенностью деятельности, реализуемой предприятием (или его подразделением).

Анализ численности и состава персонала ООО «Турфирма» ведется по схеме, представленной в таблице 8.

Таблица 8– Анализ численности и состава персонала на ООО «Турфирма»

|

Показатели |

План на отчетный год |

Фактически |

Отклонения фактических данных |

|||||||

|

За отчетный год |

За предыдущий год |

От плана |

От предыдущего года |

|||||||

|

Численность, чел |

Структура % |

Чел. |

% |

Чел. |

% |

В кол-ве |

В структуре, % |

В кол-ве |

В структуре, % |

|

|

Весь персонал предприятия |

127 |

100 |

124 |

100 |

116 |

100 |

3 |

- |

11 |

- |

|

Руководители |

15 |

11,82 |

14 |

11,29 |

13 |

11,21 |

1 |

0,53 |

2 |

0,61 |

|

Бухгалтера |

10 |

7,88 |

10 |

8,07 |

9 |

7,76 |

- |

-0,19 |

1 |

0,12 |

|

Менеджеры по продажам |

44 |

34,62 |

43 |

34,66 |

41 |

35,34 |

1 |

-0,04 |

3 |

-0,72 |

|

Менеджеры по бронированию |

38 |

29,92 |

37 |

29,84 |

35 |

30,17 |

1 |

0,08 |

3 |

-0,25 |

|

Операторы (закрытие заявок) |

10 |

7,88 |

10 |

8,07 |

9 |

7,76 |

- |

-0,19 |

1 |

0,12 |

|

Операторы (расчетный отдел) |

10 |

7,88 |

10 |

8,07 |

9 |

7,76 |

- |

-0,19 |

1 |

0,12 |

Абсолютное отклонение в численности персонала рассчитывается по схеме:

(1)

где Ч – численность персонала.

Анализ численности состава персонала на ООО «Турфирма» показал, что в составе работников туристической фирмы основную долю персонала занимают менеджеры – их доля составляет более 34 %. На 124 человека персонала, приходится 43 менеджера по продажам. В их состав входят: менеджеры по продажам авиа и ж/д билетов.

Проведем анализ коэффициентного движения персонала ООО «Турфирма»:

Таблица 9 – Анализ коэффициентного движения персонала

|

Показатели |

Предыдущий период |

Отчетный период |

Абсолютное отклонение |

% прироста, снижения |

|

Численность персонала |

116 |

124 |

8 |

1,06 |

|

Принято в течение года |

6 |

8 |

2 |

1,33 |

|

Выбыло за год |

12 |

16 |

4 |

1,33 |

|

В т.ч.

|

10 |

7 |

-3 |

-0,42 |

|

4 |

1 |

-3 |

-3 |

В таблице 9 показано, что в отчетном 2018 году численность персонала увеличилась на 8 человек, процент прироста составил 1,06 %.

Для анализа оценки влияния на изменение выручки численности персонала применим формулу Минфина РФ:

(2)

Где – влияние на выручку изменения численности;

Чо – численность отчетного периода;

Чб – численность базисного периода;

Вб – выручка базисного периода.

Анализ коэффициентного движения персонала показывает, что в целом в организации «Турфирма» наблюдается прирост на 1,06 %. Численность рабочих в отчетном году, по сравнению с предыдущим увеличилась на 8 человек в отчетном периоде, и увеличение выручки на 4117,76 тыс.руб. По собственному желанию было уволено в отчетном году на 3 человека меньше, по сравнению с предыдущим. Уволенных за нарушение трудовой дисциплины так же имеет тенденцию снижения на 3 человека меньше в отчетном году, по сравнению с предыдущим.

На предприятии ООО «Турфирма» среднесписочная численность составила в отчетном периоде 124 человека, в предыдущем периоде 116 человек.

Таблица 10 – Анализ коэффициентного движения по персоналу на ООО «Турфирма»

|

Коэффициент |

Формула определение |

Отчетный период |

Предыдущий период |

Абсолютное отклонение |

% прироста, снижения |

|

Коэффициент оборота по приему |

Количество принятого на работу персонала / ЧС |

0,065 |

0,052 |

0,013 |

1,25 |

|

Коэффициент оборота по выбытию (Кв) |

Количество уволившихся / ЧС |

0,129 |

0,104 |

0,025 |

1,24 |

|

Коэффициент текучести кадров (Кт) |

Ч УСНТД / ЧС |

0,129 |

0,104 |

0,025 |

1,24 |

|

Коэффициент постоянства персонала (Кпс) |

Количество работников, проработавших весь год / ЧС |

0,936 |

0,949 |

-0,013 |

0,99 |

Методом цепных подстановок рассчитаем коэффициент текучести кадров:

Где, О – отчетный период, 2018 год;

б – базисный период (предыдущий), 2017 год.

(3)

Где ЧУСНТД – количество работников, уволившихся по собственному желанию и уволившихся за нарушение трудовой дисциплины,

Ч С– среднесписочная численность.

Определим базисное, условное и отчетное значение коэффициента текучести кадров:

/ = 12/116 = 0,104

/ = 16/116 = 0,138

/ = 16/124 = 0,129

Расчет факторов:

- Δ Ктек(ЧУСНТД) = Ктек.усл. – Ктек.баз. = 0,138 – 0,104 = 0,034

- Δ Ктек(ЧС) = Ктек.отч. – Ктек.усл. = 0,129 – 0,138 = – 0,009

- Рассчитаем баланс факторов:

Ктек(ЧУСНТД)±ΔКтек(ЧС)

0,129 – 0,104 = 0,034+(– 0,009)

0,025 = 0,025

В результате анализа можно сделать вывод, коэффициент текучести кадров увеличился на 0,034. Это связано с сокращением рабочего персонала, прекращением продаж туристических путевок в 2018 году гражданам РФ в связи с закрытием для россиян Египта.

3.2 Анализ состава, структуры фонда заработной платы, персонала туристической фирмы ООО «Турфирма»

Анализ использования фонда заработной платы помогает установить:

- по какой категории персонала происходит перерасход фонда заработной платы;

- как изменится фонд заработной платы за счет изменения численности персонала и уровня оплаты труда;

- по какой категории персонала и в какой мере имели место относительные изменения в фонде заработной платы.

Фонд заработной платы

Факторы изменения

Изменение ставок заработной платы

Изменение времени работы персонала

Изменение численности персонала

Изменение самих ставок

Время нормальной работы

Изменение самой численности

Изменение условий премирования

Сверхурочные часы

Изменение структуры персонала

Изменение доплат к основным расценкам

Рис.6 – Факторы изменения фонда заработной платы [22 с.177-178]

Большое значение имеет подробный анализ оплаты труда персонала как основной доли общего фонда заработной платы.

Анализ состава фонда заработной платы персонала ООО «Турфирма» дает возможность более точно вскрыть причины образования перерасхода и выяснить резервы экономии фонда оплаты труда, оценить эффективность его использования, выявить непроизводительные выплаты.

Значительную часть фонда оплаты труда персонала на ООО «Турфирма» составляет тарифный фонд персонала с повременной оплатой труда. Его размер зависит прежде всего от их численности и величины присвоенных тарифных ставок и окладов. В связи с этим для выявления конкретных причин перерасхода или экономии устанавливается, по каким группам повременщиков допущен перерасход плановой численности, и разрабатываются конкретные мероприятия по устранению излишней численности.

В практике ООО «Турфирма» оплаты труда повременщикам нередко допускаются случаи необоснованного установления отдельным рабочим завышенных тарифных ставок и окладов, что порождает переплаты по заработной плате.

Премиальный фонд планируется в расчете на 100% выполнения плана, и поэтому зависит от объема фактического выпуска.

Перерасход по премиальному фонду объясняется в большинстве случаев тем, что превышается численность персонала и произвольно меняется круг работников, на которых распределяется премирование, а так же завышаются размеры премий, не соблюдаются условие премирования.

Переплаты в связи с отступлениями от нормальных условий работы являются прямым перерасходом, так как они не планируются и обуславливаются недостатками в организации труда. Для устранения подобного рода перерасходов детально анализируются их причины и разрабатываются организационно – технические мероприятия по устранению отклонений от нормальных условий.

На основе анализа приложений составим круговую диаграмму по данному расчету

Рис.7 – Анализ состава и структуры фонда заработной платы персонала по повременной оплате труда на ООО «Турфирма», 2017 г.

Рис.8 – Анализ состава и структуры фонда заработной платы персонала по повременной оплате труда на ООО «Турфирма», 2018 г.

Более подробное сравнение фонда заработной платы на ООО «Турфирма» за 2017 и 2018 год представлено на рисунке 9.

Рисунок 18 – Сравнение фонда заработной платы на ООО «Турфирма» за 2017 и 2018 год

На круговых диаграммах видно, что оплата труда в фонде заработной платы на ООО «Турфирма» составляет большую часть, т.е. более 70 % из всего фонда заработной платы. В 2018 году оплата труда в фонде заработной плате снизилась, ее доля составила 67 %.

Выплаты по коэффициентам от реализации туристических путевок в 2018 году увеличились на 3% по сравнению с 2017 годом и составили более 20% от общего фонда заработной платы.

При сравнении фонда заработной платы на ООО «Турфирма» за 2017 и 2018 год можно наблюдать увеличение оплаты труда у менеджеров организации.

ЗАКЛЮЧЕНИЕ

Основной счёт для учёта зарплаты в соответствии с Планом счетов — это счёт 70, называемый « Расчёты с персоналом по оплате труда ». По его кредитуфиксируют долг организации по выплате зарплаты перед сотрудниками, т.е.начисленная, а не выданная зарплата. Из этого следует, что до получениязаработной платы рабочие являются кредиторами организации, а не выплаченная зарплата — источником средств данной организации.

По дебету 70 счета фиксируется сумма, которая выдана сотрудникам. Конечный остаток характеризуется суммой не выплаченного организацией долга по зарплате перед сотрудниками. Информацию по отдельному сотрудникузаносят в ведомость бухгалтерского учета.

Согласно инструкции по его применению счёт 70 « Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах сработниками организации по оплате труда.

В работе использованы основные подходы авторов: Бороненковой С.А., Савицкой Г.В., Надольской Н.А. для проведения анализа труда и заработной платы в организации ООО «Турфирма».

Анализ численности состава персонала на ООО «Турфирма» показал, что в составе работников туристической фирмы основную долю персонала занимаютменеджеры – их доля составляет более 34 %. На 124 человека персонала,приходится 43 менеджера по продажам. В их состав входят: менеджеры попродажам авиа и ж/д билетов.

В отчетном 2018 году численность персонала увеличилась на 8 человек, процент прироста составил 1,06 %. Анализ коэффициентного движения персонала показывает, что в целом в организации «Турфирма» наблюдается прирост на 1,06 %. Численность рабочихв отчетном году, по сравнению с предыдущим увеличилась на 8 человек вотчетном периоде, и увеличение выручки на 4117,76 тыс.руб.

По собственномужеланию было уволено в отчетном году на 3 человека меньше, по сравнению спредыдущим. Уволенных за нарушение трудовой дисциплины так же имееттенденцию снижения на 3 человека меньше в отчетном году, по сравнению спредыдущим .

На предприятии ООО «Турфирма» среднесписочная численность составила в отчетном периоде 124 человека, в предыдущем периоде 116 человек.

В результате анализа можно сделать вывод, коэффициент текучести кадров увеличился на 0,034. Это связано с сокращением рабочего персонала,прекращением продаж туристических путевок гражданам РФ всвязи с закрытием для россиян Египта.

Значительную часть фонда оплаты труда персонала на ООО «Турфирма» составляет тарифный фонд персонала с повременной оплатой труда. Его размерзависит прежде всего от их численности и величины присвоенных тарифныхставок и окладов. В связи с этим для выявления конкретных причин перерасхода или экономии устанавливается, по каким группам повременщиковдопущен перерасход плановой численности, и разрабатываются конкретныемероприятия по устранению излишней численности.

В практике ООО «Турфирма» оплаты труда повременщикам нередко допускаются случаи необоснованного установления отдельным рабочимзавышенных тарифных ставок и окладов, что порождает переплаты по заработной плате.

Премиальный фонд планируется в расчете на 100% выполнения плана, и поэтому зависит от объема фактического выпуска.

Перерасход по премиальному фонду объясняется в большинстве случаев тем, что превышается численность персонала и произвольно меняется кругработников, на которых распределяется премирование, а так же завышаютсяразмеры премий, не соблюдаются условие премирования.

Переплаты в связи с отступлениями от нормальных условий работыявляются прямым перерасходом, так как они не планируются и обуславливаются недостатками в организации труда. Для устранения подобногорода перерасходов детально анализируются их причины и разрабатываютсяорганизационно – технические мероприятия по устранению отклонений отнормальных условий.

Оплата труда в фонде заработной платы на ООО «Турфирма» составляет большую часть, т.е. более 70 % из всего фонда заработной платы. В 2018 годуоплата труда в фонде заработной плате снизилась, ее доля составила 67 %.

Выплаты по коэффициентам от реализации туристических путевок в 2018 году увеличились на 3% по сравнению с 2017 годом и составили более 20% отобщего фонда заработной платы.

Показатели анализа эффективности затрат на оплату труда (зарплатоотдачи) формируются как соотношения между финансовыми результатами организации (выручка, добавленная стоимость, прибыль) изатратами на оплату труда. Показатели зарплатоотдачи можно также интерпретировать как показатели, оценивающие эффективность системымотивации персонала, ведь если система мотивации эффективна, то ростзаработной платы будет сопровождаться более высоким ростом финансовыхрезультатов.

СПИСОК ИПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Трудовой кодекс Российской Федерации от 30.12.2001 N 197-ФЗ

2. Приказ Минфина России от 02.07.2010 N 66н "О формах бухгалтерской отчетности организаций" (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

3. Приказ Минфина России от 06.10.2008 N 106н ("Об утверждении положений по бухгалтерскому учету" Режим доступа:

4. Федеральный закон от 24.11.1996 N 132-ФЗ ("Об основах туристской деятельности в Российской Федерации"

5. Федеральный закон от 30 декабря 2008 г. N 307-ФЗ "Об аудиторской деятельности"

6. Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"

7. Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством [Электронный ресурс]: Федеральный закон РФ от 29.12.2006 г. N 255-ФЗ. 8. Об особенностях порядка исчисления средней заработной платы [Электронный ресурс]: Постановление Правительства РФ от 24.12.2007 г. N 922.

9. Об особенностях порядка исчисления пособий по временной нетрудоспособности [Электронный ресурс]: Постановление Правительства РФ от 15.06.2007 г. N 375..

10. О перечне видов заработной платы и иного дохода, из которого производится удержание алиментов на несовершеннолетних детей [Электронный ресурс]: Постановление Правительства РФ от 18.07.1996 г. N 841 –

11. Налоговый кодекс Российской Федерации, часть 1 [Электронный ресурс]: Федеральный закон РФ от 31.07.1998 г. N 146-ФЗ.

12. Налоговый кодекс Российской Федерации, часть вторая [Электронный ресурс]: Федеральный закон РФ от 05.08.2000 г. N 117-ФЗ. –

13. Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) [Электронный ресурс]: Приказ Минфина РФ от 06.10.2008 г. N 106н.

14. Положение по бухгалтерскому учету «Бухгалтерская отчетность

организации» (ПБУ 4/99) [Электронный ресурс]: Приказ Минфина РФ от 06.07.1999 г. N 43н.

15. Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» (ПБУ 18/02) [Электронный ресурс]: Приказ Минфина РФ от 19 ноября 2002 г. N 114н.

16. Анализ финансовой отчётности. Учебник/ Н.Н.Илышева, С.И.Крылов.- М [Текст]:,Финансы и статистика,2015 г.-368 с.

17. Бухгалтерский управленческий учет [Текст]: Учебное пособие / Кондраков Н. П., Иванова М. А. - 2-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 352 с.

18. Бухгалтерский управленческий учет. - 2-е изд., перераб. и доп. [Текст]: Учебное пособие/Мизиковский И.Е. / Мизиковский И.Е., - 2-е изд. - М.:Магистр, НИЦ ИНФРА-М, 2016. - 144 с.

19. Бухгалтерский учет [Текст]: Учебник. / Под редакцией Ю.А. Бабаева. – М.: ЮНИТИ-ДАНА, 2017. – 297 с.

20. Бухгалтерский учет. Поведишникова С.В. – Екатеринбург [Текст]: Изд-во Гуманитарного университета,2015 г.- 108 с.

21. Главная книга бухгалтера (8-е изд., перераб. и доп.) Г.Ю. Касьянова. – М. [Текст]: АБАК, 2016. – 976 с.

22. Комплексный экономический анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. - М. [Текст]: Форум, НИЦ ИНФРА-М, 2016. - 352 с.: 60x90 1/16. - (Высшее образование:Бакалавриат) (Переплёт 7БЦ) ISBN 978-5-00091-126-6

23. Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. - М. [Текст]: Форум, НИЦ ИНФРА-М, 2016. - 336 с.: 60x90 1/16. - (Высшее образование:Бакалавриат) (Переплёт 7БЦ) ISBN 978-5-00091-127-3

24. Комплексный анализ хозяйственной деятельности предприятия: Учебник/Савицкая Г. В., 7-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 608 с. [Текст]: 60x90 1/16. - (Высшее образование:Бакалавриат) (Переплёт) ISBN 978-5-16-011214-5

25. Налоговый учет [Текст]: Учебное пособие. Попов А.Ю. - Екатеринбург: УрГИ, 2018. – 97с.

26. Нормирование труда / В.Б. Бычин, С.В. Малинин, Е.В. Новикова. - М. [Текст]: НИЦ ИНФРА-М, 2015. - 352 с.

27. Организация и нормирование труда: Учебник для вузов/Бухалков М. И., 4-е изд., испр. и доп. - М. [Текст]: НИЦ ИНФРА-М, 2016. - 380 с.

28. Организация туристской деятельности. Управление турфирмой: Учебное пособие / С.А. Быстров. - М. [Текст]: Форум: НИЦ ИНФРА-М, 2014. - 400 с.: 60x90 1/16. - (Высшее образование:Бакалавриат). (переплет) ISBN 978-5-91134-609-6

29. Стандартизация и контроль качества туристских услуг [Текст]: Учебное пособие / О.М. Пахомова. - М.: НИЦ ИНФРА-М, 2016. - 135 с.

30. Управленческий анализ: краткий курс лекций в схемах и таблицах. Надольская Н.А. – Екатеринбург [Текст]: УрГЭУ, 2014. - 103 c.

ПРИЛОЖЕНИЕ 1

Анализ состава и структуры фонда заработной платы персонала по повременной оплате труда на ООО «Турфирма», 2017 г.

|

Виды оплат |

Руководители |

Бухгалтера |

Менеджеры по продажам |

Операторы отдела бронирования |

Операторы по закрытию заявок |

Операторы по оплатам |

Итого |

||||||

|

Тыс .руб. |

Уд.вес. % |

Тыс.руб. |

Уд.вес. % |

Тыс.руб. |

Уд.вес. % |

Тыс.руб. |

Уд.вес. % |

Тыс.руб. |

Уд.вес. % |

Тыс.руб. |

Уд.вес. % |

||

|

Оплата труда |

420,00 |

80 |

360,00 |

70 |

312,00 |

80 |

300,00 |

85 |

300,00 |

85 |

300,00 |

85 |

1992,00 |

|

Премии |

84,0 |

7 |

25,20 |

4 |

36,0 |

8 |

31,20 |

8 |

31,20 |

8 |

31,20 |

8 |

238,80 |

|

Выплата по коэффициентам от реализации туристических путевок |

302,40 |

5 |

138,70 |

26 |

13,92 |

4 |

6,63 |

2 |

6,63 |

2 |

6,63 |

2 |

481,49 |

|

Доплата за выездной туризм |

40,32 |

8 |

- |

- |

27,84 |

8 |

16,56 |

5 |

16,56 |

5 |

16,56 |

5 |

134,40 |

|

ФЗП |

846,72 |

100 |

523,90 |

100 |

279,76 |

100 |

354,39 |

100 |

354,39 |

100 |

354,39 |

100 |

2960,74 |

ПРИЛОЖЕНИЕ 2

Анализ состава и структуры фонда заработной платы персонала по повременной оплате труда на ООО «Турфирма», 2018 г

|

Виды оплат |

Руководители |

Бухгалтера |

Менеджеры по продажам |

Операторы отдела бронирования |

Операторы по закрытию заявок |

Операторы по оплатам |

Итого |

||||||

|

Тыс.руб. |

Уд.вес. % |

Тыс.руб. |

Уд.вес. %. |

Тыс.руб. |

Уд.вес. % |

Тыс.руб. |

Уд.вес. %. |

Тыс.руб. |

Уд.вес. % |

Тыс.руб. |

Уд.вес. % |

||

|

Оплата труда |

444,00 |

80 |

360,00 |

70 |

360,00 |

70 |

312,00 |

80 |

312,00 |

80 |

312,00 |

80 |

2100,00 |

|

Премии |

120,00 |

7 |

25,20 |

4 |

60,00 |

4 |

36,0 |

8 |

36,0 |

8 |

36,0 |

8 |

313,20 |

|

Выплата по коэффициентам от реализации туристических путевок |

302,40 |

5 |

138,70 |

26 |

138,70 |

26 |

13,92 |

4 |

13,92 |

4 |

13,92 |

4 |

621,56 |

|

Доплата за выездной туризм |

40,32 |

8 |

- |

- |

30,82 |

8 |

27,84 |

8 |

27,84 |

8 |

27,84 |

8 |

89,49 |

|

ФЗП |

906,72 |

100 |

523,90 |

100 |

589,52 |

100 |

279,76 |

100 |

279,76 |

100 |

279,76 |

100 |

3124,25 |

- Юридическая ответственность (Сущность и виды юридической ответственности)

- Учет производственных запасов (Понятие, классификация и виды материально-производственных запасов)

- РОЛЬ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИИ (Понятие и виды мотивации).

- Учет поступления основных средств (Производственные запасы, их классификация и оценка)

- Современные технологии стресс-менеджмента в профессиональной деятельности (Стресс. Физиология и анатомия стресса, его классификация и воздействие на организм, в целом)

- Понятие и виды наследования (Наследование по закону и по завещанию)

- Понятия социального обеспечения

- Процессы принятия решений в организации (Особенности процесса принятия управленческого решения)

- Задачи оперативно-розыскной деятельности (Правовое понятие и классификация задач оперативно-розыскной деятельности)

- Теории происхождения права (Предпосылки возникновения права)

- Законность и правопорядок (Сущность и значение правопорядка)

- Нотариат в РФ (История развития нотариальной деятельности в РФ)