Учет производственных запасов (Понятие, классификация и виды материально-производственных запасов)

Содержание:

Введение

Производственные запасы (сырье, материалы, топливо и др.), являясь предметами труда, обеспечивают вместе со средствами труда и рабочей силой производственный процесс организации, в котором они используются однократно. Себестоимость их полностью передается на вновь созданный продукт, занимая при этом довольно высокий удельный вес [8, с. 152].

В настоящее время в условиях рыночной экономики определяющее значение приобретают качественные показатели, например, такие, как снижение удельных затрат сырья, материалов и топлива. Этого можно достигнуть увеличением использования прогрессивных конструкционных материалов, металлических порошков и пластмасс, заменой дорогостоящих материалов более дешевыми, синтетическими без снижения качества продукции, сокращением отходов производства. Необходимо комплексно использовать природные и материальные ресурсы, максимально устранять потери и нерациональные расходы, широко вовлекать в хозяйственный оборот вторичные ресурсы, а также попутные продукты, особенно при строительстве [10, с. 134].

Данные бухгалтерского учета должны содержать информацию для изыскания резервов снижения себестоимости продукции в части рационального использования материалов, снижения норм расхода, обеспечения надлежащего хранения материалов, их сохранности.

Материально-производственные запасы (МПЗ) являются составной частью оборотных активов предприятия. Высокий удельный вес в общем объеме активов организации обусловливает важность точной информации о фактическом наличии и стоимостной оценке товарно-материальных ценностей. Руководство предприятия, не имея такой информации, одновременно не имеет и возможности адекватно планировать деятельность предприятия [19, с. 171].

Учет операций по движению товарно-материальных ценностей (ТМЦ) является одним из самых трудоемких участков учета на предприятии. Именно поэтому предприятию нужна рациональная организация учета МПЗ. Большое значение имеет также учетная политика организации, поскольку для некоторых операций с МПЗ предусмотрено несколько вариантов оценки и отражения на счетах. Выбор того или другого варианта сказывается на величине прибыли, сумме налоговых обязательств [19, с. 173].

Организация учета движения МПЗ приобрела в последнее время особую актуальность. Предприятия, стараясь избежать излишней налоговой нагрузки, пытаются оптимизировать количество и состав своих запасов, правильно организовать складское хозяйство для избежания потерь.

Целью данной работы является исследование теоретических и практических основ бухгалтерского учета материально-производственных запасов. Для достижения поставленной цели необходимо решить следующие задачи:

- рассмотреть понятие, классификацию и методы оценки материально-производственных запасов;

- изучить нормативное регулирование материально-производственных запасов;

- на примере конкретного предприятия исследовать порядок документального оформления и синтетического и аналитического учета материально-производственных запасов;

- выявить основные направления совершенствования учета материально-производственных запасов.

Объектом исследования в данной работе является ООО «Мастерстрой», предмет исследования – порядок бухгалтерского учета материально-производственных запасов на данном предприятии.

При написании данной работы были использованы учебная литература, нормативные акты и периодические издания по исследуемой тематике.

Глава 1. Теоретические основы бухгалтерского учета материально-производственных запасов

1.1. Понятие, классификация и виды материально-производственных запасов

Активы принимаются к учету в качестве материально-производственных запасов при соблюдении следующих условий:

- их используют в производстве продукции (работ, услуг), предназначенных для продажи (сырье, материалы, полуфабрикаты и т.п.);

- они предназначаются для реализации (к этой группе относят готовую продукцию и товары);

- используются для управленческих нужд предприятия (как, например, топливо, запчасти и т.д.) [21, с. 160].

Основную часть МПЗ используют как предметы труда в процессе производства. Такие активы используются в производственном цикле в полном объеме, их стоимость переносится на стоимость произведенной продукции.

Такая часть МПЗ, как готовая продукция, предназначается для дальнейшей реализации. Она является конечным результатом процесса производства, ее технические и иные характеристики должны соответствовать требованиям, установленным договором или нормативными документами [25, с. 110].

Товарами является та часть МПЗ, которая приобретена или получена от сторонних юридических или физических лиц и предназначена для перепродажи.

В материально-производственные запасы не включаются [24, с. 25]:

- активы, которые используются в ходе производства продукции (работ, услуг) или для удовлетворения управленческих нужд в течение периода, длительность которого превышает 12 месяцев или операционный цикл, если он длится больше 12 месяцев;

- активы, характеризуемые как незавершенное производство.

Таким образом, основным предназначением производственных запасов является их использование в производственном процессе в качестве предметов труда.

Используемые в процессе производства материалы условно подразделяют на основные и вспомогательные. Базой такого деления служит тот факт, что основные материалы непосредственно составляют материальную (вещественную) основу продукта [20, с. 179].

Вспомогательные материалы, так же, как и основные входят в состав производимой продукции, однако не образуют его материальной основы, а добавляются для получения необходимых качественных изменений. Кроме этого вспомогательные материалы могут не входить вещественно в продукт, а потребляться средствами труда либо же расходоваться для улучшения условий труда [9, с. 106].

В некоторых производствах наряду с основными материалами при изготовлении продукции используются покупные изделия и полуфабрикаты. К ним относятся материалы, которые прошли определенные стадии обработки, но еще не являются готовой продукцией. Такие материальные ресурсы также являются элементами материальной основы вырабатываемого продукта [10, с. 152].

В составе вспомогательных материалов выделяют топливо, тару и тарные материалы в связи с особенностями их использования.

Топливо делится на технологическое, т.е. используемое для технологических целей, двигательное и хозяйственное, служащее для нужд отопления.

В ходе некоторых производств могут образовываться отходы материальных ресурсов. Это остатки исходного сырья, утратившие частично или полностью свои первоначальные свойства и уже не способные использоваться по прямому назначению [14, с. 141].

На любом предприятии имеется большое количество различного рода материальных ресурсов, в связи с чем их классификация не может быть ограничена только системой счетов бухгалтерского учета.

К бухгалтерскому учету материалы принимают по фактической себестоимости, которой при приобретении за плату признается сумма фактически понесенных затрат, исключая налог на добавленную стоимость [12, с. 42].

Однако одинаковые материалы могут поступать на предприятие по различной фактической себестоимости, зависящей от колебаний ситуации на рынке, инфляции, поставщиков, размера закупки и других факторов.

В том случае, когда материальные ресурсы хранятся на складах строго по партиям (при приобретении партиями) и так же по партиям отпускаются в производство, не является проблемой их различение по фактической себестоимости. При отпуске со склада единицы материала указывается номер партии и на основании этого бухгалтерия определяет ее стоимость [17, с. 33].

В то же время ведение учета материалов по партиям может быть слишком неудобным и трудоемким. В таком случае используются специальные методы расчета себестоимости материального ресурса:

- по себестоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материалов (метод ФИФО). [23, с. 20]

Первый метод и есть вышерассмотренный метод учета с точностью до партии. В обязательном порядке следует учитывать по себестоимости единицы запаса ресурсы, используемые на особых основаниях (драгоценные материалы, драгоценные камни и т.п.) либо же такие материалы, которые не могут заменять друг друга.

Традиционным для отечественной бухгалтерии является метод учета материалов по средней себестоимости, который предполагает, что все единицы материала одного вида и сорта на складе стоят одинаково в данный конкретный момент времени. Себестоимость единицы материальных ресурсов в таком случае определяется делением общей стоимости приобретения всех таких материалов на складе на их общее количество [27, с. 8].

Основой метода ФИФО (оценка по себестоимости первых по времени приобретения материалов) является правило, происходящее от английского названия метода: первая партия в приход – первая в расход.

При оценке материалов этим методом применяется допущение, что использование их в течение месяца либо иного периода происходит в строгой последовательности их приобретения. Таким образом, материалы, по времени первые поступающие в производство, оцениваются по себестоимости первых по времени партий с учетом себестоимости остатков, которые числятся на начало месяца [28, с. 119].

При поступлении материалов в организацию важную роль играет учет транспортно-заготовительных расходов.

Транспортно-заготовительные расходы (далее – ТЗР) организации принимаются к учету путем:

- отнесения их на счет 15 «Заготовление и приобретение материальных ценностей» согласно расчетным документам поставщика;

- отнесения на отдельный субсчет к счету 10 «Материалы»;

- непосредственного (прямого) включения ТЗР в фактическую себестоимость материала (присоединение к договорной цене материала, присоединение к денежной оценке вклада в уставный капитал, внесенный в форме материалов, присоединение к рыночной стоимости безвозмездно полученных материалов и др.) [16, с. 14].

Непосредственное (прямое) включение ТЗР в фактическую себестоимость материала целесообразно в организациях с небольшой номенклатурой материалов, а также в случаях существенной значимости отдельных видов и групп материалов.

Конкретный вариант учета ТЗР устанавливается организацией самостоятельно и отражается в учетной политике [18, с. 22].

Транспортно-заготовительные расходы или отклонения в стоимости материалов, относящиеся к материалам, отпущенным в производство, на нужды управления и на иные цели, подлежат ежемесячному списанию со счета бухгалтерского учета, на которых отражен расход соответствующих материалов (на счета производства, обслуживающих производств и хозяйств и др.) [12, с 44].

1.2. Нормативное регулирование учета материалов

Цель учета сырья и материалов – своевременное и полное отражение информации о наличии и движении материалов на предприятии в системе бухгалтерского учета [24, с. 25].

К основным задачам учета материалов можно отнести:

- оценка материальных запасов, т.е. формирование их фактической себестоимости;

- точное и своевременное документальное оформление хозяйственных операций по поступлению, отпуску, перемещению и выбытию материалов;

- контроль сохранности материалов в местах хранения и в процессе их движения. Учет недостачи материальных ресурсов, их порчи, выявленных в ходе приемки;

- контроль соблюдения установленных на предприятии норм запасов материальных ресурсов, принятых в целях обеспечения бесперебойного выпуска продукции, выполнения работ и оказания услуг;

- своевременное выявление излишков материалов и ненужных запасов в целях их возможной реализации либо иных возможностей в оборот;

- проведение анализа эффективности использования материальных запасов [26, с. 15].

Система нормативного регулирования бухгалтерского учета в России состоит из документов четырех уровней.

Первый уровень документов представлен федеральными законами, Указами президента РФ и Правительства РФ и постановлениями Правительства РФ, регулирующими прямо или косвенно постановку учета МПЗ в организации. Особое место в этом уровне системы занимает Федеральный закон № 402-ФЗ «О бухгалтерском учете» [1].

Весьма важным документом первого уровня системы является Гражданский кодекс РФ, в котором, в частности, раскрыты основы договорной работы, являющейся основой формирования оправдательной и первичной учетной документации, в том числе и по учету материально-производственных запасов, а также заложены подходы в отражении конкретных хозяйственных операций с МПЗ в бухгалтерском учете.

Кроме того, к первой группе относится и Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина РФ от 29.07.1998 года № 34н [2].

Ко второму уровню системы нормативного регулирования относится основной документ регулирующий порядок бухгалтерского учета материально-производственных запасов - Положение по бухгалтерскому учету материально-производственных запасов (ПБУ 5/01) [4], которое устанавливает правила формирования в бухгалтерском учете информации о материально-производственных запасах организации. При этом под организацией понимается юридическое лицо по законодательству Российской Федерации, за исключением кредитных организаций и бюджетных учреждений».

В ПБУ 5/01, утвержденного 09.06.01 № 44н, обобщены принципы и базовые правила бухгалтерского учета материально-производственных запасов изложены основные понятия, относящиеся к отдельным участкам учета, возможные бухгалтерские приемы без раскрытия конкретного механизма применения их к определенному виду деятельности [4].

Третий уровень системы составляют методические рекомендации по ведению бухгалтерского учета, в том числе инструкции, указания и т.п. Разрабатывать их могут все, кто заинтересован в интерпретации и детализации положений нормативных правовых актов первого и второго уровней (Министерство финансов, некоторые другие министерства и ведомства, объединения организаций, крупные компании, а также профессиональные объединения бухгалтеров, в частности Институт профессиональных бухгалтеров России).

К важнейшим документам этого уровня относятся План счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкция по его применению [7].

На основе Плана счетов и Инструкции по его применению организация утверждает рабочий план счетов, содержащий полный перечень синтетических счетов, необходимых для ведения бухгалтерского учета в данной организации. Субсчета, предусмотренные Планом счетов бухгалтерского учета, используются организацией исходя из требований ее управления, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов субсчетов, исключать и объединять их, а также вводить дополнительные субсчета.

Счета этого раздела предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве, либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

Счет 10 «Материалы» - активный. Он предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке). Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения (заготовления) или учетным ценам.

Счета этого раздела предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве, либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

Четвертый уровень системы составляют так называемые рабочие документы организаций, в которых на основе общеустановленных правил и принципов они формируют свою учетную политику, свои подходы к раскрытию бухгалтерской информации в отчетах, представляемых заинтересованным пользователям.

Согласно ПБУ 1/2008 [3] в учетной политике предприятия должны быть отражены следующие вопросы по учету материально-производственных запасов:

- формы первичной учетной документации, а также внутренних бухгалтерских отчетов по движению материальных ценностей;

- порядок и периодичность проведения инвентаризаций материально-производственных запасов;

- методы оценки МПЗ;

- организация документооборота и способы обработки учетных данных по движению материально-производственных запасов;

- организация контроля за операциями движения МПЗ [3].

Для того чтобы система нормативного регулирования бухгалтерского учета в России наиболее полно отвечала задачам реформирования данной сферы, нужно приложение значительных усилий по наполнению третьего и четвертого уровней.

Первоочередной задачей является разработка отраслевых норм в части планирования, учета и калькулирования себестоимости продукции (работ, услуг), рекомендаций по отражению в учете особенностей затрат в различных отраслях.

Таким образом, материально-производственные запасы являются частью оборотных средств предприятия. Политика управления запасами направлена на оптимизацию размера и структуры запасов ТМЦ, снижение затрат по их обслуживанию, создание системы эффективного контроля за их движением.

Основную часть МПЗ используют как предметы труда в процессе производства. Такие активы используются в производственном цикле в полном объеме, их стоимость переносится на стоимость произведенной продукции.

Цель учета материальных запасов состоит в своевременном и точном отражении хозяйственных операций, производимых с материальными запасами, в системе бухгалтерского учета предприятия.

Глава 2. Организация бухгалтерского учета материальных запасов в

ООО «МастерСтрой»

2.1. Организационно-экономическая характеристика предприятия

Общество создано путем объединения вкладов учредителей (участников) в целях удовлетворения общественных потребностей и получение прибыли. Так же является юридическим лицом, имеет в собственности обособленное имущество, самостоятельный баланс, может от своего имени приобретать имущественные и личные имущественные права, нести ответственности, выполнять обязанности, быть истцом и ответчиком в суде. Уставный капитал составляет 10000 рублей. Доли участников в уставном капитале общества распределяются следующим образом: учредителю 10000 рублей, что составляет 100% от уставного капитала. На момент регистрации доля учредителя в уставный капитал общества внесена полностью.

Полное название организации – Общество с ограниченной ответственностью «МастерСтрой», сокращенное название – ООО «МастерСтрой».

Организационная структура предприятия приведена в приложении 1. На предприятии принята линейно-функциональная организационная структура, что характерно для предприятия строительной отрасли. Данная структура в целом позволяет эффективно распределить функции между подразделениями, однако некоторые бизнес-процессы остаются не распределенными.

Структура управления также линейно-функциональная. При этом руководство ООО «МастерСтрой» осуществляет генеральный директор, которому подчиняются зам. генерального директора по коммерческой работе, по производству и строительству, а также главный бухгалтер.

Видами деятельности фирмы являются:

- производство металлоконструкций;

- строительство зданий и сооружений различных типов;

- инженерно-геологические изыскания;

- инженерно-геодезические изыскания;

- обследование зданий и сооружений;

- работы по подготовке схемы по планировочной организации земельного участка и другие виды работ

В соответствие с Уставом ООО «МастерСтрой» осуществляет учет результатов работ, ведет оперативный, бухгалтерский и статистический учет по нормам, действующим в РФ. Генеральный директор и главный бухгалтер Общества несут личную ответственность за соблюдение порядка ведения, достоверность учета и отчетности.

ООО «МастерСтрой» применяет автоматизированную форму учета. Хозяйственные операции в бухгалтерском учете оформляются типовыми первичными документами. Налоговый учет ведется в бухгалтерских регистрах, при возникновении различий между видами учета составляется аналитическая справка бухгалтера. Организацию документооборота в Обществе осуществляет Генеральный директор. Все учетные документы хранятся на предприятии в течение пяти лет. Инвентаризация материалов, товарных запасов и расчетов проводится не реже одного раза в квартал, а также в случаях, предусмотренных законодательством.

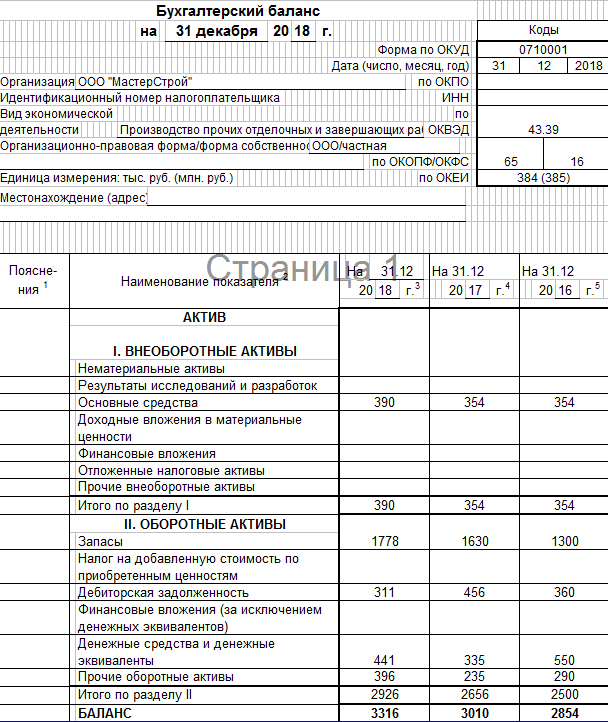

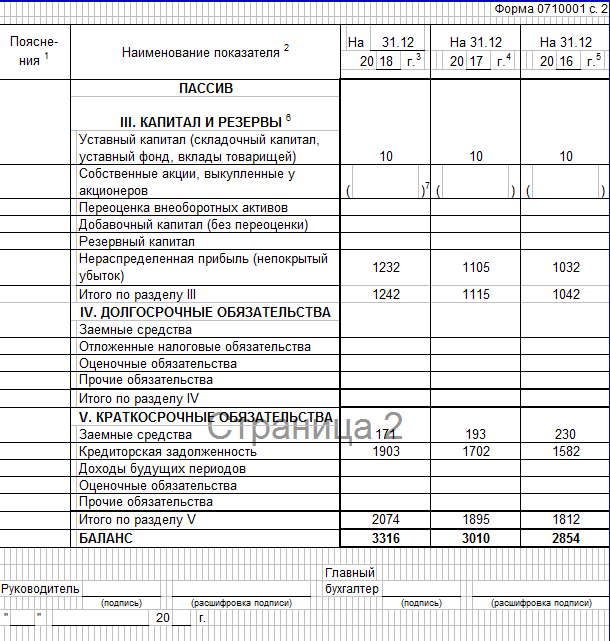

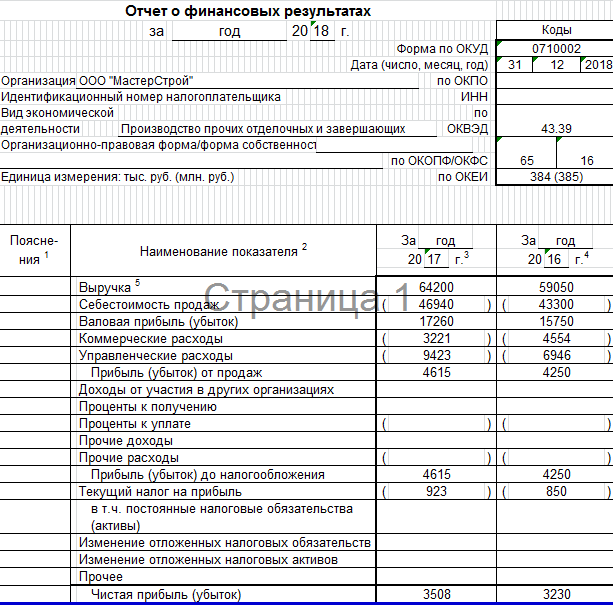

В табл.1 представлены основные экономические показатели ООО «МастерСтрой» за 2017-2018 гг.

В 2017 году наблюдалось некоторое снижение объема работ, что было связано с последствиями финансового кризиса. Однако в 2018 году предприятие уже превысило объемы работ и услуг 2017 года, что говорит об эффективности его деятельности.

Большая часть работ принадлежит строительным работам, что связано с профилем деятельности предприятия. Проектные и штукатурные также пользуются спросом, о чем говорит высокий удельный вес этих услуг в общем объеме выполненных работ (23%).

Таблица 1

Основные экономические показатели ООО «МастерСтрой» за 2017-2018 гг.

|

Показатели |

Годы |

Отклонение (+,-) |

Темп изменения, % |

|

|

2017 |

2018 |

2018 г. от 2017 г. |

2018 г. к 2017 г. |

|

|

Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. |

59050 |

64200 |

5150 |

108,72 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

354 |

372 |

18 |

105,08 |

|

Выручка на рубль стоимости основных фондов, руб. |

166,8 |

172,6 |

5,8 |

103,48 |

|

Среднесписочная численность работников, чел. |

23 |

24 |

1 |

104,35 |

|

Выручка на одного работника, тыс. руб. |

2567,4 |

2675 |

107,6 |

104,19 |

|

Среднемесячная заработная плата на одного работника, руб. |

13746 |

13912 |

166 |

101,21 |

|

Полная себестоимость проданных товаров, продукции, работ, услуг, тыс. руб. |

43300 |

46940 |

3640 |

108,41 |

|

Прибыль (убыток) от продаж, тыс. руб. |

4250 |

4615 |

365 |

108,59 |

|

Прибыль (убыток) до налогообложения, тыс. руб. |

4250 |

4615 |

365 |

108,59 |

|

Чистая прибыль (убыток), тыс. руб. |

3230 |

3508 |

278 |

108,61 |

|

Затраты на рубль проданной продукции, руб. |

0,73 |

0,73 |

0 |

100,00 |

|

Рентабельность продукции, товаров, работ, услуг, % |

7,20 |

7,19 |

-0,01 |

- |

|

Коэффициент текущей ликвидности |

1,40 |

1,38 |

-0,02 |

- |

|

Коэффициент финансового риска |

1,70 |

1,74 |

0,04 |

- |

|

Коэффициент оборачиваемости совокупного капитала |

19,6 |

22,5 |

2,9 |

- |

Среднегодовая стоимость основных фондов увеличилась на 10,1 процента. Большая часть основных средств предприятием арендуется. К собственным основным средствам относится производственное оборудование.

Основными показателем, характеризующим эффективность использования основных фондов, является фондоотдача.

Анализируя данные таблицы 3 видно, что среднегодовая стоимость основных фондов увеличилась на 5,08%, фондоотдача при этом повысилась на 3,48% в 2018 году.

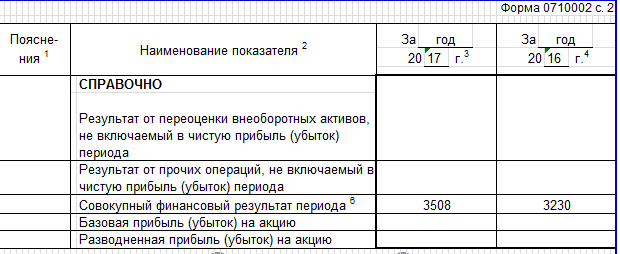

Темп роста чистой прибыли составил 108,61%. Положительным фактором роста чистой прибыли явилось увеличение прибыли от продажи продукции, темп роста которой составил 108,59%, за счет роста объема реализации и относительного снижения себестоимости продукции. Проведённый анализ позволяет сделать вывод, что исследуемое предприятие в целом функционировало в 2018 году достаточно успешно, о чем говорит прирост фактически весь показателей эффективности его деятельности.

Однако следует заметить низкий уровень рентабельности продаж, что говорит о наличии некоторых сложностей у копании и позволяет сделать вывод необходимости выявления резервов роста основных показателей деятельности предприятия, одним из которых является повышение производительности труда.

Учетная политика ООО «МастерСтрой» формируется главным бухгалтером и утверждается руководителем организации (директором). Принятая организацией учетная политика утверждена приказом руководителя организации. Учетная политика организации регламентирует ведение бухгалтерского учета в организации. При формировании учетной политики необходимо учитывать особенности функционирования организации: организационно-правовую форму и отраслевую принадлежность организации.

Бухгалтерский учет имущества, обязательств и хозяйственных операций ведется на основе натуральных измерителей в денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения на счетах бухгалтерского учета, представленных в рабочем плане счетов ООО «МастерСтрой».

Организация использует типовые формы первичных документов, утвержденные Госкомстатом России и содержащиеся в альбомах унифицированных форм первичной учетной документации. Формы, не содержащиеся в альбомах унифицированных форм первичной учетной документации, утверждаются генеральным директором отдельными приказами.

Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций, за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности несет руководитель предприятия.

В приказе об учетной политике предприятия на 2018 год изложены основные положения по ведению бухгалтерского учета на предприятии, из которых к теме исследования относятся следующие вопросы, касающиеся учета сырья и материалов:

- формы первичных учетных документов, а также документов для внутренней бухгалтерской отчетности по учету сырья и материалов;

- порядок проведения инвентаризации сырья и материалов;

- способы оценки сырья и материалов (по средней себестоимости);

- правила документооборота и технология обработки учетной информации в части движения сырья и материалов;

- порядок контроля за хозяйственными операциями по учету сырья и материалов.

В ООО «МастерСтрой» используется комплексная конфигурация системы программ «1С: Бухгалтерия 8.3». Система программ «1С: Предприятие» предоставляет широкие возможности ведения автоматизированного учета на предприятиях, в организациях и учреждениях, независимо от их вида деятельности и формы собственности, с различным уровнем сложности учета.

В ООО «МастерСтрой» к бухгалтерскому учету материалы принимают по фактической себестоимости, которой при приобретении за плату признается сумма фактически понесенных затрат, исключая налог на добавленную стоимость.

В то же время одинаковые материалы поступают на предприятие по различной фактической себестоимости, зависящей от колебаний ситуации на рынке, инфляции, поставщиков, размера закупки и других факторов.

Ведение учета материалов по партиям является слишком неудобным и трудоемким, поэтому себестоимость материалов, списанных в производство, определяется по средней себестоимости, который предполагает, что все единицы материала одного вида и сорта на складе стоят одинаково в данный конкретный момент времени. Себестоимость единицы материальных ресурсов в таком случае определяется делением общей стоимости приобретения всех таких материалов на складе на их общее количество.

Инвентаризация материалов в данной организации проводится один раз в год по состоянию на 1 октября (возможно проведение дополнительной выборочной инвентаризации по объектам учета или группам ТМЦ).

До начала проверки фактического наличия имущества инвентаризационной комиссии следует получить последние на момент инвентаризации приходные и расходные документы или отчеты о движения материальных ценностей и денежных средств.

Перед инвентаризацией осуществляют подготовительные мероприятия. Материальные ценности рассортировывают и укладывают по наименованиям, сортам, размерам; в местах хранения вывешивают ярлыки с указанием количества, массы или меры проверяемых ценностей. все документы по приходу и расходу ценностей должны быть обработаны и записаны в регистры аналитического учета. До начала инвентаризации от каждого лица или группы лиц, отвечающих за сохранность ценностей, берется расписка. Расписка включена в заголовочную часть формы – инвентаризационной описи или акта инвентаризации, куда записываются сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств.

2.2. Документальное оформление, синтетический и аналитический учет материально-производственных запасов

Все операции, связанны с поступлением, перемещением и отпуском материальных ценностей, должны оформляться первичными документами, формы которых унифицированы. Первичные документы являются основой ведения бухгалтерского и налогового учета. Вид и форма поступающего документа зависят от условий поставки.

В таблице 2 приведена краткая характеристика применяемой в ООО «МастерСтрой» первичной документации.

Полученные у поставщика ТМЦ вместе с сопроводительными документами (накладные, счета-фактуры) работники отдела снабжения предъявляют кладовщику в день их поступления для оприходования на склад. Кладовщик принимает ТМЦ, проверяет соответствие фактического количества данным документов поставщика путем пересчета, обмера, взвешивания, проверяет состояние упаковки, пломб, производит осмотр ТМЦ с целью выявления качественных дефектов. В случае, когда не обнаружено никаких расхождений с сопроводительными документами, кладовщик выписывает приходную накладную в двух экземплярах, который подписывает работник отдела снабжения, сдавший их, и кладовщик, их принявший.

Таблица 2

Первичная документация по учету движения сырья и материалов

|

№ п/п |

Наименование формы |

Номер формы |

Назначение документа |

|

1 |

Доверенность |

М-2 М-2а |

Применяется для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком |

|

2 |

Приходный ордер |

М-4 |

Применяется для учета материалов, поступивших от поставщиков или из переработки |

|

3 |

Акт о приемке материалов |

М-7 |

Применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензий поставщику |

|

4 |

Требование-накладная |

М-11 |

Применяется для учета движения материальных ценностей внутри организации, между структурными подразделениями и материально ответственными лицами |

|

5 |

Товарная накладная |

М-15 |

Применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям |

|

6 |

Карточка складского учета материалов |

М-17 |

Применяется для учета материалов на складе по каждому сорту, виду, размеру |

В случае, когда количество прибывших на склад материалов не соответствует данным счета поставщика, приемку материалов оформляют актом о приемке материалов формы М-7.

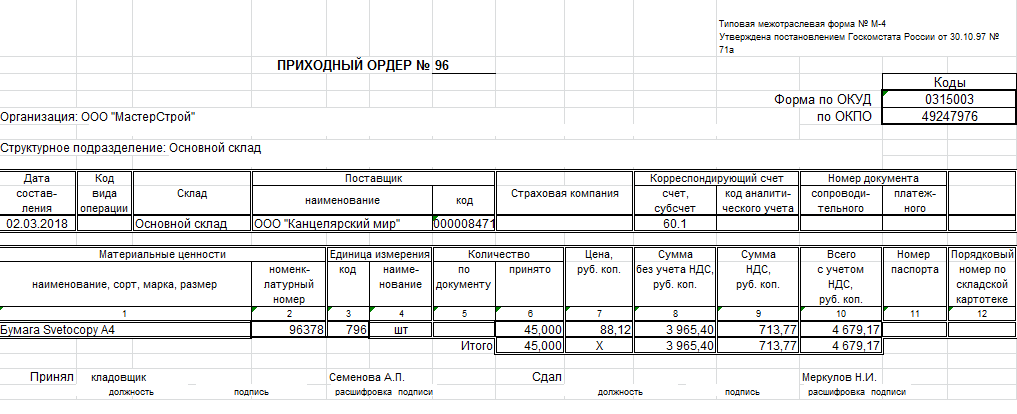

При отсутствии расхождений между фактическим количеством и качеством поступивших материалов и документами поставщика заведующий складом выписывает приходный ордер формы М-4 на все количество поступившего груза в одном экземпляре в день поступления материалов (приложение 4). Каждому приходному ордеру присваивается свой номер.

Передача материалов со склада, например, между цехами или между складами оформляется требованием-накладной на внутреннее перемещение материалов формы М-11, которые выписывает цех (склад) - сдатчик в двух экземплярах (приложение 5). Отпуск материалов на нужды организации, управления и обслуживания производства также осуществляется по требованию-накладной формы М-11.

Для оформления отпуска товара сторонним организациям применяется счет, товарная накладная и счет-фактура. В ООО «МастерСтрой» их выписывают в двух экземплярах на основании договоров и других документов: первый экземпляр остается на предприятии, второй передается получателю.

В соответствии с принятой учетной политикой в ООО «МастерСтрой» предусмотрены следующие субсчета к счету 10 «Материалы»:

10-1 «Сырье и материалы»;

10-2 «Покупные полуфабрикаты и комплектующие изделия»;

10-3 «ТЗР»;

10-4 «Тара и тарные материалы»;

10-5 «Запасные части»;

10-6 «Отходы производства».

Учет материалов ведется в денежном выражении с обязательной систематической инвентаризацией фактического наличия их по местам хранения. Остатки ценностей и их приход записываются по дебету счетов, а расход, отпуск – по кредиту – в суммах фактической себестоимости.

Материальные ценности поступают на склад не только от поставщиков, но и от подотчетных лиц (хозяйственные и канцелярские товары), от своих вспомогательных производств, изготовляющих для собственных нужд инструменты, специальные штампы, приспособления. Кроме того, приходуются на склад как поступления сэкономленное цехами сырье, материалы, отходы производства, от брака продукции и от ликвидации основных средств.

Учет и контроль за расходованием товарно-материальных ценностей – одна из важных задач бухгалтерского учета.

Все первичные документы на расход и отпуск материалов группируются бухгалтерией в разрезе синтетических счетов, субсчетов, мест использования и направления затрат.

Хозяйственные операции по движению материалов с отражением сумм на счетах бухгалтерского учета представлены в таблице 3.

Таблица 3

Бухгалтерские проводки по учету материалов

|

Корреспонденция счетов |

Содержание операции |

Сумма, руб. |

|

|

Дебет |

Кредит |

||

|

10 |

60 |

Отражена покупная стоимость товарно-материальных ценностей |

26854,20 |

|

19 |

60 |

Выделена сумма НДС по приобретенным материальным ценностям |

4833,76 |

|

60 |

51 |

Оплачены счета поставщика за поставленные материалы |

31687,96 |

|

68 |

19 |

Предъявлен к зачету из бюджета НДС по приобретенным материальным ценностям |

4833,76 |

|

20, 25, 26, 23 |

10 |

Отпущены материалы в производство, на общепроизводственные нужды, на общехозяйственные нужды, во вспомогательные производства |

2148,34 |

В ООО «МастерСтрой» применяется способ формирования себестоимости, при котором все данные о фактических расходах, понесенных при заготовлении материалов, собираются по дебету счета 10 «Материалы» по фактической себестоимости их приобретения. В этом случае в течение отчетного месяца в качестве учетных, как правило, применяются оптовые цены.

На счете 10 «Материалы» также учитываются суммы транспортно-заготовительных расходов по приобретенным материальным ресурсам. В конце месяца на счете 10 «Материалы» заготовленные предприятием материальные ценности отражаются по фактической себестоимости, представляющей собой сумму покупной (оптовой) стоимости этих ценностей и расходов по их транспортировке, заготовке, т.е. транспортно-заготовительных расходов. Доля транспортно-заготовительных расходов определяется пропорционально сумме списанных по учетной цене материалов.

Аналитический учет по счету 10 организуется по отдельным наименованиям материалов и местам их нахождения.

Особенность аналитического учета материалов по оптовым ценам рассмотрим на следующем примере с использованием данных по движению материалов в ООО «МастерСтрой» за март 2018 г..

9 марта 2018 г. на предприятие поступило 3,0 т сталеалюминевой ленты по накладной поставщика ООО «Сигма+». Стоимость материала в ценах поставщика составила 159060 руб., включая НДС – 24263 руб. Материал был доставлен транспортной компанией. 11 марта 2018 г. предприятием был получен счет-фактура от транспортной компании, выставленный за услуги по доставке этого материала. Стоимость услуг транспортной компании составила 2360 руб., включая НДС – 360 руб. В учете ООО «МастерСтрой» были сделаны следующие проводки:

9 марта 2018 г.:

Дт 10-1 «Сырье и материалы»

Кт 60 «Расчеты с поставщиками и подрядчиками» – 134797 руб. - оприходован материал, полученный от поставщика;

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кт 60 «Расчеты с поставщиками и подрядчиками» – 24263 руб. – учтен НДС по оприходованному материалу.

Таким образом, фактическая себестоимость материала, сформированная 9 марта 2018 г., составила 134797 руб.

11 марта 2018 г.:

Дт 10-3 «Сырье и материалы»

Кт 76 «Расчеты с разными дебиторами и кредиторами» – 2000 руб. – отнесены транспортные расходы, связанные с приобретением материала, на фактическую себестоимость материала;

Дт 19 «Налог на добавленную стоимость по приобретенным ценностям»

Кт 76 «Расчеты с разными дебиторами и кредиторами» – 360 руб. – учтен НДС по транспортным расходам.

Значит, фактическая себестоимость материала, сформированная 11 марта 2018 г., составила 136797 руб. (134797 + 2000).

Как видно из примера, формирование фактической себестоимости заготовления материалов происходит не единовременно. Поэтому материал может быть списан в производство еще до того, как будет окончательно сформирована его фактическая себестоимость.

Сталеалюминевая лента была отпущена в производство 10 марта 2018 г.:

Дт 20 «Основное производство»

Кт 10-1 «Сырье и материалы» – 134797 руб. – списан материал в производство;

11 марта 2018 г.:

Дт 20 «Основное производство»

Кт 10-1 «Сырье и материалы» – 134797 руб. – сторнировано списание материала в производство в связи с изменением фактической себестоимости материала;

Дт 20 «Основное производство»

Кт 10-1 «Сырье и материалы» – 136797 руб. – списан материал в производство.

Рассмотренный способ формирования фактической себестоимости заготовления материалов целесообразно использовать лишь предприятиям, у которых:

- небольшая номенклатура используемых материалов;

- небольшое количество материалов за период;

- все данные для формирования фактической себестоимости материалов, как правило, поступают в бухгалтерию одновременно.

Из вышесказанного следует, что анализируемому предприятию в целях совершенствования учета целесообразно предложить использовать второй способ формирования фактической себестоимости с использованием счетов 15 «Заготовление и приобретение материалов» и 16 «Отклонение в стоимости материалов».

2.3. Отчетность материально-ответственных лиц

В установленные сроки заведующие складами на основании первичных приходных и расходных документов составляют отчеты о движении материальных ценностей, которые сдают в бухгалтерию для последующей проверки и обработки. Начальники цехов (мастера) могут составлять производственные отчеты.

Формы и порядок составления отчетов зависят от отраслевых особенностей, производственных мощностей предприятий, степени автоматизации учетно-вычислительных работ и других факторов. Однако, несмотря на имеющиеся различия, все отчеты составляются в двух экземплярах, имеют общие черты и назначение.

Во-первых, большинство отчетов составляется пре- имущественно в натуральном выражении, во-вторых, во всех отчетах указываются остатки материальных ценностей на начало и конец отчетного периода, а также их движение, т. е. поступление и выбытие (расход). В производственных отчетах наряду с фактическим расходом материалов указывают их расход по норме.

Первый экземпляр представленного отчета с приложенными документами остается в бухгалтерии производственного предприятия, а второй — с распиской бухгалтера возвращается материально ответственному лицу и служит подтверждением сдачи отчета с документами.

В бухгалтерии поступившие отчеты проверяют, обращая внимание на правильность оформления документов, законность и целесообразность операций; соответствие дат документов тому периоду, за который составлен отчет; на правильность перенесения остатков с предыдущего отчета. Затем проверяются итоги по приходу и расходу и точность определения остатков материалов на конец отчетного периода.

Если при проверке в отчете обнаружены ошибки, то отчет возвращается материально ответственному лицу для исправления. Факт проверки и приемки отчета подтверждается подписью бухгалтера.

По окончании проверки отчета бухгалтер приступает к его бухгалтерской обработке - составлению бухгалтерских проводок по каждой хозяйственной операции и подготовке документов и отчета для записи в учетные регистры.

При использовании материальных отчетов отпадает необходимость в составлении других документов на расход материалов. Вместе с тем упрощается учет материалов в подотчете, поскольку в качестве регистров аналитического учета используются отчеты материально-ответственных лиц.

Глава 3. Совершенствование бухгалтерского учета материально-производственных запасов в ООО «МастерСтрой»

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в материалах. Оптимальная обеспеченность материалами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия.

1. Отлаженная работа с поставщиками.

Заказы на приобретение материалов должны делаться только после того, как одобрен выбор поставщика. Для этого можно составить специальные перечни поставщиков. Ведение таких перечней сокращает время, расходуемое на поиск необходимой информации, что при повторе заказа существенно снижает затраты отдела снабжения. Такой перечень должен постоянно пополняться новой информацией о товарах или возникающих проблемах с действующими поставщиками. На данном предприятии отсутствуют записи проведения анализа поставщиков. Для проведения объективного анализа должна быть разработана методика, которая максимально бы предоставляла алгоритм выбора и оценки поставщиков на основании выполнения установленных критериев по конкретным позициям. Материалы закупаются на основании 3-х основных критериев: цена, качество и сроки.

В связи со всем вышеизложенным для ООО «Ибресинский хлебозавод» особенно важно:

- вести оценку и повторную оценку поставщиков с целью определения наиболее выгодных для него партнеров;

- определить критерии оценки поставщиков.

Также отрицательным в учете расчетов с поставщиками является несвоевременное оформление документов по поступлению материалов. Необходимо установить четкие сроки сдачи сотрудниками первичной документации.

2. Проверка качества материалов, укомплектованности поставок при получении материалов.

Информация о необходимых материалах формируется на уровне бригады и передается начальнику отдела материально-технического снабжения, либо в случае больших заказов техническому директору. Контроль закупленных материалов осуществляется только визуально – по количеству и качеству. Этого может оказаться не всегда достаточным. При выявлении брака осуществляется замена товара. При необходимости, оформляется претензия, а в особых случаях - отказ от покупки у данного поставщика с последующим исключением данного поставщика из действующего реестра поставщиков. Нужно описать требования к закупаемой продукции и в дальнейшем осуществлять контроль закупаемых материально-производственных запасов согласно этим требованиям.

3. Соблюдение условий хранения материалов.

Должна быть минимизирована вероятность порчи материалов на складе. Для этого нужно соблюдать правила пожарной безопасности, исключить хранение на открытом воздухе. Необходимо минимизировать потери запасов в результате краж, злоупотреблений, порчи, непроизводительного расходования, для этого нужно правильно организовать охрану складских помещений.

Кроме того недостаток материалов нарушает режим работы предприятия, в то время как излишек замедляет оборачиваемость оборотных средств, увеличивает расходы на хранение, загружает складские помещения. На складе можно применить систему maximum - minimum. Запас maximum – это сумма всех запасов, minimum – текущий запас + гарантированный. Производится сравнение фактического наличия с max. и min. и делаются выводы о величине запасов. Считается нормальным если minimum > фактическое наличие > minimum. Анализ проводят по каждому материалу в отдельности. По тем материалам, где фактический запас превышает minimum нужно применить меры или продать материалы или отсрочить следующую поставку. Если запасы меньше minimum, нужно принять меры по закупке материалов.

4. Регулярное проведение инвентаризаций.

В организации инвентаризации должны проводиться через запланированные промежутки времени с целью обеспечение соответствия данных бухгалтерского учета фактическому наличию материально-производственных запасов. На данном предприятии нет установленного графика проведений проверок. На данный момент документированная процедура по проведению инвентаризаций на предприятии отсутствует.

Для выполнения этого пункта необходимо:

- разработать документировано оформленный порядок проведения инвентаризаций;

- осуществлять проверки в соответствии с этим порядком;

- использовать результаты инвентаризаций для улучшения работы организации;

- обучить сотрудников правильному проведению инвентаризации;

- обеспечить этих сотрудников необходимым инвентарем.

5. Рациональное использование материалов.

В дальнейшем руководство должно, после каждой проведенной инвентаризации определить, какие ресурсы и в каких количествах необходимы для успешного функционирования организации и улучшения ее работы, а затем обеспечить эти ресурсы. Важное условие повышения эффективности использования материальных ресурсов — усиление личной и коллективной ответственности и материальной заинтересованности рабочих, руководителей и специалистов структурных подразделений в рациональном использовании указанных ресурсов. Одно из условий рационального использования производственных ресурсов – нормирование складских запасов и материальных затрат. Под нормой производственного запаса понимают средний в течение года запас каждого вида материалов, принимаемый как переходящий запас на конец планируемого года. Эта норма измеряется в днях среднесуточного потребления каждого вида материалов.

6. Автоматизация учета материалов на складе.

Особенно важно в настоящее время располагать компьютерами, позволяющими создавать автоматизированные рабочие места. Для упрощения учета материалов на складе и в бухгалтерии необходимо автоматизировать склад. Автоматизация должна обеспечить: контролируемый ввод и вывод информации; организацию хранения учетной информации на внешних носителях; защиту информации от несанкционированного доступа; семантическую целостность и защиту от физического разрушения хранимой учетной информации; поиск, арифметическую и логическую обработку информации; обмен с другими информационными объектами. В этом случае материалы приходуются кладовщиком сразу же при поступлении материальных ценностей на склад. И только после оприходования отпускаются в расход по цене приобретения. Это позволит существенно улучшить учет материальных ценностей на предприятии, а также сократить трудоемкость.

Принцип непрерывного совершенствования – это важнейший инструмент для компаний, умеющих гибко приспосабливаться к постоянно меняющейся обстановке.

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в материалах. Оптимальная обеспеченность материалами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия.

В связи со всем вышеизложенным для ООО «МастерСтрой» особенно важно:

- вести оценку и повторную оценку поставщиков с целью определения наиболее выгодных для него партнеров;

- определить критерии оценки поставщиков.

Также отрицательным в учете расчетов с поставщиками является несвоевременное оформление документов по поступлению материалов. Необходимо установить четкие сроки сдачи сотрудниками первичной документации.

Существующая схема документооборота показана на рис. 2.

СКЛАД

ТТН

ПОСТАВЩИК

БУХГАЛТЕРИЯ

ЦЕХ

Счет-фактура

Рис. 2. Существующая система документооборота

Для совершенствования документооборота и порядка учета расчетов с поставщиками рекомендуется отражать в учете полученные товарно-материальные ценности в день их фактического поступления на склад. При отсутствии счетов-фактур от поставщиков товарно-материальные ценности следует учитывать по ценам, предусмотренным соответствующими хозяйственными договорами с поставщиками (протоколами согласования цен и пр.).

Также необходимо улучшить схему документооборота с тем, чтобы информация о поступивших материалах попадала в бухгалтерию в самые кратчайшие сроки (в день обработки ТТН на складе и в день получения счета-фактуры предприятием), избегая простоя документов на складах и в инженерной службе с обязательным отражением данных требований в учетной политике предприятия.

СКЛАД

ТТН

В день поступления ТМЦ

ПОСТАВЩИК

БУХГАЛТЕРИЯ

Счет-фактура

ЦЕХ

Рис. 3. Предлагаемая схема документооборота

Таким образом, в результате предложенных изменений бухгалтерия будет получать счета-фактуры непосредственно в день их поступления в ООО «МастерСтрой» и тогда же передавать копию счета-фактуры в инженерную службу, что позволит существенно ускорить процесс обработки данных в бухгалтерии и позволит избежать отражения счетов поставщиков не в соответствующем периоде.

Для улучшения организации складского учета рекомендуется:

- наладить своевременный учет прихода и расхода материалов на складах;

- своевременно маркировать поступившие на склад материалы индивидуальными бирками;

- произвести перемещение материалов по видам, вместо текущего размещения по моментам прихода;

- на инвентарных карточках указать информацию о местонахождении материала на складах;

- произвести нумерацию полок и стеллажей на складах.

Для получения более объективной информации о реальной стоимости материалов, организации предлагается формировать резервы под снижение стоимости материальных ценностей. В плане счетов бухгалтерского учета введен счет 14 «Резервы под снижение стоимости материальных ценностей». В бухгалтерском балансе сумма резервов отдельно не отражается, а учитывается при составлении соответствующих строк, характеризующих состояние материальных ценностей, уменьшая их стоимость, по которой они числятся в бухгалтерии.

Исследование действующей практики учета и контроля использования материалов на производство продукции в ООО «МастерСтрой» в 2018 году позволило установить, что учет и контроль ведутся в основном в соответствии с Положениями о бухгалтерском учете и отчетности в РФ и принятой в организации учетной политикой. Рекомендуемые меры должны положительно повлиять на организацию бухгалтерского учета сырья и материалов в ООО «МастерСтрой».

Заключение

В процессе выполнения курсовой работы была рассмотрена организация учета движения материально-производственных запасов на предприятии. Был сделан ряд выводов и предложений в сфере рассматриваемых вопросов.

- Огромную роль в решении этой задачи играет четко организованный учет. Он должен оперативно обеспечивать руководителей и других заинтересованных лиц необходимой информацией для эффективного управления производственными запасами в целях оптимальных условий для изготовления высококачественной продукции и изыскания резервов снижения ее себестоимости в части рационального использования материалов.

- Необходимое условие деятельности предприятий - хорошо отлаженные хозяйственные связи, т.к. они обеспечивают бесперебойность снабжения, непрерывность процесса производства, своевременность отгрузки и реализации.

- Четкая классификация материально-производственных запасов по определенным признакам и выбор единицы учета необходимы для своевременной и правильной организации синтетического и аналитического учета.

- Важной предпосылкой организации учета материалов является их оценка. Она имеет значение и для более эффективной организации обработки данных учета. На рассматриваемом предприятии учет ведется по фактической себестоимости.

- Учет материальных ценностей на предприятии отвечает как условиям производственного потребления материалов, так и требованиям организации складского хозяйства, и обеспечивает выполнение одной из основных задач учета - контроль за сохранностью материальных ценностей во время их приемки и хранения.

Основным направлением повышения эффективности использования производственных запасов является внедрение ресурсосберегающих, малоотходных и безотходных технологий.

Рациональное использование запасов зависит также от полноты сбора и использования отходов и обоснованной их оценки.

Большое значение для сохранности материалов имеет наличие технически оснащенных складских помещений с современными весоизмерительными приборами и устройствами, позволяющими механизировать и автоматизировать складские операции и складской учет.

Важным условием повышения эффективности использования материальных ресурсов является усиление личной и коллективной ответственности, а также материальной заинтересованности рабочих, руководителей в рациональном использовании указанных ресурсов.

Предприятия обязательно должны стремиться к соблюдению норм производственных запасов материалов, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток к срыву производственного процесса.

Чтобы улучшить учет материальных ресурсов, нужно постоянно совершенствовать применяемые документы и учетные регистры, т.е. более широко использовать накопительные документы (лимитно-заборные карты, ведомости и др.), а также повысить уровень автоматизации учетно-вычислительных работ. Особенно важно в настоящее время располагать компьютерами, позволяющими создавать автоматизированные рабочие места бухгалтеров.

Библиография

- Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» [Электронный ресурс] // КонсультантПлюс.

- Приказ Минфина РФ от 29.07.1998 №34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» [Электронный ресурс] // КонсультантПлюс.

- Приказ Минфина РФ от 06.10.2008 №106н «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») [Электронный ресурс] // КонсультантПлюс.

- Приказ Минфина РФ от 09.06.2001 №44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» [Электронный ресурс] // КонсультантПлюс.

- Приказ Минфина РФ от 06.07.1999 №43н «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)» [Электронный ресурс] // КонсультантПлюс.

- Приказ Минфина РФ от 13.06.1995 №49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» [Электронный ресурс] // КонсультантПлюс.

- Приказ Минфина РФ от 31.10.2000 №4н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» [Электронный ресурс] // КонсультантПлюс.

- Астахов В. П. Бухгалтерский (финансовый) учет / В. П. Астахов. - Ростов н / Д : МарТ, 2015. - 958 с.

- Бабаев Ю. А. Бухгалтерский учет / Ю. А. Бабаев. – М. : Проспект, 2017. - 388 с.

- Бакаев А. С. Бухгалтерский учет / А. С. Бакаев. – М. : Бухгалтерский учет, 2018. – 402 с.

- Бобровская Е.Е. Организация проведения инвентаризации / Е. Е. Бобровская, Л. А. Дубовенко // Новое в бухгалтерском учете и отчетности. - 2018. - № 4. - с. 31-36

- Божко П. Г. Формирование фактической себестоимости материально-производственных запасов / П. Г. Божко // Бухгалтерский учет. - 2016. - № 13. - с. 41-45

- Волков Н. Г. Учет неотфактурованных поставок и материалов, находящихся в пути / Н. Г. Волков // Бухгалтерский учет. - 2015. - № 9. – с. 25-28

- Гомола А. И. Бухгалтерский учет / А. И. Гомола. – М. : Академия, 2015. – 416 с.

- Донцова Л. В. Составление и анализ годовой бухгалтерской отчетности / Л. В. Донцова. – М. : ИКЦ ДИС, 2017. - 144 с.

- Ермишечкина Н. П. Применение счетов 15, 16 и учетных цен - отражение в учетной политике / Н. П. Ермишичкина // Финансовые и бухгалтерские консультации. - 2017. - № 1. - с. 14-18

- Жуков В. Н. Учет операций по приобретению и заготовлению материально-производственных запасов / В. Н. Жуков // Бухгалтерский учет. – 2015. - № 5. - с. 32-37

- Захарьин В. Р. Учетная политика на 2016 год / В. Р. Захарьин // Экономико-правовой бюллетень. – 2016. - № 1. – с. 22-23

- Каморджанова Н. А. Бухгалтерский финансовый учет / Н. А. Каморджанова, И. В. Карташова. – СПб. : Питер, 2016. – 485 с.

- Касьянова Г. Ю. Бухгалтерский учет / Г. Ю. Касьянова. - М. : Аргумент, 2015. – 704 с.

- Керимов В. Э. Бухгалтерский учет / В. Э. Керимов. – М. : ЭКСМО, 2019. – 688 с.

- Кондраков Н. П. Бухгалтерский учет / Н. П. Кондраков. – М. : Инфра-М, 2017. – 592 с.

- Коновалова И. Р. Учет поступления материалов / И. Р. Коновалова // Бухгалтерский учет. – 2017. - № 8. - с. 18-21.

- Лытнева Н. А. Учет движения материалов в организации / Н. А. Лытнева // Бухгалтерский учет. – 2017. - № 8. - с. 25-31

- Максимкина Е. А. Основы учета хозяйственно-финансовой деятельности предприятия / Е. А. Максимкина. - М. : Издательство ММА им. И. М. Сеченова, 2018. - 473 с.

- Патров В. В., Пятов, М. Л. Организация системы материальной ответственности / В. В. Патров, М. Л. Пятов // Бухгалтерский учет. – 2017. - № 4. - с. 15-18

- Пронина Е. А. Производственные запасы / Е. А. Пронина // Бухгалтерский учет. – 2016. - № 23. - с. 5-12

- Чая В. Т. Бухгалтерский учет / В. Т. Чая. – М. : КноРус, 2017. – 528 с.

Приложения

Организационная структура управления ООО «МастерСтрой»

ООО «МастерСтрой»

Приложение 2

Приложение 3

Приложение 4

Приложение 5

- РОЛЬ МОТИВАЦИИ В ПОВЕДЕНИИ ОРГАНИЗАЦИИ (Понятие и виды мотивации).

- Учет поступления основных средств (Производственные запасы, их классификация и оценка)

- Современные технологии стресс-менеджмента в профессиональной деятельности (Стресс. Физиология и анатомия стресса, его классификация и воздействие на организм, в целом)

- Понятие и виды наследования (Наследование по закону и по завещанию)

- Понятие оперативно-розыскной деятельности (Понятие оперативно розыскной деятельности)

- Теории происхождения государства (Факторы, определившие многообразие теорий происхождения государства и права)

- Задачи оперативно-розыскной деятельности (Правовое понятие и классификация задач оперативно-розыскной деятельности)

- Теории происхождения права (Предпосылки возникновения права)

- Законность и правопорядок (Сущность и значение правопорядка)

- Нотариат в РФ (История развития нотариальной деятельности в РФ)

- Учет труда и заработной платы (Теоретические основы бухгалтерского учета, анализа труда и заработной платы)

- Юридическая ответственность (Сущность и виды юридической ответственности)