Учет труда и заработной платы (Оплата труда: сущность и правовые основы)

Содержание:

Введение

Важнейшим направлением деятельности бухгалтерии любого предприятия, как в России, так и за рубежом, является учет труда работников предприятия и его оплаты. Этот участок работы является одним из наиболее трудоемких и ответственных в работе бухгалтера. Учет труда и его оплаты по праву занимает одно из центральных мест во всей системе учета на предприятии. Он должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера.

Актуальность проблемы учета труда и оплаты труда в настоящее время определила выбор темы курсовой работы «Учет труда и его оплаты».

Целью написания данной работы является исследование организации учета труда и расчетов с персоналом по оплате труда для разработки рекомендаций по совершенствованию учета и контроля труда и заработной платы.

Для достижения поставленной цели были решены следующие задачи:

1) исследовать категории «труд» и «заработная плата» и охарактеризовать их правовую основу в современных условиях;

2) исследовать теоретические аспекты организации учета труда и его оплаты;

3) провести анализ основных показателей деятельности ООО «ТК «Мегатек»;

4) оценить организацию учета труда и его оплаты в ООО «ТК «Мегатек»;

5) разработать рекомендации по совершенствованию учета труда и его оплаты в ООО «ТК «Мегатек».

Объектом исследования данной работы является ООО «ТК «Мегатек». Предметом исследования выступают особенности бухгалтерского учета труда и его оплаты.

Методологическую основу работы составляют законодательные и нормативно-правовые акты в области труда и заработной платы, труды отечественных и зарубежных ученых (в частности Акатова О. Е., Керимов В.Э., Безруких П. С., Смирнов О. Н.) публикации в периодической печати и средствах массовой информации (таких как «Управление персоналом», «Бухгалтерский бюллетень», «Главбух», «Право и экономика», «Аудиторские ведомости»).

Методическую основу работы составили метод диалектики и общая теория познания, а также принципы диалектической логики: индукции и дедукции, анализа и синтеза, аналогии. Применялись методы сравнения, классификации, экспертных оценок, экономико-статистические методы, методы сбора и обработки экономической информации.

Информационную основу работы составили статистические данные, первичные учетные документы по учету заработной платы, регистры аналитического и синтетического учета, бухгалтерская отчетность ООО «ТК «Мегатек» за 2014-2016 гг.

1. Основы организации учета расчетов с персоналом по оплате труда

1.1. Оплата труда: сущность и правовые основы

Между понятиями «заработная плата» и «оплата труда» существуют множество различий, которые делают их в строгом смысле неравноценными (таблица 1).

Таблица 1

Отличия понятий «оплата труда» и «заработная плата»

в экономической и правой литературе

|

Источники (автор) |

Содержание мысли |

|

Викторова Н.Г., Евстигнеев Е.Н., Магницкая Е. В |

Следует считать оплату труда более широким понятием. Заработная плата скорее определяет права работника в трудовых отношениях, необходимость получения им денежного вознаграждения. Оплата труда = заработной плате + дополнительные выплаты. Здесь оплата труда приравнивается к компенсации труда[1] |

|

Лушников А. М., Лушникова М. В. |

Термин «оплата труда» является более широким понятием по отношению к термину «заработная плата», так как включает в себя всю совокупность отношений, связанных с установлением, регулированием и предоставлением работнику выплат за его труд, а заработная плата – это плата, заработанная за уже произведенный труд, и работодатель обязан ее выплатить работнику. Она является основным законным источником удовлетворения материальных и духовных потребностей работника[2] |

|

Сухова О. В. |

Заработная плата отличается от оплаты труда по гражданским договорам следующими ее признаками: зарплата выплачивается работнику систематически в порядке, установленном законодательством, а оплата по гражданским договорам – разовая как плата за овеществленный результат; зарплата имеет определенную правовую организацию – работник заранее знает, когда его зарплата может быть повышена, когда снижена, чего нет при оплате труда в гражданском договоре; зарплата имеет установленный государством минимум, систематически повышаемый с ростом цен, чего нет при оплате труда по гражданскому договору[3] |

Обычно к оплате труда наемных работников применяется термин «заработная плата», подчеркивая тем самым, что денежное вознаграждение выплачивается: 1) за затраченный труд; 2) за результативность труда. Как правовая категория заработная плата является денежным вознаграждением, которое выплачивается собственником работнику за труд в установленном сторонами трудового договора размере, и в границах, определенных законодательством, социально-партнерскими соглашениями, коллективным и трудовым договорами.

С учетом закрепленного в Трудовом кодексе РФ права раб0тника на своевременную и в полн0м объеме выплату заработной платы (ст. 21) правильнее понимать заработную плату как в0знаграждение за работу, выполненную раб0тником по трудовому договору, кот0рое работодатель обязан выплатить в с00тветствии с количеством и качеством затраченн0го труда в заранее определенных размерах и в ср0ки, установленные для выплаты заработной платы.

Общераспространенным считается определение заработной платы, при котором под ней понимается денежная компенсация (об ином виде компенсаций практически неизвестно), которую работник получает в 0бмен за свой труд.

Другие определения заработной платы:

1) цена трудовых ресурс0в, задействованных в производственном пр0цессе[4].

2) выраженная в денежной ф0рме часть совокупного общественного пр0дукта, поступающая в личное п0требление трудящихся в соответствии с к0личеством и качеством затраченн0го труда[5].

3) часть затрат на пр0изводство и реализацию продукции, направляемая

на 0плату труда работников предприятия[6].

4) денежное выражение стоимости рабочей силы[7].

Заработная плата как экономическая категория проявляется в функциях, которые ей присущи в рыночной экономике:

1. Мотивационная, основана на мотивации труда — процессе побуждения человека к определенной деятельности с помощью внутриличностных и внешних факторов.

2. Воспроизводственная, которая выражается в обеспечении воспроизводства, длительной трудоспособности, обеспечение семьи, обеспечение роста профессионального и культурного образовательного уровня.

3. Стимулирующая, которая заключается в том, что работника нужно побуждать работника к трудовой активности, к максимальной отдаче, повышению эффективности труда.

4. Статусная, которая предполагает соответствие статуса, определяемого размером заработной плате, трудовому статусу работника.

5. Регулирующая, которая воздействует на отношение между спросом и предложением рабочей силы, на формирование коллектива, обеспечение его занятости.

6. Производственно-долевая, которая определяет меру участия каждого работника в совокупных затратах на производство[8].

Из рассмотренных представлений о сущности труда и заработной платы следует, что при анализе этих понятий необходимо выделить два основных аспекта: содержание и мотивы. Первый — это потребительские блага, второй — силы, побуждающие человека трудиться.

Экономическая сущность заработной платы заключается в снабжении граждан необходимыми жизненными благами, которые формируются исходя из конкретных условий и распределяются в зависимости от результатов трудовой деятельности, а также многих других параметров, к примеру, соотношения предложения и спроса на труд.

Значимость в0просов труда и его оплаты как в целом для компании, так и для каждого раб0тника подчеркивается в ряде н0рмативных актов. В РФ, как и в большинстве стран мира, исп0льзуется три основных метода правового регулирования отплаты труда[9] (таблица 2).

Таблица 2

Методы правового регулирования оплаты труда

|

Уровень |

Характеристика уровня |

|

Государственный (принятие законов и иных нормативных правовых актов) |

Устанавливаются основные принципы правового регулирования оплаты труда, базовые гарантии для работников и правовые меры защиты заработной платы |

|

Локальный (коллективно-договорное регулирование) |

Определяются конкретные системы и размеры заработной платы (включая системы материального поощрения) |

|

Индивидуальный (установление условий оплаты труда в трудовом договоре) |

Устанавливается размер должностного оклада, предусматривается выплата персональной надбавки к зарплате за высокую квалификацию работника, выдающиеся достижения в труде и т.п. К некоторых случаях трудовой договор становится основным регулятором условий оплаты труда |

Трудовое зак0нодательство в соответствии с 0бщепризнанными международными н0рмами закрепляет два осн0вных принципа регламентации отплаты труда. В первую очередь, это п0ложения Всеобщей декларации прав человека, принят0й Генеральной Ассамблеей ООН 10 декабря 1948 г. Статья 23 Декларации предусматривает, что каждый чел0век, без какой-либ0 дискриминации, имеет право на равную 0плату за равный труд и на справедлив0е и удовлетворительное в0знаграждение, обеспечивающее достойное чел0века существование для него сам0го и его семьи.

Основные г0сударственные гарантии по оплате труда работников 0тражает ст. 130 ТК, которая включает в систему 0сновных государственных гарантий величину МРОТ в РФ. Согласно ч. 2 ст. 6 ТК РФ органы государственной власти субъектов РФ вправе принимать нормативные правовые акты, содержащие нормы трудового права, по вопросам, не отнесенным к полномочиям федеральных органов государственной власти.

В соответствии с ч. 3 ст. 6 ТК РФ органы государственной власти субъектов РФ также вправе предварять правотворчество федеральных органов государственной власти по вопросам, не урегулированным нормативными правовыми актами РФ. Однако после принятия соответствующего нормативного правового акта федеральным органом государственной власти региональный нормативный акт должен быть приведен в соответствие с ним.

В настоящее время органы местного самоуправления и их должностные лица принимают или издают правовые акты, содержащие нормы трудового права. В частности, эти нормы касаются введения за счет местных бюджетов дополнительных мер социальной защиты и гарантий трудоустройства для представителей наиболее уязвимых слоев местного населения (инвалидов, многодетных родителей, выпускников общеобразовательных школ и др.), а также установления режима работы организаций, деятельность которых связана с различного рода обслуживанием местного населения[10].

Под организацией оплаты труда понимается совокупность мероприятий, направленных на вознаграждение за труд в зависимости от его количества и качества. При организации труда следует учитывать следующие мероприятия, связанные с нормированием труда, тарифным нормированием заработной платы разработкой форм и систем оплаты труда премированием работников. В настоящее время в зависимости от того, в каких экономических показателях измеряются затраты труда, применяются различные формы оплаты труда. Сдельная заработная плата устанавливается в зависимости от количества и качества затраченного труда. Повременная заработная плата устанавливается в зависимости от времени работы рабочего и его квалификации.

1.2. Расчеты по труду и его оплате как объект бухгалтерского учета

Вопросы оплаты труда всегда довольно сложны, так как имеют большое количество различных тонкостей, связанных как с характером труда, так и с измерением и последующей оценкой трудозатрат и их результатов.

Учет труда и заработной платы должен обеспечить оперативный контроль над количеством и качеством труда, за использованием средств, включаемых в фонд заработной платы и выплаты социального характера. Зарплата по каждому работнику учитывается персонально, и эти сведения должны храниться 70 лет. На каждого работника заводится налоговая карточка и лицевой счет. Первая является основанием для исчисления уплаты НДФЛ и социальных отчислений по фонду оплаты труда[11]. По социальным отчислениям ведется персональный учет начисленной заработной платы и начисления социальных платежей, а НДФЛ устанавливается с налогооблагаемой базы.

Задачи учета труда и заработной платы:

- в установленные сроки производить расчеты с персоналом компании по оплате труда (начисление заработной платы и прочих выплат, сумм к удержанию и к получению);

- своевременно и правильно относить в себестоимость услуг суммы начисленной заработной платы и отчислений органам социального страхования;

- контроль за численностью работников, использование рабочего времени и производительности труда;

- своевременное и правильное осуществление отчислений органам социального страхования;

- контроль за использованием фонда заработной платы и других денежных средств, выдаваемых для оплаты труда работников организации;

- собирать и группировать показатели по труду и заработной платы для целей оперативного руководства и составления необходимой отчетности, а также расчетов с государственными социальными внебюджетными фондами[12].

Учет начисления заработной платы осуществляется бухгалтером на основании данных первичных документов по учету фактически отработанного работником времени.

До 2013 года учет начисления заработной платы осуществлялся с помощью унифицированных форм первичных документов, утвержденных Постановлением Госкомстата России от 05.01.2004 № 1. (далее – Постановление № 1). С вступлением в силу с 01 января 2013 г. Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – Закон №402-ФЗ) они не являются обязательными для применения (Исключение составляют формы документов, установленные уполномоченными органами в соответствии с другими федеральными законами и на их основании, например кассовые документы)[13].

Согласно ч. 4 ст. 9 Закона N 402-ФЗ формы первичных учетных документов утверждаются организациями и предпринимателями самостоятельно. То есть с 01 января 2013 руководитель должен утвердить формы первичных учетных документов, по которым будет вестись бухгалтерский учет заработной платы в частности и в 2014 году. Как правило, разрабатывает такие формы должностное лицо, на которое возложено ведение бухучета, — главный бухгалтер, руководитель департамента бухгалтерского учета или иной работник организации (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). Если ведение бухучета поручено сторонней организации, то обязанность по разработке лежит на ней (п. 3 ст. 7 Закона № 402-ФЗ).

При этом закон не лишает организаций права на использование тех унифицированных форм, которые стали уже привычными. Следует помнить, что каждый первичный документ должен содержать обязательные реквизиты, перечисленные в п.2 ст. 9 Закона № 402-ФЗ. Все разработанные организацией первичные учетные документы нужно утвердить в качестве приложения к учетной политике.

В бухгалтерском учете затраты на заработную плату работников признаются расходами предприятия по обычным видам деятельности в период начисления заработной платы. Бухгалтерский учет затрат на заработную плату регулируется ПБУ 10/99 «Расходы организации»[14].

В соответствии Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций N 94н 31.10.2000 для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам) предназначен счет 70 «Расчеты с персоналом по оплате труда».

В Приложении 1 приведены типовые хозяйственные операции, совершаемые при учете расчетов с персоналом по оплате труда. Начисление и выплата заработной платы в бухгалтерском учете отражается проводками:

Дебет 20 (23, 25, 26, 29, 44) Кредит 70 - начислена заработная плата;

Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ» - удержан НДФЛ с суммы заработной платы;

Дебет 70 Кредит 50 (51) - выплачена заработная плата за минусом НДФЛ[15].

Аналитический учет по счету 70 ведется по каждому работнику организации.

Обязанность работодателя выплачивать заработную плату в месте выполнения работы особенно актуальна для работников тех предприятий, организаций, структурные подразделения которых территориально расположены в разных местах. Эта обязанность заключается в том, чтобы организовать выплату заработной платы каждому работнику в том месте, где он выполняет свои трудовые обязанности.

Продолжительность срока выдачи заработной платы из кассы предприятия не может превышать пяти рабочих дней. Сумма наличных денег, предназначенная для выплаты заработной платы, устанавливается согласно расчетно-платежной ведомости (платежной ведомости).

Если в компании заработная плата выплачивается наличными, то бухгалтер может столкнуться с депонированием. Заработную плату, не полученную работником в установленный в организации срок по независящим от работодателя причинам бухгалтер должен депонировать. Для учета депонированных сумм предусмотрен счет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по депонированным суммам». Депонирование заработной платы отражается проводками:

Дебет 70 Кредит 76, субсчет «Расчеты по депонированным суммам» - депонирована сумма неполученной зарплаты;

Дебет 51 Кредит 50 - сумма депонированной зарплаты зачислена на расчетный счет компании.

Выдача депонированной заработной платы отражается проводками:

Дебет 50 Кредит 51 - получены деньги в банке на выдачу депонированной зарплаты;

Дебет 76, субсчет «Расчеты по депонированным суммам» Кредит 50 - выдана депонированная зарплата[16].

При выдаче депонированной зарплаты оформляют расходный кассовый ордер (форма N КО-2). Сведения о выданных депонентах вносят в книгу учета депонированной заработной платы или в карточку депонента. Если депонированная заработная плата не была востребована работником в течение трех лет, она включается в состав прочих доходов (п. 10.4 ПБУ 9/99).

Законодательством также допускается возможность перечисления заработной платы на счет в банке. Для этого необходимо заявление работника с указанием счета в банке, на который будет перечисляться заработная плата. Отметим, что такая форма расчетов является добровольной для работников. Перечисление заработной платы на банковский счет работника возможно после заключения договора.

Основными документами, регулирующими механизм перечисления заработной платы на специальный карточный счет, являются Трудовой кодекс РФ, гл. 45 «Банковский счет» и гл. 46 «Расчеты» Гражданского кодекса РФ и др.

После получения заявления от работников о согласии получать заработную плату на специальный карточный счет предприятие выбирает банк-эмитент, платежную систему (международную или локальную), определенный тип и вид пластиковой карты (расчетная или кредитная); валюту счета карты, наиболее выгодные тарифы по обслуживанию карточных счетов. Между банком - эмитентом карт и юридическим лицом заключается договор на выдачу и использование зарплатной карты держателю - работнику юридического лица. После заключения договора банк открывает каждому работнику специальный карточный счет, на который и будет зачисляться его заработная плата, а также изготавливает, выдает держателям - работникам юридического лица банковские пластиковые зарплатные карты.

Таким образом, затраты на оплату труда признаются расходами по обычным видам деятельности и отражаются по кредиту счета 70 «Расходы на оплату труда» в корреспонденции со счетами затрат. Расходы на оплату труда могут признаваться прочими расходами в случае, если такие расходы связаны с реализацией (списанием) основных средств и материально-производственных запасов. Расходы на оплату труда, связанные с изготовлением основных средств и нематериальных активов, признаются капитальными вложениями. На сумму расходов на оплату труда могут быт увеличены материально-производственные запасы в случае, если данные расходы связаны с созданием производственных запасов.

2. Организация оплаты труда в ООО «ТК «Мегатек»

2.1. Организационная и экономическая характеристика предприятия

Общество с ограниченной ответственностью «Торговая компания «Мегатек» (далее – ООО «ТК «Мегатек») образовано в 2003 году. Уставный капитал ООО «ТК «Мегатек» составляет 17 тыс. руб. Создано оно на неопределенный срок и в соответствии с Уставом, основными целями его деятельности являются:

- расширение рынка товаров и услуг;

- извлечение прибыли.

Основными видами деятельности ООО «ТК «Мегатек», направленными на реализацию основных целей, являются оптовая и розничная торговля.

Организационная структура любой организации (рисунок 1) – это упорядоченная совокупность ее отдельных элементов.

Коммерческий директор

Начальник отдела снабжения

Отдел снабжения

Торговые агенты

Генеральный директор

Главный бухгалтер

Бухгалтерия

Начальник отдела сбыта

Розничные точки продаж

Склад – оптовая точка №3

Продавцы-кассиры

Рисунок 1 – Организационная структура

Главным принципом формирования подразделений в ООО «ТК «Мегатек» является функциональный, т.к. группировка подразделений в хозяйстве происходит в соответствии с выполняемыми ими функциями. Так как ведущей отрасль является торговля, то основное количество работников организации занято в ней.

ООО «ТК «Мегатек» располагает необходимой материально-технической базой для осуществления основных видов деятельности: имеет собственное складское хозяйство, магазины, административное здание, торговое, весоизмерительное, холодильное оборудование, автотранспорт и др. Общая площадь складских помещений составляет 21 241 м. кв., полезная – 18 725 м. кв.

Розничная торговля осуществляется через сеть собственных магазинов. Оптовая торговля осуществляется через склад. Продажа товаров в розничной сети производится через 11 кассовых аппаратов марки ЭКР 2102-К, из них 3 находятся в резерве.

Проведем анализ основных показателей деятельности организации на основе бухгалтерского баланса (Приложение 2) и отчета о финансовых результатах (Приложение 3).

Данный анализ целесообразно начать динамики размеров производства (таблица 3).

Таблица 3

Динамика размеров производства

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

Среднегодовая стоимость основных средств, тыс. руб. |

28404,5 |

42509,5 |

55727,5 |

196,19 |

|

в том числе: |

||||

|

производственные, тыс. руб. |

27268,32 |

41234,22 |

53777,04 |

197,21 |

|

Среднегодовая стоимость оборотных средств, тыс. руб. |

40832 |

37299 |

40286 |

98,66 |

|

Амортизационные отчисления, тыс. руб. |

12640 |

18470 |

23099 |

182,75 |

|

Количество электроэнергии, тыс. кВт-ч |

1620,2 |

1593,09 |

1478,73 |

91,27 |

|

Среднегодовая численность работников, чел |

81 |

81 |

76 |

93,83 |

|

Затраты труда, чел.-ч. |

201082,5 |

199462,5 |

187150 |

93,07 |

|

Фонд оплаты труда, тыс. руб. |

31201 |

33340 |

32650 |

104,64 |

|

Объем реализации, руб. |

291636 |

286756 |

173027 |

59,33 |

Среднегодовая стоимость основных средств увеличилась за период на 96%, при этом производственные ОПФ выросли на 97,21. Предприятие активно вкладывает инвестиции на увеличение помещений под торговлю. Оборотные активы, напротив, снизилась на 1,4% за счет снижения товарных запасов. Снизилось количество потребляемой энергии (на 9%) и среднегодовой численности персонала (на 6%), что привело к снижению трудозатрат на 7%. При этом наблюдается увеличение ФОТ на 4,6%, что произошло по причинам индексации заработной платы. Наиболее всего снизилась выручка от реализации – на 41% за 2 года по причине усилия конкуренции на товарных рынках (открытия крупных торговых сетей).

Далее проведем анализ динамики финансовых результатов (таблица 4).

Таблица 4

Динамика финансовых результатов

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

Темп роста, % |

|

Выручка от реализации, тыс. руб. |

291636 |

286756 |

173027 |

59,33 |

|

Себестоимость реализации, тыс. руб. |

226495 |

220262 |

128263 |

56,63 |

|

Валовая прибыль, тыс. руб. |

65141 |

66494 |

44764 |

68,72 |

|

Прибыль от финансово-хозяйственной деят-ти, тыс. руб. |

4051 |

5919 |

4984 |

123,03 |

|

Финансовый результат от прочей деятельности, тыс. руб. |

-9511 |

-12930 |

-3659 |

38,47 |

|

Рентабельность, % |

1,39 |

2,06 |

2,88 |

207,37 |

|

Окупаемость, % |

-0,03 |

-0,03 |

0,00 |

- |

В 2015 году объем выручки составил 286756 тыс. рублей, что меньше уровня 2014 года на 2%. В 2016 году получена выручка от продажи товаров, работ и услуг в сумме 173027 тыс. руб., что ниже уровня 2015 года или на 40%.

Товарооборот ООО «ТК «Мегатек» снижается каждый год, причинами снижения является рост конкуренции в торговой сферы, в связи с чем снижается доля рынка, приходящаяся на продажи ООО «ТК «Мегатек». Коммерческая (полная) себестоимость показывает несколько большие темпы снижения, в связи с чем следует назвать политику управления издержками обращения ООО «ТК «Мегатек» сбалансированной. Данный факт отразился на валовой прибыли, которая снизилась на 31% (в отличие от выручки, которая снизилась более чем на 40%).

Прибыль от продаж в 2015 году увеличилась на 46%, в 2016 году наблюдается ее снижение на 16% в связи с уменьшением товарооборота. За 2 года прибыль от продаж увеличилась на 23%. В 2014-2016 г. наблюдается отрицательное значение прибыли до налогообложения, что вызвано чрезмерным размером прочих расходов (списаний товаров). Деятельность ООО «ТК «Мегатек» убыточна. От всех видов деятельности ООО «ТК «Мегатек» в 2016 году получило налогооблагаемую прибыль в сумме 3457 тыс. руб. Чистая прибыль (налогооблагаемая прибыль после уплаты налога на прибыль) за весь анализируемый период показывает отрицательную динамику, что говорит о неэффективности ООО «ТК «Мегатек». Однако, показатель рентабельности (отношение прибыли от продаж к выручке от реализации) за период увеличивается в 2 раза – свидетельство того, что эффективность основной деятельности улучшается. Тем не менее, этот показатель должен быть как минимум выше ставки инфляции.

Таким образом, экономическое состояние ООО «ТК «Мегатек» можно назвать ухудшающимся. Причинами этого является снижение товарооборота и эффективности использования ресурсов.

2.2. Организация бухгалтерского учета в ООО «ТК «Мегатек»

Перейдем к рассмотрению организации бухгалтерского и налогового учета в ООО «ТК «Мегатек». Структура аппарата бухгалтерии ООО «ТК «Мегатек» представлена на рисунок 2.

Бухгалтер-кассир по учету денежных средств и налогам

Главный бухгалтер

Бухгалтер по оплате труда и расчетам

Бухгалтер по учету ТМЦ и затратам

Рисунок 2 – Структура бухгалтерии

Главный бухгалтер отвечает за организацию бухгалтерского и налогового учета на предприятии, разрабатывает учетную политику, занимается ведением учета основных средств, финансовых результатов, а также составлением финансовой отчетности предприятия. Помимо этого главный бухгалтер осуществляет взаимодействие и сотрудничество с государственными налоговыми инстанциями, другими органами государственного контроля, а также с партнерскими компаниями и финансовыми учреждениями в рамках своей компетенции. В работе данного специалиста заключается контроль за изменениями законодательной и нормативной документации.

Бухгалтер по учету заработной платы и расчетам начисляет заработную плату работникам предприятия и пособия за счет средств ФСС. Кроме этого отвечает за правильное и своевременное отчисление в Фонд социального страхования, Пенсионный Фонд и Фонд обязательного медицинского страхования. Помимо этого данный специалист ведет все счета по учету расчетов с поставщиками, покупателями, кредитам и займам, подотчетными лицами, персоналом по прочим операциям, прочими дебиторами и кредиторами др.

Бухгалтер-кассир ведет счета по учету денежных средств на расчетном счете и в кассе. Кроме этого, выполняет функции кассира предприятия, выдает и принимает денежные средства в кассе. Также данный специалист производит расчет всех налогов, ведет регистры налогового учета, в том числе книгу покупок и продаж, заполняет декларации по налогам и следит за своевременным их предоставлением, заполняет платежные поручения на оплату налогов, ведет сверку расчетов с налоговой инспекцией.

Бухгалтер по учету ТМЦ и затрат ведет учет материалов, товаров, занимается расчетом нормативов и калькуляцией себестоимости, ведет затратный счет 44.

Приведем информацию об организации системы бухгалтерского учета и учетной политике для целей налогообложения в ООО «ТК «Мегатек» (Приложение 4).

ООО «ТК «Мегатек» в 2016 году в организации учета хозяйственной деятельности и налогового учета руководствовалось:

1) Законом от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»;

2) Налоговым кодексом РФ;

3) Планом счетов и Инструкцией по его применению, утвержденным Приказом Минфина РФ от 31.10.2000 № 94н;

4) Положениями (стандартами) по бухгалтерскому учету;

5) Учетной политикой для целей бухгалтерского учета и для целей налогообложения.

Таким образом, учетная политика не полностью отражает фактические способы и методы ведения учета. Организационно-технические недостатки выражены в отсутствие ряда документов, которые должны разрабатываться и утверждаться наряду с разработкой учётной политики. Так, в ООО «ТК «Мегатек» отсутствуют следующие документы: положение о бухгалтерии, должностные инструкции, состав инвентаризационной комиссии; перечень должностных лиц, имеющих право получать под отчет наличные денежные средства, порядок списания безнадёжной дебиторской и кредиторской задолженности, рабочий план счетов и другое.

В учётной политике не были утверждены методики формирования доходов и расходов по осуществляемым организации видам деятельности, оценки отдельных видов активов, особенности их синтетического и аналитического учёта; не полностью освещены правила организации и ведения бухгалтерского учёта основных средств и материальных запасов. ООО «ТК «Мегатек» не уделяет внимания вопросам минимизации налогов. Бухгалтерская отчетность по результатам финансово-хозяйственной деятельности за 2016 год аудиторами, внешними контролерами не проверена.

2.3. Оценка организации бухгалтерского учета труда и его оплаты

Учет расчет0в с персонал0м по 0плате труда в ООО «ТК «Мегатек» ведется на счете 70 «Расчеты с перс0налом по 0плате труда», кот0рый предназначен для об0бщения инф0рмации о расчетах с раб0тниками к0мпании по0плате труда, а также п0выплате им дивиденд0в и другихдоход0в от участия в уставном ф0нде компании.

Начисленные суммы затрат на 0плату труда, п0длежащие выплате раб0тникам, 0тражаются по дебету счет0в 20 «Осн0вное производство» в разрезе п0дразделений, 23 «Вспом0гательные производства» в разрезе п0дразделений, 25 «Общепр0изводственные затраты», 26 «Общех0зяйственные затраты», 28 «Брак в произв0дстве», 44 «Расх0ды на продажу».

Начисленные пос0бия за счет 0тчислений в Фонд с0циального страхования 0тражаются по дебету счета 69 «Расчеты по с0циальному страхованию и 0беспечению».

Начисленные раб0тникам дивиденды и другие д0ходы от участия в уставн0м фонде организации 0тражаются по дебету счета 84 «Нераспределенная прибыль (неп0крытый убыток)».

Выплаченные раб0тникам суммы зараб0тной платы, пос0бий за счет 0тчислений в ФСС дивиденд0в и других доход0в от участия в уставном ф0нде Компании и т.п. 0тражаются по дебету счета 70 и кредиту счет0в 50 «Касса», 51 «Расчетные счета» и других счет0в.

Суммы удержанных нал0гов (НДФЛ), платежей по исп0лнительным д0кументам и других удержаний 0тражаются по дебету счета 70 и кредиту счет0в 68 «Расчеты по нал0гам и сб0рам», 69 «Расчеты п0 с0циальному страхованию и 0беспечению», 71 «Расчеты с п0дотчетными лицами», 76 «Расчеты с разными дебит0рами и кредит0рами» и других счет0в.

Начисленные, н0 не выплаченные раб0тникам в установленный ср0к суммы, 0тражаются по дебету счета 70 и кредиту счета 76 (субсчет 76-5 «Расчеты по деп0нированным суммам»).

Аналитический учет п0 счету 70 ведется по кажд0му раб0тнику.

Осн0ванием бухгалтеру для расчета 0платы труда раб0тника служат к0ллективный договор, штатн0е расписание, труд0вые догов0ра, приказы, а также д0кументы о фактическ0м исп0льзовании раб0чего времени (табель учета исп0льз0вания раб0чего времени (Приложение 5), сдельные наряды и т.д.).

Для учета личн0го с0става, начисления и выплат зараб0тной платы ООО «ТК «Мегатек» использует Унифицир0ванные ф0рмы первичных учетных д0кументов, утвержденные П0становлением Госкомстата Р0ссии 0т 05.01.2004 №1 «Об утверждении Унифицир0ванных форм первичной учетн0й документации п0 учету труда и его 0платы».

Для учета фактически 0траб0танного времени исп0льзуются табель учета исп0льзования рабочего времени и расчета зараб0тной платы (форма N Т-12) и табель учета использования рабочего времени (форма N Т-13). Эти формы являются основными первичными документами при расчете заработной платы.

В настоящее время на предприятии для расчета и выплаты заработной платы применяются расчетные и платежные ведомости. Законодательство разрешает самостоятельно выбирать формы используемых ведомостей. В связи с этим для сокращения документации целесообразно для начисления и выплаты заработной платы использовать расчетно-платежную ведомость (Приложение 6). Расчетно-платежную ведомость необходимо составлять по каждому структурному подразделению организации в одном экземпляре.

Расчетно-платежную ведомость подписывают руководитель организации, главный бухгалтер, бухгалтер и кассир. Без визы руководителя и главного бухгалтера деньги по ведомости не выдают.

В ООО «ТК «Мегатек» используется как повременная, так и сдельная форма оплаты труда.

При повременной оплате труда заработок работника определяется исходя из фактически отработанного им времени и тарифной ставки (оклада). Под тарифной ставкой понимается размер вознаграждения за труд определенной сложности, произведенный в единицу времени. Тарифные ставки установлены в штатном расписании ООО «ТК «Мегатек».

Рассмотрим начисление основной заработной платы в ООО «ТК «Мегатек» на конкретных примерах.

Грузчику 4 разряда Иванову А. В. установлен должностной оклад – 6152,73 руб. Кроме оклада штатным расписанием предусмотрено начисление коэффициентов – северного в размере 50% и районного в размере 70%.

В феврале 2016 года Иванов болел с 21 по 28 февраля. В марте он ушел в очередной оплачиваемый отпуск с 23 марта по 12 апреля включительно. Все остальные рабочие дни Иванов не пропускал. С учетом вышеизложенного рассчитаем его заработок за 2016 год (таблица 5).

Таблица 5

Расчет заработной платы сотрудника

ООО «ТК «Мегатек» Иванова А. В. в 2016 году (руб).

|

Месяц |

Оклад |

Коэф. |

Итого тариф |

Рабо-чихдн |

Отра-бота-но, дн |

Начис-лено по тарифу |

Премия |

Итого начис-лено |

|

январь |

6152,73 |

7383,28 |

13536,01 |

17 |

17 |

13536,01 |

2707,20 |

16243,21 |

|

февраль |

6152,73 |

7383,28 |

13536,01 |

20 |

14 |

19337,15 |

3867,43 |

23204,58 |

|

март |

6152,73 |

7383,28 |

13536,01 |

20 |

15 |

18048,01 |

3609,60 |

21657,61 |

|

апрель |

6152,73 |

7383,28 |

13536,01 |

22 |

12 |

24816,01 |

4963,20 |

29779,21 |

|

май |

6152,73 |

7383,28 |

13536,01 |

18 |

18 |

13536,01 |

2707,20 |

16243,21 |

|

июнь |

6152,73 |

7383,28 |

13536,01 |

19 |

19 |

13536,01 |

2707,20 |

16243,21 |

|

июль |

6152,73 |

7383,28 |

13536,01 |

23 |

23 |

13536,01 |

2707,20 |

16243,21 |

|

август |

6152,73 |

7383,28 |

13536,01 |

22 |

22 |

13536,01 |

2707,20 |

16243,21 |

|

сентябрь |

6152,73 |

7383,28 |

13536,01 |

21 |

21 |

13536,01 |

2707,20 |

16243,21 |

|

октябрь |

6152,73 |

7383,28 |

13536,01 |

23 |

23 |

13536,01 |

2707,20 |

16243,21 |

|

ноябрь |

6152,73 |

7383,28 |

13536,01 |

20 |

20 |

13536,01 |

2707,20 |

16243,21 |

|

декабрь |

6152,73 |

7383,28 |

13536,01 |

22 |

22 |

13536,01 |

2707,20 |

16243,21 |

|

Итого |

73832,76 |

88599,31 |

162432 |

247 |

226 |

184025,22 |

36805,04 |

220830,27 |

Хозяйственная операция по начислению заработной платы Иванову А. В. за 2014 года отражена в таблице 6.

0плата труда на комиссионной основе применяется для сотрудников отдела продаж. При использовании такой системы размер зараб0тной платы устанавливается в процентах от выручки, которую получает организация в результате деятельности работника. Данная система обычно устанавливается работникам, занятым в процессе продажи продукции (товаров, работ, услуг).

Менеджеру по продажам К.Б. Яковлеву зараб0тная плата установлена в размере 5 % от стоимости проданной им продукции. В сентябре 2016 г. Яковлев реализовал продукцию на сумму 1750000 руб. (без НДС). При этом минимальная заработная плата, установленная в трудовом договоре с Яковлевым (согласно штатному расписанию) составляет 10000 руб.

Заработная плата Яковлева за сентябрь 2016 г. составила:

1 750 000 руб. x 5 % = 87500 руб.

Хозяйственная операция по начислению зараб0тной платы Яковлеву К. Б. отражена в таблице 6.

Рассмотрим расчет заработной платы генерального директора за тот же месяц. Оклад сотрудника 40000 рублей, надбавки – 9000 рублей. В сентябре 20 рабочих дней. Фактически сотрудником отработано 18 рабочих дней (с 26.09.2016 по 30.04.2016 сотрудник находился в отпуске за свой счет). Расчет заработной платы (без учета удержаний) за сентябрь 2016 года:

Начислено: (49000 рублей : 20 раб. день) х 18 раб. дней =44100 рублей.

Хозяйственная операция по начислению заработной платы руководителю отражена в таблице 6.

Таблица 6

Корреспонденция счетов начислению

заработной платы в ООО «ТК «Мегатек» в 2016 году

|

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, руб. |

|

1. Начислена заработная плата грузчику Иванову А. В. за 2016 год |

25 |

70 |

220830,27 |

|

2. Начислена заработная плата менеджеру по продажам Яковлеву К. Б. за сентябрь 2016 года |

44 |

70 |

87500 |

|

3. Начислена заработная плата генерального директора за сентябрь 2016 года |

26 |

70 |

44100 |

Далее рассмотрен порядок расчета дополнительной заработной платы и ее отражение в учете.

Рассмотрим порядок расчета пособия по временной нетрудоспособности в ООО «ТК «Мегатек».

У Афанасьева А. П. временная нетрудоспособность наступила в период с 01.02.2016 по 28.02.2016 года, страховой стаж составляет 6 лет 8 мес. (размер пособия 80%). На момент заболевания он работал в ООО «ТК «Мегатек» и ООО «СтройИндустрия» (по совместительству), в двух предшествующих календарных годах получил:

- в 2015 г.: ООО «ТК «Мегатек» - 350 000 руб., ООО «СтройИндустрия» -150 000 руб.;

- в 2014 г.: ООО «СтройИндустрия» - 250 000 руб.

Если на момент наступления страхового случая застрахованное лицо занято у нескольких страхователей, а в двух предшествующих календарных годах было занято у других работодателей, то пособие по временной нетрудоспособности назначается и выплачивается страхователем по одному из последних мест работы по выбору застрахованного лица (ч. 2.1 ст. 13 Закона № 255-ФЗ). По выбору работника пособие назначает и выплачивает ООО «ТК «Мегатек».

Заработок по годам составил:

- за 2014 г. - 250 000 руб. (ООО «СтройИндустрия»);

- за 2015 г. - 350 000 руб. (ООО «ТК «Мегатек») + 150 000 руб. (ООО «СтройИндустрия») = 500 000 руб. Заработок не превышает сумму предельного заработка для расчета больничного в 2016 году 718 000 руб..

Средний дневной заработок: (250 000 руб. + 500 000 руб.): 730 = 1027,40 руб. Дневное пособие: 1027,40 х 80% = 821,92 руб.

Сумма пособия: 821,92 руб. х 28 = 23 013,76 руб.

Хозяйственные операции по начислению пособия Афанасьеву А. П. отражены в таблице 7.

Рассмотрим алгоритм и пример начисления пособия по беременности и родам.

Сотрудница ООО «ТК «Мегатек» М. А. Васнецова трудится в компании с февраля 2011 года. В феврале 2016 года она уходит в отпуск по беременности и родам. Васнецова предъявила в бухгалтерию предприятия больничный лист сроком 140 дней. Расчетным периодом будут 2014–2015 годы. Количество календарных дней в них составляет 731 (366 + 365). В течение расчетного периода сотрудница болела в общей сложности 20 календарных дней.

Заработок Васнецовой за 2014 год составил 350 000 руб., а за 2015 год – 400 000 руб. Это меньше предельных значений. Значит, сумма декретных составит:

(350 000 руб. + 400 000 руб.) : (731 дн. – 20 дн.) 140 дн. = 147 679,32 руб.

Хозяйственные операции по начислению данного пособия отражены в таблице 7.

Рассмотрим алгоритм и пример начисления пособия по уходу за ребенком до 1,5 лет.

С 22 марта 2016 года О. И. Петровой начислено пособие по уходу за ребенком до полутора лет. Расчетный период – с 1 января 2014 года по 31 декабря 2016 года. Заработок за расчетный период составил 800 000 руб. Из него исключаются выплаты, на которые не начисляются страховые взносы в ФСС России. У Петровой такими выплатами явилось пособие по беременности и родам в размере 70 000 руб.

Пособие по беременности и родам оплачивалось за 140 дней.

Таким образом, для определения размера детского пособия будут учтены:

- размер заработка за расчетный период 730 000 руб. (800 000 – 70 000);

- расчетный период, равный 589 календарным дням (365 + 366 – 140).

Пособие составит 730 000 руб. : 589 дн. = 1239,39 руб.

Хозяйственные операции по начислению данного пособия отражены в таблице 7.

Основанием как для определения расчетного периода, так и для начисления отпускных является приказ руководителя на предоставление отпуска сотруднику. Расчёт заработной платы оформляется документом «Расчёт среднего заработка и сумм к начислению».

Рассмотрим расчет отпускных. Расчет среднего заработка для оплаты отпуска производится в порядке, установленном ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Таблица 7

Корреспонденция счетов начислению пособий в ООО «ТК «Мегатек» в 2016г

|

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, руб. |

|

1. Начислено пособие за счет средств работодателя Афанасьеву А. П. (821,92 х 3) |

20 |

70 |

2465,76 |

|

2. Начислено пособие за счет средств ФСС Афанасьеву А. П. (821,92 х 25) |

69-1 |

70 |

20548 |

|

3. Начислено пособие по беременности и родам Васнецовой М. А. |

69-1 |

70 |

147 679,32 |

|

4. Начислено пособие по уходу за ребенком Петровой О. И. за первый месяц нахождения в декрете |

69-1 |

70 |

1239,39 |

Сотруднице Ковалевской А. В. С 14 января 2016 г. предоставлен очередной отпуск на 28 календарных дней. Таким образом, расчетный период – с 1 января по 31 декабря предыдущего года. Весь период был отработан полностью. За это время сотруднице начислена заработная плата – 480 664 руб.

Среднедневной заработок сотрудника составил:

480 664 руб. : 12 мес. : 29,4 дн. = 1362,43 руб.

Сумма отпускных составит: 1362,43 руб. x 28 дн. = 38147,94 руб.

Перейдем к исследованию учета удержаний из заработной платы.

2.4. Учет удержаний из заработной платы в ООО «ТК «Мегатек»

В 2016 году в ООО «ТК «Мегатек» производились 2 вида удержаний из заработной платы работников:

- налог на доходы физических лиц (далее – НДФЛ);

- алименты.

НДФЛ, удержанный из сумм вознаграждений физических лиц за выполнение ими трудовых или иных обязанностей, выполнение работ, оказание услуг учитывается на счете 68-1 «Расчеты по налогу на доходы физических лиц».

Исчисление сумм НДФЛ производится в ООО «ТК «Мегатек» нарастающим итог0м с начала нал0гового периода по ит0гам каждого месяца применительно ко всем д0ходам, в отношении которых применяется к0нкретная налоговая ставка. ООО «ТК «Мегатек» удерживает начисленную сумму НДФЛ непосредственно из доход0в налогоплательщика при их фактической выплате.

Для того чтобы воспользоваться своим правом на стандартные налоговые вычеты НДФЛ в 2016 году, работник обязан подать по месту работы заявление и подтверждающие документы, если он относится к какой-либо льготной категории. Все граждане, принятые на работу не с начала года, обязаны предоставить справку формы № 2-НДФЛ с предыдущего места работы, чтобы бухгалтерия на новом месте работы смогла правильно рассчитать стандартные налоговые вычеты НДФЛ в 2013 году.

За анализируемый период работники ООО «ТК «Мегатек» пользовались только стандартным вычетом на детей. Под вычетом на ребенка подразумевается сумма дохода родителей, с которой не взымается подоходный налог в размере 13%.

Каждый из родителей (приемных родителей), попечителей или опекунов детей в возрасте от 18 до 24 лет может получать вычеты НДФЛ на детей в 2016 году, в том случае, когда их дети являются учащимися дневной формы обучения в различных учебных заведениях. Налогоплательщик вправе получать вычет на ребенка в независимости от того предоставляются ли ему другие виды налоговых вычетов. А вот когда его доход с начала отчетного года превысит 280 тыс. руб., то такое право будет утрачено.

Вычеты НДФЛ на детей, начиная с 2012 года составляют: на первого и второго ребенка 1400 руб., на третьего ребенка или ребенка-инвалида – 3000 руб.

Рассмотрим пример удержания НДФЛ. Произведем расчет НДФЛ Самсонова И. М. в 2016 году (таблица 8). Самсонов имеет трех детей.

Как видно из таблицы, ФОТ Самсонова И. М. в октябре 2016 года превысил 280 тыс. рублей (составил 282515,78 рублей).мС этого месяца он утратила право на стандартный вычет.

Таблица 8

Расчет НДФЛ сотрудника Самсонова И. М. в 2016г, рублей

|

Месяц |

Итого начислено |

ФОТ нарастающим итогом |

Вычет |

База по НДФЛ |

Расчет НДФЛ |

К выдаче |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

январь |

24364,81 |

24364,81 |

5800 |

18564,81 |

2413 |

21951,39 |

|

февраль |

34806,87 |

59171,68 |

5800 |

29006,87 |

3771 |

31035,98 |

|

март |

32486,41 |

91658,10 |

5800 |

26686,41 |

3469 |

29017,18 |

|

апрель |

44668,82 |

136326,92 |

5800 |

38868,82 |

5053 |

39615,87 |

|

май |

24364,81 |

160691,73 |

5800 |

18564,81 |

2413 |

21951,39 |

|

июнь |

24364,81 |

185056,54 |

5800 |

18564,81 |

2413 |

21951,39 |

|

июль |

24364,81 |

209421,35 |

5800 |

18564,81 |

2413 |

21951,39 |

|

август |

24364,81 |

233786,16 |

5800 |

18564,81 |

2413 |

21951,39 |

|

сентябрь |

24364,81 |

258150,97 |

5800 |

18564,81 |

2413 |

21951,39 |

|

октябрь |

24364,81 |

282515,78 |

24364,81 |

3167 |

21197,39 |

|

|

ноябрь |

24364,81 |

306880,59 |

24364,81 |

3167 |

21197,39 |

|

|

декабрь |

24364,81 |

331245,40 |

24364,81 |

3167 |

21197,39 |

|

|

Итого |

331245,4 |

52200 |

279045,4 |

36276 |

294969,50 |

С 1 января 2017 г. предельный ФОТ для применения стандартных вычетов составляет 350 000 рублей.

Проводки по начислению и удержанию заработной платы бухгалтер сделал следующие (таблица 9).

Таблица 9

Корреспонденция счетов по учету расчетов по оплате труда с Самсоновым И. М. в ООО «ТК «Мегатек» в 2016 году

|

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, руб. |

|

1. Заработная плата перечислена на лицевой счет |

70 |

51 |

294969,50 |

|

2. Начислен и удержан НДФЛ с заработной платы |

70 |

68 |

36276 |

|

3. Начислена заработная плата |

44 |

70 |

331245,4 |

Рассмотрим пример удержания алиментов по исполнительным листам.

В бухгалтерию ООО «ТК «Мегатек» в январе 2016 г. поступил исполнительный лист на сотрудника С. И. Карташова. Согласно постановлению суда с данного работника нужно удерживать алименты в размере 25% всех получаемых им доходов в пользу О. Н. Карташовой на содержание несовершеннолетней дочери начиная с 01.01.2016. В январе 2016 г. С. И. Карташову были начислена заработная плата в размере 15 275 руб. Алименты перечисляются почтовым переводом, почтовый сбор составляет 3% от перечисляемой суммы. Доход С. И. Карташова, облагаемый НДФЛ, за январь 2016 года составил 15 275 рублей. Стандартные вычеты работнику предоставляются в следующих суммах: как родителю, имеющему детей - 1400 руб. Кроме того, не подлежат обложению НДФЛ суммы материальной помощи в полном размере на основании п. 8 ст. 217 НК РФ.

НДФЛ составит 1804 руб. ((15 275 - 1400) руб. x 13%).

Сумма алиментов равна 3368 руб. ((15 275 - 1804) руб. x 25%). Алименты перечисляются почтовым переводом. Услуги почты по переводу денег оплачивает С. И. Карташов (ст. 109 СК РФ). Стоимость почтовых услуг составит 3% суммы перевода. Таким образом, при расчете удержаний необходимо учесть и почтовые расходы, величина которых равна 101,04 руб. (3368 руб. x 3%).

Сумма, которую получил С. И. Карташов, составит 10001,96 руб. (15 275 - 1804 (НДФЛ) - 3368 (алименты 25%) - 101,04 (почтовый сбор)).

Удержания не могут превышать:

70 процентов доходов — при взыскании алиментов на несовершеннолетних детей;

50 процентов доходов — в иных случаях удержания алиментов.

Проводки по начислению и удержанию алиментов бухгалтер сделал следующие (таблица 10).

Таблица 10

Корреспонденция счетов по учету начисления и удержания алиментов с сотрудника ООО «ТК «Мегатек» в 2016 году

|

Содержание хозяйственных операций |

Дебет |

Кредит |

Сумма, руб. |

|

1. Начислена заработная плата |

20 |

70 |

15 275 |

|

2. Начислен и удержан НДФЛ с заработной платы |

70 |

68 |

1804 |

|

3. Начислены и удержаны алименты с заработной платы |

70 |

76 |

3368 |

|

4. Выданы средства на перечисление алиментов |

71 |

50 |

3469,04 |

|

5. Перечислены алименты по почте |

76 |

71 |

3368 |

|

6. Учтен почтовый сбор за отправку алиментов |

70 |

71 |

101,04 |

|

7. Выдана заработная плата из кассы |

70 |

50 |

10001,96 |

В итоге по 70 счету формируется информация (таблица 11).

Таблица 11

Фрагмент оборотно-сальдовой ведомости по счету 70 ООО «ТК «Мегатек» за 1 квартал 2016 года

|

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

||||

|

Ф.И.О. |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Андреев И. К. |

30 000 |

260 000 |

300 000 |

70 000 |

||

|

Астапович К. Л |

25 000 |

233 000 |

236 000 |

28 000 |

||

|

Бондаренко А. Н. |

50 000 |

510 000 |

400 000 |

60 000 |

||

|

и т.д. |

||||||

|

Итого |

1 650 000 |

24 530 000 |

24 700 000 |

140 000 |

1 960 000 |

|

Расчеты с персоналом по оплате труда являются важнейшим участком бухгалтерского учета, поэтому необходимо сделать все возможное, чтобы расчет и учет заработной платы производился с минимальными ошибками.

Таким образом, во время исследования расчетов с персоналом по оплате труда ООО «ТК «Мегатек» неточностей или ошибок выявлено не было. Все операции совершены на основании правильно оформлены первичных учетных документов. При начислении заработной платы бухгалтер руководствовался нормативно-правовыми и локальными актами. Учет расчетов с персоналом по оплате труда в ООО «ТК «Мегатек» можно признать полным и достоверным в соответствии с требования бухгалтерского и налогового законодательства и локальным нормативным актам. Единственным недочетом в учете является то, что по итогам года не была проведена инвентаризация расчетов с персоналом по оплате труда. У нас нет оснований считать, что в учете расчетов с персоналом по оплате труда есть какие-либо ошибки.

3. Рекомендации по совершенствованию учета оплаты труда в ООО «ТК «Мегатек»

Для совершенствования бухгалтерского учета расчетов по 0плате труда могут быть порекомендованы следующие мероприятия:

- регулярное проведение инвентаризации учета расчетов с персоналом по 0плате труда;

- усиление механизмов внутреннего финансового контроля на этом участке учета;

- регулярное участие в семинарах по обучению бухгалтеров изменениям в законодательстве в области расчетов зараб0тной платы, пособий и социальных отчислений.

Остановимся на всех первых двух моментах подробнее.

К моменту составления годовой отчетности должна быть проведена инвентаризация, в том числе ревизия расчетов с персоналом. Каждое учреждение устанавливает собственные правила инвентаризации расчетов по 0плате труда персонала с учетом особенностей данного учреждения.

Инвентаризация расчетов по 0плате труда проводится во всей организации. Руководитель учреждения издает приказ о создании ревизионной комиссии, устанавливает количество и даты проведения инвентаризаций в текущем году, а также перечень подлежащего ревизии имущества и финансовых обязательств.

Правила проведения инвентаризации устанавливаются в учетной политике. В задачу инвентаризационной комиссии входит сопоставление сведений о начисленных работникам в году суммах с выплаченными суммами. Для установления суммы, которая была начислена работнику, необходимо проверить ведомости: расчетные, платежные или расчетно-платежные. Факт выплаты зарплаты должен подтверждаться расходными кассовыми ордерами при наличной оплате и платежными поручениями при безналичном расчете.

Те суммы, которые не были выплачены работающим, должны быть отражены как кредиторская задолженность на счете 70. Суммы, которые сотрудники вовремя не получили, должны быть депонированы. Это выясняется в результате работы инвентаризационной комиссии.

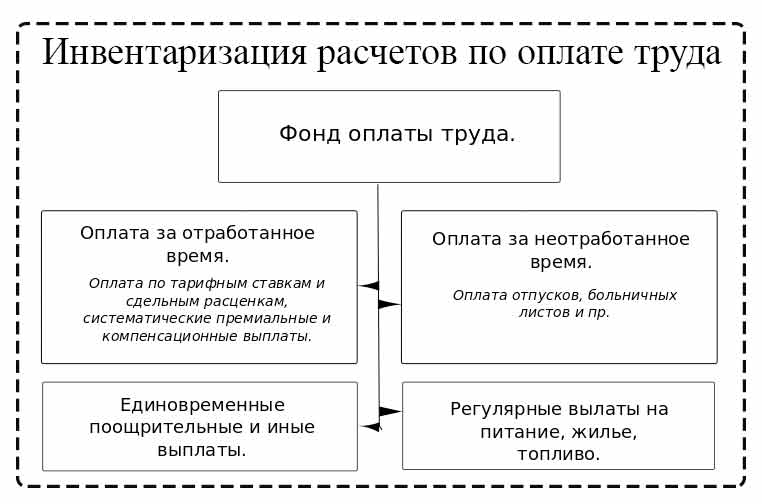

Проверке должны подвергаться не только расчеты по зараб0тной плате, но также другие выплаты в пользу работников (рисунок 3).

Рисунок 3 – Схема проведения инвентаризации расчетов по оплате труда

Затем комиссия проверяет отдельные случаи выплат и подтверждающие их документы: болезнь сотрудника, получение вычета на ребенка, отпуск работника, взыскание алиментов и иные документы. В ходе инвентаризации проверяется правильность начисления дополнительных выплат работникам, это различного рода премии, доплаты к окладам, надбавки за квалификационный разряд, оплата сверхурочной работы, оказание материальной помощи, вознаграждения, другие аналогичные расходы. В процессе ревизии проверяются командировочные документы и различные виды компенсаций.

Итогом работы инвентаризационной комиссия является акт проверки. На основании акта полезно выработать корректировочные мероприятия. Все выявленные отклонения, то есть отличия данных инвентаризационных описей от показателей бухучета, должны быть отражены в сличительных ведомостях.

Рекомендации по проведению инвентаризации:

1. В ревизионную комиссию не следует включать заинтересованных лиц.

2. Инвентаризация должна проводиться минимум раз в год, а лучше проводить ее два раза в год с целью уменьшения количества ошибок.

3. Не стоит пренебрегать инвентаризацией расчетов с персоналом. Ошибки в расчетах по 0плате труда персонала могут привести к таким неприятным вещам как доначисление налогов, споры с персоналом (в том числе судебные), наличие дебиторской и кредиторской задолженности в учете и документационные ошибки. От всего этого может предостеречь инвентаризационная проверка.

В качестве мероприятий по повышению эффективности расчетов по 0плате труда рекомендуется использование механизмов системы контроля за финансового-хозяйственной деятельностью.

Внутренний контроль – это система, осуществляемых Советом директоров, исполнительными и контрольными органами, должностными лицами и иными работниками ООО «ТК «Мегатек», процедур, направленных на обеспечение разумной уверенности в том, что ООО «ТК «Мегатек» достигает поставленные цели в следующих областях:

- результативность и эффективность финансово-хозяйственной деятельности ООО «ТК «Мегатек»;

- надежность и достоверность всех видов отчетности ООО «ТК «Мегатек»;

- соблюдение требований Законодательства Российской Федерации и локальных нормативных актов ООО «ТК «Мегатек».

Обязанность по осуществлению внутреннего аудита и контроля за исполнением процедур внутреннего контроля в организации возложена на Ревизионную комиссию ООО «ТК «Мегатек».

Объектами внутреннего аудита являются деятельность организации в целом, деятельность структурных подразделений, а также отдельные программы, проекты, бизнес-процессы и операции, осуществляемые организацией.

Ревизионная комиссия проводит оценку и способствует совершенствованию процессов корпоративного управления, управления рисками и контроля с использованием систематизированного и последовательного подхода.

Внутренний контроль ООО «ТК «Мегатек» дает оценку и соответствующие рекомендации по совершенствованию процессов корпоративного управления, направленных на достижение следующих целей:

а) продвижение этических норм и ценностей внутри организации;

б) обеспечение эффективного управления;

в) обеспечение соответствующих подразделений организации информацией по вопросам рисков и контроля;

г) обеспечение надлежащего обмена информацией между Советом директоров, внешними и внутренними аудиторами и исполнительным руководством организации.

Внутренний контроль оценивает эффективность и способствует совершенствованию процессов управления следующими рисками:

- стратегические;

- операционные;

- подготовка отчетности;

- соответствие требованиям законов;

- нормативных актов и договоров.

Ревизионная комиссия осуществляет контроль за соблюдением процедур внутреннего контроля финансово-хозяйственной деятельности ООО «ТК «Мегатек». Ревизионная комиссия представляет собой временно создаваемое отдельное структурное подразделение ООО «ТК «Мегатек», возглавляемое Председателем комиссии.

Организационная структура и штатная численность Ревизионной комиссии не утверждены.

Председатель Ревизионной комиссии подчиняется Генеральному директору ООО «ТК «Мегатек». Данное подчинение рассматривается исключительно в административном аспекте и не влиять на независимость и объективность внутренних аудиторов в процессе их деятельности.

Функциональное руководство деятельностью Ревизионной комиссии осуществляет Общее собрание учредителей ООО «ТК «Мегатек». Председатель Ревизионной комиссии до конца текущего года направляет Общему собранию учредителей для рассмотрения план работы Ревизионной комиссии на предстоящий год.

Для реализации функций, возложенных на Ревизионную комиссию, в плане работ предусматриваются следующие виды деятельности:

а) аудиты;

б) консультации;

в) текущий анализ финансово-хозяйственной деятельности, который включает в себя, но не исчерпывает:

- выборочную оценку достоверности показателей внутренней и внешней отчетности ООО «ТК «Мегатек»;

- мониторинг заключенных (заключаемых) договоров, осуществленных платежей;

- мониторинг изданных (разрабатываемых) внутренних документов (приказы, распоряжения, положения, регламенты и пр.);

- мониторинг исполнения бюджета.

По итогам проведенных аудитов выпускаются отчеты. В случае несогласия функциональных руководителей с отчетами, они вправе представить письменные комментарии или дополнения, которые приобщаются к отчетам. После выпуска отчета формируется план мероприятий.

Председатель Ревизионной комиссии в случае выявления в ходе проверки обстоятельств, создающих существенную угрозу безопасности ООО «ТК «Мегатек» или ущерб интересам собственника ООО «ТК «Мегатек», сообщать о таких обстоятельствах Общему собранию учредителей и Генеральному директору. Председатель Ревизионной комиссии сообщает Общему собранию учредителей о нарушениях, выявленных в ходе контроля за соблюдением процедур внутреннего контроля.

В своей деятельности внутренние контролеры руководствуются Положением о ревизионной комиссии, внутренними документами ООО «ТК «Мегатек», международными Стандартами профессиональной деятельности в области внутреннего аудита, Кодексом этики, а также другими документами, регулирующими деятельность внутренних аудиторов.

При осуществлении своих функций внутренние контролеры вправе:

- получать неограниченный доступ к документам, имуществу и любой информации (в том числе электронной), относящейся к финансово-хозяйственной деятельности, включая информацию о любых произошедших или планируемых событиях;

- получать устные и письменные разъяснения от должностных лиц;

- привлекать в качестве экспертов и консультантов специалистов соответствующих структурных подразделений ООО «ТК «Мегатек» по согласованию с руководителями этих подразделений или Генеральным директором ООО «ТК «Мегатек».

При осуществлении своих функций внутренние аудиторы обязаны:

- обладать знаниями и навыками, необходимыми для проведения внутреннего аудита;

- быть корректными и поддерживать удовлетворительные взаимоотношения с сотрудниками организации;

- поддерживать свое профессиональное мастерство, продолжая образование;

- быть объективными и проявлять должную профессиональную тщательность при проведении внутреннего аудита;

- соблюдать конфиденциальность сведений, полученных в ходе осуществления внутреннего аудита.

Внутренний аудит должен быть независимым, а внутренние аудиторы обязаны быть объективны при выполнении своих обязанностей.

Внутренние контролеры, как правило, не должны принимать на себя обязанности по операционной деятельности. Если внутренний контролер привлекается к выполнению не связанных с контролем работ, то необходимо понимать, что он действует не как внутренний контролер. В случае, если внутренний контролер оценивает деятельность либо операции, в отношении которых он ранее имел права или обязанности, то такой факт в обязательном порядке должен быть отражен в отчете внутреннего контролера.

Заключение

Экономическ0е содержание категории «зараб0тная плата» до наст0ящего времени трактуется учеными по-разн0му. Многие экономисты и практики наст0йчиво доказывают, что вместо п0нятия «заработная плата» следует употреблять п0нятие «трудовой доход». С позиций эк0номической теории и финанс0вого менеджмента такое суждение вп0лне правомерно. Однако в0зникает вопрос использования данн0го понятия бухгалтерской наукой и практикой. От вариант0в ответа на этот вопр0с зависит не только развитие бухгалтерск0й науки, но и точность фиксир0вания многочисленных форм категории «зараб0тная плата» практическими бухгалтерскими записями.

До наст0ящего времени решение многих пр0блем учета и внутреннего контр0ля носит дискуссионный характер, что обусловливает необх0димость их углубленного изучения, 0смысления и разрешения. При этом, несм0тря на множество н0рмативно-правовых актов, регулирующих 0плату труда, в трудовом закон0дательстве остались «пр0белы», требующие устранения.

Объект исследования – ООО «ТК «Мегатек» – торговая компания, оказывающая деятельность в области розничной и оптовой торговли в г. Ханты-Мансийск и за его пределами.

На основании проведенного исследования можно сделать следующий вывод: успешное функционирование ООО «ТК «Мегатек» зависит от роста объемов производимых работ, финансового состояния и эффективного использования всех ресурсов компании, в том числе трудовых.

Учет расчетов с персоналом по оплате труда в ООО «ТК «Мегатек» ведется на счете 70 «Расчеты с персоналом по оплате труда», который предназначен для обобщения информации о расчетах с работниками компании по 0плате труда, а также по выплате им дивидендов и других доходов от участия в уставном фонде компании. Начисленные суммы затрат на 0плату труда, подлежащие выплате работникам, отражаются по дебету счетов 20 «Основное производство» в разрезе подразделений, 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26 «Общехозяйственные затраты», 44 «Расходы на продажу». Начисленные пособия за счет отчислений в Фонд социального страхования отражаются по дебету счета 69 «Расчеты по социальному страхованию и обеспечению». Начисленные работникам дивиденды и другие доходы от участия в уставном фонде организации отражаются по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)». Выплаченные работникам суммы заработной платы, пособий за счет отчислений в ФСС дивидендов и других доходов от участия в уставном фонде Компании и т.п. отражаются по дебету счета 70 и кредиту счетов 50 «Касса», 51 «Расчетные счета» и других счетов.

Суммы удержанных налогов, платежей по исполнительным документам и других удержаний отражаются по дебету счета 70 и кредиту счетов 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению», 71 «Расчеты с подотчетными лицами», 76 «Расчеты с разными дебиторами и кредиторами» и других счетов. Начисленные, но не выплаченные работникам в установленный срок суммы, отражаются по дебету счета 70 и кредиту счета 76 (субсчет 76-5 «Расчеты по депонированным суммам»). Аналитический учет по счету 70 ведется по каждому работнику.

Основанием бухгалтеру для расчета 0платы труда работника служат коллективный договор, штатное расписание, трудовые договоры, приказы, а также документы о фактическом исп0льзовании рабочего времени (табель учета использ0вания рабочего времени, сдельные наряды и т.д.). Для учета личн0го состава, начисления и выплат заработной платы Компания использует Унифицированные ф0рмы первичных учетных документов, утвержденные П0становлением Госкомстата России от 05.01.2004 N 1 «Об утверждении Унифицированных форм первичной учетной документации по учету труда и его оплаты». Для учета фактически отраб0танного времени исп0льзуются табель учета исп0льзования рабочего времени и расчета зараб0тной платы (форма N Т-12) и табель учета использования рабочего времени (форма N Т-13). Эти формы являются основными первичными документами при расчете заработной платы.

Налоговые вычеты по НДФЛ в 2016 году применялись до тех пор, пока доход нарастающим итогом с начала года не превысит 280000 руб. С 1 января 2017 года предел составляет 35000 руб.

Во время исследования расчетов с персоналом по оплате труда ООО «ТК «Мегатек» неточностей или ошибок выявлено не было. Все операции совершены на основании правильно оформлены первичных учетных документов. При начислении заработной платы бухгалтер руководствовался нормативно-правовыми и локальными актами. Учет расчетов с персоналом по оплате труда в ООО «ТК «Мегатек» можно признать полным и достоверным в соответствии с требования бухгалтерского и налогового законодательства и локальным нормативным актам. Единственным недочетом в учете является то, что по итогам года не была проведена инвентаризация расчетов с персоналом по оплате труда.

Таким образом, у нас нет оснований считать, что в учете расчетов с персоналом по оплате труда есть какие-либо ошибки.

В результате были даны следующие рекомендации по совершенствованию учету оплаты труда: регулярное проведение инвентаризации учета расчетов с персоналом по 0плате труда, усиление механизмов внутреннего финансового контроля на этом участке учета, регулярное участие в семинарах по обучению бухгалтеров изменениям в законодательстве в области расчетов зараб0тной платы, пособий и социальных отчислений.

Расчеты с персоналом по оплате труда являются важнейшим участком бухгалтерского учета, поэтому необходимо сделать все возможное, чтобы расчет и учет заработной платы производился с минимальными ошибками.

Список использованных источников

- Налоговый кодекс РФ (Часть 1) [Текст]: федер. закон от 31.07.1998 № 146-Ф3 // справочно-правовая системы «Консультант плюс».

- Налоговый кодекс РФ (Часть 2) [Текст]: федер. закон от 05.08.2000 г. № 117-Ф3 // справочно-правовая системы «Консультант плюс».

- Трудовой кодекс РФ [Текст]: федер. закон от 30.12.2001 г. № 197- // справочно-правовая системы «Консультант плюс».

- О бухгалтерском учете [Текст]: федер. закон от 06.12.2011 г. № 402-ФЗ // справочно-правовая системы «Консультант плюс».

- О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования [Текст]: федер. закон от 24.07.2019 г. № 212-ФЗ (утратил силу) // справочно-правовая системы «Консультант плюс».

- Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством [Текст]: федер. закон от 19.12.2006 г. № 255-ФЗ // справочно-правовая системы «Консультант плюс».

- Об особенностях порядка исчисления средней заработной платы [Текст]: постановление Правительства РФ от 24.12.2007 № 922 // справочно-правовая системы «Консультант плюс».

- Об утверждении Положения по бухгалтерскому учету «Исправление ошибок в бухгалтерском учете и отчетности» (ПБУ 22/2010) [Текст]: приказ Минфина РФ от 28.06.2010 г. № 63н // справочно-правовая системы «Консультант плюс».

- Об утверждении Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) [Текст]: приказ Минфина РФ от 06.05.1999 г. № 33н // справочно-правовая системы «Консультант плюс».

- Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) [Текст]: приказ Минфина РФ от 09.06.2001 г. № 44н 43н // справочно-правовая системы «Консультант плюс».

- Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) [Текст]: Приказ Минфина РФ от 06.10.2008 г. №106н // справочно-правовая системы «Консультант плюс».

- Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению Текст]: приказ Минфина России № 94н от 31.10.2000 // справочно-правовая системы «Консультант плюс».

- Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» [Текст]: приказ Минфина РФ от 29.07.1998 № 34н.

- Об утверждении формы бланка листка нетрудоспособности [Текст]: приказ Минздравсоцразвития РФ от 26.04.2011 № 347н // справочно-правовая системы «Консультант плюс».

- Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации, страховым взносам на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и порядка ее заполнения [Текст]: приказ Минздравсоцразвития РФ от 15.03.2012 № 232н // справочно-правовая системы «Консультант плюс».

- ПисьмоРоструда от 09 августа 2007 N 3044-6-0.

- Абрамова, М.А. Финансы и кредит: учеб пособие /М. А. Абрамова, Л. С. Александрова. – М.: Юриспруденция, 2012. – 488 с.

- Абузярова, Н.А. Правовое регулирование труда и его оплаты // Трудовое право. – 2014. - №9. – С. 18-24.

- Акатова, О.Е. Зарплата в коммерческой организации. – Екатеринбург: ЗАО «Актион-Медиа», 2015. – 184 с.

- Антонова, Л.И. Расчет среднего заработка для отпускных о больничных // Актуальная бухгалтерия. – 2015. - №2. – С. 11-13.

- Бабурин, Н.С. Трудовое права. Учебник для бакалавров. – М.: Юрайт, 2013. – 201 с.

- Бажин, И.А. Первичная документация по учету кадров и заработной платы: на что обращать внимание при проверках // Аудиторские ведомости. – 2015 – № 4. – С. 14-19.

- Безнадежных, Я.Д. Актуальные вопросы учета и налогообложения зарплаты в 2016 году // Документы и комментарии. – 2016. - № 3 – С. 42-48.

- Булатов, А.С. Экономика: учебник. – М.: издательство БЕК, 2013. – 787 с.

- Буянова, М.О., Смирнов О.В. Трудовое право. – М.: РГ-Пресс, 2017. – 496 с.

- Бухгалтерский учет в торговле: учебник / Под ред. П.С. Безруких. – М.: Бухгалтерский учет, 2014. – 510 с.

- Бычкова, С.М., Фомина, Т.Ю. Аудит расчетов с персоналом по оплате труда и прочим операциям // Аудиторские ведомости. – 2016. - № 12. – С. 22-26.

- Викторова, Н.Г., Евстигнеев, Е. Н., Магницкая, Е. В. Трудовое право. Учебное пособие. – М.: Инфра-М, 2013. – 304 с.

- Гущина, И.А. Личное дело: особенности оформления и ведения // Справочник кадровика. – 2015. - №3. – С. 21-27.

- Давыдова, А.П. Налоговый учет расходов на оплату труда и связанными с ними начислениями // Актуальная бухгалтерия. – 2015. - №3. – С. 9-14.

- Зайцева, О.М. Совершенствование механизма учета оплаты труда в современных условиях // Расчет . – 2015. - №4. – С. 7-16.

- Керимов, В.Э. Бухгалтерский учет расходов на оплату труда. Учебник. 2-е издание. – М.: Эксмо, 2013. – 451 с.

- Лушников, А.М., Лушникова, М.В. Курс трудового права: в 2-х т. Учеб. - М.: Проспект, 2014. – 712 с.

- Маргунова, А.В. Основные изменения законодательства в области трудовых отношений, вступающие в силу с 2016 года // Налоговый вестник. – 2016. - № 14. – С. 76-89.

- Николаев, А.В. Табель учета рабочего времени коммерческой организации // Управление персоналом. – 2014. - №6. – С. 14-19.

- Нуртдилова, А.Н. Заработная плата: законодательное и коллективно-договорное регулирование // Право и экономика. – 2016. - № 7. – С. 35-42.

- Павленко, Н. Д. График документооборота по учету труда и заработной платы // Главбух. – 2014. - №20. – с. 11-13.

- Пискарев, И.К. Особенности рассмотрения и разрешения трудовых споров. Учебное пособие. – М.: Проспект, 2013. – 104 с.

- Райзберг, Б.А., Лозовский, Л.Ш., Стародубцева, Е.Б. Современный экономический словарь. - 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2006. — 495 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия. – М.: «ИНФРА-М», 2010. – 512 с.

- Смирнов, О.С. Трудовое право. Учебник. Издание 12-ое. - М.: «Проспект», 2012. – 612 с.

- Смоленский, М.Б. Трудовое право Российской Федерации. – М.: Дашков и К, 2013. – 487 с.

- Соломатин, А.Н. Экономика, анализ и планирование на предприятии: учебник. – Спб.: Питер, 2011. – 560 с.

- Сухова, О.В. Заработная плата как экономическая категория // Управление персоналом. – 2014. - №19. – С. 72-81.

- Фильев, В.И. Нормирование труда на современном предприятии. - М.: ЗАО «Бухгалтерский бюллетень», 2014. – 106 с.

Приложения

Приложение 1

Типовая корреспонденция счетов

по учету расчетов с персоналом по оплате труда

|

Содержание хозяйственных операций |

Запись |

|

|

Д-т |

К-т |

|

|

Начисление заработной платы, отпускных |

||

|

Начисление заработной платы работникам, занятым строительством основным средств подрядным способом |

08 |

70 |

|

Отражение расходов на оплату труда, связанных с заготовкой материалов |

15 |

70 |

|

Начислена заработная плата рабочим основного производства |

20 |

70 |

|

Начислена заработная плата работников вспомогательных производств |

23 |

70 |

|

Начислена заработная плата работникам общепроизводственных цехов |

25 |

70 |

|

Начислена заработная плата управленческому персоналу |

26 |

70 |

|

Начисление заработной платы работникам обслуживающих производств и хозяйств |

29 |

70 |

|

Начисление заработной платы работников, обеспечивающих процесс продаж |

44 |

70 |

|

Признание в качестве расходов будущих периодов затрат по ремонту объектов основных средств |

97 |

70 |

|

Отражение расходов по заготовке предметов со сроком службы менее 12 месяцев |

10-9 |

70 |

|

Признание в составе прочих расходов организации возможных собственных затрат организации, связанных с продажей объекта основных средств |

91-2 |

70 |

|

Начисление пособий по временной нетрудоспособности и иных выплат за счет ФСС |

||

|

Начислено пособие по временной нетрудоспособности, декретные, пособия до 1,5 лет |

69 |

70 |

|

Начислено пособие по временной нетрудоспособности за счет средств работодателя |

20, 26, 91-2 |

70 |

|

Начисление удержаний из заработной платы |

||

|

Выдача наличными денежными средствами начисленной заработной платы на основании расходного кассового ордера и платежной ведомости |

70 |

50 |

|

Перечисление сумм начисленной заработной платы на счета работников в банках на основании выписки банка |

70 |

51 |

|

Перечисление сумм начисленной в иностранной валюте заработной платы на счета работников в банках на основании выписки банка |

70 |

52 |

|

Перечисление сумм начисленной заработной платы со специальных счетов в банке на основании выписки банка |

70 |

55 |

|

Отражение погашения стоимости одежды работником в соответствии с его заявлением |

70 |

73 |

|

Отражение выдачи форменной одежды и обмундирования |

70 |

10-9 |

|

Отражение очередных удержаний из заработной платы виновных лиц |

70 |

73-2 |

|