Понятия «затраты», «расходы», «издержки» (Теоретические основы затрат, расходов, издержек предприятия)

Содержание:

Введение

Актуальность. Важность правильного формирования состава затрат и их учета очевидна. От рационального использования материальных, трудовых и финансовых ресурсов, являющихся основными составляющими затрат при изготовлении продукции, выполнении работ и оказании услуг, зависят не

только размер получаемой прибыли: (при прочих равных условиях), но и определение налога на прибыль, жизнедеятельность самой организации и

другие аспекты.

Цель работы состоит в проведении анализа затрат и разработке рекомендаций по их снижению в ООО НПГФ «РЕГИС».

Задачи работы:

- рассмотреть сущность и классификацию затрат, расходов, издержек;

- рассмотреть методику анализа затрат;

- представить организационно-экономическую характеристику ООО НПГФ «РЕГИС»;

- провести экономический анализ затрат и определить пути их снижения.

Объектом исследования является ООО НПГФ «РЕГИС».

Предметом исследования выступают затраты, расходы, издержки предприятия.

Теоретическую основу работы представляют фундаментальные труды российских ученых, а также специалистов по вопросам управления затратами, их учета и снижения, калькулирования себестоимости товарной продукции.

Методологическую базу исследования составляют методы логического, структурного, функционального, сравнительного, факторного анализа, теоретического моделирования и прогнозирования, а также статистические и экономико-математические методы.

Структура работы. Работа состоит из введения, двух глав, заключения, списка литературы.

1.1. Сущность и классификация затрат, расходов,

издержек предприятия

Затраты – это расход материальных, трудовых, финансовых, природных,

информационных и других видов ресурсов в стоимостном выражении для

обеспечения процесса расширенного воспроизводства[1]. По экономическому

содержанию затраты предприятия подразделяются на три группы:

1) на производство и реализацию продукции, то есть текущие затраты (эта группа затрат представляет себестоимость продукции и отражает затраты простого воспроизводства);

2) на расширение производства, то есть расходы на прирост основного и

оборотного капитала, а именно в инвестиции;

3) на содержание и создание объектов социально-культурного назначения[2].

Затраты - это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период, времени. Во-первых, затраты характеризуются денежной оценкой всех ресурсов, используемых при производстве и реализации продукции; во-вторых, затраты

имеют целевую установку, то есть они связаны с производством и реализацией продукции; в-третьих, затраты относятся к определенному периоду времени, то есть должны быть отнесены на продукцию заданный период времени[3].

Затраты возникают в момент приобретения ресурсов в результате: выплаты денег; приобретения в кредит; товарообменных операций. Затраты организации могут быть подразделены: на затраты, списываемые непосредственно в расходы отчетного периода (затраты на производство); затраты активообразующие[4].

Затраты на производство подразделяют на прямые, то есть непосредственно связанные с производством данного конкретного вида продукции (работ, услуг), и косвенные (накладные), не связанные непосредственно с конкретным продуктом, а обусловленные процессом организации, обслуживания производства и управления им[5]. Затраты на организацию производства и управление не капитализируются в активы, а списываются в расходы отчетного периода. Затраты активообразующие - это затраты, обеспечивающие выгоды в будущем, стоимость которых капитализирована в активы, представленные в виде реальных объектов (права, амортизируемое имущество).

Затраты - это стоимость ресурсов, использованных на конкретные цели. В этой дефиниции следует выделить три момента:

1) затраты определяются величиной использованных ресурсов (материальных, трудовых, финансовых);

2) величина использованных ресурсов должна быть представлена в денежном выражении для обеспечения соизмерения различных ресурсов;

3) понятие затрат должно обязательно соотноситься с конкретными целями и задачами. Такими задачами могут быть производство продукции, выполнение работ, оказание услуг, осуществление капитальных вложений, функционирование отдела, службы. Без указания цели понятие затрат становится неопределенным, ничего не означающим[6].

В последнее время происходит подмена понятий «затраты», «издержки»,

«расходы», хотя каждый из этих терминов имеет самостоятельное значение.

Затраты - весьма обширная экономическая категория, к определению которой существует множество различных подходов. При этом в экономической литературе и на практике наряду с термином «затраты» используются и такие как «расходы», «издержки». Многие авторы считают их синонимами и не делают различий между этими понятиями. Однако определение сущности этих понятий имеет значение для оценки результатов хозяйственной деятельности предприятия, экономичности производственного процесса, его прибыльности[7]. Особенности затрат как объекта управленческого учета заключаются:

1. в динамизме, при котором затраты находятся в постоянном движении,

изменении (постоянно изменяются цены на приобретаемые средства и предметы труда, пересматриваются нормы расхода трудовых затрат);

2. многообразии (многоэлементный состав), требующем применения различных приемов и методов управления ими;

3. трудностях измерения, учета и оценки (абсолютно точных методов измерения и учета затрат нет);

4. сложности и противоречивости влияния затрат на финансовый результат (например, повысить финансовый результат страховых операций можно за счет уменьшения величины страховых выплат, которые, в свою очередь, явились результатом увеличения расходов на урегулирование ущерба и его обработку[8].

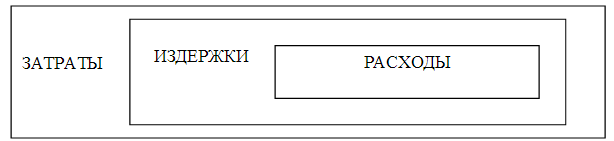

В управленческом учете взаимосвязь понятий «затраты», «издержки»и

«расходы» можно представить схематично (рисунок 1)[9].

Рисунок 1 - Взаимосвязь понятий «затраты», «издержки» и «расходы» [10]

Понятие «затраты» является емким (обширным) - оно характеризует

совокупность всех материальных, трудовых и финансовых ресурсов, потребление которых направлено на осуществление производственно-

финансовой деятельности организации. Затраты - это уменьшение активов (денежных средств или иного имущества) или увеличение обязательств (долга), связанное с возникновением издержек.

Часто понятие «затраты» отождествляется с понятием «расходы», однако эти явления имеют принципиальные отличия и не могут быть синонимами. Понятие «расходы» закреплено в ПБУ 10/99 «Расходы организации»[11]. Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящего к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)[12].

Расходы представляют собой отток экономических выгод в течение отчетного периода в форме уменьшения или использования активов организации или увеличения ее обязательств, приводящих к уменьшению капитала, отличный от распределения капитала между участниками организации. Расходы текущего отчетного периода, обусловленные полученными в этом отчетном периоде доходами, не могут быть признаны в данном отчете о финансовых результатах до тех пор, пока не будет признан доход. Такой подход

называется соответствием расходов и доходов[13].

Согласно нормативным актам по бухгалтерскому учету затраты в период их возникновения могут совпадать с расходами, если соблюдается одно из

следующих условий: получены доходы в результате их (расходов) осуществления; имеется достаточная степень уверенности в отсутствии доходов как в

текущем отчетном периоде, так и в будущих отчетных периодах[14].

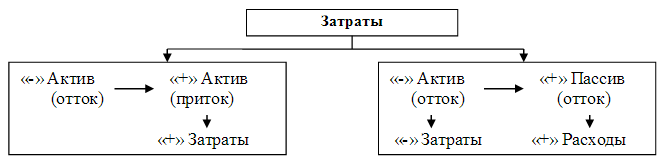

Совокупность затрат, не признанных в качестве расходов на конец отчетного периода, признается не в отчете о финансовых результатах, а в балансовом отчете в качестве активов (правило соотношения расходов и затрат). В общем случае стоимостная оценка потребленных ресурсов продолжает числиться в составе затрат до тех пор, пока не наступит момент признания дохода, на извлечение которого было направлено потребление этих ресурсов. В момент признания дохода затраты признаются в качестве расходов[15]. Соотношение понятий «затраты» и «расходы» проиллюстрировано на

рисунке 2[16].

Рисунок 2 - Соотношение понятий «затраты» и «расходы» [17]

В таблице 1 приведены определения понятия «расходы» в ПБУ 10/99 «Расходы организации» и в Налоговом кодексе РФ.

Таблица 1

Определения понятия «расходы»

|

По ПБУ 10 99. п. 2 |

По НК РФ, ст. 252 |

|

Расходами организации признается |

Расходам и в целях исчисления налога на прибыль признаются обоснованные и документально подтвержденные затраты, а в установленных случаях и убытки, осуществленные (понесенные) налогоплательщиком. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода |

Расходами считаются только те затраты, которые участвуют в формировании прибыли определенного периода, а оставшаяся часть затрат капитализируется в активах компании в виде готовой продукции, незавершенного производства, остатков полу фабрикатов для собственного потребления, незавершенных объектов капитального строительства, нематериальных активов[18]. Другими словами, расходы - это уменьшение активов или увеличение обязательств, приводящее к уменьшению капитала, не связанному с распределением прибыли между акционерами. Выраженные в денежной форме текущие затраты организации на производство и сбыт продуктов труда образуют себестоимость работ[19]. Под фактической себестоимостью работ понимается совокупность всех затрат организации, связанных с производством и сдачей работ[20]. В целях налогообложения понятие «себестоимость» не применяется, поскольку сумма расходов, которая в текущем отчетном периоде принимается к вычету при исчислении налога на прибыль, не соответствует величине фактической себестоимости работ в бухгалтерском учете. На счета издержек производства и обращения могут быть отнесены только текущие затраты[21].

Эффективность организации и ведения учета затрат на производство и

продажи продукции (работ, услуг), правильность оценки незавершенного

производства, достоверность показателей себестоимости работ и финансовых

результатов от обычных видов деятельности организации во многом зависит от классификации затрат[22]. Классификация затрат осуществляется по совокупности признаков, приведенных таблице 2 в зависимости от целей и задач учета затрат. Состав элементов затрат определяется основными факторами

производства, к которым относятся средства труда, предметы труда и трудовые ресурсы. Группировка затрат по экономическим элементам позволяет

определить суммы названных видов сметных (плановых) и фактических затрат на производство по организации в целом, независимо возникновения и направления использования.

Таблица 2

Принципы и признаки классификации затрат[23]

|

Цель и задачи учета производственных затрат |

Принципы классификации затрат |

Признак классификации |

|

1 |

2 |

3 |

|

Затраты, используемые для калькулирования |

Размеры хозяйствующего субъекта; особенности технологии, техники и организации производства; номенклатура вырабатываемой продукции; роль в процессе производства |

По отношению к техническому процессу по способу включения в себестоимость отдельных видов продукции; по отношению к отчетному периоду; по составу; по бухгалтерской методологии; по отношению к объему производства; по возможности капитализации |

|

Затраты, данные о которых являются основанием для планирования и анализа |

Аналитичность; факторы снижения; прогностичность расчетов; эластичность; важность в планировании; целесообразность выделения; удельный вес в общих затратах |

По возможности планирования; по |

Продолжение таблицы 2

|

1 |

2 |

3 |

|

Затраты, используемые в системе контроля и регулирования |

Обоснованность в распределении по продуктам, местам возникновения; контроль: трудоемкость учета |

По возможности регулирования (контроля); по местам возникновения; по функциям в процессе производства |

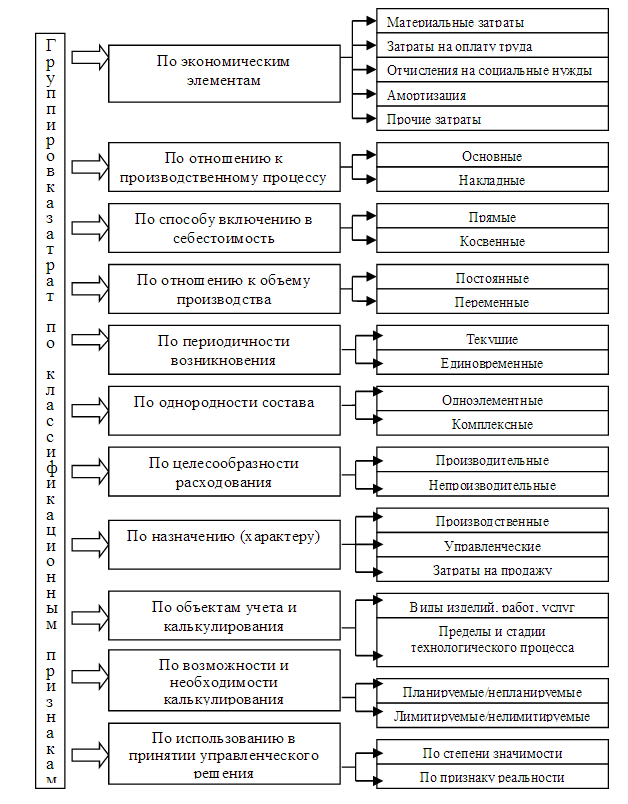

Наиболее часто применяемые классификационные признаки и виды

затрат в соответствии с ними представлены на рисунке 3.

Рисунок 3 -Классификационные признаки затрат на производство[24]

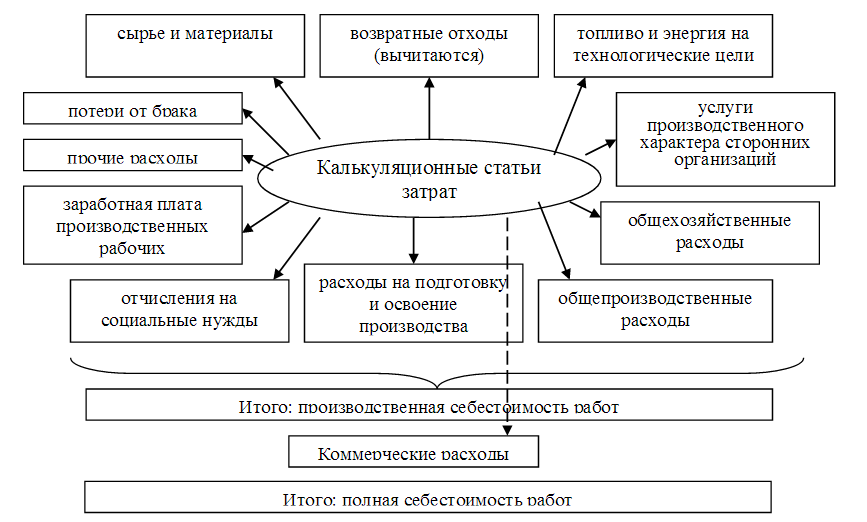

В целях формирования информации, необходимой для выявления фактических затрат на выполнение отдельных видов работ определения фактической себестоимости, а также в целях планирования (прогнозирования) затраты группируются по статьям затрат (калькуляционным статьям).

Состав калькуляционных статей жестко не регламентирован и устанавливается организацией самостоятельно в соответствии с особенностями каждой отрасли, ее производственной спецификой, характером работ. Статьи затрат типовой номенклатуры приведены на рисунке 4[25].

Рисунок 4 - Состав калькуляционных статей[26]

Классификация затрат, составляющая себестоимость работ по экономическим элементам не позволяет осуществить расчеты себестоимости, которые крайне необходимы для анализа хозяйственной деятельности, определения базовой составляющей стоимости. В основе группировки затрат на производство по статьям должна быть их экономическая однородность по целевому назначению (к примеру, место возникновения, носитель затрат - конкретный вид либо группа продукции)[27].

1.2. Методические основы анализа затрат

В действующей бухгалтерской и статистической отчетности имеется

информация об общей сумме затрат организации, в том числе по отдельным

элементам. Кроме того, организации составляют статистическую отчетность № 5-з «Сведения о затратах на производство и реализацию продукции, услуг». Данные этой формы позволяют провести анализ затрат на производство. В смете затрат на производство отражаются все материальные, трудовые и финансовые расходы, необходимые для производственно-коммерческой деятельности хозяйствующего субъекта. Все фактически понесенные предприятием затраты отражаются в форме № 5-з в разрезе отдельных экономических элементов[28].

При анализе затрат необходимо:

1. определить отклонение фактических затрат в отчетном году от данных за предыдущий год как в целом, так и по их отдельным элементам;

2. исчислить темп роста затрат по сравнению с предыдущим годом;

3. сопоставить темп роста затрат на производство как в целом, так и по их отдельным элементам с темпом роста объема выпуска продукции;

4. исчислить структуру затрат и выявить изменения в ней;

5. установить факторы, вызвавшие изменения отдельных затрат[29].

Общая сумма затрат на производство продукции может измениться из-за объема производства продукции, ее структуры, уровня переменных затрат на единицу продукции и суммы постоянных расходов. При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуга).

Постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала) остаются неизменными в краткосрочном периоде (при условии сохранения прежней производственной мощности предприятия)[30].

Различные темпы роста затрат по отдельным их элементам вызывают

изменения в структуре затрат на производство. Поэтому важно анализировать структуру затрат на производство, то есть долю отдельных элементов затрат в общем их объеме, ибо изучение структуры по элементам затрат позволяет выявить соотношение затрат живого и прошлого (овеществленного) труда, установить, как изменилась материалоемкость, трудоемкость, энергоемкость производства[31].

Данные о структуре затрат на производство нужно анализировать в

динамике за ряд лет. Это позволяет выявить тенденции в изменении отдельных элементов затрат (материальных, трудовых, энергетических) в общей сумме затрат на производство[32].

Сопоставление структуры затрат на анализируемом предприятии со структурой затрат на других предприятиях, имеющих тот же характер производства, с данными в среднем по объединению, отрасли позволит выявить влияние масштаба производства, характера выпускаемой продукции и организационно-технического уровня производства на долю отдельных элементов затрат и определить основные направления мобилизации резервов снижения себестоимости продукции.

Общая сумма затрат на производство формируется под влиянием объема

выпуска продукции и улучшения (ухудшения) использования производственных ресурсов. Влияние изменения объема выпуска продукции на сумму затрат можно определить, если сумму затрат на производство в предыдущем периоде (Сзппр) умножить на темп прироста объема продукции (Jq):

(1)

(1)

Влияние улучшения (ухудшения) использования производственных ресурсов на сумму затрат определяют по формуле:

(2)

(2)

где Jз - процент прироста затрат на производство[33].

Увеличение затрат на производство может быть вызвано как ростом

объема производства продукции, так и ухудшением использования ресурсов[34].

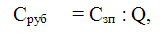

Для углубленного анализа влияния эффективности использования производственных ресурсов следует определить затраты на 1 руб. объема продукции по формуле:

(3)

(3)

где Сруб - затраты на 1 руб. объема производства;

Сзп - затраты на производство продукции;

Q - выпуск товаров и услуг.

Взаимосвязь себестоимости продукции и эффективности использования

производственных ресурсов можно установить, если показатель затрат на 1 руб. объема продукции разложить на отдельные элементы затрат: материальные затраты; затраты на оплату труда; страховые взносы; амортизация; прочие затраты[35].

Обобщающий показатель себестоимости продукции — затраты на рубль

произведенной продукции — очень важен. Во-первых, он универсален: может рассчитываться в любой отрасли производства и, во-вторых, наглядно

показывает пряную связь между себестоимостью и прибылью. Исчисляется

данный показатель отношением суммы затрат на производство продукции к

стоимости произведенной продукции в текущих ценах.

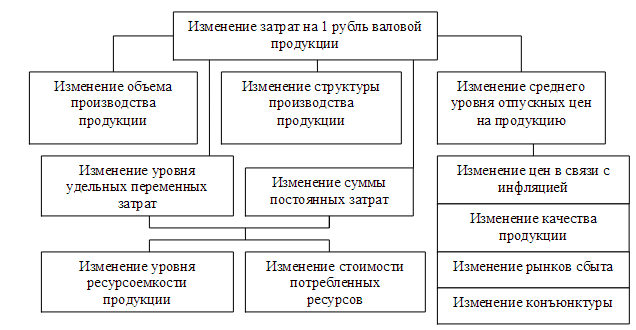

Структурно-логическая модель факторного анализа затрат на рубль

продукции представлена на рисунке 5.

Рисунок 5 - Модель факторного анализа затрат на рубль продукции[36]

В процессе анализа следует изучить динамику затрат на рубль продукции и провести межхозяйственные сравнения по этому показателю. Влияние факторов первого уровня на изменение затрат на рубль продукции рассчитывается способом цепной подстановки по данным общих затрат, пересчитанных на фактический объем производства и данным о стоимости произведенной продукции[37].

После общей оценки выполнения плана по уровню себестоимости в

целом следует проанализировать себестоимость отдельных видов продукции.

Анализ затрат на производство отдельных видов продукции обычно начинают с изучения ее уровня и динамики, рассчитывают базисные и цепные

темпы роста, строят графики. Уровень и темпы роста затрат по каждому виду

продукции сравнивают с данными других хозяйств одинакового производственного направления и со средними данными по региону. Это позволяет установить тенденцию изменения себестоимости сельскохозяйственной продукции и дать оценку работы хозяйства[38].

Выводы. Затраты – это денежная оценка ресурсов, использованных для производства и продажи готовой продукции, работ, услуг за определенный период времени. Расходы – это денежная оценка объема ресурсов, которые либо полностью перенесли свою стоимость на проданную продукцию, либо просто выбыли из организации. Понятие «издержки» используется в экономической теории и в экономическом анализе.

Высокая конкуренция, поиски резервов снижения себестоимости продукции и повышения рентабельности требуют информации о действительном уровне производственных издержек, о рациональности использования тех или иных ресурсов. Получить такую информацию возможно при своевременном и правильном исчислении себестоимости, составлении калькуляций, позволяющих объективно оценивать эффективность производственных затрат, и выявление влияния различных факторов на себестоимость продукции. Кроме того, для использования результатов процесса калькулирования в экономической работе необходимо знать не только общую сумму затрат, но и дифференцировать ее по отдельным видам продукции и стадиям производственного процесса, увязать ее составные части с формирующими их факторами; разграничить ответственность между отдельными исполнителями за уровень затрат, выявить структуру затрат, формирующих себестоимость.

Глава 2. Анализ затрат ООО НПГФ «РЕГИС»

2.1. Организационно-экономическая характеристика деятельности

ООО НПГФ «РЕГИС»

Общество с ограниченной ответственностью «Научно-производственная

геологическая фирма «РЕГИС» - ООО НПГФ «РЕГИС» - было создано в 1994 г. администрацией г. Благовещенска (свидетельство за № 214 от 31.01.1994 г.).

С 2003 г. геологоразведочная компания ООО НПГФ «РЕГИС» функционирует в составе группы компаний «Петропавловск» и осуществляет весь комплекс работ, связанных с эффективным освоением месторождений золота, железной руды и цветных металлов, а также восстановлением минерально-сырьевой базы Приамурья. На сегодняшний день ООО НПГФ «РЕГИС» - крупнейшая геологоразведочная компания Дальнего Востока.

Для получения прибыли организация согласно уставу, осуществляет

следующие основные виды деятельности: работы по выполнению инженерно-геодезических изысканий; работы по выполнению инженерно-геологических изысканий; работы по выполнению инженерно-гидрометеорологических изысканий; работы по выполнению инженерно-экологических изысканий; работы по выполнению инженерно-геотехнических изысканий; работы по обследованию состояния грунтов оснований зданий и сооружений, их строительных конструкций.

Основной вид экономической деятельности - геологоразведочные,

геофизические и геохимические работы в области изучения недр (ОКВЭД

74.20.2). Ежегодно компания «РЕГИС» осуществляет буровые работы общим объемом до 200 км.

Общая оценка масштабов деятельности ООО НПГФ «РЕГИС» может

быть дана на основе основных технико-экономических показателей. Значения и динамика показателей для общей оценки развития ООО НПГФ «РЕГИС» в 2013-2015 гг. представлены в таблице 3.

Валюта баланса, отражающая стоимость имущества ежегодно увеличивается, в 2014 г. - на 48 413 тыс. руб. и в 2015 г. еще на 14 197 тыс. руб. Увеличение стоимости имущества на 7,77 % является следствием роста в основном оборотных средств и прежде всего дебиторской задолженности заказчиков ООО НПГФ «РЕГИС», что одновременно с ростом выручки указывает на увеличение объемов выполняемых работ.

Таблица 3

Основные технико-экономические показатели деятельности ООО

НПГФ «РЕГИС» за 2013-2015 гг.

|

Показатель |

2013 |

2014 |

2015 |

Абсолютное |

Темп прироста, % |

||

|

2014к |

2015к |

2014к |

2015к |

||||

|

Стоимость имущества, тыс. руб. |

805913 |

854326 |

868523 |

48413 |

14197 |

6,01 |

1,66 |

|

Стоимость основных |

374653 |

370307 |

271344 |

-4346 |

-98963 |

-1,16 |

-26,72 |

|

Стоимость собственного капитала, тыс.руб. |

239900 |

280265 |

286347 |

40365 |

6082 |

16,83 |

2,17 |

|

Выручка, тыс.руб. |

1008822 |

1112032 |

1277812 |

103210 |

165780 |

10.23 |

14.91 |

|

Себестоимость, тыс. |

1049682 |

1069863 |

1225924 |

20181 |

156061 |

1,92 |

14,59 |

|

Валовая прибыль, тыс. руб. |

-40860 |

42169 |

51888 |

83029 |

9719 |

-203,20 |

23,05 |

|

Чистая прибыль, тыс. руб. |

-67248 |

464 |

6082 |

67712 |

5618 |

-100,69 |

1210,78 |

|

Экономическая |

-8,34 |

0,05 |

0,70 |

8,40 |

0,65 |

-100,65 |

1189,35 |

|

Численность работников, чел. |

764 |

803 |

850 |

39 |

47 |

5,10 |

5,85 |

|

Фонд заработной |

442470 |

470046 |

568127 |

27576 |

98081 |

6,23 |

20,87 |

|

Среднегодовая |

1320,45 |

1384,85 |

1503,31 |

64,40 |

118,4614 |

4,88 |

8,55 |

|

Среднемесячная |

48,26 |

48,78 |

55,70 |

0,52 |

6,92 |

1,07 |

14,18 |

|

Фондоотдача, в руб. |

2,69 |

3,00 |

4,71 |

0,31 |

1,71 |

11,52 |

56,82 |

Стоимость собственного капитала ежегодно увеличивается на 40 365 тыс. руб. в 2014 г. и еще на 6 082 тыс. руб. в 2015 г. Это связано с увеличением в составе капитала сумм нераспределенной прибыли, которая является в 2014-2015 гг. положительной величиной.

Выручка ООО НПГФ «РЕГИС» за период увеличилась в 2014 г. на

103 210 тыс. руб. (или на 10,23 %) и в 2015 г. еще на 165 780 тыс. руб. (или на

14,91 %). Динамика себестоимости аналогична динамике выручки. При этом темпы роста себестоимости ежегодно ниже темпов роста выручки, что является положительной тенденцией, свидетельствующей о повышении эффективности основной деятельности ООО НПГФ «РЕГИС». В результате валовая прибыль, которая служит абсолютным показателем эффективности основной деятельности, выросла на 92 748 тыс. руб. в целом за анализируемый период. Валовая и чистая прибыль предприятия в 2013 г. отрицательны.

Причиной убыточности в указанном периоде являлось несение существенных затрат по разработке новых месторождений и в результате неэффективность основной деятельности.

По результатам работ за 2015 г. получена прибыль в размере 6 082 тыс.

рублей. Динамика чистой прибыли стабильно положительная, абсолютное

увеличение конечного финансового результата только за 2014 г. составляет 67 млн. руб. Суммарный рост составил 73 330 тыс. руб., что, прежде всего,

обусловлено получением доходов от основной деятельности.

Финансовых результат от прочей деятельности ежегодно отрицателен,

так как значительную долю расходов составляют проценты за кредиты банков, также значительны суммы прочих расходов на налог на имущество, расходы, связанные с реализацией имущества, выплаты в пользу работников.

Предприятие несет расходы на благотворительную и спонсорскую деятельность.

Производительность труда в ООО НПГФ «РЕГИС» выросла на 4,88 % в

2014 г. и в 2015 г. еще на 8,55 %, что связано с ежегодным ростом выручки.

Численность работников ООО НПГФ «РЕГИС» при этом увеличилась на 86

человека или на 11,26 %, однако затраты на оплату труда выросли большими

темпами (на 28 %). В результате роста фонда заработной платы увеличение

ежемесячной заработной платы составило 7,44 тыс. руб. или 15,41 % за три

года.

Одновременно с увеличением объемов деятельности в 2015 г. ежегодно

сокращается стоимость основных производственных фондов ООО НПГФ

«РЕГИС», что связано как с отсутствием обновлений основных средств и

списанием амортизации, так и отчуждением имущества связанным компаниям. В результате показатель фондоотдачи ежегодно увеличивается. В 2015 г. по сравнению с 2013 г. показатель увеличился с 2,69 до 4,71 руб. на 1 рубль

выручки.

Экономическая рентабельность, характеризующая эффективность использования всех активов, ежегодно возрастает. Общее увеличение составило 9 процентных пунктов.

Таким образом, основные показатели деятельности в периоде исследования имеют положительную динамику. Дальнейшее улучшение ситуации возможно за счет оптимизации затратной части, сокращения себестоимости работ.

2.2. Экономический анализ затрат предприятия

Проведем анализ динамики затрат на выполнение работ по экономическим элементам (таблица 4).

Таблица 4

Динамика затрат ООО НПГФ «РЕГИС» по экономическим

элементам в 2013-2015 гг.

|

Показатель |

Сумма, тыс. руб. |

Абсолютное |

Темп роста, % |

||||

|

2013 г. |

2014 г. |

за 2015 г |

за 2014 |

за 2015 |

за |

за |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Материальные |

238941 |

223696 |

248910 |

-15245 |

25214 |

-6,38 |

11,27 |

Продолжение таблицы 4

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Затраты на оплату труда |

336539 |

35779 |

444917 |

39239 |

69139 |

11,66 |

18,40 |

|

Отчисления на |

97614 |

113191 |

143633 |

15576 |

30443 |

15,96 |

26,89 |

|

Амортизация |

111753 |

100876 |

100464 |

-10877 |

-413 |

-9,73 |

-0,41 |

|

Прочие затраты |

252124 |

249926 |

293094 |

-2198 |

43167 |

-0,87 |

17,27 |

|

Итого по элементам затрат |

1036971 |

1063468 |

1231018 |

26497 |

167550 |

2,56 |

15,76 |

В 2014 г. произошло увеличение суммы затрат на 26 497 тыс. руб. или на

2.56 % от уровня 2013 г. Рост совокупной величины затрат связан исключительно с ростом затрат на оплату труда на 39 239 тыс. руб. или на 11,66

% (и как следствие - отчислений на социальные нужды на 15 576 тыс. руб. или на 15,96 %). По остальным статьям затрат наблюдалась экономия, за 2014 г. сумма экономии на материальных затратах, амортизационных отчислениях и прочих затратах составила 28 321 тыс. руб. (или 4,7 % от их значения в 2013 г.). В 2015 г. темп роста затрат увеличился по сравнению с 2014 г. до 15,76 процентных пунктов. Данный факт объясняется ростом понесенных

затрат по всем основным элементам, связанный прежде всего с увеличением

объемов выполненных работ ООО НПГФ «РЕГИС»: материальных затрат - на 25 214 тыс. руб. или на 11,27 процентных пункта; затрат на оплату труда (и отчислений на социальные нужды) на 99 581 тыс. руб. или на 20,37 процентных пункта; прочих затрат, связанных с выполнением работ - на 43 167 тыс. руб. или на 17,27 процентных пункта.

Отмеченные изменения сумм затрат отразились на структуре геологоразведочных работ. Структура себестоимости ООО НПГФ «РЕГИС» представлена в таблице 5.

В 2013-2015 гг. наиболее весомой статьей себестоимости работ ООО

НПГФ «РЕГИС» являлась статья оплата труда (от 32,45 до 36,14 % в 2013 и 2015 гг. соответственно). Данный факт объясняется высокой трудоемкостью геологоразведочных работ и высоким уровнем оплаты труда специалистов

ООО НПГФ «РЕГИС». Ежегодно ее удельный вес увеличивается - в 2013-2015 гг. произошло увеличение затрат на оплату труда, в результате доля расходов предприятия на оплату труда в 2014 г. увеличилась на 2,88 процентных пункта, а в 2015 г. еще на 0,81 процентных пункта и составила 36,14 %.

Таблица 5

Структура себестоимости ООО НПГФ «РЕГИС»

|

Показатель |

Величина, тыс.руб. |

Структура, % |

Изменение структуры в |

||||

|

2013 г. |

2014 г. |

2015 г. |

2013 г. |

2014 г. |

2015 г. |

||

|

Себестоимость, всего: |

1036971 |

1063468 |

12310181 |

100,00 |

100,00 |

100,00 |

- |

|

Материальные затраты |

238941 |

223696 |

248910 |

23,04 |

21,03 |

20,22 |

-2,82 |

|

Оплата труда |

336539 |

375779 |

4449171 |

32,45 |

35,34 |

36,14 |

3,69 |

|

Отчисления на социальные нужды |

97614 |

113191 |

143633 |

9,41 |

10,64 |

11,67 |

2,25 |

|

Амортизация |

111753 |

100876 |

100464 |

10,78 |

9,49 |

8,16 |

-2,62 |

|

Прочие затраты |

252124 |

249926 |

293094 |

24,31 |

23,50 |

23,81 |

-0,50 |

Увеличение удельного веса данной статьи затрат произошло исключительно в результате привлечения новых кадров и планового роста заработной платы, что в свою очередь повлекло за собой рост удельного веса отчислений на социальные нужды (с 9,41 до 11,67 %). Уменьшение удельного веса амортизационных отчислений в составе себестоимости обусловлен уменьшением первоначальной стоимости основных средств в результате продажи активов и соответственно снижением сумм ежемесячно начисляемой амортизации. Снижение удельного веса прочих затрат в составе себестоимости обусловлено, прежде всего, уменьшением доли расходов предприятия на оплату услуг сторонних организаций по проведению геологоразведки (картировочное бурение) и поисковых работ (хотя в абсолютном выражении отмечается рост затрат).

Обобщая полученные данные можно заключить, что состав затрат анализируемого предприятия типичен для предприятий, занимающихся геологоразведочными работами. В структуре затрат наибольший процент имеют такие элементы затрат как материальные расходы и затраты на оплату труда, при этом увеличивается доля расходов предприятия связанных с оплатой

туда и отчислениями с заработной платы. В связи с отсутствием собственного подразделения, осуществляющего геолого-поисковые, работы увеличивается величина прочих расходов.

Далее проанализируем данные структуры себестоимости геологоразведочных работ в разрезе калькуляционных статей затрат в таблице 6.

Таблица 6

Оценка динамики себестоимости работ в разрезе

калькуляционных затрат ООО НПГФ «РЕГИС» в 2013-2015 гг.

|

Показатель |

Сумма, тыс. руб. |

Абсолютное |

Темп роста, % |

||||

|

2013 г. |

2014 г. |

за 2015 г |

за 2014 г |

за 2015 г |

за 2014 г. |

за |

|

|

Амортизация |

59441,72 |

58020,06 |

62167,13 |

-1421,67 |

4147,07 |

-2,39 |

7,15 |

|

Аренда имущества |

1803,68 |

899,29 |

553,92 |

-904,39 |

-335,31 |

-50,14 |

-37,29 |

|

ГСМ |

79981,21 |

79077,42 |

98624,81 |

-903,79 |

19547,38 |

-1,13 |

24,72 |

|

Запасные части |

22548,88 |

21593,92 |

22315,20 |

-954,97 |

721,28 |

-4,24 |

3,34 |

|

Канцелярские расходы |

716,17 |

676,16 |

665,48 |

-40,01 |

-10,68 |

-5,59 |

-1,58 |

|

Командировочные расходы |

334,38 |

246,59 |

625,02 |

-87,80 |

378,44 |

-26,26 |

153,47 |

|

Материалы |

33889,15 |

48742,77 |

67121,88 |

14853,61 |

18379,12 |

43,83 |

37,71 |

|

Общепроизводственные расходы |

35643,28 |

47973,48 |

70981,13 |

12330,19 |

23007,65 |

34,59 |

47,96 |

|

Общехозяйственные расходы |

74591,87 |

75195,57 |

90079,61 |

-295,29 |

14884,04 |

-0,39 |

19,79 |

|

Оплата труда |

219611,16 |

242662,28 |

286520,63 |

23051,13 |

43858,34 |

10,50 |

18,07 |

|

Оценочное обязательство под резерв отпусков |

30015,80 |

37459,69 |

44286,40 |

7443,89 |

6826,71 |

24,80 |

18,22 |

|

Оценочное обязательство под резерв отпусков (страховые взносы) |

8011,95 |

11032,95 |

15641,35 |

3021,00 |

4608,40 |

37,71 |

41,77 |

|

Переезды работников |

3964,69 |

327721 |

472056 |

-687,48 |

1443,35 |

-17,34 |

44,04 |

|

Полевое довольствие |

30275,54 |

26243,34 |

31162,95 |

-4032,20 |

4919,61 |

-13,32 |

18,85 |

|

Работы и услуги производственного характера |

59755,30 |

35886,42 |

17290,54 |

23S68,88 |

-18595,87 |

-39,94 |

-51,82 |

|

Расходы вспомогательных производств |

303729,39 |

292537,69 |

312027,08 |

11191,70 |

19489,39 |

-3,68 |

6,66 |

|

Расходы по охране труда и ТБ |

730,96 |

934,83 |

1418,15 |

203,87 |

483,32 |

27,89 |

51,70 |

|

Ремонт основных средств |

320,13 |

134,63 |

991,00 |

-185,50 |

856,37 |

-57,95 |

636,11 |

|

Создание нормальных условий труда работникам |

582,39 |

561,14 |

514,60 |

-21,26 |

-46,53 |

-3,65 |

-8,29 |

|

Стоимость ОС в составе МПЗ |

1319,47 |

1351,16 |

1048,40 |

31,70 |

-302,77 |

2,40 |

-22,41 |

|

Страховые взносы |

63339,26 |

74028,41 |

96070,67 |

10689,15 |

22042,26 |

16,88 |

29,41 |

|

Транспортные расходы |

3592,54 |

1017,92 |

3052,73 |

-2574,62 |

2034,81 |

-71,67 |

199,90 |

|

Услуга связи |

939,01 |

799,45 |

896,31 |

-139,56 |

96,86 |

-14,86 |

12,12 |

|

Электроэнергия |

557,72 |

175,42 |

4,63 |

-382,30 |

-170,80 |

-68,55 |

-97,36 |

|

Прочие расходы |

375,74 |

2940,10 |

2227,49 |

2554,36 |

-712,61 |

682,47 |

-24,24 |

|

Итого |

1036971,40 |

1063467,89 |

1231017,66 |

26496,50 |

167549,76 |

2,56 |

15,76 |

За 2014 г. сумма затрат ООО НПГФ «РЕГИС» увеличилась на 26 196 тыс. руб. На рост затрат прежде всего повлияло увеличение затрат на оплату труда (на 25 051 тыс. руб. или на 10,5 %), общехозяйственных расходов и расходов на закуп материалов (на 12 330 (или на 34,59 %) и 14 853 тыс. руб. (или на 43,83 %) соответственно).

Экономия на стоимости выполненных работ достигнута за счет сокращения следующих калькуляционных затрат: стоимость работ и услуг производственного характера (на 23 868 тыс. руб. или на 39,94 %), расходы вспомогательные производств (на 11 191 тыс. руб. или на 3,68 %). В 2015 г. сумма затрат выроста на 167 549 тыс. руб. или еще на 15,76 % от уровня 2014 г. Что обусловлено прежде всего увеличением: расходов на оплату труда (на 43 858 тыс. руб. или на 18,07 %), а также материальных затрат (на 18 379 тыс. руб. или на 37,71 %), стоимости ГСМ (на 19 547 тыс. руб. или на 24,72 %), ростом общепроизводственных и общехозяйственных расходов (на 23 007 (или на 47,96 %) и 14 884 тыс. руб. (или на 19,79 %) соответственно).

Экономия на стоимости выполненных работ в 2015 г. достигнута за счет продолжающейся тенденции снижения стоимости работ и услуг производственного характера (на 18 595 тыс. руб. или на 51,82 %). Остальные статьи расходов снизились незначительно.

Таким образом, в периоде исследования основные изменения произошли

изменения по статье оплата труда. Существенный рост за период анализа

произошел также по статье страховые взносы - увеличение на 10 689 тыс. руб. за 2014 г. и еще на 22 042 тыс. руб. за 2015 г., что стало следствием роста затрат на оплату труда. Соответственно увеличиваются затраты, связанных с формированием оценочных обязательств, представленные оценочными обязательствами под оплату отпусков (на 10 465 тыс. руб. в 2014 и еще на 11 435 тыс. руб. в 2015 г.) и связано с ростом оплаты труда

Рост прочих затрат обусловлен ростом стоимости расходом по ремонту основных средств, ростом затрат на оплату услуг сторонних организаций на проведение геолого-поисковых работ месторождений.

В процессе анализа следует изучить динамику затрат на рубль выполненных работ и провести сравнения по этому показателю. Чтобы активно

воздействовать на процесс формирования себестоимости и управления затратами необходимо проанализировать уровень использования всех видов ресурсов (материальных, трудовых, финансовых) — фондоотдачу, материалоотдачу, производительность труда, накладные расходов, дать комплексную оценку деятельности предприятия, сделать расчет относительной экономии по каждому виду ресурсов и определить пути снижения себестоимости и повышения рентабельности производства геологоразведочных работ. Показатели удельных затрат на единицу выполненных работ приведены в таблице 7.

Таблица 7

Анализ удельных затрат на единицу выполненных работ в ООО

НПГФ «РЕГИС» в 2013-2015 гг.

|

Показатель |

Сумма, тыс. руб. |

Абсолютное |

Темп роста, % |

||||

|

2013 г. |

2014 г. |

2015 г |

за 2014 г |

за2015г |

за |

за 2015 г |

|

|

Объем выполненных работ, тыс. руб. |

1008822 |

1112032 |

1277812 |

103210 |

165780 |

1023 |

14,91 |

|

Среднегодовая численность |

764 |

803 |

850 |

39 |

47 |

5,10 |

5,85 |

|

Фонд заработной платы, тыс. руб. |

442470 |

470046 |

568127 |

27576 |

98081 |

6,23 |

20,87 |

|

Материальные затраты, тыс. руб. |

33SS9.I5 |

48742,77 |

67121,88 |

14854 |

18379 |

43,83 |

37,71 |

|

Основные производственные |

374653 |

370307 |

271344 |

-4346 |

-98963 |

-1,16 |

-26,72 |

|

Затраты всего, тыс. руб. |

1036971 |

1063463 |

123101S |

29497 |

167550 |

2,56 |

15,4б |

|

Зарплатоемкость, руб. |

0,00076 |

0,00072 |

0,00067 |

-0,00004 |

-0,00005 |

-526 |

-6,94 |

|

Материалоемкость, руб. |

0,03 |

0,04 |

0,05 |

0,01 |

0,01 |

3333 |

25,00 |

|

Фондоемкость, руб. |

037 |

033 |

0,21 |

-0,04 |

-0,12 |

-10,81 |

-36,36 |

|

Общая сумма затрат на 1 руб. объема выполненных работ |

1,03 |

0,96 |

0,96 |

-0,07 |

0,01 |

-6,96 |

0,74 |

Используя данные таблицы 7, можно сказать, что на предприятии за

анализируемый период 2013-2015 г.г. повысились: производительность труда

на 13,85 %, фондоотдача на 74.89 %. При этом магерналоотдача сократилась на 36,05 %. Приведенные выше данные свидетельствуют о повышении

качественного уровня использования большей части ресурсов. При выявлении соотношения прироста затрат на 1 % произведенных работ было определено, что на каждый процент прироста стоимости выполненных работ потребовалось увеличить заработную плату работникам на 6,5 % (28,4: 26,66). При этом потребность в основных средствах при росте стоимости выполненных работ снизилась. Однако в большей части это обусловлено выполнением материалоемких буровых и взрывных работ сторонними организациями и отражением таких затрат по статье – прочие затраты.

В результате проведенного анализа выяснилось, что на предприятии

успешно используются внутрипроизводственные резервы рационального

использования и экономии материальных ресурсов.

2.3. Пути снижения затрат предприятия

Снижение себестоимости - необходимое условие для экономии средств,

роста производства и его эффективности. Рост эффективности производства

достигается за счет снижения трудоемкости, материалоемкости, фондоемкости и капиталоемкости производимых работ.

Основным источником снижения себестоимости геологоразведочных

работ может являться сокращение затрат на их производство по элементу'

«Заработная плата» за счет повышения уровня производительности труда.

Стоит заметить, что при определении фонда оплаты труда на производстве

необходимо его величину увязывать с достигнутой производительностью труда. Одно из условий расширенного воспроизводства - превышение темпов

роста производительности труда над темпами роста его оплаты.

Резервы сокращения накладных расходов заключаются, прежде всего, в

упрощении и удешевлении аппарата управления, в экономии на управленческих расходах. В состав накладных расходов в значительной степени включается также заработная плата вспомогательных и подсобных рабочих. Проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а, следовательно, и к экономии накладных расходов. Сокращению накладных расходов способствует также экономное расходование материалов, используемых на хозяйственные нужды.

В 2015 г. по сравнению с 2013 г. на предприятии произошло увеличение суммы накладных (косвенных) расходов. В этом могут быть заключены резервы предприятия, за счет которых можно снизить фактическую себестоимость геологоразведочных работ, увеличив сумму прибыли и уровень рентабельности.

Выводы

За 2014 г. сумма затрат ООО НПГФ «РЕГИС» увеличилась на 26 496 тыс. руб. На рост затрат прежде всего повлияло увеличение затрат на оплату труда, общехозяйственных расходов и расходов на закуп материалов. В 2015 г. сумма затрат выросла на 167 549 тыс. руб. или еще на 15,76 % от уровня 2014 г. Что обусловлено, прежде всего, увеличением расходов на оплату труда, а также материальных затрат, стоимости ГСМ, ростом общепроизводственных и общехозяйственных расходов.

Состав затрат анализируемого предприятия типичен для предприятий,

занимающихся геологоразведочными работами. В структуре затрат наибольший процент имеют такие элементы затрат как материальные расходы

и затраты на оплату труда, при этом увеличивается доля расходов предприятия связанных с оплатой туда и отчислениями с заработной платы. В связи с

отсутствием собственного подразделения, осуществляющего геолого-поисковые работы, увеличивается величина прочих расходов.

В результате проведенного анализа выяснилось, что на предприятии успешно используются внутрипроизводственные резервы рационального

использования и экономии материальных ресурсов.

Снижение себестоимости - необходимое условие для экономии средств,

роста производства и его эффективности. Рост эффективности производства

возможен за счет снижения трудоемкости, материалоемкости, фондоемкости и капиталоемкости производимых работ.

Заключение

Затраты – это денежная оценка ресурсов, использованных для производства и продажи готовой продукции, работ, услуг за определенный период времени. Расходы – это денежная оценка объема ресурсов, которые либо полностью перенесли свою стоимость на проданную продукцию, либо просто выбыли из организации. Понятие «издержки» используется в экономической теории и в экономическом анализе.

Высокая конкуренция, поиски резервов снижения себестоимости продукции и повышения рентабельности требуют информации о действительном уровне производственных издержек, о рациональности использования тех или иных ресурсов. Получить такую информацию возможно при своевременном и правильном исчислении себестоимости, составлении калькуляций, позволяющих объективно оценивать эффективность производственных затрат, и выявление влияния различных факторов на себестоимость продукции. Кроме того, для использования результатов процесса калькулирования в экономической работе необходимо знать не только общую сумму затрат, но и дифференцировать ее по отдельным видам продукции и стадиям производственного процесса, увязать ее составные части с формирующими их факторами; разграничить ответственность между отдельными исполнителями за уровень затрат, выявить структуру затрат, формирующих себестоимость.

За 2014 г. сумма затрат ООО НПГФ «РЕГИС» увеличилась на 26 496 тыс. руб. На рост затрат прежде всего повлияло увеличение затрат на оплату труда, общехозяйственных расходов и расходов на закуп материалов. В 2015 г. сумма затрат выросла на 167 549 тыс. руб. или еще на 15,76 % от уровня 2014 г. Что обусловлено, прежде всего, увеличением расходов на оплату труда, а также материальных затрат, стоимости ГСМ, ростом общепроизводственных и общехозяйственных расходов.

Состав затрат анализируемого предприятия типичен для предприятий,

занимающихся геологоразведочными работами. В структуре затрат наибольший процент имеют такие элементы затрат как материальные расходы

и затраты на оплату труда, при этом увеличивается доля расходов предприятия связанных с оплатой туда и отчислениями с заработной платы. В связи с

отсутствием собственного подразделения, осуществляющего геолого-поисковые работы, увеличивается величина прочих расходов.

В результате проведенного анализа выяснилось, что на предприятии успешно используются внутрипроизводственные резервы рационального

использования и экономии материальных ресурсов.

Снижение себестоимости - необходимое условие для экономии средств,

роста производства и его эффективности. Рост эффективности производства

возможен за счет снижения трудоемкости, материалоемкости, фондоемкости и капиталоемкости производимых работ.

Список литературы

- Налоговый кодекс Российской Федерации II часть [от 05.08.2000 № 117-ФЗ] // Собрание законодательства Рос. Федерации. – 2000.– № 32. – Ст. 3340.

- Положение по бухгалтерскому учету «Расходы организации» (ПБУ 1099). Приказ Минфина РФ от 06.05.99 № 33н.

- Анализ и диагностика финансово-хозяйственной деятельности предприятий: учебник под ред. В.Я. Позднякова. М, 2014. С.262

- Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2011.

- Вахрушина М. А. Бухгалтерский управленческий учет. – М.: Национальное образование, 2012.

- Зырянова Т. В. Подходы к анализу затрат // Международный бухгалтерский учет. – 2014. - № 44 (242). – С. 15-28.

- Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник / В. Б. Ивашкевич. – М.: Магистр, 2014.

- Керимов В.Э. Бухгалтерский управленческий учет. М.,2012.

- Киреева Н.В. Управление затратами промышленного предприятия: теория, методология, практика: Монография. - М.. 2013.

- Кувшинов M.C. Анализ соответствия методов управления затратам и актуальным задачам управления //Международный бухгалтерский учет. 2014. №22. С.54

- Кузьмина М.С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы. Учебное пособие для бакалавриата. М., 2015.

- Лабзунов П. П. Управление ценами и затратами в современной экономике. М, 2013.

- Лебедев В. Г. Управление затратами на предприятии: для бакалавров и специалистов: учебник. СПб. 2012.

- Пипко В. А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012.

- Тевлин В. Л. Бухгалтерская (финансовая) отчетность: учеб. М. 2012.

- Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013.

- Шильникова Г.Г. Анализ затрат как составная часть управленческого учета Актуальные проблемы бухгалтерского учета, анализа, аудита и налогообложения. Иркутск, 28 ноября 2012 г. Иркутск, 2012.

-

Киреева Н.В. Управление затратами промышленного предприятия: теория, методология, практика: Монография. - М.. 2013. С.15. ↑

-

Вахрушина М. А. Бухгалтерский управленческий учет. – М.: Национальное образование, 2012. – С. 112. ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2011. – С. 154. ↑

-

Кувшинов M.C. Анализ соответствия методов управления затратам и актуальным задачам управления //Международный бухгалтерский учет. 2014. №22. С.54 ↑

-

Кузьмина М.С. Учет затрат, калькулирование и бюджетирование в отраслях производственной сферы. Учебное пособие для бакалавриата. М.. 2015. С.28 ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Лебедев В. Г. Управление затратами на предприятии: для бакалавров и специалистов: учебник. СПб. 2012. С.40. ↑

-

Пипко В. А. Учет производства и калькулирование себестоимости продукции в условиях агробизнеса. – М.: Инфра-М, 2012. – С. 66. ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Положение по бухгалтерскому учету «Расходы организации» (ПБУ 1099). Приказ Минфина РФ от 06.05.99 № 33н. ↑

-

Лабзунов П. П. Управление ценами и затратами в современной экономике. М, 2013. С. 103. ↑

-

Лабзунов П. П. Управление ценами и затратами в современной экономике. М, 2013. С. 103. ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Керимов В.Э. Бухгалтерский управленческий учет. М.,2012. С.39. ↑

-

Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2011. – С. 154. ↑

-

Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник / В. Б. Ивашкевич. – М.: Магистр, 2014. – С. 102. ↑

-

Тевлин В. Л. Бухгалтерская (финансовая) отчетность: учеб. М. 2012. С.38. ↑

-

Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник / В. Б. Ивашкевич. – М.: Магистр, 2014. – С. 102. ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Тевлин В. Л. Бухгалтерская (финансовая) отчетность: учеб. М. 2012. С.38. ↑

-

Ивашкевич В. Б. Бухгалтерский управленческий учет: учебник / В. Б. Ивашкевич. – М.: Магистр, 2014. – С. 102. ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2011. – С. 154. ↑

-

Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2011. – С. 154. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Шильникова Г.Г. Анализ затрат как составная часть управленческого учета Актуальные проблемы бухгалтерского учета, анализа, аудита и налогообложения. Иркутск, 28 ноября 2012 г. Иркутск, 2012. С. 69. ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 202. ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Фурсова М. Н. Комплексный анализ хозяйственной деятельности: учеб. пособие / М. Н. Фурсова, А. А. Ильин, Л. В. Моисеева. – Владивосток: ВГУЭС, 2013. – С. 102. ↑

-

Зырянова Т. В. Подходы к анализу затрат // Международный бухгалтерский учет. – 2014. - № 44 (242). – С. 15-28. ↑

-

Зырянова Т. В. Подходы к анализу затрат // Международный бухгалтерский учет. – 2014. - № 44 (242). – С. 15-28. ↑

-

Анализ и диагностика финансово-хозяйственной деятельности предприятий: учебник под ред. В.Я. Позднякова. М, 2014. С.262 ↑

-

Лебедев В. Г. Управление затратами на предприятии. / В. Г. Лебедев, Т. Г. Дроздова и В. П. Кустарев — СПб.: изд. Дом «Бизнес-пресса», 2012. – С. 77. ↑

-

Баканов М. И., Шеремет А. Д. Теория экономического анализа. – М.: Финансы и статистика, 2011. – С. 154. ↑

- Понятия «затраты», «расходы», «издержки» (Методические основы анализа затрат)

- Учет труда и заработной платы (Оплата труда: сущность и правовые основы)

- Понятие и виды функций менеджмента

- РЕАЛИЗАЦИЯ СОБСТВЕННОГО СТАРТАПА В IT – ИНДУСТРИИ, ПОИСК И ПРИВЛЕЧЕНИЕ ИНВЕСТОРОВ (РЕАЛИЗАЦИЯ СОБСТВЕННОГО СТАРТАПА В IT – ИНДУСТРИИ, ПОИСК И ПРИВЛЕЧЕНИЕ ИНВЕСТОРОВ)

- Построение организационных структур .

- Основные функции в системе менеджмента (Анализ практической реализации функций менеджмента на примере ООО «Ин-Телс»)

- Характеристика основных элементов правового статуса российского нотариуса

- Разработка и управление бюджетом на примере Университета «Университет»

- Особенности корпоративного управления в России (Возникновение и развитие корпоративного управления)

- Основные этапы развития проектного менеджмента. «Гуру» проектного менеджмента»

- Теория человеческих потребностей Маслоу (Теория человеческих потребностей Маслоу)

- Построение организационных структур (ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПОСТРОЕНИЯ ОРГАНИЗАЦИОННЫХ СТРУКТРУР)